nrp eiendom 2018 invest as - nordea.no nrp... · 1 nrp eiendom 2018 invest as investeringsmulighet...

TRANSCRIPT

1

NRP Eiendom 2018 Invest ASInvesteringsmulighet i nordisk næringseiendom

Bestillingsperiode: 17. april – 14. mai 2018

2

Denne presentasjonen er utarbeidet av NRP Asset Management AS (NRP AM) (”Tilrettelegger”) i forbindelse med en omtale av NRP Eiendom 2018 Invest AS (”Selskapet”) og NRP 2018 AS (”Fondsselskapet”).

Presentasjonen inneholder kun et utdrag av generell informasjon om Selskapet og NRP 2018 AS, og informasjonen som fremkommer av presentasjonen er på ingen måte uttømmende. For en nærmere beskrivelse av Selskapet og den planlagte emisjonen henvises det til Prospekt datert 16. april 2018 ("Prospektet"). Prospektet (herunder dets vedlegg) inneholder viktig informasjon som potensielle investorer bør sette seg grundig inn i før det treffes beslutning om å bestille aksjer i Selskapet. Ved eventuell motstrid mellom informasjonen som fremkommer i denne presentasjonen og i Prospektet, skal innholdet i Prospektet gå foran.

Presentasjonen må under ingen omstendigheter anses som finansiell rådgivning, investeringsrådgivning, juridisk rådgivning eller skatterådgivning, herunder anbefaling eller tilbud om tegning, kjøp eller salg av aksjer i Selskapet, NRP 2018 AS eller i noen andre former for verdipapirer, finansielle instrumenter eller andre finansielle aktiva. Potensielle investorer må selv vurdere om en investering i aksjer i Selskapet er hensiktsmessig og egnet sett i lys av egne forhold. Potensielle investorer oppfordres til å gjøre en selvstendig vurdering av en eventuell investering, og treffe sin beslutning basert på sin egen økonomiske situasjon og vurdering av ønsket risikonivå, samt til å vurdere behovet for å innhente supplerende informasjon. Potensielle investorer oppfordres videre til å søke råd hos sine egne rådgivere ved investeringer i enhver form for verdipapirer, finansielle instrumenter eller andre former for finansielle aktiva, herunder hvorvidt slike investeringer er egnet for vedkommende person eller virksomhet.

Aksjene i Selskapet kan både øke og minske i verdi, og investorene må være klar over at det er en risiko for at all investert kapital i Selskapet kan gå tapt. En investering i Selskapet er bare egnet for investorer som forstår risikoforholdene forbundet ved en slik investering, og som har råd til å tape hele eller deler av sin investering. Enkelte utvalgte risikofaktorer som kan være egnet til å påvirke investeringen negativt er beskrevet i punktet 2 i Prospektet (Risikofaktorer), og nedenfor i denne presentasjonen, og potensielle investorer oppfordres til å lese disse nøye. Det understrekes imidlertid at risikofaktorene som er beskrevet i denne presentasjonen og i Prospektet ikke er ment å være uttømmende og at også andre faktorer vil kunne påvirke investeringen negativt.

Det understrekes for øvrig at historisk avkastning og/eller forventing om fremtidige resultater ikke er noen garanti for fremtidig resultat. Selskapet og/eller tjenesteleverandørene sin er nevnt i Prospektet garanterer således ikke for aksjenes fremtidige verdiutvikling. Faktiske resultater kan avvike betydelig fra presenterte forventninger som et resultat av en rekke ulike faktorer og usikkerhet. Potensielle investorer må også være klar over at ethvert utsagn og enhver henvisning til fremtidige utsikter kan vise seg å ikke inntreffe. Det understrekes at enhver investering omtalt i denne presentasjonen er beheftet med risiko for betydelig tap. Innholdet i presentasjonen er denne utarbeidet på bakgrunn av ulike kilder. Presentasjonen er kun oppdatert per dato som angitt på forsiden. NRP AM påtar seg ikke noe ansvar for å oppdatere innholdet etter denne dato eller varsle mottakere av presentasjonen om endringer i forhold som er omtalt, henvist til eller beskrevet i Presentasjonen. Informasjonen er for øvrig utarbeidet etter beste skjønn, og rimelige vurderinger er anvendt for å forhindre at innholdet er uriktig eller misvisende. NRP AM kan imidlertid ikke garanterer at informasjonen er riktig og fullstendig.

Denne presentasjonen er kun ment for de som mottar denne direkte, og må ikke kopieres eller på andre måter distribueres videre.

NRP AM fraskriver seg alle forpliktelser og/eller ansvar, både juridisk og finansielt, for ethvert tap (direkte eller indirekte) som følge av bruk og tolkning av presentasjonen og dens innhold.

Viktig meddelelse

3

1. Oppsummering av investeringsmuligheten & beskrivelse av forvalter 2. Investeringsstrategi & track record3. Fondets portefølje4. Det nordiske eiendomsmarkedet5. Fondsstruktur & organisering6. Risiko og ansvarsforhold7. Appendix

Innhold

4

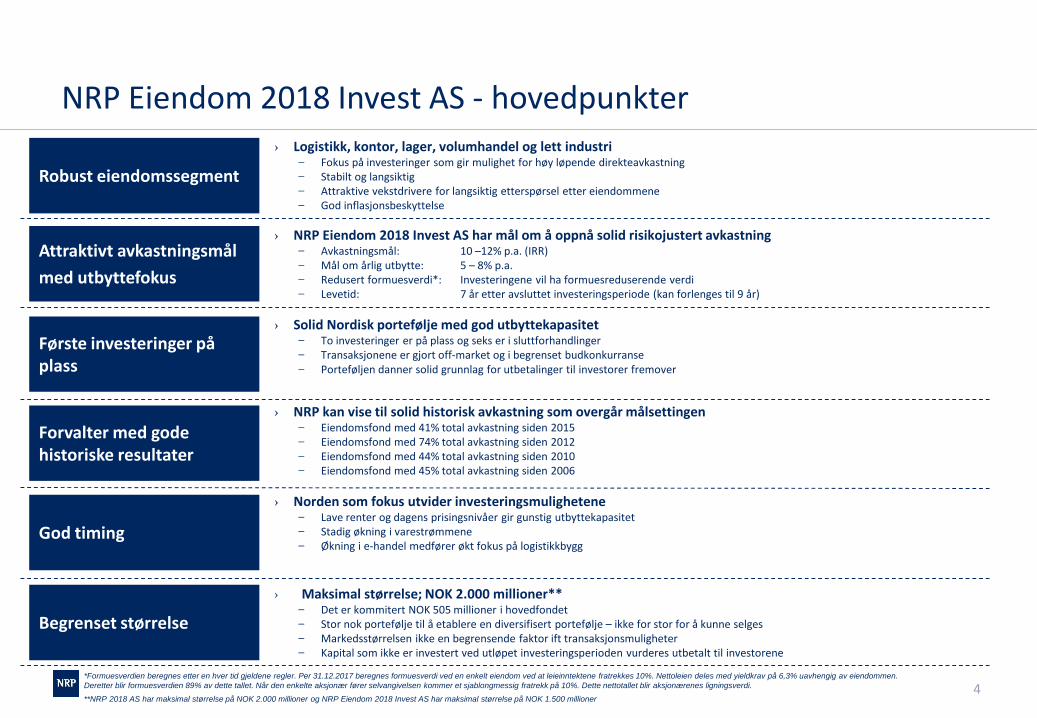

NRP Eiendom 2018 Invest AS - hovedpunkter› Logistikk, kontor, lager, volumhandel og lett industri

Fokus på investeringer som gir mulighet for høy løpende direkteavkastning Stabilt og langsiktig Attraktive vekstdrivere for langsiktig etterspørsel etter eiendommene God inflasjonsbeskyttelse

› NRP kan vise til solid historisk avkastning som overgår målsettingen Eiendomsfond med 41% total avkastning siden 2015 Eiendomsfond med 74% total avkastning siden 2012 Eiendomsfond med 44% total avkastning siden 2010 Eiendomsfond med 45% total avkastning siden 2006

Robust eiendomssegment

Forvalter med gode historiske resultater

Begrenset størrelse

› Maksimal størrelse; NOK 2.000 millioner** Det er kommitert NOK 505 millioner i hovedfondet Stor nok portefølje til å etablere en diversifisert portefølje – ikke for stor for å kunne selges Markedsstørrelsen ikke en begrensende faktor ift transaksjonsmuligheter Kapital som ikke er investert ved utløpet investeringsperioden vurderes utbetalt til investorene

› NRP Eiendom 2018 Invest AS har mål om å oppnå solid risikojustert avkastning Avkastningsmål: 10 –12% p.a. (IRR) Mål om årlig utbytte: 5 – 8% p.a. Redusert formuesverdi*: Investeringene vil ha formuesreduserende verdi Levetid: 7 år etter avsluttet investeringsperiode (kan forlenges til 9 år)

Attraktivt avkastningsmål med utbyttefokus

› Norden som fokus utvider investeringsmulighetene Lave renter og dagens prisingsnivåer gir gunstig utbyttekapasitet Stadig økning i varestrømmene Økning i e-handel medfører økt fokus på logistikkbygg

God timing

*Formuesverdien beregnes etter en hver tid gjeldene regler. Per 31.12.2017 beregnes formuesverdi ved en enkelt eiendom ved at leieinntektene fratrekkes 10%. Nettoleien deles med yieldkrav på 6,3% uavhengig av eiendommen. Deretter blir formuesverdien 89% av dette tallet. Når den enkelte aksjonær fører selvangivelsen kommer et sjablongmessig fratrekk på 10%. Dette nettotallet blir aksjonærenes ligningsverdi.

**NRP 2018 AS har maksimal størrelse på NOK 2.000 millioner og NRP Eiendom 2018 Invest AS har maksimal størrelse på NOK 1.500 millioner

Første investeringer på plass

› Solid Nordisk portefølje med god utbyttekapasitet To investeringer er på plass og seks er i sluttforhandlinger Transaksjonene er gjort off-market og i begrenset budkonkurranse Porteføljen danner solid grunnlag for utbetalinger til investorer fremover

5

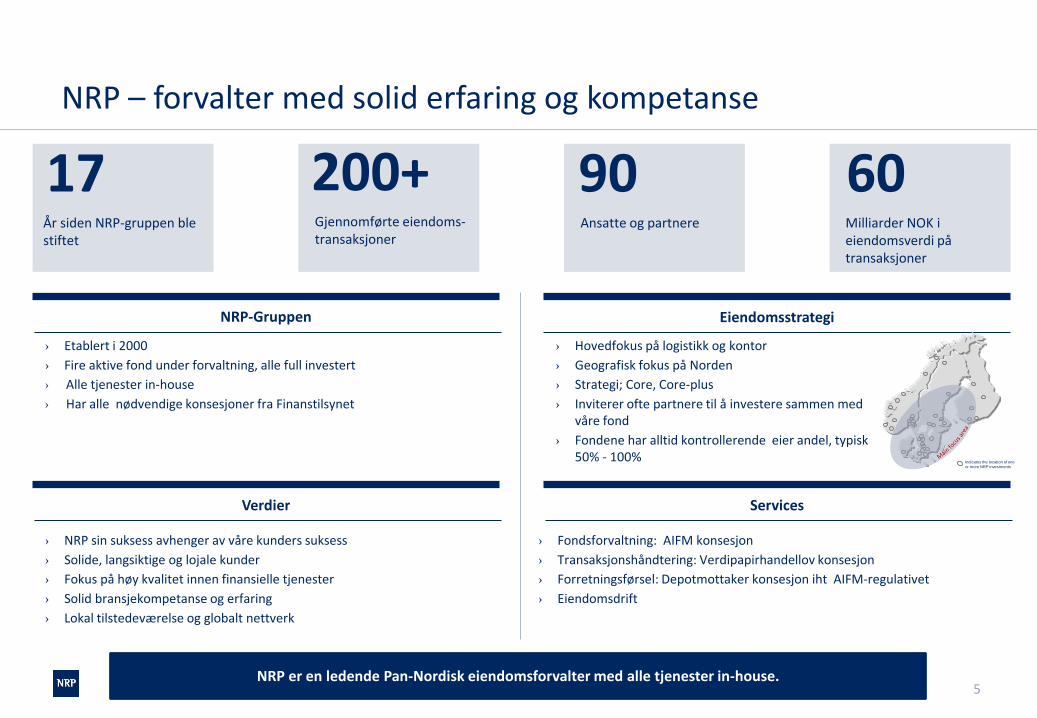

NRP – forvalter med solid erfaring og kompetanse

17År siden NRP-gruppen ble stiftet

200+Gjennomførte eiendoms-transaksjoner

90Ansatte og partnere

60Milliarder NOK i eiendomsverdi på transaksjoner

NRP-Gruppen Eiendomsstrategi

› Etablert i 2000› Fire aktive fond under forvaltning, alle full investert› Alle tjenester in-house› Har alle nødvendige konsesjoner fra Finanstilsynet

› Hovedfokus på logistikk og kontor› Geografisk fokus på Norden› Strategi; Core, Core-plus› Inviterer ofte partnere til å investere sammen med

våre fond› Fondene har alltid kontrollerende eier andel, typisk

50% - 100%

› NRP sin suksess avhenger av våre kunders suksess› Solide, langsiktige og lojale kunder› Fokus på høy kvalitet innen finansielle tjenester› Solid bransjekompetanse og erfaring› Lokal tilstedeværelse og globalt nettverk

Verdier Services

› Fondsforvaltning: AIFM konsesjon› Transaksjonshåndtering: Verdipapirhandellov konsesjon › Forretningsførsel: Depotmottaker konsesjon iht AIFM-regulativet› Eiendomsdrift

NRP er en ledende Pan-Nordisk eiendomsforvalter med alle tjenester in-house.

Indicates the location of one or more NRP investments

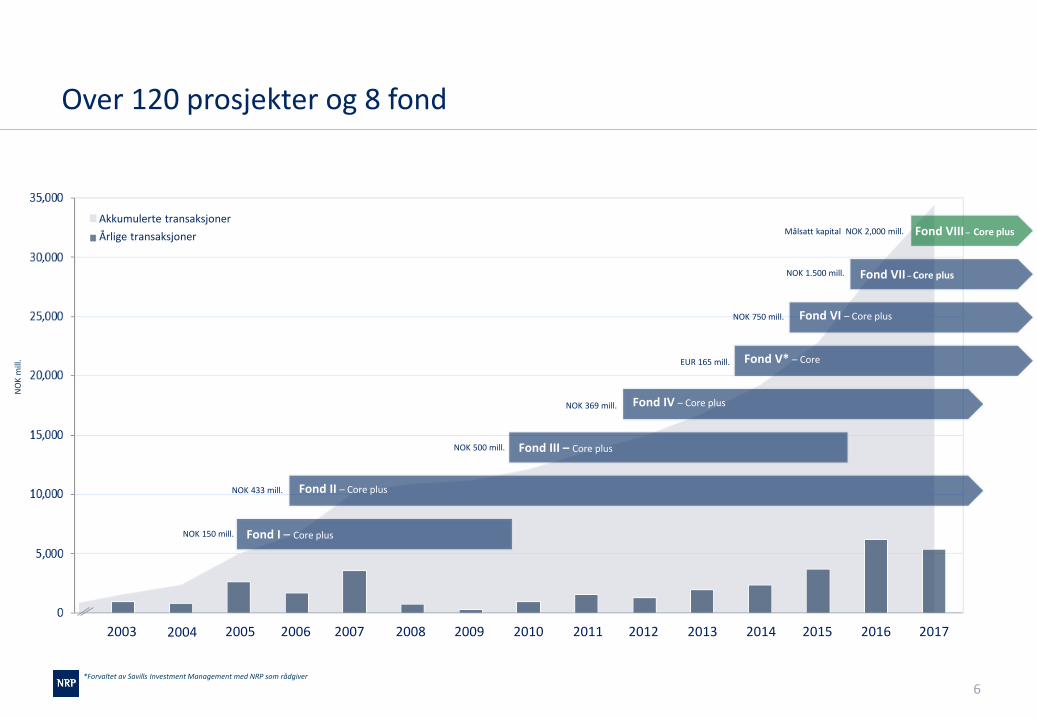

6

2016201520142013201220112010200920082007200620052004 20172003

NO

K m

ill.

Over 120 prosjekter og 8 fond

*Forvaltet av Savills Investment Management med NRP som rådgiver

Fond I – Core plusNOK 150 mill.

NOK 433 mill. Fond II – Core plus

NOK 500 mill. Fond III – Core plus

Fond IV – Core plusNOK 369 mill.

Fond V* – Core EUR 165 mill.

Fond VI – Core plusNOK 750 mill.

Fond VII – Core plusNOK 1.500 mill.

Målsatt kapital NOK 2,000 mill. Fond VIII – Core plusAkkumulerte transaksjonerÅrlige transaksjoner

7

Nr Selskap Areal (tkvm) Eierstruktur

1 Sagax 1 610 Børsnotert

2 Catena 1 560 Børsnotert

3 Castellum 1 417 Børsnotert

4 Ness, Risan & Partners (NRP) 1 360 Forvalter gjennom ulike strukturer

5 Kungsleden 1 095 Børsnotert

6 NREP 1 000 Forvalter gjennom ulike strukturer

7 Corem 919 Børsnotert

8 Kløvern 768 Børsnotert

9 FastPartner 678 Børsnotert

10 Wihlborgs 667 Børsnotert

NRP er en av Nordens største aktører innen logistikkeiendom

Nordic Real Estate Partners

Mindre aktører

Tabellen er utarbeidet av NRP Asset Management på basis av intern kunnskap og offentlig tilgjengelig informasjon. NRP Asset Management tar ikke ansvar for mulig feil og avvik. Kilde: NRP Asset Management, desember 2016, Årsrapporter, markedsrapporter og hjemmesider.

8

1. Oppsummering av investeringsmuligheten & beskrivelse av forvalter 2. Investeringsstrategi & track record3. Fondets portefølje4. Det nordiske eiendomsmarkedet5. Fondsstruktur & organisering6. Risiko og ansvarsforhold7. Appendix

Innhold

9

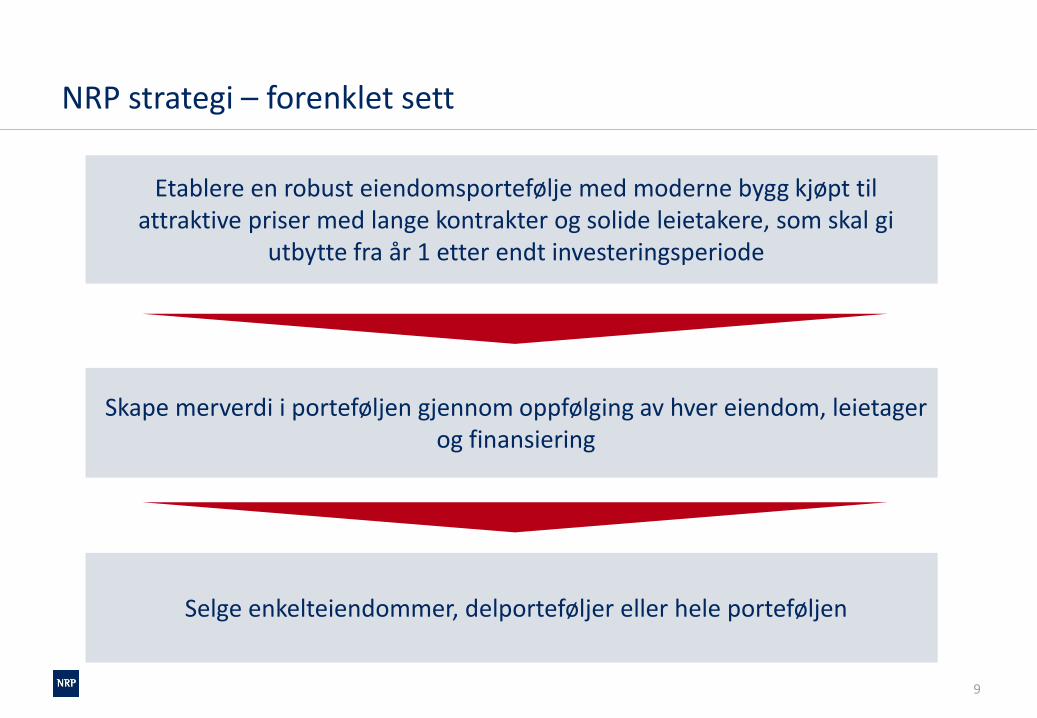

NRP strategi – forenklet sett

Etablere en robust eiendomsportefølje med moderne bygg kjøpt til attraktive priser med lange kontrakter og solide leietakere, som skal gi

utbytte fra år 1 etter endt investeringsperiode

Selge enkelteiendommer, delporteføljer eller hele porteføljen

Skape merverdi i porteføljen gjennom oppfølging av hver eiendom, leietager og finansiering

10

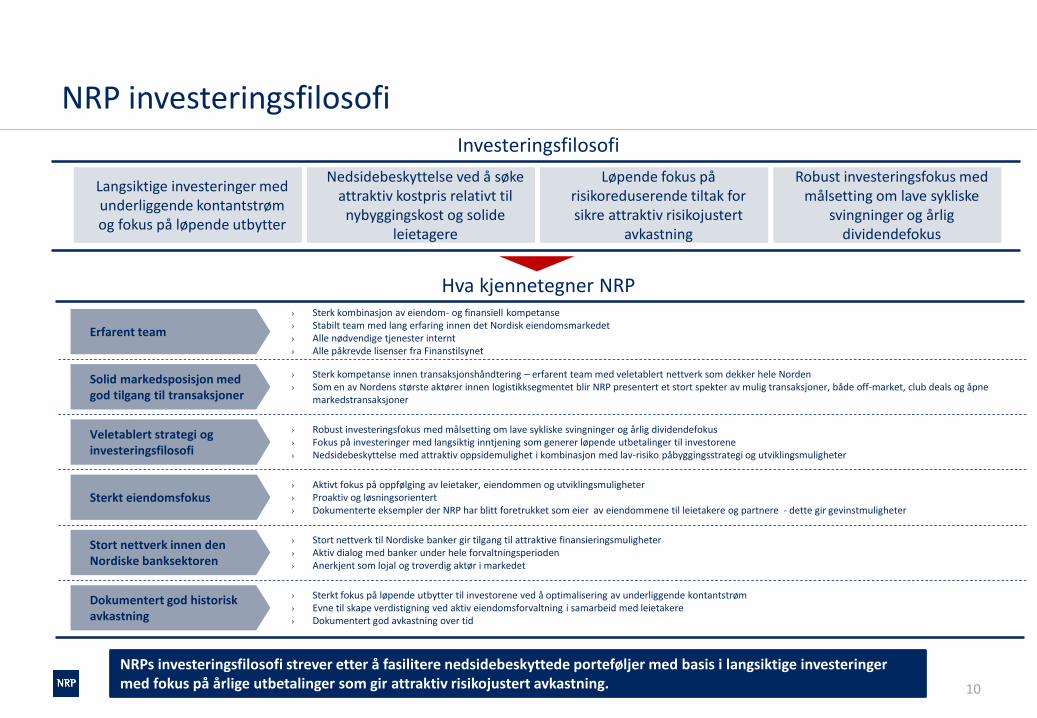

NRP investeringsfilosofi

Langsiktige investeringer med underliggende kontantstrøm og fokus på løpende utbytter

Nedsidebeskyttelse ved å søke attraktiv kostpris relativt til

nybyggingskost og solide leietagere

Løpende fokus på risikoreduserende tiltak for sikre attraktiv risikojustert

avkastning

Robust investeringsfokus med målsetting om lave sykliske

svingninger og årlig dividendefokus

Veletablert strategi og investeringsfilosofi

› Robust investeringsfokus med målsetting om lave sykliske svingninger og årlig dividendefokus› Fokus på investeringer med langsiktig inntjening som generer løpende utbetalinger til investorene› Nedsidebeskyttelse med attraktiv oppsidemulighet i kombinasjon med lav-risiko påbyggingsstrategi og utviklingsmuligheter

Erfarent team› Sterk kombinasjon av eiendom- og finansiell kompetanse› Stabilt team med lang erfaring innen det Nordisk eiendomsmarkedet› Alle nødvendige tjenester internt › Alle påkrevde lisenser fra Finanstilsynet

Solid markedsposisjon med god tilgang til transaksjoner

› Sterk kompetanse innen transaksjonshåndtering – erfarent team med veletablert nettverk som dekker hele Norden› Som en av Nordens største aktører innen logistikksegmentet blir NRP presentert et stort spekter av mulig transaksjoner, både off-market, club deals og åpne

markedstransaksjoner

Stort nettverk innen den Nordiske banksektoren

› Stort nettverk til Nordiske banker gir tilgang til attraktive finansieringsmuligheter› Aktiv dialog med banker under hele forvaltningsperioden› Anerkjent som lojal og troverdig aktør i markedet

Sterkt eiendomsfokus› Aktivt fokus på oppfølging av leietaker, eiendommen og utviklingsmuligheter› Proaktiv og løsningsorientert› Dokumenterte eksempler der NRP har blitt foretrukket som eier av eiendommene til leietakere og partnere - dette gir gevinstmuligheter

Investeringsfilosofi

Hva kjennetegner NRP

NRPs investeringsfilosofi strever etter å fasilitere nedsidebeskyttede porteføljer med basis i langsiktige investeringer med fokus på årlige utbetalinger som gir attraktiv risikojustert avkastning.

Dokumentert god historisk avkastning

› Sterkt fokus på løpende utbytter til investorene ved å optimalisering av underliggende kontantstrøm› Evne til skape verdistigning ved aktiv eiendomsforvaltning i samarbeid med leietakere› Dokumentert god avkastning over tid

11

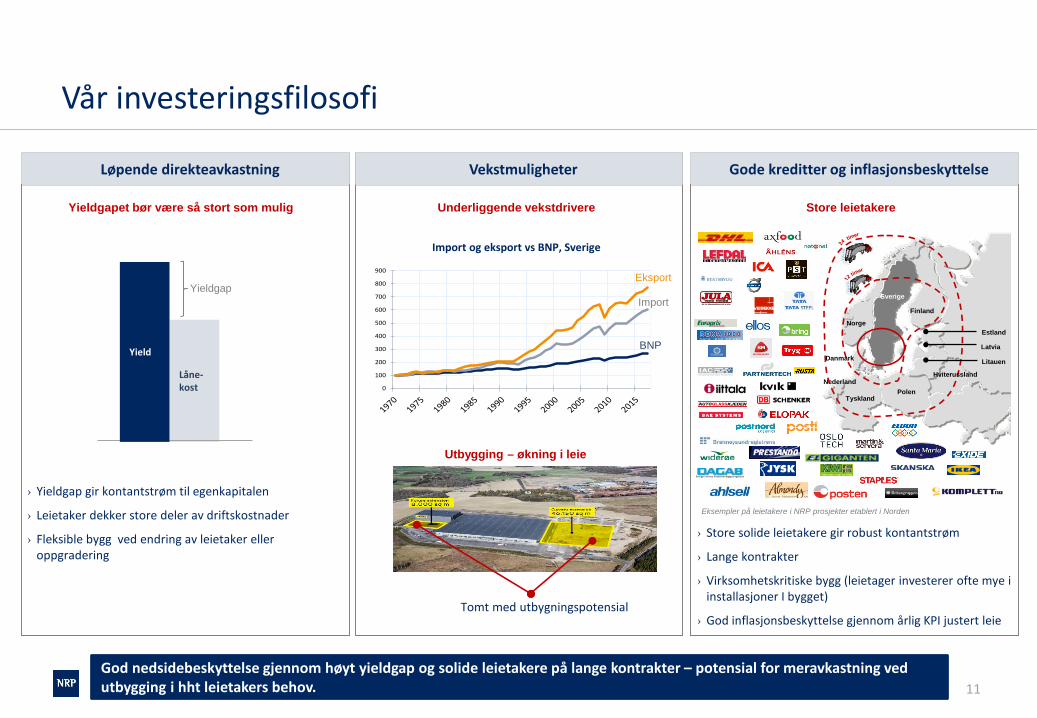

Vår investeringsfilosofi

God nedsidebeskyttelse gjennom høyt yieldgap og solide leietakere på lange kontrakter – potensial for meravkastning ved utbygging i hht leietakers behov.

Karakteristiske trekk for segmentet

Låne-kost

Yield

Yieldgap

Yieldgapet bør være så stort som mulig

› Yieldgap gir kontantstrøm til egenkapitalen

› Leietaker dekker store deler av driftskostnader

› Fleksible bygg ved endring av leietaker eller oppgradering

› Store solide leietakere gir robust kontantstrøm

› Lange kontrakter

› Virksomhetskritiske bygg (leietager investerer ofte mye i installasjoner I bygget)

› God inflasjonsbeskyttelse gjennom årlig KPI justert leie

Finansiell innvirkning

Underliggende vekstdrivere

Tomt med utbygningspotensial

Utbygging – økning i leie

0

100

200

300

400

500

600

700

800

900

Løpende direkteavkastning Gode kreditter og inflasjonsbeskyttelseVekstmuligheter

Store leietakereUnderliggende vekstdrivere

Norge

PolenNederland

Russland

Tyskland

Finland

Sverige

DanmarkLatvia

Estland

Litauen

Hviterussland

Eksport

Import

BNP

Import og eksport vs BNP, Sverige

Eksempler på leietakere i NRP prosjekter etablert i Norden

12

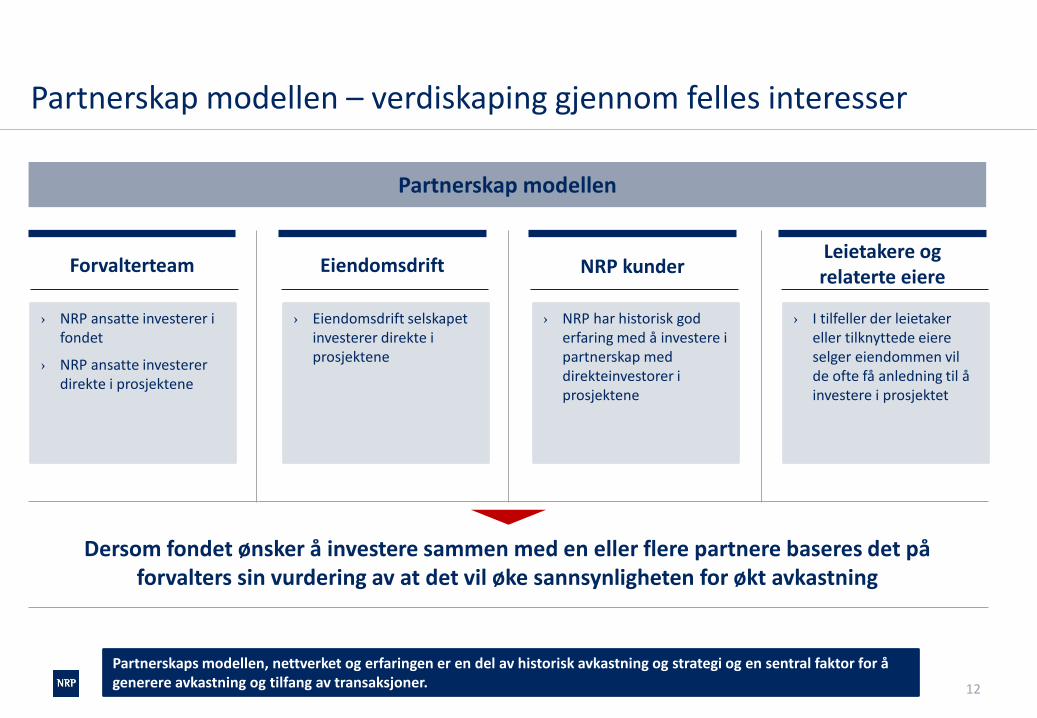

Partnerskap modellen – verdiskaping gjennom felles interesser

Partnerskap modellen

Forvalterteam Eiendomsdrift NRP kunderLeietakere og relaterte eiere

› NRP ansatte investerer i fondet

› NRP ansatte investerer direkte i prosjektene

› Eiendomsdrift selskapet investerer direkte i prosjektene

› NRP har historisk god erfaring med å investere i partnerskap med direkteinvestorer i prosjektene

› I tilfeller der leietaker eller tilknyttede eiere selger eiendommen vil de ofte få anledning til å investere i prosjektet

Dersom fondet ønsker å investere sammen med en eller flere partnere baseres det på forvalters sin vurdering av at det vil øke sannsynligheten for økt avkastning

Partnerskaps modellen, nettverket og erfaringen er en del av historisk avkastning og strategi og en sentral faktor for å generere avkastning og tilfang av transaksjoner.

13

0

100

200

300

400

500

600

700

800

NO

K m

ill.

VEKUtbytteInnbetalt kapital

Alle faser er viktige for å sikre god avkastning

ForvaltningOppbygning Avvikling

Kjøp av eiendom– Identifisering av kjøpsobjekter– Investeringsbeslutning– Forhandlinger om kjøp og finansiering– Due diligence– Transaksjonsgjennomføring

Drift av eiendom og verdiutvikling– Oppfølging av leietagere– Løpende vurdering av utbygging, etc– Løpende vurdere salgsmuligheter– Optimalisering av kontantstrøm

Salg av eiendom– Tilsvarende vurderinger som ved kjøp– Forhandlinger – Transaksjonsgjennomføring– Utbetaling til aksjonærene

Figuren illustrer mulig avkastning før honorar og skatt. Vennligst merk at estimatene vist ovenfor er en illustrasjon basert på estimater og forutsetninger foretatt av NRP Asset Management. Estimatene bygger på rimelige vurderinger basert på data. Risikofaktorer, usikkerheter og andre forhold kan medføre at de faktiske forhold avviker vesentlig fra den forventede utvikling.

Løpende markedsovervåking og analyse.

MoC: 1,4xIRR p.a. 12,1%

NRP Eiendom 2010 (fond III)(Eksempel på levetid og avkastning)

Gjennomsnittlig årlig utbetalinger, 8,0%

14

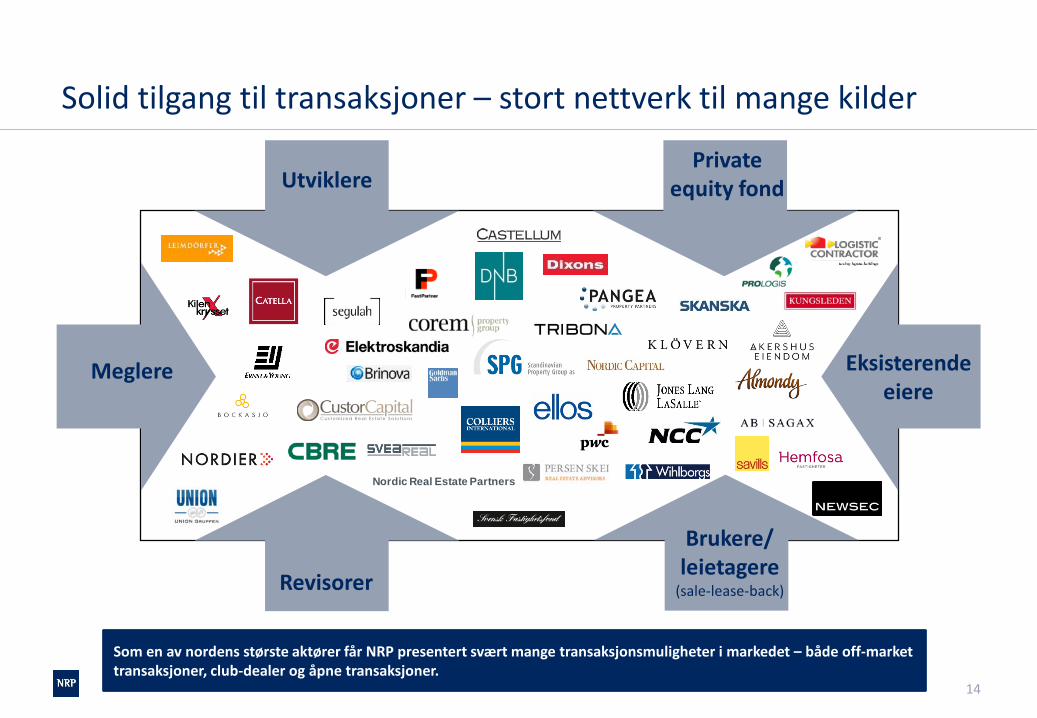

Solid tilgang til transaksjoner – stort nettverk til mange kilder

Meglere Eksisterende eiere

Nordic Real Estate Partners

Som en av nordens største aktører får NRP presentert svært mange transaksjonsmuligheter i markedet – både off-markettransaksjoner, club-dealer og åpne transaksjoner.

Private equity fondUtviklere

Brukere/ leietagere

(sale-lease-back)Revisorer

15

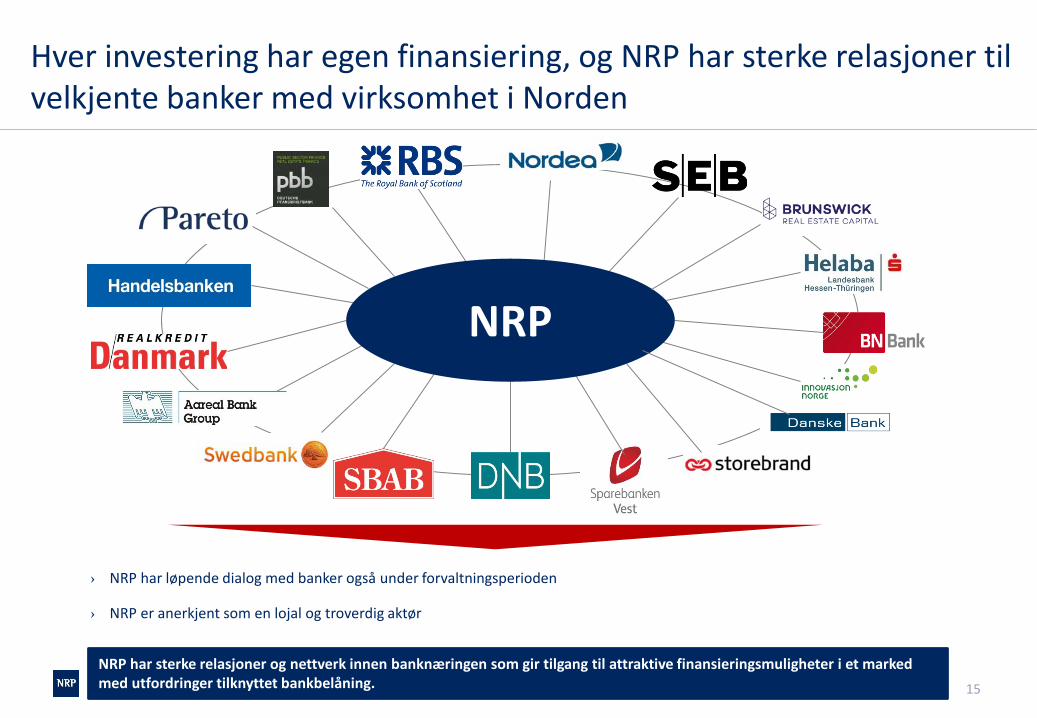

Hver investering har egen finansiering, og NRP har sterke relasjoner til velkjente banker med virksomhet i Norden

NRP

› NRP har løpende dialog med banker også under forvaltningsperioden

› NRP er anerkjent som en lojal og troverdig aktør

NRP har sterke relasjoner og nettverk innen banknæringen som gir tilgang til attraktive finansieringsmuligheter i et marked med utfordringer tilknyttet bankbelåning.

16

0

100

200

300

400

500

Inde

x

NRP Real Estate Funds

Preqin Real Estate

PREX Nordic

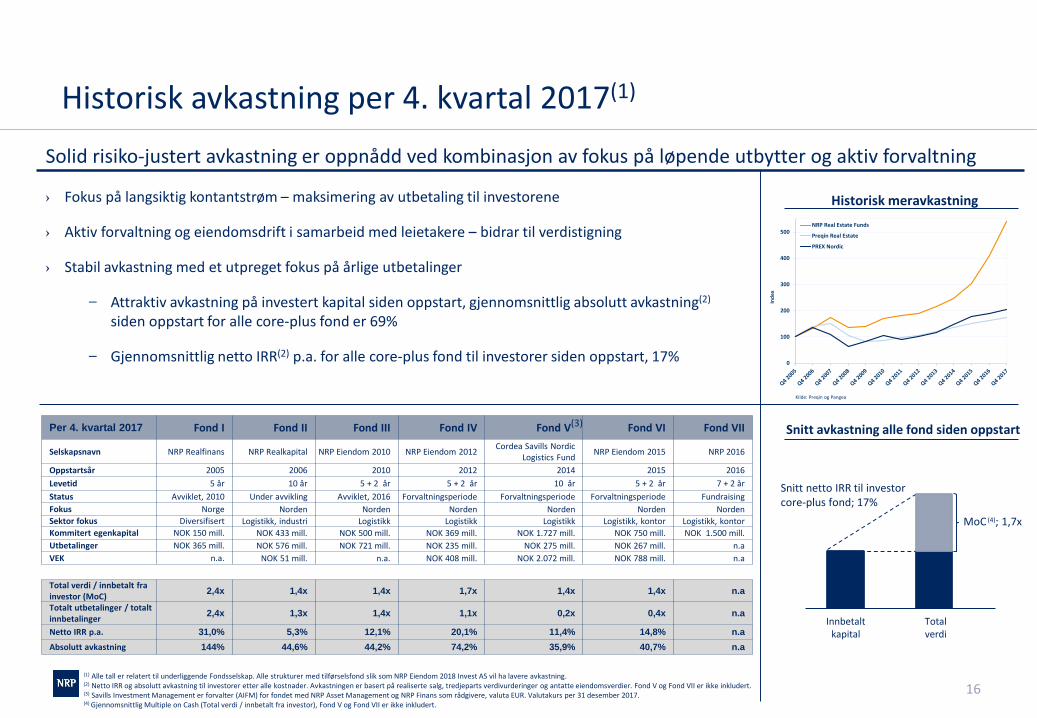

Historisk avkastning per 4. kvartal 2017(1)

› Fokus på langsiktig kontantstrøm – maksimering av utbetaling til investorene

› Aktiv forvaltning og eiendomsdrift i samarbeid med leietakere – bidrar til verdistigning

› Stabil avkastning med et utpreget fokus på årlige utbetalinger

Attraktiv avkastning på investert kapital siden oppstart, gjennomsnittlig absolutt avkastning(2)

siden oppstart for alle core-plus fond er 69%

Gjennomsnittlig netto IRR(2) p.a. for alle core-plus fond til investorer siden oppstart, 17%

Solid risiko-justert avkastning er oppnådd ved kombinasjon av fokus på løpende utbytter og aktiv forvaltning

Innbetalt kapital

Total verdi

Snitt netto IRR til investor core-plus fond; 17%

MoC (4); 1,7x

Snitt avkastning alle fond siden oppstart

Historisk meravkastning

Kilde: Preqin og Pangea

Per 4. kvartal 2017 Fond I Fond II Fond III Fond IV Fond V(3) Fond VI Fond VII

Selskapsnavn NRP Realfinans NRP Realkapital NRP Eiendom 2010 NRP Eiendom 2012 Cordea Savills Nordic Logistics Fund NRP Eiendom 2015 NRP 2016

Oppstartsår 2005 2006 2010 2012 2014 2015 2016Levetid 5 år 10 år 5 + 2 år 5 + 2 år 10 år 5 + 2 år 7 + 2 årStatus Avviklet, 2010 Under avvikling Avviklet, 2016 Forvaltningsperiode Forvaltningsperiode Forvaltningsperiode FundraisingFokus Norge Norden Norden Norden Norden Norden NordenSektor fokus Diversifisert Logistikk, industri Logistikk Logistikk Logistikk Logistikk, kontor Logistikk, kontorKommitert egenkapital NOK 150 mill. NOK 433 mill. NOK 500 mill. NOK 369 mill. NOK 1.727 mill. NOK 750 mill. NOK 1.500 mill.Utbetalinger NOK 365 mill. NOK 576 mill. NOK 721 mill. NOK 235 mill. NOK 275 mill. NOK 267 mill. n.aVEK n.a. NOK 51 mill. n.a. NOK 408 mill. NOK 2.072 mill. NOK 788 mill. n.a

Total verdi / innbetalt fra investor (MoC) 2,4x 1,4x 1,4x 1,7x 1,4x 1,4x n.a

Totalt utbetalinger / totalt innbetalinger 2,4x 1,3x 1,4x 1,1x 0,2x 0,4x n.a

Netto IRR p.a. 31,0% 5,3% 12,1% 20,1% 11,4% 14,8% n.aAbsolutt avkastning 144% 44,6% 44,2% 74,2% 35,9% 40,7% n.a

(1) Alle tall er relatert til underliggende Fondsselskap. Alle strukturer med tilførselsfond slik som NRP Eiendom 2018 Invest AS vil ha lavere avkastning. (2) Netto IRR og absolutt avkastning til investorer etter alle kostnader. Avkastningen er basert på realiserte salg, tredjeparts verdivurderinger og antatte eiendomsverdier. Fond V og Fond VII er ikke inkludert.(3) Savills Investment Management er forvalter (AIFM) for fondet med NRP Asset Management og NRP Finans som rådgivere, valuta EUR. Valutakurs per 31 desember 2017.(4) Gjennomsnittlig Multiple on Cash (Total verdi / innbetalt fra investor), Fond V og Fond VII er ikke inkludert.

17

1. Oppsummering av investeringsmuligheten & beskrivelse av forvalter 2. Investeringsstrategi & track record3. Fondets portefølje4. Det nordiske eiendomsmarkedet5. Fondsstruktur & organisering6. Risiko og ansvarsforhold7. Appendix

Innhold

18

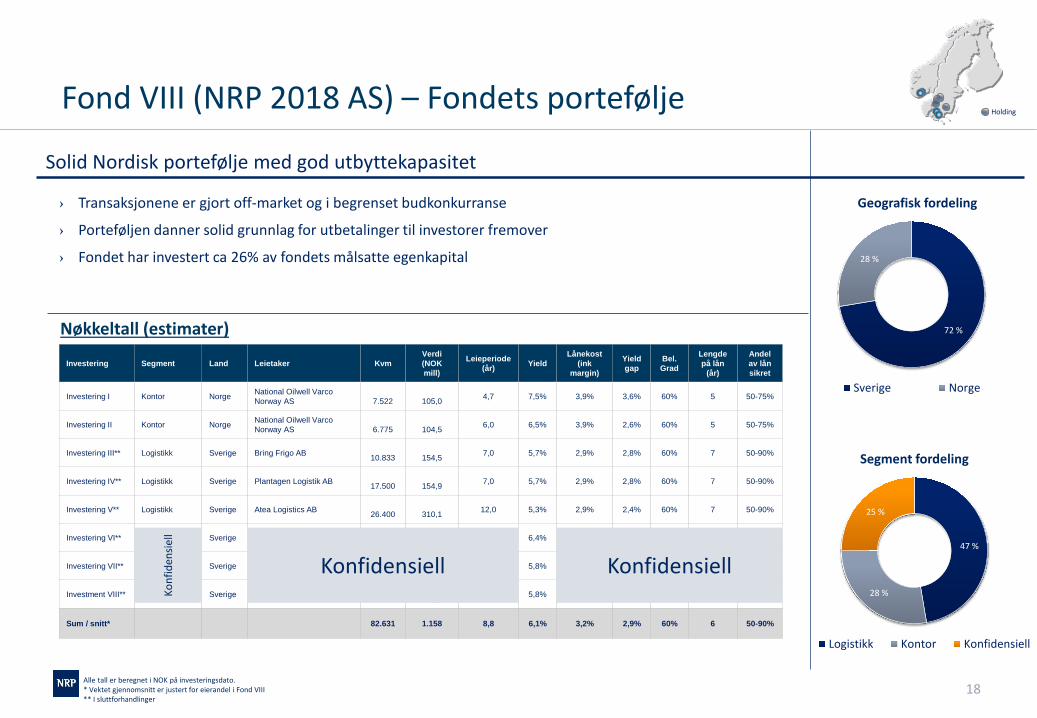

Fond VIII (NRP 2018 AS) – Fondets portefølje

Investering Segment Land Leietaker KvmVerdi(NOK mill)

Leieperiode (år) Yield

Lånekost(ink

margin)

Yieldgap

Bel. Grad

Lengdepå lån

(år)

Andel av lån sikret

Investering I Kontor Norge National Oilwell Varco Norway AS 7.522 105,0 4,7 7,5% 3,9% 3,6% 60% 5 50-75%

Investering II Kontor Norge National Oilwell Varco Norway AS 6.775 104,5 6,0 6,5% 3,9% 2,6% 60% 5 50-75%

Investering III** Logistikk Sverige Bring Frigo AB 10.833 154,5 7,0 5,7% 2,9% 2,8% 60% 7 50-90%

Investering IV** Logistikk Sverige Plantagen Logistik AB 17.500 154,9 7,0 5,7% 2,9% 2,8% 60% 7 50-90%

Investering V** Logistikk Sverige Atea Logistics AB 26.400 310,1 12,0 5,3% 2,9% 2,4% 60% 7 50-90%

Investering VI** Big Box Retail Sverige Media Markt, Sats, Sova, Airhop, Arken Zoo, Max 10.056 239,7 11,4 6,4% 2,9% 3,5% 60% 5 50-75%

Investering VII** Big Box Retail Sverige Dagab Inköp & Logistik AB 2.258 54,9 11,4 5,8% 2,9% 2,9% 60% 5 50-75%

Investment VIII** Big Box Retail Sverige Mekonomen Detaljist AB 1.287 33,9 11,1 5,8% 2,9% 2,9% 60% 5 50-75%

Sum / snitt* 82.631 1.158 8,8 6,1% 3,2% 2,9% 60% 6 50-90%

Alle tall er beregnet i NOK på investeringsdato. * Vektet gjennomsnitt er justert for eierandel i Fond VIII** I sluttforhandlinger

Nøkkeltall (estimater)

› Transaksjonene er gjort off-market og i begrenset budkonkurranse

› Porteføljen danner solid grunnlag for utbetalinger til investorer fremover

› Fondet har investert ca 26% av fondets målsatte egenkapital

Solid Nordisk portefølje med god utbyttekapasitet

Holding

Konf

iden

siell

Konfidensiell Konfidensiell

72 %

28 %

Geografisk fordeling

Sverige Norge

47 %

28 %

25 %

Segment fordeling

Logistikk Kontor Konfidensiell

19

Fond VIII – Investering I og II

To moderne og fleksible kontor i Kristiansand, Norge

Eiendommen Investeringsgrunnlag Finansiering og avkastning

Type bygg Kontor Leietaker National Oilwell Varco Norway AS Investert egenkapital NOK 85 mill.

Byggeår 2008, 2009, 2011 / 2008 Leieperiode 31.07.2022 / 31.12.2023 Belåning 62%

Beliggenhet Kristiansand, Norway Kjøpesum NOK 209,5 mill. Långiver Sparebank1 SR Bank

Utleiebart areal 7.522 sqm / 5.250 sqm Kjøpesum per kvm NOK 16,400 Base case IRR p.a.* 10,6%

Tomtareal 12.493 sqm / 8.371 sqm Kjøpsyield 7,3% Gjennomsnittlig utbytte p.a.* 10,6%

Investeringsår april 2018 Fondets eierandel 95% Leie per kvm NOK 1.148 / NOK 1.375

Nøkkeldata

Kristiansand

*Estimater. “Base case IRR p.a.” basert på restverdi lik kjøpsverdi.

20

Fond VIII – Investering III

Nybygg 2019 i Växsjö, Sverige

Eiendommen Investeringsgrunnlag Finansiering og avkastning

Type bygg Logistikk Leietaker Atea Logistics AB Investert egenkapital SEK 127 mill.

Byggeår 2019 Leieperiode 31.03.2031 Belåning 60%

Beliggenhet Växjö, Sweden Kjøpesum SEK 318,1 mill. Långiver Helaba

Utleiebart areal 26.400 sqm Kjøpesum per kvm SEK 12.050 Base case IRR p.a.* 9,5%

Tomtareal 57.887 sqm Kjøpsyield 5,3% Gjennomsnittlig utbytte p.a.* 11,2%

Investeringsår april 2018 Fondets eierandel 99% Leie per kvm SEK 635

Nøkkeldata

*Estimater. “Base case IRR p.a.” basert på restverdi lik kjøpsverdi.

Växjö

21

Fond VIII – Investering IV

Nybygg 2019 i Helsingborg, Sverige

Eiendommen Investeringsgrunnlag Finansiering og avkastning

Type bygg Logistikk Leietaker Bring Frigo AB Investert egenkapital SEK 63 mill.

Byggeår 2019 Leieperiode 31.12.2026 Belåning 60%

Beliggenhet Helsingborg, Sweden Kjøpesum SEK 158,5 mill. Långiver Helaba

Utleiebart areal 10.833 sqm Kjøpesum per kvm SEK 14.631 Base case IRR p.a.** 9,5%

Tomtareal* 67.147 sqm Kjøpsyield 5,7% Gjennomsnittlig utbytte p.a.** 11,2%

Investeringsår april 2018 Fondets eierandel 99% Leie per kvm SEK 831

Nøkkeldata

*Totalt arealområde for både Plantagen og Bring **Estimater. “Base case IRR p.a.” basert på restverdi lik kjøpsverdi.

Helsingborg

22

Fond VIII – Investering V

Nybygg 2019 i Helsingborg, Sverige

Eiendommen Investeringsgrunnlag Finansiering og avkastning

Type bygg Logistikk Leietaker Plantagen Logistik AB Investert egenkapital SEK 64 mill.

Byggeår 2019 Leieperiode 01.01.2026 Belåning 60%

Beliggenhet Helsingborg, Sweden Kjøpesum SEK 158,9 mill. Långiver Helaba

Utleiebart areal 17,640 sqm Kjøpesum per kvm SEK 9.080 Base case IRR p.a.** 9,5%

Tomtareal* 67,147 sqm Kjøpsyield 5,7% Gjennomsnittlig utbytte p.a.** 11,2%

Investeringsår april 2018 Fondets eierandel 99% Leie per kvm SEK 522

Nøkkeldata

Helsingborg

*Totalt arealområde for både Plantagen og Bring **Estimater. “Base case IRR p.a.” basert på restverdi lik kjøpsverdi.

23

1. Oppsummering av investeringsmuligheten & beskrivelse av forvalter 2. Investeringsstrategi & track record3. Fondets portefølje4. Det nordiske eiendomsmarkedet5. Fondsstruktur & organisering6. Risiko og ansvarsforhold7. Appendix

Innhold

24

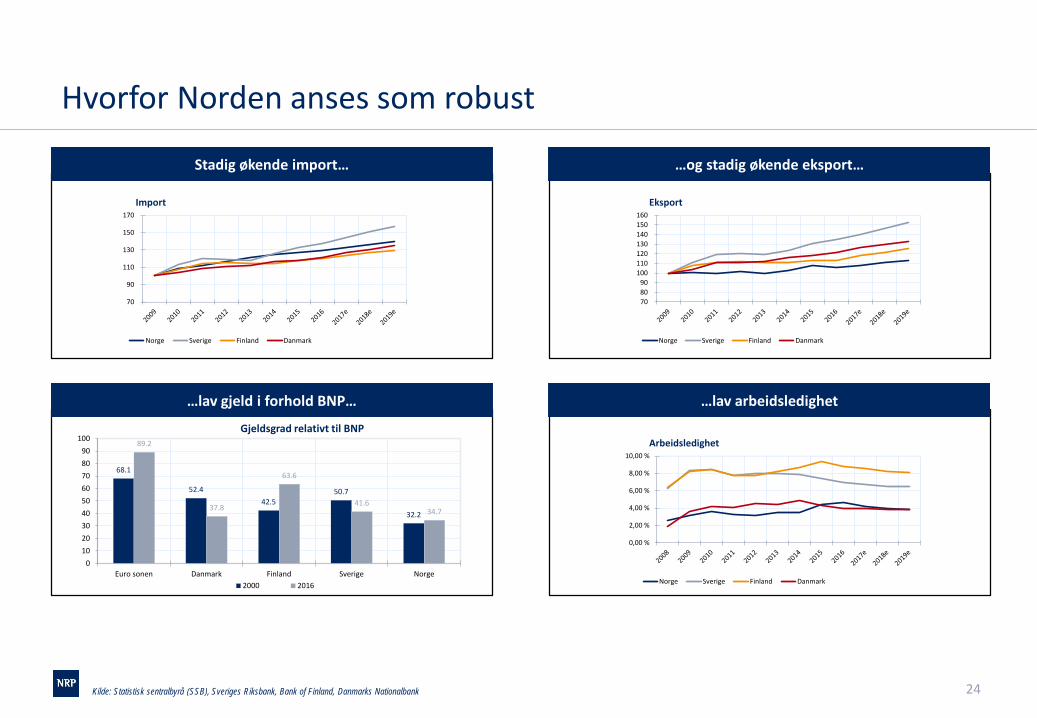

68.1

52.442.5

50.7

32.2

89.2

37.8

63.6

41.634.7

0102030405060708090

100

Euro sonen Danmark Finland Sverige Norge

Gjeldsgrad relativt til BNP

2000 2016

Hvorfor Norden anses som robust

Stadig økende import… …og stadig økende eksport…

…lav gjeld i forhold BNP… …lav arbeidsledighet

Kilde: Statistisk sentralbyrå (SSB), Sveriges Riksbank, Bank of Finland, Danmarks Nationalbank

70

90

110

130

150

170Import

Norge Sverige Finland Danmark

70 80 90

100 110 120 130 140 150 160

Eksport

Norge Sverige Finland Danmark

0,00 %

2,00 %

4,00 %

6,00 %

8,00 %

10,00 %Arbeidsledighet

Norge Sverige Finland Danmark

25

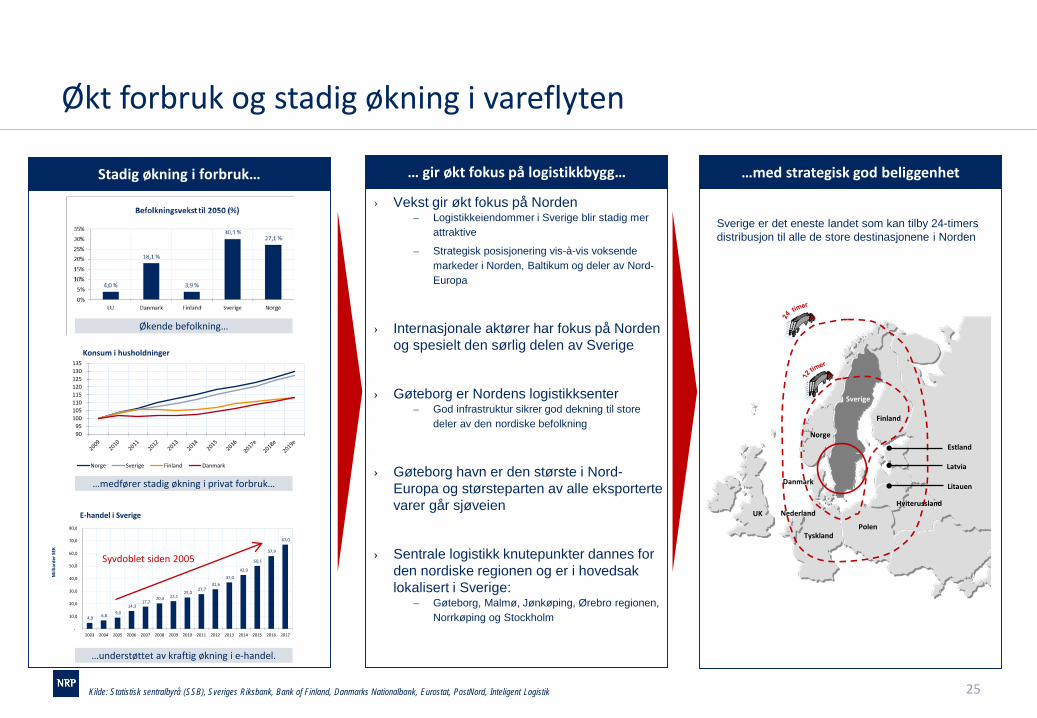

Økt forbruk og stadig økning i vareflyten

…medfører stadig økning i privat forbruk…

… gir økt fokus på logistikkbygg…

› Vekst gir økt fokus på Norden– Logistikkeiendommer i Sverige blir stadig mer

attraktive

– Strategisk posisjonering vis-à-vis voksende markeder i Norden, Baltikum og deler av Nord-Europa

› Internasjonale aktører har fokus på Norden og spesielt den sørlig delen av Sverige

› Gøteborg er Nordens logistikksenter– God infrastruktur sikrer god dekning til store

deler av den nordiske befolkning

› Gøteborg havn er den største i Nord-Europa og størsteparten av alle eksporterte varer går sjøveien

› Sentrale logistikk knutepunkter dannes for den nordiske regionen og er i hovedsak lokalisert i Sverige:

– Gøteborg, Malmø, Jønkøping, Ørebro regionen, Norrkøping og Stockholm

Sverige er det eneste landet som kan tilby 24-timers distribusjon til alle de store destinasjonene i Norden

UK

Norge

Polen

Nederland

Russland

Tyskland

Finland

Sverige

Danmark

Latvia

Estland

Litauen

Hviterussland

…understøttet av kraftig økning i e-handel.

…med strategisk god beliggenhetStadig økning i forbruk…

Økende befolkning…

Kilde: Statistisk sentralbyrå (SSB), Sveriges Riksbank, Bank of Finland, Danmarks Nationalbank, Eurostat, PostNord, Inteligent Logistik

90 95

100 105 110 115 120 125 130 135

Konsum i husholdninger

Norge Sverige Finland Danmark

4,9 6,8 9,0 14,3

17,7 20,4 22,1

25,0 27,7

31,6 37,0

42,9

50,1

57,9

67,0

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mill

iard

er S

EK

E-handel i Sverige

Syvdoblet siden 2005

26

Høy utleieprosent og svært begrenset spekulativ bygging

Fundamentale trender innen logistikkmarkedet fortsetter, men gjennomsnittlig økning i leie vil ta tid som følge av lange kontrakter.

Stor andel er utleid

Svært begrenset spekulativ bygging

Økende press på leie også i tiden som kommer

Forventet leieøkning i kommende periode

› Antall kvm øker stadig

› Dette skyldes stadig økende behov for moderne logistikkanlegg (3PL, distributører, varehandel, e-handel, etc)

› Varestrømmene øker stadig år etter år med tilhørende arealbehov

› Lite eller ingen ledig areal

› Svært begrenset spekulativ bygging

Kilde: JLL

27

Trender innen logistikkmarkedet› Ca EUR 25 mrd ble investert per år i 2014-2016

› Yield nivåene faller

› I Norge og Sverige ser vi stadig økende grad av utlendinger som kjøper

Høye transaksjonsvolumer

› Andel logistikk har økt relativt til andre segment fra ca 6% for 10 år siden til 10,5%

› Største andel ikke-Europeiske investorer kommer fra Amerika

› Største Europeiske investormiljøer holder til i England og Tyskland

Logistikk representerer nå ca 10% av alle eiendomsinvesteringer

› Tyskland, England og Frankrike er de største markedene

› Øvrige land i Europa øker stadig

› Norden hadde tredje største transaksjonsvolum i Europa i 2016

› Transaksjonsvolumene i Norden øker

Logistikk som investeringsobjekt øker i interesse

Kilde: BNP Paribas Real Estate og JLL

EUR 25 MILL.

28

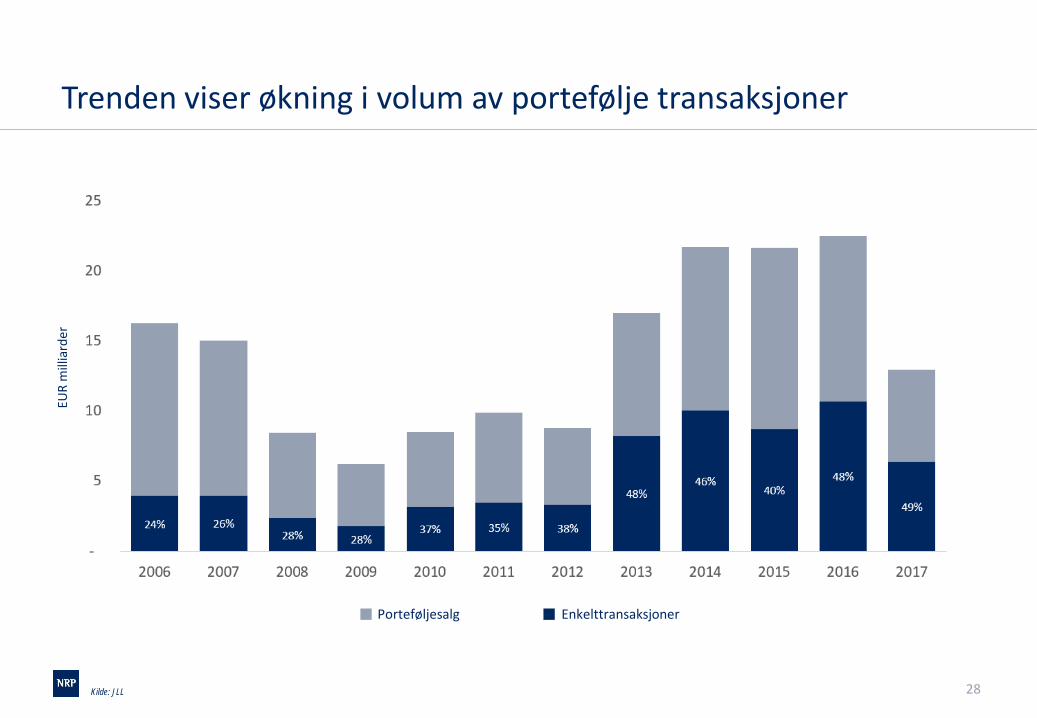

Trenden viser økning i volum av portefølje transaksjoner

Porteføljesalg

Kilde: JLL

Enkelttransaksjoner

EUR

mill

iard

er

29

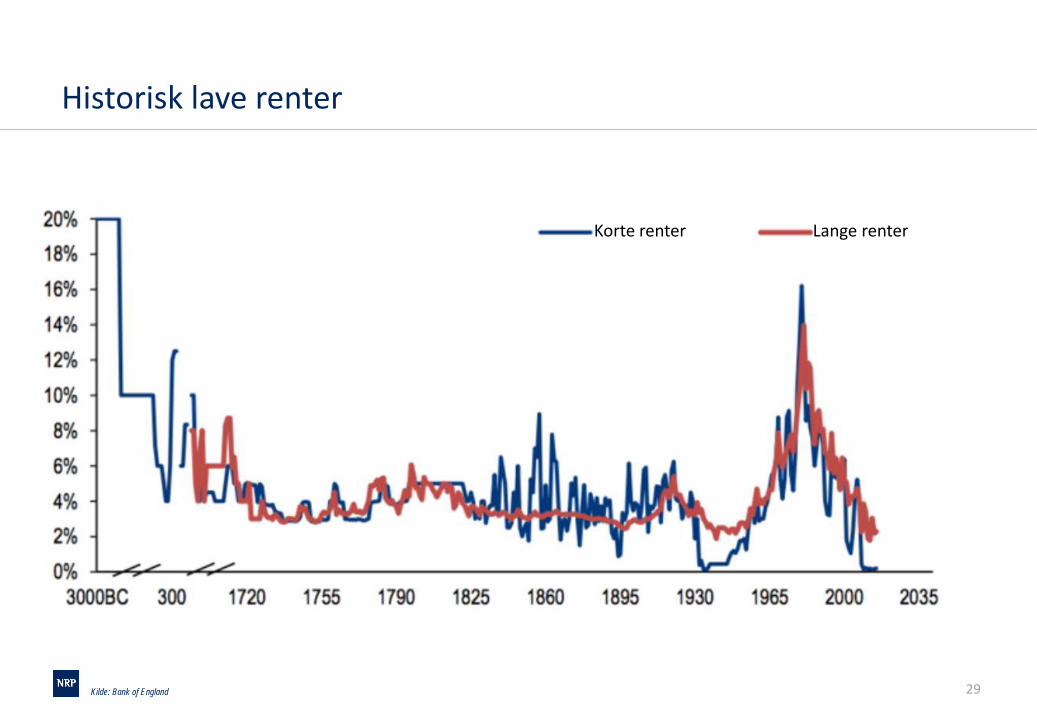

Historisk lave renter

Kilde: Bank of England

Korte renter Lange renter

30

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

8,0 %

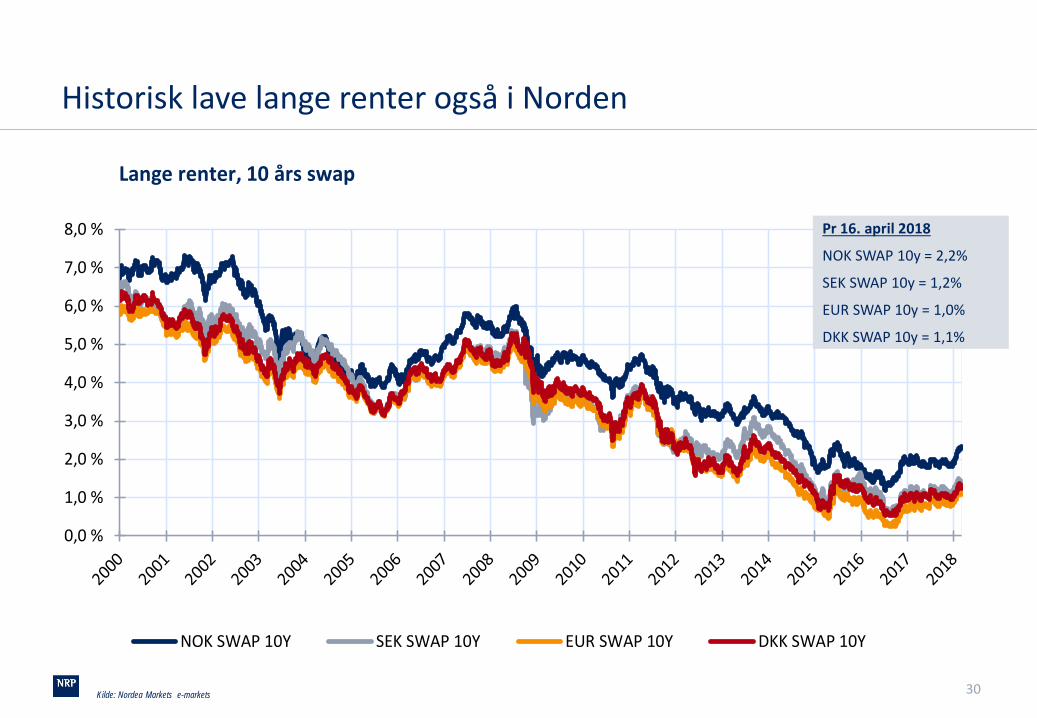

Lange renter, 10 års swap

NOK SWAP 10Y SEK SWAP 10Y EUR SWAP 10Y DKK SWAP 10Y

Historisk lave lange renter også i Norden

Kilde: Nordea Markets e-markets

Pr 16. april 2018

NOK SWAP 10y = 2,2%

SEK SWAP 10y = 1,2%

EUR SWAP 10y = 1,0%

DKK SWAP 10y = 1,1%

31

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

8,0 %

9,0 %

10,0 %

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

5 års statsrente Bankmargin Yield gap

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

8,0 %

9,0 %

10,0 %

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

5 års statsrente 5 års swap rente Bankmargin Yield gap

1.9%

0.8%

1.8%

2.9%

3.2%

3.3%

3.9%

4.2%

4.7%

4.5% 3,1%

3.7%

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

8,0 %

9,0 %

10,0 %

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 20185 års statsrente 5 års swap rente Bankmargin Yield gap

0.9%

0.3%

2.1%

3.1%

2.1%

2.5%

2.4%

2.3%

3.6%

3.4% 2.5%

3.5%

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

8,0 %

9,0 %

10,0 %

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

5 års statsrente 5 års swap rente Bankmargin Yield gap

0.1%

-0.4%

1.2%

1.7%

1.5%

1.4%

1.5%

1.9%

2.9%

2.8%

1.7%

0.8%

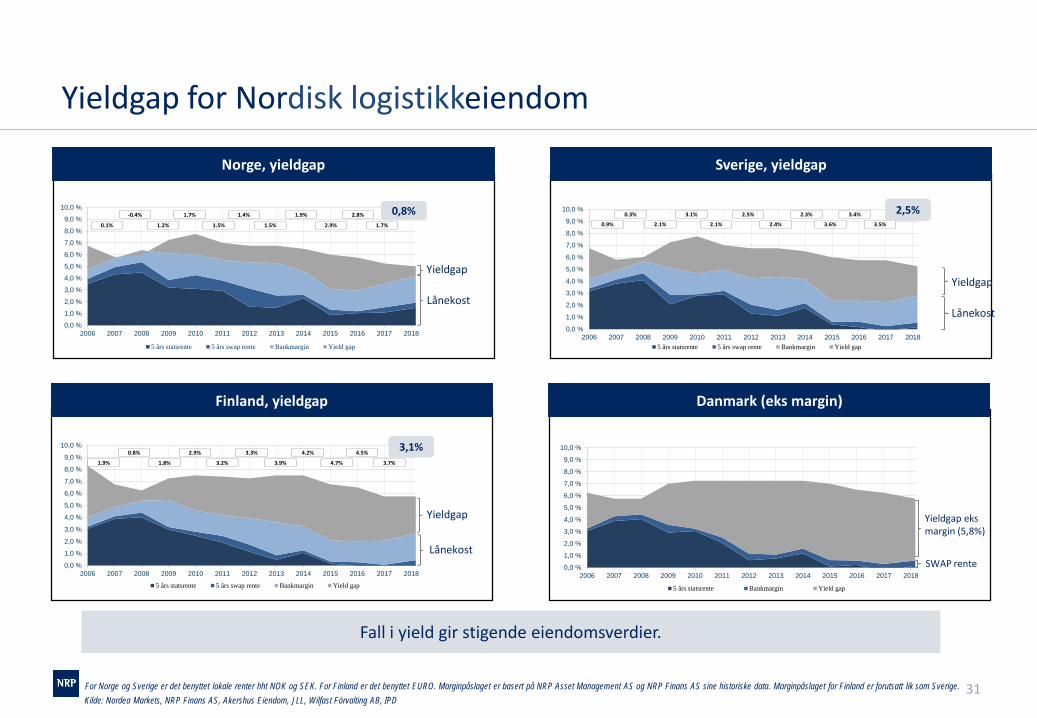

Yieldgap for Nordisk logistikkeiendom

Fall i yield gir stigende eiendomsverdier.

Kilde: Nordea Markets, NRP Finans AS, Akershus Eiendom, JLL, Wilfast Förvalting AB, IPDFor Norge og Sverige er det benyttet lokale renter hht NOK og SEK. For Finland er det benyttet EURO. Marginpåslaget er basert på NRP Asset Management AS og NRP Finans AS sine historiske data. Marginpåslaget for Finland er forutsatt lik som Sverige.

Yieldgap

Lånekost

Yieldgap

Lånekost

Danmark (eks margin)

Yieldgap eks margin (5,8%)

SWAP rente

2,5%

3,1%

Lånekost

Yieldgap

0,8%

Norge, yieldgap Sverige, yieldgap

Finland, yieldgap

32

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

8,0 %

NOK SWAP 10Y SEK SWAP 10Y EUR SWAP 10Y DKK SWAP 10Y

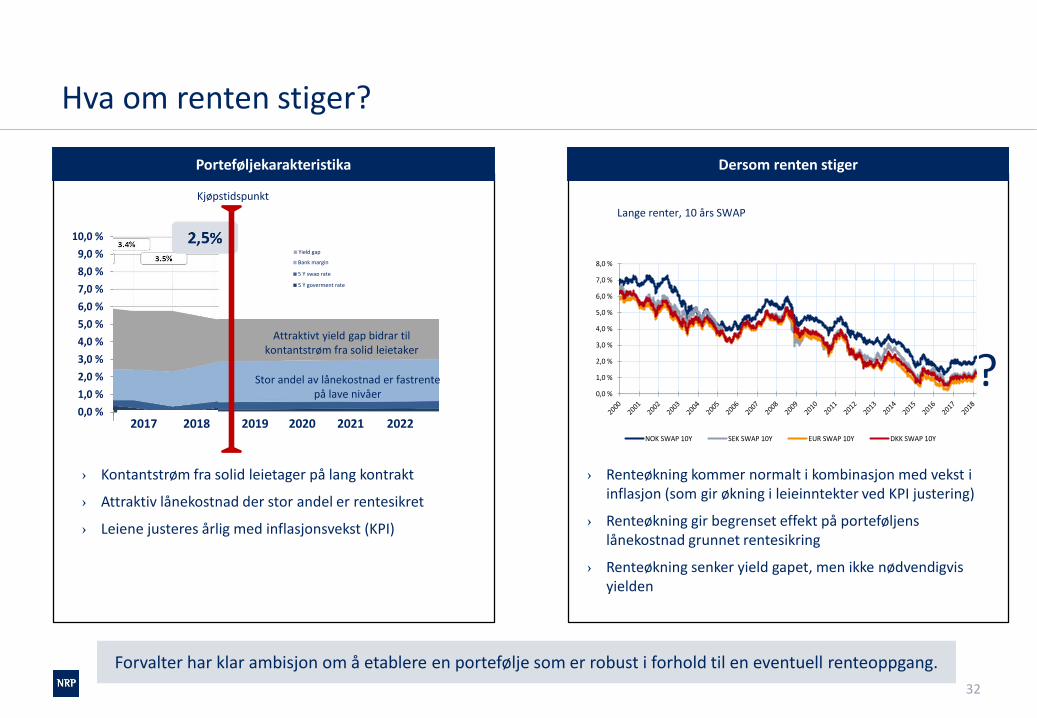

Hva om renten stiger?

› Renteøkning kommer normalt i kombinasjon med vekst i inflasjon (som gir økning i leieinntekter ved KPI justering)

› Renteøkning gir begrenset effekt på porteføljens lånekostnad grunnet rentesikring

› Renteøkning senker yield gapet, men ikke nødvendigvis yielden

0,0 %1,0 %2,0 %3,0 %4,0 %5,0 %6,0 %7,0 %8,0 %9,0 %

10,0 %

2017

Kjøpstidspunkt

2018 2019 2020 2021 2022

Porteføljekarakteristika Dersom renten stiger

› Kontantstrøm fra solid leietager på lang kontrakt

› Attraktiv lånekostnad der stor andel er rentesikret

› Leiene justeres årlig med inflasjonsvekst (KPI)

Forvalter har klar ambisjon om å etablere en portefølje som er robust i forhold til en eventuell renteoppgang.

?

Lange renter, 10 års SWAP

Bank margin

Yield gap

5 Y swap rate

5 Y goverment rate

Attraktivt yield gap bidrar til kontantstrøm fra solid leietaker

Stor andel av lånekostnad er fastrente på lave nivåer

33

1. Oppsummering av investeringsmuligheten & beskrivelse av forvalter 2. Investeringsstrategi & track record3. Fondets portefølje4. Det nordiske eiendomsmarkedet5. Fondsstruktur & organisering6. Risiko og ansvarsforhold7. Appendix

Innhold

34

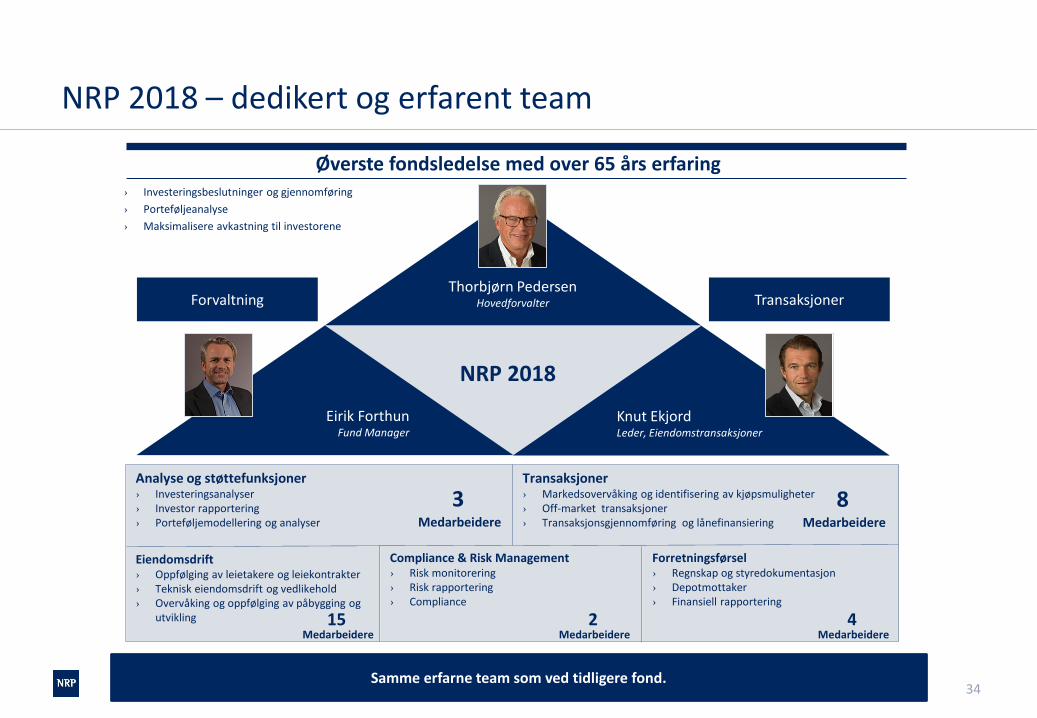

NRP 2018 – dedikert og erfarent team

Samme erfarne team som ved tidligere fond.

Analyse og støttefunksjoner› Investeringsanalyser› Investor rapportering› Porteføljemodellering og analyser

Transaksjoner› Markedsovervåking og identifisering av kjøpsmuligheter› Off-market transaksjoner› Transaksjonsgjennomføring og lånefinansiering

3Medarbeidere

8Medarbeidere

Compliance & Risk Management› Risk monitorering› Risk rapportering› Compliance

Forretningsførsel› Regnskap og styredokumentasjon› Depotmottaker› Finansiell rapportering

2Medarbeidere

4Medarbeidere

15Medarbeidere

Thorbjørn PedersenHovedforvalter

Eirik ForthunFund Manager

Knut EkjordLeder, Eiendomstransaksjoner

Forvaltning Transaksjoner

NRP 2018

Øverste fondsledelse med over 65 års erfaring› Investeringsbeslutninger og gjennomføring› Porteføljeanalyse› Maksimalisere avkastning til investorene

Eiendomsdrift› Oppfølging av leietakere og leiekontrakter› Teknisk eiendomsdrift og vedlikehold› Overvåking og oppfølging av påbygging og

utvikling

35

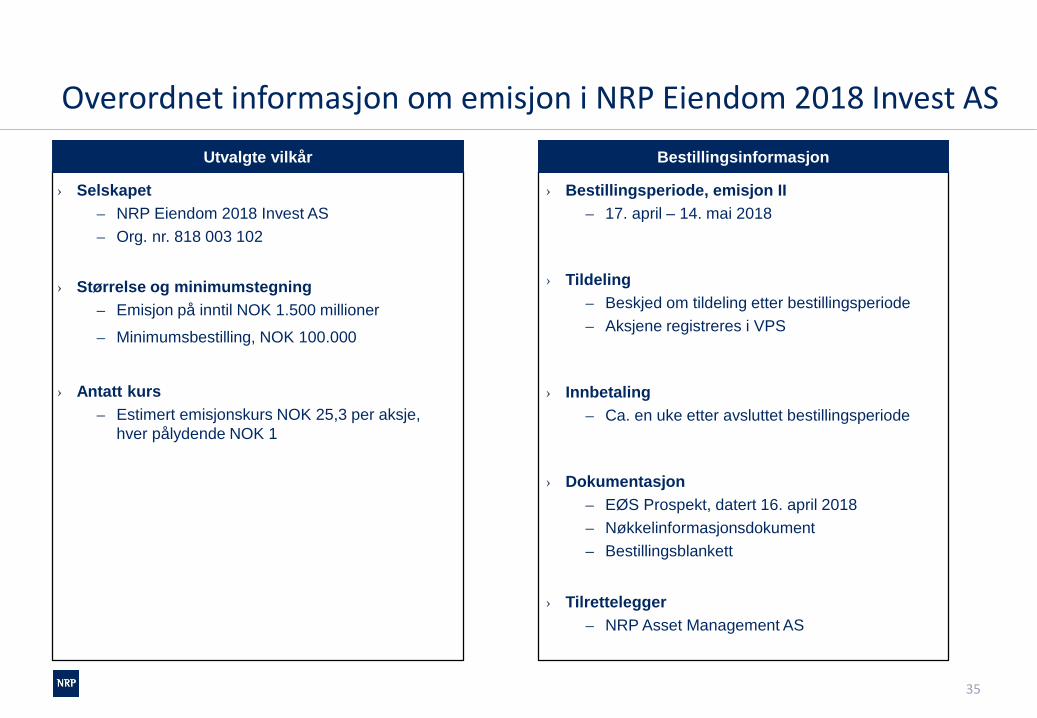

Overordnet informasjon om emisjon i NRP Eiendom 2018 Invest AS

› Bestillingsperiode, emisjon II– 17. april – 14. mai 2018

› Tildeling– Beskjed om tildeling etter bestillingsperiode– Aksjene registreres i VPS

› Innbetaling– Ca. en uke etter avsluttet bestillingsperiode

› Dokumentasjon– EØS Prospekt, datert 16. april 2018– Nøkkelinformasjonsdokument– Bestillingsblankett

› Tilrettelegger– NRP Asset Management AS

› Selskapet– NRP Eiendom 2018 Invest AS– Org. nr. 818 003 102

› Størrelse og minimumstegning– Emisjon på inntil NOK 1.500 millioner– Minimumsbestilling, NOK 100.000

› Antatt kurs– Estimert emisjonskurs NOK 25,3 per aksje,

hver pålydende NOK 1

Utvalgte vilkår Bestillingsinformasjon

36

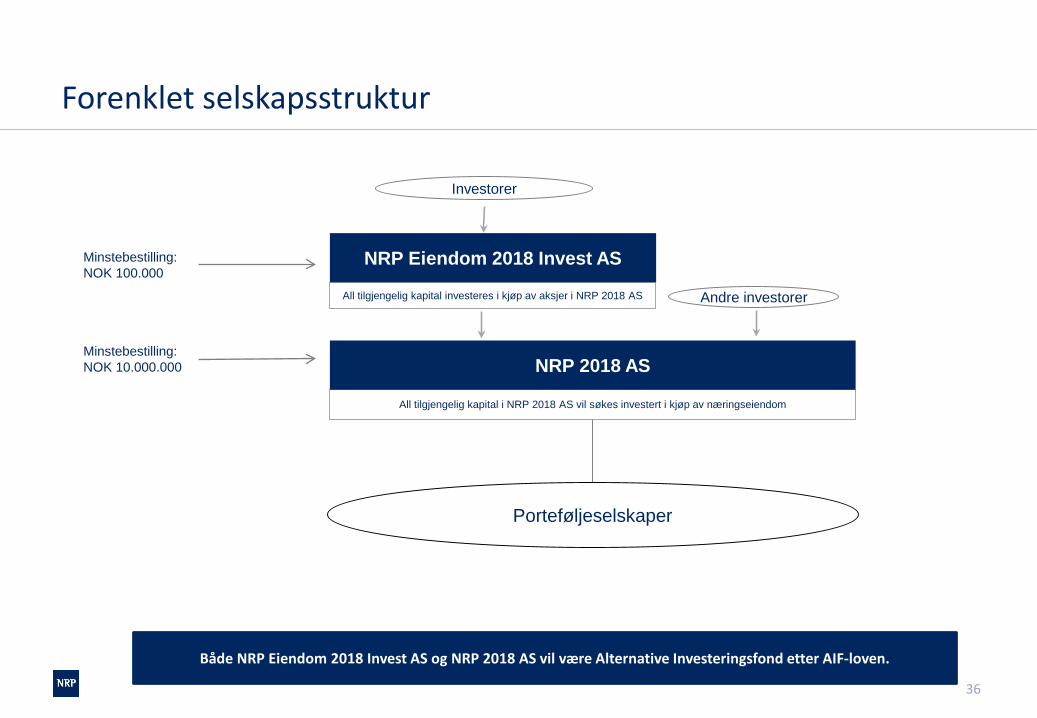

Forenklet selskapsstruktur

All tilgjengelig kapital i NRP 2018 AS vil søkes investert i kjøp av næringseiendom

All tilgjengelig kapital investeres i kjøp av aksjer i NRP 2018 AS

NRP Eiendom 2018 Invest AS

NRP 2018 AS

Andre investorer

Investorer

Minstebestilling:NOK 100.000

Minstebestilling:NOK 10.000.000

Porteføljeselskaper

Både NRP Eiendom 2018 Invest AS og NRP 2018 AS vil være Alternative Investeringsfond etter AIF-loven.

37

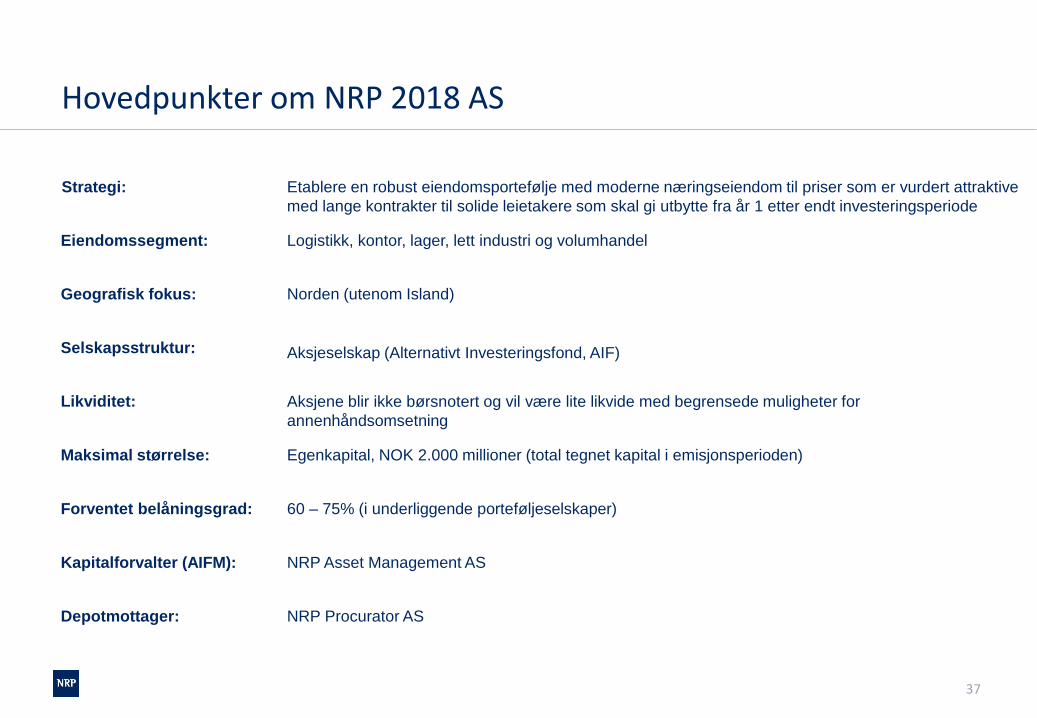

Hovedpunkter om NRP 2018 AS

Logistikk, kontor, lager, lett industri og volumhandelEiendomssegment:

Norden (utenom Island)Geografisk fokus:

Egenkapital, NOK 2.000 millioner (total tegnet kapital i emisjonsperioden)Maksimal størrelse:

60 – 75% (i underliggende porteføljeselskaper)Forventet belåningsgrad:

Aksjeselskap (Alternativt Investeringsfond, AIF)Selskapsstruktur:

NRP Asset Management ASKapitalforvalter (AIFM):

Etablere en robust eiendomsportefølje med moderne næringseiendom til priser som er vurdert attraktive med lange kontrakter til solide leietakere som skal gi utbytte fra år 1 etter endt investeringsperiode

Strategi:

Aksjene blir ikke børsnotert og vil være lite likvide med begrensede muligheter for annenhåndsomsetning

Likviditet:

Depotmottager: NRP Procurator AS

38

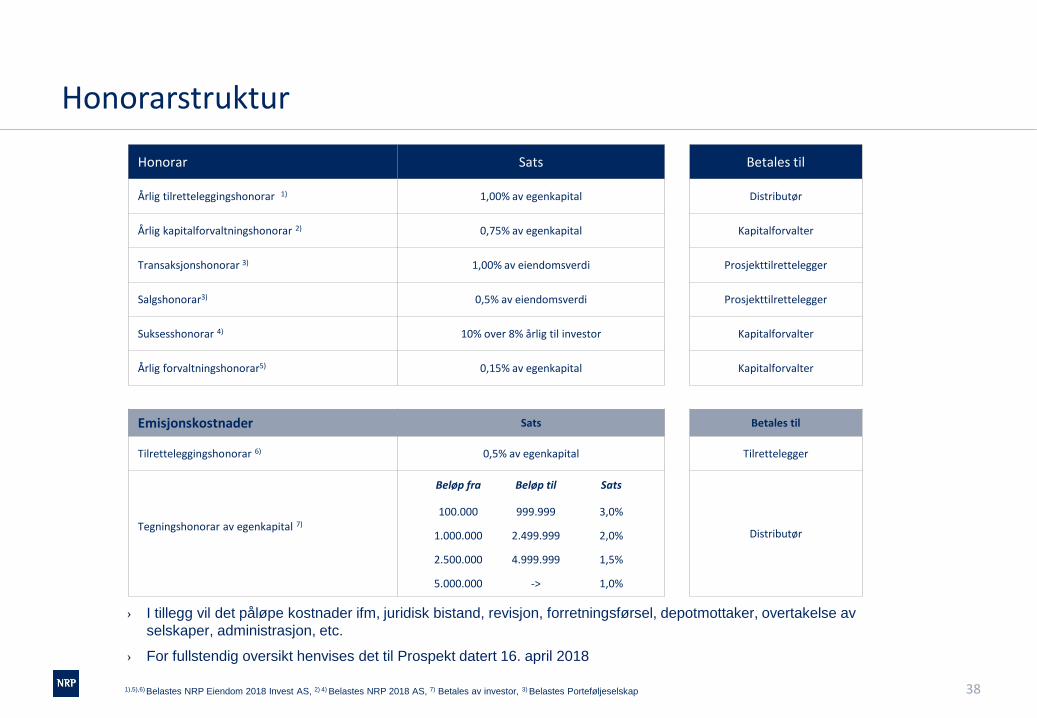

Honorarstruktur

Honorar Sats Betales til

Årlig tilretteleggingshonorar 1) 1,00% av egenkapital Distributør

Årlig kapitalforvaltningshonorar 2) 0,75% av egenkapital Kapitalforvalter

Transaksjonshonorar 3) 1,00% av eiendomsverdi Prosjekttilrettelegger

Salgshonorar3) 0,5% av eiendomsverdi Prosjekttilrettelegger

Suksesshonorar 4) 10% over 8% årlig til investor Kapitalforvalter

Årlig forvaltningshonorar5) 0,15% av egenkapital Kapitalforvalter

Emisjonskostnader Sats Betales til

Tilretteleggingshonorar 6) 0,5% av egenkapital Tilrettelegger

Tegningshonorar av egenkapital 7)Distributør

Beløp fra Beløp til Sats

100.000 999.999 3,0%

1.000.000 2.499.999 2,0%

2.500.000 4.999.999 1,5%

5.000.000 -> 1,0%

› I tillegg vil det påløpe kostnader ifm, juridisk bistand, revisjon, forretningsførsel, depotmottaker, overtakelse av selskaper, administrasjon, etc.

› For fullstendig oversikt henvises det til Prospekt datert 16. april 2018

1),5),6) Belastes NRP Eiendom 2018 Invest AS, 2) 4) Belastes NRP 2018 AS, 7) Betales av investor, 3) Belastes Porteføljeselskap

39

1. Oppsummering av investeringsmuligheten & beskrivelse av forvalter 2. Investeringsstrategi & track record3. Fondets portefølje4. Det nordiske eiendomsmarkedet5. Fondsstruktur & organisering6. Risiko og ansvarsforhold7. Appendix

Innhold

40

Risikofaktorer og ansvarsforholdRisikofaktorer

GenereltAksjene i Selskapet kan både øke og synke i verdi og investorene må være klar over at det er en risiko for at all investert kapital i Selskapet kan gå tapt. En beskrivelse av risikofaktorer som er spesifikke for Selskapet eller Selskapets bransje, samt risikofaktorer som er vesentlige for aksjene, er beskrevet under dette punktet om risikofaktorer. Det understrekes at historisk avkastning og/eller forventing om fremtidige resultater ikke er noen garanti for fremtidig resultat. Selskapet og/eller tjenesteleverandørene nevnt i Investorpresentasjonen garanterer således ikke for aksjenes fremtidige verdiutvikling. Faktiske resultater kan avvike betydelig fra presenterte forventninger som et resultat av en rekke ulike faktorer. Potensielle investorer oppfordres til å søke råd ved investeringer i enhver form for verdipapirer, finansielle instrumenter eller andre former for finansielle aktiva, herunder hvorvidt slike investeringer er egnet for vedkommende person eller virksomhet. Potensielle investorer må også være klar over at ethvert utsagn og enhver henvisning til fremtidige utsikter kan vise seg ikke å inntreffe.

MarkedsrisikoMarkedsrisiko direkte relatert til aksjene knytter seg blant annet til det generelle kapitalmarkedet, herunder nedgang i aksjemarkedet. Faktorer som (i) økt rentenivå, (ii) nedgang i bedriftenes inntjening, (iii) svekkelse av investorenes fremtidsoptimisme og økning i investorenes avkastningskrav, (iv) negativ endring i den lokale og internasjonale konjunkturutvikling, herunder økt arbeidsledighet, og (iv) krig, katastrofer og terror, er eksempler som kan påvirke kapitalmarkedet negativt og dermed også påvirke aksjenes verdi negativt. Markedsrisiko som virker indirekte på aksjenes verdi gjennom påvirkning på Eiendomsinvesteringene, knytter seg blant annet til usikkerheten i den fremtidige verdiutviklingen av eiendom. Verdiutviklingen avhenger av (i) tilbud og etterspørsel av eiendom som leieobjekt og (ii) tilbud og etterspørsel etter næringseiendom som investeringsobjekt. Verdien av eiendomsmassen er som regel bestemt av antatt kontantstrøm fra eiendommen og det avkastningskrav som kjøpere er villige til å legge til grunn ved kjøp av eiendom. Endringer i investors avkastningskrav vil påvirke tilbud og etterspørsel av næringseiendom som investeringsobjekt. En oppgang i investors avkastningskrav kan medføre fall i verdien av Eiendomsinvesteringene som igjen kan medføre redusert verdi av aksjene. Risikoen vil videre avhenge av belåningsgraden, i den forstand at økt belåning også vil medføre økt risiko.Normalt er leieinntekter og rentekostnader de to vesentligste størrelsene i kontantstrømmen fra eiendommen. Leieinntektene, både leiepris per kvadratmeter og totalt utleid areal, bestemmes av tilbud og etterspørsel etter leieobjekter. Både tilbud og etterspørsel etter næringseiendom som leieobjekt påvirkes av makroøkonomiske variabler som nevnt i avsnittet ovenfor.Videre vil en mulig økning i rentenivået og økte marginkrav fra långiver innebære økte rentekostnader for Eiendomsinvesteringene. Økte rentekostnader kan utgjøre en betydelig likviditetsbelastning. Økte renter vil ofte skyldes forventninger om økt inflasjon. Imidlertid kan økt inflasjon bidra til økning i pris på næringseiendom som følge av økte leieinntekter (normalt årlig regulering av leien med inflasjonen) og dermed økning i verdien på selve eiendommen. Det vil også ved opptrekk av lån i Porteføljeselskapene normalt inngås rentesikringsavtaler for et beløp tilsvarende en større del av, eller hele, lånebeløpet. Dette vil motvirke de negative effektene av endringer i rentenivået generelt, men ikke motvirke eventuelle endringer i marginkrav fra långiver.

41

Risikofaktorer og ansvarsforhold, fortsetterRisiko knyttet til globalisering og handelsbarrierer

Eiendomssegment har over tid vært positivt påvirket av økt globalisering og verdenshandel. Dersom veksten i verdenshandelen avtar, kan dette påvirket etterspørselen etter eiendom negativt som igjen vil kunne redusere aksjenes verdi. Faktorer som kan medføre avtagende vekst i verdenshandelen kan være etablering av handelsbarrierer, økte transportkostnader, internasjonale konflikter og økte kostnader for vareproduksjon i Asia.

Risiko knyttet til juridiske og skattemessige forhold Informasjonen i denne Investorpresentasjonen er basert på regelverket slik det foreligger per Prospektdato og de investeringer som foretas vil være basert på regelverket på investeringstidspunktet. Endringer i lovgivningen kan medføre nye betingelser for investorene, herunder redusert avkastning. Slike endringer vil kunne virke negativt inn på avkastningen for aksjene. Potensielle investorer bør i tillegg sette seg inn i egne skatteposisjoner og de konsekvenser en investering i Selskapet vil ha for vedkommende investor. Det vises blant annet til beskrivelsen av den skattemessige behandlingen av Selskapet i Prospektet. Det er grunn til å anta at en stor del av Selskapets inntekter vil være omfattet av fritaksmetoden, og således bare gjenstand for begrenset beskatning hos Selskapet. Det er imidlertid en risiko for at fritaksmetoden kan bli endret ved lovendringer mv., og at Selskapets inntekter i større utstrekning enn i dag vil bli gjenstand for beskatning. Selskapet investerer også i selskaper utenfor Norge og i denne forbindelse er det en risiko for at endringer i andre lands skatteregler kan påvirke lønnsomheten og avkastningen i hver enkelt investering. Etter gjeldende god regnskapsskikk i Norge har et morselskap anledning til å inntektsføre utbytte fra datterselskap samme år som utbytte avsettes i det utdelende selskapet, såkalt gjennomstrømming av utbytte. Denne muligheten er under vurdering, da løsningene under internasjonale regnskapsstandarder medfører en senere inntektsføring. Det ble i september 2014 nedsatt et regnskapslovutvalg som bl.a. skal vurdere om det er behov for selskapsrettslige tilpasninger for å sikre likt utbyttegrunnlag uavhengig av regnskapsspråk. Eiendom har en skattemessig likningsverdi som med nåværende praksis normalt er lavere enn eiendommens virkelige verdi. Konsekvensen kan være at en aktuell egenkapitalinvestering gir en likningsverdi som er lav eller null, fordi belåningen relatert til eiendommen overgår eiendommens skattemessige likningsverdi. Det foreligger risiko for at gjeldende skatteregler endres og at skattemessig likningsverdi med dette øker. Dersom dette skulle inntreffe kan investering i eiendom i fremtiden bli mindre skattemessig gunstig, som igjen kan medføre at prisen på eiendom faller.

Likviditetsrisiko – aksjenes omsettelighetAksjene vil ikke bli søkt børsnotert. Dette medfører at investorene ikke daglig kan observere endringer i aksjekurser og dermed heller ikke svingninger i disse. Aksjenes verdi vil like fullt påvirkes av markedsrisiko, som omtalt ovenfor. Likviditeten i annenhåndsmarkedet for omsetning av aksjer i unoterte aksjeselskaper er normalt begrenset, noe som kan medføre at det kan være vanskelig eller umulig å omsette aksjer i annenhåndsmarkedet. En investering i Selskapet bør av den grunn i utgangspunktet ha et langsiktig perspektiv. Det vil ikke bli inngått noen «market maker»-avtale eller etablert noen annen ordning som bidrar til likviditet for aksjene. Investorer må påregne at eventuell omsetning av aksjene i annenhåndsmarkedet kan medføre transaksjonskostnader for både kjøper og selger.

42

Risikofaktorer og ansvarsforhold, fortsetterRisiko knyttet til Aksjonæravtalen

Et ubetinget vilkår for erverv av aksjer er at erverver tiltrer Aksjonæravtalen og gjennom denne blant annet aksepterer at deres fortrinnsrett til å tegne aksjer ved fremtidige emisjoner fravikes. Investorene risikerer dermed å bli utvannet ved gjennomføringen av fremtidige emisjoner. I henhold til Aksjonæravtalen er aksjonærene forpliktet til å stemme for visse fremtidige beslutninger i Selskapets organer. Endringer i Aksjonæravtalen krever 90 % flertall av den fremmøtte aksjekapitalen på Selskapets generalforsamling. De vesentligste forpliktelsene for aksjonærene er plikt til å stemme for fremtidige emisjoner. Det er en risiko for at det i fremtiden kan oppstå interessekonflikter mellom ulike aksjonærer i forhold til kapitalendringer, blant annet med hensyn til kapitalforhøyelser, kapitalnedsettelser, fullmakter til erverv av egne aksjer og utdeling av utbytte. Gjennom at Forvalter eier én B-aksje i NRP 2018 AS som gir rett til å velge Styret, har A-aksjonærene også fraveket retten til å velge Styret i NRP 2018 AS. Videre aksepterer den enkelte aksjonær ved tiltredelse av Aksjonæravtalen at Styret kun kan holdes ansvarlig for direkte tap som skyldes grov uaktsomhet eller forsett.

Risiko knyttet til Fondsselskapets investeringer» Eiendomsinvesteringer - likviditet

Eiendom er en lite likvid aktivaklasse sammenlignet med for eksempel børsnoterte aksjer og obligasjoner. Det tar normalt flere måneder både å investere i og realisere direkteinvesteringer i eiendom. Lav likviditet i de underliggende Eiendomsinvesteringene er generelt en negativ egenskap ved investeringer i eiendom. Uforutsette hendelser kan skape et vanskelig marked for avhendelser, noe som kan forsinke og forringe tilbakebetalingene til investorene.

» ValutarisikoFondsselskapet kan foreta investeringer i Porteføljeselskap hvor egenkapitalen er nominert i utenlandsk valuta. Fondsselskapet planlegger ikke å gjennomføre sikring av investering i utenlandsk valuta. Aksjenes verdi vil derfor påvirkes negativt når verdien av norske kroner svekker seg mot verdien av utenlandsk valuta. For å redusere denne negative effekten vil Porteføljeselskapene som utgangspunkt ta opp lån i samme valuta som den respektive Eiendomsinvestering.

» BelåningFondsselskapet kan ta opp kortsiktige lån med en varighet på opp til 12 måneder (i hvert tilfelle) for likviditetsformål og i påvente av mottak av kommittert kapital fra investorene, og kan uten tidsbegrensinger gi garantier eller liknende bekreftelser relatert til låneopptak hos Porteføljeselskapene eller holdingselskaper for å sikre en hensiktsmessig lånefinansiering (både kortsiktig og langsiktig), likevel slik at slike lån og garantier (utenom tilfellene hvor kommitert kapital har blitt innkalt som støtte for disse) ikke kan overstige det laveste av (i) 100 % av total uinnkalt kommitert kapital, og (ii) 20 % av total kommitert kapital. Fondsselskapet og Forvalter skal være spesielt varsom for at avgivelse av garantier kan innebære interessekonflikter.I tillegg kan Fondsselskapet ta opp kortsiktige lån med en varighet på opp til 6 måneder i påvente av inntekter fra realiseringer av Fondsselskapets aktiva eller forventet inntekt fra Porteføljeinvesteringer for det formål å (i) legge til rette for utbetalinger til investorene, eller (ii) i den utstrekning det er tillatt etter Fondsselskapets aksjonæravtale, benytte slike inntekter til broinvesteringer eller reinvesteringer, forutsatt at slike lån på lånetidspunktet ikke resulterer i at Fondsselskapet og Porteføljeselskapene får en samlet utestående gjeld som overstiger 65 % av summen av (A) bruttoverdien av Porteføljeinvesteringene; og (B) uinnkalt kommitert kapital til investorene som på lånetidspunktet er tilgjengelig for innkalling.

43

Risikofaktorer og ansvarsforhold, fortsetterPorteføljeselskapene kan oppta både langsiktig og kortsiktige lån uten å være gjenstand for de ovennevnte restriksjonene. Porteføljeselskap kan avgi garantier for lån til andre Porteføljeselskap (kryssgarantier).For ordens skyld, ovennevnte begrensninger gjelder kun lån og garantier og liknende i forbindelse med lån og begrenser derfor ikke garantier fra Fondsselskapet i bl.a. kjøps- og salgsavtaler knyttet til Porteføljeselskaper eller Eiendomsinvesteringer.

Kredittrisiko / Risiko knyttet til leietaker og eventuelle nye leieavtalerFor Porteføljeselskapene løper kredittrisiko knyttet til leietakernes oppfyllelse av forpliktelser i henhold til leiekontraktene. Leietakernes økonomiske stilling, og dermed deres evne til å betjene leieforpliktelser, har stor betydning for risikoen knyttet til mulig bortfall av leieinntekter. Eventuelt bortfall av leieinntekter påvirker Eiendomsinvesteringene negativt gjennom bortfall av løpende inntekter og verdifall på Eiendomsinvesteringen. I tillegg løper risikoen for ledighet og utleieverdi av eiendomsmasse ved avslutning av leiekontraktene. Dette avhenger i stor grad av konjunkturene i den generelle økonomien og eiendommens attraktivitet i konkurranse med alternative eiendommer og lokaliseringer. Det må påregnes at det kan påløpe betydelige kostnader i forbindelse med inngåelse av eventuelle nye leieavtaler, og det foreligger en risiko for at Porteføljeselskapene ikke lykkes med å inngå nye leieavtaler etter opphør av et leieforhold.

Behov for ytterligere kapital og utvanningDersom Eiendomsporteføljen blir påført vesentlige uforutsette kostnader eller vesentlig reduksjon i inntekter, eller en kombinasjon av dette, og de enkelte Porteføljeselskapene derfor ikke blir i stand til å betjene sine løpende forpliktelser, kan dette medføre mislighold av inngåtte låneavtaler og konkursbehandling av de enkelte Porteføljeselskapene. Slike situasjoner kan til en viss grad motvirkes ved at Fondsselskapet gjennomfører Tilleggsinvesteringer i Porteføljeselskapene. Manglende likviditet i Fondsselskapet kan imidlertid medføre at slike Tilleggsinvesteringer ikke kan gjennomføres. Dersom slike investeringer besluttes gjennomført vil det kreve at det gjennomføres aksjeemisjoner med påfølgende risiko for utvanning i det respektive selskapet.

44

Risikofaktorer og ansvarsforhold, fortsetterResidualverdirisiko

Antatt brutto kontantstrøm fra en Eiendomsinvestering består hovedsakelig av (i) leieinntekter over en leieperiode og (ii) en antatt salgsverdi (residualverdi) ved utløpet av leieperioden. Desto lengre leieperioden er, jo større andel av verdien til en Eiendomsinvestering kan forklares ut fra leiekontrakten sammenlignet med den antatte salgsverdi på tidspunktet for utløp av leiekontrakten. Med tiden vil gjenstående leieperiode reduseres og antatt salgsverdi vil utgjøre stadig større del av verdien til en Eiendomsinvestering. Den antatte salgsverdien vil igjen avhenge av blant annet forhold omtalt som markedsrisiko og forhold knyttet til mulighet til forlengelse av leieavtale og/eller inngåelse av ny leieavtale. En generell nedgang i markedet og/eller økt usikkerhet knyttet til mulig forlengelse av leieavtaler og/eller inngåelse av nye leieavtaler kan medføre fall i verdien av en Eiendomsinvestering og dermed fall i aksjenes verdi. Desto kortere leieavtaler, jo mer fremtredende vil risikoen relatert til residualverdien være.

Bransjespesifikk risiko og begrenset diversifiseringAntallet investeringer i Fondsselskapet vil kunne være begrenset som følge av manglende kapitaltilførsler og fokuset på utvalgte sektorer og næringer. Størrelsen på Eiendomsporteføljen vil kunne påvirke evnen til å diversifisere investeringene. Eiendomsporteføljen kan derfor være mer eksponert dersom det finner sted en ugunstig utvikling i en bransje eller dårlige resultater fra en enkeltinvestering.

Risiko med hensyn til leveranser fra NRP-gruppenVerken Selskapet eller Fondsselskapet vil ha noen ansatte, og vil derfor være avhengig av tredjeparter som utfører tjenester på Selskapenes vegne. Selskapene har i denne forbindelse inngått avtaler om tjenesteleveranser med selskaper innen NRP-gruppen som beskrevet i Prospektet. Oppnåelse av den økonomiske målsetningen til Selskapene forutsetter at de avtalte tjenesteleveransene gjennomføres som forutsatt. Viktige leveranser er i så måte kapitalforvaltning som utføres av NRP Asset Management AS, tilrettelegging av eiendomsprosjekter som utføres av NRP Finans AS og forretningsførsel og depotmottaker som utføres av NRP Business Management AS. Dersom disse tjenesteleverandørene eller andre tjenesteleverandører av forskjellige årsaker ikke er i stand til å utføre tjenesteleveransene, kan det svekke Selskapenes evne til å oppnå sine mål og redusere de økonomiske resultatene i forhold til målsetningen. Eksempelvis vil forhold som at ansatte slutter, leverandørene ikke evner å rekruttere relevant og kompetent personell, svikt i systemer og rutiner samt brudd på lover og regler kunne medføre at tjenesteleverandørene ikke vil være i stand til å utføre de tjenester som omfattes av de relevante avtalene. Tjenester som leveres av NRP-gruppen vil kunne leveres av andre aktører, og avtaler mellom Selskapet og Fondsselskapet og en tredjepart utenfor NRP-gruppen vedrørende leveranse av slike tjenester vil kunne inngås dersom det skulle bli nødvendig, for eksempel dersom de avtalte tjenesteleveransene ikke gjennomføres som forutsatt.Alle beslutninger knyttet til Fondsselskapets investeringer vil treffes av Kapitalforvalters og Fondsselskapets styre. Investorene er således avhengige av styrene i Kapitalforvalter og Fondsselskapet sine evner til å gjøre de riktige investeringene og til å forvalte og selge disse investeringene på en hensiktsmessig måte. Det kan også tenkes å oppstå interessekonflikter mellom selskaper i NRP-gruppen og Fondsselskapet som nærmere beskrevet i Prospektet.

45

Risikofaktorer og ansvarsforhold, fortsetterRisiko relatert til beregning av VEK

Kapitalforvalter utarbeider hvert kvartal anslag over Selskapets og Fondsselskapets VEK i henhold til beregningsmåte angitt i Vedlegg 15 i Prospektet. Anslaget er basert på subjektive vurderinger både hos Kapitalforvalter og tredjepart, og både oppstartskostnader i Porteføljeselskapene og transaksjonskostnader relatert til emisjoner i Selskapet og Fondsselskapet inkluderes i VEK beregningen. Formålet med VEK beregningen er å gi løpende informasjon til Selskapets og Fondsselskapets aksjonærer. Det foreligger en risiko for at beregnet VEK kan avvike betydelig fra de verdier som er mulig å oppnå ved salg av aksjene i Selskapet, aksjene i Fondsselskapet eller salg av ett eller alle Porteføljeselskapene.

Risiko relatert til manglende historikkSelskapene har begrenset investeringshistorikk og operasjonell historikk å vise til. Det foreligger derfor begrenset informasjon relatert til Selskapenes historiske avkastning og virksomhet. Det er generelt en høyere risiko forbundet med nystartede virksomheter sammenlignet med virksomheter med lengre historikk.

Risiko for konkurranse om investeringsobjekteneFondsselskapet er avhengig av tilstrekkelig tilgang på mulige Eiendomsinvesteringer. Dersom markedet utvikler seg på en slik måte at Fondsselskapet ikke får tilgang til ønskelige Eiendomsinvesteringer eller ikke anser de tilgjengelige investeringsmulighetene tilstrekkelig gode, vil Selskapet risikere at den innbetalte kapitalen blir stående ubenyttet på konto frem til attraktive investeringsmuligheter blir tilgjengelige i markedet. Fondsselskapet risikerer også at det påløper betydelige kostnader i forbindelse med investeringer som vurderes, men ikke blir gjennomført. Dette vil kunne ha negativ virkning på den vektede årlige avkastningen på egenkapitalen.

Risiko knyttet til bankenes utlånsviljePorteføljeselskapene er avhengig av banklån for finansiering av Eiendomsinvesteringer. Bankenes krav om økt kapital har medført redusert utlånsvilje enten gjennom at det overhodet ikke ytes lån til enkelte typer eiendomskjøp, eller gjennom økt krav til investors egenkapitalandel. Dette kan igjen negativt påvirke investeringsmulighetene for Fondsselskapet og det vil følgelig foreligge en risiko for at Fondsselskapet ikke evner å investere tilgjengelig kapital hentet gjennom Emisjonen eller Etterfølgende Emisjoner.

Risiko knyttet til PorteføljeinvesteringeneKjøp av selskap - begrenset tilgang til opplysninger om investeringene

Kjøp av eiendom gjennom kjøp av selskap innebærer risiko relatert til alle selskapets eiendeler og forpliktelser. Det kan vise seg å ligge forpliktelser i selskapene som er ukjent på overtakelsestidspunktet. Historiske disposisjoner i eiendommene kan også påvirke fremtidige skatteposisjoner, noe som ikke nødvendigvis er åpenbart på overtakelsestidspunktet. Dette er forhold som gjør at kjøp av selskap er noe mer krevende å håndtere enn direkte kjøp av eiendom.

46

Risikofaktorer og ansvarsforhold, fortsetterTeknisk risiko

Det er risiko knyttet til hver Eiendomsinvesterings tekniske tilstand. Det må forventes at oppgraderingskostnader og årlige vedlikeholdskostnader øker med eiendommens alder. Eventuelle uforutsette kostnader vil bidra til å redusere eiendommens lønnsomhet. Det foreligger også risiko for at teknologiske endringer og regulatoriske krav medfører endret krav til bygningene og at eiendommene i Eiendomsporteføljen dermed blir mindre attraktive for eksisterende og potensielt nye leietakere.

EiendomsdriftPorteføljeselskapene kan ha ansvar for deler av det løpende vedlikeholdet av eiendommen selv om leietaker som regel har hovedansvaret. Det foreligger risiko for at vedlikehold av eiendommene blir mer kostbart enn antatt og det foreligger også en risiko for at feil og mangler knyttet til driften av eiendommen kan medføre økonomisk tap for Porteføljeselskapene.

Beliggenhet og byggekostnaderBeliggenhetens attraktivitet vil kunne endre seg som følge av befolkningsendring, endring i handelsvaner, endring av infrastruktur mv. Dette vil kunne påvirke eiendommens verdi. Eventuelle byggearbeider knyttet til Eiendomsinvesteringer kan også medføre risiko for tap. Byggentreprenørene kan for eksempel få kapasitetsproblemer på grunn av høy byggeaktivitet eller det kan oppstå mangel på kvalifisert arbeidskraft. Restriksjoner på tilgjengelig kapasitet kan også føre til forsinkelser og budsjettoverskridelser. På samme måte som for tilgang til arbeidskraft, kan begrensinger på byggemateriale føre til økte byggekostnader og forsinkelser.

ReguleringsrisikoDet vil alltid være en risiko for at reguleringsbestemmelsene for et bygg eller områdene rundt kan endres. Slike endringer kan påvirke interessen for fremtidig leie eller muligheten for videre salg av eiendommen.

Samarbeidspartnere og medinvestorerDet ligger innenfor Fondsselskapets investeringsmandat å investere i Porteføljeselskaper i samarbeid med én eller flere medinvestorer. For eksempel kan forhold som Eiendomsinvesteringens størrelse, behov for lokal kompetanse, effektivisering og risikospredning være faktorer som taler for at Fondsselskapet bør gjøre investeringer i samarbeid med andre. Det er imidlertid risiko knyttet til å investere i samarbeid med andre partnere. Verdiutviklingen av en Eiendomsinvestering med samarbeidspartnere kan ofte være avhengig av at partene samarbeider godt. Samarbeidet kan blant annet påvirkes av interessekonflikter, ulike målsetninger og prioriteringer, ulik kompetanse og ulik tilgang på økonomiske ressurser. I tillegg kan en forutsetning for samarbeidet være at partene utfører ulike oppgaver, eksempelvis ved at det kun er den ene parten som utfører eiendomsforvaltningen av investeringen. En slik forutsetning kan i praksis innebære at Fondsselskapet har begrenset eller ingen påvirkningskraft i forhold til driften av den aktuelle eiendommen.

47

Risikofaktorer og ansvarsforhold, fortsetterAnsvarsforhold

Erklæring fra Styret Styret bekrefter herved at opplysningene i Prospektet så langt Styret kjenner til er i samsvar med de faktiske forhold, at det ikke forekommer utelatelser fra Prospektet som er av en slik art at de kan endre Prospektets betydningsinnhold, og at Styret har gjort alle rimelige tiltak for å sikre dette.

Oslo, 16. april 2018 Styret i NRP Eiendom 2018 Invest AS

Erklæring fra Advokatfirmaet BA-HR DA Advokatfirmaet BAHR AS har bistått som juridisk rådgiver i forbindelse med utarbeidelsen av Prospektet. Vi har i den forbindelse gjennomgått punktene C1 – C6, 13 og 17 i Prospektet for å vurdere de juridiske, herunder skatterettslige, forhold som beskrives der. Basert på den informasjon som er gjort tilgjengelig for oss, girProspektet et adekvat og dekkende bilde av de juridiske forhold som antas å være av betydning for vurderingen av en eventuell bestilling av aksjer i Selskapet.

Vår uttalelse omfatter ikke omtale av kommersielle, økonomiske eller regnskapsmessige forhold eller vurderinger. Vi gjør for ordens skyld oppmerksom på at Selskapene er registrerte klienter hos Advokatfirmaet BAHR AS og at vi yter juridisk rådgivning til Selskapene ved forespørsel om dette.

Oslo, 16. april 2018 Advokatfirmaet BA-HR DA

48

1. Oppsummering av investeringsmuligheten & beskrivelse av forvalter 2. Investeringsstrategi & track record3. Fondets portefølje4. Det nordiske eiendomsmarkedet5. Fondsstruktur & organisering6. Risiko og ansvarsforhold7. Appendix

Innhold

49

Erfarent eiendomsteam med solid kompetanse

*NRP Finans AS** NRP Asset Management AS

Thorbjørn F. Pedersen (1955), Founding Partner**Fund Director› Over 30 års erfaring innen investeringsanalyser og forvaltning innen aksjer, shipping og eiendom

› Initiativtaker og hovedforvalter for eiendomsfondet NRP Realfinans, NRP Realkapital , NRP Eiendom 2010, NRP Eiendom 2012, NRP Eiendom 2015 og NRP 2016

Axel Wroll-Evensen (1976), Partner** Head of Business Development› Over 12 års erfaring fra transaksjonsrådgivning, analyse og forvaltning; herunder porteføljeforvalter for

eiendomsfondet NRP Realkapital AS, NRP Eiendom 2010 og NRP Eiendom 2012

› Arbeidet i NRP Asset Management AS siden 2008

Eirik Forthun (1969)Fund Manager› Utdannet siv.ing fra NTH i Trondheim. Eirik har over 17 års erfaring fra forvaltning av

eiendomsporteføljer i forskjellige roller, i tillegg til bakgrunn fra Storebrand Bank

› Eirik tiltrådte sin stilling i NRP Asset Management i februar 2015

› Forvalter for eiendomsfondet NRP Eiendom 2015 og NRP 2016

Andreas Sagbakken (1984)Head of Analysis› Erfaring som controller i DOF Subsea AS

› Arbeidet i NRP Asset Management AS siden august 2011

› Utdannet siviløkonom fra Handelshøyskolen i Bergen (NHH)

Christian Ness (1961), Founding Partner*Transaksjonsteam› En av tre initiativtakere til å stifte Ness, Risan & Partners (NRP) i 2000

› Over 25 års erfaring fra det norske og svenske eiendomsmarkedet, med hovedvekt på transaksjonsgjennomføring, finansiering og analyse

› Før NRP jobbet Christian 12 år i Fearnleys Finans, de siste 5 årene som daglig leder / adm. dir.

Morten Berg (1974), Partner*Transaksjonsteam› Morten har jobbet i NRP siden 2006

› Har over 15 års erfaring fra det norske eiendomsmarkedet, med hovedvekt på transaksjonsgjennomføring, finansiering og analyse

› Før NRP jobbet Morten 5 år med finansiering av næringseiendom i Fokus Bank

Knut Ekjord (1973), Partner*Transaksjonsteam› Knut har jobbet i NRP siden 2002

› Har mer enn 15 års erfaring fra det norske og svenske eiendomsmarkedet, med hovedvekt på transaksjonsgjennomføring, finansiering og analyse

› Før NRP var Knut profesjonell golfspiller

Erlend Torsen (1976), Partner*Transaksjonsteam› Har over 10 års erfaring fra direkteinvesteringer, analyse og verdsettelse innen shipping og eiendom

› Hovedvekt på transaksjonsgjennomføring, finansiering og analyse

Robin Mattsson (1987)Business Development Associate› Erfaring som analytiker fra Aberdeen Asset Management (Real Estate Private Equity FoF)

› Arbeidet i NRP Asset Management AS siden mars 2015

› Utdannet siviløkonom ved Stockholms Universitet med mastergrad innen finansiell økonomi

Tobias Gedde-Dahl (1990) Transaksjonsteam› Analyse, verdivurdering & finansiering av eiendomsprosjekter

› Arbeidet i NRP Finans siden mai 2014

› Bachelor i (Business Science) Finans fra Westminster College

Lars Gjørvad (1958)Compliance Officer og Risk Management ansvarlig› Over 30 års erfaring fra norsk finansnæring, blant annet fra Finanstilsynet, Carnegie, Danske Bank og

Clarkson Platou.

› Arbeidet i NRP Asset Management AS siden oktober 2017

Markus Faye Leandersson (1986)Transaksjonsteam › 7 års erfaring fra M&A og andre corporate transaksjoner

› Før han startet i NRP Finans i 2014, jobbet Markus som corporate analytiker i Carnegie og NRP Securities

› Utdannet siviløkonom med MBA fra East Carolina University, NC, USA

50

Sverige Norge

Wilfast Forvaltning AB

› Drift, utleie og eiendomsutvikling

› Drifter ca. 800.000 kvm eiendom til verdi av ca SEK 4,5 mrd

› 9 ansatte

Erfarent driftsteam

Mattias Wilson (1959)

Partner, Daglig leder

Bjørn Abrahamsen (1969)

Partner, Administrerende direktør

Aker Eiendomsdrift AS

› Drift, utleie og eiendomsutvikling

› Drifter mer enn 100 eiendommer til en verdi av ca NOK 4 milliarder

› 7 ansatte, plus 3 på drift

› Var med å starte Wilfast Förvaltning AB 1992

› 30 års erfaring innen eiendomsdrift, transaksjoner og finansiering

› Hovedansvalig for det 10 år lange samarbeidet med NRP

› Utdannet byggningsingeniør og siviløkonom ved Handelshögskolan i Göteborg

› Utdannet jurist

› Over 15 års erfaring med eiendomsforvaltning, utvikling og advokatvirksomhet

51

Kontaktinformasjon

Axel Wroll-Evensen

NRP Asset Management AS

Tlf: +47 23 11 58 88

E-post: [email protected]