nuevos plazos para presentación de exógena 2016 · 01 a 05 23 de mayo del 2017 06 a 10 24 de mayo...

TRANSCRIPT

C O N T E N I D O

Nuevos Plazos

Presentación

Exógena 2016

1

Manejo Cuotas

Extraordinarias en

Copropiedades

2

ESAL y donacio-

nes - Recuperación

de cartera bajo

NIIF

3

Vencimientos

Abril 2017 4

Quiénes somos 5

A B R I L 2 0 1 7

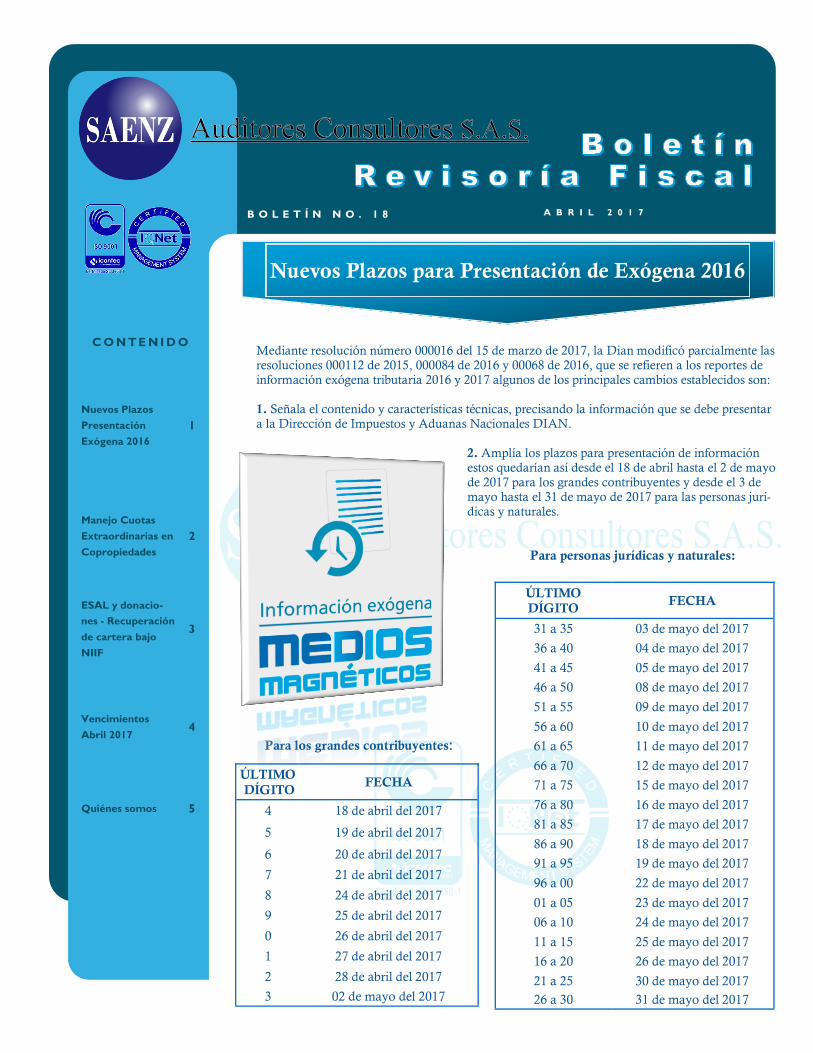

Mediante resolución número 000016 del 15 de marzo de 2017, la Dian modificó parcialmente las resoluciones 000112 de 2015, 000084 de 2016 y 00068 de 2016, que se refieren a los reportes de información exógena tributaria 2016 y 2017 algunos de los principales cambios establecidos son:

1. Señala el contenido y características técnicas, precisando la información que se debe presentar a la Dirección de Impuestos y Aduanas Nacionales DIAN.

2. Amplía los plazos para presentación de información estos quedarían así desde el 18 de abril hasta el 2 de mayo de 2017 para los grandes contribuyentes y desde el 3 de mayo hasta el 31 de mayo de 2017 para las personas jurí-dicas y naturales.

Nuevos Plazos para Presentación de Exógena 2016

ÚLTIMO

DÍGITO FECHA

4 18 de abril del 2017

5 19 de abril del 2017

6 20 de abril del 2017

7 21 de abril del 2017

8 24 de abril del 2017

9 25 de abril del 2017

0 26 de abril del 2017

1 27 de abril del 2017

2 28 de abril del 2017

3 02 de mayo del 2017

ÚLTIMO

DÍGITO FECHA

31 a 35 03 de mayo del 2017

36 a 40 04 de mayo del 2017

41 a 45 05 de mayo del 2017

46 a 50 08 de mayo del 2017

51 a 55 09 de mayo del 2017

56 a 60 10 de mayo del 2017

61 a 65 11 de mayo del 2017

66 a 70 12 de mayo del 2017

71 a 75 15 de mayo del 2017

76 a 80 16 de mayo del 2017

81 a 85 17 de mayo del 2017

86 a 90 18 de mayo del 2017

91 a 95 19 de mayo del 2017

96 a 00 22 de mayo del 2017

01 a 05 23 de mayo del 2017

06 a 10 24 de mayo del 2017

11 a 15 25 de mayo del 2017

16 a 20 26 de mayo del 2017

21 a 25 30 de mayo del 2017

26 a 30 31 de mayo del 2017

Para los grandes contribuyentes:

Para personas jurídicas y naturales:

P Á G I N A 2

¡No olvide!

Que el plazo para

renovar la matrícula

mercantil, vence el

próximo 31 de marzo

de 2017.

Tenga en cuenta que

renovación es una

obligación y ninguna

empresa está exone-

rada de este proceso,

por el contrario de no

hacerlo, se expondrá

a multas económicas

de hasta 17 smmlv.

B O L E T Í N R E V I S O R Í A F I S C A L

A sí se pueden contabilizar

las cuotas

extraordinarias en una

copropiedad para el grupo 2 de NIIF

para Pymes.

Una copropiedad puede obtener efectivo o equivalente de efectivo como resultado del recaudo de las cuentas por cobrar de cuotas extraordinarias. Los registros contables se relacionan con la cuenta que los causa y se expondrán en esta, es decir, si la transacción se origina por el re-caudo de una cuota extraordinaria, el registro se expondrá en el tema de cuentas por cobrar fundamentado en la secciones 11 y 12 de las normas internacionales de información financiera para Pymes. El Consejo Técnico de la Contaduría Pública, precisó que también existen directrices para su contabilización en la norma de estado de flujos de efectivos, sección 7 de la norma internacio-nal para Pymes. Consideraciones por la administración al contabilizar las cuotas extraordinarias causadas, re-caudadas y utilizadas por la copropiedad así:

1. La contabilización de cuotas extraordinarias que tengan por objetivo la obtención de fondos necesarios para cubrir el déficit que no haya sido cubierto por las cuotas ordinarias, la contrapartida en el reconocimiento de la cuenta por cobrar será un ingreso en el estado

de resultado.

2. Objetivo de construcción, compra de nuevos bienes comunes esenciales y no esenciales o mejora de los existentes, esta actividad se asimilará a un contrato de margen 0 en el que la copropiedad reconocerá los ingresos y gastos en el estado de resultados de acuerdo con el porcentaje de obra realizada. Para mayor control se podrá establecer en el activo un fondo con destinación específica.

3. Objetivo de adquisición, mejora o reparación de bienes comunes no esenciales, se reco-nocerá como una cuenta por cobrar registrando como contrapartida una cuenta en el pasi-vo que puede denominarse ingresos diferidos está se amortizará de tal modo que se logre una correlación con la alícuota de amortización o depreciación de los activos.

4. En el caso de bienes muebles que hayan sido adquiridos por separado, construidos o fa-bricados por la copropiedad por medio de cuotas extraordinarias estos deben registrarse como un activo y ser amortizados durante su vida útil, cuando la fuente de los recursos sea adquirida por subvenciones los recursos se contabilizan como un ingreso diferido y se amortiza con el ingreso en el estado de resultados de tal modo que el ingreso compense los gastos por amortización o depreciación, que se derivan del consumo de los beneficios del activo durante varios periodos.

Fuente: Consejo Técnico de la Contaduría Pública, Concepto 37 de 2017.

P Á G I N A 3

B O L E T Í N R E V I S O R Í A F I S C A L

¡SABIAS QUÉ!

EMPRESAS QUE APLI-

CAN BASE ESPECIAL

DE AIU

Al modificarse la tarifa gene-

ral del IVA por efectos del

artículo 184 de la ley 1819 de

2016, pasando del 16% al

19% la base prevista en el

inciso primero del artículo

462-1 del Estatuto Tributario

aplicable a la base especial de

AIU no será otra que la tarifa

del 19% por haber sido modi-

ficada tácitamente. Únicamen-

te cuando se factura a entida-

des del estado el IVA se

mantendrá al 16% vigente en

la fecha de resolución o acto

de adjudicación o suscripción

del respectivo contrato,

artículo 192 ley 1819 de

2016.

Oficio DIAN 901902 de marzo de 2017

L a reforma tributaria consideró dos situaciones de las entidades sin áni-mo de lucro así: el proceso de ins-

cripción de las entidades que soliciten su calificación en este régimen y el proceso de calificación de que trata el artículo 356-2 del Estatuto Tributario, adicionado por el artículo 148 de la Ley 1819 de 2016, el cual reza el procedimiento y requisitos presentados ante la DIAN para proceder a autorizar su califi-cación como Régimen Tributario Especial, en el RUT, de no comprobarse dicha calificación, el contribuyente pertenecerá al régimen tributario ordinario, lo ante-rior con acto administrativo expedido por la Administración Tributaria. Ahora bien, los contribuyentes calificados dentro del régimen especial que procedan al descuento tributario a que refiere el artículo 257 del Estatuto Tributario, se deberá tener en cuenta lo dispuesto en este artículo, así: Art. 257. Descuento por donaciones a entidades sin ánimo de lucro pertenecientes al régimen especial. Las donaciones efectuadas a entidades sin ánimo de que hayan sido calificadas en el régimen especial del impuesto sobre la renta y complementarios y a las entidades no contribuyentes de que tratan los artículos 22 y 23 del Estatuto Tributario, no serán deducibles del impuesto sobre la renta y complementarios, pero darán lugar a un descuento del impuesto sobre la renta y com-plementarios, equivalente al 25% del valor donado en el año o período gravable. El Gobierno Nacional reglamentará los requisi-tos para que proceda este descuento.

PARÁGRAFO. Las donaciones de que trata el artículo 125 del Estatuto Tributario también darán lugar al descuento previsto en este artículo. La DIAN precisa que las donaciones que dan derecho al descuento tributario son las efectuadas a entidades sin ánimo de lucro que hayan sido calificadas en el régimen especial del impuesto sobre la renta y complementarios.

Oficio DIAN 006263 de marzo/2017

www.saenzauditores.com

ESAL Y LAS DONACIONES

Recuperación de cartera deteriorada en Estándar NIIF para Pymes

La cartera para una entidad influye significativamente respecto de las operaciones, por tal motivo

es de gran importancia realizar periódicamente evaluaciones a su comportamiento, recuperación

y deterioro; en NIIF para pymes ésta tiene un tratamiento exactamente igual al que se realizaba

anteriormente con la denominada recuperación de provisiones, GENERA UN INGRESO.

Cuando la entidad determina que una cartera no será recupera-

ble, reconocerá el deterioro, lo cual afectará su estado de situa-ción financiera.

El deterioro se presenta cuando el valor recuperable de un activo

es inferior a su valor en libros en su última medición.

Fuente: Sección 11 Estándar para Pymes (Instrumentos financieros básicos, instrumento de deuda párrafos 21 -24)

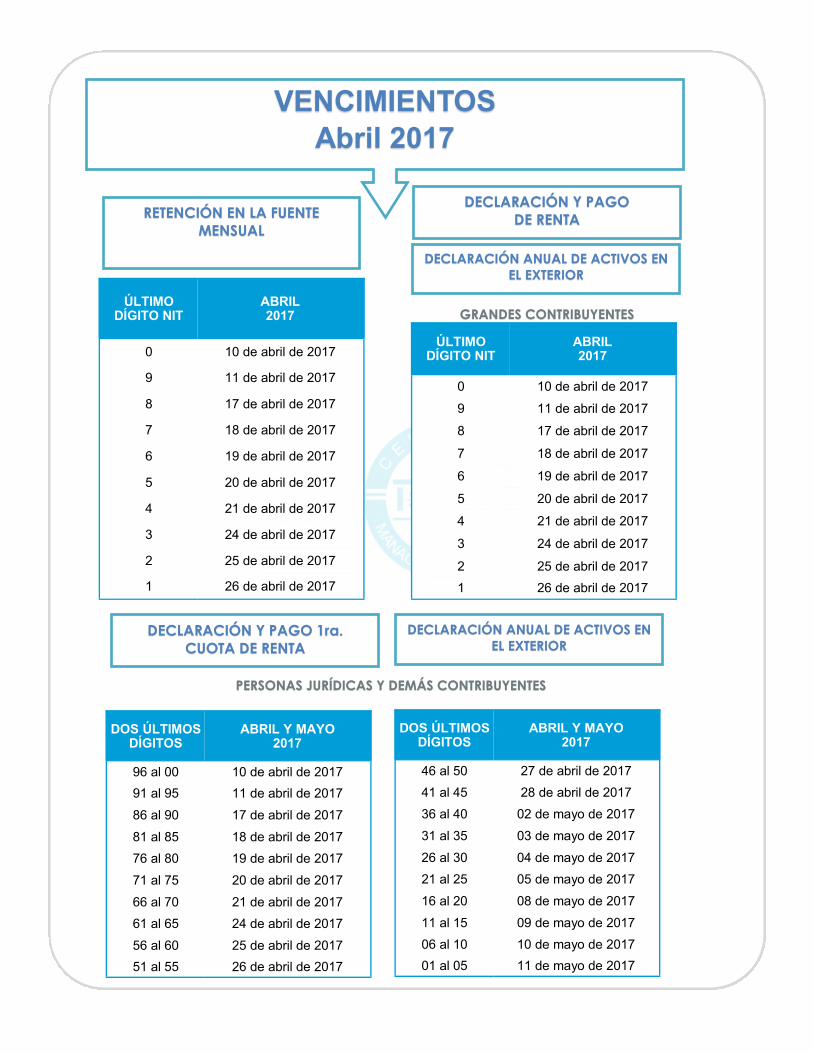

VENCIMIENTOS

Abril 2017

RETENCIÓN EN LA FUENTE

MENSUAL

ÚLTIMO DÍGITO NIT

ABRIL 2017

0 10 de abril de 2017

9 11 de abril de 2017

8 17 de abril de 2017

7 18 de abril de 2017

6 19 de abril de 2017

5 20 de abril de 2017

4 21 de abril de 2017

3 24 de abril de 2017

2 25 de abril de 2017

1 26 de abril de 2017

DECLARACIÓN Y PAGO

DE RENTA

DECLARACIÓN ANUAL DE ACTIVOS EN

EL EXTERIOR

ÚLTIMO DÍGITO NIT

ABRIL 2017

0 10 de abril de 2017

9 11 de abril de 2017

8 17 de abril de 2017

7 18 de abril de 2017

6 19 de abril de 2017

5 20 de abril de 2017

4 21 de abril de 2017

3 24 de abril de 2017

2 25 de abril de 2017

1 26 de abril de 2017

GRANDES CONTRIBUYENTES

DECLARACIÓN Y PAGO 1ra.

CUOTA DE RENTA

DECLARACIÓN ANUAL DE ACTIVOS EN

EL EXTERIOR

DOS ÚLTIMOS DÍGITOS

ABRIL Y MAYO 2017

96 al 00 10 de abril de 2017

91 al 95 11 de abril de 2017

86 al 90 17 de abril de 2017

81 al 85 18 de abril de 2017

76 al 80 19 de abril de 2017

71 al 75 20 de abril de 2017

66 al 70 21 de abril de 2017

61 al 65 24 de abril de 2017

56 al 60 25 de abril de 2017

51 al 55 26 de abril de 2017

PERSONAS JURÍDICAS Y DEMÁS CONTRIBUYENTES

DOS ÚLTIMOS DÍGITOS

ABRIL Y MAYO 2017

46 al 50 27 de abril de 2017

41 al 45 28 de abril de 2017

36 al 40 02 de mayo de 2017

31 al 35 03 de mayo de 2017

26 al 30 04 de mayo de 2017

21 al 25 05 de mayo de 2017

16 al 20 08 de mayo de 2017

11 al 15 09 de mayo de 2017

06 al 10 10 de mayo de 2017

01 al 05 11 de mayo de 2017

QUIÉNES SOMOS

Somos una compañía fundada en diciembre de 1997, que busca escalar

posiciones en el mercado y convertirse en una de las empresas de audi-

toría y consultoría más importantes del país, desarrollando nuestro traba-

jo con los más altos estándares de calidad.

Debido a esto, nuestra firma alcanzó la certificación de Gestión en Cali-

dad ISO 9001:2008 el 22 de marzo de 2006, en los servicios de REVISO-

RÍA FISCAL, AUDITORÍA EXTERNA, AUDITORÍA DE SISTEMAS, y AUDITORÍA

EXTERNA DE GESTIÓN Y RESULTADOS. El pasado 27 de abril de 2015 la

compañía alcanzó la re-certificación de sus Servicios mediante auditoría

efectuada por el ente certificador – ICONTEC.

Nuestra compañía realiza un trabajo integral orientando a ofrecer servi-

cios y asesorías de carácter interdisciplinario basados en las característi-

cas de operación y gestión de nuestros clientes.

Nuestros Servicios:

Certificados por ISO 9001:2008:

REVISORÍA FISCAL

AUDITORÍA EXTERNA

AUDITORÍA DE SISTEMAS

AUDITORÍA EXTERNA DE GESTIÓN Y RESULTADOS

Otros Servicios:

Asesoría Jurídica, Asesoría y Planeación Tributaria, Desarrollo, implementa-

ción y evaluación de procedimientos y manuales de funciones.

Desarrollo, implementación y evaluación de sistemas de control interno.

Outsourcing Contable. www.saenzauditores.com

Oficina principal:

Carrera 49 No. 103 – 07

Teléfonos: 6915133 – 2182217

Bogotá D.C. - Colombia

Oficina en Tunja:

Calle 20 No. 13-10 oficina 212 B ( C.C

Plaza Real)

Teléfonos: (8) 743 70 96

Tunja, Boyacá.- Colombia