o livro está disponível em - editorajuspodivm.com.br · siga-me no meu grupo de dicas do facebook...

TRANSCRIPT

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 1 de 11

O livro está disponível em: https://www.editorajuspodivm.com.br/administracao-financeira-e-orcamentaria-3d-2018

Inicialmente quero deixar registrado que o esforço deste autor foi para

que sua obra ficasse impecável.

Ocorre que por ser a 1ª edição, passaram alguns detalhes que necessitam

de ajuste.

Acredito que no mundo dos concursos deve-se estar 100% alinhado com

os conceitos, pois qualquer erro na prova pode ser fatal.

Desse modo, resolvi manter esse arquivo atualizado com os ajustes da 1ª

edição do livro.

Alguns ajustes são baixa relevância (forma ou concordância) e outros de

alta relevância (conteúdo). No primeiro caso, inseri realce amarelo; e no

último caso, inseri realce em azul.

Obrigado a todos os alunos pelo feedback que foram essenciais na

geração desse arquivo.

Na 4ª errata foram inseridas as atualizações relacionadas aos Decretos

9.412/2018 e 9.428/2018.

Errata da Obra “Administração Financeira e Orçamentária 3D” da Editora Juspodivm – Versão 4 de 31.07.2018.

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 2 de 11

Cordialmente,

Prof. Dr. Giovanni Pacelli, autor da obra.

Siga-me no meu grupo de dicas do facebook e no meu canal do youtube.

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 3 de 11

UNIDADE DIDÁTICA I:

Folha 111:

Resolução da Questão Discursiva

Assim, devido a essa competência residual, os estados municípios

também pode exercer a competência suplementar em matéria

orçamentária.

Folha 112:

Figura 2.2

Operações Especiais: R$ 400 R$ 300

Folha 66:

(1.Operações de crédito, 2. Alienação de bens, 3.Amortização de

empréstimos, 4.Transferências de capital, 5. 9. Outras receitas de

capital).

Folha 67:

Em segundo lugar, tomando por base o princípio equilíbrio lato sensu (equilíbrio material formal), observa-se que o mesmo está respeitado,

visto que as despesas são superam as receitas. O valor global da LOA é de R$ 500 mil.

Em terceiro lugar, observa-se que o princípio do equilíbrio stricto sendo

sensu (equilíbrio material), a regra de ouro, também foi respeitado, haja vista que as operações de crédito (R$ 150 mil) são menores que todas as

despesas de capital (R$ 250 mil). Dessa forma, utilizando nosso exemplo, observa-se que:

Folha 703

O princípio da proibição do estorno visa impedir que o chefe do Executivo altere de forma discricionária em sem a devida autorização do Legislativo

as classificações da despesa.

1 Errata de 31.05.2018 2 Errata de 31.07.2018 3 Errata de 30.06.2018

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 4 de 11

UNIDADE DIDÁTICA II:

Folha 1614

Figura 6.1

Operações Especiais: R$ 400 R$ 300

Folha 1665 9. O módulo integrador dos programas temáticos do PPA com as ações da

LOA são os objetivos. No caso dos porgramas programas de gestão, a

ligação é direta. Assim, cada ação orçamentária da LOA estará vinculada

a um único Objetivo, exceto as ações padronizadas que podem se vincular

a mais de um objetivo.

Folha 1716

Figura 6.7

Cada Açã Ação está vinculada a um único Objetivo do PPA (e, em

decorrência, a um Programa0

Folha 1727 Curisoidades Curiosidades

Folha 1798

*Inclui Orçamentos da Seguridade Social, Ficas Fiscal e de Investimento

das Estatais

Folha 1949

Questão 27

Solução

27. Errado, pois o PPA possui duração de quatro anos, com vigência com

vigência até o final do 1º ano do mandato subsequente.

4 Errata de 30.06.2018 5 Errata de 30.06.2018 6 Errata de 30.06.2018 7 Errata de 30.06.2018 8 Errata de 30.06.2018 9 Errata de 30.06.2018

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 5 de 11

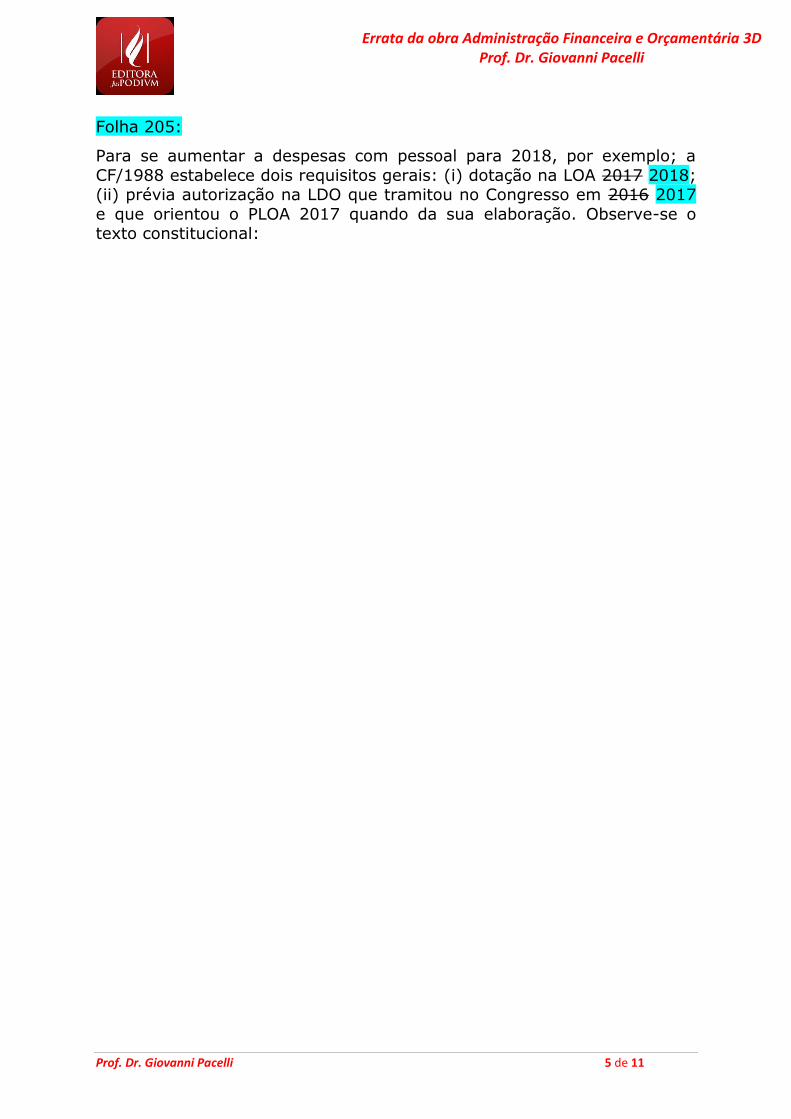

Folha 205:

Para se aumentar a despesas com pessoal para 2018, por exemplo; a

CF/1988 estabelece dois requisitos gerais: (i) dotação na LOA 2017 2018; (ii) prévia autorização na LDO que tramitou no Congresso em 2016 2017

e que orientou o PLOA 2017 quando da sua elaboração. Observe-se o texto constitucional:

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 6 de 11

Folha 376:

Figura 14.4: Tratamento de impedimentos técnicos às emendas individuais a partir da EC 86/2015

Até 120 dias após a publicação da LOA para que os Poderes enviem ao

Legislativo as justificativas para o impedimento

30 dias para o Legislativo indicar o remanejamento

ao Executivo caso o impedimento de mostre

insuperável

Até 30 dias após a indicação do CN, o

Executivo envia projeto de Lei com

Remanejamento

Impedimento de ordem técnica

Até 30 de Setembro: o Executivo envia projeto

de Lei com o Remanejamento

Se até 30 dias envio do projeto de Lei com Remanejamento do

Executivo, o CN não der resposta, o Executivo procede ao

remanejamento por ato próprio

Até 30 de Novembro: se o CN não der resposta, o Executivo procede ao remanejamento por ato próprio

Após 30 de Novembro: as programações deixam de ser obrigatórias desde que haja a notificação ao CN contendo as

justificativas para o impedimento.

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 7 de 11

UNIDADE DIDÁTICA IV:

Folha 49310

Identifica a precedência procedência ao fato gerador

Folha 58111

Projeto: Envolve um conjunto de operações limitadas no tempo

Folha 60512 Código 94: Aplicação Direta Decorrente de Operação de Órgaõs Órgãos,

Fundos e Entidades Integrantes dos Orçamento Fiscal e Seguridade Social com Consórcio Público do qual o Ente Participe.

Folha 60513

Em março de 2019, a União decide celebrar em comum acordo como com

o Estado de Goiás convênio na modalidade delegação para realizar obra

de recuperação de rodovia federal no valor de R$ 20.000.000,00

Folha 69914 Quadro 25.2

Corresponder a compromissos assumido assumidos no exterior

Folha 72615 Desse modo, faz-se necessário o reconhecimento de dívida em 2019 e

realizaçao realização subequente do empenho e da liquidação em 2019.

Folha 72816 (i) o valor ser exatamente igual a R$ 10.000 à ocorre a liquidação

efetiva sobre R$ 1000;

(ii) o valor ser menor que R$ 10.000, por exemplo R$ 9.000 à ocorre a liquidação efetiva sobre R$ 9.000,00 e cancela-se R$ 1.000 de RP Não

Processados; (iii) o valor ser maior que R$ 10.000, por exemplo R$ 11.000 à ocorre

a liquidação efetiva sobre R$ 10.000,00 e reconhece-se DEA sobre R$ 1.000 (3.3.90.92– elemento da despesa 92 – despesas de exercícios

anteriores).

10 Errata de 30.06.2018 11 Errata de 30.06.2018 12 Errata de 30.06.2018 13 Errata de 30.06.2018 14 Errata de 30.06.2018 15 Errata de 30.06.2018 16 Errata de 30.06.2018

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 8 de 11

Folha 72817

Prosseguindo na fase da comprovação, quando do recebimento da

prestação de contas relacionamento relacionado ao regime de

adiantamento duas situações podem ocorrer: a aprovação e a

impugnação.

Folha 72818

Quadro 27.5: Limites globais por ato de concessão de suprimento aplicável nas despesas de pequeno vulto.

Modalidade Cartão de Pagamento

Obras e serviços de engenharia

10% (dez por cento) do valor estabelecido na alínea a (convite) do inciso I do artigo 23, da Lei 8.666/93, alterada pela Lei 9.648/98 e pelo Decreto 9.412/2018 R$ 33.000,00

Outros serviços e compras em geral

10% (dez por cento) do valor estabelecido na alínea a (convite) do inciso II do artigo 23, da Lei 8.666/93, alterada pela Lei 9.648/98 e pelo Decreto 9.412/2018 R$ 17.600,00

Modalidade Conta Tipo B

Obras e serviços de engenharia

5% (dez por cento) do valor estabelecido na alínea a (convite) do inciso I do artigo 23, da Lei 8.666/93, alterada pela Lei 9.648/98 e pelo Decreto 9.412/2018 R$ 16.500,00

Outros serviços e compras em geral

5% (dez por cento) do valor estabelecido na alínea a (convite) do inciso II do artigo 23, da Lei 8.666/93, alterada pela Lei 9.648/98 e pelo Decreto 9.412/2018 R$ 8.800,00

Folha 75319

2ª Questão Solução Errado, primeiro que o servidor declarado em alcance não pode receber suprimento de fundo, segundo porque o limite pode alcançar no caso do uso de cartão de pagamento R$ 15.000 33.000 no caso Obras e serviços de engenharia e R$ 8.000 17.600 no caso de outros serviços e compras em geral.

17 Errata de 30.06.2018 18 Errata de 31.07.2018 em virtude do Decreto 9.412/2018 19 Errata de 31.07.2018 em virtude do Decreto 9.412/2018

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 9 de 11

Folha 75620

3ª Questão Solução III. Errado, em caso de obras e serviços de engenharia e que se use CPGF pode-se chegar a 15 33 mil.

Folha 76221

22ª Questão Solução Errado, primeiro que o servidor em alcance não pode receber suprimento de fundo; segundo que o limite pode atingir 15 33 mil do caso de suprimento de fundos para obras.

20 Errata de 31.07.2018 em virtude do Decreto 9.412/2018 21 Errata de 31.07.2018 em virtude do Decreto 9.412/2018

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 10 de 11

UNIDADE DIDÁTICA V:

Folha 79322

Figura 28.5: Condições para se gerar nova despesa

Despesa considerada irrelevante (15mil e 8 mil 33 mil e 17,6 mil)

Folha 795 Figura 28.26: Prazos e conteúdo do RGF do Legislativo, Judiciário e MPU

para Municípios com menos de 50 mil

Folha 990

Desde a promulgação da Emenda Constitucional 62/2009, a atualização de valores de requisitórios, após sua expedição, até o efetivo pagamento,

independentemente de sua natureza, será feita pelo índice oficial de remuneração básica da caderneta de poupança, e, para fins de

compensação da mora, incidirão juros simples no mesmo percentual de juros incidentes sobre a caderneta de poupança, ficando excluída a

incidência de juros compensatórios. Porém, no julgamento do Recurso Extraordinário RE nº 870947, ocorrido

em 20.09.2017, em que se discutiam os índices de correção monetária e os juros de mora a serem aplicados nos casos de condenações impostas

contra a Fazenda Pública, o STF afastou o uso da Taxa Referencial (TR) como índice de correção monetária dos débitos judiciais da Fazenda

Pública, mesmo no período da dívida anterior à expedição do precatório.

Em seu lugar, o índice de correção monetária adotado foi o Índice de Preços ao Consumidor Amplo Especial (IPCA-E), considerado mais

adequado para recompor a perda de poder de compra. Assim, este é o entendimento atual válido.

22 Errata de 31.07.2018 em virtude do Decreto 9.412/2018

Errata da obra Administração Financeira e Orçamentária 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 11 de 11

UNIDADE DIDÁTICA VI:

Folha 105223

Se o valor ambiental/social for maior for menor que o valor privado, há

uma externalidade negativa.

Folha 106324

A atividade estatal se justifica na alocação de recursos justifica-se

naqueles casos em que não houver a necessária eficiência por parte do

mecanismo de ação privada (sistema de mercado), ou seja, ocorrer ocorre uma falha de mercado.

Dessa forma, seguem dois exemplos de aeras áreas que justificam tal

atuação estatal: investimentos na infraestrutura econômica e a provisão de bens públicos e bens meritórios:

23 Errata de 30.06.2018 24 Errata de 30.06.2018

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 1 de 26

O livro está disponível em: https://www.editorajuspodivm.com.br/contabilidade-publica-3d-2018

Inicialmente quero deixar registrado que o esforço deste autor foi para

que sua obra ficasse impecável.

Ocorre que por ser a 1ª edição, passaram alguns detalhes que necessitam

de ajuste.

Acredito que no mundo dos concursos deve-se estar 100% alinhado com

os conceitos, pois qualquer erro na prova pode ser fatal.

Desse modo, resolvi manter esse arquivo atualizado com os ajustes da 1ª

edição do livro.

Alguns ajustes são baixa relevância (forma ou concordância) e outros de

alta relevância (conteúdo). No primeiro caso, inseri realce amarelo; e no

último caso, inseri realce em azul.

Obrigado a todos os alunos pelo feedback que foram essenciais na

geração desse arquivo.

A partir da 3ª errata (esta), inclui em nota de rodapé as alterações novas

de modo que os alunos que baixaram as erratas anteriores não percam

tempo.

Na 7ª errata foram inseridas as atualizações relacionadas aos Decretos

9.412/2018 e 9.428/2018 (novo capítulo 10 – arquivo em separado).

Atenção: essas alterações somente se aplicam para editais após a

data de publicação dos decretos.

Errata da Obra “Contabilidade Pública 3D” da Editora

Juspodivm – Versão 7 de 31.07.2018.

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 2 de 26

Cordialmente,

Prof. Dr. Giovanni Pacelli, autor da obra.

Siga-me no meu grupo de dicas do facebook e no meu canal do youtube.

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 3 de 26

UNIDADE DIDÁTICA I:

Folha 40:

Quadro 1.1:

Leia-se “Por intermédio do resultado econômico pode-se verificar que

determinada ação governamental poder pode ser mantida ou encerrada”.

Folha 44:

1ª Questão

Leia-se

a) As entidades cuja maior parte do capital votante pertence ao Estado

estão obrigadas a adotar a estrutura conceitual aplicada ao aplicada ao

setor público.

b) Estão obrigados a adotar a estrutura conceitual aplicada ao aplicada ao

setor público as regras de contabilidade pública os órgãos e entidades que

integram o orçamento fiscal e da seguridade social, incluídas aí as

empresas estatais dependentes.

Folha 46:

5ª Questão

Leia-se

b) Os serviços sociais autônomos não estão abarcados pela a estrutura

conceitual aplicada ao aplicada ao setor público.

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 4 de 26

Folha 46:

7ª Questão

Leia-se

b) Entidades que possuem personalidade jurídica de direito privado

podem ser alcançadas pela estrutura conceitual aplicada ao setor público.

d) Uma condição fundamental a ser considerada no momento da

aplicação das regras da estrutura conceitual aplicada ao setor público é

contabilidade é se a entidade aplica e/ou gerencia recurso público.

Folha 52:

Questão Discursiva

Leia-se

As entidades abrangidas pelo campo de aplicação devem observar a

Estrutura Conceitual da Contabilidade Aplicada ao Setor Público,

considerando-se o seguinte escopo: (i) obrigatoriamente, as entidades do

orçamento fiscal e seguridade social, e os conselhos profissionais; (ii)

facultativamente ou por determinação dos respectivos órgãos

reguladores, fiscalizadores e congêneres, as empresas estatais

dependentes independentes, os serviços sociais e demais entidades.

Folha 66:

Leia-se

Existem 2 critérios de segregação de ativos passivos: pelo MCASP 7ª

edição e lei 4320/1964. Não existe critério de segregação pela NBCT SP

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 5 de 26

Folha 72:

12ª Questão

O gabarito tal qual consta na solução é de fato a alternativa B.

Folha 73:

13ª Questão

O gabarito tal qual consta na solução é de fato a alternativa B.

Folha 74:

14ª Questão

Leia-se

A)Errado, os passivos decorrem de obrigações futuras presentes

derivadas de eventos passados.

Folha 80:

6ª Questão

O gabarito tal qual consta na solução é de fato Certo.

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 6 de 26

UNIDADE DIDÁTICA II:

Folha 89:

Leia-se

Os restos a pagar são as despesas empenhadas e não pagas. Tal tema

será aprofundado no capítulo 10. O serviço da dívida a pagar são os

restos a pagar se de juros e amortização da dívida. Ou seja, todas as

demais despesas empenhadas e não pagas que não forem enquadradas

em serviço da dívida a pagar são classificadas como restos a pagar

(exemplos: pessoal, outras despesas correntes, investimento e inversões

financeiras).

Tal medida via visa garantir que quando do estágio do pagamento de

restos a pagar nos exercícios seguintes haja recursos disponível. Desse

modo, quando do cancelamento dos restos a pagar ou dos serviços da

dívida a pagar não há entrada de recursos, mas apenas o desbloqueio do

recurso já existente no caixa.

Folha 90:

Leia-se

O SOC é um indicador contábil que pode ser demonstrado no o seguinte

cenário simulado a seguir:

Folha 91:

Leia-se

As contribuições profissionais são receitas públicas, pois apenas o Poder

Público tem o poder de império. No entanto os conselhos profissionais

estão fora na da Lei Orçamentária Anual (LOA) da União.

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 7 de 26

Folha 100:

Leia-se

A classificação por esfera orçamentária em que pese não ter sido

reconhecida formalmente pelo MCASP (Manual de Contabilidade Aplicada

ao Setor Pública) da Secretaria do Tesouro Nacional é uma classificação

adotada na Leio Orçamentária Anual (LOA) da União pela SOF –

Secretaria de Orçamento Federal. Essa mesma classificação acaba sendo

adota adotada pelos demais entes, pois eles seguem a mesma estrutura

de Lei Orçamentária Anual prevista na CF/1988: orçamento fiscal,

orçamento da seguridade social e orçamento de investimento.

Folha 102:

Leia-se

A classificação da receita conforme a portaria 163/2001 possibilita a

identificação detalhada dos recursos que ingressam nos cofres públicos.

Esta classificação é formada por um código numérico de 8 dígitos que se

subdivide em seis cinco níveis: categoria econômica (1º dígito), origem

(2º dígito), espécie (3º dígito), desdobramento para identificação de

peculiaridades (4º, 5º, 6º e 7º dígitos), tipo (8º dígito):C.O.E.DESD.T

Folha 103:

Leia-se

Quanto à categoria econômica as receitas se classificam em Receitas

Correntes e Receitas de Capital. O Quadro a seguir contém os conceitos

das relacionados às receitas correntes e de capital.

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 8 de 26

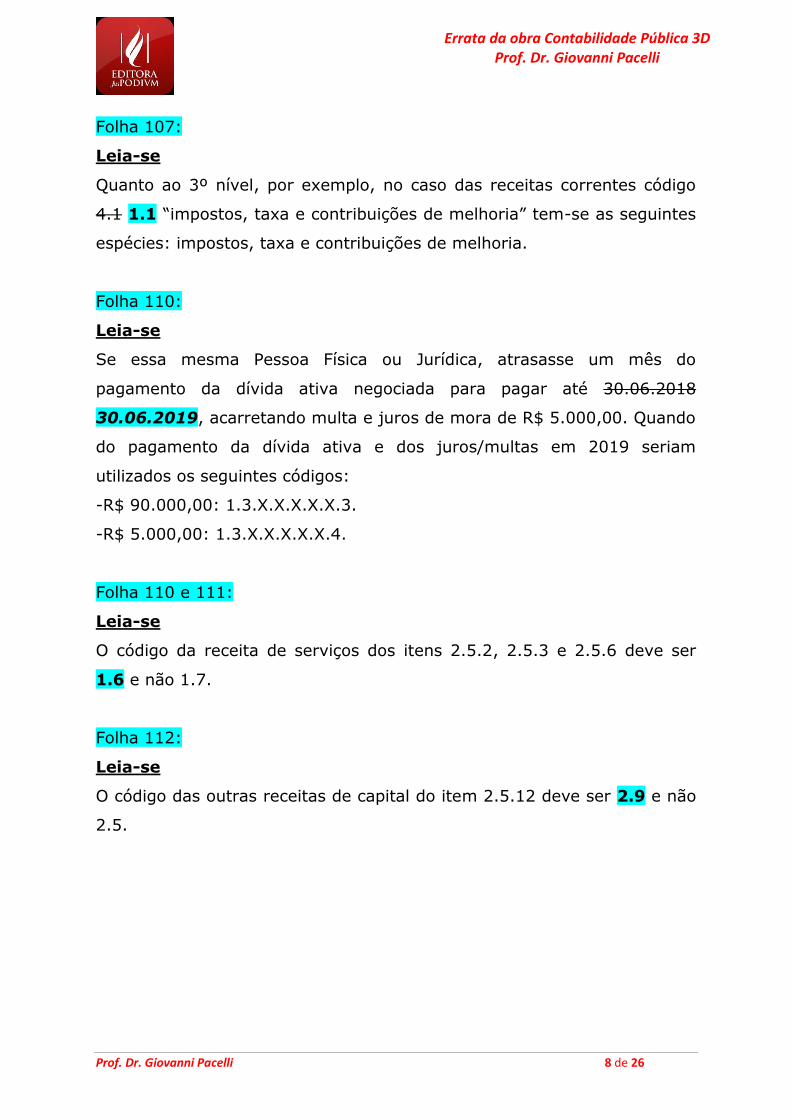

Folha 107:

Leia-se

Quanto ao 3º nível, por exemplo, no caso das receitas correntes código

4.1 1.1 “impostos, taxa e contribuições de melhoria” tem-se as seguintes

espécies: impostos, taxa e contribuições de melhoria.

Folha 110:

Leia-se

Se essa mesma Pessoa Física ou Jurídica, atrasasse um mês do

pagamento da dívida ativa negociada para pagar até 30.06.2018

30.06.2019, acarretando multa e juros de mora de R$ 5.000,00. Quando

do pagamento da dívida ativa e dos juros/multas em 2019 seriam

utilizados os seguintes códigos:

-R$ 90.000,00: 1.3.X.X.X.X.X.3.

-R$ 5.000,00: 1.3.X.X.X.X.X.4.

Folha 110 e 111:

Leia-se

O código da receita de serviços dos itens 2.5.2, 2.5.3 e 2.5.6 deve ser

1.6 e não 1.7.

Folha 112:

Leia-se

O código das outras receitas de capital do item 2.5.12 deve ser 2.9 e não

2.5.

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 9 de 26

Folha 118

Quadro 20.12: Memória de cálculo dos recursos ordinários

A - Imposto de renda bruto R$ 100,00

B- FPE (B = A x 20% 21,5%) R$ 21,50

C- FPM (D = A x 23,5% 24,5%) R$ 24,50

D – FNE, FNO e FCO (D = A x 3%) R$ 3,00

E – Manutenção e desenvolvimento do ensino R$ 9,72

F – Recursos ordinários (F = A – B – C – D - E)

R$ 41,28

Folha 145:

Leia-se

Nem todas as etapas e estágios ocorrem para todos os tipos de receitas

orçamentárias. Pode ocorrer arrecadação não só das receitas que não

foram previstas, mas também das receitas que não foram “lançadas”. A

receita orçamentária de doação em espécie recebida pelos entes públicos

passa apenas pelos estágios da arrecadação e recolhimento.

Folha 1511

11ª Questão

e)Errado, esses seriam estágios da receita despesa.

Folha 171:

11ª Questão

O gabarito tal qual consta na solução é de fato Certo.

Folha 188:

Leia-se

Exemplo 8 do Autor: Transferência Voluntária

3.3.40.42 4.4.40.42: Despesas Correntes de Capital – Outras Despesas

Correntes Investimento – Transferências a Municípios – Auxílios

1 Inserida em 28.02.2018 - 3ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 10 de 26

Folha 189:

Leia-se

Exemplo 9 do Autor: Delegação

3.3.32.51 4.4.32.51:Despesas Correntes de Capital – Outras Despesas

Correntes Investimento – Execução Orçamentária Delegada a Estados e

ao DF – Obras.

As delegações se constituem em gastos efetivos, uma vez que os

produtos gerados não se incorporam ao patrimônio do ente transferidor,

mas e não ao patrimônio do ente recebedor.

Folha 192:

Atenção

3. Existem elementos da despesa que estão associados

obrigatoriamente a determinados grupos natureza da despesa e outros elementos que podem ser utilizados por mais de determinados grupos

natureza da despesa. Por exemplo, obras ( ED 51) somente pode ser utilizado com Investimentos (GND 4); material permanente (ED 51 522),

pode ser pode ser utilizado com Investimentos – veículos novos (GND

4) ou Inversões Financeiras – veículos usados (GND 5); material de consumo (ED303) pode ser pode ser utilizado com Outras Despesas

Correntes – troca da memória de computador por uma de mesma capacidade (GND 3) ou Investimentos – troca da memória de

computador por uma de maior capacidade (GND 4).

2 Inserida em 28.02.2018 - 3ª Errata 3 Inserida em 28.02.2018 - 3ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 11 de 26

Folha 198:

Quadro 8.18: Despesas efetivas e não efetivas

Classificação Conceito Exemplo de

despesa corrente

Exemplo de despesa de capital

Despesa Orçamentária Efetiva

Aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

Despesas de pessoal e encargos

sociais; juros de encargos

da dívida.

Despesas com transferências de capital (despesas

com auxílios).

Despesa Orçamentária não Efetiva (por

mutação patrimonial)

Aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade e constitui fato contábil permutativo. Neste caso, além da despesa orçamentária, registra-se concomitantemente conta de variação aumentativa para anular o efeito dessa despesa sobre o patrimônio líquido da entidade4.

Despesa como

aquisição de material de consumo.

Despesas com investimentos,

inversões financeiras e

amortização da dívida.

Folha 270:

Figura 10.2: Gasto que seguiu apenas os estágios do empenho e da

liquidação em 2017 2018

4 Inserida em 31.03.2018 - 4ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 12 de 26

Folha 271

Figura 10.3: Gasto que seguiu apenas pelo estágio do empenho em 2018

Neste caso, no dia 31 de dezembro de 2018 a despesa legalmente empenhada foi registrada como restos a pagar não processados. Para que isso ocorra, faz-se necessário o uso do artifício da “liquidação provisória”. Em 2019, observa-se que o fornecedor ainda tem que cumprir com sua obrigação contratual de entregar os computadores. No momento da entrega que ocorreu em 15 de maio de 2017 2019, ocorre a “liquidação efetiva”. Após a liquidação efetiva o gestor pode realizar o pagamento, que no exemplo ocorreu em 1º de outubro de 20195.

5 Inserida em 31.05.2018 - 6ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 13 de 26

Folha 274

Figura 10.4: Gasto que seguiu apenas os estágios do empenho e da liquidação em 2018

GASTO 2

01/01/2019 31/12/2024

01/01/2020 01/01/2021 01/01/2022 01/01/2023 01/01/2024

5 ANOS

EMPENHO LIQUIDAÇÃO

01/01/2018 31/12/2018

01/04/2018 01/07/2018 01/10/2018

INSCRIÇÃO EM RESTOS A PAGAR PROCESSADOS

A PRESCRIÇÃO OCORRE EM 01/01/2024

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 14 de 26

Folha 275:

4. CONTROLES ESPECÍFICOS SOBRE OS RESTOS A NÃO PAGAR NÃO PROCESSADOS

Folha 276:

O empenho é considerado insubsistente quando não atendeu a um dos critérios do Quadro 10.2, desvendo

devendo ser anulado.

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 15 de 26

Folha 277

Figura 10.5: Restos a pagar não processados que foram liquidados até 30 de junho do segundo ano subsequente ao de sua

inscrição

GASTO 3

01/01/2019 31/12/2024

01/01/2020 01/01/2021 01/01/2022 01/01/2023 01/01/2024

5 ANOS

EMPENHO

01/01/2018 31/12/2018

01/04/2018 01/07/2018 01/10/2018

INSCRIÇÃO EM RESTOS A PAGAR NÃO PROCESSADOS

A PRESCRIÇÃO OCORRE EM 01/01/2024

LIQUIDAÇÃO EFETIVA

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 16 de 26

Folha 279

Figura 10.6: Restos a pagar não processados que foram liquidados até 30 de junho do segundo ano subsequente ao de sua

inscrição

GASTO 3

01/01/2019 31/12/2024

01/01/2020 01/01/2021 01/01/2022 01/01/2023 01/01/2024

5 ANOS

EMPENHO

01/01/2018 31/12/2018

01/04/2018 01/07/2018 01/10/2018

INSCRIÇÃO EM RESTOS A PAGAR NÃO PROCESSADOS

A PRESCRIÇÃO OCORRE EM 01/01/2024

CANCELAMENTO DOS RESTOS A PAGAR NÃO

PROCESSADOS

3 ANOS e 6 MESES PARA PLEITAR DESPESAS DE EXERCÍCIOS ANTERIORES

30/06/2020

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 17 de 26

Folha 280

Na Figura 10.6 consta a situação dos restos a pagar não processados

(vista anteriormente na Figura 10.3) que não foram liquidados até 30 de

junho de 2020. Após a inscrição começar a correr o prazo prescricional

que se efetivará 5 anos após a inscrição ocorrida em 31 de dezembro de

2011 2018, ou seja, no dia 1º de janeiro de 2017 2024. No entanto, por

se tratar de restos a pagar não processados, ainda está pendente a

liquidação efetiva. Seguindo o prescrito na legislação, se não ocorrer a

liquidação até 30 de junho de 2013 2020, os restos a pagar não

processados e não liquidados, em regra, devem ser cancelados. Se restar

comprovado que estes restos a pagar não processados se enquadram em

uma das situações do Quadro 10.3, os mesmos não serão cancelados.

Folha 282

Assim, em 31/12/2020 durante 2020, o estado somente pode empenhar

R$ 10.000.000. Caso a entrega não seja concluída somente se inscreve

em restos a pagar esses R$ 10.000.000 em 21/12/2020.

Folha 283

Questão 8

8. Os restos a pagar permanecem válidos até 30 de junho do segundo ano

seguinte à inscrição.

Folha 299 As Despesas de Exercícios Anteriores (DEA) são despesas orçamentárias,

logo, vão passar pelos estágios do empenhado empenho, liquidação e pagamento.

Folha 303

8. Errado, neste caso somente se reconhece DEA referente a outubro,

novembro e dezembro: DEA de R$ 4.000 6.000. Os demais valores

pendentes não são DEA (elemento da despesa 92), mas despesa

com pessoal (elemento da despesa 11).

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 18 de 26

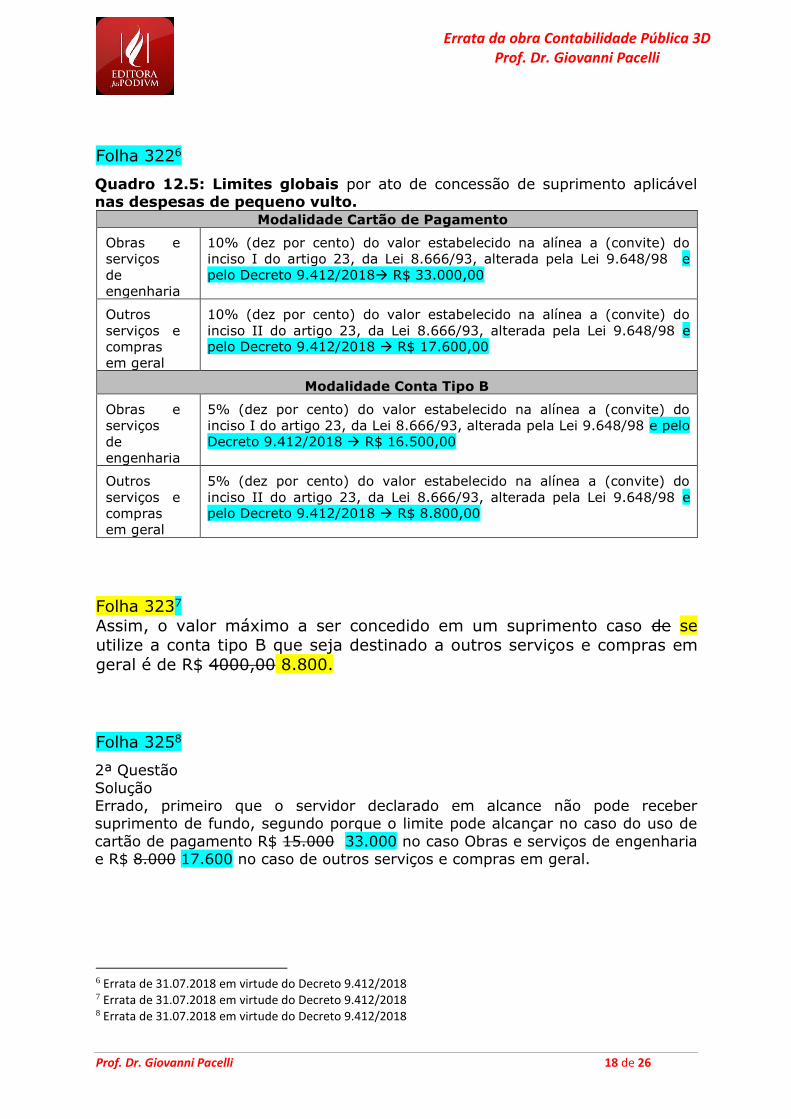

Folha 3226

Quadro 12.5: Limites globais por ato de concessão de suprimento aplicável nas despesas de pequeno vulto.

Modalidade Cartão de Pagamento

Obras e

serviços

de

engenharia

10% (dez por cento) do valor estabelecido na alínea a (convite) do

inciso I do artigo 23, da Lei 8.666/93, alterada pela Lei 9.648/98 e

pelo Decreto 9.412/2018 R$ 33.000,00

Outros

serviços e

compras

em geral

10% (dez por cento) do valor estabelecido na alínea a (convite) do

inciso II do artigo 23, da Lei 8.666/93, alterada pela Lei 9.648/98 e pelo Decreto 9.412/2018 R$ 17.600,00

Modalidade Conta Tipo B

Obras e

serviços

de

engenharia

5% (dez por cento) do valor estabelecido na alínea a (convite) do

inciso I do artigo 23, da Lei 8.666/93, alterada pela Lei 9.648/98 e pelo

Decreto 9.412/2018 R$ 16.500,00

Outros

serviços e

compras

em geral

5% (dez por cento) do valor estabelecido na alínea a (convite) do

inciso II do artigo 23, da Lei 8.666/93, alterada pela Lei 9.648/98 e pelo Decreto 9.412/2018 R$ 8.800,00

Folha 3237

Assim, o valor máximo a ser concedido em um suprimento caso de se utilize a conta tipo B que seja destinado a outros serviços e compras em

geral é de R$ 4000,00 8.800.

Folha 3258

2ª Questão

Solução Errado, primeiro que o servidor declarado em alcance não pode receber suprimento de fundo, segundo porque o limite pode alcançar no caso do uso de

cartão de pagamento R$ 15.000 33.000 no caso Obras e serviços de engenharia e R$ 8.000 17.600 no caso de outros serviços e compras em geral.

6 Errata de 31.07.2018 em virtude do Decreto 9.412/2018 7 Errata de 31.07.2018 em virtude do Decreto 9.412/2018 8 Errata de 31.07.2018 em virtude do Decreto 9.412/2018

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 19 de 26

Folha 3289

3ª Questão Solução

III. Errado, em caso de obras e serviços de engenharia e que se use CPGF pode-

se chegar a 15 33 mil.

Folha 33410

22ª Questão Solução Errado, primeiro que o servidor em alcance não pode receber suprimento de fundo; segundo

que o limite pode atingir 15 33 mil do caso de suprimento de fundos para obras.

9 Errata de 31.07.2018 em virtude do Decreto 9.412/2018 10 Errata de 31.07.2018 em virtude do Decreto 9.412/2018

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 20 de 26

UNIDADE DIDÁTICA III:

Folha 375:

34ª Questão

O gabarito tal qual consta na solução é de fato a alternativa A.

Folha 376:

36ª Questão

O gabarito tal qual consta na solução é de fato a alternativa C.

Folha 421:

25ª Questão

O gabarito tal qual consta na solução é de fato a alternativa C 11.

Folha 427:

36ª Questão

O gabarito tal qual consta na solução é de fato a alternativa C 12.

Folha 437:

62ª Questão

Todas as respostas estão certas13. A solução da letra B está errada.

Folha 439:

O Plano de Contas Aplicado ao Setor Público (PCASP) é a estrutura básica da

escrituração contábil, formada por uma relação padronizada de contas

contábeis, que que permite o registro contábil dos atos e fatos praticados

pela entidade de maneira padronizada e sistematizada, bem como a

elaboração de relatórios gerenciais e demonstrações contábeis de acordo

com as necessidades de informações dos usuários.

11 Inserida em 31.03.2018 - 4ª Errata 12 Inserida em 31.03.2018 - 4ª Errata 13 Inserida em 31.03.2018 - 4ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 21 de 26

Folha 476:

7ª Questão

Gabarito: Cerro Certo

Folha 65414

e. Uso do material de consumo no valor de R$ 4.0000,00 R$ 4.000,00

Débito Crédito Natureza

3.3.x.x.x.xx.xx – Consumo 3.3.x.x.x.xx.xx – Consumo do

material de consumo

2.3.x.x.x.xx.xx – Reserva de Reavaliação 1.1.x.x.x.xx.xx – Ativo Circulante - Estoques

Patrimonial

Folha 666:

Figura 18.4: Fato Gerador na após a Arrecadação

Folha 669:

Figura 18.6:

O reconhecimento da despesa orçamentária ocorre sempre no

empenho tal qual ocorre nas demais figuras. Assim, a caixa

“Reconhecimento da Despesa Orçamentária” deveria estar com a

seta sobre a caixa “2ª Empenho de despesas com serviços”.

Folha 683:

24 ª Questão (TCM-GO FCC Cespe 2015):

14 Inserida em 30.04.2018 - 5ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 22 de 26

UNIDADE DIDÁTICA IV:

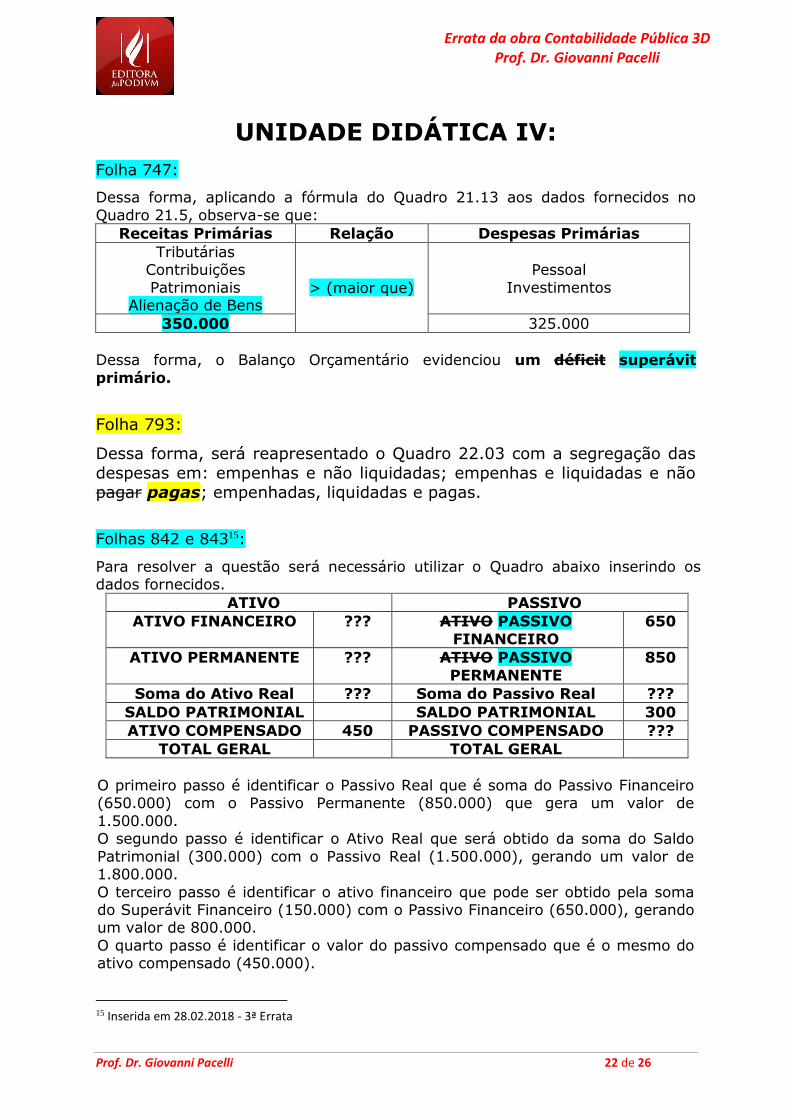

Folha 747:

Dessa forma, aplicando a fórmula do Quadro 21.13 aos dados fornecidos no

Quadro 21.5, observa-se que:

Receitas Primárias Relação Despesas Primárias

Tributárias Contribuições

Patrimoniais Alienação de Bens

> (maior que)

Pessoal

Investimentos

350.000 325.000

Dessa forma, o Balanço Orçamentário evidenciou um déficit superávit

primário.

Folha 793:

Dessa forma, será reapresentado o Quadro 22.03 com a segregação das

despesas em: empenhas e não liquidadas; empenhas e liquidadas e não pagar pagas; empenhadas, liquidadas e pagas.

Folhas 842 e 84315:

Para resolver a questão será necessário utilizar o Quadro abaixo inserindo os dados fornecidos.

ATIVO PASSIVO

ATIVO FINANCEIRO ??? ATIVO PASSIVO

FINANCEIRO

650

ATIVO PERMANENTE ??? ATIVO PASSIVO

PERMANENTE

850

Soma do Ativo Real ??? Soma do Passivo Real ???

SALDO PATRIMONIAL SALDO PATRIMONIAL 300

ATIVO COMPENSADO 450 PASSIVO COMPENSADO ???

TOTAL GERAL TOTAL GERAL

O primeiro passo é identificar o Passivo Real que é soma do Passivo Financeiro (650.000) com o Passivo Permanente (850.000) que gera um valor de

1.500.000. O segundo passo é identificar o Ativo Real que será obtido da soma do Saldo

Patrimonial (300.000) com o Passivo Real (1.500.000), gerando um valor de 1.800.000.

O terceiro passo é identificar o ativo financeiro que pode ser obtido pela soma do Superávit Financeiro (150.000) com o Passivo Financeiro (650.000), gerando um valor de 800.000.

O quarto passo é identificar o valor do passivo compensado que é o mesmo do ativo compensado (450.000).

15 Inserida em 28.02.2018 - 3ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 23 de 26

Dessa forma, tem-se a seguinte estrutura parcial de Balanço Patrimonial.

ATIVO PASSIVO

ATIVO FINANCEIRO 800 ATIVO PASSIVO FINANCEIRO

650

ATIVO PERMANENTE ??? ATIVO PASSIVO PERMANENTE

850

Soma do Ativo Real 1800 Soma do Passivo Real 1500

SALDO PATRIMONIAL SALDO PATRIMONIAL 300

ATIVO COMPENSADO 450 PASSIVO COMPENSADO 450

TOTAL GERAL TOTAL GERAL

Resta, portanto, a identificação do valor do Ativo Permanente que pode ser

obtido pela diferença entre o Ativo Real (1.800.000) e o Ativo Financeiro (800.000). Dessa forma, tem-se um Ativo Permanente de 1.000.000. Dessa forma, a assertiva está certa.

Gabarito: Certo

Folha 91516:

Quadro 24.8: Principais informações da DVP para fins de análise Fórmula Produtos Aplicação

Variações Ativas

orçamentárias –

variações Passivas

orçamentárias

Situação líquida patrimonial

resultante da execução

orçamentária.

120 -150 = -30.

Déficit de 30.

Variações Ativas

extraorçamentárias

– Variações Passivas

extraorçamentárias

Situação líquida patrimonial

independente da execução

orçamentária

60-15 = 45.

Superávit de 45.

Variações Ativas –

Variações Passivas

Resultado Patrimonial.

180 – 165 = 15.

Superávit de 15.

(Receitas correntes

+ receitas de

capital) – (despesas

correntes +

despesas de capital)

Resultado Orçamentário

100 – 100 = 0.

Resultado nulo.

100 – 120 = déficit de

20

Receitas de Capital –

Despesas de Capital

Se < 0 Capitalização;

Se > 0 Descapitalização.

40 – 50= 10.

Capitalização de 10.

16 Inserida em 30.04.2018 - 5ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 24 de 26

Folha 1027:

45ª Questão

O gabarito tal qual consta na solução é de fato a alternativa B 17.

Folha 107218:

9ª Questão (CFM Contador FUNDEP 2017): A NBC TSP 16.8 – Controle Interno do Conselho Federal de Contabilidade tem como objetivo estabelecer

regras para o controle interno como suporte do sistema de informação contábil, no sentido de minimizar riscos e dar efetividade às informações da

contabilidade, visando contribuir para o alcance dos objetivos da entidade do setor público. Com relação ao controle interno dos entes públicos, considere as afirmativas a seguir.

I. O controle interno normativo está relacionado às ações que propiciam o alcance dos objetivos da entidade.

II. O mapeamento de riscos deve demonstrar o grau de comprometimento em todos os níveis da administração com a qualidade do controle interno em seu conjunto.

III. Procedimentos de prevenção são medidas que visem à identificação, concomitante ou a posteriori, de erros, omissões, inadequações e

intempestividade da informação contábil.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) correta(s) a(s) afirmativa(s): A) I e II, apenas.

B) III, apenas. C) I, apenas.

D) I e III, apenas. E) Todas estão erradas. Solução

I. Errado, seria controle interno operacional. II. Errado, seria o ambiente de controle que deve demonstrar o grau de

comprometimento em todos os níveis da administração com a qualidade do controle interno em seu conjunto. III. Errado, os procedimentos de detecção é que são medidas que visem à

identificação, concomitante ou a posteriori, de erros, omissões, inadequações e intempestividade da informação contábil.

Gabarito: C E

17 Inserida em 31.03.2018 - 4ª Errata 18 Inserida em 28.02.2018 - 3ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 25 de 26

UNIDADE DIDÁTICA V:

Folha 1082:

2ª Questão

(A) A 1ª é base tanto do ativo quanto do passivo; e a 2ª é base do

passivo ativo.

Folha 108619

No custo de liberação, consegue-se evidenciar de forma observável o

valor pago pela administração a terceiro para ser se ver livre a da

obrigação. Há uma fonte externa envolvida (observável).

Folha 1231:

9ª Questão

9. Errado, a depreciação e a amortização não cessam quando o ativo se

torna obsoleto ou é retirado temporariamente de operação. Também não

E cessa quando o bem é colocado disponível para venda. O erro se dá

em virtude de ativos intangíveis de vida útil indeterminada não

serem passíveis de amortização.

Folha 1282:

Errado, houve a troca de conceitos. Os termos “Sistema de Custos do Governo Federal Sistema de Informações de Custos” e “Sistema de

Informações de Custos Sistema de Custos do Governo Federal” são distintos, enquanto o primeiro refere-se ao sistema informacional do

Governo Federal que tem por objetivo o acompanhamento, a avaliação e a gestão dos custos dos programas e das unidades da Administração

Pública Federal e o apoio aos Gestores no processo decisório; o segundo

se refere aos ao sistema estruturante do Governo Federal que é composto pela Secretaria do Tesouro Nacional como órgão Central e os

Órgãos Setoriais.

19 Inserida em 28.02.2018 - 3ª Errata

Errata da obra Contabilidade Pública 3D Prof. Dr. Giovanni Pacelli

Prof. Dr. Giovanni Pacelli 26 de 26

UNIDADE DIDÁTICA VI:

Folha 1333:

3ª Questão

III. O campo de aplicação da Contabilidade Aplicada ao Setor Público

aplica-se aos conselhos profissionais.

Folha 1392:

3ª Questão

Importante

As Receitas de Transação com Contraprestação equivalem as receitas

efetivas (VPA) são originárias (receitas patrimoniais, agropecuárias, industriais e de serviço). O estado presta um serviço ou explora um

patrimônio, porém há um custo envolvido para o ente na geração

dessa receita.