o seu próximo destino…. “os pessimistas reclamam do vento. os otimistas esperam o vento mudar....

TRANSCRIPT

“Os pessimistas reclamam do vento.

Os otimistas esperam o vento mudar.

Os competentes ajustam as velas.”

Adam Smith.

CAIXA - O banco que acredita nas pessoasCAIXA - O banco que acredita nas pessoas

Criada em 1861, a CAIXA é o principal agente das políticas públicas do governo .

É uma empresa 100% pública – atende seus clientes bancários, e todos os trabalhadores formais do Brasil, por meio do pagamento de FGTS, PIS e seguro-desemprego; programas sociais e apostadores das Loterias.

Ao priorizar setores como habitação, saneamento básico, infra-estrutura e prestação de serviços, a CAIXA promove o desenvolvimento urbano e a justiça social no país, contribuindo para melhorar a qualidade de vida da população, especialmente a de baixa renda.

Um banco moderno e competitivo

A CAIXA é o maior banco público da América Latina. Atualmente possui uma base de clientes de 58 milhões de pessoas

Os ativos administrados atingiram a marca histórica de R$ 1 trilhão, dos quais R$ 510 bilhões são ativos próprios.

A CAIXA também se destaca quando o assunto é atendimento. Sua rede, a maior do País, abrange todos os 5.561 municípios brasileiros, com mais de 44,6 mil pontos de atendimentos entre agências, lotéricas e correspondentes CAIXA AQUI.

ESTRUTURA DO SISTEMA FINANCEIRO NACIONAL.

Sistema Financeiro Nacional Conjunto de instituições que mantêm o fluxo de recursos entre poupadores e investidores e ordena o mercado financeiro.Instituições Financeiras Pessoa Jurídica – Promovem a coleta, intermediação, aplicação de recursos financeiros em moeda nacional ou estrangeira e custodiam valores terceiros.

Intermediários financeiros Bancos comerciais, de investimentos, Cooperativos, de desenvolvimento, caixas econômicas, sociedades de crédito imobiliário e associações de poupança e empréstimos.

Instituições auxiliares: Bolsas de valores, corretoras e distribuidoras de valores. Colocam contato poupadores e investidores agilizando e dando credibilidades ao processo de disponibilizar papéis das empresas para os investidores.

AUTORIDADES MONETÁRIAS:

Conselho Monetário Nacional – Normativo, traça diretrizes política monetária de crédito e cambial.• Composto: Ministros fazenda – Ministro do Planejamento e Presidente do BC

Responsabilidades do CMN:• Adaptar volume meios de pagamento; regular valor interno e externo da moeda; aperfeiçoar instituições e instrumentos financeiros; coordenar política monetária, creditícia, orçamentária e fiscal da dívida pública.

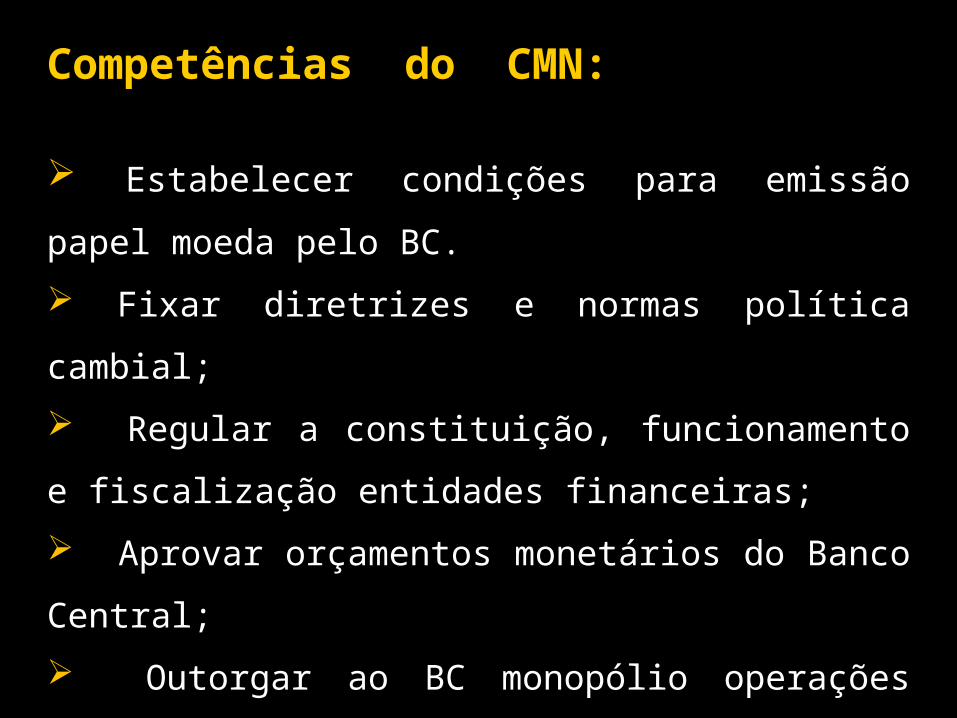

Competências do CMN:

Estabelecer condições para emissão papel moeda pelo BC. Fixar diretrizes e normas política cambial; Regular a constituição, funcionamento e fiscalização entidades financeiras; Aprovar orçamentos monetários do Banco Central; Outorgar ao BC monopólio operações câmbio.

Competências do CMN:

Disciplinar o crédito em todas suas modalidades

Limitar sempre que necessário as taxas de juros, descontos, comissões e remuneração operações e serviços bancários ou financeiros;

Disciplinar as atividades das bolsas de valores;

Aplicar as vedações e restrições aos bancos estrangeiros instalados no País;

BANCO CENTRAL DO BRASIL – BACENÓrgão executivo: Cumprir e fazer cumprir normas, legislação do CMN.

BACEN considerado como: Bancos dos bancos – Redesconto de liquidez – depósitos compulsórios.

Gestor do SFN – Normatiza, autoriza, fiscaliza e intervém.

Executor políticas monetárias, fluxo e liquidez monetárias

BACEN considerado como:

Banco emissor – Emite, controla e saneia o fluxo da moeda. Agente financeiro governo – Financia tesouro nacional, administra dívida pública, gestor e fiel depositário reservas internacionais. BC: através dele governo intervém diretamente no sistema financeiro e indiretamente na economia.

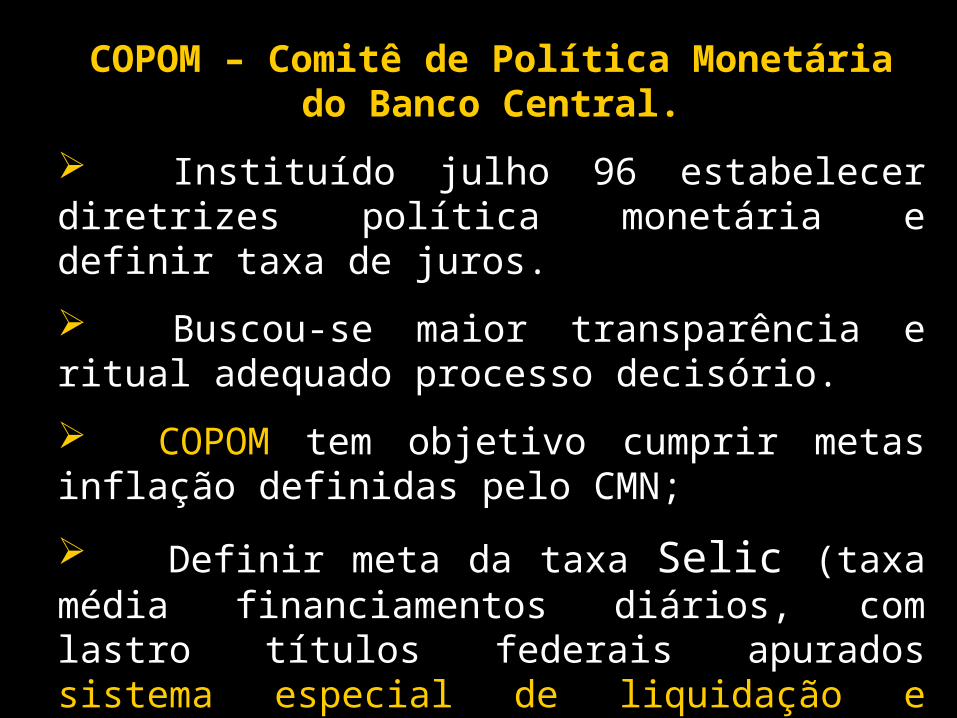

COPOM – Comitê de Política Monetária do Banco Central.

Instituído julho 96 estabelecer diretrizes política monetária e definir taxa de juros. Buscou-se maior transparência e ritual adequado processo decisório. COPOM tem objetivo cumprir metas inflação definidas pelo CMN; Definir meta da taxa Selic (taxa média financiamentos diários, com lastro títulos federais apurados sistema especial de liquidação e custódia).

INFORMAÇOES ATUALIZADAS. 07.02.2014

.

Ministro da Fazenda: Guido Mantega Ministra do Planejamento, Orçam. e Gestão: Miriam Belchior Banco central: Alexandre Antônio Tombini.

VALOR ATUALIZAÇÃO

Salário Mínimo R$ 724,00 01 Jan / 14

CDI +10,28% 07 Fev / 14

Dólar R$ 2,375 07 Fev / 14

SELIC +10,5% 15 Jan / 14

COPOM – Comitê de Política Monetária do Banco Central.

Pode definir VIÉS – Prerrogativa do Pres. BC alterar meta para taxa selic a qualquer momento entre as reuniões ordinárias.Viés alta - BC pode aumentar taxa selicViés Neutro - BC mantém taxa selicViés baixa - BC pode baixar taxa selic

Autoridades de apoio

Comissão de Valores mobiliários (CVM)Autarquia busca desenvolvimento, disciplina, fiscalização mercado de valores mobiliários (ações /debêntures)

Compete a CVM: Estimular aplicação mercado acionário; assegura funcionamento eficiente/regular bolsas de valores; Protege titulares valores mobiliários contra omissões, fraudes, manipulações; Fiscaliza emissão, registro, distribuição e negociação de títulos de empresas capital aberto.

BANCO DO BRASIL – BB Empresa de economia mista; Suas ações são negociadas na bolsa; Agente financeiro do governo federal; Principal executor política de crédito rural, industrial e banco comercial. Presta serviços de compensação cheques; recebe pagamentos em nome do BC; Executa operações cambiais e política de comércio exterior.

Banco Nacional de Desenvolvimento Econômico e Social – BNDES

Criado em 1952 – Principal executor política de investimentos do governo federal; Busca impulsionar desenvolvimento econômico e social do pais; Fortalecer setor empresarial nacional; atenuar desequilíbrios regionais; Desenvolver atividades agrícolas, industriais e de serviços; alavancar crescimento e diversificação das exportações.

BNDES – Participações:

Promover a capitalização de empresas nacionais por meio de participações acionárias. BNDESPAR adquire ações com seus recursos.

Após empresa consolidada vende as ações mercado aberto. Usa recursos PIS/PASEP.

Caixa Econômica Federal – CEF:

Responsável política governamental da habitação; Saneamento básico; banco voltado ao trabalhador.

Conselho de recursos do sistema financeiro Nacional:Julgar em última instância os recursos das penalidades decididas pelo Banco Central e Comissão de Valores Mobiliários. (8 conselheiros)

INSTITUIÇÕES FINANCEIRAS

Manual de normas e instruções:

MNI editado pelo BC estabelece normas operacionais de todas instituições financeirasBancos Comerciais: Poder criação moeda escritural; Captação de depósitos; Efetuam financiamentos; Capital de giro para empresas; Descontos de títulos; abertura de créditos; Operações de câmbio; depósitos à prazo com recursos externos e subsidiados.

Caixas Econômicas: Captam depósitos; poupanças; Efetuam financiamentos habitacionais; empréstimos PF/PJ; Centralizam recolhimentos e aplicação recursos do FGTS.

Cooperativas de crédito:Setor primário; viabilizam escoamento; melhor comercialização da produção agrícola.

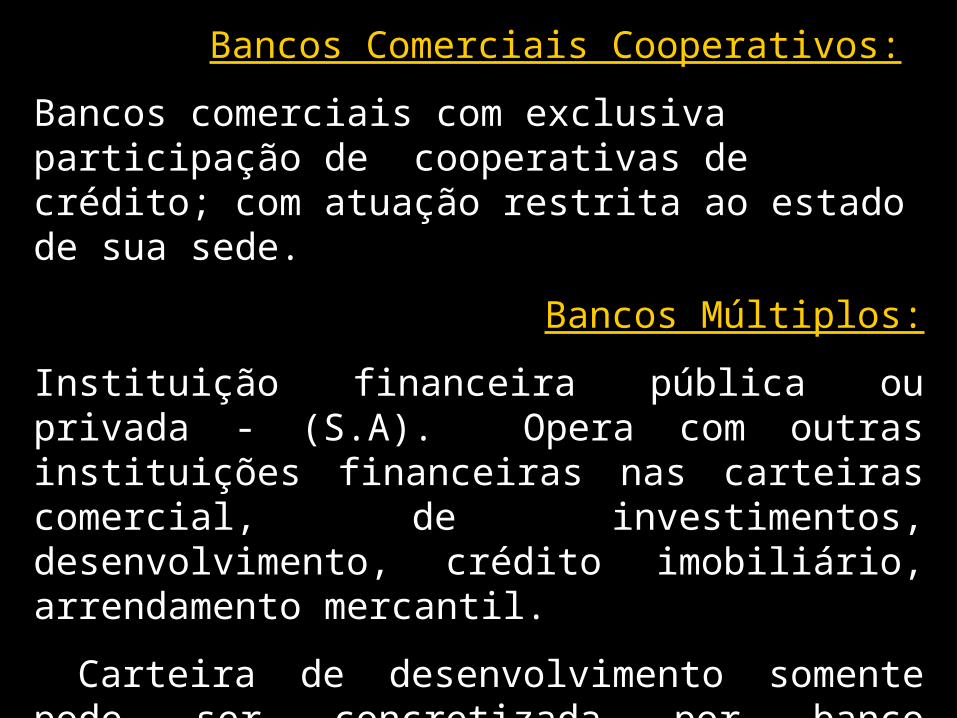

Bancos Comerciais Cooperativos: Bancos comerciais com exclusiva participação de cooperativas de crédito; com atuação restrita ao estado de sua sede.

Bancos Múltiplos:Instituição financeira pública ou privada - (S.A). Opera com outras instituições financeiras nas carteiras comercial, de investimentos, desenvolvimento, crédito imobiliário, arrendamento mercantil. Carteira de desenvolvimento somente pode ser concretizada por banco público.

DEMAIS INSTITUIÇÕES FINANCEIRAS:

Bancos de Desenvolvimento:Financiamentos médio e longo prazos (federais - BNDES) ou estaduais foram transformados em agências de fomento.

Agência de fomento: Concede financiamentos capital fixo ou de giro associado a projetos do estado de sua sede. Sociedade anônima capital fechado. Cada UF pode ter uma agência.

Bancos de Investimentos: Suprimento de recursos médio e longo prazos; Capital de giro empresas; Dilatar prazo aquisição máquinas e equipamentos; Debêntures e ações; Financiamentos capital fixo; Capital de giro mercado de capitais; repasse empréstimos do país e exterior.

Sociedades de crédito, financiamentos e investimentos (Financeiras):

Financiamentos bens consumo duráveis (CDC); limite empréstimos até 12 x capital social integralizado.

Sociedades de crédito Imobiliário – SCI: Fazem parte do Sistema Brasileiro de Poupança e empréstimos (SBPE). Financiam imóveis população maior renda; Financia direto ao consumidor final ou através empreendimentos imobiliários.

Associação de Poupança e Empréstimo APE

Propriedade de seus associados;

sem fins lucrativos;

Destinada exclusivamente para a construção ou aquisição de moradia própria.

Companhias Hipotecárias: Concede financiamentos para produção, reforma ou comercialização de imóveis (prédios ou lotes urbanos); Administrar créditos hipotecários próprios ou de terceiros.Sociedades de crédito ao micro empreendedor: Concessão financiamentos e prestação garantias para PF/PJ classificados como microempresas.

Vedado uso expressão banco.

Outros intermediários financeiros:

Bolsa de Valores:

Instituições civis sem fins lucrativos; com patrimônio constituído por títulos patrimoniais. Objetiva comprar e vender ações de títulos e valores mobiliário em mercado livre aberto.

Bolsa de mercadorias e futuros – BM&F:

Efetuar registro, compensação e liquidação física e financeira das operações em pregão no mercado derivativo – comodites agropecuários.

Bolsa de mercadorias e futuros – BM&F:

Instituição para organizar, operacionalizar e desenvolver o mercado de futuros;

Proporciona aos agentes econômicos oportunidade para a realização de operações contra flutuações de preços (hedge), envolvendo produtos agropecuários, taxas de juros, de câmbio, metais, índices de ações e de qualquer variável macroeconômica com incerteza de preços futuros.

Hedge – (proteção):

É um agente que assume uma posição no mercado de futuros, contrária à posição assumida no mercado à vista. (funciona como um seguro)Sociedades corretoras:

Venda, compra e distribuição de ações, títulos e valores mobiliários.Sociedades Distribuidoras (DTVM):

Subscrição, emissão títulos valores mobiliários, intermediação mercado capital aberto.

Agentes autônomos de investimentos:

Pessoas físicas credenciadas por organismos financeiros.

Sociedades de crédito ou corretoras para: venda títulos, valores mobiliários, cotas fundos investimentos e outros serviços autorizados pelo BACEN/CMV.

Companhias de Seguros:

Sociedades anônimas que administram riscos; obrigação pagar indenizações perdas e danos em ramos elementares. Leasing – Factoring - Consórcios:Empresas concessão créditos em geral.Leasing – Arrendamento mercantilFactoring – Aquisição faturamento das empresasConsórcios – Reunião de PF /PJ para compra bens em parcelas.Complementa financiamentos bancos.

Entidades de Seguros, Previdência Privada e Capitalização

SUSEP – Superintendência de seguros privados:

Responsável pelo controle e fiscalização dos mercados de seguros, previdência privada aberta, capitalização e resseguro. Vinculada ao Min. Fazenda. Zelar pelos interesses dos consumidores; Aperfeiçoamento instituições e instrumentos para maior eficiência sistema nacional de seguros e capitalização; Busca estabilidade e liquidez das sociedades que integram o mercado, cumprir e fazer cumprir deliberações do CNSP.

Conselho Nacional de seguros privados – CNSP:

Fixar diretrizes e normas de seguros privados; Regular constituição, organização, funcionamento e fiscalização das entidades vinculadas ao sistema nacional de seguros privados, Aplicar penalidades; estabelecer diretrizes do resseguro. Disciplina corretagem do mercado e profissão do corretor.

Companhias de Seguros:

Sociedades anônimas que administram riscos; obrigação pagar indenizações perdas e danos em ramos elementares.

IRB – Instituto de Resseguros do Brasil .

Regula o cosseguro e resseguro.

Cosseguro – Divisão de riscos de seguro entre várias companhias de seguros.

Resseguro – (Seguro de um seguro) Seguradora repassa parte ou todo o risco para outra seguradora.

Sociedade administradora de seguro-saúde:

Pode atuar somente em seguro-saúde. Fiscalizada pela agência nacional da saúde. O segurado pode usar serviços credenciados ou não e ter reembolso valores pagos de acordo com condições e limites contratados.

Previdência Privada:

Entidade que complementa benefícios da previdência social.

Entidades fechadas: Restritas a determinado grupo de trabalhadores; mantida contribuição dos associados e patrocinadora (empresa dos funcionários associados)

Entidades abertas: Empresas de previdência aberta ou seguradoras, com fins lucrativos, mantida através contribuição dos participantes.

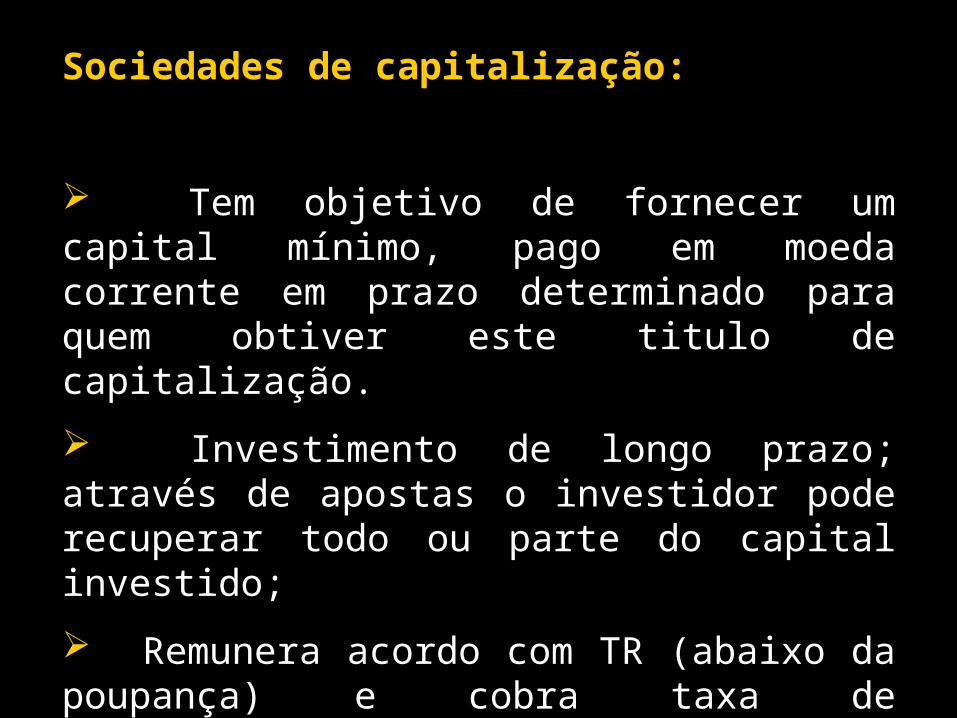

Sociedades de capitalização:

Tem objetivo de fornecer um capital mínimo, pago em moeda corrente em prazo determinado para quem obtiver este titulo de capitalização. Investimento de longo prazo; através de apostas o investidor pode recuperar todo ou parte do capital investido; Remunera acordo com TR (abaixo da poupança) e cobra taxa de administração.

Sociedades de fomento mercantil – Factoring:

Compra de créditos (direitos) de empresas resultante de suas vendas à prazo; É uma compra definitiva, a factoring assume os riscos; constatada fraude na formação do crédito pode acionar sua empresa-cliente. Administradora de cartões: Empresas prestam serviços de intermediação entre detentores de cartões, estabelecimentos afiliados, bandeiras e instituições financeiras.Portador: PF / PJ usuária de cartão

Bandeira: Instituição autoriza o emissor a usar sua marca e credencia estabelecimentos no mundo todo.

Emissor: Administradora vinculada a uma instituição financeira que emite cartões de crédito seu nome, terceiros e afinidade.

Estabelecimento: Loja que aceita cartões de crédito determinada bandeira.

Instituição Financeira: Bancos autorizados pela bandeira a emitir cartões

Receitas da administradora:

Anuidade: Taxa que cobra do portador para associação.

Comissão: Paga pelo estabelecimento pela utilização do cartão. Varia de acordo com risco, valor da venda, tradição e tempo de mercado.

Remuneração de garantia: Cobra do portador do cartão quando vendas são financiadas.

Taxa de administração: Taxa mensal toda vez que há financiamento pelo portador.

Conselho Monetário Nacional

Banco Nordeste do Brasil

Bolsa de Valores

Agentes especiais

Bancos comerciais

Bancosde investimentos

Banco doBrasil

Sociedades de arrendam. mercantil

CEF Bancos de desenvolvimento

Caixa de Registro e liquidação

BNDES

Caixas Econômicas Estaduais

Sociedade Corretora de Câmbio

Conselho de Recursos do Sistema Financeiro

Banco Central do Brasil

Instituições nãobancárias

Instituiçõesbancárias

Comissão de Valores Mobiliários

Sistema distribuidor de valores mobiliários

As instituições financeiras podem ser classificadas em bancárias e não bancárias. Bancárias: permitem a criação de moeda por meio de recebimento de depósitos. Não bancárias. Não podem receber depósitos Bolsas de valores – Corretoras, Distribuidoras de valores – Instituições auxiliares – Contato com poupadores e investidores. Bancos comerciais – Oficiais (BB, CEF) Privados (Bradesco, Itaú) Capacidade de criar moedas escriturais – Depósito à vista / encaixe.

Transformação de tamanho - Grande volume de poupadores / volume de recursos / empréstimos. Transformação de vencimentos - Capta curto prazo, empresta a médio e longo prazos. Transformação de risco - Risco dos poupadores passa a ser com o intermediário e não com tomador.

Moeda Escritural: Depósitos em bancos à disposição dos seus depositantes. Fonte adicional de pagamento; permite a liquidação de transações sem a necessidade de moeda emitida pelo governo (papel-moeda).Instituições financeiras não bancárias: Não recebem depósitos à vista. (Bancos de investimento, sociedades corretoras, financeiras e de arrendamento mercantil); Trabalham com ativos monetários tais como ações, letras de câmbio, certificados de depósitos bancários, debêntures,etc.

A Moeda é bem de uso comum em transação de troca. Uma mercadoria para assumir o papel de moeda deve ter as seguintes qualidades: Indestrutibilidade - Durável, não se destrói no uso/manuseio. Inalterabilidade - Preservada de falsificações, com mecanismos de preservação. Divisibilidade - Deve possuir múltiplos e submúltiplos, assegurando transações de qualquer valor

Homogeneidade - Quando comparadas, devem apresentar valores idênticos e rigorosamente iguais

Transferibilidade - Capacidade de transferência de posse com rapidez e agilidade

Facilidade de manuseio - Manuseio e transporte facilitados

Funções da moeda

Meio de pagamento - Capacidade de diminuir dívidas,ativo financeiro de liquidez imediata.

Estoque de valor - Capacidade de acumulação de riquezas,proteção contra perda do poder de compra.

Unidade de padrão de conta - Unidade para estabelecer preços,valores e débitos.Bens e serviços são expressos em unidades monetárias.

Intermediária de trocas - Intermedia a troca entre agentes econômicos - aceito por vários agentes