o sistema de financiamento habitacional no brasil ... estoque de financiamento habitacional no...

TRANSCRIPT

O Sistema de Financiamento Habitacional no Brasil:

Potencial para atender o déficit e a demanda

Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015

IUHF, UNIAPRAVI

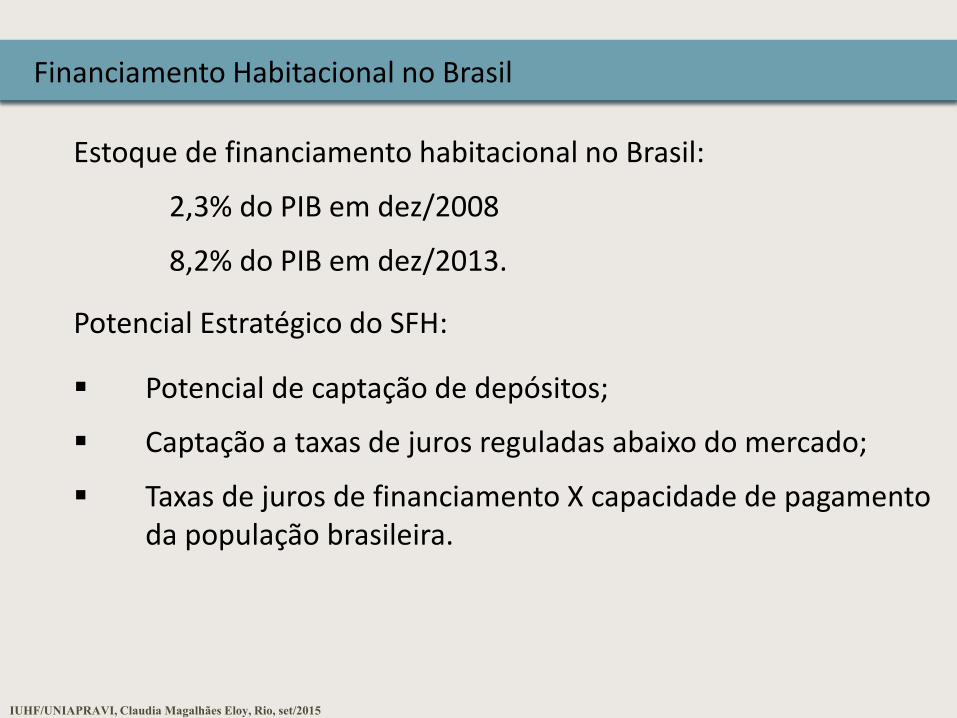

Estoque de financiamento habitacional no Brasil:

2,3% do PIB em dez/2008

8,2% do PIB em dez/2013.

Potencial Estratégico do SFH:

Potencial de captação de depósitos;

Captação a taxas de juros reguladas abaixo do mercado;

Taxas de juros de financiamento X capacidade de pagamento da população brasileira.

Financiamento Habitacional no Brasil

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Breve retrospectiva;

SFH: taxas; volumes de captação e financiamento; desafios atuais;

Déficit e demanda habitacionais;

Capacidade de pagamento e de contrair financiamento;

Sensibilidade às taxas de juros - simulações;

Considerações finais.

Estrutura da apresentação

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Sistemas de Financiamento Habitacional no Brasil

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

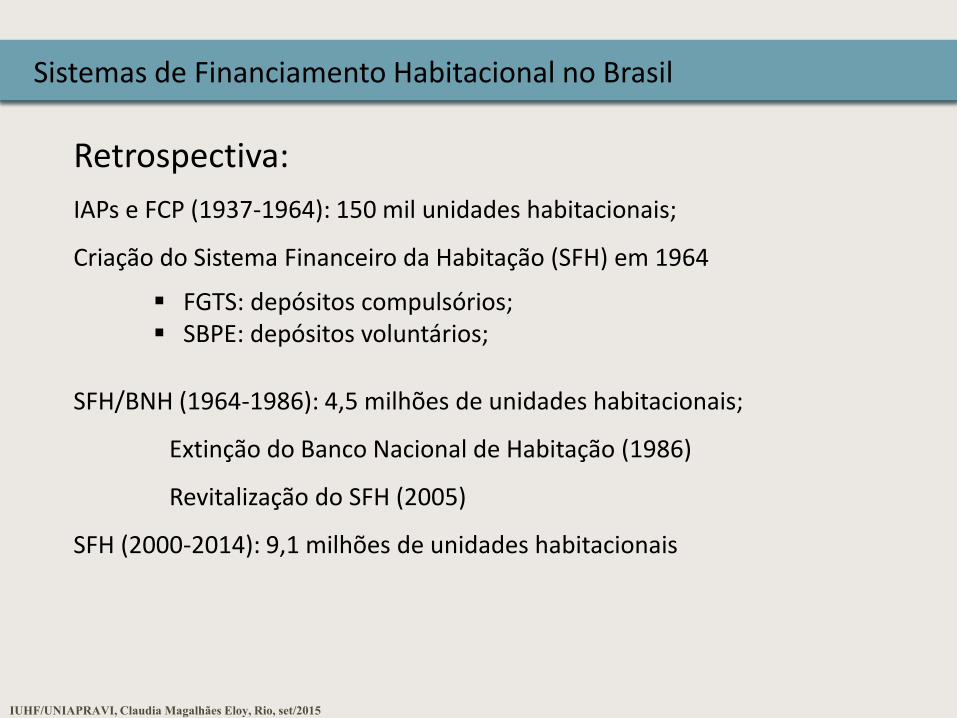

Retrospectiva:

IAPs e FCP (1937-1964): 150 mil unidades habitacionais;

Criação do Sistema Financeiro da Habitação (SFH) em 1964

SFH/BNH (1964-1986): 4,5 milhões de unidades habitacionais;

Extinção do Banco Nacional de Habitação (1986)

Revitalização do SFH (2005)

SFH (2000-2014): 9,1 milhões de unidades habitacionais

FGTS: depósitos compulsórios; SBPE: depósitos voluntários;

SFH/BNH (1964-1986):

Taxas de juros de captação:

Alta inflação: supera 200% a.a. entre 1983 e 1985

Descasamento de juros: prestações e saldos

Diferenças absorvidas pelo FCVS

Insustentabilidade do modelo

FGTS: 3% a.a. + correção monetária SBPE: 6% a.a. + correção monetária

Sistemas de Financiamento Habitacional no Brasil

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

SFH (1991...):

Criação da Taxa Referencial de Juros (TR): compõe remuneração dos depósitos e a taxa de juros dos financiamentos habitacionais (prestações e saldos);

Taxas de juros de captação:

Sistemas de Financiamento Habitacional no Brasil

FGTS: 3% a.a. + TR; SBPE: 6% a.a. + TR, ou 70% da SELIC, quando SELIC ≤ 8,5%a.a. (2012);

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Taxas de juros no crédito habitacional SFH: 5,16% a 10,5% a.a. + TR

Mercado: a partir de 11% a.a. + TR

FGTS: 5,16% até 8,16% a.a. + TR; SBPE: 8,5% a 10,5% a.a. + TR;

Selic: 14,25%

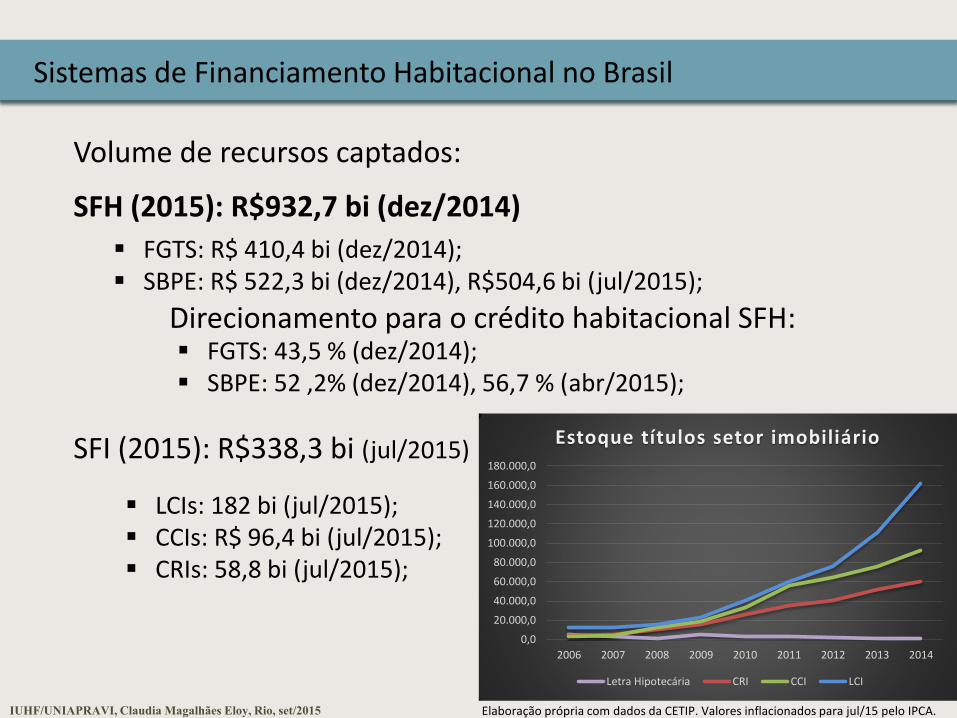

Volume de recursos captados:

SFH (2015): R$932,7 bi (dez/2014)

Direcionamento para o crédito habitacional SFH:

SFI (2015): R$338,3 bi (jul/2015)

Sistemas de Financiamento Habitacional no Brasil

FGTS: R$ 410,4 bi (dez/2014); SBPE: R$ 522,3 bi (dez/2014), R$504,6 bi (jul/2015);

LCIs: 182 bi (jul/2015); CCIs: R$ 96,4 bi (jul/2015); CRIs: 58,8 bi (jul/2015);

FGTS: 43,5 % (dez/2014); SBPE: 52 ,2% (dez/2014), 56,7 % (abr/2015);

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Elaboração própria com dados da CETIP. Valores inflacionados para jul/15 pelo IPCA.

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

140.000,0

160.000,0

180.000,0

2006 2007 2008 2009 2010 2011 2012 2013 2014

Estoque títulos setor imobiliário

Letra Hipotecária CRI CCI LCI

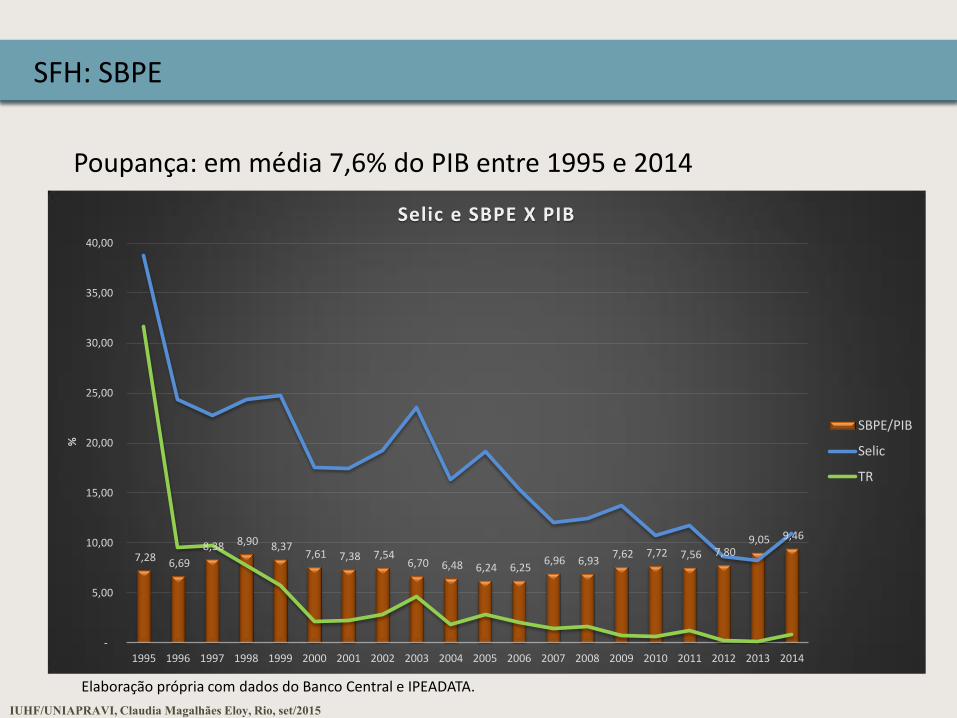

Poupança: em média 7,6% do PIB entre 1995 e 2014

SFH: SBPE

Elaboração própria com dados do Banco Central e IPEADATA.

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

7,28 6,69

8,38 8,90 8,37 7,61 7,38 7,54

6,70 6,48 6,24 6,25 6,96 6,93

7,62 7,72 7,56 7,80 9,05 9,46

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

%

Selic e SBPE X PIB

SBPE/PIB

Selic

TR

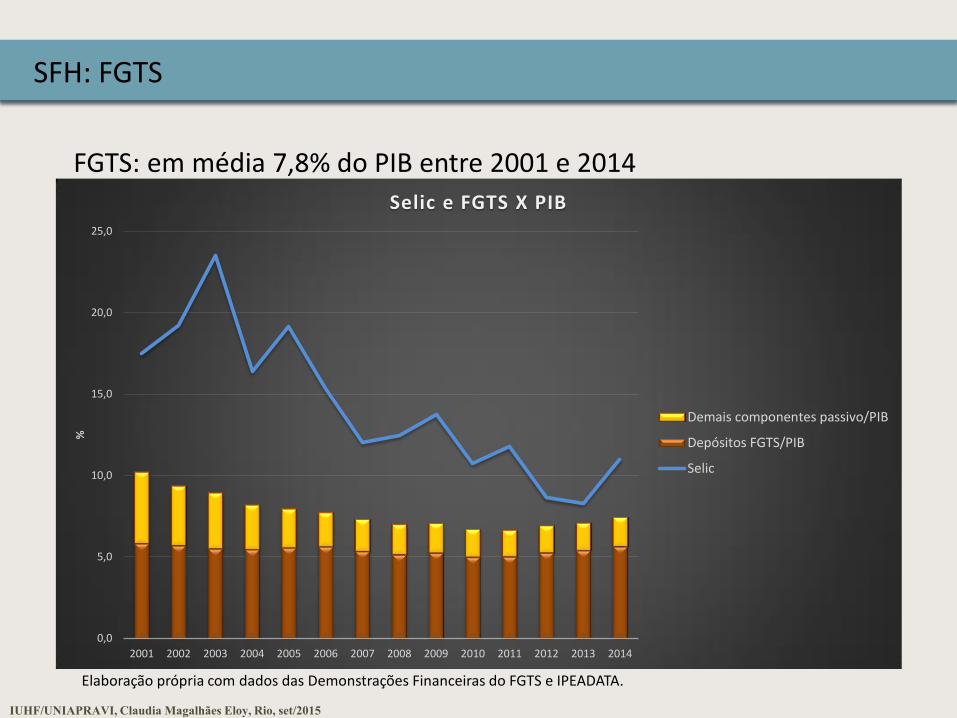

FGTS: em média 7,8% do PIB entre 2001 e 2014

SFH: FGTS

Elaboração própria com dados das Demonstrações Financeiras do FGTS e IPEADATA.

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

0,0

5,0

10,0

15,0

20,0

25,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

%

Selic e FGTS X PIB

Demais componentes passivo/PIB

Depósitos FGTS/PIB

Selic

-

100.000.000,00

200.000.000,00

300.000.000,00

400.000.000,00

500.000.000,00

600.000.000,00

2006 2007 2008 2009 2010 2011 2012 2013 2014

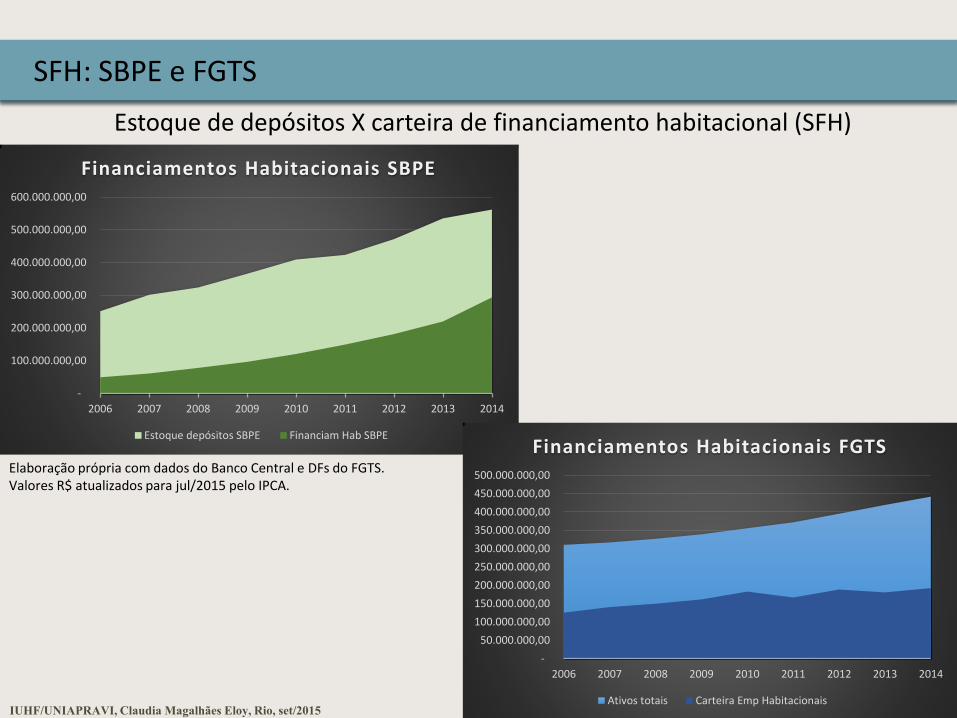

Financiamentos Habitacionais SBPE

Estoque depósitos SBPE Financiam Hab SBPE

Estoque de depósitos X carteira de financiamento habitacional (SFH)

SFH: SBPE e FGTS

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

-

50.000.000,00

100.000.000,00

150.000.000,00

200.000.000,00

250.000.000,00

300.000.000,00

350.000.000,00

400.000.000,00

450.000.000,00

500.000.000,00

2006 2007 2008 2009 2010 2011 2012 2013 2014

Financiamentos Habitacionais FGTS

Ativos totais Carteira Emp Habitacionais

Elaboração própria com dados do Banco Central e DFs do FGTS. Valores R$ atualizados para jul/2015 pelo IPCA.

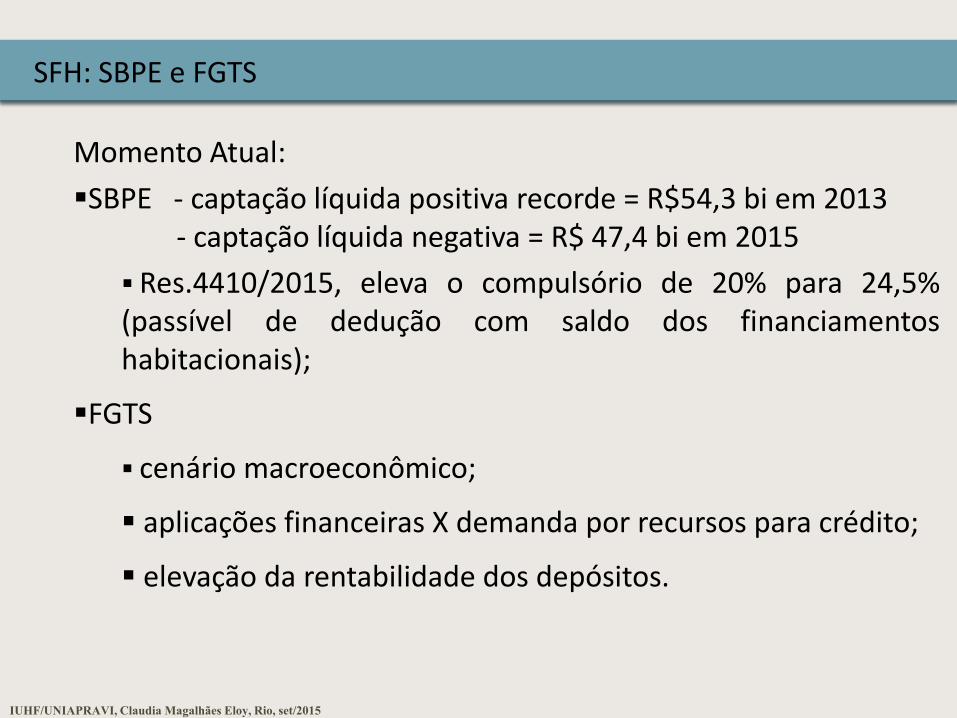

Momento Atual:

SBPE - captação líquida positiva recorde = R$54,3 bi em 2013 - captação líquida negativa = R$ 47,4 bi em 2015

Res.4410/2015, eleva o compulsório de 20% para 24,5% (passível de dedução com saldo dos financiamentos habitacionais);

FGTS

cenário macroeconômico;

aplicações financeiras X demanda por recursos para crédito;

elevação da rentabilidade dos depósitos.

SFH: SBPE e FGTS

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Déficit e Demanda Habitacionais no Brasil:

Déficit 2012: 5,8 milhões de unidades (FJP, 2014)

Demanda projetada (Cedeplar 2007, Planhab, 2009):

2012 a 2015: 5,2 milhões de unidades

2016 a 2019: 5,9 milhões de unidades

2020 a 2023: 7,2 milhões de unidades

Total 2012 a 2023: 18,3 milhões de unidades

Déficit e Demanda Habitacionais

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

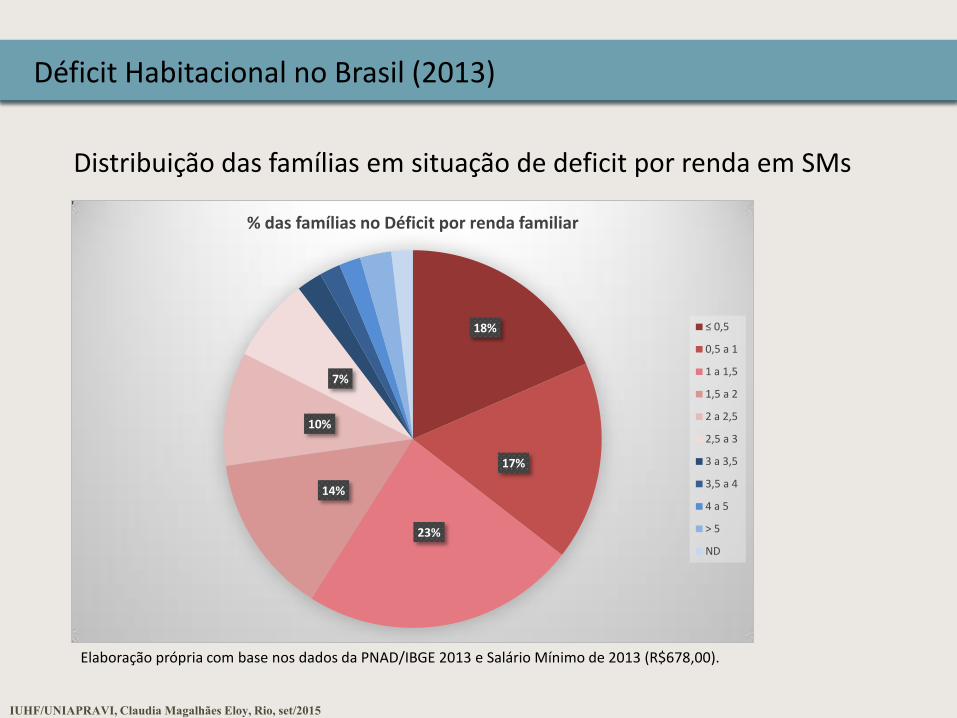

Distribuição das famílias em situação de deficit por renda em SMs

Déficit Habitacional no Brasil (2013)

Elaboração própria com base nos dados da PNAD/IBGE 2013 e Salário Mínimo de 2013 (R$678,00).

18%

17%

23%

14%

10%

7%

% das famílias no Déficit por renda familiar

≤ 0,5

0,5 a 1

1 a 1,5

1,5 a 2

2 a 2,5

2,5 a 3

3 a 3,5

3,5 a 4

4 a 5

> 5

ND

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Situação de ocupação dos chefes das famílias no Déficit Habitacional

Déficit Habitacional no Brasil (2013)

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

≤ 0,5 0,5 a 1 1 a 1,5 1,5 a 2 2 a 2,5 2,5 a 3 3 a 3,5 3,5 a 4 4 a 5 > 5

Situação Famílias (chefe) do Déficit Habitacional (Brasil/PNAD 2013)

Ativos e Ocupados Ativos e Desocupados Inativos

Elaboração própria com base nos dados da PNAD/IBGE 2013.

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

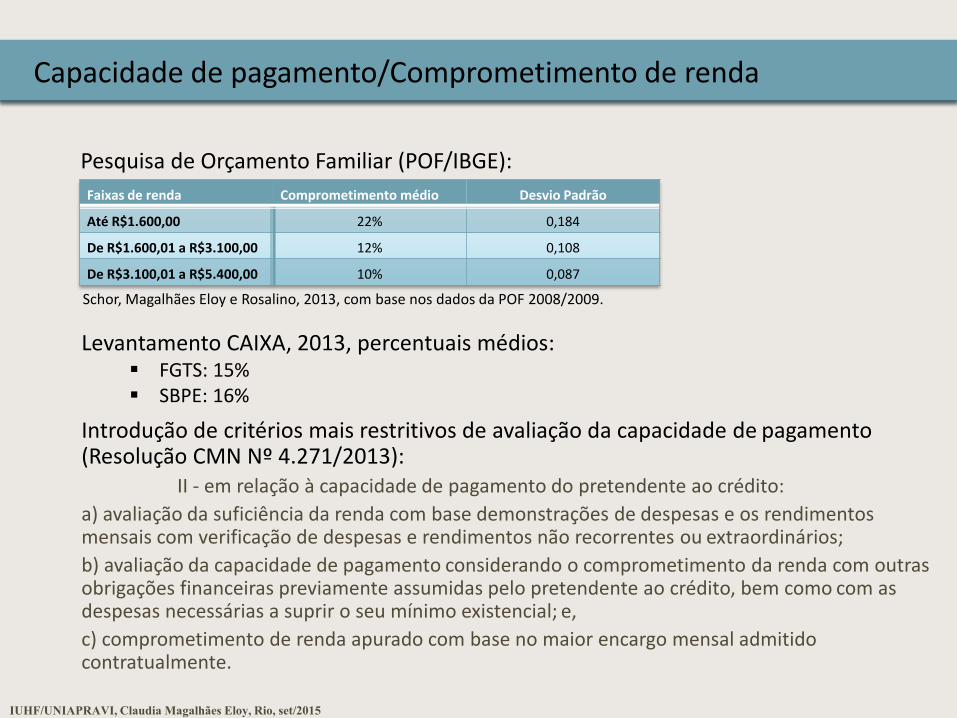

Introdução de critérios mais restritivos de avaliação da capacidade de pagamento (Resolução CMN Nº 4.271/2013): II - em relação à capacidade de pagamento do pretendente ao crédito:

a) avaliação da suficiência da renda com base demonstrações de despesas e os rendimentos mensais com verificação de despesas e rendimentos não recorrentes ou extraordinários;

b) avaliação da capacidade de pagamento considerando o comprometimento da renda com outras obrigações financeiras previamente assumidas pelo pretendente ao crédito, bem como com as despesas necessárias a suprir o seu mínimo existencial; e,

c) comprometimento de renda apurado com base no maior encargo mensal admitido contratualmente.

Capacidade de pagamento/Comprometimento de renda

Schor, Magalhães Eloy e Rosalino, 2013, com base nos dados da POF 2008/2009.

Faixas de renda Comprometimento médio Desvio Padrão

Até R$1.600,00 22% 0,184

De R$1.600,01 a R$3.100,00 12% 0,108

De R$3.100,01 a R$5.400,00 10% 0,087

Pesquisa de Orçamento Familiar (POF/IBGE):

Levantamento CAIXA, 2013, percentuais médios: FGTS: 15% SBPE: 16%

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

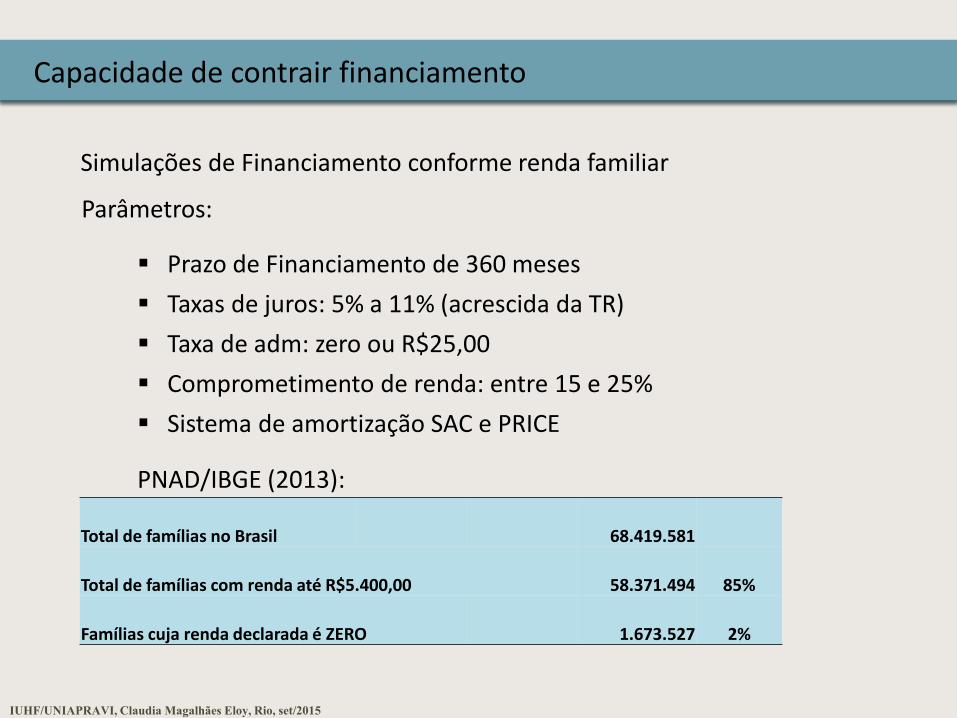

Parâmetros:

Capacidade de contrair financiamento

Simulações de Financiamento conforme renda familiar

Prazo de Financiamento de 360 meses

Taxas de juros: 5% a 11% (acrescida da TR)

Taxa de adm: zero ou R$25,00

Comprometimento de renda: entre 15 e 25%

Sistema de amortização SAC e PRICE

PNAD/IBGE (2013):

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Total de famílias no Brasil 68.419.581

Total de famílias com renda até R$5.400,00 58.371.494 85%

Famílias cuja renda declarada é ZERO 1.673.527 2%

Famílias Brasileiras e o Financiamento pelo FGTS e SBPE:

Capacidade de contrair financiamento

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

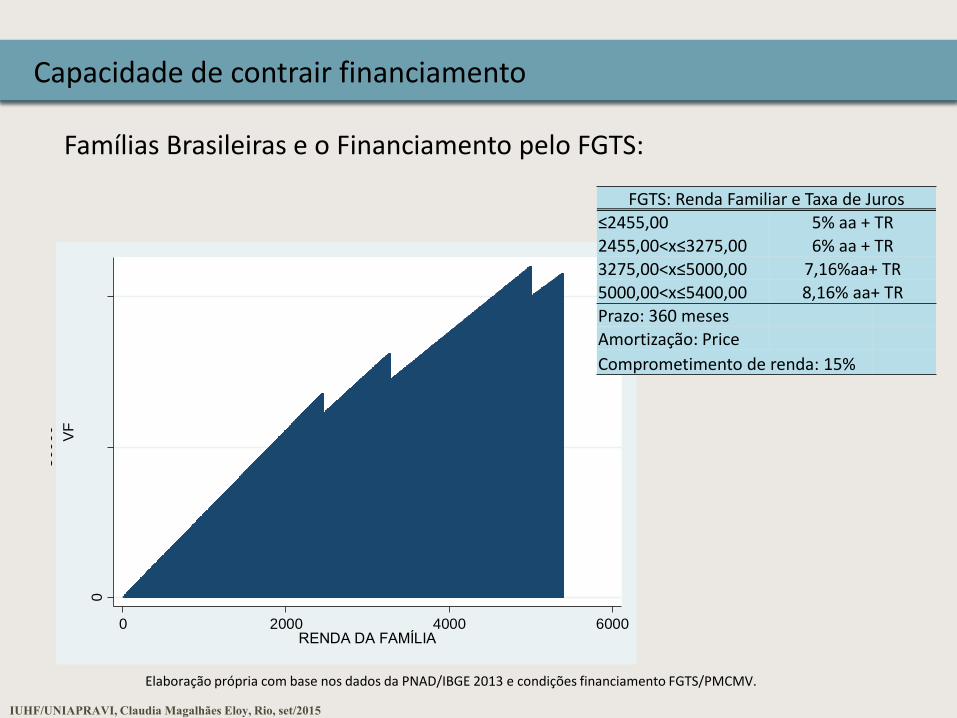

Elaboração própria com base nos dados da PNAD/IBGE 2013 e condições financiamento FGTS/PMCMV.

Valor Financiável R$

Mín 10.007,02

Médio 49.024,87

p25 27.643,70

Mediano 44.395,78

p75 66.322,99

Máx 109.886,78

N famílias 54,2 milhões

Amort.: Price Tx juros: 8,5%aa+TR Tx adm: R$25,00

Comp Renda: 17%

Amort.: Price Tx juros: 5%/8,16%+TR Tx adm: zero Comp Renda: 15%

SBPE FGTS Valor Financiável R$

Mín 10.038

Médio 40.261

p25 20.738

Mediano 33.850

p75 54.589

Máx 110.000

N famílias 51,2 milhões

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

Até 50.000 + de 50.000 até100.000

+ de 100.000 até150.000

70,46%

27,76%

1,78%

Valor de Financiamento

% das Famílias

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

Até 50.000 + de 50.000 até100.000

+ de 100.000 até150.000

55,68%

40,40%

3,92%

Valor de Financiamento

% das Famílias

Capacidade de contrair financiamento

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Elaboração própria com base nos dados da PNAD/IBGE 2013 e condições financiamento FGTS/PMCMV.

0

500

00

100

00

0

VF

0 2000 4000 6000RENDA DA FAMÍLIA

FGTS: Renda Familiar e Taxa de Juros

≤2455,00 5% aa + TR 2455,00<x≤3275,00 6% aa + TR

3275,00<x≤5000,00 7,16%aa+ TR

5000,00<x≤5400,00 8,16% aa+ TR Prazo: 360 meses

Amortização: Price

Comprometimento de renda: 15%

Famílias Brasileiras e o Financiamento pelo FGTS:

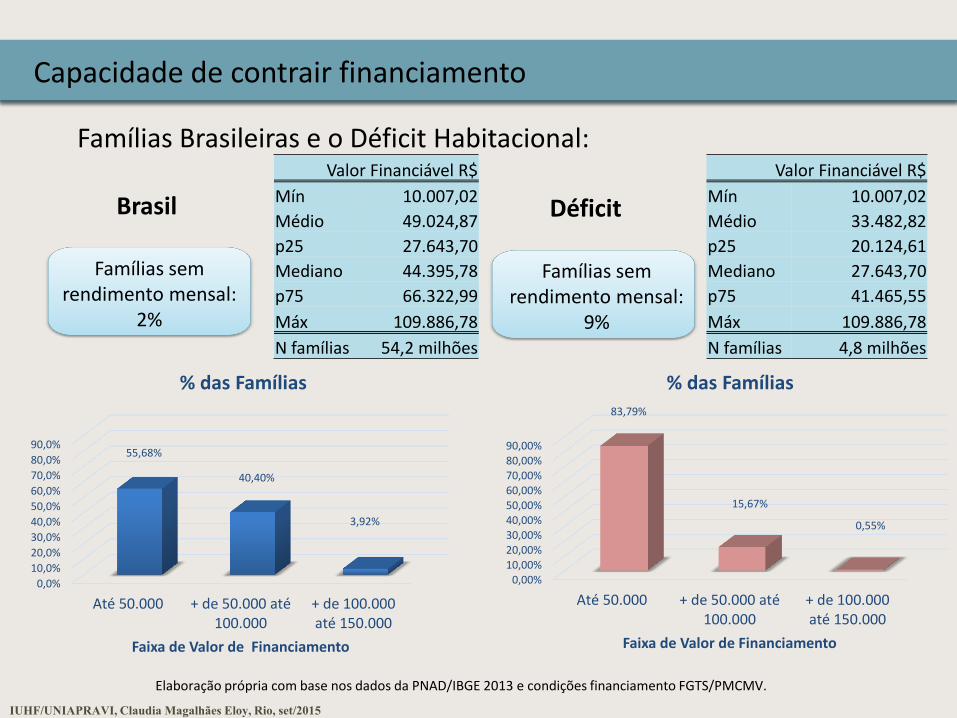

Famílias Brasileiras e o Déficit Habitacional:

Capacidade de contrair financiamento

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Elaboração própria com base nos dados da PNAD/IBGE 2013 e condições financiamento FGTS/PMCMV.

Valor Financiável R$

Mín 10.007,02

Médio 49.024,87

p25 27.643,70

Mediano 44.395,78

p75 66.322,99

Máx 109.886,78

N famílias 54,2 milhões

Valor Financiável R$

Mín 10.007,02

Médio 33.482,82

p25 20.124,61

Mediano 27.643,70

p75 41.465,55

Máx 109.886,78

N famílias 4,8 milhões

Famílias sem rendimento mensal:

2%

Famílias sem rendimento mensal:

9%

Brasil Déficit

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%90,00%

Até 50.000 + de 50.000 até100.000

+ de 100.000até 150.000

83,79%

15,67%

0,55%

Faixa de Valor de Financiamento

% das Famílias

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

Até 50.000 + de 50.000 até100.000

+ de 100.000até 150.000

55,68%

40,40%

3,92%

Faixa de Valor de Financiamento

% das Famílias

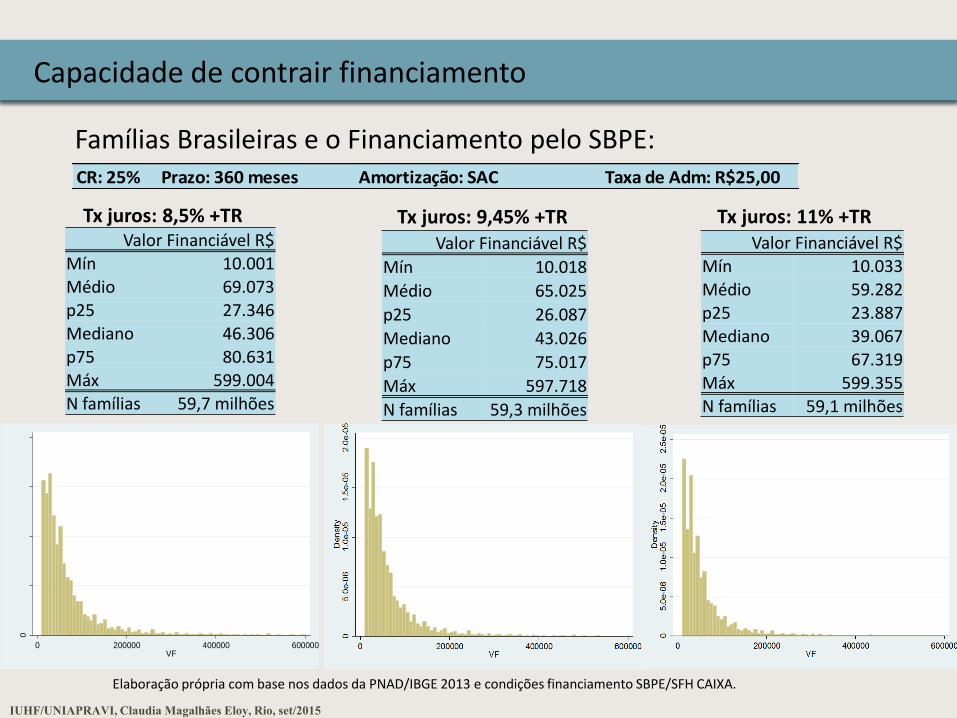

Famílias Brasileiras e o Financiamento pelo SBPE:

Capacidade de contrair financiamento

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

Elaboração própria com base nos dados da PNAD/IBGE 2013 e condições financiamento SBPE/SFH CAIXA.

0

5.0

e-0

61

.0e-0

51

.5e-0

52

.0e-0

5

Den

sity

0 200000 400000 600000VF

Valor Financiável R$ Mín 10.001

Médio 69.073 p25 27.346 Mediano 46.306

p75 80.631

Máx 599.004

N famílias 59,7 milhões

Valor Financiável R$

Mín 10.018

Médio 65.025

p25 26.087

Mediano 43.026

p75 75.017

Máx 597.718

N famílias 59,3 milhões

Valor Financiável R$ Mín 10.033

Médio 59.282 p25 23.887 Mediano 39.067

p75 67.319 Máx 599.355

N famílias 59,1 milhões

Tx juros: 8,5% +TR Tx juros: 9,45% +TR Tx juros: 11% +TR

CR: 25% Prazo: 360 meses Amortização: SAC Taxa de Adm: R$25,00

LTV: Regulamentar: máx 80% (Price) ou 90% (SAC) LTV médio de concessão: 70,1% LTV médio do estoque s/ correção garantias: 66,3% LTV médio do estoque c/ correção garantias: 54,8% (dez/2013, Banco Central, 2014)

Price x SAC

Outras condições da oferta de crédito

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015

O crédito habitacional em condições de mercado ainda não é acessível para boa parte das famílias brasileiras;

O SFH – FGTS e SBPE – ao prover crédito relativamente barato torna-se estratégico para ampliar o acesso;

Uma parte das famílias, em especial no conjunto do déficit, não é capaz de contrair crédito para adquirir uma unidade pronta, mesmo com taxas de juros reduzidas.

Considerações Finais

IUHF/UNIAPRAVI, Claudia Magalhães Eloy, Rio, set/2015