Національна енергетична компанія „УКРЕНЕРГО” ·...

TRANSCRIPT

Національна енергетична

компанія „УКРЕНЕРГО”

Фінансова звітність за рік, який закінчився 31 грудня 2013 року

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ЗМІСТ

Стор. ЗАЯВА ПРО ВІДПОВІДАЛЬНІСТЬ КЕРІВНИЦТВА ЩОДО ПІДГОТОВКИ ТА ЗАТВЕРДЖЕННЯ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ 1 ЗВІТ НЕЗАЛЕЖНИХ АУДИТОРІВ 2-3

ФІНАНСОВА ЗВІТНІСТЬ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ:

Звіт про фінансовий стан 4-5 Звіт про прибутки та збитки та інший сукупний дохід 6 Звіт про зміни у власному капіталі 7 Звіт про рух грошових коштів 8-9 Примітки до фінансової звітності 10-52

Назва «Делойт» стосується однієї або більшої кількості юридичних осіб, що належать до складу «Делойт Туш Томацу Лімітед», приватної компанії, відповідальність учасників якої обмежена наданими ними гарантіями, зареєстрованої згідно із законодавством Великобританії; причому кожна з таких юридичних осіб є самостійною і незалежною юридичною особою. Детальний опис юридичної структури «Делойт Туш Томацу Лімітед» і юридичних осіб, які входять до її складу, представлений у мережі Інтернет за адресою: www.deloitte.com/about. Детальний опис юридичної структури «Делойт» в СНД знаходиться за адресою: www.deloitte.com/ru/about. © 2014 ПрАТ «Делойт енд Туш ЮСК». Всі права застережено.

ПрАТ «Делойт енд Туш ЮСК»

вул. Жилянська, 48, 50а

Київ, 01033

Україна

Тел.: +38 (044) 490 9000

Факс: +38 (044) 490 9001

www.deloitte.ua

ЗВІТ НЕЗАЛЕЖНИХ АУДИТОРІВ Власнику та керівництву Національної енергетичної компанії „Укренерго”: Ми провели аудит фінансової звітності, яка додається, Національної енергетичної компанії „Укренерго” (надалі – „Компанія”), яка складається зі звіту про фінансовий стан на 31 грудня 2013 року та відповідних звітів про прибутки та збитки та інший сукупний дохід, зміни у власному капіталі та рух грошових коштів за рік, який закінчився цією датою, а також основних принципів облікової політики та інших пояснювальних приміток (надалі разом – „фінансова звітність”). Відповідальність керівництва за підготовку фінансової звітності Керівництво Компанії відповідає за підготовку та достовірне подання цієї фінансової звітності у відповідності до Міжнародних стандартів фінансової звітності, а також за створення такої системи внутрішнього контролю, яка, на думку керівництва, є необхідною для підготовки фінансової звітності, яка не містить суттєвих викривлень внаслідок фінансових зловживань або помилок. Відповідальність аудиторів Нашою відповідальністю є висловлення думки щодо цієї фінансової звітності на основі проведеного нами аудиту. Ми провели аудит відповідно до Міжнародних стандартів аудиту. Ці стандарти вимагають обов’язкового виконання вимог професійної етики, а також планування та проведення аудиту з метою отримання обґрунтованої впевненості в тому, що дана фінансова звітність не містить суттєвих викривлень. Аудит включає виконання процедур, необхідних для отримання аудиторських доказів, які підтверджують суми та розкриття інформації у фінансовій звітності. Вибір процедур базується на професійному судженні аудиторів, включаючи оцінку ризиків щодо суттєвих викривлень фінансової звітності внаслідок фінансових зловживань або помилок. Оцінка таких ризиків включає огляд системи внутрішнього контролю над підготовкою та достовірним поданням фінансової звітності Компанії з метою розробки аудиторських процедур, які відповідають даним обставинам, а не з метою висловлення думки щодо ефективності системи внутрішнього контролю Компанії. Аудит також включає оцінку доречності використання облікової політики та обґрунтованості бухгалтерських оцінок, зроблених керівництвом, а також оцінку загального подання фінансової звітності. Ми вважаємо, що отримані нами аудиторські докази забезпечують достатню та обґрунтовану основу для надання нашої думки щодо достовірного подання цієї фінансової звітності. Висловлення думки На нашу думку, ця фінансова звітність відображає достовірно, в усіх суттєвих аспектах, фінансовий стан Компанії на 31 грудня 2013 року, а також фінансові результати її діяльності та рух грошових коштів за рік, який закінчився цією датою, у відповідності до Міжнародних стандартів фінансової звітності.

3

Пояснювальний розділ

Ми звертаємо вашу увагу на Примітку 2 до цієї фінансової звітності. Вплив економічної кризи та політичної нестабільності, які тривають в Україні, а також їхнє остаточне врегулювання неможливо передбачити з достатньою вірогідністю, і вони можуть негативно вплинути на економіку України та операційну діяльність Компанії. Наша думка не містить жодних застережень із цього питання. Інші питання Аудит фінансової звітності Компанії за рік, який закінчився 31 грудня 2012 року, проводив інший аудитор, чий звіт від 27 червня 2013 року містив безумовно-позитивну думку щодо зазначеної фінансової звітності. 5 серпня 2014 року

4

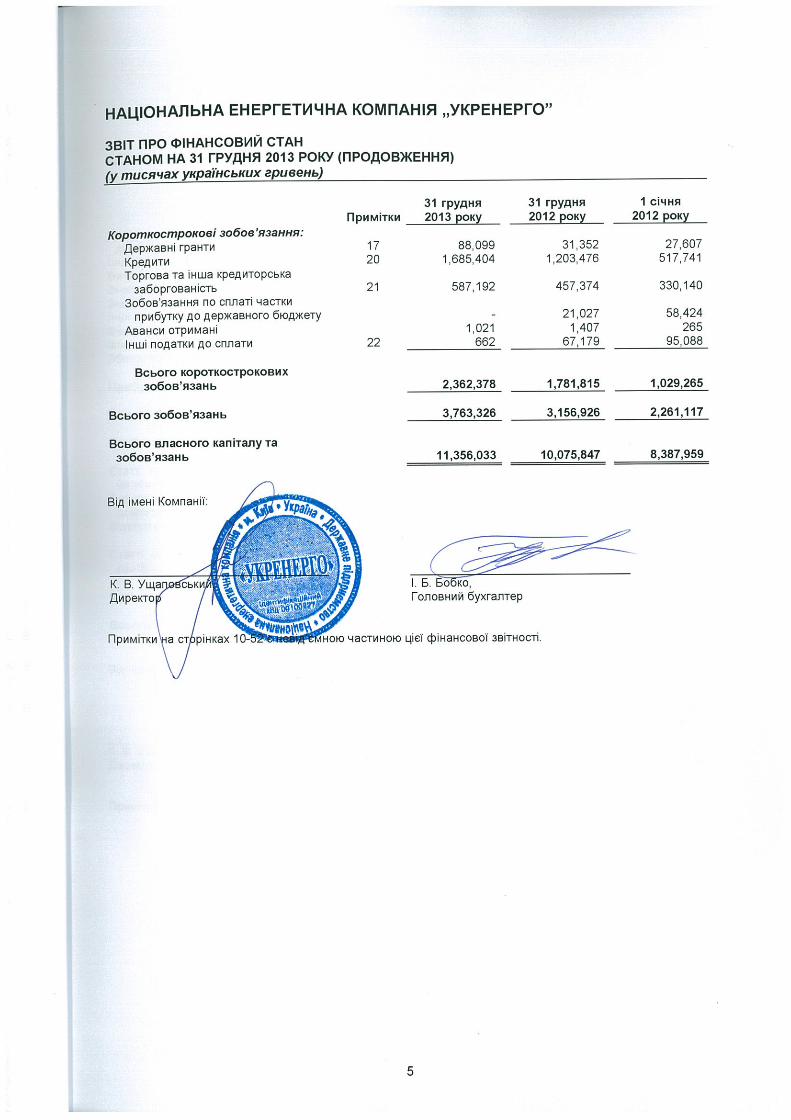

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ЗВІТ ПРО ФІНАНСОВИЙ СТАН СТАНОМ НА 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень)

Примітки 31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

АКТИВИ Необоротні активи:

Основні засоби 6 10,411,562 8,858,390 7,669,622 Нематеріальні активи 7 34,747 44,024 39,307 Передоплати за основні засоби 8 213,742 417,952 210,225 Довгострокова торгова дебіторська

заборгованість 10 22,993 29,384 35,048 Інші довгострокові активи 5,522 4,463 300

Всього необоротних активів 10,688,566 9,354,213 7,954,502

Оборотні активи:

Запаси 9 100,103 73,436 65,171 Торгова та інша дебіторська

заборгованість 10 310,886 268,372 212,976 Передоплати та інші оборотні активи 11 11,197 29,249 13,515 Передоплата частки прибутку до

сплати до державного бюджету 15,940 - - Передоплата з податку на прибуток

підприємств 12 40,939 - - ПДВ до відшкодування та

передоплати інших податків 13 23,075 16,184 24,459 Грошові кошти та їх еквіваленти 14 113,155 63,674 106,834 Грошові кошти, обмежені до

використання 15 52,172 270,719 10,502

Всього оборотних активів 667,467 721,634 433,457

Всього активів 11,356,033 10,075,847 8,387,959

ВЛАСНИЙ КАПІТАЛ ТА

ЗОБОВ’ЯЗАННЯ Власний капітал: 16

Статутний капітал 1,225,115 1,225,115 1,225,115 Додатковий оплачений капітал 190,252 190,252 156,440 Нерозподілений прибуток 6,177,340 5,503,554 4,745,287

Всього власного капіталу 7,592,707 6,918,921 6,126,842

Довгострокові зобов’язання:

Державні гранти 17 835,453 869,180 769,552 Кредиторська заборгованість за

основні засоби 62,426 14,989 1,287 Зобов’язання за пенсійними та

іншими довгостроковими виплатами 18 253,822 260,706 254,139

Відстрочені податкові зобов’язання 19 249,247 230,236 206,874

Всього довгострокових

зобов’язань 1,400,948 1,375,111 1,231,852

8

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ (у тисячах українських гривень)

2013 2012

ОПЕРАЦІЙНА ДІЯЛЬНІСТЬ: Прибуток до оподаткування 828,966 1,095,627

Коригування на узгодження прибутку і чистих грошових коштів,

отриманих від операційної діяльності: Знос та амортизація 623,080 573,429 Збиток від нереалізованих курсових різниць, нетто 32,262 16,522 Дохід від державних грантів, визнаний у поточному році (30,650) (27,607) Списання ПДВ - (48,685) (Сторнування уцінки)/уцінка запасів (1,150) 732 Нарахування за зобов’язаннями за пенсійними та іншими

довгостроковими виплатами 13,746 12,802 Збиток від вибуття основних засобів та нематеріальних активів 12,282 7,705 Безоплатно отримані основні засоби (4,778) - Формування резерву витрат на покриття збитків від безнадійної

торгової та іншої дебіторської заборгованості 24,261 57,945 Дохід від обліку кредиторської заборгованості за основні

засоби за амортизованою вартістю (10,103) - Фінансові витрати 44,566 32,427 Фінансові доходи (18,240) (8,034)

Операційний прибуток до змін в оборотному капіталі 1,514,242 1,712,863

Збільшення запасів (25,517) (8,997) Збільшення торгової та іншої дебіторської заборгованості (60,384) (104,839) Зменшення/(збільшення) передоплат та інших оборотних активів 18,052 (15,318) (Збільшення)/зменшення ПДВ до відшкодування та передоплат

інших податків (6,891) 8,275 Збільшення інших довгострокових активів (1,059) (4,163) (Зменшення)/збільшення авансів отриманих (386) 1,142 (Зменшення)/збільшення торгової та іншої кредиторської

заборгованості (33,324) 60,450 (Зменшення)/збільшення інших податків до сплати (62,962) 21,141

Відсотки отримані 18,240 8,034 Відсотки сплачені (40,099) (18,983) Податок на прибуток сплачений (108,389) (118,405) Виплачені зобов’язання за пенсійними та іншими довгостроковими

виплатами (10,855) (18,704)

Чисті грошові кошти, отримані від операційної діяльності 1,200,668 1,522,396

ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ:

Придбання основних засобів та нематеріальних активів (1,720,669) (1,836,088) Капіталізовані відсотки, сплачені у результаті придбання

основних засобів (34,858) (35,661)

Чисті грошові кошти, використані в інвестиційній діяльності (1,755,527) (1,871,749)

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

10

1. ЗАГАЛЬНА ІНФОРМАЦІЯ Державне підприємство „Національна енергетична компанія „Укренерго” (надалі – „Компанія”) було створене у результаті об’єднання державних підприємств „Національний диспетчерський центр електроенергетики України” та Державної електричної компанії „Укрелектропередача” відповідно до вимог Закону України „Про електроенергетику” та Наказу Міністерства палива та енергетики України від 15 квітня 1998 року. Компанія підпорядковується Міністерству енергетики та вугільної промисловості України, яке Наказом від 24 липня 2000 року затвердило Статут Компанії. Основною діяльністю Компанії є надання послуг із передачі електричної енергії магістральними електричними мережами та централізоване диспетчерське управління об’єднаною енергосистемою України. Компанія є суб’єктом природної монополії у сфері передачі електричної енергії магістральними електричними мережами. Тарифи на передачу електричної енергії та диспетчеризацію регулюються та затверджуються Національною комісією, що здійснює державне регулювання у сфері енергетики („НКРЕ”). Станом на 31 грудня 2013 року до складу Компанії входять: Головний офіс та 16 відокремлених підрозділів. Головний офіс Компанії знаходиться за адресою: вул. С. Петлюри, 25, м. Київ, Україна. Станом на 31 грудня 2013 року Компанія налічувала 16,743 співробітники (31 грудня 2012: 15,933 співробітники, 1 січня 2012: 15,794 співробітника).

2. ОПЕРАЦІЙНЕ СЕРЕДОВИЩЕ Операційне середовище – Починаючи із листопада 2013 року, Україна знаходиться у стані політичних та економічних потрясінь. Українська гривня девальвувала щодо основних світових валют, і для підтримання стабільності економіки необхідне істотне зовнішнє фінансування. Уряд України проводив переговори з Міжнародним Валютним Фондом („МВФ”) та іншими фінансовими інституціями щодо надання фінансової допомоги та у квітні 2014 року Рада Директорів МВФ схвалила дворічну програму фінансової допомоги для України загальною сумою 17.01 мільярдів доларів США. Частина фінансової допомоги в розмірі 3.19 мільярдів доларів США вже була отримана в травні 2014 року. Суверенний кредитний рейтинг України знаходиться на рівні CCC із стабільним прогнозом. У лютому 2014 року Парламент України проголосував рішення щодо відновлення дії Конституції 2004 року та відставку чинного Президента. У березні 2014 року Крим, автономна республіка у складі України, був фактично анексований Російською Федерацією. 25 травня 2014 року були проведені президентські вибори і було обрано нового Президента України. У 2014 році операційна діяльність НБУ, банківської системи і підприємств загалом зазнала додатково негативного впливу у результаті розгортання сепаратистських рухів та розвалу системи правопорядку у Луганській та Донецькій областях. Стабілізація економіки та політичної ситуації залежить, великою мірою, від зусиль українського уряду, при цьому подальший розвиток економічної та політичної ситуації на разі неможливо передбачити, і її негативний вплив на економіку України може продовжуватися.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

11

3. НОВІ ТА ПЕРЕГЛЯНУТІ МІЖНАРОДНІ СТАНДАРТИ, ЯКІ ВИПУЩЕНІ АЛЕ НЕ НАБУЛИ ЧИННОСТІ Станом на дату затвердження цієї фінансової звітності такі стандарти та тлумачення, а також поправки до стандартів, були випущені, але ще не набули чинності стосовно звітного періоду:

Стандарти та тлумачення

Набувають чинності для

річних періодів, які починаються на

або після:

Поправки до МСБО 32 „Фінансові інструменти: подання інформації” –

Рекомендації до застосування щодо взаємного заліку фінансових активів та фінансових зобов’язань 1 січня 2014 року

Поправки до МСБО 36 „Розкриття інформації щодо суми відшкодування нефінансових активів” 1 січня 2014 року

Поправки до МСБО 39 „Передача прав за похідними фінансовими інструментами та подовження обліку хеджування” 1 січня 2014 року

КТ МCФЗ 21 „Збори” 1 січня 2014 року Поправки до МСФЗ 10 „Консолідована фінансова звітність”, МСФЗ 12

„Розкриття інформації щодо часток в інших підприємствах” та МСБО 27 „Окрема фінансова звітність” – Інвестиційні підприємства 1 січня 2014 року

Поправки МСБО 19 „Виплати працівникам” – Пенсійні плани із визначеним виплатами: внески працівників

Щорічного вдосконалення МСФЗ 2010-2012 1 липня 2014 Щорічного вдосконалення МСФЗ 2011-2013 1 липня 2014 Поправки до МСФЗ 7 „Фінансові інструменти: розкриття інформації” –

Розкриття інформації про перше застосування МСФЗ 9 1 січня 2015 року Поправки до МСФЗ 7 „Фінансові інструменти: розкриття інформації” –

Розкриття інформації про додатковий облік хеджування (і відповідні поправки) у результаті впровадження глави про облік хеджування у МСФЗ 9

Застосовуються разом із МСФЗ 9

МСФЗ 9 „Фінансові інструменти: класифікація та оцінка і облік фінансових зобов’язань та припинення їхнього визнання” 1 січня 2015 року

Поправки до МСФЗ 9 „Фінансові інструменти: класифікація та оцінка і облік фінансових зобов’язань та припинення їхнього визнання” – Перенесення на майбутній період обов’язкової дати набуття чинності МСФЗ 9 та поправки щодо розкриття інформації про перехід 1 січня 2015 року

Поправки до МСФЗ 9 „Фінансові інструменти: класифікація та оцінка і облік фінансових зобов’язань та припинення їхнього визнання” – Впровадження глави про облік хеджування та дозволу про дострокове застосування вимог щодо подання у складі інших сукупних доходів „власних кредитних” прибутків або збитків від фінансових зобов’язань, визначених як такі, що оцінюються за справедливою вартістю, без дострокового застосування інших вимог МСФЗ 9 1 січня 2017 року

МСФЗ 14 „Відстрочені рахунки тарифного регулювання” 1 січня 2016 року МСФЗ 15 „Дохід від контрактів з покупцями” 1 січня 2017 року

Наразі керівництво Компанії здійснює оцінку впливу застосування поправок до МСБО 19 „Виплати працівникам”, МСБО 32 „Фінансові інструменти: подання інформації”, МСБО 36 „Розкриття інформації щодо суми відшкодування нефінансових активів”, МСФЗ 9 „Фінансові інструменти”, МСФЗ 15 „Дохід від контрактів з покупцями” та поправок до МСФЗ 7 „Фінансові інструменти: розкриття інформації”. Щодо інших стандартів та тлумачень, то, за оцінками керівництва, їхнє прийняття до застосування у майбутніх періодах не завдасть суттєвого впливу на консолідовану фінансову звітність Компанії.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

12

4. ОСНОВНІ ПОЛОЖЕННЯ ОБЛІКОВОЇ ПОЛІТИКИ Мета фінансової звітності та перше застосування Міжнародних стандартів фінансової звітності – До 1 січня 2012 року Компанія не готувала фінансову звітність у повній відповідності до Міжнародних стандартів фінансової звітності („МСФЗ”). Дана фінансова звітність є першим повним комплектом фінансової звітності, складеної у відповідності до МСФЗ, що є результатом прийняття МСФЗ 1 „Перше застосування Міжнародних стандартів фінансової звітності” („МСФЗ 1”) станом на 1 січня 2012 року. МСФЗ 1 вимагає, щоб фінансова звітність готувалась на основі облікової політики, яка відповідає вимогам усіх Міжнародних стандартів бухгалтерського обліку („МСБО”) та МСФЗ, що є чинними на дату підготовки першого повного комплекту фінансової звітності згідно з МСФЗ. Відповідно, фінансова звітність за рік, який закінчився 31 грудня 2013 року, була підготовлена згідно з вимогами усіх випущених на дату затвердження цієї фінансової звітності МСБО, МСФЗ та тлумачень, затверджених Комітетом з тлумачень Міжнародної фінансової звітності („КТМФЗ”), які є чинними станом на 31 грудня 2013 року. Компанія веде свій бухгалтерський облік відповідно до українських Положень (стандартів) бухгалтерського обліку („П(с)БО”). Принципи та процедури бухгалтерського обліку за П(с)БО можуть відрізнятися від загальноприйнятих принципів та процедур згідно з МСФЗ. Відповідно, ця фінансова звітність, яка була підготовлена на основі бухгалтерських записів Компанії згідно з П(с)БО, містить коригування, необхідні для представлення такої фінансової звітності згідно з МСФЗ. Узгодження власного капіталу, відображеного згідно з П(с)БО та МСФЗ – узгодження власного капіталу, відображеного згідно з П(с)БО та МСФЗ, представлено таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

Відповідно до П(с)БО (не перевірено

аудитом) 7,465,396 6,798,612 5,947,846 Коригування вартості основних засобів

переоцінених до умовної вартості згідно з МСФЗ 1 1,134,981 1,284,903 1,425,093

Нарахування резерву сумнівної дебіторської заборгованості від Державного підприємства „Енергоринок” та інших суб’єктів господарювання (628,143) (788,595) (761,951)

Визнання зобов’язання за пенсійними та іншими довгостроковими виплатами працівникам (253,822) (260,706) (254,139)

Визнання відстроченого податкового зобов’язання (194,554) (183,069) (233,547)

Визнання доходу від списання зобов’язань зі сплати ПДВ 48,685 48,685 -

Сторнування раніше знеціненого незавершеного будівництва 31,409 28,038 -

Нарахування резерву по преміях персоналу (28,123) (18,707) (18,539) Уцінка запасів (13,408) (14,558) (13,826) Визнання кредитів за амортизованою

вартістю 56,948 52,882 47,476 Інші коригування (26,662) (28,564) (11,571)

Відповідно до МСФЗ 7,592,707 6,918,921 6,126,842

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

13

Узгодження фінансових результатів Компанії згідно з П(с)БО і МСФЗ за роки, що закінчилися 31 грудня 2013 і 2012 років, представлено таким чином: 2013 2012

Всього сукупних доходів відповідно до П(с)БО

(не перевірено аудитом) 788,761 1,039,150

Коригування амортизації основних засобів переоцінених до умовної вартості згідно з МСФЗ 1 (149,922) (140,190)

Сторнування/(нарахування) резерву сумнівної дебіторської заборгованості від Державного підприємства „Енергоринок” та інших суб’єктів господарювання 160,452 (26,644)

Визнання витрат за зобов’язаннями за пенсійними та іншими довгостроковими виплатами працівникам (42,819) (24,595)

Коригування відстроченого податкового зобов’язання (3,533) 50,478 Нарахування резерву по преміях персоналу (9,416) (168) Визнання доходу від списання зобов’язань зі сплати ПДВ - 48,685 Сторнування раніше знеціненого незавершеного будівництва 3,371 28,038 Визнання кредитів за амортизованою вартістю 4,066 5,406 Інші коригування 3,052 (17,725)

Чистий прибуток відповідно до МСФЗ 754,012 962,435

Актуарний прибуток від зобов’язань за пенсійними та іншими

довгостроковими виплатами працівникам 49,703 18,028 Відстрочений податок на інший сукупний дохід (7,952) (1,707)

Всього коригувань інших сукупних доходів 41,751 16,321

Відповідно до МСФЗ 795,763 978,756

Основа підготовки фінансової звітності – Ця фінансова звітність була підготовлена на основі принципу історичної вартості. Історична вартість переважно визначається на основі справедливої вартості компенсації, сплаченої в обмін на активи. Справедлива вартість визначається як ціна, яка була б отримана у результаті продажу активу або сплачена у результаті передачі зобов’язання у звичайній операції між учасниками ринку на дату оцінки, незалежно від того, чи підлягає ця ціна безпосередньому спостереженню або оцінці із використанням іншої методики оцінки. Під час оцінки справедливої вартості активу або зобов’язання Компанія бере до уваги характеристики відповідного активу або зобов’язання так, ніби учасники ринку враховували ці характеристики під час визначення ціни активу або зобов’язання на дату оцінки. Справедлива вартість для цілей оцінки та/або розкриття у цій фінансовій звітності визначається на такій основі, за виключенням операцій виплат на основі акцій, які входять у сферу застосування МСФЗ 2 „Платіж на основі акцій”, операцій оренди, які входять у сферу застосування МСБО 17 „Оренда”, та оцінок, які мають певну схожість зі справедливою вартістю, але не є справедливою вартістю, такі як чиста вартість реалізації згідно з МСБО 2 „Запаси” або вартість під час використання згідно з МСБО 36 „Зменшення корисності активів”.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

14

Окрім того, для цілей фінансової звітності оцінки справедливої вартості розподіляються за категоріями на Рівні 1, 2 або 3 у залежності від того, наскільки вхідні дані, використані для оцінок справедливої вартості, піддаються спостереженню, і важливості таких вхідних даних для оцінки справедливої вартості у цілому, які можна викласти таким чином:

вхідні дані Рівня 1 являють собою ціни котирування (без коригування) на активних ринках на ідентичні активи або зобов’язання, до яких підприємство може мати доступ на дату оцінки;

вхідні дані Рівня 2 являють собою вхідні дані (окрім цін котирування, віднесених до Рівня 1), які можна спостерігати для активу чи зобов’язання, прямо або опосередковано; та

вхідні дані Рівня 3 – це вхідні дані для активу чи зобов’язання, яких немає у відкритому доступі.

Функціональна валюта та валюта подання – Функціональною валютою та валютою подання цієї фінансової звітності Компанії є українська гривня. Операції у валютах, які відрізняються від функціональної валюти Компанії, вважаються операціями в іноземних валютах. Операції в іноземних валютах – Операції, деноміновані у валютах, які відрізняються від функціональної валюти, перераховуються у функціональну валюту із використанням курсу обміну валют, який переважав на дату операції. Монетарні активи і зобов’язання, деноміновані в іноземних валютах, перераховуються у функціональну валюту за курсами обміну, які діяли на звітну дату. Немонетарні статті, які оцінюються за історичною вартістю в іноземній валюті, перераховуються із використанням курсів обміну валют станом на дати первісних операцій. Немонетарні статті, які оцінюються за справедливою вартістю в іноземній валюті, перераховуються із використанням курсів обміну валют на дату визначення справедливої вартості. Курсові різниці визнаються у складі прибутку або збитку у тому періоді, в якому вони виникають. Курси обміну валют, використані під час підготовки цієї фінансової звітності, представлені таким чином:

Валюта

Станом на 31 грудня 2013 року

Середній курс обміну

валют за 2013 рік

Станом на 31 грудня 2012 року

Середній курс обміну

валют за 2012 рік

Станом на 1 січня

2012 року

Гривня/Долар США 7.9930 7.9930 7.9930 7.9910 7.9898 Гривня/Євро 11.0415 10.6116 10.5372 10.2692 10.2981

Визнання доходів – Доходи оцінюються за справедливою вартістю компенсації отриманої або яка має бути отримана та становлять суми до отримання від надання послуг передачі електроенергії та диспетчеризації у ході звичайної діяльності, за вирахуванням очікуваних сум повернень, торгових та інших подібних знижок, а також за вирахуванням податку на додану вартість („ПДВ”). Доходи від надання послуг визнаються, коли суму доходів можна визначити достовірно і коли існує ймовірність, що Компанія отримає економічні вигоди, пов’язані з цією операцією, а також коли можна достовірно визначити витрати понесені або які будуть понесені у зв’язку із цією операцією. Доходи визначаються на основі застосування затверджених тарифів на передачу електроенергії, прийнятих Національною комісією, що здійснює державне регулювання у сфері енергетики. Визнання витрат – Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони були здійснені.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

15

Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Фінансові доходи та витрати – Витрати за кредитами, які безпосередньо стосуються придбання, будівництва або виробництва кваліфікованих активів, тобто активів, для підготовки яких до їхнього використання за призначенням або продажу потрібен істотний період часу, додаються до первісної вартості цих активів до того часу, поки активи не будуть, в основному, готові до їхнього використання за призначенням або продажу. Інвестиційні доходи, зароблені за тимчасовою інвестицією спеціальних кредитів, які очікують своїх витрат за кваліфікованими активами, вираховуються із суми витрат за кредитами, які підлягають капіталізації. Усі інші витрати за кредитами визнаються у складі прибутку або збитку того періоду, в якому вони були понесені. Фінансові доходи включають відсоткові доходи за інвестованими коштами. Фінансові доходи визнаються у тому періоді, в якому вони нараховуються, беручи до уваги фактичну дохідність відповідного активу. Оренда – Оренда класифікується як фінансова, якщо за умовами оренди орендар приймає на себе практично усі ризики і вигоди, пов’язані з володінням активом. Будь-яка інша оренда класифікується як операційна. Витрати за операційною орендою визнаються як витрати поточного періоду протягом відповідного терміну оренди. Компанія як орендар – Платежі за договорами операційної оренди визнаються як витрати на прямолінійній основі протягом строку дії відповідної оренди, за винятком випадків, коли інший системний спосіб краще характеризує ті часові рамки, в яких можуть бути реалізовані економічні вигоди від орендованого активу. Умовні орендні платежі, які виникають за договорами операційної оренди, визнаються як витрати у тому періоді, у якому вони були понесені. Державні гранти – Державні гранти не визнаються доти, доки не має обґрунтованої впевненості в тому, що Компанія виконає всі вимоги їх надання, та в тому, що вони будуть отримані. Державні гранти визнаються у складі прибутку або збитку на систематичній основі протягом тих періодів, у яких Компанія визнає відповідні витрати, для компенсування яких ці гранти призначалися. При цьому державні гранти, основною умовою яких є прийняття Компанією зобов’язань на придбання, будівництво або отримання у інший спосіб необоротних активів, визнаються як доходи майбутніх періодів у звіті про фінансовий стан, із подальшим перенесенням до складу прибутків або збитків на системній та раціональній основі протягом строку корисного використання відповідних активів. Забезпечення – Забезпечення визнаються, коли Компанія має поточне зобов’язання (юридичне або конструктивне) внаслідок минулої події, і при цьому вірогідним є те, що Компанія буде змушена погасити це зобов’язання, і можна зробити достовірну оцінку цього зобов’язання. Зобов’язання за пенсійними та іншими довгостроковими виплатами працівникам Державний пенсійний план із визначеними внесками – Компанія здійснює виплати до Державного пенсійного фонду України виходячи із заробітної плати кожного працівника. Витрати Компанії за такими внесками включені у статтю „Витрати на персонал”. Ці суми включаються до складу витрат у тому періоді, в якому вони були фактично понесені.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

16

Пенсійні зобов’язання зі встановленими виплатами – Компанія зобов’язана компенсувати Державному пенсійному фонду України кошти за пенсії, які виплачуються державою працівникам Компанії, які працювали у шкідливих для здоров’я умовах праці і, відповідно, отримали право виходу на пенсію та одержання пенсії раніше визначеного пенсійним законодавством віку. Ці пенсійні плани зі встановленими виплатами („Плани”) не мають фінансового фонду та відповідних активів на його здійснення. Витрати, пов’язані з даними Планами, нараховуються у цій фінансовій звітності з використанням методу прогнозованої облікової одиниці стосовно працівників, які мають право на такі виплати. Чисте зобов’язання Компанії відносно цих Планів розраховується окремо за кожним Планом шляхом оцінки суми майбутніх виплат, які належать працівникам за надані ними послуги у поточному та попередньому періодах. Сума виплати потім дисконтується для визначення поточної вартості зобов’язання, яке відображається у звіті про фінансовий стан. Ставка дисконтування оцінюється з використанням фактичної дохідності корпоративних цінних паперів або державних цінних паперів, які мають високий рейтинг і такий же термін погашення, як і відповідне пенсійне зобов’язання, та якими торгують на світових фондових ринках, та коригується з урахуванням середнього очікуваного рівня інфляції. Категорії витрат по пенсійній програмі із визначеними виплатами представлені таким чином:

Вартість послуг (включаючи вартість послуг поточного та минулих періодів, а також прибутки або збитки від секвестрів і погашень по пенсійному плану);

Чистий процентний дохід/(витрати); і

Переоцінка. Компанія відображає перші два компоненти витрат у складі прибутків та збитків в статті “Витрати на персонал”. Прибутки та збитки від секвестру визнаються як вартість послуг минулих періодів. Зобов’язання Компанії за пенсійним планом з визначеними виплатами відображено у фінансовій звітності відповідно до вимог Міжнародного стандарту бухгалтерського обліку 19 „Виплати працівникам” у редакції, що діє станом на 31 грудня 2013 року. Згідно з цими вимогами, актуарні прибутки та збитки відображаються у фінансовій звітності в повному обсязі в тому звітному періоді, в якому вони виникали. Актуарними прибутками та збитками є зміни в зобов’язаннях щодо визначених виплат, які походять від коригувань на основі набутого досвіду (тобто впливу різниць між попередніми актуарними припущеннями та тим, що фактично відбулось) та впливу змін в актуарних припущеннях. Інші додаткові виплати працівникам – Відповідно до колективної угоди Компанія здійснює одноразові виплати у момент виходу на пенсію працівників, які пропрацювали тривалий час, у розмірі до шести місячних заробітних плат та інші різноманітні ювілейні виплати. Сума таких платежів залежить від періоду надання послуг працівником Компанії. Ці ювілейні виплати являють собою довгострокові виплати працівникам і не мають спеціального фонду. Чисте зобов’язання Компанії стосовно цих виплат розраховується з використанням тієї самої політики, яка описана вище для пенсійних зобов’язань. Податок на прибуток – Витрати з податку на прибуток або збиток за рік становлять суму поточного податку і відстроченого податку.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

17

Поточний податок – Податок, який підлягає сплаті у поточному періоді, розраховується виходячи із суми оподатковуваного прибутку за рік. Оподатковуваний прибуток відрізняється від прибутку або збитку, відображеного у звіті про прибутки та збитки та інший сукупний дохід, тому що в нього не включені статті доходів або витрат, які підлягають оподатковуванню або які враховуються для визначення об’єкту оподаткування в інші роки, а також тому, що в нього не включаються статті, які ніколи не підлягатимуть оподатковуванню або які ніколи не враховуватимуться для визначення об’єкта оподаткування. Зобов’язання Компанії з поточного податку на прибуток розраховується з використанням діючих або фактично діючих податкових ставок станом на звітну дату. Відстрочений податок – Відстрочений податок визнається стосовно різниць між балансовою вартістю активів і зобов’язань у фінансовій звітності та відповідними податковими базами, які використовуються для розрахунку оподатковуваного прибутку, і обліковується із застосуванням методу балансових зобов’язань. Відстрочені податкові зобов’язання зазвичай визнаються щодо всіх оподатковуваних тимчасових різниць, а відстрочені податкові активи зазвичай визнаються стосовно всіх тимчасових різниць, які відносяться на податкові витрати, що враховуються для визначення об’єкту оподаткування, у тому обсязі, щодо якого існує ймовірність отримання оподатковуваного прибутку, за рахунок якого можна буде реалізувати ці тимчасові різниці, які відносять на податкові витрати. Такі активи і зобов’язання не визнаються, якщо тимчасові різниці виникають з гудвілу або в результаті первісного визнання (крім випадків об’єднання підприємств) інших активів і зобов’язань в рамках операції, яка не впливає ні на оподатковуваний прибуток, ні на обліковий прибуток. Балансова вартість відстрочених податкових активів переглядається на кожну звітну дату і знижується у тій мірі, в якій відсутня ймовірність одержання достатнього оподатковуваного прибутку, який дозволить відшкодувати повністю або частково суму даного активу. Відстрочені податкові активи та зобов’язання оцінюються за податковими ставками, які, як очікується, будуть застосовуватися у тому періоді, в якому актив буде реалізований або буде погашене зобов’язання, на основі діючих або фактично діючих податкових ставок (та податкових законів) на звітну дату. Оцінка відстрочених податкових зобов’язань і активів відображає податкові наслідки, які можуть виникнути у результаті використання Компанією на звітну дату того або іншого методу для відшкодування або погашення балансової вартості своїх активів та зобов’язань. Поточний та відстрочений податки за період – Поточний та відстрочений податки визнаються як витрати або доходи у складі прибутку або збитку, за винятком випадків коли вони відносяться до статей, які відображаються безпосередньо у складі власного капіталу або інших сукупних доходів (у цьому випадку податки також визнаються безпосередньо у складі власного капіталу або інших сукупних доходів). Протягом року, який закінчився 31 грудня 2013 року, ставка податку на прибуток підприємств для Компанії становила 19% (протягом року, який закінчився 31 грудня 2012 року 21%). Основні засоби – Основні засоби відображаються за історичною вартістю, за вирахуванням будь-якого накопиченого зносу та накопичених збитків від знецінення, окрім об’єктів основних засобів, які були придбані або побудовані Компанією до 1 січня 2012 року. Компанія використала справедливу вартість основних засобів як доцільну вартість станом на дату переходу до МСФЗ, а саме 1 січня 2012 року. Керівництво використало результати оцінки основних засобів, виконаної незалежними професійними оцінювачами, для визначення їхньої справедливої вартості станом на цю дату.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

18

Більша частина основних засобів Компанії має вузькоспеціалізований характер і не може бути продана на відкритому ринку інакше, ніж як складова частина діючого бізнесу. За винятком деяких одиниць виробничого обладнання і будівель, які були оцінені на основі результатів нещодавніх ринкових операцій, ринок для аналогічних спеціалізованих основних засобів в Україні не є активним і не забезпечує достатньої кількості продажів порівнянних основних засобів для використання ринкового підходу до визначення справедливої вартості. Отже, справедлива вартість спеціалізованих основних засобів була визначена з використанням, головним чином, відновлювальної вартості за вирахуванням амортизації. Цей метод передбачає використання вартості відновлення або заміни основних засобів, скоригованої на фізичний, функціональний чи економічний знос, а також на старіння. Відновлювальна вартість за вирахуванням амортизації була визначена на основі даних, отриманих із внутрішніх джерел, а також на основі аналізу українського та міжнародних ринків для аналогічних основних засобів. Крім того, у процесі визначення цієї вартості залучалися галузеві експерти та постачальники основних засобів як в Україні, так і за кордоном. Придбані (створені) основні засоби зараховуються на баланс за первісною вартістю. Первісна вартість об’єкта основних засобів включає (а) ціну його придбання, включаючи імпортні мита та податки на придбання, які не підлягають відшкодуванню, після вирахування торгових та інших знижок; (б) будь-які витрати, які безпосередньо стосуються доставки об’єкта основних засобів до місцезнаходження та приведення у стан, який забезпечує його функціонування відповідно до намірів керівництва Компанії; (в) початкову оцінку витрат на демонтаж та видалення об’єкта основних засобів та відновлення ділянки, яку він займає, зобов’язання стосовно чого Компанія бере на себе або у момент придбання даного об’єкта, або внаслідок його експлуатації протягом певного періоду часу в цілях, не пов’язаних із виробничою діяльністю протягом цього періоду. Вартість активів, створених власними силами, включає вартість матеріалів, прямі витрати на оплату праці та відповідну частку виробничих накладних витрат. Сума, яка підлягає амортизації – це первісна вартість об’єкта основних засобів, за вирахуванням його ліквідаційної вартості. Ліквідаційна вартість активу – це очікувана сума, яку Компанія одержала б на даний момент від реалізації об’єкта основних засобів, після вирахування очікуваних витрат на вибуття, якби даний актив досяг того віку й стану, у якому, як можна очікувати, він буде перебувати наприкінці строку свого корисного використання. Знос основних засобів нараховується з метою списання первісної (доцільної) вартості (за винятком незавершеного виробництва) за мінусом залишкової вартості, протягом строку їх використання застосовуючи прямолінійний метод. Строк корисного використання об’єктів основних засобів визначається експертним шляхом при передачі об’єктів основних засобів в експлуатацію. Строки корисного використання груп основних засобів представлені таким чином:

Будівлі та споруди 30-50 років Виробниче обладнання 20-50 років Офісне обладнання та транспортні засоби 3-8 років

Ліквідаційна вартість, строки корисного використання та метод нарахування амортизації переглядаються на кінець кожного фінансового року. Вплив будь-яких змін порівняно з попередніми оцінками обліковується як зміна облікової оцінки.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

19

Прибуток або збиток, який виникає у результаті вибуття або списання об’єкта основних засобів, визначається як різниця між надходженнями від реалізації та балансовою вартістю активу і визнається у складі прибутку або збитку.

Незавершене будівництво включає витрати, безпосередньо пов’язані з будівництвом основних засобів, з урахуванням відповідно розподілених прямих змінних накладних витрат, понесених при будівництві. Незавершене будівництво не амортизується. Знос незавершеного будівництва, аналогічно основним засобам, починається з моменту готовності цих активів до експлуатації, тобто коли вони перебувають у тому місці й стані, які необхідні, щоб їх можна було використовувати за призначенням, визначеним керівництвом.

Компанія має право користування землею, на якій розташовані її виробничі потужності, і сплачує податок на землю, який оцінюється щорічно на основі загальної площі землі та її використання відповідно до зони, до якої вона віднесена. Витрати на реєстрацію прав користування землею капіталізуються як нематеріальні активи.

Нематеріальні активи – Нематеріальні активи відображаються за первісною вартістю, за вирахуванням накопиченої амортизації та накопичених збитків від знецінення. Подальші витрати на нематеріальні активи капіталізуються тільки у тому випадку, коли вони збільшують майбутні економічні вигоди, втілені у конкретних активах, до яких вони відносяться. Усі інші витрати відносяться на витрати у тому періоді, в якому вони були понесені.

Амортизація визнається на прямолінійній основі протягом очікуваного строку корисного використання нематеріальних активів, який, як передбачається, не перевищує період у п’ять років.

Зменшення корисності основних засобів та нематеріальних активів – На кожну звітну дату Компанія переглядає балансову вартість своїх основних засобів та нематеріальних активів з метою визначення чи існує будь-яке свідчення того, що ці активи зазнали збитку від зменшення корисності. За наявності такого свідчення Компанія оцінює суму відшкодування відповідного активу для визначення розміру збитку від знецінення (якщо таке знецінення мало місце). Якщо неможливо здійснити оцінку суми відшкодування окремого активу, Компанія оцінює суму відшкодування одиниці, яка генерує грошові кошти, до якої належить даний актив.

Сума очікуваного відшкодування являє собою більшу з величин: справедливої вартості за вирахуванням витрат на продаж та вартості використання. При проведенні оцінки вартості використання сума очікуваних майбутніх грошових потоків дисконтується до їхньої теперішньої вартості з використанням ставки дисконту до оподаткування, яка відображає поточні ринкові оцінки вартості грошей у часі та характерні для активу ризики, по відношенню до яких не були скориговані оцінки майбутніх грошових потоків.

Якщо, за оцінками, сума очікуваного відшкодування активу (або одиниці, яка генерує грошові кошти) менша від його балансової вартості, то балансова вартість активу (одиниці, яка генерує грошові потоки) зменшується до суми очікуваного відшкодування. Збитки від зменшення корисності одразу визнаються у складі прибутку або збитку.

У випадках коли збиток від зменшення корисності у подальшому сторнується, балансова вартість активу (або одиниці, яка генерує грошові кошти) збільшується до переглянутої оцінки його суми відшкодування, але таким чином, щоб збільшена балансова вартість не перевищувала балансову вартість, яка була б визначена за умови відсутності збитків від зменшення корисності активу (або одиниці, яка генерує грошові кошти), визнаних у попередні роки.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

20

Запаси – Запаси відображаються за найменшою з двох величин: первісної вартості та чистої вартості реалізації. Первісна вартість запасів визначається за методом суцільної ідентифікації та включає витрати, понесені на придбання запасів та доведення їх до теперішнього місця розташування та стану. Передоплати постачальникам – Передоплати постачальникам відображаються за фактичною вартістю сплачених коштів, за вирахуванням резервів під знецінення. Дебіторська заборгованість за розрахунками з бюджетом – Дебіторська заборгованість за розрахунками з бюджетом (передоплата частки прибутку до сплати до державного бюджету, передоплата з податку на прибуток підприємств, ПДВ до відшкодування та передоплати інших податків) обліковується за фактичною вартістю сплачених коштів. Доцільність створення резервів під знецінення такої дебіторської заборгованості аналізується на кожну звітну дату. Фінансові інструменти – Компанія визнає фінансові активи та зобов’язання у своєму звіті про фінансовий стан, коли вона стає стороною у контрактних взаємовідносинах щодо певного інструмента. Фінансові активи та фінансові зобов’язання первісно оцінюються за справедливою вартістю. Витрати на здійснення операції, які безпосередньо стосуються придбання або випуску фінансових активів та фінансових зобов’язань (окрім фінансових активів та фінансових зобов’язань, які відображаються за справедливою вартістю, з відображенням переоцінки через прибуток або збиток) додаються до або вираховуються зі справедливої вартості фінансових активів або фінансових зобов’язань, відповідно, на момент первісного визнання. Облікова політика щодо подальшої переоцінки цих статей розкривається у відповідних розділах облікової політики, викладеної нижче. Метод ефективної ставки відсотка – Метод ефективної відсоткової ставки являє собою метод розрахунку амортизованої вартості фінансового активу (зобов’язання) та розподілу відсоткових доходів (витрат) протягом відповідного періоду. Ефективна відсоткова ставка – це ставка, яка точно дисконтує очікувані майбутні надходження (виплати) грошових коштів, включно з усіма гонорарами за договорами сплаченими або отриманими, які становлять невід’ємну частину ефективної відсоткової ставки, витратами на операцію та іншими преміями або дисконтами, протягом очікуваного строку використання фінансового активу (зобов’язання) або, коли доцільно, коротшого періоду, до чистої балансової вартості на момент їхнього первісного визнання. Фінансові активи – Фінансові активи Компанії представлені „позиками та дебіторською заборгованістю”. Класифікація залежить від характеру та цілей фінансових активів і визначається на момент їхнього первісного визнання. Позики та дебіторська заборгованість – Позики та дебіторська заборгованість є непохідними фінансовими активами із фіксованими платежами або платежами, які можна визначити, які не мають котирування на активному ринку. Позики та дебіторська заборгованість (у тому числі інші довгострокові активи, торгова та інша дебіторська заборгованість, а також грошові кошти та їх еквіваленти та грошові кошти, обмежені до використання) оцінюються за амортизованою вартістю з використанням методу ефективної відсоткової ставки, за вирахуванням будь-якого збитку від знецінення. Доходи з відсотків визнаються із застосуванням методу ефективної відсоткової ставки, за винятком короткострокової дебіторської заборгованості, для якої визнання відсотків не буде мати істотного впливу.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

21

Грошові кошти та їх еквіваленти – Грошові кошти та їх еквіваленти включають грошові кошти в касі та грошові кошти на рахунках у банку, які швидко конвертуються у готівку, та депозити з первісним терміном погашення менше трьох місяців. Знецінення фінансових активів – Фінансові активи оцінюються на наявність ознак знецінення на кожну звітну дату. Фінансові активи вважаються знеціненими, коли існують об’єктивні свідчення того, що у результаті однієї або кількох подій, які відбулися після первісного визнання фінансового активу, очікуваний майбутній рух грошових коштів від цієї інвестиції зазнав негативного впливу. Об’єктивні свідчення знецінення можуть включати:

значні фінансові труднощі емітента або контрагента; або

невиконання зобов’язань або несплата у строк відсотків або основної суми заборгованості; або

коли стає вірогідним, що позичальник збанкрутує або буде проводити фінансову реорганізацію; або

зникнення активного ринку для цього фінансового активу через фінансові труднощі. Для певних категорій фінансових активів, таких як інша дебіторська заборгованість, для яких не проводилася індивідуальна оцінка на предмет їхнього знецінення, подальша оцінка на предмет знецінення проводиться на колективній основі. Об’єктивним свідченням знецінення для таких активів може служити минулий досвід Компанії стосовно збору платежів, а також зміни, які спостерігаються у загальнодержавному або регіональному економічному середовищі, які можуть бути пов’язані з непогашенням дебіторської заборгованості. Для фінансових активів, які відображаються за амортизованою вартістю, сумою знецінення є різниця між балансовою вартістю активу та теперішньою вартістю очікуваних майбутніх потоків грошових коштів, дисконтованих за первісною ефективною відсотковою ставкою відсотка для даного фінансового активу. Балансова вартість фінансового активу зменшується на суму збитку від знецінення безпосередньо для всіх фінансових активів, за винятком торгової та іншої дебіторської заборгованості, для якої балансова вартість зменшується через використання резерву на покриття збитків від сумнівної заборгованості. У тих випадках коли торгова дебіторська заборгованість вважається сумнівною, вона списується за рахунок резерву на покриття збитків від знецінення. Подальше відшкодування раніше списаних сум проводиться за рахунок резервів. Зміна балансової вартості резерву на покриття збитків від знецінення визнається у складі прибутку або збитку. Якщо у подальші періоди сума збитку від знецінення зменшується, і таке зменшення можна об’єктивно віднести до події, яка відбулася після визнання знецінення, то раніше визнаний збиток від знецінення сторнується за рахунок прибутку або збитку у тій мірі, в якій балансова вартість активу на дату сторнування знецінення не перевищує вірогідну суму амортизованої вартості, якби знецінення не було визнане.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

22

Припинення визнання фінансових активів – Компанія припиняє визнавати фінансовий актив лише в тих випадках, коли припиняють свою дію договірні права на грошові потоки від цього активу; або ж коли вона передає фінансовий актив і всі істотні ризики й вигоди, пов’язані з володінням цим активом, третій особі. Якщо Компанія не передає і не залишає за собою усі істотні ризики й вигоди, пов’язані з володінням активом, і продовжує контролювати переданий актив, тоді вона визнає свою частку в цьому активі та пов’язане з ним зобов’язання на суму, яку їй, можливо, потрібно буде заплатити. Якщо Компанія зберігає усі істотні ризики й вигоди, пов’язані з володінням переданим фінансовим активом, вона продовжує визнавати цей фінансовий актив, а також визнає забезпечені заставою суми кредитів у розмірі отриманих надходжень.

Після повного припинення визнання фінансового активу різниця між балансовою вартістю активу та сумою компенсації отриманої і до отримання та накопиченим прибутком або збитком, який був визнаний у складі інших сукупних доходів та накопичений у складі власного капіталу, визнається у складі прибутку або збитку.

Після неповного припинення визнання фінансового активу (наприклад, коли Компанія зберігає за собою право викупу частини переданого активу або зберігає залишкову частку, яка не призводить до збереження усіх істотних ризиків та вигід від володіння активом, і при цьому Компанія зберігає контроль) Компанія розподіляє попередню балансову вартість фінансового активу між частиною, яку вона продовжує визнавати у зв’язку із продовженням участі у ньому, та частиною, яку вона більше не визнає, на основі відносної справедливої вартості цих частин на дату передачі. Різниця між балансовою вартістю, розподіленою на частину, яка більше не визнається, та сумою отриманої компенсації за частину, яка більше не визнається, та будь-яким накопиченим прибутком або збитком, розподіленим на неї, який був визнаний у складі інших сукупних доходів, визнається у складі прибутку або збитку. Накопичений прибуток або збиток, який був раніше визнаний у складі інших сукупних доходів, розподіляється між частиною, яка продовжує визнаватися, та частиною, яка більше не визнається на основі відносної справедливої вартості цих частин.

Фінансові зобов’язання та інструменти власного капіталу, випущені Компанією

Класифікація як боргу або інструментів власного капіталу – Боргові інструменти та інструменти власного капіталу класифікуються або як фінансові зобов’язання, або як власний капітал у залежності від сутності договірних відносин та визначень фінансового зобов’язання та інструмента власного капіталу.

Власний капітал – Компанія повністю перебуває у державній власності. Активи, передані урядом України для підтримки операційної діяльності Компанії, відображаються у складі власного капіталу як статутний капітал Компанії та додатковий оплачений капітал.

Обов’язкове відрахування частки прибутку до державного бюджету – Обов’язкове відрахування частки прибутку (дивідендів) державним органам здійснюється у відповідності до щорічних законів України „Про державний бюджет” та відображається як зменшення нерозподіленого прибутку того періоду, до якого відноситься такий прибуток.

Фінансові зобов’язання – Фінансові зобов’язання класифікуються як „інші фінансові зобов’язання”.

Інші фінансові зобов’язання – Інші фінансові зобов’язання (включаючи кредити, торгову та іншу кредиторську заборгованість та кредиторську заборгованість за основні засоби) первісно оцінюються за справедливою вартістю, за вирахуванням витрат на здійснення операції. Інші фінансові зобов’язання у подальшому оцінюються за амортизованою вартістю з використанням методу ефективної відсоткової ставки, причому відсоткові витрати визнаються на основі фактичної дохідності.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

23

Керівництво вважає, що амортизована вартість торгової та іншої кредиторської заборгованості відповідає їх номінальній вартості у зв’язку з коротким терміном обігу даного інструменту. Припинення визнання фінансових зобов’язань – Компанія припиняє визнавати фінансові зобов’язання тоді і тільки тоді, коли зобов’язання Компанії виконані, анульовані або закінчився строк їхньої дії. Після повного припинення визнання фінансового зобов’язання різниця між балансовою вартістю фінансового зобов’язання та сумою компенсації, яка була сплачена або підлягає сплаті, визнається у складі прибутку або збитку. Умовні зобов’язання і активи – Умовні зобов’язання не визнаються у фінансовій звітності. Вони розкриваються у примітках до фінансової звітності, за виключенням випадків, коли ймовірність відтоку ресурсів, які втілюють у собі економічні вигоди, є незначною. Умовні активи не визнаються у фінансовій звітності, але розкриваються у примітках, якщо існує достатня ймовірність надходження економічних вигід.

5. СУТТЄВІ ОБЛІКОВІ ПРИПУЩЕННЯ ТА ОСНОВНІ ДЖЕРЕЛА НЕВИЗНАЧЕНОСТІ ОЦІНОК Застосування облікової політики Компанії, викладеної у Примітці 4, вимагає від керівництва професійних суджень, оцінок та припущень стосовно балансової вартості активів та зобов’язань, яку не можна отримати з усією очевидністю з інших джерел. Оцінки і пов’язані з ними припущення базуються на історичному досвіді та інших факторах, які вважаються суттєвими. Фактичні результати можуть відрізнятися від цих оцінок. Оцінки та відповідні припущення переглядаються на постійній основі. Результати переглядів облікових оцінок визнаються у тому періоді, в якому здійснюється такий перегляд оцінки, якщо цей перегляд впливає як на поточний, так і майбутні періоди. Основні джерела невизначеності оцінок – Нижче наведені основні припущення щодо майбутнього та інші джерела невизначеності зроблених керівництвом оцінок на дату закінчення звітного періоду, які з великою вірогідністю можуть призвести до суттєвих коригувань балансової вартості активів та зобов’язань протягом наступного фінансового року. (i) Резерв на покриття збитків від знецінення торгової та іншої дебіторської

заборгованості Резерв на покриття збитків від знецінення торгової та іншої дебіторської заборгованості базується на оцінці Компанією можливості отримати дебіторську заборгованість від конкретних клієнтів. Якщо погіршення кредитоспроможності основних клієнтів або фактичне невиконання їхніх зобов’язань перевищує допустимі оцінки, то фактичні результати можуть відрізнятися від таких оцінок. Станом на 31 грудня 2013 року керівництво Компанії провело оцінку дебіторської заборгованості на можливість відшкодування. На основі результатів цієї оцінки керівництво визнало нарахування резерву на суму 1,230,584 тисячі гривень (Примітка 10).

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

24

(ii) Строки корисного використання основних засобів та нематеріальних активів Оцінка строків корисного використання та залишкової вартості об’єктів основних засобів та нематеріальних активів вимагає від керівництва застосування професійних суджень, які базуються на досвіді роботи з аналогічними активами. Під час визначення строків корисного використання та залишкової вартості активів керівництво враховує умови очікуваного використання активу, його моральний знос, фізичний знос та умови, в яких буде експлуатуватися такий актив. Зміна будь-якої з цих умов або оцінок може у результаті призвести до коригування майбутніх норм амортизації. Зміна очікуваних строків корисного використання обліковується перспективно. (ііі) Оподаткування Компанія є платником податку на прибуток та інших податків. Під час визначення суми зобов’язань з податку на прибуток та інших податків вимагається застосування істотних оцінок через складність українського податкового законодавства та неоднозначне його тлумачення податковими органами на регіональному та загальнодержавному рівнях. Існують різні операції, стосовно яких зберігається невизначеність щодо визначення остаточної суми зобов’язань. Компанія визнає зобов’язання стосовно очікуваних результатів податкових перевірок на підставі оцінок щодо можливості нарахування додаткових податків. Якщо остаточний податковий результат із цих питань відрізнятиметься від раніше відображених сум, такі різниці вплинуть на суму податку та податкових зобов’язань того періоду, в якому різниця буде виявлена. Згідно з Податковим кодексом України, Компанія має право на отримання відшкодування з податку на прибуток у сумі фактичних витрат, понесених на заміну та модернізацію своїх основних засобів, які не перевищують загальну щорічну суму витрат, зроблених за державними інвестиційними програмами. Керівництво Компанії використовує свої найкращі оцінки та професійні судження для виявлення кваліфікованих витрат з метою визначення суми відшкодування із податку на прибуток (Примітка 19). (іv) Зобов’язання за пенсійними та іншими довгостроковими виплатами працівникам Під час визначення кінцевої вартості пенсійних та інших зобов’язань за довгостроковими виплатами керівництво Компанії здійснює найкращу оцінку використовуваних змінних величин, до яких відноситься низка демографічних припущень щодо майбутніх характеристик теперішніх та минулих працівників (смертність у працездатному віці та після виходу на пенсію, рівень плинності кадрів, непрацездатності та дострокового виходу на пенсію, тощо), а також фінансові припущення (ставки дисконтування, майбутня зарплата та розмір пільг, тощо) (Примітка 18). Зміни оцінок керівництва можуть вплинути на суму вартості зобов’язання у звіті про фінансовий стан ті відповідні нарахування у звіті про інший сукупний дохід.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

25

6. ОСНОВНІ ЗАСОБИ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року інформація про рух основних засобів була представлена таким чином:

Будівлі та споруди

Виробниче обладнання

Офісне обладнання

та транспортні

засоби

Незавершене будівництво

Всього

Первісна або умовна вартість

Станом на 1 січня 2012 року 1,103,784

4,894,041

152,688

1,519,109

7,669,622

Надходження від приєднання суб’єкта господарювання під спільним контролем (Примітка 16) 54,612 1,645 11,203 - 67,460

Надходження 1,059

-

34,335

1,687,875

1,723,269 Внутрішні переміщення 56,200

790,310

-

(846,510)

-

Вибуття (582)

(1,703)

(427)

(4,971)

(7,683)

Станом на 31 грудня 2012 року 1,215,073

5,684,293

197,799

2,355,503

9,452,668

Надходження 1,375 4,232 445 2,168,896 2,174,948 Внутрішні переміщення 498,243 1,178,261 39,827 (1,716,331) - Вибуття (7,397) (3,470) (1,645) (7,577) (20,089)

Станом на 31 грудня

2013 року 1,707,294 6,863,316 236,426 2,800,491 11,607,527

Накопичений знос та збитки від знецінення

Станом на 1 січня 2012 року -

-

-

-

-

Надходження від приєднання суб’єкта господарювання під спільним контролем (Примітка 16) 22,806 1,144 10,484 - 34,434

Знос за рік 59,491

440,807

59,941

-

560,239 Вибуття (19)

(282)

(94)

-

(395)

Станом на 31 грудня 2012 року 82,278

441,669

70,331

-

594,278

Знос за рік 65,928 495,722 47,844 - 609,494 Вибуття (2,795) (3,461) (1,551) - (7,807)

Станом на 31 грудня

2013 року 145,411 933,930 116,624 - 1,195,965

Чиста балансова вартість Станом на 1 січня 2012 року 1,103,784 4,894,041 152,688 1,519,109 7,669,622

Станом на 31 грудня 2012 року 1,132,795 5,242,624 127,468 2,355,503 8,858,390

Станом на 31 грудня 2013 року 1,561,883 5,929,386 119,802 2,800,491 10,411,562

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

26

Протягом року, який закінчився 31 грудня 2013 року, сума надходжень незавершеного будівництва включала капіталізовані відсотки у сумі 34,858 тисяч гривень (2012: 35,661 тисяча гривень). Повністю амортизовані основні засоби – Станом на 31 грудня 2013 року первісна вартість повністю амортизованих об’єктів основних засобів становила 50,701 тисяча гривень (31 грудня 2012 року: 29,381 тисяча гривень, 1 січня 2012 року: нуль). Основні засоби в заставі – Станом на 31 грудня 2013 року Компанія використала будівлі та споруди балансовою вартістю 97,361 тисяча гривень (31 грудня 2012 року: 105,229 тисяч гривень, 1 січня 2012 року: 111,788 тисяч гривень) як заставу Міністерства фінансів України для забезпечення гарантії, виданої урядом України Європейському банку реконструкції та розвитку („ЄБРР”) за кредитною угодою № 33896 (Примітка 20).

7. НЕМАТЕРІАЛЬНІ АКТИВИ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року інформація про рух нематеріальних активів була представлена таким чином:

Програмне забезпечення

Інші нематеріальні

активи

Всього

Первісна або умовна вартість

Станом на 1 січня 2012 року 31,804

13,461

45,265

Надходження 16,749 1,575 18,324 Вибуття (210) (373) (583)

Станом на 31 грудня 2012 року 48,343 14,663 63,006

Надходження 4,005 304 4,309 Вибуття (76) (1) (77)

Станом на 31 грудня 2013 року 52,272 14,966 67,238

Накопичена амортизація та збитки

від знецінення

Станом на 1 січня 2012 року - 5,958 5,958

Амортизація за рік 11,581 1,609 13,190 Вибуття (18) (148) (166)

Станом на 31 грудня 2012 року 11,563 7,419 18,982

Амортизація за рік 12,289 1,297 13,586 Вибуття (76) (1) (77)

Станом на 31 грудня 2013 року 23,776 8,715 32,491

Чиста балансова вартість Станом на 1 січня 2012 року 31,804 7,503 39,307

Станом на 31 грудня 2012 року 36,780 7,244 44,024

Станом на 31 грудня 2013 року 28,496 6,251 34,747

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

27

8. ПЕРЕДОПЛАТИ ЗА ОСНОВНІ ЗАСОБИ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року передоплати за основні засоби були представлені таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

Передоплати за основні засоби 214,192 421,932 214,283

За вирахуванням: Резерву на покриття

збитків від знецінення (450) (3,980) (4,058)

Всього 213,742 417,952 210,225

9. ЗАПАСИ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року запаси були представлені таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

Матеріали та запаси 99,612 71,361 59,568 Товари для перепродажу 279 1,693 1,765 Інші 212 382 3,838

Всього 100,103 73,436 65,171

10. ТОРГОВА ТА ІНША ДЕБІТОРСЬКА ЗАБОРГОВАНІСТЬ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року торгова та інша дебіторська заборгованість була представлена таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

Довгострокова: Торгова дебіторська заборгованість від

Державного підприємства „Енергоринок” 22,993 29,384 35,048

22,993 29,384 35,048

Короткострокова: Торгова дебіторська заборгованість від

Державного підприємства „Енергоринок” 1,481,645 1,431,838 1,309,879 Торгова та інша дебіторська заборгованість

від інших підприємств 59,825 49,139 57,898

1,541,470 1,480,977 1,367,777

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

28

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

За вирахуванням: Резерву на покриття

збитків від знецінення торгової дебіторської заборгованості від Державного підприємства „Енергоринок” (1,199,597) (1,180,826) (1,122,584)

За вирахуванням: Резерву на покриття

збитків від знецінення торгової та іншої дебіторської заборгованості від інших підприємств (30,987) (31,779) (32,217)

(1,230,584) (1,212,605) (1,154,801)

Разом короткострокова 310,886 268,372 212,976

Всього 333,879 297,756 248,024

Для клієнтів Компанії не застосовуються кредитні ліміти. Середній кредитний період, встановлений для клієнтів Компанії, не перевищував 30 днів. На торгову та іншу дебіторську заборгованість відсотки не нараховуються. Компанія не вимагає застави по торговій дебіторській заборгованості. Резерв стосовно торгової дебіторської заборгованості, простроченої більше 30 днів від очікуваної дати погашення за договором, створюється з урахуванням очікуваних сум сумнівної заборгованості, які визначаються на основі минулого досвіду, та регулярно переглядається на основі фактів і обставин, які існують станом на кожну звітну дату. Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року прострочена, але не знецінена торгова та інша дебіторська заборгованість за строками погашення була представлена таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

До трьох місяців 10,499 2,247 3,631 Від трьох до шести місяців 626 2,791 291 Від шести до дванадцяти місяців 2,710 287 131 Більше одного року 1,469 1,404 10,614

Всього 15,304 6,729 14,667

Станом на 31 грудня 2013 року знецінена торгова та інша дебіторська заборгованість у сумі 1,230,584 тисячі гривень (31 грудня 2012 року: 1,212,605 тисяч гривень, 1 січня 2012 року: 1,154,801 тисяча гривень) була прострочена на термін більше одного року. Інформація про рух резерву на покриття збитків від знецінення торгової та іншої дебіторської заборгованості за 2013 та 2012 роки представлена таким чином: 2013 2012

Залишок на початок року 1,212,605 1,154,801

Нарахування у звіті про прибутки та збитки 24,261 57,945 Списання (6,282) (141)

Залишок на кінець року 1,230,584 1,212,605

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

29

11. ПЕРЕДОПЛАТИ ТА ІНШІ ОБОРОТНІ АКТИВИ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року передоплати та інші оборотні активи були представлені таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

Передоплати постачальникам за запаси та

послуги 2,252

23,623 4,516 Інші оборотні активи 8,945 5,854 9,248

За вирахуванням: Резерву на покриття

збитків від знецінення -

(228) (249)

Всього 11,197 29,249 13,515

12. ПЕРЕДОПЛАТА З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВ Згідно з вимогами законодавства України протягом року, який закінчився 31 грудня 2013 року, Компанія здійснила обов’язкові передоплати з податку на прибуток підприємств у сумі 40,939 тисяч гривень, які були розраховані на основі прибутку до сплати до оподаткування, визначеного за 2013 рік.

13. ПДВ ДО ВІДШКОДУВАННЯ ТА ПЕРЕДОПЛАТИ ІНШИХ ПОДАТКІВ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року ПДВ до відшкодування та передоплати інших податків були представлені таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

ПДВ до відшкодування 22,595 16,164 24,437 Передоплати інших податків 480 20 22

Всього 23,075 16,184 24,459

14. ГРОШОВІ КОШТИ ТА ЇХ ЕКВІВАЛЕНТИ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року грошові кошти та їх еквіваленти були представлені таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

Грошові кошти на поточних рахунках в

банках 113,146 58,636 103,659 Грошові кошти в касі 9 43 16 Банківські депозити - 4,995 3,159

Всього 113,155 63,674 106,834

Станом на 31 грудня 2012 та 1 січня 2012 року банківські депозити були представлені депозитами до запитання із строком виплат до трьох місяців з дати розміщення.

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

30

15. ГРОШОВІ КОШТИ, ОБМЕЖЕНІ ДО ВИКОРИСТАННЯ Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року Компанія використовує рахунки спеціального призначення у двох вітчизняних банках, через які здійснюються отримання та виплати кредитів, наданих Міжнародним банком реконструкції та розвитку та Європейським інвестиційним банком. Ці поточні рахунки спеціального призначення можуть використовуватися виключно для виплат постачальникам проектів капітального будівництва після отримання дозволу від Міністерства фінансів України.

16. ВЛАСНИЙ КАПІТАЛ Статутний капітал – Компанія повністю знаходиться у власності держави. Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року статутний капітал Компанії становив 1,225,115 тисяч гривень. Додатковий оплачений капітал – Додатковий оплачений капітал представляє собою вартість основних засобів та інших активів, що були передані урядом України. 1 січня 2012 року, відповідно до Наказу Міністерства палива та енергетики України № 595 від 7 жовтня 2011 року, всі активи і зобов’язання Державного підприємства „Укрсільенергопроект”, вартість сукупних чистих активів якого становила 35,512 тисяч гривень, були передані на баланс Компанії. Активи та зобов’язання Державного підприємства „Укрсільенергопроект” на момент об’єднання з Компанією були представлені таким чином:

Активи/(зобов’язання) 1 січня

2012 року

Основні засоби 33,182 Нематеріальні активи 149 Незавершене будівництво 1,444 Торгова та інша дебіторська заборгованість 2,838 Грошові кошти та їх еквіваленти 891 Інші оборотні активи 416 Торгова та інша кредиторська заборгованість (1,574) Аванси отримані (1,834)

Всього чистих активів 35,512

Нерозподілений прибуток – Прибутки, доступні для розподілу акціонеру стосовно будь-якого звітного періоду, визначаються з урахуванням фінансової звітності, підготовленої згідно з українськими П(с)БО. Компанія може перерахувати частину своїх прибутків, відображених згідно з П(с)БО, до різноманітних резервів для фінансування своїх капітальних інвестицій та інших програм. За українським законодавством сума частки прибутку до сплати до державного бюджету обмежена чистими прибутками за звітний рік або будь-якими іншими резервами, які підлягають розподілу та не перевищують суму нерозподіленого прибутку, як визначено у фінансовій звітності згідно з П(с)БО. Обов’язкове відрахування частки прибутку до державного бюджету – Відповідно до Бюджетного кодексу України та Закону України „Про управління об’єктами державної власності” Компанія, як державне підприємство, перерахувала до державного бюджету 30% чистого прибутку за 2013 рік, розрахованого згідно з П(с)БО (2012: 30%). За рік, який закінчився 31 грудня 2013 року, обов’язкова сума прибутку до сплати до державного бюджету становила 121,977 тисяч гривень (2012: 222,189 тисяч гривень).

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

31

17. ДЕРЖАВНІ ГРАНТИ Фінансування з державного бюджету, головним чином, представлено фінансуванням капітальних витрат на завершення будівництва нових високовольтних ліній електропередачі і реконструкцію підстанцій. Гранти, отримані у 2013 році на суму 53,670 тисяч гривень (2012: 128,466 тисяч гривень), були повністю використані Компанією у 2013 році і капіталізовані у складі незавершеного будівництва.

18. ЗОБОВ’ЯЗАННЯ ЗА ПЕНСІЙНИМИ ТА ІНШИМИ ДОВГОСТРОКОВИМИ ВИПЛАТАМИ Державний пенсійний план із визначеними внесками – Працівники Компанії отримують пенсії від держави відповідно до пенсійного законодавства України. Внески до Державного пенсійного фонду України відображаються у звіті про прибутки та збитки за методом нарахувань. Загальна сума витрат за внесками до Державного пенсійного фонду України, що була відображена у звіті про прибутки та збитки за рік, який закінчився 31 грудня 2013 року, становила 452,424 тисячі гривень (2012: 395,987 тисяч гривень). Пенсійні зобов’язання зі встановленими виплатами – Компанія зобов’язана здійснювати одноразові виплати за вислугу років працівникам, які пропрацювали тривалий час і виходять на пенсію. Це незабезпечене фондом пенсійне зобов’язання охоплює усіх працівників Компанії. Крім того, Компанія зобов’язана компенсувати Державному пенсійному фонду України суми пенсій, виплачуваних певним групам її колишніх працівників, які працювали у небезпечних для здоров’я умовах праці, і, відповідно, одержали право виходу та одержання пенсії раніше встановленого пенсійним законодавством віку. Ці додаткові внески відшкодовуються Компанією на підставі щомісячних розрахунків фактичної компенсації, які здійснює Державний пенсійний фонд України. Станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року теперішня вартість незабезпечених фондами зобов’язань за пенсійними та іншими довгостроковими виплатами працівникам була представлена таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

Зобов’язання з довгострокових виплат

працівникам після закінчення трудової діяльності 245,269 255,719 248,759

Зобов’язання з інших довгострокових виплат працівникам 8,553 4,987 5,380

Всього 253,822 260,706 254,139

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

32

Узгодження залишків теперішньої вартості зобов’язань за пенсійними та іншими довгостроковими виплатами за 2013 та 2012 роки представлено таким чином: 2013 2012

Залишок на початок року 260,706 254,139

Вартість поточних послуг 10,038 12,802 Витрати на відсотки (Примітка 27) 39,928 30,497 Вартість минулих послуг 3,708 - Актуарні прибутки, визнані у складі інших сукупних доходів (49,703) (18,028) Виплати протягом року (10,855) (18,704)

Залишок на кінець року 253,822 260,706

Суми, визнані у прибутку або збитку стосовно цих пенсійних планів зі встановленими виплатами, представлені таким чином:

2013 2012

Витрати на відсотки 39,928 30,497 Вартість поточних послуг 10,038 12,802 Вартість минулих послуг 3,708 -

Всього 53,674 43,299

Протягом 2013 року Компанія відобразила у статті інші сукупні доходи актуарних доходів на суму 49,703 тисячі гривень (2012: 18,028 тисяч гривень). Основні припущення, використані для цілей актуарної оцінки станом на 31 грудня 2013 та 2012 років і на 1 січня 2012 року, були представлені таким чином:

31 грудня 2013 року

31 грудня 2012 року

1 січня 2012 року

Ставка дисконтування 14% 12% 12% Очікуване збільшення заробітної плати 9% 10% 10%

Для визначення ставки дисконтування керівництво використовує ринкову дохідність корпоративних облігацій високої категорії, скориговану на очікуваний вплив різниці за строками. Темпи зростання заробітної плати базуються на очікуваннях керівництва щодо зростання заробітної плати у майбутньому.

19. ПОДАТОК НА ПРИБУТОК Прибуток Компанії є базою оподаткування податком на прибуток підприємств в Україні. Протягом року, який закінчився 31 грудня 2013 року, прибуток Компанії оподатковувався податком на прибуток підприємств в Україні за ставкою 19% (2012: 21%).

НАЦІОНАЛЬНА ЕНЕРГЕТИЧНА КОМПАНІЯ „УКРЕНЕРГО” ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2013 РОКУ

(у тисячах українських гривень, якщо не зазначено інше)

33

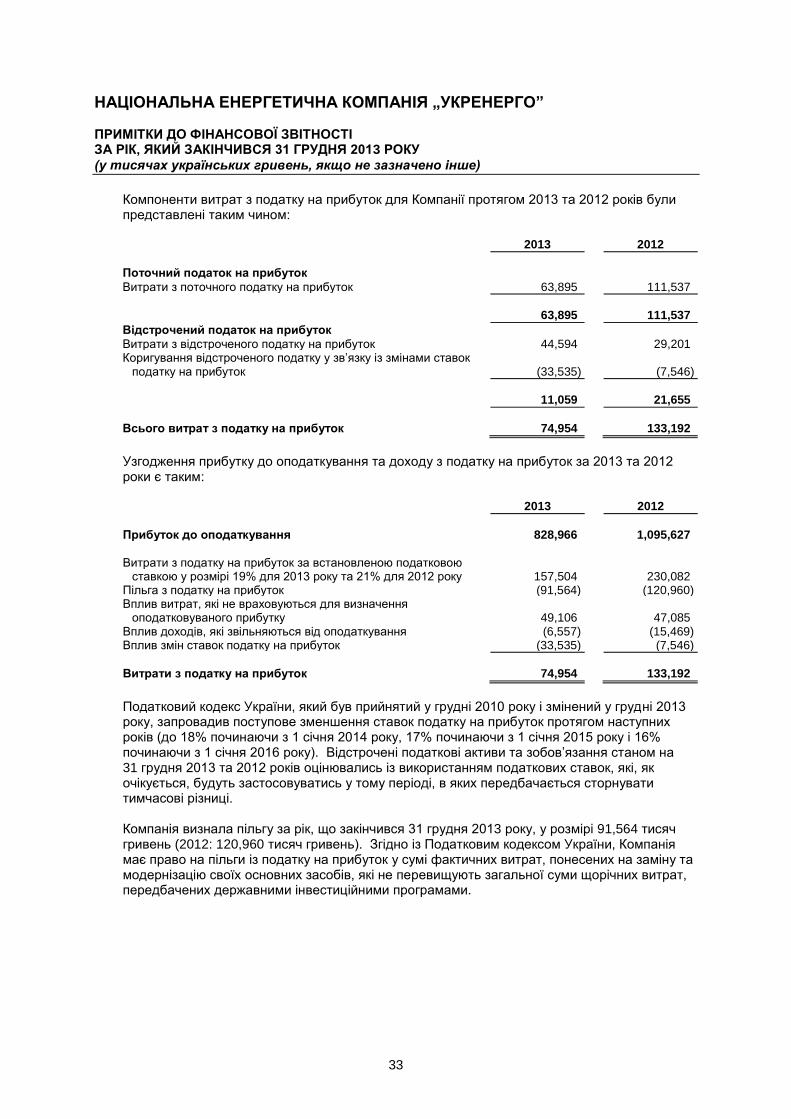

Компоненти витрат з податку на прибуток для Компанії протягом 2013 та 2012 років були представлені таким чином:

2013 2012

Поточний податок на прибуток Витрати з поточного податку на прибуток 63,895 111,537

63,895 111,537

Відстрочений податок на прибуток Витрати з відстроченого податку на прибуток 44,594 29,201 Коригування відстроченого податку у зв’язку із змінами ставок

податку на прибуток (33,535) (7,546)

11,059 21,655

Всього витрат з податку на прибуток 74,954 133,192

Узгодження прибутку до оподаткування та доходу з податку на прибуток за 2013 та 2012 роки є таким:

2013 2012

Прибуток до оподаткування 828,966 1,095,627

Витрати з податку на прибуток за встановленою податковою

ставкою у розмірі 19% для 2013 року та 21% для 2012 року 157,504 230,082 Пільга з податку на прибуток (91,564) (120,960) Вплив витрат, які не враховуються для визначення

оподатковуваного прибутку 49,106 47,085 Вплив доходів, які звільняються від оподаткування (6,557) (15,469) Вплив змін ставок податку на прибуток (33,535) (7,546)

Витрати з податку на прибуток 74,954 133,192