제11장 변동성모형 -...

TRANSCRIPT

11장

변동 모

11장

변동 모

11장 변동 모

변동 분 (analysis of volatility)§ 통 인 계량분 는 경 시계열 분 다른 변 는 그변 자체의 과거값의 변화에 응하는 종속변 의 평균 인변화(평균값) 분 에 을 맞춤.

• 라 회귀모 는 시계열 모 에 포함 는 차항에한 보는 계 추 값에 한 통계 추론을 해 보조 인역할을 함.

§ 시장의 변동 시간에 걸쳐 변화(time varying)하는 것이일 임. 변동 이 커진다는 것 일 로 시장 로 입

는 보의 양이 많아짐을 의미함.

§ 시장에 변동 ( 험과 불확실 )에 한 심이 증가함에 라 자산가격결 , 이자 의 간구조, 션가격결 등을분 하 해 는 시계열의 분산(variance) 공분산(covariance) 등 변동 에 한 교한 추 과 이 필요함.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열 일 로 다음과 같 특 을 가짐.

• 시계열 두 운 분포 리(fat tail) 태를 가짐.

• 규분포에 비해 리부분에 치하는 찰값들의 비이 높 특징을 가짐.

• 이상값(outlier)이 생할 확률이 규분포에 비해 높음.

• 첨도(kurtosis)가 규분포에 의 3보다 큰 첨 분포(leptokurtic)임. 즉, 찰값들이 독립 이지 못하고 일

한 의존 을 가지고 있음.

• 부분의 시계열 변동 집 (volatility clustering) 상이 나타남. 즉, 충격에 의해 분산이 한 번 커지면 큰 상태로 어느 도 지속 고 한 상 로 분산이 작 간이 이를 뒤 르는 상을 말함.

11장 변동 모

변동 분 (analysis of volatility)§ 변동 자산 익의 표 편차 는 분산 로 며,자산의 체 험에 한 체 인 척도로 종종 사용 .

§ 변동 모 들 다음과 같이 다양함.

• 과거 변동 의 단 평균을 통해 변동 의 값을 추 하는 모 (historical volatility models)

• 단 평균이 아닌 지 가 치를 이동평균을 통해값을 추 하는 모 (exponentially weighted moving average models)

• 변동 에 한 ARMA류의 모 을 추 하여 값을 만들어내는 모 (autoregressive volatility models)

• 거래 션가격들에 시사 는(implied) 해당 션의 존재 간 동안의 변동 에 한 값을 만들어 내는 모(implied volatility models)

11장 변동 모

변동 분 (analysis of volatility)§ [참고] 이분산(heteroskedasticity)

• 고 인 회귀모 에 있어 차항에 한 본가 이 평균 0이고(μ=0) 분산 동일하며[E(εi

2)=σ2], 독립 인 분포를 하는 확률변 라고 하는 동분산(homoskedasticity) 가

과 달리 독립변 값이 변화할 때 이에 응하여 변화하는종속변 값의 분산이 상이하거나 어떤 태(pattern)를 가지는 것을 이분산 상이라 함.

• 이분산 상 일 로 차항의 분산이 독립변 함계가 있을 때 생하며 이러한 이분산 상이 일어날

경우 통상최소 곱(ordinary least squares : OLS) 법을용할 때 그 추 량 더 이상 최량 불편추 량(best

linear unbiased estimator : BLUE)이 지 못함.

11장 변동 모

변동 분 (analysis of volatility)§ [참고] 이분산(heteroskedasticity)

• 즉, 추 량 불편 지할 있지만 최소분산을 갖는효 지니지 못한다는 것임.

• 한 분산이 과 평가 어 질 경우, 즉 최소분산을 가지지못할 경우 추 량(estimator)에 한 효 이 떨어짐을 의미하 도 함.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 본 장에 시하는 모 해당 확률변 의 조건부 분산는 변동 을 모 화하는 것임.

• ARCH(Autoregressive Conditional Heteroskedasticity) 모 조건부 분산을 모 화하고 하 해 고안

모 임.

• 종속변 의 분산 그 자신의 과거값과 독립변 들의함 로 모 화 .

• ARCH 모 잉 (Robert F. Engle,1982)에 의해 시었고, 볼러스 (Tim P. Bollerslev,1986)에 의해

GARCH(Generalized Autoregressive Conditional Heteroskedasticity) 모 로 일 화 .

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• ARCH 모

• ARCH 모 자 회귀 조건부 이분산 모 을 말함.

• 이 모 t시 의 조건부 분산을 모 화하고 하해 고안 모 임.

• ARCH(1) 모 다음과 같이 t 의 조건부 분산이 t-1의 잔차 곱에 의존하는 모 임.

평균 식 : yt=μt+ut; 단, ut=ht1/2εt

분산 식 : ht=α0+α1ut-12

여 μt는 조건부 평균(conditional mean), ut는 잔차항, εt는 평균이 0이고 분산이 1인 색잡음(white noise), ht는 ut의 조건부 분산(conditional variance)임.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• ARCH 모

• 앞의 평균 식(mean equation)에 조건부 평균 μt

는 yt의 값(expected value)을 나타냄.

• 일 인 회귀모 이나 시계열 모 에 잔차항 ut는모든 t시 에 평균이 0이고 일 한 분산을 갖는 색잡음(white noise) 로 가 함.

• 그러나 조건부 변동 모 에 는 μt가 시간가변 인(time varying) 분산 ht의 곱근과 평균이 0이고 분산이1인 색잡음 εt의 곱이 때 에 ut는 0의 평균과 시간가변 인 분산 ht를 가짐.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• ARCH 모

• 그리고 앞의 분산 식(variance equation) 시간가변 인 분산 ht의 의식임.

• ARCH(1) 모 에 ht는 잔차 곱의 시차값에 의해 결.

• 분산(ht) 음(-)이 없 때 에 모 α0 α1

역시 음(-)이 없 며(non-negative), α1 1보다 작아야 함.

• 분산 식 t-1 에 커다란 충격, 즉 ut-12이 크게

주어지면 t 에도 커다란 변동 이 상 다는 것을 시사함.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• GARCH 모

• ARCH 모 의 한 가지 단 시계열의 조건부 변동을 하 해 많 의 모 를 필요로 한다는 것임.

• 이 같 를 해결하 하여 볼러스 (Tim P. Bollerslev,1986)는 GARCH(Generalized Autoregressive Conditional Heteroskedasticity)라고 부르는 일 화 모 을 시함.

• 가장 단 하고 리 이용 는 GARCH 모 다음과같 GARCH(1,1) 모 임.

평균 식 : yt=μt+ut; 단, ut=ht1/2εt

분산 식 : ht=α0+α1ut-12+β1ht-1

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• GARCH 모

• 앞의 분산 식에 t-1 까지의 보에 한 조건부 분산의 값 다음과 같이 가지 항의 함 로표 .

• 상 항 : α0

• 의 변동 에 한 새로운 보 : ut-12(ARCH 항)

• 조건부 평균에 한 식 로부 의 잔차 곱로 .

• 의 조건부 분산 : ht-1(GARCH 항)

• GARCH(1,1)의 첫 번째 1 GARCH 항의 차 , 두 번째 1 ARCH 항의 차 를 의미함.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• GARCH 모

• GARCH(1,1) 모 에도 ARCH 모 과 사한 약조건들이 용 .

• 분산(ht) 음(-)이 없 때 에 모 α0 α1, β1 모두 음(-)이 없음(non-negative).

• 잔차항 ut가 일 한 조건부 분산을 갖 하여β1£1, α1+β1<1의 (안 ) 조건을 만족해야 함.

• GARCH(1,1) 모 ARCH(¥) 모 로 표 있음.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 시계열 자료의 변동 을 분 하 하여 작업 일 eviewssample-01을 불러 .

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 우 , 원/달러 환 의 변동 을 추 하 에 원/달러 환의 로그 차분변 (dlwon_dollar)에 한 그래 를 살펴 .

원/달러 환 의 익률, 즉 1차 로그 차분변(dlwon_dollar)는 변동 집 ( 는 변동

군집 : volatility clustering) 상이 나타나고있음을 보이고 있음.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 원/달러 환 에 한 GARCH(1,1) 모 을 추 하 하여주 메뉴의 Quick/Estimate Equation…을 택함.

11장 변동 모

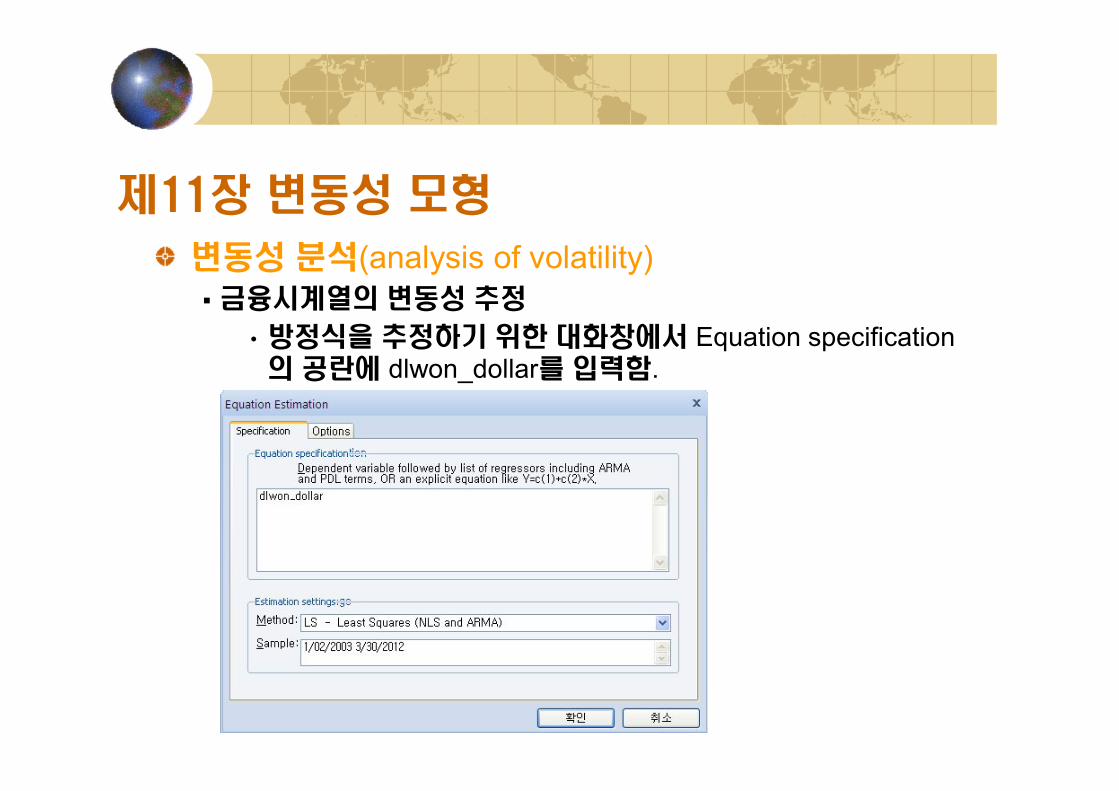

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 식을 추 하 한 화창에 Equation specification의 공란에 dlwon_dollar를 입 함.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 다음 로 화창의 Estimation settings/Method에 ARCH를 택함.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 다음의 화창에 값을 입 한 후 확인을 클릭함.

ARCH 항의 차 를 1, GARCH 항의 차 를 1을 입 함.즉, GARCH(1,1) 모 을 추 하는것을 의미함.

이때 원/달러 환 에 한 이분산(heteroskedasticity)을 검 하

면 Options 버튼을 클릭한 후 이분산 이나 최 화 알고리즘(Optimization algorithm)을 지 하면 .그러나 여 는 이들 션을택하지 않고 GARCH 모 을 분함.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 다음의 그림 GARCH(1,1)을 추 한 결과임.

의 분 결과를 보면 ARCH(α1)GARCH(β1)의 계 를 합한 값, 즉 GARCH 모 의 약조건 α1+β1=0.9903 로 1보다작 면 1에 매우 근사값을 가짐.

라 이는 변동 충격(volatility shocks)이 매우 지속 (persistent)이라는것을 의미하며, 일별자료(daily data : 를 들어 환

의 일별 익률 는 주식의 일별 익률등) 같 고빈도 자료(high frequency data)에 .R2값 평균 식에 어떠한 회귀계 도존재하지 않을 때 의미가 없는 것 로 나타날 있음. 라 여 R2값 음(-)의값 로 나타나고 있음.

GARCH=4.20E-07+0.1138*RESID(-1)2+0.8765*GARCH(-1)여 ARCH GARCH 계 들 모두 의함.

GARCH(1) : β1

ARCH(1) : α1

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 다음 로 추 결과창에 추 변동 을 그래 로 살펴보 하여 주 메뉴의 Proc/Make GARCH Variance Series…를 택하면 Make GARCH Variance의 화창에

Conditional Variance(조건부 분산)에 garch01이 시 .

• 여 OK 버튼을 르면 작업 일에 GARCH01이라는 변가 생 .

• 작업 일에 생 garch01을 택한 후 View/Graph에OK를 클릭하면 원/달러 환 익률(dlwon_dollar)의 변동

을 나타내는 조건부 분산의 그래 가 나타남.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 다음 작업 일에 조건부 분산 garch01이 생 결과임.

11장 변동 모

변동 분 (analysis of volatility)§ 시계열의 변동 추

• 다음 원/달러 환 익률의 변동 인 조건부 분산임.