oleh : drs. bambang wisnu handoyo dinas pendapatan, pengelolaan keuangan dan aset

DESCRIPTION

SELUK BELUK ANGGARAN DAERAH. OLEH : Drs. BAMBANG WISNU HANDOYO DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET PEMERINTAH PROVINSI DIY. Pokok Bahasan PEMAHAMAN MENGENAI SELUK BELUK APBD PERMASALAHAN KETIDAK EFEKTIFAN ANGGARAN PENCEGAHAN DAN PENANGGULANGAN KETIDAKEFEKTIFAN ANGGARAN. - PowerPoint PPT PresentationTRANSCRIPT

11

OLEH : Drs. BAMBANG WISNU HANDOYOOLEH : Drs. BAMBANG WISNU HANDOYO

DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASETDINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASETPEMERINTAH PROVINSI DIYPEMERINTAH PROVINSI DIY

OLEH : Drs. BAMBANG WISNU HANDOYOOLEH : Drs. BAMBANG WISNU HANDOYO

DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASETDINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASETPEMERINTAH PROVINSI DIYPEMERINTAH PROVINSI DIY

22

Pokok BahasanPokok Bahasan PEMAHAMAN MENGENAI SELUK BELUK PEMAHAMAN MENGENAI SELUK BELUK

APBDAPBD PERMASALAHAN KETIDAK EFEKTIFAN PERMASALAHAN KETIDAK EFEKTIFAN

ANGGARANANGGARAN PENCEGAHAN DAN PENANGGULANGAN PENCEGAHAN DAN PENANGGULANGAN

KETIDAKEFEKTIFAN ANGGARANKETIDAKEFEKTIFAN ANGGARAN

33

PEMAHAMAN MENGENAI SELUK BELUK APBD

(PROSES PENYUSUNAN APBD)

44

PRINSIP PENYUSUNAN PRINSIP PENYUSUNAN APBDAPBD

APBD disusun APBD disusun sesuai dengan kebutuhan sesuai dengan kebutuhan penyelenggaraan penyelenggaraan pemerintahan daerah;pemerintahan daerah;

APBD harus disusun APBD harus disusun secara tepat waktu secara tepat waktu sesuai tahapan sesuai tahapan dan jadwal;dan jadwal;

Penyusunan APBD dilakukan secara Penyusunan APBD dilakukan secara transparan,transparan, dimana dimana memudahkan masyarakat untuk mengetahui dan memudahkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-Iuasnya tentang mendapatkan akses informasi seluas-Iuasnya tentang APBD;APBD;

Penyusunan APBD harus Penyusunan APBD harus melibatkan partisipasi melibatkan partisipasi masyarakatmasyarakat;;

APBD harus memperhatikan APBD harus memperhatikan rasa keadilan dan kepatutanrasa keadilan dan kepatutan;; Substansi APBD Substansi APBD tidak boleh tidak boleh bertentangan dengan bertentangan dengan

kepentingan umum, peraturan yang lebih tinggi dan kepentingan umum, peraturan yang lebih tinggi dan peraturan daerah lainnya.peraturan daerah lainnya.

55

SINKRONISASI SINKRONISASI UU PAKET PENGELOLAAN KEUANGANUU PAKET PENGELOLAAN KEUANGAN

UU 17/2003UU 17/2003UU 17/2003UU 17/2003 UU 1/2004UU 1/2004UU 1/2004UU 1/2004 UU 15/2004UU 15/2004UU 15/2004UU 15/2004UU 25/2004UU 25/2004UU 25/2004UU 25/2004 UU 33/2004UU 33/2004UU 33/2004UU 33/2004

PPPPPPPP PPPPPPPP PPPPPPPP

UU 32/2004UU 32/2004Pasal 222Pasal 222Pasal 237Pasal 237

UU 32/2004UU 32/2004Pasal 222Pasal 222Pasal 237Pasal 237

PP 58/2005PP 58/2005PP 58/2005PP 58/2005

PemerintahanPemerintahanDaerahDaerah

PemerintahanPemerintahanDaerahDaerah

OmnibusOmnibusRegulationRegulation

PERMENDAGRI 13/2006PERMENDAGRI 13/2006PERMENDAGRI 13/2006PERMENDAGRI 13/2006

PERMENDAGRI 59/2007PERMENDAGRI 59/2007PERMENDAGRI 59/2007PERMENDAGRI 59/2007

PPPPPPPP

PERMENDAGRI 55/2008PERMENDAGRI 55/2008PERMENDAGRI 55/2008PERMENDAGRI 55/2008

PERDA 4 Th 2007PERDA 4 Th 2007PERDA 4 Th 2007PERDA 4 Th 2007

PERMENDAGRI 22/2011PERMENDAGRI 22/2011PERMENDAGRI 22/2011PERMENDAGRI 22/2011

PERGUB 42 2010 & 13 2011PERGUB 42 2010 & 13 2011PERGUB 42 2010 & 13 2011PERGUB 42 2010 & 13 2011

PERMENDAGRI 21/2011PERMENDAGRI 21/2011PERMENDAGRI 21/2011PERMENDAGRI 21/2011

66

77

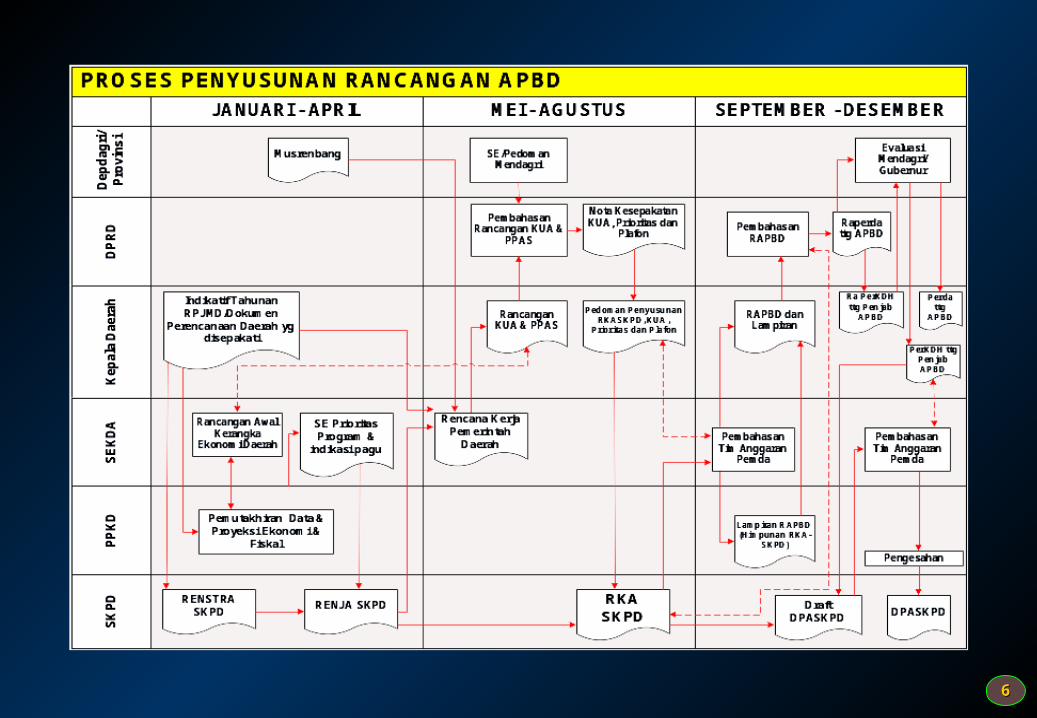

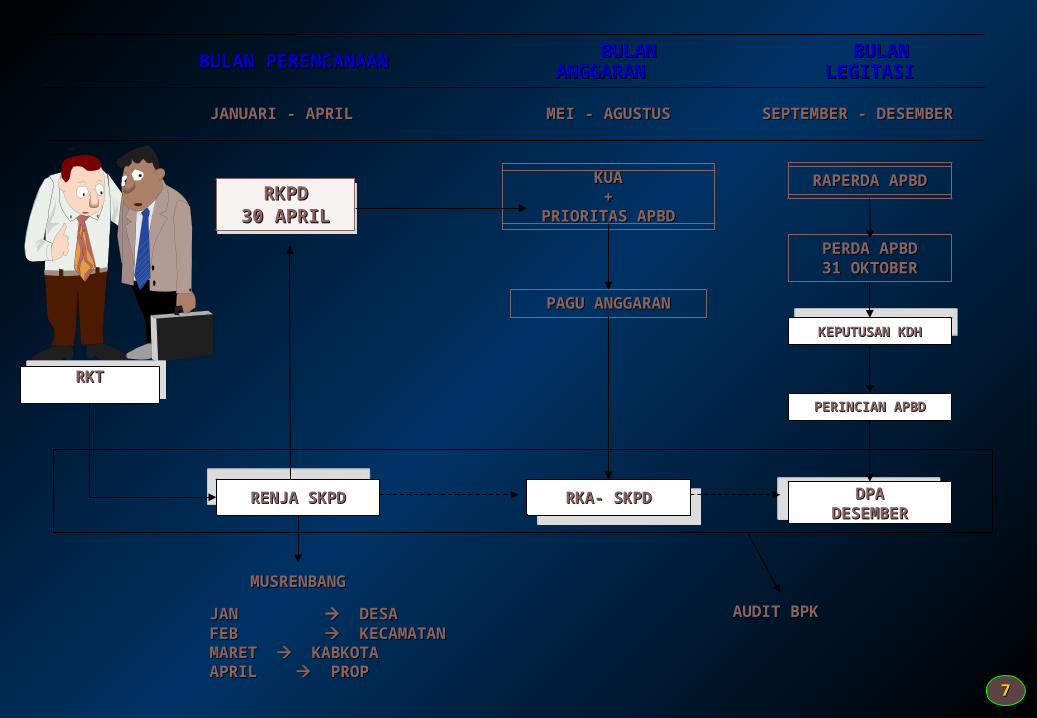

BULAN BULAN PERENCANAANPERENCANAAN

JANUARI - APRILJANUARI - APRIL MEI - AGUSTUSMEI - AGUSTUS SEPTEMBER - DESEMBERSEPTEMBER - DESEMBER

RKPDRKPD30 APRIL30 APRIL

RENJA SKPDRENJA SKPD

KUAKUA++

PRIORITAS APBDPRIORITAS APBD

PAGU ANGGARANPAGU ANGGARAN

RKA- SKPDRKA- SKPD

PERDA APBDPERDA APBD31 OKTOBER31 OKTOBER

KEPUTUSAN KDHKEPUTUSAN KDH

PERINCIANPERINCIAN APBDAPBD

RAPERDA APBDRAPERDA APBD

BULAN BULAN ANGGARANANGGARAN

BULAN BULAN LEGITASILEGITASI

RKTRKT

DPADPADESEMBERDESEMBER

MUSRENBANGMUSRENBANG

JAN JAN DESA DESAFEB FEB KECAMATAN KECAMATANMARET MARET KABKOTA KABKOTAAPRIL APRIL PROP PROP

AUDIT BPKAUDIT BPK

88

Pembahasan & Pembahasan & Kesepakaan Kesepakaan KUAKUA antara KDH dgn DPRD (Juni) antara KDH dgn DPRD (Juni)

PembahasanPembahasan dan Kesepakatan dan Kesepakatan PPASPPAS antara KDH dgn DPRD (Juni)antara KDH dgn DPRD (Juni)

Penyusunan RKA-SKPDPenyusunan RKA-SKPD & & RAPBD (Juli-September)RAPBD (Juli-September)

PembahasanPembahasan dan dan persetujuan persetujuan Rancangan Rancangan

APBDAPBD dgn DPRD dgn DPRD(Oktober-November)(Oktober-November)

Penetapan Perda APBDPenetapan Perda APBD(Desember)(Desember)

PenetapanPenetapan RKPD RKPD(Mei)(Mei)

MusrenbangMusrenbang Kab/KotaKab/Kota(Maret)(Maret)

Forum SKPDForum SKPDPenyusunan Renja Penyusunan Renja

SKPD Kab/Kota SKPD Kab/Kota (Maret)(Maret)

MusrenbangMusrenbang KecamatanKecamatan(Februari)(Februari)

Musrenbang DesaMusrenbang Desa(Januari)(Januari)

SKEDULSKEDUL PERENCANAAN & PENGANGGARAN PERENCANAAN & PENGANGGARAN

Penyusunan DPA SKPDPenyusunan DPA SKPD (Desember)(Desember)

11

22

33

44

55

66

77

88

99

1111

1212

1010

1133

Pelaksanaan APBDPelaksanaan APBDJanuari thn berikutnyaJanuari thn berikutnya

Evaluasi Rancangan Evaluasi Rancangan Perda APBD (Desember)Perda APBD (Desember)

99

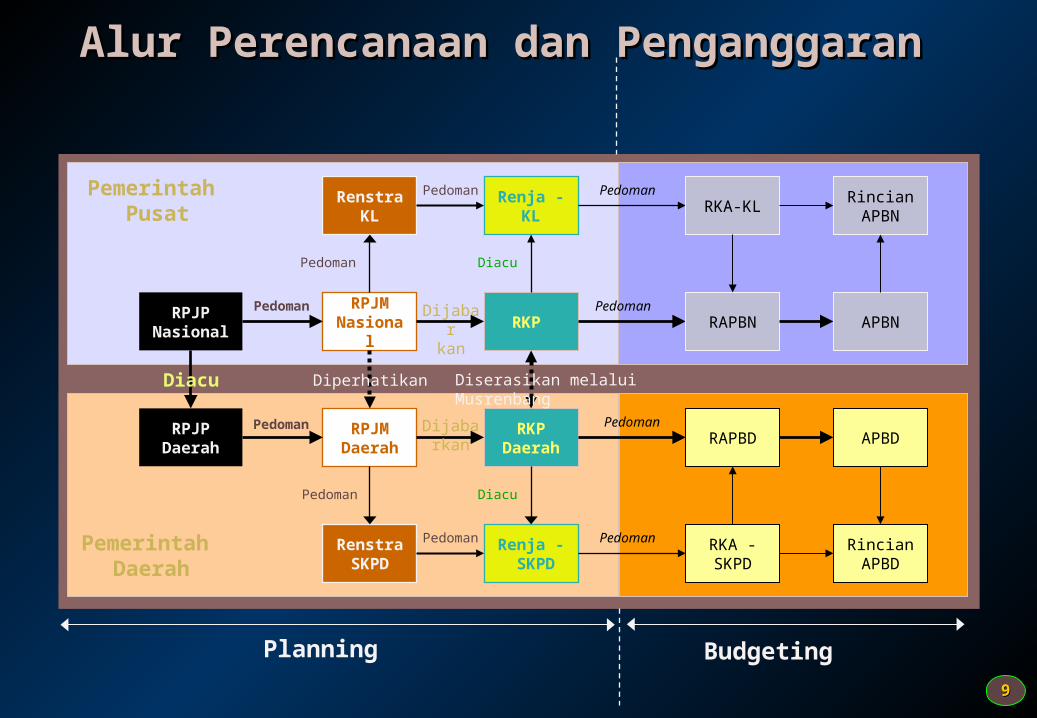

Alur Perencanaan dan Alur Perencanaan dan PenganggaranPenganggaran

RPJM Daerah

RPJP Daerah

RKP RPJM

Nasional

RPJP Nasional

RKP Daerah

Renstra KL Renja - KL

Renstra SKPD

Renja - SKPD

RAPBN

RAPBD

RKA-KL

RKA - SKPD

APBN

Rincian APBN

APBD

Rincian APBD

Diacu

Pedoman Dijabarkan

Pedoman

Pedoman

Pedoman

Pedoman

Diperhatikan

Dijabarkan

Pedoman

Pedoman

Pedoman

Pedoman

Diacu

Diacu

Diserasikan melalui Musrenbang

Planning

Pemerintah Pusat

Budgeting

Pemerintah Daerah

Pedoman

1010

SINKRONISASI PENYUSUNAN RANCANGAN APBD SINKRONISASI PENYUSUNAN RANCANGAN APBD (UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004)(UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004)

RPJMDRPJMD

RenstraSKPD

RenstraSKPD

RenjaSKPDRenjaSKPD RKPDRKPD

KUAKUA PPASPPAS

PEDOMANPENYUSUNAN

RKA-SKPD

PEDOMANPENYUSUNAN

RKA-SKPD

RAPERDAAPBD

RAPERDAAPBD

TAPDTAPD

RKA-SKPDRKA-SKPD

Dibahas bersama

DPRD

5 tahun

5 tahun

1 tahun 1 tahun

RKPRKP

RPJMRPJM

NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

1 tahun 1 tahun

5 tahun

1 tahun

111111

KEBIJAKAN UMUM APBD KEBIJAKAN UMUM APBD (KUA)(KUA)

121212

PENGERTIAN PENGERTIAN KEBIJAKAN UMUM APBDKEBIJAKAN UMUM APBD

SASARAN DAN KEBIJAKAN DAERAH DALAM SATU TAHUN ANGGARAN YANG MENJADI PETUNJUK DAN KETENTUAN UMUM YANG

DISEPAKATI SEBAGAI PEDOMAN PENYUSUNAN R-APBD DAN RP-APBD

131313

• RENSTRADA/DOKUMEN PERENCANAAN DRH LAINNYA

• ARAH & KEBIJAKAN UMUM APBD

• STRATEGI & PRIORITAS APBD

• RPJPD

• RPJMD

• RKPD

• KU APBD

• PRIORITAS DAN PLAFON ANGGARAN SEMENTARA

KEPMENDAGRI No. 29/2002KEPMENDAGRI No. 29/2002 PERMENDAGRI BARUPERMENDAGRI BARU

PERBEDAAN DOKUMENPERBEDAAN DOKUMEN

141414

Proses Penyampaian Rancangan Proses Penyampaian Rancangan KUAKUA

DPRD

RancanganKUA

Disampaikanke DPRDpaling lambatPertengahanbulan Juni

RancanganKUA

TAPD

KOORDINATOR TAPD

RancanganKUA

KDH

RancanganKUA

Disampaikan ke KDHpaling lambatawal bulan Juni

Sekda selakuKoordinatorTAPD

Rancangan KUAdibahas bersama

PanitiaAnggara

nDPRD

PEMERINTAH DAERAH

Nota Kesepakatan

Paling lambat

Minggu ke-1Juli

RKPD

151515

PRIORITAS DAN PLAFON PRIORITAS DAN PLAFON ANGGARAN SEMENTARA ANGGARAN SEMENTARA

(PPAS)(PPAS)

161616

PENGERTIAN PENGERTIAN PRIORITAS DAN PLAFON ANGGARAN PRIORITAS DAN PLAFON ANGGARAN

SEMENTARA (PPAS)SEMENTARA (PPAS)

PROGRAM PRIORITAS DAN PATOKAN BATAS MAKSIMAL ANGGARAN YANG

DIBERIKAN KEPADA SKPD UNTUK SETIAP PROGRAM DAN KEGIATAN SEBAGAI

ACUAN DALAM PENYUSUNAN RKA-SKPD

PENENTUAN BATAS MAKSIMAL DAPAT DILAKUKAN SETELAH

MEMPERHITUNGKAN BELANJA PEGAWAI

171717

PENGERTIANPENGERTIAN

Prioritas adalah suatu upaya mengutamakan sesuatu daripada yang lain

Prioritas merupakan proses dinamis dalam pembuatan keputusan yang saat ini dinilai paling penting dengan dukungan komitmen untuk melaksanakan keputusan tsb

Penetapan prioritas tidak hanya mencakup keputusan apa yang penting untuk dilakukan, tetapi juga menentukan skala atau peringkat wewenang/urusan/fungsi atau program dan kegiatan yang harus dilakukan lebih dahulu dibandingkan program atau kegiatan yang lain

PRIORITASPRIORITAS

181818

TUJUANTUJUANPRIORITASPRIORITAS

Terpenuhinya skala dan lingkup kebutuhan masyarakat yang dianggap paling penting dan paling luas jangkauannya, agar alokasi sumber daya dapat digunakan/dimanfaatkan secara ekonomis, efisien dan efektif, mengurangi tingkat risiko dan ketidakpastian serta tersusunnya program atau kegiatan yang lebih realistis.

Contoh : - Prioritas Pendidikan : Program Wajib Belajar 9 Thn

- Prioritas Kesehatan : Penurunan tingkat kematian

ibu dan anak - Keamanan & Ketertiban : Antisipasi peledakan

bom - Infrastruktur : Jalan, Jembatan dan

Irigasi

191919

PLAFON ANGGARAN SEMENTARA PLAFON ANGGARAN SEMENTARA (PPAS)(PPAS)

Plafon anggaran sementara adalah jumlah rupiah batas tertinggi Plafon anggaran sementara adalah jumlah rupiah batas tertinggi yang dapat dianggarkan oleh tiap-tiap satuan kerja perangkat yang dapat dianggarkan oleh tiap-tiap satuan kerja perangkat daerah, termasuk didalamnya belanja pegawaidaerah, termasuk didalamnya belanja pegawai

Plafon anggaran yang disepakati oleh Pemerintah Daerah dengan Plafon anggaran yang disepakati oleh Pemerintah Daerah dengan DPRD, selanjutnya menjadi dasar penyusunan SE Kepala Daerah DPRD, selanjutnya menjadi dasar penyusunan SE Kepala Daerah tentang Pedoman Penyusunan APBD, yang menjadi acuan SKPD tentang Pedoman Penyusunan APBD, yang menjadi acuan SKPD dalam menyusun RKA-SKPD. dalam menyusun RKA-SKPD.

PPA yang telah ditetapkan selanjutnya dijadikan pedoman dalam PPA yang telah ditetapkan selanjutnya dijadikan pedoman dalam penyusunan rencana anggaran satuan kerja perangkat daerah pada penyusunan rencana anggaran satuan kerja perangkat daerah pada masing-masing satuan kerja perangkat daerahmasing-masing satuan kerja perangkat daerah

202020

LANGKAH-LANGKAH DALAM LANGKAH-LANGKAH DALAM PEMBAHASAN PPASPEMBAHASAN PPAS

Tentukan skala prioritas dalam urusan wajib dan urusan pilihan

Tentukan urutan program dalam masing-masing urusan

Menyusun plafon anggaran sementara untuk masing-masing program (berdasarkan prioritas kegiatan)

KUA

2121

PEMAHAMAN MENGENAI SELUK BELUK APBD

(STRUKTUR APBD)

2222

STRUKTUR ANGGARANSTRUKTUR ANGGARANSTRUKTUR ANGGARANSTRUKTUR ANGGARANKEPMENDAGRI 29/2002KEPMENDAGRI 29/2002 PERMENDAGRI 13/2006PERMENDAGRI 13/2006

Belanja diklasifikasikan menurut Belanja diklasifikasikan menurut Bidang Kewenangan, Bidang Kewenangan, Organisasi, Kelompok, Jenis, Organisasi, Kelompok, Jenis, Obyek dan Rincian ObyekObyek dan Rincian Obyek

Belanja diklasifikasikan menurut urusan Belanja diklasifikasikan menurut urusan Pemerintahan Daerah, Organisasi, Pemerintahan Daerah, Organisasi, Program, Kegiatan, Akun, Kelompok, Program, Kegiatan, Akun, Kelompok, Jenis, Obyek dan Rincian obyekJenis, Obyek dan Rincian obyek

Pengklasifikasian belanja menurut Fungsi Pengklasifikasian belanja menurut Fungsi Statistik keuangan Negara Statistik keuangan Negara

Pemisahan secara tegas antara Pemisahan secara tegas antara belanja aparatur & belanja belanja aparatur & belanja pelayanan publikpelayanan publik

Tidak dipisahkan Tidak dipisahkan anggaran terpadu anggaran terpadu (Unified Budget) (Unified Budget)

Pemisahan belanja aparatur dan Pemisahan belanja aparatur dan pelayanan publik tercermin dalam pelayanan publik tercermin dalam program & kegiatanprogram & kegiatan

Pengelompokan BAU, BOP & BM Pengelompokan BAU, BOP & BM cenderung menimbulkan cenderung menimbulkan terjadinya tumpang tindih terjadinya tumpang tindih penganggaranpenganggaran

Belanja Tidak Langsung Belanja Tidak Langsung Belanja Langsung Belanja Langsung Efisiensi Efisiensi anggarananggaran

Menggabungkan antara jenis Menggabungkan antara jenis belanja sebagai input dan belanja sebagai input dan kegiatan dijadikan sebagai jenis kegiatan dijadikan sebagai jenis belanjabelanja

Restrukturisasi jenis-jenis belanjaRestrukturisasi jenis-jenis belanja

2323

I PENDAPATAN XXX

Pendapatan Asli Daerah xxx

Dana Perimbangan xxx

Lain-lain Pendapatan yang Sah xxx

II BELANJA XXX

APARATUR / PUBLIK XXX

Belanja Administrasi Umum xxx

Belanja Operasi dan Pemeliharaan xxx

Belanja Modal xxx

SURPLUS/(DEFISIT) XXX

III PEMBIAYAAN XXX

Penerimaan Pembiayaan xxx

Pengeluaran Pembiayaan xxx

STRUKTUR APBD (Kepmendagri 29/2002)STRUKTUR APBD (Kepmendagri 29/2002)

2424

STRUKTUR APBD (Permendagri 13/2006)STRUKTUR APBD (Permendagri 13/2006)

PENDAPATANPENDAPATAN XXXXXX

BELANJABELANJA Belanja Tidak LangsungBelanja Tidak Langsung Belanja LangsungBelanja Langsung

xxxxxx

XxxXxx

XXXXXX

(-)(-)

Surplus/(Defisit)Surplus/(Defisit) XXXXXX

PEMBIAYAANPEMBIAYAAN PenerimaanPenerimaan PengeluaranPengeluaran

xxxxxx

xxx (-)xxx (-)

Pembiayaan NetoPembiayaan Neto XXX (-)XXX (-)

SILPA Tahun BerjalanSILPA Tahun Berjalan XXXXXX

2525

STRUKTUR PENDAPATAN STRUKTUR PENDAPATAN

A.A. Pendapatan Asli Daerah:Pendapatan Asli Daerah:1.1. Pajak DaerahPajak Daerah2.2. Retribusi DerahRetribusi Derah3.3. Hasil Pengelolaan Kekayaan Daerah Yang DipisahkanHasil Pengelolaan Kekayaan Daerah Yang Dipisahkan4.4. Lain-lain PAD yang sahLain-lain PAD yang sah

B.B. Dana Perimbangan:Dana Perimbangan:1.1. Dana Bagi HasilDana Bagi Hasil2.2. Dana Alokasi UmumDana Alokasi Umum3.3. Dana Alokasi KhususDana Alokasi Khusus

C.C. Lain-lain Pendapatan Daerah yang sah:Lain-lain Pendapatan Daerah yang sah:1.1. HibahHibah2.2. Dana DaruratDana Darurat3.3. Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah

Daerah lainnyaDaerah lainnya4.4. Dana Penyesuaian & Dana OTSUSDana Penyesuaian & Dana OTSUS5.5. Bantuan Keuangan dari Provinsi atau Pemda lainnyaBantuan Keuangan dari Provinsi atau Pemda lainnya

2626

STRUKTUR BELANJASTRUKTUR BELANJA

A.A. Belanja Tidak Langsung:Belanja Tidak Langsung:1.1. Belanja PegawaiBelanja Pegawai2.2. Belanja BungaBelanja Bunga3.3. Belanja SubsidiBelanja Subsidi4.4. Belanja HibahBelanja Hibah5.5. Belanja Bantuan SosialBelanja Bantuan Sosial6.6. Belanja Bagi HasilBelanja Bagi Hasil7.7. Bantuan KeuanganBantuan Keuangan8.8. Belanja Tak TerdugaBelanja Tak Terduga

B.B. Belanja Langsung:Belanja Langsung:1.1. Belanja PegawaiBelanja Pegawai2.2. Belanja Barang dan JasaBelanja Barang dan Jasa3.3. Belanja ModalBelanja Modal

2727

STRUKTUR PEMBIAYAANSTRUKTUR PEMBIAYAAN

A.A. Penerimaan Pembiayaan:Penerimaan Pembiayaan:1.1. Selisih Lebih Perhitungan (SiLPA) Anggaran Tahun Selisih Lebih Perhitungan (SiLPA) Anggaran Tahun

SebelumnyaSebelumnya2.2. Pencairan Dana CadanganPencairan Dana Cadangan3.3. Hasil Penjualan Kekayaan Daerah yang DipisahkanHasil Penjualan Kekayaan Daerah yang Dipisahkan4.4. Penerimaan Pinjaman DaerahPenerimaan Pinjaman Daerah5.5. Penerimaan Kembali Pemberian PinjamanPenerimaan Kembali Pemberian Pinjaman

B.B. Pengeluaran Pembiayaan:Pengeluaran Pembiayaan:1.1. Pembentukan Dana CadanganPembentukan Dana Cadangan2.2. Penyertaan Modal pemerintah DaerahPenyertaan Modal pemerintah Daerah3.3. Pembayaran Utang PokokPembayaran Utang Pokok4.4. Pemberian PinjamanPemberian Pinjaman

Pembiayaan Neto (A – B)Pembiayaan Neto (A – B)

2828

2929

PENDEKATAN KINERJAPENDEKATAN KINERJA

OUTPUT (KELUARAN) MENUNJUKKAN OUTPUT (KELUARAN) MENUNJUKKAN BARANG ATAU JASABARANG ATAU JASA YANG YANG DIHASILKAN OLEH KEGIATAN YANG DILAKSANAKAN UNTUK DIHASILKAN OLEH KEGIATAN YANG DILAKSANAKAN UNTUK MENDUKUNG PENCAPAIAN SASARAN DAN TUJUAN PROGRAM MENDUKUNG PENCAPAIAN SASARAN DAN TUJUAN PROGRAM DAN KEBIJAKANDAN KEBIJAKAN

INPUT (MASUKAN) ADALAH BESARNYA SUMBER DAYA BAIK INPUT (MASUKAN) ADALAH BESARNYA SUMBER DAYA BAIK YANG YANG BERUPA PERSONIL, BARANG MODAL TERMASUK BERUPA PERSONIL, BARANG MODAL TERMASUK PERALATAN DAN TEKNOLOGI, DANA,PERALATAN DAN TEKNOLOGI, DANA, ATAU ATAU KOMBINASI DARI KOMBINASI DARI BEBERAPA ATAU KESEMUA JENIS SUMBERDAYABEBERAPA ATAU KESEMUA JENIS SUMBERDAYA YANG YANG DIGUNAKAN UNTUK MELAKSANAKAN KEGIATANDIGUNAKAN UNTUK MELAKSANAKAN KEGIATAN

KINERJA/PRESTASI KERJA ADALAH KELUARAN/HASIL DARI KINERJA/PRESTASI KERJA ADALAH KELUARAN/HASIL DARI KEGIATAN/PROGRAM YANG AKAN ATAU TELAH DICAPAI KEGIATAN/PROGRAM YANG AKAN ATAU TELAH DICAPAI SEHUBUNGAN DENGAN PENGGUNAAN ANGGARAN DENGAN SEHUBUNGAN DENGAN PENGGUNAAN ANGGARAN DENGAN KUANTITAS DAN KUALITAS YANG TERUKURKUANTITAS DAN KUALITAS YANG TERUKUR

SISTEM ANGGARAN YANG MENGUTAMAKAN UPAYA SISTEM ANGGARAN YANG MENGUTAMAKAN UPAYA PENCAPAIAN OUTPUT DARI INPUT YANG DITETAPKANPENCAPAIAN OUTPUT DARI INPUT YANG DITETAPKAN

3030

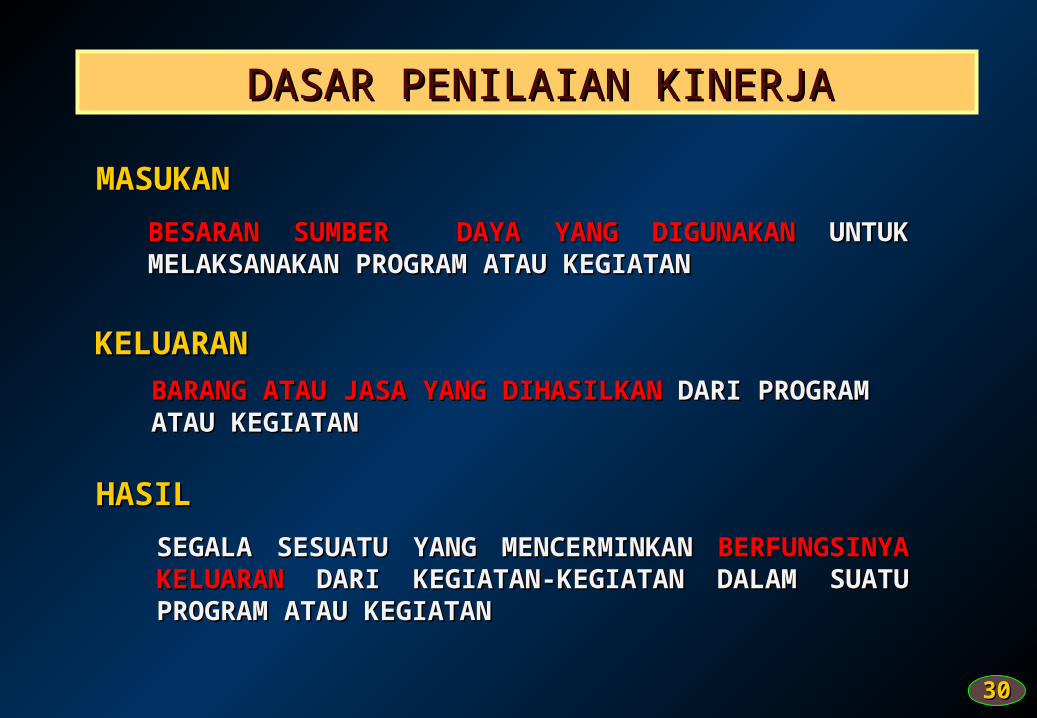

DASAR PENILAIAN KINERJADASAR PENILAIAN KINERJA

MASUKANMASUKANBESARAN SUMBER DAYA YANG DIGUNAKAN BESARAN SUMBER DAYA YANG DIGUNAKAN UNTUK MELAKSANAKAN PROGRAM ATAU UNTUK MELAKSANAKAN PROGRAM ATAU KEGIATANKEGIATAN

KELUARANKELUARAN

BARANG ATAU JASA YANG DIHASILKANBARANG ATAU JASA YANG DIHASILKAN DARI DARI PROGRAM ATAU KEGIATANPROGRAM ATAU KEGIATAN

HASILHASILSEGALA SESUATU YANG MENCERMINKAN SEGALA SESUATU YANG MENCERMINKAN BERFUNGSINYA KELUARAN BERFUNGSINYA KELUARAN DARI KEGIATAN-DARI KEGIATAN-KEGIATAN DALAM SUATU PROGRAM ATAU KEGIATAN DALAM SUATU PROGRAM ATAU KEGIATANKEGIATAN

3131

PRINSIP-PRINSIP ANGGARAN PRINSIP-PRINSIP ANGGARAN KINERJAKINERJA

DAMPAK

MANFAAT

Kepmendagri No 29 Tahun 2002

HASIL

KELUARAN

KEGIATAN 1

KEGIATAN 2

DST…………

MASUKAN

PENILAIAN KINERJA

PENYUSUNAN ANGGARAN

3232

PRINSIP-PRINSIP ANGGARAN PRINSIP-PRINSIP ANGGARAN KINERJAKINERJAPERMENDAGRI No 13 Tahun 2006

HASIL

KELUARAN

PROGRAM

KEGIATAN 1

KEGIATAN 2

DST…………

MASUKAN

PENILAIAN KINERJA

PENYUSUNAN ANGGARAN

3333

HUBUNGAN PROGRAM DAN KEGIATAN HUBUNGAN PROGRAM DAN KEGIATAN DENGAN TOLOK UKUR KINERJADENGAN TOLOK UKUR KINERJA

OUTCOME / HASIL1. Prosentase (%)

2. Rasio

3. Kuantitas, Jumlah

OUTCOME / HASIL

1. Prosentase (%)

2. Rasio

3. Kuantitas, Jumlah

SASARAN 5 TAHUN

SASARAN 1 TAHUN

PROGRAM

• Kegiatan 1

• Kegiatan 2

• Dst……..

KELUARAN

• Kuantitas

• Jumlah

POLA PIKIR PERMENDAGRI No 13 Tahun 2006

3434

PENERAPAN PENYUSUNANPENERAPAN PENYUSUNAN ANGGARAN KINERJA ANGGARAN KINERJAPOLA PIKIR YANG DIKEMBANGKAN DALAM

PERMENDAGRI No 13 Tahun 2006

• Mempertimbangkan Tingkat Kesulitan Dalam Pelaksanaan Kepmendagri No 29 Tahun 2002

• Penyederhanaan Format Dan Cara Pengisian RASK (RKA-SKPD)

• Penyederhanaan Tolok Ukur Kinerja

• Penjelasan Hubungan Yang Lebih Rinci antara Tolok Ukur Kinerja Dengan Program dan Kegiatan

• Penjelasan Hubungan Yang Lebih Rinci antara Tolok Ukur Kinerja Program dan Kegiatan Dengan Tolok Ukur Dalam KUA dan PPAS

3535

PRASYARAT PRASYARAT DALAM PENERAPAN ANGGARAN KINERJADALAM PENERAPAN ANGGARAN KINERJA

DATA YANG RELIABLE (dpt dipercaya) DAN VALID (benar)

TOLOK UKUR KINERJA YANG BENAR

3636

Target Pencapaian Kinerja yang Terukur Dari Setiap Urusan Pemerintahan Daerah

KODEBIDANG URUSAN

PEMERINTAHAN DAERAH

SASARAN PROGRAM/ KEGIATAN

TARGET (%)

ORGANISASIPAGU

INDIKATIF(Juta Rp)

1 URUSAN WAJIB

1 01 Pendidikan

Program ......

Kegiatan ......

dst ...

1 02 Kesehatan

Program ......

Kegiatan ......

dst ...

3737

NO URAIAN

JUMLAHBERTAMBAH/(BERKURANG)

TA (n-1)Proyeksi TA

(n)Rp %

1. PENDAPATAN DAERAH

1.1 Pendapatan asli daerah

1.1.1 Pajak Daerah

1.1.2 …..

1.2 Dana perimbangan

1.2.1 Dana Bagi Hasil Pajak/ Bagi Hasil Bukan Pajak

1.2.2 …..

1.3 Lain-lain pendapatan daerah yang sah

1.3.1 Hibah

1.3.2 …..

Jumlah Pendapatan

2. BELANJA DAERAH

2.1 Belanja Tidak Langsung

2.1.1 Belanja pegawai

2.1.2 Belanja bunga

2.1.3 ……

2.2 Belanja Langsung

2.2.1 Belanja pegawai

2.2.2 ……

Jumlah Belanja

Surplus/(Defisit)

ProyeksiPendapatan, Belanja, dan Pembiayaan Daerah

3838

NO URAIAN

JUMLAHBERTAMBAH/(BERKURANG)

TA (n-1)Proyeksi TA (n)

Rp %

Surplus/(Defisit)

3. PEMBIAYAAN DAERAH

3.1 Penerimaan pembiayaan

3.1.1 Sisa Lebih Perhitungan Anggaran Tahun Anggaran sebelumnya (SiLPA)

3.1.2 Pencairan dana cadangan

3.1.3 ……

Jumlah penerimaan pembiayaan

3.2 Pengeluaran pembiayaan

3.2.1 Pembentukan dana cadangan

3.2.2 ......

Jumlah pengeluaran pembiayaan

Pembiayaan neto

3.3 Sisa lebih pembiayaan anggaran tahun berkenaan (SILPA)

3939

HUBUNGAN RKPD DENGAN KUA

NO

PRIORITAS PEMBANGUNA

NPROGRAM/KEGIATAN

INDIKATOR PROGRAM

INDIKATOR KEGIATANORGA NISAS

IPAGU INDIKATIF

LOKASI

Hasil Keluaran HasilJumlah (Rp) Sum

ber

1 Peningkatan Kualitas Sumber Daya Manusia

Program Pendidikan Anak Usia Dini

Rasio Anak Usia Dini bersekolah dengan Jumlah Anak Usia Dini sebesar 1 : 3

Dinas Pendi dikan

858.000.000

Pembangunan sarana dan prasarana Gedung Sekolah (TK)

5 (Lima) Unit Gedung Sekolah Baru (TK) dengan standar 3 kelas untuk setiap sekolah

1.Rasio Jumlah Kelas dibanding anak didik sebesar 1 : 50

2.Jumlah anak yang terlayani menjadi 400 orang

754.000.000

APBDKec. AKec. BKec. C

Program Peningkatan Mutu Pendidikan SD

Rata-rata biaya pendidikan menurun sebesar 20%

100.000.000

Penyediaan Biaya Operasional Sekolah

Biaya Ujian Gratis

Biaya Pendidikan menurun sebesar 20%

100.000.000

APBNSetiap

SD

CONTOH RKPD

4040

HUBUNGAN RKPD DENGAN KUA

NO

PRIORITAS PEMBANGUNA

NPROGRAM/KEGIATAN

INDIKATOR PROGRAM

INDIKATOR KEGIATANORGA NISAS

IPAGU INDIKATIF

LOKASI

Hasil Keluaran HasilJumlah (Rp) Sum

ber

1 Peningkatan Kualitas Sumber Daya Manusia

Program Pendidikan Anak Usia Dini

Rasio Anak Usia Dini bersekolah dengan Jumlah Anak Usia Dini sebesar 1 : 3

Dinas Pendi dikan

858.000.000

Pembangunan sarana dan prasarana Gedung Sekolah (TK)

5 (Lima) Unit Gedung Sekolah Baru (TK) dengan standar 3 kelas untuk setiap sekolah

1.Rasio Jumlah kelas dibanding anak didik sebesar 1 : 50

2.Jumlah anak yang terlayani menjadi 400 orang

754.000.000

APBDKec. AKec. BKec. C

RKPD YANG DITUANGKAN DALAM KUA

4141

HUBUNGAN TOLOK UKUR HUBUNGAN TOLOK UKUR PROGRAM DAN KEGIATANPROGRAM DAN KEGIATAN

PROGRAM/KEGIATAN• INDIKATOR PROGRAM • INDIKATOR KEGIATAN

• Hasil • Keluaran • Hasil

Program Pendidikan Anak Usia Dini

• Rasio Anak Usia Dini bersekolah dengan Jumlah Anak Usia Dini sebesar 1 : 3

Pembangunan sarana dan prasarana Gedung Sekolah (TK)

5 (Lima) Unit Gedung Sekolah Baru (TK) dengan standar 3 kelas setiap sekolah.

1. Rasio Jumlah Kelas dibanding anak didik sebesar 1 : 50

2. Jumlah anak yang terlayani menjadi 400 orang

Pengadaan mebelair sekolah

•Mebelair pendidikan untuk 5 (Lima) Unit Gedung Sekolah Baru (TK) dengan standar 3 kelas setiap sekolah.

1. Rasio Jumlah kelas dibanding anak didik sebesar 1 : 50

2. Jumlah anak yang terlayani menjadi 400 orang

Pengembangan kurikulum, bahan ajar dan model pembelajaran Pendidikan Anak Usia Dini dengan muatan local.

•Tersusunnya kurikulum 7 mata pelajaran pokok berbasis minat dan bakat bermuatan lokal.

• Terpenuhinya kurikulum untuk pelayanan pendidikan anak usia dini sebanyak 400 orang anak.

4242

HUBUNGAN INFORMASI DALAM RKPD DENGAN RPJMD

PROGRAM/KEGIATAN

INDIKATOR KEGIATAN SELAMA 5 TAHUN

KONDISI TAHUN 2005

KeluaranHasil

Pembangunan sarana dan prasarana Gedung Sekolah (TK)

50 (Lima) Unit Gedung Sekolah Baru (TK) yang terdiri dari 3 kelas setiap sekolah

1.Rasio Jumlah Kelas dibanding anak didik sebesar 1 : 40

2.Jumlah anak yang terlayani menjadi 500 orang

Rasio Jumlah Sekolah dan anak didik sebesar 1 : 70 dengan data jumlah anak usia sekolah dini yang belum sekolah rata-rata sebesar 600 orang.

INFORMASI DALAM RPJMD ( 2005 – 2009 )

PROGRAM/KEGIATAN

INDIKATOR KEGIATAN PAGU INDIKATIFLOKAS

I

KeluaranHasil

Jumlah (Rp) Sum ber

Pembangunan sarana dan prasarana Gedung Sekolah (TK)

5 (Lima) Unit Gedung Sekolah Baru (TK) yang terdiri dari 3 kelas setiap sekolah.

1.Rasio Jumlah Kelas dibanding anak didik sebesar 1 : 50

2.Jumlah anak yang terlayani menjadi 400 orang

754.000.000

APBDKec. AKec. BKec. C

INFORMASI DALAM KUA ( RKPD 2007 )

4343

CONTOH PERHITUNGAN PENCAPAIAN TARGET DALAM KUA

PROGRAM/KEGIATANINDIKATOR KEGIATAN SELAMA 5 TAHUN

KONDISI TAHUN 2005Hasil

Pembangunan sarana dan prasarana Gedung Sekolah (TK)

Rasio Jumlah Kelas dibanding anak didik sebesar 1 : 40

Rasio Jumlah Kelas dan anak didik sebesar 1 : 70 dengan data jumlah anak usia sekolah dini yang belum sekolah rata-rata sebesar 600 orang.

INFORMASI DALAM RPJMD ( 2005 – 2009 )

PROGRAM/KEGIATAN

INDIKATOR KEGIATAN PAGU INDIKATIF

HasilJumlah (Rp) Sumber

Dana

Pembangunan sarana dan prasarana Gedung Sekolah (TK)

Rasio Jumlah Kelas dibanding anak didik sebesar 1 : 50

754.000.000 APBD

INFORMASI DALAM KUA ( RKPD 2007 )

PENCAPAIAN TARGET 2007

(70-50) : (70 - 40) { } x 100% = 66,67%

4444

KODEBIDANG URUSANPEMERINTAHAN

DAERAH

SASARAN PROGRAM/ KEGIATAN

TARGET (%)

ORGANISASI

PAGU INDIKATIF•(Juta Rp)

1 URUSAN WAJIB

101 PENDIDIKAN

101

Program Pendidikan Anak Usia Dini

Rasio Anak Usia Dini bersekolah dengan Jumlah Anak Usia Dini sebesar 1 : 3

66,67 %

Dinas Pendidikan

858.000.000

101

Pembangunan sarana dan prasarana Gedung Sekolah (TK)

Rasio Jumlah kelas dibanding anak didik sebesar 1 : 50 dengan terbangunnya 5 unit sekolah baru (USB) TK dengan standar 1 sekolah terdiri dari 3 kelas sehingga jumlah anak yang terlayani menjadi 400 orang

66,67%Dinas Pendidikan

754.000.000

CONTOH PENYAJIAN PENCAPAIAN TARGET DALAM KUA

4545

CONTOH PENYAJIAN INDIKATOR PROGRAM/KEGIATAN

PROGRAM/KEGIATANINDIKATOR PROGRAM

INDIKATOR INDIKATOR KEGIATAN KEGIATAN (KELUARAN)(KELUARAN)

INDIKATOR INDIKATOR KEGIATAN KEGIATAN (HASIL)(HASIL)

Program Pelayanan Program Pelayanan Administrasi Administrasi PerkantoranPerkantoran

Prosentase Prosentase jumlah surat jumlah surat terkirim terkirim dibanding dibanding dengan total dengan total jumlah surat jumlah surat dalam satu dalam satu tahun adalah tahun adalah 80%80%

Penyediaan jasa surat Penyediaan jasa surat menyuratmenyurat

1500 surat 1500 surat terkirimterkirim

Tercapainya Tercapainya prosentase prosentase rata-rata surat rata-rata surat yang gagal yang gagal Tersampaikan Tersampaikan 20% dari rata-20% dari rata-rata jumlah rata jumlah surat yang surat yang seharusnya seharusnya terkirim.terkirim.

4646

CONTOH PENYAJIAN INDIKATOR PROGRAM/KEGIATAN

PROGRAM/KEGIATANINDIKATOR PROGRAM

INDIKATOR INDIKATOR KEGIATAN KEGIATAN (KELUARAN)(KELUARAN)

INDIKATOR INDIKATOR KEGIATAN KEGIATAN (HASIL)(HASIL)

Program peningkatan sarana dan prasarana aparatur

Perbandingan jumlah mebelair layak pakai dengan jumlah pegawai non struktural adalah 1 : 1

Pengadaan mebeleur (meja-kursi)

62 unit (meubelair) meja kursi

Tercapainya prosentase total mebelair untuk pegawai non struktural yang tidak layak pakai sebesar 30% dari total meubelair yang dimiliki

4747

PERMASALAHAN KETIDAK PERMASALAHAN KETIDAK EFEKTIFAN ANGGARANEFEKTIFAN ANGGARAN

4848

Perencanaan (1)Perencanaan (1)

Keterlibatan masyarakat masih minim dalam Keterlibatan masyarakat masih minim dalam tahap perencanaantahap perencanaan

Informasi forum-forum perencanaan belum Informasi forum-forum perencanaan belum terpublikasikan secara luasterpublikasikan secara luas

Usulan masyarakat (basis Kelurahan/Desa) Usulan masyarakat (basis Kelurahan/Desa) belum dapat diakomodasi APBD secara nyata belum dapat diakomodasi APBD secara nyata (baru sedikit) (baru sedikit)

Tidak ada informasi dengan baik berkaitan Tidak ada informasi dengan baik berkaitan dengan plafon anggaran per sektor/bidang dengan plafon anggaran per sektor/bidang urusan pemerintahurusan pemerintah

4949

Lanjutan….Lanjutan….

Mekanisme perencanaan APBD belum Mekanisme perencanaan APBD belum membuka ruang keterlibatan luas membuka ruang keterlibatan luas masyarakat.masyarakat.

Belum optimalnya Manajemen informasi dan Belum optimalnya Manajemen informasi dan dokumentasi usulan perencanaan yang dokumentasi usulan perencanaan yang dapat diakses masyarakat.dapat diakses masyarakat.

Proses perencanaan dan penyusunan Proses perencanaan dan penyusunan anggaran masih dianggap terpisahanggaran masih dianggap terpisah

Tidak sinkronnya antara pendekatan politik, Tidak sinkronnya antara pendekatan politik, teknokratis, bottom up, top down dan teknokratis, bottom up, top down dan partisipatifpartisipatif

5050

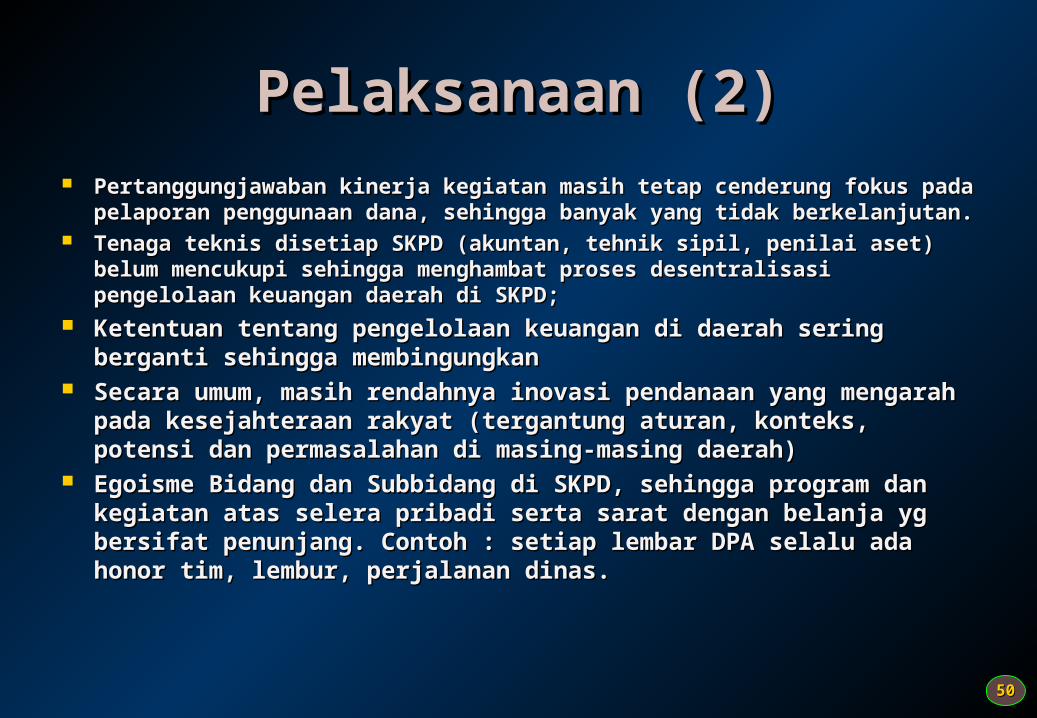

Pelaksanaan (2)Pelaksanaan (2) Pertanggungjawaban kinerja kegiatan masih tetap cenderung fokus Pertanggungjawaban kinerja kegiatan masih tetap cenderung fokus

pada pelaporan penggunaan dana, sehingga banyak yang tidak pada pelaporan penggunaan dana, sehingga banyak yang tidak berkelanjutan.berkelanjutan.

Tenaga teknis disetiap SKPD (akuntan, tehnik sipil, penilai aset) Tenaga teknis disetiap SKPD (akuntan, tehnik sipil, penilai aset) belum mencukupi sehingga menghambat proses desentralisasi belum mencukupi sehingga menghambat proses desentralisasi pengelolaan keuangan daerah di SKPD; pengelolaan keuangan daerah di SKPD;

Ketentuan tentang pengelolaan keuangan di daerah sering Ketentuan tentang pengelolaan keuangan di daerah sering berganti sehingga membingungkanberganti sehingga membingungkan

Secara umum, masih rendahnya inovasi pendanaan yang Secara umum, masih rendahnya inovasi pendanaan yang mengarah pada kesejahteraan rakyat (tergantung aturan, mengarah pada kesejahteraan rakyat (tergantung aturan, konteks, potensi dan permasalahan di masing-masing daerah)konteks, potensi dan permasalahan di masing-masing daerah)

Egoisme Bidang dan Subbidang di SKPD, sehingga program Egoisme Bidang dan Subbidang di SKPD, sehingga program dan kegiatan atas selera pribadi serta sarat dengan belanja yg dan kegiatan atas selera pribadi serta sarat dengan belanja yg bersifat penunjang. Contoh : setiap lembar DPA selalu ada bersifat penunjang. Contoh : setiap lembar DPA selalu ada honor tim, lembur, perjalanan dinas.honor tim, lembur, perjalanan dinas.

5151

PENCEGAHAN DAN PENANGGULANGAN PENCEGAHAN DAN PENANGGULANGAN KETIDAKEFEKTIFAN ANGGARANKETIDAKEFEKTIFAN ANGGARAN

5252

Perencanaan (1)Perencanaan (1) Pelibatan secara aktif stakeholder Pelibatan secara aktif stakeholder

(masyarakat/swasta, perguruan tinggi, eksekutif dan (masyarakat/swasta, perguruan tinggi, eksekutif dan legislatif) dilakukan dengan terjadwal dari mulai legislatif) dilakukan dengan terjadwal dari mulai forum musrenbang, forum skpd, penyusunan RKPD, forum musrenbang, forum skpd, penyusunan RKPD, kua ppas dan APBD.kua ppas dan APBD.

Penyediaan hak akses informasi melalui media cetak Penyediaan hak akses informasi melalui media cetak atau internet berkaitan dengan keputusan-keputusan atau internet berkaitan dengan keputusan-keputusan yang telah dan akan diambil.yang telah dan akan diambil.

Kerjasama semua pihak dalam mencapai tujuan yang Kerjasama semua pihak dalam mencapai tujuan yang telah disepakati (berpedoman dengan Renja SKPD, telah disepakati (berpedoman dengan Renja SKPD, RKPD, RPJMD, dan RPJPD)RKPD, RPJMD, dan RPJPD)

5353

Pelaksanaan (2)Pelaksanaan (2)

Pelaksanaan program dan kegiatan Pelaksanaan program dan kegiatan berpedoman terhadap dokumen perencanaan berpedoman terhadap dokumen perencanaan yang disepakati sehingga terdapat yang disepakati sehingga terdapat keberlanjutan program/kegiatankeberlanjutan program/kegiatan

Bimbingan teknis terhadap SDM bagi eksekutif Bimbingan teknis terhadap SDM bagi eksekutif maupun legislatif.maupun legislatif.

Penerapan Standar Belanja Harga Barang dan Penerapan Standar Belanja Harga Barang dan Jasa (SHBJ), Analisis Standar Belanja (ASB) dan Jasa (SHBJ), Analisis Standar Belanja (ASB) dan Harga Pasar menjadi acuan pelaksanaan APBD, Harga Pasar menjadi acuan pelaksanaan APBD, sehingga tidak ada “mark up anggaran”.sehingga tidak ada “mark up anggaran”.

5454

MENERAPKAN PRINSIP MENERAPKAN PRINSIP GOOD GOOD GOVERNANCEGOVERNANCE

A. TransparansiB. PartisipasiC. Akuntabilitas

5555

A. TRANSPARANSIA. TRANSPARANSI

Membuka akses publik seluas-luasnyaMembuka akses publik seluas-luasnya Publikasi jadwal Musrenbang Desa, kecamatan, Forum Publikasi jadwal Musrenbang Desa, kecamatan, Forum

SKPD, Musrenbang Kabupaten , Musrenbang Provinsi SKPD, Musrenbang Kabupaten , Musrenbang Provinsi dan pembahasan anggaran (KUA, PPA, RAPBD)dan pembahasan anggaran (KUA, PPA, RAPBD)

Publikasi dokumen-dokumen perencanaan anggaran; Publikasi dokumen-dokumen perencanaan anggaran; RPJPD, RPJMD, Renstra SKPD, RKPD, Renja SKPD, RPJPD, RPJMD, Renstra SKPD, RKPD, Renja SKPD, evaluasi program tahun lalu, KUA,PPA, RKA SKPD, evaluasi program tahun lalu, KUA,PPA, RKA SKPD, RAPBD, APBD,hasil setiap tahapan Musrenbang, dan RAPBD, APBD,hasil setiap tahapan Musrenbang, dan alasan usulan yang ditolak alasan usulan yang ditolak

Informasi plafon anggaran untuk tiap sektor pada Informasi plafon anggaran untuk tiap sektor pada setiap tahapan pembahasansetiap tahapan pembahasan

5656

Musrenbang Desa melibatkan seluruh Musrenbang Desa melibatkan seluruh warga yang ingin terlibat, Musrenbang warga yang ingin terlibat, Musrenbang Kec, Kab, dan Provinsi melibatkan Kec, Kab, dan Provinsi melibatkan perwakilan harga.perwakilan harga.

Forum SKPD melibatkan unsur-unsur Forum SKPD melibatkan unsur-unsur sektor dan delegasi Musrenbangsektor dan delegasi Musrenbang

Warga memiliki hak kontrol dalam Warga memiliki hak kontrol dalam pembahasan anggaranpembahasan anggaran

Pembahasan anggaran dibuka ke publikPembahasan anggaran dibuka ke publik

B. PARTISIPASIB. PARTISIPASI

5757

Akuntabitas APBD berdasarkan kinerja Akuntabitas APBD berdasarkan kinerja pelayanan pada masyarakatpelayanan pada masyarakat

Akuntabilitas pada proses perencanaan; Akuntabilitas pada proses perencanaan; audit proses perencanaan atau audit proses perencanaan atau kelayakan hasil perencanaankelayakan hasil perencanaan

Publikasi indikator pencapaian tahunan Publikasi indikator pencapaian tahunan yang dicapai Pemda untuk setiap unit yang dicapai Pemda untuk setiap unit kerja dan keseluruhankerja dan keseluruhan

C. AKUNTABILITASC. AKUNTABILITAS

5858

FUNGSI PERENCANAAN APBD FUNGSI PERENCANAAN APBD PARTISIPATIFPARTISIPATIF

Fungsi KognitifFungsi Kognitif: menghasilkan keputusan yang : menghasilkan keputusan yang rasional mempertimbangkan kajian akademis, rasional mempertimbangkan kajian akademis, masukan, kritik kelompok terkait, alokasi sumber masukan, kritik kelompok terkait, alokasi sumber dayadaya

Fungsi InstrumentalFungsi Instrumental; Alat mempertemukan berbagai ; Alat mempertemukan berbagai kepentingan dalam pengambilan keputusankepentingan dalam pengambilan keputusan

Fungsi politikFungsi politik: mengurangi resistensi terhadap : mengurangi resistensi terhadap keputusan yang diambil karena diambil berdasarkan keputusan yang diambil karena diambil berdasarkan keputusan bersama, legetimasi publikkeputusan bersama, legetimasi publik

Fungsi sosialFungsi sosial; mengidentifikasi kebutuhan riil di ; mengidentifikasi kebutuhan riil di masyarakat dan menyelesaikan problem utama.masyarakat dan menyelesaikan problem utama.

5959