opera ionioperazioni con parti correlate - forumtools.biz · prof. matteo pozzoli ... collegate 1 2...

TRANSCRIPT

Opera ioni con parti correlateOperazioni con parti correlate

Prof. Matteo PozzoliUniversità degli Studi di Napoli «Parthenope»10 Giugno 2014

L’INTERVENTOL’INTERVENTO

“Cosa” si intende per parti correlate

Perché sono operazioni “speciali”

Previsioni di legge e di prassi

Le problematiche inerenti le valutazioni

Le combinazioni aziendali infragruppo

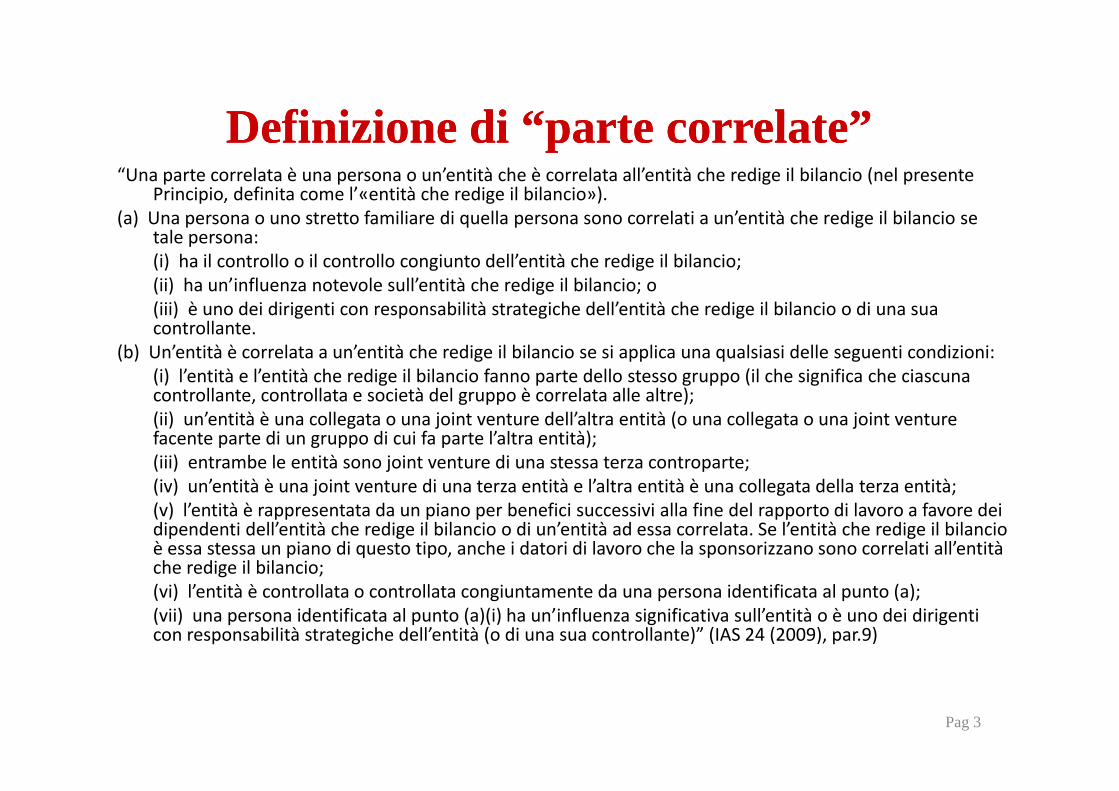

Definizione di “parte correlate”Definizione di “parte correlate”Definizione di parte correlateDefinizione di parte correlate“Una parte correlata è una persona o un’entità che è correlata all’entità che redige il bilancio (nel presente

Principio, definita come l’«entità che redige il bilancio»). (a) Una persona o uno stretto familiare di quella persona sono correlati a un’entità che redige il bilancio se(a) Una persona o uno stretto familiare di quella persona sono correlati a un entità che redige il bilancio se

tale persona: (i) ha il controllo o il controllo congiunto dell’entità che redige il bilancio; (ii) ha un’influenza notevole sull’entità che redige il bilancio; o (iii) è uno dei dirigenti con responsabilità strategiche dell’entità che redige il bilancio o di una sua(iii) è uno dei dirigenti con responsabilità strategiche dell’entità che redige il bilancio o di una sua controllante.

(b) Un’entità è correlata a un’entità che redige il bilancio se si applica una qualsiasi delle seguenti condizioni: (i) l’entità e l’entità che redige il bilancio fanno parte dello stesso gruppo (il che significa che ciascuna controllante controllata e società del gruppo è correlata alle altre);controllante, controllata e società del gruppo è correlata alle altre); (ii) un’entità è una collegata o una joint venture dell’altra entità (o una collegata o una joint venture facente parte di un gruppo di cui fa parte l’altra entità); (iii) entrambe le entità sono joint venture di una stessa terza controparte; (iv) un’entità è una joint venture di una terza entità e l’altra entità è una collegata della terza entità;(iv) un entità è una joint venture di una terza entità e l altra entità è una collegata della terza entità; (v) l’entità è rappresentata da un piano per benefici successivi alla fine del rapporto di lavoro a favore dei dipendenti dell’entità che redige il bilancio o di un’entità ad essa correlata. Se l’entità che redige il bilancio è essa stessa un piano di questo tipo, anche i datori di lavoro che la sponsorizzano sono correlati all’entità che redige il bilancio; g ;(vi) l’entità è controllata o controllata congiuntamente da una persona identificata al punto (a); (vii) una persona identificata al punto (a)(i) ha un’influenza significativa sull’entità o è uno dei dirigenti con responsabilità strategiche dell’entità (o di una sua controllante)” (IAS 24 (2009), par.9)

Pag 3

CCapogruppo

Controllata A Controllata Controllata B Collegata 2Collegata 1 Controllata B

Controllata Collegata 3Controllata C

Capogruppo: (i) per la redazione del bilancio separato tutte sono parti correlate, mentre (ii) per la redazione del bilancio consolidato le Collegate 1, 2 e 3 sono parti correlate;Controllata A: la capogruppo, le altre controllate e le collegate sono parti correlate;Controllata B: la capogruppo, le altre controllate e le collegate sono parti correlate;Controllata C: la capogruppo, la controllante, la Controllata A e le collegate sono parti correlate;Collegate 1 2 e 3: la Capogruppo e le Controllate A B e C sono parti correlateCollegate 1, 2 e 3: la Capogruppo e le Controllate A, B e C sono parti correlate.

Esempi ripresi e rivisti da: IAS 24 (2009), Illustrative examples,

X Impresa BX

Impresa A Impresa C

X (persona fisica) controlla totalitariamente l’Impresa A ed è un dirigente con responsabilitàstrategiche dell’Impresa C :strategiche dell Impresa C,:Impresa C: l’Impresa A è correlata, e lo sarebbe stata anche nel caso in cui (i) X fosse stato un dirigente con responsabilità strategiche dell’Impresa B, o (ii) X avesse avuto il controllo congiunto dell’Impresa A, ma non qualora avesse avuto ( ) g p q(iii) “solo” un’influenza notevole;Impresa A: l’Impresa C è correlata, e lo sarebbe stata anche nel caso in cui (i) X avesse avuto il controllo congiunto dell’Impresa A, o (ii) X fosse stato un dirigente con responsabilità strategiche dell’Impresa B;(ii) X fosse stato un dirigente con responsabilità strategiche dell Impresa B;Impresa B: per la redazione del bilancio consolidato l’Impresa A è correlata del gruppo se X è un dirigente con responsabilità strategiche del gruppo.

X Y

I A I BImpresa A Impresa B

Impresa A: se X controlla o controlla congiuntamente l’Impresa A, l’impresa B è correlatase Y controlla, controlla congiuntamente o ha un’influenza notevole sull’Impresa B;Impresa B: se X controlla o controlla congiuntamente l’Impresa A, l’impresa A è correlatase Y controlla o controlla congiuntamente o ha un’influenza notevole sull’Impresa B

P iù f di f CNDCEC (2010) L i f i i ll i iPer un esame più approfondito, cfr.: CNDCEC (2010), Le informazioni sulle operazioni con parti correlate: problematiche applicative e casi pratici"

L’INTERVENTOL’INTERVENTO

“Cosa” si intende per parti correlate

Perché sono operazioni “speciali”

Previsioni di legge e di prassi

Le problematiche inerenti le valutazioni

Le combinazioni aziendali infragruppo

Operazioni di efficienza o “pericolose”Operazioni di efficienza o “pericolose”Operazioni di efficienza o pericoloseOperazioni di efficienza o pericolose

L di di i li i t l l t d t• La diversa disciplina inerente le related party transactions (RPT) è giustificata dal fatto che tali transazioni potrebbero essere compiute in base atransazioni potrebbero essere compiute in base a termini economici diversi rispetto a quelli solitamente adottati per i soggetti “indipendenti”p gg p

• Vi sono, tuttavia, nella dottrina diverse interpretazioni sulla «validità economica» di queste operazioni:– “propping view” o “efficient transaction hypothesis”– “tunnelling view” o “conflict of interests transactionhypothesis”

Pag 8

Alcune evidenze empiriche sul mercato Alcune evidenze empiriche sul mercato nazionalenazionale

Pozzoli M, Venuti M. (2014), Related Party Transactions and Financial Performance: Is There a Correlation? Empirical Evidence from Italian Listed Companies, Open Journal of Accounting, vol. 3, p. 28‐37, http://dx.doi.org/10.4236/ojacct.2014.31004 Pag 9

L’INTERVENTOL’INTERVENTO

“Cosa” si intende per parti correlate

Perché sono operazioni “speciali”

Previsioni di legge e di prassi

Le problematiche inerenti le valutazioni

Le combinazioni aziendali infragruppo

ArtArt. 2427, punto 22. 2427, punto 22--bisbis), ), , p, p ),),introdotto con il introdotto con il dlgsdlgs 173/2008173/2008

“La nota integrativa deve indicare oltre a quanto stabilito da altre disposizioni:… (omissis) 22-bis):le operazioni realizzate con parti correlate, precisando l’importo, la natura del

rapporto e ogni altra informazione necessaria per la comprensione del bilancio l ti t li i i l l t i il ti i t trelativa a tali operazioni, qualora le stesse siano rilevanti e non siano state

concluse a normali condizioni di mercato. Le informazioni relative alle singole operazioni possono essere aggregate secondo la loro natura, salvo quando la loro separata e iden ia ione sia necessaria per comprendere gli effetti delleloro separata evidenziazione sia necessaria per comprendere gli effetti delle operazioni medesime sulla situazione patrimoniale e finanziaria e sul risultato economico della società”

Le condizioniLe condizioniLe condizioniLe condizioni

• In nota integrativa sono riportate le sole operazioni che soddisfano entrambi le seguenti condizioni:– l’operazione è rilevante, e

– essa non è stata conclusa a normali condizioni di mercato

L’i f i i d• L’informativa riguarda: – l'importo dell’operazione

l t d l t l t l t– la natura del rapporto con la parte correlata, e

– ogni altra informazione necessaria alla comprensione del bilanciobilancio

Le non “normali condizioni di mercato”Le non “normali condizioni di mercato”Le non normali condizioni di mercatoLe non normali condizioni di mercato

L R l i ill t ti l d l 173/2008 di h• La Relazione illustrativa al d.lgs. 173/2008 dispone che per normali condizioni di mercato non dovrebbero intendersi solo quelle attinenti al prezzo dell’operazione q p pma anche le motivazioni che hanno condotto alla decisione di porre in essere l’operazione e a concluderla con parti correlate anziché con terzicon parti correlate anziché con terzi

• Le condizioni di mercato comprendono le modalità con cui l’operazione è stata svolta; devono, in sostanza,

i i id i i i i diessere presi in considerazione i termini di pagamento(per es., differimenti inusuali di pagamento) e lo svolgimento di attività accessorie solitamente non gpreviste

Le informazioni delle piccole (art.2435Le informazioni delle piccole (art.2435--bis, cc)bis, cc)

• Le società di minori dimensioni possono decidere di fornire un’informativa semplificata sulle operazioni con parti correlate.

• Possono “limitare l’informativa prevista dall’art 2427 co 1 n 22‐bisPossono limitare l informativa prevista dall art. 2427, co. 1, n. 22 bis, c.c. alle operazioni realizzate direttamente o indirettamente con i loro maggiori azionisti ed a quelle con i membri degli organi di amministrazione e controllo nonché limitare alla natura edamministrazione e controllo, nonché limitare alla natura ed all’obiettivo economico delle informazioni richieste ai sensi dell’art 2427, co. 1, n. 22‐ter, c.c.”.

• L’OIC specifica nell’Appendice al Principio contabile OIC 12 che è ragionevole ritenere che per “maggiori azionisti” debbano intendersi gli azionisti di maggioranza e quelli che detengono partecipazioni di collegamento

Gli acquisti potenzialmente pericolosi Gli acquisti potenzialmente pericolosi (2343(2343--bis, cc)bis, cc)

• “L'acquisto da parte della società per un corrispettivo pari o superiore al• “L'acquisto da parte della società, per un corrispettivo pari o superiore al decimo del capitale sociale, di beni o di crediti dei promotori, dei fondatori, dei soci o degli amministratori, nei due anni dalla iscrizione della società nel registro delle imprese, deve essere autorizzato g p ,dall'assemblea ordinaria.L'alienante deve presentare la relazione giurata di un esperto designato dal tribunale nel cui circondario ha sede la società contenente la descrizione dei beni o dei crediti il valore a ciascuno di essi attribuito idescrizione dei beni o dei crediti, il valore a ciascuno di essi attribuito, i criteri di valutazione seguiti, nonché l'attestazione che tale valore non è inferiore al corrispettivo, che deve comunque essere indicato.[…][ ]Le disposizioni del presente articolo non si applicano agli acquisti che siano effettuati a condizioni normali nell'ambito delle operazioni correnti della società né a quelli che avvengono nei mercati regolamentati o sotto il controllo dell'autorità giudiziaria o amministrativa”controllo dell autorità giudiziaria o amministrativa

Pag 15

Percorso “standard” di approvazione nelle quotate Percorso “standard” di approvazione nelle quotate delle operazioni con parti correlate di maggioredelle operazioni con parti correlate di maggioredelle operazioni con parti correlate di maggiore delle operazioni con parti correlate di maggiore

rilevanza in un’ottica aziendale: la rilevanza in un’ottica aziendale: la fairnessfairness opinionopinionId ifi i i d li l i hi d ll i l l• Identificazione tempestiva degli elementi chiave della operazione con la parte correlata e comunicazione al CdA del contesto dell’operazione (i.e. competitive bid) e degli elementi chiavedell’operazione tra cui la quantificazione dei benefici (razionale economico) e il suo allineamentocon il Piano Industriale

• Esame e approvazione da parte del Comitato Parti Correlate/Comitato Controllo Rischi dellevalutazioni sviluppate dalla struttura in merito all’opportunità della acquisizione e determinazione del corrispettivo e valutazione conservativa delle sinergie

• Sviluppo di analisi indipendenti sulla qualità degli assett (due diligence, fairness opinion)

• Esame e approvazione al Comitato Parti Correlate/Comitato Controllo Rischi degli elementicomponenti la lettera di intenti/ offerta non vincolante

• Esame da parte del Collegio Sindacale della stessa documentazione

• Approvazione del CdA della lettera di intenti/ offerta non vincolante con astensione dei soggetticorrelati

• Esame al Comitato Parti Correlate/Comitato Controllo Rischi dei risultati delle verifiche sullaqualità degli asset in acquisizione e impatto di tali risultati sugli elementi negoziali

• Esame e approvazione al Comitato Parti Correlate/Comitato Controllo Rischi degli elementicomponenti l’offerta vincolantecomponenti l offerta vincolante

• Approvazione del CdA della offerta vincolante con astensione dei soggetti correlatiPag 16

L’INTERVENTOL’INTERVENTO

“Cosa” si intende per parti correlate

d l d l d Previsioni di legge e di prassi per eseguire valutazioni ad hoc

Perché sono operazioni “speciali”

Le problematiche inerenti le valutazioni

Le combinazioni aziendali infragruppo

Elementi di “preoccupazione”Elementi di “preoccupazione”Elementi di preoccupazioneElementi di preoccupazione

Amministratori chiaro razionale economicoAmministratori: chiaro razionale economicoEsperto di valutazione: corretta determinazione quantitativa dei valori

““CommentoIl valore negoziale equitativo è un fair price fra due o più soggetti specificamente identificati. Si tratta dunque di un valore soggettivo. Esso differisce dl valore di mercato perché considera gli specifici benefici delledifferisce dl valore di mercato perché considera gli specifici benefici delle parti. La sua stima è richiesta, ad esempio, per finalità di garanzia societaria nel caso di operazioni fra parti correlate.”

• “5.6. Il valore negoziale equitativo di un’attività finanziaria o reale (o di una entità aziendale) esprime il prezzo al quale verosimilmente launa entità aziendale) esprime il prezzo al quale verosimilmente la medesima potrebbe essere negoziata alla data di riferimento fra due o più soggetti identificati, correttamente informati e concretamente interessati, bilanciando in modo equo i rispettivi interessi” (ED . PIV. 01 2013)01.2013)

Pag 18

Elementi cautelativiElementi cautelativiElementi cautelativiElementi cautelativi

• Con particolare attenzione, la stima dovrebbe essere:

non articolata su assunzioni forti o “ambigue”– non articolata su assunzioni forti o ambigue

– dimostrabile

– fondata su una base documentale completa

Pag 19

Elementi di valutazione: le sinergieElementi di valutazione: le sinergieElementi di valutazione: le sinergieElementi di valutazione: le sinergie

1. Esistono “ulteriori” sinergie rispetto a quelle esistenti?

2. Sono dimostrabili?

3. Sono misurabili?3. Sono misurabili?

4. Sono computabili?Valore sinergicog“11.1. Il valore sinergico è il valore che uno specifico soggetto o un partecipante al mercato è in grado di aggiungere ad un’attività per effetto di un uso congiunto con altre attività”

Valore d’investimento: il valore sinergico si riferisce a tutti i benefici diretti ed indiretti che lo specificoValore d investimento: il valore sinergico si riferisce a tutti i benefici diretti ed indiretti che lo specifico soggetto può trarre dall’attività

Valore di mercato: il valore sinergico si riferisce a tutti i benefici diretti ed indiretti che i partecipanti al

Pag 20

mercato possono trarre dall’attività (ED . PIV. 01.2013, par.11)

L’INTERVENTOL’INTERVENTO

“Cosa” si intende per parti correlate

d l d l d Previsioni di legge e di prassi per eseguire valutazioni ad hoc

Perché sono operazioni “speciali”

Le problematiche inerenti le valutazioni

Le combinazioni aziendali infragruppo

Le business Le business combinationcombination under common under common controlcontrol (BCUCC)…(BCUCC)…

• ripropongono nella predisposizione dei bilanci redatti in conformità agli• …ripropongono nella predisposizione dei bilanci redatti in conformità agli IFRS a talune problematiche concettuali e valutative già analizzate

• Le BCUCC sono out of scope dall’IFRS 3• Le BCUCC sono out of scope dall’IFRS 3

• Vari organismi, in primis l’EFRAG, si sono posti il problema della loro contabilizzazionecontabilizzazione

• Il problema consiste nella “valutazione” della sostanza economica dell’operazionedell operazione

• L’OPI 1, per esempio, prevede che nei bilanci IFRS:– laddove l’operazione abbia sostanza economica (significativa influenza sui

flussi di cassa futuri delle attività nette trasferite) si applichi l’IFRS 3flussi di cassa futuri delle attività nette trasferite), si applichi l IFRS 3– laddove l’operazione non abbia sostanza economica, si utilizzi la continuità dei

valori

Pag 22

ConsiderazioniConsiderazioniConsiderazioniConsiderazioni

È• È un problema di valutazione per chi?

• AmministratoriAmministratori

• Esperti di valutazione

• “Controllori”

Pag 23