operat szacunkowy -...

TRANSCRIPT

BIURO WYCENY NIERUCHOMO ŚCI Romuald Januszewski

ul. Łężyca - Dolna 51 B, 66-016 ZIELONA GÓRA, tel. +48607671464

OPERAT SZACUNKOWY

określenia wartości rynkowej prawa własności nieruchomości rolnej niezabudowanej Nr sprawy Km 744/14

Adres nieruchomości Obręb Piaski, Gm. Świdnica

Oznaczenie nieruchomości Działki nr 194/2 o pow. 3,06 ha, księga wieczysta ZG1E/000105353/1

Wartość praw do nieruchomości 65 800 zł

Słownie: sześćdziesiąt pięć tysięcy osiemset zł. Opracował: Romuald Januszewski

Styczeń 2017 r.

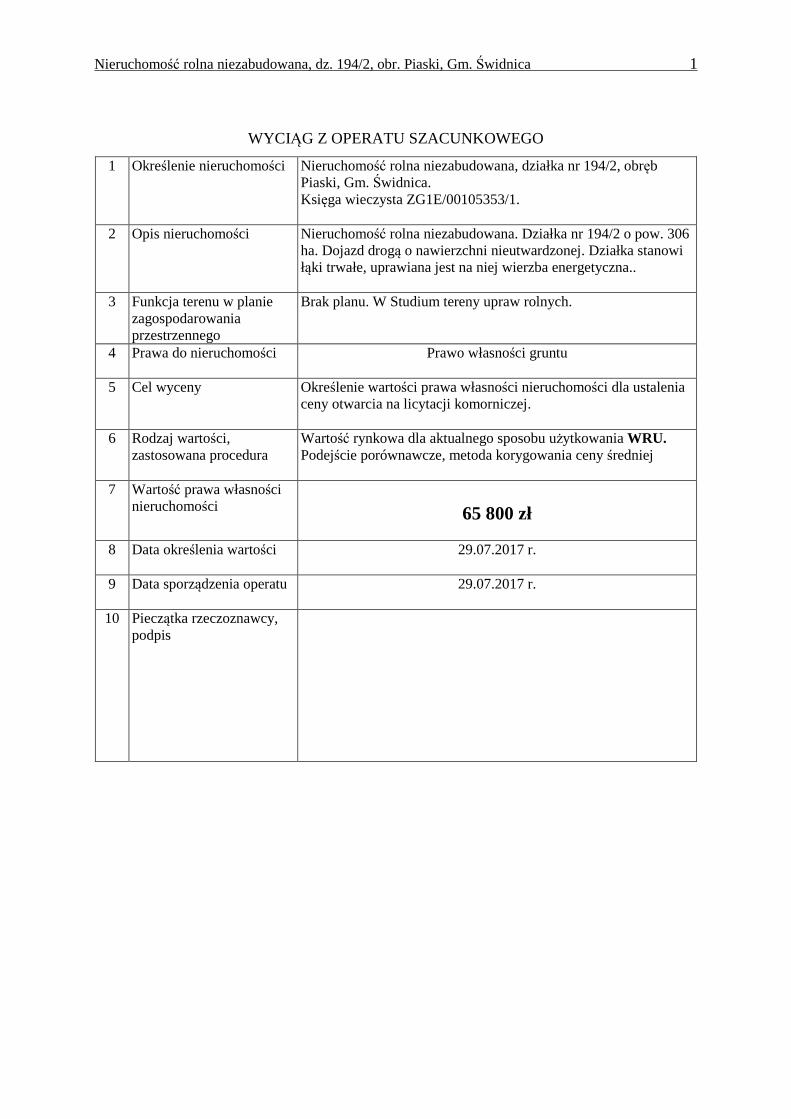

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 1

WYCIĄG Z OPERATU SZACUNKOWEGO

1 Określenie nieruchomości Nieruchomość rolna niezabudowana, działka nr 194/2, obręb Piaski, Gm. Świdnica. Księga wieczysta ZG1E/00105353/1.

2 Opis nieruchomości Nieruchomość rolna niezabudowana. Działka nr 194/2 o pow. 306 ha. Dojazd drogą o nawierzchni nieutwardzonej. Działka stanowi łąki trwałe, uprawiana jest na niej wierzba energetyczna..

3 Funkcja terenu w planie zagospodarowania przestrzennego

Brak planu. W Studium tereny upraw rolnych.

4 Prawa do nieruchomości Prawo własności gruntu

5 Cel wyceny Określenie wartości prawa własności nieruchomości dla ustalenia ceny otwarcia na licytacji komorniczej.

6 Rodzaj wartości,

zastosowana procedura Wartość rynkowa dla aktualnego sposobu użytkowania WRU. Podejście porównawcze, metoda korygowania ceny średniej

7 Wartość prawa własności

nieruchomości

65 800 zł

8 Data określenia wartości 29.07.2017 r.

9 Data sporządzenia operatu 29.07.2017 r.

10 Pieczątka rzeczoznawcy, podpis

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 2

SPIS TREŚCI

1. PRZEDMIOT I ZAKRES WYCENY.................................................................................................. 3

1.1. Przedmiot wyceny ............................................................................................................................. 3

1.2. Zakres wyceny................................................................................................................................... 3

2. CEL WYCENY.................................................................................................................................... 3

3. PODSTAWA OPRACOWANIA OPERATU SZACUNKOWEGO................................................... 3

3.1. Podstawa formalna ............................................................................................................................ 3

3.2. Podstawy materialno - prawne .......................................................................................................... 3

3.3. Podstawy metodyczne wyceny i literatura ........................................................................................ 4

3.4. Źródła informacji i danych merytorycznych ..................................................................................... 4

4. DATY ISTOTNE DLA CZYNNOŚCI RZECZOZNAWCY .............................................................. 4

5. OPIS, OKREŚLENIE STANU PRZEDMIOTU WYCENY ............................................................... 4

5.1. Określenie stanu prawnego nieruchomości. ....................................................................................... 4

5.2. Przeznaczenie nieruchomości w planie miejscowym........................................................................ 5

5.3. Opis nieruchomości........................................................................................................................... 5

6. RODZAJ OKREŚLANEJ WARTOŚCI, ZASTOSOWANE PODEJŚCIE, METODA I TECHIKA

WYCENY ............................................................................................................................................ 5

7. ANALIZA LOKALNEGO RYNKU NIERUCHOMOŚCI. .............................................................. 6

8. OKREŚLENIE WARTOŚCI PRZEDMIOTU WYCENY I PRZEDSTAWIENIE OBLICZEŃ ......... 8

8.1. Określenie cech rynkowych i ich ocena ............................................................................................. 8

8.2. Charakterystyka nieruchomości porównawczych o cenie min. i cenie max. ............................. 10

8.3. Wyliczenie wartości gruntów rolnych........................................................................................ 10

8.4. Szacowanie wartości plantacji wierzby........................................................................................... 11

9. WYNIK KOŃCOWY WRAZ Z WNIOSKAMI I UZASADNIENIEM ........................................... 11

10. KLAUZULE I OGRANICZENIA ................................................................................................... 12

11. ZAŁĄCZNIKI.................................................................................................................................. 12

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 3

1. PRZEDMIOT I ZAKRES WYCENY

1.1. Przedmiot wyceny Nieruchomość rolna niezabudowana, oznaczona numerami ewidencyjnymi działek nr 194/2, położona w obrębie Piaski, Gm. Świdnica. 1.2. Zakres wyceny Określenie wartości rynkowej prawa własności nieruchomości rolnej niezabudowanej dla aktualnego sposobu użytkowania (WRU) w stanie na dzień oględzin i wg cen na dzień wyceny.

2. CEL WYCENY

Określenie wartości rynkowej nieruchomości rolnej niezabudowanej dla ustalenia ceny otwarcia na licytacji komorniczej.

3. PODSTAWA OPRACOWANIA OPERATU SZACUNKOWEGO

3.1. Podstawa formalna Zlecenie Komornika Sądowego przy Sądzie Rejonowym w Zielonej Górze Tomasza Karpińskiego z dnia 24.02.2016r. do sprawy Km 744/14. 3.2. Podstawy materialno - prawne - Ustawa z dn. 21.08.1997 r. o gospodarce nieruchomościami (tekst jednolity z 2010 r. Dz. U. Nr 102 poz. 651), Dział IV - Wycena nieruchomości. Rozdział 1 - Określanie wartości nieruchomości. Art. 151 ust. 1 definiujący wartość rynkową nieruchomości, art. 152 - 154 definiujące sposoby określania wartości nieruchomości, opisujące zasady stosowania podejścia porównawczego, dochodowego i kosztowego oraz określające zasady wyboru przez rzeczoznawcę właściwego podejścia, metody i techniki szacowania nieruchomości, art. 155 - 156 wskazujące na dane wykorzystywane w procesie szacowania oraz podające obowiązującą formę tych danych oraz formę sporządzania opinii o wartości nieruchomości, - Ustawa z dn. 27.03.2003 r. o planowaniu przestrzennym ( Dz.U.nr 80 poz.717), - Ustawa z dnia 17.11.1964 r. – Kodeks postępowania cywilnego ( Dz.U z 2014r., poz. 101 z późn. zmianami), - Rozporządzenie Ministra Sprawiedliwości z dnia 05.08.2016r. w sprawie szczegółowego sposobu przeprowadzania opisu i oszacowania nieruchomości ( Dz. U z 2016 r., poz. 1263), - Ustawa z dnia 11.04.2003 r. o kształtowaniu ustroju rolnego (Dz.U. nr 64, poz. 592 z późniejszymi zmianami), - Rozporządzenie Rady Ministrów z dn. 21.09.2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego (Dz. U. nr 207, poz. 2109 z późniejszymi zmianami), Rozdział 2 - Określanie wartości nieruchomości przy zastosowaniu poszczególnych podejść i technik wyceny. § 3 - 24 opisujące podejścia porównawcze, dochodowe, kosztowe i mieszane oraz zasady i warunki stosowania tych podejść. Rozdział 4 - Sposób sporządzania, forma i treść operatu szacunkowego. § 55 - 58 opisujące zasady postępowania w procesie szacowania oraz formę i zawartość operatu szacunkowego. - Powszechne Krajowe Zasady Wyceny oraz Standardy zawodowe rzeczoznawców majątkowych. Uchwała nr 26/07 i 27/07 z dnia 12-13 grudnia 2007 r. oraz Uchwała nr 26/08 i 27/08 z dnia 8-09 grudnia 2008 r. Rady Krajowej Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych, KSWP 1 - Wartość rynkowa i wartość odtworzeniowa. Tymczasowa nota interpretacyjna III.3 - Ustalanie stanu prawnego przedmiotu wyceny: obowiązki rzeczoznawcy majątkowego. Tymczasowa nota interpretacyjna III.4 - Zasady ustalania zużycia. NI 1 - Zastosowanie podejścia porównawczego w wycenie nieruchomości.

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 4

KSWP 3 - Operat szacunkowy.

3.3. Podstawy metodyczne wyceny i literatura - „Standardy Zawodowe Rzeczoznawców Majątkowych”, - „Powszechne Krajowe Zasady Wyceny”,

3.4. Źródła informacji i danych merytorycznych - Studium uwarunkowań i kierunków zagospodarowania przestrzennego Gminy Swidnica, - oględziny nieruchomości, - baza danych cen transakcyjnych autora operatu.

4. DATY ISTOTNE DLA CZYNNO ŚCI RZECZOZNAWCY

- Data sporządzenia wyceny 29.07.2017 r. - Data na którą określono wartość przedmiotu wyceny 29.07.2017 r. - Data, na którą określono stan przedmiotu wyceny 21.06.2017 r. - Data oględzin wycenianej nieruchomości 21.06.2017 r.

5. OPIS, OKREŚLENIE STANU PRZEDMIOTU WYCENY

5.1. Określenie stanu prawnego nieruchomości. Zgodnie z księgą wieczystą ZG1E/00105353/1 prowadzoną przez Wydział Ksiąg Wieczystych Sądu Rejonowego w Zielonej Górze podaje się co następuje: Oznaczenie księgi wieczystej Nieruchomość gruntowa Dział I - oznaczenie nieruchomości: Miejscowość: Piaski, gm. Świdnica Numer działki: 194/2 Sposób korzystania: Ł – łąki trwałe Obszar: 3,06 ha, Dział I-Sp – spis praw związanych z własnością: Brak wpisu Dział II - własność: SNOPEX Spółka z o.o. w Łochowie, Dział III - prawa, roszczenia i ograniczenia : - Prawo odkupienia nieruchomości na rzecz Skarbu Państwa, w okresie pięciu lat od dnia 27 czerwca 2012r., - Ostrzeżenie o wszczęciu egzekucji z nieruchomości w sprawach Km 744/14, Km 1328/14, Km 465/15, Dział IV - hipoteka:

1) Hipoteka umowna łączna w kwocie 368887,50 zł z tytułu kredytu. Wierzyciel hipoteczny: Powszechna Kasa Oszczędności Bank Polski S.A, Oddział 2 w Zielonej Górze,

2) Hipoteka przymusowa łączna w kwocie 188919,76 zł, wierzytelność objęta tytułem wykonawczym. Wierzyciel hipoteczny: Osadkowski –Cebulski, Sp. z o.o. w Legnicy,

3) Hipoteka przymusowa w kwocie 110275,05 zł, z tytuł podatku od towarów i usług. Wierzyciel hipoteczny: Naczelnik Drugiego Urzędu Skarbowego w Zielonej Górze.

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 5

5.2. Przeznaczenie nieruchomości w planie miejscowym Zgodnie z art. 154 ustawy o gospodarce nieruchomościami przeznaczenie nieruchomości ustala się na podstawie miejscowego planu zagospodarowania przestrzennego. W przypadku braku planu przeznaczenie ustala się na podstawie studium uwarunkowań i kierunków zagospodarowania przestrzennego gminy lub decyzji o warunkach zabudowy i zagospodarowania terenu. W Studium uwarunkowań i kierunków zagospodarowania przestrzennego Gminy Świdnica, nieruchomość znajduje się w jednostkach bilansowych oznaczonych jako RP - teren upraw rolnych. 5.3. Opis nieruchomości Szacowana nieruchomość położona jest w obrębie Piaski, gm. Świdnica. Nieruchomość położona jest w strefie upraw rolnych, w odległości ok. 0,4 km na wschód od zabudowań wsi Piaski, dojazd do działki drogą gruntową, śródpolną. W czasie wizji lokalnej działka porośnięta była wierzbą energetyczną, na części działki wierzba była ścięta. Działka ma regularny kształt prostokąta, znajduję się na terenie o podwyższonym poziomie wód gruntowych. Zgodnie z danymi z ewidencji gruntów działka nr 194/2 posiada następujące użytki: - łąki trwałe ŁIV pow. 2,41 ha - łąki trwałe ŁV pow. 0,65 ha razem 3,06 ha Łączna powierzchnia nieruchomości 3,06 ha.

6. RODZAJ OKREŚLANEJ WARTO ŚCI, ZASTOSOWANE PODEJŚCIE, METODA I TECHIKA WYCENY

Wyboru metody zastosowanej do określenia wartości rynkowej prawa do nieruchomości dokonano uwzględniając: - postanowienia obowiązujących przepisów prawnych regulujących tryb, zasady i metody wyceny nieruchomości; - cel wyceny; - wyniki analizy podaży i popytu na nieruchomości o zbliżonej wartości użytkowej na rynku lokalnym; - lokalizację i rodzaj nieruchomości; Przedstawione przesłanki wyboru metody wyceny i jednocześnie sposobu ustalania wartości rynkowej przedmiotu wyceny oraz obowiązujące przepisy prawne, w tym Rozp. Rady Ministrów z dnia 21 września 2004 r., w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego, dały podstawę do zastosowania podejścia porównawczego do wyceny nieruchomości.. Do ustalenia wartości gruntu zastosowano podejście porównawcze, metodę korygowania ceny średniej. Wartość rynkową gruntu, zgodnie z ustawą o gospodarce nieruchomościami z dn. 21.08.1997r. (Dz. U. Nr 46 z 2000r., poz. 543 z późn. zm.) art.151.1, stanowi najbardziej prawdopodobna jcena, możliwa do uzyskania na rynku, określona z uwzględnieniem cen transakcyjnych przy przyjęciu następujących założeń: 1) strony umowy były od siebie niezależne, nie działały w sytuacji przymusowej oraz miały

stanowczy zamiar zawarcia umowy, 2) upłynął czas niezbędny do wyeksponowania nieruchomości na rynku i do wynegocjowania

warunków umowy. Ww. Ustawa stanowi, że wartość rynkową praw do nieruchomości określa się przy zastosowaniu podejścia porównawczego, dochodowego lub w podejściu mieszanym (jeżeli istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego). Ze względu na rodzaj przedmiotu wyceny, cel i wyniki analizy rynku lokalnego nieruchomości podobnych, do określenia wartości rynkowej gruntu leśnego, zastosowano podejście porównawcze – metodę korygowania ceny średniej, która polega na określaniu wartości rynkowej przedmiotu wyceny na podstawie zbioru co najmniej kilkunastu nieruchomości reprezentatywnych przyjętych do

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 6

porównań, które to nieruchomości były przedmiotem transakcji sprzedaży. Jako nieruchomości reprezentatywne rozumie się nieruchomości, które były przedmiotem obrotu rynkowego, charakteryzujące się w szczególności podobieństwem co do rodzaju i stanu prawnego oraz przeznaczenia. Do określenia wartości rynkowej nieruchomości należy dochodzić w drodze korekty średniej ceny rynkowej uzyskanej z tego zbioru, współczynnikami przypisanymi odpowiednim cechom rynkowym nieruchomości. Decydując się na przyjęcie wyżej opisanej metody wyceny, wzięto pod uwagę charakter nieruchomości oraz jej indywidualne możliwości funkcjonalne na istniejącym rynku lokalnym. Zrealizowano następującą procedurę przy wykorzystaniu w/w metody szacowania:

• Opis nieruchomości będącej przedmiotem wyceny. • Określenie rynku lokalnego poprzez ustalenie rodzaju, obszaru i okresu badania cen

transakcyjnych. • Przyjęcie cech rynkowych charakterystycznych dla nieruchomości i określenie ich wag

procentowych. • Podanie charakterystyki wycenianej nieruchomości z wyeksponowaniem jej cech

rynkowych. • Opis nieruchomości i jej cech rynkowych o cenie minimalnej Cmin oraz nieruchomości i

jej cech rynkowych o cenie maksymalnej Cmax. • Określenie ceny średniej Cśr ze zbioru transakcji przyjętych do analizy. • Określenie zakresu współczynników korygujących jako [Cmin/Cśr ; Cmax/Cśr] • Określenie wartości rynkowej wycenianej nieruchomości wg formuły

WR = Cśr * ∑ui * P * k1 * k2, (zł) gdzie: Cśr – cena jednostkowa średnia gruntu, zł/m2

∑ui – suma wartości współczynników odzwierciedlających wpływ cech rynkowych na wartość prawa do nieruchomości P – powierzchnia nieruchomości, ha, E – współczynnik eksperta. k1 – współczynnik korygujący, uwzględniający różnorodność klas bonitacyjnych na działce, k2 – współczynnik korygujący uwzględniający walory użytkowe działki.

Metodykę wyceny i określenie wartości plantacji wierzby energetycznej przedstawiono w pkcie 8.4. 7. ANALIZA LOKALNEGO RYNKU NIERUCHOMO ŚCI. Na potrzeby niniejszej analizy określono: - obszar rynku – tereny wiejskie w powiecie zielonogórskim, - okres badania cen 2015r. - do chwili obecnej. Określenie wartości rynkowej nieruchomości poprzedzono analizą rynku nieruchomości, w szczególności w zakresie uzyskiwanych cen oraz warunków zawarcia transakcji. Badaniom poddano rynek nieruchomości rolnych i leśnych, na terenie powiatów zielonogórskiego, żarskiego, nowosolskiego.

Analizowano transakcje nieruchomości zawarte na przestrzeni lat 2013 - 2016. Ceny nieruchomości od początku 2000r. gwałtownie zaczęły rosnąć. I tak na podstawie badań rynku ( dane GUS) można stwierdzić, że w 2011 r. – 10,9 %, w 2012r. -21,4 %, w 2013r. – 8,4 %, w 2014r. – 18,8 % i 2015r. 23,3 %. Z zestawienia widać, że dynamika wzrostu cen zmieniała się. Na obszarze kraju najwyższe ceny gruntów rolnych osiągane są w woj. kujawsko-pomorskim, śląskim i opolskim, a najniższe w lubelskim, podkarpackim i lubuskim. Najdrożej płacili rolnicy za duże areały (ponad 300 ha) i małe (poniżej 1 ha). Najtaniej za 1 - 10 ha. Najbardziej ziemia podrożała w województwie świętokrzyskim. Średnia cena gruntów rolnych w woj. lubuskim w 2015r. równa była 21990 zł/ha. Dynamika zmiany cen na rynku powiatów zielonogórskiego i powiatów sąsiadujących jest znacząco

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 7

mniejsza niż średnia krajowa. Można uznać, że ceny od 2009 r. wzrastały lecz w mniejszym stopniu i nie osiągały cen średnich w całej Polsce. Wpływ na wartość gruntów rolnych ma wartość bonitacyjna gruntów. Najwyższe ceny osiągają grunty I i II klasy bonitacji., znacznie niższe są ceny użytków zielonych. Nabywcy zwracają również uwagę na lokalizację gruntów w stosunku do ośrodków rolniczych. Oczywistym jest, ze mała odległość do obszarów rolnych i dobre warunki komunikacyjne zwiększają ich atrakcyjność. Wielkość gruntów rolnych, ich kształt funkcjonalny, ukształtowanie terenu oraz warunki ekologiczne znacząco wpływają na wartość. Również duży wpływ na wartość nieruchomości rolnej miało ich położenie w stosunku do strefy zainwestowania wiejskiego czy miejskiego. Uchwalona w kwietniu 2016r. nowelizacja Ustawy o kształtowaniu ustroju rolnego spowodowała zmiany na rynku obrotu gruntami rolnymi. Ze względu na duże ograniczenia w uprawnieniach do zakupu ziemii, zmniejszył się popyt na grunty i spadła ilość transakcji. Nie można jednak wyrokować czy ceny ziemii rolnej będą spadać czy tez utrzymają się na dotychczasowym poziomie. Rynek gruntów rolnych na badanym terenie jest rozwinięty lecz nie ustabilizowany. Transakcji jest sporo, a uzyskiwane ceny jednostkowe zróżnicowane. Rynek nieruchomości rolnych charakteryzuje się zmianą proporcji podaży i popytu. Istnieje zróżnicowanie cen transakcyjnych gruntów rolnych, na terenach mało odległych. Teren gmin na rynku lokalnym jest terenem, gdzie popyt na grunty rolne o niższych klasach bonitacji, zlokalizowanych poza obszarem zainwestowania wiejskiego, jest niezbyt duży. Wyższe ceny osiągają grunty rolne atrakcyjnie zlokalizowane, wyższych klas bonitacji, o wysokiej kulturze rolnej oraz grunty zlokalizowane na obszarach wiejskich w pobliżu zabudowań. Zaobserwowano również aktywność w zakresie przekształcania gruntów rolnych na grunty budowlane co dotyczy gruntów położonych w strefie zabudowy mieszkaniowej, z dostępem do mediów i dróg dojazdowych. Zaobserwowane ceny gruntów rolnych o przeznaczeniu tylko rolnym zawierały się w 2015r. przeciętnie w przedziale 16000 – 25000 zł/ha. Takie zróżnicowanie cenowe wynika z cech nieruchomości takich jak powierzchnia gruntu, kształt, lokalizacja, dostęp do dróg dojazdowych. Jednocześnie obserwuje się o zwiększone zainteresowanie kupnem nieruchomości rolnych co może skutkować zwyżką cen. Na podstawie analizy transakcji dotyczących nieruchomości rolnych niezabudowanych oceniono, że w okresie ostatnich 3-4 lat temu wystąpiły zmiany wartości nieruchomości ze względu na upływ czasu na poziomie 10 - 20% w skali roku. Ze względu na uwarunkowania wynikające z cytowanej ustawy o obrocie ziemia, dla ostrożności związanej z celem wyceny przyjęto więc trend czasowy na poziomie 0 %. Poniżej przedstawiono zestawienie transakcji nieruchomości rolnych niezabudowanych o parametrach zbliżonych do szacowanej nieruchomości, jakie miały miejsce na analizowanym terenie czyli na terenach wiejskich na w niedalekich okolicach Zielonej Góry. Tabela 1 Zestawienie transakcji sprzedaży nieruchomości rolnych niezabudowanych

w okolicach Zielonej Góry.

Lp. Data Lokalizacja Pow.

Działki, ha

Cena

jednostkowa

zł/ha

1 01-2015 Świdnica 2,47 20 243

2 04-2015 Świdnica 7,0222 21 361

3 06-2015 Koźla 1,39 20 144

4 11-2015 Koźla 1,3965 20 050

5 12-2015 Koźla 2,77 19 856

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 8

6 04-2016 Świdnica 0,8999 16 669

7 04-2016 Koźla 15,53 20 573

8 05-2016 Świdnica 3,33 20 500

9 06-2016 Świdnica 5,74 18 880

10 06-2016 Koźla, Letnica,

Piaski 271,32 19 718

11 03-2016 Drągowina 1,0807 16 656

12 03-2016 Bogaczów 2,0064 24 173

13 04-2016 Cieszów 1,57 22 293

14 04-2016 Przybymierz 30,2 22 000

15 04-2016 Niwiska 1,32 24 167

16 06-2016 Drągowina 24,38 25 021

17 04-2016 Niwiska 0,7409 21 325

C min 16 656

Cmax 25 021

Cśr 20 802

8. OKREŚLENIE WARTO ŚCI PRZEDMIOTU WYCENY I PRZEDSTAWIENIE OBLICZE Ń

8.1. Określenie cech rynkowych i ich ocena Na podstawie analizy sfinalizowanych transakcji oraz na podstawie analizy preferencji potencjalnych nabywców ustalono cechy rynkowe, od których uzależnione są ceny nieruchomości gruntowych. Wyodrębniono następujące atrybuty mające zasadniczy wpływ na cenę:

- lokalizacja - klasa bonitacyjna, - walory użytkowe działki.

Cechy te mają następujące charakterystyki:

Tabela 2

Lp. Rodzaj cechy Charakterystyka

Korzystna – strefa rolna, dobry dojazd z terenów

zabudowanych, wsie o prowadzonej gospodarce rolnej 1. Lokalizacja

Niekorzystna – strefa rolna, wsie na uboczu, tereny z

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 9

nielicznymi gospodarstwami, niekorzystny dojazd

Korzystna – grunty rolne kl. III i IV, uprawiane

Przeciętna – grunty rolne kl. V i VI, łąki kl. III i IV 2. Klasa bonitacyjna,

Niekorzystna – nieużytki, łąki kl. V i VI

Korzystna – grunty uprawiane, korzystny kształt, teren płaski

Przeciętna – grunty odłogowane, wymagające zabiegów

agrotechnicznych, niekorzystny kształt, 3. Walory użytkowe

Niekorzystna – działka częściowo uzbrojona

Wagi cech rynkowych odniesiono do założenia, że wartość rynkowa nieruchomości Wx znajdzie się

pomiędzy Cmin a Cmax.

Na podstawie analizy sfinalizowanych transakcji oraz na podstawie preferencji potencjalnych

nabywców ustalono następujące wagi cech (Tabela 3)

Tabela 3

Rodzaj cechy rynkowej Waga cechy

1 Lokalizacja ogólna 25%

2 Klasa bonitacyjna, 40%

3 Walory użytkowe działki 35%

Suma 100%

Cenę średnią, maksymalna i minimalną nieruchomości określono wykorzystując dane z Tabeli nr 1. Cmin = 16 656 zł/ha, Cmax = 25 021 zł/ha, Cśr = 20 802 zł/ha.

Obliczenie dolnej i górnej granicy sumy wskaźników korygujących: Cmin/Cśr = 16656 / 20802 = 0,801 Cmax /Cśr = 25021 / 20802 = 1,203

A zatem zbiór wartości wskaźników korygujących Ui dla wycenianej działki powinien znajdować się w przedziale:

0,801 < Ui < 1,203

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 10

8.2. Charakterystyka nieruchomości porównawczych o cenie min. i cenie max. Szczególnej analizie, pod względem cech rynkowych mających wpływ na wartość, poddano najtańszą i najdroższą działkę gruntu z przyjętych do próbki reprezentatywnej. Nieruchomości te oznaczono odpowiednio A i B Nieruchomość „ A” – Cmin Data transakcji: 03-2016 Położenie: Drągowina, Gm. Nowogród Bobrzański, Lokalizacja ogólna – przeciętna, blisko terenu zabudowanego, dojazd drogą gruntową, Klasa bonitacyjna – grunt orny, kl. IV, V, cecha przeciętna /korzystna Walory użytkowe – kształt regularny, grunt uprawiany, cecha przeciętna Cena transakcyjna 1 ha na dzień wyceny: 16656 zł/ha Nieruchomość „ B” – Cmax Data transakcji: 06-2016 Położenie: Drągowina, Gm. Nowogród Bobrzański, Lokalizacja ogólna – przeciętna, blisko terenu zabudowanego, dojazd drogą gruntową, Klasa bonitacyjna – grunt orny, kl. Iii, RIVa, RV, cecha korzystna Walory użytkowe – kształt regularny, grunt uprawiany, cecha przeciętna Cena transakcyjna 1 ha na dzień wyceny: 25021 zł/ha 8.3. Wyliczenie wartości gruntów rolnych

W Tabelach 4 i 5 przedstawiono ocenę wycenianej nieruchomości w stanie na dzień wyceny za pomocą sumy współczynników korygujących. Tabela 4 Określenie wsp. korygujących dla działek gruntowych

Lp. Cechy rynkowe Wyceniana nieruchomość

Udział cechy w

DC (waga cechy) [%]

Zakres współczynników

koryguj ących

Wartości współczynników koryguj ących ui

1 2 3 4 5 6

1 Lokalizacja ogólna Przeciętna 25% 0,200 0,301 0,251

2 Klasa bonitacyjna, ŁIV, ŁV, przeciętna

/niekorzystna 40% 0,320 0,481 0,360

3 Walory użytkowe

Wysoki poziom wód gruntowych, cecha przeciętna /niekorzystna

35% 0,281 0,421 0,315

Suma: 100% 0,801 1,203 0,926

li wynika, że wartość współczynnika korygującego U dla wycenianego gruntu wynosi: 3

U = ∑ Ui = 0,926 i =1 Obliczenie wartości prawa własności nieruchomości określa się jako sumę wartości poszczególnych działek z wzoru

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 11

WRn = Cśr * ∑ Ui * P WRn = 20802 zł/ha * 0,926 * 3,06 ha = 58 943 zł

WRn = 58 900 zł.

Słownie: pięćdziesiąt osiem tysięcy dziewięćset zł. 8.4. Szacowanie wartości plantacji wierzby. Wartość plantacji określono w podejściu dochodowym jako dochód możliwy do uzyskania z tytułu sprzedaży zrębków wierzbowych przeznaczonych na cele opałowe. Z sondażu przeprowadzonego u producentów wierzby krzewiastej wynika, że obecnie na terenie woj. lubuskiego jest kilkunastu liczących się producentów wierzby, w tym dużym producentem jest KGHM. Istnieje wiec mozliwość pozyskiwania surowca drzewnego ale mozliwości zbytu wierzby są utrudnione z powodu niewielkiej ilości odbiorców hurtowych na rynku lokalnym oraz stosunkowo niewielkiej powierzchni plantacji. Jednocześnie przetwarzanie ich na postać brykietowaną czyli tzw. pellet wymaga nakładów inwestcyjnych i opłacalne może to być przy produkcji z większej ilości surowca. Dane literaturowe podają, że opłacalność może dotyczyć plantacji zmechanizowanych o większej powierzchni, powyżej 50 ha. Kluczem jest jednak znalezienie rynku zbytu. Odnosząc to do szacowanej nieruchomosci należy przyjąć, że produkcja zrębków jak na istniejącej plantacji o powierzchni ok. 3 ha nie wykazuje celowości czynienia takich nakładów inwestycyjnych. Można więc przyjąć, że w obecnych warunkach opłacalność tego rodzaju działalności może być niewielka i po ścięciu wierzby, właściciel podejmie decyzję o likwidacji plantacji i przeznaczeniu gruntu pod inne uprawy. Wartość plantacji określa się więc jako jednorazowy dochód z pozyskania surowca drzewnego. Z danych literaturowych oraz z danych uzyskanych u producentów wierzby uzyskano nastepujace dane: - przy prawidłowo prowadzonej plantacji można uzykac zbiory do 15-20 ton masy wierzby z 1 ha, - cena jednostkowa biomasy, przyjęto 150 zł/t. Wartość plantacji określa się jako jednorazowy dochód z pozyskania surowca drzewnego: Wp = 3,06 ha * 15 ton * 150 zł/t = 6 885 zł, przyjęto 6 900 zł.

Ogółem wartość działki nr 194/2:

WR = 58 900 + 6 900 = 65 800 zł.

Słownie: sześćdziesiąt pięć tysięcy osiemset zł.

9. WYNIK KO ŃCOWY WRAZ Z WNIOSKAMI I UZASADNIENIEM

Oszacowana w podejściu porównawczym wartość rynkowa praw do szacowanej nieruchomości rolnej (65 800 zł) jest wartością rynkową dla aktualnego sposobu użytkowania (WRU), uwzględnia atrybuty takie jak: lokalizacja ogólna, otoczenie i sąsiedztwo, powierzchnia nieruchomości, klasy bonitacyjne oraz cechy użytkowe nieruchomości. Określona wartość szacowanej nieruchomości w odniesieniu do 1 m2 gruntu zawiera się pomiędzy ceną minimalną a maksymalną zaobserwowaną na badanym rynku lokalnym. Zdaniem rzeczoznawcy określona wartość jest właściwa z punktu widzenia celu, któremu ma służyć i może stanowić podstawę określenia ceny wywołania na licytacji.

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 12

10. KLAUZULE I OGRANICZENIA

a) Operat został sporządzony zgodnie z przepisami prawa i Powszechnymi Krajowymi Zasadami Wyceny (PKZW), b) Oszacowanie wartości rynkowej prawa do lokalu dokonano wg stanu lokalu na dzień wizji lokalnej,. c) Operat sporządzono wyłącznie dla celu określonego w punkcie 2. d) Opis konstrukcji i stanu technicznego budynku i lokalu nie stanowią ekspertyzy budowlanej. Wszelkie informacje dotyczące stanu lokalu i budynku otrzymane w czasie wizji lokalnej, przyjęto w dobrej wierze, d) Oszacowana wartość praw do nieruchomości nie jest zwiększona o podatki (w szczególności podatek VAT) i opłaty związane z nabyciem nieruchomości, e) Za wykorzystanie operatu do innych celów, jak również przez osoby trzecie autor nie ponosi odpowiedzialności.

11. ZAŁĄCZNIKI

- protokół z badania księgi wieczystej ZG1E/000105353/1, - orientacyjna mapa ewidencyjna, - mapa ewidencyjna, - wypis z rejestru gruntów. Opracował:

Nieruchomość rolna niezabudowana, dz. 194/2, obr. Piaski, Gm. Świdnica 13

PROTOKÓŁ Z BADANIA KSI ĘGI WIECZYSTEJ ZG1E/000105353/1

PROWADZONEJ PRZEZ WYDZIAŁ KSI ĄG WIECZYSTYCH

SĄDU REJONOWEGO W ZIELONEJ GÓRZE

OZNACZENIE KSIEGI WIECZYSTEJ

Nieruchomość gruntowa

DZIAŁ I – OZNACZENIE NIERUCHOMO ŚCI Miejscowość: Piaski, gm. Świdnica Numer działki: 194/2 Sposób korzystania: Ł – łąki trwałe Obszar: 3,06 ha,

DZIAŁ I SP – SPIS PRAW ZWIĄZANYCH Z WŁASNO ŚCIĄ

Brak wpisu,

DZIAŁ II – WŁASNO ŚĆ SNOPEX Spółka z o.o. w Łochowie,

DZIAŁ III – PRAWA, ROSZCZENIA I OGRANICZENIA - Prawo odkupienia nieruchomości na rzecz Skarbu Państwa, w okresie pięciu lat od dnia 27 czerwca 2012r.,

- Ostrzeżenie o wszczęciu egzekucji z nieruchomości w sprawach Km 744/14, Km 1328/14, Km 465/15, Km 5216/16,

DZIAŁ IV – HIPOTEKA 1) Hipoteka umowna łączna w kwocie 368887,50 zł z tytułu kredytu. Wierzyciel hipoteczny:

Powszechna Kasa Oszczędności Bank Polski S.A, Oddział 2 w Zielonej Górze, 2) Hipoteka przymusowa łączna w kwocie 188919,76 zł, wierzytelność objęta tytułem

wykonawczym. Wierzyciel hipoteczny: Osadkowski –Cebulski, Sp. z o.o. w Legnicy, 3) Hipoteka przymusowa w kwocie 110275,05 zł, z tytuł podatku od towarów i usług. Wierzyciel

hipoteczny: Naczelnik Drugiego Urzędu Skarbowego w Zielonej Górze.

2017-07-28, godz.10.

System Informacji Przestrzennej Gminy Świdnicaskala 1 : 5000

Niniejszy wydruk nie stanowi dokumentu w rozumieniu przepisów prawawydrukowano w serwisie swidnica.e-mapa.net dnia 2017-07-29 22:49:26

strona 1