opłacalność powiązania kredytu z kursem chf w świetle...

TRANSCRIPT

Opłacalność powiązania kredytu z kursem CHF w świetle teorii ekonomicznych i na

podstawie danych empirycznych

Perspektywa 2005 r.

dr Stanisław Jan AdamczykAkademia Sporu Finansowego

http://akademiasporufinansowego.pl/ Uniwersytet Warszawski, 11 maja 2018 r.

Co często słyszał konsument od sprzedawcy/doradcy bankowego?

„Ze względu na niższą stopę LIBOR, kredyt indeksowany do CHF jest bardziej opłacalny. Jest także bardziej dostępny bo jego rata mniej obciąża budżet domowy gospodarstwa domowego”

Co robi rzetelny „produktowiec”? • Analizy ekonomiczne przed podjęciem decyzji o

wprowadzeniu produktu do masowego obrotu z podmiotem nieprofesjonalnym

• Podstawy przyjęcia przez „bankowego produktowca”, że produkt ten może być długoterminowo opłacalny dla konsumentów.

• Podstawy teoretyczne – istniejące teorie kursu walutowego

• Podstawy empiryczne – dane historyczne i wiedza o procesach

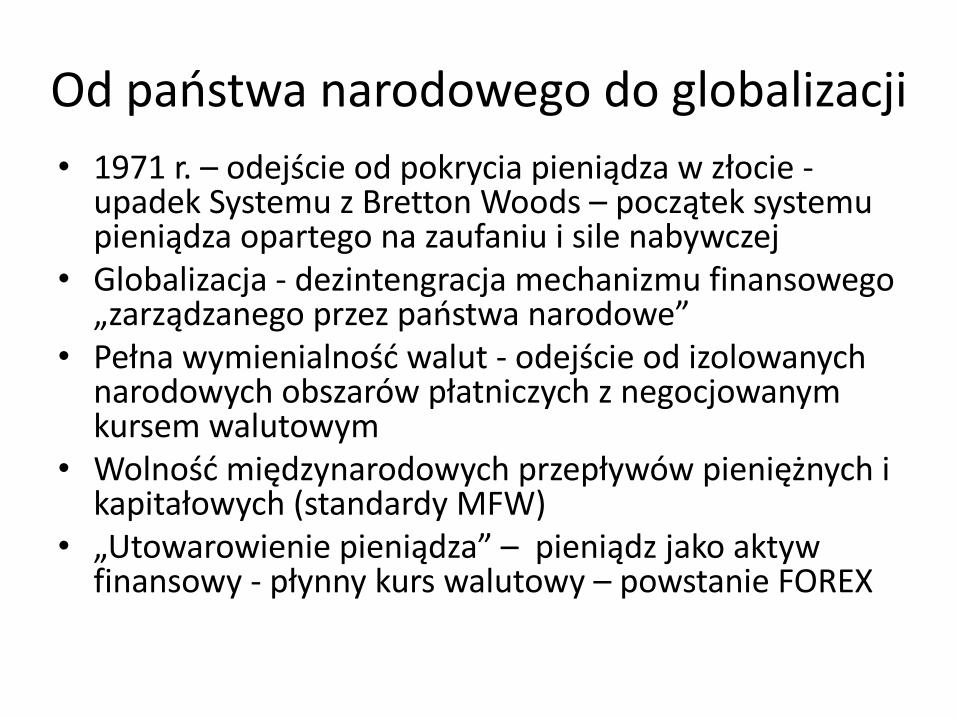

Od państwa narodowego do globalizacji

• 1971 r. – odejście od pokrycia pieniądza w złocie -upadek Systemu z Bretton Woods – początek systemu pieniądza opartego na zaufaniu i sile nabywczej

• Globalizacja - dezintengracja mechanizmu finansowego „zarządzanego przez państwa narodowe”

• Pełna wymienialność walut - odejście od izolowanych narodowych obszarów płatniczych z negocjowanym kursem walutowym

• Wolność międzynarodowych przepływów pieniężnych i kapitałowych (standardy MFW)

• „Utowarowienie pieniądza” – pieniądz jako aktyw finansowy - płynny kurs walutowy – powstanie FOREX

Determinanty opłacalności produktu• Dysparytet stóp % - różnica pomiędzy stopą

procentową LIBOR a stopą procentową LIBOR• Kurs walutowy – historyczna zmienność FOREX • Koszty transakcyjne • Długookresowa inflacyjna redystrybucja siły

nabywczej• Ryzyko kursowe – silnie zdeterminowane przez

cechy makroekonomiczne obszarów walutowych• Próg rentowności = WIBOR – LIBOR – koszty

transakcyjne - wartość ryzyka kursowego +/-przesunięcia siły nabywczej

• Opłacalność należy oceniać z punktu widzenia wartości realnej a nie nominalnej pieniądza

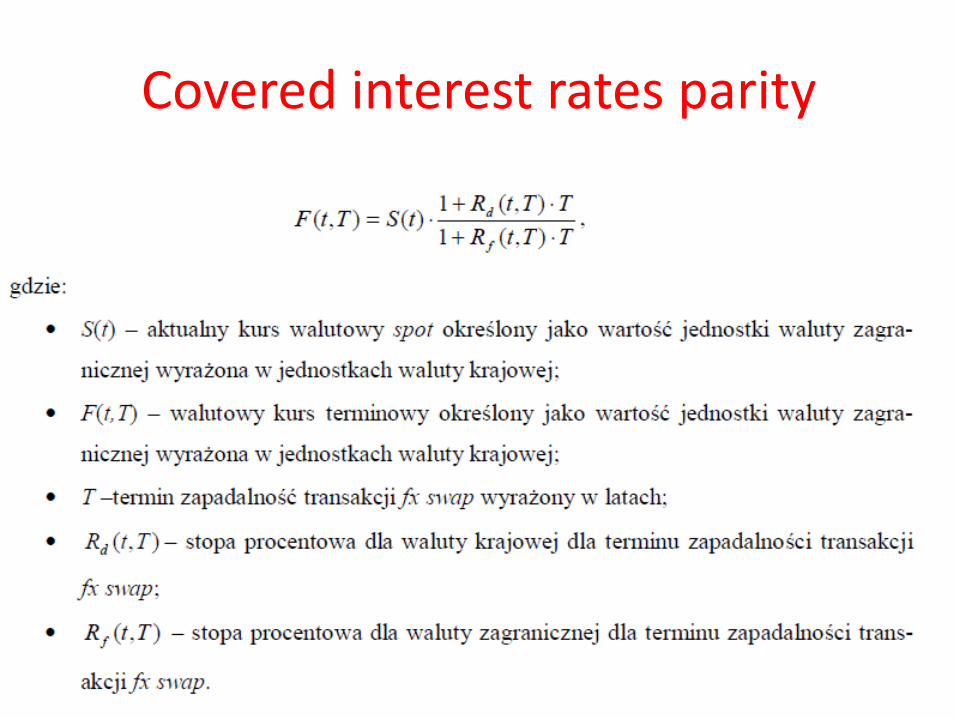

Teorie kursu walutowego

• Teoria parytetu siły nabywczej• Teoria parytetu stóp procentowych• Random walk• Żadna teoria nie pozwala na skuteczne

długoterminowe skuteczne prognozowanie przyszłego kursu walutowego

• Ale do 2008 r. istniało „prawo naturalne” rynku FOREX – Covered Interest Rate Parity -tworzące globalne cykle spekulacyjne oparte na Carry Trade z wykorzystaniem swap

Covered interest rates parity

Cykle Carry Trade a banki centralne

Globalny przepływ kapitału Carry Trade wywołują dysparytety stóp %pomiędzy głównymi bankami centralnymi świata. Cykl trwa dopojawienia się zdarzenia wywołującego falę strachu lub paniki.

Carry Traders w nowych krajach UE

• R.N. McCauley, Foreign currency borrowing in Emerging Europe: Households as Carry Traders, Bank for International Settlements, 2010

• Beer C., Ongena S., Peter M., Borowing in Foreign Currency: Austrian Households as Carry Traders, Swiss National Bank, 2008

A może się jednak da coś przewidzieć?

Notowania derywatów kredytowych - CDS

Efektywność informacyjna FOREX

• Silny konflikt pomiędzy funkcjami pieniądza jako

miernika wartości i towaru spekulacyjnego

• Jeśli rynek jest efektywny to cała informacja jest

zdyskontowana w kursie walutowym i nie istnieje

możliwość osiągania nadzwyczajnej stopy zwrotu

• Rynek FX nie jest efektywny – m.in. ze względu na

tych, „którzy muszą” korzystać z walut lokalnych

(użytkowników ze sfery realnej - liquidity seekers)

• Konflikt pomiędzy profit-seekers (40% rynku) + FX dealers (50%) a liquidity seekers (pozostali)

• Profit-seekers + FX dealers osiągają korzyści kosztem

użytkowników ze sfery realnej

Co mówi Deutsche Bank o FOREXie?• „FX Market Inefficiency Leaves Money on Table

for Profit Seekers”

• „Inefficiency in the $5.1 trillion-a-day foreign

exchange market makes it fertile ground for

investors seeking to maximize returns”

• “The FX market is likely to continue to offer

excess returns to investors for the foreseeable

future,” the strategists said. “Currencies as an

asset class are ‘alive and kicking.’”

George Saravelos , Co-head of FX Deutsche Bank Research, Alive and Kicking, A Guide to FX as an Asset Class, 2 May 2008

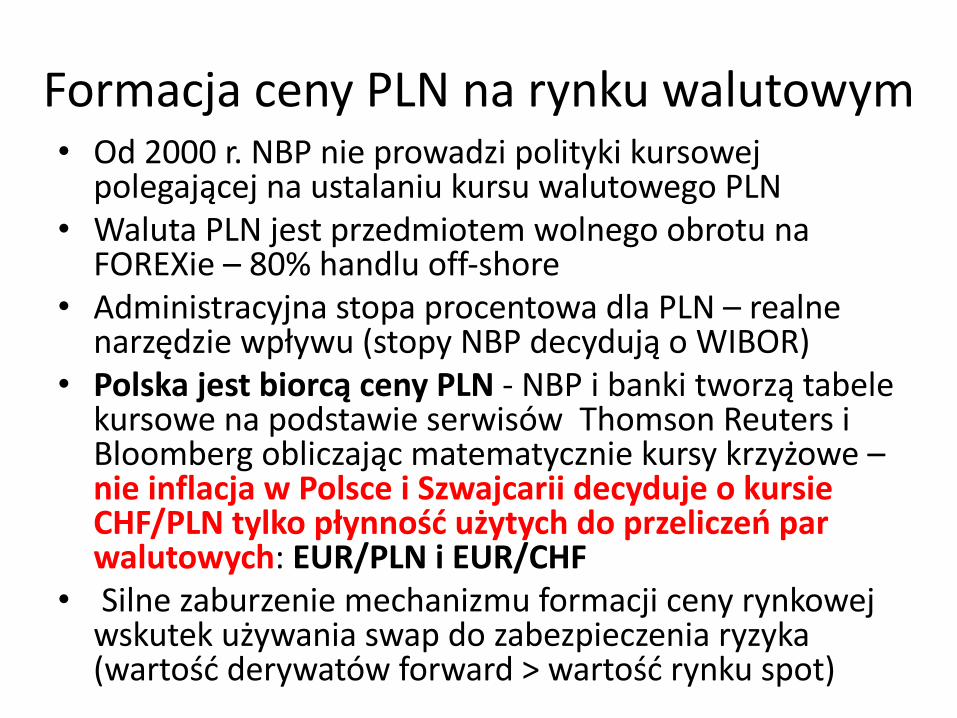

Formacja ceny PLN na rynku walutowym• Od 2000 r. NBP nie prowadzi polityki kursowej

polegającej na ustalaniu kursu walutowego PLN • Waluta PLN jest przedmiotem wolnego obrotu na

FOREXie – 80% handlu off-shore• Administracyjna stopa procentowa dla PLN – realne

narzędzie wpływu (stopy NBP decydują o WIBOR)• Polska jest biorcą ceny PLN - NBP i banki tworzą tabele

kursowe na podstawie serwisów Thomson Reuters i Bloomberg obliczając matematycznie kursy krzyżowe –nie inflacja w Polsce i Szwajcarii decyduje o kursie CHF/PLN tylko płynność użytych do przeliczeń par walutowych: EUR/PLN i EUR/CHF

• Silne zaburzenie mechanizmu formacji ceny rynkowej wskutek używania swap do zabezpieczenia ryzyka (wartość derywatów forward > wartość rynku spot)

Analiza empiryczna – opis badania

• Cel: zbadanie historycznej opłacalności kredytów w

walucie lokalnej indeksowanych do CHF

• Opłacalność oznacza korzyść w stosunku do spłaty w

lokalnej walucie

• Waluty obsługi długu indeksowanego:

üUSD – dolar amerykański – główna waluta światowa,

üDEM – marka niemiecka od 2002 r. EURO,

üGBP – funt brytyjski,

üSEK - korona szwedzka,

üESP – peseta hiszpańska (do roku 2002 EURO)

Dysparytety stóp %

Źródło: FRED - St. Louis Federal Reserve Bank Economic Data Set

Czynnikiem zachęcającym do stworzenia takiego produktu jest występowanie wysokiej różnicy stóp procentowych pomiędzy

obszarami płatniczymi

Zmiany kursów walutowych

Z zasady CHF się wzmacniał wobec badanych walut. Wyjątkiem 1997-2007.

CHF podobnie jak JPY i USD jest walutą antycykliczną a PLN jest walutą procykliczną

Ryzyko na rynkach finansowych

CHF jest walutą antycykliczną a PLN jest walutą procykliczną

Przebieg badania opłacalności• Symulacje 25 letnich kredytów oprocentowanych lokalną

stopą % i spłacanych w tej walucie• Symulacja 25 letnich kredytów indeksowanych do CHF

(oprocentowanych LIBOR) i spłacanych w lokalnej walucie (z uwzględnieniem 3 % spreadu od kursu rynkowego)

• Kredyty udzielane w styczniu, kwietniu, lipcu i październiku każdego roku, poczynając od pierwszego roku, dla którego dostępne były dane, a kończąc na 1992 r. tak aby spłata zakończyła się w 2017 r. (dane)

• Porównanie adekwatnych czasowo serii obydwu rodzajów kredytów

• Koszt spłaty kredytu zdefiniowany jako stosunek sumy spłat rat kredytu w całym okresie kredytowania do kwoty udzielonego kredytu

Efekty symulacji kredytów indeksowanych

Kredyt obsługiwany w GBP pozwolił na uzyskanie niewielkich korzyści 11 punktów procentowych ( ALE londyńskie City to istotne centrum finansowe - off-shore)

Wynik badania: ze względu na spread i zmiany kursu walutowego w 4przypadkach na 5 od samego początku bardziej opłacało się zaciągać ispłacać kredyt w wyżej oprocentowanej walucie krajowej

Pogłębienie badania - dane od 1900 r.

Powierzchnia Szwajcarii to 0,01% powierzchni Ziemi

Unikalne cechy waluty CHF • Od 300 lat Szwajcaria oferuje unikalne usługi bankowe

– najściślejszą w świecie tajemnicę bankową • Fenomen - banki szwajcarskie pobierają opłaty za

zdeponowanie tam kapitału pomimo, że często nie oferują one żadnych odsetek

• Waluta ta wzmacnia się konsekwentnie od 1900 r. wobec innych walut świata tak więc brak oprocentowania jest rekompensowany zyskiem na kursie walutowym

• Credit Suisse Institute szacuje wzmacnianie się CHF v USD od 1900 r. na 0,7 % p.p. rocznie

• Co to oznacza dla zobowiązań indeksowanych do CHF?

Kurs CHF od 1900 r.

Specjalność Szwajcarii - wysokie FSI

Dane Tax Justice Network

Globalizacja finansowa – offshore

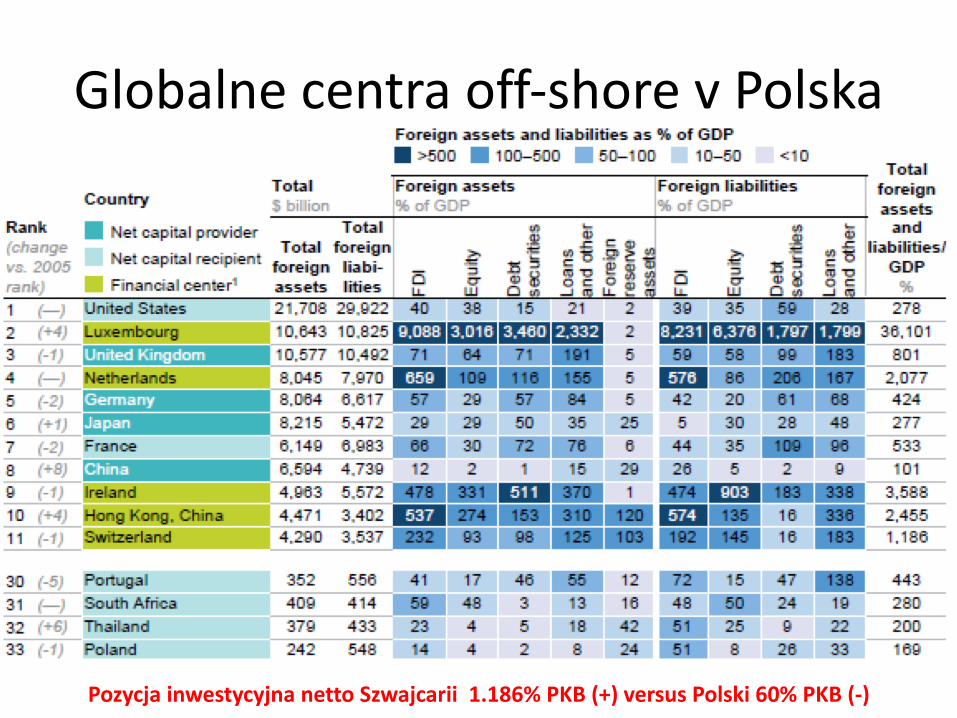

Globalne centra off-shore v Polska

Pozycja inwestycyjna netto Szwajcarii 1.186% PKB (+) versus Polski 60% PKB (-)

Początek akcji kredytowej „w

nowych krajach UE” powiązanej z CHF

Upadek Lehman Brothers we IX 2008 r.

Inflacyjna zmiana siły nabywczej PLN

2,00 CHF/PLN

Waloryzacja umowna 2,50 CHF/PLN

Zawodność rynku cechy CHF 3,60 CHF/PLN

Redystrybucja majątku!!!!

Ekwiwalentność świadczeń od IX 2008 r.

Naruszenie elementarnej reguły matematyki finansowej: „Zasady równoważności kapitału”. Posługując się wartością nominalną a nie realną pieniądza lekceważymy problem

redystrybucji siły nabywczej przy rozliczeniu każdej raty kredytu.

??

Problem punktu odniesienia na Sali sądowej w pomiarze opłacalności

• M. Brzoza-Brzezina, M. Kolasa, K. Makarski, Monetary and macroprudential policy with foreign currency loans, Journal of Macroeconomics, V. 54, Część B, 2017, s. 352-372

• M. Brzoza-Brzezina, T. Chmielewski, J. Niedźwiedzińska, Substitution between Domestic and Foreign Currency Loans in Central Europe. Do Central Banks Matter?, European Central Bank, 2010

Konsekwencją osłabienia zasady walutowości było osłabienie kontroli RPP nad kreacją pieniądza kredytowego, inflacją i stopami procentowymi

Problem porównywania jabłek z gruszkami

• Porównywać opłacalność produktów finansowych można wtedy i tylko wtedy jeśli cechują się one identycznym poziomem ryzyka

• Ryzyko ma swoją wartość a więc opłacalność kredytów indeksowanych do CHF do kredytów w PLN można określić tylko wtedy gdy się w tych pierwszych uwzględni koszt ubezpieczenia od zmiany kursu walutowego

• Wartość ryzyka – finansowy koszt utrzymania przez 25 lat „odwrotnego kontraktu na różnicę CFD” (zaciągamy kredyt w PLN i inwestujemy w CHF)

Bancassurance – koszty i zyski

Na każdej sprzedanej konsumentowi polisie ubezpieczeniowej była przez bank pośredniczący pobierana prowizja sięgająca kilkudziesięciu

procent.

Element nieuwzględniony w kalkulacji kosztów

Podsumowanie• Pomimo istnienia wysokiej rozbieżności w wysokości stóp %

indeksacja kredytu w lokalnej walucie do CHF na ogół przynosiła efekty odwrotne od zamierzonych

• Z perspektywy 2005 r. wykonanie takiego ćwiczenia wystarczało do wyciągnięcia wniosku, że nie ma podstaw ani teoretycznych ani empirycznych do uznania, że kredyty indeksowane będą opłacalne dla konsumentów posługujących się walutą PLN

• Ze względu na cechy CHF, po rzetelnej wycenie wartości ryzyka produkty te nie powinny być prezentowane jako opłacalne

• Ze względu na zawodność rynku FOREX nie jest możliwe proste i łatwe sporządzenie klauzuli waloryzacyjnej uwzględniającej inflacyjną zmianę siły nabywczej pieniądza. Proste odniesienie do tabeli kursowej narusza zasadę ekwiwalentności świadczeń.