optimizacion costes sin renunciar a la calidad

TRANSCRIPT

2

¿Cómo afecta la crisis actual a los centros deportivos?

¿Continuamos gestionando igual que antes de la crisis?

Preparación del presupuesto

Trato con el personal

Trato con el socio/a

Estructura organizativa

Planificación de la oferta de actividades dirigidas

Protocolos para el control de consumos

Gestión de la facturación e impagados

3

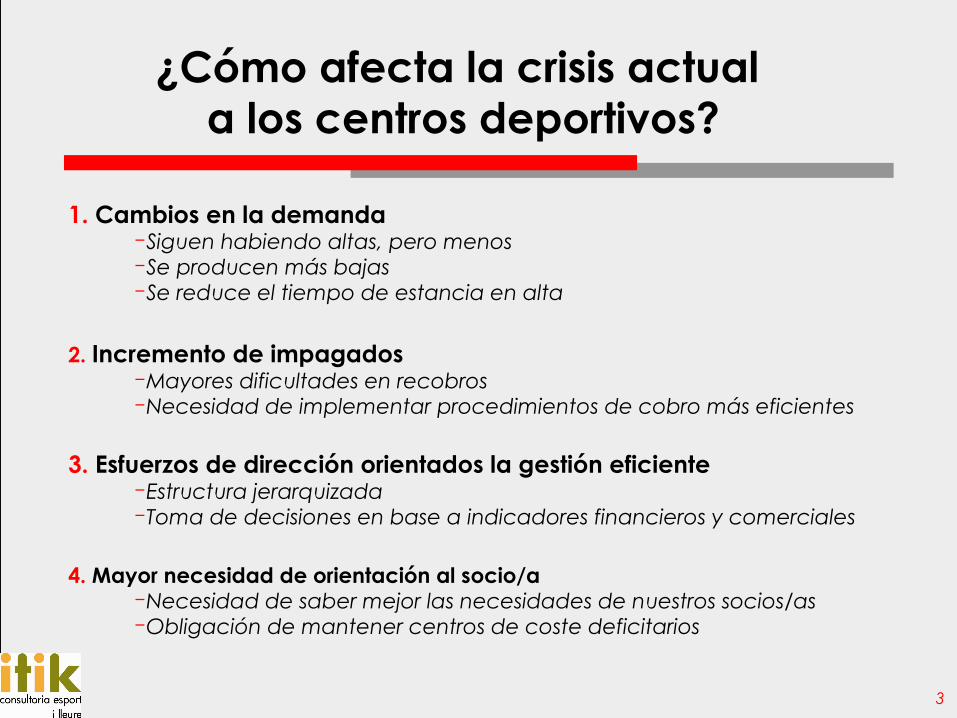

¿Cómo afecta la crisis actual a los centros deportivos?

1. Cambios en la demandaSiguen habiendo altas, pero menosSe producen más bajasSe reduce el tiempo de estancia en alta

2. Incremento de impagadosMayores dificultades en recobrosNecesidad de implementar procedimientos de cobro más eficientes

3. Esfuerzos de dirección orientados la gestión eficienteEstructura jerarquizadaToma de decisiones en base a indicadores financieros y comerciales

4. Mayor necesidad de orientación al socio/aNecesidad de saber mejor las necesidades de nuestros socios/asObligación de mantener centros de coste deficitarios

4

Ante un problema de desfase presupuestario… 2 opciones

Preveer un incremento de las ventas

Elaborar un plan de reducción de costes

A

B

¿Qué opción os genera una mayor

seguridad para la solución del problema?

5

Debemos reducir costes… ¿Cómo tomamos la decisión?

Análisis de costes

¿Qué tipo de costes analizasteis?

¿Cómo lo analizasteis? ¿Con quién lo analizasteis?

¿Cuándo tomasteis la decisión?

Análisis presupuestario

¿Análisis de información en base a Cuenta de resultados o Cash flow?

¿Utilizasteis algún otro tipo de información más allá de la económica?

En vuestra última decisión relacionada con una reducción de

costes, ¿qué camino seguisteis?

6

IDEA 1INFORMACIÓN

7

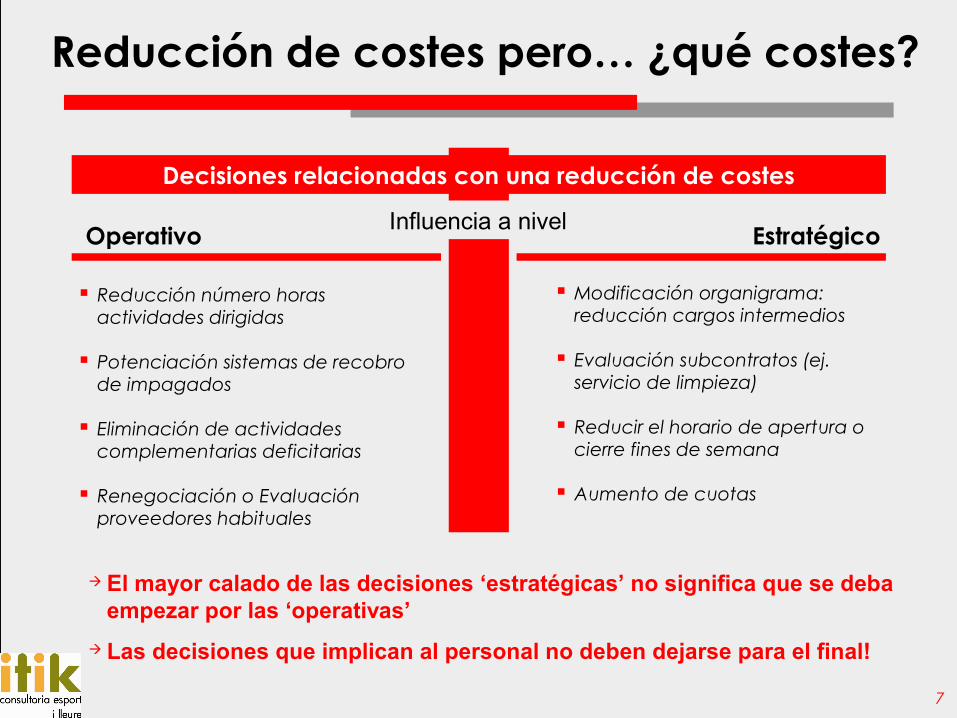

Reducción de costes pero… ¿qué costes?

Decisiones relacionadas con una reducción de costes

Influencia a nivelOperativo Estratégico

Reducción número horas actividades dirigidas

Potenciación sistemas de recobro de impagados

Eliminación de actividades complementarias deficitarias

Renegociación o Evaluación proveedores habituales

Modificación organigrama: reducción cargos intermedios

Evaluación subcontratos (ej. servicio de limpieza)

Reducir el horario de apertura o cierre fines de semana

Aumento de cuotas

El mayor calado de las decisiones ‘estratégicas’ no significa que se deba empezar por las ‘operativas’

Las decisiones que implican al personal no deben dejarse para el final!

8

Desfase presupuestario

Decisiónreducción de

costes

Análisis situación

Perspectivas FinancieraComercialProcesos int.Recursos

Creación indicadores y seguimiento

Persp.Fin.Com.P.I.Rec.

Frecuen.DiariaSemanal Mensual

Previsión sobre cuando se producirá

el ahorro

Comunicación al personal

Implantación de las decisiones

Evaluación de los resultados y

redefinición del camino a seguir

Los 5 pasos para una reducción de costes

1

2

3

4

5

9

PerspectivaColectivos que la representan

Colectivo que la representan (en relación a la organización) Motivaciones

1 FinancieraAccionistas, Inversores

Externo Rentabilidad y Crecimiento

2 ComercialClientes, Socios/as

Externo Calidad del servicio

3 Procesos internos

Dirección, estructura

organizat ivaInterno

Desarrollo tareas, procedimientos para la oferta de servicios

4 Recursos

Trabajadores, Tecnología,

EquipamientosInterno

Herramientas necesarias para desarrollar la oferta de servicios

Cuadro integral de indicadores

10

IDEA 1 conclusión

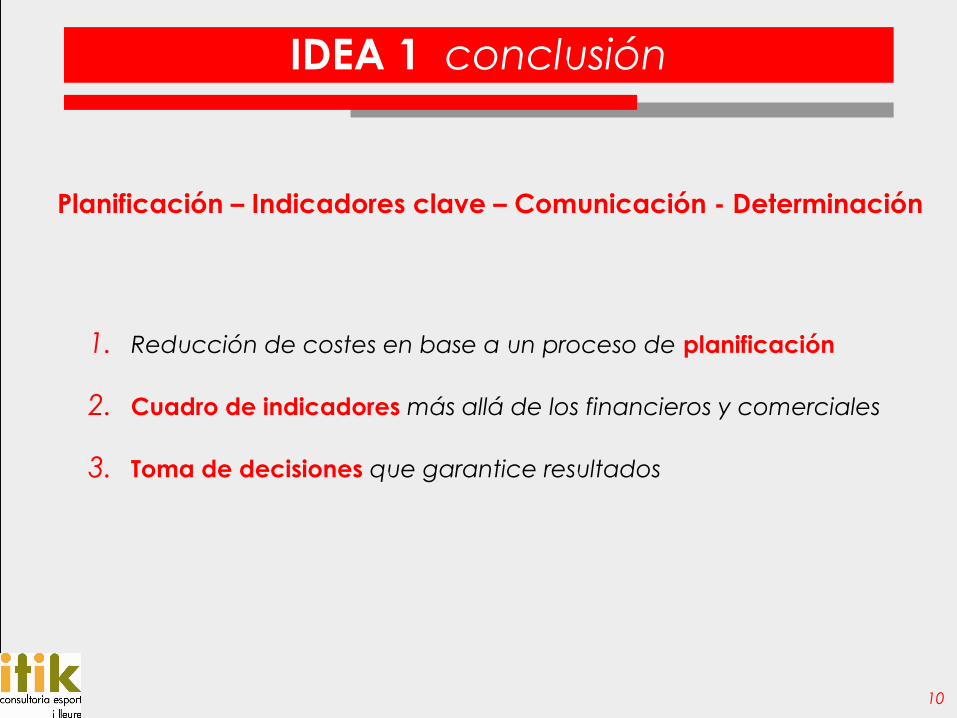

1. Reducción de costes en base a un proceso de planificación

2. Cuadro de indicadores más allá de los financieros y comerciales

3. Toma de decisiones que garantice resultados

Planificación – Indicadores clave – Comunicación - Determinación

11

Datos

Información

Toma de decisionesoperativa

Definición del caminoestrategia

Indicadores

IDEA 1 conclusión

12

IDEA 2INNOVACIÓN

13

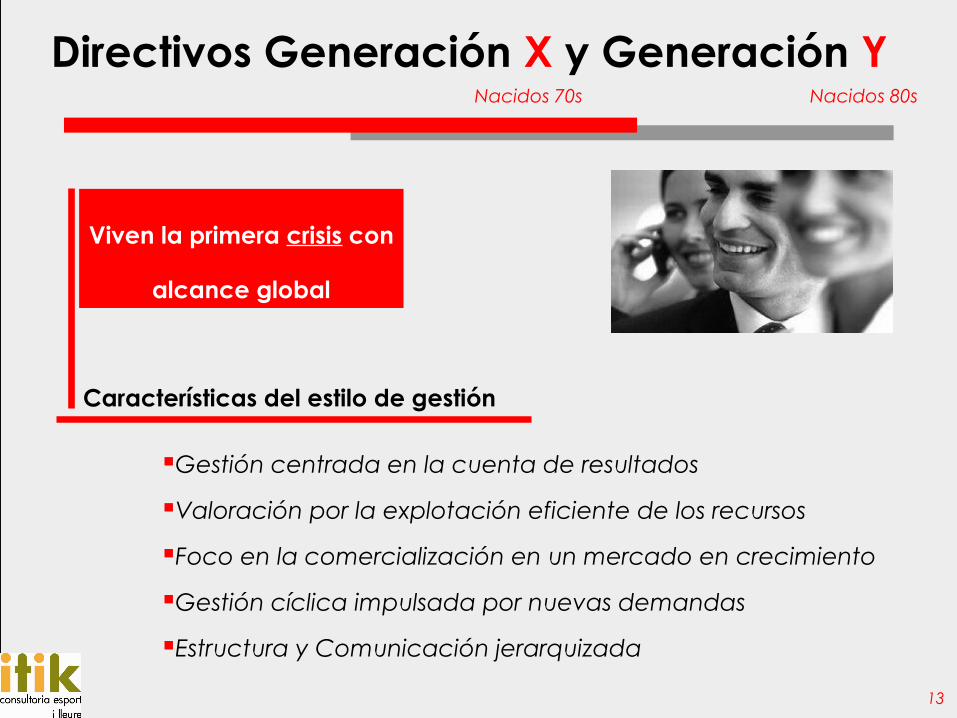

Directivos Generación X y Generación Y Nacidos 70s Nacidos 80s

Gestión centrada en la cuenta de resultados

Valoración por la explotación eficiente de los recursos

Foco en la comercialización en un mercado en crecimiento

Gestión cíclica impulsada por nuevas demandas

Estructura y Comunicación jerarquizada

Viven la primera crisis con

alcance global

Características del estilo de gestión

14

Reflexión sobre el estilo de gestión

Gestióndel

cambio

Fluidezdel

tiempo

Explotar vs

Explorar

Innovación

‘El pasado es un país extranjero, allí las cosas se

hacen de otra manera’Gianrico Carofiglio

15

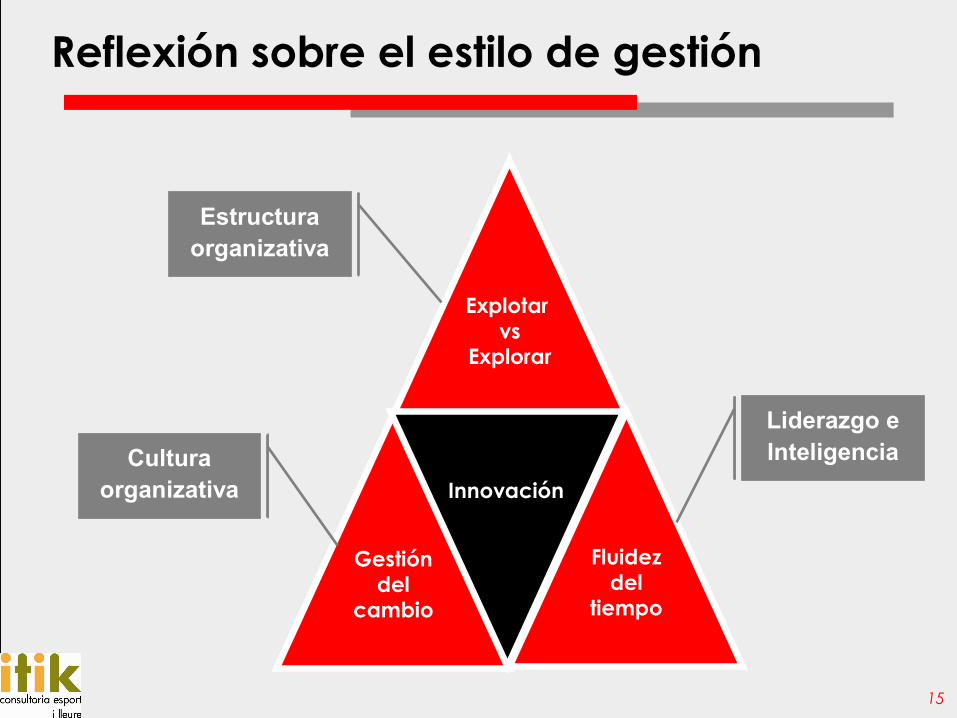

Reflexión sobre el estilo de gestión

Gestióndel

cambio

Fluidezdel

tiempo

Explotar vs

Explorar

Innovación

Estructura organizativa

Cultura organizativa

Liderazgo e Inteligencia

16

Explotar vs Explorar

Utilización eficiente de los recursos de la organización

Toma de decisiones en base a históricos de indicadores

Estructura jerarquizada

Comunicación vertical

EXPLOTAR

Constante diversificación en servicios complementarios

Conjunto de indicadores que permitan anticipar resultados

Estructura flexible

Comunicación transversal

EXPLORAR

17

Gestión del Cambio

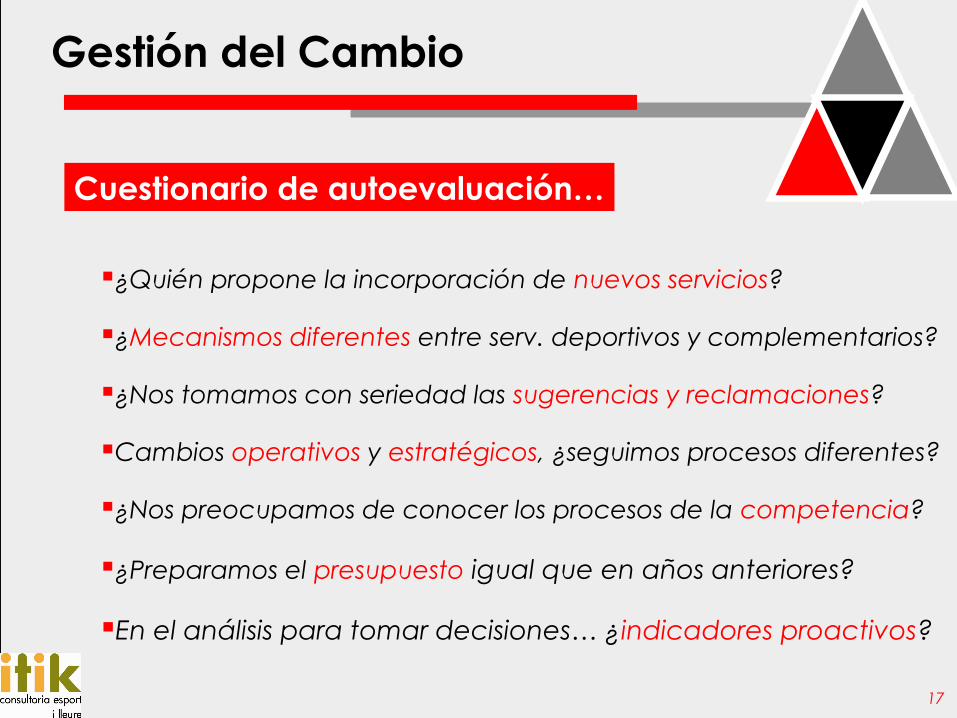

¿Quién propone la incorporación de nuevos servicios?

¿Mecanismos diferentes entre serv. deportivos y complementarios?

¿Nos tomamos con seriedad las sugerencias y reclamaciones?

Cambios operativos y estratégicos, ¿seguimos procesos diferentes?

¿Nos preocupamos de conocer los procesos de la competencia?

¿Preparamos el presupuesto igual que en años anteriores?

En el análisis para tomar decisiones… ¿indicadores proactivos?

Cuestionario de autoevaluación…

18

Fluidez del tiempo

Fase del ciclo anual en el que:

tomamos una decisión vinculada a la reducción de costes.

realizamos la previsión y nos marcamos los objetivos del año.

Comunicación al personal:

¿Cuándo lo comunicamos?

¿Cómo lo comunicamos?

A tener en cuenta…

19

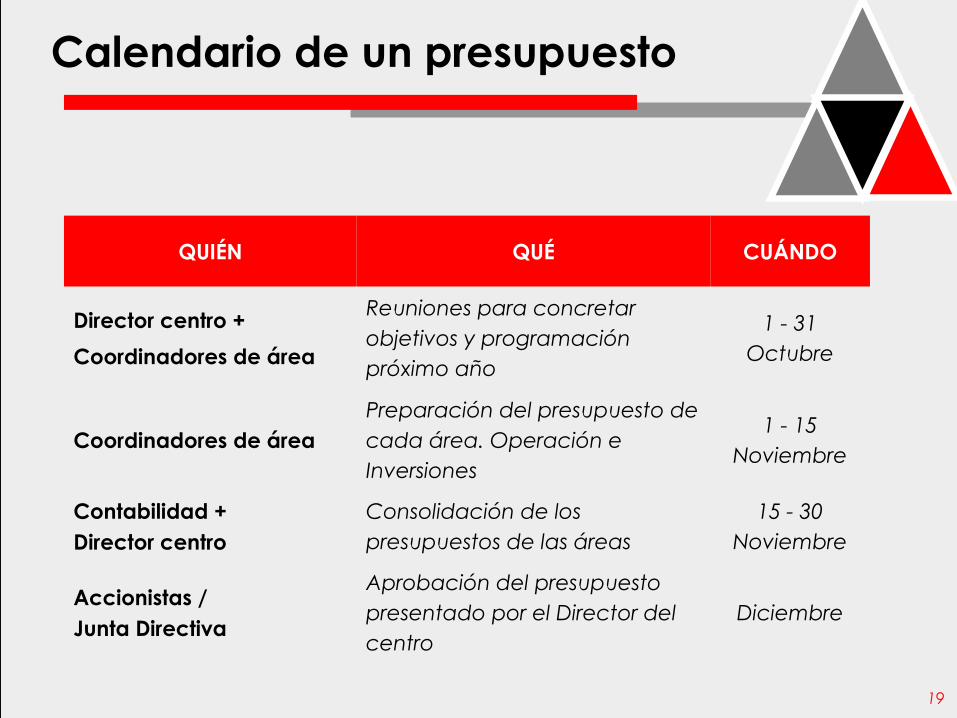

QUIÉN QUÉ CUÁNDO

Director centro +

Coordinadores de área

Reuniones para concretar objetivos y programación próximo año

1 - 31 Octubre

Coordinadores de áreaPreparación del presupuesto de cada área. Operación e Inversiones

1 - 15 Noviembre

Contabilidad + Director centro

Consolidación de los presupuestos de las áreas

15 - 30 Noviembre

Accionistas / Junta Directiva

Aprobación del presupuesto presentado por el Director del centro

Diciembre

Calendario de un presupuesto

20

Inno

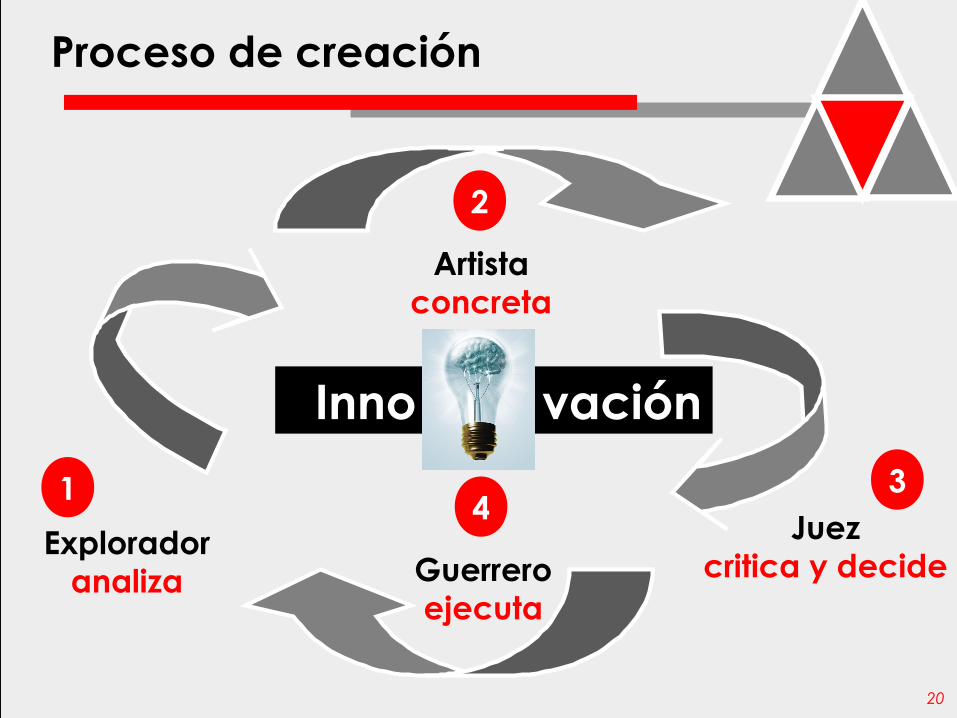

Exploradoranaliza

Artistaconcreta

Juezcritica y decideGuerrero

ejecuta

Proceso de creación

1

2

34

vación

21

Las organizaciones más capaces de enfrentar el futuro no creen en si

mismas por lo que son, sino por su capacidad de dejar de ser lo que son.

Alberto Jorge Acosta

IDEA 2 conclusión

22

1. Análisis externo (entorno-competencia).

2. Análisis interno periódico (encuestas satisfacción + evaluación desempeño).

3. Cuadro de indicadores integral.

4. Presupuesto en base 0.

5. Evaluación de proveedores.

DECÁLOGO resumen

6. Estudios analíticos del valor de los servicios de

pago complementario.

7. Comunicación de las decisiones al personal.

8. Orientación eficiente de la toma de decisiones.

9. Mezclar decisiones operativas y estratégicas.

10.Predisposición al descubrimiento,

determinación en las decisiones.