ordre du jour

DESCRIPTION

ACTUALITÉ EN DROIT EUROPÉEN DES ASSURANCES Philip Woolfson Avocat (Bruxelles et Paris, établi à Bruxelles) CNP, Séminaire des Avocats Paris. ORDRE DU JOUR. Cadre institutionnel Programme législatif en assurances Entreprises et intermédiaires Contrats/produits Fiscalité Epargne - PowerPoint PPT PresentationTRANSCRIPT

www.steptoe.com 7 octobre 2011

ACTUALITÉ EN DROIT EUROPÉEN DES ASSURANCES

Philip WoolfsonAvocat (Bruxelles et Paris, établi à Bruxelles)

CNP, Séminaire des AvocatsParis

ORDRE DU JOUR

1. Cadre institutionnel

2. Programme législatif en assurances Entreprises et intermédiaires Contrats/produits

3. Fiscalité Epargne Echange de l’information

4. Dans les coulisses...

5. La Cour européenne et la jurisprudence

2

LA REFORME DE L’ARCHITECTURE DES SERVICES FINANCIERS

3

Comité européen du risque systémique (CERS)

Système européen de surveillance financière (SESF)

Source: Commission européenne

Présidents des ABE, AEAPP et

AEMF

Commission européenne

Sans droit de vote: un représentant des autorités nationales;

président CEF

Gouverneurs des BCN, Président et

Vice-Président BCE

Autorité bancaire européenne (ABE)

Autorité européenne des assurances et des pensions professionnelles (AEAPP)

Autorité européenne des marchés financiers

(AEMF)

Information sur évolutionmicro-prudentielle

Recommandations et/ou alertes de risques

Autorités nationales compétentes (bancaires)

Autorités nationales compétentes (assurances et

pensions)

Autorités nationales compétentes (marchés

financiers)

ORDRE DU JOUR

1. Cadre institutionnel

2. Programme législatif en assurances Entreprises et intermédiaires Contrats/produits

3. Fiscalité Epargne Echange de l’information

4. Dans les coulisses...

5. La Cour européenne et la jurisprudence

4

LA DIMENSION JURIDIQUE DE SOLVABILITE II (1/4)

5

Points clé : Objectif principal: protection des assurés Une approche fondée sur le risque Une directive cadre Processus Lamfalussy: trois niveaux, dont mesures d’exécution« trois piliers et un toit »

LA DIMENSION JURIDIQUE DE SOLVABILITE II (2/4)

6

Solvabilité II : trois piliers et un toit

Source : Commission européenne – DG Marché intérieur et services

Contrôle de groupes et convergence transversale

Pilier 1: Exigences quantitatives

• provisions techniques

• personne prudente

• capitaux (solva.; min.)

Pilier 2: Exigences qualitatives et contrôle

• gouvernance, contrôle interne, etc.

• contrôle renforcé, règles et pratiques harmonisées

Pilier 3: reporting prudentiel et transparence

• reporting commun

• information destiné au public et discipline du marché

LA DIMENSION JURIDIQUE DE SOLVABILITE II (3/4)

7

En termes de structure : Mesures d’exécution sous forme de règlement Convergence des autorités nationales compétentes

En termes de contenu : Périmètre de contrôle (proportionné) (art. 30) et système de

gouvernance (art. 41) Sous-modules risques (art. 105) et investissements (art. 132) Information à destination du public (art. 51)

Rapports avec l’autorité de contrôle et d’autres tiers

LA DIMENSION JURIDIQUE DE SOLVABILITE II (4/4)

8

Mise à jour de la directive en cours de discussion : Emergence d’une autorité de surveillance européenne, AEAPP, dotée de compétences importantes Modification de la Directive Solvabilité II 31/10/2012, date limite pour transposition reportée au 31/3/2013 1/1/2014, date d’application de la directive au lieu de 1/11/2012 ou 1/1/2013 Modification des mesures transitoires/d’exécution

REVISION DE LA DIRECTIVE MIF (« MiFID »)

9

Efficacité et transparence de marché :

Priorité pour 2ème semestre 2011 Combler les insuffisances (par ex. trading algorithmique et échanges anonymes) Texte de proposition pour octobre Calendrier (« sequencing ») avec d’autres initiatives

Répercussions en France (« MiFIDisation »)

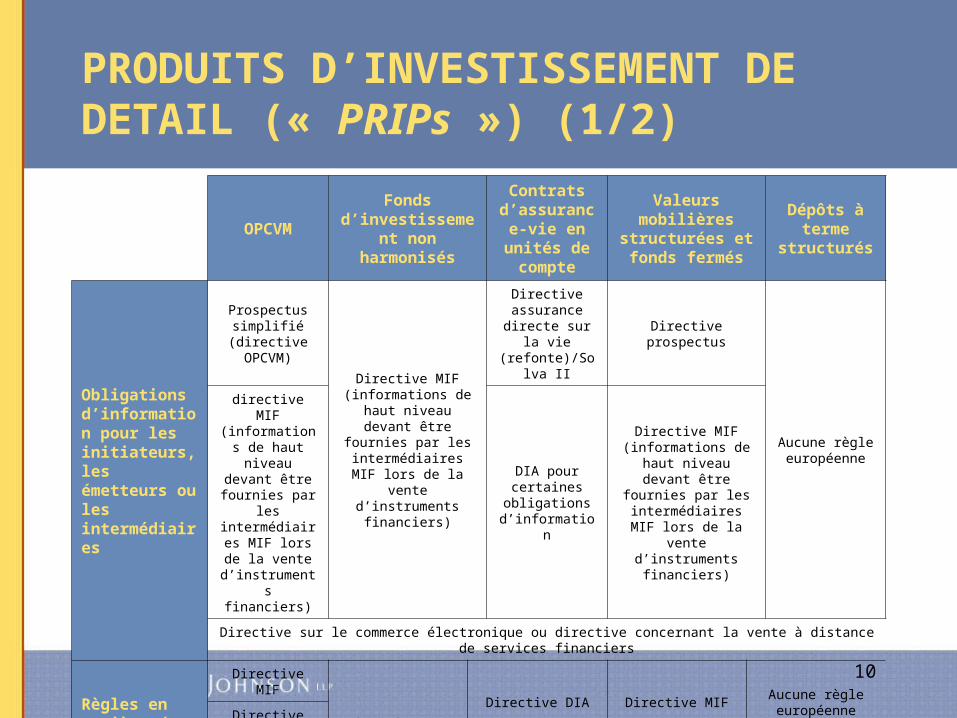

PRODUITS D’INVESTISSEMENT DE DETAIL (« PRIPs ») (1/2)

10

OPCVMFonds

d’investissement non harmonisés

Contrats d’assurance-vie en unités de compte

Valeurs mobilières

structurées et fonds fermés

Dépôts à terme

structurés

Obligations d’information pour les initiateurs, les émetteurs ou les intermédiaires

Prospectus simplifié (directive OPCVM) Directive MIF

(informations de haut niveau devant être

fournies par les intermédiaires MIF lors

de la vente d’instruments

financiers)

Directive assurance

directe sur la vie (refonte)/Solva II

Directive prospectus

Aucune règle européenne

directive MIF (informations de

haut niveau devant être

fournies par les intermédiaires MIF lors de la

vente d’instruments

financiers)

DIA pour certaines

obligations d’information

Directive MIF (informations de haut

niveau devant être fournies par les

intermédiaires MIF lors de la vente

d’instruments financiers)

Directive sur le commerce électronique ou directive concernant la vente à distance de services financiers

Règles en matière de vente

Directive MIF

Directive DIA Directive MIFAucune règle européenneDirective

OPCVMDirective MIF

Directive sur le commerce électronique ou directive concernant la vente à distance de services financiers

PRODUITS D’INVESTISSEMENT DE DETAIL (« PRIPs ») (2/2)

Produits financiers et spécificité du secteur de l’assurance :

Difficultés rencontrées (informations précontractuelles,

« arbitrage réglementaire », …) Consultation, janvier 2011 et ses suites Champ d’application (branche 22,…) Calendrier avec d’autres initiatives

Répercussions en France

11

REVISION DE LA DIRECTIVE INTERMEDIATION EN ASSURANCES (« IMD2 »)

12

Renforcer la protection des preneurs d’assurances :

Coordonner avec directive MIF et produits d’investissement Question des conflits d’intérêt et de transparence Concurrence équitable entre opérateurs Calendrier (proposition fin 2011)

Répercussions en France

UN CADRE JURIDIQUE EUROPEEN POUR LES FONDS DE GARANTIE

13

Absence de régime harmonisé au niveau UE :

Livre blanc, juillet 2010 Problématique calendrier… Rapport Parlement européen

Répercussions en France

ORDRE DU JOUR

1. Cadre institutionnel

2. Programme législatif en assurances Entreprises et intermédiaires Contrats/produits

3. Fiscalité Epargne Echange de l’information

4. Dans les coulisses...

5. La Cour européenne et la jurisprudence

14

LA FISCALITE DE L’EPARGNE

15

Les Etats membres toujours à la recherche de l’unanimité :

L’après Lisbonne (art. 115, TFUE) Réexamen de la directive 2003/48/CE Extension du champ d’application à l’assurance-vie épargne Blocage au Conseil sur l’échange automatique des informations La problématique suisse

ORDRE DU JOUR

1. Cadre institutionnel

2. Programme législatif en assurances Entreprises et intermédiaires Contrats/produits

3. Fiscalité Epargne Echange de l’information

4. Dans les coulisses...

5. La Cour européenne et la jurisprudence

16

DANS LES COULISSES...

17

… de l’avocat UE :

« Formalisme excessif » et assurance-vie Fonds de garantie et distorsion de la concurrence La loi applicable et les expatriés La portée de l’exonération TVA Les aides d’Etat et les assurances

ORDRE DU JOUR

1. Cadre institutionnel

2. Programme législatif en assurances Entreprises et intermédiaires Contrats/produits

3. Fiscalité Epargne Echange de l’information

4. Dans les coulisses...

5. La Cour européenne et la jurisprudence

18

LA COUR APRES LISBONNE

19

Des fonctions mieux définies :

Organisation Principes d’attribution, de subsidiarité et de proportionnalité (art. 5, TUE) Compétence (art. 19, 3, TUE) Droits fondamentaux (art. 6, TUE) Recevabilité (art. 263, 4, TFUE)

« Nul besoin de créer un Conseil constitutionnel pour l’Union européenne ! » (Professeur Picod, La Semaine Juridique, 5/4/10)

LA COUR ET LES ASSURANCES

20

Et la jurisprudence évolue toujours, par ex. :

C-41/10, Commission c. Belgique (mutuelles et assurance maladie complémentaire), 28/10/10 C-185/07, West Tankers Inc. (sentence arbitrale étrangère et Règlement « Bruxelles I »), 10/02/09 C-242/08, Swiss Re (exonération TVA et cession d’un portefeuille de contrats de réassurance-vie), 22/10/09 C-236/09, Test-Achats (égalité de traitement hommes-femmes et invalidité sexe comme facteur actuariel), 1/3/11

ILS ONT DIT…

21

« I will continue to enforce EU competition law against collusion between firms and the undue influence of powerful players. I will also use every opportunity – such as our meeting today – to remind everyone to play by the rules. This is a responsibility that every player in these markets has towards their competitors, their customers, and towards society at large. » Joaquín Almunia, 16 mai 2011, Londres

« Je sais que la crise actuelle n’est pas venue du monde de l’assurance. Mais personne ne peut considérer que la crise ne le concerne pas. Nous devons tous tirer les leçons de la crise. Nous devons améliorer la régulation et la supervision de l’ensemble du secteur financier pour que les erreurs du passé ne se reproduisent plus. La crise a rappelé l’importance d’assurer une saine gouvernance et d’une bonne gestion des risques, pour que le secteur financier soit plus fort et plus sain. Un secteur financier qui assurera une base solide pour l’économie réelle. » Michel Barnier, 16 juin 2011, Athènes

« Les banques sont à même de payer d’énormes bonus, malgré les difficultés, et leurs dirigeants reçoivent d’énormes récompenses. Il est clair que personne n’aime être taxé, mais je ne crois pas que cela soit le mauvais moment. La taxe devrait être présentée d’ici début octobre. » Aldirgas Šemeta, 8 septembre 2011, Bruxelles