organisation de la fonction trésorerie enjeux,...

TRANSCRIPT

1

Accounting Services :: International Business Services :: Audit :: Transaction Services :: Human Resources :: Consulting

:: Document confidentiel :: FEVRIER 2014

Organisation de la fonction trésorerie

Enjeux, Solutions, Optimisation

Dba, membre de HLB International

2

Sommaire

Dba, correspondant de RSM International

Préambule

Objectifs des trésoriers

Tendance : la centralisation des flux

Modèles d’organisation de la gestion des flux d’exploitation

Synthèse des modèles d’organisation

Quelle est la meilleure organisation ?

3

) La gestion Trésorerie est devenue, et encore plus avec la crise, un élément primordial dans la gestion de

l’entreprise.

) Au-delà de l’optimisation du cash, de nombreux sociétés (TPE, PME, grands groupes) cherchent à organiser

cette fonction pour optimiser la gestion des flux opérationnels (suivi quotidien des comptes bancaires,

rapprochement de trésorerie, etc.).

) Beaucoup d’entreprises cherchent à rationnaliser cette fonction et s’interrogent de plus en plus sur le degré

de centralisation de leur filiale et où placer le curseur. Ce présent document vous présente ainsi les

principaux avantages et inconvénients de différents modèles d’organisations face aux objectifs des trésoriers

et aux risques associés.

) Nota bene :

– Les modèles organisations présentés dans ce document concernent le traitement des flux opérationnels. Les opérations

de trésorerie comme la liquidité (dont le cash pooling), les opérations intra-groupes, les financements et placements, la

gestion des taux, change et commodities ne sont pas inclus dans le périmètre de ces modules.

– D’autres aspects comme l’externalisation de certaines fonctions (ex : externalisation de la gestion paie dont le

prestataire peut effectuer le virement de paie en délégation) ne sont pas abordés dans le présent document car faisant

d’avantage l’objet d’une démarche d’internalisation/externalisation des fonctions.

Préambule

4

) Les trésoriers souhaitent gagner en productivité/sécurité et recherchent :

Objectifs des trésoriers

:: 4 ::

Réduction des coûts

• La diminution des coûts directs et indirects de télécommunication bancaire

• La rationalisation en matière de relations bancaires (moins nombreuses, meilleure prestation au moindre prix, etc.)

Meilleure efficacité

• Une meilleure maîtrise des systèmes d’information et des coûts associés

• La recherche de la meilleure (rapide et juste) information des flux sortants et entrants dans le groupe, de se concentrer sur des fonctions spécifiquement locales et à plus forte valeur ajoutée

• Une professionnalisation accrue des équipes centrales « uniques »

• Une optimisation de la gestion des ressources humaines

Sécurité accrue

• La nécessité absolue de toujours mieux contrôler les risques, y compris en sécurisant les flux et les opérations (moins de canaux de communication, voire un seul, que ceux-ci soient avec les banques ou intra-groupes)

5

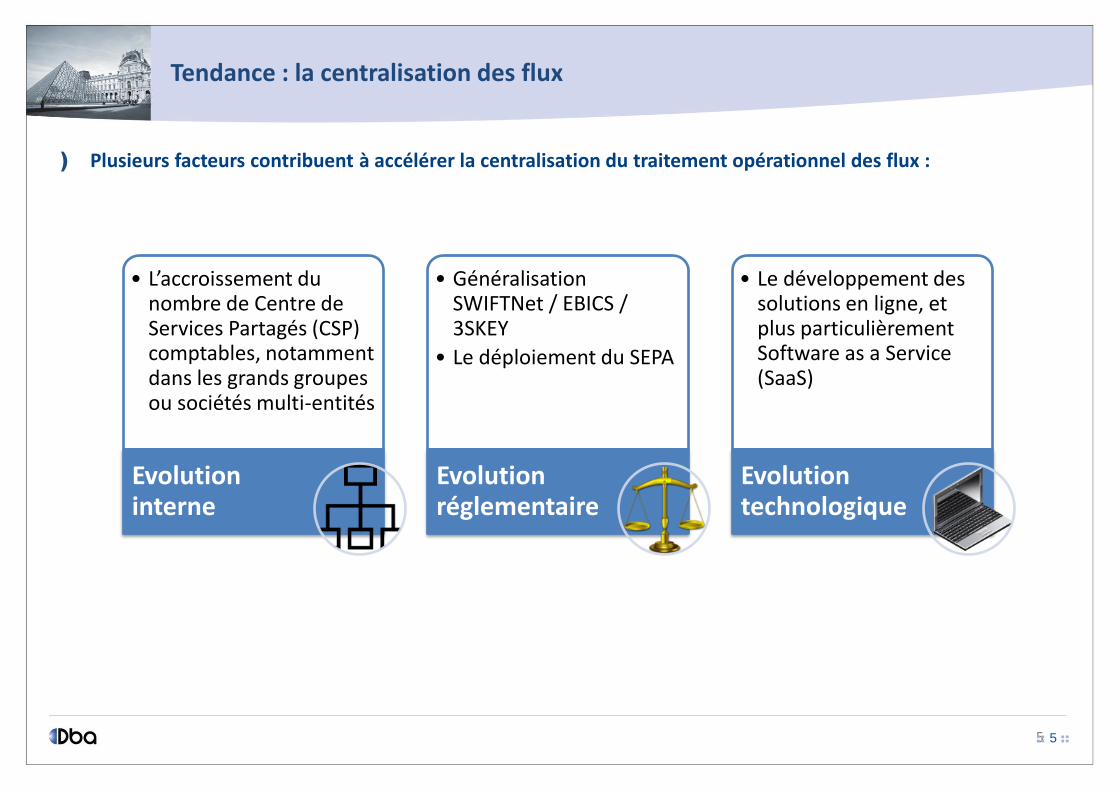

) Plusieurs facteurs contribuent à accélérer la centralisation du traitement opérationnel des flux :

Tendance : la centralisation des flux

:: 5 ::

• L’accroissement du nombre de Centre de Services Partagés (CSP) comptables, notamment dans les grands groupes ou sociétés multi-entités

Evolution interne

• Généralisation SWIFTNet / EBICS / 3SKEY

• Le déploiement du SEPA

Evolution réglementaire

• Le développement des solutions en ligne, et plus particulièrement Software as a Service (SaaS)

Evolution technologique

6

) On distingue 3 grandes familles d’organisation réparties en 6 modèles :

Les opérations de trésorerie comme la liquidité (dont le cash pooling), les opérations intra-groupes, les financements et placements, la gestion des taux, change et commodities ne sont pas inclus dans le périmètre de ces modules.

Modèles d’organisation de la gestion des flux d’exploitation

Autonomie totale ou très forte

Mise en commun d’un certain nombre d’éléments

Plus grande ou totale centralisation

Stand alone Plateforme de

communication bancaire

Centrale de paiement (paiement seulement)

pour compte de…

Centralisation de la gestion des comptes bancaires (en complément aux 3 organisations ci-dessus)

Centre de services partagés (CSP) de trésorerie

Centrale de règlement (paiement et encaissement)

pour compte de…

7

Modèle d’organisation

Principales caractéristiques Missions du trésorier Avantages Inconvénients

Stand alone

Chaque entité locale fonctionne de façon indépendante vis-à-vis de la maison mère (choix des banques locales, ouvertures de comptes bancaires, etc.).

Gestion opérationnelle sans rôle central : -Gestion et utilisation des moyens de paiement et d’encaissement locaux - Relation bancaire commerciale et technique locale - Gestion quotidienne des comptes bancaires

Maintien en local du savoir-faire du Trésorier en matière de relation bancaire et de gestion de trésorerie pouvant s’avérer essentielle cas de cession de la filiale.

Organisation permettant peu ou pas de bénéficier des synergie groupe, d’optimisation financière ou encore de partage des savoir-faire.

Plateforme de communication

bancaire

Chaque entité locale fonctionne de façon indépendante vis-à-vis de la maison mère, tout en communiquant avec ses banques via la plateforme télématique centrale unique et partagée de la maison mère.

- Idem à l’organisation Stand alone mais le Trésorier local confie l’intégralité du routage télématique en émission et en réception au central via des conventions d’échanges télématiques signés avec la maison mère. - Existence possible de directives de la maison mère (choix de banques, conditions de paiement des fournisseurs, etc.).

- Maintien en local de l’essentiel du savoir-faire de trésorerie en matière de relation bancaire (sous réserve des instructions données par la maison mère) et de gestion de trésorerie pouvant s’avérer essentiel en cas de cession de la filiale. - Possibilité de centraliser le savoir-faire « normes de communication bancaire » toujours très technique et en évolution permanente.

Organisation permettant peu de synergie groupe d’optimisation financière, sauf dans le cas de négociations groupe se traduisant par des recommandations ou instructions au niveau local.

Centre de services partagés (CSP) de

trésorerie

Chaque entité est pleinement responsable de la légitimité des transactions électroniques à effectuer (paiements et encaissements). Elle délègue à la maison mère l’élaboration technique des fichiers, leur validation/signature et le transport aux banques de la filiale mais conserve en général les moyens de règlement « papier ». Elle est en charge de la gestion du cash.

- La responsabilité du Trésorier local se limite à la répartition des flux télématiques en fonction de ses banques. Il conserve pleinement la gestion des soldes des comptes bancaires. - Théoriquement le Trésorier local reste relativement autonome. En pratique, la maison mère intervient plus fréquemment et de manière plus directive que dans l’organisation Plateforme de communication bancaire.

-Rationalisation des outils de communication banque / entreprise (savoir-faire, acquisition, maintenance). - Développement de l’expertise en central dans la mise au format bancaire des fichiers des différentes sources. - Pouvoir de négociation pour les conditions bancaires (volumes, stratégie générale).

-Mise en place délicate car impliquant une forte et très bonne coopération entre le central et le local. - Eloignement du local de certains domaines de compétences réduisant assez significativement sa vision globale de la fonction de trésorerie.

Avantages et inconvénients des différents modèles d’organisation (1/2)

8

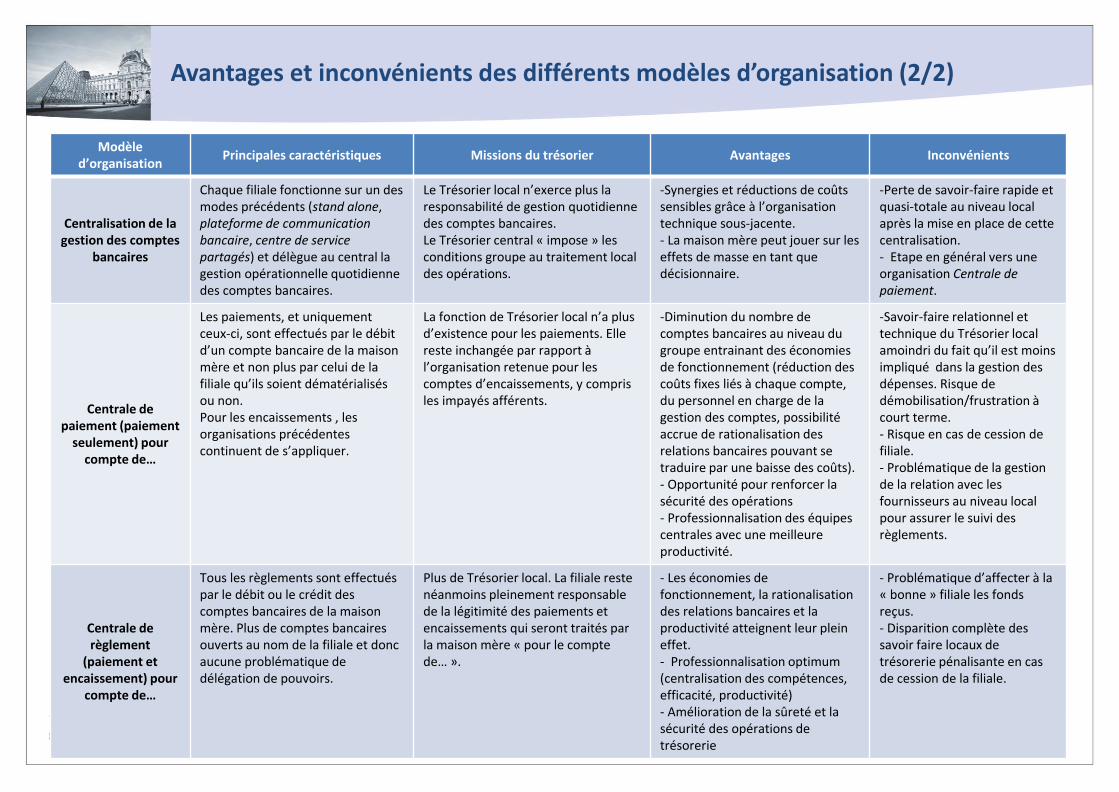

Avantages et inconvénients des différents modèles d’organisation (2/2)

Modèle d’organisation

Principales caractéristiques Missions du trésorier Avantages Inconvénients

Centralisation de la gestion des comptes

bancaires

Chaque filiale fonctionne sur un des modes précédents (stand alone, plateforme de communication bancaire, centre de service partagés) et délègue au central la gestion opérationnelle quotidienne des comptes bancaires.

Le Trésorier local n’exerce plus la responsabilité de gestion quotidienne des comptes bancaires. Le Trésorier central « impose » les conditions groupe au traitement local des opérations.

-Synergies et réductions de coûts sensibles grâce à l’organisation technique sous-jacente. - La maison mère peut jouer sur les effets de masse en tant que décisionnaire.

-Perte de savoir-faire rapide et quasi-totale au niveau local après la mise en place de cette centralisation. - Etape en général vers une organisation Centrale de paiement.

Centrale de paiement (paiement

seulement) pour compte de…

Les paiements, et uniquement ceux-ci, sont effectués par le débit d’un compte bancaire de la maison mère et non plus par celui de la filiale qu’ils soient dématérialisés ou non. Pour les encaissements , les organisations précédentes continuent de s’appliquer.

La fonction de Trésorier local n’a plus d’existence pour les paiements. Elle reste inchangée par rapport à l’organisation retenue pour les comptes d’encaissements, y compris les impayés afférents.

-Diminution du nombre de comptes bancaires au niveau du groupe entrainant des économies de fonctionnement (réduction des coûts fixes liés à chaque compte, du personnel en charge de la gestion des comptes, possibilité accrue de rationalisation des relations bancaires pouvant se traduire par une baisse des coûts). - Opportunité pour renforcer la sécurité des opérations - Professionnalisation des équipes centrales avec une meilleure productivité.

-Savoir-faire relationnel et technique du Trésorier local amoindri du fait qu’il est moins impliqué dans la gestion des dépenses. Risque de démobilisation/frustration à court terme. - Risque en cas de cession de filiale. - Problématique de la gestion de la relation avec les fournisseurs au niveau local pour assurer le suivi des règlements.

Centrale de règlement

(paiement et encaissement) pour

compte de…

Tous les règlements sont effectués par le débit ou le crédit des comptes bancaires de la maison mère. Plus de comptes bancaires ouverts au nom de la filiale et donc aucune problématique de délégation de pouvoirs.

Plus de Trésorier local. La filiale reste néanmoins pleinement responsable de la légitimité des paiements et encaissements qui seront traités par la maison mère « pour le compte de… ».

- Les économies de fonctionnement, la rationalisation des relations bancaires et la productivité atteignent leur plein effet. - Professionnalisation optimum (centralisation des compétences, efficacité, productivité) - Amélioration de la sûreté et la sécurité des opérations de trésorerie

- Problématique d’affecter à la « bonne » filiale les fonds reçus. - Disparition complète des savoir faire locaux de trésorerie pénalisante en cas de cession de la filiale.

9

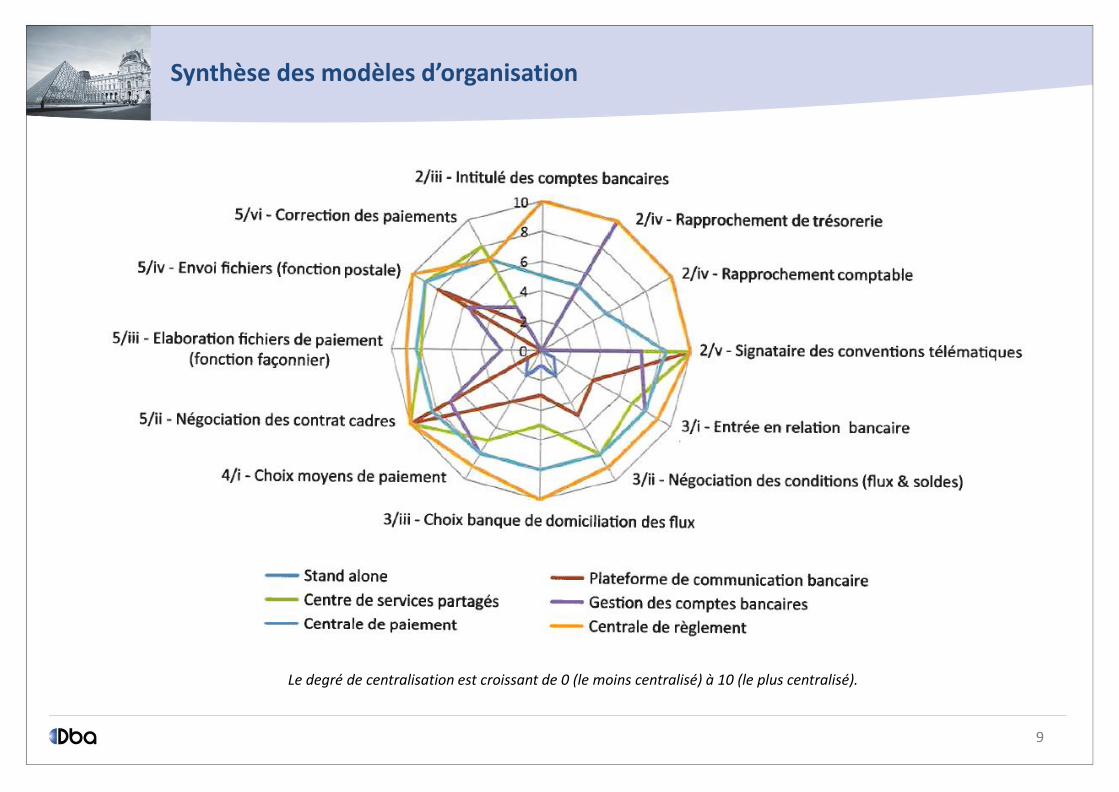

Le degré de centralisation est croissant de 0 (le moins centralisé) à 10 (le plus centralisé).

Synthèse des modèles d’organisation

10

) Chaque entreprise doit choisir la solution ou la combinaison de solutions qui lui sera le plus en adéquation

avec ses objectifs, son historique, la localisation de ses sites et les critères économiques qui sous-tendent ses

options d’organisation (environnement économique, réglementaire et fiscal).

) La faisabilité technique et les moyens de mise en œuvre doivent également être mis en parallèle aux regards

des objectifs fixés.

) Notre cabinet Dba peut vous accompagner sur l’ensemble de la mise en œuvre d’une telle démarche qui

interagie avec l’ensemble de l’architecture de l’entreprise (cf. diapositive suivante) :

- De la définition de vos objectifs en fonction des moyens et ressources disponibles

- En passant par la rationalisation de vos processus de trésorerie :

- Modélisation des processus existants

- Identification des forces/faiblesses et risques associés

- Définition d’une organisation cible

- A la mise en œuvre d’une nouvelle organisation plus efficace en vous accompagnement sur :

- La conduite de changement

- La communication auprès de vos équipes

Quelle est la meilleure organisation ?