osŁuga inwestora z punktu widzenia iznesu i urzĘdu · pecs olomuc olsztyn przykłady kryteriów....

TRANSCRIPT

OBSŁUGA INWESTORA Z PUNKTU WIDZENIA BIZNESU I URZĘDU

NA CO ZWRACAĆ UWAGĘ W NEGOCJACJACH Paweł Panczyj Kwiecień 2012

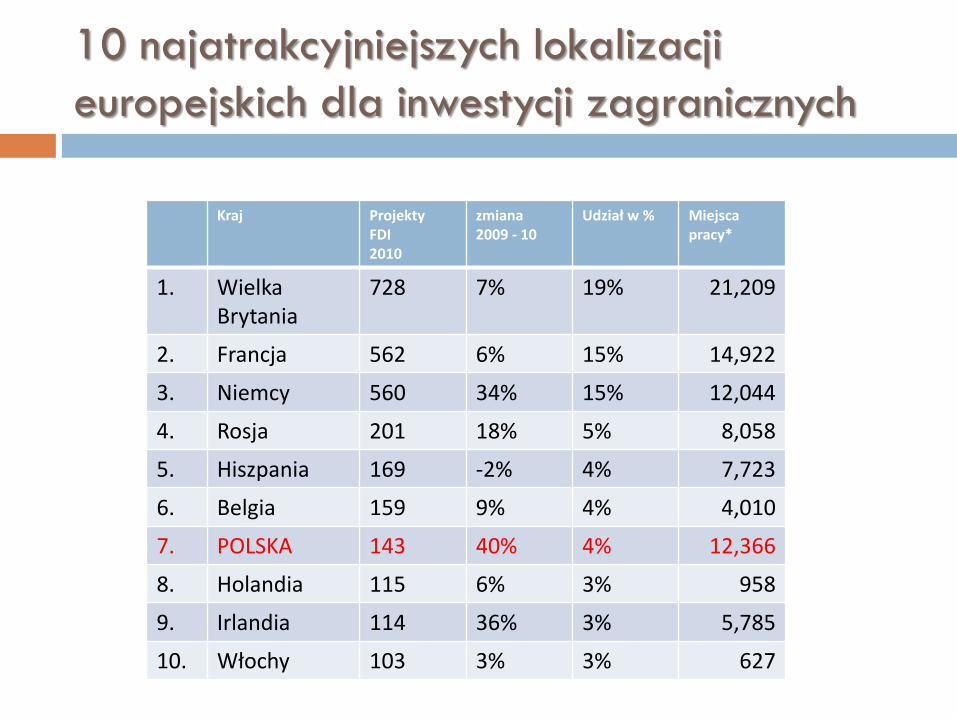

Raport Ernst&Young o atrakcyjności inwestycyjnej Europy 2011

10 najatrakcyjniejszych lokalizacji

europejskich dla inwestycji zagranicznych

Kraj Projekty FDI 2010

zmiana 2009 - 10

Udział w % Miejsca pracy*

1. Wielka Brytania

728 7% 19% 21,209

2. Francja 562 6% 15% 14,922

3. Niemcy 560 34% 15% 12,044

4. Rosja 201 18% 5% 8,058

5. Hiszpania 169 -2% 4% 7,723

6. Belgia 159 9% 4% 4,010

7. POLSKA 143 40% 4% 12,366

8. Holandia 115 6% 3% 958

9. Irlandia 114 36% 3% 5,785

10. Włochy 103 3% 3% 627

Inwestycje zagraniczne w Europie według sektora

Sektor FDI projekty 2010

zmiana 2009-10

Udział w %

Miejsca pracy*

1. Usługi biznesowe 561 25% 15% 11,065

2. Software 379 15% 10% 5,982

3. Maszynowy 267 14% 7% 7,756

4. Samochodowy 258 106% 7% 33,090

5. Elektroniczny 182 6% 5% 9,706

0% 10% 20% 30% 40% 50% 60%

Low taxes

EU membership

Legal security

Possibility of costs reduction

Supply of employees

Sustained growth rates of the domestic economy

Qualifications of employees

Labor costs

The size of domestic market

Polska: czynniki zwiększające atrakcyjność dla inwestorów

Gdzie leżą przyczyny naszej atrakcyjności?

źródło: ABSL

Respondenci: 700 międzynarodowych firm, z udiałem co najmniej 10% kapitału zagranicznego, zatrudniające min.10 osób

0% 10% 20% 30% 40% 50% 60%

Long administrative

decision making

Current law

Frequent legal changes

Bureaucracy

Preparation of

documentation and

registration procedures

Polska: czynniki zwiększające atrakcyjność dla inwestorów

Bariery utrudniające otwieranie nowych firm w Polsce

Korupcja i niepewność decyzji politycznych nie zostały wymienione

źródło: ABSL

Jak nas postrzegano kiedyś

i dzisiaj…..

Rozmowy z inwestorem to często zimny prysznic…

NA CO PATRZY INWESTOR

Kryteria wyboru

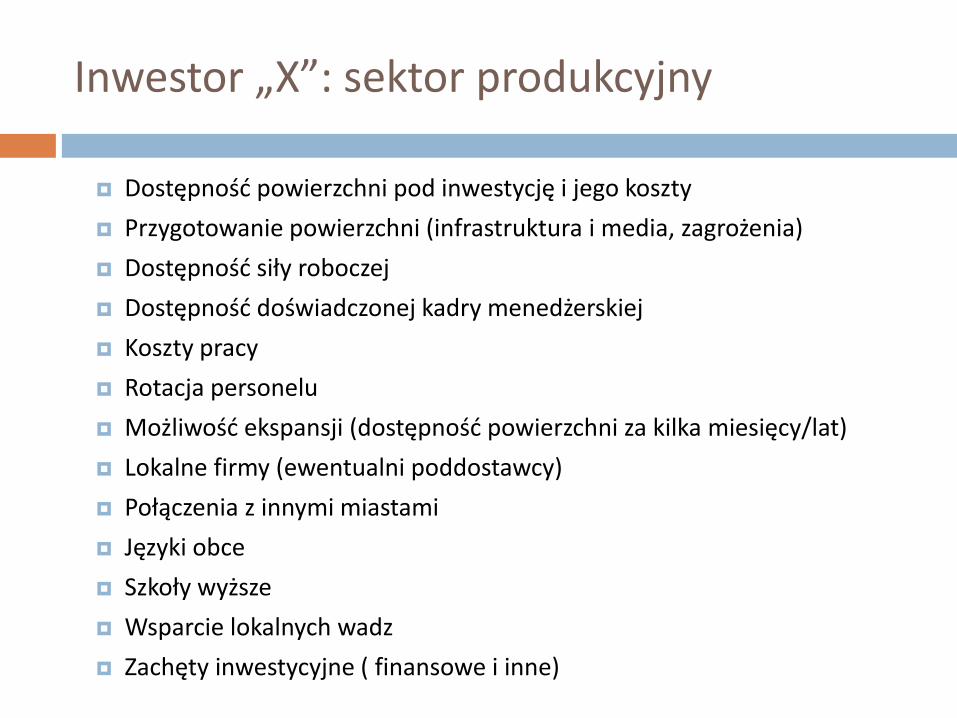

Inwestor „X”: sektor produkcyjny

Dostępność powierzchni pod inwestycję i jego koszty

Przygotowanie powierzchni (infrastruktura i media, zagrożenia)

Dostępność siły roboczej

Dostępność doświadczonej kadry menedżerskiej

Koszty pracy

Rotacja personelu

Możliwość ekspansji (dostępność powierzchni za kilka miesięcy/lat)

Lokalne firmy (ewentualni poddostawcy)

Połączenia z innymi miastami

Języki obce

Szkoły wyższe

Wsparcie lokalnych wadz

Zachęty inwestycyjne ( finansowe i inne)

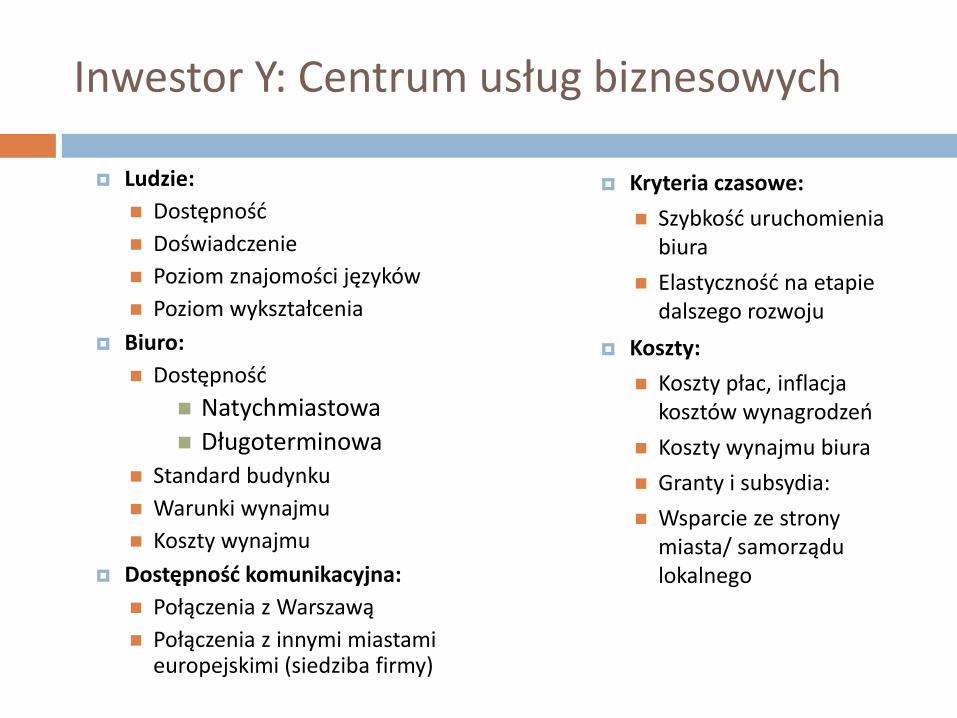

Inwestor Y: Centrum usług biznesowych

Ludzie:

Dostępność

Doświadczenie

Poziom znajomości języków

Poziom wykształcenia

Biuro:

Dostępność

Natychmiastowa

Długoterminowa Standard budynku

Warunki wynajmu

Koszty wynajmu

Dostępność komunikacyjna:

Połączenia z Warszawą

Połączenia z innymi miastami europejskimi (siedziba firmy)

Kryteria czasowe:

Szybkość uruchomienia biura

Elastyczność na etapie dalszego rozwoju

Koszty:

Koszty płac, inflacja kosztów wynagrodzeń

Koszty wynajmu biura

Granty i subsydia:

Wsparcie ze strony miasta/ samorządu lokalnego

Koszty pracy

poddostawcy

Jakosc oferty

połączenia

języki

Inżynierowie I specjaliści

Szkoły międzyn.

dostęp

Rotacja kadry

Prague

Bucharest

Warszawa

Budapest

Timisoara

Sibiu

Cluj-Napoca

Szczecin

Plzen

Brasov

Debrecen

Tarnow

Szekesfehervar

Kecskemet

Miskolc

Pecs

Olomuc Olsztyn

Przykłady kryteriów

Poznan

Gdynia

Lodz

Wroclaw

Silesia region

Bratislava

Brno

Krakow

Gdansk

Gyor

Szeged

Bielsko-Biala

Ostrava

Koszty pracy

poddostawcy

Jakość oferty

połączenia

języki

Inżynierowie I specjaliści

Szkoły międzyn.

dostęp

Roracja kadry Przykłady kryteriów

Szczegółowy model oceny lokalizacji

Criterion Weight

Workforce 100% 3,96 3,68875

1 Availability skilled workforce 25,0% 3,9 4,7

2 Language Skills 25,0% 4,8 4,8

3 Labor Cost 25,0% 3,8 2,9

4 Work ethic 20,0% 3,6 2,4

5 Labor Law 5,0% 2,6 2,6

Infrastructure 100% 4,3 4,4

6 Availability of Office Space 30,0% 3,0 4,0

7 Real Estate Cost & Utility Cost 40,0% 5,0 4,0

8 Attainability 20,0% 4,0 5,0 0

9 Availability of IT/ TC 4) 10,0% 6,0 6,0 0

Political Situation 100% 4,257 4,359

10 Country Risk 33,0% 4,0 4,0

11 Economics 34,0% 3,3 3,6

12 Legal Situation 33,0% 5,5 5,5

Investment Support 100% 5 4

13 Incentives 60,0% 5,0 4,0

14 General Support 40,0% 5,0 4,0

Regulatory and Tax environment 100% 4 4

Attractiveness 100% 4,15 4,55

15 City 50,0% 4,4 5,1

16 Infrastructure 50,0% 3,9 4,0

WarsawGdansk

Category / Weight City Warsaw Gdansk

Workforce 30% 3.7 4.0

Infrastructure 30% 4.4 4.3

Political Situation 5% 4.4 4.3

Investment Support 15% 4.0 5.0

Regulatory and Tax environment 5% 4.0 4.0

Attractiveness 15% 4.6 4.2

Final Score 4.1 4.3

Podsumowanie oceny lokalizacji

Wady i zalety lokalizacji w ocenie inwestora

• Podsumowanie porównania lokalizacji

Katowice

+Najniższe koszty pracy

z polskich lokalizacji

+Brak dużej konkurencji

Najniższa znajomość

języków obcych z

polskich miast

Ograniczona ilość

dośwaidczonych

pracowników F&A

Ograniczona możliwość

sprowadzenia

pracowników z innych

miast (expaci i

powracający)

Niska atrakcyjność

miasta

Wroclaw +Duża liczba szeroko

wykształconych

pracowników

pozwalająca na

poszerzenie

działalności

+Doświadczona agencja

wspaierająca

inwestorów/ dobre

wrażenie

o Rosnący rynek

SSC/BPO z szansami

na dobrych

pracowników ale

ryzykiem konkurencji

Obecnie mała

dostępność powierzchni

biurowej (4%) ale może

ulec zmianie wkrótce

Poznan +Pracownicy

zorientowani na

księgowość

+Duża liczba z

doświadczeniem F&A

+Dostępność powierzchni

biurowej

Rosnąca konkurencja

firm SSC/BPO

Ograniczona możliwość

procesów ponad F&A

Chaotyczna

komunikacja, może ulec

zmianie po EURO 2012

Gdansk +Mnogość języków

obcych

+Dostępność powierzchni

biurowej

+Wsparcie finansowe na

szkolenia

+Zdrowa rywalizacja

oDoświadczenie z

firmami SSC/BPOale

tylko kilka z procesami

F&A

oAtrakcyjna lokalizacja

dla ludzi spoza

Gdańska

− Restrykcje

lokalizacyjne: w pobliżu

kolejki I przystanków

Vilnius +Atrakcyjny program

wsparcia inwestorów i

duża chęć współpracy i

wsparcia

+Korzystny system

podatkowy

Najwyższe koszty

pracy spośród

wszystkich miast (ponad

zakładany model)

Ograniczona ilość

pracowników z

językiem niemieckim I

językami EU

Tallinn +Silne wsparcie rządowe

dla projektu

+Nastawienie na wzrost I

wzmoc nienie sektora

+Najniższe koszty pracy

Brak pracowników z

językiem niemieckim i

ograniczona ilość z

językami EU

Niedojrzały rynek usług

SSC/BPO i mała podaż

pracowników SSC

POLSKA LITWA ESTONIA

pracownicy 60% 4.08 4.04 4.08 3.56 2.93 2.87

biura 10% 4.06 3.98 3.16 3.58 3.63 3.46

System podatkowy 5% 2.30 2.30 2.30 2.30 3.06 2.98

Wsparcie inwest 5% 3.35 3.11 3.11 2.76 4.06 2.70

atrakcyjność 15% 4.20 3.70 4.50 2.95 3.60 4.30

Ryzyka 5% 3.74 3.74 3.74 3.74 3.86 3.86

Wynik 3.95 3.84 3.89 3.38 3.21 3.19

Zale

ty I w

ady lokalizacj

i

Location scoring

SHOW-

STOPPER

O CZYM POWINIEN PAMIĘTAĆ URZĘDNIK

Wsparcie inwestora

Na co zwrócić uwagę podczas spotkania

Wiedza: co wiemy o inwestorze

Plan: czy wiemy jaki jest porządek spotkania i role jego uczestników

Materiały: Czy znamy dobrze naszą prezentację i zawarte w niej dane

Negocjacje: czy wiemy na co możemy się zgodzić a na co nie

Współpraca: czy wiemy kto jest naszym partnerem w procesie i czy mamy jego wsparcie

Konsekwencja: rozmawiając powinniśmy pamiętać co obiecujemy

Wsparcie: jak udowodnimy, że zależy nam na projekcie

Otoczenie biznesowe: czy znamy kulturę korporacyjną inwestora i umiemy się do niej dostosować

O czym pamiętać podczas negocjacji

Nasza lokalizacja konkuruje nie tylko z miastami w Polsce – aby przyciągnąć inwestora musimy być lepsi od wielu miast w Europie Środkowo-Wschodniej.

Wystarczy JEDNO czerwone światło w dowolnym kryterium, aby miasto odpadło w klasyfikacji.

Musimy wsłuchiwać się w potrzeby inwestorów, zadbać o dobry image wśród tych, którzy już zainwestowali i mogą służyć rekomendacjami.

Większość kryteriów staje się drugoplanowymi w momencie, gdy jesteśmy w stanie zaoferować wsparcie dla podstawowych potrzeb projektu (lokalizacja, odpowiednie koszty, dostępność kadry)

Rola Urzędu Miasta w procesie pierwszego kontaktu z inwestorem, wyboru lokalizacji i jest absolutnie priorytetowa – w przypadku porównywalnych szans kilku miast sposób podejście urzędników z danego miasta stanowi ostateczne kryterium wyboru.

W czym możemy być lepsi?

Na ile z powyższych kryteriów mamy przygotowane odpowiedzi?

Czy mamy dane na temat:

Działek pod inwestycje przemysłowe

Powierzchni biurowej

Kosztów pracy

Dane o uniwersytetach i szkołach wyższych

Dane na temat poziomu znajomości języków

Dane na temat istniejących inwestorów

Dane na temat grantów / subsydiów

Czy mamy centralny punkt, do którego inwestorzy (i konsultanci) mogą się zwrócić o powyższe dane?

W czym możemy być lepsi?

Czy możemy być postrzegani jako miasto przyjazne inwestorom?

Czy oferujemy pomoc przy zakładaniu firmy?

Czy oferujemy pomoc osoby – opiekuna inwestora?

Czy pomożemy w przypadku konfliktu czy nieporozumienia z lokalnymi urzędami?

Na ile oferowane formy pomocy są stałe?

Czy udzielamy i wsparcia po zakończeniu pierwotnej inwestycji (opieka post-inwestycyjna) ?

Czy dostęp do lokalnych władz dla przedstawicieli biznesu jest możliwy i w jakich formach?

Jak szybko reagujemy na sugestie ze strony biznesu?

JAK SKUTECZNIE ZADBAĆ O NOWE INWESTYCJE

Rola strategii promocji biznesowej

Jak władze lokalne mogą wesprzeć rozwój regionu?

Inwestycje w infrastrukturę transportową

Usprawnienie pracy administracji

Koordynowanie lokalnej oferty edukacyjnej i dostosowanie jej do prognozowanych potrzeb regionu

uproszczenie procedur w których decyzje podejmowane są na szczeblu lokalnym

Współpraca regionalna

Prezydent

Wójt

Burmistrz

Starosta

Wojewoda

Marszałek

PAIiIZ

Lobbować tam, gdzie zapadają decyzje

Wydawać pieniądze na to, co przełoży się na wzmocnienie oferty

Zapewnić jak najszersze wsparcie rzeszy „bezpłatnych ambasadorów”

Powtarzać jak mantrę hasło przewodnie oferty by wszyscy się z nim utożsamiali

Zapewnić dla projektu szerokie poparcie społeczne

Strategia działania na szczeblu międzynarodowym i krajowym

Konsekwentnie prowadzić kampanię informacyjną podczas ubiegania się o projekt

Inwestować tak, aby w przypadku przegranej pokazać zyski

Zaangażować w projekt tych, którzy w przypadku przegranej mogą atakować

Mieć po swojej stronie lokalne autorytety, które poprą nas w przypadku przegranej

Pamiętać, że zawsze będą niezadowoleni…

Czy zawsze trzeba wygrywać? (a jeśli nie zawsze, to jak przegrać i mimo to wygrać)

ZNACZENIE RÓŻNIC KULTUROWYCH

Pozabiznesowe aspekty inwestycyjne

Atuty kulturowe polskiej oferty inwestycyjnej

1

2

3

Wysoka jakość dodana polskiej oferty

Bliskośc geograficzna i kulturowa dla klientów z Europy Zachodniej

4

5

6

Doskonały system edukacyjny i wysoka jakośc absolwentów

Zdolnośc dostosowania do wymagań

kulturowych klientów z Europy Zachodniej

Wysoka jakość i ilośc połaczeń lotniczych

oraz dostęność komunikacyjna

Ta sama strefa czasowa co w Europie Zachodniej

źródło: ABSL

Czy lokalizacje kosztowe (Azja) są dla nas zagrożeniem?

Kto idzie do Azji a kto do Europy

Jakie procesy są tańsze w Azji a jakie w Europie

Uwarunkowania ekonomiczne dla których Europa jest nadal atrakcyjna inwestycyjnie

Znaczenie różnic kulturowych w podejmowaniu decyzji inwestycyjnej

Sukces jest tam gdzie w nocy jest intensywnie jasno

Ziemia w nocy, rok 2000, z archiwum NASA

Polska jako lokalizacja dla nowych inestycji

Polska zajęła 6 miejsce w rankingu zaufania inwestorów A.T. Kearney w 2010 Polska jest odbierana jako jedna z najlepszych lokalizacji inwestycyjnych na świecie tuż po: Chinach, USA, Indiach, Brazylii i Niemczech

Polska w skrócie:

Jedna z najszybciej rosnących gospodarek

europejskich ostatnich lat

Lokalizacja w sercu Europy

6 gospodarka w UE

Politycznie, prawnie i

gospodarczo stabilna

32

źródło: ABSL

Podwaliny sukcesu Polski

Sukces Polski: ogromna ilość wysoko wykwalifikowanych pracowników znających zarówno angielski jak i inne języki obce

Polska oferuje:

Dużą ilośc potencjalnych lokalizacji (17 ośrodków

akademickich) z dostępnymi specjalistami

Szeroką siatkę połączeń lotniczych z europejskimi stolicami (max. 2-3 godz. lotu)

Świetne powierzchnie inwestycyjne

Środowisko przyjazne dla rozwoju

biznesu (zachęty biznesowe)

Konkurencyjne koszty - róznica ok. 20-40% w porównaniu z Europą Zach.

33

źródło: ABSL

Ludzie – powód naszego sukcesu

20 mln przedsiębiorczych młodych ludzi mówiących obcymi językami

Ok. 1.9 miliona studentów, ponad 400,000 absolwentów rocznie

Stały dopływ pracowników o wysokich kwalifikacjach

46% ludności poniżej 35 roku życia, 29% poniżej 25 roku życia

W grupie wiekowej 20-29 co 3-ci Polak ma wyższe wykształcenie

Najbardziej interesująca cecha polskiego rynku inwestycyjnego …

34

źródło: ABSL

Czy warto ubiegać się o nowe inwestycje?...

Wiele jest do wygrania… a przegrana może być bolesna!

DZIĘKUJĘ ZA UWAGĘ.