p.40 dossier manager en temps de crise - dfcg...

TRANSCRIPT

Laurence BranthommeJCDecaux France

Manager en temps de crisep.40 DOSSIER

La revue d’échanges des dirigeants financiersN°312

septembre 2013 - 21€

sep

tem

br

e 2

01

3 -

N°

31

2 -

21

€

ma

Na

ger

eN

tem

ps

De

Cris

e

www.salons-solutions.com

1*, 2 et 3 octobre 2013CNIT - PARIS LA DEFENSE

Le salon des solutions de dématérialisation,de l’archivage électronique, de la gestion de l’information, des processus documentaires et du document numérique

En parallèle

* à partir de 14h

DEMATERIALISATION

WORKFLOW

SAE

GEDLAD

EDI

ARCHIVAGE EN LIGNE

RECORDSMANAGEMENTSTOCKAGE

TIERS DE CONFIANCE

FLUX DOCUMENTAIRES

SECURITE

XML

EDITIQUE

SIGNATURE ET CERTIFICAT

ELECTRONIQUESGESTION DU

CYCLE DE VIE DE L’INFORMATION

COFFRES-FORTS ELECTRONIQUES

CONFIANCENUMÉRIQUE

CONTENUS

200 exposants

47 tables rondes

20 ateliers

Avec

pub demat 210X297 N°1214_Mise en page 1 26/08/13 16:31 Page1

La revue d’échanges des dirigeants financiers

www.finance-gestion.fr Pour vous abonner Effectuer des recherches Accéder aux archives d’échanges

Créer un cercle vertueux dans nos entreprises

La trêve estivale a permis à chacun de prendre du recul avant d’aborder les prochains mois – forcément chargés.

Cette rentrée constitue pour nous l’occasion de vous proposer une réflexion sur le management en période de crise.

Vaste sujet que nous abordons dans un dossier étoffé et varié. Si la crise est l’occasion pour le dirigeant de rechercher un sens à sa mission d’après Catherine Stoll et Denis Molho, elle s’avère être également un prétexte, pour Fabrice Dauge, à communiquer positivement.

Claire Battard insiste sur le fait que cette crise ne doit pas être un frein à la formation ni, selon Philippe Deni-mal, à la réflexion sur la rémunération de ses collabo-rateurs – deux leviers souvent oubliés dans nos entre-prises bien qu’ils soient un moyen de créer un cercle vertueux...

Ce numéro consacre également un portrait à Laurence Branthomme, directrice financière de JCDecaux France.

Enfin, l’expertise n’est pas en reste : ainsi, par exemple, William Nahum s’interroge sur l’avenir des entreprises françaises ; Patrick Sénicourt présente, quant à lui, une démarche d’autonotation des TPE, à l’heure où celles-ci devraient être dispensées de publi-cation de compte. Une note pleine d’optimisme termine ce numéro : la saga de la société Nutriset qui prouve, une nouvelle fois, que notre pays regorge de talents...

Un grand merci à tous nos contributeurs et excellente lecture à vous, amis lecteurs ! l

Bruno de LaiguePrésident du comité éditorial

46e année - Publication mensuelle Éditeur : Association nationale des directeurs financiers et de contrôle de gestion (DFCG), Association loi 1901 14, rue Pergolèse, CS 11655 75773 Paris cedex 16 (France). Tél. : 01 42 27 93 33 – Fax : 01 42 27 04 03

la revue sur internet www.finance-gestion.fr

fondateur Georges Mathey

directeur de la Publication Thierry Luthi

secrétaire général de rédaction, Journaliste Mathieu Marcinkiewicz [email protected] 01 42 27 94 57

secrétaires de rédaction Caroline Dartiailh, [email protected] Jeanne Zamansky, [email protected]

maquette Anne-Marie Auger

Président du comité éditorial Bruno de Laigue

vice-Présidents du comité éditorial Philippe Chastres, Baudouin Griton, Stéphane Sabbah

comité éditorial finance et trésorerie : Dominique Chesneau ; comptabilité : Baudouin Griton et Frédéric Puistienne ; contrôle de gestion : Frédéric Doche et Denis Molho ; si et nouvelles technologies : Stéphane Sabbah, Denis Molho, Ludovic de Beauvoir et Dominique Fernandez-Poisson ; gestion des risques et contrôle interne : Stéphane Sabbah et Jean-François Casanova ; hommes et management : Laure Dykstra Frédérick Martin et Philippe Robert-Tanguy; droit et réglementation : Mathieu Le Tacon ; communication financière : Christophe Marion ; développement et stratégie : Alban Eyssette ; international : Armand Angeli ; lire : Philippe Chastres, Michèle Canovaggio et Marie-Hélène Marot de Priester.

abonnement : 204,20 € mail : [email protected] Demander un bulletin d’abonnement par mail

Publicité Anissa Tilikete, chef de publicité tél. : 01 42 27 81 14 ; [email protected]

concePtion graPhique rampazzo & associés. – www.rampazzo.com

imPression imprimerie de champagne, Zone industrielle « les franchises », 52200 langres

issn en cours – dépôt légal : septembre 2013 - cPPaP 0415g87484

a collaboré à ce numéro : stéphane demazure

L

© p

ho

to :

Cyr

il E

tien

Laurence BranthommeJCDecaux France

Manager en temps de crisep.40 DOSSIER

La revue d’échanges des dirigeants financiersN°312

septembre 2013 - 21€

sep

tem

br

e 2

01

3 -

N°

31

2 -

21

€

ma

Na

ger

eN

tem

ps

De

Cris

e

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

1

SUR

LE

WEB

ÉDITORIAL

Le biLLet de La rédaction

Le dragon s’essouffle : une bonne nouvelle ?

près une moyenne de croissance de 10 % ces 30 dernières années, la Chine vient d’annoncer une prévision en retrait significatif. Pour les écono-mistes, la croissance ne devrait pas excéder 7 % en 2013. Le déclin de la productivité (plus de 10 % d’augmentation des salaires dans l’industrie manu-facturière), l’appréciation du yuan et un environne-ment international morose moins favorable aux ex-por tat ions expl iquent cette s i tuation. La consommation intérieure reste, certes, bien orientée, mais sa progression est encore insuf-fisante en raison notamment d’un des taux d’épargne les plus élevés du monde.

Certains commentateurs français laissent déjà poindre leur satisfaction. La Chine que nous craignions tant a-t-elle atteint les limites, voire la fin de son miracle économique ? Va-t-elle enfin se montrer moins arrogante, cesser de « piller nos emplois indus-triels » ou de prendre le contrôle de sociétés symboles de notre identité nationale (vignobles, Club Med) ?

Évidemment, rien n’est moins sûr. Il faut d’abord admettre que ce ralentissement était programmé. Le XXIIe plan quinquennal (2011 à 2015) mettait l’ac-cent sur « l’amélioration des conditions de vie de la population plutôt que sur la vitesse de croissance du

PIB ». Il est aussi probable que nous assistions à un ralentissement de l’économie chinoise plutôt qu’à une crise brutale. Ce « soft landing » va d’abord toucher les voisins de la Chine (Corée, Japon) très interdépen-dants. Les pays émergents comme le Brésil ou l’Inde ou ceux d’Afrique qui y exportent leurs ressources naturelles seront aussi en première ligne. Enfin, l’im-pact sur l’économie allemande dont les entreprises y sont très présentes ne sera pas neutre. Ainsi, même si la Chine ne représente que 3,5 % des exportations

françaises, nos partenaires commer-ciaux majeurs étant touchés, nous le serons nécessairement aussi par contrecoup.

Enfin, la Chine a déjà lourdement investi dans des capacités indus-trielles. Afin de les rentabiliser « à tout prix » et pour répondre à une tension sur l’emploi de plus en plus forte, elle fera tout pour relancer ses exporta-tions. Elle vient d’ailleurs de revoir à la baisse les taxes sur ses entreprises exportatrices. L’utilisation du taux de

change, l’inflexibilité et la menace dans les négocia-tions commerciales seront aussi des armes qui ont prouvé, dans le passé, leur efficacité. Des importations en baisse et une plus forte agressivité à l’exportation : tout cela n’est probablement pas de si bon augure pour nous… l

La Chine fera tout pour relancer ses exportations

Stéphane SaBBahvice-Président du comité éditorial

A

Fin

an

ce &

ges

tio

n S

EPTE

MB

RE

20

13

2

OCTOBRE La Pologne

NOvEMBRE Les mille visages du contrôle

de gestion

NOS PROCHAINS DOSSIERS

ACTUALITÉ EXPERTISES

LIRE reuSSite

64 NuTRiSET la faim n’est plus une fatalité

62 la sélection de livres qui a retenu l’attention de la rédaction

20 FiNANCE 20 autonotation des tPe-Pme : vers des ifrs-Pme sans douleurPATRiCk SéNiCOuRT

24 mesures gouvernementales : l’avenir des entreprises françaisesWiLLiAM NAHuM

26 PERFORMANCE 26 gestion sans budget : témoignage pratique chez schneider electricJEAN-MiCHEL SEGui

29 le m-paiement dans les pays émergents : une révolution mobileTHiBAuLT LESuR

32 ORGANiSATiON 32 opération Phénix : des littéraires dans l’entrepriseBERNARD DEFORGE

35 fraude et évasion fiscales en france et à l’international 1/3 : les plans d’actionsJéRôME BOGAERT

38 iNTERNATiONAL 38 cfos need to be innovators to become ceoHAL GREGERSEN

4 EN BREF

6 TRAJECTOiRES

8 FiL ROuGErse : l’engagement des salariés par le bien-être SACHA GENOT

12 TRiBuNE

12 et si nous inversions le sens de la passoire fiscale ? JEAN-FRANçOiS CASANOvA

15 veuillez cacher cette dette que je ne saurais voir JEAN-LOuiS MuLLENBACH

16 le daf business Partner : des chiffres, des chiffres… oui, mais des chiffres utiles ! FRANçOiS vARiN

18 PORTRAiTlaurence branthomme, Jcdecaux

Manager en temps de crise 40après les congés, le temps est à la reprise… d’activité ! Pour l’économie il faudra attendre encore un peu. il est donc temps de profiter de la rentrée pour repenser nos modèles et modes de management, pour mieux les adapter au contexte de crise.

un dossier loin d’être défaitiste, qui présente la crise comme l’occasion de remettre l’humain au cœur des réflexions !

doSSier

illus

trat

ion

: oliv

ier

font

viei

lle

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

3

SOMMAIRE Savoir, échanger, servir. GeorGes Mathey fondateur de la revue

Septembre 2013 - N°312

Page coordonnée par Mathieu Marcinkiewicz

CRéATION D’ENTREPRISELa France, reine des procédures Contrairement aux idées reçues, la France offre un cadre favorable à la création d’entre-prise. C’est ce que révèle une étude d’Ernst & Young . Il est « beaucoup plus simple de créer une entreprise en France qu’ailleurs, en termes de coût, de délais et de démarches admnistratives », selon ce baromètre. Il compare les pays du G20 et repose à la fois sur des indicateurs et sur une enquête auprès de 1 500 entrepreneurs. « Il suffit de 5 procédures administratives et 7 jours en France pour créer une entreprise, contre 7,6 procédures et 22 jours en moyenne dans les pays du G20. Le coût pour créer une entreprise en France est de 0,9 % du revenu moyen par habitant, contre 9 % en moyenne dans les pays du G20 », a estimé le cabinet de conseil. lPour consulter le baromètre (en anglais) :

http://bit.ly/1fkIlYP

CHIFFRE DU MOIS0,5 %C’est un coup d’arrêt pour les salaires des cadres. Après deux ans de hausse consé-quentes (2,4 % en 2012 et 2,9% en 2011), les cadres sont rattrapés par la crise. Leur salaire n’enregistrent une augmentation que de « 0,5 % » d’après une étude d’Expectra. l

FONCTION JURIDIQUE ET FISCALEDes profils experts très recherchés Désormais intégrées au cœur stratégique de l’entreprise, les directions juridiques re-cherchent de véritable « business partners ». Expert en son domaine, le juriste endosse en effet un rôle de prévention et de contrôle des risques. C’est ce qu’a pu observer Robert Wal-ters au 1er semestre 2013. Toujours plus nom-breux à internaliser la fonction juridique, les grands groupes affectionnent particulièrement les profils de juristes disposant d’une expé-rience en cabinets d’avocats anglo-saxons. Rigueur et maîtrise de l’anglais juridique sont ainsi de mise. Pour les fiscalistes, les entreprises ont confirmé la priorité accordée aux profils qualifiés en comptabilité dans le cadre de leur collaboration étroite avec les directions finan-cières. Au cours du premier semestre 2013, une expertise en prix de transfert a également été recherchée, ainsi que les experts en droit des sociétés et les experts en droit boursier au sein des sociétés cotées. l

Les retards de paiement explosent

La trésorerie des PME est mise à mal. En cause, la forte hausse des retards de paiement. Un tiers des entreprises françaises payent leurs fournisseurs dans les temps, comme le révèle une étude d’Al-tares sur les conditions de règlement interentreprises en Europe au deuxième trimestre 2013. Deux tiers des entreprises payent donc leurs factures en retard, La moyenne est de 12 jours au-delà du délai légal, fixé, lui, à 60 jours. Par ailleurs, après un léger recul au premier trimestre (- 1,8 %), les défaillances d’entreprises accusent une forte hausse sur le 2e trimestre 2013 (+ 9,4 %), s’approchant du niveau élevé du 2e trimestre 2009. Cependant, les liquidations judiciaires directes augmentent moins vite que lors de « la poussée » de fin 2012. 15 000 jugements dont 12 300 liquidations directes ont été prononcés. l

Que pensent les consommateurs de la RSE ? Nielsen vient de mener une grande enquête dans 58 pays auprès de 29 000 personnes afin d’analyser la perception qu’ont les consommateurs sur la responsabilité sociale des entreprises (RSE). Cette étude révèle que 50 % des personnes interrogées veulent ré-compenser les sociétés qui ont une démarche socialement respon-sable et par conséquent, souhaitent montrer leur engagement à travers leur comportement d’achat. S’il existe globalement une volonté croissante des consommateurs à dépenser plus pour des produits d’entreprises socialement responsables, des écarts impor-tants perdurent entre les différents pays. 4 répondants sur 10 pré-tendent qu’ils ont déjà récompensé des entreprises responsables. L’étude de Nielsen montre que la demande sociale est telle désormais pour les entreprises, qu’elles ne peuvent échapper à cette nouvelle exigence de RSE qui influe de plus en plus sur leurs ventes et leur rentabilité à moyen et long terme. La demande des consommateurs, combinée avec la montée en puissance de l’achat éthique ou de la consommation durable, impose peu à peu une transparence et une traçabilité des actions menées. Les dirigeants d’entreprises doivent par conséquent démontrer une performance à long terme y compris sur le terrain social et environnemental. l

sondage

© R

rrau

m -

Foto

lia.c

om

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

4

ACTUALITÉEN BREF

Pages réalisées en partenariat avec

Page coordonnée par Mathieu Marcinkiewicz

Jean-Michel archaMbault Keolis

Jean-Michel archambault est promu directeur financier France et directeur du contrôle de gestion groupe de Keolis. Il est en charge, notamment, de piloter la performance financière France et de favoriser les échanges de bonnes pratiques en matière de contrôle de gestion au niveau du groupe.Il est membre du comité de direction. Jean-Michel archambault a débuté chez salustro Reydel comme auditeur externe, avant de s’engager, en 1998, pour le consortium de réalisation (CdR) en tant que responsable de l’audit interne et chargé de mission auprès du président. en 2005, il rejoint Keolis et prend la direction de l’audit interne. en 2008, il évolue au poste de directeur administratif et financier et devient, en 2011, directeur général adjoint, directeur contractuel et financier.

thierry Mazurel evolve

Thierry Mazurel est nommé directeur administratif et financier de evolve. Il était depuis 1994 directeur administratif et financier de gelamur. Il est diplômé de la Business administration de l’université de Hull (angleterre).

cécile bichon iDtGV

Cécile Bichon est promue directeur administratif et financier d’IdTgV. elle a débuté sa carrière en 1996 comme directeur de la tarification chez France Télévisions Publicité.

Puis, en 2001, elle rejoint nouvelles Frontières–TUI et devient responsable du revenue management et de l’analyse économique, puis directeur de la gestion des capacités, poste qu’elle occupera jusqu’en 2008. Cette année là, elle intègre aéroports de Paris en tant que directeur de la stratégie. deux ans plus tard, elle evolue vers le groupe snCF au sein de la filiale IdTgV chargée de la direction commerciale et revenue management.

Stefan hofer bMW france

stefan Hofer est promu directeur général et financier de BMW France. Il a débuté sa carrière comme consultant dans un cabinet de conseil à Vienne, notamment pour l’industrie, puis chez BsH (Bosch-siemens electroménager). Il rejoint en 2001 BMW group en tant que consultant interne marketing et vente, puis différents postes financiers. en 2009, il évolue au sein du groupe en tant que directeur financier et administratif Belux, poste qu’il occupa jusqu’à ce jour.

GéralDine Malet europcar france

géraldine Malet est nommée directeur administration et finance d’europcar France. elle a débuté sa carrière chez KPMg en tant que senior auditor. au cours de sa carrière professionnelle, elle a occupé les postes de chef de projet systèmes d’information et responsable financier sur le marché français chez guerlain, ou encore directeur administratif et financier de Whirlpool France.

thierry turbant caddie

Thierry Turbant est nommé directeur administratif et financier de Caddie. Il a occupé pendant 10 ans, les fonctions

de CFo d’edaP TMs, puis de 2008 à 2011, il était le directeur administratif et financier de Tekka.

Vincent béDoucha centre hospitalier léon binet

Vincent Bédoucha est nommé directeur des finances et du contrôle de gestion du Centre hospitalier Léon Binet. Il a débuté sa carrière en tant que contrôleur de gestion au sein du Centre hospitalier René arbeltier en 2002, puis est devenu responsable du contrôle de gestion du Centre hospitalier Marc Jacquet à Melun en 2006, poste qu’il occupa jusqu’à ce jour.

ariane roSSi eutelsat

elle est nommée directeur financier adjoint d’eutelsat Communication. elle était auparavant directeur de la comptabilité, du corporate finance et du contrôle de gestion.

XaVier tarDy airbus Military

Xavier Tardy est promu directeur financier d’airbus Military. de 1988 à 1994, il a occupé les fonctions d’analyste financier, puis analyste financier senior en France et au Royaume-Uni pour Kodak. Il devient ensuite contrôleur financier européen de la division aftermarket Commercial Vehicles, et responsable de l’analyse des opérations de la division aftermarket d’alliedsignal en 1994. en 1997, il rejoint delphi et fut successivement directeur financier européen de la division aftermarket,

responsable financier production chez delphi delco electronics aux états-Unis, et directeur financier de la filiale française delphi delco electronics. en 2005, Xavier Tardy devient vice president groupe controlling, puis senior vice president groupe controlling au sein de l’unité opérationnelle d’eurocopter. Il évolue ensuite en 2012 vers eads north america et airbus americas en tant que directeur financier.

natacha tarDy enovance

natacha Tardy est nommée directeur administratif et financier d’enovance. elle a débuté sa carrière en tant que contrôleur de gestion investissements et ventes directes chez Renault espagne en 1999. en 2003 à 2008, elle évolue au sein de Pierre & Vacances, chargée du contrôle de gestion de Pierre & Vacances Conseil immobilier, puis de contrôle de gestion espagne. Cette année là, elle rejoint Belambra en tant que directeur du contrôle de gestion et de la comptabilité. Un an plus tard, elle prend en charge la direction financière d’ercom.

Julien Goubault icade

Julien goubault est nommé directeur financier adjoint d’Icade. Il est en charge des financements, du corporate et des relations investisseurs. Il a commencé sa carrière comme auditeur à la Cour des comptes en 2005, puis a évolué à l’international au sein de l’onU en tant que directeur adjoint de l’audit externe au sein du comité des commissaires aux comptes en 2007. Trois ans plus tard, Julien goubault rejoint la caisse des dépôts en tant que responsable du secteur Immobilier, logement et tourisme au département développement, filiales et participations.

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

6

ACTUALITÉTRAJECTOIRES

Le service expert 100 % digital pour accéder à l’ensemble des fonds documentaires : fiscal, social, comptable & juridique

Pour un accompagnement personnalisé dans la découverte du service en ligne, contactez le Service Commercial Expert au 01 47 70 44 44 ou [email protected]

TESTEZ WEB PLUS PREMIUM GRATUITEMENT PENDANT 10 JOURS !

Gagnez du temps pour rédiger un acte avec plus de 650 modèles prêts à l’emploi et des outils interactifs et personnalisables.

Restez au cœur de l’actualité fiscale, sociale, comptable et juridique avec l’analyse et le décryptage de nos experts.

Développez et enrichissez vote analyse.Accédez aux sources juridiques citées dans les commentaires pour sécuriser vos décisions.

Profitez de la rapidité du Web pour trouver simplement la solution recherchée parmi les contenus riches et pertinents du Groupe Revue Fiduciaire.

Grou

pe R

evue

Fid

ucia

ire –

SA

au c

apita

l de

1 01

7 50

0 €

– 55

2 07

2 30

8 RC

S Pa

ris (1

3_08

_WPP

_AP_

210x

297)

>> Rendez-vous sur www.revuefiduciaire.com/premium/essai

>>

+ D’ACTUALITé + OPéRATIONNEL + DE RéACTIVITé + DE FIABILITé

elon l’Enquête de l’Observa-toire Cegos sur le climat et les relations sociales dans les entreprises, 63 % des DRH constatent que les réclamations (salaires, primes, management) non satisfaites des salariés débouchent surtout sur du désen-gagement et de l’absentéisme. Ainsi, non seulement le phénomène de l’absentéisme s’accroît, mais également les dérives com-portementales (53 %) et la baisse d’impli-cation dans le travail (51 %).

le préSentéiSMe, ou leS liMiteS De la loGique De perforMance Les comportements sociétaux évoluent, et avec eux le monde économique et de l’entreprise. Après des décennies orientées vers une recherche exponentielle de

productivité et de rationalisation des pro-cess, nos entreprises sont confrontées à une résistance passive contre laquelle le mana-gement est privé de moyens coercitifs. La gestion hyper productiviste a eu des effets désastreux sur la vie sociale, engendrant des générations de salariés désabusés, scep-tiques, méfiants et repliés sur leur premier cercle social. Contrairement aux absen-téistes, ces salariés sont bien présents dans l’entreprise mais ils organisent leur travail pour assurer un « service minimum ». Un jeu qui consiste à rassurer l’encadrement tout en évitant de s’investir dans un effort de productivité. Les Anglo-Saxons appellent ce phénomène « le présentéisme ». Cette attitude résulte de l’excès (ou de la généralisation) des modes de management comme les flux tendus, la centralisation

des décisions et l’application de procédures qui contribuent à canaliser les collabora-teurs dans une chaîne de production, leur interdisant toute initiative personnelle. Les directions générales conçoivent des stratégies, avec l’aide de conseillers com-pétents internes et externe performants et qui, parfois, s’évaporent en cours de route. évidemment, le management intermé-diaire – chargé de mettre en œuvre ces stratégies –, pris entre deux feux, s’ingé-nient à sauver la face et chaque univers dans l’entreprise mène sa vie en attendant que les orages passent.Les « présentéistes » adoptent une attitude qui les rendent peu visibles et beaucoup de dirigeants s’imaginent ne pas être concer-nés… Et pourtant des études faites aux états-Unis et au Canada démontrent que cette situation coûte au final beaucoup plus cher aux entreprises que l’absentéisme !Rétablir la confiance dans le management est sans aucun doute la première recon-quête à effectuer. Le respect ne veut pas dire perte d’autorité mais bien plutôt le fait d’être en mesure de communiquer, donc capable d’expliquer et surtout d’écouter. Cette initiative doit venir de la direction générale, afin que les cadres (considérés comme des relais) soient en mesure d’assu-rer un « service après vente ».

la queStion Du bien-être S’inVite au Débat Sur la proDuctiVitéEn France, depuis plusieurs années, les dirigeants des entreprises, des pouvoirs publics, des médias s’investissent dans le « bien être ». Nous constatons que les

S

PaR Sacha GEnotdIReCTeUR édIToRIaL de L’agoRa dU sPoRT

ResPonsaBILITé soCIéTaLe Le deuxième article de notre fil rouge sur la Rse rappelle la néces-sité d’améliorer la qualité de vie au travail. Plus qu’une simple question de bien-être, c’est un problème de santé publique : selon l’agence européenne pour la sécurité et la santé au travail, le stress concerne 22 % des travailleurs et serait à l’origine de 50 à 60 % de l’ensemble des journées de travail perdues. sacha genot propose des solutions pour (ré)engager les salariés dans l’entreprise.

RSE : l’engagement des salariés par le bien-être

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

8

ACTUALITÉFIL ROUGE

dirigeants sont devenus, pour l’opinion publique, responsables de l’état de santé physique et psychique de leurs employés… ce qui, quand ce principe est poussé à l’ex-trême, peut paraître absurde puisque cela brouille la relation dirigeants/dirigés et déresponsabilise le plus souvent le dirigé !En réalité qui dit « bien être » dit qualité de vie au travail. Cette dernière ne pourra réellement s’améliorer qu’à la condition que la relation des salariés avec leur hié-rarchie soit plus souple, les initiatives indi-viduelles encouragées, les personnes res-pectées et, enfin, qu’une qualité de services soit proposée par l’entreprise aux em-ployés. Les résistances aux changements sont très fortes et exigent souvent beau-coup de volonté et de courage de la part de ceux qui, par conviction personnelle ou par prise de conscience, prennent en consi-dération la vie des collaborateurs de l’en-treprise. Il est certain que ces améliorations ne peuvent avoir qu’un impact positif pour l’entreprise : être mieux sur son lieu de travail permet d’être plus productif. évidemment cette prise de conscience est très inégalement répartie, mais un change-ment de culture dans le management se manifeste aussi bien dans des groupes in-ternationaux (comme Microsoft, Pepsico, Danone ou GSF) que dans des PME (Velux ou Arkoon), ou même des TPE (EngiSoft France par exemple). Cette qualité de vie au travail prend des formes différentes en fonc-tion de la situation, de la nature des métiers ou encore de la taille de l’entreprise.

De telles améliorations amènent naturelle-ment l’envie des collaborateurs à donner le meilleur, individuellement et collectivement.Cela se traduit alors concrètement par :- une plus forte créativité/innovation ;- la préservation du capital santé, donc la diminution des risques de type psycho- sociaux dont on sait qu’ils sont très coûteux ; - un recrutement facilité ;- et plus prosaïquement le bonheur des gens, ce qui constitue un but plus que res-pectable.

DeS entrepriSeS pluS ouVerteS, pour DeS SalariéS pluS enGaGéSAprès des années passées dans des entre-prises de toutes tailles, il m’est permis d’affirmer qu’un changement profond s’est produit récemment après des an-nées de financiarisation, obligeant les entreprises occidentales à prendre en

Huit solutions simples pour des améliorations visibles !

1

la solidarité et l’ouverture• Recréer la solidarité, casser les réserves et les individualismes ;• être supporter d’une activité sportive et participer aux troisièmes mi-temps. ; • Favoriser des moments de détente transversaux ;• Créer ou soutenir des moments festifs, fête des voisins, visites portes

ouvertes, etc. ;• engager ou soutenir des initiatives caritatives qui impliquent volontairement

le personnel dans son ensemble.

2la communication• organiser régulièrement avec tout ou partie du personnel un débat

contradictoire pour évoquer la situation, les améliorations possibles hors champ des négociations salariales;

• accorder de l’intérêt aux suggestions supposées améliorer la productivité ;

3implication cadre de vie et l’environnement• donner à des colloques, à des conventions, ou à des formations un caractère

interactif. Mettre tout le monde en situation hors convention sociale ;• Montrer une préoccupation intègre sur les conditions de travail.

4redonner du sens aux relations managers/collaborateurs• Inviter des sportifs, aventuriers, urgentistes, artistes, ou leaders d’entreprise

au cours de conventions ; mettre les managers en situation d’équivalence hors cadre professionnel ;

• Inviter des collaborateurs intéressés à des expositions, à des spectacles, à des compétitions sportives ou à des événements dont l’entreprise est partenaire.

5

anticiper le mal-être• Mettre en place un système d’observatoire de la santé morale et physique ;• Proposer des solutions avant l’accident lorsque des signes indiquent la baisse

du niveau d’implication ;• Proposer des sièges ergonomiques;• organiser des échauffements pour les métiers physiques ;• Permettre une autonomie relative (voir ci-dessous le télétravail) ;• Certaines institutions de prévoyance proposent un centre d’appel

6l’intrusion dans la vie privée• s’imposer de limiter les appels, les mails ou les sMs le week-end

ou pendant les vacances sauf urgence avérée ;• Limiter les horaires de réunions à des heures compatibles avec la vie privée ;

7le télétravail• organiser les conditions d’une activité à distance (beaucoup d’entreprises le

proposent, ou l’étudient. aucun problème technique, mais des réticences d’une part de l’employeur qui craint des abus et des salariés soucieux de leur image).

8

les servicessalle de sport, conciergerie, crèche d’entreprise, restaurants et diététique, coiffeur, et d’autres services adaptés à la configuration locale. Ces sont des services que l’on trouve davantage dans les sociétés à haut niveau d’emploi, mais ils restent accessibles en partie par les PMe. La salle de sport et les crèches, les restaurants peuvent être mutualisés. Voire mettre à disposition de simples douches pour ceux qui aiment courir. Certains groupes organisent une vente directe de fruits et légumes par un producteur local.dans ce domaine, chacun peut innover en considérant que toutes les contraintes de la vie dont les collaborateurs peuvent être déchargés aujourd’hui, contribuent au mieux-vivre dans l’entreprise. de nombreux prestataires se sont spécialisés dans ces services.

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

9

ACTUALITÉFIL ROUGE

Il faut aussi être capable de remarquer ce que vos collaborateurs font de bien, ou les encourager pour remettre à plat ce qui n’a pas été réussi. Ce n’est pas de l’indulgence ou un manque de dyna-misme, c’est du carburant. À ce propos, Hervé Garcia, groupe Serge Ferrari, a déclaré qu’il ne fallait pas « être négligent, mais accepter un droit à l’erreur pour créer la confiance » ; c’est peut-être aussi une certaine idée de l’humanité, du savoir-vivre, de la civilité. La plupart d’entre vous sont arrivés à ces fonctions de dirigeant en travaillant beaucoup, en franchissant avec succès des challenges élitistes mais rappelez-vous que chaque individu, ainsi que son entourage, attache beaucoup d’impor-tance à son rôle social. Il est bon de se

rappeler qu'aujourd’hui, chacun d’entre nous est nécessaire à sa place, sinon ce poste de travail aurait déjà été supprimé.

rSe en entrepriSe : aller pluS loinJ’ai constaté qu’il y a encore beaucoup d’entreprises dont la progression annuelle est très performante (certaines à deux chiffres) et dans des secteurs en concur-rence avec la production de pays émergents.L’analyse de cette productivité n’a pas, le plus souvent, d’autre explication que l’am-biance qui règne dans ces entreprises. La rédaction de notre ourage avec Philippe Tallois nous a donné l’idée de l’association Collectif Performance & Qualité de Vie au Travail dont le but est de convaincre les chefs d’entreprises de revenir à un mana-gement humain. Le sujet étant vaste, de-puis la santé jusqu’au mobilier, il est inté-ressant de rassembler des initiatives de qualité, parfois anciennes en France, et de travailler ensemble sur les bonnes pra-tiques. Il s'agit d’inviter des dirigeants qui ont déjà adopté tout ou partie de ces bonnes pratiques à communiquer sur leurs résultats, leurs méthodes et sur les échecs pour ne pas les commettre à nouveau. De mon point de vue la meilleure manière d’investir et de rentabiliser la RSE, c’est de renoncer aux actions « cosmétiques » et d’engager une vraie stratégie de qualité de vie au travail. Même si le coût des ces pro-grammes est la plupart du temps marginal, les dirigeants sont plus à l’aise quand ils peuvent justifier cette implication dans la vie des gens, en contrepartie d’une pro-gression économique. Cela répond à une nouvelle préoccupation de notre société, la responsabilité individuelle de chacun d’entre nous. l

considération leurs collaborateurs pour améliorer la productivité. Auteur, avec Philippe Tallois, du livre L’Hu-main dans l’entreprise, un capital à préserver, paru au éditions Eyrolles, j’ai audité une trentaine d’entreprises, de toutes tailles, ce qui m’a permis de mettre en lumière une série de bonnes pratique toutes inspirées de bon sens. Ces dernières ont pour objectif de redonner aux salariés l’envie de se battre, le goût de la réussite pour le plaisir de ga-gner, en un mot : l’engagement. Bref, tout le contraire du présentéisme !La première règle qui est valable dans tous les cas, c’est le respect des gens. Bien sûr, cela passe par le respect des accords, un salaire décent, et des conditions de travail acceptables. Mais le minimum de respect, c’est de reconnaître l’autre, quelle que soit sa fonction dans l’entreprise.La responsabilité la plus modeste dans l’entreprise est exercée par un humain. Et chacun sera d'autant plus motivé qu’il aura le sentiment d’être considéré et utile à l’entreprise. Cela veut dire qu’il est essen-tiel de saluer les gens quand on les ren-contre, même si on est pressé. Saluer c’est regarder les gens dans les yeux, ne fût-ce qu’un instant. C’est sourire.

Le coût du stress en France et aux états UnisXEn 2007, l’INRS a évalué le coût du stress professionnel en France. Les résul-tats montrent que, sur une population active de 27,8 millions de personnes, le coût social du stress professionnel est compris entre 1,9 et 3 milliards d’euros, incluant le coût des soins et la perte de richesse pour cause d’absen-téisme, de cessation précoce d’activité et de décès prématurés. XUne évaluation a minima, les chiffres réels étant vraisemblablement bien supérieurs. En effet, dans cette étude, la mesure du stress s’appuie sur le modèle de Karasek qui prend en compte le « job strain » ou « situation de travail tendue » qui ne représenterait que 24 % des situations de travail fortement stressantes pour les hommes et 37 % pour les femmes (travaux de Niedhammer et al. 2006). De plus, seules trois pathologies (maladies cardio-vasculaires, dépression et TMS) ont été retenues excluant les maladies immunitaires, allergiques ou encore les désordres hormonaux.XS’il est difficile de calculer précisément l’impact du « présentéisme» sur la productivité de l’entreprise, ce qui revient à juger dans quelle proportion le travail effectué pourrait être plus important, son coût est bien réel. Il sem-blerait même que ses effets soient de 3 à 5 fois plus importants que ceux de l’absentéisme.XAux États-Unis, on évalue que pour l’entreprise, les frais directement ou indi-rectement liés à la mauvaise santé des salariés se répartissent ainsi : 25 % pour les frais de santé à proprement parler ; 8 % pour l’équivalent de la sécurité so-ciale et donc pour la compensation accordée lorsqu’un salarié est victime d’un accident du travail ; 7 % pour l’absentéisme ; 60 % pour le « présentéisme ».

Créer la confiance, c’est peut-être une certaine idée de l’humanité.

l L’Humain dans l’entreprise, un capital à préserver, Sacha Genot et Philippe Tallois Eyrolles. , 2013, 24 €, 315 p.

l Collectif Performance & Qualité de Vie au Travail : l’objectif de cette association qui compte des entreprises, des organisations professionnelle, des institutions et des think tanks, est de démontrer que la qualité de vie au travail contribue à améliorer la productivité et crée des rapports humains plus respectueux des gens.

En S

aV

oIR

PLU

S

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

10

ACTUALITÉFIL ROUGE

es Îles Vierges Britanniques sont le deuxième investisseur en Russie, les Pays-Bas le deuxième investisseur en Chine et l’Île Maurice représente à elle seule 26 % du total des investissements en Inde. Selon Jeffrey Owens, ancien directeur du Centre de politique et d’ad-ministration fiscale de l’OCDE, plus de

50 % des flux commerciaux internatio-naux seraient réalisés à l’intérieur des groupes multinationaux. Les flux com-merciauxs qui accompagnent le com-merce sont taxés au lieu de « résidence » de la société mère et donnent lieu à toute une mécanique de prix de transfert entre les sociétés d’un même groupe.

un Jeu facilité par la MonDialiSation

La combinaison des principes de taxation au lieu de résidence et d’élimination de la double imposition conduisent tout natu-rellement à un jeu très pratiqué, et parfai-tement légal, d’optimisation fiscale. Ceci explique une partie de la distorsion de concurrence entre les entreprises pure-ment domestiques, qui acquittent l’impôt sur la base de son taux nominal, et les so-ciétés multinationales dont le taux d’impo-sition est parfois dix fois inférieur.

Si les principes de consentement à l’impôt et le privilège de sa levée par les états sou-verains remontent aux XIVe et XVe siècles et sont fortement ancrés dans les esprits, force est de constater que la mondialisation a structurellement déplacé les lignes entre le consommateur et le contribuable, per-sonne physique, au détriment de ce dernier.

La multiplication des échanges physiques qu’elle induit entre les états a indubitable-ment favorisé une amélioration constante de la structure des coûts de production au bénéfice du consommateur, et le dévelop-pement des produits financiers hybrides transnationaux, via des zones de basse fiscalité, à une optimisation fiscale au seul bénéfice des multinationales et de leurs actionnaires.

DeS étatS en quête De SolutionS

Cette conjonction de facteurs ne semble plus favorable à la mise en place d’un mo-dèle social équitable. Elle conduit de fait à une remise en question des principes de

L

La passoire fiscale a pour particularité de favoriser l’érosion fiscale de masse et de traquer les « petits » fraudeurs. des états-Unis1 aux pays émergents… nul n’y échappe !L’enjeu est de taille et ce n’est pas un hasard si cette question est l’objet d’une attention particu-lière en cette période de crise économique et de déficits budgétaires.

Et si nous inversions le sens de la passoire fiscale ?

PaR JEan-FRançoIS caSanoVaMeMBRe dU CoMITé édIToRIaL, daF sTaRTegIC RIsK ManageMenT

Représentation simplifiée d’une chaîne de valeur globale

source : oeCd (2012) «global Value Chains: oeCd Work on Measuring Trade in Value-added and Beyon», intenal working document, statistics directorate, oeCd, Paris.

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

12

ACTUALITÉtribune

levée et de redistribution de l’impôt au sein des pays développés.

Les principes d’organisation de la régu-lation fiscale internationale actuellement appliqués ont été mis en place il y a presque cent ans.

En 1927, dans la période de pleine eu-phorie financière qui précéda la Grande Dépression des années 30, ils avaient pour but de résoudre de façon consensuelle l’épi-neuse question du respect de la souverai-neté des états sur la levée de l’impôt. La Société des Nations, ancêtre de l’ONU, a ainsi établi un modèle de convention fiscale dont la finalité première était d’éliminer la double imposition.

Changement d’époque avec le ralentisse-ment de l’activité économique et l’explo-sion de la dette des états ! Aujourd’hui, les 34 pays de l’OCDE ont décidé d’organiser la double non-imposition.

Fort d’un soutien politique très fort, aux dires de Pascal Saint-Amans, l’actuel direc-teur du Centre de politique et d’adminis-tration fiscales de l’OCDE, « on va passer d’un traitement de l’élimination des frotte-ments à un traitement de l’élimination des trous », puis ensuite à celui des hybrides financiers transnationaux.

Dans le nouvel esprit des régulateurs, les produits financiers hybrides doivent faire l’objet d’une attention particulière.

En effet, initialement conçus pour ré-soudre des problèmes de financement spé-cifique en permettant notamment à des entreprises de se financer à faible coût, ces obligations convertibles sont également fréquemment utilisées comme outils d’op-timisation fiscale.

Les convertibles sont dès lors un merveil-leux outil financier tant pour les investis-seurs que pour l’emprunteur. Les investis-seurs bénéficieront de l’appréciation éventuelle de la valeur boursière de la so-ciété, en échange de d’une réduction du

coupon payé par l’emprunteur. Les entre-prises émettrices vont, pour leur part, ré-duire leur coût de financement du mon-tant de l’option de conversion cédée à l’investisseur et de plus réaliser des écono-mies d’impôt en exploitant une classifica-tion différente, entre deux états souverains, des flux d’intérêts et de dividendes liés à ce mode de financement .

Un prêt hybride peut ainsi être reconnu comme un prêt dans le pays du débiteur, ce qui permet la déductibilité des intérêts versés, alors que dans le pays du créancier, il peut, en vertu d’une décision sur le fond, être assimilé à des capitaux propres.

Le pays créancier peut alors envisager « les intérêts » reçus comme des dividendes, ce qui autorise une exonération d’impôt entre deux sociétés d’un même groupe en vertu d’un régime d’exemption de participation2. Ainsi, selon le principe de souveraineté des états, ceux-ci peuvent utiliser différents cri-tères (seuls ou en combinaison) pour déter-miner si un prêt formel doit être considéré comme hybride et être, de ce fait, retraité comme faisant parti des capitaux propres. Cette situation se traduit par la jolie expres-sion anglaise « Treaty Shopping ».

et un plan D’actionS par l’ocDe !

Dans son rapport « Addressing Base Ero-sion and Profit Shifting »3, l’OCDE ne cible pas seulement les produits hybrides comme comme uniques sources d’érosion fiscale. Les structures d’optimisation fiscales à tra-vers des prix de transfert y sont également largement détaillées. Les schémas mainte-nant connus des accords de licence intra groupe dans les entreprises de l’E-com-merce aux opérations d’acquisitions « léve-ragées » y sont très clairement expliqués. Ces dernières, réalisées au travers de mul-tiples holdings permettent ainsi des opéra-tions de réallocation de dettes au sein des groupes et se traduisent par un transfert de charges financières.

Pour réduire cette érosion fiscale, l’OCDE propose la mise en place d’un plan d’action sur 18 à 24 mois avec passage du « droit mou » au « droit dur ». Cette démarche de-vrait permettre aux gouvernements de ré-pondre aux préoccupations résultant de l’érosion de la base fiscale et des transferts de bénéfices qui résultent des lacunes dans les législations fiscales nationales, et qui peuvent être exploitées par des sociétés mul-tinationales afin de réduire artificiellement leurs impôts. Ce plan d’action a été présenté

Structuration du planning fiscal du Groupe A

Les convertibles sont un merveilleux outil financier tant pour les investisseurs que pour l’emprunteur

source : Based on «Present Law and Background Related to Possible Income shifting and Transfer Pricing», prepared by staff of the Joint Committee on Taxation, submitted to the Us House Committe on Ways and Means, 20 July 2010, JCX-37-10, p.93.

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

13

ACTUALITÉtribune

le 19 Juillet à Moscou lors de la réunion du G20 des ministres des Finances et des gou-verneurs des banques centrales (voir en encadré les grandes étapes du plan d’action).

Nous l’aurons compris, l’enjeu est ma-jeur et le soutien des gouvernants est très fort. Reste à savoir si toutes les mesures envisagées ne se heurteront pas aux inté-rêts divergents des différents états et si tous ne reviendront pas à deux principes com-munément partagés : celui de la défense, ô combien légitime, des intérêts nationaux et celui, plus pragmatique, selon lequel il vaut mieux taxer la masse des « petits », facilement saisissables, plutôt que de s’atta-quer aux flux financiers des multinatio-nales – beaucoup plus difficile à suivre et à appréhender.

Si l’on veut inverser le sens de la passoire fiscale, peut-être « suffirait-il » de suppri-mer l’IS, d’augmenter la TVA, de taxer les bénéficiaires des dividendes dans leur pays de résidence, et de procéder à une redistri-bution aux plus nécessiteux par un impôt négatif. Cette approche présente au moins deux bénéfices : celui de taxer la consom-mation sur le lieu où les produits sont consommés, sans pour autant diminuer la consommation des moins favorisés, et celui d’éliminer peu ou prou les distorsions de concurrence de nature fiscale et les si dé-criés « paradis fiscaux ».

Quelle que soit la solution retenue le « level playing field4 » fiscal souhaité par tous nécessite un consensus général des nations – ce qui est loin d’être acquis ! l

Synthèse des actions et dates de mise en œuvre

Actions Résultat attendu Date limite

1 analyse des défis posés par la taxation de l’économie digitale Rapport d’analyse et actions à engager septembre 2014

2 neutralisation des effets de reconnaissance différente des hybrides entre dette et capitaux propres Changement du modèle de convention fiscale septembre 2014

3 Renforcement des règles relatives aux sociétés étrangères contrôlées (CFC)

Recommandations relatives à la formalisation des réglementations domestiques septembre 2015

4 Limite de l’érosion fiscale liée aux déductions d’intérêts et autres paiements financiers

Revue des régimes fiscaux des pays membresstratégie d’expansion aux pays non membres

septembre 2014septembre 2015

5 Prévention des utilisations abusives des traités Changement du modèle de convention fiscaleRecommandations relatives à la formalisation des réglementations domestiques

septembre 2014

6 Prévention des pratiques visant à éviter les établissements permanents Changement du modèle de convention fiscale septembre 2015

7 assurance que les prix de transfert sont en ligne avec la création de valeur : intangibles

Changement des « guidelines » de prix de transfert et probablement du modèle de convention fiscale

septembre 2014/septembre 2015

8 assurance que les prix de transfert sont en ligne avec la création de valeur : risques et capital

Changement des « guidelines » de prix de transfert et probablement du modèle de convention fiscale septembre 2015

9assurance que les prix de transfert sont en ligne avec la création de valeur : autres transactions à forte exposition aux risques

Changement des « guidelines » de prix de transfert et probablement du modèle de convention fiscale septembre 2015

10 établissement dune méthodologie de collecte et d’analyse des BePs

Recommandations relatives à la formalisation des réglementations domestiques septembre 2015

11 obligation de divulgation des schémas fiscaux agressifs Recommandations relatives à la formalisation des réglementations domestiques septembre 2015

12 Réexaminer la documentation relative aux prix de transfert Changement des « guidelines » de prix de transfert et probablement du modèle de convention fiscale septembre 2014

13 Rendre les mécanismes de résolution de problèmes plus efficace Changement du modèle de convention fiscale septembre 2015

14développer une approche innovatrice d’amendement des traités fiscaux pour tenir compte de l’évolution rapide de l’économie globalisée

Rapport d’identification des lois internationale et des aspect fiscaux.développement d’un outil pour l’amendement des traités fiscaux

septembre 2014

décembre 2015

1. Voir l’impact des “check-the-box” regulations 1997 et autres utilisation des paradis fiscaux sur le taux effectif d’imposition aux USA : http://en.wikipedia.org/wiki/File:U.S._Federal_Corporate_Income_Tax_Receipts_and_Pre-Tax_Profits.png

2. à titre d’exemple on peut noter « l’avantage du régime d’exemption de participation, grâce auquel 95 % des dividendes reçus sont exemptés d’impôt en France » ou encore

3. http://dx.doi.org/10.1787/9789264192744-en.

4. level playing field : Principe d’équité

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

14

ACTUALITÉtribune

oute ingénierie comptable est bienvenue, en période de surendettement, pour continuer à se financer sans faire apparaître la dette ou en en différant la constatation comptable. Cela vaut pour le privé comme pour le public. On parle alors de « financements innovants ». L’état et les collectivités territoriales y recourent de plus en plus. Les exemples abondent : par le mécanisme des partenariats public-privé, la puissance publique acquiert des actifs sans emprunter, en échange de loyers à payer, souvent sur des périodes longues, dont le coût présent est en principe constaté au bilan en comptabilité générale mais hors bilan (HB) en comptabilité nationale (pour la « dette maastrichienne » notifiée aux auto-rités européennes). Surtout, l’état accorde des garanties plutôt qu’un concours direct à une institution financière défaillante. Il se sert ainsi de son HB et n’accroît pas sa dette. S’il est légitime dans son rôle d’assu-reur en dernier ressort, l’état recourt par-fois abusivement au HB.

leS conSéquenceS DanGereuSeS Du horS bilan

L’effet de levier de ce HB reste-t-il raison-nable ? Selon la Cour des comptes, l’agré-gat total du HB de l’état à fin 2012 s’établit à près de 3 100 Md€, à comparer aux 1 000 Md€ approximativement estimés à fin 2005, soit plus de 150 % du PIB. Rien qu’en 2012, le HB a crû de plus de 500 Md€ ! L’explosion du HB de la France (laquelle, à sa décharge, fait figure d’excep-tion en termes de transparence comptable par rapport à ce qui se fait ailleurs dans le monde), pourrait devenir préoccupante

pour la crédibilité de notre pays sur les marchés financiers : • Les garanties financières apportées aux agents économiques ont plus que doublé depuis le début de la crise, passant à près de 1.000 Md€. Rien qu’en 2012, la parti-cipation de la France dans les dispositifs de solidarité européens (FESF et MES) s’est traduite par une hausse de 187 Md€ du HB porté par l’état.• Les seuls engagements de retraite de l’état et assimilés, qui s’élèvent à 1 680 Md€, ont augmenté de 54 % en 5 ans, notamment en raison de la baisse du taux d’actualisa-tion retenu (0,35 % à fin 2012), et de l’inclusion à leur périmètre d’autres ré-gimes de retraite.• La croissance incontrôlée de ce HB, qui s’établit à plus de 150 % du PIB, venant « s’ajouter » (la sommation sèche du HB et du passif est quelque peu réductrice) à une dette publique dépassant 90 % du PIB, pourrait constituer un risque systémique pour la soutenabilité des finances pu-bliques, d’autant que :• Le HB recensé n’est pas exhaustif. Il n’in-clut pas celui des administrations pu-bliques autres que l’état, notamment celui des collectivités territoriales et des orga-nismes de sécurité sociale. Sans parler du HB social évalué sur la base de projections financières optimistes.• Dans un contexte défavorable, les garan-ties financières apportées présentent des risques budgétaires non négligeables (DEXIA, CIF, Banque PSA Finance, COFACE, etc.). La Cour constate égale-ment que l’état a reçu en 2012, en contrepartie des garanties qu’il accorde,

une rémunération 4 fois plus faible qu’en 2006, avec donc une protection mal rétri-buée, au regard des risques de pertes transférées au public par les entités pri-vées qui en bénéficient.• Le HB social, soit 82 % du PIB, aurait pu tout aussi bien être intégré au bilan. L’ab-sence de normes internationales ou euro-péennes de comptabilité publique ne per-met pas de clarifier, au plan conceptuel, ce qui relève du bilan ou du HB. Indépendam-ment de la question du « droit de lever l’im-pôt » (le contribuable n’est pas indéfini-ment solvable), il existe une porosité entre les passifs certains et probables du bilan et les passifs éventuels du HB.

leS enGaGeMentS De retraite en cauSe

Où situer les engagements de retraite, moins aléatoires que le reste du HB ? Le Royaume-Uni et la plupart des états des états-Unis comptabilisent leurs engage-ments de retraite en provisions et non en HB. Les systèmes de retraite sont différents en France où l’état est à la fois employeur, caisse de retraite et financeur (il prend de facto à sa charge les déficits des régimes concernés). Pour ne pas provisionner, cer-tains avancent qu’il n’existe pas « d’enga-gement garanti par un contrat » (contraire-ment à l’Allemagne) vis-à-vis des fonctionnaires, mais « un statut », dans les mains de l’état. Preuve en est, les réformes à venir (ou l’incapacité par l’état à honorer ses « engagements ») seraient susceptibles de réduire le HB social de l’état… l

Contribution originale parue dans option Finance

t

si la mode est à cacher ses dettes en hors bilan, et ce, même dans les institutions publiques… les conséquences de cette pratique risquent d’être détonantes. Le HB, une bombe à retardement ?

Veuillez cacher cette dette que je ne saurais voir

PaR JEan-LoUIS MULLEnBachassoCIé, BeLLoT MULLenBaCH eT assoCIés

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

15

ACTUALITÉtribune

otre revue en a fait son thème du mois de février : les compétences du DAF ont évolué de manière très significative depuis 30 ans, enrichissant la fonction tra-ditionnelle d’expertise financière du rôle plus « nouveau » d’accompagnement des décideurs. Le « Rendez-vous priorités du directeur financier 2013 », présenté lors de Financium en décembre dernier confirme cette évolution des DAF : 88 % estiment que le directeur financier doit agir comme un véritable partenaire en continu de la direc-tion générale et des BU/opérationnels.

aMéliorer leS liVrableS financierS…

C’est un signe positif dans la crise que nous traversons. Il y a urgence à maximi-ser la performance de nos organisations, et les directeurs financiers ont bien com-pris le rôle clé qu’ils doivent jouer auprès des opérationnels et de la direction géné-rale pour satisfaire cette exigence.

Pourtant, les opérationnels sont encore trop souvent amenés à penser et à nous dire : « Pourquoi ce reporting est-il aussi com-pliqué ? », « Je ne suis pas un financier, je ne comprends pas tout » ou « Je n’arrive pas à me faire une idée suffisamment claire de la situation pour prendre une décision ». Les directions générales que nous rencontrons expriment régulièrement un manque de focus sur les sujets clés du moment, et/ou déplorent le manque de cohérence entre les différentes présentations du contrôle de gestion.

Pourquoi ? Parce que ce nouveau rôle de la direction financière implique un véritable changement de posture des DAF et de leurs équipes. Être entendu, écouté par la direc-tion générale, être considéré par les opéra-tionnels comme un partenaire, demande un savoir-faire et un savoir-être particuliers. Christophe Eouzan, Group Chief Accoun-ting Officer de France Télécom/Orange, et Fabrice Vernière, DAF de Sage, sont venus en témoigner lors de l’atelier que j’animais à Financium sur ce thème.

Réussir durablement ce changement de posture est toujours complexe. Pour l’en-clencher, nous recommandons fréquem-ment de commencer par améliorer les li-vrables financiers. Les présentations du contrôle de gestion, par exemple, doivent être repensées pour donner l’envie et les

moyens aux décideurs de… décider ! Si une communication n’a pas l’impact attendu, ce n’est jamais la faute du destinataire mais toujours celle de l’émetteur !

Garantir l’exactitude du chiffre est indis-pensable, mais pas suffisant. L’écart de performance se forge dans la prise de déci-sion. Le financier doit donc acquérir la capacité à présenter des documents « orientés action », à les rédiger dans le référentiel des opérationnels en utilisant les chiffres comme des preuves de ses argu-ments, et à assumer des recommandations de plans d’actions qu’il sera ensuite chargé de suivre. C’est un prérequis pour celui qui souhaite, comme le rappelle le « Rendez-vous priorités du directeur financier 2013 », être davantage partie prenante dans la décision, voire acteur de la trans-formation.

… pour DeVenir le Business Partner Dont l’entrepriSe a beSoin

Acteur de la transformation ? Depuis 20 ans, Val Conseil accompagne des orga-nisations de toutes tailles dans leurs transformations. Notre fierté est de créer avec nos clients le monde de performance qui leur permet d’atteindre leurs rêves. De cette expérience est née la conviction, que nous partageons avec beaucoup de direc-teurs financiers, que le DAF est non seu-lement responsable de la gestion et du suivi de la performance, mais aussi qu’il

n

Faire de ses chiffres un véritable argument décisionnel, pour mieux devenir un indispensable de l’équipe opérationnelle… le daF Business Partner, en somme ! Une évolution naturelle et prioritaire, pour François Varin.

Le DAF Business Partner Des chiffres, des chiffres… oui, mais des chiffres utiles !

PaR FRançoIS VaRIndIReCTeUR P-VaL ConseIL

Le directeur financier est le mieux placé pour challenger la performance

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

16

ACTUALITÉtribune

est légitime en tant qu’initiateur de la per-formance. Voilà une formidable piste pour devenir acteur voire leader de la transfor-mation.

Pour chacun de nos clients, la (re)défini-tion de ce qu’est la performance pour son organisation est un déclencheur de trans-formation. Je pense à cette banque que nous avons accompagnée récemment, qui se targuait d’être « performante » : la satis-faction client était très élevée… mais les conseillers avaient pris l’habitude de four-nir des services en tout genre sans les fac-turer ! Le « vrai » monde de performance consistait bien entendu à monétiser cette satisfaction. Une SSII cherchait à réduire ses coûts. Elle n’avait pas vu que les pro-cessus internes, comme la refacturation entre BU, étaient source de complexité et focalisait les attentions et les énergies très loin des problématiques client. Dans les deux cas, le directeur financier fut au cœur de la réflexion en « osant » challenger les pratiques opérationnelles et en proposant des plans de progrès.

Le directeur financier est « presque tou-jours » le mieux placé pour challenger la performance, en proposer une nouvelle

définition, mettre en place les indicateurs qui permettront de suivre les progrès. « Presque toujours » ? Oui, car pour jouer ce rôle dans l’organisation, la direction fi-nancière doit être un « véritable partenaire en continu de la DG et des BU/opérationnels ».

Si ce n’est pas le cas, les opérationnels et managers de BU continueront à voir la performance dans leur monde, allant jusqu’à se refacturer des sandwiches puisque cela grossira les résultats de leur BU... l

5 questions pour améliorer la performance de votre direction financière et de votre organisation

1la fierté des financiers est-elle plutôt dans la maîtrise des systèmes d’information et l’exactitude des chiffres, ou dans la connaissance des leviers business et la qualité de la relation avec les managers opérationnels ?

2 en tant que manager financier, combien de fois par trimestre êtes-vous amené à retravailler intégralement la présentation d’un membre de votre équipe ?

3 arrive-t-il souvent, rarement ou jamais à un opérationnel de demander l’avis de son contrôleur de gestion avant de prendre une décision business à fort enjeu ?

4 Depuis quand n’avez-vous pas pris le temps de clarifier auprès de vos équipes ce que vous attendez d’elles en termes de posture ?

5 quels moyens avez-vous mis en œuvre pour développer les compétences de vos équipes sur la qualité des présentations écrites et orales ?

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

17

ACTUALITÉtribune

© C

yril

etie

n

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

18

ACTUALITÉPORTRAIT

Entretien À 43 ans, Laurence Branthomme est directeur finance, gestion du patrimoine et déploie-ment de l’offre de JCdecaux France, n°1 mondial de la communication extérieure. diplômée de dau-phine et expert-comptable, Laurence a démarré « classiquement » sa carrière dans l’audit chez ernst & Young en 1992. Moins classiquement, elle y est restée 11 ans avant de quitter la société de conseil l’année théorique de l’association. Pourquoi ? Pour accéder à ce qu’elle appelle le « concret » et la « vraie vie » : l’entreprise avec un grand « e » et son adrénaline. elle intègre ainsi la filiale française d’american express voyages d’affaires en mars 2004 au poste de directeur financier au moment du basculement de son modèle économique lié au développement d’internet et au changement de mode de rémunération des intermédiaires du secteur du tourisme. Ce challenge réussi, elle rejoint JCdecaux en 2008 où elle est nommée, en juillet, directeur financier pour la France. Interview d’une femme qui a toujours souhaité allier gestion et… terrain. PRoPos ReCUeILLIs PaR StéPhanE DEMazURE

« Être acteur de la transformation de l’entreprise »

inance & Gestion : votre appé-tence pour les fonctions opérationnelles vous a conduit à cumuler aujourd’hui les fonctions de directeur financier et de la gestion de patrimoine de l’entreprise JcDecaux France. Est-ce vraiment compa-tible ?

Laurence Branthomme : le modèle de JCDecaux repose sur le développement de son patrimoine sur les domaines privé ou public. Je fais partie de cette catégorie de directeurs financiers « business » qui ont envie d’être à la fois dans la fonction fi-nance et dans l’opérationnel. Et je consi-dère comme une chance de pouvoir conju-guer ces deux aspects dans l’exercice de mon métier. De plus, dans mon rayon d’action se trouve aussi la coordination du plan stratégique de l’entreprise. Ce qui me conduit naturellement à déployer une vi-sion transversale de l’entreprise.

cette vision transversale de l’entreprise est-elle une évolution naturelle de la fonc-tion de directeur financier ?

Le directeur financier doit être avant tout un acteur de la transformation de l’entre-prise. Une première option pourrait être de considérer la direction financière comme un aboutissement, un réceptacle de l’infor-mation produite par les services. On peut aussi considérer qu’elle est là pour aider les opérationnels à mener à bien leurs mis-sions. Si la comptabilité est importante, elle

est avant tout un outil du contrôle de ges-tion et il ne faut pas en faire une fin en soi. Nous avons réussi chez JCDecaux à faire de l’élaboration du budget un exercice col-légial. Les contrôleurs de gestion sont là pour accompagner les opérationnels, mais ce sont les opérationnels qui élaborent leur budget. Une direction centrale, qui n’a certes pas une vision parfaite du terrain est avant tout là pour questionner, en humilité et non en sanction. Être un acteur trans-versal, c’est faire appel en permanence à son bon sens.

Le DaF est de plus en plus considéré au-jourd’hui comme un business partner de l’entreprise. Que pensez-vous de cette évolution sémantique ?

Ce concept est effectivement très présent depuis quelques années mais ne doit pas être simplement une expression à la mode. Il faut vraiment avoir la volonté de participer à la réussite de l’entreprise. La position dominante de la fonction est éga-lement conjoncturelle dans une période de crise où la finance prend naturellement plus de pouvoir. On pourrait d’ailleurs souhaiter que ce soient les directions du développement qui prennent le leadership ! Mais il est vrai que le point de vue offert par la direction financière aujourd’hui est le plus large car il doit absolument maî-triser et comprendre toutes les compo-santes de l’entreprise.

Y a-t-il une particularité à être directeur financier dans une entreprise familiale ?

Il faut être en phase avec la culture de l’entreprise. C’est un principe absolu et essentiel au sein d’une entreprise fami-liale. La performance et l’innovation sont constitutifs de l’ADN de JCDecaux. Son fondateur, Jean-Claude Decaux, a inventé non seulement l’abribus publicitaire mais surtout un modèle économique. Notre engagement collectif est de porter ces valeurs, de les faire fructifier et de les transmettre. l

F

Xen chiffreS

n°1 mondial de la communication extérieure JCdecaux est l’inventeur du concept du mobilier urbain en 1964.

Seul acteur mondial à exercer exclusivement le métier de la communication extérieure et à en développer toutes les activités : mobilier urbain, publicité dans les transports et affichage grand format.

2 623 M€ le chiffre d’affaires réalisé en 2012, JCdecaux est coté sur l’eurolist d’euronext Paris.

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

19

ACTUALITÉPORTRAIT

EXPERTISES

information finan-cière ne devrait pas rester l’apa-nage des plus grandes entre-prises. Les TPE-PME en ont tout autant besoin.

à l’heure où les pouvoirs publics annoncent que les TPE-PME vont être dispensées de publier leurs comptes1, la transparence financière préa-lablement imposée va devoir

devenir volontaire. Autant y préparer les chefs d’entreprise, et leur donner l’occasion de défendre au mieux leurs crédits et leurs financements.

Deux iDées-clés à la base Du concept D’autonotation

Les innovations résultent le plus souvent d’une combinaison

originale de composantes exis-tantes bien connues. Dans le cas présent, il s’agit de rendre accessibles et utiles aux TPE-PME deux notions plutôt « haut de gamme » pour elles, dans une logique de démocra-tisation : la notation des entre-prises et la juste valeur dans la présentation de leurs comptes.

• La notation, facteur-clé pour l’accès aux crédits : les TPE-PME l’ignorent ou l’oublient trop souvent, la notation2 de leurs bilans est un facteur déter-minant tant pour le maintien et le coût de leurs crédits bancaires que pour la fluidité de leurs ap-provisionnements, compte tenu du rôle des assureurs-crédit3. La démarche présentée ici permet de transformer cette menace en opportunité.

• Un retour aux sources, vers la bonne idée à la base des IFRS. à l’origine du projet des IAS/IFRS, on ne pouvait qu’ap-plaudir aux excellentes inten-tions qu’il affichait : rendre les images financières des entre-prises comparables, grâce à la juste valeur présentée dans les comptes des entreprises, pour le plus grand bien des marchés financiers et donc des entre-prises elles-mêmes.Nous n’insisterons pas sur l’extraordinaire dérive du pro-jet par rapport à cet objectif, qui a fait couler suffisamment d’encre, notamment dans ces colonnes, et qui a débouché sur sa totale inapplicabilité aux plus petites entreprises en dépit de la norme IFRS- PME.

L’

autonotation des TPE-PMEVers des IFRS-PME sans douleurAlors que les TPE-PME vont être dispensées de publication de comptes et que les IFRS pourraient être appliquées à certaines d’entre elles, Patrick Sénicourt propose que ce contexte de transformation soit l’occasion pour les TPE-PME d’entamer une démarche d’autonotation plus réaliste.

PAR PatRIck SénIcouRtMEMbRE dE lA CCEF, AnCIEn PRoFESSEuR ESCP-EuRoPE, PRéSIdEnT dE noTA-PME SAS

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

20

FINANCE

FINANCE

Pourtant, nous allons voir qu’il y a matière à servir les TPE-PME, à condition bien sûr de ne pas leur imposer un régime aussi arbitraire.

La combinaison de ces deux constats nous a suggéré une approche novatrice, qui permet à toutes les parties prenantes d’améliorer la visibilité et la lisi-bilité sur la situation écono-mique réelle des TPE-PME.

De la notation Du « bilan fiscal » à la notation Du « bilan économique »

Sans pouvoir tout développer ici4, résumons l’idée-clé : la no-tation des entreprises s’appuie traditionnellement sur le trai-tement de leurs liasses fiscales.

Or, ces liasses ne reflètent pas parfaitement la situation éco-nomique de l’entreprise, du fait des règles contraignantes fiscales et comptables qui ont

présidé à leur établissement. Il ne s’agit évidemment pas de remettre en cause la rigueur et la fiabilité de ces comptes fis-caux : ils constituent le socle à partir duquel va pouvoir émer-ger un « surplus de réalité ». De fait, il ne s’agit que de leur ajou-ter une dimension économique, en apportant des correctifs jus-tifiés (notamment aux valeurs d’actifs) pour se rapprocher de leur « valeur juste5 ».

les trois étapes de la démarche d’autonotation

• Génération de la « note fiscale » et diagnostic des comptes fiscaux.Cette première étape consiste à traiter la matière première tra-ditionnelle que constituent les classiques comptes sociaux an-nuels (voire les situations inter-médiaires). Il s’agit d’un proces-sus identique à celui opéré par les divers acteurs financiers :

Banque de France, banques, assureurs-crédit, credit mana-gers. Chacun produit sa propre note, donc dif férente pour chaque acteur. L’objectif est pour eux de mesurer le risque de défaut de l’entité scorée.La TPE-PME a tout intérêt à anticiper cette notation, car celle-ci conditionne le maintien de ses crédits et leur coût, ainsi que la couverture du crédit de leurs fournisseurs. Si sa note est médiocre ou mauvaise, si elle s’est dégradée, il va lui fal-loir pour se défendre préparer une argumentation.C’est ici qu’intervient le pre-mier niveau « fiscal » de l’auto-notation6.

• Introduction de correctifs et justificatifs générant une nouvelle note économique, et les diagnostics associés.Cependant, cette note fiscale n’est généralement pas représen-tative de la réalité économique

que vit l’entreprise. En particu-lier, la valorisation des postes du bilan se fait au coût historique et à un rythme d’amortissement fiscal économiquement artificiel. De même, l’indépendance des exercices peut par exemple me-ner à ne pas prendre en compte le règlement d’une grosse créance client quelques jours après la clôture du bilan : la note fiscale sera aveuglément plom-bée par l’impact de cette créance sur le délai de règlements clients observé, ainsi que le niveau de cash. Autre exemple : la non-prise en compte des actifs imma-tériels constitue un handicap certain pour l’image financière de l’entreprise.En réponse, avec le dispositif de l’autonotation, l’entreprise est invitée à introduire des correc-tifs économiques, qu’elle justi-fiera de manière narrative ou au moyen de pièces à convic-tion (expertises, barèmes…).

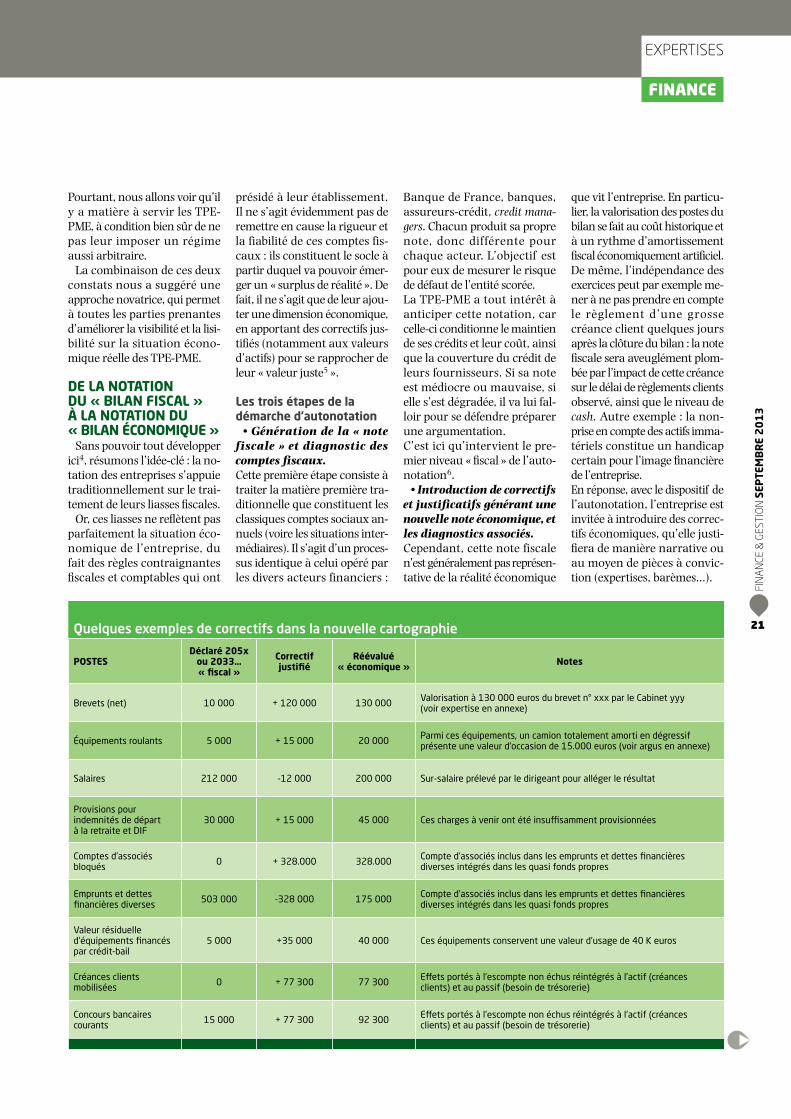

Quelques exemples de correctifs dans la nouvelle cartographie

postesDéclaré 205x

ou 2033…« fiscal »

correctifjustifié

Réévalué« économique » notes

brevets (net) 10 000 + 120 000 130 000 Valorisation à 130 000 euros du brevet n° xxx par le Cabinet yyy (voir expertise en annexe)

équipements roulants 5 000 + 15 000 20 000 Parmi ces équipements, un camion totalement amorti en dégressif présente une valeur d’occasion de 15.000 euros (voir argus en annexe)

Salaires 212 000 -12 000 200 000 Sur-salaire prélevé par le dirigeant pour alléger le résultat

Provisions pour indemnités de départ à la retraite et dIF

30 000 + 15 000 45 000 Ces charges à venir ont été insuffisamment provisionnées

Comptes d’associés bloqués 0 + 328.000 328.000 Compte d’associés inclus dans les emprunts et dettes financières

diverses intégrés dans les quasi fonds propres

Emprunts et dettes financières diverses 503 000 -328 000 175 000 Compte d’associés inclus dans les emprunts et dettes financières

diverses intégrés dans les quasi fonds propres

Valeur résiduelle d’équipements financés par crédit-bail

5 000 +35 000 40 000 Ces équipements conservent une valeur d’usage de 40 K euros

Créances clients mobilisées 0 + 77 300 77 300 Effets portés à l’escompte non échus réintégrés à l’actif (créances

clients) et au passif (besoin de trésorerie)

Concours bancaires courants 15 000 + 77 300 92 300 Effets portés à l’escompte non échus réintégrés à l’actif (créances

clients) et au passif (besoin de trésorerie)

Fin

an

ce &

ges

tio

n s

epte

mb

re

20

13

21

EXPERTISES

FINANCE

Dès lors, la variation de la notation, même faible, est susceptible de l’amener dans une zone d’acceptabilité la ren-dant plus facilement éligible aux crédits7.

• Validation éventuelle par un expert indépendant.Cette nouvelle présentation peut légitimement susciter une certaine méfiance chez le lec-teur des comptes. Pour le ras-surer, l’entreprise pourra faire valider l’ensemble du dossier par un expert indépendant, qui une fois levées ses éventuelles réserves, pourra engager sa responsabilité sur une « assu-rance modérée »8 de la cohé-rence et du réalisme des correc-tifs et de leurs justificatifs.

un format de présentation pour une création et une lecture facilitées

Autre constat ne plaidant pas en faveur des IFRS : les rapports annuels de sociétés cotées (et donc qui en respectent les normes) font apparaître dans les premières pages les tableaux classiques (bilans, comptes de résultats et autres) à la juste valeur, ayant donc déjà intégré les retraitements requis par les normes. Pour connaître les montants et justifications des correctifs et retraitements, le lecteur doit les rechercher dans le maquis de volumineuses annexes, sans d’ailleurs être certain de pouvoir trouver une réponse claire à cette quête pourtant légitime.

Pour résoudre ce problème, nous proposons le schéma très simple suivant :

• Premier principe : l’affi-chage sur une même ligne de la valeur avant correctif, du correc-tif, et enfin de la valeur corrigée. Ce format (cf. tableau « Quelques exemples de correctifs dans la nou-velle cartographie », page précé-dente) permet au lecteur de per-cevoir directement le poids relatif du correctif par rapport à la valeur fiscale déclarée, et d’apprécier à la fois sa crédibilité

et l’ampleur de son impact sur le poste corrigé.Complémentairement, un ta-bleau synthétique (cf. tableau 2 « Perception de l’impact des cor-rectifs sur les grands équilibres et ratios ») permet d’apprécier l’impact de l’ensemble des cor-rectifs sur les macro-équilibres de rentabilité de l’exploitation et de structure de bilan.

• Deuxième principe : une brève explication narrative en note de bas de page.Celle-ci offre une explication qualitative de premier niveau, souvent suffisante pour éclairer les fondements du correctif, et en apprécier la pertinence tant de principe que de montant.

• Troisième principe : ad-jonction de « pièces à convic-tion » (annexes ou pièces jointes).Le cas échéant, et principale-ment lorsque le poids et l’im-pact du correctif sont significa-t i f s , l ’entrepr ise pour ra compléter ses explications par tous documents, barèmes, ar-gus ou expertises permettant

au lecteur de se faire une idée précise de la pertinence de prin-cipe et de mesure de chaque correctif.

qui va évaluer et valider les correctifs ?

Mais qui va enrichir les comptes fiscaux pour les re-hausser en comptes écono-miques ? C’est la première question qui vient à l’esprit. Et la réponse la plus évidente est : l’entreprise et son expert-comp-table ou son conseil.

Il ne s’agit pas ici de mettre en œuvre la machinerie lourde des impairment tests. Dès lors, c’est au chef d’entreprise, ac-compagné par son expert-comptable ou son conseil, d’apporter et de justifier ces correctifs. Qui mieux que lui pourrait affirmer ce que vaut réellement (valeur d’usage, de marché) son camion totale-ment amorti au bilan, par exemple ?

Pour plus de confiance, une validation par un expert indé-pendant est possible.

Le formalisme proposé, s’il est correctement documenté, doit en principe suffire à éclairer le l e c t e u r e t e m p o r t e r s a confiance si les correctifs sont emprunts de réalisme. Cepen-dant, il peut arriver que les enjeux soient importants, que les partenaires financiers soient méfiants, que certaines rééva-luations apparaissent surpre-nantes. La TPE-PME peut alors faire appel à des experts spécia-lisés (immobilier, propriété in-dustrielle, RH…) pour attester de certaines valorisations, et éventuellement à un expert indépendant (comme évoqué précédemment) qui pourra valider l’ensemble du dossier.

à qui pRofite l’autonotation ?

On l’aura compris, les sugges-tions de cet article peuvent pré-senter aux yeux de certains un caractère iconoclaste, suscep-tible de bousculer des habitudes bien installées.

Certains banquiers ou assu-reurs-crédit pourraient avoir

Perception de l’impact des correctifs sur les grands équilibres et ratios

postesDéclaré 205x

ou 2033…« fiscal »

correctifs Réévalué« économique » pourcentage

bilan % du bilan

Total du bilan

Total des correctifs Actifs

Total des correctifs Passifs

Produits d’exploitation % des produits d’exploitation

Produits d’exploitation

Total des correctifs produits - charges

Résultat

Structure de bilan % du bilan

Fonds de roulement

Fin

an

ce &

ges

tio

n s