palestra: sped ecf- escrita contábil fiscal regulamentada pela · sped- ecf-escrita contábil...

TRANSCRIPT

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 1

Página 1 de 17

Palestra:

SPED ECF-

Escrita Contábil Fiscal

Regulamentada pela:

Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.353 de 30.04.2013

Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.422 de 19.12.2013

Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.489 de 13.08.2014

Ato Declaratório Executivo Cofis

Ato Declaratório Executivo Cofis nº 98 de 20 de dezembro de 2013

Manual versão de Setembro de 2014

Apostila de treinamento

Instrutor:

ADM Sergio Roberto da Silva

20/10/2014

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 2

Página 2 de 17

Apresentação

Cada vez mais o chamado Governo Eletrônico está aumentando sua amplitude : Inicialmente foi com a Receita Federal com a IN 63/95 e depois a IN 86/95 Depois foi a vez dos Estados com o Convênio 57/95 Em 2003 foi a vez do INSS solicitar informações em meio magnético Em 2006: um passo muito importante foi dado quando o assunto é Escrita Fiscal Digital-EFD Em 2009 o governo lançou a IN RFB 989/09 anunciando a criação do e-Lalur Em 2013 decidiu ampliar e incorporar também os dados da DIPJ com a N RFB 1.353/13 Nesta Apostila de Treinamento, trata desta temática com a legislação atualizada Estamos a disposição para eventuais dúvidas Sergio Roberto da Silva Especialista em Auditoria Eletrônica Telefone: 11-55993133 E-mail : [email protected]

Sobre o instrutor:

Sérgio Roberto da Silva - Mestre em Ciências Contábeis pela FECAP-SP, Bacharel em

Administração de Sistemas de Informações pela Universidade São Judas Tadeu-SP e

MBA em Sistemas de Gestão Integrados - PUC/PR. Pós-Graduado em Contabilidade

Tributária pela USJT. Atua há 9 anos no atendimento a Auditorias e Fiscalizações em

Meio Eletrônico. Possui longa experiência em empresas de todos os portes.

Atualmente assessora grandes empresas fazendo a Auditoria preventiva e

acompanhando intimações.

OS direitos autorais dessa obra são exclusivos do instrutor. Esta obra é protegida pelo conteúdo da Lei

5.988 de 14/12/1973, ficando os infratores sujeitos às penalidades previstas nos artigos 184 e 186 do

Código Penal. É proibida a reprodução total ou parcial, inclusive a produção de apostila com base neste

material, por qualquer forma ou meio, ainda que através de processo xerográfico, de fotocópias ou de

gravação, sem a prévia autorização do titular dos direitos autorais.

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 3

Página 3 de 17

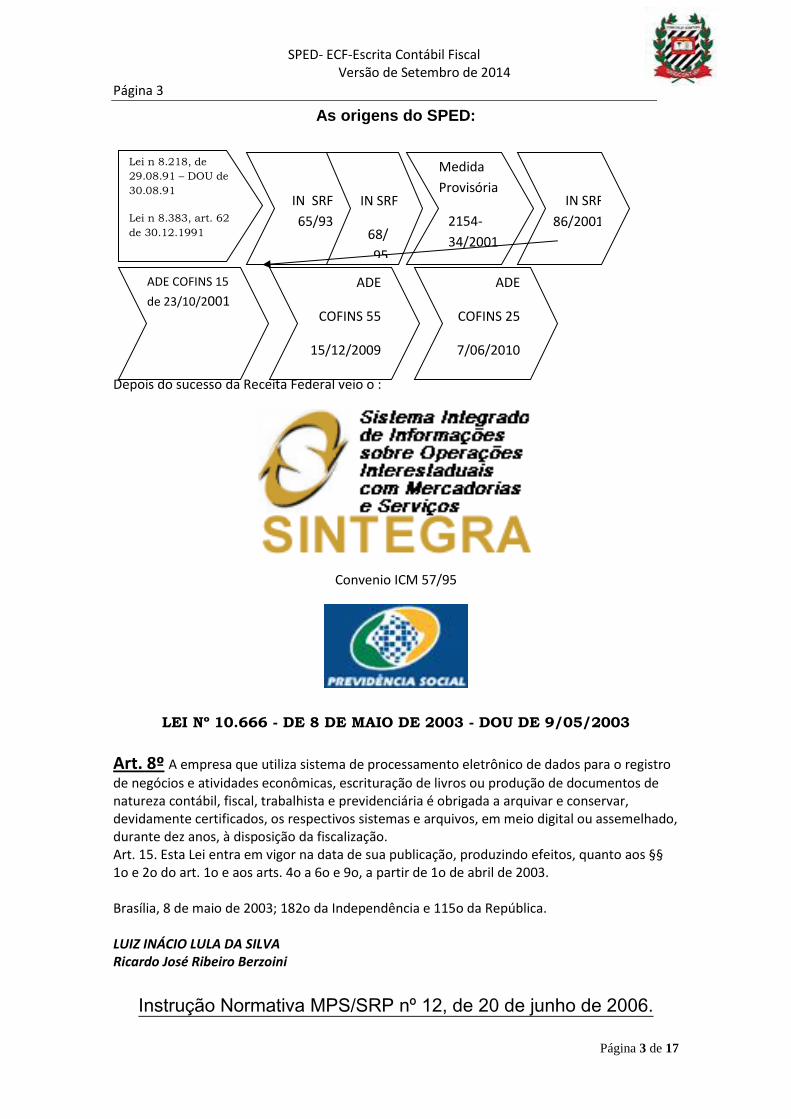

As origens do SPED:

Depois do sucesso da Receita Federal veio o :

Convenio ICM 57/95

LEI Nº 10.666 - DE 8 DE MAIO DE 2003 - DOU DE 9/05/2003

Art. 8º A empresa que utiliza sistema de processamento eletrônico de dados para o registro

de negócios e atividades econômicas, escrituração de livros ou produção de documentos de natureza contábil, fiscal, trabalhista e previdenciária é obrigada a arquivar e conservar, devidamente certificados, os respectivos sistemas e arquivos, em meio digital ou assemelhado, durante dez anos, à disposição da fiscalização. Art. 15. Esta Lei entra em vigor na data de sua publicação, produzindo efeitos, quanto aos §§ 1o e 2o do art. 1o e aos arts. 4o a 6o e 9o, a partir de 1o de abril de 2003. Brasília, 8 de maio de 2003; 182o da Independência e 115o da República. LUIZ INÁCIO LULA DA SILVA Ricardo José Ribeiro Berzoini

Instrução Normativa MPS/SRP nº 12, de 20 de junho de 2006.

Lei n 8.218, de

29.08.91 – DOU de

30.08.91

Lei n 8.383, art. 62

de 30.12.1991

IN SRF

65/93

IN SRF

68/

95

Medida

Provisória

2154-

34/2001

IN SRF

86/2001

ADE COFINS 15

de 23/10/2001

ADE

COFINS 55

15/12/2009

ADE

COFINS 25

7/06/2010

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 4

Página 4 de 17

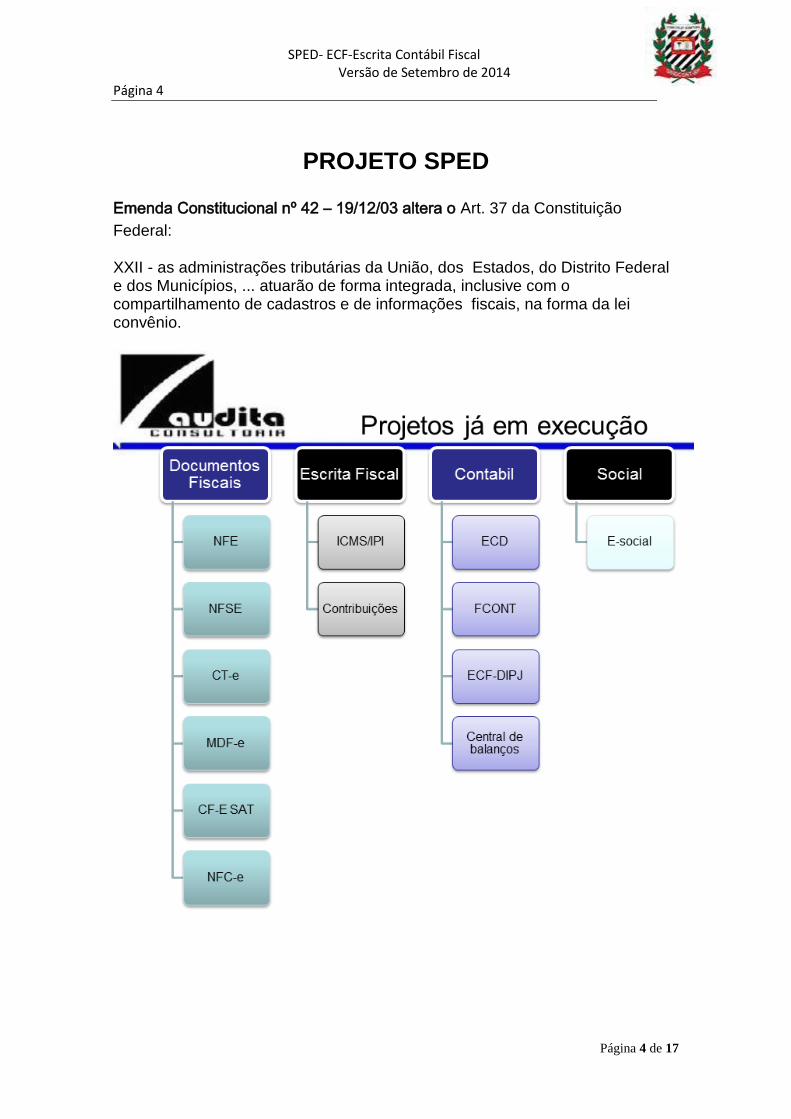

PROJETO SPED

Emenda Constitucional nº 42 – 19/12/03 altera o Art. 37 da Constituição

Federal:

XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, ... atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei convênio.

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 5

Página 5 de 17

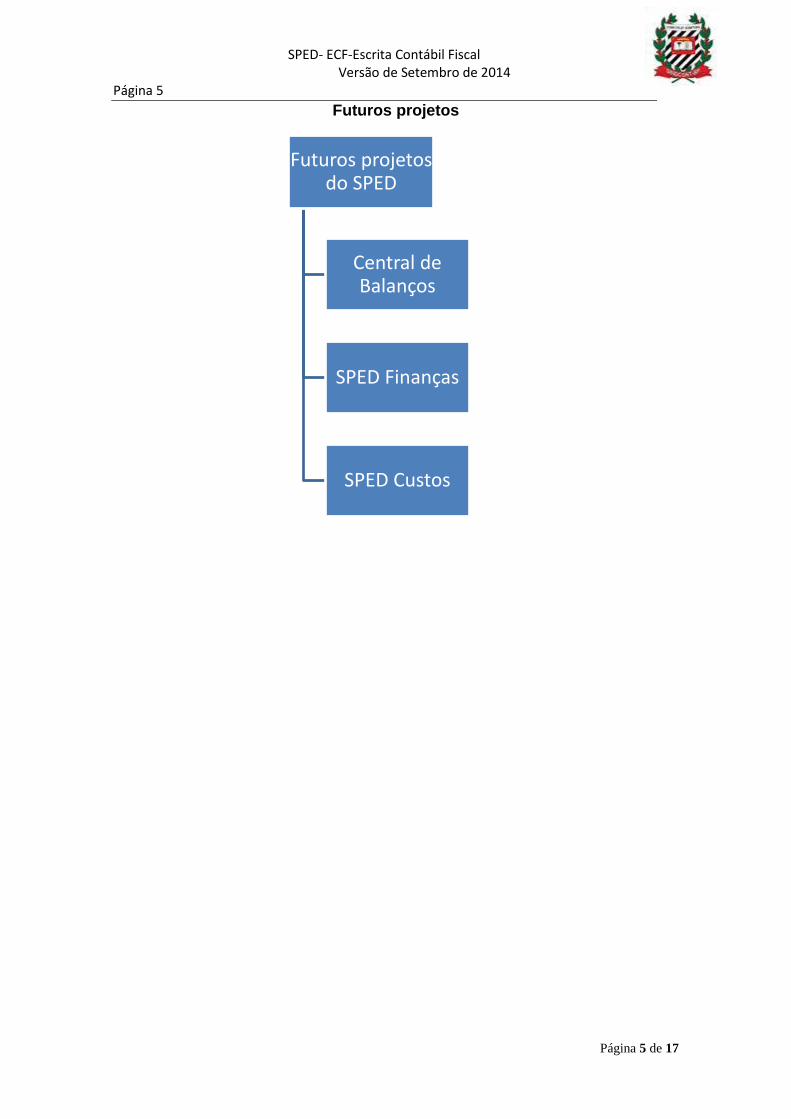

Futuros projetos

Futuros projetos

do SPED

Central de Balanços

SPED Finanças

SPED Custos

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 6

Página 6 de 17

SPED-DECRETO Nº 6.022, DE 22 DE JANEIRO DE 2007.

Institui o Sistema Público de Escrituração Digital - SPED.

Alterado pelo Decreto nº 7.979, de 8 de abril de 2013

O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, inciso IV, da Constituição, e considerando o disposto no art. 37, inciso XXII, da Constituição, nos arts. 10 e 11 da Medida Provisória no 2.200-2, de 24 de agosto de 2001, e nos arts. 219, 1.179 e 1.180 da Lei no 10.406, de 10 de janeiro de 2002,

DECRETA: Art. 1o Fica instituído o Sistema Público de Escrituração Digital - SPED.

Art. 2º O SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. (Redação dada pelo Decreto nº 7.979, de 8 de abril de 2013)

§ 1º Os livros e documentos de que trata o caput serão emitidos em forma eletrônica, observado o disposto na Medida Provisória n o 2.200-2, de 24 de agosto de 2001.§

§ 2º O disposto no caput não dispensa o empresário e as pessoas jurídicas, inclusive imunes ou isentas, de manter sob sua guarda e responsabilidade os livros e documentos na forma e prazos previstos na legislação aplicável. (Redação dada pelo Decreto nº 7.979, de 8 de abril de 2013)

Art. 3o São usuários do SPED: I - a Secretaria da Receita Federal do Ministério da Fazenda; II - as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante

convênio celebrado com a Secretaria da Receita Federal; e III - os órgãos e as entidades da administração pública federal direta e indireta que tenham

atribuição legal de regulação, normatização, controle e fiscalização dos empresários e das pessoas jurídicas, inclusive imunes ou isentas. (Redação dada pelo Decreto nº 7.979, de 8 de abril de 2013)

§ 1o Os usuários de que trata o caput, no âmbito de suas respectivas competências, deverão

estabelecer a obrigatoriedade, periodicidade e prazos de apresentação dos livros e documentos, por eles exigidos, por intermédio do SPED.

§ 2o Os atos administrativos expedidos em observância ao disposto no § 1º deverão ser implementados no SPED concomitantemente com a entrada em vigor desses atos.

§ 3o O disposto no § 1o não exclui a competência dos usuários ali mencionados de exigir, a qualquer tempo, informações adicionais necessárias ao desempenho de suas atribuições.

Art. 4o O acesso às informações armazenadas no SPED deverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

Parágrafo único. O acesso previsto no caput também será possível aos empresários e às pessoas jurídicas, inclusive imunes ou isentas, em relação às informações por eles transmitidas ao SPED. (Redação dada pelo Decreto nº 7.979, de 8 de abril de 2013)

Art. 5o O SPED será administrado pela Secretaria da Receita Federal com a participação de representantes indicados pelos usuários de que tratam os incisos II e III do art. 3o.

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 7

Página 7 de 17

§ 1o Os usuários do SPED, com vistas a atender o disposto no § 2o do art. 3o, e previamente à edição de seus atos administrativos, deverão articular-se com a Secretaria da Receita Federal por intermédio de seu representante.

§ 2º A Secretaria da Receita Federal do Brasil do Ministério da Fazenda poderá solicitar a participação de representantes dos empresários, das pessoas jurídicas, inclusive imunes ou isentas, e de entidades de âmbito nacional representativas dos profissionais da área contábil, nas atividades relacionadas ao SPED. (Redação dada pelo Decreto nº 7.979, de 8 de abril de 2013)

Art. 6o Compete à Secretaria da Receita Federal: I - adotar as medidas necessárias para viabilizar a implantação e o funcionamento do SPED; II - coordenar as atividades relacionadas ao SPED; III - compatibilizar as necessidades dos usuários do SPED; e IV - estabelecer a política de segurança e de acesso às informações armazenadas no SPED,

observado o disposto no art. 4o. Art. 7o O SPED manterá, ainda, funcionalidades de uso exclusivo dos órgãos de registro para as

atividades de autenticação de livros mercantis. Art. 8o A Secretaria da Receita Federal e os órgãos a que se refere o inciso III do art. 3o expedirão,

em suas respectivas áreas de atuação, normas complementares ao cumprimento do disposto neste Decreto.

§ 1o As normas de que trata o caput relacionadas a leiautes e prazos de apresentação de informações contábeis serão editadas após consulta e, quando couber, anuência dos usuários do SPED.

§ 2o Em relação às informações de natureza fiscal de interesse comum, os leiautes e prazos de apresentação serão estabelecidos mediante convênio celebrado entre a Secretaria da Receita Federal e os usuários de que trata o inciso II do art. 3°.

Art. 9o Este Decreto entra em vigor na data de sua publicação. Brasília, 22 de janeiro de 2007; 186º da Independência e 119º da República.

LUIZ INÁCIO LULA DA SILVA Bernard Appy

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 8

Página 8 de 17

IN RFB 1.422/13 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.422 de 19.12.2013

D.O.U.: 20.12.2013

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

que lhe conferem os incisos III e XXVI do art. 280 do Regimento Interno da

Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de

14 de maio de 2012, e tendo em vista o disposto na Lei nº 6.404, de 15 de

dezembro de 1976, no inciso I e nos §§ 2º e 3º do art. 8º do Decreto-Lei nº

1.598, de 26 de dezembro de 1977, e nos arts. 15 a 17 e 24 da Lei nº 11.941,

de 27 de maio de 2009, resolve: (Redação dada pela Instrução Normativa RFB

nº 1.489, de 13 de agosto de 2014)

Resolve:

Art. 1ºA partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive

as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de

forma centralizada pela matriz.

§ 1º No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades

em Conta de Participação (SCP), a ECF deverá ser transmitida

separadamente, para cada SCP, além da transmissão da ECF da sócia

ostensiva.

§ 2º A obrigatoriedade a que se refere este artigo não se aplica:

I - às pessoas jurídicas optantes pelo Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e

Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei

Complementar nº 123, de 14 de dezembro de 2006;

II - aos órgãos públicos, às autarquias e às fundações públicas; e

III - às pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº

1.306, de 27 de dezembro de 2012.

Art. 2ºO sujeito passivo deverá informar, na ECF, todas as operações que

influenciem a composição da base de cálculo e o valor devido do Imposto

sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o

Lucro Líquido (CSLL), especialmente quanto:

Dispõe sobre a Escrituração Contábil

Fiscal (ECF).

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 9

Página 9 de 17

I - à recuperação do plano de contas contábil e saldos das contas, para

pessoas jurídicas obrigadas a entregar a Escrituração Contábil Digital

(ECD) relativa ao mesmo período da ECF;

II - à recuperação de saldos finais da ECF do período imediatamente anterior,

quando aplicável;

III - à associação das contas do plano de contas contábil recuperado da ECD

com plano de contas referencial, definido pela Coordenação-Geral de

Fiscalização (Cofis), por meio de Ato Declaratório Executivo (ADE);

IV - ao detalhamento dos ajustes do lucro líquido na apuração do Lucro Real,

mediante tabela de adições e exclusões definida pela Cofis, por meio de

Ato Declaratório Executivo;

V - ao detalhamento dos ajustes da base de cálculo da CSLL, mediante tabela

de adições e exclusões definida pela Cofis, por meio de Ato Declaratório

Executivo;

VI - aos registros de controle de todos os valores a excluir, adicionar ou

compensar em exercícios subsequentes, inclusive prejuízo fiscal e base

de cálculo negativa da CSLL; e

VII - aos registros, lançamentos e ajustes que forem necessários para a

observância de preceitos da lei tributária relativos à determinação do

lucro real e da base de cálculo da CSLL, quando não devam, por sua

natureza exclusivamente fiscal, constar da escrituração comercial, ou

sejam diferentes dos lançamentos dessa escrituração.

Art. 3ºA ECF será transmitida anualmente ao Sistema Público de Escrituração

Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao ano-

calendário a que se refira.

§ 1º A ECF deverá ser assinada digitalmente mediante utilização de certificado

digital válido.

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 10

Página 10 de 17

§ 2º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a

ECF deverá ser entregue pelas pessoas jurídicas extintas, cindidas,

fusionadas, incorporadas e incorporadoras, até o último dia útil do mês

subsequente ao do evento.

§ 3º A obrigatoriedade de entrega da ECF, na forma prevista no § 2º, não se

aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora

e incorporada, estejam sob o mesmo controle societário desde o ano-

calendário anterior ao do evento.

§ 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação,

ocorrido de janeiro a maio junho do ano-calendário, o prazo de que trata o § 2º

será até o último dia útil do mês de julho do referido ano, mesmo prazo da ECF

para situações normais relativas ao ano-calendário anterior.

§ 5º O prazo para entrega da ECF será encerrado às 23h59min59s (vinte e três

horas, cinquenta e nove minutos e cinqüenta e nove segundos), horário de

Brasília, do último dia fixado para entrega da escrituração.

Art. 4ºO Manual de Orientação do Leiaute da ECF, contendo informações de

leiaute do arquivo de importação, regras de validação aplicáveis aos campos,

registros e arquivos, tabelas de códigos utilizadas e regras de retificação da

ECF, será divulgado pela Cofis por meio de Ato Declaratório Executivo

publicado no Diário Oficial da União (DOU).

Art. 5º As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos

a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do

Lucro Real (Lalur) em meio físico e da entrega da Declaração de Informações

Econômico-Fiscais da Pessoa Jurídica (DIPJ). (Redação dada pela Instrução

Normativa RFB nº 1.489, de 13 de agosto de 2014)

Art. 6º A não apresentação da ECF pelos contribuintes que apuram o Imposto

sobre a Renda da Pessoa Jurídica pela sistemática do Lucro Real, nos prazos

fixados no art. 2º, ou a sua apresentação com incorreções ou omissões,

acarretará a aplicação, ao infrator, das multas previstas no art. 8º-A da Lei

12.973, de 13 de maio de 2014. (Redação dada pela Instrução Normativa RFB

nº 1.489, de 13 de agosto de 2014)

=======================================================

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 11

Página 11 de 17

Comentários do Instrutor:

"Art. 8o-A. O sujeito passivo que deixar de apresentar o livro de que trata o

inciso I do caput do art. 8o, nos prazos fixados no ato normativo a que se

refere o seu § 3o, ou que o apresentar com inexatidões, incorreções ou

omissões, fica sujeito às seguintes multas:

I - equivalente a 0,25% (vinte e cinco centésimos por cento), por mês-

calendário ou fração, do lucro líquido antes do Imposto de Renda da pessoa

jurídica e da Contribuição Social sobre o Lucro Líquido, no período a que se

refere a apuração, limitada a 10% (dez por cento) relativamente às pessoas

jurídicas que deixarem de apresentar ou apresentarem em atraso o livro; e

II - 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor

omitido, inexato ou incorreto.

§ 1o A multa de que trata o inciso I do caput será limitada em:

I - R$ 100.000,00 (cem mil reais) para as pessoas jurídicas que no ano-

calendário anterior tiverem auferido receita bruta total, igual ou inferior a R$

3.600.000,00 (três milhões e seiscentos mil reais);

II - R$ 5.000.000,00 (cinco milhões de reais) para as pessoas jurídicas que

não se enquadrarem na hipótese de que trata o inciso I deste parágrafo.

§ 2o A multa de que trata o inciso I do caput será reduzida:

I - em 90% (noventa por cento), quando o livro for apresentado em até 30

(trinta) dias após o prazo;

II - em 75% (setenta e cinco por cento), quando o livro for apresentado em

até 60 (sessenta) dias após o prazo;

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 12

Página 12 de 17

III - à metade, quando o livro for apresentado depois do prazo, mas antes de

qualquer procedimento de ofício; e

IV - em 25% (vinte e cinco por cento), se houver a apresentação do livro no

prazo fixado em intimação.

§ 3o A multa de que trata o inciso II do caput:

I - não será devida se o sujeito passivo corrigir as inexatidões, incorreções

ou omissões antes de iniciado qualquer procedimento de ofício; e

II - será reduzida em 50% (cinquenta por cento) se forem corrigidas as

inexatidões, incorreções ou omissões no prazo fixado em intimação.

§ 4o Quando não houver lucro líquido, antes do Imposto de Renda e da

Contribuição Social, no período de apuração a que se refere a escrituração,

deverá ser utilizado o lucro líquido, antes do Imposto de Renda e da

Contribuição Social do último período de apuração informado, atualizado

pela taxa referencial do Sistema Especial de Liquidação e de Custódia -

Selic, até o termo final de encerramento do período a que se refere a

escrituração.

§ 5o Sem prejuízo das penalidades previstas neste artigo, aplica-se o

disposto no art. 47 da Lei no 8.981, de 20 de janeiro de 1995, à pessoa

jurídica que não escriturar o livro de que trata o inciso I do caput do art. 8o

da presente Lei de acordo com as disposições da legislação tributária."

Parágrafo único. A não apresentação da ECF pelos contribuintes que apuram o

Imposto sobre a Renda da Pessoa Jurídica, por qualquer sistemática que não o

Lucro Real, nos prazos fixados no art. 2º, ou a sua apresentação com

incorreções ou omissões, acarretará a aplicação, ao infrator, das multas

previstas no art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de

2001. (Incluído pela Instrução Normativa RFB nº 1.489, de 13 de agosto de

2014)

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 13

Página 13 de 17

Comentários do instrutor art. 57 da Medida Provisória nº 2.158-35, de 24 de

agosto de 2001:

Art. 57.O sujeito passivo que deixar de cumprir as obrigações acessórias

exigidas nos termos do art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, ou

que as cumprir com incorreções ou omissões será intimado para cumpri-las ou

para prestar esclarecimentos relativos a elas nos prazos estipulados pela

Secretaria da Receita Federal do Brasil e sujeitar-se-á às seguintes multas:

A redação do caput deste artigo foi dada pelo artigo 57 da Lei nº 12.873 de

24.10.2013 Redação Anterior: "Art. 57. O sujeito passivo que deixar de

apresentar nos prazos fixados declaração, demonstrativo ou escrituração digital

exigidos nos termos do art. 16 da Lei nº 9.779, de janeiro de 1999, ou que os

apresentar com incorreções ou omissões será intimado para apresentá-los ou

para prestar esclarecimentos nos prazos estipulados pela Secretaria da Receita

Federal do Brasil e sujeitar-se-á às seguintes multas:"

I - por apresentação extemporânea:

a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às

pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou

isentas ou que, na última declaração apresentada, tenham apurado lucro

presumido ou pelo Simples Nacional;

A redação do caput deste artigo foi dada pelo artigo 57 da Lei nº 12.873 de

24.10.2013

Redação Anterior: "Art. 57. O sujeito passivo que deixar de apresentar nos prazos fixados

declaração, demonstrativo ou escrituração digital exigidos nos termos do art. 16 da Lei nº

9.779, de janeiro de 1999, ou que os apresentar com incorreções ou omissões será

intimado para apresentá-los ou para prestar esclarecimentos nos prazos estipulados pela

Secretaria da Receita Federal do Brasil e sujeitar-se-á às seguintes multas:"

I - por apresentação extemporânea:

a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às

pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou

isentas ou que, na última declaração apresentada, tenham apurado lucro

presumido ou pelo Simples Nacional;

A redação desta alínea foi dada peloartigo 57 da Lei nº 12.873 de

24.10.2013

Redação Anterior: "a) R$ 500,00 (quinhentos reais) por mês-calendário ou

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 14

Página 14 de 17

fração, relativamente às pessoas jurídicas que, na última declaração

apresentada, tenham apurado lucro presumido;"

b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração,

relativamente às demais pessoas jurídicas;

A redação desta alínea foi dada peloartigo 57 da Lei nº 12.873 de

24.10.2013.

Redação Anterior: "b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário

ou fração, relativamente às pessoas jurídicas que, na última declaração

apresentada, tenham apurado lucro real ou tenham optado pelo

autoarbitramento;"

c) R$ 100,00 (cem reais) por mês-calendário ou fração, relativamente às

pessoas físicas;

Esta alínea foi inserida pelo artigo 57 da Lei nº 12.873 de 24.10.2013.

II - por não cumprimento à intimação da Secretaria da Receita Federal do Brasil

para cumprir obrigação acessória ou para prestar esclarecimentos nos prazos

estipulados pela autoridade fiscal: R$ 500,00 (quinhentos reais) por mês-

calendário;

A redação deste inciso foi dada peloartigo 57 da Lei nº 12.873 de 24.10.2013-

Redação Anterior: "II - por não atendimento à intimação da Secretaria da

Receita Federal do Brasil, para apresentar declaração, demonstrativo ou

escrituração digital ou para prestar esclarecimentos, nos prazos estipulados

pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias:

R$ l.000,00 (mil reais) por mês-calendário;"

III - por cumprimento de obrigação acessória com informações inexatas,

incompletas ou omitidas:

a) 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das

transações comerciais ou das operações financeiras, próprias da pessoa

jurídica ou de terceiros em relação aos quais seja responsável tributário,

no caso de informação omitida, inexata ou incompleta;

b) 1,5% (um inteiro e cinco décimos por cento), não inferior a R$ 50,00

(cinquenta reais), do valor das transações comerciais ou das operações

financeiras, próprias da pessoa física ou de terceiros em relação aos

quais seja responsável tributário, no caso de informação omitida, inexata

ou incompleta.

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 15

Página 15 de 17

A redação deste inciso foi dada peloartigo 57 da Lei nº 12.873 de

24.10.2013:Redação Anterior: "III - por apresentar declaração, demonstrativo

ou escrituração digital com informações inexatas, incompletas ou omitidas:

0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o

faturamento do mês anterior ao da entrega da declaração, demonstrativo ou

escrituração equivocada, assim entendido como a receita decorrente das

vendas de mercadorias e serviços."

§ 1º Na hipótese de pessoa jurídica optante pelo Simples Nacional, os valores

e o percentual referidos nos incisos II e III deste artigo serão reduzidos em 70%

(setenta por cento).

§ 2º Para fins do disposto no inciso I, em relação às pessoas jurídicas que, na

última declaração, tenham utilizado mais de uma forma de apuração do lucro,

ou tenham realizado algum evento de reorganização societária, deverá ser

aplicada a multa de que trata a alínea b do inciso I do caput.

§ 3º A multa prevista no inciso I do caput será reduzida à metade, quando a

obrigação acessória for cumprida antes de qualquer procedimento de ofício.

A redação deste parágrafo foi dada pelo artigo 57 da Lei nº 12.873 de

24.10.2013Redação Anterior: "§ 3º A multa prevista no inciso I será reduzida à

metade, quando a declaração, demonstrativo ou escrituração digital for

apresentado após o prazo, mas antes de qualquer procedimento de ofício."

§ 4º Na hipótese de pessoa jurídica de direito público, serão aplicadas as

multas previstas na alínea a do inciso I, no inciso II e na alínea b do inciso III.

Este parágrafo foi inserido pelo artigo 57 da Lei nº 12.873 de

24.10.2013-A redação deste artigo foi dada pelo artigo 8º da Lei nº

12.766 de 27.12.2012-Redação Anterior: "Art. 57. O

descumprimento das obrigações acessórias exigidas nos termos

do art. 16 da Lei nº 9.779, de 1999, acarretará a aplicação das

seguintes penalidades:

I - R$ 5.000,00 (cinco mil reais) por mês-calendário, relativamente

às pessoas jurídicas que deixarem de fornecer, nos prazos

estabelecidos, as informações ou esclarecimentos solicitados;

II - cinco por cento, não inferior a R$ 100,00 (cem reais), do valor

das transações comerciais ou das operações financeiras, próprias

da pessoa jurídica ou de terceiros em relação aos quais seja

responsável tributário, no caso de informação omitida, inexata ou

incompleta.

Parágrafo único. Na hipótese de pessoa jurídica optante pelo

SIMPLES, os valores e o percentual referidos neste artigo serão

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 16

Página 16 de 17

reduzidos em setenta por cento."

Art. 7ºEsta Instrução Normativa entra em vigor na data de sua publicação.

Art. 8ºFica revogada a Instrução Normativa RFB nº 1.353, de 30 de abril de

2013, e os arts. 4º,5ºe19e o inciso II do art. 21 da Instrução Normativa RFB nº

1.397, de 16 de setembro de 2013.

CARLOS ALBERTO FREITAS BARRETO

SPED- ECF-Escrita Contábil Fiscal Versão de Setembro de 2014 Página 17

Página 17 de 17

Ato Declaratório Executivo Cofis nº 98, de 20 de dezembro de

2013

DOU de 23.12.2013

Dispõe sobre o Manual de Orientação do Leiaute da Escrituração Contábil Fiscal

(ECF).

O COORDENADOR-GERAL DE FISCALIZAÇÃO, no uso da atribuição que lhe confere o art. 4º

da Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013, declara:

Art. 1º Fica aprovado o Manual de Orientação do Leiaute da Escrituração Contábil Fiscal (ECF),

constante do anexo único.

Art. 2º Este Ato Declaratório entra em vigor na data de sua publicação.

IÁGARO JUNG MARTINS

Anexo: Manual de Orientação do Leiaute da Escrituração Contábil Fiscal (ECF) Disponível para download

em:http://www1.receita.fazenda.gov.br/sistemas/ecf/legislacao.htm