panorama actual de la contratación pública colombiana · 2- contrato de prestación de servicios...

TRANSCRIPT

Panorama actual de la contratación

pública colombiana

P r o m o c i ó n d e l a c o m p e t e n c i a , n o r e s t r i c c i ó n d e l a competencia.

Lo correcto no es !porque sí!

Sino PORQUÉ NO?

Respecto de la convocatoria pública y la contratación directa

1- Régimen jurídico de la contratación estatal 2- El decreto 1510 de 2013: Una nueva forma de pensar la contratación pública. 3- Principales aspectos del decreto 1510 de 2013:

3.a Los nuevos sistemas de información del decreto: El plan anual de adquisiciones y el Secop 3.b El registro único de proponentes –Rup- 3.c El proceso de contratación de acuerdo al decreto 1510 de 2013:

Estructura del proceso de contratación: La parte sustancial:

Principio de autonomía de la voluntad: Arts. 32 y 40 de la ley 80 de 1993.

La parte procedimental:

La licitación pública La selección abreviada El concurso de méritos La contratación directa La mínima cuantía

4- Conclusiones: El futuro de la contratación estatal: ámbito jurídico y económico

Estructura normativa del sistema de compras y contratación administrativa 1- Constitución 2- Leyes 3- Decreto 4- Circulares (8) pg. 30 rend. ctas

5- Manuales y guías (10)

1- Régimen jurídico de la contratación estatal

- Debilidad en las políticas públicas en materia de contratación estatal.

- PPIA - Eficiencia opacada por la corrupción. La

contratación se volvió un asunto normativo – procedimental (estatuto anticorrupción). Utilizamos mucho t iempo en las compras para e l funcionamiento de la entidad.

- D o s c l a s e s d e c o m p r a s p ú b l i c a s : 1 - Funcionamiento de la entidad. 2- Dirigidas a la comunidad. Fines de la contratación estatal.

2- El Decreto 1510. Diagnóstico del problema

Las compras públicas se vuelven un valor

estratégico

Impacto de las políticas públicas

Dos aspectos fundamentales: 1- Un sistema: Eficiencia (mayor valor por dinero y administrativa). Se basa en resultados por el principio de eficiencia. Riesgos. Economía. Colombia Compra Ef ic ien te = ins t i tuc iona l idad de la contratación. Finalidad de la contratación estatal 2- Lo sustancial Un aspecto procedimental: Las moda l idades de se lecc ión de contratistas

1- Causales 2- Procedimientos: Subasta inversa y menor cuantía 3- Estructura del proceso de selección:

PAA Autorización Análisis económico del sector:

Ø Valor del contrato

Selección abreviada

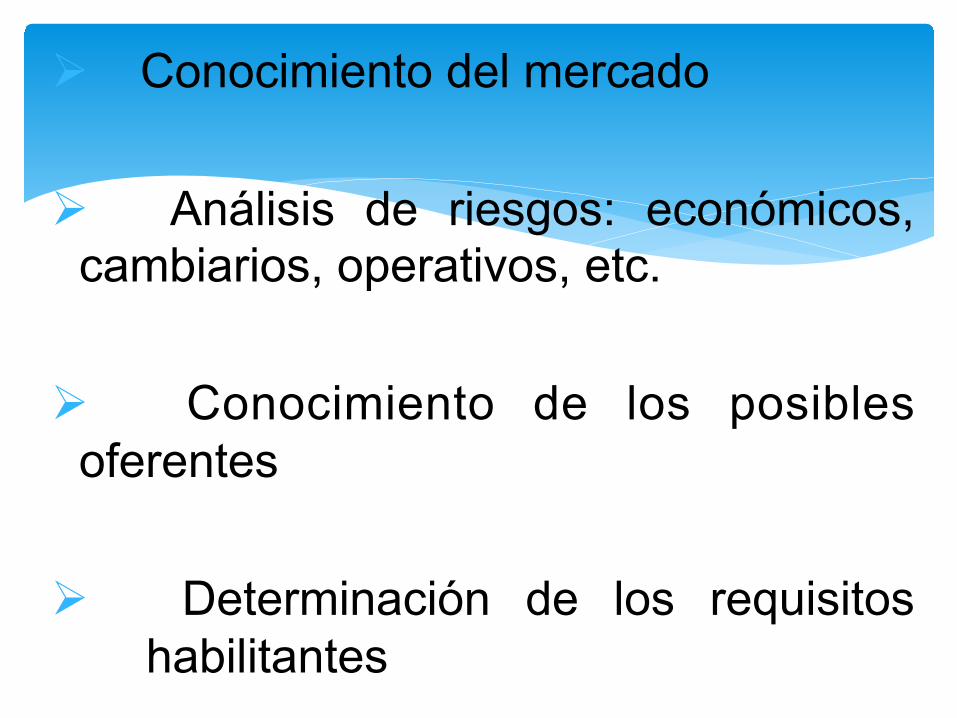

Ø Conocimiento del mercado Ø Análisis de riesgos: económicos,

cambiarios, operativos, etc.

Ø Conocimiento de los posibles oferentes

Ø Determinación de los requisitos

habilitantes

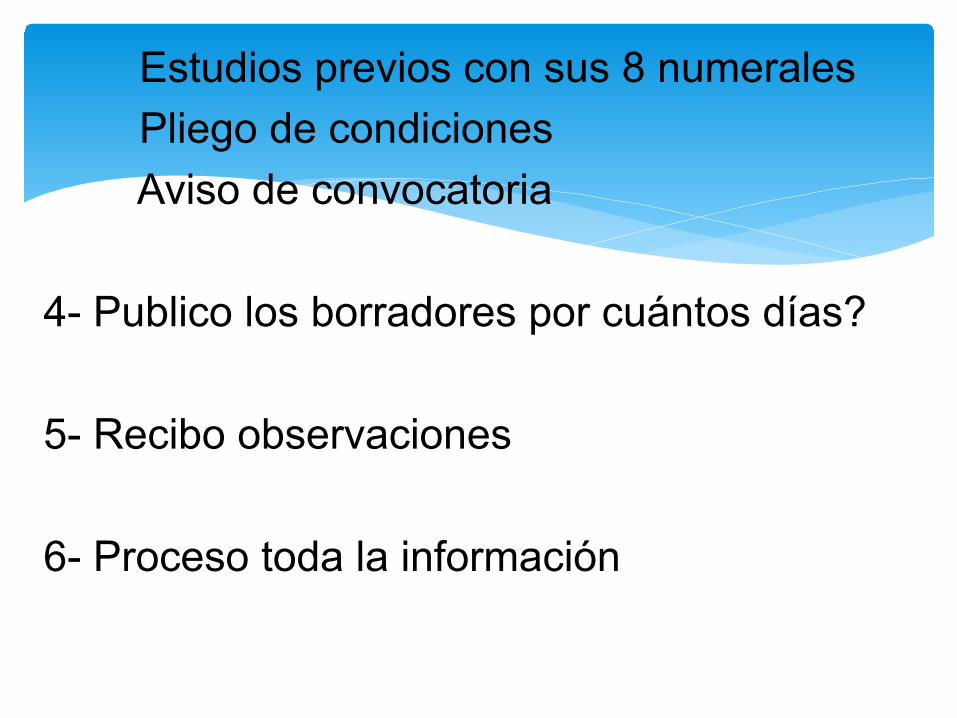

Estudios previos con sus 8 numerales Pliego de condiciones Aviso de convocatoria

4- Publico los borradores por cuántos días? 5- Recibo observaciones 6- Proceso toda la información

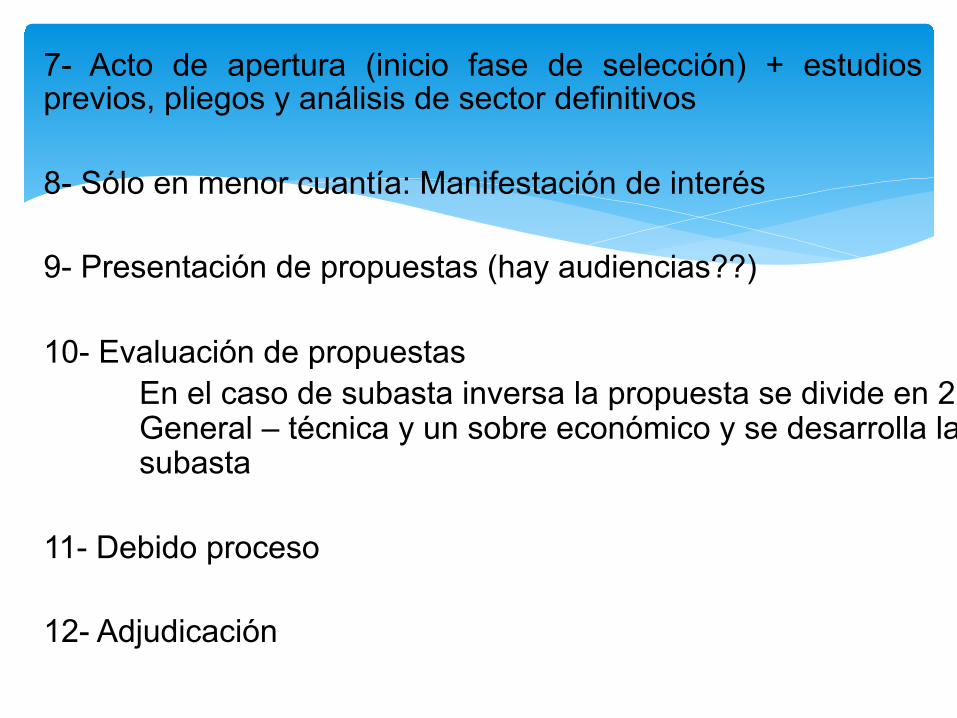

7- Acto de apertura (inicio fase de selección) + estudios previos, pliegos y análisis de sector definitivos 8- Sólo en menor cuantía: Manifestación de interés 9- Presentación de propuestas (hay audiencias??) 10- Evaluación de propuestas

En el caso de subasta inversa la propuesta se divide en 2: General – técnica y un sobre económico y se desarrolla la subasta

11- Debido proceso 12- Adjudicación

13- celebración 14- Legalización 15- Ejecución 16- Liquidación 17- Pos-liquidación

Contratación directa

Mínima cuantía

El plan de compras era

percibido como una herramienta de control

PLAN ANUAL DE ADQUISICIONES

8 Análisis económico del sector

1-‐ Economía 2-‐ Riesgos

Surgen dos grandes conceptos

Análisis económico del sector

De cuál sector?

Guía correspondiente

De analizar el mercado

Se trata de qué?

Análisis de precios Análisis de costos Ver título del decreto 1510 de 2013

Y qué es el mercado?

Y cuáles son las variables del mercado?

Y qué es la oferta?

Y la demanda?

La contratación estatal es un negocio

Desde la perspectiva legal, c o m e r c i a l , f i n a n c i e r a , organizacional, técnica y de análisis del riesgo.

Análisis del mercado

10, 11

1- Aspectos generales 2- Estudio de la oferta 3- Estudio de la demanda

Estructura del análisis

Análisis del contexto. Pg. 5

“Conjunto de circunstancias que rodean una situación y sin las cuales no se puede comprender

correctamente.”

Aspectos generales

Recordemos que esto aplica para miles de entidades del estado y para miles de clases de compras públicas, por ejemplo: el Invima, y en este sentido Colombia Compra Eficiente señala la proporcionalidad, sobre todo para nuestras compras públicas de bienes de común utilización para todas las entidades, por ejemplo el café, la papelería. Lo ideal: un solo estudio y una sola compra pública.

Si yo realizó por ejemplo una sola compra pública sin adiciones ni prórrogas, voy a tener tiempo para otros asuntos y voy combatiendo la “fritanguería”. Tendré tiempo para estudiar por ejemplo, para que la oficina jurídica en vez de estar apagando cada rato incendios, se ponga a estudiar, a investigar, en su labor preventiva. Acabar con el “yo te envío, tú me devuelves”. Trabajo en grupo. Cuántos documentos nuevos ha sacado Colombia Compra Eficiente?

El PAA

Y entonces cobra importancia

1-‐ Económico: Entorno de esta clase del sector, como ventas, variables económicas que lo afectan, v.g. tasa de cambio

2-‐ Técnico: Las condiciones técnicas y tecnológicas o tiempos de entrega

3-‐ Regulatorio: Regulación técnica, legal, tributaria, ambientales

4-‐ Otros: como el contexto ambiental o político

Contextos

1- Quién vende?: Comportamiento financiero, la colusión y el poder de negociación, no es lo mismo uno que mil. Bases de datos que ofrece la guía. Requisitos habilitantes Le estoy comprando al productor o al fabricante? 2- Dinámica del proceso: aquí se establece el precio tomando en cuenta: Producción: bajo pedido, descuentos por volumen Distribución: transporte, tiempos de entrega, pedidos de último momento, puede el contratista suministrar el bien en todos los sitios que la entidad disponga? O tiene ésta sitios se

almacenamiento? Inventario: cantidad de la materia prima o producto Qué puede incidir en los precios??

Estudio de la oferta

* Comporta un estudio de sí misma, de su contratación.

1- Cómo ha adquirido la entidad el bien o servicio anteriormente? Lo que compro es suficiente? O siempre le compró el mismo proveedor? Porqué? he pagado el precio correcto, este $ es estable, lo afecta el riesgo cambiario por ejemplo? 2 2- Cómo adquieren otras entidades estatales y las empresas privadas, (SECOP)

Estudio de la demanda

Todo lo anterior nos lleva a replantearnos nuestras compras públicas. No será que estamos perdiendo el tiempo en aspectos que en realidad no vale la pena? V.g. el tema de la prórroga de los contratos? Esto aumenta los costos de transacción. Simplificación de los volúmenes de contratación a raíz de que entró en juego un nuevo aspecto, el del análisis del sector. Organizar las compras por producto y hacer un solo estudio para el año por ejemplo. No será que estamos perdiendo el tiempo con tantas mínimas cuantías? Qué se necesita entonces en primer lugar para propiciar el cambio? VOLUNTAD ADMINISTRATIVA: compras electrónicas. El tema de los mil peros….. Comités de compras, comités de riesgos, análisis DOFA

1- Histórico de las compras realizadas

Técnicas de análisis

0

1

2

3

4

5

O sea que en contratación directa y mínima cuantía, también se hace. 1- Sustentar la decisión de porqué por contratación directa y porqué ese proveedor? El tema de los plazos, formas de entrega y pago. 2- Contrato de prestación de servicios profesionales, abogado, por ejemplo, más que indagar por el mercado, indagar por el perfil. No es necesario hacer un estudio de oferta y demanda (importante) 3- En mínima cuantía: Realmente se requiere que sea de mínima cuantía?. Grandes superficies. Qué variables tendría que medir entonces en mínima cuantía? P,C y G.

En contratación directa y mínima cuantía

1- Tamaño de la muestra, por ejemplo para determinar la liquidez o endeudamiento del sector. = confianza. Ejemplo pg. 13

2- Análisis estadístico. Media aritmética y mediana, pg. 14

3- Análisis gráfico, pg. 16, pg. 19 manual rq. hab.

Tallos y hojas. Recomendable cuando no se cuenta con una gran cantidad de datos. Útil para analizar índices como capacidad financiera. Histograma 4- Fuentes de información, pg. 18

Conceptos estadísticos

Riesgos del proceso de contratación ejecución (conmutatividad)

Riesgos

1- Proporcionales al objeto, valor, complejidad. Pg. 5

2- La promoción de la competencia es uno de los objetivos del sistema de compras públicas, por esto los requisitos habilitantes no deben ser una cortapisa. 3- Responder las preguntas. Pg. 6

Capacidad financiera: mide liquidez y endeudamiento. “Entre más fuerte sea esta relación, más riguroso debe ser el análisis de los datos para establecer los límites de los requisitos habilitantes y los indicadores previstos deben ser más exigentes.” pg. 17 manual. Por ejemplo cero anticipo.

Determinación de requisitos habilitantes

1- Qué es Colombia? 2- Qué es la contratación estatal? 3- Porqué el derecho es derecho? 4- Obligación, negocio jurídico (fuente de las obligaciones) y contrato. 5- Panorama de la contratación pública colombiana. 6- Una nueva forma de pensar. 7- Cómo contratar con el Estado Colombiano: Estructura del proceso de selección de contratistas en aplicación del decreto 1510 de 2013. (Método deductivo)

Qué hemos visto?

8- Definición de proceso de contratación 9- Definición de convocatoria pública

Pre Con Pos

PLANEACIÓN 1- PAA 2- Autorización 3- Análisis económico del sector

Riesgos Determinación de requisitos habilitantes Conocimiento de los posibles oferentes

4- Estudios previos:

PRE

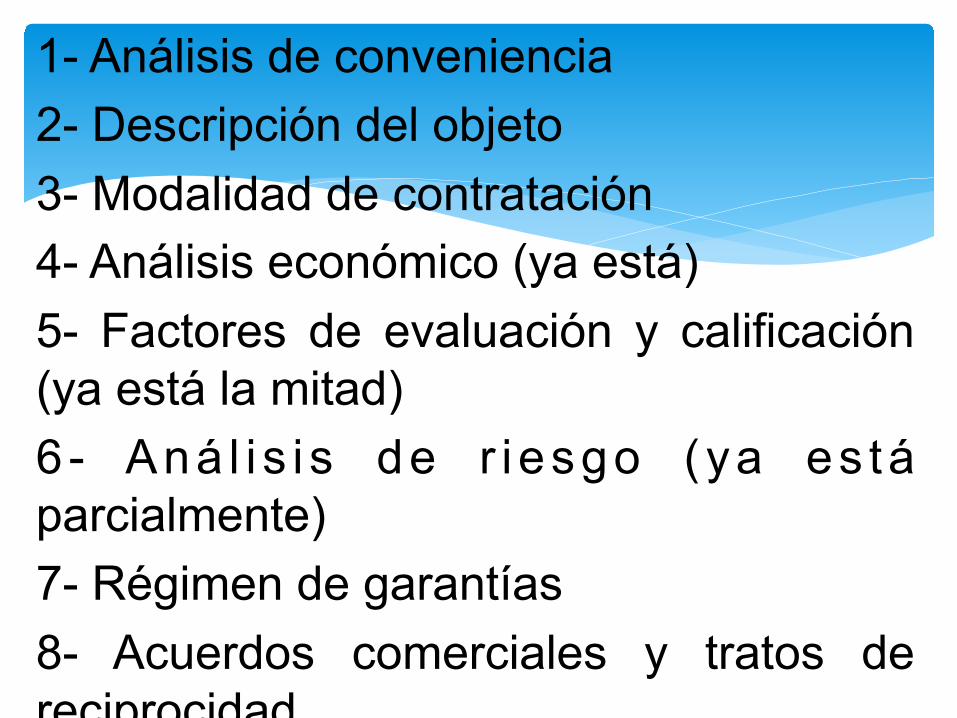

1- Análisis de conveniencia 2- Descripción del objeto 3- Modalidad de contratación 4- Análisis económico (ya está) 5- Factores de evaluación y calificación (ya está la mitad) 6 - Aná l i s i s de r i esgo (ya es tá parcialmente) 7- Régimen de garantías 8- Acuerdos comerciales y tratos de reciprocidad

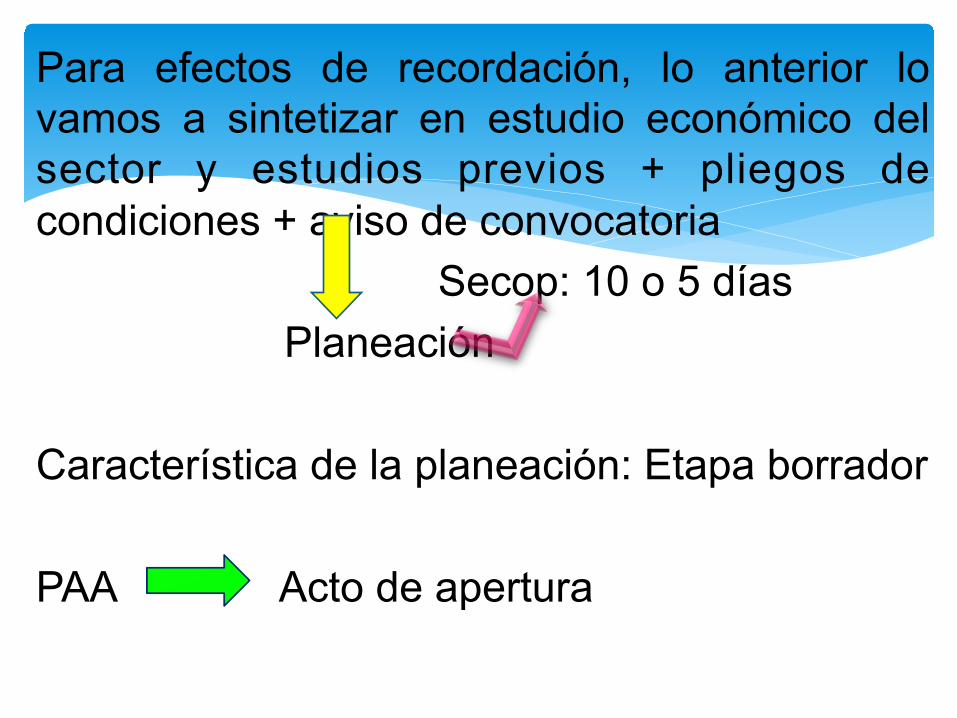

Para efectos de recordación, lo anterior lo vamos a sintetizar en estudio económico del sector y estudios previos + pliegos de condiciones + aviso de convocatoria Secop: 10 o 5 días Planeación Característica de la planeación: Etapa borrador PAA Acto de apertura

SELECCIÓN La dinámica del mundo de los negocios privados

1- Acto de apertura y publicación documentos definitivos 2- Recepción de propuestas 3- Evaluación y calificación de propuestas 4- Debido proceso, traslado de los resultados 5- Adjudicación

Característica: Rigurosa, procedimiento Va: Desde acto de apertura hasta la adjudicación

Sistema económico liberal de mercados

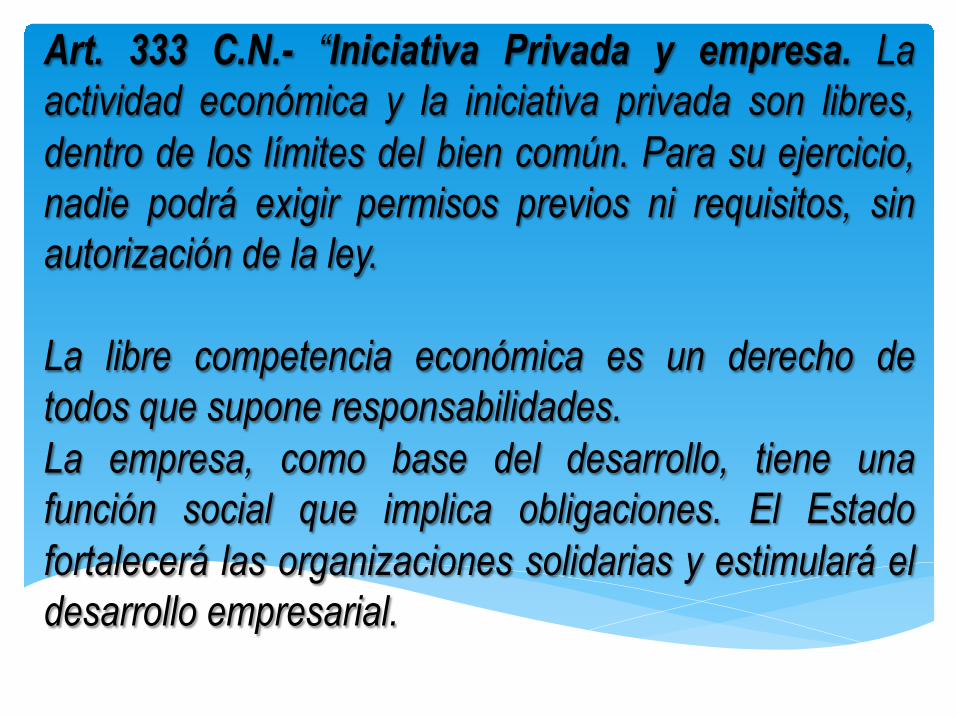

Art. 333 C.N.- “Iniciativa Privada y empresa. La actividad económica y la iniciativa privada son libres, dentro de los límites del bien común. Para su ejercicio, nadie podrá exigir permisos previos ni requisitos, sin autorización de la ley. La libre competencia económica es un derecho de todos que supone responsabilidades. La empresa, como base del desarrollo, tiene una función social que implica obligaciones. El Estado fortalecerá las organizaciones solidarias y estimulará el desarrollo empresarial.

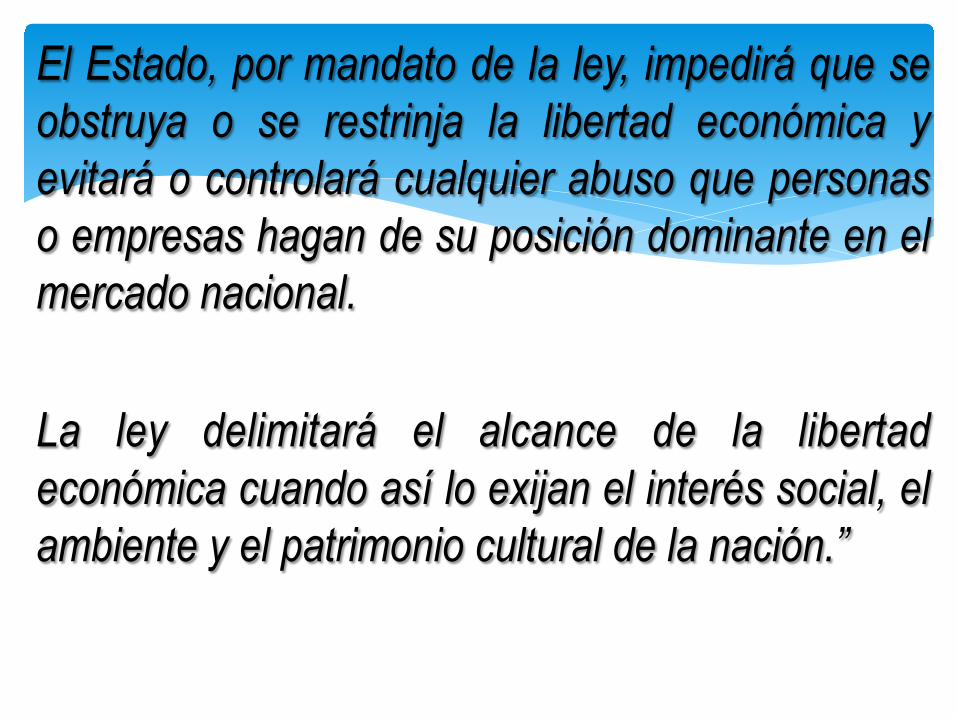

El Estado, por mandato de la ley, impedirá que se obstruya o se restrinja la libertad económica y evitará o controlará cualquier abuso que personas o empresas hagan de su posición dominante en el mercado nacional. La ley delimitará el alcance de la libertad económica cuando así lo exijan el interés social, el ambiente y el patrimonio cultural de la nación.”

Responsabilidad Fiscal

Art. 123 “ L a l e y d e t e r m i n a r á l a responsabilidad de los servidores públicos y la manera de hacerla efectiva.”

Fundamento constitucional de la responsabilidad

Penal: Art. 56 ley 80 de 1993 y estatuto anticorrupción Disciplinaria Civil Fiscal

Clases de responsabilidad

Ley 80 de 1993. Art. 53. Modificado. Ley 1474 de 2011. Art. 82. Congreso de la República. “De la responsabilidad de los consultores, interventores y asesores. Los consultores y asesores externos responderán civil, fiscal, penal y disciplinariamente tanto por el cumplimiento de las obligaciones derivadas del contrato de consultoría o asesoría, como por los hechos u omisiones que les fueren imputables y que causen daño o perjuicio a las entidades, derivados de la celebración y ejecución de los contratos respecto de los cuales hayan ejercido o ejerzan las actividades de consultoría o asesoría. Por su parte, los interventores responderán civil, fiscal, penal y disciplinariamente, tanto por el cumplimiento de las obligaciones derivadas del contrato de interventoría, como por los hechos u omisiones que les sean imputables y causen daño o perjuicio a las entidades, derivados de la celebración y ejecución de los contratos respecto de los cuales hayan ejercido o ejerzan las funciones de interventoría. Parágrafo. El Gobierno Nacional reglamentará la materia dentro de los seis (6) meses siguientes a la expedición de esta ley.”

1- Violación del régimen legal o constitucional del inhabilidades e incompatibilidades 2- Interés indebido en la celebración de contratos 3- Contratos sin el cumplimiento de los requisitos legales

Penal

Artículos 119 y 267 al 273 de la Constitución Nacional

Fundamentos constitucionales del control fiscal

“La Contraloría General de la República tiene a su cargo la vigilancia de la gestión fiscal y el c o n t r o l d e r e s u l t a d o d e l a administración.”

Artículo 119 de la Constitución Nacional

Ley 80 de 1993. Art. 65. ”De la intervención de las autoridades que ejercen control fiscal. La intervención de las autoridades de control fiscal se ejercerá una vez agotados los trámites administrativos de legalización de los contratos. Igualmente se ejercerá control posterior a las cuentas correspondientes a los pagos originados en los mismos, para verificar que éstos se ajustaron a las disposiciones legales.

Una vez liquidados o terminados los contratos, según el caso, la vigilancia fiscal incluirá un control financiero, de gestión y de resultados, fundados en la eficiencia, la economía, la equidad y la valoración de los costos ambientales. El control previo administrativo de los contratos le corresponde a las oficinas de control interno. Las autoridades de control fiscal pueden exigir informes sobre su gestión contractual a los servidores públicos de cualquier orden.”

El aparte subrayado del inciso 2o. fue declarado exequible por la Corte Constitucional mediante sentencia C-623 del 25 de agosto de 1999, Magistrado Ponente Dr. Carlos Gaviria Díaz. La decisión se fundamentó en las siguientes razones: “1. El control fiscal sobre la actividad contractual de la administración pública, según la disposición acusada, tiene lugar en dos momentos distintos: 1. una vez concluidos los trámites administrativos de legalización de los contratos, es decir, cuando se ha perfeccionado el acuerdo de voluntades, para vigilar la gestión fiscal de la administración y, en general, el cumplimiento de las normas y principios que rigen la contratación estatal. Igualmente, se deberá ejercer control posterior sobre las cuentas y pagos derivados del contrato, y 2. una vez liquidados o terminados los contratos, para ejercer un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la equidad y la valoración de los costos ambientales. 2. El ejercicio del control fiscal sobre los contratos estatales, comienza desde el mismo momento en que la administración culmina todos los trámites administrativos de legalización de los mismos, es decir, cuando aquéllos han quedado perfeccionados, pues es a partir de allí cuando tales actos nacen a la vida jurídica y, por tanto, es viable el control posterior, como lo ordena la Constitución. 3. Que el control fiscal se pueda ejercer también sobre los contratos liquidados o terminados no viola el Ordenamiento Superior pues, como ya se ha explicado, la función fiscalizadora que el constituyente le ha atribuido a las Contralorías no es sólo la de vigilar la gestión fiscal de las entidades públicas y de los particulares que manejan fondos o bienes públicos, en forma posterior y selectiva, esto es, cuando los procesos u operaciones respectivos se han ejecutado, sino también evaluar los resultados obtenidos con el gasto o la inversión, como claramente se señala en los artículos 267 y 272, para lo cual deberán aplicarse los procedimientos, métodos y principios que establece la ley (42/93)

4. El control fiscal sobre los contratos liquidados o terminados tiene trascendental importancia ya que permite analizar aspectos como éstos: determinar y calificar el grado de economía y eficiencia con que la administración ha obrado, el cumplimiento de las obligaciones contractuales, la calidad de las obras, bienes y servicios objeto del contrato, el control de las cuentas y la evaluación de los resultados obtenidos con la inversión, todo ello en cumplimiento de lo ordenado en los artículos 267 y 272 de la Carta. 5. La Corte considera que el control fiscal, como todos los demás controles establecidos en la Constitución y la ley, debe ejercerse en forma oportuna, es decir, dentro de plazos prudenciales y razonables, para que sea eficaz. El aparte acusado del artículo 65 de la ley 80/93 al establecer el control fiscal sobre los contratos liquidados y terminados, no infringe los artículos citados por el actor, pues ella misma ordena que se realice en forma posterior y selectiva. Dicha disposición tampoco desconoce los principios de eficacia y eficiencia ni constituye impedimento para que las Contralorías inicien los juicios de responsabilidad fiscal y cumplan con el deber de promover las investigaciones penales y disciplinarias contra quienes hayan causado perjuicio a los intereses patrimoniales del Estado (arts. 268-8 y 272 C. P.).”

Sancionatoria??

Qué clase de responsabilidad es la fiscal?

1- Ley 42 de 1993 2- Decreto 267 de 2000 3- Ley 610 de 2000 4- Ley 1474 de 2011

Fundamentos jurídicos

Ley 42 de 1993, artículo 2. ”Son sujetos de control fiscal los órganos que Integran las ramas legislativa y judicial, los órganos autónomos e Independientes como los de control y electorales, los organismos que hacen parte de la estructura de la administración nacional y demás entidades nacionales, los organismos creados por la Constitución Nacional y la ley que tienen régimen especial, las sociedades de economía mixta, las empresas industriales y comerciales del Estado, los particulares que manejen fondos o bienes del Estado, las personas jurídicas y cualquier otro tipo de organización o sociedad que maneje recursos del Estado en lo relacionado con éstos y el Banco de la República. Se entiende por administración nacional, para efectos de la presente ley, las entidades enumeradas en este artículo. (…)” y art. 4 del decreto 267 de 2000.

Sujetos de control fiscal

Ley 42 de 1993 Artículo 10. “El control financiero es el examen que se realiza, con base en las normas de auditoría de aceptación general, para establecer si los estados financieros de una entidad reflejan razonablemente el resultado de sus operaciones y los cambios en su situación financiera, comprobando que en la elaboración de los mismos y en las transacciones y operaciones que los originaron, se observaron y cumplieron las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General.” Artículo 11. ”El control de legalidad es la comprobación que se hace de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se hayan realizado conforme a las normas que le son aplicables.”

Sistemas de control fiscal

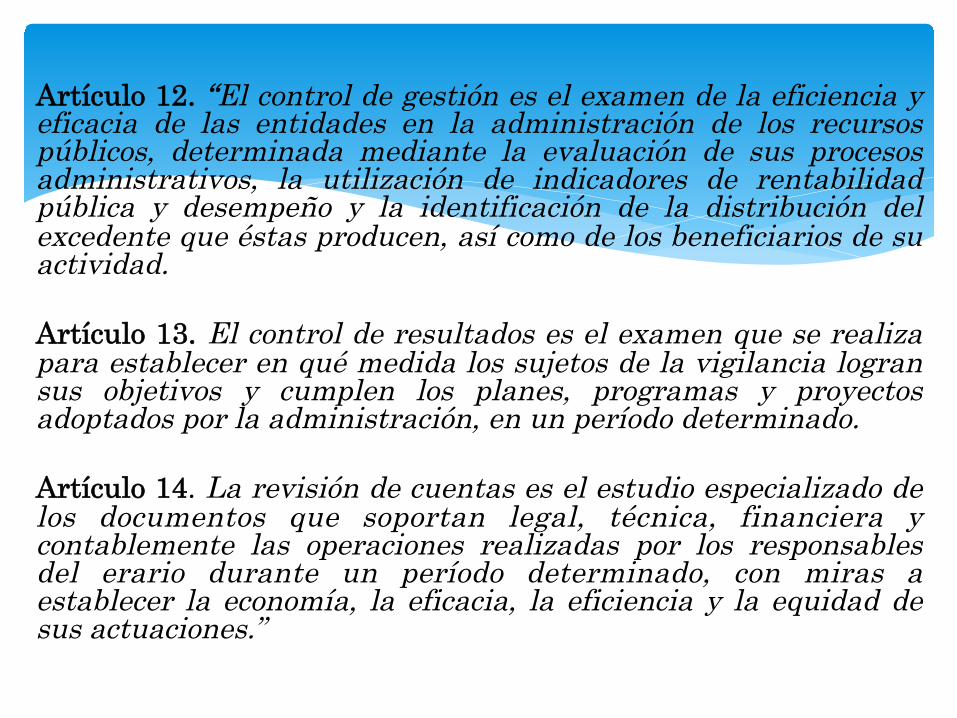

Artículo 12. “El control de gestión es el examen de la eficiencia y eficacia de las entidades en la administración de los recursos públicos, determinada mediante la evaluación de sus procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño y la identificación de la distribución del excedente que éstas producen, así como de los beneficiarios de su actividad. Artículo 13. El control de resultados es el examen que se realiza para establecer en qué medida los sujetos de la vigilancia logran sus objetivos y cumplen los planes, programas y proyectos adoptados por la administración, en un período determinado.

Artículo 14. La revisión de cuentas es el estudio especializado de los documentos que soportan legal, técnica, financiera y contablemente las operaciones realizadas por los responsables del erario durante un período determinado, con miras a establecer la economía, la eficacia, la eficiencia y la equidad de sus actuaciones.”

El proceso de responsabilidad fiscal es uno solo pero t iene dos procedimientos: El ordinario El verbal

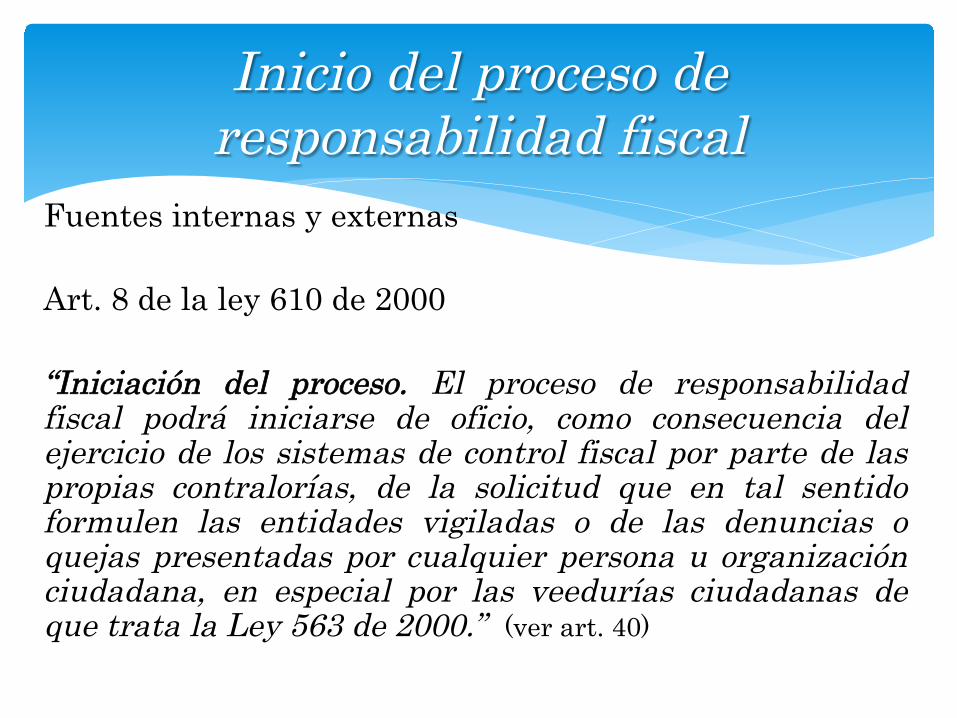

Fuentes internas y externas Art. 8 de la ley 610 de 2000 “Iniciación del proceso. El proceso de responsabilidad fiscal podrá iniciarse de oficio, como consecuencia del ejercicio de los sistemas de control fiscal por parte de las propias contralorías, de la solicitud que en tal sentido formulen las entidades vigiladas o de las denuncias o quejas presentadas por cualquier persona u organización ciudadana, en especial por las veedurías ciudadanas de que trata la Ley 563 de 2000.” (ver art. 40)

Inicio del proceso de responsabilidad fiscal

Art. 97 del estatuto Anticorrupción y aquí se llama auto de apertura e imputación. Dos audiencias: Una de cargos y otra de decisión

Inicio del proceso verbal

Art. 106 ley 1474 de 2011

Notificaciones

Art. 39 ley 610 de 2000 Es una actuación pre-procesal encaminada a determinar la posibilidad de iniciar la acción de responsabilidad fiscal . Ocurrencia del hecho, el daño, la entidad afectada y el servidor público que intervino Hasta por 6 meses

Indagación preliminar

Qué puede suceder con la indagación preliminar? 1- Inicio del proceso 2- Archivo de la investigación 3- Remisión del expediente a las autoridades disciplinarias o penales La indagación preliminar no interrumpe el término de caducidad de la acción fiscal

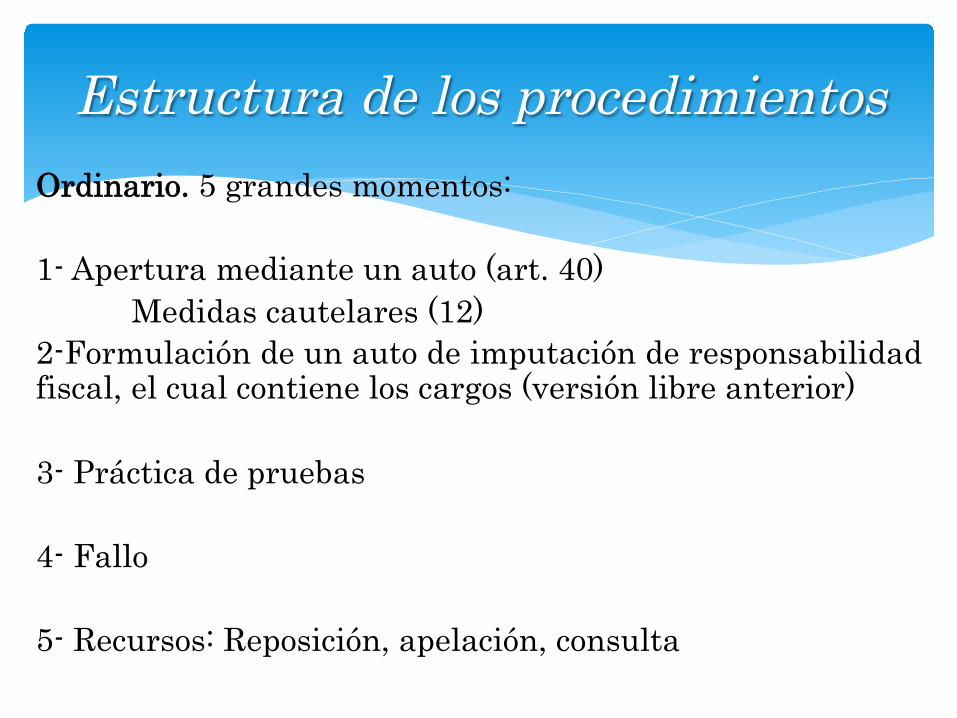

Ordinario. 5 grandes momentos: 1- Apertura mediante un auto (art. 40)

Medidas cautelares (12) 2-Formulación de un auto de imputación de responsabilidad fiscal, el cual contiene los cargos (versión libre anterior) 3- Práctica de pruebas 4- Fallo 5- Recursos: Reposición, apelación, consulta

Estructura de los procedimientos

El proceso ordinario se inicia con la notificación personal del auto de apertura y porque ya existe certeza: 1-Sobre la ocurrencia del hecho 2- Causación del daño patrimonial 3-La entidad afectada 4- Los presuntos responsables

El auto de apertura interrumpe el término de caducidad de la acción. El fallo con responsabilidad fiscal, no la sentencia, es un acto administrativo que presta mérito ejecutivo y presta, temporalmente (porqué temporalmente?) inhabilidad para contratar o ejercer cargos públicos (51). El fallo es demandable?

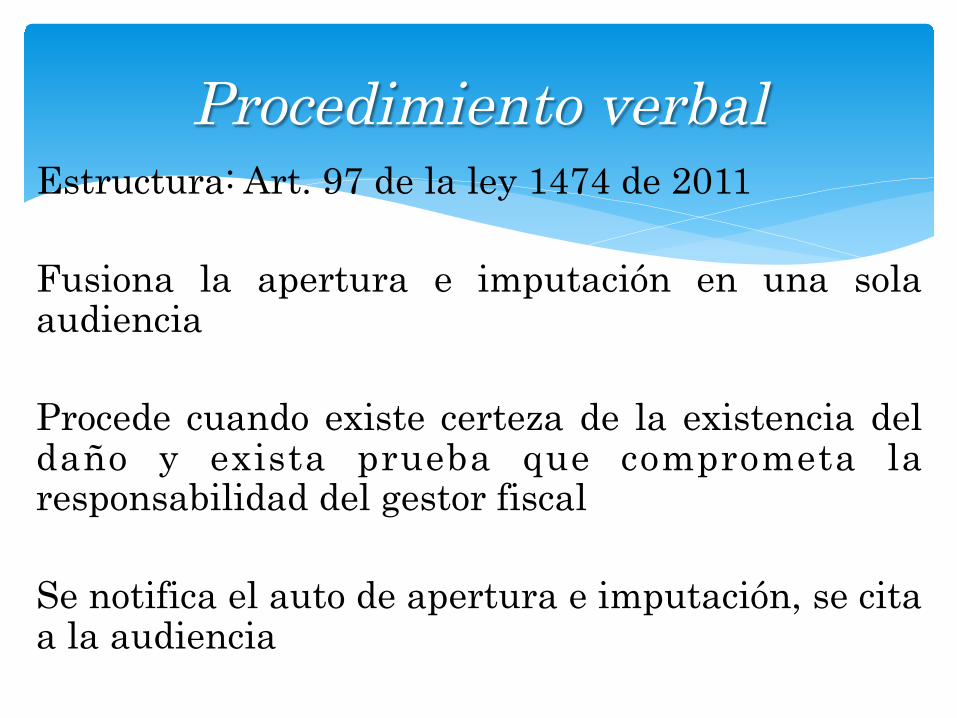

Estructura: Art. 97 de la ley 1474 de 2011 Fusiona la apertura e imputación en una sola audiencia Procede cuando existe certeza de la existencia del daño y exista prueba que comprometa la responsabilidad del gestor fiscal Se notifica el auto de apertura e imputación, se cita a la audiencia

Procedimiento verbal

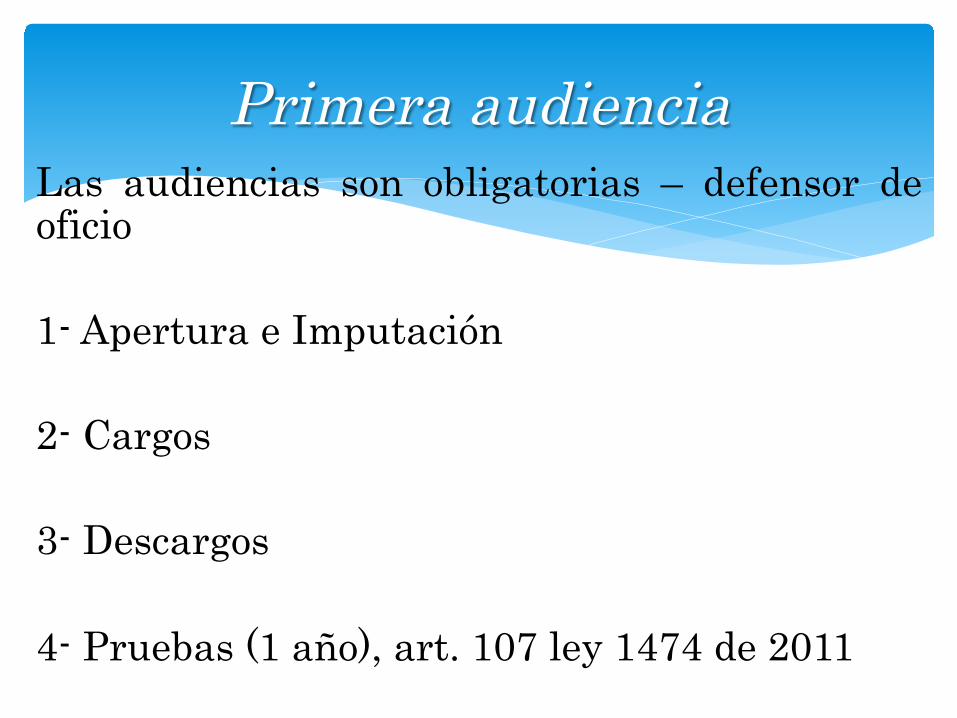

Las audiencias son obligatorias – defensor de oficio 1- Apertura e Imputación 2- Cargos 3- Descargos 4- Pruebas (1 año), art. 107 ley 1474 de 2011

Primera audiencia

1- Alegatos 2- Valoración 3- Fallo Son audiencias públicas

Segunda audiencia (101)

1- Cesación de la acción fiscal (Art. 16 ley 610) 2- Archivo de la investigación o indagación preliminar (46 y 47) 3- Cesación especial o terminación anticipada porque se pagó. (111 estatuto anticorrupción) 4- Fallo con o sin responsabilidad fiscal (53 y 54 ley 610). Grado de consulta (18 de la 610). Conducta dolosa o gravemente culposa. Cobro coactivo

Terminación de proceso