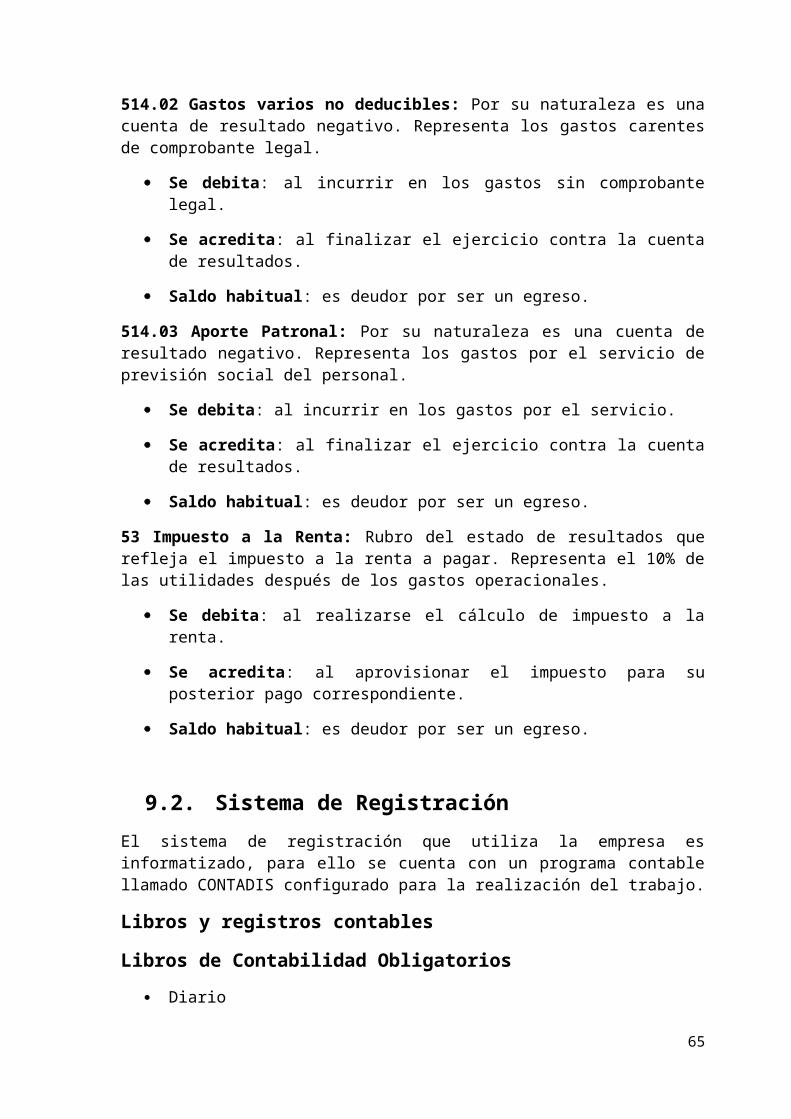

para yovi

TRANSCRIPT

UNIVERSIDAD

DE DESARROLLO SUSTENTABLE

FACULTAD DE CIENCIAS EMPRESARIALES

TRABAJO DE GRADO

SOBRE EL ENTE “HALCONES S.R.L.”

GRUPO Nº 22

INTEGRANTES

SILO MANUEL DIAZ PATRICIA GIMÉNEZ ELÍAS IBARRA

TRABAJO DE GRADO PRESENTADO COMO REQUISITO PARA LA OBTENCIÓN DE TÍTULO DE CONTADOR PÚBLICO

NACIONAL

Julio 2014Asunción - Paraguay

OBSERVACIÓN

“Ni la Universidad, ni la Mesa Examinadora serán responsables de las ideas expuestas por los estudiantes en el presente trabajo”

Reglamento de Trabajo de Grado, Universidad de Desarrollo SustentableAsunción – Paraguay

Año 2014

INDICE

1. DESCRIPTIVA DEL ENTE1.1. Descripción del negocio....................................................................................

1.1.1. Nombre comercial.....................................................................................1.1.2. Personería jurídica.....................................................................................1.1.3. Capital social.............................................................................................1.1.4. Rubro/Actividad económica/Objeto del negocio......................................1.1.5. Cantidad de funcionarios..........................................................................1.1.6. Ubicación geográfica................................................................................

1.2. Misión...............................................................................................................1.3. Visión................................................................................................................1.4. Objetivos generales...........................................................................................1.5. Objetivos específicos........................................................................................

2. DIAGNÓSTICO (DEL SECTOR O INDUSTRIA)2.1. Tipo de sector....................................................................................................2.2. Importancia en la economía local.....................................................................2.3. Empresas líderes/competencia..........................................................................2.4. Mercados y clientes..........................................................................................

3. ANÁLISIS DE MERCADO3.1. Descripción del servicio....................................................................................3.2. Análisis de la demanda.....................................................................................

3.2.1. Descripción de las características del Mercado de Objetivo.....................3.2.1.1. Características económicas.............................................................

3.2.2. Proyecciones de demandas (5 años)..........................................................3.3. Análisis de la competencia...............................................................................

3.3.1. Descripción de la oferta del servicio.........................................................3.3.1.1 Principales oferentes........................................................................3.3.1.2. Ubicación geográfica......................................................................3.3.1.3. Estrategias utilizadas.......................................................................

3.4. Análisis de Precios............................................................................................3.4.1. Determinación de Precio por producto.....................................................3.4.2. Proyecciones de precios............................................................................

3.5. Estrategias Comerciales....................................................................................3.5.1. Estrategias de precios................................................................................3.5.2. Estrategias de comercialización................................................................3.5.3. Proyecciones de ventas (5 años)...............................................................

4. DIAGNÓSTICO DEL ENTE4.1. Fuerzas y Flaquezas..........................................................................................

4.1.1. Servicio.....................................................................................................4.1.2. Producción................................................................................................

4.1.3. Comercialización.......................................................................................4.1.4. Administración y Suministros...................................................................4.1.5. Finanzas y Contabilidad............................................................................4.1.6. Leyes e Impuestos.....................................................................................4.1.7. Administración de Recursos Humanos.....................................................4.1.8. Administración de la Calidad....................................................................4.1.9. Marketing..................................................................................................4.1.10. Dirección General...................................................................................4.1.11. Gráfico de Fuerzas y Flaquezas..............................................................

5. PLAN OPERACIONAL Y DE GESTIÓN5.1. La Visión de la Empresa...................................................................................

5.1.1. Política de la Empresa...............................................................................5.1.2. Valores Culturales.....................................................................................

5.2. La Misión del Negocio.....................................................................................5.2.1. Misión Actual............................................................................................5.2.2. Misión Futura............................................................................................

2.3. Estrategia Operacional......................................................................................5.3.1. Opciones Estratégicas Globales................................................................5.3.2. Opciones Estratégicas Específicas (Sectoriales).......................................

5.3.2.1. Opciones de Producción..................................................................5.3.2.2. Opciones Financieras......................................................................5.3.2.3. Opciones Administrativas...............................................................

5.3.3. Estrategias Elegidas..................................................................................5.3.3.1. Estrategias de Producción...............................................................5.3.3.2. Estrategias Financieras....................................................................5.3.3.3. Estrategias Administrativas.............................................................

6. ORGANIGRAMA6.1. Organigrama propuesto por la organización.....................................................6.2. Justificación de la estructura propuesta por Departamentos.............................

7. MANUAL DE ORGANIZACIÓN – CARGOS GERENCIALES7.1. Requisitos para el Cargos.................................................................................7.2. Niveles de Dependencia y Supervisión............................................................7.3. Responsabilidades (Objetivos).........................................................................7.4. Funciones del Cargo (Obligaciones/Roles Funcionales).................................

8. MANUAL DE PROCEDIMIENTOS – CICLO DE: VENTA8.1.Fluxograma del Ciclo.........................................................................................8.2. Formularios del Ciclo.......................................................................................

9. ASPECTOS CONTABLES9.1. Plan de Cuentas, de las cuentas más importantes a utilizar..............................

9.1.1. Activo........................................................................................................9.1.2. Pasivo........................................................................................................9.1.3. Patrimonio Neto........................................................................................9.1.4. Estado de Resultado..................................................................................

9.2. Manual de Cuentas............................................................................................9.3. Sistema de Registración....................................................................................9.4. Plan Fiscal del Ente...........................................................................................9.5. Registración Contable.......................................................................................

9.5.1. Diario...........................................................................................................9.5.2. Mayor..........................................................................................................9.5.3. Balance General...........................................................................................9.5.4. Estado de Resultado....................................................................................

10. ANÁLISIS ECONÓMICO – FINANCIERO10.1. Proyecciones (5 años).....................................................................................

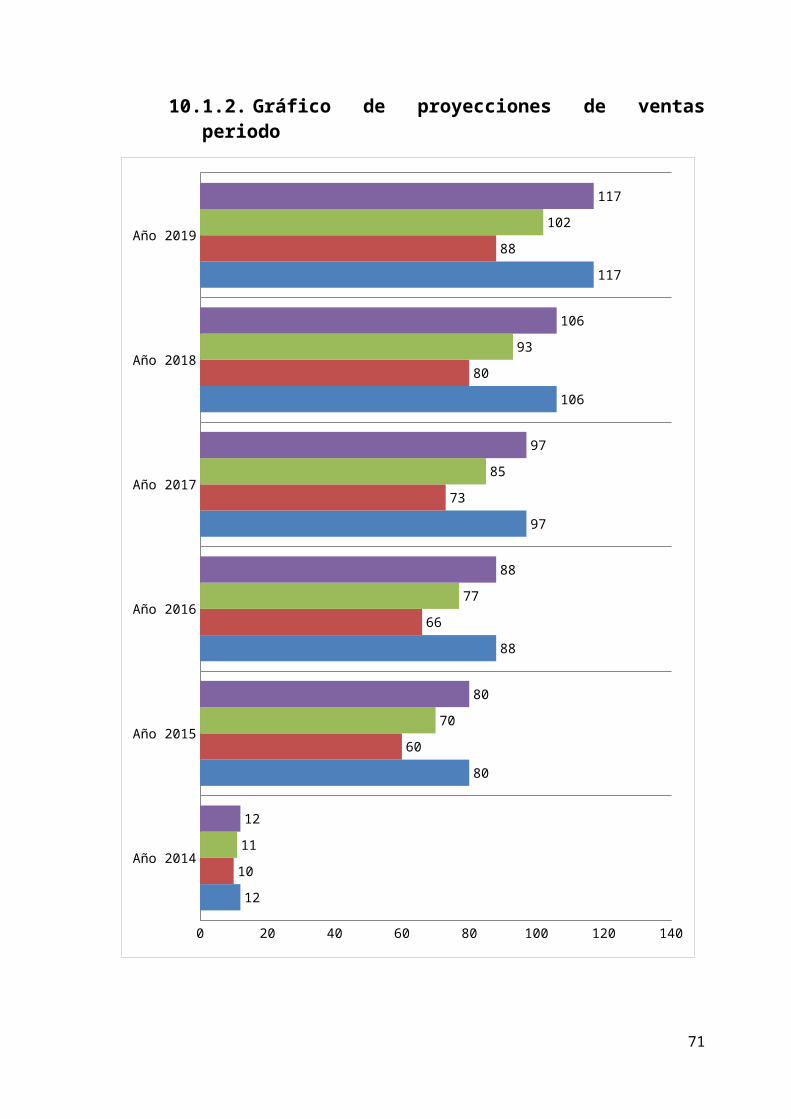

10.1.1. Principales supuestos que sustentan las proyecciones...............................10.1.2. Gráfico de proyecciones de ventas periodo...............................................10.1.3. Gráfico de participación en el mercado proyectado..................................10.1.4. Análisis Económico – Financiero Proyectado...........................................

10.1.4.1. Estados Financieros Proyectados..................................................a) Balance General..............................................................................b) Estado de Resultado.......................................................................

10.1.4.2. Análisis de los Ratios con Gráficos..............................................a) Índice de Liquidez..........................................................................

Liquidez Corriente.........................................................................Prueba Ácida..................................................................................

b) Índice de Solvencia/Endeudamiento:Endeudamiento a Activo................................................................Endeudamiento a Patrimonio Neto................................................

c) Índices de Actividad/Eficiencia:Rotación del Inventario..................................................................Periodo Medio de Cobro................................................................

d) Índices Económico (Productividad/Rentabilidad)Utilidad sobre Ventas.....................................................................Utilidad sobre Activo Total...........................................................Utilidad sobre patrimonio..............................................................

10.1.4.3. Punto de Equilibrioa) Promedio del Proyectob) Gráfico del Punto de Equilibrio

10.1.4.4. Cuadro de Servicio de la Deuda10.1.4.5. Cuadro de Flujo Operacional Proyectado detallado

11. EVALUACIÓN11.1. Tasa de descuento considerada.......................................................................

11.2. Cuadro de Flujo Operacional Proyectado resumido para la evaluación.........11.3. Valor Actual Neto (VAN)...............................................................................11.4. Tasa Interna de Retorno (TIR)........................................................................11.5. Gráfico del VAN y de la TIR..........................................................................11.6. Conclusiones sobre la evaluación...................................................................

12. ANÁLISIS DEL NEGOCIO12.1. Cuadro de FODA............................................................................................

13. BIBLIOGRAFÍA

14. ANEXOS14.1. Tramites de constitución.................................................................................

14.1.1. Escribanía14.1.1.1. Acta de Constitución.....................................................................

14.1.2. Registro Público del Comercio14.1.2.1. Nota de solicitud de inscripción del Contrato Social....................14.1.2.2. Solicitud rúbrica de hojas/formularios continuos.........................

14.1.3. Ministerio de Hacienda14.1.3.1. Nota de inscripción Abogacía del Tesoro.....................................14.1.3.2. Publicación en Gaceta Oficial y Diario de mayor circulación......

14.1.4. S.E.T.14.1.4.1. Formulario de Inscripción.............................................................

14.1.5. Banco Nacional de Fomento...................................................................14.1.5.1. Depósito de Garantía.....................................................................

14.1.6. I.P.S.14.1.6.1. Formulario de Inscripción Patronal...............................................14.1.6.2. Formulario de Comunicación entrada de empleados....................

14.1.7. Ministerio de Justicia y Trabajo

1. DESCRIPTIVA DEL ENTE

1.1. Descripción del negocio

La actividad principal de la empresa será la prestación de servicio de seguridad privada en la ciudad de Asunción y sus alrededores.

De acuerdo con la investigación y el estudio de mercado realizado, en los últimos años han aumentado la contratación y utilización de servicios de seguridad privada. Entre los factores que han contribuido se pueden mencionar:

El incremento de la delincuencia en el país. La ineficiencia de la Policía Nacional en materia de seguridad.

Por lo que los resultados obtenidos concluyeron en una rentabilidad del negocio de seguridad privada.

La empresa “HALCONES S.R.L” proveerá distintos tipos de servicios como: vigilancia, custodio, acompañamiento y seguridad de eventos destinada para empresas y a clientes en general.

Dispondrá de personal capacitado en el área para brindar la mejor calidad en servicios, estableciendo siempre el compromiso a desarrollar todos los procesos orientados a la satisfacción del cliente.

1.1.1. Nombre comercial

La empresa se denominará “HALCONES S.R.L.”

1.1.2. Personería jurídica

La empresa adquirirá su personería jurídica como Sociedad de Responsabilidad Limitada o S.R.L.

El principal motivo por el cual optamos por la SOCIEDAD DE RESPONSABILIDAD LIMITADA es debido a que la empresa podrá distinguirse de la competencia y entregar una mayor confianza a sus clientes, ya que se crea una persona jurídica distinta de los socios que la constituyen, pues contará su propio patrimonio. Es decir se marca una línea bien definida entre los activos personales y los activos de la sociedad, que están integrados por los aportes realizados por los socios.

1.1.3. Capital social

El capital social de la empresa es de G. 600.000.000 (Guaraníes seiscientos millones), dividido en cien cuotas sociales, de seis millones cada una, el cual ha sido Suscrito e Integrado en su totalidad, en dinero efectivo, por los siguientes socios.

1

1) El socio cuotista Silo Díaz, suscribió 34 cuotas de G. 6.000.000 cada uno integrando la totalidad en efectivo lo que representa G. 204.000.000 (Guaraníes doscientos cuatro millones)

2) La socia cuotista Patricia Giménez, suscribió 33 cuotas de G. 6.000.000 cada uno integrando la totalidad en efectivo lo que representa G. 198.000.000 (Guaraníes ciento noventa y ocho millones)

3) El socio cuotista Elías Ibarra, suscribió 33 cuotas de G. 6.000.000 cada uno integrando la totalidad en efectivo lo que representa G. 198.000.000 (Guaraníes ciento noventa y ocho millones)

Los trámites se iniciarán en una Escribanía, donde se procederá a la redacción de la Escritura de Constitución o Acta de Constitución que contendrá los derechos y obligaciones por el que se regirá la sociedad.

Para este tipo de empresas (S.R.L.) no se establece un capital mínimo.

1.1.4. Rubro/Actividad económica/Objeto del negocio

Halcones S.R.L. tiene como actividad la prestación de servicio de seguridad privada, para empresas y clientes en general. El objeto de la empresa es obtener rentabilidad, un lucro o beneficio.

1.1.5. Cantidad de funcionarios

La empresa cuenta con 25 empleados de los cuales 4 son del área administrativa, dentro de dicha área se encuentra:

Un Gerente General, que tendrá la mayor responsabilidad de la empresa y esel encargado de tomar las decisiones más importantes de la misma, como avalar los proyectos, las estrategias y los cursos alternativos de acción para el crecimiento de la empresa.

Una Secretaria, que será responsable de la comunicación constante con los distintos sectores como clientes (ventas), bancos, etc.

Un Administrador, encargado del área de tesorería y compra.

Un Jefe de RR.HH, encargado de la selección del personal.

Un Especialista en Seguridad y Prevención de Riesgo, encargado de la capacitación del personal operativo.

Un Jefe de Monitoreo, encargado de controlar las cámaras de seguridad.

Tres Vendedores, encargados de realizar la venta del servicio vía telefónica y visitas a las oficinas.

Dieciséis Personales Operativos o agentes de seguridad, encargados de ejecutar el trabajo de campo.

2

1.1.6. Ubicación geográfica

La empresa está ubicada en el centro de la ciudad de Asunción, sobre las Avda. España esq. Avda. Brasilia, la ubicación del local es de fácil acceso para el público además de ser una avenida bastante conocida.

Es de suma importancia destacar que la empresa contará con un factor geográfico importante por el hecho que estará ubicada en la zona céntrica de la ciudad de Asunción donde se observa gran movimiento de vehículos, además de la cercanía con las oficinas de grandes empresas, entes gubernamentales, residencias diplomáticas, etc. que es la población a la cual estaremos enfocados.

Cuenta con amplio estacionamiento para comodidad de sus clientes.

La propiedad es alquilada, con dimensiones de 600 m2 x 800 m2, el monto mensual a abonarse es de Gs. 10.000.000

3

1.2. Misión

Brindar el mejor servicio de seguridad a empresas y a clientes en general, garantizando la protección y seguridad de los bienes y la integridad física de nuestros clientes de manera ágil y personalizada.

1.3. Visión

Ser reconocido y liderar en el mercado nacional de la seguridad privada gracias a la alta calidad y confiabilidad de nuestro trabajo y servicio. Expandir nuestro accionar geográfico y área de servicio contribuyendo con el desarrollo personal y empresarial a través de la protección y seguridad de los bienes de nuestros clientes.

1.4. Objetivos generales

Brindar al cliente un sistema integral de seguridad y vigilancia, implementando nuevas técnicas que le permita ser competitivo en el mercado, manteniendo los altos estándares de calidad en los servicios ofrecidos.

1.5. Objetivos específicos

Contar con un staff de profesionales en materia de seguridad. Establecer estrategias de comercialización y promoción para posicionar nuestro

servicio. Entrenar constantemente al personal a través de cursos y capacitaciones.

4

2. DIAGNÓSTICO (DEL SECTOR O INDUSTRIA)

2.1. Tipo de sector

La empresa Halcones S.R.L. se dedicará a la prestación de servicios.

2.2. Importancia en la economía local

El aumento de la inseguridad en las ciudades ha tenido impacto en el crecimiento del servicio de seguridad privada de los cuales el mayor dinamismo se registró en la prestación de servicio de vigilancia armada.

De acuerdo con cifras brindadas por el BCP, en el año 2013, el servicio de seguridad obtuvo un crecimiento del 20% frente al 2012.

2.3. Empresas líderes/competencia

Existen varias competencias para la empresa pero solo tendremos en cuenta las que representan una competencia directa para nosotros. Las empresas más competitivas son:

Prosegur S.A. Guardián S.A. SIT Paraguay S.A. VIP Security S.A.

2.4. Mercados y clientes

La empresa HALCONES S.R.L. estará enfocada en brindar servicio de seguridad privada a empresas del área urbana y clientes particulares, principalmente en la ciudad de Asunción y alrededores con proyectos de expansión hacia Gran Asunción y ciudades del interior del país.

Incluye desde Entes y Oficinas Gubernamentales, pasando por Embajadas y Residencias Diplomáticas, Bancos Nacionales y Extranjeros, Financieras, Puertos Privados, Plantas Industriales, Canales de Televisión, Shoppings Centers, Supermercados, Tiendas, Restaurantes, Colegios y Entidades Educativas, Clubes y Barrios Cerrados, residencias de particulares, entre otros.

5

3. ANÁLISIS DE MERCADO

3.1. Descripción del servicio

Los servicios ofrecidos por la empresa Halcones S.R.L. son principalmente:

Vigilancia: que consiste en equipos para control de Rondas, que brindan un detalle Geo-referenciado en tiempo real, de los puntos de marcación, identificando rutas utilizadas por el Guardia, así como el horario de marcación y el tiempo transcurrido entre punto y punto.

Custodios: consiste en guardaespaldas calificados y entrenados en uso de armas, supervivencia, artes marciales, combate; fundamentos y conceptos avanzados de seguridad, protección, prevención y custodia; relaciones humanas, aspectos legales, etiqueta social, entre otros. Protección, control y prevención para el VIP y sus Familiares.

Acompañamientos: que consiste en patrullas armadas con personal altamente entrenado para el acompañamiento y la escolta de valores.

Seguridad en eventos: que consiste en grupos Especializados en la Protección y Vigilancia de Personalidades y Artistas. Control de Acceso para Eventos. Seguridad Perimetral de las Instalaciones. Personal entrenado para el manejo de multitudes.

3.2. Análisis de la demanda

La delincuencia como problema social aumenta debido a la relación directa que tiene con los índices de pobreza, desempleo, injusticia y falta de beneficios sociales, los cuales ante la dificultad de mejorarlos, y más aún ante la ausencia de una buena política de estado hasta han tomado mayor fuerza conforme el pasar de los años.

La demanda de seguridad que crean estos problemas sociales negativos, es por tanto extensa y al no ser cubierta por el accionar gubernamental en su totalidad, da contribuye a la proliferación de empresas privadas dedicadas al resguardo, protección y seguridad física de bienes y personas.

3.2.1. Descripción de las características del Mercado de Objetivo

La empresa HALCONES S.R.L. está enfocada en ofrecer sus servicios desde una residencia particular hasta una gran empresa tales como Bancos Nacionales y Extranjeros, Financieras, Puertos Privados, Plantas Industriales, Canales de Televisión, Shoppings Centers, Supermercados, Tiendas, Restaurantes, Colegios y Entidades Educativas entre otras, para lo cual contamos con personal altamente capacitado para diversas situaciones y dotados de la mejor tecnología disponible.

Consideramos que en comparación con las empresas líderes es un servicio accesible, la empresa está ubicada en la zona céntrica de la ciudad de Asunción, por lo tanto podemos decir que nuestra empresa no solo está dirigida a empresas sino al público en general, ya que se encuentra preparada para satisfacer las necesidades de los potenciales clientes de todos los sectores.

6

Los beneficios que nuestra empresa ofrece al mercado son:

Calidad de servicios garantizados

Capacitación permanente de nuestro personal

Respuesta inmediata en caso de emergencias

3.2.1.1. Características económicas.

La ubicación geográfica de nuestro local lo hace bastante apto para las actividades de servicio de seguridad privada ya que está ubicada en el Centro de la Ciudad de Asunción que diariamente recibe un abundante flujo de personas y transportes de todo tipo. Su actividad económica está basada fundamentalmente en el comercio que ocupa el 75% de la población.

Sobre las Avenidas España y Brasilia y alrededores, se encuentran oficinas, sucursales y casas matrices de grandes entidades, así también como bancos, residencias diplomáticas, entes nacionales entre otros a los cuales consideramos nuestros potenciales clientes.

3.2.2. Proyecciones de demandas (5 años)

SERVICIOS DEMANDA DE CLIENTES2014 2015 2016 2017 2018 2019

Vigilancia 8 80 88 97 106 117Custodios 6 60 66 73 80 88

Acompañamiento 7 70 77 85 93 102Seguridad en

Eventos8 80 88 97 106 117

Total 29 290 319 351 386 425

3.3. Análisis de la competencia3.3.1. Descripción de la oferta del servicio

Dentro de los diferentes servicios que tienen las empresa oferentes se encuentran la administración de riesgos, ingeniería de proyectos, respuesta de patrullas vigilancia de eventos especiales, seguridad física, custodia de transporte, sistema de televigilancia y localización de vehículos vía satélite, entre otros.

3.3.1.1. Principales oferentes

Los principales oferentes son:

Prosegur S.A.

Es una de las empresas de seguridad privada multinacional con mayor éxito en nuestro país, cuenta con más de 10 sucursales distribuidas en lugares estratégicos del país.

7

Su director es el Sr. José Manuel Suárez quien es un exitoso empresario, que el año anterior logró recaudar más de 6.000.000.000 de guaraníes, 5% más que el año anterior.

Cuenta con un staff de profesionales expertos en materia de seguridad, que reciben capacitaciones constantes en el exterior.

Se ha constituido en una de las principales empresas del rubro de Seguridad Privada y Transporte de Caudales gracias al crecimiento permanente en sus actividades de servicios, implementación de avanzados sistemas de seguridad, personal humano calificado y al afianzamiento definitivo en el mercado laboral nacional.

Guardián S.A.

Es una empresa orgullosamente paraguaya, que brinda Servicios de Seguridad y Vigilancia Privada, Transportes de Caudales y Valores, Monitoreo y Rastreo Satelital.

Su director y fundador es el Sr. Luis Lucio Giubi Villanueva, quien con su accionar ha logrado transitar largos años de experiencia profesional en los diversos ámbitos que les cupo conducir y al mismo tiempo, sobre la base de los principios fundamentales de la Honorabilidad y Honestidad, con esta filosofía de trabajo se inician las actividades de Guardián S.R.L. el 2 de marzo de 1994.

Su variedad y calidad en los servicios ofrecidos, le ayudaron a ganar el prestigio que posee en este momento.

SIT Paraguay S.A.

Es una empresa especializada en servicios de seguridad, que viene ofreciendo desde el año 2003 asesoramiento, diseño y elaboración de proyectos, provisión de equipos y tecnología, instalación, mantenimiento y monitoreo de sistema de seguridad.

Su director es el Sr. Carlos Pérez Beltran quien expresa que “La tecnología avanzada y recursos humanos altamente calificados son los pilares de nuestra organización”, además de que la amplia cartera de Clientes que pueden avalar nuestra seriedad y nos otorgan el prestigio de ser una de las principales empresas de seguridad del País, incluye desde Entes y Oficinas Gubernamentales, pasando por Embajadas y Residencias Diplomáticas, Bancos Nacionales y Extranjeros, Financieras, Puertos Privados, Plantas Industriales, Canales de Televisión, Shoppings Centers, Supermercados, Tiendas, Restaurantes, Colegios y Entidades Educativas, Clubes y Barrios Cerrados, entre otros.

VIP Security S.A.

Es una empresa especializada en prestar Servicios de Seguridad para eventos y personalidades, a nivel nacional e internacional.

Con una experiencia de más 10 años en nuestro país, VIP Security S.A., ha brindado el apoyo de seguridad a importantes eventos, conciertos, espectáculos, personalidades, convenciones.

3.3.1.2. Ubicación geográfica

Prosegur S.A.: Es una de las empresas con mayor presencia a nivel distrital, la central está ubicada en la ciudad de Asunción sobre la Avda. Artigas esq. Río Paraguay.

8

Guardián S.A.: Su oficina central está situada en la ciudad de Asunción sobre las calles Tte. Alcorta Nº 255 y Tte. Ayala.

SIT Paraguay S.A.: La central de la agencia se encuentra situada en la ciudad de Asunción sobre la Avda. Artigas 929 c/ P.Kreusser.

VIP SegurityS.A.: Está situada sobre las calles José Ocampo 489 e/ Bertoni y del Maestro en la ciudad de Asunción.

3.3.1.3. Estrategia Utilizada

Prosegur S.A.

La empresa realiza campañas publicitarias en los distintos medios de comunicación como la televisión, medios escritos y el internet; resaltando la seriedad, el compromiso y la capacidad de sus empleados para con sus clientes.

Guardián S.A.

Esta empresa además de realizar campañas publicitarias en los medios de comunicación, cuenta con un staff de agentes de ventas que se dedican exclusivamente a realizar visitas a las empresas ofreciendo sus servicios disponibles.

SIT Paraguay S.A.

Realiza campañas publicitarias en los medios de comunicación, también cuenta con un grupo de agentes de ventas que ofrecen sus servicios a las empresas en forma personalizada y telefónicamente.

VIP S.A.

La empresa realiza campañas publicitarias solo en medios de comunicación escrito, ofreciendo descuentos especiales a las empresas al momento de contratar más de un servicio.

3.4. Análisis de Precios3.4.1. Determinación del precio por servicio

El sistema que aplicaremos para la determinación de los costos del servicio será basado en el costo unitario del servicio que representa cada personal al que se adicionarán los gastos inherentes a cada servicio, complementada con el margen de 30 %utilidad. El costo que será flexible o modificada en casos especiales como promociones por tiempo limitado que será utilizado como una estrategia de ventas, además de tener en cuenta el precio de mercado, para no salir del margen global de precios y a fin de abaratar nuestros productos para lograr posicionarnos en un lugar privilegiado y rápidamente en el mercado con relación a nuestra competencia.

3.4.2. Proyecciones de precios

SERVICIOS PRECIOS

9

2014 2015 2016 2017 2018 2019Vigilancia 5.000.000 5.500.000 6.000.000 6.500.000 7.000.000 7.500.000

Custodios 4.500.000 5.000.000. 5.500.000 6.000.000 6.500.000 7.000.000

Acompañamiento 4.000.000 4.500.000 5.000.000 5.500.000 6.000.000 6.500.000

Seguridad en Eventos

3.500.000 4.000.000 4.500.000 5.000.000 5.500.000 6.000.000

3.5. Estrategias Comerciales3.5.1. Estrategias de precios

El tipo de Estrategias que utilizaremos será la de los Precios Orientadas a la Competencia, diferenciándonos de los competidores con precios inferiores:

La idea principal de ésta estrategia de precios es la de estimular la demanda de los segmentos actuales y/o de los segmentos potenciales que son sensibles al precio. Creemos que esta estrategia es válida ya que la demanda global es ampliable, es decir, tanto los consumidores actuales como los potenciales están dispuestos a adquirir la oferta. También podemos decidir bajar el precio ya que sabemos que los costes variables de los competidores son superiores y, por lo tanto, no pueden reaccionar, al menos rápidamente, sin perjudicar su rentabilidad.

3.5.2. Estrategias de comercialización

Nuestra principal estrategia de comercialización del servicio son las siguientes:

Publicidad de servicios ofrecidos a través de medios masivos de comunicación, revistas, periódicos, TV, radio, internet, etc.

Descuentos especiales a partir de la contratación de dos o más servicios por el mismo cliente.

Oferta de servicios desde la web facilitando al potencial cliente una información completa y la posibilidad de contratación a través de la base de datos de la web anteponiendo un desembolso como seña del contrato.

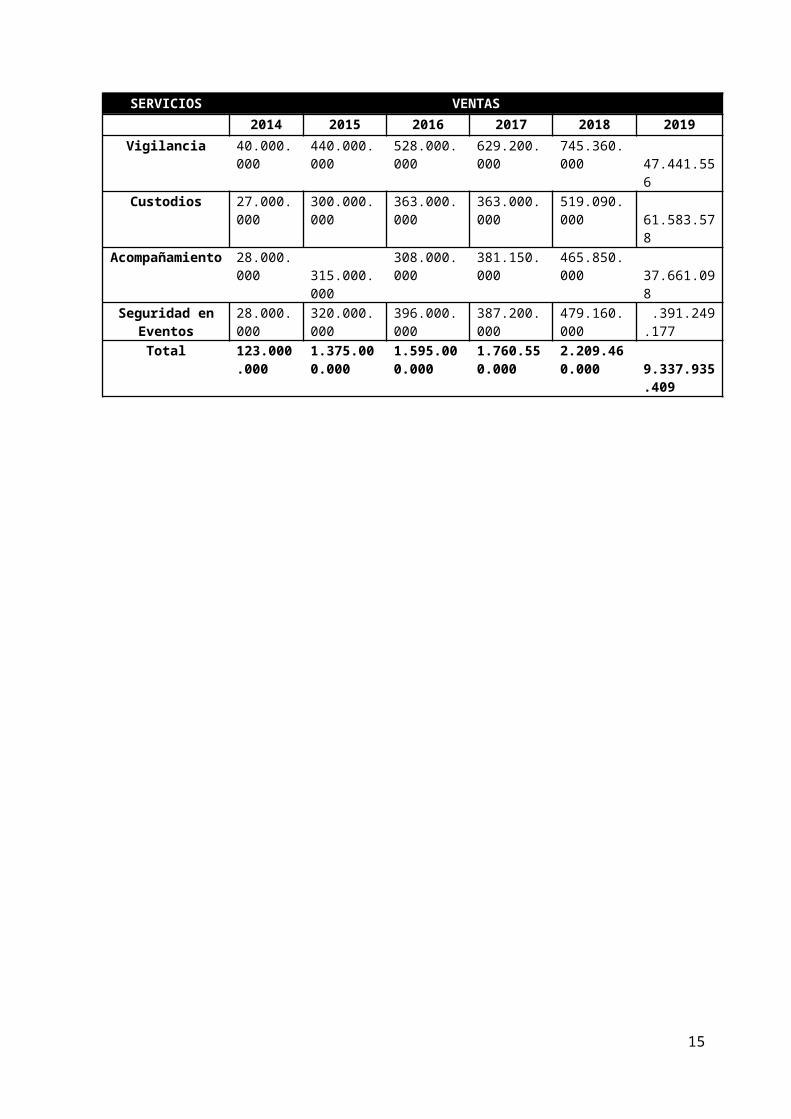

3.5.3. Proyecciones de ventas (5 años)

SERVICIOS VENTAS

2014 2015 2016 2017 2018 2019

Vigilancia 40.000.000

440.000.000 528.000.000 629.200.000 745.360.000 47.441.556

Custodios 27.000.000

300.000.000 363.000.000 363.000.000 519.090.000 61.583.578

Acompañamiento 28.000.000

315.000.000

308.000.000 381.150.000 465.850.000 37.661.098

Seguridad en Eventos

28.000.000

320.000.000 396.000.000 387.200.000 479.160.000 .391.249.177

Total 123.000.0 1.375.000.0 1.595.000.0 1.760.550.0 2.209.460.0

10

00 00 00 00 00 9.337.935.409

11

4. DIAGNÓSTICO DEL ENTE4.1. Fuerzas y Flaquezas

4.1.1. Servicios

Para la empresa, el servicio es una FLAQUEZA, debido a que seremos una empresa nueva y la competencia de grandes empresas en esta actividad, sin embargo la calidad de la prestación del servicio es la excelencia lo que genera una FUERZA lo que determina un equilibrio en el diagnóstico.

4.1.2. Producción

No aplicable.

4.1.3. Comercialización

Para la empresa en éste punto representa una FUERZA, porque la demanda del servicio va muy enlazada con la calidad del servicio ofrecido y la mejor manera de promocionar este servicio atreves de las redes sociales, prensa escrita y atreves de agentes de venta que visitara a los clientes ofreciendo personalmente los servicios que la empresa ofrece.

4.1.4. Administración y suministros

Para la empresa el diagnostico de este punto constituye un punto NEUTRO considerando que la administración estará a cargo de un personal altamente calificado en el tema, lo que constituye una fuerza, sin embargo deberá administrar y competir con empresas de alta trayectoria en el mercado que suministran a sus empleados y al cliente el uso de la más alta tecnología a nivel internacional lo que conlleva a diagnosticar este aspecto como una flaqueza generando un equilibrio entre las dos situaciones analizadas.

4.1.5. Finanzas y Contabilidad

En finanzas y contabilidad contamos con un profesional preparado y con experiencia en el cargo, además del sistema de contabilidad instalado para tener detallado y actualizados nuestros estados financieros lo cual constituye una FUERZA.

4.1.6. Leyes e Impuestos

Se considera una FLAQUEZA, porque nuestra tendencia es el cumplimiento de las disposiciones legales del país, sin embargo nos encontramos ante un mercado de competencia desleal en el cumplimiento de las leyes.

12

4.1.7. Administración de Recursos Humanos

La empresa considera este ítem como una FUERZA, porque se insiste con la calidad del servicio y esto se dará con la contratación de personal calificado para respaldo de la empresa.

El éxito de la organización dependerá mucho de la capacidad y eficiencia que tenga este recurso, tanto en la buena selección, como la capacitación del personal, factores que representan una importante inversión para la empresa, redituándose favorablemente con el prestigio, que este recurso pueda darle a la organización.

4.1.8. Administración de la Calidad

Para la empresa este ítem es un punto de FLAQUEZA, considerando que es una empresa nueva, si bien tenemos previsto invertir recursos para determinados controles, inicialmente consideramos que seremos deficientes en algunas área ya que debemos primeramente capacitar a nuestro personal.

4.1.9. Marketing

Por ser una empresa nueva, son otras las prioridades, por tanto este ítem se considera FLAQUEZA. Si bien el marketing es una herramienta necesaria, utilizada por las empresas como medio para alcanzar los objetivos y establecer un posicionamiento que le permita ser identificado por sus competidores y clientes a través de un conjunto de principios, metodologías y técnicas, para conquistar el mercado propuesto, la realidad es otra, la empresa prefiere ser cauta y conservadora con sus gastos en este punto.

4.1.10. Dirección General

La empresa considera este punto como una FUERZA. La dirección general de la empresa estará formada por los socios investidos de máxima autoridad en la gestión y dirección administrativa de la empresa.

13

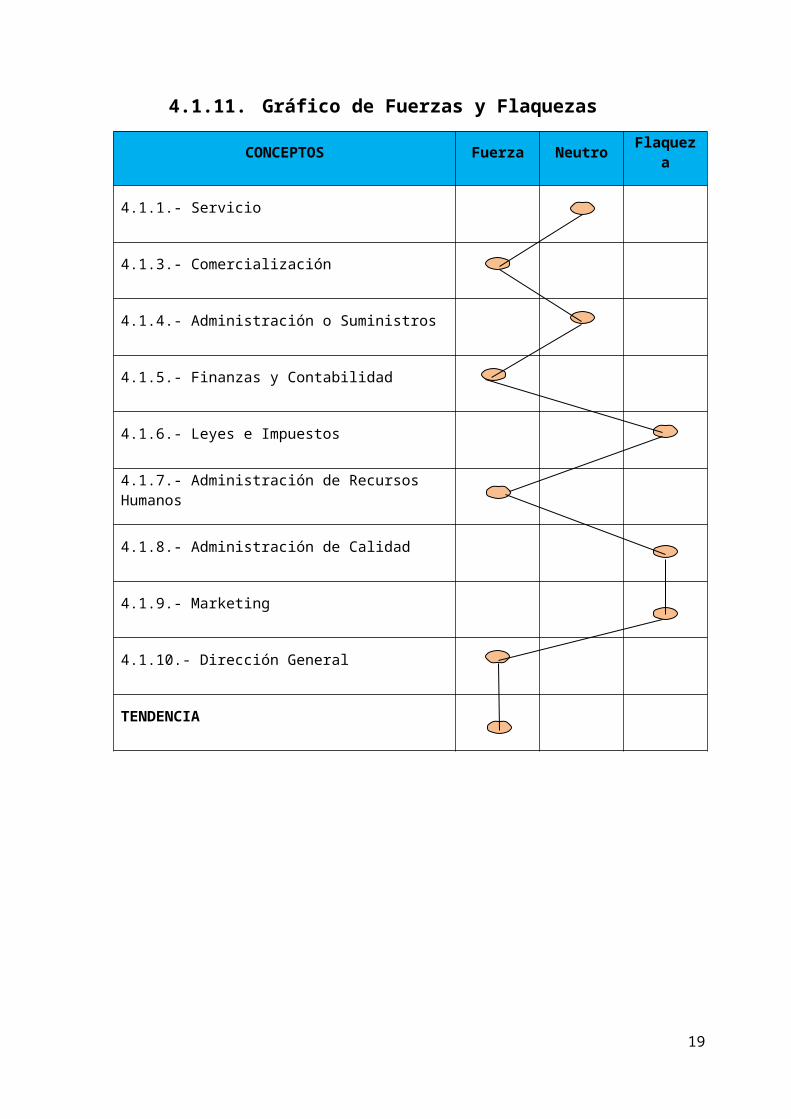

4.1.11. Gráfico de Fuerzas y Flaquezas

CONCEPTOS Fuerza Neutro Flaqueza

4.1.1.- Servicio

4.1.3.- Comercialización

4.1.4.- Administración o Suministros

4.1.5.- Finanzas y Contabilidad

4.1.6.- Leyes e Impuestos

4.1.7.- Administración de Recursos Humanos

4.1.8.- Administración de Calidad

4.1.9.- Marketing

4.1.10.- Dirección General

TENDENCIA

14

5. PLAN OPERACIONAL Y DE GESTIÓN5.1. La Visión de la Empresa

Ser reconocido y liderar en el mercado nacional de la seguridad privada gracias a la alta calidad y confiabilidad de nuestro trabajo y servicio. Expandir nuestro accionar geográfico y área de servicio contribuyendo con el desarrollo personal y empresarial a través de la protección y seguridad de los bienes de nuestros clientes.

5.1.1. Políticas de la empresa

Realizar el trabajo con excelencia. Brindar trato justo y con amabilidad y personalizado a los clientes, para lo cual

deberán conocer los procedimientos a fin de orientarlos. Mantener un comportamiento ético con la empresa. Realizar trabajos en la empresa de carácter polifuncional; ningún trabajador podrá

negarse a cumplir una actividad para la que esté debidamente capacitado. Impulsar el desarrollo de la capacidad y personalidad de los recursos humanos

mediante curso de capacitaciones. Mantener una sesión mensual documentada de trabajo de cada unidad, a fin de

coordinar y evaluar planes y programas, definir prioridades y plantear soluciones Utilizar los uniforme de la empresa.

5.1.2. Valores Culturales

El objetivo básico de la definición de valores corporativos es el de tener un marco de referencia que inspire y regule la vida de la organización.

Es una empresa que se esfuerza día con día, para ofrecer un mejor servicio a sus clientes de alta calidad y confiable, la empresa ha formado los valores que a continuación se presentan.

Calidad: En todos los ámbitos de cada uno de los servicios que brindamos.

Justicia: Hacia nuestro personal, tanto en el trato como en la asignación de actividades de acuerdo a la capacidad y conocimiento se le asignara el trabajo a realizar dentro de la empresa. También respetando el Horario establecido por el Código Laboral.

Puntualidad: Nuestro personal se presenta puntualmente en los horarios establecidos.

Coherencia: Entre lo que nos comprometemos con nuestro cliente y lo que experimentamos como trabajo.

Comunicación: Constante y efectiva, entre todos los miembros que formamos parte de la empresa, así como con nuestros proveedores y clientes.

Confianza: En que realizaremos nuestras labores de la mejor manera, con la finalidad de satisfacer a cada uno de nuestros clientes.

Compromiso: Con nuestros clientes, al ofrecer unos servicios de calidad; con con garantía, seguridad y confianza, brindar estabilidad a las familias de nuestro personal, y

15

con el medio ambiente, al respetar y cumplir todas las normas establecida para el cuidado de éste.

Honestidad: Mantenimiento de la ética profesional y lucha contra la corrupción trabajando cada vez mejor en un entorno permanente de ética y respeto.

Responsabilidad: Respetar el medio ambiente evitando en lo posible cualquier tipo de contaminación

Respetar derechos humanos con unas condiciones de trabajo dignas que favorezcan la seguridad y salud laboral y el desarrollo humano y profesional de los trabajadores.

5.2. La Misión del Negocio5.2.1. Misión Actual

Brindar el mejor servicio de seguridad a empresas y a clientes en general, garantizando la protección y seguridad de los bienes y la integridad física de nuestros clientes de manera ágil y personalizada.

5.2.2. Misión Futura

Ser una empresa consolidada y competitiva expandiendo los servicios a nivel nacional. Proporcionando el equipo adecuado, con el personal calificado y capacitado para las operaciones, garantizando un servicio de excelencia en calidad de tiempo y seguridad.

5.3. Estratégicas Operacional5.3.1. Opciones Estratégicas Globales

Cuando nos referimos a objetivos lo primero que debemos tener en cuenta en la generación de una retribución para el futuro. Pero las utilidades o retribuciones no son lo más importante en un negocio, sino que se debe considerar la manera en que influye en la zona ya sea en el medio ambiente o las personas de la zona geográfica.

Por tal motivo la empresa considera como objetivo los siguientes:

Generar beneficios económicos y financieros para la empresa. Constituir una empresa con referencias de excelencia en la gestión económica y

administrativa. Ofrecer trabajo a todos los interesados, ayudando a disminuir la tasa de desempleo. Realizar capacitaciones constantes al personal para propiciar mano de obra

calificada. Cuidar el medio ambiente, que no afecte de forma negativa la creación de la

empresa. Contribuir al desarrollo de la zona geográfica.

16

5.3.2. Opciones Estratégicas Específicas (Sectoriales)

• Capacitar a los vendedores con cursos y talleres de ventas y trato al cliente.??• Contar con un Gerente con amplia experiencia en manejo de éste tipo de empresas.• Capacitar a los empleados de la empresa en todo caso personas interesadas a

trabajar en nuestra firma.• Promover el ahorro de energía eléctrica y el uso del papel principalmente en el área

administrativa para ayudar a cuidar el medio ambiente.

5.3.2.1. Opciones de Producción

No aplicable

5.3.2.2. Opciones Financieras

Retener las utilidades para la reinversión en rodados, armamentos, equipos, etc. Reducir costos fijos de la empresa a través de la utilización óptima de los recursos. Manejar crédito de terceros para aumentar nuestro potencial financiero.

5.3.2.3. Opciones Administrativas

Planear el diseño futuro de la imagen empresarial. Delinear y estimar la estructurara del organigrama de la empresa. Analizar el FODA permanente de la organización.

5.3.3. Estrategias Elegidas5.3.3.1. Estrategias de Producción

No aplicable

5.3.3.2. Estrategias financierasRetener las utilidades para la reinversión en rodados, armamentos, equipos, etc.

5.3.3.3. Estrategias AdministrativasAnalizar el FODA permanente de la organización

17

6. ORGANIGRAMA6.1. Organigrama propuesto para la organización

6.2. Justificación de la estructura propuesta por Departamentos.

Un organigrama es la representación gráfica de la estructura de una empresa u organización. Representa las estructuras departamentales y, en algunos casos, las personas que las dirigen, hacen un esquema sobre las relaciones jerárquicas y competenciales de vigor en la organización.

El tipo de organigrama que utiliza nuestra empresa es la vertical donde muestra las jerarquías según una pirámide, de arriba a abajo.

La conformación de la estructura organización tendrá como cabeza al Gerente General

El Gerente General actúa como representante legal de la empresa, fija las políticas operativas, administrativas y de calidad en base a los parámetros fijados por la casa matriz.

Es responsable ante los accionistas, por los resultados de las operaciones y el desempeño organizacional, junto con los demás gerentes funcionales planea, dirige y controla las actividades de la empresa. Ejerce autoridad funcional sobre el resto de cargos ejecutivos, administrativos y operacionales de la organización.

Actúa como soporte de la organización a nivel general, es decir a nivel conceptual y de manejo de cada área funcional, así como con conocimientos del área técnica y de

18

Gerente General

Gerencia Administrativa y

Financiera

Dto. de Contabilidad

Tesoreria

Compra

Dto. de RR.HH

Dto. de Capacitación y

Desarrollo

Departamento de operaciones

Dto. deVenta

Dto. de Monitoreo

Secretaria General

aplicación de nuestros productos y servicios. Además de ser la imagen de la empresa en el ámbito externo e internacional.

7. MANUAL DE ORGANIZACIÓN – CARGOS GENERALES

El Gerente General será aquella persona capaz de llevar a cabo la tarea del ejercicio administrativo de la empresa, planificando, coordinando, dirigiendo a sus subordinados y controlado todos los procesos administrativos de la misma. Hará predominancia de sus buenos valores y sabrá superar cada obstáculo resolviendo los problemas que pueda surgir en cualquier proceso de la empresa.

7.1. Requisitos para el cargo

• Licenciado en Contabilidad y Administración de Empresas.• Edad comprendida entre 30 a 50 años.• Experiencia mínima de tres años en empresas de porte mediano relacionadas a

actividades industriales.• Imprescindible manejo de herramientas ofimáticas.• Sólidos conocimientos en herramientas contables, tareas y herramientas

administrativas y de auditoría.• Buena interacción con los demás departamentos.• Buen manejo y liderazgo de grupo. Deberá inculcar respeto y formar empleados

predispuestos a los cambios.• Fluidez de palabras y manejo de vocabularios adecuados.• Valores éticos profesionales.

7.2. Niveles de Dependencia y Supervisión

El Gerente General depende de los socios y delegará funciones a sus subordinados, Departamento de Contabilidad, Ventas y Operaciones, teniendo siempre la responsabilidad sobre los mismos.

7.3. Responsabilidades (Objetivos)

Formular y ejecutar legalmente, en su caso, los planes, programas y presupuestos correspondientes a su competencia, y cumplir las leyes y otras normas que determinen el manejo de los recursos económicos de la empresa.

Utilizar los recursos que tenga asignado para el desempeño de su cargo, exclusivamente para los fines a que están afecto.

Custodiar y cuidar la documentación e información que por razón de su cargo conserve bajo su cuidado o a la cual tenga acceso, impidiendo o evitando el uso, la sustracción, destrucción, ocultamiento.

19

Observar buena conducta en su cargo, tratando con respeto, diligencia, imparcialidad y rectitud a las personas con las que tenga relación con motivo de su puesto.

Presentar con oportunidad y veracidad la declaración de la situación patrimonial de la empresa, bajo los términos y normativas que señale la ley.

20

8. MANUAL DE PROCEDIMIENTO – CICLO DE COMPRA DE SERVICIO8.1. Fluxograma del ciclo

A continuación se describe el proceso de contratación del servicio de la empresa.

21

No

Cliente consulta por servicio

Vigilancia

Custodio

No

SiSe brinda

información de servicio y costo

Acompañamiento

S. Evento

No

Acepta

Si

Fin

No

Contado o crédito

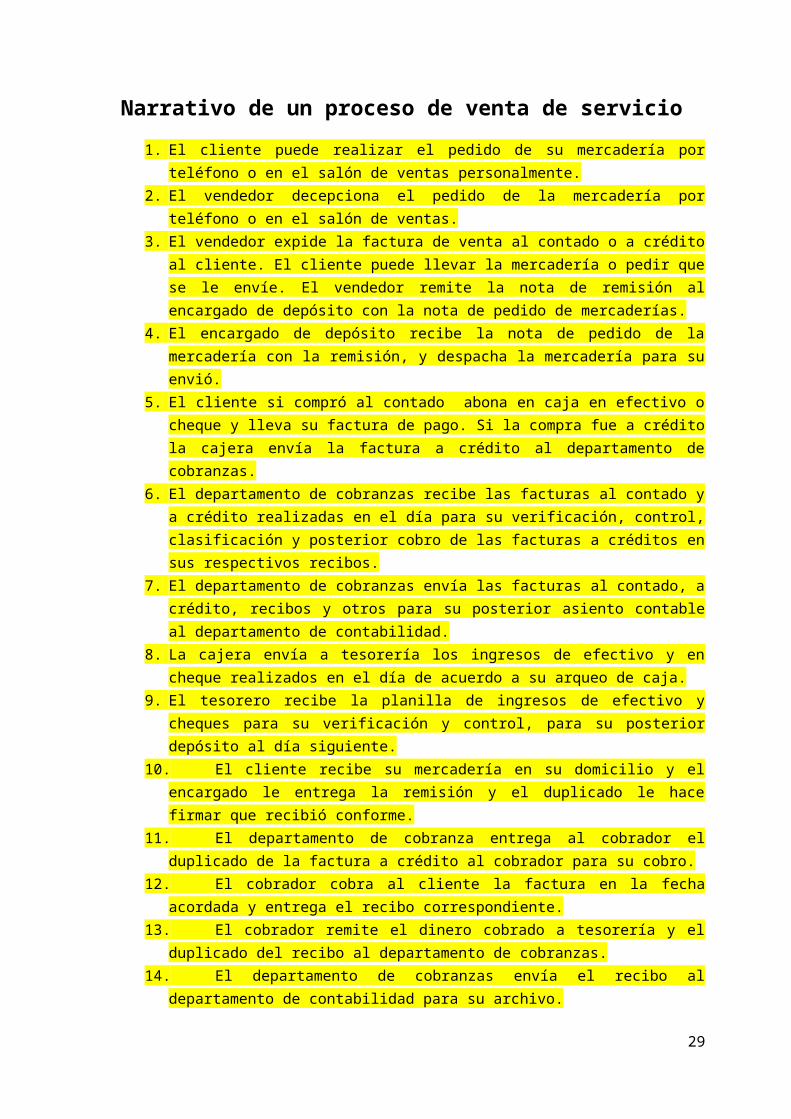

Narrativo de un proceso de venta de servicio

1. El cliente puede realizar el pedido de su mercadería por teléfono o en el salón de ventas personalmente.

2. El vendedor decepciona el pedido de la mercadería por teléfono o en el salón de ventas.3. El vendedor expide la factura de venta al contado o a crédito al cliente. El cliente puede

llevar la mercadería o pedir que se le envíe. El vendedor remite la nota de remisión al encargado de depósito con la nota de pedido de mercaderías.

4. El encargado de depósito recibe la nota de pedido de la mercadería con la remisión, y despacha la mercadería para su envió.

5. El cliente si compró al contado abona en caja en efectivo o cheque y lleva su factura de pago. Si la compra fue a crédito la cajera envía la factura a crédito al departamento de cobranzas.

6. El departamento de cobranzas recibe las facturas al contado y a crédito realizadas en el día para su verificación, control, clasificación y posterior cobro de las facturas a créditos en sus respectivos recibos.

7. El departamento de cobranzas envía las facturas al contado, a crédito, recibos y otros para su posterior asiento contable al departamento de contabilidad.

8. La cajera envía a tesorería los ingresos de efectivo y en cheque realizados en el día de acuerdo a su arqueo de caja.

9. El tesorero recibe la planilla de ingresos de efectivo y cheques para su verificación y control, para su posterior depósito al día siguiente.

10. El cliente recibe su mercadería en su domicilio y el encargado le entrega la remisión y el duplicado le hace firmar que recibió conforme.

11. El departamento de cobranza entrega al cobrador el duplicado de la factura a crédito al cobrador para su cobro.

12. El cobrador cobra al cliente la factura en la fecha acordada y entrega el recibo correspondiente.

13. El cobrador remite el dinero cobrado a tesorería y el duplicado del recibo al departamento de cobranzas.

14. El departamento de cobranzas envía el recibo al departamento de contabilidad para su archivo.

22

8.2. Formularios del Ciclo

23

24

9. ASPECTOS CONTABLES9.1. Plan de Cuentas

El plan de cuentas es un listado que presenta las cuentas necesarias para registrar los hechos contables. Se trata de una ordenación sistemática de todas las cuentas que forman parte de un sistema contable.

9.1.1. Activo1 Activos1.1 Activo Corriente1.1.1 Disponibilidades1.1.1.1 Caja1.1.1.2 Recaudaciones a depositar1.1.1.3 Banco Continental Cuenta Corriente

1.1.2 Créditos1.1.3.1 Créditos por Ventas1.1.2.1.01 Clientes1.1.2.1.02 Documentos a Cobrar1.1.2.1.03 Deudores Varios

1.1.3 Inventarios1.1.3.1 Materias Primas- Materiales1.1.3.2 Mercaderías- Productos Terminados

1.1.4 Otros Activos1.1.4.1 IVA Crédito Fiscal1.1.4.2 Retenciones de IVA

1.2 Activo No Corriente1.2.1 Bienes de Uso1.2.1.1 Transporte Terrestre1.2.1.1.01 Rodados1.2.1.2 Mobiliario1.2.1.2.01 Muebles y Útiles 1.2.1.3 Equipos de Informática1.2.1.4 Depreciaciones Acumuladas

1.2.2 Otros Activos 1.2.2.1 Garantía de Alquiler

9.1.2. Pasivo2 Pasivo2.1 Pasivo Corriente2.1.1 Cuentas a Pagar2.1.1.1 Proveedores2.1.1.2 Acreedores Varios2.1.1.3 Documentos a Pagar

25

2.1.1.4 Banco Continental Cta. - Préstamo

2.1.2 Provisiones2.1.2.1 IVA a Pagar2.1.2.2 Aportes y Retenciones a Pagar

9.1.3. Patrimonio Neto2.2 Patrimonio Neto2.2.1 Capital 2.2.1.1 Capital Suscripto2.2.1.2 Capital Integrado

2.2.2 Reservas2.2.2.1 Reserva Legal2.2.2.2 Reserva de Revalúo

9.1.4. Resultado2.2.3 Resultados2.2.3.1 Resultados Acumulados2.2.3.2 Resultado del Ejercicio

9.1.5. Estado de Resultado3 Ingresos3.1 Ingresos Operativos3.1.1 Ventas3.1.2 Descuentos Obtenidos3.1.3 Intereses Cobrados

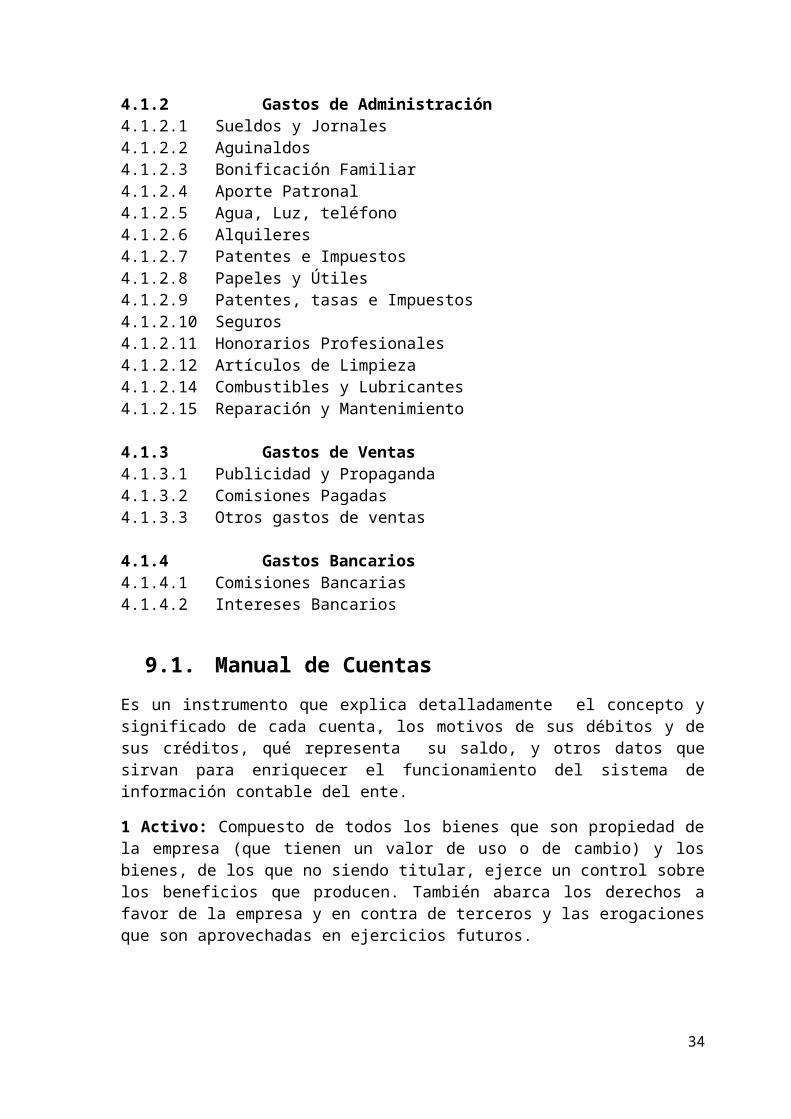

4 Egresos4.1 Egresos Operativos4.1.1 Costos de ventas4.1.1.1 Costo de mercaderías vendidas

4.1.2 Gastos de Administración4.1.2.1 Sueldos y Jornales4.1.2.2 Aguinaldos4.1.2.3 Bonificación Familiar4.1.2.4 Aporte Patronal4.1.2.5 Agua, Luz, teléfono4.1.2.6 Alquileres4.1.2.7 Patentes e Impuestos4.1.2.8 Papeles y Útiles4.1.2.9 Patentes, tasas e Impuestos4.1.2.10 Seguros4.1.2.11 Honorarios Profesionales4.1.2.12 Artículos de Limpieza4.1.2.14 Combustibles y Lubricantes4.1.2.15 Reparación y Mantenimiento

26

4.1.3 Gastos de Ventas4.1.3.1 Publicidad y Propaganda4.1.3.2 Comisiones Pagadas4.1.3.3 Otros gastos de ventas

4.1.4 Gastos Bancarios4.1.4.1 Comisiones Bancarias4.1.4.2 Intereses Bancarios

9.1. Manual de Cuentas

Es un instrumento que explica detalladamente el concepto y significado de cada cuenta, los motivos de sus débitos y de sus créditos, qué representa su saldo, y otros datos que sirvan para enriquecer el funcionamiento del sistema de información contable del ente.

1 Activo: Compuesto de todos los bienes que son propiedad de la empresa (que tienen un valor de uso o de cambio) y los bienes, de los que no siendo titular, ejerce un control sobre los beneficios que producen. También abarca los derechos a favor de la empresa y en contra de terceros y las erogaciones que son aprovechadas en ejercicios futuros.

1.1 Activo Corriente: Compuesto de los activos que se espera que se conviertan en dinero dentro de los doce meses contados a partir del cierre de cada ejercicio.

1.1.1 Disponibles: Rubro del activo compuesto de dinero en efectivo (en moneda nacional) en caja y bancos del país y de cheques a la fecha a favor de la empresa y en contra de terceros, y otros valores con poder cancelatorio y liquidez similar.

111.01 Caja: Compuesto de dinero en efectivo (en moneda nacional) y de cheques a la fecha a favor de la empresa.

111.01.01 Caja: Compuesto de dinero en efectivo (en moneda nacional) y de cheques a la fecha a favor de la empresa que pertenecen a la recaudación del día.

Se debita: cuando ingresan a la empresa dinero en efectivo y cheques a la fecha y otros valores de poder cancelatorio y liquidez similar por el cobro de las ventas realizadas que hacen a la actividad principal de la empresa.

Se acredita: cuando se realiza el depósito de los activos mencionados, en la cuenta corriente del Banco Nacional de Fomento.

Saldo habitual: es deudor porque su esencia son los ingresos por las ventas.

111.01.02 Recaudaciones a depositar: Es una cuenta analítica, por su naturaleza es una cuenta patrimonial del activo. Está compuesta del dinero en efectivo y cheques a la fecha que recibe la empresa y otros valores de poder cancelatorio y liquidez similar.

Se debita: cuando ingresan a la empresa dinero en efectivo y cheques a la fecha y otros valores de poder cancelatorio y liquidez similar por el cobro de las ventas realizadas que hacen a la actividad principal de la empresa y que quedan pendientes de depósito.

27

Se acredita: cuando se realiza el depósito de los activos pendientes de depósito, pertenecientes a la recaudación de una fecha, en la cuenta corriente del Banco Nacional de Fomento.

Saldo habitual: es deudor porque su esencia son los ingresos pendientes de depósito por las ventas.

111.01.03 Caja Chica: Es una cuenta habilitada para el suministro de gastos menores en efectivo (moneda nacional), por su naturaleza es una cuenta patrimonial del activo.

Se debita: al momento de su creación y cada vez que se repone y por aumentos del monto del fondo fijo.

Se acredita: por todos los gastos en que se incurrió y por disminuciones del monto del fondo fijo.

Saldo habitual: es deudor porque su esencia es ser un patrimonio disponible para el cumplimiento oportuno de pequeñas obligaciones o contingencias.

111.02 Bancos: Compuesto por dinero en efectivo (moneda nacional) en depósito a la vista en Cta. Cte.

111.02.01 Banco Nacional de Fomento: en esta cuenta se asienta los depósitos de los ingresos por las recaudaciones y los giros realizados por los egresos por correspondientes al pago de las obligaciones.

Se debita: cuando se realizan los depósitos correspondientes a los ingresos por las recaudaciones.

Se acredita: cuando se realizan los giros de cheques por los pagos de las obligaciones y gastos bancarios por mantenimiento de cuentas, emisión de chequeras e intereses por sobregiros.

Saldo habitual: es deudor porque su esencia es ser un disponible para el pago de cumplimiento de las obligaciones y el atesoramiento de los ingresos.

1.1.2 Créditos: Rubro del activo compuesto por derechos a favor de la empresa y en contra de terceros, para percibir sumas de dinero u otros bienes o servicios, por ventas de mercadería en cuenta corriente (otorgando un crédito por un máximo de 30 días), por ventas cobradas con cheques de pago diferido y por ventas cobradas con tarjetas de crédito. Así como también la previsión por deudas dudosas de cobro y los créditos fiscales.

1.1.2.01 Clientes: Es una cuenta colectiva, por su naturaleza es una cuenta patrimonial del activo. Está compuesta de todos los clientes a los que se vende mercadería en cuenta corriente.

Se debita: por las ventas de mercadería en cuenta corriente.

Se acredita: por la cancelación de las cuentas corrientes por parte de los clientes y por las devoluciones sobre ventas que se hayan hecho en cuenta corriente.

Saldo habitual: es deudor por su esencia de ser una cuenta que se convertirá en liquida en el corto plazo.

28

1.1.2.02. Previsiones p/ incobrables: Es una cuenta colectiva, por su naturaleza es una cuenta patrimonial del activo. Está compuesta de un porcentaje de todos los clientes a los que se vende mercadería en cuenta corriente, que posiblemente no cumplan su deuda en el plazo otorgado.

Se debita: para establecer un porcentaje de riesgo de cobro por la deuda de los clientes a los que se les vende en cuenta corriente.

Se acredita: por la cancelación de la cuenta de los clientes a los que se les vende en cuenta corriente y que no será posible cobrar al menos por la vía natural.

Saldo habitual: es deudor por su esencia de ser una cuenta que facilita para que el impacto de las deudas pendientes de cobro no repercutan drásticamente en los resultados del ejercicio.

112.03 Deudores varios: Está compuesta de por todas las cuentas varias que deben a la empresa y que no corresponde a mercaderías.

Se debita: cuando existe una nueva cuenta que se le adeuda a la empresa.

Se acredita: cuando son cobradas las deudas.

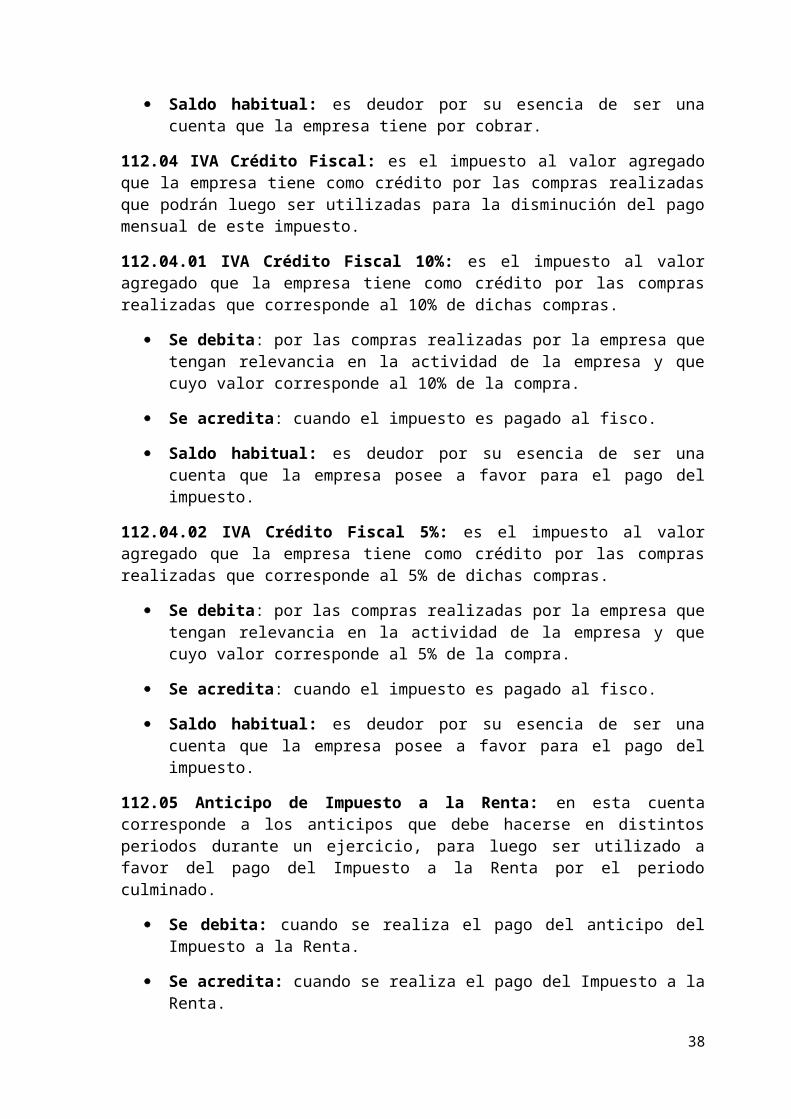

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa tiene por cobrar.

112.04 IVA Crédito Fiscal: es el impuesto al valor agregado que la empresa tiene como crédito por las compras realizadas que podrán luego ser utilizadas para la disminución del pago mensual de este impuesto.

112.04.01 IVA Crédito Fiscal 10%: es el impuesto al valor agregado que la empresa tiene como crédito por las compras realizadas que corresponde al 10% de dichas compras.

Se debita: por las compras realizadas por la empresa que tengan relevancia en la actividad de la empresa y que cuyo valor corresponde al 10% de la compra.

Se acredita: cuando el impuesto es pagado al fisco.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee a favor para el pago del impuesto.

112.04.02 IVA Crédito Fiscal 5%: es el impuesto al valor agregado que la empresa tiene como crédito por las compras realizadas que corresponde al 5% de dichas compras.

Se debita: por las compras realizadas por la empresa que tengan relevancia en la actividad de la empresa y que cuyo valor corresponde al 5% de la compra.

Se acredita: cuando el impuesto es pagado al fisco.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee a favor para el pago del impuesto.

112.05 Anticipo de Impuesto a la Renta: en esta cuenta corresponde a los anticipos que debe hacerse en distintos periodos durante un ejercicio, para luego ser utilizado a favor del pago del Impuesto a la Renta por el periodo culminado.

29

Se debita: cuando se realiza el pago del anticipo del Impuesto a la Renta.

Se acredita: cuando se realiza el pago del Impuesto a la Renta.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee a favor para el pago del Impuesto a la Renta.

113 Inventarios: Corresponde al rubro del activo y está compuesto por todas las cuentas concernientes a productos terminados, materias primas y materiales.

113.01 Mercaderías/Productos Terminados: Compuesto por todas las cuentas correspondientes a la diversidad de productos terminados.

113.02 Materias Primas y Materiales: es la cuenta utilizada para asentar las materias primas y los materiales adquiridos para la elaboración de los productos.

Se debita: cuando estos son comprados y se mantienen en stock para luego ser utilizados.

Se acredita: estos son utilizados para la elaboración de los productos.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee a favor para la elaboración del producto.

114 Anticipos: Corresponde al rubro del activo y está compuesto por todas las cuentas concernientes a anticipos de deudas contraídas por la empresa y que aún no han sido devengadas.

114.01 Anticipo a Proveedores: esta cuenta es utilizada para asentar los anticipos a proveedores, el cual dichas deudas aún no han sido devengadas o generadas.

Se debita: cuando se realizan los pagos parciales o a cuenta de nuevas obligaciones contraídas con los proveedores.

Se acredita: cuando se utiliza para cancelar la deuda total o factura contraída con proveedores.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee a favor para la cancelación de deudas con proveedores.

115 Otros Activos: Corresponde al rubro del activo y está compuesto por todas las cuentas que dan algún valor intangible a la empresa.

115.01 Seguros a vencer: está compuesta por los seguros pagados por anticipado. En un derecho a recibir un servicio (seguro de automóviles, de edificios, etc.) por el cual se pagó antes de estar obligado a pagarlo.

Se debita: por los seguros pagados por anticipado.

Se acredita: por los importes de cada mes a medida que se van devengando por el transcurso del tiempo.

Saldo habitual:es deudor por su esencia de ser una cuenta que la empresa tiene a favor para la cancelación de primas de seguros a vencer.

30

115.02 Otros activos: está compuesta por otros activos que la empresa pudieran adquirir o poseer en un momento dada y no existen aún planes para ello.

Se debita: por cuando el bien o valor intangible es activado.

Se acredita: cuando el bien es vendido, depreciado o por obsolescencia.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee a favor por la adquisición de otros activos que pueden volverse líquidos en el corto plazo.

12 Activo No Corriente: Compuesto de los activos que se espera que se conviertan en dinero en un plazo mayor a los doce meses contados a partir del cierre de cada ejercicio.

121 Créditos: Rubro del activo compuesto por derechos a favor de la empresa y en contra de terceros, para percibir sumas de dinero u otros bienes o servicios, en la cual el plazo para los mismos sobre pasa los doce meses.

121.01 Deudores varios: Está compuesta de por todas las cuentas varias que deben a la empresa, que no corresponde a mercaderías y que deber volverse liquidas en un plazo mayor a los doce meses.

Se debita: cuando se genera una nueva deuda a favor de la empresa.

Se acredita: cuando son cobradas las deudas.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa tiene a favor de cobrar.

122 Propiedad, Planta y Equipos: corresponde al conjunto de cuentas del activo tangible que la empresa posee para que pueda generar su actividad y la depreciación legal de los mismos por el transcurso del tiempo.

122.01 Bienes en Operación: corresponde a todos los bienes que la empresa posee y que están siendo utilizadas para que marche la actividad de la empresa.

122.01.01 Muebles y Útiles: está compuesta por muebles y útiles que son propiedad de la empresa que están destinados al uso de la actividad principal de la empresa.

Se debita: por la compra de muebles y útiles, las mejoras, y por otros hechos que incrementen el valor de los muebles y útiles.

Se acredita: por su venta, por desafectarlo de las actividades de la empresa, por destrucción total o parcial y por otros hechos que disminuyan su valor.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee como propia de la misma y la utiliza para su principal actividad.

122.01.02 Equipos de Informática: está compuesta por equipos de computación que son propiedad de la empresa que están destinados a la tarea de administración de las operaciones de la empresa.

Se debita: por la compra de equipos de computación, las mejoras, y por otros hechos que incrementen el valor de los equipos de computación.

31

Se acredita: por su venta, por desafectarlo de las actividades de la empresa por destrucción total o parcial y por otros hechos que disminuyan su valor.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee como propia de la misma y la utiliza para su actividad administrativa.

122.01.03 Rodados: está compuesta por los vehículos que son propiedad de la empresa que están destinados al uso de la actividad principal de la empresa.

Se debita: por la compra de vehículos, las mejoras, y por otros hechos que incrementen el valor del rodado.

Se acredita: por su venta, por desafectarlo de las actividades de la empresa, por destrucción total o parcial, y por otros hechos que disminuyan su valor.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee como propia de la misma y la utiliza para su actividad de distribución.

122.01.04 Edificaciones: está compuesta por los edificios que son propiedad de la empresa que están destinados al uso de la actividad principal de la empresa.

Se debita: por la compra de edificios, las mejoras, ampliaciones y por otros hechos que incrementen el valor del edificio.

Se acredita: por su venta, por pérdida de valor por destrucción parcial, por destrucción total, por desafectarlo de las actividades de la empresa y por otros hechos que disminuyan su valor.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee como propia de la misma y la utiliza para su actividad.

122.01.05 Terrenos: está compuesta por los terrenos que son propiedad de la empresa que están destinados al uso de la actividad principal de la empresa. Abarca tanto a los terrenos que están en uso como a los que están en acondicionamiento para su uso.

Se debita: por la compra de terrenos, las mejoras, y por otros hechos que incrementen el valor del terreno.

Se acredita: por su venta, por desafectarlo de las actividades de la empresa y por otros hechos que disminuyan su valor.

Saldo habitual: es deudor por su esencia de ser una cuenta que la empresa posee como propia de la misma y la utiliza para asentar su negocio o medio de inversión.

122.02 Depreciaciones Acumuladas: Por su naturaleza son cuentas regularizadoras del activo. Representa el desgaste y pérdida de valor por el uso y el paso del tiempo de los bienes que son propiedad de la empresa.

122.02.01 Amortización Acumulada de Muebles y útiles: representa el desgaste y pérdida de valor por el uso y el paso del tiempo de los muebles y útiles que son propiedad de la empresa. Se considera una vida útil de los muebles y útiles de 10 años. Esta cuenta solamente se acredita ya que representa el desgaste y la pérdida de valor de los muebles y útiles.

32

Se acredita: por el desgaste por el uso y el paso del tiempo por cada año transcurrido.

Se debita: por la venta de los muebles y útiles por el importe de la amortización a cumulada hasta el momento de la venta de los muebles y útiles.

Saldo habitual: es acreedor por su esencia de ser una cuenta regularizadora del activo que disminuye el valor de los muebles y útiles.

122.02.02 Amortización Acumulada de Equipos de Informática: representa el desgaste y pérdida de valor por el uso y el paso del tiempo de los equipos informáticos que son propiedad de la empresa. Se considera una vida útil de los equipos informáticos de 4 años. Esta cuenta solamente se acredita ya que representa el desgaste y la pérdida de valor de los equipos informáticos.

Se acredita: por el desgaste por el uso y el paso del tiempo por cada año transcurrido.

Se debita: por la venta de los muebles y útiles por el importe de la amortización a cumulada hasta el momento de la venta de los equipos informáticos.

Saldo habitual: es acreedor por su esencia de ser una cuenta regularizadora del activo que disminuye el valor de los equipos informáticos.

122.02.03 Amortización Acumulada de los Rodados: representa el desgaste y pérdida de valor por el uso y el paso del tiempo de los rodados que son propiedad de la empresa. Se considera una vida útil de los rodados de 5 años. Esta cuenta solamente se acredita ya que representa el desgaste y la pérdida de valor de los rodados.

Se acredita: por el desgaste por el uso y el paso del tiempo por cada año transcurrido.

Se debita: por la venta de los muebles y útiles por el importe de la amortización a cumulada hasta el momento de la venta de los rodados.

Saldo habitual: es acreedor por su esencia de ser una cuenta regularizadora del activo que disminuye el valor de los rodados.

122.02.04 Amortización Acumulada de las Edificaciones: representa el desgaste y pérdida de valor por el uso y el paso del tiempo de las edificaciones que son propiedad de la empresa. Se considera una vida útil de los rodados de 40 años. Esta cuenta solamente se acredita ya que representa el desgaste y la pérdida de valor de las edificaciones.

Se acredita: por el desgaste por el uso y el paso del tiempo por cada año transcurrido.

Se debita: por la venta de los muebles y útiles por el importe de la amortización a cumulada hasta el momento de la venta de las edificaciones.

Saldo habitual: es acreedor por su esencia de ser una cuenta regularizadora del activo que disminuye el valor de las edificaciones.

122.02.06 Amortización Acumulada de las Maquinarias: representa el desgaste y pérdida de valor por el uso y el paso del tiempo de las maquinarias que son propiedad de

33

la empresa. Se considera una vida útil de las maquinarias de 10 años. Esta cuenta solamente se acredita ya que representa el desgaste y la pérdida de valor de las maquinarias.

Se acredita: por el desgaste por el uso y el paso del tiempo por cada año transcurrido.

Se debita: por la venta de los muebles y útiles por el importe de la amortización a cumulada hasta el momento de la venta de las maquinarias.

Saldo habitual: es acreedor por su esencia de ser una cuenta regularizadora del activo que disminuye el valor de las maquinarias.

123 Activos Intangibles: Rubro del activo compuesto por derechos intangibles a favor de la empresa y que los mismos proporcionan un valor adicional a la misma. También pueden brindar un tiempo favorable para la amortización de gastos de constitución.

123.01 Gastos de Constitución: está compuesta por los gastos que la empresa empleo para que la misma entre en marcha.

Se acredita: cuando se empresa se atribuye de estos gastos.

Se debita: por la amortización de los gastos.

Saldo habitual: es deudor por su esencia de contribución a la empresa que le da un valor a la misma.

2 Pasivo: Compuesto por todas las obligaciones ciertas y contingentes en contra de la empresa y a favor de terceros.

21 Pasivo Corriente: Compuesto de los pasivos que son exigibles a corto plazo, dentro de los doce meses contados a partir del cierre del ejercicio.

211 Cuentas a Pagar: Compuesto por todas las cuentas que son exigibles a corto plazo, dentro de los doce meses contados a partir del cierre del ejercicio y que corresponden a deudas por el abastecimiento de materiales, insumos, etc..

211.01 Proveedores Locales: Su monto representa aquellas deudas por adquisición en cuenta corriente de materias primas y materiales para la elaboración del producto.

Se acredita: al efectuarse la compra de materias primas y materiales en cuenta corriente, y por las notas de débito recibidas por diferentes conceptos que incrementan el monto de la deuda.

Se debita al cancelar la misma o al documentarse la deuda y por las notas de crédito recibidas por diferentes conceptos que disminuyen el monto de la deuda.

Saldo habitual: es acreedor porque representa una obligación a pagar de la empresa por la adquisición de materias primas y materiales.

211.02 Acreedores Varios: Su monto representa aquellas deudas de otras índoles por adquisición en cuenta corriente.

34

Se acredita: al efectuarse alguna compra de otra índole en cuenta corriente, y por las notas de débito recibidas por diferentes conceptos que incrementan el monto de la deuda.

Se debita al cancelar la misma o al documentarse la deuda y por las notas de crédito recibidas por diferentes conceptos que disminuyen el monto de la deuda.

Saldo habitual: es acreedor porque representa una obligación a pagar de la empresa por la compras de otras índoles.

212 Préstamos Financieros: Corresponde a los diversos tipos de endeudamiento que se puede tener con entidades financieras y bancarias.

212.01 Sobregiros en Cta. Cte.: Su monto representa la deuda mantenida con el Banco Nacional de Fomento por giros en descubierto.

Se acredita: al producirse el adelanto en cuenta corriente.

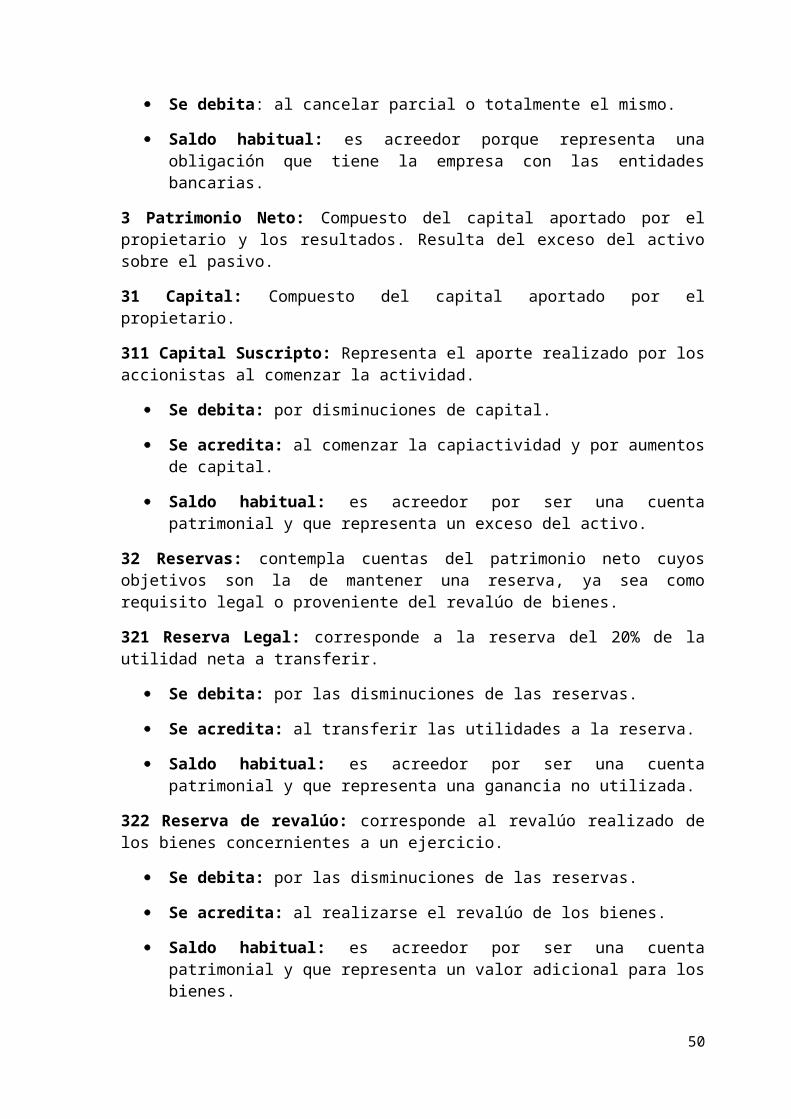

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación a pagar de la empresa por la utilización de dinero del banco.

213 Provisiones: representan todas aquellas cuentas que generan un gasto dentro de un mes y que son aprovisionadas a modo de que pueda afectar al resultado del mes y que pueden ser pagadas en mes.

213.01 Impuesto a la Renta a Pagar: corresponde al aprovisionamiento de para el pago del Impuesto a la Renta.

Se acredita: al aprovisionar el importe a pagar.

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación a pagar de la empresa por requerimiento legal del fisco.

213.02 IVA Debito Fiscal: corresponde al aprovisionamiento para el pago del Impuesto al Valor Agregado generado por las ventas.

Se acredita: al aprovisionar el importe a pagar.

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación a pagar de la empresa por requerimiento legal del fisco.

213.03 Aportes y Retenciones a Pagar: corresponde al aprovisionamiento para el pago de aporte obrero al Instituto de Previsión Social. Corresponde a la patronal un 16% sobre el salario de los empleados y de la misma manera en un 9% por parte de los empleados.

Se acredita: al aprovisionar el importe a pagar.

Se debita: al cancelar parcial o totalmente el mismo.

35

Saldo habitual: es acreedor porque representa una obligación a pagar de la empresa al Instituto de Previsión Social por los servicio al empleado.

213.04 Aguinaldos a Pagar: corresponde al aprovisionamiento para el pago de aguinaldos de los empleados.

Se acredita: al aprovisionar el importe a pagar.

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación anual a pagar de la empresa a los empleados.

213.05 Sueldos y Comisiones a Pagar: corresponde al aprovisionamiento para el pago de sueldos y Comisiones a todos loes empleados de la empresa.

Se acredita: al aprovisionar el importe a pagar.

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación mensual a pagar de la empresa a los empleados.

214 Otros Pasivos: corresponde a obligaciones de la empresa que no son fijas o necesariamente mensuales.

214.01 Anticipos de Clientes: corresponde a los pagos adelantados de los clientes por las mercaderías, ya sea por una deuda generada o a ser generada.

Se acredita: al generarse el adelanto recibido por parte de los clientes.

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación a responder la empresa por recibir pagos no devengados por parte de los clientes.

214.02 Dividendos a Pagar: corresponde al aprovisionamiento para el pago de dividendos a los accionistas por las utilidades generadas de un ejercicio a ser repartidas.

Se acredita: al aprovisionar el importe a pagar.

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación que tiene la empresa de distribuir las ganancias a sus accionistas.

214.03 Préstamos de Empleados/Directores: corresponde a los reembolsos de efectivo que los empleados y directores tuvieron que realizar en un momento dado y que la empresa debe proceder al reembolso a los mismos. (Mantenimiento de vehículos, pasajes, viáticos, etc.)

Se acredita: al generarse la deuda a pagar a los empleados y directores.

Se debita: al cancelar parcial o totalmente el mismo.

36

Saldo habitual: es acreedor porque representa una obligación que tiene la empresa con los empleados y directores.

22 Pasivo No Corriente: Compuesto por los pasivos que son exigibles en un plazo mayor a doce meses.

221 Deudores Varios: Su monto representa aquellas deudas de otras índoles por adquisición en cuenta corriente cuyo plazo supera los doce meses.

Se acredita: al efectuarse alguna compra de otra índole en cuenta corriente y que su tiempo de devengamiento fenece después de los doce meses, y por las notas de débito recibidas por diferentes conceptos que incrementan el monto de la deuda.

Se debita al cancelar la misma o al documentarse la deuda y por las notas de crédito recibidas por diferentes conceptos que disminuyen el monto de la deuda.

Saldo habitual: es acreedor porque representa una obligación a pagar de la empresa por la compras de otras índoles, cuyo devengamiento fenece después de los doce meses.

222 Previsiones: corresponde a la asignación de un monto como modo a prever contingencias varias.

Se acredita: al aprovisionar el importe a pagar.

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación que tiene la empresa con los empleados y directores.

223 Préstamos bancarios: corresponde a préstamos realizados por la entidad en entidades bancarias.

Se acredita: al incurrir en la deuda.

Se debita: al cancelar parcial o totalmente el mismo.

Saldo habitual: es acreedor porque representa una obligación que tiene la empresa con las entidades bancarias.

3 Patrimonio Neto: Compuesto del capital aportado por el propietario y los resultados. Resulta del exceso del activo sobre el pasivo.

31 Capital: Compuesto del capital aportado por el propietario.

311 Capital Suscripto: Representa el aporte realizado por los accionistas al comenzar la actividad.

Se debita: por disminuciones de capital.

Se acredita: al comenzar la capiactividad y por aumentos de capital.