partecipazione alla 69a - senato della repubblicai princcosti xvii legislatura partecipazione alla...

TRANSCRIPT

I princcosti

XVII legislatura

Partecipazione alla 69a

Assemblea Generale dell'ONU

(New York, 22-26 settembre 2014)

settembre 2014

Senato della Repubblica

n. 166/II

Camera dei deputati

n. 135/II

Servizi responsabili:

Senato della Repubblica

SERVIZIO STUDI – Ufficio ricerche nel settore della politica estera e

della difesa

066706-2629-2180 - [email protected]

Camera dei Deputati

SERVIZIO STUDI – Dipartimento Affari esteri

066760-4939 - [email protected]

I dossier dei Servizi studi del Senato e della Camera sono destinati alle esigenze di documentazione interna

per l'attività degli organi parlamentari e dei parlamentari. Il Senato e la Camera declinano ogni responsabilità

per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali

possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

XVII legislatura

Partecipazione alla 69a

Assemblea Generale dell'ONU

(New York, 22-26 settembre 2014)

settembre 2014

Senato della Repubblica n. 166/II

Camera dei deputati

n. 135/II

Classificazione Teseo: Organizzazioni internazionali. Stati esteri

I N D I C E

VOLUME I

FOCUS TEMATICI E GEOPOLITICI

IL PROCESSO DI RIFORMA DELLE NAZIONI UNITE (a cura del Servizio studi

della Camera) ....................................................................................................... 11

LE INIZIATIVE INTERNAZIONALI PER LA MORATORIA SULLA PENA DI MORTE

(a cura del Servizio Studi della Camera) ............................................................. 17

GLI SVILUPPI DEL CONFLITTO ISRAELO-PALESTINESE: CRONOLOGIA DEGLI

ULTIMI AVVENIMENTI (a cura del Servizio Studi della Camera) .......................... 23

I PIÙ RECENTI SVILUPPI DELLA CRISI SIRIANA (a cura del Servizio Studi della

Camera) ........................................................................................................ 43

L’EVOLUZIONE DELLA CRISI IN IRAQ DOPO IL RITIRO AMERICANO:

CRONOLOGIA (a cura del Servizio Studi della Camera) ....................................... 51

IRAN: RECENTI SVILUPPI DEL QUADRO POLITICO (a cura del Servizio Studi

della Camera) ....................................................................................................... 67

L'EVOLUZIONE DELLA CRISI IN SOMALIA (a cura del Servizio Studi del

Senato) .......................................................................................................... 71

L'EVOLUZIONE DELLA CRISI IN LIBIA (a cura del Servizio Studi del Senato) ....... 81

AGENDA DI SVILUPPO POST 2015 E L'ACCORDO SUI CAMBIAMENTI CLIMATICI

(approfondimento a cura del CeSPI per l'Osservatorio di politica

internazionale) - ED. PROVVISORIA ........................................................................ 89

L'ATTIVITÀ DEL COMITATO AGENDA POST 2015, COOPERAZIONE ALLO

SVILUPPO E PARTENARIATO PUBBLICO-PRIVATO (a cura del Servizio Studi

della Camera dei deputati) ................................................................................. 119

ORGANI E AGENZIE DELLE NAZIONI UNITE

UNDP (a cura del Servizio Studi del Senato) ..................................................... 127

UNDESA (a cura del Servizio Studi del Senato) ............................................... 129

IL DEPARTMENT OF POLITICAL AFFAIRS (DPA) (a cura del Servizio Studi

della Camera) ............................................................................................. 131

IL DEPARTMENT FOR PEACEKEEPING OPERATIONS (DPKO) (a cura del

Servizio Studi della Camera) ........................................................................ 133

IL RAPPRESENTANTE SPECIALE DEL SEGRETARIO DELLE NAZIONI UNITE PER

LA SOMALIA (MISSIONE UNSOM) (a cura del Servizio Studi del Senato) ........ 135

IL RAPPRESENTANTE SPECIALE DEL SEGRETARIO GENERALE DELLE NAZIONI

UNITE PER L'AFGHANISTAN (MISSIONE UNAMA) (a cura del Servizio Studidel Senato) ..........................................................................................................137

VOLUME II

SCHEDE PAESE DEL MAE PER INCONTRI BILATERALI

SCHEDA PAESE POLITICO-ISTITUZIONALE SULL'EGITTO (a cura del MAE) ........143

SCHEDA PAESE POLITICO-ISTITUZIONALE SUL GIAPPONE (a cura del MAE)......177

SCHEDA PAESE POLITICO-ISTITUZIONALE SULL'INDIA (a cura del MAE) ...........189

SCHEDA PAESE POLITICO-ISTITUZIONALE SUL PAKISTAN (a cura del MAE) ....211

SCHEDA PAESE POLITICO-ISTITUZIONALE SULLA RUSSIA (a cura del MAE) ......235

SCHEDA PAESE POLITICO-ISTITUZIONALE SULLA TUNISIA (a cura del MAE) ....245

SCHEDA PAESE POLITICO-ISTITUZIONALE SULL'IRAN (a cura del MAE) ............257

VOLUME II

SCHEDE PAESE DEL MAE PER INCONTRI BILATERALI

SCHEDA PAESE

Repubblica Araba d’Egitto

143

2

INDICE

CENNI STORICI ............................................................................................... 3STRUTTURA ISTITUZIONALE E POPOLAZIONE.................................. 4POLITICA INTERNA....................................................................................... 5POLITICA ESTERA ......................................................................................... 8

Relazioni con l’Unione Europea...................................................................... 10

SITUAZIONE ECONOMICA........................................................................ 11Quadro Macroeconomico ................................................................................ 11Politica Economica ........................................................................................... 12Settore energetico ............................................................................................. 14Settore delle Infrastrutture ............................................................................. 15Relazioni economiche e commerciali con i Paesi terzi .................................. 16Rapporti con Organizzazioni Finanziarie Internazionali ............................ 17Principali indicatori macroeconomici ............................................................ 17RAPPORTI BILATERALI............................................................................. 18Relazioni Politiche ............................................................................................ 18Relazioni economiche e commerciali .............................................................. 19Investimenti....................................................................................................... 20Criticità e Contenziosi commerciali ............................................................... 23Cooperazione in ambito di sicurezza.............................................................. 26Relazioni culturali, scientifiche e tecnologiche .............................................. 28Cooperazione allo Sviluppo............................................................................. 31Visite istituzionali ............................................................................................. 33

144

3

CENNI STORICINel 1922 i britannici concedono l’indipendenza all’Egitto riservandosi ilcontrollo sul Canale di Suez e nel 1947 inizia il definitivo ritiro delle truppeinglesi dal Paese. L’anno seguente l’Egitto prende parte al Primo conflittoarabo-israeliano, conclusosi con una sostanziale vittoria israeliana el’annessione della Striscia di Gaza da parte egiziana e della Cisgiordania daparte giordana.Dopo la rivoluzione degli ufficiali del 1952, che costrinse Re Farouk all’esilio,il Generale Nasser assume la guida del Paese: la pianificazione economica e lanazionalizzazione delle banche commerciali e del Canale di Suez sono icaratteri della sua politica. In quegli anni l’Egitto assume la leadership delmondo arabo, rafforzato dal fallimento dell’operazione militare anglo-francesenella zona del Canale (1956). La successiva partecipazione al conflitto arabo-israeliano del 1967 segna, tuttavia, una pesante sconfitta per Nasser, che perde ilcontrollo della Striscia di Gaza e del Sinai.A Nasser succede il suo Vice-Presidente Sadat. Nonostante la sconfitta militaredella guerra del Kippur nel 1973, l’Egitto recupera credibilità e prestigiointernazionale e Sadat inaugura un periodo di liberalizzazione politica edapertura all’economia di mercato globale. In politica estera, l’azione di Sadat èvolta a normalizzare le relazioni con gli USA e, nonostante le critiche dei Paesiarabi, nel 1977 intraprende una storica visita in Israele per rivitalizzare ilprocesso di pace. Con il summit di Camp David, nel settembre 1978, vienestipulato un trattato di pace tra Egitto ed Israele in base al quale Israele siimpegna a restituire la penisola del Sinai all'Egitto, mentre quest'ultimoriconosce lo Stato di Israele.L’assassinio del presidente Sadat (ottobre del 1981) da parte di un esponente delgruppo Al-Jihad, islamisti radicali contrari al processo di pace, apre le porte allasuccessione di Hosni Mubarak, appartenente all’oligarchia degli Ufficiali delleForze Armate egiziane, come i suoi predecessori. Mubarak sposa da subito unalinea di continuità con la politica di Sadat, ovvero di rinuncia al panarabismonazionalista e socialista di Nasser, per condurre una politica filo-occidentale evicina agli Stati Uniti. Con la nuova leadership, l’Egitto riacquista centralità nelmondo arabo, persa dopo Camp David. Il Paese è riammesso nella Lega Arabanel 1989 e l’anno successivo svolge un importante ruolo nella crisi del Golfonella formazione della coalizione araba contro Saddam Hussein.Negli anni ’90, attentati e violenze verso i turisti, come quello di Luxor del1997, danneggiano economicamente il Paese.Il 25 gennaio 2011 gli effetti della “primavera araba” travolgono anche l’Egittocostringendo Mubarak alle dimissioni ed aprendo la transizione che condurràall’elezione di Mohamed Morsi nel giugno del 2012.

145

4

STRUTTURA ISTITUZIONALE E POPOLAZIONE

Struttura istituzionale e dati di base

Superficie: 997.739 Kmq, di cui soltanto il 5% è abitata e coltivata

Capitale: Il Cairo (18.440.076 abitanti)

Principali città: Alessandria (4.123.869 ab.) – Porto Said (570.603 ab.) – Suez

(512.135 ab.)

Nome Ufficiale: Repubblica Araba d’Egitto

Forma di Governo: Repubblica presidenziale

Capo dello Stato: Abdel Fattah Al Sisi (da giugno 2014)

Capo del Governo: Ibrahim Mahleb (da febbraio 2014)

Ministro degli Esteri: Nabil Fahmy

Sistema legislativo: Unicamerale

Sistema legale:

Partecipazione a OrganizzazioniInternazionali:

ABEDA, ACC, ACCT, AfDB, AFESD, AL, AMF, BSEC(observer), CAEU, CCC, EBRD, ECA, ESCWA, FAO, G-15,G-19, G-24, G-77, IAEA, IBRD, ICAO, ICC, ICRM, IDA,IDB, IFAD, IFC, IFRCS, IHO, ILO, IMF, IMO, Interpol, IOC,IOM, ISO, ITU, MFO, MINURSO, MONUC, NAM, OAPEC,OAS (observer), OIC, OSCE (partner), PCA, UN, UNAMSIL,UNCTAD, UNESCO, UNIDO, UNITAR, UNMIBH, UNMIK,UNMOP, UNOMIG, UNRWA, UNTAET, UPU, WFTU,WHO, WIPO, WMO, WTO, WTrO, Unione Africana(membership sospesa a seguito eventi luglio 2013 ma dovrebbe

essere riattivata a breve dopio l’elezione del Presidente Sisi)

Popolazione ed indicatori sociali

Popolazione:83.600.000 (previsioni Economist Intelligence Unit, luglio2014)

Tasso di crescita: 2%

Aspettativa di vita alla nascita: popolazione complessiva: 71,5 annimaschi: 69 annifemmine: 74 anni

Gruppi etnici: Egiziani, Beduini e Berberi (99%); Greci, Nubi, Armeni edEuropei (1%)

146

5

Religioni: Musulmani (prev. Sunniti) 87%; Cristiani Copti e altri 13%

Lingue: Arabo. Inglese e francese sono ampiamente conosciuti dai cetipiù istruiti

Partiti politici principali: El Wafd, Free Egyptians, Partito Socialista Democratico,Tagammu, El Wasat, Partito del Fronte Democratico, PartitoEgitto Libertà, Al Asala, Building and Development, El Ghad; El Nour (“La Luce”, partito salafita), Egitto Forte; Freedomand Justice (Fratelli Musulmani: formalmente il Partito e’ancora in funzione ma il movimento dei FM di cui e’espressione e’ stato dichiarato dal governo un’organizzazioneterroristica nel dicembre 2013); Tamarrod (movimentogiovanile promotore delle manifestazioni anti-Morsi e che sista trasformando in partito politico).Nuove formazioni politiche e coalizioni si stanno formando invista delle elezioni parlamentari previste nell’autunno 2014.

POLITICA INTERNA

SVILUPPI RECENTI

Dopo la destituzione del Presidente Morsi (Fratelli Musulmani) il 3 luglio 2013(effetto delle contestazioni popolari e del successivo intervento delle ForzeArmate), il processo politico in Egitto è attualmente guidato da una road mapinterinale articolata in tre tappe.

1) La prima si è completata nel gennaio 2014 ed ha visto l’approvazione diuna nuova Costituzione (quella precedente, votata in epoca FM, era statacongelata dai Militari subito dopo la rimozione Morsi).

La nuova Costituzione presenta elementi positivi di innovazione rispetto al testodel 2012. Il ruolo della Sharya, che il precedente articolo 219 ampliava, ètornato ad essere limitato a quanto prevede lo storico ed intoccabile articolo 2:Islam è la religione dello stato e la Sharya è la fonte principale del diritto.Inoltre, i poteri dei Militari restano molto ampi: autonomia di gestione econtrollo del proprio budget, nomina del Ministro della Difesa, rapporto direttocon il Presidente della Repubblica (che, Morsi a parte, è sempre stato unmilitare). I diritti umani e le libertà fondamentali sono - sulla carta -riconosciute e tutelate.

2) La seconda è stata ultimata nel giugno 2014 con l’elezione del PresidenteAbdel Fattah Al Sisi, Feldmaresciallo, ex Ministro della Difesa e promotoredella stessa road map transitoria. Al Sisi ha vinto le elezioni con circa il 97%dei voti, travolgendo l’unico candidato avversario, il nasserista HamdeenSabbahi, ma con un’affluenza alle urne di circa il 47%. Le elezioni, oggetto

147

6

anche di una missione di osservazione dell’UE, si sono svolte secondo modalitànel complesso soddisfacenti e “free” sul piano tecnico delle procedure, anche sein un contesto dove la schiacciante “pressione” mediatica pro-Sisi ed il sostegnodei tradizionali “poteri forti” in favore dell’ex Ministro della Difesa hannoinevitabilmente condizionato l’esito finale.

3) La terza tappa si svolgerà nell’autunno 2014, con le elezioni per la nuovaCamera dei Deputati (la Costituzione 2014 prevede l’introduzione di un sistemaunicamerale e cancella la Camera Alta consultiva). Non è stata ancora definitala data del voto, mentre è stata finalizzata (giugno 2014) la nuova leggeelettorale (di carattere misto: 420 dei 540 deputati eletti verranno sceltiattraverso un sistema uninominale; 120 saranno eletti attraverso un sistema diliste chiuse; infine 27 potranno essere nominati direttamente dal Presidente).

L’elezione di Al Sisi ha aperto una nuova fase politica. Il Primo MinistroMahleb, subito riconfermato da Sisi, è stato incaricato dal neo-Presidente diformare un nuovo Governo che ha prestato giuramento il 16 giugno. Lacompagine governativa è composta da 33 Ministri di cui 20 provenienti dalGoverno Mahleb (che ha gestito gli ultimi mesi della transizione) e 13 di nuovanomina, tra cui i Ministri degli Esteri, l’Ambasciatore Samer Shoukry, e dellaCooperazione internazionale, Nagla El Ehwany, economista dell’Università delCairo. Confermati i dicasteri di Difesa, Interni, Finanze, Commercio e Industriae Petrolio. Si tratta di un esecutivo tecnocratico i cui membri provengono dallastruttura burocratica del Paese.

Sotto il profilo sostanziale e di policy, pur non avendo pubblicato unprogramma elettorale, Sisi ha chiarito che le priorità della sua Presidenza,soprattutto nel breve periodo, saranno concentrate su due filoni principali: ilripristino della sicurezza e la lotta contro il terrorismo (in particolare inSinai, dove operano anche gruppi di estremisti jihadisti/qaedisti e dovel’esercito ha avviato una massiccia azione di repressione dei traffici illecitiattraverso la chiusura dei tunnel verso Gaza) e il rilancio dell’economia. Sonoattesi a tal fine ingenti investimenti pubblici, anche grazie a nuovi flussi difinanziamento dal Golfo Persico. Minori aspettative si rivolgono invece al temadell’inclusione e del coinvolgimento dei movimenti politici di opposizione,specie di matrice islamista: Sisi non intende per il momento concedere aperturein tale direzione (del resto Morsi e tutta la leadership dei MB è ormai in carceree sottoposta a svariati processi, per accuse che variano dallo spionaggioall’incitamento alla violenza). E’ del resto percepibile nell’opinione pubblicaegiziana una diffusa aspirazione al ripristino dell’ordine pubblico ed al ritornoalla normalità dopo tre anni di turbolenze e caos ininterrotti (anche al prezzo diridimensionare le aspettative in termini di rapida maturazione del processodemocratico nel Paese).

148

7

A fronte dell’avanzamento formale della road map politica, il Paese apparecomunque ancora fortemente polarizzato. La rimozione di Morsi è stataseguita dalla dispersione violenta dei sit-in in cui i suoi sostenitori si eranoconcentrati (agosto 2014, con centinaia di vittime) e da un’ondata diarresti/condanne (anche alla pena capitale) che non solo ha decimato laleadership della Fratellanza, ma ha anche fortemente ridimensionato la strutturaorganizzativa e la capacità operativa del movimento. La contiguità/saldatura trasostenitori dei Fratelli e movimenti terroristi – di cui le autorità rimangonoconvinte – ha indotto il governo egiziano a dichiarare anche la Fratellanzaun’organizzazione terroristica e dunque fuori-legge.

Al contrasto al terrorismo e all’azione di contenimento delle organizzazioni distampo islamista (fanno eccezione i Salafiti del Nour, che continuano adappoggiare Sisi) si è poi collegata una serie di misure contro esponentidell’opposizione laica/liberale e della società civile. Rappresentanti delmovimento 6 Aprile, attivisti per i diritti e le libertà e giornalisti, anchestranieri, sono stati arrestati e in alcuni casi condannati a pene detentive moltopesanti (15 anni appena comminati al blogger Alaa Abdel Fattah) per violazionedella nuova contestata legge sulle manifestazioni ( che prevede l'obbligo dinotifica preventiva alla polizia della convocazione di unamanifestazione; limitazioni alla possibilità di manifestare in prossimità dipalazzi istituzionali; nonché severe sanzioni e pene detentive per chi viola lalegge). Rimane da vedere in quale misura tale irrigidimento continuerà anche acaratterizzare la Presidenza Sisi e se tale progressiva chiusura dello spaziopolitico e del dissenso potranno dimostrarsi caratteri sostenibili per un nuovoestablishment che ha già visto ridursi l’estensione ed il grado di compattezza deipropri sostenitori.

Box di Approfondimento n.1: Partiti Egiziani

Il panorama dei partiti egiziani continua ad essere fluido. Le due forze politiche centrali in epocaMubarak, una al governo (PND) e l’altra “all’opposizione” (Fratelli Musulmani), sono in questomomento formalmente collocati fuori dalla scena politica: il PND dissolto dopo la rivoluzione del2011; i Fratelli Musulmani dichiarati organizzazione terroristica dopo la cacciata di Morsi e il loropartito Giustizia e Libertà ancora in funzione sulla carta sebbene tutti i suoi uffici siano stati chiusi emolti dei dirigenti siano in carcere.

Gli altri partiti sono deboli e continuano ad avere scarsa presa sull’opinione pubblica: ciò vale siaper storici partiti della scena egiziana (l’antico partito liberale Wafd) sia per leformazioni/movimenti nati dopo la rivoluzione del 2011. In assenza di campagne elettorali (quellaper le parlamentari non è ancora iniziata) la cartina di tornasole del posizionamento dei partitiegiziani è data per il momento dal grado di vicinanza al Presidente Sisi e ai nuovi assetti che egliesprime.

Un ampio numero di partiti aderisce pienamente al “sistema-Sisi” (Wafd; Free Egyptians, fondatoda Sawiris; La Conferenza, fondato da Amr Moussa, Tamarrod; movimento giovanile anti-Morsitrasformatosi in partito politico) e si sta orientando verso la formazione di una coalizione pro-Sisicon l’obiettivo di sostenere, nel nuovo Parlamento, l’azione del Presidente (a tale progetto stalavorando per esempio Amr Moussa insieme all’ex Capo dell’intelligence Moura Muwafi).

149

8

Altri partiti dell’area laica/liberale appaiono più scettici nei confronti del nuovo corso e del nuovoPresidente: dal partito socialdemocratico (che ha lasciato libertà di voto ai propri elettori allerecenti Presidenziali) al partito Al Dostour fondato da Al Baradei (che ha appoggiato formalmenteHamdeen Sabbahi, il candidato alternativo a Sisi). La loro consistenza numerica (al di làdell’indubbia autorevolezza di alcuni leader che hanno in precedenza occupato posizioni di PrimoMinistro, Beblawi, e Vice Primo Ministro, Bahaa Eddin) resta tutta da verificare, specie alla lucedella citata nuova legge elettorale che non favorisce il rafforzamento dei partiti e valorizza invece lapresentazione di candidature individuali.

Quanto al fronte islamista, il partito salafita Al Nour (protagonista di un notevole successo nel 2012,con oltre il 24% dei voti) è l’unico ad appoggiare Al Sisi e la road map, ma è ormai dubbia la suaeffettiva capacità di mobilitazione e “presa” sul frammentato elettorato salafita (Al Nour aveva datoindicazioni di voto favorevoli a Sisi, ma l’elettorato salafita sembra invece avere ingrossato le filadell’astensione alle recenti elezioni presidenziali).

Esistono altre formazioni islamiste vicine ai Fratelli Musulmani (i salafiti di Al Watan, i “centristi”di Al Wasat) ma esse – già di piccole dimensioni e debole sostegno popolare – sono ulteriormentepenalizzate dalla vicinanza ai FM (alcuni leader continuano ad essere in carcere e sotto processo).

Altra formazione da segnalare è “Egitto forte”, guidato dall’ex FM ed ex candidato presidenzialeAboul Fotouh, e attestato su una posizione islamista moderata e contraria al nuovo establishment(ma distante anche dalla Fratellanza, da cui Aboul Fotouh si è allontanato in quanto da anni in fortepolemica).

In tale contesto, è verosimile ipotizzare che – come accaduto nelle precedenti due tappe della roadmap – l’elettorato riconducibile ai movimenti islamisti e ai Fratelli Musulmani possa confluirenell’opzione del boicottaggio/astensione, anche al fine di indebolire la legittimità del processopolitico e delle nuove istituzioni che ne sono espressione.

POLITICA ESTERASul piano internazionale è in corso un forte riavvicinamento con gli StatiUniti. Già prima dell’elezione di El Sisi erano stati organizzati incontribilaterali ad alto livello: la visita di Fahmy e di Amr Moussa a Washington; lamissione imprenditoriale statunitense al Cairo su mandato di Kerry per laricerca di un'agenda positiva di cooperazione economica bilaterale; l’incontrotra Kerry ed il Direttore dell'intelligence Tohami. Inoltre, su impulso delPresidente Obama, gli USA hanno autorizzato la fornitura di 10 elicotteri“modello Apache” per sostenere le azioni antiterrorismo in Sinai. Alla nominadi El Sisi la Casa Bianca ha ufficialmente dichiarato di essere pronta acollaborare con il nuovo Presidente. Ad ulteriore conferma dell’importanza chegli Stati Uniti attribuiscono al partenariato strategico con l’Egitto, il SS Kerry siè recato al Cairo (13 settembre u.s.) a conclusione del suo tour mediorientale.In tale contesto, gli Stati Uniti hanno riconosciuto l’importante ruolo svolto dalCairo nella lotta al terrorismo (in una prospettiva più ampia, comprendente tuttele organizzazioni di matrice islamista che oggi destabilizzano la regione – iviincluse quelle operanti nel Sinai) e nel mantenimento dei delicati e complessiequilibri della regione.

150

9

In corso anche il riavvicinamento con la Gran Bretagna, segnato da ultimodalla recente visita di Fahmy a Londra dove con Hague ha trattato soprattutto susicurezza interna e stabilità regionale, e dove ha incontrato i rappresentanti delleprincipali Società britanniche (Vodafone, Barclays, BP, Shell).

L’Arabia Saudita, il Kuwait e gli Emirati Arabi Uniti sono i finanziatoridelle esangui casse statali egiziane. Sebbene dipendente dall’aiuto economicosaudita, la politica estera del Cairo non si conforma alla posizioni di Riad emantiene autonomi margini di manovra, soprattutto in Medio Oriente e in NordAfrica.

Nel quadrante medio-orientale, la crisi di Gaza rappresenta per l’Egitto unproblema di sicurezza interno, per le sue ripercussioni sulla penisola del Sinai(dove da tempo il Governo egiziano combatte militarmente gruppi estremistiislamici). Le Autorità egiziane diffidano di Hamas perché è vicina ai FratelliMusulmani. Il 26 agosto è stata annunciata una tregua illimitata propostadall’Egitto ed effettiva a partire dalle 18 ora italiana (le 19 locali). Unavalutazione sulle prospettive di tenuta del cessate il fuoco dipende dai negoziatitra le parti, che dovrebbero cominciare entro un mese dalla tregua. Tanto nellanostra ottica, quanto in quella egiziana, l’eventuale ed effettivo ruolo che verràassunto a Gaza dal Presidente Abbas e dell’ANP sarà uno dei principali test, manon l’unico, per stabilire se ci sarà stata una svolta o meno.

Sul dossier siro-iracheno, l’Egitto (al pari dei Paesi arabi del Golfo) sostienepoliticamente l’iniziativa statunitense mirante alla costituzione di una coalizioneanti-ISIS. Il Cairo, tuttavia, sembra escludere una partecipazione diretta alleoperazioni militari. Come sottolineato durante l’ultimo vertice anti-ISIS diJeddah (11 settembre u.s.), l’Egitto – pur aderendo alla coalizione – ritienenecessario inquadrare la problematica in un’ottica regionale più ampia,includendo anche i movimenti dell’estremismo islamico operanti sia al suointerno (in Sinai, che il Cairo ritiene essere emanazione della FratellanzaMusulmana) sia in altri paesi, come la Libia.

Sulla Libia, il Cairo sta coordinando le proprie posizioni con l’Italia perribadire il sostegno all’integrità territoriale della Libia e all’AssembleaParlamentare libica (attualmente a Tobruk). Per l’Egitto, anche la Libiarappresenta un problema di sicurezza interna per i possibili effetti di spilloverdella crisi – provenienti dalla Cirenaica e che potrebbero mettere sotto pressionei delicati equilibri politici interni egiziani - e per il grande numero di cittadinilibici attualmente residenti in Egitto.

L’Egitto ha anche rinnovato la propria attenzione verso il continente africano.In questo contesto si colloca la prima missione all’estero del Presidente Sisi alVertice dell’Unione Africana di Malabo (dopo 11 mesi di sospensionedell'Egitto nell'Organismo), a seguito della quale si è recato in Sudan e inAlgeria.

151

10

Recentemente il Presidente Sisi si è recato anche a Mosca al fine di consolidarei rapporti politici ed economici con un partner tradizionale e una potenza chiaveper il mantenimento degli equilibri nella regione.

Relazioni con l’Unione EuropeaL’UE è determinata a fornire pieno sostegno al processo di transizionedemocratica in Egitto fornendo adeguata assistenza sul piano economico, instretto coordinamento con le Autorità locali e con gli altri attori internazionali.Bruxelles chiede al Cairo di perseguire una politica responsabile nello scenarioregionale, nel rispetto degli Accordi internazionali esistenti, e di salvaguardare,sul piano interno, i principi dello stato di diritto. Nell’annuale “pacchetto PEV”,pubblicato il 27 marzo u.s., la Commissione e il SEAE hanno evidenziato perl’Egitto, così come per i Paesi del “Vicinato meridionale”, uno scenariofortemente condizionato da persistenti criticità ascrivibili all’evoluzione dellasituazione interna del paese nel corso del 2013.Con la dichiarazione emanata il 5 giugno u.s. a seguito dell’elezione delPresidente Al Sisi, il SEAE - secondo un approccio di lungo periodo ma nellasalvaguardia dei principi che regolano la PEV – ha confermato l’impegno alavorare con le nuove autorità egiziane per rafforzare le relazioni bilaterali atutto campo (transizione democratica, riforme economiche, capacity building,sfide comuni a livello regionale), insistendo però sulle forti aspettative europeeper un pieno rispetto dei diritti umani, delle libertà fondamentali, del ruolo dellasocietà civile e dello stato di diritto da parte del Cairo.L’Accordo di Associazione (AA) - firmato a Lussemburgo il 25 giugno 2001 edin vigore dal 2004 – ha introdotto fra UE ed Egitto un dialogo politico regolare,istituzionalizzando la collaborazione per il mantenimento della stabilità nelMediterraneo, e garantendo un rafforzamento della cooperazione economica ela progressiva liberalizzazione degli scambi di beni, servizi e capitali, in vistadella creazione di una zona di libero scambio. Successivamente, da parteegiziana, nell’aprile 2010 si era auspicato un upgrading delle relazioni conl’UE, che aveva portato all’istituzione – con il forte sostegno italiano – di ungruppo di lavoro ad hoc, arenatosi però con l’avvento della Primavera Araba ela conseguente caduta del regime di Mubarak. Le vicende interne al Paesehanno quindi inciso anche sulla continuità formale del dialogo sull’Accordo diAssociazione, portando – su richiesta egiziana – a una sospensione dal 2011dell’annuale Consiglio di Associazione (l’ultima riunione del Comitato diAssociazione a livello senior officers risale al 28 febbraio 2013).Da parte europea, si è quindi tentato di rivitalizzare i rapporti con due iniziative.La prima con l’approvazione nel 2011 di un mandato per la creazione di unaDCFTA - Deep and Comprehensive Free Trade Area - tra UE ed Egitto, i cuinegoziati però non sono ad oggi ancora partiti. La seconda con lo svolgimentodella Task Force per il Mediterraneo il 14 novembre 2012 al Cairo – sulla scorta

152

11

delle precedenti esperienze con Tunisia e Giordania – il cui obiettivo era quellodi favorire lo sviluppo del Paese e la transizione democratica attraverso ilcoinvolgimento di IFI, società civili e settore privato guidato dall’UE. L’Italiaauspica una rapida ripresa dei negoziati per un maggiore approfondimento deldialogo strategico tra Unione Europea ed Egitto.

SITUAZIONE ECONOMICAQuadro macroeconomicoA seguito dell’elezione del Presidente Al Sisi, si sono aperte nuove prospettiveanche in tema di politica economica. Tuttavia, sarà necessario attendere ilrisultato elettorale del nuovo Parlamento (nell’autunno 2014) per assicurare unalegittimazione efficace all'esercizio delle prerogative in materia di politicaeconomica.

Su impulso del neo-Presidente, il Governo egiziano ha recentemente adottatoalcuni importanti provvedimenti per la riduzione del deficit. Le misure diridimensionamento riguardano, in particolare, la revisione del farraginososistema dei sussidi energetici che hanno portato a un aumento consistente (oltreil 60 per cento) dei prezzi della benzina e del gasolio per auto, nonché del gas auso industriale. La consistenza dei sussidi aveva infatti creato una situazionenon più sostenibile sia per l'equilibrio delle finanze pubbliche sia per l'efficaciadella spesa e, l'esigenza di accrescere gli investimenti in istruzione, sanità einfrastrutture ha reso necessaria una riduzione della spesa corrente a vantaggiodi uno spostamento verso la spesa in conto capitale. A livello macroeconomico,l'incognita è invece rappresentata dall'effetto degli aumenti sui prezzi allaproduzione e al consumo.

Altro fattore importante è l’aiuto finanziario dall’estero che, a partire dallaRivoluzione del gennaio 2011, è divenuto essenziale per la sopravvivenza delPaese, in particolare dal Qatar, dalla Turchia e dai Paesi del Golfo (questiultimi hanno stanziato 23 miliardi dollari di cui 15,3 sono già stati erogati).Inoltre, i negoziati per la conclusione di un accordo con il Fondo MonetarioInternazionale non sembrerebbero prioritari (sebbene continui a essere garantital'assistenza tecnica da parte del Fondo) e un eventuale programma di assistenzafinanziaria potrà essere avviato soltanto quando il Paese sarà nelle condizioni dinegoziare realmente le condizioni. Relativamente agli aspetti congiunturali estrutturali, è atteso un ulteriore deprezzamento della Lira egiziana che dureràfino a quando non ci sarà una crescita degli investimenti e della ripresaeconomica. Nonostante la congiuntura estremamente negativa, il sistemabancario è invece solido e non vi sono problemi di liquidità, mentre ilfinanziamento delle piccole e medie imprese e il credito alle famiglienecessitano di misure ad ampio spettro (tra le innovazioni recenti, che vanno in

153

12

questa direzione, si segnala il programma della Banca centrale egiziana disostegno al mercato dei mutui).

L'attività economica nel primo semestre dell’anno 2013/2014 si è mantenutadebole, con il PIL cresciuto solo dell'1,2% su base annua, rispetto al 2,4 delperiodo corrispondente del 2012/2013. In particolare, il settore turistico haregistrato una caduta del 30%, mentre l’estrazione di gas naturale si è contrattadell’8%. In ragione del peso di queste attività nella formazione del PILegiziano, la relativa tenuta di altri settori (agricoltura, commercio, settore dellecostruzioni) non è stata sufficiente a garantire tassi di crescita sostenuti. Pereffetto degli andamenti dei principali capitoli di spesa e della dinamica delleentrate, le stime più recenti puntano a un rialzo delle previsioni del deficitpubblico, nell'anno fiscale, all'11,7% del PIL, a fronte di una stima iniziale delprecedente Governo che prevedeva un dato prossimo al 10%. In assenza dichiare indicazioni sull’andamento della spesa pubblica (ossia, quanto è statorealmente speso nell’ambito dei ‘pacchetti di stimolo’ e quale sarà l’effettofinale degli aumenti degli stipendi pubblici) il deficit strutturale del Paesecontinua a essere fuori controllo, mentre i miglioramenti sono temporanei edovuti alle donazioni dei Paesi del Golfo (che valgono tra i 2 e i 3 puntipercentuali di rapporto deficit/Pil in meno). La posizione fiscale e verso l'esterodell'Egitto continuerà a essere sostenuta, nel breve periodo, dall'assistenzafinanziaria e dalla fornitura di prodotti petroliferi da parte dei Paesi GCC. Sisegnala, infine, la decisione dello scorso luglio della Banca Centrale egiziana dianticipare l’aumento dei tassi di riferimento (atteso per la fine del 2014), alloscopo di arginare un’eventuale spinta inflazionistica che potrebbe verificarsi aseguito del rialzo dei prezzi dei beni amministrati. Si rileva, tuttavia, che lacomposizione del paniere rimane fortemente sbilanciata dal lato di beni diconsumo alimentari e sui prodotti energetici, componenti al di fuori del raggiod'azione della politica monetaria.

Politica economicaL’indirizzo economico del nuovo Governo per sostenere la ripresa economica siconcentrerà, nel breve periodo, sul cercare un equilibrio tra politicheriformatrici e politiche di espansione, in particolare sulla componente degliinvestimenti. L’urgenza di assorbire parte della crescente disoccupazione insettori quali quello delle costruzioni determinerà necessariamente unaparticolare attenzione all’edilizia, sia pubblica che privata. Il finanziamentodegli ingenti investimenti infrastrutturali è attualmente garantito dai Paesi delGolfo ma, su un orizzonte di tempo più esteso, la riattivazione di uno strumentoquale al Public Private Partnership, che fino a prima della Rivoluzione avevaavuto un certo successo nel Paese, potrebbe stimolare la ripresa degliinvestimenti nei settori ad alto impiego di manodopera.

154

13

Nel medio periodo, l’azione sarà principalmente concentrata su quattro fronti:l’avvio di grandi progetti, quale il 'Suez Canal Development Project', che mira acreare un importante snodo logistico regionale ed internazionale dicollegamento Occidente-Oriente, attraverso l’ampliamento dei porti e deicantieri navali, l’insediamento di industrie, l’erogazione di servizi per lanavigazione; lo sviluppo rurale ed industriale della regione di El-Alamein(Costa Nord); l’esplorazione e sviluppo delle risorse minerarie nel sud delPaese; il piano di ristrutturazione delle società pubbliche per renderle più snelleed efficienti.

Box di Approfondimento n.2: Misure di politica fiscale

Il provvedimento più significativo, nel medio periodo, sarà la riforma complessiva dell'impiantodelle sovvenzioni pubbliche e, in special modo, del settore energetico, con una riduzione di due terzidell'importo complessivo delle sovvenzioni, nell'arco di cinque anni (passando dagli attuali 7 miliardidi dollari a circa 1,2 miliardi). Più controversa è la questione dei sussidi alimentari (che contano peril 19% del totale) ma la logica sottostante alla loro riforma è la medesima: razionamento dellequantità sussidiate e progressivo allineamento dei prezzi a quelli di mercato.

Il sistema tributario è senza alcun dubbio un altro dei principali problemi che frenano l’economiaegiziana. L’evasione e l’elusione sono endemiche mentre la base imponibile è strutturalmentelimitata. Anche in quest’ambito le riforme indispensabili sono state individuate da tempo, ma siscontrano con interessi difficili da scalfire. Un’ulteriore priorità è la riforma delle imposte suiconsumi, con il passaggio dall’Imposta Generale sulle Vendite all’Imposta sul Valore Aggiunto. Ilprincipio più importante riguarda l’estensione a pressoché tutte le categorie merceologichedell’imposta. Le imposte sugli immobili sono un altro cardine della riforma tributaria, come anchel’imposta sul reddito sia delle persone fisiche sia di quelle giuridiche. Attualmente, oltre il 75% delgettito derivante dall’imposta sul reddito delle persone fisiche proviene dal lavoro dipendente; ilcontributo del lavoro autonomo è molto limitato e stimabile nell’ordine dello 0,02-0,04% del PIL. Unquadro non dissimile, per il forte sbilanciamento a favore delle imprese di Stato, si ha nell’ambitodell’imposta sul reddito delle società: meno del 30% del gettito deriva dalle imprese private, mentrele sole compagnie pubbliche del settore energetico e la banca centrale garantiscono poco meno del60% del gettito.

Anche il capitolo della spesa sociale rappresenta storicamente un problema per la politica economicadel paese. La nuova Costituzione, almeno sul piano formale, obbliga lo Stato ad aumentare la spesaper istruzione, sanità e ricerca scientifica per un importo complessivo di circa 20 miliardi di dollarisu un orizzonte di tre anni. Si tratta, certo, di un importo molto elevato che dovrebbe portare la spesacomplessiva in quest’ambito dall’attuale 5,5% per cento del PIL al 10% nel 2017. Al di là degliimporti complessivi stanziati per i singoli comparti, ciò che rileva è che circa l’80% della spesaattuale si concentra negli stipendi da pagare a insegnanti e medici e questo limita l’efficacia dellepolitiche seguite, soprattutto nella sanità.

Inoltre, in un paese afflitto da una povertà in crescita, anche gli schemi assistenziali dovranno essereestesi e rivisti, dato che attualmente esiste un sistema fondato su tessere annonarie che copre circa 62milioni di egiziani. Il Governo ha previsto sia un ampliamento della platea dei beneficiari attraversola social solidarity pension (un primo tentativo di sussidio ‘in contanti’) nell’ordine di 1,5-2 milionidi famiglie sia l’aumento dell’importo versato mensilmente.

La politica monetaria, dopo avere assecondato il nuovo corso (iniziato nel lugliodel 2013), dovrebbe mantenersi più cauta nei prossimi mesi. Il compitoprincipale della Banca centrale, in questa fase, consiste nel “pilotare” la

155

14

svalutazione della Lira egiziana in modo graduale, senza esacerbare le tensioniinflazionistiche.

Box di Approfondimento n.3: Privatizzazioni e ri-nazionalizzazioni

Dopo la rivoluzione, è stato fortemente contestato il processo di privatizzazioni di imprese pubblichea cui Mubarak e i Ministri di profilo tecnocratico del Governo Nazif avevano dato un forte impulsonel periodo nel corso degli anni dal 2000, periodo in cui il Ministero degli Investimenti egizianoaveva provveduto alla vendita di 53 società a partecipazione statale. Questo scenario ha conosciutouna preoccupante evoluzione, con accuse di scarsa trasparenza, di vendita di attività statali a prezzistracciati, nonché di corruzione e favoritismi.

La situazione si è ulteriormente complicata con il decreto del settembre 2012 che ha attuato la Legge14/2012 relativa allo sviluppo integrato della penisola del Sinai. Sebbene quest’ultima sia stataconcepita come luogo di attrazione di investimenti nei settori turistico, agricolo, industriale eimmobiliare, di fatto la legge sembra porre notevoli limitazioni alle attività degli stranieri. Iprovvedimenti di maggior rilievo riguardano: l’acquisizione di proprietà immobiliari riservataesclusivamente a cittadini egiziani ‘puri’ (ossia con genitori egiziani e in possesso della solacittadinanza egiziana) o a società di diritto locale con la totalità del capitale detenuto da egiziani; ildiritto di usufrutto dei terreni e degli immobili ridotto da 99 a 50 anni; gli investitori stranieri i qualipotranno detenere fino ad un massimo del 45% del capitale in società miste operanti nella regione.Le misure sopraindicate sono state integrate da un decreto (del dicembre 2012), che estendel’applicazione delle disposizioni ai Governatorati di Suez, Ismailia, Port Said e alle isole del MarRosso. Molteplici sono i punti controversi ed ambigui della normativa, anche per quanto riguarda laquestione della retroattività che, in linea teorica, non è applicabile alle posizioni giuridicheperfezionate prima del 13 settembre 2012.

Nell’aprile 2014 è stato promulgato il decreto sulla 'Revisione delle procedure di ricorso relative aicontratti pubblici'. I nuovi provvedimenti sembrerebbero porre fine alla questione delle possibili ri-nazionalizzazioni. Secondo la nuova disciplina, il ricorso per l'annullamento dei contratti che lo Statoegiziano, o un soggetto riconducibile al settore pubblico, stipula (o aveva stipulato) può esserepresentato in tribunale esclusivamente dalle parti contraenti, e non da terzi. Il giudice può pertantoemettere una sentenza di rigetto dei ricorsi non in linea con le prescrizioni della legge, compresi iricorsi depositati prima della data di entrata in vigore della normativa. Di fatto, viene introdotto unprincipio di retroattività che dovrebbe sanare le situazioni pendenti dinanzi alle Corti, tra cui i casiitaliani di Alex Bank/Intesa San Paolo e di Suez Cement/italcementi. La nuova normativa potrebbetuttavia essere soggetta a ricorsi di incostituzionalità, che potrebbero allungare i tempi della suaeffettiva applicazione. Ciononostante, l'adozione di tale legge rappresenta un chiaro segnale dellavolontà di ristabilire un adeguato business climate.

Settore energetico

L’Egitto ha necessità di puntare sull’espansione del settore degli idrocarburi e dipromuovere, in particolare, l’accelerazione dello sviluppo dell’estrazione delgas naturale. Diverse scoperte di giacimenti di gas naturale sono avvenute lungola costa mediterranea in prossimità del delta del Nilo e nel Deserto Occidentale,a sud della città costiera di Marsa Matrouh. Le riserve sono stimate tra i 2 e i 3mila miliardi di metri cubi. Sono allo studio diversi progetti per la costruzionedi centrali atomiche e solari per la produzione di energia pulita (eolico e solare).In particolare, per quanto riguarda il nucleare per uso civile, sarebbe prevista lacostruzione di quattro centrali e la prima dovrebbe sorgere sulla costamediterranea.

156

15

A seguito della crisi politica del gennaio 2011, si è riproposta anche laquestione relativa alla gestione delle risorse energetiche del Paese, che ilGoverno ha affrontato avviando una revisione degli accordi di fornitura di gascon i Paesi partner, al fine di riequilibrare la necessità del mercato domestico ela possibilità di generare introiti attraverso l’esportazione di tale risorsaenergetica.

Nell’aprile 2014, il Consiglio dei Ministri ha deciso l'utilizzo di fonti alternativedi energia (carbone e pet-coke) per l'approvvigionamento delle industrie ad altoconsumo energetico (in particolare quelle del cemento), che da tempo sonocostrette a drastiche contrazioni della capacità produttiva, riconducibili allaormai strutturale carenza di forniture di gas. Su questo fronte, è attesal’emanazione dei decreti attuativi con i quali il Consiglio dei Ministriautorizzerà l'importazione temporanea e di carbone per compensare ilfabbisogno di energia. La problematica è riconducibile principalmente alnotevole aumento della domanda di energia, negli ultimi anni, all'assenza dinuovi sviluppi nei giacimenti off-shore da parte delle compagnie straniere (per iproblemi degli arretrati di pagamento.

Per quanto riguarda il riordino del sistema dei sussidi energetici, nel luglio2014, il Governo egiziano ha adottato alcuni importanti provvedimenti relativiai sussidi per l'energia elettrica, per i quali è prevista la riduzione di due terzidell'importo complessivo delle sovvenzioni, nell'arco di cinque anni (passandodagli attuali 7 miliardi di dollari a circa 1,2 miliardi). Rimane, invece, ancorairrisolta (e di difficile soluzione) la grave situazione di crisi energetica, causa difrequenti interruzioni delle forniture di energia elettrica in tutto il Paese conpesanti ripercussioni sul regolare svolgimento delle attività economiche.

Settore delle Infrastrutture

Il Ministero dei Trasporti egiziano ha predisposto un piano di potenziamento delsistema di trasporti. Tra le infrastrutture previste è compresa la costruzione ditratti autostradali in diversi governatorati del paese.

Per i trasporti ferroviari è stato varato un piano di ristrutturazione emiglioramento dell’intera rete e, in particolare, è stato proposto l'avvio deglistudi preliminari per la costruzione della linea ad alta velocità tra Alessandria eIl Cairo (il cui costo sarebbe di circa 3,5 miliardi di dollari), con la prospettivadi un prolungamento fino ad Assuan. Sempre nell'ambito del trasportoferroviario, è in programma un altro collegamento ad alta velocità che riguardala tratta Luxor-Hurgada, in linea con l'obiettivo di integrare i settori dei trasportie del turismo.

Per quanto riguarda i trasporti marittimi, nell’agosto 2014, è stato annunciato ilparziale raddoppio e ampliamento del Canale di Suez, che prevede la

157

16

costruzione di un nuovo canale di 72 km parallelo a quello attuale. Il progetto,del valore complessivo di 8 miliardi di dollari, dovrebbe essere concluso entroun anno.

Relazioni economiche e commerciali con i Paesi terzi

A seguito dell’entrata in vigore dell’Arab Free Trade Agreement (AFTA)nel 2005, si sono intensificate le relazioni tra l’Egitto e i Paesi del Golfo, con unaumento dell’80% del volume dell’interscambio commerciale. Nel gennaio2007, a latere del Forum Mondiale dell’Economia, l’Egitto ha firmato unaccordo di libero scambio con i Paesi membri dell’European Free TradeAssociation (EFTA) riguardante principalmente le materie prime, gliautoveicoli e diverse tipologie di beni. L’accordo prevede la liberalizzazionecommerciale di numerosi prodotti agricoli e industriali tramite la riduzione deidazi doganali, e una maggiore tutela dei diritti d’autore. Ad agosto 2010, è statofirmato l’Accordo di Libero Scambio tra Egitto e Mercosur che prevede laprogressiva eliminazione dei dazi doganali per diversi prodotti agricoli edindustriali. Nel marzo 2013, in occasione della visita in India del presidenteMorsi (accompagnato da un’importante delegazione di imprenditori) sono statefirmate, tra le altre, intese nei settori delle energie rinnovabili, della protezionedella proprietà intellettuale e delle tecnologie informatiche. Da notare chel’India rappresenta, con la Cina, uno dei maggiori partner di riferimento nellaregione asiatica. Anche la visita in Russia dell’aprile 2013 si è concentrata suimportanti tematiche economico-commerciali quali l’incremento delleimportazioni egiziane dalla Russia di cereali e gas e degli investimenti perl’ammodernamento delle infrastrutture e lo sviluppo dei settori metallurgico,energetico (gas naturale) e turistico (strutture ricettive).

Si segnalano inoltre gli aiuti forniti dall’Arabia Saudita sotto forma difinanziamento del bilancio pubblico e di ‘project financing’, per un totale di 5,5miliardi di dollari, nonché l’Accordo di cooperazione allo sviluppo con gliEmirati Arabi Uniti, per un valore di 4,9 miliari di dollari, caratterizzato da unaforte componente occupazionale a favore dei lavoratori egiziani.

Rapporti con Organizzazioni Finanziarie Internazionali

A fine agosto 2012, era stato riavviato il negoziato con il Fondo MonetarioInternazionale per la concessione di un prestito all'Egitto, interrotto nel giugnodel 2011 a causa della riluttanza del precedente Governo ad accettare aiutiesterni condizionati all’adozione di drastici provvedimenti per il rilanciodell’economia del paese, preferendo il sostegno finanziario da parte dei paesiarabi. Il nuovo Esecutivo sembrava aver mostrato maggiore disponibilità adadottare stringenti misure di politica fiscale e di previdenza sociale, chiedendoaltresì di potere elevare l’importo del finanziamento dagli iniziali 3,2 miliardi di

158

17

dollari a 4,8. In vista della conclusione dell’Accordo, l’incontro del novembre2012, tra l’FMI e autorità egiziane, ha affrontato due aspetti principali:l’introduzione di misure per stimolare la crescita e l’attuazione diprovvedimenti volti a contenere la spesa pubblica e il disavanzo della bilanciadei pagamenti. Tuttavia, a metà dicembre 2012 le autorità egiziane hannochiesto un ulteriore rinvio, a seguito della decisione del Presidente Morsi di‘congelare’ l’applicazione del decreto sull’introduzione dell’imposta sullevendite e sull’aumento dei prezzi di molti beni di consumo e servizi pubblici. Inoccasione di una nuova missione del Fondo, nell’aprile 2013, sono stateaffrontate ulteriormente le questioni relative al riassetto della spesa pubblica(sussidi energetici e stipendi pubblici), al riordino del sistema di tassazione (inparticolare, l’introduzione della ‘General Sales Tax’) e alla politica monetaria edi cambio. Mentre sono stati mantenuti i contatti a livello tecnico-amministrativo, tramite l’ufficio di rappresentanza del Fondo istituito nelgiugno 2013 al Cairo, sono stati invece sospesi quelli con le autorità egiziane, inragione della mancanza di un quadro politico-istituzionale stabilizzato.

La Banca Europea per la Ricostruzione e lo Sviluppo (BERS) ha esteso il‘Trade Facilitation Programme’ all’Egitto, prolungandone anche la durata fino agiugno 2016 ed è impegnata nella realizzazione di un progetto relativo allatrasformazione di centrali a gas da ciclo aperto a ciclo combinato.

Data la situazione di instabilità politica ed economica, l’inclusione dell’Egittotra i Paesi di operazione è stata rimandata, in attesa di valutazione sul rispettodell’Articolo 1 dello statuto della BERS (ossia il rispetto delle condizioni didemocrazia multipartitica, pluralismo ed economia di mercato). L’attività dellaBanca nel Paese è di fatto limitata e le operazioni vengono esaminate caso percaso.

PRINCIPALI INDICATORI MACROECONOMICI

PIL Nominale (mld US$) 259,9 255,2 280,4

Variazione reale PIL 2,2% 2,1% 1,8%

Composizione PILAgricoltura 14,7%Industria 37,4%Servizi 47,9%

Agricoltura 14,5%Industria 37,5%Servizi 48,0%

n.d.

Popolazione (mln) 80,7 82,1** 83,6

PIL procapite (US$) 10.843** 11.051** 11.230

Disoccupazione (media) 12,7% 14,7%** 15,1%

Debito nazionale (%PIL) 85,8% 91,7% 94,0%

Inflazione (media) 7,1% 9,5% 9,1%

Tasso di cambio medio (E£:US$) 7,79 9,13 7,09

Tasso di cambio medio (E£:Euro) 8,26 7,79 9,53

2012 2013 2014*

159

18

Bilancia partite correnti (mln US$) -10.660 -3.294 -6.886

Bilancia commerciale (mln US$) -36.761 -30.193 -31.437

Esportazioni (mln US$) 23.174 25.094 25.822

Importazioni (mln US$) -59.935 -55.287 -57.259

Principali esportazioni

Petrolio greggio eprodotti petroliferi

Cotone

Prodotti tessili

Petrolio greggio eprodotti petroliferi

Cotone

Prodotti tessili

n.d.

Principali importazioni

Macchinari e

apparecchiature

Prodotti alimentari

Prodotti chimici

Macchinari e

apparecchiature

Prodotti alimentari

Prodotti chimici

n.d.

Principali Paesi fornitori

1. Cina 11,9%2. USA 8,0%3. Turchia 5,3%4. Italia 5,1%

1. Cina 12,5%2. USA 7,8%3. Italia 5,4%4. Ucraina 5,1%

n.d.

Principali Paesi clienti

1. USA 8,22. India 7,0%3. Italia 6,7%4. Arabia S. 6,3%

1. Italia 6,7%2. India 6,5%3. Arabia S. 6,1%4. Cina 5,0%

n.d.

Debito estero (mln US$) 40.000 49.431** 57.714

Riserve internazionali (mln US$) 14.931 16.118 15.655

Fonte: Economist Intelligence Unit,, luglio 2014; Central Intelligence Agency Factbook, giugno 2014 - *Previsioni -**Stime - n.d.: non disponibile

RAPPORTI BILATERALI

Il Partenariato Strategico Bilaterale è stato rilanciato a settembre 2012 con lafirma della Dichiarazione congiunta da parte dell'ex Presidente del ConsiglioMonti e dell'ex Presidente della Repubblica Morsi. In considerazione dellalunga fase di transizione dell'Egitto, è stato deciso di rimandare la riunione delConsiglio Economico Italo-Egiziano (anch’esso riattivato dalla visita delPresidente Morsi in Italia), utile strumento per rilanciare i programmi congiuntidi collaborazione commerciale e industriale. Al prossimo incontro del BusinessCouncil, che dovrebbe tenersi al Cairo nell’ottobre del 2014 (è in valutazionel’ipotesi di organizzarlo in Italia) e a cui parteciperà il Vice Ministro delloSviluppo Economico Calenda, si chiederà alla controparte egiziana di svolgereuna robusta azione sulle Autorità competenti per risolvere le criticità che stanno

160

19

affrontando i gruppi italiani presenti in Egitto.Nel maggio 2013, è stato firmato il contratto di partecipazione dell’Egittoall’“Expo Milano 2015”, nel progetto Cluster Bio-Mediterraneum.Nel febbraio 2014, si è svolta al Cairo la missione di una delegazione dellaFondazione "Euro-Med Development Center for Micro, Small and MediumEnterprises-EMDC"/Camera di Commercio-Promos di Milano. Gli enti egizianicoinvolti sono stati l’Autorità per gli Investimenti-GAFI, il Social Fund forDevelopment-SFD, la Federation of Egyptian Industries-FEI, l’IndustrialModernization Centre-IMC). Il focal point egiziano per l'iniziativa sarà il SocialFund for Development e, nei prossimi mesi, verrà elaborato un “CountryProgramme”, per l'identificazione dei settori e delle imprese egiziane per l'avviodelle attività di assistenza tecnica e formazione.Nel corso della visita al Cairo, nel giugno 2014, di una delegazioneparlamentare sono state affrontate con gli interlocutori locali le principalitematiche di carattere economico quali la partnership strategica Italia-Egitto, ilbusiness climate e la tutela degli interessi del Sistema Italia in Egitto, il rilanciodella cooperazione economica bilaterale sul fronte istituzionale. La delegazioneha avuto modo anche di incontrare esponenti sia delle business community siaegiziana sia italiana in Egitto.

A) RELAZIONI ECONOMICHE E COMMERCIALIL'Italia continua ad essere un partner strategico per l'Egitto, sia in termini diflussi commerciali e di complementarietà dei rispettivi sistemi produttivi (siamoil primo partner in Europa, ed il terzo al mondo), sia in termini di investimentidiretti nel Paese, in settori diversificati che vanno dall'industria, all'energia, aitrasporti al settore finanziario a quello dei servizi.Ciononostante, le nostre aziende, così come altri gruppi stranieri, continuano adincontrare criticità significative legate al deterioramento del clima politico-economico a seguito della Rivoluzione del 2011. Gli operatori italiani voglionorestare in Egitto ma si aspettano che, nello stesso interesse del Paese, le Autoritàegiziane collochino le situazioni critiche in una visione strategica delle prioritàdel Partenariato bilaterale. A questo proposito, la nostra Ambasciata continua asvolgere una forte azione di sensibilizzazione a favore delle imprese italianeoperanti in Egitto, presso le Autorità governative competenti per i vari dossier.Anche questo Ministero degli Esteri sollecita l’Ambasciata egiziana, ad ognioccasione utile, affinché svolga un’azione parallela per la soluzione dellemedesime problematiche.

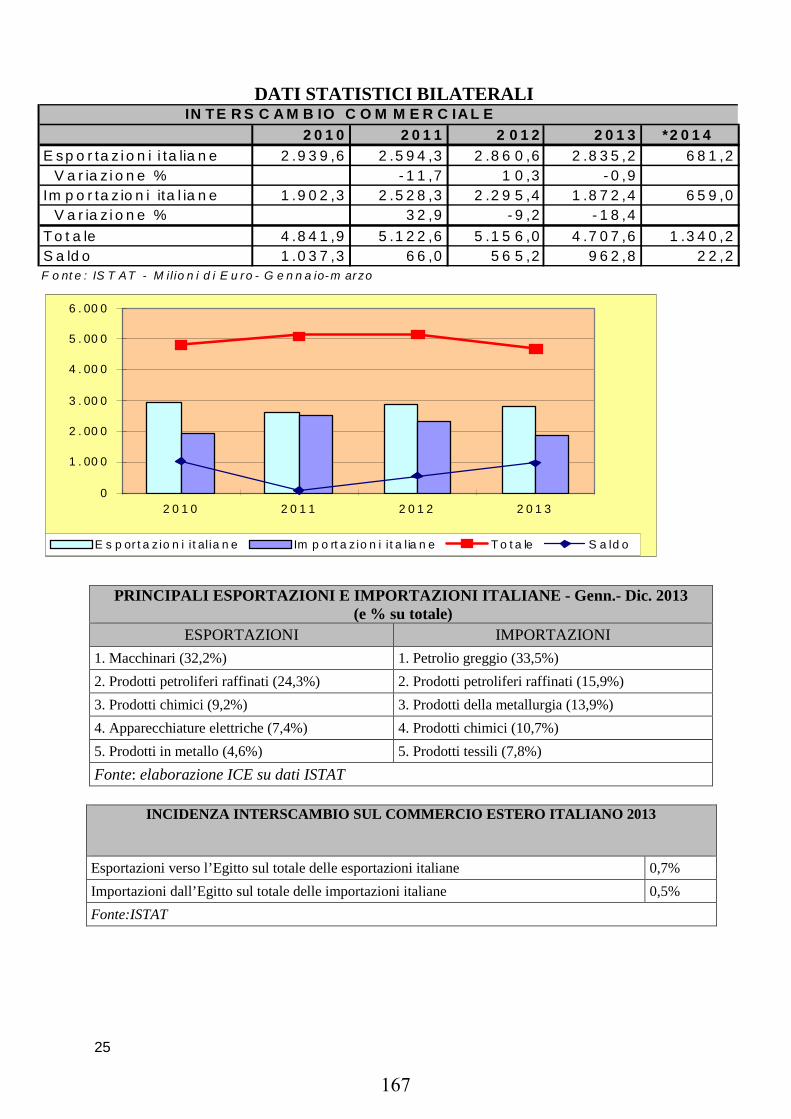

In base ai dati dell’ISTAT relativi al 2013, l’interscambio è ammontato a 4,7miliardi di euro (-8,6% rispetto al 2012), le esportazioni italiane verso l’Egittosi sono attestate a 2,835 miliardi di euro (-0,9%), mentre le importazioni italianedall’Egitto sono state di 1,872 miliardi di euro (-18,4%). Il saldo, positivo perl’Italia, è stato di 963 milioni di euro. Sebbene caratterizzato da una flessione, il

161

20

comparto della meccanica strumentale rimane una delle principali voci delleesportazioni italiane verso il mercato. Per il periodo gennaio-marzo 2014,l’interscambio commerciale è ammontato 1,340 miliardi di euro (+1,4% rispettoallo stesso periodo del 2013). Le esportazioni italiane verso l’Egitto sono statedi 681 milioni di euro (-13% rispetto allo stesso periodo del 2013); leimportazioni italiane dall’Egitto sono state pari a 659 milioni di euro (+22,4%rispetto allo stesso periodo del 2013). Il saldo, a favore dell'Italia, è stato di 22milioni di euro.

B) INVESTIMENTIComparto d’eccellenza per la presenza economica italiana è storicamente quellodell’energia, in particolare petrolio e gas con ENI (presente nel Paese da oltre50 anni) ed EDISON. ENI è il primo operatore internazionale di idrocarburi inEgitto: opera nel Paese attraverso la IEOC, che svolge direttamente le attività diesplorazione e partecipa a quelle di produzione attraverso una joint venture conla compagnia di stato egiziana EGPC.Nel giugno 2011, ENI ha avviato un nuovo piano di investimenti per 3 miliardidi dollari per la perforazione di nuovi pozzi petroliferi e il rilancio delle attivitàdi esplorazione, nel deserto occidentale, nel Mediterraneo e nel Sinai. Nelgiugno 2012, ha avviato la produzione di gas del giacimento offshore di Seth,situato nella concessione Ras El Barr, al largo delle coste egiziane delMediterraneo. Si segnalano, inoltre, gli importanti accordi relativi all’impiantodi liquefazione del gas a Damietta e l’intesa strategica con il Ministero delPetrolio egiziano firmata nel 2010 per operazioni congiunte nei Paesi terzi.EDISON (presente nel Paese dagli anni ’90) ha rilevato nel 2009, per 1,4miliardi di dollari, i diritti di esplorazione, produzione e sviluppo dellaconcessione off-shore di Aboukir. Sono previsti ulteriori investimenti sia peraumentare la produzione di gas negli impianti già esistenti sia per lapartecipazione a nuovi progetti di esplorazione. Si prospetta inoltre un suoingresso nel settore della generazione di energia elettrica (schema "Gas ToPower" - anche per ovviare alle croniche problematiche degli arretrati dipagamenti nel settore Oil & Gas).ENEL ha in corso un negoziato con il Ministero dell'Energia e dell'Elettricitàper un MoU sulla collaborazione in materia di efficienza energetica ("smartmetering") e sviluppo delle energie rinnovabili, oltre ad aver presentato offertetramite ENEL Green Power (EGP) ad alcuni tender nel settore eolico efotovoltaico.Nel giugno 2013, è stato firmato il contratto tra la TECHNIP Italy S.p.A. e laSokhna Refinery and Petrochemical Company-SRPC (società controllata dallaholding per gli idrocarburi egiziana - EGPC) per la realizzazione (Engineering,Procurement and Construction - EPC) di una nuova raffineria ad Ain-Sokhna,del valore di circa 1 miliardo di dollari.

162

21

Dopo la Rivoluzione, l’Italia è riuscita ad assicurarsi nuove importanticommesse (tra le poche assegnate): Maire TECNIMONT, per la costruzionedi uno stabilimento ad Assuan per la produzione di fertilizzanti, del valore di520 milioni di euro (in un settore tradizionalmente dominato da aziendetedesche) e la conclusione di un accordo tra la stessa Tecnimont e la societàegiziana Carbon Holding (il valore del progetto è di circa 1,7-1,9 miliardi didollari) per la realizzazione di strutture ed installazioni nel complessopetrolchimico di Tahrir (Suez); Ansaldo Energia (contratto da 245 milioni dieuro per la realizzazione di una nuova centrale elettrica). Inoltre, l’Ansaldofornirà quattro turbine a vapore (per un valore di oltre 170 milioni) nell’ambitodi progetti finanziati dalla Banca Mondiale e dall’Arab Fund (in tale contestoaltre società italiane, STS Trifone e Ansaldo caldaie hanno acquisito commesseper un valore complessivo di oltre 100 milioni di euro).TECHINT e Termokimik operano da anni in Egitto nel settore dellacostruzione di stabilimenti e delle forniture per la produzione e distribuzione dienergia e componenti dell'indotto.ITALGEN (società del Gruppo Italcementi) prevede l’avvio della I Fase delprogetto di parco eolico della potenza di 120 MW a Gulf El Zeit (sulla costa delMar Rosso), del valore di circa 120 Milioni di Euro e lo studio per la II Fase cheprevede il potenziamento della capacità produttiva per ulteriori 200 MW con uninvestimento pari a circa 200 milioni di Euro.Sempre nel settore dello sviluppo delle energie rinnovabili, ENEA ha mostratointeresse ad avviare programmi di collaborazione bilaterale nel settore delleenergie rinnovabili e, in particolare, partecipa ad un progetto – assieme alleitaliane Maire Tecnimont ed ENEL - finanziato in parte dall’Unione Europea,per lo sviluppo della tecnologia del solare termodinamico in Egitto.Nel campo della raccolta dei rifiuti urbani, il gruppo Gesenu gestisce i settoriNord e Ovest del Governatorato del Cairo attraverso la controllata AMA ARABEnvironment Co.La Breda Energia è presente in Egitto, dal 2008, con una joint venturedenominata Tharwa-Breda Petroleum Service Company (TBPSCO) nelsettore della produzione di attrezzature e nella fornitura di servizi per l’industriapetrolifera.PIRELLI, con sede ad Alessandria ("Alexandria Tires"), ha ampliato i suoistabilimenti (già i più grandi del Medio Oriente) per la produzione dipneumatici per camion.La DANIELI ha firmato, nel marzo 2012, un contratto da 50 milioni di euro perla costruzione di un impianto per la lavorazione dell’acciaio a Beni Suef (AltoEgitto), il primo in assoluto in questa regione del Paese, e un contratto da 20milioni di euro per l’ammodernamento di un precedente impianto situato adAlessandria. Nel settembre 2012, si è aggiudicata un’ulteriore commessa per lacostruzione di due impianti (quello principale sarà ubicato ad Ain Sokhna) perla produzione di tondini d’acciaio, del valore di 250 milioni di euro.

163

22

La BTicino (Gruppo Legrand) e la Imagro (subfornitore della Bticino) sonopresenti a Sadat City, con due stabilimenti per la produzione di apparecchiatureelettriche.Il gruppo ITALCEMENTI ha acquisito il controllo di maggioranza dellasocietà egiziana Suez Cement Group of Companies-SCGC (investimento dicirca 1,5 milardi di euro), che con cinque cementifici è market leader in Egitto.La società Cementir / gruppo Caltagirone è proprietaria della "Sinai WhiteCement", leader sul mercato del cemento bianco, con uno stabilimento situatoad El-Arish nel Nord Sinai ma, risente della situazione precaria di sicurezza edelle continue interruzioni di gas a seguito della carenza strutturale di fornituredi gas alle industrie, aggravata dai continui sabotaggi del gasdotto.Nel settore dell'industria di difesa e delle alte tecnologie, la RHEINMETALLItalia S.p.A. (ex Oerlikon Contraves) fornisce materiali perl’ammodernamento degli “Skyguard” (prodotti in Italia) del sistema di difesamissilistica egiziano “Amoun”. Il Paese risulta difficilmente penetrabile nelmercato della difesa in quanto l’approvvigionamento di equipaggiamenti siattua prevalentemente attraverso fondi FMS statunitensi (Foreign MilitarySales). In ogni caso, le principali opportunità si presentano nel settoreaeronautico, avionico, nonché della sistemistica e componentistica navale esubacquea, anche con possibilità di allargare la collaborazione a paesi terzi.Nel settore turistico si segnala l'investimento del gruppo Domina / SICOT,proprietario di un grande resort turistico a Sharm El-Sheikh, "Domina CoralBay".Nel settore trasporti, l'Italia ha una presenza consolidata nello sviluppo eammodernamento della rete ferroviaria locale, con la partecipazione attiva digruppi italiani quali FSI, ITALFERR, BOMBARDIER Italia, Elsag Datamate SALCEF (quest'ultima ha costituito nel 2011 una fabbrica di produzione ditraverse ferroviarie, a seguito dell'aggiudicazione di una gara finanziata daBanca Mondiale).Nel settore finanziario il gruppo Intesa San Paolo detiene la maggioranza dicontrollo (80%) di ALEXBANK, una delle principali banche del Paese,essendosi aggiudicata nel 2006 la gara relativa alla privatizzazione dell'istitutobancario egiziano, per un importo pari a circa 1,6 miliardi di Euro.Nel settore delle comunicazioni, Poste Italiane S.p.A. ha in atto unacollaborazione con Egypt Post che prevede lo sviluppo e l’integrazione deiservizi telematici tra i due Paesi per la definizione di un Master Plan per ilsettore della logistica. Nel maggio 2012, Poste Italiane e Egypt Post hannofirmato un accordo per l’istituzione di un servizio di trasferimento di fondi acosti ridotti (“bridge”), tra i due Paesi,. Verrà inoltre approfondita la possibilitàdi utilizzare il “bridge” anche per contenuti afferenti ai settori del sostegnomicrofinanziario e del commercio elettronico. Nel campo delletelecomunicazioni, TELECOM Italia è presente in Egitto, dal 2004, conTelecom Italia Sparkle, con un contratto di servizi traffico voce e dati.

164

23

Nel settore tessile vi è una presenza storica di imprese italiane nel distretto diBourg El-Arab (Alessandria), in particolare, il gruppo Cotonificio Albini,attraverso la società locale "Mediterranean Textile" (produzione tessuti percamiceria) ed il gruppo FILMAR (filati di cotone).

C) CRITICITA’ E CONTENZIOSI COMMERCIALI/FINANZIARI

Si illustrano qui di seguito le principali criticità che affliggono le nostre societàin Egitto e che di frequente sfociano in contenziosi di carattere commerciale ofinanziario.

1) Incertezza del quadro regolamentare e contrattuale, con la rimessa indiscussione dei contratti stipulati prima della Rivoluzione del 2011/accumulo degli arretrati di pagamenti da parte dell'Amministrazioneegiziana. In tale categoria è ricompreso il caso del gruppo italiano AMA-ARAB/Gruppo Gesenu attiva nella gestione e raccolta dei rifiuti nelGovernatorato del Cairo, che nel periodo post-rivoluzionario ha subitocontinue interruzioni o diminuzioni dei pagamenti delle spettanze e, perquesta ragione, è stata trascinata sull’orlo del collasso operativo.Problemi analoghi di pesanti ritardi nei pagamenti vengono lamentati daaltre grandi realtà imprenditoriali quali ENI (arretrati accumulati paria 2 miliardi di USD), Edison (arretrati accumulati pari a circa 450milioni di USD), Maire Tecnimont (ritardi nel pagamentodell'anticipo per l'avvio del progetto – circa 50 milioni di USD),Ansaldo Energia (esposizione di circa 80 milioni di USD). Il clima didiffidenza instauratosi dopo la rivoluzione ha indotto le nuove Autorità aprocedere ad una ricognizione/revisione approfondita e dettagliata di tuttele operazioni commerciali condotte dal precedente regime con le societàstraniere e dei relativi contratti stipulati dalle Amministrazioni egiziane.

2) Problematica relativa alla cronica scarsità di energia (gas) per ilsettore industriale. Suez Cement / Italcementi e Sinai White Cement/ Caltagirone operano ormai da due anni a regime di produzione chevaria dal 70 al 50%o, rispetto alla capacità produttiva potenziale, sefossero garantite le forniture di gas in maniera costante. Con la recentedecisione dell'aprile 2014 del Governo (Comitato Economico) diautorizzare temporaneamente l'importazione di carbone e pet-coke ad usodelle industrie del cemento, la situazione dovrebbe migliorare ma, almomento, sussistono difficoltà per una rapida attuazione del nuovosistema di approvvigionamento.

3) Problematiche del contesto di sicurezza degli impianti industriali. Ilgruppo Sinai White Cement/Caltagirone opera in un'area del paese –Nord Sinai – molto problematica sul piano della sicurezza, in quanto le

165

24

autorità centrali non hanno il pieno controllo dell'ordine pubblico, e siverificano pertanto frequenti attacchi ad opera di gruppi armati aglistabilimenti industriali dell'area, incluso quello italiano. Nell'ultimo annosono stati tuttavia intensificati i controlli da parte delle forze di polizia edell'esercito.

4) Procedimenti giudiziari avviati contro le privatizzazioni passate. Igruppi italiani interessati, con casi tuttora pendenti presso i tribunali delCairo, sono Alex Bank/Intesa San Paolo e Suez Cement/Italcementi(quest’ultima, per quanto riguarda la società Helwan Cement Companydel gruppo, acquisita indirettamente da una società egiziana che a suavolta aveva partecipato alla gara di privatizzazione).

5) Contenziosi nel settore immobiliare (Sinai e Mar Rosso). In talecontesto, vi è il caso dei piccoli investitori italiani dell'"Associazionedegli Amici del Coral Bay", che sin dagli anni Novanta avevanoacquistato unità immobiliari presso il resort Coral Bay / SICOT a Sharmel Sheikh. I titolari di tali proprietà immobiliari non sono mai riusciti aregistrare regolarmente a loro nome gli immobili acquistati, a causadell'adozione di normative molto restrittive in materia di diritti realiriguardanti gli stranieri. A tale vicenda, si aggiungono le problematichedi investitori italiani nell’area di Hurghada e Marsa Alam che, puravendo pagato somme ingenti per l’acquisto degli immobili, lamentano lamancata consegna delle abitazioni: le vertenze in questione, specialmentenell’ultimo caso, potrebbero essere riconducibili ad episodi di truffa aidanni dei nostri investitori (questione che è al vaglio della magistraturaegiziana ma anche di quella italiana e britannica). Anche a causa dellamancanza di trasparenza dei progetti, le autorità egiziane avrebberoavviato delle indagini per verificare la correttezza delle procedure seguiteper la concessione dei permessi di edificabilità (oltre che la congruità deiprezzi associati a tali concessioni).

166

25

DATI STATISTICI BILATERALI

2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 *2 0 1 4

E sp o r ta z i o n i i ta lia n e 2 .9 3 9 ,6 2 .5 9 4 ,3 2 .8 6 0 ,6 2 .8 3 5 ,2 6 8 1 ,2

V a r ia z i o n e % - 1 1 ,7 1 0 ,3 - 0 ,9

Im p o r ta z io n i ita l ia n e 1 .9 0 2 ,3 2 .5 2 8 ,3 2 .2 9 5 ,4 1 .8 7 2 ,4 6 5 9 ,0

V a r ia z i o n e % 3 2 ,9 - 9 ,2 - 1 8 ,4

T o t a le 4 .8 4 1 ,9 5 .1 2 2 ,6 5 .1 5 6 ,0 4 .7 0 7 ,6 1 .3 4 0 ,2

S a ld o 1 .0 3 7 ,3 6 6 ,0 5 6 5 ,2 9 6 2 ,8 2 2 ,2

F o nt e : IS T AT - M il io n i d i E u ro - G e n n a io-m arzo

IN T E R S C A M B IO C O M M E R C IA L E

0

1 . 00 0

2 . 00 0

3 . 00 0

4 . 00 0

5 . 00 0

6 . 00 0

2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

E s p or t a z io n i i t al ia n e Im p o rt a z io n i i t a l ia n e T o t a le S a ld o

PRINCIPALI ESPORTAZIONI E IMPORTAZIONI ITALIANE - Genn.- Dic. 2013(e % su totale)

ESPORTAZIONI IMPORTAZIONI

1. Macchinari (32,2%) 1. Petrolio greggio (33,5%)

2. Prodotti petroliferi raffinati (24,3%) 2. Prodotti petroliferi raffinati (15,9%)

3. Prodotti chimici (9,2%) 3. Prodotti della metallurgia (13,9%)

4. Apparecchiature elettriche (7,4%) 4. Prodotti chimici (10,7%)

5. Prodotti in metallo (4,6%) 5. Prodotti tessili (7,8%)

Fonte: elaborazione ICE su dati ISTAT

INCIDENZA INTERSCAMBIO SUL COMMERCIO ESTERO ITALIANO 2013

Esportazioni verso l’Egitto sul totale delle esportazioni italiane 0,7%

Importazioni dall’Egitto sul totale delle importazioni italiane 0,5%

Fonte:ISTAT

167

26

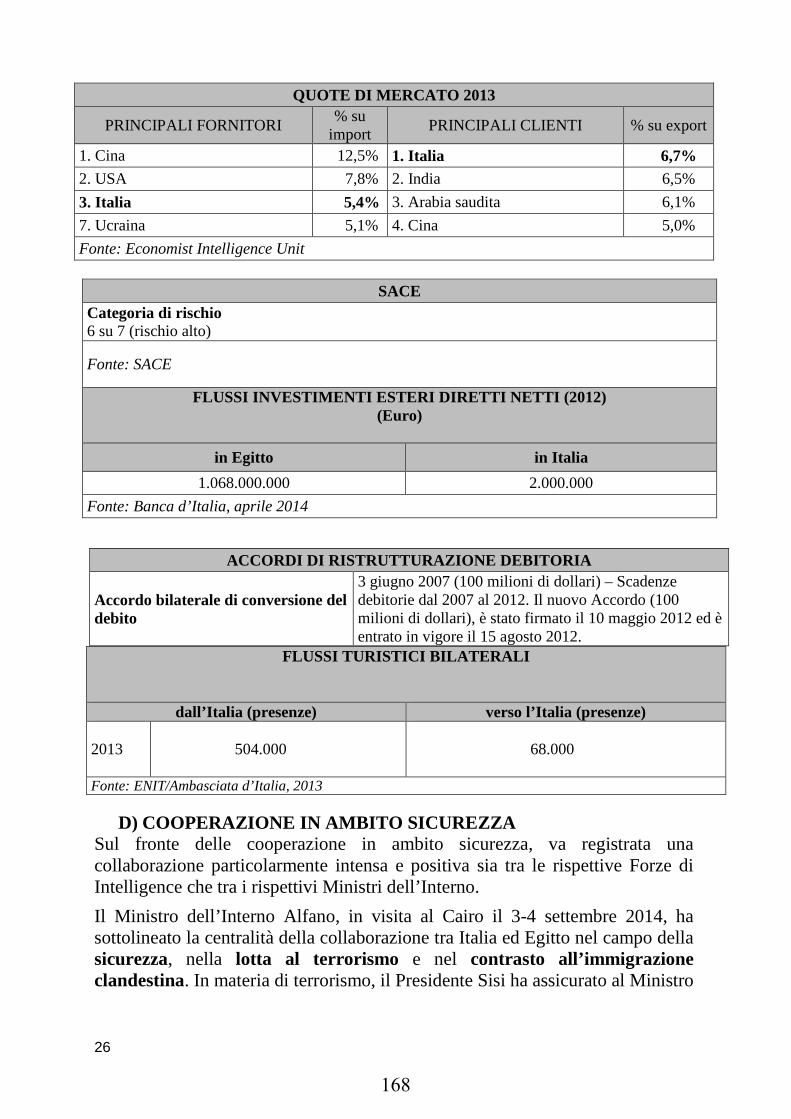

QUOTE DI MERCATO 2013

PRINCIPALI FORNITORI% su

importPRINCIPALI CLIENTI % su export

1. Cina 12,5% 1. Italia 6,7%

2. USA 7,8% 2. India 6,5%

3. Italia 5,4% 3. Arabia saudita 6,1%

7. Ucraina 5,1% 4. Cina 5,0%

Fonte: Economist Intelligence Unit

SACE

Categoria di rischio6 su 7 (rischio alto)

Fonte: SACE

FLUSSI INVESTIMENTI ESTERI DIRETTI NETTI (2012)(Euro)

in Egitto in Italia

1.068.000.000 2.000.000

Fonte: Banca d’Italia, aprile 2014

FLUSSI TURISTICI BILATERALI

dall’Italia (presenze) verso l’Italia (presenze)

2013 504.000 68.000

Fonte: ENIT/Ambasciata d’Italia, 2013

D) COOPERAZIONE IN AMBITO SICUREZZASul fronte delle cooperazione in ambito sicurezza, va registrata unacollaborazione particolarmente intensa e positiva sia tra le rispettive Forze diIntelligence che tra i rispettivi Ministri dell’Interno.

Il Ministro dell’Interno Alfano, in visita al Cairo il 3-4 settembre 2014, hasottolineato la centralità della collaborazione tra Italia ed Egitto nel campo dellasicurezza, nella lotta al terrorismo e nel contrasto all’immigrazioneclandestina. In materia di terrorismo, il Presidente Sisi ha assicurato al Ministro

ACCORDI DI RISTRUTTURAZIONE DEBITORIA

Accordo bilaterale di conversione deldebito

3 giugno 2007 (100 milioni di dollari) – Scadenzedebitorie dal 2007 al 2012. Il nuovo Accordo (100milioni di dollari), è stato firmato il 10 maggio 2012 ed èentrato in vigore il 15 agosto 2012.

168

27

Alfano come l’Egitto sia pronto a sviluppare con l’Italia una collaborazione“senza limiti”, per seguire da vicino i diversi conflitti in corso nella regione.

Per quanto riguarda il contrasto all’immigrazione clandestina, sono statediscusse nuove iniziative per una più incisiva azione coordinata che includonoanche attività di pattugliamento e sorveglianza svolte in prossimità della rivasud del Mediterraneo al fine di poter identificare e distinguere tempestivamente,tra i migranti, coloro che hanno legittimo titolo a chiedere asilo e gli “illegali”che verrebbero invece inviati nei rispettivi paesi di origine. Sullo sfondo di talecollaborazione permane l’accordo bilaterale di riammissione che consente ognianno - con procedure estremamente semplificate grazie all’ottimacollaborazione delle autorità egiziane - il rimpatrio in Egitto di moltissimiimmigrati egiziani illegalmente giunti in Italia.

E’ emersa anche la volontà di implementare nuove e più perfezionate strategiedi cooperazione, con particolare riguardo all’attività investigativa di lottaall’immigrazione clandestina e alla possibilità di organizzare corsi diformazione, tenuti da funzionari italiani esperti nel settore e destinati amigliorare le capacità del personale di polizia coinvolto nella lotta ai flussimigratori illeciti e le correlate metodologie investigative.

Infine, il Ministero dell’Interno italiano ha recentemente fornito apparecchiatureinformatiche per la raccolta e la comparazione delle impronte digitale e si èimpegnato, compatibilmente con le effettive disponibilità di bilancio, adaccogliere una lista di richieste di assistenza tecnica, in termini di forniture diequipaggiamenti e formazione, che le autorità egiziane hanno recentementeufficializzato, quale segno tangibile del nostro interesse e della nostra vivaaspettativa per una continua collaborazione con le Autorità egiziane nel settoredella sicurezza e contrasto alle migrazioni illegali.

E) CASI DI SOTTRAZIONE INTERNAZIONALE DI MINORESono sempre più numerosi i casi di bambini contesi e sottrazioni di minori. Talefenomeno, in costante aumento negli ultimi anni, presenta in Egitto diversecriticità ascrivibili, da un lato, al fatto che l’Egitto non è firmatario dellaConvenzione dell’Aja sugli aspetti civili della sottrazione internazionale diminori del 1980, e, dall’altro, al fatto che, in assenza di strumenti giuridiciinternazionali, le differenze di diritto, cultura e tradizione in materia di tuteladel minore tra Italia ed Egitto rendono particolarmente difficile la risoluzione ditali casi. Essi sono infatti affidati alla complessa ricerca di accordi consensualitra le parti, molto spesso con la preziosa mediazione dell’Ambasciata al Cairo.Tale fenomeno preoccupa anche i principali partner europei e ‘like minded’, edè in tale contesto che nel maggio del 2014 è stato effettuato un passo formaleUE+USA (Presidenza greca) presso le Autorità egiziane per le decine di casipendenti e irrisolti di sottrazione minorile nel Paese.

169

28

La principale difficoltà di diritto e di fatto per un genitore italiano (e straniero ingenerale), specialmente se coniugato con un egiziano musulmano, risiede neldover offrire adeguate garanzie di preservare l’educazione musulmana dellaprole. In tale quadro, sono inoltre molto complesse le pratiche di espatrio di unminore, se accompagnato dal solo genitore italiano, in quanto la prescritta eobbligatoria autorizzazione del padre (nella maggior parte dei casi di sottrazioneil padre è egiziano e la madre è italiana) può essere ottenuta solo con il suoespresso consenso scritto, o, in assenza, con sentenza definitiva del giudicecompetente (tali atti richiedono tempi lunghissimi per la loro emissione in viadefinitiva). Ciononostante, numerosi casi di minori italo-egiziani sottratti da unodei due genitori si sono risolti proprio grazie all’accordo tra le parti facilitato inloco dalla Rappresentanza diplomatico-consolare.

Rimane irrisolto un unico caso, quello ormai molto noto della minore SaraAmmar, sottratta dal padre e condotta in Egitto da Milano senza il consensodella madre italiana, Sandra Fardella, nel gennaio 2010. Da allora l’ex marito ela figlia sono irreperibili. Nel marzo del 2010, con tempi straordinariamenterapidi e grazie al sostegno dell’Ambasciata al Cairo, la signora Fardellaotteneva una favorevole ordinanza del Procuratore della Famiglia del Cairo,decisione esecutiva e definitiva di riconsegna della minore alla madre.Ciononostante, tale decisione non è mai stata eseguita dalle autorità egiziane perasserita impossibilità di rintracciare la bambina sul territorio nazionale. Sulpiano formale numerose sono state le rassicurazioni fornite dalle autoritàegiziane circa le attività investigative atte a ritrovare Sara Ammar ericonsegnarla alla madre, tuttavia nessun risultato concreto è stato fino ad oggiottenuto. La madre, sulla base di molti elementi che ha potuto raccogliere, èconvinta che la minore sia ancora in Egitto, nella regione d’origine dellafamiglia dell’ex marito (villaggio di Bemem-Talaa nel Governatorato diMenoufyia). La questione è stata nuovamente sollevata durante il colloquio cheil Ministro dell’Interno Alfano ha avuto con il Presidente Sisi in occasione dellasua visita in Egitto (3-4 settembre u.s.)