pengaruh keadaan ekonomi, gaya hidup, dan tingkat...

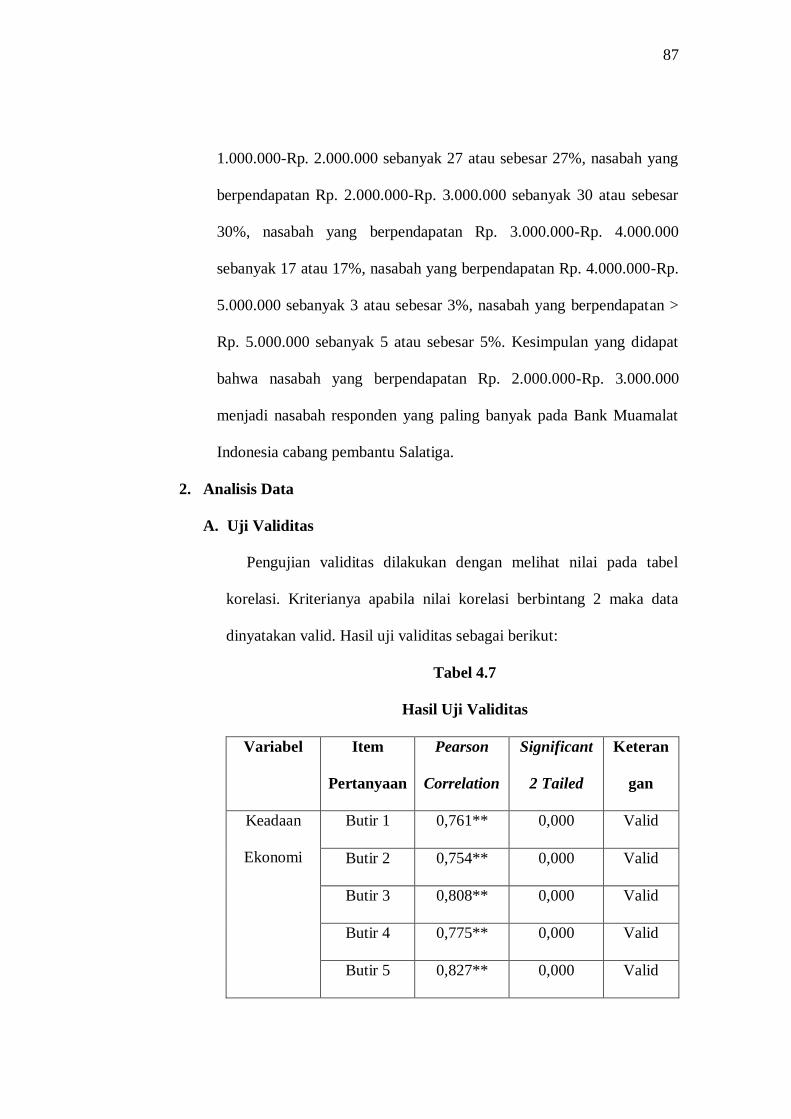

TRANSCRIPT

PENGARUH KEADAAN EKONOMI, GAYA HIDUP, DAN

TINGKAT PENDIDIKAN TERHADAP KEPUTUSAN

MENJADI NASABAH DI BANK MUAMALAT INDONESIA

CABANG PEMBANTU SALATIGA

SKRIPSI

Diajukan untuk memenuhi Tugas dan melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH

UMI AMRITANINGSIH

NIM 21311024

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI

DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI

(IAIN) SALATIGA

2016

ii

iii

iv

v

MOTTO

Sesuatu yang belum dikerjakan seringkali tampak mustahil,

kita baru yakin kalau kita telah berhasil melakukannya

dengan baik (Evelyn Underhill).

vi

PERSEMBAHAN

Alhamdulillah puji syukur kepada Allah SWT yang telah

memberikan nikmat dan kesempatan sehingga skripsi ini bisa

terselaesaikan. Skripsi ini saya persembahkan untuk

1. Allah SWT.

2. Kedua orang tua (M. Samroni dan Siti Mardhiyah) yang

sangat saya cintai yang selalu memberi semangat serta

doa yang dipanjatkan.

3. Kakak, adik, dan ponakan (M. Irwan Khasif, Zulfa Nur

Laila dan Akhsanul Haque) yang selalu memberikan

semangat.

4. Seseorang yang selalu di hati yang selalu memberi

motivasi dan mendoakanku.

5. Seluruh keluarga besar dan teman-temanku: Vita

Nurhayati, Milatunnikmah Finisia, Ika Riscy, Ayu Palupi,

Riska Wulandari dan masih banyak lagi yang tidak bisa

disebutkan satu persatu yang selalu membantu dan sering

direpotkan.

vii

KATA PENGANTAR

Alhamdulillah segala puji bagi Allah SWT yang telah melimpahkan segala

rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan

skripsi yang berjudul: “Pengaruh Keadaan Ekonomi, Gaya Hidup, dan Tingkat

Pendidikan Terhadap Keputusan Menjadi Nasabah di Bank Muamalat Indonesia

cabang pembantu Salatiga” dengan lancar tanpa kendala yang berarti. Shalawat

serta salam tercurah kepada Nabi Muhammad SAW, keluarga, dan seluruh

pengikutnya hingga akhir zaman yang telah membimbing umatnya menuju jalan

kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi Syariah, Institut Agama Islam Negeri

Salatiga.

Pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan

terimakasih atas bantuan, bimbingan, dukungan, perhatian, semangat, serta doa,

baik secara langsung maupun tidak langsung pada penyelesaian skripsi ini kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si, selaku Dekan Fakultas Ekonomi Bisnis

Islam IAIN Salatiga dan selaku Dosen Pembimbing Akademik dan Dosen

Pembimbing Skripsi yang senantiasa memberikan bimbingan, motivasi, dan

arahan sehingga skripsi ini dapat terselesaikan dengan baik.

3. Ibu Fetria Eka Yudiana M.Si, selaku Ketua Jurusan Perbankan Syariah S1.

viii

4. Bapak/Ibu dosen yang telah mendidik dan memberikan jasanya selama

menuntut ilmu di IAIN Salatiga.

5. Kedua orang tua yang sangat Saya sayangi dan cintai yang selalu memberikan

motivasi dan semangat.

6. Teman-teman seperjuangan Perbankan Syariah S1 2011, keluarga besar PPP

di BMT Anda cabang Karanggede 2015, keluarga besar KKN di Desa

Deyangan, Mertoyudan, Kab. Magelang.

7. Semua pihak yang ikut serta memberikan motivasi dan dorongan dalam

penulisan skripsi ini yang tidak bisa disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan

dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati penulis

menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga skripsi

ini dapat memberikan manfaat bagi penulis dan berbagai pihak yang lain.

ix

ABSTRAK

Amritaningsih, Umi. 2016. Pengaruh Keadaan Ekonomi, Gaya Hidup,

dan Tingkat Pendidikan Terhadap Keputusan Menjadi Nasabah di Bank

Muamalat Indonesia cabang pembantu Salatiga. Skripsi, Jurusan S1-Perbankan

Syariah, Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri

Salatiga. Pembimbing: Dr. Anton Bawono, M.Si.

Kata Kunci: Keadaan Ekonomi, Gaya Hidup, Tingkat Pendidikan, Keputusan

Nasabah

Bank Muamalat Indonesia lahir sebagai bank syariah pertama yang

menggunakan konsep perbankan secara syariah yang didirikan pada tanggal 1

November 1991 masehi atau 24 Rabius Tsani. Ada banyak faktor yang dapat

mempengaruhi keputusan konsumen diantaranya keadaan ekonomi yang meliputi

pendapatan yang dapat dibelanjakan, gaya hidup adalah pola hidup seseorang di

dunia yang diungkapkan dalam kegiatan, minat, serta pendapatan seseorang, dan

tingkat pendidikan sangat mempengaruhi dalam pengambilan keputusan

konsumen, hal ini disebabkan konsumen yang berpendidikan tinggi mempunyai

pandangan yang berbeda terhadap alternatif produk, informasi produk, dan

penilaian terhadap sebuah produk dibandingkan dengan konsumen berpendidikan

rendah.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk

mengkonfirmasi data yang didapat di lapangan dengan teori yang ada. Objek

penelitian yang digunakan adalah nasabah di Bank Muamalat Indonesia cabang

pembantu Salatiga dengan jumlah sampel sebanyak 100 responden/ nasabah. Data

yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 20.

Analisis ini meliputi uji validitas, uji reliabilitas, uji statistik, dan uji asumsi

klasik. Hasil uji statistik menunjukkan bahwa variabel keadaan ekonomi

berpengaruh positif dan tidak signifikan sebesar 0,233 terhadap keputusan

nasabah, variabel gaya hidup berpengaruh positif dan signifikan sebesar 0,000

terhadap keputusan nasabah, variabel tingkat pendidikan berpengaruh positif dan

signifikan sebesar 0,000 terhadap keputusan nasabah.

x

DAFTAR ISI

HALAMAN JUDUL ................................................................................... i

PERSETUJUAN PEMBIMBING .............................................................. ii

HALAMAN PENGESAHAN ..................................................................... iii

PERNYATAAN KEASLIAN TULISAN ................................................... iv

MOTTO ...................................................................................................... v

PERSEMBAHAN ....................................................................................... vi

KATA PENGANTAR ................................................................................. vii

ABSTRAK ................................................................................................... ix

DAFTAR ISI ............................................................................................... x

DAFTAR TABEL ....................................................................................... xiii

DAFTAR GAMBAR ................................................................................... xiv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ...................................................... 1

B. Rumusan Masalah ............................................................... 7

C. Tujuan Penelitian ............................................................... 7

D. Kegunaan Penelitian .......................................................... 8

E. Sistematika Penulisan ......................................................... 8

BAB II KAJIAN PUSTAKA

A. Telaah Pustaka ................................................................... 11

B. Kerangka Teori .................................................................. 20

xi

C. Kerangka Pemikiran............................................................ 50

D. Hipotesis ............................................................................ 50

BAB III METODOLOGI PENELITIAN

A. Jenis Penelitian .................................................................. 55

B. Lokasi dan Waktu Penelitian .............................................. 55

C. Populasi dan Sampel ........................................................... 55

D. Metode Pengumpulan Data ................................................. 58

E. Skala Pengukuran Data ....................................................... 59

F. Definisi Konsep dan Operasional ........................................ 59

G. Instrumen Penelitian ........................................................... 66

H. Uji Instrumen Penelitian .................................................... 67

I. Alat Analisis ....................................................................... 73

BAB IV ANALISIS PENELITIAN

A. Latar Belakang Perusahaan .................................................. 74

B. Deskripsi Data Responden .................................................. 82

1. Analisis Deskriptif ........................................................ 82

2. Analisis Data ................................................................. 87

A. Uji Validitas ....................................................................... 87

B. Uji Reliabilitas .................................................................... 89

C. Uji Statistik ......................................................................... 90

1. Uji t ...................................................................... 90

2. Uji F ..................................................................... 92

xii

3. Uji Determinasi R2 ................................................ 93

D. Uji Asumsi Klasik ............................................................... 93

1. Uji Normalitas ..................................................... 93

2. Uji Linearitas ...................................................... 96

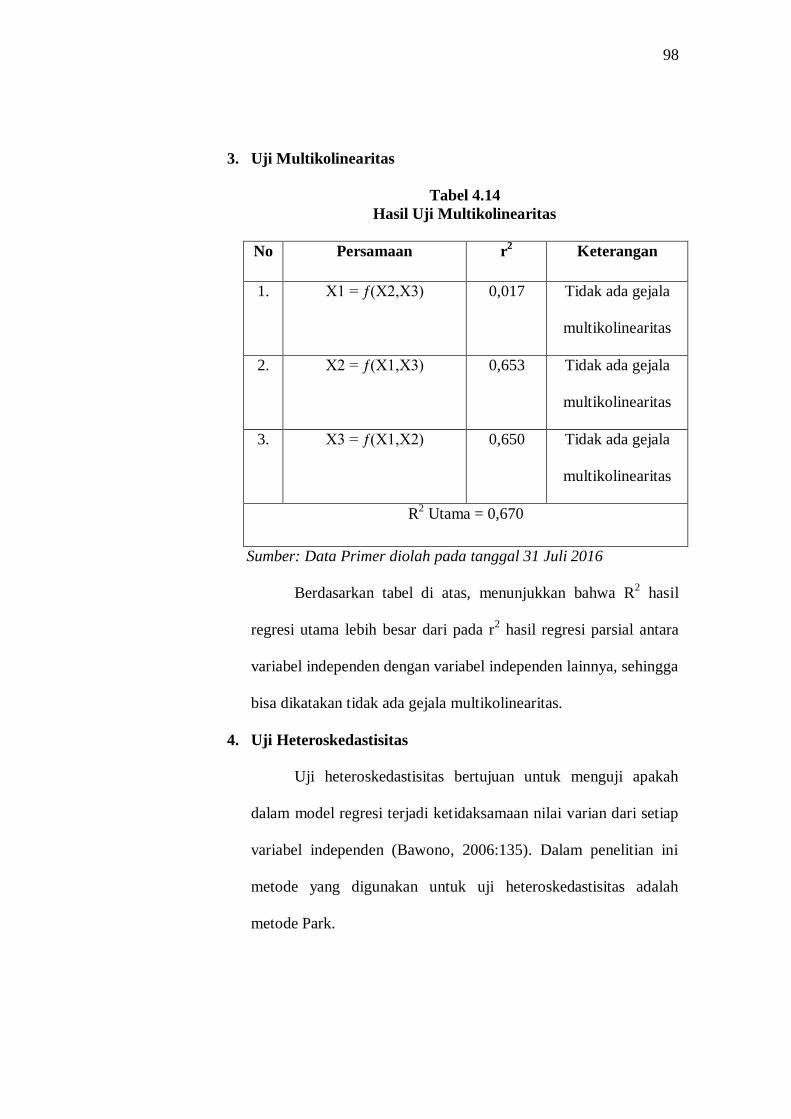

3. Uji Multikolinearitas ........................................... 98

4. Uji Heteroskedastisitas ........................................ 99

E. Pembahasan ......................................................................... 99

BAB V PENUTUP

A. Kesimpulan ........................................................................... 104

B. Saran ..................................................................................... 105

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR RIWAYAT HIDUP

xiii

DAFTAR TABEL

Tabel 2.1 Research Gap ......................... ............................... 16

Tabel 2.2 Perbedaan Bank Syariah dan Konvensional ............ 26

Tabel 2.3 Faktor yang Mempengaruhi Perilaku Konsumen .... 43

Tabel 3.1 Pembobotan Nilai Jawaban Responden................... 59

Tabel 3.2 Indikator Penelitian ................................................ 60

Tabel 4.1 Jenis Kelamin Responden ....................................... 82

Tabel 4.2 Umur Responden .................................................... 83

Tabel 4.3 Status Responden ................................................... 84

Tabel 4.4 Pendidikan Responden .......................................... 84

Tabel 4.5 Pekerjaan Responden ............................................. 85

Tabel 4.6 Pendapatan Perbulan .............................................. 86

Tabel 4.7 Uji Validitas .. ........................................................ 87

Tabel 4.8 Uji Reliabilitas ....................................................... 90

Tabel 4.9 Uji t ............... ........................................................ 91

Tabel 4.10 Uji F .............. ........................................................ 92

Tabel 4.11 Uji R2 ..... ............................................................... 93

Tabel 4.12 One Sample Kolmogrov Smirnov ............................ 96

Tabel 4.13 Uji Linieritas .......................................................... 97

Tabel 4.14 Uji Multikolinearitas ............................................. 98

Tabel 4.15 Uji Heteroskedastisitas ........................................... 99

xiv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ............................................... 50

Gambar 4.1 Grafik Struktur Organisasi ...................................... 76

Gambar 4.2 Grafik Normal Plot ................................................. 94

Gambar 4.3 Grafik Normal Plot ................................................. 95

1

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam dunia perbankan modern sekarang ini, peranan perbankan

dalam memajukan perekonomian suatu negara sangatlah besar. Bank dapat

dikatakan sebagai darahnya perekonomian suatu negara. Hampir semua

sektor yang berhubungan dengan berbagai kegiatan keuangan selalu

membutuhkan jasa bank. Oleh karena itu saat ini dan di masa yang akan

datang, kita tidak akan terlepas dari dunia perbankan.

Bank adalah sebuah lembaga perantara antara pihak surplus dana

kepada pihak minus dana. Tiga fungsi operasional bank yaitu sebagai

pengumpulan dana (funding), sebagai penyalur dana (financing), dan

pelayanan jasa. Secara sederhana bank dapat diartikan sebagai lembaga

keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat

dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan

jasa bank lainnya (Kasmir, 2003:11).

Dengan berkembangnya lembaga keuangan, maka didirikanlah

lembaga keuangan yang berbasis syariah, karena lembaga keuangan

konvensional masih dianggap mempunyai unsur riba atau bunga yang tidak

sesuai dengan syariat islam, yaitu menggunakan prinsip bagi hasil yang

apabila mendapatkan keuntungan maka semua pihak akan mendapat

keuntungan pula, dan sebaliknya jika salah satu pihak (konsumen) mendapat

2

kerugian maka pihak bank tidak langsung meminta baginya dimana hal ini

telah disesuaikan dalam pandangan agama Islam.

Lahirnya bank syariah telah membawa dampak positif dalam

khazanah perbankan di Indonesia. Dengan keberadaan perbankan syariah ini

dapat memenuhi kebutuhan masyarakat yaitu memberikan pelayanan jasa

perbankan atau lembaga keuangan yang bersih dari riba serta menjadi

institusi yang lebih baik.

Perbankan syariah dalam istilah internasional dikenal dengan nama

islamic banking atau perbankan tanpa bunga. Istilah perbankan yang tidak

lepas dari asal usul sistem perbankan syariah yang awalnya dikembangkan

sebagai suatu respon dari kelompok ekonom dan praktisi perbankan muslim

yang menginginkan agar kegiatan keuangan yang dilaksanakan tidak

bertentangan dengan prinsip-prinsip syariah, khususnya berkaitan dengan

larangan praktek riba, kegiatan yang spekulatif, pelanggaran prinsip-prinsip

keadilan serta penyaluran pembiayaan investasi pada kegiatan yang tidak

merusak moral dan halal secara syariah.

Indonesia merupakan negara berpenduduk muslim terbesar dunia,

hampir 85% yang tersebar dari sabang sampai merauke, oleh karena itu

merupakan salah satu modal untuk mendirikan perbankan syariah di

Indonesia. Saat ini perbankan syariah di Indonesia berkembang sangat pesat,

hal ini terbukti dengan munculnya bank syariah di setiap daerah, bahkan bank

konvensional banyak yang melakukan konversi ke bank syariah. Kondisi ini

menimbulkan persaingan antar bank yang semakin ketat, sehingga harus

3

diimbangi dengan suatu strategi pemasaran yang kuat untuk menarik minat

calon nasabah menabung di bank syariah.

Dari sekian banyak lembaga keuangan syariah, Bank Muamalat

Indonesia adalah salah satunya, Bank Muamalat Indonesia lahir sebagai bank

syariah pertama di Indonesia yang menggunakan konsep perbankan secara

syariah. Mempunyai kebijakan dan arah tujuan yang disesuaikan dengan

prinsip-prinsip ajaran Islam dalam segalanya, dari hasil kerja tim perbankan

pada musyawarah nasional IV Majelis Ulama Indonesia (MUI). Akte

pendirian PT Bank Muamalat Indonesia ditandatangani pada tanggal 24

Rabius Tsani 1412 H atau 1 november 1991. Dengan terkumpulnya modal

awal pada tanggal 1 Mei 1992, Bank Muamalat Indonesia mulai beroperasi

(Sudarsono, 2003:23).

Pendirian Bank Muamalat ini diikuti oleh bank-bank perkreditan

rakyat syariah (BPRS), namun demikian ada dua jenis tersebut belum

sanggup menjangkau masyarakat Islam lapisan bawah. Oleh karena itu, maka

dibangunlah lembaga-lembaga simpan pinjam yang disebut baitul maal

wattamwil (BMT). Setelah dua tahun beroperasi, bank Muamalat

mensponsori berdirinya asuransi Islam, Syarikat Tafakul Indonesia (STI) dan

menjadi salah satu pemegang sahamnya. Tiga tahun kemudian, bank

Muamalat mensponsori lokakarya ulama tentang reksadana syariah yang

kemudian diikuti dengan beroperasinya reksadana syariah oleh PT Danareksa

(Sudarsono, 2003:24).

4

Bank Muamalat Indonesia berperan untuk meningkatkan kualitas

kehidupan sosial ekonomi masyarakat Indonesia, meningkatkan

pembangunan dalam bidang ekonomi keuangan, mengembangkan lembaga

bank dan sistem perbankan, serta dapat mendidik dan membimbing

masyarakat untuk berpikir secara ekonomi berperilaku bisnis (Sumitro,

2004:88). Dalam rangka memperluas jaringan, Bank Muamalat Indonesia

membuka kantor-kantor cabang di seluruh Indonesia. Salah satu kantor

cabang yang telah didirikan adalah kantor Bank Muamalat Indonesia cabang

Semarang. Tidak hanya di kota besar saja, akan tetapi sampai di kota kecil

termasuk di Salatiga. Atas pertimbangan untuk memperluas jaringan dan

menyiarkan dakwah Islam, Bank Muamalat Indonesia telah berdiri di kota

Salatiga sebagai kantor cabang pembantu. Kota Salatiga merupakan kota

kecil yang mayoritas penduduknya adalah umat Islam. Berada diantara

wilayah Semarang dan Solo menjadikan kota ini mempunyai letak yang

strategis.

Bank Muamalat Indonesia cabang pembantu Salatiga mulai beroperasi

pada tanggal 31 Desember 2009 dan peresmian dilaksanakan pada tanggal 14

Januari 2010. Bank Muamalat Indonesia cabang pembantu Salatiga

merupakan satu-satunya Bank Muamalat yang beroperasi di Salatiga.

Meskipun Bank Muamalat sudah beroperasi mulai dari tahun 2009 di

Salatiga, akan tetapi banyaknya lembaga keuangan syariah lain yang saat ini

berkembang di Salatiga menimbulkan persaingan yang ketat. Fenomena ini

tentunya harus direspon oleh pihak bank sendiri, dikarenakan semakin

5

banyaknya lembaga keuangan syariah saat ini. Agar mampu mensosialkan ke

masyarakat luas, maka perusahaan harus mengetahui perilaku konsumen

dalam pengambilan keputusan untuk menjadi nasabah di Bank Muamalat

Indonesia cabang pembantu Salatiga yang berhubungan dengan karakteristik

konsumen dan faktor pengaruh pengambilan keputusan.

Perilaku konsumen adalah proses dan aktivitas ketika seseorang

berhubungan dengan pencairan, pemilihan, pembelian, penggunaan serta

pengevaluasian produk dan jasa demi memenuhi kebutuhan dan keinginan.

Perilaku konsumen merupakan hal-hal yang mendasari konsumen untuk

membuat keputusan pembelian. Karakteristik konsumen terdiri dari keadaan

ekonomi, gaya hidup, dan tingkat pendidikan. Seperti yang telah diuraikan di

atas perlu kita ketahui bahwa keadaan ekonomi berpengaruh terhadap

keputusan nasabah karena pendapatan setiap individu itu berbeda, hal tersebut

akan berpengaruh terhadap kemampuan nasabah dalam menabung. Gaya

hidup perlu diketahui karena pola hidup yang berhubungan dengan uang akan

mempengaruhi keputusan untuk menabung. Tingkat pendidikan perlu

diketahui karena dengan tingkat pendidikan yang berbeda akan berbeda pula

tingkat tabungan dan jenis tabungan yang dipilih.

Ada banyak faktor yang dapat mempengaruhi keputusan konsumen,

diantaranya dipengaruhi oleh karakteristik faktor pribadi, yaitu keadaan

ekonomi dan gaya hidup. Pilihan produk sangat dipengaruhi oleh keadaan

ekonomi seseorang, keadaan ekonomi meliputi pendapatan yang dapat

dibelanjakan. Sedangkan gaya hidup adalah pola hidup seseorang di dunia

6

yang diungkapkan dalam kegiatan, minat, serta pendapatan seseorang. Orang-

orang yang berasal dari sub kultur kelas sosial, dan pekerjaan yang sama

mungkin saja mempunyai gaya hidup yang berbeda (Kotler, 2000:233).

Pengaruh konsumen dalam mengambil keputusan juga dipengaruhi

oleh faktor individual konsumen, menurut Essael dalam Efendi (2009:6)

faktor individual konsumen yang meliputi pendidikan dan penghasilan

konsumen, pengaruh lingkungan, dan strategi pemasaran. Dari teori Essael

dikatakan faktor individual konsumen yang didalamnya adalah pendidikan

sangat mempengaruhi pengambilan keputusan konsumen, hal ini disebabkan

konsumen yang berpendidikan tinggi mempunyai pandangan yang berbeda

terhadap alternatif produk, informasi produk, dan penilaian terhadap sebuah

produk dibandingkan dengan konsumen berpendidikan rendah.

Dalam penelitian ini, penulis memilih obyek penelitian pada Bank

Muamalat Indonesia cabang pembantu Salatiga, karena dalam sejarah

perbankan syariah di Indonesia, Bank Muamalat Indonesia merupakan bank

pertama yang beroperasi sesuai dengan prinsip syariah dan juga memiliki

tujuan khusus yaitu memberikan kesempatan kepada orang-orang islam

khususnya dan tidak menutup peluang bagi selain yang beragama islam untuk

berhubungan dengan perbankan yang lebih menjamin adanya kebersamaan,

keadilan dan pemerataan pendapatan.

7

Berdasarkan latar belakang yang telah dipaparkan di atas, maka

penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH

KEADAAN EKONOMI, GAYA HIDUP, DAN TINGKAT PENDIDIKAN

TERHADAP KEPUTUSAN MENJADI NASABAH DI BANK

MUAMALAT INDONESIA CABANG PEMBANTU SALATIGA”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah

dalam penelitian ini adalah sebagai berikut:

1. Apakah keadaan ekonomi berpengaruh positif dan signifikan terhadap

keputusan menjadi nasabah di Bank Muamalat Indonesia cabang

pembantu Salatiga?

2. Apakah gaya hidup berpengaruh positif dan signifikan terhadap

keputusan menjadi nasabah di Bank Muamalat Indonesia cabang

pembantu Salatiga?

3. Apakah tingkat pendidikan berpengaruh positif dan signifikan terhadap

keputusan menjadi nasabah di Bank Muamalat Indonesia cabang

pembantu Salatiga?

C. Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah dirumuskan di atas,

maka dapat disusun tujuan penelitian yang diharapkan. Tujuan yang ingin

dicapai penulis dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh keadaan ekonomi terhadap keputusan

menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga.

8

2. Untuk mengetahui pengaruh gaya hidup yang terhadap keputusan

menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga.

3. Untuk mengetahui pengaruh tingkat pendidikan terhadap keputusan

menjadi nasabah di Bank Muamalat Indonesia cabang pembantu Salatiga.

D. Kegunaan Penelitian

Berdasarkan tujuan penelitian di atas, maka dapat disusun kegunaan

penelitian sebagai berikut :

1. Bagi Penulis, dapat meningkatkan pengetahuan penulis serta dapat

menerapkan ilmu yang diperoleh agar dapat menambah wawasan ilmiah.

2. Bagi Bank Muamalat Indonesia cabang pembantu Salatiga, sebagai

bahan pertimbangan atau masukan dalam meningkatkan jumlah nasabah.

3. Bagi IAIN Salatiga, penelitian ini diharapkan dapat memberikan

kontribusi akademik dalam bidang manajemen lembaga keuangan

syariah, khususnya mengenai pengaruh keadaan ekonomi, gaya hidup,

dan tingkat pekerjaan terhadap keputusan menjadi nasabah di Bank

Muamalat Indonesia cabang pembantu Salatiga.

4. Sebagai sumber informasi bagi pihak-pihak yang ingin melakukan

penelitian khususnya pada kajian yang sama yang berkenaan dengan

masalah keadaan ekonomi, gaya hidup, dan tingkat pendidikan.

E. Sistematika Penulisan Skripsi

Dalam penulisan skripsi ini, penulis berusaha membuat media laporan

secara sistematis dengan membagi menjadi lima bab pembahasan yang saling

berkaitan, yang dapat dijelaskan sebagai berikut :

9

Bab I : Pendahuluan

Dalam bab ini akan diuraikan tentang latar belakang masalah,

rumusan masalah, tujuan penelitian, kegunaan penelitian, dan

sistematika penulisan. Pembahasan ini ditempatkan pada bab

pendahuluan karena pembahasan ini menjadi titik tolak untuk

melakukan penelitian atau penulisan selanjutnya.

Bab II : Kajian Pustaka

Dalam bab ini akan diuraikan tentang telaah pustaka yang

membahas tentang ringkasan penelitian terdahulu yang dijadikan

acuan penulis dalam penulisan penelitian ini, dan memberikan

gambaran posisi yang peneliti lakukan terhadap penelitian yang

lain. Kerangka teori yang membahas konsep yang akan digunakan

untuk menganalisis, konsep-konsep yang terkait dan penting untuk

dikaji sebagai landasan dalam menulis bab analisis dan mengambil

kesimpulan. Kerangka penelitian yang akan diuji disajikan dalam

bentuk gambar dan atau persamaan. Hipotesis subbab ini berisi

hipotesis yang diajukan.

Bab III : Metodologi Penelitian

Dalam bab ini akan diuraikan mengenai jenis penelitian dan

sumber data, populasi dan sampel, teknik pengumpulan data,

variabel penelitian dan pengukuran, serta teknik analisis data.

10

Bab IV : Analisa Penelitian

Pada bab ini merupakan gambaran umum objek penelitian dan

pembahasan yang berisi tentang hasil analisis dari pengolahan data,

baik analisis secara deskriptif maupun analisis hasil pengujian

hipotesis yang telah dilakukan. Selanjutnya dilakukan pembahasan

mengenai analisa data variabel independen terhadap variabel

dependen yang diteliti.

Bab V : Penutup

Pada bab ini merupakan kesimpulan dari pembahasan yang telah

dilakukan sebelumnya. Kemudian dilanjutkan dengan saran-saran

sebagai perbaikan untuk kemajuan obyek penelitian.

11

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Dalam skripsi ini, penulis bukanlah yang pertama membahas

penelitian mengenai faktor-faktor yang mempengaruhi keputusan menjadi

nasabah. Ada beberapa referensi dari hasil penelitian terdahulu yang

ditemukan antara lain adalah:

Penelitian Lutfi Efendi (2009:82) Fakultas Ekonomi Universitas Islam

Negeri Malang dalam skripsinya dengan judul “Analisis Faktor-Faktor yang

Mempengaruhi Pengambilan Keputusan Nasabah pada Bank Muamalat

Malang” dari hasil penelitian tersebut dengan menggunakan 132 responden.

Faktor tingkat pendidikan yang memperoleh tingkat signifikansi sebesar

0,000 dengan taraf kepercayaan 95%.

Penelitian Ayu Niken Pratiwi (2010:116) Fakultas Ekonomi

Univesitas Sebelas Maret Surakarta dalam skripsinya dengan judul “Analisis

Faktor-Faktor yang Mempengaruhi Keputusan Masyarakat Muslim untuk

Menggunakan Bank Syariah” (studi kasus di Kota Surakarta). Hasil dari

penelitiannya dengan 100 responden menyimpulkan bahwa variabel tingkat

pendidikan muslimin terbukti signifikan berpengaruh positif dalam keputusan

masyarakat muslim untuk menggunakan bank syariah di Kota Surakarta pada

tahun 2008. Besarnya pengaruh tingkat pendidikan terhadap keputusan

masyarakat muslim di Kota Surakarta untuk menggunakan bank syariah bila

terdapat tambahan satu tahun pendidikan maka akan mempertinggi keputusan

12

masyarakat muslim di Kota Surakarta menggunakan bank syariah sebesar

9,34%. Keputusan masyarakat muslim untuk menggunakan bank syariah di

Kota Surakarta yang memiliki tingkat pendidikan tertentu adalah 1,6811 kali

dibandingkan dengan keputusan masyarakat muslim untuk menggunakan

bank syariah di Kota Surakarta yang memiliki tingkat pendidikan rendah.

Penelitian Nurul Julia (2014:83) Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Tulungagung dalam skripsinya yang

berjudul “Pengaruh Faktor Sosial dan Tingkat Pendidikan terhadap

Keputusan menjadi Nasabah BMT Sahara Tulungagung” menyimpulkan

bahwa variabel tingkat pendidikan dengan nilai signifikansi sebesar 0,679

tidak mempunyai pengaruh signifikan terhadap keputusan menjadi nasabah di

BMT Sahara Tulungagung.

Penelitian Galuh Husadatama (2015:14) Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Malang dalam jurnalnya dengan judul “Analisis

Determinasi Pemahaman Pemilihan Perbankan oleh Masyarakat Pondok

Pesantren Lirboyo Kota Kediri Jawa Timur” dengan mengambil sampel

sebanyak 87 responden menyimpulkan bahwa sebagian status pendidikan

responden rendah yang menggunakan bank syariah sebanyak 51 orang

(58,62%), status pendidikan tinggi sebanyak 3 orang (3,44%), sedangkan

status pendidikan responden rendah yang menggunakan bank konvensional

sebanyak 32 orang (36,78%), status pendidikan tinggi sebanyak 1 orang

(1,14%). Hasil penelitian menunjukkan bahwa pendidikan tidak berpengaruh

terhadap pemilihan jenis bank. Hal ini karena kebutuhan perbankan tidak

13

dipengaruhi oleh pendidikan seseorang, namun lebih dipengaruhi oleh

kebutuhan masyarakat akan jasa perbankan tersebut.

Penelitian Supriyanto (2012:94) dalam jurnalnya yang berjudul

“Pendidikan Pendapatan dan Motivasi menjadi Nasabah pada Koperasi

Simpan Pinjam Syariah (BMT) Pasuruan” Universitas Kanjuruhan Malang

menyimpulkan bahwa berdasarkan hasil pengujian data menggunakan

analisis regresi terbukti bahwa tingkat pendidikan berpengaruh secara

signifikan terhadap motivasi menjadi nasabah dengan tingkat signifikansi

sebesar 0,427 melalui persamaan regresi.

Penelitian Puji Lestari (2009:78) dalam tugas akhirnya dengan judul

“Analisis Faktor-Faktor yang Mempengaruhi Keputusan menjadi Nasabah

Tabungan Shar-E di BMI cabang Solo” menyimpulkan bahwa variabel gaya

hidup mempunyai tingkat signifikansi sebesar 0,027 yang menunjukkan

bahwa terdapat pengaruh positif dan signifikan, sedangkan variabel keadaan

ekonomi mempunyai pengaruh positif terhadap keputusan menjadi nasabah,

dengan koefisien sebesar 0,181 yang artinya apabila variabel keadaan

ekonomi meningkat sebesar 1 satuan, maka keputusan menjadi nasabah akan

naik sebesar 0,181 satuan dengan asumsi cateris paribus. Tingkat signifikansi

0,235 yang nilainya di atas 0,05 menunjukkan bahwa keadaan ekonomi tidak

berpengaruh secara signifikan terhadap keputusan calon nasabah tabungan

Shar-E di Bank Muamalat Indonesia cabang Solo. Dan pengaruh yang paling

dominan terhadap keputusan menjadi nasabah tabungan Shar-E di Bank

Muamalat Indonesia cabang Solo adalah gaya hidup.

14

Penelitian Dwita Darmawati, Bambang Subekti, Sri Murni S,

Sumarsono (2007:16) dalam jurnalnya yang berjudul “Analisis Pengaruh

Kebudayaan, Sosial, Kepribadian dan Psikologis terhadap Keputusan

Pembelian Shar-E” (Survei pada Nasabah Bank Muamalat Indonesia cabang

Purwokerto) hasil dari penelitian yang menggunakan 100 responden

menyimpulkan bahwa variabel kepribadian yang meliputi usia dan tahap

siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, kepribadian dan

konsep diri mempunyai pengaruh yang signifikan terhadap keputusan

pembelian produk Shar-E. Hal ini menunjukkan bahwa dalam memutuskan

membeli produk Shar-E konsumen didasari kepribadian mereka.

Penelitian Brono Widiatmoko, Darwin sitompul, Sukaria Sinulingga

(2013:113) dalam jurnalnya yang berjudul “Faktor-Faktor yang

Mempengaruhi Keputusan Nasabah Membuka Rekening Tahapan Xpresi

pada BCA Medan” menyimpulkan bahwa variabel kepribadian yang meliputi

usia dan tahap siklus hidup, pekerjaan dan keadaan ekonomi, gaya hidup,

kepribadian dan konsep diri dengan tingkat signifikansi thitung sebesar 0,362

maka dapat disimpulkan bahwa keadaan ekonomi dan gaya hidup tidak

mempunyai pengaruh yang signifikan terhadap keputusan nasabah membuka

rekening Tahapan Xpresi pada BCA Medan.

Penelitian Vourtdacsbelina Virgine Fautngiljanan, Agus Supandi

Soegoto, dan Yantje Uhing (2014:9) dalam jurnalnya yang berjudul “Gaya

Hidup dan Tingkat Pendapatan Pengaruhnya terhadap Keputusan

Menggunakan Produk Asuransi Prudential di Kota Manado”. Adapun tujuan

15

dalam penelitian ini adalah untuk mengetahui gaya hidup dan tingkat

pendapatan pengaruhnya terhadap keputusan menggunakan produk asuransi,

dengan mengambil sampel sebanyak 75 responden dari populasi sebanyak

300 nasabah menyimpulkan bahwa gaya hidup dan tingkat pendapatan

berpengaruh signifikan baik secara simultan maupun secara parsial, dengan

nilai signifikansi sebesar 0,004.

Penelitian Arista Milka Nasrul (2014:75) dalam skripsinya yang

berjudul “Pengaruh Faktor Perilaku Konsumen terhadap Keputusan

Pembelian Asuransi Jiwa” (studi pada AJB Bumiputera 1912 Syariah cabang

Cibubur). Adapun tujuan dari penelitian ini adalah untuk mengetahui faktor

budaya, faktor sosial, faktor pribadi, faktor psikologi terhadap keputusan

pembelian asuransi jiwa. Dari hasil penelitian tersebut dapat disimpulkan

bahwa faktor pribadi terdapat pengaruh positif dan signifikan terhadap

keputusan pembelian asuransi dengan nilai signifikansi sebesar 0,015.

Penelitian Damayanti Masyaroh (2014:95) dalam skripsinya yang

berjudul “Analisis Faktor-Faktor yang Mempengaruhi Keputusan Nasabah

dalam Memilih Bank Syariah”. Adapun tujuan penelitian ini adalah untuk

mengetahui pengaruh faktor sosial, faktor pribadi, faktor budaya, faktor

psikologis, faktor lokasi, faktor produk, faktor pelayanan, faktor fasilitas, dan

faktor promosi yang mempengaruhi keputusan nasabah dalam memilih bank

syariah. Dari penelitian tersebut dapat disimpulkan bahwa tidak terdapat

pengaruh variabel pribadi terhadap keputusan nasabah dalam memilih bank

syariah. Hal ini didasarkan pada analisis kuantitatif, dimana hasil thitung adalah

16

(-1,829) < ttabel (1,661). Indikator keadaan ekonomi dan pekerjaan ternyata

tidak mempengaruhi keputusan nasabah dalam memilih bank syariah.

Tabel 2.1

Research Gap

No Isu Penulis Hasil

1. Tingkat pendidikan

berpengaruh

terhadap keputusan

menjadi nasabah

Lutfi Efendi

(2009:82)

Tingkat pendidikan

berpengaruh signifikan

terhadap pengambilan

keputusan nasabah menabung

di Bank Muamalat cabang

Malang

Ayoe Niken

Pratiwi (2010:116)

Variabel tingkat pendidikan

muslimin terbukti signifikan

berpengaruh positif dalam

keputusan masyarakat muslim

untuk menggunakan bank

syariah di kota Surakarta pada

tahun 2008

Nurul Julia

(2014:83)

Tingkat pendidikan tidak

berpengaruh terhadap

pengambilan keputusan

konsumen untuk menjadi

nasabah BMT SAHARA

17

Tulungagung

Galuh Husadatama

(2015:14)

Pendidikan tidak berpengaruh

terhadap pemilihan jenis bank

di masyarakat pondok

pesantren Lirboyo Kediri

Supriyanto

(2012:94)

Variabel tingkat pendidikan

nasabah berpengaruh secara

signifikan terhadap motivasi

menjadi nasabah di BMT

Pasuruan tahun 2012

2. Gaya hidup

berpengaruh

terhadap keputusan

menjadi nasabah

Puji Lestari

(2009:78)

Variabel gaya

hidup dominan berpengaruh

positif dan signifikan terhadap

keputusan calon nasabah

tabungan Shar-E di BMI

cabang Solo

Dwita Darwamati

dkk (2007:16)

Gaya hidup mempunyai

pengaruh signifikan terhadap

keputusan pembelian produk

Shar-E di BMI cabang

Purwokerto

Brono Widiatmoko

dkk (2013:113)

Gaya hidup tidak berpengaruh

signifikan terhadap keputusan

18

nasabah membuka rekening

Tahapan Xpresi pada BCA

Medan

Agus Supandi

Soegoto dkk

(2014:9)

Gaya hidup berpengaruh

signifikan terhadap keputusan

menggunakan produk asuransi

prudential di Kota Manado

Arista Milka

Nasrul (2014:75)

Gaya hidup berpengaruh

positif dan signifikan terhadap

keputusan pembelian asuransi

jiwa pada AJB Bumiputera

1912 Syariah cabang Cibubur

3. Keadaan ekonomi

berpengaruh

terhadap keputusan

menjadi nasabah

Puji Lestari

(2009:78)

Keadaan ekonomi berpengaruh

positif tetapi tidak signifikan

terhadap keputusan calon

nasabah tabungan Shar-E di

BMI cabang Solo

Dwita Darmawati

dkk (2007:16)

Keadaan ekonomi mempunyai

pengaruh yang signifikan

terhadap keputusan pembelian

produk Shar-E di BMI cabang

Purwokerto

Damayanti Keadaan ekonomi tidak

19

Masyaroh

(2014:95)

mempunyai pengaruh

signifikan terhadap keputusan

nasabah dalam memilih bank

syariah

Brono Widiatmoko

(2013:113)

Keadaan ekonomi tidak

berpengaruh signifikan

terhadap keputusan nasabah

membuka rekening tahapan

Xpresi pada BCA Medan

Arista Milka

Nasrul (2014:75)

Keadaan ekonomi berpengaruh

positif dan signifikan terhadap

keputusan pembelian asuransi

jiwa pada AJB Bumiputera

1912 Syariah cabang Cibubur

Sumber: Diolah untuk penelitian ini.

Perbedaan penelitian ini dengan penelitian sebelum-sebelumnya terletak

pada objek maupun variabel-variabel penelitian, yakni selain menggunakan

variabel keadaan ekonomi, gaya hidup, dan tingkat pendidikan sebagai variabel

independen, peneliti juga menggunakan keputusan sebagai variabel dependen.

Objek penelitian ini yaitu nasabah Bank Muamalat Indonesia cabang pembantu

Salatiga. Pemilihan Bank Muamalat Indonesia cabang pembantu Salatiga oleh

peneliti dikarenakan Bank Muamalat Indonesia cabang pembantu Salatiga berada

di lingkungan yang banyak lembaga keuangan atau bank-bank berdiri di

20

sekitarnya, sehingga terjadi persaingan yang kompetitif antar lembaga keuangan

atau bank-bank baik konvensional maupun syariah yang terdapat di Salatiga.

Penelitian ini diharapkan dapat memberikan manfaat dan kontribusi bagi

kemajuan bank syariah terkait yaitu Bank Muamalat Indonesia cabang pembantu

Salatiga.

B. Kerangka Teori

1) Bank Syariah

a. Pengertian bank syariah

Bank adalah sebuah lembaga perantara antara pihak surplus

dana kepada pihak minus dana. Tiga fungsi operasional bank yaitu

sebagai pengumpulan dana (funding), sebagai penyalur dana

(financing), dan pelayanan jasa. Secara sederhana bank dapat

diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali dana

tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir,

2003:11).

Menurut ensiklopedia Islam, bank syariah adalah lembaga

yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu

lintas pembayaran serta peredaran uang yang pengoperasiannya

disesuaikan dengan prinsip-prinsip syariat Islam. Berdasarkan

rumusan tersebut, bank syariah berarti bank yang tata cara

beroperasinya didasarkan pada tata cara bermuamalat secara Islam,

21

yakni mengacu kepada ketentuan-ketentuan Al-quran dan Al-hadis

(Sumitro, 2004:5).

b. Fungsi dan Peran Bank Syariah

1. Manajer investasi, bank syariah dapat mengelola investasi dana

nasabah.

2. Investor, bank syariah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan

sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada

entitas keuangan syariah, bank islam juga memiliki kewajiban

untuk mengeluarkan dan mengelola (menghimpun,

mengadministrasikan, mendistribusikan) zakat serta dana-dana

sosial lainnya.

c. Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya sebagai

berikut:

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara

islam, khususnya muamalat yang berhubungan dengan perbankan,

agar terhindar dari praktek-praktek riba atau jenis-jenis usaha

perdagangan lain yang mengandung unsur gharar (tipuan),

dimana jenis-jenis usaha tersebut selain dilarang dalam islam,

22

juga telah menimbulkan dampak negatif terhadap kehidupan

ekonomi umat.

2. Untuk menciptakan suatu keadilan di bidang ekonomi dengan

jalan meratakan pemdapatan melalui kegiatan investasi, agar tidak

terjadi kesenjangan yang amat besar antara pemilik modal dengan

pihak yang membutuhkan dana.

3. Untuk meningkatkan kualitas hidup umat, dengan jalan membuka

peluang berusaha yang lebih besar terutama kepada kelompok

miskin, yang diarahkan kepada kegiatan usaha yang produktif,

menuju terciptanya kemandirian berusaha (berwira usaha).

4. Untuk membantu menanggulangi (mengentaskan) masalah

kemiskinan, yang pada umumnya merupakan program utama dari

negara-negara yang sedang berkembang. Upaya bank islam

didalam mengentaskan kemiskinan ini berupa pembinaan nasabah

yang lebih menonjol sifat kebersamaan dari siklus usaha yang

lengkap seperti program pembinaan pengusaha produsen,

pembinaan pedagang perantara, program pembinaan konsumen,

program pengembangan modal kerja dan program pengembangan

usaha bersama.

5. Untuk menjaga kestabilan ekonomi dan moneter pemerintah.

Dengan aktivitas-aktivitas bank islam yang diharapkan mampu

menghindarkan inflasi akibat penerapan sistem bunga,

menghindarkan persaingan yang tidak sehat antara lembaga

23

keuangan, khusunya bank dan menanggulangi kemandirian

lembaga keuangan, khususnya bank dari pengaruh gejolak

moneter baik dari dalam maupun luar negeri.

6. Untuk menyelamatkan ketergantungan umat Islam terhadap bank

non-islam atau konvensional (Sumitro, 2004:17-18).

d. Ciri-Ciri Bank Syariah

1. Beban biaya yang disepakati bersama pada waktu akad perjanjian

diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak

kaku dan dapat dilakukan dengan kebebasan untuk tawar

menawar dalam batas wajar. Beban biaya tersebut hanya

dikenakan sampai batas waktu sesuai dengan kesepakatan dalam

kontrak.

2. Penggunaan persentase dalam hal kewajiban untuk melakukan

pembayaran selalu dihindarkan, karena persentase bersifat

melekat pada sisa utang meskipun batas waktu perjanjian telah

berakhir.

3. Didalam kontrak-kontrak pembiayaan proyek, bank Islam tidak

menerapkan perhitungan berdasarkan keuntungan yang pasti yang

ditetapkan di muka, karena pada hakikatnya yang mengetahui

tentang ruginya suatu proyek yang dibiayai bank hanyalah Allah

semata, manusia sama sekali tidak mampu meramalnya.

4. Pengerahan dana masyarakat dalam bentuk deposito tabungan

oleh penyimpan dianggap sebagai titipan (al-wadiah) sedangkan

24

bagi bank dianggap sebagai titipan yang diamanatkan sebagai

penyertaan dana pada proyek-proyek yang dibiayai bank yang

beroperasi sesuai dengan prinsip syariah Islam sehingga kepada

penyimpan tidak dijanjikan imbalan yang pasti.

5. Bank Islam tidak menerapkan jual-beli atau sewa-menyewa uang

dari mata uang yang sama, misalnya rupiah dengan rupiah atau

dolar dengan dolar, yang dari transaksi itu dapat menghasilkan

keuntungan. Jadi mata uang yang sama tidak dapat dipakai

sebagai barang (komoditi). Oleh karena itu, dalam memberikan

pinjaman pada umumnya bank Islam tidak memberikan pinjaman

dalam bentuk uang tunai, tetapi dalam bentuk pembiayaan

pengadaan barang.

6. Adanya pos pendapatan berupa “Rekening Pendapatan Non

Halal” sebagai hasil dari transaksi dengan bank konvensional

yang tentunya menerapkan sistem bunga. Pos ini biasanya

dipergunakan untuk menyantuni masyarakat miskin yang terkena

musibah dan untuk kepentingan kaum muslimin yang bersifat

sosial.

7. Adanya Dewan Pengawas Syariah (DPS) yang bertugas untuk

mengawasi operasionalisasi bank dari sudut syariahnya. Selain itu

manajer dan pimpinan bank islam harus menguasai dasar-dasar

muamalah islam.

25

8. Produk-produk bank islam selalu menggunakan sebutan-sebutan

yang berasal dari istilah arab, misalnya al-murabahah, al-

mudharabah, al-ba’iu bithaman ajil, al-ijarah, al-ba’iu tahjiri,

al-qardhul hasan dan sebagainya, di mana istilah-istilah tersebut

telah dicantumkan didalam kitab-kitab fiqih islam.

9. Adanya produk khusus yang tidak terdapat didalam bank

konvensional, yaitu kredit tanpa beban yang murni bersifat sosial,

di mana nasabah tidak ada kewajiban untuk mengembalikannya.

Produk ini diperuntukkan khusus untuk orang-orang yang miskin

atau sangat membutuhkan dan untuk kegiatan-kegiatan sosial

keagamaan yang urgen. Sumber dana untuk fasilitas sosial ini

berasal dari zakat, infaq, sedekah, dan pendapatan non halal

sebagai hasil dari transaksi dengan bank-bank konvensional yang

menerapkan sistem bunga.

10. Fungsi kelembagaan bank islam selain menjembatani antara pihak

pemilik modal dengan pihak yang membutuhkan dana, juga

mempunyai fungsi khusus yaitu fungsi amanah, artinya

berkewajiban menjaga dan bertanggung jawab atas keamanan

dana yang disimpan dan siap sewaktu-waktu apabila dana tersebut

ditarik kembali sesuai dengan perjanjian (Sumitro, 2004:18-22).

26

e. Perbandingan Bank Syariah dan Bank Konvensional

Menurut Antonio (2001:29) dalam beberapa hal, bank

konvensional dan bank syariah memiliki persamaan, antara lain:

1. Sisi teknis penerimaan uang

2. Mekanisme transfer

3. Teknologi yang digunakan

4. Syarat-syarat umum memperoleh pembiayaan

Menurut Sudarsono (2003:33) terdapat perbedaan antara bank

syariah dengan bank konvensional adalah sebagai berikut:

Tabel 2.2

Perbedaan Bank Syariah dan Bank Konvensional

No Perbedaan Bank Syariah Bank Konvensional

1. Falsafah Tidak berdasarkan

bunga, spekulasi, dan

ketidakjelasan

Berdasarkan bunga

2. Operasional

isasi

- Dana masyarakat

berupa titipan dan

investasi yang baru

akan mendapatkan

hasil jika diusahakan

terlebih dahulu

- Penyaluran pada usaha

yang halal dan

- Dana masyarakat

berupa simpanan

yang harus dibayar

bunganya pada

saat jatuh tempo

- Penyaluran pada

sektor yang

menguntungkan

27

menguntungkan aspek halal tidak

menjadi

pertimbangan

utama

3. Aspek

Sosial

Dinyatakan secara

eksplisit dan tegas yang

tertuang dalam misi dan

visi

Tidak diketahui

secara tegas

4. Organisasi Harus memiliki Dewan

Pengawas Syariah

Tidak memiliki

Dewan Pengawas

Syariah

Sumber: IBI, 2002

f. Produk Bank Syariah

Produk Bank Syariah dapat dibagi menjadi:

1. Penyaluran Dana

Penyaluran dana bank syariah terdiri dari:

a. Prinsip Jual Beli

Prinsip jual beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang. Tingkat keuntungan bank

ditentukan di depan dan menjadi bagian harga atas barang

yang dijual. Transaksi jual beli dibedakan berdasarkan bentuk

pembayarannya dan waktu penyerahan barang. Terdapat

beberapa jenis jual beli yang dijadikan dasar dalam

28

pembiayaan modal kerja dan investasi dalam perbankan

syariah, yaitu:

i. Bai’ al-Murabahah

Murabahah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati antara pihak bank

dan nasabah. Dalam murabahah, penjual menyebutkan

harga pembelian barang kepada pembeli, kemudian ia

mensyaratkan atas laba dalam jumlah tertentu. Pada

perjanjian murabahah, bank membiayai pembelian barang

yang dibutuhkan oleh nasabahnya dengan membei barang

itu dari pemasok, dan kemudian menjualnya kepada

nasabah dengan harga yang ditambah keuntungan. Dalam

hal ini bank menjadi penjual dan nasabah menjadi pembeli

(Sudarsono, 2003:47).

ii. Bai’ as-Salam

Salam adalah akad pesanan barang yang disebutkan sifat-

sifatnya, yang dalam majelis itu pemesan barang

menyerahkan uang seharga barang pesanan yang barang

pesanan tersebut menjadi tanggungan penerima pesanan.

Dalam hal ini bank menjadi pembeli dan nasabah menjadi

penjual (Sudarsono, 2003:48).

29

iii. Bai’ al-Istishna

Menurut jumhur ulama fuqaha, bai’ al-istishna merupakan

suatu jenis khusus dari bai’ as-salam. Biasanya, jenis ini

dipergunakan di bidang manufaktur. Dengan demikian,

ketentuan bai’ al-istishna mengikuti ketentuan dan aturan

akad bai’ as-salam (Antonio, 2001:113).

b. Prinsip Sewa (Ijarah)

Ijarah adalah akad pemindahan hak guna atas barang dan jasa,

melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan kepemilikan atas barang itu sendiri. Dalam

konteks perbankan syariah ijarah adalah bank atau lembaga

keuangan menyewakan peralatan kepada salah satu

nasabahnya berdasarkan pembebanan biaya yang sudah

ditentukan secara pasti sebelumnya (Sudarsono, 2003:51).

c. Prinsip Bagi Hasil (Syirkah)

Menurut Sudarsono (2003:52) pada produk pembiayaan

bank syariah yang didasarkan atas prinsip bagi hasil terdiri

dari:

i. Al-Musyarakah

Musyarakah adalah kerjasama antara kedua pihak atau

lebih untuk suatu usaha tertentu dimana masing-masing

pihak memberikan kontribusi dana dengan keuntungan

dan risiko akan ditanggung bersama sesuai dengan

30

kesepakatan. Musyarakah ini dibagi menjadi dua jenis

yaitu:

a. Musyarakah Pemilikan

Tercipta karena warisan wasiat atau kondisi lainnya

yang berakibat pemilikan satu aset oleh dua orang atau

lebih.

b. Musyarakah Akad (kontrak)

Tercipta dengan kesepakatan di mana dua orang atau

lebih setuju bahwa tiap orang dari mereka memberikan

modal musyarakah dan berbagi keuntungan dan

kerugian.

ii. Al-Mudharabah

Mudharabah adalah akad kerjasama usaha antara dua

pihak dimana pihak pertama (shahibul maal) menyediakan

seluruh modal, sedangkan pihak lainnya menjadi

pengelola. Keuntungan usaha secara mudharabah dibagi

menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi ditanggung oleh pemilik modal

selama kerugian itu bukan akibat kelalaian pengelola.

Apabila kerugian tersebut diakibatkan karena kecurangan

atau kelalaian pengelola, maka pengelola harus

bertanggung jawab atas kerugian yang dialami tersebut.

31

d. Akad Pelengkap

Menurut Sudarsono (2003:56) untuk mempermudah

pelaksanaan pembiayaan biasanya dilakukan juga akad

pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari

keuntungan, namun ditujukan untuk mempermudah

pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk

mencari keuntungan, dalam akad pelengkap ini diperbolehkan

untuk meminta pengganti biaya-biaya yang dikeluarkan untuk

melaksanakan akad ini.

i. Al-Hiwalah

Memindahkan hutang dari tanggungan muhil (orang yang

berhutang) menjadi tanggungan muhal alaih (orang yang

berkewajiban membayar hutang). Hiwalah adalah serupa

dengan lembaga pengambilalihan utang, atau lembaga

penggantian kreditor atau penggantian debitor.

ii. Ar-Rahn

Menahan salah satu harta milik si peminjam sebagai

jaminan atas pinjaman yang diterimanya. Barang yang

ditahan tersebut memiliki nilai ekonomis. Dengan

demikian, pihak yang menahan memperoleh jaminan

untuk dapat mengambil kembali seluruh atau sebagian

piutangnya. Secara sederhana dapat dikatakan bahwa rahn

adalah semacam jaminan utang atau gadai. Tujuan akan

32

rahn adalah untuk memberi jaminan pembayaran kembali

kepada bank dalam memberikan pembiayaan. Barang

yang digadaikan harus memenuhi kriteria-kriteria sebagai

berikut:

a. Milik nasabah sendiri

b. Jelas ukuran, sifat dan nilainya ditentukan berdasarkan

nilai riil pasar, dan

c. Dapat dikuasai namun tidak boleh dimanfaatkan oleh

pihak bank.

iii. Al-Qardh

Pemberian harta kepada orang lain yang dapat ditagih atau

diminta kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan.

iv. Al-Wakalah

Pelimpahan kekuasaan oleh seorang sebagai pihak

pertama kepada orang lain sebagai pihak kedua dalam hal-

hal yang diwakilkan. Dalam hal ini pihak kedua hanya

melaksanakan sesuatu sebatas kuasa atau wewenang yang

diberikan oleh pihak pertama, namun apabila kuasa

tersebut telah dilaksanakan sesuai yang disyaratkan maka

semua risiko dan tanggung jawab atas dilaksanakannya

perintah tersebut sepenuhnya menjadi tanggung jawab

pihak pertama atau pemberi kuasa.

33

v. Al-Kafalah

Jaminan yang diberikan oleh penanggung (kafil) kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua atau

yang ditanggung. Dalam pengertian lain, kafalah juga

berarti mengalihkan tanggung jawab seseorang yang

dijamin dengan berpegang pada tanggung jawab orang

lain sebagai jaminan.

2. Penghimpun Dana

Menurut Sudarsono (2003:64) penghimpun dana bank syariah

terdiri dari berbagai jenis, yaitu:

a) Al-Wadiah

Titipan murni dari satu pihak ke pihak yang lain, baik

individu maupun badan hukum yang harus dijaga dan

dikembalikan kapan saja yang dikehendaki oleh si penitip.

b) Al-Mudharabah

Dalam mengaplikasikan mudharabah, penyimpan atau

deposan bertindak sebagai shahibul maal (pemilik modal) dan

bank sebagai mudharib (pengelola). Dana tersebut digunakan

bank untuk melakukan pembiayaan mudharabah atau ijarah

seperti yang telah dijelaskan terdahulu. Dapat pula dana

tersebut digunakan bank untuk melakukan pembiayaan

mudharabah. Hasil usaha ini akan dibagi hasilkan

berdasarkan nisbah yang telah disepakati. Bila bank

34

menggunakannya untuk melakukan pembiayaan mudharabah,

maka bank bertanggung jawab atas kerugian yang terjadi.

i. Al-Mudharabah Mutlaqah

Penerapan mudharabah mutlaqah dapat berupa tabungan

dan deposito sehingga terdapat dua jenis himpunan dana

yaitu tabungan mudharabah dan deposito mudharabah.

Berdasarkan prinsip ini tidak ada pembatasan bagi bank

dalam menggunakan dana yang dihimpun.

ii. Al-Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus

(restriced invesment) dimana pemilik dana dapat

menetapkan syarat-syarat tertentu yang harus dipatuhi oleh

bank. Misalnya disyaratkan digunakan untuk bisnis

tertentu, atau disyaratkan digunakan dengan akad tertentu,

atau disyaratkan digunakan untuk nasabah tertentu.

iii. Al-Mudharabah Muqayyadah of Balance Sheet

Jenis mudharabah ini merupakan penyaluran dana

mudharabah langsung kepada pelaksana usahanya,

dimana bank bertindak sebagai perantara (arranger) yang

mempertemukan antara pemilik dana dengan pelaksana

usaha. Pemilik dana dapat menetapkan syarat-syarat

tertentu yang harus dipatuhi oleh bank dalam mencari

35

kegiatan usaha yang akan dibiayai dan pelaksanaan

usahanya.

3. Jasa Perbankan

Menurut Sudarsono (2003:67) bank syariah dapat melakukan

berbagai pelayanan jasa perbankan kepada nasabah dengan

mendapatkan imbalan berupa sewa atau keuntungan. Jasa

perbankan tersebut antara lain berupa:

i. Al-Sharf

Perjanjian jual beli suatu valuta dengan valuta lainnya.

Transaksi jual beli mata uang asing (valuta asing) dapat

dilakukan baik dengan sesama mata uang yang sejenis,

misalnya rupiah dengan rupiah maupun yang tidak sejenis,

misalnya rupiah dengan dollar atau sebaliknya. Jual beli mata

uang yang tidak sejenis ini penyerahan yang harus dilakukan

pada waktu yang sama.

ii. Al-Ijarah

Jenis kegiatan antara lain menyewakan kontan simpanan (safe

deposit box) dan jasa tata laksana administrasi dokumen

(custodion). Bank dapat imbalan sewa dari jasa-jasa tersebut.

2) Pengambilan Keputusan

a. Pengertian Keputusan

Keputusan adalah seleksi terhadap dua pilihan alternatif atau

lebih. Dengan kata lain pilihan alternatif harus tersedia bagi seseorang

36

ketika mengambil keputusan (Schiffman dan Kanuk, 2000:485).

Keputusan mengandung tiga pengertian, yaitu: (1) ada pilihan atas

dasar logika atau pertimbangan; (2) ada beberapa alternatif yang harus

dipilih salah satu yang terbaik; dan (3) ada tujuan yang ingin dicapai

dan keputusan itu makin mendekatkan pada tujuan tersebut.

Menurut Salusu (1996:47) pengambilan keputusan ialah proses

memilih suatu alternatif cara bertindak dengan metode yang efisien

sesuai situasi. Pengambilan keputusan memerlukan satu seri tindakan,

membutuhkan beberapa langkah. Dapat saja langkah-langkah itu

terdapat dalam pikiran seseorang yang sekaligus mengajaknya

berpikir sistematis.

Selain itu menurut Marimin (2004:10) dalam mengambil

keputusan seseorang seringkali dihadapkan pada berbagai kondisi

antara lain unik, tidak pasti, jangka panjang dan komplek. Yang

dimaksud dalam kondisi unik adalah masalah tersebut tidak

mempunyai preseden dan di masa depan mungkin tidak akan berulang

kembali. Tidak pasti maksudnya bahwa faktor-faktor yang diharapkan

mempengaruhi dan memiliki kadar ketahuan atau informasi yang

sangat rendah. Jangka panjang maksudnya bahwa implikasinya

memiliki jangkauan yang cukup jauh ke depan dan melibatkan

sumber-sumber usaha yang penting. Adapun kompleks yaitu dalam

pengertiannya preferensi pengambilan keputusan atas risiko dan

waktu memiliki peranan yang sangat besar.

37

b. Tujuan Pengambilan Keputusan

Tujuan pengambilan keputusan dapat dibedakan menjadi dua, yaitu:

1. Tujuan bersifat tunggal

Tujuan yang bersifat tunggal terjadi apabila keputusan yang

dihasilkan hanya menyangkut satu masalah, artinya bahwa sekali

diputuskan tidak ada kaitannya dengan masalah yang lain.

2. Tujuan yang bersifat ganda

Tujuan pengambilan keputusan yang bersifat ganda terjadi apabila

keputusan yang dihasilkan menyangkut lebih dari satu masalah,

artinya keputusan yang diambil itu sekaligus memecahkan dua

(atau lebih) masalah yang bersifat kontradiktif atau yang bersifat

tidak kontradiktif.

c. Unsur Pengambilan Keputusan

Agar pengambilan keputusan dapat lebih terarah, maka perlu

diketahui unsur atau komponen pengambilan keputusan, yaitu:

1. Tujuan dari pengambilan keputusan.

2. Identifikasi alternatif keputusan yang memecahkan masalah.

3. Perhitungan tentang faktor-faktor yang tidak dapat diketahui

sebelumnya atau diluar jangkauan manusia.

4. Sarana dan perlengkapan untuk mengevaluasi atau mengukur

hasil dari suatu pengambilan keputusan.

38

d. Kategori Keputusan

Menurut Nutt (1989) dalam Salusu (1996:61) ditinjau dari sudut

perolehan informasi dan cara memproses informasi, keputusan dibagi

menjadi empat kategori yaitu:

1. Keputusan representasi

Suatu keputusan dapat disebut keputusan representasi

(representational decisions) apabila pengambil keputusan

menghadapi informasi yang cukup banyak, dan mengetahui

dengan tepat bagaimana memanipulasikan informasi tersebut.

Dengan begitu, akan lebih mudah dibuatkan model sehingga

model itu mewakili informasi yang tersedia. Keputusan ini banyak

menggunakan model-model matematik seperti operations reseach,

cost-benefit analysis, dan simulasi. Didalam keputusan ini

ambiguitas dapat diketahui dan dikendalikan, konflik dapat

diatasi, dan ketidakpastian dapat diselesaikan dengan metode

matematik.

2. Keputusan empiris

Suatu keputusan yang miskin informasi tetapi memiliki cara yang

jelas untuk memproses informasi pada saat informasi itu

diperoleh, disebut keputusan empiris (empirical decisions). Pada

keputusan ini terdapat ambiguitas serta konflik yang potensial

mengenai informasi mana yang harus dicari dan bagaimana

menduga serta memprakirakan peristiwa-peristiwa yang tidak

39

pasti. Tugas utama dari pengambil keputusan di sini ialah mencari

informasi lagi.

3. Keputusan informasi

Suatu situasi yang kaya informasi, tetapi diliputi kontroversi

tentang bagaimana memproses informasi itu, akan menghasilkan

apa yang disebut keputusan informasi (information desicions).

Konflik muncul ketika lahir perbedaan tentang informasi mana

yang akan diproses dan yang akan digunakan untuk membuat

prediksi-prediksi. Integrasi pemikiran di antara para pengambil

keputusan terutama acara menangani informasi, diperlukan untuk

meluruskan jalan kepada pembuatan keputusan yang baik.

4. Keputusan eksplorasi

Istilah ini muncul karena situasi itu miskin dengan informasi dan

tidak ada kata sepakat tentang cara yang hendak dianut untuk

memulai mencari informasi. Ambiguitas muncul terutama tentang

dari mana usaha pembuatan keputusan hendak dimulai dan ada

perasaan kawatir akan terjadi konflik karena tidak tersedia cara

untuk mengantisipasi sasaran-sasaran potensial. Dalam hal ini

harus ada eksplorasi yang dilakukan untuk menemukan informasi

yang tepat.

Klasifikasi tipe-tipe keputusan ini menurut Nutt dapat pula

dipandang mewakili tingkat-tingkat keputusan. Pertama,

pengambil keputusan tidak menghadapi masalah yang serius.

40

Sasaran jelas dan pencapaiannya tidak banyak mengalami

kesulitas. Kedua, konteks situasi dari keputusan empirikal mulai

tampil ke permukaan. Sasaran dari pengambil keputusan harus

jelas dan disesuaikan dengan situasi lingkungan yang semakin

penting. Ketiga, konteks situasi dari keputusan informasi semakin

serius. Di sini preferensi dari para pengambil keputusan tidak

dapat diperkirakan dan bisa berubah sewaktu-waktu. Pada tingkat

keempat, konteks situasi dari keputusan eksplorasi adalah yang

paling sulit. Semua situasi serba tidak menentu dan para pemain

kunci dari pengambilan keputusan yang mempunyai kepentingan

berbeda-beda sulit dikendalikan.

e. Teknik Pengambilan Keputusan

Menurut Salusu (1996:62) pengambilan keputusan meliputi antara

lain hal-hal yang berhubungan dengan pengumpulan fakta. Berbagai

teknik dapat digunakan untuk mengumpulkan informasi mengenai

suatu masalah, tetapi dapat juga dengan menggantungkan diri pada

para ahli atau konsultan. Cara apapun dipakai, tidak ada yang murni

objektif, tetapi selalu mengandung unsur bias pada pihak pembuat

keputusan karena tergantung pada nilai keputusan dan pada

penerimaan informasi tertentu sebagai fakta.

Teknik pengambilan keputusan yang diperkenalkan didalam

berbagai literatur cukup bervariasi tetapi pada umumnya dapat

dikelompokkan ke dalam dua jenis, yaitu teknik tradisional dan teknik

41

modern. Untuk setiap klasifikasi keputusan yang sudah dijelaskan

terdahulu, dapat digunakan teknik-teknik yang berbeda sebagaimana

dirangkumkan oleh McGrew sebagai berikut:

1. Keputusan terprogram

Tradisional:

(a) Kebiasaan;

(b) Pekerjaan rutin sehari-hari, prosedur operasional yang baku;

(c) Struktur organisasi, ada harapan bersama, melalui perumusan

sub-sub tujuan, dengan menggunakan saluran informasi yang

terumus dengan jelas.

Modern:

(a) Riset operasional, analisis matematik, model-model, simulasi

komputer;

(b) Proses data elektronik

2. Keputusan tidak terprogram

Tradisional:

(a) Heuristic, yaitu mendorong seseorang untuk mencari dan

menemukan sendiri intuisi, kreativitas;

(b) Rule of thumbs, yaitu suatu prosedur praktis yang tidak

menjamin penyelesaian optimal;

(c) Dengan seleksi dan latihan bagi para eksekutif.

Modern:

(a) Menyelenggarakan pelatihan bagi para pengambil keputusan;

42

(b) Dengan menciptakan program-program komputer.

3) Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Perilaku konsumen adalah proses yang dilalui oleh seseorang

dalam mencari, membeli, menggunakan, mengevaluasi, dan bertindak

pasca konsumsi produk, jasa maupun ide yang diharapkan bisa

memenuhi kebutuhannya. Jadi dapat disimpulkan bahwa perilaku

konsumen merupakan studi tentang bagaimana pembuat keputusan,

baik individu, kelompok, ataupun organisasi, membuat keputusan-

keputusan beli atau melakukan transaksi pembelian suatu produk dan

mengkonsumsinya (Prasetijo dan Ilahauw, 2004:9).

American Marketing Association mendefinisikan perilaku

konsumen sebagai dinamika interaksi antara pengaruh dan kesadaran,

perilaku, dan lingkungan dimana manusia melakukan pertukaran

aspek-aspek kehidupan. Dengan kata lain, perilaku konsumen

melibatkan pemikiran dan perasaan yang mereka alami serta tindakan

yang mereka lakukan dalam proses konsumsi (Peter dan Olson,

2013:6).

b. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Kotler (2000:223) menyebutkan bahwa faktor-faktor yang dapat

mempengaruhi perilaku konsumen antara lain: faktor kebudayaan

yang meliputi kultur, sub-kultur, dan kelas sosial, faktor sosial yang

meliputi kelompok acuan, keluarga, serta peran dan status, faktor

43

kepribadian yang meliputi usia dan tahap siklus hidup, pekerjaan,

keadaan ekonomi, gaya hidup, serta kepribadian dan konsep pribadi,

faktor psikologis yang meliputi motivasi, persepsi, pengetahuan, serta

kepercayaan dan sikap pendirian.

Tabel 2.3

Faktor-faktor yang mempengaruhi perilaku konsumen

Sumber : Kotler 2000:223.

1. Faktor budaya

Faktor-faktor budaya mempunyai pengaruh yang paling meluas

dan mendalam terhadap perilaku konsumen, faktor budaya

dipengaruhi oleh:

a. Kultur

Kultur atau kebudayaan adalah faktor penentu paling pokok

dari keinginan dan perilaku seseorang.

kebudayaan

sosial

kepribadian

kejiwaan

PEMBELI

Kultur

Sub-kultur

Kelompok

Acuan

Keluarga

Peran dan

Status

Usia dan tingkatan

kehidupan

Jabatan

Keadaan

perekonomian

Gaya hidup

Kepribadian

Motivasi

Pandangan

Belajar

Kepercayaan

dan Sikap

44

b. Sub Kultur

Sub kultur merupakan identifikasi dan sosialisasi yang khas

untuk perilaku anggotanya yang lebih spesifik. Sub kultur

terbagi mejadi empat macam, yaitu mencakup kebangsaan,

agama, kelompok ras, dan daerah geografis.

c. Kelas Sosial

Kelas sosial adalah bagian-bagian masyarakat yang relatif

homogen dan tetap dalam suatu masyarakat, yang tersusun

secara hirarkis dan anggota-anggotanya memiliki tata nilai,

minat, dan perilaku yang mirip (Kotler, 2000:224-226).

2. Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-faktor

sosial, meliputi:

a. Kelompok Acuan

Kelompok acuan adalah seseorang terdiri dari semua

kelompok yang mempunyai pengaruh langsung maupun

pengaruh yang tidak langsung terhadap pendirian atau

perilaku seseorang.

b. Keluarga

Anggota keluarga merupakan kelompok primer yang paling

berpengaruh. Orientasi keluarga terdiri dari orang tua

seseorang, dari orang tua seseorang dapat memperoleh suatu

45

orientasi terhadap agama, politik, dan ekonomi serta suatu

rasa ambisi pribadi.

c. Peran dan Status

Peran dan status berhubungan dengan kedudukan seseorang

dalam suatu masyarakat, setiap peranan yang dimainkan akan

mempengaruhi perilaku pembelinya (Kotler, 2000:227-231).

3. Faktor Pribadi

Keputusan seseorang juga dipengaruhi oleh karakteristik pribadi,

yaitu:

a. Usia dan Tahap Siklus Hidup

Kelompok membeli barang dan jasa yang berubah-ubah atau

berbeda sepanjang hidupnya, usia merupakan perkembangan

fisik dari seseorang. Oleh karena itu tahapan perkembangan

seseorang pasti membutuhkan makanan, pakaian yang

berbeda-beda sehingga mempengaruhi terhadap perilaku

pembelian.

b. Pekerjaan

Pekerjaan seseorang juga mempengaruhi pola konsumsunya.

Pola konsumsi yang berhubungan dengan perlelngkapan kerja

dan kebutuhan lain yang terkait dengan pekerjaannya.

c. Keadaan Ekonomi

Pilihan produk sangat dipengaruhi oleh keadaan ekonomi

seseorang. Keadaan ekonomi meliputi pendapatan yang

46

dibelanjakan (tingkat pendapatan, stabilitas, dan pola

waktunya), tabungan dan kekayaan (termasuk persentase yang

likuid), hutang, kekuatan untuk meminjam, dan pendirian

terhadap belanja dan menabung.

d. Gaya Hidup

Gaya hidup seseorang adalah pola hidup seseorang di dunia

yang diungkapkan dalam kegiatan, minat dan pendapat

seseorang. Gaya hidup melukiskan keseluruhan seseorang

tersebut yang berinteraksi dengan lingkungannya. Orang-oran

yang berasal dari sub kultur kelas sosial, dan pekerjaan yang

sama mungkin saja mempunyai gaya hidup yang berbeda.

e. Kepribadian dan Konsep Pribadi

Setiap orang memiliki kepribadian yang berbeda. Kepribadian

dapat diartikan sebagai karakteristik psikologis yang berbeda

dari seseorang yang menyebabkan tanggapan yang relatif

konsisten dan tetap terhadap lingkungannya. Kepribadian

biasanya disebutkan dengan ciri-ciri bawaan seperti

kepercayaan diri, dominasi, otonomi, perbedaan, kondisi

sosial, keadaan pembelaan diri, dan juga kemampuan untuk

beradaptasi (Kotler, 2000:232-236).

4. Faktor Psikologis

Pilihan pembelian seseorang dipengaruhi oleh beberapa faktor

psikologis, diantaranya yaitu:

47

a. Motivasi

Seseorang mempunyai banyak kebutuhan pada setiap waktu

tertentu. sebagian kebutuhan bersifat biogenik yaitu

kebutuhan yang berasal dari keadaan psikologis mengenai

ketegangan seperti rasa lapar dan haus. Kebutuhan yang lain

yaitu bersifat psikogenik yaitu kebutuhan yang berasal dari

keadaan psikologis seperti ketegangan seperti kebutuhan akan

pengakuan, penghargaan, atau rasa untuk bertindak secara

langsung. Suatu kebutuhan menjadi suatu motif apabila

kebutuhan itu telah mencapai pada tingkat intensitas yang

cukup. Motif adalah suatu kebutuhan yang cukup untuk

mendorong seseorang untuk bertindak mengejar kepuasan.

b. Persepsi

Persepsi diartikan sebagai proses dimana individu memilih,

merumuskan, dan menafsirkan masukan informasi untuk

menciptakan suatu gambaran yang berarti mengenai dunia.

c. Pengetahuan

Pengetahuan menjelaskan perubahan dalam perilaku suatu

individu yang berasal dari pengalaman. Pengetahuan

seseorang dihasilkan melalui suatu proses yang saling

mempengaruhi dari dorongan, stimuli, petunjuk, tanggapan,

dan penguatan. Teori pengetahuan mengajarkan para pemasar

bahwa mereka dapat menciptakan permintaan akan suatu

48

produk dengan menghubungkannya dengan dorongan yang

kuat, menggunakan petunjuk yang memotivasinya, dan

memberikan penguatan yang positif.

d. Kepercayaan dan Sikap Pendirian

Suatu kepercayaan adalah pikiran yang di anut seseorang

mengenai suatu hal, sedangkan suatu pendirian menjelaskan

evaluasi kognitif yang menguntungkan atau tidak

menguntungkan, perasaan emosional, dan kecenderungan

tindakan yang mapan dari seseorang terhadap suatu obyek

atau ide (Kotler, 2000:238-243).

4) Tingkat Pendidikan

Undang-undang RI Nomor 20 Tahun 2003 mendefinisikan

pendidikan sebagai usaha sadar dan terencana untuk mewujudkan suasana

belajar dan proses pembelajaran sehingga peserta didik secara aktif

mengembangkan potensi dirinya untuk memiliki kekuatan spiritual

keagaaman, pengendalian diri, kepribadian, kecerdasan, akhlak mulia,

serta ketrampilan yang diperlukan, masyarakat, bangsa dan negara.

Didin Kurniawan dan Imam Machali dalam Julia (2014:19)

menuliskan bahwa pendidikan diartikan sebagai usaha yang dijalankan

oleh seseorang atau kelompok orang lain agar menjadi dewasa atau

mencapai tingkat hidup atau penghidupan yang lebih tinggi dalam arti

mental.

49

Tim pengembangan MKDK IKIP Semarang pada buku “Dasar-

Dasar Pendidikan” dalam Julia (2014:20) mengemukakan tentang

pembagian pendidikan tersebut sebagai berikut:

1. Pendidikan informal, adalah pendidikan yang diperoleh seseorang

dirumah dalam lingkungan keluarga.

2. Pendidikan formal, adalah pendidikan yang mempunyai bentuk atau

organisasi tertentu.

3. Pendidikan non formal, adalah jalur pendidikan di luar pendidikan

formal.

Menurut UU No. 20 tahun 2003 Pasal 1 Ayat 11 dijelaskan bahwa

pendidikan formal adalah jalur pendidikan yang terstruktur dan berjenjang

yang terdiri atas pendidikan dasar, pendidikan menengah, dan pendidikan

tinggi. Pada ayat 12 dijelaskan tentang pendidikan nonformal, yaitu jalur

pendidikan di luar pendidikan formal yang dapat dilaksanakan secara

terstruktur dan berjenjang. Pada ayat 13 tentang pendidikan informal

adalah jalur pendidikan keluarga dan lingkungan.

50

C. Kerangka Pemikiran

Dalam memecahkan suatu masalah perlu disusun suatu kerangka

pemikiran agar mempunyai bentuk yang terarah pada pemecahan pemikiran

masalah. Kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.1

Kerangka Pemikiran

D. Hipotesis

Hipotesis adalah suatu jawaban permasalahan sementara yang bersifat

dugaan dari suatu penelitian. Dugaan ini harus dibuktikan kebenarannya

melalui data empiris (fakta lapangan). Hipotesis dapat benar atau terbukti dan

tidak terbukti setelah didukung oleh fakta-fakta dari hasil penelitian lapangan.

Hipotesis penelitian tidak dengan sendirinya harus terbukti kebenarannya,

akan tetapi apapun hasilnya yang lebih penting adalah kemampuan peneliti

untuk mencari jawaban dengan data, fakta lapangan yang sebenarnya

(Supardi, 2005:69).

Dari landasan teori yang telah dipaparkan diatas, maka hipotesis yang

akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh

variabel bebas (independen) keadaan ekonomi, gaya hidup, dan tingkat

Keadaan Ekonomi

Gaya Hidup

Tingkat Pendidikan

KEPUTUSAN

(K)

51

pendidikan terhadap variabel tidak bebas (dependen) keputusan nasabah

sebagai berikut:

1. Pengaruh Keadaan Ekonomi Terhadap Keputusan Menjadi Nasabah

Penelitian yang dilakukan oleh Lestari (2009:78) dapat disimpulkan

bahwa keadaan ekonomi berpengaruh positif dan tidak signifikan terhadap

keputusan calon nasabah tabungan Shar-E di BMI cabang Solo, penelitian

yang dilakukan oleh Darmawati (2007:16) dapat disimpulkan bahwa

keadaan ekonomi berpengaruh positif dan signifikan terhadap keputusan

produk Shar-E di BMI cabang Purwokerto, penelitian yang dilakukan oleh

Masyaroh (2014:95) dapat disimpulkan bahwa variabel keadaan ekonomi

tidak mempengaruhi keputusan nasabah dalam memilih bank syariah,

penelitian yang dilakukan oleh Widiatmoko (2013:113) dapat disimpulkan

bahwa keadaan ekonomi tidak berpengaruh signifikan terhadap keputusan

nasabah membuka rekening tahapan Xpresi pada BCA Medan, penelitian

yang dilakukan oleh Nasrul (2014:75) dapat disimpulkan bahwa keadaan

ekonomi berpengaruh positif dan signifikan terhadap keputusan pembelian

asuransi jiwa pada AJB Bumiputera 1912 Syariah cabang Cibubur. Dari

hasil penelitian terdahulu di atas dapat disimpulkan bahwa keadaan

ekonomi lebih dominan berpengaruh positif dan signifikan, hal ini

dikarenakan apabila tingkat keadaan ekonomi meningkat maka akan

semakin berpengaruh positif dan signifikan, sehingga akan meningkatkan

keputusan menjadi nasabah di Bank Muamalat Indonesia cabang

52

pembantu Salatiga. Berdasarkan hasil temuan di atas maka diajukan

hipotesis hipotesis sebagai berikut:

H1 = Keadaan ekonomi berpengaruh positif dan signifikan terhadap

keputusan menjadi nasabah di Bank Muamalat Indonesia cabang

pembantu Salatiga.

2. Pengaruh Gaya Hidup Terhadap Keputusan Menjadi Nasabah