pengaruh pengetahuan hukum riba dalam …

TRANSCRIPT

PENGARUH PENGETAHUAN HUKUM RIBA DALAM KEPUTUSAN MASYARAKAT MENGAMBIL PINJAMAN DI RENTENIR PADA DESA PALANGISENG KECAMATAN LILIRILAU

KABUPATEN SOPPENG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Hukum Ekonomi Syari’ah (SH) Pada Program Studi

Hukum Ekonomi Syari’ah Fakultas Agama Islam Universitas Muhammadiyah Makassar

Oleh:

EKA SRIHARDINA 105 25 0215 14

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1439 H/ 2018 M

ABSTRAK

EKA SRIHARDINA. 105 250 215 14. 2018. Pengaruh Pengetahuan Hukum Riba dalam Keputusan Masyarakat Mengambil Pinjaman di Rentenir pada Desa Palangiseng Kecamatan Lilirilau Kaupaten Soppeng. Dibimbing oleh Hurriah Ali Hasan dan Hasanuddin.

Penelitian ini menggunakan metode kuantitatif yaitu bertujuan untuk

mengetahui bagaimana pengaruh Hukum Riba dalam Keputusan

Masyarakat Mengambil Pinjaman di Rentenir pada Desa Palangiseng

Kecamatan Lilirilau Kabupaten Soppeng.

Penelitian ini berlangsung 2 bulan mulai dari Desember 2017

sampai Februari 2018. Teknik pengumpulan sampel dilakukan dengan

menggunakan kuesioner atau angket dengan jumlah sampel 68 orang

dengan 3 variabel, yaitu 2 variabel bebas barupa pengetahuan hukum riba

dan keputusan masyarakat mengambi pinjaman dan variabel terikat

berupa rentenir. Adapun yang menjadi populasi dalam penelitian ini

adalah pelanggan rentenir yang mengambil pinjaman di rentenir, dengan

menggunakan rumus slovin maka menghasilkan sampel sebanyak 68

sampel. Selanjutnya data yang diperoleh melalui instrumen tersebut

kemudian diolah melalui aplikasi Statistical Package For The Social

Sciencess (SPSS).

Hasil penelitian ini menunjukkan bahwa Pengetahuan hukum riba tidak berpengaruh signifikan terhadap rentenir dan keputusan mengambil pinjaman berpengaruh signifikan terhadap rentenir. Sehingga Pengetahuan hukum ribadan keputusan mengambil pinjaman berpengaruh signifikan secara simultan terhadap rentenir.

Kata Kunci : Pengetahuan Hukum Riba, Keputusan Masyarakat

Mengambil Pinjaman, Rentenir.

MOTTO

“Kebahagiaan Akan Terasa Lebih

Manis, Lewat Sebuah Perjuangan Yang

Sepenuh Hati”

“Lakukanlah Sekarang Terkadang

”Nanti” Bisa JadI ”Tak Pernah”

Karena Musuh Terbesar Dalam Hidup

Adalah Penundaan. .Kenapa Banyak

Orang Yang Suka Menunda? Karena

Ketakutan! Takut Gagal, Takut

Kecewa,Takut Diejek Dan Segala

Macam Ketakutan Laiinya. Jika bisa

hari ini kenapa harus ditunda”

KATA PENGANTAR

Alhamdulillahirabbilamin, puji dan syukur senantiasa teriring dalam

setiap hela nafas atas kehadirat Allah Swt, serta salam dan shalawat

tercurah kepada kekasih Allah, Nabiullah Muhammad Saw, para sahabat

dan keluarganya serta ummat yang senantiasa istiqomah dijalan-Nya.

Tiada jalan tanpa perjuangan, tiada puncak tanpa tanjakan, Tiada

kesuksesan tanpa perjuangan, dengan kesungguhan dan keyakinan untuk

terus melangkah, akhirnya sampai dititik akhir penyelesaian skripsi ini.

Namun, semua tak lepas dari uluran tangan berbagai pihak lewat

dukungan, arahan, bimbingan, serta bantuan moril dan materil.

Segala usaha dan upaya telah dilakukan oleh penulis dalam rangka

menyelesaikan skripsi ini dengan semaksimal mungkin. Namun, penulis

menyadari sepenuhnya bahwa skripsi ini tidak luput dari berbagaii

kekurangan sehingga masih jauh dari kesempurnaan. Akan tetapi, penulis

tidak pernah menyerah dan yakin ada Allah Swt yang selalu memberikan

pertolongan bagi hamba-Nya yang bersungguh-sungguh.

Maka melalui kesempatan ini penulis mengucapkan banyak terima

kasih kepada yang terhormat :

1. Bapak Dr. H. Abd. Rahman Rahim, SE, MM, selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Dr. H. Mawardi Pewangi, M.Pd.I, selaku Dekan Fakultas

Agama Islam.

3. Bapak Dr. Ir. H. Muchlis Mappangaja, MP, selaku ketua prodi Hukum

Ekonomi Syariah.

4. Ibu Hurriah Ali Hasan, ST, ME, Ph.D, dan bapak Hasanuddin, SE.Sy,

ME, Selaku pembimbing penulis dalam menyelesaikan proposal ini.

5. Bapak/Ibu dosen beserta para Staf Administrasi Universitas

Muhamadiyah Makassar, khususnya Fakultas Agama Islam yang telah

banyak meluangkan ilmunya kepada kami.

6. Kedua orang tua tercinta, yang tiada henti-hentinya mendoakan,

memberi dorongan moril maupun materi selama menempuh

pendidikan. Semua itu tak lepas dari kasih sayang, jerih payah,

cucuran keringat, dan doa-doa yang tiada putus-putusnya buat

penulis.

7. Seluruh teman-teman di Fakultas Agama Islam khususnya di jurusan

Hukum Ekonomi Syariah angkatan 2014 B yang selalu setia bersama-

sama dan memberi dukungan dalammenyelesaikan proposal ini.

8. Serta semua pihak yang tidak dapat penulis sebutkan namanya satu

persatu yang telah banyak membantu dan memberikan semangat

dalam menyelesaikan skripsi ini.

Penulis senantiasa mengharapkan kritikan dan saran dari berbagai

pihak yang sifatnya membangun, Karena penulis yakin bahwa suatu

persoalan tidak akan berarti sama sekali tanpa adanya kritikan. Mudah-

mudahan skripsi ini dapat memberikan manfaat bagi para pembaca,

terutama bagi diri saya pribadi.

Akhirnya, kepada Allah Swt penulis memohon agar semua pihak

yang telah memberikan bantuan dalam penyelesaian skripsi ini senantiasa

dalam lindungan-Nya. Amin.

Makassar, 4 Rabiul Awal 1439 H

23 November 2017 M

Penulis

EKA SRIHARDINA

xii

DAFTAR ISI

Halaman

HALAMAN SAMPUL ..................................................................... i

HALAMAN JUDUL ........................................................................ ii

PENGESAHAN SKRIPSI ............................................................... iii

BERITA ACARA MUNAQASYAH .................................................. iv

PERSETUJUAN PEMBIMBING .................................................... v

SURAT PERNYATAAN KEASLIAN SKRIPSI .............................. vi

ABSTRAK ..................................................................................... vii

MOTTO .......................................................................................... viii

KATA PENGANTAR ..................................................................... ix

DAFTAR ISI .................................................................................. xii

DAFTAR TABEL ........................................................................... xiv

DAFTAR GAMBAR ....................................................................... xv

DAFTAR LAMPIRAN .................................................................... xvi

BAB I PENDAHULUAN

A. Latar Belakang ............................................................ 1

B. Rumusan Masalah........................................................ 5

C. Tujuan penelitian.......................................................... 5

D. Manfaat penelitian ........................................................ 5

BAB II TINJAUAN TEORITIS

A. Kajian Teori ................................................................. 6

B. Kerangka Pikir ............................................................. 29

C. Hipotesis ...................................................................... 30

BAB III METODE PENELITIAN

A. Jenis penelitian ........................................................... 32

B. Lokasi Objek dan Waktu Penelitian ........................... 32

xiii

C. Populasi dan sampel ................................................... 33

D. Variabel Penelitian ....................................................... 34

E. Definisi Operasional Variabel ..................................... 35

F. Jenis Data dan Sumber Data ...................................... 36

G. Teknik Pengumpulan Data ......................................... 37

H. Metode Analisis Data .................................................. 39

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

A. Gambaran Umum Lokasi Penelitian ........................... 44

B. Hasil Penelitian ........................................................... 48

C. Pembahasan ................................................................. 61

BAB V PENUTUP

A. Kesimpulan .................................................................. 63

B. Saran ............................................................................ 64

DAFTAR PUSTAKA

RIWAYAT HIDUP

LAMPIRAN

xv

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pikir ........................................................ 29

Gambar 4.1. Uji Normalitas .......................................................... 53

Gambar 4.2. Heteroskedastisitas ................................................. 56

xiv

DAFTAR TABEL

Tabel 4.1. Responden berdasarkan jenis kelamin ..................... 45

Tabel 4.2. Responden berdasarkan umur .................................. 45

Tabel 4.3. Uji Validitas ................................................................. 47

Tabel 4.4. Uji Reliabilitas ............................................................. 48

Tabel 4.5. Uji Autokorelasi ........................................................... 51

Tabel 4.6. Uji Multikolinearitas ..................................................... 51

Tabel 4.7. Uji Regresi Linear Berganda ....................................... 53

Tabel 4.8. Uji t ............................................................................... 55

Tabel 4.9. Uji F .............................................................................. 56

Tabel 4.10. Uji Determinasi .......................................................... 57

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kegiatan ekonomi merupakan tabiat manusia untuk memenuhi

kebutuhan hidupnya, dengan kegiatan itu ia dapat memperoleh rezeki dan

dengan rezeki itu ia melangsungkan hidupnya. Bagi umat Islam Al-Quran

adalah petunjuk untuk memenuhi yang berkebenaran absolut, sunnah

Rosulullah berfungsi menjelaskan kandungan Al-Quran terdapat banyak

ayat-ayat Al-Quran dan Al-Hadist merangsang manusia untuk rajin dan

giat berkerja, maka kegiatan ekonomi termaksuk di dalamnya, tapi tidak

semua kegiatan ekonomi di benarkan oleh Al-Qur‟an dan Al-Hadist.

Apabila semua kegiatan itu punya watak yang merugikan banyak orang

dan menguntungkan sebahagian kecil orang seperti monopoli dagang,

calo, penjudi, dan riba pasti akan ditolak oleh Islam.1

Agama Islam mengharamkan riba dan hukumnya haram di mana

Allah telah menjelaskan dalam Al-Qur‟an2 :

1M. Zuhri, Riba Dalam al- Qur‟an dan Masalah Perbankan, (Jakarta: PT Raja

Grafindo Persada, 1996), cet ke-2,h.1)

2 Abdul Fatah Idris dan Abu Ahmadi, Fiqh Islam Lengkap, (Jakarta : PT Rineka

Cipta, 1994), cet ke-2, h. 135

1

2

Terjemahannya :orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.3

Allah Swt tak melarang umatnya berbisnis atau bertransaksi tetapi

Allah haramkan transaksi yang mengandung riba, salah satu perbuatan

riba adalah meminta tambahan dari sesuatu yang dihutangkan serta

membungakan harta uang yang lainnya yang dipinjamkan kepada orang

lain.

Istilah dan persepsi mengenai riba sudah dikenal luas di tengah

masyarakat. Masyarakat Islam Madani yang ideal memiliki karakteristis

yang selalu menonjolkan kehidupan yang berkeadilan sosial ekonomi.

Keadilan sosial ekonomi akan menjangkau seluruh aspek kehidupannya

baik sosial, ekonomi dan politik. Suatu institusi yang salah tentu akan

mempengaruhi institusi yang lainnya. Bahkan dalam bidang bisnis dan

ekonomi, semua harus menyatu dengan prinsip keadilan sehingga seluruh

3 QS. Al-Baqarah : 275, Kementrian Agama

3

element akan terdorong untuk bersikap yang sama bukan malah

sebaliknya, menyuarakan ketidakadilan sosial ekonomi.

Kehidupan umat manusia terus berjalan sesuai perjalan waktu dan

kemajuan teknologi. Kondisi ini tentu mempengaruhi gaya hidup umat

manusia dalam segala aspek kehidupan. Karena itu, adanya fenomena

yang terjadi dalam dunia perekonomian di mana salah satu ajaran Islam

yang paling esensial dalam menegakkan keadilan dan menghapus segala

bentuk eksploitasi dalam transaksi bisnis adalah dengan melarang semua

bentuk peningkatan kekayaan secara tidak adil yaitu pinjaman dalam

bentuk Riba dan merupakan akad dalam jual beli yang dilarang dengan

pelanggaran yang keras.

Di Indonesia, dalam kehidupan yang semakin sulit, masyarakat

seakan tidak memperdulikan lagi masalah halal dan haram pada

pinjaman yang mereka lakukan. Masyarakat tidak memperdulikan

pinjaman yang mengandung riba atau tidak, karena lebih mementingkan

cara untuk mendapatkan keuntungan yang banyak, sementara masih ada

masyarakat yang tetap berpegang teguh kepada hukum Syariat Islam,

maka berusaha agar kehidupannya berdiri di atas keadaan yang bersih

dan halal.

Masyarakat pedesaan sebagian besar memiliki mata pencaharian

sebagai petani, pekerjaan-pekerjaan di luar pertanian merupakan

pekerjaan sampingan yang biasa mengisi waktu luang seperti halnya yang

bergerak pada bidang usaha sehingga banyak yang memanfaatkan

4

pinjaman cepat karena perekonomian masyarakat pedesaan pada

umumnya ditandai dengan permodalan yang lemah. Begitu pula di

Kabupaten Soppeng, di daerah ini masyarakat sebagian besar bekerja di

bidang usaha kecil dan bidang pertanian. Permodalan pengusaha ada

yang menggunakan modal sendiri karena memiliki perekonomian yang

cukup stabil, sementara sebagian besar pengusaha ada mengalami

kendala pada permodalan, sehingga mereka meminjam pada lembaga

keuangan yaitu Bank, Kredit Kelayakan Usaha (KKU), Kredit Usaha Kecil

(KUK), Kredit Canda Kulat (KCK), Kredit Umum Pedesaan (Kupedes),

Kredit Investasi, Koperasi, dan ada pula yang meminjam pada rentenir.

Salah satu desa di Kabupaten Soppeng, yaitu desa Palangiseng

Kecamatan Lilirilau, masyarakat banyak yang meminjam uang untuk

modal usaha. Sebagian meminjam di Bank, sebagian lainnya meminjam

dari sumber keuangan non formal. Masyarakat yang tidak bisa meminjam

pada Bank karena mereka kurang memahami/pengetahuan tata cara

peminjaman uang di Bank, mekanisme peminjaman uang di Bank yang

berbelit-belit atau tidak mempunyai jaminan/agunan. Karena itu mereka

lebih memilih meminjam pada rentenir, di mana persyaratan lebih mudah

dan cepat.

Berdasarkan latar belakang yang telah dikemukakan di atas,

penulis mencoba melakukan penelitian yang dituangkan dalam bentuk

proposal dengan judul : “Pengaruh pengetahuan hukum riba dalam

5

keputusan masyarakat mengambil pinjaman di rentenir pada Desa

Palangiseng Kecamatan Lilirilau Kabupaten Soppeng”

B. Rumusan Masalah

1. Bagaimana pengetahuan masyarakat paham tentang hukum Riba?

2. Apakah yang mempengaruhi keputusan masyarakat mengambil

pinjaman di rentenir?

3. Bagaimana sistem pinjaman di rentenir?

C. Tujuan Penelitian

1. Untuk menguji pengetahuani masyarakat paham tentang hukum

riba.

2. Untuk menguji pengaruh keputusan masyarakat mengambil

pinjaman di rentenir.

3. Untuk mengetahui sistem pinjaman di rentenir.

D. Manfaat Penelitian

1. Bagi penulis, hasil penilitian ini diharapkan mampu menambah

pengetahuan mengenai hukum riba dalam transaksi kredit

masyarakat.

2. Bagi lembaga keuangan dan pemerintah, penilitian ini dapat

dijadikan sebagai tolak ukur dalam membuat kebijakan transaksi

kredit bagi masyarakat.

3. Bagi pihak lain/pembaca, penelitian ini dapat dijadikan referensi

bagi penelitian selanjutnya.

6

BAB II

KAJIAN PUSTAKA

A. Kajian Teori

1. Hukum Riba

a. Pengertian Riba

Menurut bahasa, riba memiliki beberapa pengertian yaitu :

a) Bertambah ( ادة زي Az- Zayadah ), karena salah satu perbuatan / ال

riba adalah meminta tambahan dari sesuatu yang dihutangkan.

b) Berkembang ( نام An- Namu ), berbunga, karena salah satu / ال

perbutan riba adalah membungakan harta uang atau yang lainnya

yang dipinjamkan kepada orang lain.

c) Berlebihan atau menggelembung, kata-kata ini berasal dari firman

Allah4 :

4Hendi suhendi, fiqh muamalah, (Jakarta : PT Rajagrafindo Persada,2014), cet

ke-9, h.57

6

7

Terjemahannya : Hai manusia, jika kamu dalam keraguan tentang kebangkitan (dari kubur), Maka (ketahuilah) Sesungguhnya Kami telah menjadikan kamu dari tanah, kemudian dari setetes mani, kemudian dari segumpal darah, kemudian dari segumpal daging yang sempurna kejadiannya dan yang tidak sempurna, agar Kami jelaskan kepada kamu dan Kami tetapkan dalam rahim, apa yang Kami kehendaki sampai waktu yang sudah ditentukan, kemudian Kami keluarkan kamu sebagai bayi, kemudian (dengan berangsur- angsur) kamu sampailah kepada kedewasaan, dan di antara kamu ada yang diwafatkan dan (adapula) di antara kamu yang dipanjangkan umurnya sampai pikun, supaya Dia tidak mengetahui lagi sesuatupun yang dahulunya telah diketahuinya. dan kamu Lihat bumi ini kering, kemudian apabila telah Kami turunkan air di atasnya, hiduplah bumi itu dan suburlah dan menumbuhkan berbagai macam tumbuh-tumbuhan yang indah.5

Sedangkan menurut terminology syara‟, riba berarti akad untuk

satu ganti tanpa diketahui perbandingannya dalam penilaian syariat ketika

berakad atau bersama dengan mengakhirkan kedua ganti atau salah

satunya, Kata “akad” mengandung makna ijab dan qabul, sehingga jika

tidak ada ijab dan qabul, maka akad tidak ada sama seperti seseorang

yang menjual dengan sistem mu‟athah (saling member) artinya

menyerahkan dan menerima tanpa ada ucapan, dan ini terjadi pada

sekarang ini dan bukan termasuk riba, walaupun ia haram namun tidak

seperti haramnya riba.

5 QS. Al-Hajj : 5, Kementrian Agama

8

“ pengambilan tambahan, baik dalam transaksi jual beli, pinjam meminjam secara batil atau bertentangan dengan prinsip muamalah dalam islam.”6

Riba menurut ahli fiqh adalah penambahan pada salah satu dari dua

ganti yang sejenis tanpa ada ganti dari tambahan ini.

Qatadah berkata :

“Sesungguhnya riba orang jahiliyah adalah seseorang menjual satu jualan sampai tempo tertentu dan ketika jatuh tempo dan orang yang berutang tidak bisa membayarnya dia menambah utangnya dan melambatkan tempo”. 7

b. Macam-macam Riba

1) Riba Fadhl

Riba fadhl adalah jual beli yang disertai adanya tambahan

salah satu pengganti (penukar) dari yang lainnya. Dengan kata lain,

tambahan berasal dari penukar paling akhir. Riba ini terjadi pada

barang yang sejenis, seperti menjual satu kilogram kentang dengan

satu setengah kilogram kentang.

2) Riba Yad

jual beli dengan mengakhirkan penyerahan (al-qabdu), yakni

bercerai-berai antara dua orang yang akad sebelum timbangan

terima, seperti menganggap sempurna jual beli antara gandum

dengan sya‟ir tanpa harus saling menyerahkan dan menerima di

6 Muhammad syafi Antonio, bank syariah: wawancara ulama dan cendekiawan (

Jakarta : central bank of Indonesia and Institute 1999) 7Abdul aziz dan Muhammad azzam, fiqh muamalah system transaksi dalam fiqh

islam,(Jakarta:Amzah,2010),cet ke-1,h.216

9

tempat akad. Menurut ulama Hanafiyah, riba ini termasuk riba nasi‟ah,

yakni menambah yang tampak dari utang.

3) Riba Nasi’ah

Riba Nasi‟ah diambil dari kata an-nas‟u yang berarti menunda. Ia

terdiri dari dua macam yaitu : Pertama, mengembalikan utang kepada

orang yang kesulitan untuk membayar, dan ini adalah asal riba dalam

masyarakat jahiliyah. Kedua, dalam jual beli suatu benda yang satu

jenis, sambil disepakati kelebihannya dan penundaan penyerahan

keduanya atau salah satunya.8

Menurut ulama Syafi‟iyah, riba yad dan riba nasi‟ah sama-sama

terjadi pada pertukaran barang yang tidak sejenis. Perbedaannya, riba

yad mengakhirkan pemegangan barang, sedangkan riba nasiah

mengakhirkan hak dan ketika akad dinyatakan bahwa waktu

pembayaran diakhirkanmeskipun sebentar Al-Mutawalli menambahkan,

jenis riba dengan riba qurdi (mensyaratkan adanya manfaat). Akan

tetapi, Zarkasyi menempatkannya pada riba fadhl.9

Menurut Sebagian ulama dibagi menjadi empat macam yaitu:

fadli, qardhi, yad, dan nasa‟. Juga menurut sebagian ulama lagi bahwa

riba dibagi menjadi tiga bagian, yaitu fadli, nasa‟ dan yad, riba qardli

dikategorikan pada riba nasa.10

8 Saleh Al-Fauzan, Fiqih Sehari-hari, (Jakarta : Gema Insani Press, 2005), cet ke-

1, h. 390 9 Rachmat Syafe‟I, Fiqih Muamalah, (Jakarta : CV Pustaka Setia, 2004), cet ke-2,

h. 264 10

Hendi Suhendi, Fiqh Muamalah Membahas Ekonomi Islam, (Jakarta : PT RajaGrafindo Persada, 2002), cet ke-1,h.62

10

c. Sebab-sebab Haramnya Riba

a) Karena Allah dan rasul-Nya melarang atau mengharamkannya, firman

Allah :

Terjemahannya : “Hai orang-orang yang beriman, janganlah kamu memakan harta riba secara berlipat ganda dan takutlah kepada Allah mudah-mudahan kamu menang”. 11

Terjemahannya : “Dan disebabkan mereka memakan riba, kami haramkan kepada mereka untuk mengambil, memakan, dan memanfaatkan barang riba”. 12

Terjemahannya : “Allah menghapuskan berkah harta riba dan menyuburkan harta shadaqah”.

13

Hadist Riwayat Ahmad : “satu dirham uang riba yang dimakan seseorang, sedangan orang tersebut mengetahuinya, dosa perbuatan tersebut lebih berat daripada dosa enam puluh kali zina.”

11 QS. Al-Imran :130, Kementrian Agama. 12 QS. Al-Nisa : 161, Kementrian Agama. 13 QS. Al-Baqarah : 276, Kementrian Agama.

11

“Mas dengan mas sama berat, sebanding dan perak dengan perak, sama berat dan sebanding”. “Makanan dengan makanan yang sebanding” 14 Hadist Riwayat Ibnu Jarir :“Riba memliki enam puluh pintu dosa, dosa ynag paling ringan dari riba ialah seperti dosa yang berzina dengan ibunya” 15

Hadist Riwayat Nasai : “Rasulullah Saw. Melaknat pemakan riba dan saksinya, dua penulinya, jika mereka tahu yang demikian, mereka tahu yang demikian, mereka dilaknat lidah Muhammad Saw. Pada hari kiamat” 16

b) Karena riba meghendaki pengambilan harta orang lain dengan tidak

ada imbangannya, seperti seseorang menukarkan uang kertas Rp

10.000 dengan uang recehan senilai Rp 9.950 maka uang senilai Rp

50 tidak ada imbangannya, maka uang senilai Rp 50 adalah riba.

c) Dengan melakukan riba, orang tersebut menjadikan malas berusaha

yang sah menurut syara‟. Jika rib sudah mendarah daging pada

seseorang, orang tersebut lebih suka beternak uang karena ternak

uang akan mendapatkan keuntungan yang lebih besar daripada

dagang dan dikerjakan tidak dengan susah payah.

d) Riba menyebabkan putusnya perbuatan baik terhadap sesame

manusia dengan cara utang piutang atau menghilangkan faedah

utang piutang sehinnga riba lebih cenderung memeras orang miskin

daripada menolong orang miskin.

14

Hendi suhendi, op.it. h.58

15 Hendi Suhendi, op. it. h.60

16 Ibid, h.60

12

d. Hal-hal yang Menimbulkan Riba

Jika seseorang menjual benda yang mungkin mendatangkan riba

menurut jenisnya seperti seseorang menjual salah satu dari dua macam

mata uang, yaitu emas dan perak dengan yang sejenis atau bahan

makanan seperti beras dengan beras, gabah dengan gabah dan yang

lainnya, maka syaratnya :

1) Sama nilainya (tamasul).

2) Sama ukurannya menurut syara‟, baik timbangannya, takarannya

maupun ukurannya.

3) Sama-sama tunai (taqabuth) di majelis akad.17

e. Dampak Riba pada Ekonomi

Kini riba yang dipinjamkan merupakan asas pengembangan harta

pada perusahaan-perusahaan. Itu berarti akan memusatkan harta pada

penguasaan para hartawan, padahal mereka hanya merupakan sebagian

kecil dari seluruh anggota masyarakat, daya beli mereka pada hasil-hasil

produksi juga kecil. Pada waktu yang bersamaan, pendapatan kaum

buruh yang berupa upah atau yang lainnya, juga kecil. Maka, daya beli

kebanyakan anggota masyarakat kecil pula.

Hal ini merupakan masalah penting dalam ekonomi, yaitu siklus-

siklus ekonomi. Hal ini berulang kali terjadi. Siklus-siklus ekonomi yang

berulang terjadi disebut kritis ekonomi. Para ahli ekonomi berpendapat

bahwa penyebab utama krisis ekonomi adalah bunga yang dibayar

17

Hendi suhendi, op. it. h.63

13

sebagai peminjaman modal atau dengan singkat bisa disebut riba. Riba

dapat menimbulkan over produksi. Riba membuat daya beli sebagian

besar masyarakat lemah sehingga persediaan jasa dan barang semakin

tertimbun, akibatnya perusahaan macet karena produksinya tidak laku,

perusahaan mengurangi tenaga kerja untuk menghindari kerugian yang

lebih besar dan mengakibatkan adanya sekian jumlah pengangguran.

Lord keynes pernah mengeluh dihadapan MajelisTinggi (House of

Lard) inggris tentang bunga yang diambil oleh pemerintah Amerika

Serikat. Hal ini menunjukkan bahwa negara besar pun seperti Inggris

terkena musibah dari bunga pinjaman Amerika, bunga tersebut menurut

fuqaha disebut riba. Dengan demikian, riba dapat meretakkan hubungan,

baik hubungan antara orang perorang maupun hubungan antarnegara,

seperti Inggris dan Amerika.18

2. Pinjaman

a. Pengertian Pinjaman

Pinjaman dalam bahasa arab berlafaz yaitu „ariya.19

Sedangkan pinjaman menurut istilah ada beberapa pendapat yaitu:

1) Menurut Hanafiyah, „ariyah adalah memberi manfaat secara cuma-

cuma.

18 Sulaiman Rasyid, Fiqh Islam, Attahiriyah, jakarta : 1976, h.261 19

Muhammad Yunus, Kamus Arab Indonesia, (Jakarta: Yayasan Penyelenggaraan Penerjemah Penafsiran al-Quran, 1973), Cet. Ke-1, h. 133

14

2) Menurut Syafi‟iyah „ariyah adalah Kebolehan mengambil manfaat

dari seseorang yang membebaskannya, apa yang mungkin untuk

dimanfaatkan serta tetap zat barangnya supaya dapat dikembalikan

kepada pemiliknya.

3) Dalam kamus istilah fiqih, pinjaman adalah memberi sesuatu

dengan orang lain dengan perjanjian bahwa yang bersangkutan

membayar dengan jumlah dan ukuran yang sama.20

Dari pengertian diatas maka dapat diambil sesuatu kesimpulan

bahwa yang dimaksud dengan pinjaman adalah pembuktian rasa

kasih terhadap orang lain (sipemimjam) membantu mereka dalam

bermacam-macam keadaan atau kesulitan menghinpun dan

memudahakannya, dan bukalah suatu cara mencari utang.

Macam-macam „ariyah yaitu ada dua yaitu „ariyah muqayyadah

dan „ariyah mutlaqah. ariyah muqayyadah adalah bentuk pinjam

meminjam barang yang bersifat terikat dengan batasan tertentu.

Misalnya peminjaman barang yang dibatasi pada tempat dan jangka

waktu tertentu. Dengan demikian, jika pemilik barang mensyaratkan

pembatasan tersebut, berarti tidak ada p[ilihan lain bagi pihak

peminjam kecuali mentaatinya. Serta ariyah mutlaqah yaitu bentuk

pinjam meminjam barang yang bersifat tidak dibatasi. Melalui akad ini,

peminjam diberi kebebasan untuk memanfaatkan barang pinjaman,

meskipun tanpa ada pembatasan tertentu dari pemiliknya.

20

Abdull Mujier dkk, Kamus Istilah fikih,(Jakarta: Pustaka Firdaus, 1994 ), Cet. Ke-1,h.405

15

b. Rukun dan Syarat Pinjaman

Menurut Hanafiyah, rukun „ariyah adalah satu, yaitu ijab dan

kabul, tidak wajib diucapkan, tetapi cukup dengan menyerahkan pemilik

kepada peminjam barang yang dipinjamkan dan boleh hukum ijab kabul

dengan ucapan. 21

Adapun rukun dan syarat pinjaman menurut syafi‟iyah tersebut

adalah sebagai berikut:

1. Mu‟ir yaitu orang yang berpiutang.

2. Musta‟ir yaitu orang yang menerima utang.

3. Sighad, yaitu kata-kata keduanya yang berupa transaksi ijab dab

qobul yang berisikan perjanjian kedua belah pihak pinjaman.22

Syarat-syarat bagi mu‟ir dan musta‟ir adalah :

Baligh, maka batal „Ariyah yang dilakukan anak kecil atau

shabiy.

Berakal, maka batal „Ariyah yang dilakukan oleh orang yang

sedang tidur dan orang gila.

Orang tersebut tidak dimahjur (di bawah curatelle), maka

tidak sah „ariyah yang dilakukan oleh orang yang berada di

bawah perlindungan (curatelle), seperti pemboros.

Benda yang diutangkan , yaitun :

Materi yang dipinjamkan dapat dimanfaatkan, maka tidak

sah „ariyah yang materinya tidak dapat digunakan, seperti

21

Abd al-Rahman al-Jaziri, al-Fiqh‟Ala Madzahib al-Arha‟ah.1969.h.272 22

Hendi Suhendi, op. it. h. 94

16

meminjam karung yang sudah hancur sehingga tidak dapat

digunakan untuk menyimpan padi.

Pemanfaatan itu dibolehkan, maka batal „ariyah yang

pengambilan manfaat materinya dibatalkan oleh syara‟,

seperti meminjam benda-benda najis.

Dan seharusnya dalam transaksi pinjaman harus memenuhi

beberapa prinsip yaitu :

1) Dalam perjanjian pinjaman tidak dibenarkan memungut riba.

2) Al-Quran mengisyaratkan apabila dilakukan muamalah secara

pinjam maka hendaklah dituliskan.

3) Bila diperlukan dalam perjanjian pinjaman dapat diserahkan barang

Jaminan.23

c. Jenis-jenis Pinjaman

1. Pinjaman kosumtif

Pinjaman kosumtif adalah pinjaman yang diambil seorang untuk

memenuhi kebutuhsn hidupnya. Pinjaman ini dapat dibagi menjadi tiga

macam, yaitu:

1) Pinjaman orang-orang lemah. Mereka tidak memiliki siapa pun

(yang dapat memenuhi kebutuhan mereka) padahal mereka

memerlukan kebutuhan yang sangat mendesak, misalnya sakit,

mereka memerlukan pinjaman tersebut untuk memenuhi

23 M. Zuhri, op. it, h.174.

17

kebutuhanya. Kasus pada kenyataannya menuntut tenggang rasa

dan pertolongan masyarakat untuk memberi bantuan tersebut.

2) Pinjaman orang yang memerlukan bantuan. Mereka bukan orang

yang miskin sama sekali, namun mereka mampu melunasi

utangnya namun secara aktual dia tidak mampu untuk itu.

3) Orang yang mempunyai utang, namun kondisi mereka ini lebih baik

dari pada golongan diatas. Contohnya orang yang mempunyai

utang pada orang lain. Ia meminjam untuk dapat membayar

kembali utangnya dengan cepat.24

2. Pinjaman Produktif

Adapun yang dimaksud dengan pinjaman produktif adalah

pinjaman yang diambil seseorang untuk dipakai sebagai modal untuk

mengembangkan usahanya sehingga ia menanamkannya dan

mengembangkannya dengan harapan mendapatkan keuntungan. Disini

terdapat paksaan agar di dalam meminjaman ini debitur atau si

peminjam tidak menggunakan untuk keperluan hidupnya, melainkan ia

harus menggunakan untuk menambah modal dan memperbesar

keuntungan, atau karena ia tidak memiliki modal atau karena modalnya

tidak cukup untuk menjalankan usahanya, maka ia meminjam modal

kepada orang lain atau badan usaha seperti bank. Dan ia memberikan

bunga atas pinjaman tersebut.25

24 Mutadha Muthahhari, Asuransi Dan Riba,(Bandung: Pustaka Hidayat, 1995),

Cet. Ke-1, h.45 25

Ibid. h.45

18

Sebagian ulama berpendapat, bahwa pinjaman yang diharamkan

hanyalah pinjaman untuk kepentingan komsutif saja, sedangkan

pinjaman untuk kepentingan produktif tidak haram, karena riba ialah

karena adanya sifat pemerasan dan sifat pemerasan ini hanya bisa

terjadi pada pinjaman konsumtif. Sebab si peminjam bermaksud

menggunakan untuk menutup kebutuhan –kebutuhan pokoknya.

Peminjaman melakukan hal itu karena darurat dan tiada jalan lain yang

dapat ditempuhnya selain mengambil pinjaman tersebut. Maka

mengambil keuntungan dari pinjaman komsuntif semacam ini,

merupakan salah satu bentuk manipulasi terhadap keadaan orang yang

terjepit yaitu orang yang semestinya dikasihani dan di beri bantuan.26

Pinjaman produktif berbeda dengan pinjaman komsumtif oleh

karena sifat pemerasan pada pinjaman komsumtif lebih besar dari pada

pinjaman produktif. Tetapi tidak berarti bahwa tidak ada pemerasan

pada pinjaman priduktif, karena disini tidak terbayangkan terjadinya

pemerasan pihak kreditur kepada debitur, bahkan mungkin terjadi

sebaliknya, yaitu kreditur menjadi pihak yang terperas. Karena debitur

atau si peminjan dapat memperoleh keuntungan dari peminjamnya

dalam mendanai rencana-rencana besarnya dan mendapat untung

besar. Tetapi hanya memberi sebahagian kecil dari keuntungan itu

kepada pihak kreditur. Inilah yang terjadi pada bank-bank dimana ia

26

Abu Sura‟I Abdul Hadi, Bunga Bank Dalam Islam, (Jakarta: Al-Ikhlas,1993),

Cet.Ke-2,h.160

19

memperoleh keuntungan yang begitu besar, tapi kemudian hanya

memberi imbalan yang kecil kepada para deposen. Anggapan bahwa

haramnya bunga terbatas pada pinjaman konsumtif saja karena

disinilah ada illat pemerasan adalah suatu anggapan yang lemah,

sebab pemasaran ini juga dapat terjadi pada pinjaman yang bersifat

produktif seperti yang telah diungkapkan diatas tadi.

d. Adab Berutang

Adab pinjam meminjam terbagi 2 yaitu untuk musta‟ir dan mu‟ir :

1) Untuk Musta‟ir

Tidak meminjamkan kecuali dalam kondisi darurat

Berniat melunasinya

Berusaha untuk meminjam kepada orang yang shalih

Meminjam sesuai dengan kebutuhan

Lunasi tepat waktu dan jangan menundanya

Membayar dengan cara yang baik

2) Untuk Mu‟ir

Niat yang benar dalam memberi pinjaman

Bersikap baik dalam menagih pinjaman

Memberi tenggang waktu jika yang meminjam belum mampu

membayar pada waktunya

Menghapus pinjaman bagi yang tidak mampu

mengembalikannya

20

e. Hukum Kelebihan dalam Pembayaran pinjaman

Supaya tujuan mulia dari pinjaman dapat merealisasikan fungsi

kemanusiaan bagi orang yang sangat membutuhkan dan tidak berubah

dari kebaikan menjadi pemerasan, maka Islam mengatur bahwa apabila

kelebihan pembayaran dilakukan si berhutang bukan berdasarkan karena

adanya perjanjian sebelumnya, maka kelebihan tersebut halal bagi si

piutang dan merupakan kebaikan bagi yang berhutang.

Hal tersebut menunjukkan bahwa melunasi hutang dengan lebih

tanpa syarat berbunga antara si peminjam dan si pemberi pinjaman itu

merupakan hal yang dibolehkan, bahkan perbuatan tersebut adalah hal

yang utama dan tidak dianggab sebagai imbalan hutang apabila tidak di

syaratkan lebih dahulu sewaktu terjadinya transaksi utang piutang.

Sudah menjadi pengetahuan umum di kalangan umut Islam

bahwa salah satu dari persoalan-persoalan yang timbul di tengah-tengah

masyarakat sekarang ini dibidang ekonomi adalah masalah bunga uang

(rente) dan riba. Bunga uang tidak dapat dipisahkan dengan ekonomi

sekarang yang berlandaskan pada kekuatan modal, pinjam meminjam

modal dengan memakai bunga merupakan satu ciri khas bagi kehidupan

sistem ekonomi sekarang.

Modal untuk berusaha dibidang ekonomi seberapa saja

dibutuhkan mudah diperoleh apabila ada kesediaan untuk membayar

bunga, sebaliknya apabila tidak mau membayar bunga mustahil dapat

memperoleh modal yang dibutuhkan itu, sebab orang tidak meminjamkan

21

uangnya dengan cuma-Cuma dengan tidak memperoleh suatu apa pun.

Padahal uang itu sangat dibutuhkan bagi kepentingan hidupnya dan

keluarganya. Oleh sebab itulah pinjam meminjam dengan memakai bunga

sudah demikian kuatnya mempengaruhi jiwa, kehidupan dan pandangan

hidup serta peradaban manusia yang hidup pada saat ini. Di sisi lain

syari‟at Islam melarang pemungutan riba dan larang nya jelas dan tegas,

sehingga orang tidak ragu lagi bahwa riba itu haram hukumnya, lantaran

bunga uang itu mirip dengan riba. Hal ini menimbulkan keraguan dan

kekaburan maka timbullah anggapan dan pendapat dikalangan kaum

muslim khususnya, bahwa bunga uang itu sama dengan riba. Dan dengan

demikian bunga uang itu pun dianggap orang hukumnya haram seperti

haramnya riba.

Menurut Abdul a‟la al-Maudhudi bahwa dalam hukum Islam

dilarang keras meminjam uang dengan memungut bunga. Apabila kita

meminjamkan uang pada seseorang tidak peduli apakah ia meminjam

untuk kepentingan konsumsif atau untuk tujuan dagang maka wajib

mengembalikan uang itu sesuai dengan jumlah pinjaman dan

sepersenpun tidak lebih dari itu.27

Bunga dan riba sama-sama dapat timbul dari berhutang piutang,

oleh karena itu pinjam meminjam uang dapat dipandang sebagai salah

satu pokok pangkal bagi timbulnya bunga dan riba, dan bunga juga bisa

timbul dari beberapa hal tersebut dibawah ini:

27 Syabirin Harahap,Bunga Uang Dan Riba Dalam HUkum Islam,(Jakarta:

Pustaka al-Husna,1994), Cet.Ke-2,h.6

22

1) Pinjam meminjam uang antara seseorang dengan orang lain

2) Meminjam uang dan menabung ke bank atau pasar-pasar kredit

lainnya

3) Dengan jalan membeli saham atau pun obligasi suatu perusahan

lain-lain sebagainya.28

f. Asal Modal Pinjaman

1) Bank

Adalah institusi/lembaga yang bergerak dalam bidang keungan

untuk melakukan kegiatan menerima, menyimpan, dan meminjamkan

uang, dalam hal tertentu untuk kemudahan transaksi uang. Bank juga

mempunyai kewenangan untuk menerbitkan cek, atau surat berharga

dalam SUSI‟99, asal modal dari bank jenis pinjamannya adalah KCK,

KKU, KUK, Kupedes, dan kredit koperasi.

2) Kredit kelayakan usaha (KKU)

Merupakan kredit yang diberikan berdasarkan kemampuan dan

kelayakan serta kesediaan peminjam untukmelunasi utangnya.

Kelayakan kredit ditentukan oleh kombinasi faktor kuantitatif dan

kualitatif. Serta dengan nilai pagu sebesar 50 juta rupiah, dan

biasanya memerlukan jaminan sebesar 150 persen dari kredit yang

diajukan.

28 Ibid, h.81

23

3) Kredit usaha kecil (KUK)

Merupakan kredit atau pembiayaan dari bank untuk investasi dan

atau modal kerja, yang diberikan dalam rupiah dan atau valuta asing

kepada nasabah usaha kecil Atau sering juga dikenal sebagai kredit

yang diberikan kepada perorangan atau perusahaan dengan

maksimum 3 bulan.

4) Kredit candak kulak (KCK)

Adalah kredit yang diberikan kepada golongan kecil (bakulan),

penjaga barang dagangan dan sebagainya. Kredit ini biasanya antara

3.000 rupiah sampai dengan 15.000 rupiah dengan bunga 1 persen

sebulan dan jangka waktu kredit maksimum 3 bulan.

5) Kredit umum pedesaan (Kupedes)

Yaitu kredit dengan bunga bersaing yang bersifat umum untuk

semua sektor ekonomi ditujukan untuk individual badasn usaha

maupun perorangan yang memenuhi syarat dan dilayani oleh badan

kredit umum pedesaan serta kredit umum pedesaan juga merupakan

kredit investasi yang diberikan guna mengembangkan usaha kecil

pedesaan, baik usaha-usaha yang sebelumnya.

6) Kredit investasi

Mencakup berbagai macam kredit yang dikeluarkan oleh bank

untuk kepentingan investasi, diluar KKU, KUK, dan Kupedes.

24

7) Koperasi

Adalah organisasi ekonomi rakyat yang berwatak sosial,

beranggotakan orang-orang atau badan hukum koperasi, yang

merupakan tata susunan ekonomi sebagai usaha bersama

berdasarkan asas kekeluargaan atau sering juga diartikan sebagai

badan hukum yang berdasar atas asas kekeluargaan yang semua

anggotanya terdiri dari perorangan atau badan hukum dengan tujuan

untuk mensejahterahkan anggotanya serta memiliki tugas dan

tanggung jawab masing-masing di mana setiap anggota mempunyai

hak suara yang sama dalam setiap keputusan yang diambil.

8) Lembaga keuangan bukan bank

Adalah lembaga keuangan selain bank dan koperasi misalnya

pegadaian, sewa-guna usaha (leasing), dll

9) Perusahaan modal ventura

Adalah badan usaha yang melakukan kegiatan pernyataan

modal kedalam perusahaan pasangan usaha (Investasi company)

untuk jangka waktu tertentu, termasuk bank muamalat/bank syari‟ah.

10) Keluarga

Adalah pihak-pihak yang masih mempunyai hubungan

saudara/family, baik secara langsung maupun tidak langsung.

25

11) Perorangan

Adalah lembaga kredit yang berbentuk perorangan, misalnya

rentenir.29

g. Pembayaran Pinjaman

Setiap orang yang meminjam sesuatu kepada orang lain berarti

peminjam memiliki utang kepada yang berpiutang (mu‟iri). Setiap utang

wajib dibayar sehingga berdosalah orang yang tidak mau membayar

utang, bahkan melalaikan pembayaran utang juga termasuk aniaya.

Perbuatan aniaya merupakan salah satu perbuatan dasa. Rasulullah Saw,

bersabda :

“orang kaya yang melalaikan kewajiban membayar utang adalah aniaya” (H.R Bukhari dan Muslim).

Melebihkan bayaran dari sejumlah pinjaman diperbolehklan, asal

saja kelebihan itu merupakan kemauan dari yang berutang semata. Hal ini

menjadi nilai kebaikan bagi yang membayar utang. Rasullah Saw,

bersabda :

”Sesungguhnya di antara orang yang terbaik dari kamu adalah orang yang sebaik-baiknya dalam membayar utang” (H.R Bukhari dan Muslim)

Rasulullah pernah berutang hewan, kemudian beliau membayar

hewan itu dengan yang lebih besar dan tua umurnya dari hewan yang

beliau pinjam. Kemudian Rasul bersabda :

“orang yang paling baik di anatara kamu ialah orang yang dapat membayar utangnya dengan yang lebih baik” (H.R Ahmad).

29

Profil usaha kecil menengah tindak berbadan hukum 1999

26

Jika penambahan tersebut dikehendaki oleh orang yang berutang

atau telah menjadi perjanjian dalam akad perutangan, maka tambahan itu

tidak halal bagi yang berpiutang untuk mengambilnya. Rasul bersabda :

“Tiap-tiap piutang yang mengambil manfaat, maka itu adalah salah satu cara dari sekian cara riba” (Dikeluarkan oleh Baihaqi).

h. Tatakarama Berutang (Melakukan Pinjaman)

Ada beberapa hal yang dijadikan penekanan dalam pinjam-

meminjam atau utang-piutang tentang nilai-nilai sopan-santun yang terkait

di dalamnya ialah sebagai berikut :

1) Sesuai dengan Q.S Al-Baqarah : 282, utang-piutang supaya

dikuatkan dengan tulisan dari pihak berutang dengan disaksikan dua

orang saksi laki-laki dengan seorang saksi laki-laki dengan dua

orang saksin wanita. Untuk dewasa ini tulisan tersebut dibuat di atas

kertas bersegel atau bermaterai.

2) Pinjaman hendaknya dilakukan atas dasar adnya kebutuhan yang

mendesak disertai dengan niat akan membayarnya atau

mengembalikannya.

3) Pihak berpiutang hendaknya berniat memberikan pertolongan

kepada pihak berutang. Bila yang meminjam tidak mampu

mengembalikan, maka yang berpiutang hendaknya

membebaskannya.

4) Pihak yang berutang bila sudah mampu membayar pinjaman,

hendaknya dipercepat pembayaran utangnnya karena lalai dalam

pembayaran pinjaman berarti berbuat zalim.

27

i. Meminjam Pinjaman dan Menyewakannya

Abu Hanifah malik berpendapat bahwa peminjam boleh

meminjamkan benda-benda pinjaman kepada orang lain. Sekalipun

pemiliknya belum mengizinkan jika penggunaanya untuk hal-hal yang

tidak berlainan dengan tujuan pemakaian pinjaman. Menurut Mazhab

hambali, peminjam boleh memanfaatkan barang pinjaman atau siapa saja

yang menggantikan statusnya selama peminjaman berlangsung, kecuali

jika barang tersebut disewakan. Haram hukumnya menurut Hanbaliyah

menyewakan barang pinjaman tanpa seizin pemilik barang.

Jika peminjam suatu benda meminjamkan benda pinjaman

tersebut kepada orang lain, kemudian rusak ti tangan kedua, maka pemilik

berhak meminta jaminan kepada salah seorang di antara keduanya.

Dalam keadaan seperti ini, lebih baik pemilik barang meminta jaminan

kepada pihak kedua karena dialah yang memegang ketika barang itu

rusak.30

3. Rentenir

Kredit yang bukan dari perbankan yaitu kredit perorangan , kredit

perorangaan adalah kerdit yang tidak berasal dari lembaga resmi tetapi

dari usaha perorangan, termasuk didalamnya pelepasan uang atau sering

di sebut Rentenie.

Rentenir berasal dari kata rente yang artinya modal jadi rentenir

adalah seorang pemilik rente (modal). Transaksi peminjaman uang

30 Sayyid Sabid, dalam; Fiqh al-Sunnah, h.68

28

dengan rentenir ini adalah suatu proses dimana orang yang mempunyai

modal bersedia meminjamkan uang kepada orang yang

memerlukanmodal dan harus ada tambahan biaya atau bunga atas

pinjaman tersebut. Bunga dalamkonsep Islam jelas dilarang karena

termaasuk kedalam riba.31

Dalam pandangan umum, rentenir adalah seseorang yang

meminjamkan uang atau barang untuk memperoleh keuntungan yang

tinggi melalui penarikan bunga yang besar. Dalam masyarakat, rentenir

juga disebut sebagai pangijon, pelepas uang, lintah darat ataupun

mendring Dale W. Adam menyebutkan :

“Rentenir adalah individu yang memberikan jangka pendek, tidak menggunakan jaminan yang pasti, bunga relative tinggi dan selalu berupaya melangengkan kredit dengan nasabah.”32

Pemberian kredit oleh pelepasan uang tidak di pungut biaya

permintaan kredit. Jangka waktu kredit berkisar antara10 sampai 15 hari

dengan pembayaran sekaligus atau ansuran. Tingkat suku bunga sebesar

20 sampai 50 persen dan dibayar di belakang. Ketentuan maksimum dan

minimum kredit cukup bervariasi dan berubah-ubah. Barang-barang

bergerak dan yang tidak bergerak bisa di jadikan jaminan, namun ada

juga yang memberikan kredit tampa jaminan. Bila debitur terlambat

membayar atau mengangsur pinjaman, ia di peringatkan terlebih dahulu

31

Muhammad Ali, Kamus Lengkap Bahasa Indonesia Modren, (Jakarta: Pustaka Amani, tt),Cet. Ke-2,h.354

32 Khudzaifah Dimyati. Profil Praktek Pelepas Uang. h. 16

29

dan ia ternyata tidak bisa membayar kembali pinjaman maka barang

jaminan menjadi milik pelepasan uang.33

B. Kerangka Pikir

Berdasarkan kajian teori yang sudah dibahas di atas dapat

diuraikan kerangka pikir mengenai “Pengaruh pengetahuan hukum riba

dalam keputusan masyarakat mengambil pinjaman di rentenir”, kerangka

pikir yaitu sebagai berikut :

Gambar 2.1 Kerangka Pikir

33 Nurhidayati, Pelaksanaan Transaksi Peminjaman Uang kepada Rentenir di

Desa Karya indah Kecamatan Tapung Menurut Tinjauan Ekonomi Islam, 2012

Pengetahuan Hukum Riba

X1

Keputusan masyarakat

mengambil pinjaman

X2

Rentenir

Y

30

Keterangan :

Pada gambar 2.1 peneliti akan menguji pengaruh X1 (Pengetahuan

Hukum Riba) terhadap Y (Rentenir), X2 (keputusan masyarakat

mengambil pinjaman) terhadap Y (Rentenir) serta X1 (pengetahuan

Hukum Riba) dan X2 (keputusan masyarakat mengambil pinjaman)

secara bersama-sama berpengaruh terhadap Y (Rentenir).

C. Hipotesis

Hipotesis berasal dari kata hypo dan kata thesa. Hypo berarti di

bawah dan thesa berarti kebenaran. Hipotesis harus mengekspresikan

hubungan/pengaruh antara dua variabel atau lebih, maksudnya dalam

merumuskan hipotesis untuk mengekspresikan hubungan/pengaruh

seorang peniliti harus setidak-tidaknya mempunyai dua variabel yang

dikaji. Kedua variabel tersebut adalah variabel bebas (independent) dan

variabel terikat (dependent). Jika variabel lebih dari dua, maka biasanya

satu variabel terikat dan dua variabel bebas. Hipotesis didefinisikan

sebagai jawaban sementara yang kebenarannya masih diuji atau

rangkuman simpulan teoritis yang diperoleh dari tinjauan pustaka. Jenis

hipotesis yang mudah dimengerti dan dipakai pada penelitian yaitu

hipotesis nol (Ho) dan hipotesis alternatif (Ha). 34

34

Nanang Martono, metode penelitian kuantitatif analisis isi data dan analisis

data sekunder(Jakarta : PT RajaGrafindo Persada,: 2014) ctk ke-4, h.67

31

Adapun hipotesis yang akan diajukan dalam penelitian ini adalah :

H1 : Diduga pengetahuan hukum riba berpengaruh terhadap pinjaman di

rentenir.

H2 : Diduga keputusan masyarakat mengambil pinjaman berpengaruh

terhadap pinjaman di rentenir.

H3 : Diduga pengetahuan hukum riba dan keputusan masyarakat

mengambil pinjaman secara simultan berpengaruh terhadap

pinjaman di rentenir.

32

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yaitu peneliti

yang menjelaskan pengaruh antar variabel-variabel pengujian hipotesis.

Penelitian kuantitatif adalah penelitian ilmiah yang sistematis

terhadap bagian-bagian dan fenomena serta hubungan-hubungannya.

Tujuan penelitian kuantitatif adalah mengembangkan dan menggunakan

model-model matematis dan teori-teori dan hipotesis. Terhadap model

dan teori dilakukan pengukuran, proses pengukuran adalah bagian yang

sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan

yang fundamental antara pengamatan empiris dan ekspresi matematis

dan hubungan-hubungan kuantitatif.35

B. Lokasi dan Objek Penelitian

Lokasi penelitian dilakukan di Desa Palangiseng Kecamatan

Lilirilau Kabupaten Soppeng. Lokasi ini dipilih karena 30% dari total 640

Kepala Keluarga mengambil pinjaman di rentenir.

35 Sugiyono, Metode Penelitian Kuntitatif Kualitatif, (Jakarta : Alfabeta, 2014), h.30-31

32

33

C. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan individu yang menjadi objek atau

sumber data penelitian. Populasi dalam penelitian ini adalah para

pelanggan rentenir di Desa Palangiseng Kecamatan Lilirilau

Kabupaten soppeng dari 640 Kepala Keluarga, sebanyak 30% atau

213 Kepala Keluarga meminjam atau pernah meminjam dari rentenir.

2. Sampel

Sampel adalah sebagian dari jumlah dan kerakteristik yang

dimiliki oleh populasi tersebut, pengambilan sampel dengan

menggunakan metode purposive sampling. Berdasarkan data

populasi dan jumlah Kepala Keluarga peminjam di rentenir yaitu

sebanyak 320 Kepala Keluarga. Dalam penelitian ini tidak semua

populasi dijadikan objek penelitian, sebagai sampel untuk

mendapatkan jumlah sampel dalam penelitian, digunakan rumus

sloving sebagai berikut :

Rumus : n= N

(1+ N)

Keterangan :

n = Jumlah Sampel

N = Jumlah Populasi

e = Tingkat Error (0,10 %)

34

n = 213

(1+(0,1)2.213)

= 68

Sehingga diperoleh sampel dalam penelitian sebanyak 68

orang.

D. Variable Penelitian

Variabel dalam penelitian terdiri atas dua jenis yaitu variabel bebas

(independen variabel) dan variabel terikat (dependen variabel). Variabel

bebas (independen variabel) merupakan variabel yang mempengaruhi

variabel lain atau menghasilkan akibat pada variabel yang lain, variabel ini

biasanya disimbolkan dengan variabel X. variabel terikat (dependen

variabel) merupakan variabel yang diakibatkan atau dipengaruhi oleh

variabel bebas.36

Pada judul “Pengaruh pengetahuan hukum riba dalam keputusan

masyarakat mengambil pinjaman di rentenir “ yang menjadi variabel bebas

(Independent Variabel) yaitu Pengetahuan Hukum Riba (X1) dan

keputusan mengambil pinjaman (X2), Serta yang menjadi variabel terikat

(Dependent Variabel) yaitu Rentenir (Y).

36 Nanang Martono, op. it. h.67

35

E. Definisi Operasional Variabel

Berikut ini adalah pengertian tentang definisi operasional variabel :

1. Pengetahuan Hukum Riba

Pengetahuan hukum Riba yaitu pemahaman seseorang tentang

riba, dimana riba itu sendiri berarti akad untuk satu ganti tanpa

diketahui perbandingannya dalam penilaian syariat ketika berakad

atau bersama dengan mengakhirkan kedua ganti atau salah satunya,

Kata “akad” mengandung makna ijab dan qabul, sehingga jika tidak

ada ijab dan qabul, maka akad tidak ada sama seperti seseorang

yang menjual dengan sistem mu‟athah (saling member) artinya

menyerahkan dan menerima tanpa ada ucapan, dan ini terjadi pada

sekarang ini dan bukan termasuk riba, walaupun ia haram namun

tidak seperti haramnya riba.

2. Keputusan Masyarakat Mengambil Pinjaman

Keputusan masyarakat mengambil pinjaman adalah tindakan

yang dilakukan oleh masyarakat dalam mengambil suatu pinjaman,

seperti pada bank maupun lembaga lainnya.

3. Rentenir

Rentenir adalah seseorang yang memiliki modal dan

meminjamkan dananya kepada orang yang membutuhkan dengan

pembayaran dilakukan secara berangsur-angsur dan adanya

kelebihan dari pokok pengembalian (Bunga setiap bulannya).

36

F. Jenis Data dan Sumber Data

1. Jenis Data

Penelitian ini jenis data yang digunakan adalah Data Statistik

yang diperoleh dari masyarakat melalui penyebaran angket.

2. Sumber Data

a. Data Primer

Data primer adalah data yang diperoleh atau dikumpulkan oleh

orang yang melakukan penelitian atau yang data baru. Dalam penelitian

ini menggunakan data primer atau empiris yang diperoleh dari penyebaran

angket, yaitu angket tertutup dan terbuka. Angket tertutup dimana

masyarakat telah disediakan pilihan pertanyaan yang berkenaan analisis

pemahaman hukum riba dalam transaksi kredit masyarakat di desa

palangiseng kec.lilirilau kab.soppeng.

b. Data Sekunder

Data sekunder merupakan data yang diperoleh atau dikumpulkan

dari sumber yang telah ada. Data itu biasanya diperoleh dari

perpustakaan atau dari laporan-laporan penelitian yang terdahulu. Data

sekunder disebut juga data tersedia.37

37 Iqbal Hasan, op.it

37

G. Teknik Pengumpulan Data

Dalam penelitian, teknik pengumpulan data merupakan faktor

penting demi keberhasilan penelitian. Metode pengumpulan data

merupakan teknik atau cara yang dilakukan untuk mengumpulkan data.

Ada dua teknik pengumpulan data yang penulis gunakan untuk

melaksanakan penelitian, yaitu observasi, Angket dan Dokumentasi.

1. Observasi

Observasi adalah pengamatan langsung suatu kegiatan yang

sedang dilakukan. Pada waktu melakukan observasi, analis sistem

dapat ikut juga berpartisipasi atau hanya mengamati saja orang-orang

yang sedang melakukan suatu kegiatan tertentu yang diobservasi.

2. Angket

Angket atau kuesioner adalah teknik pengumpulan data dengan

cara memberikan seperangkat pertanyaan atau pernyataan kepada

orang lain yang dijadikan responden untuk dijawabnya. Teknik

pengumpulan data dengan menyusun daftar pertanyaan dan

pernyataan tertulis yang diajukan kepada responden sampel yang

akan diteliti. Jumlah pertanyaan yang ada, diambil dari masing-masing

item yang diperoleh dari masing-masing indicator variabel, baik

variabel independent maupun variabel dependent. Angket diberikan

langsung kepada responden dengan tujuan agar lebih efektif dan

efisien menjangkau jumlah sampel dan mudah member penjelasan

berkenaan dengan pengisian angket tersebut. Instrument yang

38

digunakan untuk mengukur variabel penelitian ini menggunakan skala

likert 5 point.

Skor 5 = sangat setuju (SS)

Skor 4 = setuju (S)

Skor 3 = cukup setuju (CS)

Skor 2 = tidak setuju (TS)

Skor 1 = sangat tidak setuju (STS)

Angket yang akan dibagikan kepada responden, di mana

responden diminta untuk menjawab pernyataan/pertanyaan dengan

lima alternative jawaban dengan cara memberi tanda (√).Angket yang

akan dibagikan kepada responden adalah sebagai berikut :

Keterangan :

STS = Sangat tidak setuju

TS = Tidak setuju

N = Netral

S = Setuju

SS = Sangat Setuju

NO PERNYATAAN

JAWABAN RESPONEDEN

1 2 3 4 5

STS TS N S SS

1

2

3

4

5

39

3. Dokumentasi

Data dokumen merupakan catatan peristiwa yang sudah berlalu.

Dokumen bisa berbentuk tulisan, gambar, atau karya-karya

monumental dari seorang.

H. Metode Analisis Data

Analisis data adalah proses mencari dan menyusun secara

sistematis data yang diperoleh dari hasil wawancara, catatan lapangan

dan bahan-bahan lain, sehingga dapat mudah dipahami, dan temuannya

dapat diinformasikan kepada orang lain. (Bogdan dalam sugiyono, 2013 :

244)

1. Analisis Tujuan Penelitian

Pada penelitian ini data diolah dengan menggunakan software

SPSS 16.0 For Window dengan Analisis regresi linear berganda. Analisis

regresi linier berganda dalam penelitian ini digunakan untuk mengetahui

besarnya pengaruh variabel independen hukum riba dan kredit terhadap

variabel dependen keputusan meminjam.

Y = a + b1x1+b2x2+ e

Keterangan :

Y = Variabel Terikat

a = Konstanta

b1b2 = Parameter regresi

x1 = Variabel Bebas 1

40

x2 = Variabel Bebas 2

e =Standar error

2. Uji Asumsi Klasik

Untuk menguji kelayakan model regresi yang digunakan, maka

harus terlebih dahulu memenuhi uji asumsi klasik. Pengujian ini

dilakukan agar estimasi yang diperoleh benar-benar relevan

untuk kemudian dianalisis. Pengujian asumsi klasik meliputi :

a. Uji Multikolinieritas

Uji multikolinieritasini berarti bahwa antar variable independen yang

terdapat dalam memiliki hubungan sempurna atau mendekati koefisien

korelasinya. Tinggi atau bahkan satu (Algifari dalam mustikasari : 2014)

model regresi yang baik seharusnya tidak terjadi korelasi antara variable

bebas, dengan kata lain tidak terjadi multikolinieritas. Salah satu cara

yang mendeteksi kolonieritas dilakukan dengan mengkorelasikan antara

variable bebas dan apabila korelasinya signifikan maka antar variable

bebas tersebut multikolinieritas. Koefisien antar variable independen

haruslah di bawah 0,05. Jika korelasi kuat maka terjadi problem multikol

(Santoso dalam Mustikasari : 2014).

b. Uji Autokorelasi/Uji Durbin-Watson

Uji Autokorelasi merupakan salah satu dari uji asumsi klasik yang

digunakan untuk mengetahui apakah dalam suatu model regresi linear

terdapat korelasi antar kesalahan pengganggu dengan periode t dengan

kesalahan periode t-1 yang berarti kondisi saat ini dipengaruhi oleh

41

kondisi sebelumnya dengan kata lain autokorelasi sering terjadi pada data

time series. Data yang baik adalah data tang tidak terdapat autokorelasi

didalamnya.

c. Uji Normalitas

Uji normalitas data dilakukan sebelum data diolah berdasarkan

pada model-model penelitian yang di ajukan. Uji normalitas bertujuan

untuk mendeteksi pada distribusi data dalam suatu variable yang akan

digunakan dalam penelitian. Data yang baik dan layak untuk

membuktikan model-model penelitian tersebut adalah data yang memiliki

distribusi yang normal.

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah uji yang menilai apakah ada

ketidaksamaan varian dari residual untuk semua pengamatan pada model

regresi linear. Uji ini merupakan salah satu dari uji asumsi klasik yang

harus dilakukan pada regresi linear. Apabila asumsi heteroskedastisitas

tidak terpenuhi, maka model regresi dinyatakan tidak valid sebagai alat

peramalan.

3. Uji Hipotesis

a. Uji t (Persial)

Pengujian ini di lakukan untuk mengetahui apakah pengaruh

masing-masing variabel bebas terhadap variabel terikat apakah bermakna

atau tidak pengujian dilakukan sebagai berikut :

42

a) Bila tangible ≥ 0,05 maka Ho ditolak dan Ha diterima, artinya ada

pengaruh variabel bebas terhadap variabel terikat.

b) Bila tangible ≤ 0,05 maka Ho diterima dan Ha ditolak, artinya ada

pengaruh variabel

b. Uji F (Simultan)

Uji ini di lakukan untuk mengetahui apakah seluruh variabel

bebasnya secara bersama-sama mempunyai pengaruh yang bermakna

terhadap varibel terikat.

4. Uji Validitas dan Reabilitas

a. Uji Validitas

Uji validitas dilakukan untuk mengetahui tingkata keandalan alat

ukur yang digunakan.

Menurut Sugiyono pengujian validitas dilakukan untuk mengetahui

validitas dari setiap pertanyaan atau pernyataan dalam kuesioner yaitu

dengan menguji korelasi antara skor item dengan skor total. Jika koefisien

korelasi tiap faktor tersebut lebih dari 0,05 maka menunjukkan pertanyaan

atau pernyataan tersebut valid, dengan menggunakan software SPSS

16.0. 38

38 Sugiyono, Metode Penelitian Kombinasi (Mixed Methods), Bandung :

Alfabeta. 2011.Hlm.361.

43

b. Uji Reliabilitas

Uji reliabilitas merupakan kemampuan suatu instrument untuk diuji

kembali dengan memberikan hasil yang relatif konstan. Suatu instrumen

dikatakan reliable jika memberikan hasil yang relative sama jika diuji

secara berulang-ulang. Reliabel jika nilai Cronbach Alpha ≥ 0.6

5. Uji Determinasi

Pada uji determinasi sering diartikan sebagai seberapa besar

kemapuan semua variabel bebas dalam menjelaskan varians dari variabel

terikat. Secara sederhana uji determinasi dihitung dengan

mengkuadratkan koefisien korelasi.

44

BAB IV

HASIL DAN PEMBAHSAN

A. Gambaran Umum Lokasi Penelitian

1. Data Penduduk

Provinsi Sulawesi Selatan merupakan privinsi yang terdiri dari

kabupaten, salah satu kabupaten yang ada di Sulawesi Selatan yaitu

Kabupaten Soppeng, dimana pada kabupaten soppeng terdiri dari 8

kecamatan yaitu Kecematan Citta, Donri-donri, Ganra, Lalabata,Mario

Riawa, Mario Riwaw0, Liliriaja, dan Lilirilau, adapun yang menjadi

kecematan penelitian yaitu kecematan lilirilau yang terdapat 12 Desa,

yaitu Desa Abbanuange, Baringeng, Cabenge, Kebo, Macanre, Masing,

Pajalesang, Parenring, Paroto, Tetewatu, Ujung dan Palangiseng.

Jumlah penduduk Desa Palangiseng pada tahun 2018 adalah

2.272 Jiwa yang terdiri dari 1.041 laki-laki dan 1.231 perempuan,

sementara jumlah Kepala Keluarga adalah 662 yang terdiri dari 137

Keluarga Miskin. Pada Desa palangiseng masyarakat memiliki sumber

penghasilan utama yaitu Petani/Perkebun 266 Kepala Keluarga, buruh

tani 218 Kepala Keluarga, Pedagang 19 Kepala Keluarga, PNS 11 Kepala

Keluarga, TNI/Polri 2 Kepala Keluarga, Karyawan Swasta 33 Kepala

Keluarga, Wiraswasta 55 Kepala Keluarga dan 77 Keluarga dengan

Pekerjaan lain-lain.

44

45

2. Keadaan Geografis

Desa Palangiseng adalah salah satu Desa dari 8 Desa di

Kecamatan Lilirilau yang mempunyai luas wilayah 14.000 Ha (140.000

M2). Batas-batas administratif pemerintahan Desa Palangiseng

Kecamatan Lilirilau sebagai berikut :

Sebelah Utara : Desa Tetewatu/Paroto

Sebelah Timur : Desa Abbanuange

Sebelah Selatan : Kabupaten Bone/Kecamatan Citta

Sebelah Barat : Desa Tinco

Dilihat dari topografi Desa Palangiseng Kecamatan Lilirialu

merupakan desa yang sebagian besarnya datar dan berada diketinggian

20-200 meter dari ketinggian laut, adapun rata-rata kedalaman sumur

airnya 25 meter.Desa Palangiseng terdiri dari 2 Dusun yaitu Dusun Palero

dan Dusun Bila, orbitrasi dan jarak tempuh dari ibukota kecamatan 35 km

tempuh 45 menit dan dari ibukota kabupaten 45 km dengan waktu tempuh

60 menit.

3. Tingkat Kesejahteraan Penduduk Desa Palangiseng

a. Potensi Sumber Daya Alam

Desa palangiseng merupakan salah satu dari 8 desa yang

berada di kecamatan Lilirilau. Luas wilayah desa palangiseng secara

keseluruhan adalah seluas 14 km, desa palangiseng berada pada

ketinggian 20-200 m diatas permukaan laut. Desa palangiseng secara

potografi merupakan dataran tinggi bukan pantai dan dataran rendah.

46

Potensi dibidang pertanian dan industri kecil merupakan potensi unggulan

yang terdapat di desa palangiseng. Komuditas hasil pertanian seperti,

jagung, kakao, sangat menjanjikan jika dikelola dengan baik.

Iklim di desa palangiseng terdapat 2 musim yaitu musim hujan

dan musim kemarau. Selain itu masih bisa digali dan dikembangkan yaitu

lahan pertanian yang masih bisa ditingkatkan produktifitasnya apabila

ditunjang dengan pengelolaan yang menggunakan teknologi yang

modern, lahan pertanian yang kurang atau tidak produktif, bisa

dioptimalkan dengan cara membuat tanggul penahan istalasi air, lahan

pekarangan masih belum digunakan secara maksimal sehingga dibiarkan

kosong,serta wialayah yang merupakan perkampungan sehingga sangat

potensial untuk beternak namun belum banyak yang menyentuh.

b. Potensi Sumber Daya Manusia

Potensi Sumber Daya Manusia yang ada di desa palangiseng

masih perlu digali, berbagai tenaga terampil dibidang pertanian,

perkebunan, industri mesin, perbengkelan dan teknologi dan informasi

serta lainnya merupakan modal bagi pembangunan ekonomi dan

pertanian namun potensi belum bisa dimaksimalkan.

c. Ketersediaan Lahan

Desa Palangiseng memiliki lahan pertanian yang subur dan

cukup luas yang dapat digunakan untuk memajukan desa. Untuk itu

pengelolahannya masih perlu dioptimalkan dan diolah dimanfaatkan untuk

47

kesejahteraan masyarakat. optimalnya pengelolaan Sumber Daya Alam.

Adapun sosial budaya

d. Permasalahan pada Desa Palangiseng

a) Kondisi Geografis

banyaknya lahan yang belum dikelola dengan baik

sumber mata air yang sangat sulit

kondisi lahan pertanian berbukit-bukit.

b) kondisi perekonomian

lambatnya pertumbuhan ekonomi

lemahnya kerjasama antar daerah

belum optimalnya pengeloalaan Sumber Daya Alam.

c) Sosial Budaya

Rendahnya kualitas tenaga kerja

terbatasnya lapangan pekerjaan

rendahnya peranan wanita dalam pembangunan

banyaknya jumlah penduduk miskin

belum optimalnya layanan kesehatan

belum optimalnya partisipasi publik.

d) Sarana dan Prasarana

Kesenjangan pembangunan antar wilayah

belum optimalnya sarana dan prasana publik.

48

B. Hasil Penelitian

1. Deskritif Responden

Responden yang diteliti dalam penelitian adalah pelanggan

rentenir yang mengambil pinjaman, jumlah pelanggan yang menjadi

responden sebanyak 68 orang.

Tabel 4.1 Responden berdasarkan jenis kelamin

Frequenc

y Percent

Valid

Percent Cumulative Percent

Valid L 39 57,4 57,4 57,4

P 29 42,6 42,6 100,0

Total 68 100,0 100,0

Sumber : Data diolah (2018)

Berdasarkan tabel 4.1 jumlah responden laki-laki sebanyak 39

orang (57,3%) dan responden perempuan sebanyak 29 orang (42,6%), ini

menunjukkan bahwa pelanggan yang banyak mengambil pinjaman adalah

laki-laki.Keadaan responden berdasarkan umur , di difinisikan dalam tabel

4.2, yaitu sebagai berikut :

Tabel 4.2 Responden Berdasarkan Umur

Frequenc

y Percent

Valid

Percent Cumulative Percent

Valid 27,0 1 1,5 1,5 1,5

28,0 1 1,5 1,5 2,9

29,0 1 1,5 1,5 4,4 44

49

30,0 2 2,9 2,9 7,4

32,0 1 1,5 1,5 8,8

33,0 1 1,5 1,5 10,3

34,0 2 2,9 2,9 13,2

35,0 2 2,9 2,9 16,2

36,0 2 2,9 2,9 19,1

37,0 6 8,8 8,8 27,9

38,0 3 4,4 4,4 32,4

40,0 3 4,4 4,4 36,8

41,0 1 1,5 1,5 38,2

42,0 3 4,4 4,4 42,6

45,0 4 5,9 5,9 48,5

46,0 3 4,4 4,4 52,9

47,0 3 4,4 4,4 57,4

48,0 3 4,4 4,4 61,8

49,0 2 2,9 2,9 64,7

50,0 2 2,9 2,9 67,6

51,0 1 1,5 1,5 69,1

52,0 4 5,9 5,9 75,0

55,0 3 4,4 4,4 79,4

56,0 2 2,9 2,9 82,4

57,0 3 4,4 4,4 86,8

58,0 1 1,5 1,5 88,2

60,0 1 1,5 1,5 89,7

50

62,0 1 1,5 1,5 91,2

63,0 1 1,5 1,5 92,6

65,0 5 7,4 7,4 100,0

Total 68 100,0 100,0

Sumber : Data diolah (2018)

Berdasarkan tabel 4.2 diatas menunjukkan bahwa responden

yang melakukan pinjaman kepada rentenir berumur mulaidari 27 tahun-

65 tahun.

2. Uji Validitas

Tabel 4.3 Uji Validitas

No Butir Pernyataan r hitung r tabel Keterangan

1 Q1 0,541 0,235 Valid

2 Q2 0,387 0,235 Valid

3 Q3 0,390 0,235 Valid

4 Q4 0,602 0,235 Valid

5 Q5 0,584 0,235 Valid

6 Q6 0,636 0,235 Valid

7 Q7 0,606 0,235 Valid

8 Q8 0,473 0,235 Valid

9 Q9 0,417 0,235 Valid

10 Q10 0,415 0,235 Valid

11 Q11 0,353 0,235 Valid

12 Q12 0,470 0,235 Valid

13 Q13 0,626 0,235 Valid

14 Q14 0,236 0,235 Valid

15 Q15 0,530 0,235 Valid

51

16 Q16 0,588 0,235 Valid

17 Q17 0,558 0,235 Valid

18 Q18 0,556 0,235 Valid

19 Q19 0,736 0,235 Valid

20 Q20 0,449 0,235 Valid

21 Q21 0,578 0,235 Valid

22 Q22 0,506 0,235 Valid

23 Q23 0,301 0,235 Valid

24 Q24 0,236 0,235 Valid

25 Q25 0,665 0,235 Valid

26 Q26 0,627 0,235 Valid

27 Q27 0,510 0,235 Valid

28 Q28 0,426 0,235 Valid

29 Q29 0,324 0,235 Valid

30 Q30 0,267 0,235 Valid

Sumber : Data diolah (2018)

Tabel 4.3 di atas menunjukkan bahwa semua butir pernyataan

variabel Pengetahuan Hukum Riba, Keputusan mengambil pinjaman dan

rentenir dinyatakan valid. Hal ini dibuktikan dengan diperolehnya nilai

koefisien kolerasi (rhitung) > 0,235. Nilai 0,235 diperoleh dari rtabel dengan

N=68.

3. Uji Reabilitas

Tabel 4.4 Uji Reliabilitas

No Variabel Cronbach's

Alpha Keterangan

1 Pengetahuan Hukum Riba 0,667 Reliabel

2 Keputusan Mengambil 0,586 Cukup Reliabel

52

Pinjaman

3 Rentenir 0,411 Agak Reliabel

Berdasarkan tabel 4.4 di atas dapat disimpulkan semua nilai

cronbach‟s alpha variabel pengetahuan hukum riba 0,667 maka

dinyatakan riabel, keputusan mengambil pinjaman cukup riabel dan

rentenir di atas 0.40 maka di nyatakan agak riabel.

4. Uji Asumsi Klasik

a) Normalitas

Untuk mendeteksi normalitas adalah dengan melihat

penyebaran data (titik) pada sumbu diagonal pada grafik. Dasar

pengembalian keputusan adalah :

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

pada diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika ada yang menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garisdiagonal, maka model regresi tidak memenuhi

asumsi normalitas.

Berikut ini adalah grafik untuk mendeteksi normalitas :

53

Gambar 4.2 Uji Normalitas

Sumber : Data diolah (2018)

Berdasarkan pada gambar hasil pengujian menunjukkan data

diantara garis diagonal dan mengikuti arah diagonal atau grafik histogram

menunjukkan pola distribusi normal maka model regresi layak dipakai

karena memenuhi asumsi normalitas.

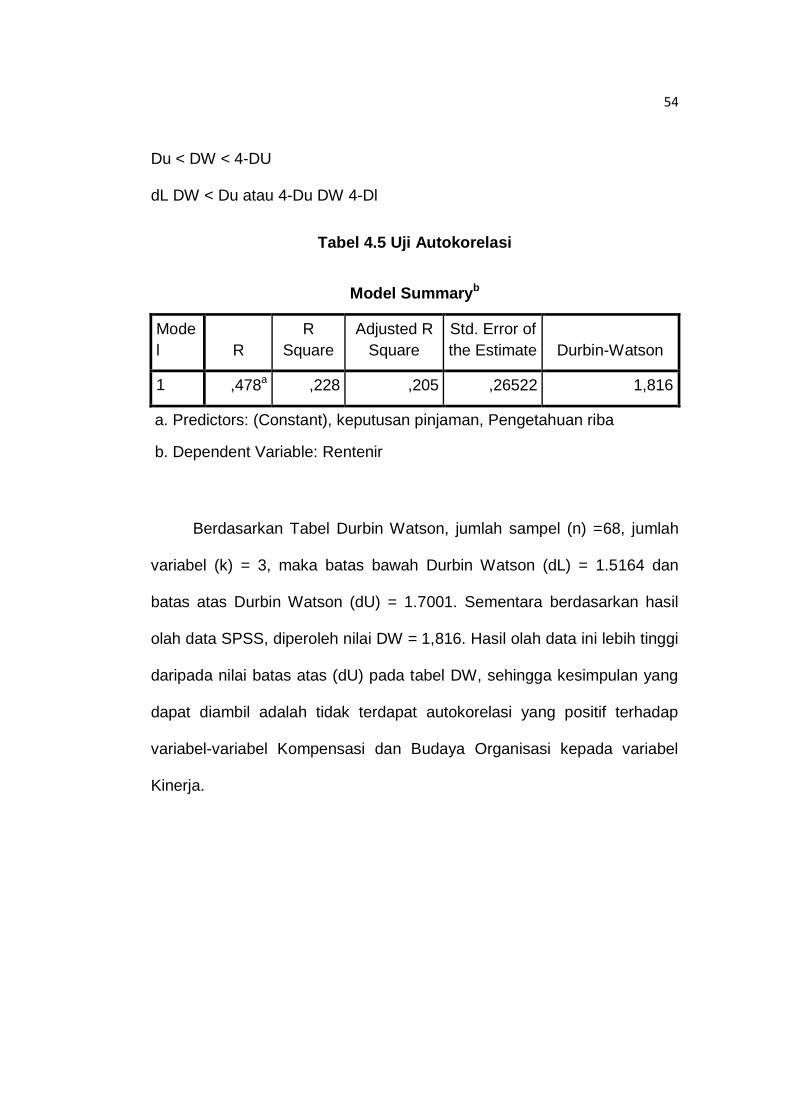

b) Uji Autokorelasi

Salah satu asumsi dan model regresi linear klasik ialah bahwa

tidak ada autokorelasi atau korelasi serial (autocorrelation or serial

correlation).

Ketentuan ada/tidaknya autokorelasi adalah :

DW < DI

DW > 4-Dl

54

Du < DW < 4-DU

dL DW < Du atau 4-Du DW 4-Dl

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Mode

l R

R

Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 ,478a ,228 ,205 ,26522 1,816

a. Predictors: (Constant), keputusan pinjaman, Pengetahuan riba

b. Dependent Variable: Rentenir

Berdasarkan Tabel Durbin Watson, jumlah sampel (n) =68, jumlah

variabel (k) = 3, maka batas bawah Durbin Watson (dL) = 1.5164 dan

batas atas Durbin Watson (dU) = 1.7001. Sementara berdasarkan hasil

olah data SPSS, diperoleh nilai DW = 1,816. Hasil olah data ini lebih tinggi

daripada nilai batas atas (dU) pada tabel DW, sehingga kesimpulan yang

dapat diambil adalah tidak terdapat autokorelasi yang positif terhadap

variabel-variabel Kompensasi dan Budaya Organisasi kepada variabel

Kinerja.

55

c) Uji Multikolinearitas

Tabel 4.6 Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Pengetahuan riba ,989 1,011

keputusan pinjaman ,989 1,011

a. Dependent Variable: Rentenir

Sumber : Data diolah (2018)

Untuk mendeteksi adanya multikolonieritas Variance Inflation

Factor (VIF) tidak lebih dari 10 maka model terbebas dari multikolonieritas.

Dari hasil coefficient dapat diketahui bahwa nilai Variance Inflation Factor

(VIF) adalah 1.011 (Variabel Pengetahuan hukum riba), 1.011 (Variabel

keputusan mengambil pinjaman). Hasil ini berarti variabel terbebas dari

asumsi klasik multikolonieritas, karena hasilnya lebih kecil dari 10.

d) Uji Heteroskedastisitas

Untuk mendetaksi ada tidaknya heteroskedastisitas pada suatu

model dapat dilihat dari pola gambar scatterplot model tersebut. Tidak

terdapat heteroskedastisitas jika :

1) Penyebaran titik-titik data sebaiknya tidak berpola

2) Titik-titik data menyebar di atas dan di bawah atau di sekitas

angka 0

56

3) Titik-titik data tidak mengumpulkan hanya di atas atau di bawah

saja

Gambar 4.3 Uji Heteroskedastisitas

Sumber : Data diolah (2018)

Pada gambar 4.7 di atas dapat dilihat bahwa titik-titik pada grafik

scattplot tidak mempunyai pola penyebaran yang jelas dan titik-titik

tersebut menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini

menunjukkan bahwa tidak terdapat gangguan heteroskedastisitas pada

model regresi.

5. Uji Regresi

Uji regresi dilakukan untuk menguji hubungan antara variabel

independen dan variabel dependen. Berdasarkan olah data regresi

diperoleh hasil sebagai berikut :

57

Tabel 4.7 Uji Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 25.423 4.131

6.154 .000

pengetahuan riba .000 .077 .000 .002 .999

keputusan

meminjam .335 .077 .478 4.361 .000

Sumber : Data diolah (2018)

Berdasarkan hasil pengujian parameter individual yang disajikan

dalam gambar di atas, maka dapat dikembangkan sebuah model

persamaan model persamaan regresi :

Y = α + β1x1 + β2x2 + e

= 2.542 + 0.000X1 + 0.335 X2

a. Koefisien regresi X1 (pembiayaan) sebesar 0.000 artinya apabila

apabila X1=0 maka Y=2.542 setiap kenaikan satu-satunya X1

(Pengetahuan hukum riba) maka nilai Y (Rentenir) akan

meningkatkan sebesar 2.542.

b. Koefisien regresi X2 (keputusan mengambil pinjaman) sebesar

0.335 apabila kenaikan X2 sebesar 1, maka nilai Y adalah 2.542 +

0.335= 2.877 (keputusan mengambil pinjaman) maka nilai Y akan

meningkat sebesar 0.335.

58

c. Konstanta sebesar 2.542 artinya apabila X1 (pengetahuan hukum

riba) dan X2 (Keputusan mengambil pinjaman) sama dengan nol

maka nilai Y sebesar 2.542.

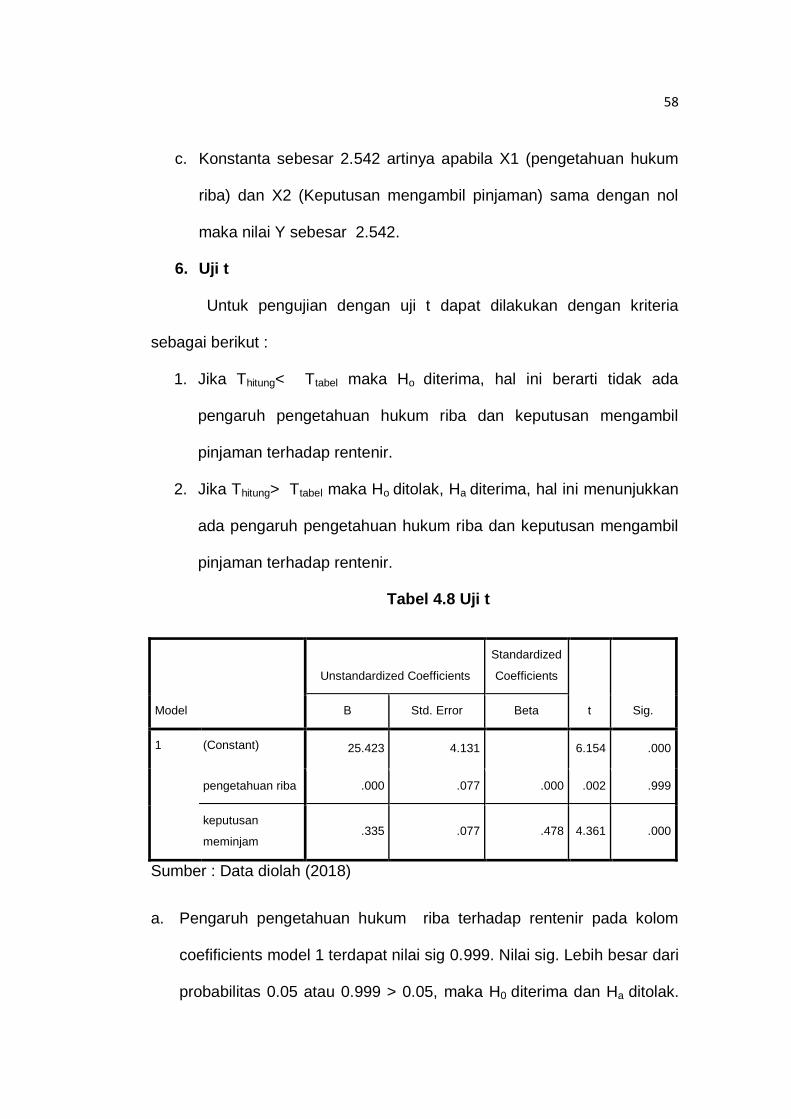

6. Uji t

Untuk pengujian dengan uji t dapat dilakukan dengan kriteria

sebagai berikut :

1. Jika Thitung< Ttabel maka Ho diterima, hal ini berarti tidak ada

pengaruh pengetahuan hukum riba dan keputusan mengambil

pinjaman terhadap rentenir.

2. Jika Thitung> Ttabel maka Ho ditolak, Ha diterima, hal ini menunjukkan

ada pengaruh pengetahuan hukum riba dan keputusan mengambil

pinjaman terhadap rentenir.

Tabel 4.8 Uji t

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 25.423 4.131

6.154 .000

pengetahuan riba .000 .077 .000 .002 .999

keputusan

meminjam .335 .077 .478 4.361 .000

Sumber : Data diolah (2018)

a. Pengaruh pengetahuan hukum riba terhadap rentenir pada kolom

coefificients model 1 terdapat nilai sig 0.999. Nilai sig. Lebih besar dari

probabilitas 0.05 atau 0.999 > 0.05, maka H0 diterima dan Ha ditolak.

59

Variabel Pengetahuan hukum riba mempunyai Thitung sebesar 0.002

dan Ttabel sebesar 1.995, maka dapat disimpulkan bahwa variabel

pengetahuan hukum riba tidak memiliki konstribusi terhadap variabel

rentenir , hal ini berarti pengetahuan hukum riba tidak berpengaruh

signifikan terhadap rentenir.

b. Pengaruh keputusan mengambil pinjaman terhadap rentenir , pada

kolom coefficients model 1 terdapat nilai sig. 0.000. Nilai sig. Lebih

kecil dari probabilitas 0.05 atau 0.000 < 0.05, maka Ha diterima dan Ho

ditolak. Variabel keputusan mengambil pinjaman mempunyai Thitung