pengaruh perputaran kas, perputaran piutang...

TRANSCRIPT

eJournal Administrasi Bisnis, 2019, 7 (2): 526 - 537 ISSN 2355-5408 , ejournal.adbisnis.fisip-unmul.ac.id © Copyright 2019

PENGARUH PERPUTARAN KAS, PERPUTARAN

PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP

PROFITABILITAS PADA PERUSAHAAN FARMASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2012-2016

Sri Annisa1

Abstrak

Dalam suatu perusahaan laba bergantung pada modal kerja dan modal

kerja sangat bergantung pada nilai-nilai Perputaran Kas, Perputaran Piutang

dan Perputaran Persediaan. Tujuan penelitian ini adalah untuk mengetahui

pengaruh Perputaran Kas (X1), Perputaran Piutang (X2) dan Perputaran

Persediaan (X3) terhadap Return On Asset. Dari tujuan penelitian tersebut maka

hipotesis yang diajukan dalam penelitian ini adalah Perputaran Kas (X1),

Perputaran Piutang (X2) dan Perputaran Persediaan (X3) secara simultan dan

parsial berpengaruh signifikan terhadap Return On Asset pada Perusahaan

Farmasi yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini

adalah 10 Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Teknik

pengambilan sampel dilakukan dengan cara Purposive Sampling Method dan

diperoleh 6 Perusahaan sebagai sampel penelitian. Teknik pengumpulan data

yaitu dengan mengunduh laporan keuangan yang dapat diakses di website Bursa

Efek Indonesia. Untuk pengujian instrument menggunakan Uji Asumsi Klasik,

sedangkan untuk teknik analisis data menggunakan metode Regresi Linier

Berganda. Hasil penelitian menunjukkan bahwa dari hasil perhitungan uji F

(simultan) menunjukkan bahwa terdapat pengaruh yang signifikan antara

variabel Perputaran Kas (X1), Perputaran Piutang (X2) dan Perputaran

Persediaan (X3) terhadap Return On Asset pada Perusahaan Farmasi yang

terdaftar di BEI, dari hasil uji t (parsial) menunjukkan bahwa secara parsial

variabel Perputaran Kas (X1) dan Perputaran Persediaan (X3) berpengaruh

negatif signifikan terhadap Return On Asset sedangkan Perputaran Piutang (X2)

tidak berpengaruh signifikan terhadap Return On Asset pada Perusahaan

Farmasi yang terdaftar di BEI.

Kata Kunci : Perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan

Return On Asset

Pendahuluan

Pada Indonesia menduduki peringkat ke 44 dari 139 negara pada Global

Competitiveness Index 2011. Sejak tahun 2005, daya saing Indonesia telah

1 Mahasiswa Program S1 Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Mulawarman. Email: [email protected]

Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan (Sri Annisa)

527

berkembang dalam 12 kategori indeks, yaitu institusi, infrastruktur, lingkungan

ekonomi makro, kesehatan dan pendidikan dasar, pendidikan tinggi dan pelatihan,

efisiensi pasar barang, efisiensi pasar tenaga kerja, pengembangan pasar

keuangan, kesiapan teknologi, ukuran pasar, kecanggihan bisnis dan inovasi.

Salah satu dari 12 kategori indeks dalam persaingan global yang berkembang di

Indonesia adalah kesehatan yang dimana hal tersebut berhubungan dengan

perusahaan farmasi.

Perusahaan farmasi merupakan perusahaan yang memiliki pangsa pasar

yang besar di Indonesia. Rata-rata penjualan obat di tingkat nasional selalu

tumbuh 12%-13% setiap tahunnya dan lebih dari 70% total pasar obat di

Indonesia yang dikuasai oleh perusahaan nasional. Ciri pokok perusahaan farmasi

adalah perusahaan ini memiliki modal kerja yang besar, karena bahan baku yang

diperlukan oleh perusahaan farmasi relatif mahal. Besarnya modal kerja tidak

dapat dijadikan tolak ukur untuk mendapatkan laba yang besar pada suatu

perusahaan, karena pada perusahaan yang modal kerjanya besar belum tentu

labanya juga akan besar. Akan tetapi laba sangat bergantung pada modal kerja.

Sedangkan modal kerja sangat bergantung pada nilai perputaran kas, perputaran

piutang dan perputaran persediaan. Modal kerja akan naik dan bernilai positif

apabila nilai perputarannya tinggi.

Dalam suatu perusahaan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba secara efektif dan efisien dari aktivitas operasinya, tidak hanya

dilihat dari besar kecilnya jumlah laba yang diperoleh tetapi dari profitabilitasnya.

Masalah profitabilitas ini penting bagi kelangsungan hidup dan perkembangan

perusahaan. Profitabilitas yang tinggi menunjukan semakin efisien perusahaan

dalam menjalankan operasinya sehingga menunjukkan bahwa perusahaan

memiliki kemampuan yang besar dalam memperoleh laba (Handayani, 2016).

Semakin banyak transaksi yang dilakukan perusahaan tentu akan meningkatkan

volume penjualan, dengan penjualan yang meningkat memberikan keuntungan

atau meningkatnya profitabilitas perusahaan dan perputaran kas juga mengalami

kenaikan. Selain kas, faktor lainnya yang mempengaruhi jumlah modal kerja

adalah piutang yang merupakan bentuk penjualan yang dimana pembayarannya

dilakukan secara tidak tunai, namun secara bertahap serta pengendalian

persediaan yang efektif diperlukan untuk memelihara jumlah, jenis dan kualitas

barang yang sesuai dan mengatur investasi dalam persediaan, (Deni, 2014).

Berdasarkan uraian latar belakang diatas, maka peneliti tertarik melakukan

penelitian dengan judul “Pengaruh Perputaran Kas, Perputaran Piutang dan

Perputaran Persediaan Terhadap Profitabilitas Pada Perusahaan Farmasi yang

terdaftar di Bursa Efek Indonesia Periode 2012-2016”

Kerangka Dasar Teori

Manajemen Keuangan

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi

kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan.

eJournal Administrasi Bisnis, Volume 7, Nomor 2, 2019: 526 - 537

528

Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva

tetap. Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu

mencari sumber dana dengan komposisi yang menghasilkan beban biaya paling

murah.

Menurut Sutrisno (2012:3) Manajemen keuangan merupakan semua

aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana

perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan

mengalokasikan dana tersebut secara efisien.

Laporan Keuangan

Menurut Kasmir (2016:7) Laporan Keuangan adalah laporan yang

menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode

tertentu. Maksud laporan keuangan yang menunjukan kondisi perusahaan saat ini

adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan

keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu

(untuk laporan laba rugi).

Perputaran Kas

Menurut Kasmir (2016:140) Perputaran kas (Cash Turn Over) ialah untuk

mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk

membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk

mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-

biaya yang berkaitan dengan penjualan.

Perputaran Piutang

Menurut Kasmir (2016:176) Perputaran piutang merupakan rasio yang

digunakan untuk mengukur berapa lama penagihan piutang selama satu periode

atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu

periode. Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan

dalam piutang semakin rendah (bandingkan dengan rasio tahun sebelumnya) dan

tentunya kondisi ini bagi perusahaan semakin baik. Sebaliknya jika rasio semakin

rendah ada over investment dalam piutang. Hal yang jelas adalah rasio perputaran

piutang memberikan pemahaman tentang kualitas piutang dan kesuksesan

penagihan piutang.

Perputaran Persediaan

Menurut Hery (2016:25) Perputaran Persediaan (Inventory Turn Over)

merupakan rasio yang digunakan untuk mengukur berapa kali dana yang tertanam

dalam persediaan akan berputar dalam satu periode atau berapa lama (dalam hari)

rata-rata persediaan tersimpan di gudang hingga akhirnya terjual. Rasio ini

menunjukkan kualitas persediaan barang dagang dan kemampuan manajemen

dalam melakukan aktivitas penjualan. Dengan kata lain, rasio ini menggambarkan

seberapa cepat persediaan barang dagang berhasil dijual kepada pelanggan.

Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam

hubungan dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas itu

sendiri dipengaruhi oleh banyak faktor. Untuk mengetahui faktor-faktor

Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan (Sri Annisa)

529

profitabilitas dalam suatu perusahaan, dapat digunakan rasio keuangan, Deni

(2014).

Menurut Kasmir (2016:196) Rasio profitabilitas merupakan rasio untuk

menilai kemampuan suatu perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Return On Asset (ROA)

Menurut Fahmi (2011:137) menjelaskan bahwa rasio return on asset atau

pengembalian investasi merupakan rasio untuk mengetahui sudah sejauh mana

investasi yang telah ditanamkan dalam perusahaan mampu memberikan

pengembalian keuntungan sesuai dengan yang diharapkan. Semakin tinggi nilai

return on asset maka akan semakin baik keadaan perusahaan.

Metode Penelitian

Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif, yang mana penelitian

kuantitatif adalah pencarian fakta-fakta dengan metode objektif yang dilakukan

terhadap hubungan antar fakta dan penelitian yang mementingkan adanya

variabel-variabel sebagai objek penelitian & variabel tersebut harus didefinisikan

dalam bentuk operasional.

Definisi Operasional

Definisi operasional dari variabel yang digunakan oleh peneliti adalah:

1. Perputaran kas (Cash Turn Over) ialah untuk mengukur tingkat kecukupan

modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan

membiayai penjualan.

2. Perputaran piutang (Receivable Turn Over) merupakan rasio yang digunakan

untuk mengukur berapa kali dana yang tertanam dalam piutang akan berputar

dalam satu periode atau beberapa lama (dalam hari) rata-rata penagihan

piutang usaha.

3. Perputaran Persediaan (Inventory Turn Over) merupakan rasio yang

digunakan untuk mengukur berapa kali dana yang tertanam dalam persediaan

akan berputar dalam satu periode atau berapa lama (dalam hari) rata-rata

persediaan tersimpan di gudang hingga akhirnya terjual.

4. Profitabilitas (Return On Asset) rasio untuk mengetahui sudah sejauh mana

investasi yang telah ditanamkan dalam perusahaan mampu memberikan

pengembalian keuntungan sesuai dengan yang diharapkan.

Populasi dan Sampel

Populasi dalam penelitian ini adalah 10 Perusahaan Farmasi yang terdaftar

di Bursa Efek Indonesia. Adapun teknik pengambilan sampel dalam penelitian ini

menggunakan metode Purposive Sampling, yaitu teknik penentuan sampel dengan

pertimbangan atau kriteria tertentu (Sugiyono, 2013).

Adapun kriteria yang digunakan dalam penelitian ini adalah:

eJournal Administrasi Bisnis, Volume 7, Nomor 2, 2019: 526 - 537

530

1. Perusahaan farmasi yang terdaftar di Bursa Efek Indonesia selama periode

penelitian yaitu tahun 2012-2016.

2. Perusahaan yang tidak pernah mengalami kerugian selama periode penelitian

tahun 2012-2016.

Berdasarkan kriteria sampel yang ada, terdapat 6 perusahaan farmasi yang

terdaftar di Bursa Efek Indonesia, yang memenuhi syarat dengan periode

penelitian selama 5 tahun.

Sumber Data Adapun sumber data pada penelitian ini diperoleh dari Website Bursa Efek

Indonesia (www.idx.co.id)

Teknik Analisis Data

Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas adalah untuk melihat apakah nilai residual terdistribusi

normal atau tidak. Model regresi yang baik adalah memiliki nilai residual

yang terdistribusi normal (Kurniawan, 2014 : 157). Pengujian normalitas data

pada penelitian ini menggunakan analisis statistik dengan menggunakan

model Kolmogorov-Smirnov.

b. Uji Multikolinearitas

Menurut Sunyoto (2009:79) Uji asumsi klasik jenis ini diterapkan untuk

analisis regresi berganda yang terdiri atas dua atau lebih variabel

bebas/independent variable, dimana akan diukur tingkat asosiasi (keeratan)

hubungan/pengaruh antarvariabel bebas tersebut melalui besaran koefisien

korelasi (r).

c. Uji Heteroskedastisitas

Menurut Ghozali (2011: 143) Uji heteroskedastisitas adalah untuk melihat

apakah terdapat ketidaksamaan varian dari residual satu pengamatan ke

pengamatan yang lain. Dalam penelitian ini uji heteroskedastisitas yang

digunakan adalah Uji Spearman.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan penggangu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi

maka dinamakan ada problem autokorelasi. (Ghozali, 2010). Salah satu

ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan uji Runs

Test.

Analisis Regresi Linier Berganda

Pengujian hipotesis dalam penelitian ini menggunakan regresi berganda,

menggunakan lebih dari satu variabel yang mempengaruhi variabel independen

untuk menaksir variabel independen agar taksiran menjadi lebih akurat.

a. Persamaan Regresi

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan (Sri Annisa)

531

Y : Variabel dependen (Profitabilitas)

a : Konstanta atau harga Y=0

b1 : Koefisien regresi perputaran kas

b2 : Koefisien regresi perputaran piutang

b3 : Koefisien regresi perputaran persediaan

X1 : Variabel independen (perputaran kas)

X2 : Variabel independen (perputaran piutang)

X3 : Variabel independen (perputaran persediaan)

e : Faktor lain diluar model/eror

b. Koefisien Korelasi (R)

Menurut Sugiyono (2013:226) Koefisiensi korelasi adalah nilai yang

menunjukkan kuat/tidaknya hubungan linier antar dua variabel.

c. Koefisien Determinasi (R2)

Menurut Sujarweni (2015:164) Koefisien determinasi (R2) digunakan

untuk mengetahui persentase perubahan variabel tidak bebas (Y) yang

disebabkan oleh variabel bebas (X).

d. Uji Simultan (Uji F)

Pengujian hipotesis secara simultan (menyeluruh) dengan menggunakan

“Uji F”. Menurut Priyatno (2010:67) Uji ini digunakan untuk mengetahui

apakah varibel independen secara abersama-sama (simultan) berpengaruh

secara signifikan terhadap variabel dependen (Y).

e. Uji Parsial (Uji t)

Pengujian hipotesis secara parsial (individu) dengan menggunakan “uji t”.

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel

independen secara parsial (individu) memiliki pengaruh signifikan atau tidak

dengan variabel dependen (Priyatno, 2010:68).

Hasil Penelitian

Analisis

Uji Asumsi Klasik

a. Uji Normalitas

Hasil uji Normalitas dengan menggunakan Kolmogorov-Smirnov Test

menunjukkan bahwa nilai Asymp. Sig (2-tailed) sebesar 0.200 > Sig 0.05.

Sehingga dapat disimpulkan bahwa data yang diuji berdistribusi normal.

b. Uji Multikolinearitas

Berdasarkan hasil analisis data, diketahui bahwa setiap variabel tidak

terjadi multikolinearitas. Berikut adalah alasan yang menjelaskan hasil

tersebut:

1. Nilai Tollerance X1 0.980 > 0.10 dan VIF 1.020 < 10, berarti tidak terjadi

multikolinieritas variabel Perputaran Kas dengan variabel lainnya.

2. Nilai Tollerance X2 0.983 > 0.10 dan VIF 1.017 < 10, berarti tidak terjadi

multikolinieritas variabel Perputaran Piutang dengan variabel lainnya.

eJournal Administrasi Bisnis, Volume 7, Nomor 2, 2019: 526 - 537

532

3. Nilai Tollerance X3 0.980 > 0.10 dan VIF 1.020 < 10, berarti tidak terjadi

multikolinieritas variabel Perputaran Persediaan dengan variabel lainnya.

c. Uji Heteroskedastisitas

Berdasarkan hasil Uji spearman, diketahui bahwa nilai probabilitas untuk

masing-masing variabel independen lebih besar dari 0.05 (Sig. > 0.05). Hasil

pengujian ini dapat disimpulkan bahwa data yang diperoleh tidak terjadi

heteroskedastisitas.

d. Uji Autokorelasi

Berdasarkan analisis data, nilai Asymp. Sig.(2-tailed) sebesar 0.193 nilai

tersebut lebih besar dari 0.05. Sehingga dapat di simpulkan bahwa tidak

terjadi autokorelasi.

Analisis Regresi Linier Berganda

a. Persamaan Regresi

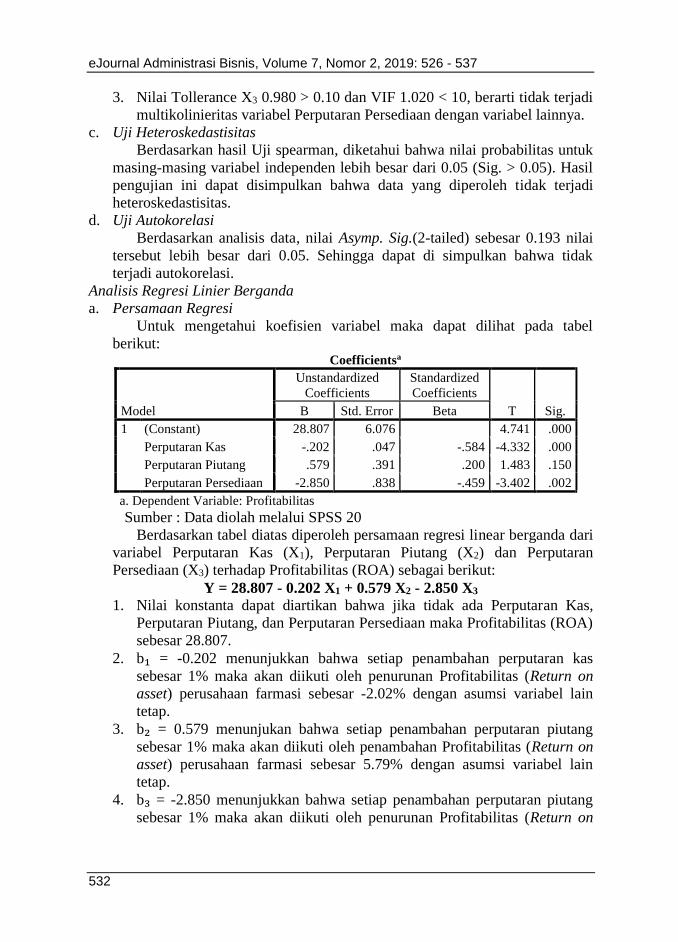

Untuk mengetahui koefisien variabel maka dapat dilihat pada tabel

berikut: Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 28.807 6.076 4.741 .000

Perputaran Kas -.202 .047 -.584 -4.332 .000

Perputaran Piutang .579 .391 .200 1.483 .150

Perputaran Persediaan -2.850 .838 -.459 -3.402 .002

a. Dependent Variable: Profitabilitas

Sumber : Data diolah melalui SPSS 20

Berdasarkan tabel diatas diperoleh persamaan regresi linear berganda dari

variabel Perputaran Kas (X1), Perputaran Piutang (X2) dan Perputaran

Persediaan (X3) terhadap Profitabilitas (ROA) sebagai berikut:

Y = 28.807 - 0.202 X1 + 0.579 X2 - 2.850 X3

1. Nilai konstanta dapat diartikan bahwa jika tidak ada Perputaran Kas,

Perputaran Piutang, dan Perputaran Persediaan maka Profitabilitas (ROA)

sebesar 28.807.

2. b₁ = -0.202 menunjukkan bahwa setiap penambahan perputaran kas

sebesar 1% maka akan diikuti oleh penurunan Profitabilitas (Return on

asset) perusahaan farmasi sebesar -2.02% dengan asumsi variabel lain

tetap.

3. b₂ = 0.579 menunjukan bahwa setiap penambahan perputaran piutang

sebesar 1% maka akan diikuti oleh penambahan Profitabilitas (Return on

asset) perusahaan farmasi sebesar 5.79% dengan asumsi variabel lain

tetap.

4. b₃ = -2.850 menunjukkan bahwa setiap penambahan perputaran piutang

sebesar 1% maka akan diikuti oleh penurunan Profitabilitas (Return on

Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan (Sri Annisa)

533

asset) perusahaan farmasi sebesar -2.85% dengan asumsi variabel lain

tetap.

b. Koefisien Korelasi (R)

Untuk mengetahui koefisien korelasi antar variabel maka dapat dilihat

pada tabel berikut :

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .732a .537 .483 4.79670

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Piutang, Perputaran Kas

b. Dependent Variable: Profitabilitas

Sumber : Data diolah melalui SPSS 20

Berdasarkan tabel di atas, hasil angka R sebesar 0.732 atau 7.32%. Hal ini

menunjukkan terjadi hubungan kuat antara variabel independen yakni

Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap

variabel dependen yakni Profitabilitas (Return On Asset).

c. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mencari pengaruh antara dua

variabel atau lebih yang secara bersama-sama dihubungkan dengan variabel

terikatnya. Hasil pengujiannya dapat dilihat pada tabel berikut ini :

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .732a .537 .483 4.79670

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Piutang, Perputaran Kas

b. Dependent Variable: Profitabilitas

Sumber : Data diolah melalui SPSS 20

Berdasarkan tabel di atas, hasil angka Adjusted R Square sebesar 0.483.

Hal ini dapat dijelaskan bahwa variabel Perputaran Kas, Perputaran Piutang

dan Perputaran Persediaan mempengaruhi variabel Profitabilitas (Return On

Asset) sebesar 48.3% dan sisanya sebesar 51.7% dijelaskan oleh variabel yang

tidak disertakan dalam penelitian ini.

d. Uji Simultan (Uji F)

Uji Simultan (Uji F) digunakan untuk mengetahui pengaruh variabel

independen secara bersama-sama terhadap variabel dependen. Hasil

pengujiannya dapat dilihat pada tabel berikut : ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 692,463 3 230,821 10,032 ,000b

Residual 598,217 26 23,008

Total 1290,679 29

a. Dependent Variable: Profitabilitas

b. Predictors: (Constant), Perputaran Persediaan, Perputaran Piutang, Perputaran Kas

eJournal Administrasi Bisnis, Volume 7, Nomor 2, 2019: 526 - 537

534

Sumber : Data diolah melalui SPSS 20

Berdasarkan tabel di atas, nilai Fhitung 10.032 > Ftabel 2.96 dengan

probabilitas signifikansi sebesar 0.000 < 0.05. Sehingga dapat disimpulkan

H0 ditolak dan Ha diterima yang menyatakan bahwa Perputaran Kas,

Perputaran Piutang dan Perputaran Persediaan secara simultan mempunyai

pengaruh yang signifikan terhadap variabel Profitabilitas (Return On Asset)

pada Perusahaan Farmasi.

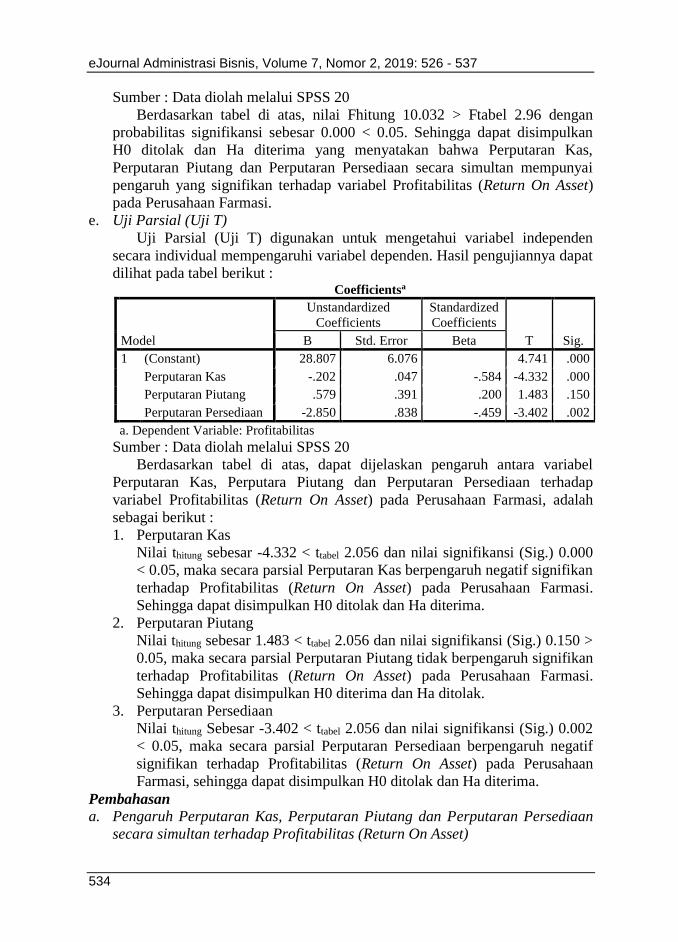

e. Uji Parsial (Uji T)

Uji Parsial (Uji T) digunakan untuk mengetahui variabel independen

secara individual mempengaruhi variabel dependen. Hasil pengujiannya dapat

dilihat pada tabel berikut : Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 28.807 6.076 4.741 .000

Perputaran Kas -.202 .047 -.584 -4.332 .000

Perputaran Piutang .579 .391 .200 1.483 .150

Perputaran Persediaan -2.850 .838 -.459 -3.402 .002

a. Dependent Variable: Profitabilitas

Sumber : Data diolah melalui SPSS 20

Berdasarkan tabel di atas, dapat dijelaskan pengaruh antara variabel

Perputaran Kas, Perputara Piutang dan Perputaran Persediaan terhadap

variabel Profitabilitas (Return On Asset) pada Perusahaan Farmasi, adalah

sebagai berikut :

1. Perputaran Kas

Nilai thitung sebesar -4.332 < ttabel 2.056 dan nilai signifikansi (Sig.) 0.000

< 0.05, maka secara parsial Perputaran Kas berpengaruh negatif signifikan

terhadap Profitabilitas (Return On Asset) pada Perusahaan Farmasi.

Sehingga dapat disimpulkan H0 ditolak dan Ha diterima.

2. Perputaran Piutang

Nilai thitung sebesar 1.483 < ttabel 2.056 dan nilai signifikansi (Sig.) 0.150 >

0.05, maka secara parsial Perputaran Piutang tidak berpengaruh signifikan

terhadap Profitabilitas (Return On Asset) pada Perusahaan Farmasi.

Sehingga dapat disimpulkan H0 diterima dan Ha ditolak.

3. Perputaran Persediaan

Nilai thitung Sebesar -3.402 < ttabel 2.056 dan nilai signifikansi (Sig.) 0.002

< 0.05, maka secara parsial Perputaran Persediaan berpengaruh negatif

signifikan terhadap Profitabilitas (Return On Asset) pada Perusahaan

Farmasi, sehingga dapat disimpulkan H0 ditolak dan Ha diterima.

Pembahasan

a. Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan

secara simultan terhadap Profitabilitas (Return On Asset)

Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan (Sri Annisa)

535

Hasil penelitian ini menyatakan bahwa Perputaran Kas, Perputaran

Piutang dan Perputaran Persediaan secara simultan berpengaruh signifikan

terhadap Return On Asset pada Perusahaan Farmasi yang terdaftar di Bursa

Efek Indonesia periode tahun 2012 hingga 2016. Sehingga dapat dinyatakan

hipotesis pertama, diterima.

Variabel independen dalam penelitian ini digunakan untuk kinerja

keuangan perusahaan dengan menggunakan analisis rasio keuangan, yang

terdiri dari Rasio Aktivitas yang diukur dengan Perputaran Kas, Perputaran

Piutang dan Perputaran Persediaan, sedangkan variabel dependen yang

digunakan dalam penelitian ini merupakan Rasio Profitabilitas yang diukur

dengan Return On Asset (ROA). Hasil penelitian ini menunjukkan bahwa

Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan berpengaruh

terhadap Return On Asset.

Dengan demikian ketiga rasio yaitu Perputaran kas, Perputaran piutang

dan Perputaran persediaan ini secara simultan dapat digunakan investor atau

masyarakat untuk menilai tingkat profitabilitas. Untuk itu diperlukan

pengelolaan yang efektif dan efisien terhadap perputaran kas, perputaran

piutang dan perputaran persediaan agar semua sumber daya yang dimiliki

perusahaan dapat menghasilkan pendapatan atau meningkatkan profitabilitas.

b. Pengaruh Perputaran Kas secara parsial terhadap Profitabilitas (Return On

Asset)

Dari penelitian ini diperoleh hasil bahwa secara parsial Perputaran Kas

berpengaruh negatif signifikan terhadap Return On Asset pada Perusahaan

Farmasi yang terdaftar di Bursa Efek Indonesia. Berdasarkan teori yang

dikemukakan oleh Kasmir (2013) Perputaran kas menunjukkan kemampuan

kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang

kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini

akan semakin baik karena ini berarti semakin tinggi efisiensi penggunaan

kasnya dan keuntungan yang diperoleh akan semakin besar pula.

Dari hasil analisis yang telah dilakukan membuktikan bahwa hasil dari

penjulan produk perusahaan farmasi sebagian besar digunakan oleh

perusahaan untuk membiayai beban biaya operasional penjualan dan

sebagaian lagi tertahan pada piutang yang menyebabkan menurunnya return

on asset.

c. Pengaruh Perputaran Piutang secara parsial terhadap Profitabilitas (Return

On Asset)

Dari hasil penelitian ini dapat diketahui bahwa variabel independen

Perputaran Piutang secara parsial tidak berpengaruh terhadap Return On

Asset.

Hal ini menunjukkan bahwa naik turunnya Perputaran Piutang akan

dipengaruhi oleh adanya hubungan yang erat dengan volume penjualan kredit.

Makin tinggi Perputaran Piutang menunjukkan modal kerja yang ditanamkan

dalam piutang rendah. Perubahan perputaran piutang dari tahun ke tahun antar

eJournal Administrasi Bisnis, Volume 7, Nomor 2, 2019: 526 - 537

536

perusahaan merupakan refleksi dari variabel kebijaksanaan pemberiaan kredit

serta variasi tingkat kemampuan dalam pengumpulan piutang dan efektifnya

bagian kredit dan penagihan yang menunjukkan tidak ada terjadi over

investment dalam piutang, sehingga hal tersebut dapat meningkatkan

profitabilitas dalam perusahaan.

d. Pengaruh Perputaran Persediaan secara parsial terhadap Profitabilitas

(Return On Asset)

Berdasarkan hasil penelitian yang telah dilakukan pada Perusahaan

Farmasi yang terdaftar di Bursa Efek Indonesia maka dapat disimpulkan

bahwa Perputaran Persediaan secara parsial berpengaruh negatif signifikan

terhadap Return On Asset.

Dari penelitian ini dapat disimpulkan bahwa persediaan obat-obatan yang

sudah diproduksi oleh perusahaan tidak seimbang dengan kebutuhan atau

permintaan pasar. Persediaan yang terlalu besar dibandingkan dengan

kebutuhan pasar akan mempengaruhi biaya penyimpanan, biaya pemeliharaan

gudang dan penumpukkan persediaan obat yang melampaui batas

kadaluawarsanya sehingga mengakibatkan harus dilakukannya pemusnahan

obat yang membuat return on asset perusahaan menurun.

Penutup Hasil analisis secara simultan terdapat pengaruh signifikan antara variabel

independen Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan

terhadap variable dependen Return on Asset pada Perusahaan Farmasi yang

terdaftar di Bursa Efek Indonesia,

Hasil analisis secara parsial Perputaran Kas dan Perputaran Persediaan

berpengaruh negatif signifikan terhadap Return on Asset, sedangkan Perputaran

Piutang tidak bepengaruh signifikan terhadap Return on Asset pada Perusahaan

Farmasi yang terdaftar di Bursa Efek Indonesia.

Perputaran kas secara parsial berpengaruh negatif terhadap Profitabilitas

(Return On Asset), oleh karena itu sebaiknya perusahaan dapat menekan beban

biaya pada biaya operasional penjualan dan meningkatkan kebijakan dalam

pengumpulan piutang.

Perputaran piutang tidak berpengaruh secara parsial terhadap Profitabilitas

(Return On Asset), sebaiknya perusahaan melakukan penjualan kredit yang

dimana dengan adanya piutang diharapkan bisa menjadi solusi akan permasalahan

yang timbul karena pihak manajemen yang kesulitan untuk memaksakan

penjualan secara tunai, sehingga piutang dapat menjadi alternatif agar persediaan

dapat berputar hingga menjadi kas.

Perputaran Persediaan secara parsial berpengaruh negatif terhadap

Profitabilitas (Return On Asset), sebaiknya perusahaan lebih memperhatikan

jumlah permintaan pasar atau konsumen dan melakukan pengecekkan persediaan

secara berkala agar tidak ada penumpukkan persediaan yang melampaui batas

kadaluwarsa.

Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan (Sri Annisa)

537

Daftar Pustaka

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Jakarta : Alpabeta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM. SPSS

19 (edisi kelima). Semarang: Universitas Diponegoro.

Hery, S.E., M.Si., RSA., CRP. 2016. Financial Ratio For Business. Jakarta : PT

Grasindo.

Kurniawan, Albert, S.E., M.M. 2014. Metode Riset Untuk Ekonomi & Bisnis.

Bandung : Alfabeta.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta : Rajawali Pers.

______. 2016. Analisis Laporan Keuangan. Edisi 1. Cetakan ke-9. Jakarta : PT

Raja Grafindo Persada.

Priyatno, Duwi. 2010. Paham Analisis Statistika Data Dengan SPSS. Yogyakarta

: Mediakom.

Sugiyono. 2013. Statistika Untuk Penelitian. Bandung : Alfabeta.

Sujarweni, V.Wiratna. 2015. Metodologi Penelitian – Bisnis dan Ekonomi.

Yogyakarta : Pustaka Baru Press.

Sunyoto, Danang. 2009. Analisis Regresi dan Uji Hipotesis. Yogyakarta :

MedPress.

Priherdityo, Endro. 2016. “Menduga Nasib Pasar Kesehatan Indonesia 2016”.

(Online), (https://www.cnnindonesia.com/gaya-hidup/20160204082016-

255-108766/menduga-nasib-pasar-kesehatan-indonesia-2016/, diakses 30

Maret 2018).

Roy. 2018. “BPJS Kesehatan deficit, industry farmasi kejepit”. (Online),

(https://www.cnbcindonesia.com/news/20180917081645-4-33363/bpjs-

kesehatan-defisit-industri-farmasi-kejepit, diakses 10 Januari 2019).

Deni, Irman. 2014. “Pengaruh Tingkat Perputaran Kas, Perputaran Piutang Dan

Perputaran Persediaan Terhadap Profitabilitas Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Jurnal Akuntansi.

(Online),(http://jurnal.umrah.ac.id/wp.../JURNAL-Irman-Deni-

080420103125-Akuntansi-2014.pdf/, di akses 11 November 2017).

Handayani, Tri, dkk. 2016. “Pengaruh Perputaran Modal Kerja, Perputaran

Piutang Dan Perputaran Kas Terhadap Profitabilitas Perusahaan (Survei

Pada Perusahaan Property Dan Real Estate Yang Terdaftar Di Bursa Efek

Indonesia Periode 2012-2014)”. Jurnal Akuntasi dan Sistem Teknologi

Informasi,(Online),Vol.12,No.2,(http://ejurnal.unisri.ac.id/index.php/Aku

ntansi/article/view/1239, diakses 29 September 2017).