penilaian risiko sektoral - pppk.kemenkeu.go.idpppk.kemenkeu.go.id/dokumen/getpdffile?filename=sra -...

TRANSCRIPT

PENILAIAN RISIKO SEKTORAL AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

Sectoral Risk Assessment on Money Laundering for Accountant and

Public Accountant in Indonesia 2017

PUSAT PEMBINAAN PROFESI KEUANGAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

© Pusat Pembinaan Profesi Keuangan 2017 Kementerian Keuangan Republik Indonesia Gedung Djuanda II Lantai 19-20 Jl. Dr. Wahidin Raya No. 1 Jakarta Pusat 10710 INDONESIA [email protected]

D A F T A R I S I

04 Sambutan Kepala PPPK

06 Daftar Tabel

Daftar Gambar

Daftar Grafik

08 Daftar Singkatan

10

BAB I : Pendahuluan

14

BAB II : Metodologi

19

BAB III : Pemetaan Risiko

38

BAB IV : Simpulan dan Saran

41 Daftar Pustaka

T A B L E O F C O N T E N T S

05 Acknowledgement

07 List of Tables

List of Exhibits

List of Graphic

09 Abbreviations

10

Chapter I: Introduction

14

Chapter II: Methodology

19

Chapter III: Risk Mapping

38

Chapter IV: Conclusions and Recommendation

41 Bibliography

4 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

SAMBUTAN KEPALA PPPK

Assalamualaikum Warahmatullahi Wabarakatuh.

Puji syukur kita panjatkan kepada Allah SWT karena berkat rahmat dan hidayah-Nya,

Pusat Pembinaan Profesi Keuangan (PPPK) dapat menyelesaikan penyusunan dokumen

“Penilaian Risiko Sektoral untuk Akuntan dan Akuntan Publik Terhadap Tindak Pidana

Pencucian Uang di Indonesia Tahun 2017”.

PPPK memiliki komitmen yang sangat kuat dalam upaya mencegah dan memberantas

tindak pidana pencucian uang di Indonesia. Berbagai langkah dalam rangka mengukuhkan

komitmen tersebut telah dilaksanakan diantaranya melalui pelaksanaan pengawasan

kepatuhan terhadap pihak pelapor. Sebagai Lembaga Pengawas dan Pengatur (LPP)

Akuntan dan Akuntan Publik maka PPPK perlu melakukan penilaian risiko untuk Akuntan dan

Akuntan Publik terhadap tindak pidana pencucian uang. Upaya ini bertujuan agar dalam

pelaksanaan pengawasan kepatuhan terhadap Akuntan dan Akuntan Publik dapat dilakukan

secara efektif dan efisien.

National Risk Assessment (NRA) tahun 2015 telah mengidentifikasikan Akuntan dan

Akuntan Publik sebagai pihak pelapor yang berisiko tinggi. Oleh karena itu melalui kegiatan

penyusunan Sectoral Risk Assessment (SRA) ini, PPPK memfokuskan penilaian risiko atas

kedua pihak pelapor tersebut.

Kami menyambut baik penyusunan dokumen SRA ini karena merupakan elemen

penting dalam upaya mencegah dan memberantas tindak pidana pencucian uang. Dengan

tersusunnya strategi pengawasan yang efektif dan efisien yang berdasarkan pendekatan

berbasis risiko ini, diharapkan dapat melindungi Indonesia dari risiko TPPU yang memiliki

tipologi yang semakin berkembang dan kompleks.

Akhirnya, kami mengucapkan terima kasih dan penghargaan kepada Tim Penyusun

SRA PPPK yang telah memberikan kontribusi terhadap terbitnya dokumen SRA ini. Semoga

amal usaha kita diridhoi Allah SWT. Amin Yaa Rabbal Alamin.

Wassalamualaikum Warahmatullahi Wabarakatuh

Jakarta,31 Oktober 2017

Kepala Pusat Pembinaan Profesi Keuangan

5 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

ACKNOWLEDGEMENT

Greetings,

Praised to Allah the Almighty since by His blesses, the Finance Professions Supervisory

Center (the PPPK), Ministry of Finance of Indonesia finally accomplished to set the document,

Sectoral Risk Assessment of Money Laundering of Indonesian Accountants 2017.

PPPK strongly upholds its commitment in preventing and eradicating money laundering

activities in Indonesia. We have conducted numerous activities to enhance the commitment as

through monitoring of the reporter party compliance. As the Supervisor and Regulator

Authority (the LPP) of Accountants, the PPPK needs to perform risk assessment to the

professions for money laundering activities. The activity itself has a purpose to perform the

monitoring effectively and efficiently.

The National Risk Assessment (NRA) of 2015 identified and categorized Accountants as

high-risk reporter party. In relation to set the SRA, PPPK focuses on the professions.

We kindly welcome the SRA document since it is a part of important elements to against

money laundering. As the effective and efficient risk-based monitoring strategies has already

been set, we soon make endeavor to protect Indonesia from money laundering risks which its

typology are continuously developing and complex.

Finally, we convey our gratitude to the team preparing and contributing to the issuance

of this SRA. May Allah the Merciful and the Beneficent blesses our efforts. Amen.

May peace be upon you.

Jakarta, October 31, 2017

The Head of the Finance Professions Supervisory Center

6 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DAFTAR TABEL

Tabel 1 : Tingkat Penilaian Risiko TPPU berdasarkan Jenis Jasa Akuntan dan Akuntan Publik

Tabel 2 : Tingkat Penilaian Risiko TPPU berdasarkan Pengguna Jasa Akuntan dan Akuntan Publik

Tabel 3 : Tingkat Penilaian Risiko TPPU berdasarkan Wilayah

DAFTAR GAMBAR

Gambar 1 : Rumus Penilaian Risiko

Gambar 2 : Perkembangan jumlah AP dan KAP tahun 2014-2017 di Indonesia

Gambar 3 : Persebaran AP dan KAP tahun 2017 di Indonesia

Gambar 4 : Perkembangan jumlah Akuntan dan KJA tahun 2014-2017 di Indonesia

Gambar 5 : Persebaran Akuntan dan KJA tahun 2017 di Indonesia

Gambar 6 : Diagram Alur PMPJ Akuntan dan Akuntan Publik

Gambar 7 : Peta Tingkat Penilaian Risiko TPPU Tertinggi berdasarkan Wilayah

DAFTAR GRAFIK

Grafik 1 : Sumber Data Penyusunan SRA Akuntan dan Akuntan Publik Tahun 2017

7 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

LIST OF TABLES

Table 1 : Rate of ML/TF Risk Assessment based on Accounting Services

Table 2 : Rate of ML/TF Risk Assessment based on Client of Accounting Services

Table 3 : Rate of ML/TF Risk Assessment based on Region

LIST OF EXHIBITS

Exhibit 1 : Risk Assessment Formula

Exhibit 2 : Development of Indonesia Public Accountants/Audit Firms 2014-2017

Exhibit 3 : Distribution of Indonesia Public Accountants/Audit Firms 2017

Exhibit 4 : Development of Indonesia Accountants/Accounting Firms 2014-2017

Exhibit 5 : Distribution of Indonesia Accountants/Accounting Firms 2017

Exhibit 6 : Know Your Customer Flowchart for Accountants

Exhibit 7 : Map of Regional ML Risk Assessment Level

LIST OF GRAPHIC

Graphic 1 : 2017 SRA for Accountant Data Source

8 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DAFTAR SINGKATAN

AML/CTF : Anti-Money Laundering/ Counter Terrorism Financing

AP : Akuntan Publik

DNFBP : Designated Non-Financial Business and Professions

FATF : Financial Action Task Force

KAP : Kantor Akuntan Publik

KJA : Kantor Jasa Akuntan

LPP : Lembaga Pengawas dan Pengatur

NRA : National Risk Assessment

PMPJ : Prinsip Mengenali Pengguna Jasa

PPATK : Pusat Pelaporan dan Analisis Transaksi Keuangan

PPPK : Pusat Pembinaan Profesi Keuangan

SRA : Sectoral Risk Assessment

TKM : Transaksi Keuangan Mencurigakan

TPPU : Tindak Pidana Pencucian Uang

9 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

ABBREVIATIONS AML/CTF : Anti-Money Laundering/ Counter Terrorism Financing

AP : Public Accountant

DNFBP : Designated Non-Financial Business and Professions

FATF : Financial Action Task Force

KAP : Audit Firm

KJA : Accounting Firm

LPP : the Supervisory and Regulatory Authority

NRA : National Risk Assessment

PMPJ : Know Your Customer Principles

PPATK : The Indonesia Transaction Reporting & Analysis Center

PPPK : The Finance Professions Supervisory Center

SRA : Sectoral Risk Assessment

TKM : Suspicious Financial Transactions

TPPU : Money Laundering Crime

10 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BAB I: PENDAHULUAN CHAPTER I: INTRODUCTION

LATAR BELAKANG - BACKGROUND

Rekomendasi Nomor 1 FATF Tahun 2012 mengharuskan setiap negara untuk

mengidentifikasi, menganalisis dan mengevaluasi risiko tindak pidana pencucian uang dan

tindak pidana pendanaan terorisme atas negara yang bersangkutan. Rekomendasi tersebut

juga mewajibkan negara untuk mengambil tindakan serta memutuskan otoritas yang akan

mengkoordinasikan kegiatan penilaian atas risiko dan pendayagunaan sumber daya yang

bertujuan untuk memastikan bahwa risiko yang ada telah dimitigasi dengan efektif.

The 2012 FATF Recommendation Number 1 requires every country to identify, analyze, and

evaluate risk of money laundering/terrorism financing (ML/TF) activities inside the country. The

recommendation also requires the country to take action by appointing authorities which

coordinate risk assessment actions and resource empowerment to ensure the existence risks

are effectively mitigated.

Pada Tahun 2015 Indonesia telah menerbitkan dokumen National Risk Assessment (NRA)

terkait money laundering dan terorrism financing sebagai sarana untuk mengimplementasi

Rekomendasi FATF tersebut. Penilaian risiko Indonesia terhadap TPPU melalui NRA tersebut

merupakan evaluasi yang terstruktur dan komprehensif serta pencatatan yang berkelanjutan

atas risiko Indonesia terhadap TPPU, yang mencakup unsur-unsur ancaman, kerentanan,

serta dampak yang akan ditimbulkan. Setelah berbagai risiko mampu diidentifikasi, dianalisis

dan dievaluasi maka selanjutnya melalui Sectoral Risk Assessment (SRA) diharapkan setiap

Lembaga Pengawas dan Pengatur (LPP) dapat melakukan penilaian terhadap masing-masing

sektor pihak pelapor.

In 2015 Indonesia has issued National Risk Assessment (NRA) on ML/TF document as

implementation proof of the FATF Recommendation. Indonesia risk assessment on ML/TF

through NRA is a structural and comprehensive evaluation and continuous record of ML/TF risks

covering elements of threat, vulnerability, and impact. As various risks are identified, analyzed,

and evaluated, then through SRA, every Supervisory and Regulatory Authority (LPP) is expected to

conduct assessment of its reporter party.

11 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Berdasarkan NRA Tahun 2015, tindak pidana asal dalam negeri yang mendominasi sumber

dana berlangsungnya TPPU di Indonesia adalah:

Based on 2015 NRA, domestic origin criminal acts dominating resources of fund for ML/TF in

Indonesia are:

1. Tindak Pidana Narkotika - Drugs crime;

2. Tindak Pidana Korupsi - Corruption crime; dan

3. Tindak Pidana Perpajakan - Taxation crime;

Di samping itu, Indonesia memiliki tingkat ancaman TPPU dari luar negeri yang cukup tinggi.

Berdasarkan hasil analisis terhadap potensi ancaman TPPU yang bersumber dari luar negeri

ditemukan fakta bahwa Indonesia cukup berisiko terhadap TPPU yang terkait dengan 3 (tiga)

tindak pidana asal, yaitu:

Besides, Indonesia is also threatened by overseas ML/TF. According to analysis report on

potential threat of overseas ML/TF, it is found that Indonesia is sufficiently threatened by ML/TF

originated from:

1. Tindak Pidana Perpajakan - Taxation crime;

2. Tindak Pidana Perbankan - Banking crime; dan

3. Tindak Pidana Kehutanan - Forestry crime.

Adapun salah satu pihak pelapor yang berisiko tinggi untuk sektor jasa keuangan yang

berhasil diidentifikasi oleh NRA adalah Akuntan dan Akuntan Publik. Oleh karena itu, kegiatan

penyusunan SRA ini memfokuskan penilaian risiko atas kedua pihak pelapor tersebut.

Selanjutnya berdasarkan hasil SRA tersebut setiap risiko dapat dimitigasi sehingga pengaruh

atas setiap risiko tersebut dapat diminimalisir bila risiko tersebut terjadi.

As for one of reporting parties possessing high risk in financial service sector identified by NRA

is the accountant. In relation to that, the SRA were prepared and focusing on risk assessment of

that profession. Later, based on the SRA report, each risk promptly be mitigated so the impact

of it would be minimized whenever it may happen.

12 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

TUJUAN - OBJECTIVES

Salah satu rencana aksi dalam Strategi Nasional terkait tindak lanjut NRA adalah mewajibkan

LPP menyusun dokumen penilaian risiko TPPU yang bersifat sektoral (sectoral risk

assessment). Tujuannya adalah untuk menilai risiko atas kerawanan digunakannya pihak

pelapor sebagai sarana TPPU dan/ atau tindak pidana pendanaan terorisme. Pusat

Pembinaan Profesi Keuangan (PPPK) Sekretariat Jenderal Kementerian Keuangan sebagai

LPP dari Akuntan dan Akuntan Publik menyusun dokumen penilaian risiko untuk sektor

Akuntan dan Akuntan Publik. Dokumen SRA Akuntan dan Akuntan Publik memfokuskan

penilaian risiko terhadap klien dengan karakteristik tertentu.

One of the action plans in the National Strategies to follow up the NRA is required the LPP to

prepare risk assessment document on ML/TF in sectoral characteristic. The objective is to assess

the risk of reporter party vulnerability to be used as ML/TF accomplice. The Finance Professions

Supervisory Center (PPPK- red) as the LPP of accountant profession, has prepared risk

assessment document on accountant sector. This SRA document focuses on client’s risk with

specific characteristic.

Adapun tujuan dari Laporan SRA sektor Akuntan dan Akuntan Publik ini antara lain:

The objectives of SRA Accountant are:

a. Mengidentifikasi dan menganalisis berbagai sumber ancaman, kerentanan dan dampak

pencucian uang yang telah dilakukan dan berpotensi dilakukan pelaku TPPU melalui

sektor Akuntan dan Akuntan Publik,

To identify and to analyze various sources of threat, vulnerability, and impact of ML/TF

whether it has conducted or potentially conducted by ML/TF perpetrator via accounting

professions sector.

b. Menganalisis tingkat risiko khususnya klien dan wilayah yang berpotensi memiliki

kecenderungan digunakan oleh pelaku TPPU.

To analyze level of risk particularly clients and regions which are potentially vulnerable to

be used by ML/TF perpetrator.

13 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

KELUARAN - OUTPUT

Melalui laporan SRA yang disusun secara menyeluruh dan komprehensif, diharapkan dapat

menghasilkan output yang membantu dalam hal sebagai berikut:

Through the SRA document prepared comprehensively, useful output are expected to support:

a. Mengetahui tingkat ancaman, tingkat kerentanan, dan tingkat dampak pada sektor

Akuntan dan Akuntan Publik terhadap ancaman TPPU;

Discover threat level, vulnerability level, and impact level of ML/TF on accounting

profession sector.

b. Pemetaan risiko untuk membantu pengalokasian sumber daya (seperti: SDM, sumber

dana, teknologi informasi) yang efektif dan efisien, khususnya dalam aspek kepatuhan.

Dengan diketahuinya tren tersebut, dapat disusun langkah preventif dan represif untuk

mereduksi ancaman TPPU;

Risk mapping in order to enhance resources allocation (e.g. human resources, funding,

and information technology) effectively and efficiently, specifically in term of compliance

aspect. By having trend data, preventive and repressive measures could be set to reduce

ML/TF threats;

c. Mengetahui efektifitas dan efisiensi metode pengawasan yang diterapkan oleh PPPK

terhadap Akuntan.

Measurement of supervisory method effectivity and efficiency enforced by the PPPK to

the accountants.

14 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BAB II: METODOLOGI CHAPTER II: METHODOLOGY

SUMBER DATA DAN RUANG LINGKUP – DATA SOURCES & SCOPE

Pada bagian ini PPPK menetapkan jenis informasi yang dipertimbangkan, ruang lingkup dan

batasan dalam penilaian risiko. Dalam penyusunan SRA Akuntan dan Akuntan Publik Tahun

2017 ini, PPPK menggunakan beberapa sumber data sebagaimana tergambar dalam gambar

berikut:

In this chapter, the PPPK defined considered information types, scope, and limitation in risk

assessment. In preparing 2017 SRA of Accountants, the PPPK collected data from sources as

below:

Grafik 1: Sumber Data Penyusunan SRA Akuntan dan Akuntan Publik Tahun 2017

1. National Risk Assessment (NRA) Indonesia Tahun 2015 – 2015 NRA of Indonesia

Data dari NRA Indonesia Tahun 2015 berhubungan dengan penilaian risiko.

Data taken from 2015 NRA of Indonesia related to risk assessment.

National Risk Assessment (NRA)

tahun 2015

Risk Based Approach (RBA) oleh FATF

Regulasi Akuntan Publik dan Akuntan

Data Akuntan Publik dan Akuntan dari

internal PPPK

Survey Persepsi Internal PPPK

15 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

2. Risk Based Approach (RBA) Akuntan oleh FATF – Accountant RBA by FATF

Poin-poin yang diambil dari RBA adalah terkait pedoman penetapan jenis risiko beserta

indikatornya.

Points taken fom RBA are data related tospecification of risk type together with its

indicators.

3. Regulasi Akuntan Publik dan Akuntan – Accountant’s regulations

Regulasi yang menjadi rujukan antara lain:

The references of regulation are:

a. Undang-Undang Nomor 5 Tahun 2011 tentang Akuntan Publik – Law No. 5 Year 2011

concerning Public Accountant;

b. Peraturan Presiden Nomor 20 Tahun 2015 tentang Praktik Akuntan Publik -

Presidential Decree No. 20/2015 concerning Public Accountant Practices;

c. Peraturan menteri Keungan Nomor 25/PMK.01/2014 tentang Akuntan Beregister

Negara. - Finance Minister Decree no. 25/PMK.01/2014 concerning State Registered

Accountant.

4. Data Akuntan Publik dan Akuntan dari Internal PPPK – Data of Accountant by PPPK

Data kedua profesi ini diperoleh dari Laporan Kegiatan Usaha yang dikumpulkan setiap

tahun, data hasil pemeriksaan, dan data lain yang relevan.

Data were taken from Annual Report of audit firms/accounting firms submitted regularly to

the PPPK, audit firm’s examination reports, and other relevant data.

5. Survey Persepsi Internal PPPK – Internal Survey of Perception

Survey persepsi di internal PPPK dilakukan kepada para responden di 2 bidang, yaitu

Bidang Pemeriksaan Profesi Akuntan dan Bidang Perizinan dan Kepatuhan Profesi

Akuntan.

Perception survey held internally in the PPPK were participated by respondents from 2

divisions, the Accountant Profession Examiner Division and the Accountant Profession

Licensing and Compliance Division.

16 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Berdasarkan FATF: Risk Based Approach (RBA) Guidance for Accountants dan Penilaian Risiko

Indonesia terhadap Tindak Pidana Pencucian Uang Tahun 2015, PPPK menetapkan ruang

lingkup penyusunan SRA untuk profesi Akuntan dan Akuntan Publik dibatasi pada:

According to FATF: Risk Based Approach (RBA) Guidance for Accountants and Indonesia Risk

Assessment on ML/FT in 2015, the PPPK defined scope of this SRA only on:

1. Risiko Jasa – Service Risk

Risiko yang diukur dalam jenis jasa yang diberikan oleh Akuntan dan Akuntan Publik

dibatasi pada jasa yang diatur dalam PMK No. 55/PMK.01/2017 tentang Prinsip Mengenali

Pengguna Jasa pada Akuntan dan Akuntan Publik, serta tambahan jasa yang secara

umum diberikan oleh Akuntan dan Akuntan Publik.

Risk that are measured on type of services delivered by the accountant limited by services

mentioned in Finance Minister Decree No. 55/PMK.01/2017 concerning KYCP on Accountant

Professions, also additional services generally performed by accountant profession.

2. Risiko Pengguna Jasa – Client Risk

Sebagaimana telah diatur dalam UU Nomor 8 Tahun 2010 tentang Pencegahan dan

Pemberantasan TPPU, kriminalisasi terhadap TPPU dapat dijatuhkan kepada pelaku yang

merupakan perorangan maupun korporasi (entitas). Profil pengguna jasa Akuntan dan

Akuntan Publik yang diukur sebanyak 20, dengan rincian 8 merupakan perorangan dan 12

adalah entitas.

As regulated by Law No. 8/2010 concerning Prevention and Eradication of ML/TF,

criminalization of ML perpetrator may be convicted to both person/people and

corporation/entity. The profile of accountants user measured are 20 (twenty), with 8 are

persons and 12 are entities.

3. Risiko Geografis – Geographical Risk

Pengukuran risiko TPPU didasarkan pada lokasi klien berada, lokasi sumber dana berasal,

dan/atau lokasi tujuan dana hasil TPPU/ Pendanaan Terorisme di Indonesia.

ML/TF risk assessment based on client location, source of money location, and/or ML/TF

destination in Indonesia.

17 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

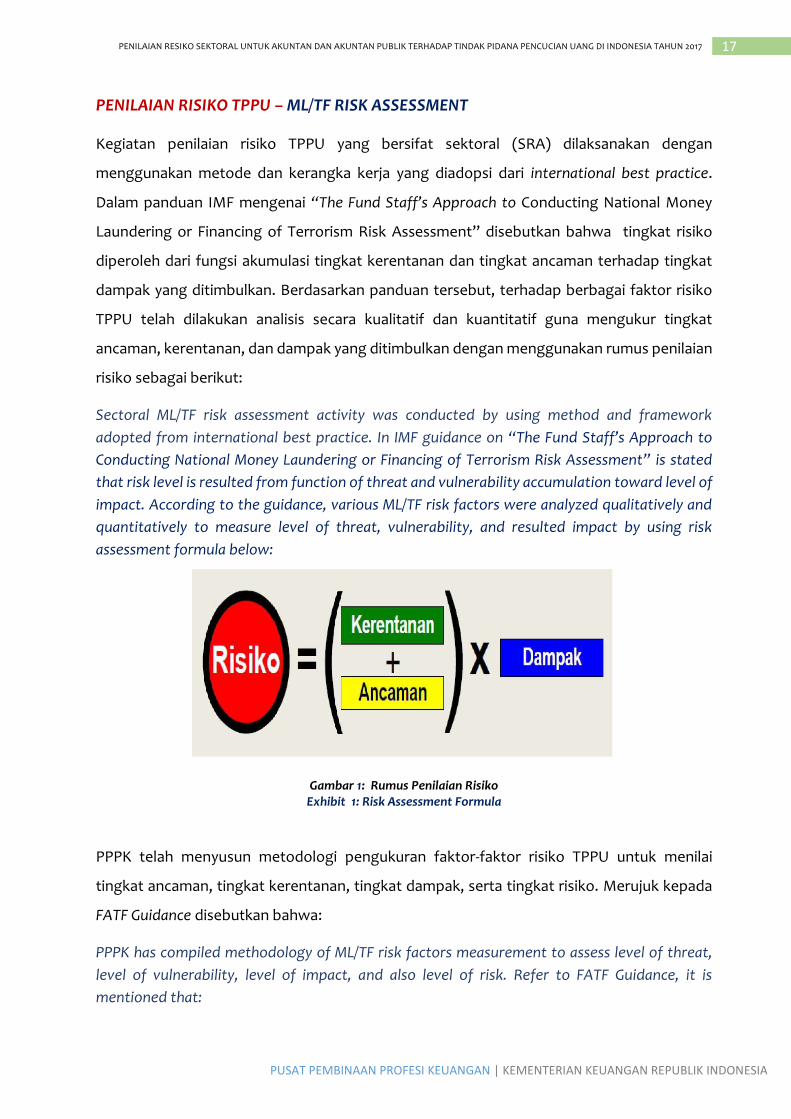

PENILAIAN RISIKO TPPU – ML/TF RISK ASSESSMENT

Kegiatan penilaian risiko TPPU yang bersifat sektoral (SRA) dilaksanakan dengan

menggunakan metode dan kerangka kerja yang diadopsi dari international best practice.

Dalam panduan IMF mengenai “The Fund Staff’s Approach to Conducting National Money

Laundering or Financing of Terrorism Risk Assessment” disebutkan bahwa tingkat risiko

diperoleh dari fungsi akumulasi tingkat kerentanan dan tingkat ancaman terhadap tingkat

dampak yang ditimbulkan. Berdasarkan panduan tersebut, terhadap berbagai faktor risiko

TPPU telah dilakukan analisis secara kualitatif dan kuantitatif guna mengukur tingkat

ancaman, kerentanan, dan dampak yang ditimbulkan dengan menggunakan rumus penilaian

risiko sebagai berikut:

Sectoral ML/TF risk assessment activity was conducted by using method and framework

adopted from international best practice. In IMF guidance on “The Fund Staff’s Approach to

Conducting National Money Laundering or Financing of Terrorism Risk Assessment” is stated

that risk level is resulted from function of threat and vulnerability accumulation toward level of

impact. According to the guidance, various ML/TF risk factors were analyzed qualitatively and

quantitatively to measure level of threat, vulnerability, and resulted impact by using risk

assessment formula below:

Gambar 1: Rumus Penilaian Risiko Exhibit 1: Risk Assessment Formula

PPPK telah menyusun metodologi pengukuran faktor-faktor risiko TPPU untuk menilai

tingkat ancaman, tingkat kerentanan, tingkat dampak, serta tingkat risiko. Merujuk kepada

FATF Guidance disebutkan bahwa:

PPPK has compiled methodology of ML/TF risk factors measurement to assess level of threat,

level of vulnerability, level of impact, and also level of risk. Refer to FATF Guidance, it is

mentioned that:

18 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

1. Ancaman - Threat

Ancaman didefinisikan sebagai orang atau sekumpulan orang, objek atau aktivitas yang

memiliki potensi menimbulkan kerugian. Dalam konteks pencucian uang ancaman

meliputi tindak pidana, kelompok teroris dan pendanaannya. Data tingkat Ancaman

dalam SRA ini diolah dari Penilaian Risiko Indonesia terhadap Tindak Pidana Pencucian

Uang Tahun 2015 (NRA on ML/TF).

Threat is defined as a person or persons, object or activity which may cause potential loss.

In accordance with ML/TF, threat covered the act of crime, terrorist group and its funding.

Data of threat level in this SRA is generated from Indonesia NRA in 2015.

2. Kerentanan - Vulnerability

Kerentanan adalah adalah hal – hal yang dapat dimanfaatkan atau mendukung ancaman

atau dapat juga disebut dengan faktor – faktor yang menggambarkan kelemahan dari

sistem anti pencucian uang/pendanaan terorisme baik yang berbentuk produk keuangan

atau layanan yang menarik untuk tujuan pencucian uang atau pendanaan terorisme. Data

tingkat Kerentanan diolah dari Laporan Kegiatan Usaha KAP dan KJA yang disampaikan

kepada PPPK serta Survey Persepsi yang dengan responden Analis Pelaporan PPPK.

Vulnerability is things that can be used or supported threat or simply called as factors that

describe weakness of AML/CFT system either in the form of financial product or attractive

service or ML/TF objectives. Data of vulnerability level is originated from audit/accounting

firms’ annual report submitted to PPPK and perception survey responded by PPPK’s report

analysts.

3. Tingkat Dampak – Impact Level

Dampak adalah akibat atau kerugian yang ditimbulkan dari tindak pidana pencucian uang

dan/atau pendanaan terorisme terhadap lembaga, ekonomi dan sosial, secara lebih luas

termasuk juga kerugian dari tindak kriminal dan aktivitas terorisme itu sendiri. Data

tingkat Dampak diolah dari Laporan Hasil Pemeriksaan KAP milik PPPK dan Survey

Persepsi yang dengan responden Pemeriksa PPPK.

Impact is a result or loss caused by ML/TF to entities, economy, and social, broadly including

loss of the criminal actions and terrorism activities themselves. Data of impact level is

processed from PPPK’s examination reports of audit firms and perception survey responded

by PPPK’s inspectors/examiners.

19 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BAB III: PEMETAAN RISIKO CHAPTER III: RISK MAPPING

PRAKTEK AKUNTAN PUBLIK DAN AKUNTAN DI INDONESIA THE PRACTICE OF PUBLIC ACCOUNTANTS/ACCOUNTANTS IN INDONESIA

Pasal 25 ayat (2) Undang-Undang 5 Tahun 2011 tentang Akuntan Publik menyebutkan bahwa

AP dalam memberikan jasanya wajib melalui Kantor Akuntan Publik (KAP), dengan bentuk

usaha perseorangan, persekutuan perdata, firma atau bentuk usaha lain yang sesuai dengan

karakteristik profesi AP.

The Article 25 verses (2) of Law No. 5 of 2011 concerning Public Accountant stipulated that public

accountant shall deliver his services over audit firm in the form of sole practitioner, partnership,

firm, or other form which comply with public accountant characteristics.

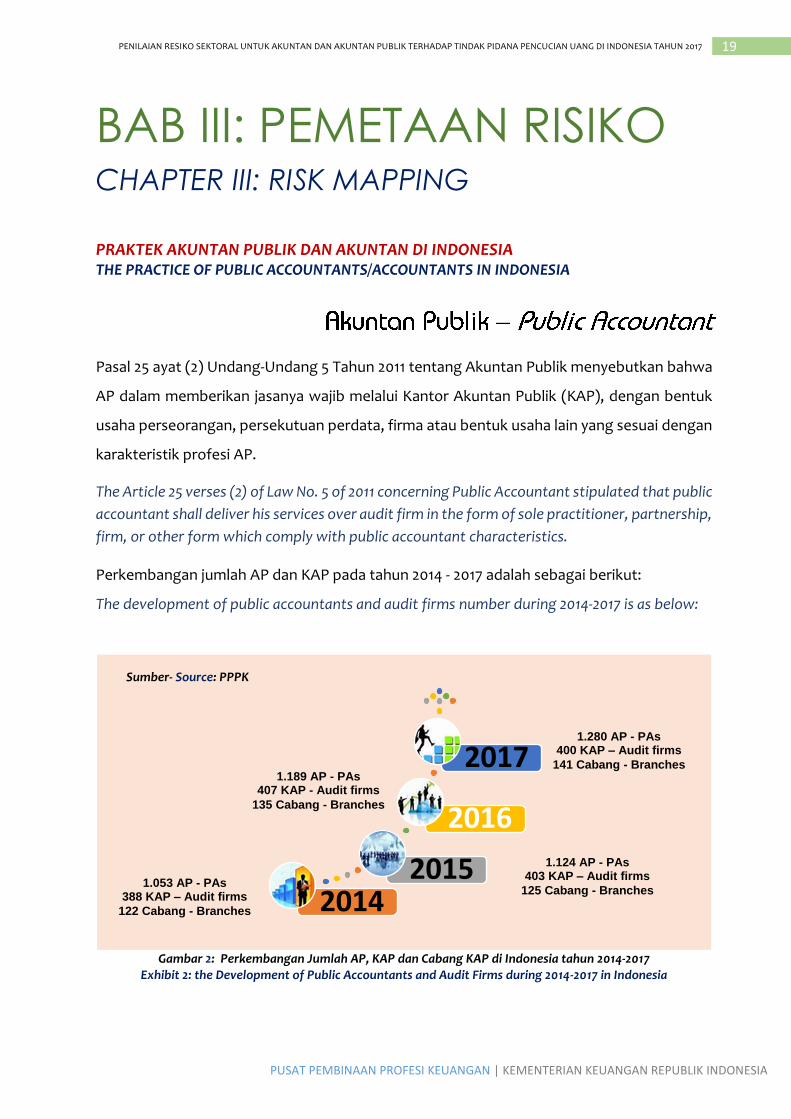

Perkembangan jumlah AP dan KAP pada tahun 2014 - 2017 adalah sebagai berikut:

The development of public accountants and audit firms number during 2014-2017 is as below:

Gambar 2: Perkembangan Jumlah AP, KAP dan Cabang KAP di Indonesia tahun 2014-2017

Exhibit 2: the Development of Public Accountants and Audit Firms during 2014-2017 in Indonesia

20142015

2016

2017

1.053 AP - PAs 388 KAP – Audit firms

122 Cabang - Branches

1.124 AP - PAs 403 KAP – Audit firms

125 Cabang - Branches

1.189 AP - PAs 407 KAP - Audit firms

135 Cabang - Branches

1.280 AP - PAs 400 KAP – Audit firms

141 Cabang - Branches

Sumber- Source: PPPK

20 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Adapun persebaran jumlah AP dan KAP pada tahun 2017 yaitu sebagai berikut:

As for the distribution of public accountants and audit firms in 2017 is as below:

Gambar 3 : Persebaran Jumlah AP dan KAP di Indonesia 2017

Exhibit 3: the Distribution of Public Accountants and Audit Firms in Indonesia 2017

Pasal 9 Peraturan Menteri Keuangan Nomor 25/PMK.01/2014 tentang Akuntan Beregister

Negara menyatakan bahwa Akuntan dapat mendirikan Kantor Jasa Akuntansi, yang

berbentuk perseorangan, persekutuan perdata, firma, koperasi, atau perseroan terbatas.

The Article 9 of Finance Minister Decree No. 25/PMK.01/2014 concerning State Registered

Accountant stipulated that accountant may established accounting firm in the form of, sole

practitioner, partnership, firm, co-operative, or incorporated company.

Berikut perkembangan jumlah akuntan dan KJA pada 2014-2017 yang terdaftar di

Kementerian Keuangan:

Here as follow is the development of accountants and accounting firms registered in the

Ministry of Finance during 2014-2017:

Jakarta

565 AP, 228 KAP

Sumbagut 36 AP, 19 KAP

Sumbagsel 21 AP, 11 KAP

Jabar 238 AP, 39 KAP

Bali, NTB, NTT 16 AP, 10 KAP

Jatim

145 AP, 33 KAP

SumbagTeng 32 AP, 8 KAP

Jateng & DIY

73 AP, 22 KAP

Banten

125 AP, 14 KAP

Sulawesi, Maluku & Papua

17 AP, 8 KAP

Kalimantan

12 AP, 8 KAP

Sumber- Source: PPPK

21 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Gambar 4: Perkembangan Jumlah Akuntan dan KJA di Indonesia 2014-2017

Exhibit 4: the Development of Accountants and Accounting Firms in Indonesia 2014-2017

Berikut adalah persebaran jumlah Kantor Jasa Akuntan di Indonesia pada tahun 2017:

And the following is the distribution of accounting firms in 2017 spread out in Indonesia:

Gambar 5: Persebaran Jumlah KJA di Indonesia

Exhibit 5: the Distribution of Accounting Firms in Indonesia

20142015

2016

2017

2003 Ak - Accountants

0 KJA – Accounting Firms

11.897 Ak - Accountants

115 KJA – Accounting Firms

14.504 Ak - Accountants

224 KJA – Accounting Firms

19.805 Ak - Accountants

303 KJA – Accounting Firms

Jakarta

62 KJA

Sumbagut 12 KJA

Sumbagsel 17 KJA

Jabar 27 KJA

Bali,NTB, NTT 11 KJA

Jatim

35 KJA

SumbagTeng 31 KJA

Jateng & DIY

25 KJA

Banten

35 KJA

Sulawesi, Maluku & Papua

26 KJA

Kalimantan

22 KJA

Sumber - Source: PPPK

Sumber - Source: PPPK

22 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

JASA YANG DIBERIKAN OLEH AKUNTAN PUBLIK DAN AKUNTAN THE SERVICES OF PUBLIC ACCOUNTANTS/ACCOUNTANTS

Dalam Pasal 3 Undang-Undang Nomor 5 Tahun 2011 tentang Akuntan Publik disebutkan

bahwa AP dapat memberikan jasa asurans dan jasa non-asurans. Jasa asurans meliputi jasa

audit atas informasi keuangan historis, jasa reviu atas informasi keuangan historis, dan jasa

asurans lainnya. Jasa non-asurans merupakan jasa lainnya yang berkaitan dengan akuntansi,

keuangan, dan manajemen sesuai dengan ketentuan peraturan perundang-undangan.

Article 3 Law No. 5/2011 concerning Public Accountant stated that Public Accountant may

provide assurance and non-assurance services. Assurance service includes audit service, review

service, and other assurance services. While non assurance service covers other services in

accounting, finance, and management in relation to regulations

Dalam Pasal 9 PMK 25/PMK.01/2014 tentang Akuntan Beregister Negara disebutkan bahwa

Kantor Jasa Akuntansi dapat memberikan jasa akuntansi seperti jasa pembukuan, jasa

kompilasi laporan keuangan, jasa manajemen, akuntansi manajemen, konsultasi manajemen,

jasa perpajakan, jasa prosedur yang disepakati atas informasi keuangan, dan jasa sistem

teknologi informasi. KJA dilarang memberikan jasa asurans yang diberikan oleh AP

sebagaimana diatur dalam Undang-Undang Nomor 5 Tahun 2011 tentang Akuntan Publik.

Article 9 Finance Minister Decree No. 25/PMK.01/2014 concerning State Registered Accountant

mentioned that accounting firm may provide accounting service like bookkeeping, financial

report compilation, management service, management accounting service, management

consultation, taxation service, agreed upon procedure service, and also information technology

system. Accounting firm shall not provide assurance services delivered by public accountant as

stipulated in Law No.5/2011 concerning Public Accountant.

Sesuai dengan praktik secara umum, baik internasional maupun nasional, Akuntan Publik dan

Akuntan adalah profesi pertama yang didatangi oleh bisnis kecil dan invidual untuk

melakukan konsultasi tentang saran bisnis umum dan hal-hal terkait peraturan serta

prosedur dalam melakukan bisnis atau suatu transaksi. Oleh karena itu, profesi Akuntan dan

Akuntan Publik dituntut untuk selalu memperbaharui kompetensi dan pengetahuan di

23 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

bidang bisnis maupun transaksi keuangan. Pada saat memberikan jasanya, profesi Akuntan

dan Akuntan Publik juga dituntut untuk selalu mengacu dan mematuhi peraturan perundang-

undangan yang terkait dengan bidang jasa yang diberikan.

In general, internationally or nationally, accountant profession is the first profession to meet by

small business or individual to get common business advices, regulation matters, and also

procedure of doing business or transactions. It makes accountant profession need to update

their competencies and knowledges in the aspect of business or financial transaction. When

providing services, they are also required to comply relevant and related regulations.

Beberapa jasa yang dilakukan oleh Akuntan dan Akuntan Publik yang berpotensi dapat

digunakan untuk tindakan pencucian uang/pendanaan teroris adalah:

Here below are services provided by accountant professions that potentially misused for ML/TF:

a. Saran Keuangan dan Perpajakan – Financial and Tax Advice

Pelaku kriminal yang memiliki jumlah uang yang banyak untuk diinvestasikan akan

berpura-pura sebagai individu yang berkeinginan meminimalkan kewajiban pajak atau

ingin menempatkan aset di tempat yang susah dijangkau dalam rangka menghindari

kewajiban masa depan.

Criminals with a large amount of money to invest may pose as individuals hoping to

minimize their tax liabilities or desiring to place assets out of reach in order to avoid future

liabilities.

b. Pembuatan Special Purpose Vehicle atau Legal Arrangement yang Kompleks - Creation

of Corporate Vehicles or Other Complex Legal Arrangement

SPV dibuat untuk membingungkan/menyamarkan hubungan antara TPPU dengan para

pelaku.

Such structures may serve to confuse or disguise the links between the proceeds of a crime

and the perpetrator

c. Pembelian atau Penjualan Properti - Buying or Selling of Property

Transfer properti dilakukan untuk melindungi transfer dana ilegal atau hasil investasi

akhir setelah melalui proses pencucian uang.

Property transfers serve as either the cover for transfers of illegal funds (layering stage) or

else they represent the final investment of these proceeds after their having passed

through the laundering process (integration stage)

24 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

d. Pengelolaan Rekening Giro, Rekening Tabungan, Rekening Deposito, dan/atau

Rekening Efek - Management of Banking Account and/or Other Financial Accounts

Seringkali akuntan akan melaksanakan beberapa operasi keuangan atas nama klien

(seperti menyimpan atau menarik uang dari suatu akun, transaksi valas retail,

mengeluarkan dan menguangkan check, pembelian dan penjualan saham, mengirim dan

menerima transfer dana internasional, dan lain-lain).

Sometimes accountants may carry out various financial operations on behalf of the client

(for example, cash deposits or withdrawals on accounts, retail foreign exchange operations,

issuing and cashing cheque, purchase and sale of stock, sending and receiving international

funds transfers, etc.)

e. Pengelolaan terhadap Uang, Efek, dan/atau Produk Jasa Keuangan Lainnya -

Management of Money, Effects, and/or Other Financial Instruments

f. Pengoperasian dan Pengelolaan Perusahaan - Operating and Management of company

25 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

PRINSIP MENGENALI PENGGUNA JASA BAGI AKUNTAN PUBLIK & AKUNTAN KYCP FOR PUBLIC ACCOUNTANTS/ACCOUNTANTS

RISIKO PADA AKUNTAN PUBLIK DAN AKUNTAN

RISKS OF PUBLIC ACCOUNTANTS/ACCOUNTANTS

Pada SRA untuk Profesi Akuntan dan Akuntan Publik Tahun 2017, PPPK menetapkan 3 (tiga)

kategori yaitu Risiko Jasa, Risiko Pengguna Jasa dan Risiko Geografis.

In this SRA, the PPPK set 3 (three) categories of risks. They are Service Risk, Client Risk, and

Geographical Risk.

kepentingan/ a.n PJ

Pengguna Jasa (PJ)

PMPJ

PJ setuju PMPJ

Ragu kebenaran info

Putus hubungan usaha

Lapor PPATK

Tidak menerapkan PMPJ

selesai

Ada TKM?

selesai

selesai N

N

N

Y

Y

Y Y

Gambar 6 – Exhibit 6: Diagram Alur PMPJ – KYCP Flowchart

26 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

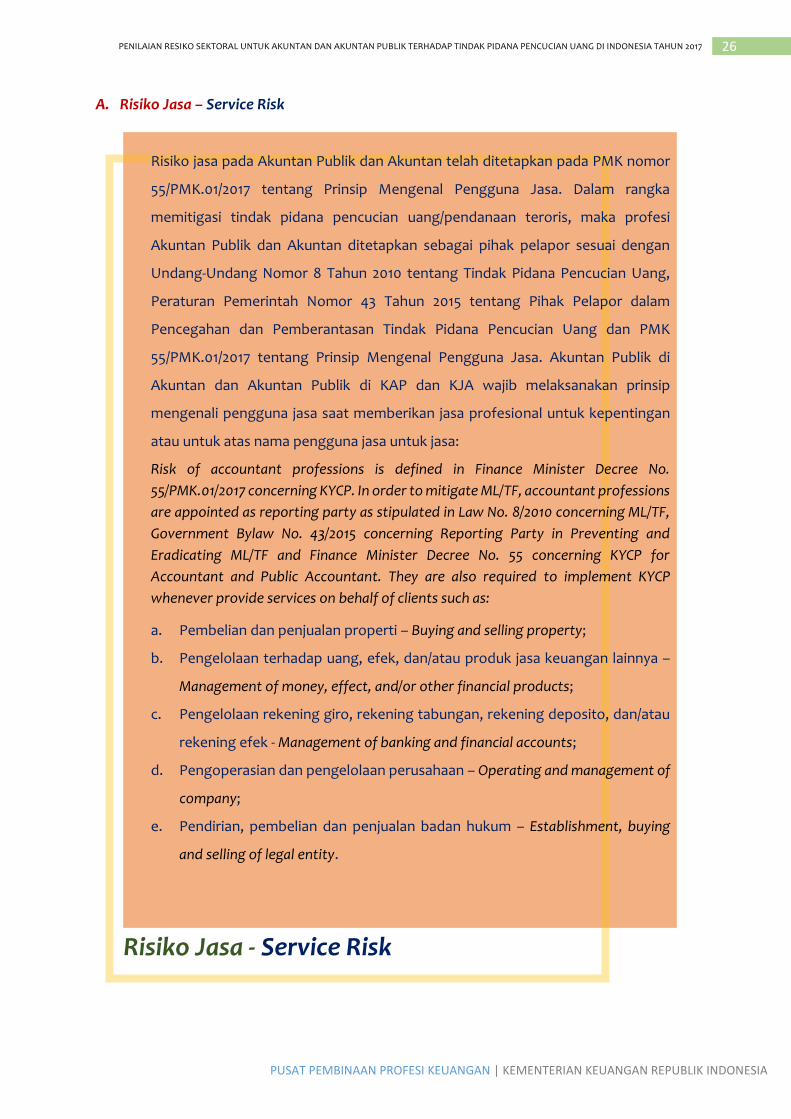

A. Risiko Jasa – Service Risk

Risiko Jasa - Service Risk

Risiko jasa pada Akuntan Publik dan Akuntan telah ditetapkan pada PMK nomor

55/PMK.01/2017 tentang Prinsip Mengenal Pengguna Jasa. Dalam rangka

memitigasi tindak pidana pencucian uang/pendanaan teroris, maka profesi

Akuntan Publik dan Akuntan ditetapkan sebagai pihak pelapor sesuai dengan

Undang-Undang Nomor 8 Tahun 2010 tentang Tindak Pidana Pencucian Uang,

Peraturan Pemerintah Nomor 43 Tahun 2015 tentang Pihak Pelapor dalam

Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan PMK

55/PMK.01/2017 tentang Prinsip Mengenal Pengguna Jasa. Akuntan Publik di

Akuntan dan Akuntan Publik di KAP dan KJA wajib melaksanakan prinsip

mengenali pengguna jasa saat memberikan jasa profesional untuk kepentingan

atau untuk atas nama pengguna jasa untuk jasa:

Risk of accountant professions is defined in Finance Minister Decree No.

55/PMK.01/2017 concerning KYCP. In order to mitigate ML/TF, accountant professions

are appointed as reporting party as stipulated in Law No. 8/2010 concerning ML/TF,

Government Bylaw No. 43/2015 concerning Reporting Party in Preventing and

Eradicating ML/TF and Finance Minister Decree No. 55 concerning KYCP for

Accountant and Public Accountant. They are also required to implement KYCP

whenever provide services on behalf of clients such as:

a. Pembelian dan penjualan properti – Buying and selling property;

b. Pengelolaan terhadap uang, efek, dan/atau produk jasa keuangan lainnya –

Management of money, effect, and/or other financial products;

c. Pengelolaan rekening giro, rekening tabungan, rekening deposito, dan/atau

rekening efek - Management of banking and financial accounts;

d. Pengoperasian dan pengelolaan perusahaan – Operating and management of

company;

e. Pendirian, pembelian dan penjualan badan hukum – Establishment, buying

and selling of legal entity.

27 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

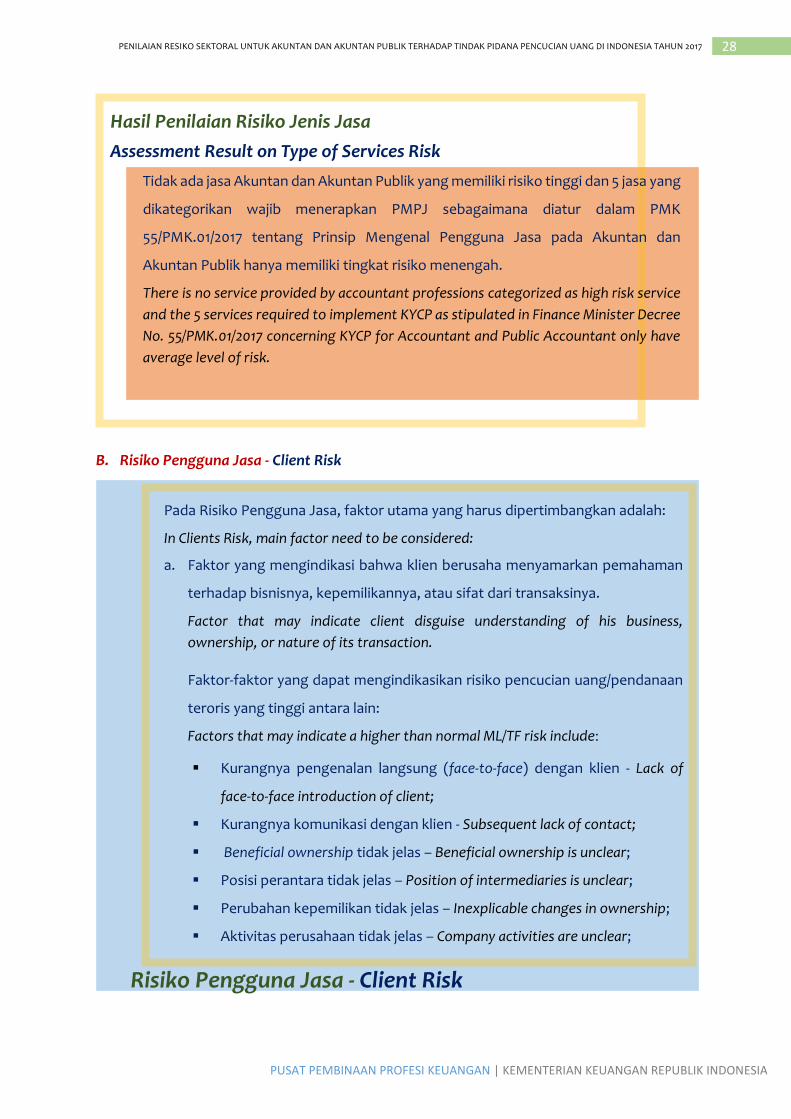

Sebagaimana tergambar pada Tabel 1 di bawah ini, dapat disimpulkan bahwa untuk tidak ada

jenis jasa yang dikategorikan tinggi yang diberikan oleh Akuntan dan Akuntan Publik. Adapun

5 (lima) jasa Akuntan dan Akuntan Publik yang dikategorikan wajib menerapkan PMPJ

sebagaimana diatur dalam PMK 55/PMK.01/2017 tentang Prinsip Mengenali Pengguna Jasa

memiliki tingkat risiko menengah.

As shown in the Table 1, it may concluded that in Indonesia there is no service provided by the

accountant professions which fulfilled the characteristic of high risk service. While 5 (five)

services categorized as high risk service and must apply KYCP as stipulated in Finance Minister

Decree No. 55/PMK.01/2017 concerning KYCP on Public Accountants and Accountants are in

average risk level.

No Jenis Jasa – Type of Services Tingkat Penilaian – Assessment Level

Ancaman Threat

Kerentanan Vulnerability

Dampak Impact

Risiko Risk

1 Pembelian dan penjualan properti – Buying and selling property

Menengah Average

Menengah Average

Tinggi High

Menengah Average

2

Pengelolaan terhadap uang, efek, dan/atau produk jasa keuangan lainnya – Management of money, effects, and/or other financial instruments

Menengah Average

Menengah Average

Tinggi High

Menengah Average

3

Pengelolaan rekening giro, rekening tabungan, rekening deposito, dan/atau rekening efek – Management of

Menengah Average

Menengah Average

Tinggi High

Menengah Average

4 Pengoperasian dan pengelolaan perusahaan – Operating and management of company

Menengah Average

Menengah Average

Tinggi High

Menengah Average

5 Pendirian, pembelian dan penjualan badan hukum – Establishment, buying, and selling legal entity

Menengah Average

Menengah Average

Menengah Average

Menengah Average

6 Pemberian saran keuangan dan perpajakan – Financial advices and taxation.

Rendah Low

Menengah Average

Menengah Average

Rendah Low

7 Audit dan Asurans lain – Audit and other assurances

Rendah Low

Menengah Average

Menengah Average

Rendah Low

8 Kompilasi – Financial report compilation

Rendah Low

Rendah Low

Menengah Average

Rendah Low

9 Pembukuan – Bookeeping Rendah Low

Rendah Low

Menengah Average

Rendah Low

Tabel 1: Tingkat Penilaian Risiko TPPU berdasarkan Jenis Jasa Akuntan dan Akuntan Publik Table 1: Level of Risk Assessment on ML/FT based on Type of Services

28 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

B. Risiko Pengguna Jasa - Client Risk

Hasil Penilaian Risiko Jenis Jasa

Assessment Result on Type of Services Risk

Risiko Pengguna Jasa - Client Risk

Tidak ada jasa Akuntan dan Akuntan Publik yang memiliki risiko tinggi dan 5 jasa yang

dikategorikan wajib menerapkan PMPJ sebagaimana diatur dalam PMK

55/PMK.01/2017 tentang Prinsip Mengenal Pengguna Jasa pada Akuntan dan

Akuntan Publik hanya memiliki tingkat risiko menengah.

There is no service provided by accountant professions categorized as high risk service

and the 5 services required to implement KYCP as stipulated in Finance Minister Decree

No. 55/PMK.01/2017 concerning KYCP for Accountant and Public Accountant only have

average level of risk.

Pada Risiko Pengguna Jasa, faktor utama yang harus dipertimbangkan adalah:

In Clients Risk, main factor need to be considered:

a. Faktor yang mengindikasi bahwa klien berusaha menyamarkan pemahaman

terhadap bisnisnya, kepemilikannya, atau sifat dari transaksinya.

Factor that may indicate client disguise understanding of his business,

ownership, or nature of its transaction.

Faktor-faktor yang dapat mengindikasikan risiko pencucian uang/pendanaan

teroris yang tinggi antara lain:

Factors that may indicate a higher than normal ML/TF risk include:

Kurangnya pengenalan langsung (face-to-face) dengan klien - Lack of

face-to-face introduction of client;

Kurangnya komunikasi dengan klien - Subsequent lack of contact;

Beneficial ownership tidak jelas – Beneficial ownership is unclear;

Posisi perantara tidak jelas – Position of intermediaries is unclear;

Perubahan kepemilikan tidak jelas – Inexplicable changes in ownership;

Aktivitas perusahaan tidak jelas – Company activities are unclear;

29 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Risiko Pengguna Jasa - Client Risk

Struktur legal klien sering diubah (perubahan nama, transfer kepemilikan,

penggantian pengurus) - Legal structure of client has been altered

numerous times (name changes, transfer of ownership, change of corporate

seat);

Manajemen bertindak sesuai petunjuk orang yang tidak diketahui –

Management appear to be acting according to instructions of unknown or

inappropriate person;

Kerumitan struktur klien yang tidak pada tempatnya – Unnecessarily

complex client structure;

Alasan klien memilih KAP/KJA tidak jelas, dengan mempertimbangkan

ukuran KAP/KJA, lokasi atau spesialisasi – Reason for client choosing the

firm is unclear, given the firm’s size, location or specialization;

Perubahan komisaris atau direksi yang sering atau tidak dapat dijelaskan

– Frequent or unexplained change of members of management;

Klien menolak untuk memberikan semua informasi relevan atau akuntan

mempunyai keraguan atas informasi klien – The client is reluctant to

provide all the relevant information or the accountant has reasonable doubt

that the provided information is correct or sufficient.

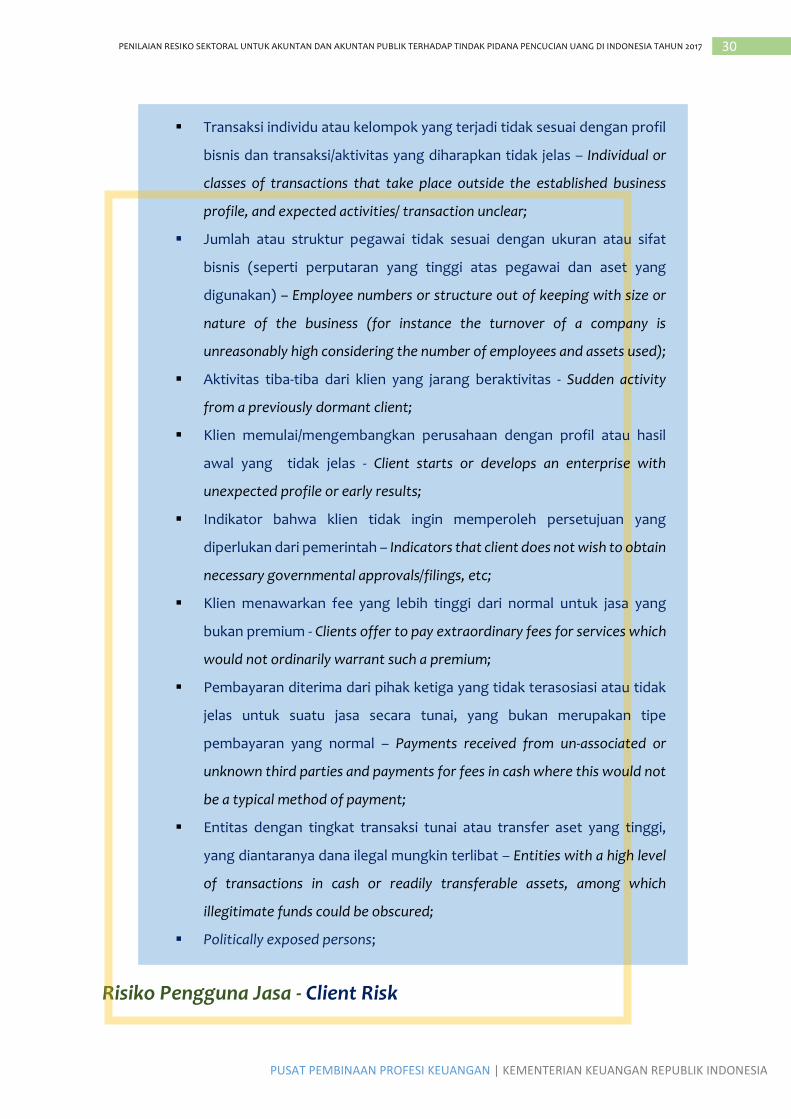

b. Faktor yang mengindikasi beberapa transaksi, struktur, lokasi geografis,

aktivitas internasional yang tidak jelas dan tidak sesuai dengan pemahaman

tentang profil bisnis kllien atau situasi ekonomi.

Factor that may indicate several transactions, structures, geographical location,

international activities that unclear and unsuitable with the understanding of

client business profile or economic situation.

Faktor-faktor yang mengindikasikan risiko pencucian uang/pendanaan teroris

yang tinggi antara lain:

Factors that may indicate a higher than normal ML/TF risk include the following:

Instruksi atau dana klien tidak sesuai dengan profil personal atau sektor

bisnis – Client instructions or funds outside of their personal or business

sector profile;

30 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Risiko Pengguna Jasa - Client Risk

Transaksi individu atau kelompok yang terjadi tidak sesuai dengan profil

bisnis dan transaksi/aktivitas yang diharapkan tidak jelas – Individual or

classes of transactions that take place outside the established business

profile, and expected activities/ transaction unclear;

Jumlah atau struktur pegawai tidak sesuai dengan ukuran atau sifat

bisnis (seperti perputaran yang tinggi atas pegawai dan aset yang

digunakan) – Employee numbers or structure out of keeping with size or

nature of the business (for instance the turnover of a company is

unreasonably high considering the number of employees and assets used);

Aktivitas tiba-tiba dari klien yang jarang beraktivitas - Sudden activity

from a previously dormant client;

Klien memulai/mengembangkan perusahaan dengan profil atau hasil

awal yang tidak jelas - Client starts or develops an enterprise with

unexpected profile or early results;

Indikator bahwa klien tidak ingin memperoleh persetujuan yang

diperlukan dari pemerintah – Indicators that client does not wish to obtain

necessary governmental approvals/filings, etc;

Klien menawarkan fee yang lebih tinggi dari normal untuk jasa yang

bukan premium - Clients offer to pay extraordinary fees for services which

would not ordinarily warrant such a premium;

Pembayaran diterima dari pihak ketiga yang tidak terasosiasi atau tidak

jelas untuk suatu jasa secara tunai, yang bukan merupakan tipe

pembayaran yang normal – Payments received from un-associated or

unknown third parties and payments for fees in cash where this would not

be a typical method of payment;

Entitas dengan tingkat transaksi tunai atau transfer aset yang tinggi,

yang diantaranya dana ilegal mungkin terlibat – Entities with a high level

of transactions in cash or readily transferable assets, among which

illegitimate funds could be obscured;

Politically exposed persons;

31 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Risiko Pengguna Jasa - Client Risk

Investasi di real estat lebih tinggi/lebih rendah dari nilai pasar -

Investment in real estate at a higher/lower price than expected;

Pembayaran internasional yang besar yang tidak rasional – Large

international payments with no business rationale;

Transaksi keuangan yang tidak biasa dengan sumber yang tidak jelas -

Unusual financial transactions with unknown source;

Klien dengan operasi multi yuridiksi yang tidak mempunyai kecukupan

pengawasan perusahaan terpusat - Clients with multijurisdictional

operations that do not have adequate centralized corporate oversight;

Klien didirikan di negara yang mengizinkan bearer share - Clients

incorporated in countries that permit bearer shares;

Adanya transaksi kecurangan sebagai berikut – the existence of

fraudulent transactions as follows:

1) invoice barang/jasa yang lebih tinggi/rendah dari nilai pasar – Over

and under invoicing of goods/services;

2) terbitnya banyak invoice untuk barang/jasa yang sama - Multiple

invoicing of the same goods/services;

3) barang/jasa yang salah pengungkapan (seperti salah ketik pada

bill of lading) – Falsely described goods/services (e.g. false entries on

bills of lading);

4) banyak transaksi perdagangan barang/jasa – Multiple trading of

goods/services.

c. Jenis, industri, sektor atau kategori klien dimana peluangnya besar untuk

melakukan pencucian uang/pendanaan teroris.

Types, industries, sectors or client categories whichever the bigger chance to

execute ML/TF.

32 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Berdasarkan hasil analisis risiko terhadap potensi terjadinya TPPU di Indonesia menurut jenis

Pengguna Jasa, diketahui bahwadi Indonesia Politically Exposed Persons (PEPs) dan Partai

Politik merupakan kombinasi entitas dan perorangan yang memiliki risiko tertinggi menjadi

pelaku TPPU. Selanjutnya, diikuti bank/ lembaga keuangan lain, pengusaha/wiraswasta, dan

pedagang valuta asing. Hal tersebut dapat terlihat pada Tabel 2 berikut.

In accordance to risk analysis report on ML/TF in Indonesia based on clients, it is shown that PEPs

and Political Party are combination of persons and entities which have the highest risk to

become ML/TF perpetrators. Both are followed by Bank/Other Financial Institutions,

Businessman/Entrepreneur, and Forex Trader. We can see them in Table 2 below.

No Pengguna Jasa - Clients Tingkat Penilaian – Assessment Level

Ancaman Threat

Kerentanan Vulnerability

Dampak Impact

Risiko Risk

1 Pengusaha – Businessman Tinggi High

Menengah Average

Tinggi High

Tinggi High

2 Partai Politik – Political Party Tinggi High

Tinggi High

Tinggi High

Tinggi High

3 BUMN/ BUMD - SOE Tinggi High

Menengah Average

Menengah Average

Menengah Average

4 Politically Exposed Persons (mis. Tokoh Parpol, Pejabat Pemerintahan, dll)

Tinggi High

Tinggi High

Tinggi High

Tinggi High

5 Pedagang Valuta Asing – Forex Trader

Tinggi High

Menengah Average

Tinggi High

Tinggi High

6 Bank dan Lembaga Keuangan Lain – Bank & Financial Institutions

Tinggi High

Tinggi High

Tinggi High

Tinggi High

Hasil Assessment Risiko Pengguna Jasa -Assessment Result on Client Risk

1. Politically Exposed Persons;

2. Partai Politik - Political Party;

3. Pengusaha - Businessman/Entrepreneur;

4. Bank dan Lembaga Keuangan Lain - Bank/Other Financial Institutions;

5. Pedagang Valuta Asing - Forex Trader.

33 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

7 Swasta - Private Tinggi High

Menengah Average

Menengah Average

Menengah Average

8 Pedagang – Trader Tinggi High

Menengah Average

Menengah Average

Menengah Average

9 Yayasan – Foundation Tinggi High

Menengah Average

Menengah Average

Menengah Average

10 Korporasi Non UMKM – Non SME Corporations

Tinggi High

Menengah Average

Menengah Average

Menengah Average

11 Profesional – Profesional Tinggi High

Rendah Low

Rendah Low

Rendah Low

12 Lembaga Swadaya Masyarakat – NGO

Tinggi High

Menengah Average

Menengah Average

Menengah Average

13 Perdagangan Dalam Negeri – Domestic Trading

Tinggi High

Menengah Average

Menengah Average

Menengah Average

14 Perkumpulan – Society Tinggi High

Menengah Average

Menengah Average

Menengah Average

15 TNI/POLRI – Army/Police Menengah Average

Menengah Average

Menengah Average

Menengah Average

16 Korporasi UMKM - SMEs Menengah Average

Rendah Low

Rendah Low

Rendah Low

17 Ibu Rumah Tangga – Housewife Menengah Average

Rendah Low

Rendah Low

Rendah Low

18 Instansi Pemerintah – Government Institutions

Menengah Average

Rendah Low

Rendah Low

Rendah Low

19 Pengrajin – Craftsmen Rendah Low

Rendah Low

Rendah Low

Rendah Low

20 Petani/ Nelayan – Farmer/FIsherman

Rendah Low

Rendah Low

Rendah Low

Rendah Low

Tabel 2: Tingkat Penilaian Risiko TPPU berdasarkan Jenis Pengguna Jasa Akuntan dan Akuntan – Table 2: Level of Risk Assessment on ML/FT based on Type of Clients

C. Risiko Geografis - Geographical Risk

Sebagaimana diketahui bersama, Indonesia merupakan negara kepulauan dengan

penduduk lebih dari 252 juta yang tersebar di 34 provinsi. Terkait dengan TPPU, setiap

wilayah memiliki risiko terjadinya TPPU yang berbeda-beda. Hal tersebut juga sangat

tergantung dengan struktur ekonomi, sosial dan regulasi.

As commonly understood, Indonesia is an archipelago inhabited more than 252 million

people spread out in 34 provinces. In relation to ML/TF, every region has its different

potential risk. But it also depends on economy, social and regulation structures.

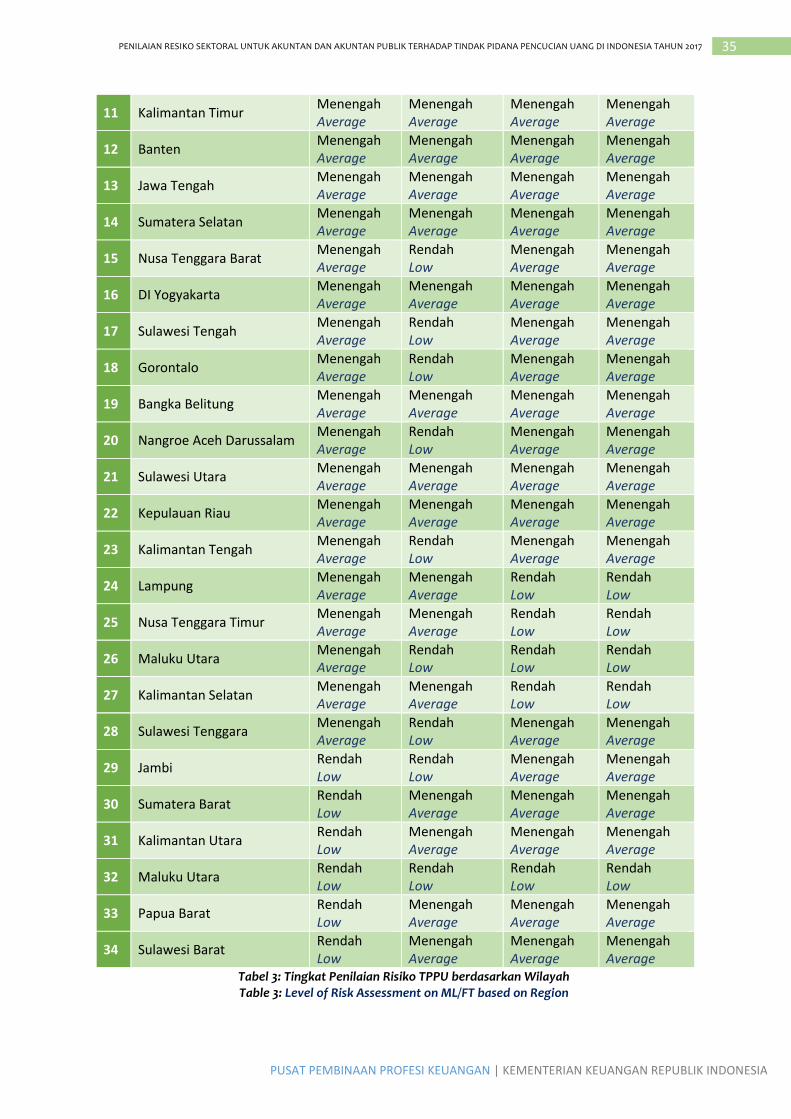

Dengan menggabungkan hasil analisis tingkat ancaman TPPU menurut wilayah, tingkat

kerentanan terjadinya TPPU menurut wilayah dan tingkat dampak TPPU menurut wilayah

pada sektor jasa Akuntansi, diketahui bahwa Provinsi DKI Jakarta diketahui sangat

berisiko terhadap terjadinya TPPU.

34 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Through combining ML/TF threat level, vulnerability level, and impact level on accounting

services of every region, we found that Jakarta is the most risky region in Indonesia.

Wilayah berikutnya yang memiliki risiko tinggi adalah Jawa Timur, Papua, Sumatera Utara,

Jawa Barat, Sulawesi Selatan, Bali, dan Banten. Hal tersebut dapat terlihat pada Tabel 3

dan Gambar 7 berikut.

Other regions which possessed highest risk are Jawa Timur, Papua, Sumatera Utara, Jawa

Barat, Sulawesi Selatan, Bali, dan Banten. It is depicted in Table 3 and Exhibit 7 as follow.

No Wilayah – Region Tingkat Penilaian – Assessment Level

Ancaman Threat

Kerentanan Vulnerability

Dampak Impact

Risiko Risk

1 DKI Jakarta Tinggi High

Tinggi High

Tinggi High

Tinggi High

2 Jawa Timur Menengah Average

Tinggi High

Tinggi High

Tinggi High

3 Papua Menengah Average

Menengah Average

Tinggi High

Tinggi High

4 Sumatera Utara Menengah Average

Tinggi High

Tinggi High

Tinggi High

5 Riau Menengah Average

Tinggi High

Menengah Average

Menengah Average

6 Kalimantan Barat Menengah Average

Menengah Average

Menengah Average

Menengah Average

7 Jawa Barat Menengah Average

Tinggi High

Tinggi High

Tinggi High

8 Sulawesi Selatan Menengah Average

Tinggi High

Tinggi High

Tinggi High

9 Bengkulu Menengah Average

Menengah Average

Menengah Average

Menengah Average

10 Bali Menengah Average

Tinggi High

Tinggi High

Tinggi High

Hasil Penilaian Risiko GeografisAssessement Result of Geographical Risk

1. DKI Jakarta

2. Jawa Timur

3. Papua

4. Sumatera Utara

5. Jawa Barat

6. Sulawesi Selatan

7. Bali

8. Banten

35 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

11 Kalimantan Timur Menengah Average

Menengah Average

Menengah Average

Menengah Average

12 Banten Menengah Average

Menengah Average

Menengah Average

Menengah Average

13 Jawa Tengah Menengah Average

Menengah Average

Menengah Average

Menengah Average

14 Sumatera Selatan Menengah Average

Menengah Average

Menengah Average

Menengah Average

15 Nusa Tenggara Barat Menengah Average

Rendah Low

Menengah Average

Menengah Average

16 DI Yogyakarta Menengah Average

Menengah Average

Menengah Average

Menengah Average

17 Sulawesi Tengah Menengah Average

Rendah Low

Menengah Average

Menengah Average

18 Gorontalo Menengah Average

Rendah Low

Menengah Average

Menengah Average

19 Bangka Belitung Menengah Average

Menengah Average

Menengah Average

Menengah Average

20 Nangroe Aceh Darussalam Menengah Average

Rendah Low

Menengah Average

Menengah Average

21 Sulawesi Utara Menengah Average

Menengah Average

Menengah Average

Menengah Average

22 Kepulauan Riau Menengah Average

Menengah Average

Menengah Average

Menengah Average

23 Kalimantan Tengah Menengah Average

Rendah Low

Menengah Average

Menengah Average

24 Lampung Menengah Average

Menengah Average

Rendah Low

Rendah Low

25 Nusa Tenggara Timur Menengah Average

Menengah Average

Rendah Low

Rendah Low

26 Maluku Utara Menengah Average

Rendah Low

Rendah Low

Rendah Low

27 Kalimantan Selatan Menengah Average

Menengah Average

Rendah Low

Rendah Low

28 Sulawesi Tenggara Menengah Average

Rendah Low

Menengah Average

Menengah Average

29 Jambi Rendah Low

Rendah Low

Menengah Average

Menengah Average

30 Sumatera Barat Rendah Low

Menengah Average

Menengah Average

Menengah Average

31 Kalimantan Utara Rendah Low

Menengah Average

Menengah Average

Menengah Average

32 Maluku Utara Rendah Low

Rendah Low

Rendah Low

Rendah Low

33 Papua Barat Rendah Low

Menengah Average

Menengah Average

Menengah Average

34 Sulawesi Barat Rendah Low

Menengah Average

Menengah Average

Menengah Average

Tabel 3: Tingkat Penilaian Risiko TPPU berdasarkan Wilayah Table 3: Level of Risk Assessment on ML/FT based on Region

36 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Gambar 7 : Tingkat Penilaian Risiko TPPU Tertinggi berdasarkan Wilayah Exhibit 7: Level of Risk Assessment on ML/FT based on Type of Services

Risiko Lainnya – Other Risks

Selain Risiko Jasa, Risiko Pengguna Jasa, dan Risiko Geografis sebagaimana diuraikan di atas,

suatu klien dapat juga dinyatakan sebagai klien yang berisiko tinggi apabila lokasi, sumber

dan tujuan penggunaan dana klien ada di negara yang:

Besides Service Risk, Client Risk, and Geographical Risk as explained above, a client may also

called high risk client if location, source, and destination of client’s money is existing in a country

which:

a. Terkena sanksi, embargo, atau hukuman sejenis, yang dikeluarkan oleh Persatuan

Bangsa-Bangsa atau organisasi dibawahnya – Subject to sanctions, embargoes or similar

measures issued by UN or its subordinates;

b. Diidentifikasi oleh FATF, PPATK atau lembaga kredibel lain sebagai negara yang tidak

mempunyai peraturan tentang pencucian uang/pendanaan teroris – Identified by FATF,

PPATK, other credible organizations as country acking appropriate AML/CFT laws,

regulations and other measurements;

DKI JAKARTA

SUMATERA UTARA

JAWA BARAT

BALI JAWA TIMUR

BANTEN

PAPUA

SULAWESI SELATAN

37 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

c. Diidentifikasi oleh FATF, PPATK atau lembaga kredibel lain sebagai negara donor

aktivitas dan/atau organisasi teroris – Identified by FATF, PPATK, other credible

organizations as country providing or support terrorist activities and/or organizations;

d. Diidentifikasi oleh FATF, PPATK, atau lembaga kredibel lain sebagai negara yang

mempunyai tingkat korupsi atau kriminal yang signifikan - Identified by FATF, PPATK,

other credible organizations as country having significant levels of corruption or other

criminal activity.

Selanjutnya, beberapa faktor dapat dipertimbangkan untuk menambah atau mengurangi

risiko yaitu sebagai berikut:

Moreover, some factors may be considered to add or subtracts risks are as follow:

a. Keterlibatan lembaga keuangan atau DNFBP lainnya – Involvement of financial

institutions or other DNFBPs;

b. Kebutuhan asistensi yang tidak dapat dijelaskan - Unexplained urgency of assistance

required;

c. Kecanggihan klien, termasuk kompleksitas pengendalian lingkungan – Sophistication of

client, including complexity of control environment;

d. Kecanggihan transaksi/skema – Sophistication of transaction/scheme;

e. Lingkungan kerja/struktur akuntan – Working environment/structure of accountant;

f. Adanya peran pengawasan dari regulator lain- Role or oversight of another regulator;

g. Hubungan yang terbentuk sudah lama disertai komunikasi dengan klien selama

perikatan – The regularity or duration of the relationship

h. Tujuan perikatan dan kebutuhan akuntan yang tidak jelas – The unclear purpose of the

relationship and the need for the accountant to provide services;

i. Klien mempunyai reputasi jujur dan bersih di komunitas lokal – Clients who have a

reputation for probity in the local communities;

j. Perusahaan swasta yang transparan dan terkenal di area publik – Private companies that

are transparent and well known in the public domain;

k. Familiaritas akuntan terhadap negara asal klien (apabila selain Indonesia) – The

familiarity of the accountant with a country (other than Indonesia).

38 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BAB IV: SIMPULAN & SARAN CHAPTER IV: CONCLUSIONS & RECOMMENDATIONS

SIMPULAN - CONCLUSIONS

Dokumen SRA ini disusun untuk dapat digunakan sebagai panduan dalam menentukan risiko

profesi Akuntan dan Akuntan Publik apabila digunakan sebagai media TPPU/Pendanaan

Teroris. Berdasarkan kajian dan analisis terhadap National Risk Assessment tahun 2015, Risk

Based Approach (RBA) yang dikeluarkan FATF, peraturan perundangan yang berlaku yang

terkait dengan profesi Akuntan dan Akuntan Publik serta data jumlah dan penyebaran

Akuntan dan Akuntan Publik di Indonesia, dapat disimpulkan bahwa terdapat 3 faktor umum

yang dapat mempengaruhi tingkat risiko TPPU/Pendanaan Teroris pada profesi Akuntan dan

Akuntan Publik yaitu Risiko Jasa, Risiko Pengguna Jasa, dan Risiko Geografis.

This SRA document is prepared to be a guidance in defining the accountant risks if they are used

as ML/TF media. According to studies and analyses of 2015 NRA, RBA issued by FATF, regulations

in relation to the accountant professions, and also data of accountants distribution in Indonesia,

it is concluded that there are 3 (three) general factors influencing risk level of ML/TF on

accountant profession, they are Service Risk, Client Risk, and Geographical Risk.

Dengan berkembangnya kegiatan bisnis usaha, pemberian jasa profesi Akuntan dan Akuntan

Publik serta perkembangan peraturan perundang-undangan, dokumen SRA ini dapat diubah

atau direvisi ke depan agar dapat menyesuaikan dengan kondisi terkini.

As the development of business modes, service delivery of accountant profession, and

regulation, this SRA document is open to be up-dated or revised in adapting the current

situation.

SARAN - RECOMMENDATIONS

Dalam penerapan Prinsip Mengenali Pengguna Jasa, dokumen SRA ini dapat menjadi

panduan bagi profesi Akuntan dan Akuntan Publik untuk melakukan risk assessment pada

penugasan yang dilakukannya. Selanjutnya, Akuntan dan Akuntan Publik harus melakukan

prosedur untuk memitigasi risiko-risiko yang ditemukan pada risk assessment tersebut.

39 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

In applying KYCP, the SRA document may become a guidance for accountant professions to

conduct risk assessment of their assignments. Furthermore, the accountant professions shall

apply series of procedure in mitigating risks found in the assignments.

PPPK sebagai Lembaga Pengawas dan Pengatur atas profesi Akuntan dan Akuntan Publik

juga melakukan upaya-upaya untuk memitigasi risiko terjadinya TPPU/Pendanaan Teroris

pada Akuntan dan Akuntan Publik. PPPK, sesuai dengan tugas pokok dan fungsinya sebagai

regulator profesi keuangan, telah melakukan hal-hal sebagai berikut:

PPPK as the LPP of accountant professions also carried out efforts in mitigating risk of probable

ML/TF via accountant professions. The PPPK, in accordance with its duties and functions as

finance profession regulator, has performed things as follows:

A. REGULASI - REGULATION

PPPK telah menerbitkan peraturan PMK nomor 55/PMK.01/2017 tentang Penerapan

Prinsip Mengenali Pengguna Jasa bagi Akuntan Publik dan Akuntan. Diharapkan

dengan diterbitkan peraturan tersebut akan menguatkan poisisi hukum Akuntan dan

Akuntan Publik dalam pelaksanaan pencegahan TPPU dan Pendanaan Teroris. PPPK

bekerja sama dengan PPATK melakukan update terhadap PMK ini. Selanjutnya, PPPK

melakukan sosialisasi terhadap peraturan baru tersebut agar dapat dipahami dan

dilaksanakan oleh Akuntan dan Akuntan Publik.

PPPK formulated the Finance Minister Decree No. 55/PMK.01/2017 concerning KYCP for

Public Accountants and Accountants. The decree enactment was a legal basis to

strengthen of accountant profession in preventing ML/TF. Lately, PPPK and PPATK

exercised some updates on the decree. Soon PPPK will disseminate and socialize the new

decree in order to be fully understood and implemented by accountants.

B. PENGAWASAN - SUPERVISION

Sesuai dengan PMK nomor 55/PMK.01/2017 tentang Penerapan Prinsip Mengenali

Pengguna Jasa bagi Akuntan Publik dan Akuntan, PPPK melakukan pengawasan untuk

memastikan bahwa Akuntan dan Akuntan Publik telah melaksanakan Prinsip Mengenali

Pengguna Jasa. Mulai tahun 2018, PPPK akan menambahkan kepatuhan PMPJ pada

ruang lingkup pemeriksaan yang dilakukan PPPK terhadap Akuntan dan Akuntan

Publik. PPPK telah mempersiapkan pedoman dan standar pemeriksaan untuk

memastikan kepatuhan Akuntan dan Akuntan Publik terhadap PMK nomor

55/PMK.01/2017 dan peraturan perundangan yang terkait. PPPK juga sudah menyiapkan

40 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Standard Operating Procedure (SOP) berbasis risiko terkait dengan TPPU. SOP ini akan

diterapkan dalam penanganan KAP yang terindikasi menangani dan/ atau terlibat TPPU.

As regulated in Finance Minister Decree No. 55/PMK.01/2017, PPPK conducts examination

to ensure that the accountant professions have already implemented KYCP. Start from

2018, PPPK will add KYCP compliance as part of examination scope for accountant

professions. PPPK also prepared guidance and standard of examination to ensure the

compliance of accountant professions to Finance Minister Decree No. 55/PMK.01/2017 and

other relevant regulations. PPPK already set risk based SOP on ML/TF. The SOP will be

executed whenever an audit/accounting firm is indicated handled and/or involved in

ML/TF.

C. PEMETAAN KAP & KJA BERISIKO – MAPPING OF RISKED ACCOUNTING FIRMS

PPPK memiliki unit Subbidang Analisis dan Pelaporan Profesi Akuntan yang

bertanggung jawab untuk mengelola data mengenai profesi Akuntan dan Akuntan

Publik. Peran unit ini akan dioptimalkan dalam melakukan pemetaan terhadap KAP dan

KJA yang berpotensi memiliki risiko tinggi. Adapun indikator-indikator yang telah

diidentifikasi antara lain:

PPPK is supported by the Analysis and Reporting of Accountant Profession Sub Division

that responsible for administering data of accountant professions. This unit role will be

optimized in mapping high risk audit/accounting firms. As for the identified indicators are:

1. Internal KAP/ KJA yang pecah (silo-silo) – Split in the internal of audit/accounting

firm;

2. Rasio jumlah klien yang timpang terhadap jumlah rekan dan staf – Lame ratio of

client number to partners and staff number;

3. Variasi jasa terlalu lebar – widely varied type of services ; dan

4. Pelaksanaan Sistem Pengendalian Mutu (SPM) yang lemah – Weak Quality Control

implementation.

41 PENILAIAN RESIKO SEKTORAL UNTUK AKUNTAN DAN AKUNTAN PUBLIK TERHADAP TINDAK PIDANA PENCUCIAN UANG DI INDONESIA TAHUN 2017

PUSAT PEMBINAAN PROFESI KEUANGAN | KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DAFTAR PUSTAKA Bibliography

McGuire, Matthew, 2014. Guide to Comply with Canada’s Anti-Money Laundering (AML)

Legislation. Canada: Chartered Professional Accountants of Canada.

Wong, Mary, 2013. Accountants’ Role in Combating Money Laundering and Terrorist Financing

(Experience Sharing Session). Hong Kong : Delloite.

____________, 2008. Anti-Money Laundering: Guidance for the Accountancy Sector. United

Kingdom: The Consultative Committee of Accountancy Bodies.

____________, 2008. Risk Based Approach (RBA) Guidance For Accountants. Paris: Financial

Action Task Force.

____________, 2015. Penilaian Risiko Indonesia terhadap Tindak Pidana Pencucian Uang.

Jakarta: Tim National Risk Assessment (NRA) Indonesia.

____________, 2015. Penilaian Risiko Indonesia terhadap Tindak Pidana Pendanaan Terorisme.

Jakarta: Tim National Risk Assessment (NRA) Indonesia.

____________, 2016. Know Your Customer: Quick Reference Guide. United Kingdom:

Pricewaterhouse Coopers.

____________, 2017. Anti-Money Laundering: Guidance for the Accountancy Sector (draft).

United Kingdom: The Consultative Committee of Accountancy Bodies.

____________, 2017. Penilaian Risiko Sektoral (Sectoral Risk Assessment) Penyedia Barang dan/

atau Jasa Lainnya terhadap Tindak Pidana Pencucian Uang. Jakarta: Pusat Pelaporan

dan Analisis Transaksi Keuangan.