pensionissste - cic.ipn.mx · del issste . ley del . seguro social . aportación patronal para...

TRANSCRIPT

PENSIONISSSTE

Dirección de Comunicación Social Jefatura de Servicios de Programas de Comunicación

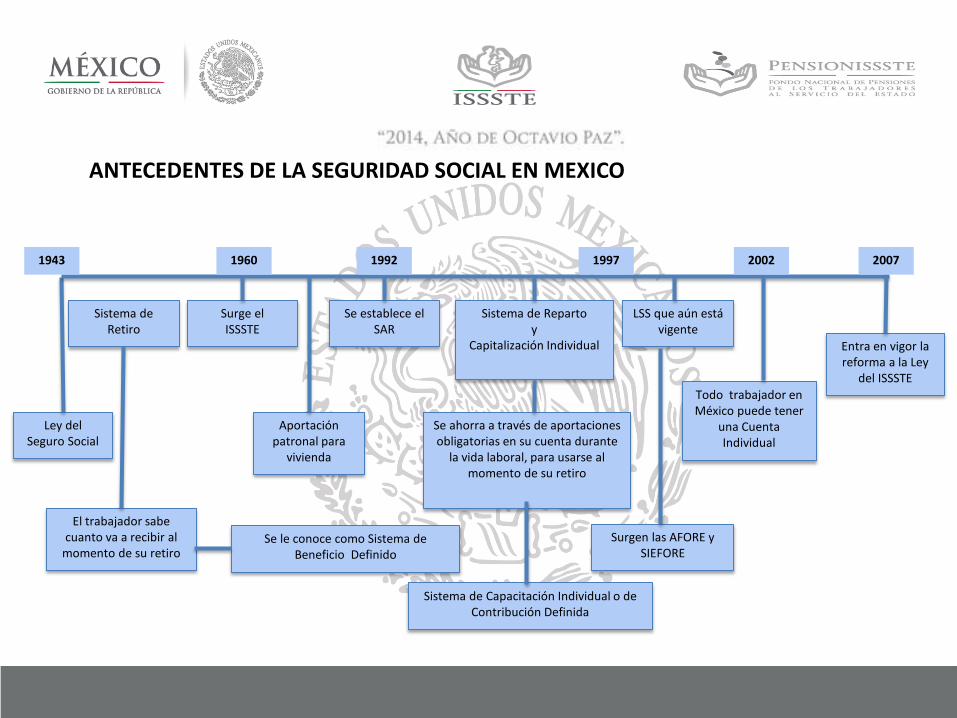

Sistema de Retiro

Se establece el SAR

Sistema de Reparto y

Capitalización Individual

LSS que aún está vigente

Entra en vigor la reforma a la Ley

del ISSSTE

Ley del Seguro Social

Aportación patronal para

vivienda

Se ahorra a través de aportaciones obligatorias en su cuenta durante

la vida laboral, para usarse al momento de su retiro

El trabajador sabe cuanto va a recibir al

momento de su retiro

Surge el ISSSTE

Se le conoce como Sistema de Beneficio Definido

Surgen las AFORE y SIEFORE

Sistema de Capacitación Individual o de Contribución Definida

Todo trabajador en México puede tener

una Cuenta Individual

1943 1960 1992 2007 1997 2002

ANTECEDENTES DE LA SEGURIDAD SOCIAL EN MEXICO

• Con la Nueva Ley del ISSSTE se crea el Fondo Nacional de Pensiones de los Trabajadores al Servicio del Estado, denominado PENSIONISSSTE ( Art. 103).

• Es un órgano público desconcentrado del ISSSTE dotado de facultades ejecutivas y sin fines de lucro.

• Su principal función es la administración de las Cuentas Individuales para los trabajadores e invertir los recursos que las integran.

Nota: 10° Transitorio solo se reportan los Recursos del SAR 92 y FOVISSSTE

a) 10° Transitorio.

- Elección libre en el 2008. - Abstención de elegir régimen pensionario.

b) Cuenta Individual.

- Elección libre en el 2008. - No haber elegido régimen pensionario por no estar activo y reingresar a laborar posterior al primero de abril del 2007. - Entrar a laborar por primera vez al gobierno posterior a abril del 2007.

En ambos casos se respeta el régimen elegido por el Trabajador.

EN QUE REGIMEN PENSIONARIO ME ENCUENTRO:

REGIMEN DEL ARTÍCULO DÉCIMO TRANSITORIO

REGIMEN DEL ARTÍCULO DÉCIMO TRANSITORIO

Dirección de Comunicación Social Jefatura de Servicios de Programas de Comunicación

TRABAJADOR 10° TRANSITORIO: - El PENSIONISSSTE ó la Afore solo lleva la administración. - Los recursos están invertidos en banco de México. - Generan un rendimiento anualizado del 2.5% real.

- Se le cobra una comisión del 0.5% sobre el saldo. - El rendimiento es por arriba de la inflación. - PENSIONISSSTE ó la Afore enviará 3 estados de cuenta al domicilio que tenga registrado del Trabajador.

- El Retiro de sus recursos se hace En el PENSIONISSSTE, Bansefi ó la Afore que reporta sus recursos.

MODALIDADES DE PENSION 10º TRANSITORIO

Existen tres modalidades de Pensión en el Régimen del 10º Transitorio

a) Jubilación: Cumplir la 30 años de Servicio para los trabajadores y 28 años para las trabajadoras, además de cumplir la edad para el año que le corresponda.

b) Edad y Tiempo de Servicio: Tener acreditados ante el ISSSTE entre 15 y 29 años de Servicio y cumplir con la edad para el año que corresponda.

c) Cesantía en Edad Avanzada: Tener acreditado ante el ISSSTE una antigüedad de entre 10 y 14 años de Servicio, haber quedado privado del servicio después de los 60 años de edad y cumplir con la edad para el año que le corresponda.

EDAD SEGÚN EL AÑO CALENDARIO PARA JUBILACIÓN.

Años de Servicio Porcentaje15 años de servicio 5016 años de servicio 52,517 años de servicio 5518 años de servicio 57,519 años de servicio 6020 años de servicio 62,521 años de servicio 6522 años de servicio 67,523 años de servicio 7024 años de servicio 72,525 años de servicio 7526 años de servicio 8027 años de servicio 8528 años de servicio 9029 años de servicio 95

Años Edad2010 - 2011 562012 - 2013 572014 - 2015 582016 - 2017 59

2018 adelante 60

EDAD Y PORCENTAJE PARA TRABAJADORES PARA PENSIONARSE POR EDAD Y TIEMPO DE SERVICIO

Años Edad mínima para pensión por cesantía en edad avanzada

61 62 63 64 65 66 67 68 69 70 ó más

2010 y 2011 40% 42% 44% 46% 48% 50% 50% 50% 50% 50%

2012 y 2013 40% 42% 44% 46% 48% 50% 50% 50% 50%

2014 y 2015 40% 42% 44% 46% 48% 50% 50% 50%

2016 y 2017 40% 42% 44% 46% 48% 50% 50%

2018 en adelante

40% 42% 44% 46% 48% 50%

Años Edad2010 - 2011 612012 - 2013 622014 - 2015 632016 - 2017 64

2018 adelante 65

REGIMEN DE CUENTAS INDIVIDUALES

Subcuentas

Ahorro a Largo Plazo

Aportaciones Voluntarias

Aportaciones Complementarias de Retiro

Ahorro Solidario

Retiro, cesantía en edad avanzada y vejez

Fondo de la Vivienda

En la cuenta individual se acreditará el monto del Bono de Pensión.

ESTRUCTURA DE LA CUENTA INDIVIDUAL

Dependencia Trabajador Gobierno Total

Retiro 2.0% 2.0% Cesantía y Vejez 3.175% *6.125% 9.3%

Cuota Social **5.5% SM ~ 1.2% SBC 1.2%

Total RCV 5.175% 6.125% 1.2% 12.5% Ahorro Solidario 6.50% 2% 8.5%

Total RCV con Ahorro Solidario 11.675% 8.125% 1.2% 21.0%

Vivienda 5.0% 5.0% Total 16.68% 8.13% 1.20% 26.0%

*Inicia en el 2008 con 3.5% del Sueldo Básico y se incrementa de manera gradual hasta 6.125% en el 2012. *Cuota diaria de 5.5% del salario mínimo de la zona A, actualizada trimestralmente conforme al Índice Nacional de Precios al Consumidor. Para el salario básico promedio de 8,000 pesos, esta cuota es equivalente a una aportación de 1.2%.

Es una atractiva vía de ahorro para los Trabajadores que están, bajo el régimen de

cuentas individuales y es también una fuente muy importante para incrementar el saldo de la Cuenta Individual, con el cual se puede ahorrar de manera voluntaria y adicional a las contribuciones obligatorias, hasta el 2% del Sueldo Básico, con lo que, aunado a la aportación de la Entidad o Dependencia (hasta 6.5%) dará lugar a un incremento en los recursos destinados a la Cuenta Individual de hasta el equivalente al 8.5% de tu Sueldo Básico.

Pensión

Ahorro

Tranquilidad para tu retiro

AHORRO SOLIDARIO

Los recursos de los trabajadores bajo el régimen de cuenta individual se invierten en Siefores dependiendo de la edad del trabajador.

SIEFORES

a) Cesantía en Edad Avanzada. Requisitos 60 a 64 años de edad y 25 años de servicio. b) Vejez. Requisitos 65 años de edad y 25 de servicio. En ambos casos se contrata una Renta Vitalicia con una aseguradora, la cual a cambio de recibir los recursos del trabajador, se obliga a pagar una pensión de por vida.

MODALIDADES DE PENSIÓN POR CUENTA INDIVIDUAL

La Renta Vitalicia es el contrato mediante el cual una Compañía de Seguros paga una Pensión a cambio de recibir el saldo acumulado de una Cuenta Individual. Para el calculo de la Renta Vitalicia se tomaran en cuenta el saldo de la cuenta individual después de descontar la cantidad necesaria para la contratación de un Seguro de Sobre vivencia a favor de los beneficiarios del contratante, la edad del afiliado y la de sus beneficiarios, la tabla de mortalidad y la tasa de rentabilidad esperada.

RENTA VITALICIA

Con esta modalidad, el PENSIONISSSTE entrega al trabajador una pensión mensual, cuyo monto se recalcula cada año considerando el saldo de la cuenta individual y la expectativa de vida del pensionado. El monto de la pensión tiende a ir disminuyendo año con año. El pensionado por retiros programados en cualquier momento podrá contratar una renta vitalicia, con la condición de que el saldo en la cuenta individual sea suficiente para que dicha renta no sea inferior a la Pensión Garantizada. Con anticipación el PENSIONISSSTE dará aviso al pensionado en cuanto el saldo sea aun suficiente para cambiar de modalidad de pensión.

RETIRO PROGRAMADO

Con esta modalidad, la Ley permite al trabajador retirarse de manera anticipada, si el saldo de la cuenta individual es suficiente para contratar, con la aseguradora de su elección, una renta vitalicia por un monto que sea superior en más del treinta por ciento a la pensión garantizada establecida en la Ley, una vez cubierta la prima del Seguro de Sobrevivencia para sus familiares derechohabientes. En caso de que exista un excedente de recursos generado por la diferencia entre el saldo de la cuenta individual y el costo de la renta vitalicia contratada más el seguro de sobrevivencia, el pensionado podrá retirarlo, y estará LIBRE DE IMPUESTO

RETIRO ANTICIPADO

Aquellos trabajadores que después de haber cumplido los 60 años de edad y no cumpla con los 25 años de servicio para ISSSTE podrán retirar los recursos enterados en la Cuenta Individual, en caso contrario tendrán por lo menos derecho a la Pensión Mínima Garantizada. En caso de que se solicite la Negativa de Pensión, el monto de la cuenta RCV (Retiro Cesantía en Edad Avanzada y Vejez) será grabada en un 20 % por concepto de ISR, además de perder derecho a las prestaciones pensionarias como la de un Ingreso Mensual de por vida, Servicio de Salud, Aguinaldo etc.

NEGATIVA DE PENSIÓN

GABRIEL MONROY ROSAS ASESOR PREVISIONAL PENSIONISSSTE

CELULAR: 04455 3876 3905 [email protected] [email protected]