perspectivas del comercio internacional de carne bovina ... · china chile eeuu israel corea del...

TRANSCRIPT

Perspectivas del comercio internacional de carne bovina para la próxima década

Potencial exportador de Sudamérica

Instituto de Estudios de la Realidad Argentina y Latinoamericana

IERAL LitoralEconomista Jefe: Carolina Beltramino

Quién consume la carne?

Quien la proveerá?

Producción

Dónde está la carne?

+11%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

Período base(2015/2017)

2026 (*)

Países Desarrollados Países en Desarrollo

76,3 MM

Países Desarrollados

+ 1, 4 MM tons

Países en Desarrollo

+ 6 MM tons

69 MM

Producción

Producción

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

EEUU Brasil UE-28 China Argentina Australia India

Período base (2015/2017) 2026 (*)

+1,300

+520 +400+200

+1.200

-460 +1500

-40+70

0

200

400

600

800

Uruguay Paraguay

Período base (2015/2017) 2026 (*)

Producción de carne bovina para países seleccionados.Período base y estimaciones 2026

Dónde está la carne?

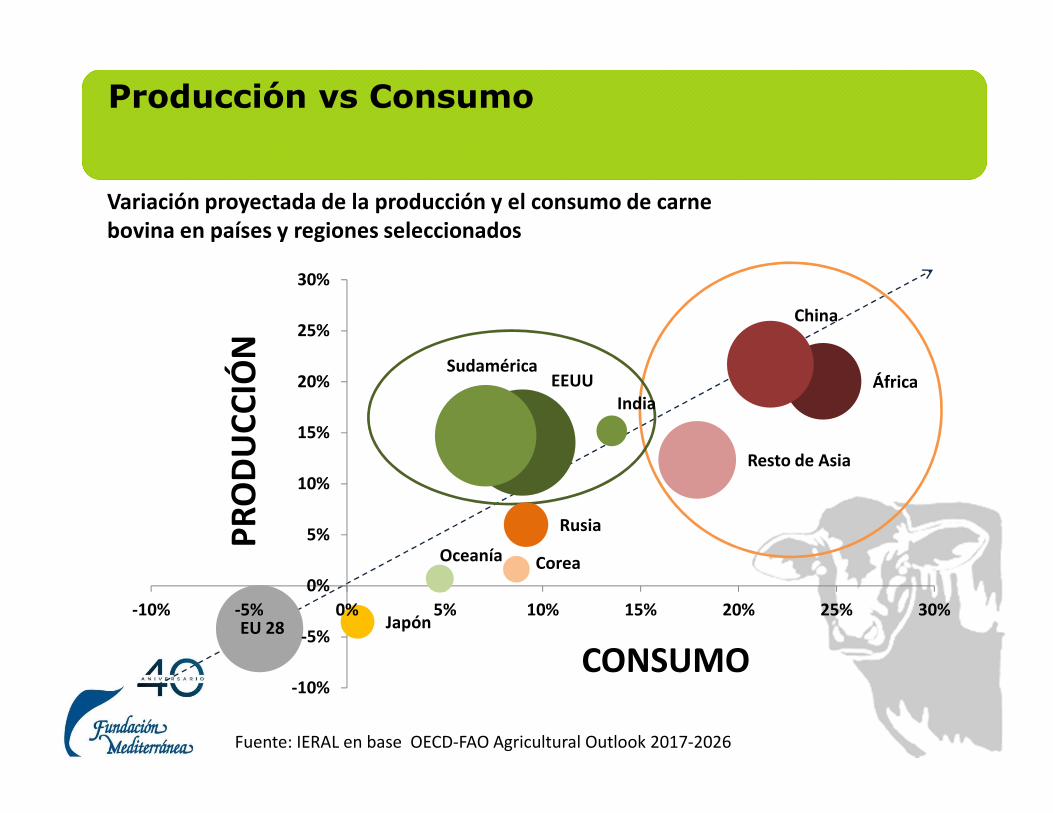

Variación proyectada de la producción y el consumo de carne bovina en países y regiones seleccionados

Producción vs Consumo

Fuente: IERAL en base OECD-FAO Agricultural Outlook 2017-2026

África

China

Resto de Asia

India

Rusia

EEUU

Corea

Sudamérica

Oceanía

JapónEU 28

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-10% -5% 0% 5% 10% 15% 20% 25% 30%

Pro

du

cció

n

ConsumoCONSUMO

PR

OD

UC

CIÓ

N

Evolución del Consumo Doméstico de Carne Bovina. Países desarrollados y Países en Desarrollo – 1960 - 2017

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

PD PED

Fuente: Elaboración propia en base a FAO/OCDE

Cambio en el epicentro de la demanda global de carne bovina

Hasta hace 10 años, el patrón de comercio global estubo determinado por 3 zonas de comercio

claramente definidas

Hasta hace 10 años, el patrón de comercio global estubo determinado por 3 zonas de comercio

claramente definidas

Cambios en el Patrón de ComercioInternacional

Europa – Precios Altos -sostenidos por barreras

comerciales

Cambios en el Patrón de ComercioInternacional

Cambios en el Patrón de ComercioInternacional

Cuenca del Pacífico –Circuito libre de aftosa

Cambios en el Patrón de ComercioInternacional

Cuenca del Atlántico -Circuito Aftósico

India19%

Brasil18%

Paraguay 4%

Australia 16%

EEUU 12%

N. Zelanda 6%

Canada 5%

Uruguay 4%

UE - 28 4%

Argentina 2%

Otros 10%

Un futuro con mayor competencia

India, un país de bajos costos de producción de carne, fue en 2016 el principal exportador, aportando casi el 20% de las exportaciones globales

Crecimiento de los mercados internacionales de carne bovina, de acuerdo al valor por tonelada de producto importado durante el año 2016.

El tamaño de la burbuja representa el crecimiento de las toneladas importadas hacia 2026

Filip

inas

Ru

sia

Egip

to

Vie

tnam

Mal

asia

Alg

eri

a

Iran In

do

ne

sia

Ch

ina

Ch

ile EEU

U

Isra

el

Co

rea

De

l Su

r

Can

ada

Jap

on

UE

-2

8

USD 0

USD 2.000

USD 4.000

USD 6.000

USD 8.000

USD 10.000

USD 12.000

USD

po

r to

ne

lad

a

Fuente: Elaboración propia en base a Comtrade y OCDE-FAO Agricultural Outlook 2017-2026

Mayor crecimiento en mercados de menorprecio

MENOR MEDIO MAYOR

PR

ECIO

Tamaño: crecimiento esperado

Canales comerciales de Carne Bovina en mercados emergentesVolumen (ton, miles) y Valor por tonelada (USD). Año 2015

Fuente: Elaboración propia en base a Comtrade y OCDE-FAO Agricultural Outlook 2017-2026

Estados Unidos y Australia logran mejorvalor por tonelada que Sudamérica

Destino China ampliada Asia Sudeste Vietnam

Origen Volumen Valor Volumen Valor

Total Expo 857 4821 808 3373

Oceania 244 4934 6 4732

Sudamérica 430 4235 22 3408

Asia del Sur 1 3416 574 3332

NAFTA 150 6534 4 7557

Elevado Volumen/PrecioVolumen/Precio

SignificativoBajo Volumen/Precio

Fuente: IERAL en base a UN-COMTRADE, códigos 0201 y 0202.

El control de los costos es ahora más importantes que nunca

- Costos de Producción

- Costos de Transporte

- Aranceles

- Tipo de cambio

C O S T O S

-Calidad

- Etiquetado

-Procesamiento

-Impacto ambiental

-Bienestar animal

DIFERENCIACIÓN

-Salud de los Consumidores

-Sistema de Control & Inocuidad

-Disponibilidad del Producto

- Infraestructura de transp.

- Controles de exportación

CONFIABILIDAD

POSICIONAMIENTO EN EL NUEVO ESCENARIO DE COMERCIO DE CARNE BOVINA

COMPETITIVIDAD

Rol de Sudamérica en el tablero mundial

¿Cómo se posiciona?

¿Fortalezas?

¿Debilidades?

55% de las importaciones Chinas

En los últimos 5 años – creció 32% el volumenexportado, vs 21% mundo

Mayor potencial de crecimiento : Hacia el 2026, crecimiento del 40% en el volumen exportado vs 14% mundo

Región Exportadora Neta

26% de las exportaciones globales

Rol de Sudamérica en el tablero mundial

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Mercosur Brasil Argentina Uruguay Paraguay

2000 Base (2015/2017) 2026 (*)

Sudamérica: desempeño y proyección del volumen exportado

Exportaciones de carne bovina para países de Sudamérica consideradosAño 2000, Período base y estimaciones 2026

Acuerdos Comerciales – Sobrecostos Arancelarios en mercados seleccionados, en el año 2017 y proyectado

0%5%

10%15%20%25%30%35%40%45%

Car

nes

en

fria

das

(AU

S -

JAEP

A)

20

17

/ 2

02

8

Car

nes

Co

nge

lad

as(A

US

- JA

EPA

) -

20

17

/ 2

03

1

Ara

nce

l gra

l(A

US

- K

AFT

A)

20

17

/ 2

02

8

Ara

nce

l gra

l(E

EUU

- K

OR

US)

20

17

/ 2

02

6

cort

es (

AU

S-C

hA

FTA

) 2

01

7 /

20

24

can

ales

y 1

/2 c

anal

esen

fria

das

(AU

S-C

hA

FTA

) 2

01

7 /

20

24

can

ales

y 1

/2 c

anal

esco

nge

lad

as(A

US-

Ch

AFT

A)

20

17

/ 2

02

4

Impacto de políticas de estado

CONCLUSIONES

EEUU gana mayor protagonismo y Australia verá limitada su capacidad de abastecer al mercado internacional

Nuevo patrón de comercio internacional: se desdibujan las zonas de

comercio tradicionales y hay una mayor competencia por los mercados emergentes

La importación global de carne bovina aumentará 1,8 millones de toneladas

y el 80% del crecimiento de las importaciones de carne bovina tendrá lugar

en los países en desarrollo

Los costos serán un factor de competitividad clave para ganar market share en los mercados de mayor expansión

Para acceder y mantener los mercados de mayor valor: inocuidad del producto, el control de los procesos, impacto ambiental, bienestar animal

Tenemos una oportunidad para maximizar el potencial de Sudamericacomo exportador de carne bovina

Desafío para empresarios: Eficiencia de Costos

Desafío para los gobiernos: Dotar de infraestructura, acuerdos multilaterales de comercio, previsibilidadpara el sector.

Perspectivas del comercio internacional de carne bovina para la próxima década

Potencial exportador de Sudamérica

Instituto de Estudios de la Realidad Argentina y Latinoamericana

IERAL LitoralEconomista Jefe: Carolina Beltramino

Muito obrigado