pesquisa perfil do inadimplente - boavistaservicos.com.br · mínimos (31%), passando à frente do...

TRANSCRIPT

Pesquisa Perfil do

Inadimplente

3º TRIMESTRE 2012

Outubro de 2012

2

OBJETIVOS DA PESQUISA

A pesquisa tem por objetivo principal identificar o comportamento do consumidor

inadimplente com relação aos seus hábitos de pagamento. São levantadas

informações sobre o perfil dos respondentes, a composição da renda, a

composição das despesas, o grau de endividamento, a percepção quanto à

capacidade de pagamento e as perspectivas futuras quanto a situação financeira

das famílias.

A coleta das informações foi realizada por meio de questionário estruturado,

realizadas no próprio local onde os consumidores buscam orientação.

O Universo da pesquisa é representado por consumidores que buscam

informações e orientações sobre regularização de pendências financeiras no

Serviço Central de Proteção ao Crédito – SCPC, administrado pela Boa Vista

Serviços, em São Paulo.

A seguir, apontamos os períodos de realização de cada pesquisa e a respectiva

base de respondentes.

Para leitura geral dos resultados do 3º Trimestre de 2012, onde foram realizadas

entrevistas deve-se considerar 95% de grau de confiança e margem de erro

equivalente a 2,94%, para mais ou para menos.

Indicadores e Estudos Econômicos

3

PERÍODOS DE REALIZAÇÃO DA PESQUISA e AMOSTRA

Indicadores e Estudos Econômicos

Características da amostra Período

Mês de realização da pesquisa set/11 mar/12 jun/12 set/12

Amostra 1.000 1.112 1.112 1.110

Grau de Confiança 95% 95% 95% 95%

Margem de Erro (%) 2,95 2,94 2,94 2,94

4

SUMÁRIO

Indicadores e Estudos Econômicos

Perfil dos Respondentes da Pesquisa ...................................................................................... 05

Meios de Pagamento e Causas da Inadimplência ...................................................................................... 11

Condições de Pagamento e Endividamento ...................................................................................... 22

Situação financeira atual e expectativas futuras ...................................................................................... 31

5

Perfil dos Respondentes e Composição da Renda

Indicadores e Estudos Econômicos

6

Permanece inalterada a proporção entre homens e mulheres que apresentam restrição na

praça de São Paulo, onde 60% dos inadimplentes pertencem ao sexo masculino. Já em

relação a faixa etária, 32% concentram-se entre 31 a 40 anos e 24% entre 41 a 50 anos.

Faixa Etária (%)

Sexo (%)

Indicadores e Estudos Econômicos

Sexo e Faixa Etária

45

30

13

9

3

45

33

8

10

4

42

43

5

8

3

44

38

4

10

3

Casado(a)

Solteiro(a)

União estável

Separado(a) /

Divorciado(a)

Viúvo(a)

Set/12

Jun/12

Mar/12

Set/11

7

Entre os que declararam possuir algum tipo de restrição, 45% são casados. Mais de 50%

possuem o ensino médio completo/superior incompleto.

Escolaridade Estado Civil (%) (%)

Indicadores e Estudos Econômicos

Faixa de estudo

conforme CCEB

vigente em OUT 2012

Estado Civil e Escolaridade

1

9

21

54

14

2

22

19

53

14

0

10

19

57

13

Analfabeto / Fundamental 1 Incompleto

Fundamental 1 Completo /Fundamental 2 Incompleto

Fundamental 2 Completo / MédioIncompleto

Médio Completo / Superior Incompleto

Superior completo ou pós

Set/12

Jun/12

Mar/12

8

Na comparação entre as pesquisas realizadas anteriormente, não há diferença estatística na

distribuição quanto ao tipo de trabalho e ocupação, prevalecendo a % de pessoas que declaram

pertencer ao trabalho formal (74%) e ocuparem posição em empresa privada (47%).

Indicadores e Estudos Econômicos

Ocupação

9

Manteve-se estável o % de entrevistados que declaram possuir renda pessoal individual de até 3

salários mínimos, na comparação entre SET/12 e JUN/12. O mesmo também é percebido entre

aqueles que declaram possuir renda pessoal entre 3 a 10 salários mínimos.

Indicadores e Estudos Econômicos

Renda Pessoal Média

10

Comparado ao mês de JUN/12, o percentual de famílias com renda de até 3 salários mínimos

permanece inalterado, registrando 35% das menções. Entre aqueles que ganham entre 3 a 10

salários mínimos, o percentual cai de 56% para 55% e entre aquelas que ganham acima de 10

salários mínimos, há leve crescimento de 1%.

Indicadores e Estudos Econômicos

Renda Familiar Mensal

11

Meios de Pagamento e Causas da Inadimplência

Indicadores e Estudos Econômicos

12

Cartão de Crédito continua como o meio de pagamento mais citado com 29% das menções,

similar ao percentual registrado nas últimas duas pesquisas, 29% e 30%, respectivamente.

Carnê / boleto continua sendo a segunda forma de pagamento apontada, com 24% das menções.

Cheque registra crescimento de 2 p.p em relação a JUN/12 e Empréstimo pessoal uma

diminuição de 3 p.p.

Indicadores e Estudos Econômicos

Destaque Crescimento em relação ao período anterior

Estabilidade em relação ao período anterior

Diminuição em relação ao período anterior

Meio de pagamento que causou a restrição

13

Na comparação entre as faixas de renda familiar, cartão de crédito continua sendo a forma de pagamento

mais citada, inclusive com crescimento de 23% para 27% entre as famílias com renda acima de 10

salários mínimos. Por outro lado, para as famílias com renda de até 3 salários mínimos, diminui carnê e

aumenta cheque e, o inverso ocorre entre aqueles com renda superior a 10 salários mínimos.

(%)

Indicadores e Estudos Econômicos

ATÉ 3

SALÁRIOS

MÍNIMOS

3 a 10

SALÁRIOS

MÍNIMOS

10 ou mais

SALÁRIOS

MÍNIMOS

Destaque

Crescimento em relação ao período anterior

Estabilidade em relação ao período anterior

Diminuição em relação ao período anterior

Meio de pagamento ( faixa salarial)

14

Aquisição de móveis, eletrodomésticos e eletrônicos voltam ao patamar registrado em MAR/12 e aparecem

como os principais causadores das dívidas com 21% das menções. Alimentação, vestuário e calçados ,

aparecem na sequência com 16% das menções e contas de concessionárias com 11%.

Indicadores e Estudos Econômicos

Produto ou serviço que gerou a dívida

15 Indicadores e Estudos Econômicos

Produto ou serviço que gerou a dívida (faixa salarial)

Produtos e/ou Serviços que originaram a dívida

mar/12 jun/12 set/12

Renda Familiar Mensal Renda Familiar Mensal Renda Familiar Mensal

Até 3 SM De 3 a 10 SM Acima de 10

SM Até 3 SM De 3 a 10 SM

Acima de 10 SM

Até 3 SM De 3 a 10 SM Acima de 10

SM

Alimentação 15,3% 11,5% 9,2% 20,6% 16,2% 9,8% 18,0% 15,8% 8,5%

Vestuário e Calçados 20,5% 16,7% 7,9% 16,9% 15,6% 12,0% 17,3% 15,1% 11,8%

Aquisição de móveis / eletrodomésticos / eletroeletrônicos

22,6% 19,7% 14,4% 17,3% 13,7% 6,5% 20,2% 21,2% 17,8%

Aquisição de outros bens e/ou serviços 4,6% 5,4% 7,9% 9,0% 13,9% 14,1% 8,4% 7,6% 9,4%

Contas de Concessionárias 9,3% 9,7% 6,6% 12,6% 11,5% 6,5% 11,0% 10,0% 11,8%

Pagto de contas de outros bens e/ou serviços 8,9% 12,4% 17,1% 6,5% 8,2% 12,0% 8,8% 10,9% 11,0%

Contratação de Empréstimo Pessoal 8,8% 10,4% 25,0% 6,4% 6,2% 9,8% 6,2% 5,3% 11,0%

Material de Construção 3,3% 4,0% 2,6% 4,4% 5,8% 14,1% 3,5% 3,9% 6,8%

Financiamento de Auto / Moto 2,5% 4,6% 2,6% 1,9% 3,4% 7,6% 2,4% 5,0% 2,6%

Telefone Celular 2,1% 3,1% 1,3% 2,1% 1,7% 2,1% 1,8% 1,3% 0,8%

Financ. Casa Própria 0,6% 0,6% 4,0% 0,2% 1,1% 2,1% 0,6% 1,1% 3,4%

Desconhece a dívida, veio até o Balcão para tomar conhecimento

1,5% 1,9% 1,3% 2,1% 2,8% 3,3% 1,6% 2,8% 5,1%

16

Desemprego continua sendo o principal motivo para o não pagamento em dia das contas,

com 33% das menções. Descontrole financeiro, mesmo registrando diminuição no número

das menções em comparação com a pesquisa anterior, ainda aparece em 2º lugar com 23%

das menções

(%)

Indicadores e Estudos Econômicos

Crescimento em relação ao período anterior

Estabilidade em relação ao período anterior

Diminuição em relação ao período anterior

Motivo da inadimplência

Motivos que levaram a não ser capaz de pagar a dívida

Mar/12 Jun/12 Set/12

Renda Familiar Mensal Renda Familiar Mensal Renda Familiar Mensal

Até 3 SM De 3 a 10

SM Acima de

10 SM Até 3 SM

De 3 a 10 SM

Acima de 10 SM

Até 3 SM De 3 a 10

SM Acima de

10 SM

Desemprego 44,8 34,1 18,6 39,7 28,9 11,0 39,4 30,7 18,0

Descontrole financeiro 18,8 29,0 37,3 24,2 32,5 45,2 19,2 24,6 30,3

Emprestou nome a terceiros 10,2 9,5 8,5 5,5 7,9 4,1 11,7 8,5 6,7

Cobrança indevida 7,5 7,3 13,6 8,8 11,5 12,3 7,5 10,0 15,7

Despesas Extras (Saúde e/ou Educação) 7,7 6,0 8,5 6,2 5,0 5,5 5,4 6,7 5,6

Diminuição da renda 5,0 5,6 3,4 7,3 6,3 9,6 7,5 6,2 6,7

Esqueceu de pagar 3,3 5,4 6,8 2,9 3,4 6,9 3,1 4,8 5,6

Foi fiador / avalista 1,0 0,6 3,4 0,8 0,5 0,0 0,5 0,8 0,0

Atraso recebimento do salário / aposentadoria 0,4 1,0 0,0 0,8 1,6 2,7 0,5 1,3 2,2

Desemprego do conjugê 0,4 0,8 0,0 0,5 0,2 0,0 0,5 0,8 1,1

Conjugê faleceu e deixou dívidas 0,6 0,0 0,0 0,3 0,0 0,0 0,5 0,2 0,0

Despesas extras com pagto de outros produtos / serviços 0,4 0,6 0,0 1,6 1,5 2,7 1,3 1,0 0,0

Desconhece a dívida, veio até o Balcão para tomar conhecimento - - - - - - 2,8 4,4 7,9

17

Desemprego ainda é o principal motivo de não pagamento das dívidas entre as famílias com renda de até 3 salários mínimos,

com 39% das menções e, passa a ser também a razão da inadimplência entre aquelas que ganham entre 3 a 10 salários

mínimos (31%), passando à frente do descontrole financeiro que registrou neste trimestre 25% contra 33% do trimestre anterior.

Para aquelas com renda acima de 10 salários mínimos observarmos a diminuição de descontrole financeiro (de 45% para 30%).

(%)

Indicadores e Estudos Econômicos

Destaque

Motivo da inadimplência (faixa de renda)

18

50% dos consumidores que buscaram orientação no Balcão do SCPC, declararam possuir 1

conta em atraso, responsável pela restrição.

O número de consumidores que possuem quatro contas ou mais que causaram a restrição vem

crescendo, passando de 12% em MAR/12, para 20% em Jun/12 e em SET/12 registrou 23%.

(%)

Indicadores e Estudos Econômicos

Crescimento em relação ao período anterior

Estabilidade em relação ao período anterior

Diminuição em relação ao período anterior

Quantidade de contas em atraso

19

Comparado com JUN/12, não há mudança no valor total das contas em atraso, sendo que 1/3

dos consumidores declaram que devem até R$ 500,00. Outros 34% devem entre R$ 500,01 a

R$ 2.000,00 e, 18% devem acima de R$ 5.000,00.

(%)

Indicadores e Estudos Econômicos

Soma das contas em atraso

Destaque

34%

20

Condições de Pagamento e Endividamento

Indicadores e Estudos Econômicos

21

Há um aumento de 5 p.p. no número de consumidores que acreditam que terão condições de

quitar totalmente suas contas que causaram a restrição, passando de 58% para 63%. No

geral, a predisposição em quitar as dívidas é positiva, registrando 91% das menções para

pagamento total ou parcial.

(%)

Indicadores e Estudos Econômicos

Destaque Crescimento em relação ao período anterior

Estabilidade em relação ao período anterior

Diminuição em relação ao período anterior

91%

Capacidade de pagar as contas em atraso

Condições de pagar as contas em atraso

Mar/12 Jun/12 Set/12

Renda Familiar Mensal Renda Familiar Mensal Renda Familiar Mensal

Até 3 SM De 3 a 10

SM Acima de

10 SM Até 3 SM

De 3 a 10 SM

Acima de 10 SM

Até 3 SM De 3 a 10

SM Acima de

10 SM

Sim, totalmente 49 53 78 51 62 71 62 63 72

Sim, em parte 36 35 14 38 31 20 27 29 24

Não terá condições de pagar 15 12 9 12 8 9 12 8 4

22

Independente da faixa de renda familiar mensal, a maioria dos consumidores com restrição

acreditam que terão condições de pagar suas dívidas. Entre as famílias com renda acima de

10 salários mínimos o percentual passou de 91% em JUN/12 para 96% em SET/12.

(%)

Indicadores e Estudos Econômicos

Destaque

Capacidade de pagar as contas em atraso (faixa de renda)

23

Entre os consumidores que acreditam que terão condições de pagar o valor total das dívidas

que causaram a restrição, 35% pretendem fazê-lo de forma à vista, 3 p.p. acima do

constatado no trimestre anterior.

Mesmo assim, a maior parte deles (65%), irão regularizar as contas com restrição de maneira

parcelada.

(%)

Indicadores e Estudos Econômicos

Destaque Crescimento em relação ao período anterior

Estabilidade em relação ao período anterior

Diminuição em relação ao período anterior

Forma de pagamento das contas em atraso

24

A tendência percebida no 2ºTRI permanece e, entre os consumidores com restrição e que

pretendem regularizar suas contas em atraso, 68% pretendem quitá-las dentro dos próximos

30 dias.

(%)

Indicadores e Estudos Econômicos

Destaque Crescimento em relação ao período anterior

Estabilidade em relação ao período anterior

Diminuição em relação ao período anterior

Prazo para quitar as contas em atraso

25

Há um aumento de 3 p.p. entre aqueles que declaram estar pouco endividados neste 3ºTRI 12, registrando

35% das menções, assim como percebido entre aqueles que se dizem muito endividados, passando de 25%

em JUN/12 para 22% em SET/12. Número compensado pela diminuição dos que declaram estar muito

endividados.

Indicadores e Estudos Econômicos

Nível de endividamento

22%

36%

33%

9%

Nível de Endividamento (em %) Base: Mar/12

Muito endividado

Mais ou menos endividado

Pouco endividado

Não tem dívidas

25%

31%

32%

12%

Nível de Endividamento (em %) Base: Jun/12

Muito endividado

Mais ou menos endividado

Pouco endividado

Não tem dívidas

22%

32%

35%

11%

Nível de Endividamento (em %) Base: Set/12

Muito endividado

Mais ou menos endividado

Pouco endividado

Não tem dívidas

26

Ainda em relação ao nível de endividamento, é maior o percentual das famílias que declaram estar mais ou

menos endividadas entre aquelas com renda familiar mensal de até 3 salários mínimos (33%), contra 28%

registrados em JUN/12.

40% das famílias que ganham entre 3 a 10 salários mensais de dizem pouco endividadas, número que antes

registrava 34% e, aumenta também o número de famílias entre aquelas que ganham acima de 10 salários

mínimos que declaram não ter dívidas, passando de 18% em JUN/12 para 23% em SET/12.

(%)

Indicadores e Estudos Econômicos

Destaque

Nível de endividamento (faixa de renda)

Nível de Endividamento (considerando contas vencidas ou não)

Mar/12 Jun/12 Set/12

Renda Familiar Mensal Renda Familiar Mensal Renda Familiar Mensal

Até 3 SM De 3 a 10

SM Acima de

10 SM Até 3 SM

De 3 a 10 SM

Acima de 10 SM

Até 3 SM De 3 a 10

SM Acima de

10 SM

Muito endividado 28 16 19 35 20 25 30 19 17

Mais ou menos endividado 37 39 25 28 34 19 33 32 24

Pouco endividado 28 36 37 27 34 38 27 40 37

Não tem dívidas 7 10 19 10 12 18 10 9 23

27

Há um crescimento de 5 p.p. no número de consumidores com até 25% de comprometimento da

renda familiar com o pagamento de dívidas. Já o percentual de comprometimento acima de 50%

de comprometimento apresenta queda de 27% para 24%.

Indicadores e Estudos Econômicos

Comprometimento de renda com o pagamento das dívidas

33%

43%

24%

% da Renda Familiar que esta comprometido Base: Mar/12

Até 25% Entre 25% e 50% Acima de 50%

34%

39%

27%

% da Renda Familiar que esta comprometido Base: Jun/12

Até 25% Entre 25% e 50% Acima de 50%

39%

37%

24%

% da Renda Familiar que esta comprometido

Base: Set/12

Até 25% Entre 25% e 50% Acima de 50%

% de comprometimento da renda familiar mensal

Mar/12 Jun/12 Set/12

Renda Familiar Mensal Renda Familiar Mensal Renda Familiar Mensal

Até 3 SM De 3 a 10

SM Acima de

10 SM Até 3 SM

De 3 a 10 SM

Acima de 10 SM

Até 3 SM De 3 a 10

SM Acima de

10 SM

Menos de 25% 30 36 36 28 36 38 30 42 48

Entre 25% e 50% 43 44 36 40 41 29 37 37 36

Acima de 50% 27 20 29 32 23 33 33 20 16

28

Neste 3ºTRI de 2012 e diferente do percebido anteriormente, há um aumento de 10 p.p. na declaração

das famílias com renda superior a 10 salários mínimos por mês de que o comprometimento da renda com

o pagamento de dívidas é menor que 25% e, consequentemente, uma diminuição daquelas que declaram

estar com mais de 50% da renda comprometida, passando de 33% em JUN/12 para 16% em SET/12.

Entre as famílias que ganham entre 3 a 10 salários mínimos, também nota-se aumento no percentual

daquelas que declaram estar com menos de 25% da renda direcionada para o pagamento de dívidas, de

36% em JUN/12 para 42% em SET/12.

Para aquelas com renda de 3 salários mínimos, não há alteração significativa nos percentuais,

mantendo-se estável em comparação com o trimestre passado.

(%)

Indicadores e Estudos Econômicos

Destaque

Comprometimento de renda com o pagamento das dívidas (faixa de renda)

29

Situação financeira atual e expectativas futuras

Indicadores e Estudos Econômicos

30

(%)

Crescimento no número de menções em relação á última pesquisa

Diminuição no número de menções em relação à última pesquisa

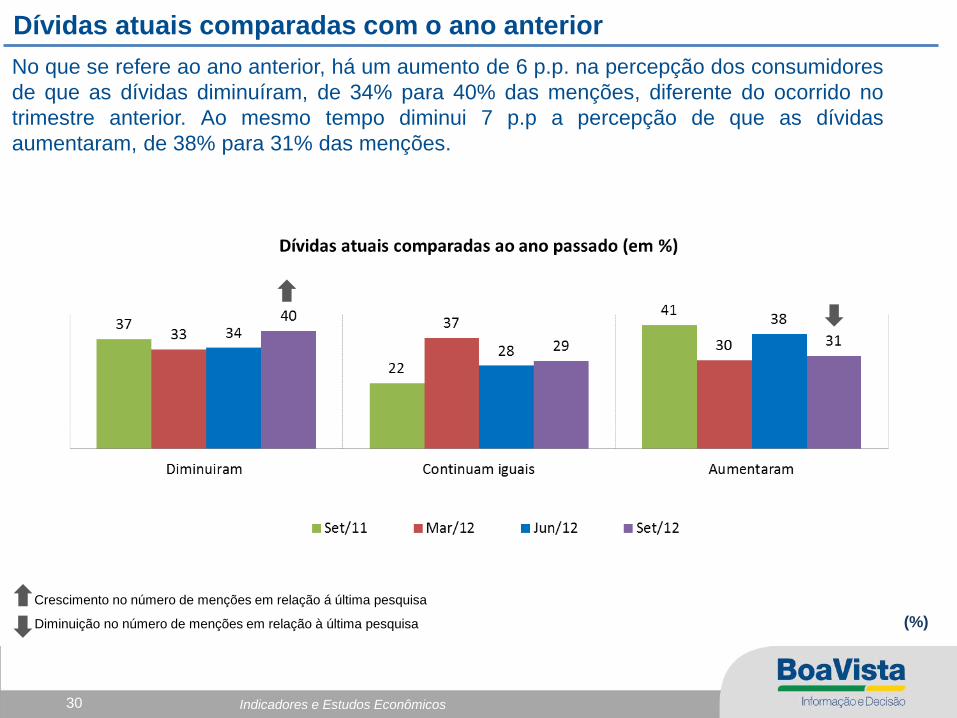

No que se refere ao ano anterior, há um aumento de 6 p.p. na percepção dos consumidores

de que as dívidas diminuíram, de 34% para 40% das menções, diferente do ocorrido no

trimestre anterior. Ao mesmo tempo diminui 7 p.p a percepção de que as dívidas

aumentaram, de 38% para 31% das menções.

Indicadores e Estudos Econômicos

Dívidas atuais comparadas com o ano anterior

31

Na comparação com o ano anterior, para 56% dos consumidores entrevistados em SET/12 a

relação recebimento versus gastos está melhor, percentual que em JUN/12 registrava 37%.

Para 26% deles a relação gasto versus recebimento está igual, que antes registrava 41% e

para 18% a percepção é de piora, percentual que registrava 21% no trimestre anterior.

(%)

Crescimento no número de menções em relação á última pesquisa

Diminuição no número de menções em relação à última pesquisa

Indicadores e Estudos Econômicos

Situação Financeira atual

32

A expectativa do consumidor apresentou uma melhora na comparação com o trimestre

passado, onde há um aumento de 17 p.p na declaração de que a relação entre

recebimentos e gastos será melhor nos próximos 12 meses. Diminui de 22% para 8% o

percentual de consumidores que acreditam que a situação financeira estará igual e de 5%

para 2% para aqueles que acreditam estar pior financeiramente no próximo ano.

(%)

Crescimento no número de menções em relação á última pesquisa

Diminuição no número de menções em relação à última pesquisa

Indicadores e Estudos Econômicos

Situação Financeira - Expectativa

Indicadores, Estudos e

Pesquisas Econômicas