phan tich bao cao tai chinh cong ty cii

TRANSCRIPT

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 1/24

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

KHOA THỐNG KÊ –TIN HỌC

BÀI TẬP LỚN BỘ MÔN : THỐNG KÊ KINH TẾĐề tài: Phân tích báo cáo tài chính của công ty:

CỔ PHẦN ĐẦU TƯ HẠ TẦNG KỸ THUẬTTHÀNH PHỐ HỒ CHÍ MINH

Giảng viên hướng dẫn : Phạm Quang Tín

Sinh viên thực hiện : Hồ Văn Hướng

Lớp : 35K14

MSSV :091121514111

Năm: 2011

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 2/24

MỤC LỤCSỐ LIỆU PHÂN TÍCH ........................................................................................................ 3

BẢNG CÂN ĐỐI KẾ TOÁN HỢP NHẤT ............................................................................ 3

BẢNG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH HỢP NHẤT ................................. 4BẢNG BÁO CÁO LƯU CHUYỂN TIỀN TỆ ......................................................................... 5

Phân tích tài chính công ty .............................................................................................. 6

PHÂN TÍCH CƠ CẤU TÀI SẢN ........................................................................................ 6

PHÂN TÍCH CƠ CẤU NGUỒN VỐN ................................................................................. 8

PHÂN TÍCH KHẢ NĂNG SINH LỜI................................................................................ 10

Mức sinh lời trên vốn (ROA/ROE) ............................................................................. 11

Mức sinh lời từ ho¹t ®éng bán hàng ....................................................................... 13

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 3/24

SỐ LIỆU PHÂN TÍCHBáo cáo tài chính hợp nhất năm 2010 và báo cáo tài chính hợp nhất năm 2009 củacông ty Cổ Phần Đầu Tư Hạ Tầng Kỹ Thuật Thành Phố Hồ Chí Minh

BẢNG CÂN ĐỐI KẾ TOÁN HỢP NHẤTTại ngày 31 tháng 12 năm 2010

Đơn vị: VND

STT TÀI SẢN Mã số Thuyếtminh

31/12/2010 01/01/2010

A TÀI SẢN NGẮN HẠN 100 8.89338E+11 4.14254E+11I Tiền và các khoản tương đương tiền 110 1.32382E+11 89867099204

1 Tiền 111 V.1 1740258764 11697886822 các khoản tương đương tiền 112 1.30642E+11 88697310522II Các khoản đầu tư tài chính ngắn hạn 120 V.2 2.20666E+11 1.48587E+111 Đầu tư ngắn hạn 121 2.30072E+11 1.48587E+112 Dự phòng giảm giá đầu tư ngắn hạn 129 -9405764850 -

III Các khoản phải thu ngắn hạn 130 3.8617E+11 1.63647E+111 Phải thu khách hang 131 2.00826E+11 34698766809

2 Trả trước cho người bán 132 88326657471 939478871895 Các khoản phải thu khác 135 V.3 97017255816 35000701287

IV Hàng tồn kho 140 V.4 1.30457E+11 21076928851 Hàng tồn kho 141 1.30457E+11 2107692885V Tài sản ngắn hạn khác 150 19662892479 100441916741 Chi phí trả trước ngắn hạn 151 295305035 3132617042 Thuế giá trị gia tăng được khấu trừ 152 18642938183 94781968804 Tài sản ngắn hạn khác 158 724649261 252733090B TÀI SẢN DÀI HẠN 200 2.64913E+12 1.95674E+12

I Các khoản phải thu dài hạn 210 2129435981 2008680687

4 Phải thu dài hạn khác 218 V.5 2129435981 2008680687

II Tài sản cố định 220 1.25633E+12 6.55468E+11

1 Tài sản cố định hữu hình 221 V.6 2632512249 69591918981

Nguyên giá 222 8060327967 87449675496

Giá trị hao mòn lũy kế 223 -5427815718 -17857756515

3 Tài sản cố định vô hình 227 V.7 2.93055E+11 3.24163E+11

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 4/24

Nguyên giá 228 1.08064E+12 1E+12

Giá trị hao mòn lũy kế 229 -7.87583E+11 -6.75837E+11

4 Chi phí xây dựng cơ bản dở dang 230 V.8 9.60638E+11 2.61712E+11

IV Các khoản đầu tư tài chính dài hạn 250 V.9 1.36813E+12 1.15474E+12

2 Đầu tư vào công ty liên kết, liên doanh 252 8.79544E+11 3.90763E+11

3 Đầu tư dài hạn khác 258 4.93664E+11 7.68924E+114 Dự phòng giảm giá chứng khoán đầu tư dài

hạn259 -5075222480 -4952296800

V Tài sản dài hạn khác 260 6267750261 1.26131E+11

1 Chi phí trả trước dài hạn 261 V.10 6467750261 1.26131E+11

TỔNG CỘNG TÀI SẢN 270 3.53847E+12 2.371E+12

STT NGUỒN VỐN Mã sốThuyếtminh 31/12/2010 01/01/2010

A NỢ PHẢI TRẢ 300 2.07637E+12 1.15029E+12I Nợ ngắn hạn 310 5.45919E+11 2.17583E+11

1 Vay và nợ ngắn hạn 311 V.11 2.25978E+11 7.63166E+112 Phải trả người bán 312 24394640204 140572012563 Người mua trả tiền trước 313 1216485172 102000004 Thuế và các khoản phải nộp Nhà nước 314 4218361085 401461130535 Phải trả người lao động 315 6346533446 107770755246 Chi phí phải trả 316 891154041 5982622659 Các khoản phải trả, phải nộp ngắn hạn

khác319 V.12 2.77372E+11 73277488824

11 Qũy khen thưởng, phúc lợi 323 5501486366 2308231323II Nợ dài hạn 330 1.53045E+12 9.32707E+114 Vay và nợ dài hạn 334 V.13 1.52975E+12 9.32142E+116 Dự phòng trợ cấp mất việc làm 336 703299681 564563773B NGUỒN VỐN CHỦ SỞ HỮU 400 1.40304E+12 1.20658E+12I Vốn chủ sở hữu 410 V.14 1.40304E+12 1.20658E+121 Vốn đầu tư của chủ sở hữu 411 7.5141E+11 5.0054E+112 Thặng dư vốn cổ phần 412 1.62238E+11 2.87373E+118 Quỹ dự phòng tài chính 418 61905266293 45690265680

10 Lợi nhuận sau thuế chưa phân phối 420 4.27486E+11 3.72979E+11TỔNG CỘNG NGUỒN VỐN 440 3.53847E+12 2.371E+12

BẢNG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH HỢP NHẤTStt Chỉ tiêu Mã số Thuyết

minhNăm 2010 Năm 2009

1 Doanh thu bán hàng và cung cấp dịch vụ 1 VI.1 1.98035E+11 2.02559E+122 Các khoản giảm trừ doanh thu 3 - -

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 5/24

3 Doanh thu thuần về bán hàng và cung cấpDV

10 1.98035E+11 2.02559E+12

4 Giá vốn hàng bán 11 VI.2 24032507130 147498888625 LN gộp về bán hàng và cung cấp dịch vụ 20 1.74003E+11 1.8784E+116 Doanh thu hoạt động tài chính 21 VI.3 5.03866E+11 3.14577E+11

7 Chi phí tài chính 22 VI.4 2.1281E+11 45100849654Trong đó : chi phí lãi vay 23 1.08428E+11 3.30465E+11

8 Chi phí bán hàng 24 1.03487E+11 1.01532E+119 Chi phí quản lý doanh nghiệp 25 23979911184 1658414454210 Lợi nhuận thuần từ hoạt động kinh doanh 30 4.28591E+11 3.392E+1111 Thu nhập khác 31 1706711427 260767251312 Chi phí khác 32 48244370 28877115313 Lợi nhuận khác 40 1658467057 231890136014 Phần lãi hoặc lỗ trong công ty liên kết, liên

doanh45 30866058543 15010448003

15 Tổng lợi nhuận kế toán trước thuế 50 4.61116E+11 3.56529E+1216 Chi phí thuể TNDN hiện hành 51 VI.6 83761685328 4028155106017 Chi phí thuế TNDN hoàn lại 52 - -18 Lợi nhuận sau thuế TNDN 60 3.77354E+11 3.16248E+1119 Lợi nhuận sau thuế của cổ đông thiểu số 61 309349838 33198913420 Lợi nhuận sau thuế của cổ đông của công

ty mẹ62 3.77045E+11 3.15916E+11

21 Lãi cơ bản trên cổ phiếu 70 VI.5 5082 4732

BẢNG BÁO CÁO LƯU CHUYỂN TIỀN TỆSTT CHỈ TIÊU MÃ

SỐNăm 2010 Năm 2009

I Lưu chuyển tiền từ hoạt động kinhdoanh

1 Tiền thu từ bán hàng, cung cấp dịch vụ vàdoanh thu khác

1 3.7429E+11 2.73813E+11

2 Tiền chi trả cho người cung cấp hang hóa,dịch vụ

2 -36023527249 -33711022068

3 Tiền chi trả cho người lao động 3 -39555051214 -396430447654 Tiền chi trả lãi vay 4 -97218613123 -91285945825 Tiền chi nộp thuế thu nhập doanh nghiệp 5 -1.22085E+11 -64620656456 Tiền thu khác từ hoạt động kinh doanh 6 1.1444E+11 961056901687 Tiền chi khác từ hoạt động kinh doanh 7 -1.42426E+11 -90094937595

Lưu chuyển tiền thuần từ hoạt độngkinh doanh

20 51422284823 1.08722E+11

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 6/24

II Lưu chuyển tiền từ hoạt động đầu tư 1 Tiền chi mua để mua sắm, xây dựng TSCĐ

và các TS dài hạn khác21 -5.68795E+11 -2.77222E+11

2 Tiền thu từ thanh lý, nhượng bán TSCĐ vàcác tài sản khác

22 - 85545455

3 Tiền chi cho vay, mua các công cụ nợ củacác đơn vị khác

23 -1.86622E+11 -

4 Tiền thu hồi cho vay, mua các công cụ nợ của các đơn vị khác

24 1.65533E+11 -

5 Tiền chi đầu tư góp vốn vào đơn vị khác 25 -6.27326E+11 -7.53246E+116 Tiền thu hồi đầu tư góp vốn vào đơn vị

khác26 5.52395E+11 5.0868E+11

7 Tiền thu lãi cho vay, cổ tức và lợi nhuậnđược chia

27 37019165363 1.84859E+11

Lưu chuyển tiền thuần từ hoạt động đầutư

30 6.27796E+11 3.36843E+11

III Lưu chuyển tiền từ hoạt động tài chính1 Tiền thu từ phát hành cổ phiếu, nhần góp

vốn của CSH31 2.11335E+11 90162418836

2 Tiền chi trả góp vốn cho CSH, mua lại cổ phiếu đã phát hành

32 28200000000 6977158240

3 Tiền vay ngắn hạn và dài hạn nhận được 33 8.92089E+11 7.76748E+114 Tiền chi trả nợ gốc vay 34 -4.06122E+11 -4.74472E+116 Cổ tức, lợi nhuận đã trả cho CSH 36 -50214466000 -75672509000

Lưu chuyển tiền thuần từ hoạt động tàichính 40 618887921874 309788075231

Lưu chuyển tiền thuần từ hoạt độngtrong năm

50 42514662708 81666945081

Tiền và tương đương tiền đầu năm 60 89867099204 17810120017 Tiền và tương đương tiền cuối năm 70 132381761912 89867099204

Phân tích tài chính công ty

PHÂN TÍCH CƠ CẤU TÀI SẢNSTT TÀI SẢN 31/12/2010 01/01/2010 Tỷ trọng

2010 (%) Tỷ trọng2009 (%)

A TÀI SẢN NGẮN HẠN 8.89338E+11 4.14254E+1125.13342335

17.47170993

I Tiền và các khoản tươngđương tiền

1.32382E+11 89867099204 3.741216777 3.79026690

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 7/24

51 Tiền 1740258764 1169788682

0.0491811350.04933742

62 các khoản tương đương tiền 1.30642E+11 88697310522

3.692035643

3.74092947

9II Các khoản đầu tư tài chínhngắn hạn

2.20666E+11 1.48587E+116.236204214

6.266871439

1 Đầu tư ngắn hạn 2.30072E+11 1.48587E+116.502018815

6.266871439

2 Dự phòng giảm giá đầu tư ngắnhạn

-9405764850 - -0.265814601 #VALUE!

III Các khoản phải thu ngắn hạn 3.8617E+11 1.63647E+1110.91348629

6.902049363

1 Phải thu khách hang 2.00826E+11 346987668095.675515837

1.463467594

2 Trả trước cho người bán 88326657471 93947887189 2.496183523 3.9623796785 Các khoản phải thu khác 97017255816 35000701287

2.7417869341.47620209

1IV Hàng tồn kho 1.30457E+11 2107692885

3.6868266550.08889480

91 Hàng tồn kho 1.30457E+11 2107692885

3.6868266550.08889480

9V Tài sản ngắn hạn khác 19662892479 10044191674

0.555689410.42362741

91 Chi phí trả trước ngắn hạn 295305035 313261704

0.008345562

0.01321223

82 Thuế giá trị gia tăng được khấu

trừ18642938183 9478196880

0.526864669 0.399755824 Tài sản ngắn hạn khác 724649261 252733090

0.020479180.01065936

1B TÀI SẢN DÀI HẠN 2.64913E+12 1.95674E+12

74.8665766582.5282900

7I Các khoản phải thu dài hạn 2129435981 2008680687

0.0601796010.08471883

54 Phải thu dài hạn khác 2129435981 2008680687

0.0601796010.08471883

5II Tài sản cố định 1.25633E+12 6.55468E+11

35.5047845927.6452344

31 Tài sản cố định hữu hình 2632512249 69591918981

0.0743969482.93513365

5 Nguyên giá 8060327967 87449675496

0.2277914553.68830877

8 Giá trị hao mòn lũy kế -5427815718 -17857756515 - -

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 8/24

0.1533945080.75317512

33 Tài sản cố định vô hình 2.93055E+11 3.24163E+11

8.28196352613.6720279

5 Nguyên giá 1.08064E+12 1E+12

30.53971598

42.1763575

1 Giá trị hao mòn lũy kế -7.87583E+11 -6.75837E+11-

22.25775246

-28.5043295

64 Chi phí xây dựng cơ bản dở dang 9.60638E+11 2.61712E+11

27.1484241211.0380728

3IV Các khoản đầu tư tài chính dài

hạn1.36813E+12 1.15474E+12

38.6645666148.7025229

22 Đầu tư vào công ty liên kết, liên

doanh8.79544E+11 3.90763E+11

24.8566413416.4809796

53 Đầu tư dài hạn khác 4.93664E+11 7.68924E+11

13.9513552

32.4304131

14 Dự phòng giảm giá chứng khoán

đầu tư dài hạn-5075222480 -4952296800 -

0.143429935-

0.20886984V Tài sản dài hạn khác 6267750261 1.26131E+11

0.1771317455.31975208

21 Chi phí trả trước dài hạn 6467750261 1.26131E+11

0.1827839085.31975208

2 TỔNG CỘNG TÀI SẢN 3.53847E+12 2.371E+12 100 100

Đến cuối năm 2010, quy mô công ty được mở rộng với tổng giá trị 3.5384 nghin tỷ,tăng 1.16747 nghìn tỷ tương ứng 49.2396953 %. Trong đó năm 2009 tài sản dài hạn

chiếm 82.52829007% còn tài sản ngắn hạn chiếm 17.47170993% trong tổng tài sản,năm 2010 tài sản dài hạn chiếm 74.86657665% còn Tài sản ngắn hạn chiếm25.13342335% trong tổng tài sản. Ta thấy Cơ cấu tài sản dài hạn giảm nhưng vẫnchiếm tỷ trọng cao, điều này chứng tỏ hoạt động của Công ty chủ yếu là hoạt độngkinh doanh dịch vụ và đầu tư tài chính. Trong năm nay quy mô kinh doanh của côngty có phần bị thu hẹp về hoạt động kinh doanh dịch vụ và đầu tư tài chính. Tuy nhiênTổng tài sản cuối năm so với đầu năm tăng về số tuyệt đối lẫn số tương đối. Số dưđầu năm là 2.371E+12 và số dư cuối năm là 3.53847E+12 . Cuối năm so với đầu

năm tăng 1.16747E+12, với số tương đối là 39.5119%, điều này chứng tỏ trong nămnay công ty đã chuyển dần từ hoạt động kinh doanh dịch vụ và đầu tư tài chính sanghoạt động kinh doanh.

PHÂN TÍCH CƠ CẤU NGUỒN VỐNNGUỒN VỐN 31/12/2010 01/01/2010 Chênh lệch Tỷ lệ (%) Tỷ trọng

2010 (%) Tỷ trọn2009 (

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 9/24

NỢ PHẢI TRẢ 2.07637E+12 1.15029E+12 9.26084E+11

80.50876045

58.67999984

48.515

Nợ ngắn hạn 5.45919E+11 2.17583E+11 3.28336E+

11

150.901872

6 15.428105

9.1768

Vay và nợ ngắn hạn 2.25978E+11 7.63166E+11 -5.37189E+

11

-70.3894707

86.3863096

732.187

Phải trả người bán 24394640204 14057201256 10337438948 73.5383862

0.689412468

0.5928

Người mua trả tiền trước 1216485172 102000000 1114485172

1092.632522

0.034378865

0.0043

Thuế và các khoản phảinộp Nhà nước

4218361085 40146113053 -359277519

68

-89.4924794

40.1192143

321.6932

Phải trả người lao động 6346533446 10777075524 -

4430542078

-

41.11080105 0.179358222 0.4545

Chi phí phải trả 891154041 598262265292891776

48.95708674

0.025184741

0.0252

Các khoản phải trả, phảinộp ngắn hạn khác

2.77372E+11 73277488824 2.04095E+11

278.5233184

7.838770201

3.0905

Qũy khen thưởng, phúclợi

5501486366 2308231323 3193255043

138.3420722

0.155476501

0.0973

Nợ dài hạn 1.53045E+12 9.32707E+11 5.97748E+11

64.08740651

43.25189484

39.338

Vay và nợ dài hạn 1.52975E+12 9.32142E+11 5.97609E+11

64.11133831

43.23201902

39.314

Dự phòng trợ cấp mấtviệc làm

703299681 564563773138735908

24.57400114

0.019875824

0.0238

NGUỒN VỐN CHỦ SỞ HỮU

1.40304E+12 1.20658E+12 1.96457E+11

16.28211708

39.65104095

50.889

Vốn chủ sở hữu 1.40304E+12 1.20658E+12 1.96457E+11

16.28211708

39.65104095

50.889

Vốn đầu tư của chủ sở hữu

7.5141E+11 5.0054E+11 2.5087E+11

50.11987054

21.23546067

21.110

Thặng dư vốn cổ phần 1.62238E+11 2.87373E+11 -1.25135E+

11

-43.5444071

54.5849858

5712.120

Quỹ dự phòng tài chính 61905266293 45690265680 16215000613 35.4889611 1.749493416 1.9270Lợi nhuận sau thuế chưa phân phối

4.27486E+11 3.72979E+11 54507110715

14.61399727

12.08110101

15.730

TỔNG CỘNG NGUỒNVỐN

3.53847E+12 2.371E+12 1.16747E+12

49.23969529 100

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 10/24

Với quy mô của công ty được mở rộng thì mức độ huy động vốn cũng tăng lên tương

ứng để đảm bảo vốn cho quá trình hoạt động của công ty. Trong đó:

Đầu năm nợ phải trả chiếm 48.51501542 % còn vốn chủ sở hữu chiếm 50.88924607

%; cuối năm nợ phải trả 58.67999984 % còn vốn chủ sở hữu chiếm 39.65104095 %trong tổng nguồn vốn.Điều này chứng tỏ :

Trong năm 2009 : Nợ phải trả chiếm 48.51501542 % còn tỷ suất tự tài trợ(Nguồn vốn

chủ sở hữu/ Tổng nguồn vốn) về mặt tài chính của Công ty là 50.88924607 % là

tương đối tốt, đảm bảo trang trải cho các khoản nợ, khả năng độc lập về mặt tài chính

là tương đối cao, công ty có khả năng tự chủ, chủ động trong kinh doanh. Còn nữa

trong năm nay quá trình sản xuất hoạt động kinh doanh có thể xem là đạt hiệu quả:

Nợ phải trả (48.51501542 %) gần bằng với tỷ suất tự tài trợ (50.88924607 % ) =>cơ

cấu nguồn vốn trong năm 2009 là tốt.

Trong năm 2010: nợ phải trả chiếm tới 58.67999984 % còn tỷ suất tự tài trợ chỉ

chiếm 39.65104095 %. Điều này cho thấy, trong năm nay công ty thiếu vốn để hoạt

động kinh doanh, khả năng trang trải cho các khoản nợ, khả năng độc lập về mặt tài

chính không được tốt

PHÂN TÍCH KHẢ NĂNG SINH LỜIKhả năng sinh lời cũng có thể gọi là hiệu quả đầu tư. Thông thường có hai cách tiếp

cận: một là để kiểm tra hiệu quả quản lý đối với đồng vốn đầu tư bỏ ra, dựa trên mối

quan hệ giữa vốn và lợi nhuận (khả năng sinh lời của đồng vốn); và một là để kiểm

tra mức lợi nhuận đạt được của một công ty dựa trên mối quan hệ giữa mức bán hàng

và lợi nhuận (khả năng sinh lời so với chi phí).

Khả năng sinh lời của đồng vốn được tính bằng công thức: (Lợi nhuận/Vốn) x 100%.

Những chỉ số khác bao gồm Mức lãi từ kinh doanh tính trên tổng số vốn sử dụng, Thu

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 11/24

nhập từ hoạt động kinh doanh tính trên vốn cho hoạt động kinh doanh, và Tỷ lệ vốn

chủ sở hữu tính trên lợi nhuận từ hoạt động .

Khả năng sinh lời so với chi phí được tính bằng công thức: (Lợi nhuận/Doanh thu bán

hàng) x 100%

Mức sinh lời trên vốn (ROA/ROE)• Mức sinh lời trên tổng số vốn sử dụng (mức sinh lời trên tài sản ROA)

ROA(2010) =

= = 12.77117183 (%)

ROA(2009) =

= = 14.00687 (%)

Ý nghĩa: Bình quân 100 đồng vốn sử dụng thì mang về được bao nhiêu đồng lợi

nhuận. Tỷ số này càng cao càng tốt.

Thu nhâ ̣ p trên vốn sử dụng cuối năm và đầu năm đều mang giá trị dương,nghĩa là

công ty làm ăn có lãi.

Theo số liệu phân tích ta thấy năm 2010 có mức sinh lời trên tổng số vốn (12.77%) bé hơn

mức sinh lời trên tổng số vốn của năm 2009 (14%)

Nguyên nhân của tình hình trên là do năm nay tổng số vốn sử dụng lớn hơn năm 2009, tuylợi nhuận năm nay lớn hơn năm trước nhưng về tỷ suất vẫn là nhỏ hơn năm 2009.

• Mức sinh lời trên vốn chủ sở hữu (ROE)

Công thức tính:

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 12/24

ROE(2010) =

= = 28.9202026 (%)

ROE(2009) =

=

= = 31.74493395 (%)

Ý nghĩa: Bình quân 100 đồng vốn CSH thì mang về được bao nhiêu đồng lợi nhuận. Tỷ sốnày càng cao càng tốt.

Thu nhâ ̣ p trên vốn CSH cuối năm và đầu năm đều mang giá trị dương,nghĩa là công

ty làm ăn có lãi.

Theo số liệu phân tích ta thấy năm 2010 có mức sinh lời trên vốn CSH (28.92%) bé hơnmức sinh lời trên vốn CSH của năm 2009 (31.74%)

• Mức sinh lời trên tài sản tài chính

Công thức tính:

(2010) =

= = 170.3682178 (%)

(2009) =

= = 245.5094 (%)

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 13/24

Tài sản tài chính = Các khoản đầu tư + tiền mặt và tiền gửi + chứng khoán+ các TSTC khác

Ý nghĩa: Bình quân 100 đồng tài sản tài chính thì mang về được bao nhiêu đồng lợi doanhthu. Tỷ số này càng cao càng tốt.

Mức sinh lời trên tài sản tài chính đầu năm và cuối năm đều lớn, nghĩa là công ty làm ănhoạt động tài chính lãi cao. Tuy nhiên:

Theo số liệu phân tích ta thấy năm 2010 có mức sinh lời trên tài sản tài chính (170.34%) béhơn mức sinh lời trên tài sản tài chính của năm 2009 (245.51%).

Nguyên nhân là vì năm 2010 tài sản tài chính của công ty đã tăng thêm 1.677 trăm tỷ,

Mức sinh lời từ ho¹t ®éng bán hàng• Tỷ suất lợi nhuận gộp

Công thức tính:

(năm 2010) =

=

= 87.86452836

(năm 2009) =

=

= 92.71934852

• Mức lãi hoạt độngCông thức tính:

(năm 2010) =

= = 61.0614623%

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 14/24

(năm 2009) =

= = 65.58806563%

I. PHÂN TÍCH TÍNH ỔN ĐỊNH

1. TÍNH LỎNG

• HỆ SỐ THANH TOÁN NGẮN HẠN

Tỷ số thanh toán ngắn hạn thể hiện mức độ đảm bảo của tài sản ngắn hạn với nợ ngắnhạn.

Công thức tính:

(năm 2010) =

=

= 162.9067429

(năm 2009)=

=

= 190.3892285

Khả năng thanh toán hiện thời của công ty cuối năm và đầu năm đều lớn hơn 150%và nhỏ hơn 200%, điều đó thể hiện công ty đảm bảo khả năng trang trải các khoảnnợ ngắn hạn. Tỷ lệ này không quá cao nên công ty không nhiều tiền nhàn rỗi;không nhiều các khoản phải thu; không nhiều hàng tồn kho.

Cuối năm so với đầu năm giảm 27.44% không chứng tỏ về khả năng thanh toán củacông ty cuối năm thấp hơn so với đầu năm. Mà chứng tỏ rằng cuối năm công ty đã

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 15/24

giảm được tiền nhàn rỗi; các khoản phải thu; hàng tồn kho. Phản ánh côngty đang hoạt động tốt

• HỆ SỐ THANH TOÁN NHANH

Tỷ số thanh toán nhanh là thước đo về khả năng trả nợ ngay, không dựa vào việc

bán các loại vật tư hàng hoá, có nghĩa là khả năng thanh toán nhanh cho chúng ta biết

được khả năng của công ty trong việc thanh toán các khoản nợ ngắn hạn bằng các tài

sản ngắn hạn có khả năng chuyển hoá thành tiền một cách nhanh nhất trong bất kỳ

trường hợp nào.

Công thức tính:

(năm 2010) =

= = 94.98705818

(năm 2009)=

= = 116.5141737

Khả năng thanh toán nhanh các khoản nợ ngắn hạn của công ty năm naythấp hơn năm trước và thấp hơn 100%. Điều này cho thấy công ty chưacó chính sách tốt trong việc giải quyết hàng tồn kho. Hàng tồn kho nămnay tăng so với năm trước là 1.28349 trăm tỷ. Tăng hơn 60 lần so với năm

trước.

2. TÍNH ỔN ĐỊNH VÀ KHẢ NĂNG TỰ TÀI TRỢ

• Hệ số tài sản cố định

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 16/24

Tỷ số này cho bạn thấy mưc độ ổn định của việc đầu tư vào tài sản cố định. Điều này

dựa trên quan điểm rằng những khoản đầu tư vào tài sản cố định (như đất đai và nhà

cửa) có thể được tái tạo như mong muốn từ vốn chủ sở hữu vì những khoản đầu tư

như vậy thường cần một khoảng thời gian dài để tái tạo. Tỷ lệ này càng nhỏ thì càng

an toàn. Tuy nhiên nếu công ty nắm giữ nhiều tài sản như chứng khoán có khả năng

chuyển đổi ra tiền mặt cao, thì thực tế công ty này an toàn hơn nhiều hơn là so với

những gì hệ số này có thể phản ánh. Đồng thời nếu nhiều tài sản cố định thuộc diện

phải khấu hao, tỷ số này sẽ tự được cải thiện hơn (tức là sẽ giảm đi) do quá trình khấu

hao với giả định công ty không mua mới thiết bị và có một dự trữ nhất định vào bất

cứ lúc nào. Tỷ số này và hệ số thanh toán ngắn hạn tốt lên hoặc xấu đi một cách đồng

thời nhưng theo chiều ngược nhau.

Nếu như tỷ số này cao, bạn cần thiết phải kiểm tra hệ số thích ứng dài hạn của tài sảncố định và tình hình hoàn trả các khoản vay dài hạn. Nếu việc hoàn trả những khoản

vay dài hạn có thể được thực hiện trong phạm vi thu nhập ròng hiện tại và chi phí

khấu hao, ta có thể nói rằng hiện tại công ty đang ở mức độ an toàn.

Công thức tính:

(năm 2010) = =

= 89.54313364

(năm 2009) = =

= 54.32431519

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 17/24

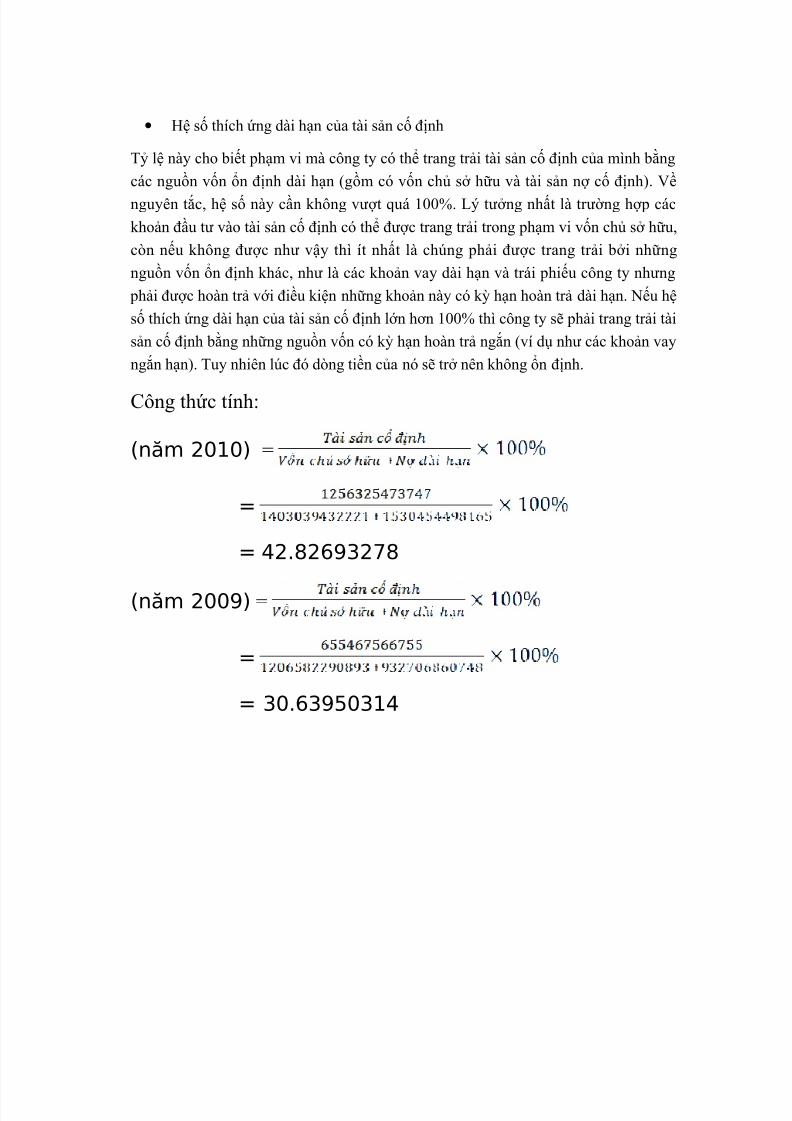

• Hệ số thích ứng dài hạn của tài sản cố định

Tỷ lệ này cho biết phạm vi mà công ty có thể trang trải tài sản cố định của mình bằng

các nguồn vốn ổn định dài hạn (gồm có vốn chủ sở hữu và tài sản nợ cố định). Vềnguyên tắc, hệ số này cần không vượt quá 100%. Lý tưởng nhất là trường hợp các

khoản đầu tư vào tài sản cố định có thể được trang trải trong phạm vi vốn chủ sở hữu,

còn nếu không được như vậy thì ít nhất là chúng phải được trang trải bởi những

nguồn vốn ổn định khác, như là các khoản vay dài hạn và trái phiếu công ty nhưng

phải được hoàn trả với điều kiện những khoản này có kỳ hạn hoàn trả dài hạn. Nếu hệ

số thích ứng dài hạn của tài sản cố định lớn hơn 100% thì công ty sẽ phải trang trải tài

sản cố định bằng những nguồn vốn có kỳ hạn hoàn trả ngắn (ví dụ như các khoản vayngắn hạn). Tuy nhiên lúc đó dòng tiền của nó sẽ trở nên không ổn định.

Công thức tính:

(năm 2010) =

=

= 42.82693278

(năm 2009) =

=

= 30.63950314

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 18/24

• Hệ số nợ

Công thức tính:(năm 2010) = =

= 147.9910702

(năm 2009) = =

= 95.334514

Dựa vào số liệu phân tích ta thấy hệ số nợ của công ty có xu hướng tăng cho thấycông ty bắt đầu gia tăng nguồn tài trợ từ bên ngoài. Cụ thể là như sau:

Hệ số nợ của công ty 147.9910702 % tăng 52.66%. điều này ảnh hưởng đến khả năngthanh toán nợ của công ty vì vốn vay quá nhiều.

• Hệ số vốn Chủ Sở Hữu

Công thức tính:

(năm 2010) = =

= 39.65104095

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 19/24

(năm 2009) = =

=50.88924607

• Khả năng trang trải lãi vay

Công thức tính:

(năm 2010) =

=

= 3.952772651 (lần)

(năm 2009) =

=

= 1.026432818 (lần)

Qua số liệu phân tích ta thấy: khả năng trang trải lãi vay của công ty là tốt. Năm nay,

khả năng trang trải lãi vay lớn hơn năm trước gần 2.93 lần. Lý do là vì năm nay chi phí lãi vay của công ty giảm mạnh và lợi nhuận từ kinh doanh lại tăng.

• Khả năng hoàn trả nợ vay

Công thức tính:

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 20/24

= (số năm)

(Dßng tiÒn = Lîi nhuËn sau thuÕ - Lîi tøc - C¸c kho¶n tiÒn thëng cho ban

gi¸m ®èc + KhÊu hao + C¸c quü dù tr÷ vµ dù phßng kh¸c) Tû lÖ nµy tÝnh ra sè n¨m mµ mét c«ng ty cÇn mÊt ®Ó hoµn tr¶ c¸ckho¶n nî cã l·i tõ dßng tiÒn thu ®îc hµng n¨m.

II. PHÂN TÍCH TÍNH HIỆU QUẢ

Những tỷ số ở phần này cho biết những hoạt động của vốn và tài sản mà công ty có.

Chúng chỉ ra tài sản của công ty đã được sử dụng nhanh và hiệu quả đến mức nào để

tạo ra lợi nhuận.

• Doanh thu từ tổng tài sản

(2010) = (số lần

/năm)

= = 0.237551516 (lần /năm)

(2009) = (số lần

/năm)

= = 0.229057541 (lần /năm)

Tỷ số này cho ta biết tổng vốn đầu tư được chuyển bao nhiêu lần thành doanh thutrong một năm.

Qua số liệu phân tích, ta thấy tỷ lệ này giữa hai năm chênh lệch không đáng kể.

• Thời gian chuyển đổi hàng tồn kho thành doanh thu

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 21/24

(2010) = (số tháng)

= = 1.133192714 (tháng)

(2009) = (số tháng)

= = 0.030279531 (Tháng)

Qua số liệu phân tích ta thấy năm 2009 thời gian chuyển đổi hang tồn kho

thanh doanh thu là rất ngắn (0.03 tháng), chứng tỏ năm 2009 công ty đã giải quyết tốthàng tồn kho.

Năm 2010 thời gian chuyển đổi hang tồn kho thành doanh thu quá dài (1.1 tháng),điều này chứng tỏ trong năm nay công ty giải quyết chưa tốt hang tồn kho. Vốn đượcsử dụng kém hiệu quả.

Điều này làm tăng chi phí lưu giữ hang tồn kho và tăng rủi ro khó tiêu thụ hang tồnkho.

• Thời gian thu hồi công nợ

(2010) = (số tháng)

= = 4.73533093 (Tháng)

(2009) = (số tháng)

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 22/24

= = 3.372532402 (Tháng)

Qua số liệu phân tích ta thấy, thời gian thu hồi công nợ của công ty không quá dài và

tỷ số này trong hai năm 2009 và 2010 chênh lệch không đáng kể.Điều này cho thấy chính sách bán trả chậm của công ty không quá khắt khe, việc thuhồi công nợ của công ty hoạt động có hiệu quả, khả năng sinh lời và hoạt động tàichính của khách hang là tốt; công ty chỉ hoặc thường bán trả ngay bằng tiền mặt.

• Thời gian thanh toán công nợ

(2010) = (số tháng)

= = 27.5821954 (Tháng)

(2009) = (số tháng)

= = 26.65778741 (Tháng)

Qua số liệu phân tích ta thấy, thời gian thanh toán công nợ của công ty tương đối dàivà tỷ số này trong hai năm 2009 và 2010 chênh lệch không đáng kể.

Điều này chứng tỏ: những điều kiện thanh toán với người cung cấp là thuận lợi chocông ty; thời gian trả chậm dài còn giúp công ty dễ dàng tăng vốn điều lệ.

III. PHÂN TÍCH HIỆU QUẢ SẢN XUẤT

• Hiệu suất lao động

= (đồng)

• Tài sản cố định hữu hình trên tổng số nhân công (Mức độ tập trung vốn)

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 23/24

= (đồng)

•

Hiệu quả của đồng vốn

=

•

Hệ số chi phí lao động đối với giá trị gia tăng

=

IV. PHÂN TÍCH SỨC TĂNG TRƯỞNG

• Tỷ lệ tăng trưởng doanh thu

= ( )*100%

(2010) = ( )*100%

= 35.7204164 %

(2009) = ( )*100%

= 194.3730203%

Qua số liệu phân tích ta thấy, tỷ lệ tăng trưởng doanh thu của năm 2009(194.3730203%) lớn hơn tỷ lệ lạm phát (11,75%) rất nhiều. Điều này chứng tỏ năm

8/7/2019 phan tich bao cao tai chinh cong ty CII

http://slidepdf.com/reader/full/phan-tich-bao-cao-tai-chinh-cong-ty-cii 24/24

trước tỷ lệ tăng trưởng doanh thu dương, công ty làm ăn rất thuận lợi, ít chịu cạnhtranh.

Tỷ lệ tăng trưởng doanh thu của năm 2009 (35.7204164 %) lớn hơn tỷ lệ lạm phát

(7%). . Điều này chứng tỏ năm nay tỷ lệ tăng trưởng doanh thu dương.Tuy nhiên tỷ lệ tăng trưởng năm nay giảm nhiều so với năm trước. Điều chứng tỏnăm nay công ty gặp một ít khó khăn trong việc làm ăn do chịu sự cạnh tranh trongngành

• Tỷ lệ tăng trưởng lợi nhuận kinh doanh

= ( ) * 100%

V. ĐỊNH GIÁ TRÊN THỊ TRƯỜNG

• Tỷ lệ giá cả trên thu nhập một cổ phần (PER)

= (lần)

• Tỷ lệ giá cả trên giá trị ghi sổ

= (lần)