phillip killicoat, credit suisse: finance in the global iron ore industry

TRANSCRIPT

1

Finance in the Global Iron Ore Industry

November 2013

Phillip Killicoat +44 207 888 0893

2

Finance in the Global Iron Ore Industry

Financing for iron ore producers

Then and now

Capital

markets

Mitigating

risks

Hedging in mine financing

Iron ore market developments

3

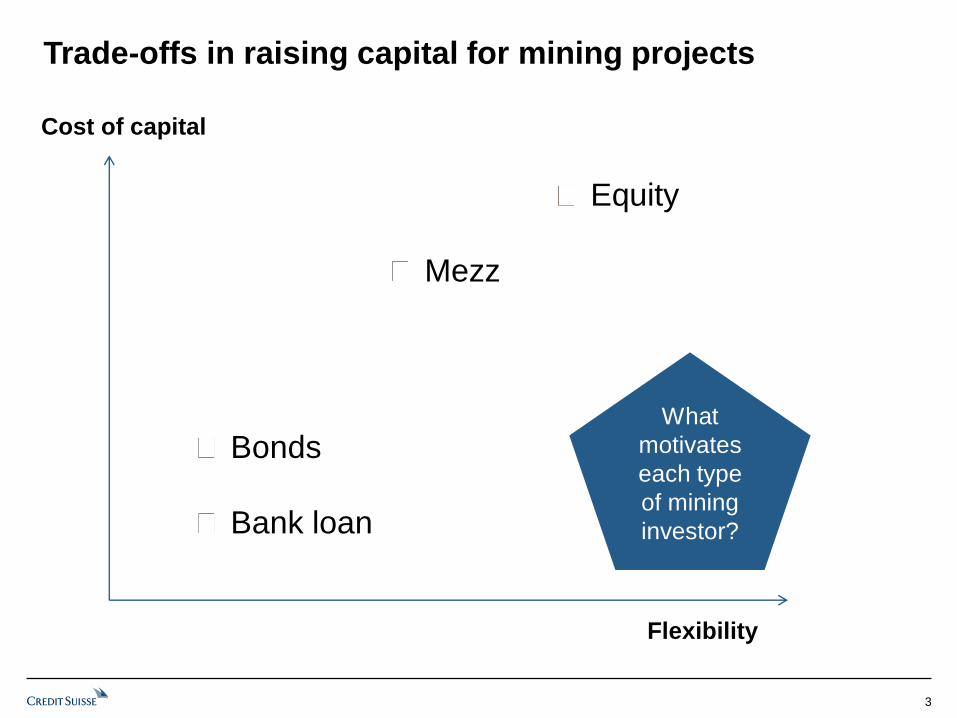

Trade-offs in raising capital for mining projects

Equity

Cost of capital

Mezz

Bank loan

Bonds

Flexibility

What

motivates

each type

of mining

investor?

4

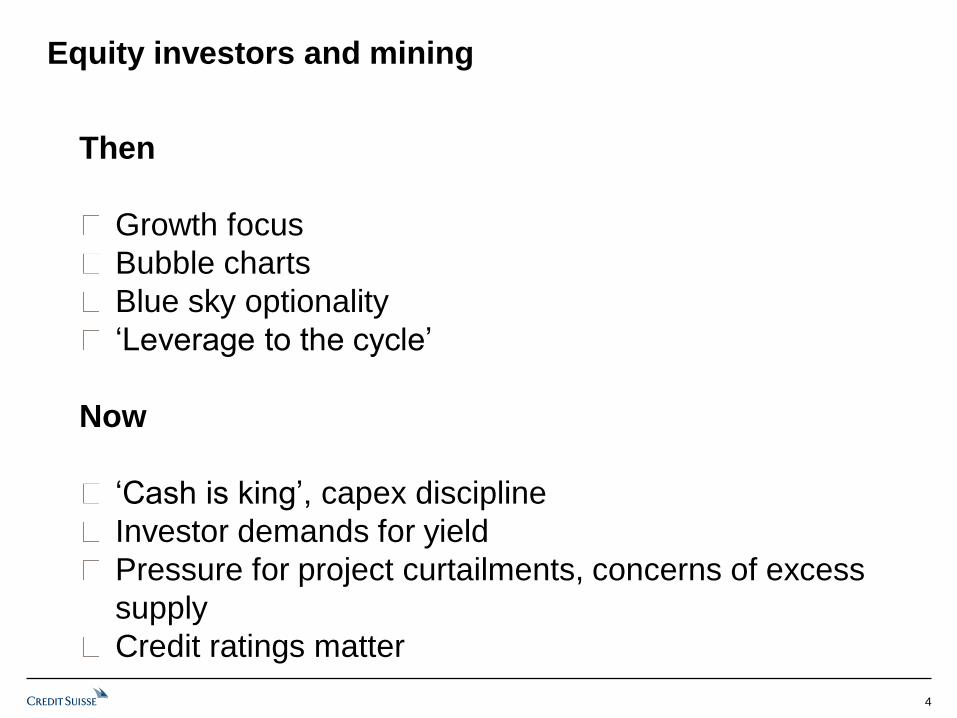

Equity investors and mining

Then

Growth focus

Bubble charts

Blue sky optionality

„Leverage to the cycle‟

Now

„Cash is king‟, capex discipline

Investor demands for yield

Pressure for project curtailments, concerns of excess

supply

Credit ratings matter

5

Fixed income investors and mining

Then

Small equity buffers

Demand for higher yielding instruments

High prices masked production/construction

underperformance

Active bank loan market

Now

50% equity buffers

Basel III reg cap restrictions

Volatile prices expose

6

Mining is a risky business

Source: AP

7

The rise of China has increased real price levels and volatility

Historic iron ore prices (Real terms 2010 USD)

Source: IMF, Credit Suisse

0

20

40

60

80

100

120

140

160

180

8

Why hedge?

A modest hedge protects profit margins for the volume hedged

Improves loan-carrying capacity by withstanding market shocks

Provides a cash flow buffer to achieve target run rate

production plans in all market conditions

Protecting [25]% of 2 year cash flows meaningfully reduces equity

dilution risk if prices were to fall again

If prices never fall, equity investors still have full upside exposure

on [75]% of production over the hedged period

If prices fall at any point you have the option to unwind the swaps

and monetise the hedge mark-to-market as cash

9

Iron ore hedging process

Set up Execution Settlement Scenarios

Security

ISDA

Unmargined

Select strategy

Volume

Price

Tenor

Low case

Mid case

High case

Monthly

Cash settled

Hedge settlement – separate physical and financial flows

* Swap level determined at time of execution

Settlement Diagram

If realised price <$125*

CS pays Miner $125

minus realised price

Financial

swap

Off-taker pays

market price

(net of freight,

quality and

agency

adjustments)

Physical

IO

delivered

to off-taker

Physical

If realised price >$125

Miner pays CS the

realised price minus $125

Miner

Customer

10

or

11

Payoff scenarios – the hedge pays the miner needs it most

0

50

100

150

200

250

Physical Financial Net

High realised price = $150/t

Operating profit

US$mm

0

50

100

150

200

250

Physical Financial Net

Low realised price = $90/t

Operating profit

US$mm

0

50

100

150

200

250

Physical Financial Net

Par realised price = $125/t

Operating profit

US$mm

12

Iron ore swaps and options volume averaged >360Mt since April

Source: SGX; LCH; CME, SMX, Credit Suisse

Iron ore swaps volume (Mt annualised)

Annualised Mt

0

50

100

150

200

250

300

350

400

450

abr/09 out/09 abr/10 out/10 abr/11 out/11 abr/12 out/12 abr/13 out/13

OTC SGX LCH CME SMX

Oct 2013:

* 30 Mt

* 1.4 Mt/day

* 361 Mtpa

13

Iron ore swaps and options volume averaged >360Mt since April

Source: SGX; LCH; CME, SMX, Credit Suisse

Iron ore swaps volume (Mt annualised)

Annualised Mt

Oct 2013:

* 30 Mt

* 1.4 Mt/day

* 361 Mtpa

0

200

400

600

800

1000

1200

abr/09 out/09 abr/10 out/10 abr/11 out/11 abr/12 out/12 abr/13 out/13

OTC SGX LCH CME SMX Dalian

Adding Dalian

* 67Mt

* 6.7 Mt/day

* 808Mtpa

Sources of liquidity across the ferrous market

Share of swaps activity by industry segment (% total volume)

Merchants,

30%

Miners,

30%

Mills, 5%

Investors,

25%

Consumer,

10%

More frequent price adjustment is passed down the value chain

Raw materials

Steel mills

Steel consumers

Iron ore

Coking coal

Alloys

Now indexed Monthly or Quarterly

From: Arbitrary adjustments in steel list price

To: raw material formula steel sales contracts

Autos / machinery

Appliances

Construction

Steel pricing basis:

Fixed conversion margin with floating IO+CC formula

16

Disclaimer

THE INFORMATION CONTAINED HEREIN IS PROVIDED FOR INFORMATIONAL AND DISCUSSION PURPOSES ONLY AND IS NOT, AND MAY NOT BE RELIED ON IN ANY

MANNER AS, LEGAL, TAX OR INVESTMENT ADVICE OR AS AN OFFER TO SELL OR A SOLICITATION OF AN OFFER TO BUY AN INTEREST IN ANY FUND (A “FUND”) MANAGED

OR SPONSORED BY CREDIT SUISSE ALTERNATIVE INVESTMENTS (“CSAI”). A PRIVATE OFFERING OF INTERESTS IN A FUND WILL ONLY BE MADE PURSUANT TO A

CONFIDENTIAL PRIVATE PLACEMENT MEMORANDUM (AN “OFFERING MEMORANDUM”) AND SUCH FUND‟S SUBSCRIPTION DOCUMENTS, WHICH WILL BE FURNISHED TO

QUALIFIED INVESTORS ON A CONFIDENTIAL BASIS AT THEIR REQUEST FOR THEIR CONSIDERATION IN CONNECTION WITH SUCH OFFERING. THE INFORMATION

CONTAINED HEREIN WILL BE QUALIFIED IN ITS ENTIRETY BY REFERENCE TO SUCH OFFERING MEMORANDUM, WHICH WILL CONTAIN ADDITIONAL INFORMATION ABOUT

THE INVESTMENT OBJECTIVE, TERMS AND CONDITIONS OF AN INVESTMENT IN A FUND AND WILL ALSO CONTAIN TAX INFORMATION AND RISK DISCLOSURES THAT ARE

IMPORTANT TO ANY INVESTMENT DECISION REGARDING A FUND. NO PERSON HAS BEEN AUTHORIZED TO MAKE ANY STATEMENT CONCERNING ANY FUND OTHER

THAN AS SET FORTH IN THE RELEVANT OFFERING MEMORANDUM AND ANY SUCH STATEMENTS, IF MADE, MAY NOT BE RELIED UPON. THE INFORMATION CONTAINED

HEREIN MUST BE KEPT STRICTLY CONFIDENTIAL AND MAY NOT BE REPRODUCED OR REDISTRIBUTED IN ANY FORMAT WITHOUT THE APPROVAL OF CSAI. WHEN ISSUED

IN AUSTRALIA, THE OFFER OF THESE INVESTMENTS MAY ONLY BE MADE BY WAY OF AN OFFERING MEMORANDUM ONLY TO WHOLESALE CLIENTS, AS DEFINED IN

CHAPTER 7 OF THE CORPORATIONS ACT. NOTHING IN THIS DOCUMENT PURPORTS TO BE AN OFFER OF ANY INTERESTS OR INVESTMENTS. IN ADDITION, NONE OF THE

INTERESTS ARE A REGISTERED SCHEME, AS DEFINED IN THE CORPORATIONS ACT, AND NO OFFERING MEMORANDUM WILL NOT BE LODGED WITH THE AUSTRALIAN

SECURITIES AND INVESTMENTS COMMISSION (ASIC).

WHEN ISSUED IN THE UNITED KINGDOM, THIS DOCUMENT IS ISSUED BY CREDIT SUISSE ASSET MANAGEDMENT (LIMITED) WHICH IS AUTHORIZED AND REGULATED BY

THE FINANCIAL SERVICES AUTHORITY. THIS DOCUMENT IS DIRECTED AT PROFESSIONAL CLIENTS ONLY. IT SHOULD NOT BE DISTRIBUTED TO OR RELIED UPON BY

RETAIL CLIENTS.

WHEN ISSUED IN SWITZERLAND, THESE INVESTMENTS QUALIFY AS UNITS OF A FOREIGN COLLECTIVE INVESTMENT SCHEME IN THE SENSE OF ART. 119 OF THE SWISS

COLLECTIVE INVESTMENT SCHEMES ACT (CISA). NO ACTION HAS BEEN TAKEN OR APPLICATION HAS BEEN MADE TO THE SWISS FEDERAL BANKING COMMISSION

(SFBC) FOR AUTHORIZATION OF PUBLIC DISTRIBUTION OF THESE UNITS IN OR FROM SWITZERLAND. ACCORDINGLY, THESE UNITS ARE NOT REGISTERED WITH THE

SFBC UNDER THE CISA. AS A RESULT, AN INVESTOR DOES NOT BENEFIT FROM THE SPECIFIC INVESTOR PROTECTION AND/OR SUPERVISION BY THE SFBC AFFORDED

UNDER THE CISA AND ITS IMPLEMENTING ORDINANCES. ANY OFFER OR SALE MUST THEREFORE BE IN STRICT COMPLIANCE WITH SWISS LAW AND IN PARTICULAR

WITH THE RULES OF THE CISA, ITS IMPLEMENTING ORDNANCES AND THE CIRCULAR 03/1 OF THE SFBC ON PUBLIC SOLICITATION. ACCORDINGLY, THE UNITS MAY NOT

BE OFFERED, PROMOTED, SOLD OR DISTRIBUTED TO THE PUBLIC IN OR FROM SWITZERLAND, BUT ONLY TO QUALIFIED INVESTORS IN ACCORDANCEWITH THE CISA

AND ITS IMPLEMENTING ORDINANCES. IN CONNECTION WITH THIS INVESTMENT, CREDIT SUISSE MAY PAY TO THIRD PARTIES, OR RECEIVE FROM THIRD PARTIES AS

PART OF THEIR COMPENSATION OR OTHERWISE, ONE-TIME OR RECURRING REMUNERATIONS (E.G. PLACEMENT OR HOLDING FEES). IN RECEIVING PAYMENTS BY

THIRD PARTIES CREDIT SUISSE‟S INTERESTS MAY BE ADVERSE TO THOSE OF THE HOLDERS OF THIS INVESTMENT PRODUCT AND SUCH PAYMENTS CAN AFFECT THE

INVESTORS RETURN. FURTHER INFORMATION MAY BE REQUESTED FROM YOUR RELATIONSHIP MANAGER. THIS DOCUMENT CONSTITUTES MARKETING MATERIAL AND

IS NOT THE RESULT OF A FINANCIAL ANALYSIS AND, THEREFORE, NOT SUBJECT TO THE DIRECTIVES ON THE INDEPENCE OF FINANCIAL RESEARCH (SWISS BANKERS

ASSOCIATION).

WHEN ISSUED IN HONG KONG, THE INFORMATION CONTAINED IN THIS PRESENATION HAS NOT BEEN APPROVED BY THE SECURITIES AND FUTURES COMMISSION IN

HONG KONG. ACCORDINGLY (A) INTERESTS IN A FUND MAY NOT BE OFFERED OR SOLD AND HAVE NOT BEEN OFFERED OR SOLD IN HONG KONG, BY MEANS OF ANY

DOCUMENT OTHE THAN TO (I) “PROFESSIONAL INVESTORS” AS DEFINED IN THE SECURITIES AND FUTURES ORDINANCE (CAP.571) OF HONG KONG AND ANY RULES

MADE UNDER THAT ORDINANCE; OR (II) IN OTHER CIRMCUMSTANCES WHICH DO NOT RESULT IN THE DOCUMENT BEING A “PROSPECTUS” AS DEFINED IN THE

COMPANIES ORDINANCE (CAP. 32) OF HONG KONG OR WHICH DO NOT CONSTITUTE AN OFFER TO THE PUBLIC WITHIN THE MEANING OF THAT ORDINANCE; AND (B) NO

PERSON HAS ISSUED OR HAD IN ITS POSSESSION FOR THE PURPOSES OF ISSUE, AND WILL NOT ISSUE OR HAVE IN ITS POSSESSION FOR THE PURPOSES ISSUE,

WHETHER IN HONG KONG OR ELSEWHERE, ANY ADVERTISEMENT, INVITATION OR DOCUMENT RELATING TO ANY INTEREST IN A FUND, WHICH IS DIRECTED AT, OR THE

CONTENTS OF WHICH ARE OR ARE LIKELY TO BE ACCESSED OR READ BY , THE PUBLIC IN HONG KONG (EXCEPT IF PERMITTED TO DO SO UNDER SECURITIES LAWS OF

HONG KONG) OTHER THAN WITH RESPECT TO INTERESTS IN A FUND THAT ARE OR ARE INTENDED TO BE DISPOSED OF ONLY TO PERSONS OUTSIDE HONG KONG OR

ONLY TO “PROFESSIONAL INVESTORS” WITHIN THE MEANING OF THE SECURITIES AND FUTURES ORDINANCE (CAP. 571) OF HONG KONG AND ANY RULES MADE UNDER

THAT ORDINANCE.