phẦn 3: mỘt sỐ cÔng nghỆ ngÂn hÀng hiỆn ĐẠi

TRANSCRIPT

PHẦN 3: MỘT SỐ CÔNG NGHỆ NGÂN HÀNG HIỆN ĐẠI

HỌC VIỆN NGÂN HÀNG KHOA HỆ THỐNG THÔNG TIN QUẢN LÝ

CHƯƠNG II

TIỀN ĐIỆN TỬ VÀ CÔNG NGHỆ THẺ NGÂN HÀNG

NỘI DUNG CHÍNH

TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY 1

CÔNG NGHỆ THẺ NGÂN HÀNG 2

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.1. Tiền điện tử

2.1.1.1. Khái niệm

Theo định nghĩa của Ủy ban Châu Âu (European Commission), tiền điện tử được hiểu là các giá trị số (digital) có giá trị nhất định và được lưu trữ trong các máy tính hoặc thiết bị điện tử. Người sử dụng tiền điện tử có thể thực hiện các giao dịch điện tử bằng cách truyền các giá trị số từ máy tính (hoặc thiết bị điện tử) này tới máy tính (hoặc thiết bị điện tử) khác.

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.1. Tiền điện tử

2.1.1.2. Phân loại

a. Phân loại theo bản chất tiền điện tử

- Tiền điện tử định danh (identified e-money)

Là loại tiền điện tử mà thông tin người sở hữu cũng như người nhận tiền (trong trường hợp các bên thực hiện các giao dịch điện tử) được lưu trữ. Một ví dụ điển hình của tiền điện tử định danh đó là việc sử dụng thẻ tín dụng ngân hàng.

- Tiền điện tử ẩn danh (anonymous identified e-money)

Tiền điện tử ẩn danh sử dụng giống như tiền giấy thật, không để lại dấu vết thông tin của các bên tham gia giao dịch

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.1. Tiền điện tử

2.1.1.2. Phân loại

b. Phân loại theo hình thức sử dụng

- Tiền điện tử dạng tệp dữ liệu

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.1. Tiền điện tử

2.1.1.2. Phân loại

b. Phân loại theo hình thức sử dụng

- Tiền điện tử dạng thẻ: Thẻ được dùng ở đây là các loại thẻ thông minh (Smart Card). Giá trị thực tế của tiền được lưu trực tiếp trên thẻ, giá trị này được nạp vào thông qua một tài khoản ngân hàng nào đó chuyển tới hoặc một ai đó chuyển tiền mặt trực tiếp vào.

- Tiền điện tử dạng tài khoản: khi sử dụng loại tiền này, mỗi người sở hữu một tài khoản điện tử do một tổ chức tin cậy phát hành và quản lý (VD: ngân hàng). Tất cả các giao dịch được tổ chức tin cậy thực hiện thông qua mệnh lệnh của người dùng.

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.1. Tiền điện tử

2.1.1.2. Phân loại

c. Phân loại theo tính chất của giao dịch

- Tiền điện tử trực tuyến là loại tiền điện tử được hai bên sử dụng trong các giao dịch điện tử thông qua bên thứ ba đáng tin cậy (VD: ngân hàng).

- Tiền điện tử ngoại tuyến là loại tiền điện tử mà hai bên sử dụng trong các giao dịch điện tử mà không cần đến bên thứ ba là ngân hàng. Về mặt công nghệ, tiền điện tử ngoại tuyến là loại tiền điện tử phức tạp nhất bởi vì các bên sử dụng loại tiền điện tử này cần phải giải quyết được vấn đề gian lận “tiêu hai lần” (double-spend).

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.1. Tiền điện tử

2.1.1.3. Đặc điểm cua tiền điện tử

- Tính an toàn và đáng tin cậy

- Tính ẩn danh

- Tính di động

- Tính dễ dàng chuyển nhượng

- Tính dễ dàng phân chia

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.1. Tiền điện tử

2.1.1.4. Ưu điểm và lợi ích cua tiền điện tử

- Thứ nhất: tiền điện tử thúc đẩy mạnh mẽ sự phát triển của mua hàng trực tuyến và giúp cho hình thức mua hàng này dần thay thế cho hình thức mua hàng truyền thống. Vì vậy tiền điện tử giúp cho khách hàng tiết kiệm thời gian và chi phí

- Thứ hai: khi khách hàng sử dụng tiền điện tử để mua sắm trực tuyến, các nhà cung cấp có thể dễ dàng nắm bắt được thông tin về các thói quen của người tiêu dùng để từ đó các nhà cung cấp tự nâng cao chất lượng dịch vụ.

- Thứ ba: một số loại tiền điện tử mang nhiều những ưu điểm giống tiền giấy thông thường, mặt khác tiền điện tử còn giúp người sử dụng tránh được rủi ro về tiền giả.

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.1. Tiền điện tử

2.1.1.5. Nhược điểm và các vấn đề tồn tại cua tiền điện tử

- Vấn đề lớn nhất của tiền điện tử đó chính là sự an toàn.

- Tiền điện tử đặc biệt là những loại tiền điện tử vô danh trở thành công cụ hữu ích cho hoạt động rửa tiền và tội phạm

- Một hạn chế của tiền điện tử là vấn đề tiêu hai lần (double-spending). Để khắc phục hạn chế này, có hai giải pháp được đề ra:

+ Bên thứ ba tin cậy (ngân hàng, tổ chức tài chính...) sẽ làm trung gian xác định và giải quyết vấn đề này.

+ Sử dụng công nghệ, kỹ thuật cao: chữ ký số, chữ ký mù, hệ mã hóa khóa công khai,...

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.2. CryptoCurrency

2.1.2.1. Khái niệm tiền điện tử Cryptocurrency

- Cryptocurrency (tạm dịch là tiền mật mã) là một hình thức tiền điện tử được xây dựng dựa trên cơ sở lý thuyết mật mã.

- Về lý thuyết, Cryptocurrency không được phát hành bởi tổ chức, chính phủ hay nhà nước nào vì vậy loại tiền này không bị quản lý, can thiệp. Tuy nhiên với đặc tính này, Cryptocurrency lại dễ dàng trở thành công cụ phạm pháp cho những kẻ rửa tiền hoặc trốn thuế.

- Đồng tiền mật mã đầu tiên được tạo ra vào năm 2009 là Bitcoin, kể từ đó rất nhiều đồng tiền mật mã đã được tạo ra.

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.2. CryptoCurrency

2.1.2.2. Đặc điểm cua tiền điện tử Cryptocurrency

- Không có cá nhân, công ty, tổ chức hay đơn vị cụ thể điều hành hệ thống Cryptocurrency. Crytocurrency được vận hành bởi một mạng lưới người dùng.

- Hoạt động dựa vào những thuật toán mật mã an toàn

- Vừa là một đơn vị tiền tệ, vừa là một mạng lưới phân bố ngang hàng (peer to peer). Người dùng có thể gửi Cryptocurrency trực tiếp cho một người khác mà không cần qua một trung gian nào, bất kể thời gian, bất chấp không gian, với phí giao dịch cực kì thấp gần như bằng 0 hoặc thậm chí bằng 0.

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.2. CryptoCurrency

2.1.2.2. Đặc điểm cua tiền điện tử Cryptocurrency

- Giá trị thật sự của Cryptocurrency nằm ở mạng lưới (network) nơi mà loại tiền này được đưa vào sử dụng và chỉ khi sở hữu chúng thì người dùng mới thực hiện được các giao dịch mong muốn.

- Tính riêng tư cao: người dùng Cryptocurrency không cần phải đăng ký tài khoản, không cần ngân hàng, không cần thẻ tín dụng, không cần bất kỳ thông tin cá nhân nào mà người dùng chỉ cần sử dụng một cặp khóa bí mật và khóa công khai để nhận hay gửi loại tiền này.

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.2. CryptoCurrency

2.1.2.3. Ưu điểm và nhược điểm cua Cryptocurrency

a. Ưu điểm

- Cryptocurrency có đầy đủ tính chất cơ bản của tiền giấy

- Cryptocurrency là loại tiện điện tử khá an toàn, di động, thanh toán trực tiếp, chi phí sử dụng thấp và rất phù hợp với hình thức thanh toán trực tuyến.

- Bên cạnh đó, Cryptocurrency không bị hạn chế về mặt địa lý. Điều này có nghĩa là bất kỳ ai ở bất kỳ nơi nào chấp nhận Cryptocurrency thì đều có thể sử dụng nó để thực hiện các thanh toán và giao dịch.

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.2. CryptoCurrency

2.1.2.3. Ưu điểm và nhược điểm cua Cryptocurrency

b. Nhược điểm

- Sự an toàn. VD: sàn Mt. Gox, NH Flexcoin

- Bên cạnh đó, việc lập ra Cryptocurrency có thể sẽ dẫn tới các xung đột chính trị và cần nhiều năm chuẩn bị, chưa kể những cuộc tranh cãi và khủng hoảng kèm theo. VD: Euro. Nhà phân tích tài chính Geoffrey Turk nhận định: sự phát triển Cryptocurrency chắc chắn sẽ đặt ra vấn đề về việc lập ra một loại tiền tệ thống nhất toàn cầu với một trung tâm điều phối thống nhất.

2.1. TIỀN ĐIỆN TỬ VÀ CRYPTOCURRENCY

2.1.2. CryptoCurrency

2.1.2.4. Các loại tiền điện tử Cryptocurrency

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.1. Giới thiệu

Thẻ ngân hàng đặc biệt là thẻ ATM và Máy rút tiền tự động (ATM- Automatic Teller Machine) đã được đưa vào sử dụng từ lâu và đem lại sự tiện lợi vô cùng to lớn cho nền kinh tế nói chung và KH, NH và đơn vị chấp nhận thẻ nói riêng.

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.1. Giới thiệu

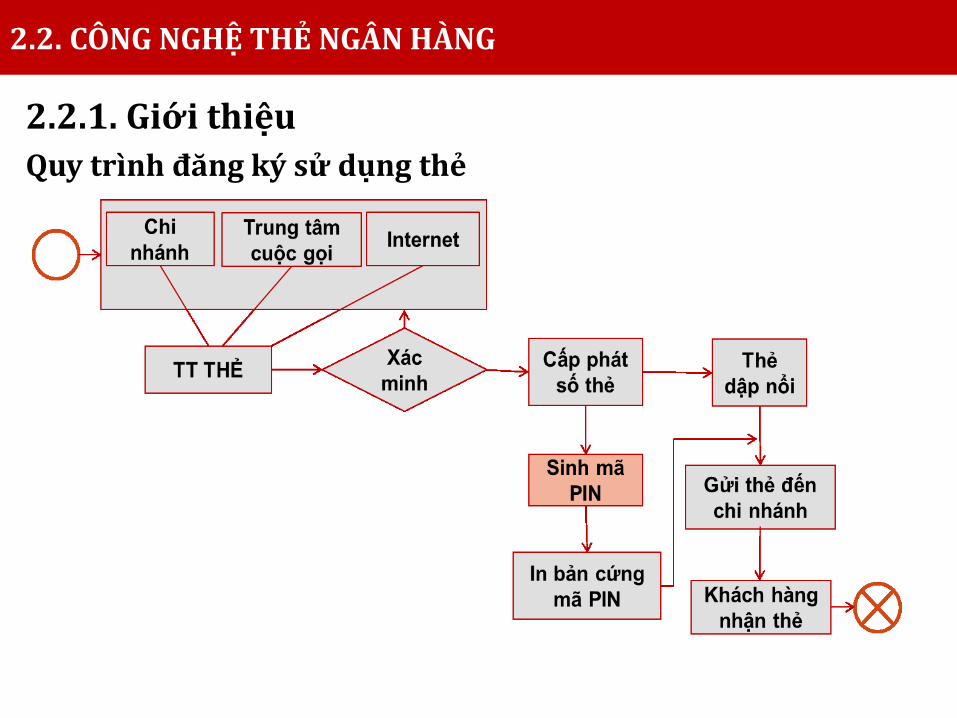

Quy trình đăng ký sử dụng thẻ

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.2. Cơ sở kỹ thuật

- các máy ATM cần phải được kết nối với thiết bị chuyển mạch ATM thông qua kênh kết nối Leased Line/ISDN Line. Để đảm bảo việc kết nối này an toàn, cả máy ATM và thiết bị chuyển mạch ATM sử dụng một hệ mã hóa khóa bí mật: 3DES, AES,… và một giao thức phân phối hoặc thỏa thuận khóa bí mật.

TẠI SAO SỬ DỤNG HỆ MÃ HÓA KHÓA BÍ MẬT?

TẠI SAO PHẢI THAY THẾ DES BẰNG 3DES, AES?

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.2. Cơ sở kỹ thuật

- Thuật toán 3DES sử dụng một bộ khóa bao gồm ba khóa DES: K1, K2 và K3. Thuật toán thực hiện như dưới đây trong đó EKi là ký hiệu cho việc mã hóa sử dụng khóa Ki và DKi là ký hiệu cho việc giải mã sử dụng khóa Ki:

+ Quá trình mã hóa: Bản mã = EK3(DK2(EK1(Bản rõ)))

+ Quá trình giải mã: Bản rõ = DK1(EK2(DK3(Bản mã))

- Các tiêu chuẩn chọn nhóm khóa (K1, K2, K3) như dưới đây:

+ Lựa chọn 1: K1, K2, K3 là các khóa độc lập

+ Lựa chọn 2: K1, K2 là hai khóa độc lập và K3 = K1

+ Lựa chọn 3: K1 = K2 = K3

ĐỘ AN TOÀN?

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.3. Công nghệ mã hóa thẻ ngân hàng ATM

2.2.3.1. Quy trình sinh mã PIN cho thẻ ATM mới

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.3. Công nghệ mã hóa thẻ ngân hàng ATM

2.2.3.2. Quy trình xác thực khách hàng bằng mã PIN

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.3. Công nghệ mã hóa thẻ ngân hàng ATM

2.2.3.3. Quy trình xử lý thay đổi mã PIN

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.3. Công nghệ mã hóa thẻ ngân hàng ATM

2.2.3.4. Một số vấn đề mở rộng

a. Vấn đề mã hóa dữ liệu

- Kết nối giữa máy chủ ATM và các máy ATM

- Hệ mã hóa DES và 3DES tồn tại một nhược điểm đó là độ dài khóa cố định là 64 bit hoặc 192bit. Để khắc phục được vấn đề này, các ngân hàng đã triển khai giải pháp sử dụng Chuẩn mã hóa dữ liệu của Mỹ AES để thay thế DES bởi độ dài khóa của hệ mã hóa này có thể thay đổi tùy theo nhu cầu sử dụng của người dùng: 64, 128, 192 bit…

2.2. CÔNG NGHỆ THẺ NGÂN HÀNG

2.2.3. Công nghệ mã hóa thẻ ngân hàng ATM

2.2.3.4. Một số vấn đề mở rộng

b. Vấn đề thay đổi công nghệ và nâng cao chất lượng sản phẩm, dịch vụ

- Để đảm bảo an toàn hơn cho khách hàng, một số ngân hàng trên thế giới và ở Việt Nam đã thay thế thẻ từ bằng thẻ thông minh Smart Card với hệ điều hành thẻ an toàn, mã hóa dữ liệu trực tiếp trên chip xử lý của thẻ,…

- Xu hướng công nghệ tương lai: thẻ cứng sẽ được thay thế bằng các thiết bị di động được cài đặt các ứng dụng của ngân hàng. Một số hãng ngân hàng ở Anh và Pháp đã triển khai các giải pháp hiện đại như: NCR Barcode ATM APTRA và KuaPay Mobile Solution.

c. Vấn đề phát triển ứng dụng

Thư viện System.Security.Cryptography