pl webinar 14 07 2021 jak nowoczesne centralne systemy

TRANSCRIPT

Webinar

Lipiec 2021

Jak nowoczesne centralne systemy bankowe oparte

o chmurę pomagają zmniejszyć time-to-market dla

nowych produktów finansowych?

2 |© 2021. Deloitte Digital

Zespół

WojciechWróbel

Starszy menadżer w dziale Digital Banking Solutions

DanielMajewski

Starszy menadżer w dziale Doradztwa Strategicznego

MarcinKnieć

Dyrektor w dziale CloudEngineering

Przemysław Szczygielski

Lider FSI w Polsce

3 |© 2021. Deloitte Digital

Kluczowe fakty

Deloitte FSI Poland

Kompetencje Deloitte Financial Services Industry (FSI)

Sieć FSI w Polsce składa się z prawie 310-350 profesjonalistów i 20 partnerów mocno zaangażowanych we współpracę z klientami FSI

Sektor usług finansowych (FSI) stanowi istotną część całkowitych przychodów Deloitte PL i jest sektorem o kluczowym znaczeniu w zakresie dalszego rozwoju w Polsce i Europie Środkowej.

Regularne realizowanie projektów w wielu różnych krajach europejskich (np. Holandia, Belgia, Irlandia, Niemcy, Europa Środkowa, Gruzja, Malta), w Australii, Kanadzie, Meksyku i Południowej Afryce.

Koncentrujemy się na Polsce i tutaj budujemy nasze kompetencje.

Nasze kompetencje zyskujące międzynarodowe uznanie obejmują takie obszary jak: strategia cyfrowa, doradztwo w zakresie zarządzania ryzykiem oraz doradztwo technologiczne.

4 |© 2021. Deloitte Digital

Raporty Deloitte FSI

Badanie wpływu COVID-19 na sektor bankowy CEE

Przekształcanie systemów cyberbezpieczeństwa

Światowa branża płatności po pandemii COVID-19.Scenariusze dla odpornych liderów

Spełnienie obietnicy o cyfryzacji

Przyszłość sprzedaży i usług motoryzacyjnych

lipie

c

20

20

sier

pie

ńw

rzes

ień

Globalne badanie DBM przeprowadzone przez DT Polska

pa

ździ

ern

ik

Wnioski wyciągnięte w trakcie pandemii COVID-19 Badanie sektora bankowego

20

21

styc

zeń

ma

rzec

lipie

ckw

ieci

eń

5 |© 2021. Deloitte Digital

FSI Webinars

23 czerwca 2020: odc. 4. „Nowa normalność” dla sektora usług finansowych – branża ubezpieczeniowaMateriały do pobrania

9 czerwca 2021: Rekomendacja R | Kluczowe obszary i wpływ na działalność bankówMateriały do pobrania

25 stycznia 2021: Wytyczne EBA dotyczące udzielania i monitorowania kredytówMateriały do pobrania

14 lipca 2021: Jak nowoczesne centralne systemy bankowe oparte o chmurę pomagają zmniejszyć time-to-market dla nowych produktów finansowych?Materiały do pobrania: wkrótce

14 -18 czerwca 2021: Banking Risk & Regulatory Academy IIMateriały do pobrania

6 |© 2021. Deloitte Digital

AGENDA

Trendy na polskim rynku

Wybór rozwiązania

Chmura - Cloud Native, Dostawcy, Regulacje

Ile to czasu zajmuje?

Ile to kosztuje?

Potencjalne korzyści

01

02

03

04

05

06

7 |© 2021. Deloitte Digital

1. Indeks DBM mierzy dojrzałość cyfrową kanałów i produktów oferowanych przez bank. Dane dla 318 banków, które wzięły udział w edycji 2020

2. Wybór 31 banków określonych jako 10% najlepszych banków

Przypis: 2 spośród 13 polskich banków to zagraniczne banki świadczące usługi w Polsce. Były one oceniane na podstawie funkcjonalności dostępnych dla polskich klientów

DBM indeks1

Polski sektor bankowy wciąż plasuje się w czołówce cyfrowych liderów pomimo rosnącej międzynarodowej konkurencjiWyniki polskich banków

Cyfrowiliderzy2

Cyfrowimaruderzy

Cyfrowypeleton

Cyfrowagrupa pościgowa

PL #13

PL #12

PL #11

PL #2

PL #1

PL #3-5

PL #6

PL #7

PL #8

PL #10

PL #9

5 z 31 cyfrowych

liderów jest z Polski

Polska zajęła czwarte miejsce w DBM2020,

za Turcją, Hiszpanią i Belgią

8 |© 2021. Deloitte Digital

1.9 p.p.

1. Incumbents – banki o długoletniej, ugruntowanej pozycji na rynku.

2. Średnia różnica w porównaniu do innych banków zaliczanych do incumbents w tym samym kraju, które zostały objęte badaniem DBM.

81%Cyfrowych liderów to Incumbents1

Wybrane KPI (2019): średnia różnica między cyfrowymi lideramia ich konkurentami wśród banków zaliczanych do incumbents2, p.p.

Rentownośćkapitału własnego(ROE-Return on Equity)

Rentowność aktywów (ROA-Return on Assets)

Koszty do dochodów (C/I-Cost/Income)

0.2 p.p.

-4.0 p.p.

1.0 p.p.

0.1 p.p.

-3.7 p.p.

Świat Polska

Wśród banków z długoletnią pozycją na rynku (incumbents),cyfrowi liderzy mają lepsze średnie C/I i ROE niż konkurenciWyniki polskich banków

9 |© 2021. Deloitte Digital

„Bank Światowy: Recesja w tym roku będzie najgorszaod 80 lat”

9 czerwca, Biznes Wprost

Prognozy globalnej recesji

Rok 2020 przyniósł szereg wyzwań, przyspieszając jeszcze bardziej cyfrową (r)ewolucjęŻycie w nowej normalności

Obniżka przychodówZmiany preferencji klientów Transformacja modelu operacyjnego

Obniżka stóp procentowych

„COVID przyspiesza rewolucję w bankowości cyfrowej w 10 tygodni,a nie pięć lat”

8 czerwca, The Sydney Morning Herald

„Koronawirus: bankowość cyfrowa

nie jest już opcjonalna”

14 kwietnia, Euromoney

Przyspieszenie digitalizacji

„Ujemne stopy procentowe mogą nie

pomóc w ożywieniu gospodarki po COVID-19”

19 maja, Forbes

Niespłacane zobowiązania

„Światowe banki szykują się na wzrost niespłaconych kredytów”

17 kwietnia, US News

Społeczna izolacja

Maj Czerwiec

„Phygital: strategia bankowa dla nowej gospodarki izolacji”

5 czerwca, World Economic Forum

Zmiana roli oddziałów

„Koronawirus: czy pracownicy call center

stracą „głos” na rzecz sztucznej inteligencji?”

22 kwietnia, Financial Times

Automatyzacja procesów

„Banki mogą nie być rentowne do 2025r., nawet gdy główne gospodarki wyjdąz kryzysu”

22 maja, Business insider

Bariery rentowności

Source: Press

Praca zdalna

„Koronawirus: czy praca zdalna zostaniez nami na dobre”

26 kwietnia, Rzeczpospolita

Kwiecień2 0 2 0

10 |© 2021. Deloitte Digital

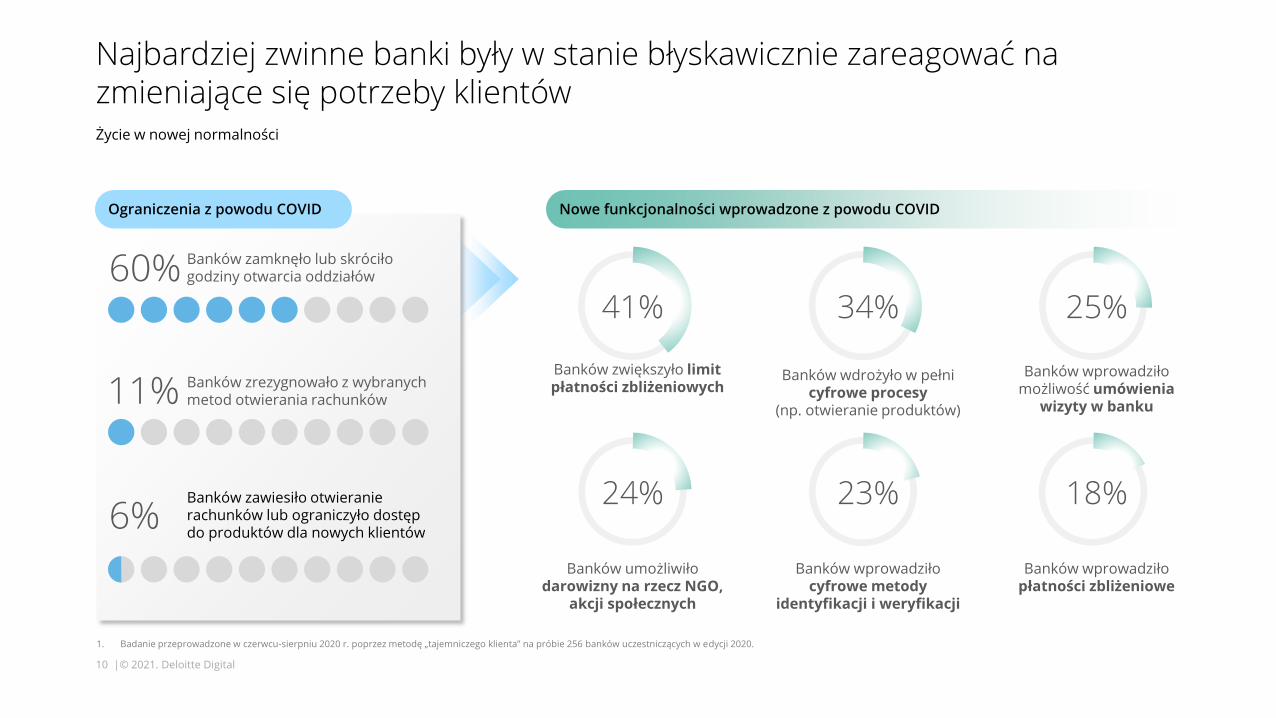

Najbardziej zwinne banki były w stanie błyskawicznie zareagować na zmieniające się potrzeby klientówŻycie w nowej normalności

1. Badanie przeprowadzone w czerwcu-sierpniu 2020 r. poprzez metodę „tajemniczego klienta” na próbie 256 banków uczestniczących w edycji 2020.

60% Banków zamknęło lub skróciło godziny otwarcia oddziałów

11% Banków zrezygnowało z wybranych metod otwierania rachunków

6%Banków zawiesiło otwieranie rachunków lub ograniczyło dostęp do produktów dla nowych klientów

34%

Banków wdrożyło w pełni cyfrowe procesy

(np. otwieranie produktów)

41%

Banków zwiększyło limit płatności zbliżeniowych

Banków wprowadziłocyfrowe metody

identyfikacji i weryfikacji

25%

Banków wprowadziło możliwość umówienia

wizyty w banku

Banków wprowadziło płatności zbliżeniowe

Banków umożliwiło darowizny na rzecz NGO,

akcji społecznych

Ograniczenia z powodu COVID Nowe funkcjonalności wprowadzone z powodu COVID

23%24% 18%

11 |© 2021. Deloitte Digital

Tej zwinności wciąż brakuje polskim banków m. in. w sprzedaży produktów w kanałach cyfrowych E2EWyniki polskich banków

Produkty transakcyjne i depozytowe

% banków oferujących w pełni cyfrowe otwieranie wybranych produktów2

1. Dane dla banków, które uczestniczyły w edycji 2020: 31 cyfrowych liderów i 13 banków w Polsce. 5 banków w Polsce to cyfrowi liderzy.

56%65%

0.8x

84%89%0.9x

62%

85%

1.4x

Lokata terminowa

Karta debetowa

Rachunek bieżący

Konto oszczędnościowe

66%84% 84%

58%1.4x

85%

43%2.0x

0%15%

32%

4%8.0x

Średnia w Polsce

Globalna średnia cyfrowych liderów

1.3x

0.8x

1.4x

0.9x

Produkty kredytowe

Karta kredytowa

Kredyt gotówkowy

Kredyt samochodowy

Kredyt hipoteczny

1.4x

8.0x

2.0x

Jak wykorzystać nowoczesne systemy cloud-native do

szybszego dostarczania nowych produktów

System centralny w chmurze?

13 |© 2021. Deloitte Digital

Opcja wdrożenia / wybór rozwiązania

Wdrażany produkt(jakiej funkcjonalność

potrzebujemy)

Pozostałe systemy bankowe

Regulacje

Systemy partnerskie

Usługa(Saas/BaaS/PaaS)

Dostawcy platformy cloud

Strategia banku

New cloud native core(w jaki sposób wspiera

wdrożenie naszego produktu)

Legacy core(w jaki sposób wspiera

wdrożenie naszego produktu)

Wiele obszarów i aspektów wpływa na wybór rozwiązania

14 |© 2021. Deloitte Digital

Rodzaje wdrożenia innowacyjnych produktów Najczęstsze podejścia do wdrożenia stosowane przez banki i instytucje finansowe. Existing

Biz / CoreNew Banking Ecosystem

Legacy Ecosystem

LEGEND

Minimalsystems overlap

Nowy bank cyfrowy działa na nowym systemie i nowym interfejsie z ograniczonym nakładaniem się na dotychczasowy, z wyjątkiem Enterprise GL. Nowy bank może stać się celem migracji..

Produkty działają na nowym systemie i nowym interfejsie z ograniczonym nakładaniem się z systemami legacy, z wyjątkiem tymczasowych komponentów krytycznych. Nowy bank działa w ramach tej samej organizacji i statutu

Digital Wrapper

Przyrostowe inwestycje w interoperacyjność

Zbuduj warstwę interoperacyjności (np. API, mikrousługi) wokół systemu legacy i zapewnij możliwości bankowości cyfrowej za jej pośrednictwem

Inwestowanie w solidną zdolność interoperacyjności w celu dostarczania funkcji „on the glass”. Obsługa systemów legacy oraz aplikacji biznesowych

Znaczne pokrywanie się możliwości

Zbuduj nowy system, nowy front-end i nowe procesy biznesowe, ale współdziel część starszej infrastruktury i aplikacji (np. procesowanie produktów, płatności)

Nowy system z oddzielnymi procesami frontendowymi i biznesowymi, wykorzystujący współdzieloną starszą infrastrukturę

Nowy bank będzie spin-offem. Będzie miał nowy system, front-end i procesy oraz prawdopodobnie będzie działał w ramach oddzielnej organizacji i statutu

Nowy bank i platforma mogą zostać wydzielone. Bank może mieć nowego dostawcę systemu, front-end, procesy i możliwości biznesowe.

Challenger banki nie mają żadnych systemów legacy ani długów technologicznych. Te banki budują nowy cyfrowy system centralny lub wykorzystają system dostawcy do zbudowania cyfrowego banku od zera

Challenger buduje swój system od podstaw lub używa dostawcy cloud-native/ BaaS dla szybszych wyników

Separate core with shared infrastructure & applications

Spin off banks Challenger banksNew banks on the edge

01 Legacy Powered02 On the Edge03 Spin-off04 Fresh Start05

Digital wrapper around legacy core

15 |© 2021. Deloitte Digital

Aspekty / kroki przy wyborze rozwiązania core banking cloud

Wybór i projekt rozwiązania opartego o cloud native core

Zdefiniowanie produktów / celów biznesowych

Wdrożenie Utrzymanie i rozwój

• Wymagania biznesowe / definicja nowych produktów

• Dlaczego nie da się ich wdrożyć za pomocą istniejącego systemu core banking?

• Dlaczego chcielibyśmy cloud based core banking?

• Cloud based core jako jeden z elementów rozwiązania

• Wybór produktu cloud native core

• PoC

• Model rozwoju

• Wybór platformy Cloud

• Strategia dot. przechowywania danych

• Aspekty regulacyjne

• Wybór partnera wdrożeniowego

• Przygotowanie własnego zespołu

• Agile cloud-based development

• Dalsza ewolucja DevOps

• Continous improvements / delivery

• Zmiana kulturowa

16 |© 2021. Deloitte Digital

Kluczowe rozwiązania dostępne na rynku

Wybór cloud native core

• Nie jest łatwo porównywać rozwiązania

• Funkcjonalność

• Model świadczenia usług

• Model rozwoju

• Integracja z istniejącymi systemami banku

• Architektura i otwartość

• Kompatybilność z platformami public cloud / private cloud

• Model licencyjny

• PoC

• Zgodność z regulacjami

ChmuraCloud Native, Dostawcy, Regulacje

18 |© 2021. Deloitte Digital

Cloud NativeDo czego dążymy

Wydajność (szybkość odpowiedzi,

wydajność, współbieżność)

Odporność (self-healing, odporność na błędy). Projektowanie z myślą o naprawie, nie o błędach.

P R Y N C Y P I AAutomatyzacja

(związana zarówno z infrastrukturą jak

i wdrożeniami aplikacji)

Elastyczność (skalowanie

automatyczne)

Diagnozowalność (dostęp do logów, metryk…)

Dostarczanie (automatyczne deploymenty, skrócenie czasu potrzebnego na wydanie nowych wersji)

19 |© 2021. Deloitte Digital

ServerlessContainersVMs

Cloud Native, kiedy potrzeba szybkości i elastyczności –architektura mikro-usług

W Y Z W A N I A Skalowanie niezależnych modułów aplikacji jest istotne

Wydania modułów muszą odbywać się co kilka dni, niezależnie od innych elementów systemu

Rozwój aplikacji w architekturze monolitycznej nie jest dalej możliwy – zespoły potrzebują większej niezależności

Duża przenaszalność rozwiązania pomiędzy dostawcami chmury oraz środowiskiem on-premises jest kluczowa

FaaS

20 |© 2021. Deloitte Digital

Który dostawca chmury będzie dla nas najlepszy?Która strategia chmurowa?

Chmura prywatna

Chmura publiczna

Chmura Hybrydowa

Multi-Cloud

21 |© 2021. Deloitte Digital

Wdrożenie strategii chmurowej wpływa na biznes i przenika firmę na wskrośImplementacja strategii chmurowej wpływa na wiele obszarów, w tym poza samym IT

Technologia Procesy OrganizacjaGovernance Zgodność

FinanseT P O G F

Architektura IT

Technologiczne możliwości

Rola Brokera IT

Continuous Integration + Delivery

Nowe i Zaktualizowane Procesy

Cloud Competence Center

Nowe i/lub zmienione Role

Model Operacyjny Chmury

Cloud Governance

Zgodność / Compliance

Cloud Playbook

Zmiana struktury kosztów

Business Case

Dźwignie korzyści z chmuryPrzyszłe środowisko pracy

22 |© 2021. Deloitte Digital

Regulacje a możliwość korzystania z chmury publicznejCzy regulacje umożliwiają wdrożenie systemu core-bankingowego w zakresie chmury obliczeniowej.

01 02 03Prawo Bankowe

W zakresie prawa bankowego konieczne jest zapewnienie zgodności w zakresie:

• Przepisów związanych z outsourcingiem w tym przypadku, czy nie będzie miał przypadek outsourcingu poza EOG (wtedy wymagane są indywidualne zgody KNF na taki outsourcing)

• Łańcucha outsourcingowego – czyli zapewniania takiej struktury podmiotów dostarczających usługi aby ilość podwykonawców w łańcuchu nie przekracza limitu

Komunikat UKNF dotyczący przetwarzania […] informacji w chmurze obliczeniowej […] oraz Rekomendacja D

Komunikat ustala bardziej szczegółowe ramy związane z bezpiecznym zarządzaniem bankiem i jest uzupełnieniem rekomendacji D.

Korzystając z chmury bank musi zapewnić, że procesy

w dalszym ciągu są zgodne z Rekomendacją D – i wdrożenie systemów w chmurze nie będzie drogą do „ominięcia” wymogów Rekomendacji

są zgodne z Komunikatem, tj.:

• Bank zapewnia kontrolę nad informacjami przetwarzanymi w chmurze

• Bank w ciągłym procesie zarządza ryzykiem związanym z chmurą

• Ma kompetencje do korzystania z chmury obliczeniowej

• Posiada „zgodną” umowę z dostawcą chmury obliczeniowej

• Ma plan przetwarzania informacji w chmurze

• Korzysta ze sprawdzonych (zgodnie z komunikatem) dostawców

• Odpowiednio szyfruje dane

• Monitoruje swoje środowisko chmury obliczeniowej

Inne przepisy

• RODO – wyzwaniem może tutaj być właściwa regulacja transferów danych, szczególnie należy zwrócić uwagę na wyrok „Schrems II”

• Ustawa o zarządzaniu kryzysowym

• Inne przepisy sektora finansowego (np. o dystrybucji ubezpieczeń – jeśli Bank działa jako agent i w systemie centralnym są przechowywane informacje dotyczące ubezpieczenia)

23 |© 2021. Deloitte Digital

Podsumowanie – ile to czasu zajmuje?

Wdrożenie 7-8 miesięcy

• Prosty produkt (np. retail lending)

• Domyślne wdrożenie, bez dodatkowych zmian

funkcjonalności i modelu działania platformy

• Pierwszy pełny release (vs. MVP, friends and family)

Wiele czynników wpływających na czas

wdrożenia:

• Zakres projektu

• Złożoność wdrażanego produktu

• Złożoność wybranego rozwiązania

technologicznego

• Zasoby banku

• Doświadczenie i jakość wybranego partnera

wdrożeniowego

24 |© 2021. Deloitte Digital

Podsumowanie – ile to kosztuje?

Total Cost of Ownership na X lat

• Koszty wdrożenia

• Koszty utrzymania i rozwoju

• Koszty licencji

• Koszty usług

Wiele standardowych czynników wpływających

na koszt i zakres projektu:

• Złożoność nowego produktu

• Dług technologiczny

• Zakres projektu w zakresie cloud adoption

• Poziom przygotowania własnych zasobów,

dostępność zasobów

• Short-term (taktyczne działania) vs. long-term

(strategiczne działania)

• Wybrany model licencyjny

• Wybrany model wsparcia i rozwoju

25 |© 2021. Deloitte Digital

Podsumowanie – potencjalne korzyści

Wiele korzyści biznesowych i technologicznych

• Szybszy czas wdrożenia (time-to-market)

• Lepszy customer experience customer satisfaction

• Elastyczność rozwiązania większe możliwości

przyszłego rozwoju

• Zwiększona elastyczność i zwinność organizacji

(reagowanie na zmiany i nowe potrzeby)

• Możliwość rozwoju ekosystemu partnerów (API

ekosystem)

Korzyści finansowe

• Niższy total cost of ownership (mniejsze koszty

utrzymania)

• Lepsze średnie C/I i ROE

• Skalowalny model licencyjny

Nazwa Deloitte odnosi się do jednej lub kilku jednostek Deloitte Touche Tohmatsu Limited, prywatnego podmiotu prawa brytyjskiego z ograniczoną odpowiedzialnością i jego firm członkowskich, które stanowią oddzielne i niezależne podmioty prawne. Dokładny opis struktury prawnej Deloitte Touche TohmatsuLimited oraz jego firm członkowskich można znaleźć na stronie www.deloitte.com/pl/onas.

Deloitte świadczy usługi audytorskie, konsultingowe, doradztwa podatkowego i finansowego klientom z sektora publicznego oraz prywatnego, działającym w różnych branżach. Dzięki globalnej sieci firm członkowskich obejmującej 150 krajów oferujemy najwyższej klasy umiejętności, doświadczenie i wiedzę w połączeniu ze znajomością lokalnego rynku. Pomagamy klientom odnieść sukces niezależnie od miejsca i branży, w jakiej działają. Ponad 264 000 pracowników Deloitte na świecie realizuje misję firmy: wywierać pozytywny wpływ na środowisko i otoczenie, w którym żyją i pracują. W Polsce usługi na rzecz klientów świadczą: Deloitte Advisory sp. z o.o., Deloitte Audyt spółka z ograniczoną odpowiedzialnością sp. k., Deloitte Doradztwo Podatkowe Tokarski i Wspólnicy sp.k., Deloitte PP sp. z o.o., Deloitte Polska Sp. z o.o., Deloitte Strategy and Research Sp. z o.o., Deloitte Consulting S.A., Deloitte Legal, Pasternak, Korba, Moskwa, Jarmul i Wspólnicy sp. k., Deloitte Services sp. z o.o. (wspólnie określane mianem „Deloitte Polska"), będące jednostkami stowarzyszonymi Deloitte Central Europe Holdings Limited. Deloitte Polska jest jedną z wiodących firm doradczych w kraju, świadczącą usługi profesjonalne w obszarach: audytu, doradztwa podatkowego, konsultingu, zarządzania ryzykiem, doradztwa finansowego oraz prawnego za pośrednictwem ponad 2 500 profesjonalistów z Polski i zagranicy.

© 2021 Deloitte Advisory Sp. z o.o. Sp. k. Wszystkie prawa zastrzeżone.

Dziękujemy.