plan de acciÓn para mejorar el registro de nomina en … · 2016-04-26 · n° 1 comunicación en...

TRANSCRIPT

Autor: Francisco Arévalo C.I. 16.153.298

PLAN DE ACCIÓN PARA MEJORAR EL REGISTRO DE NOMINA EN EL DEPARTAMENTO DE CONTABILIDAD DE LA EMPRESA GREIF VENEZUELA, C.A.

i

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS SOCIALES

ESCUELA DE CONTADURIA PÚBLICA CARRERA CONTADURIA PÚBLICA

PLAN DE ACCION PARA MEJORAR EL REGISTRO DE NOMINA EN EL DEPARTAMENTO

DE CONTABILIDAD DE LA EMPRESA GREIF VENEZUELA C.A.

EMPRESA: GREIF VENEZUELA, C.A.

Autor: Francisco Arévalo C.I. 16.153.298

San Diego, Septiembre del 2014

ii

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS SOCIALES

ESCUELA DE CONTADURIA PÚBLICA CARRERA CONTADURIA PÚBLICA

PLAN DE ACCION PARA MEJORAR EL REGISTRO DE NOMINA EN EL DEPARTAMENTO DE CONTABILIDAD

DE LA EMPRESA GREIF VENEZUELA C.A.

CONSTANCIA DE APROBACION

_____________________________________________

Tutor Académico: Lcda. Dora Sanchez. C.I 14.623.291

_____________________________________________

Tutor Empresarial: Lcdo. Juan Mercado. C.I 14.684.989

Autor: Francisco Arévalo C.I. 16.153.298

San Diego, Septiembre del 2014

iii

ÍNDICE GENERAL

CONTENIDO

Pp

AGRADECIMIENTOS viii

INTRODUCCIÓN 1

CAPÍTULO

I LA EMPRESA

1.1 La Empresa 3

1.2 Misión de la Empresa 4

1.3 Visión de la Empresa 4

1.4 Política de la Empresa 4

1.5 Estructura Organizacional 5

CAPÍTULO

II EL PROBLEMA

2.1 Planteamiento del Problema 6

2.2 Formulación del Problema 7

2.3 Objetivos 8

2.4 Justificación 8

2.5 Alcance 9

iv

CAPÍTULO

III MARCO REFERENCIAL CONCEPTUAL

3.1 Antecedentes 10

3.2 Bases Teóricas 15

3.3 Definiciones de Términos Básicos 37

CAPÍTULO

IV MARCO METODOLÓGICO

4.1 Tipo de investigación 39

4.2 Fases de la investigación 40

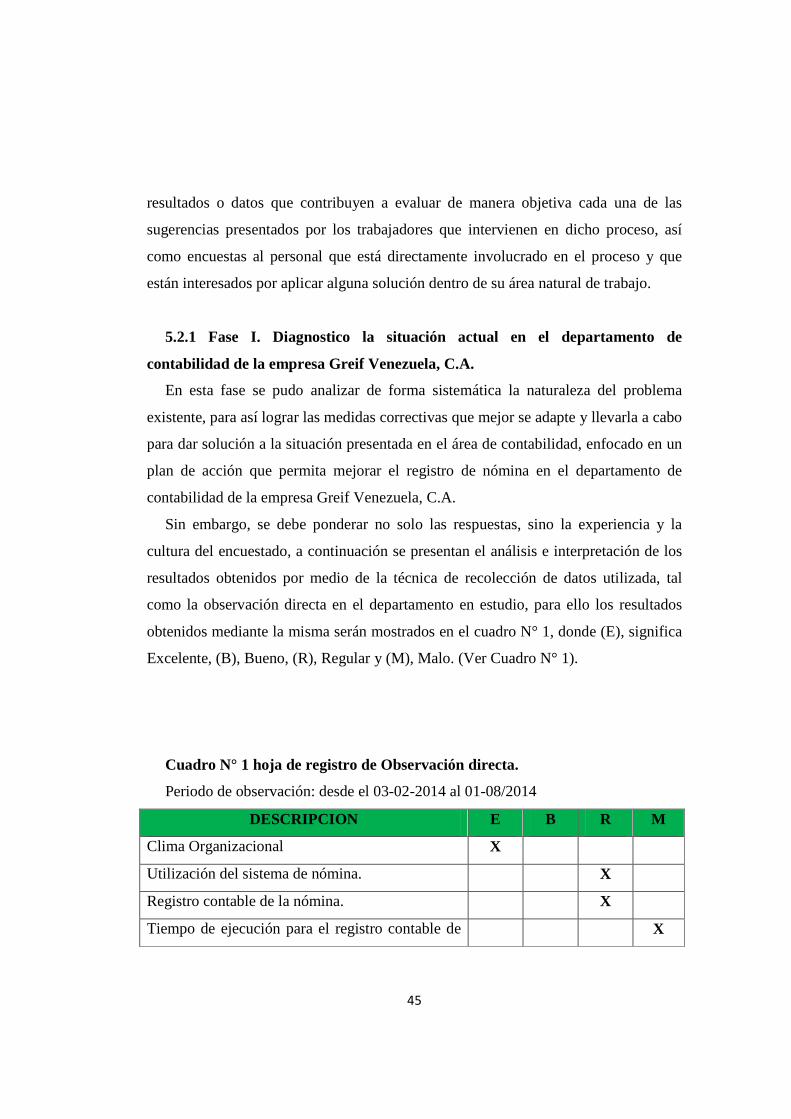

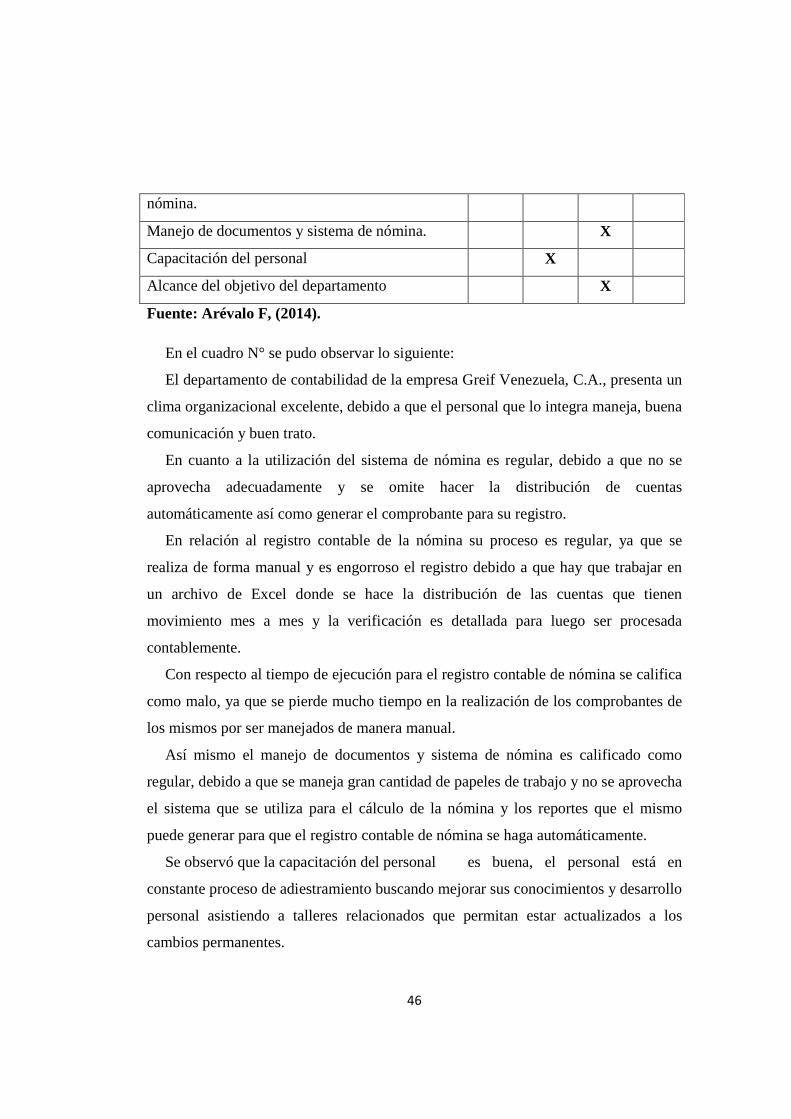

V ANÁLISIS DE LOS RESULTADOS

5.1 Presentación de los resultados 45

CONCLUSIÓN Y RECOMENDACIONES

CONCLUSIONES 69

RECOMENDACIONES 70

REFERENCIAS

Impresas 71

ANEXOS

A Hoja de observación directa “Lista de Cotejo” 74

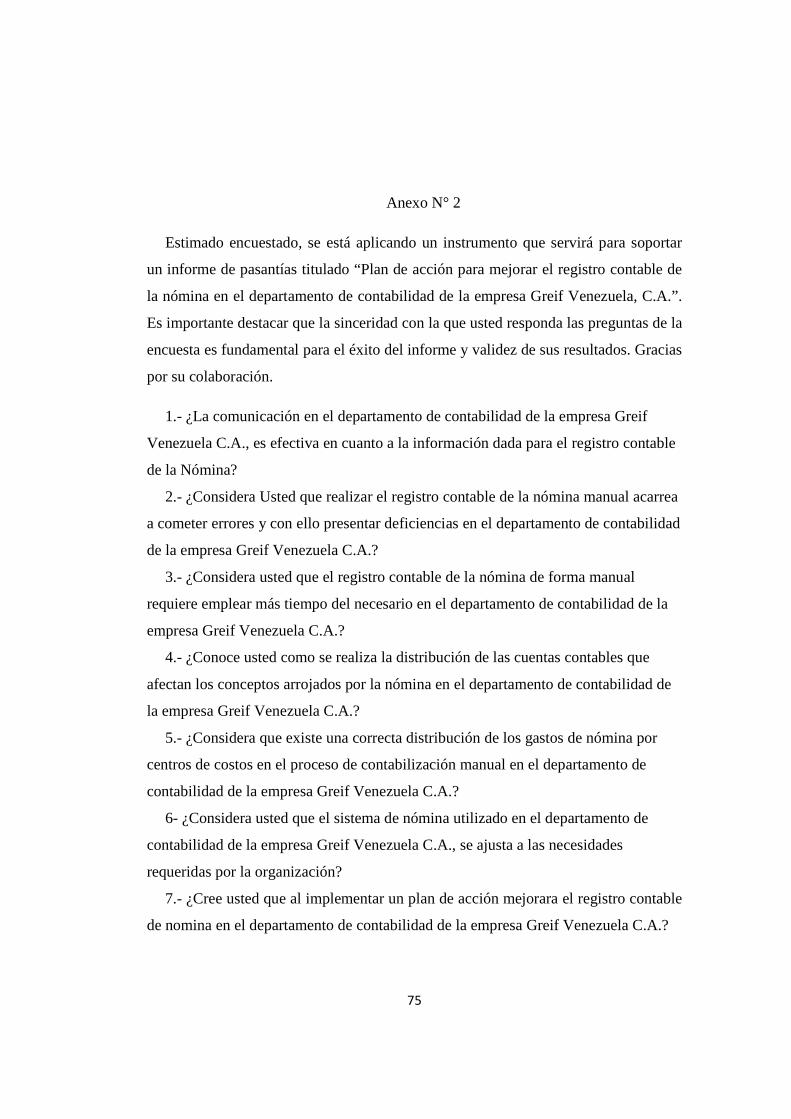

B Instrumento tipo encuesta 75

v

LISTAS DE CUADROS

CONTENIDO

CUADRO Pp

N° 1 Hoja de Observación Directa “Lista de Cotejo” 46

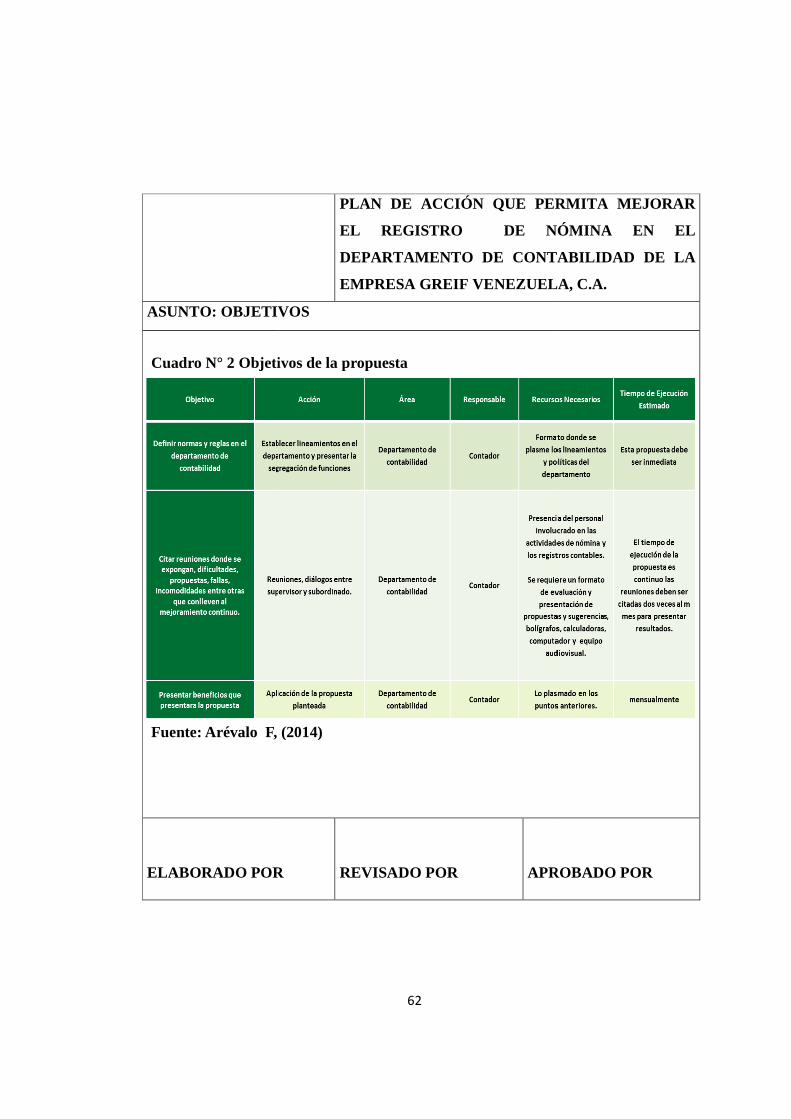

N° 2 Objetivos de la propuesta 62

N° 3 Plan de acción “Personal” 65

N° 4 Plan de acción “Personal” 66

N° 5 Plan de acción “Sistema” 67

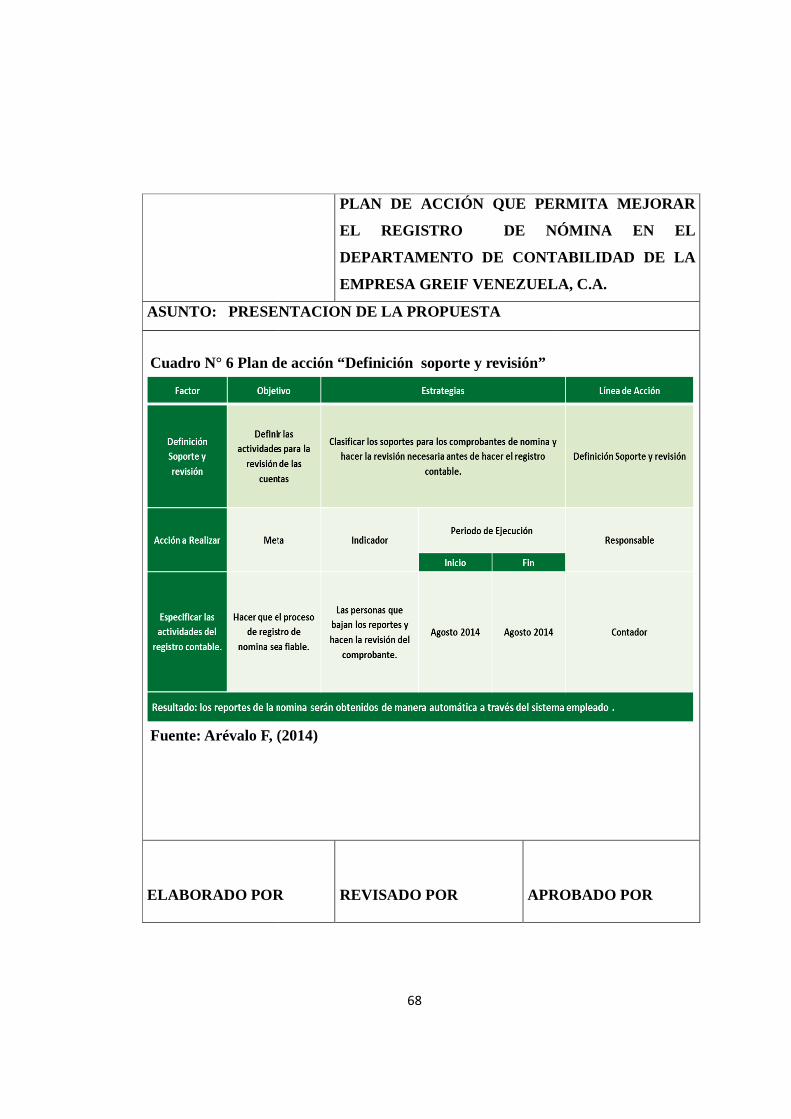

N° 6 Plan de acción “Definición Soporte y revisión” 68

LISTA DE FIGURAS

CONTENIDO

FIGURA Pp

N° 1 Estructura Organizacional 5

vi

LISTA DE TABLAS

CONTENIDO

TABLA Pp

N° 1 Comunicación en el departamento de Contabilidad 48

N° 2 Diferencias en el registro contable de la nómina manualmente 49

N° 3 Registro manual de la nómina 50

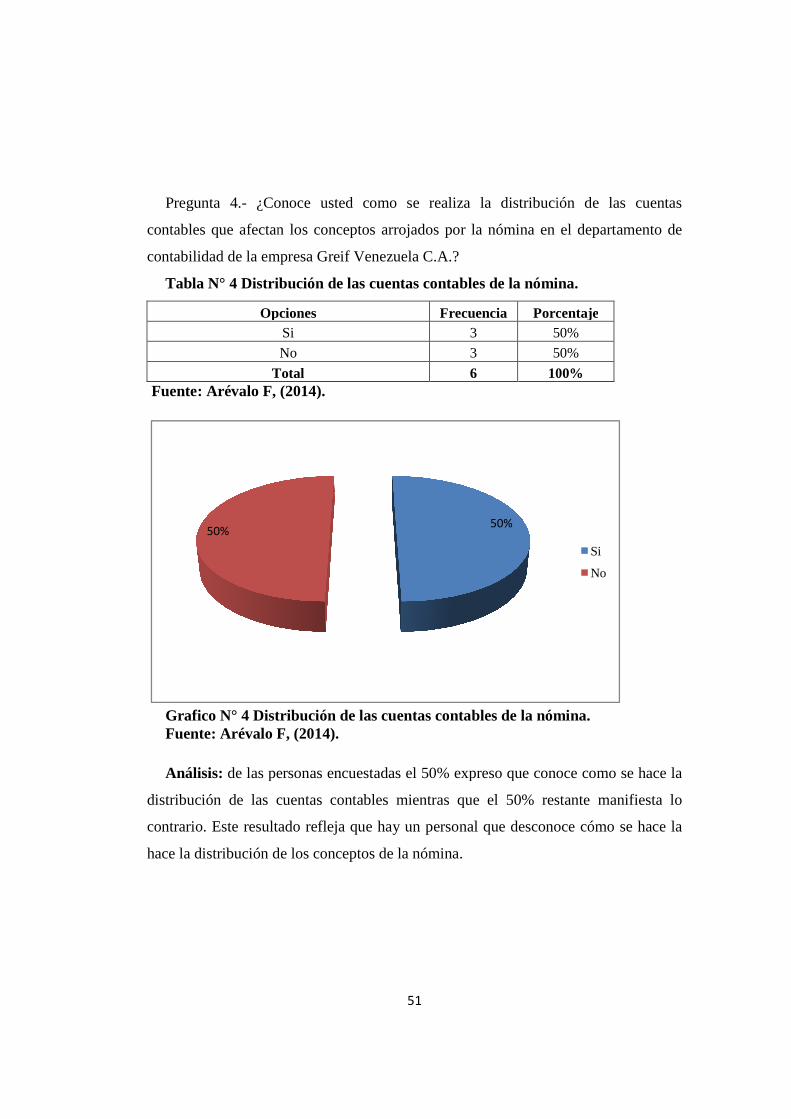

N° 4 Distribución de las cuentas contables de la nómina 51

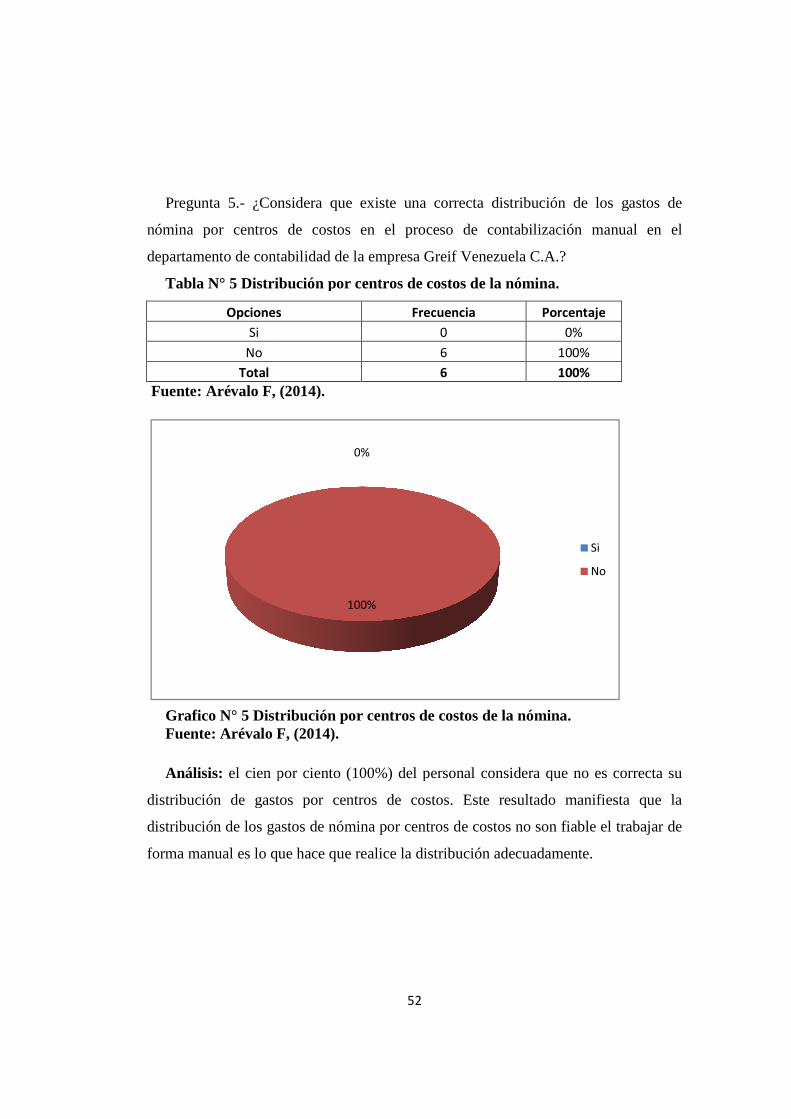

N° 5 Distribución por centros de costos de la nómina 52

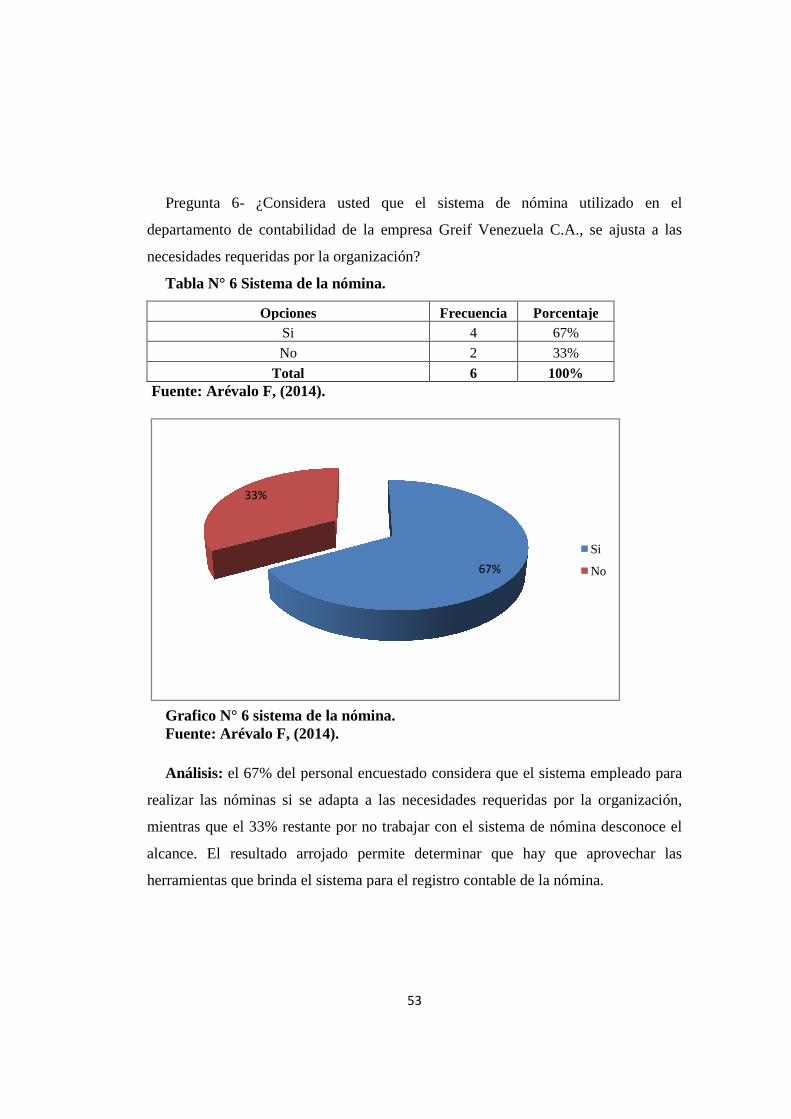

N° 6 Sistema de la nómina 53

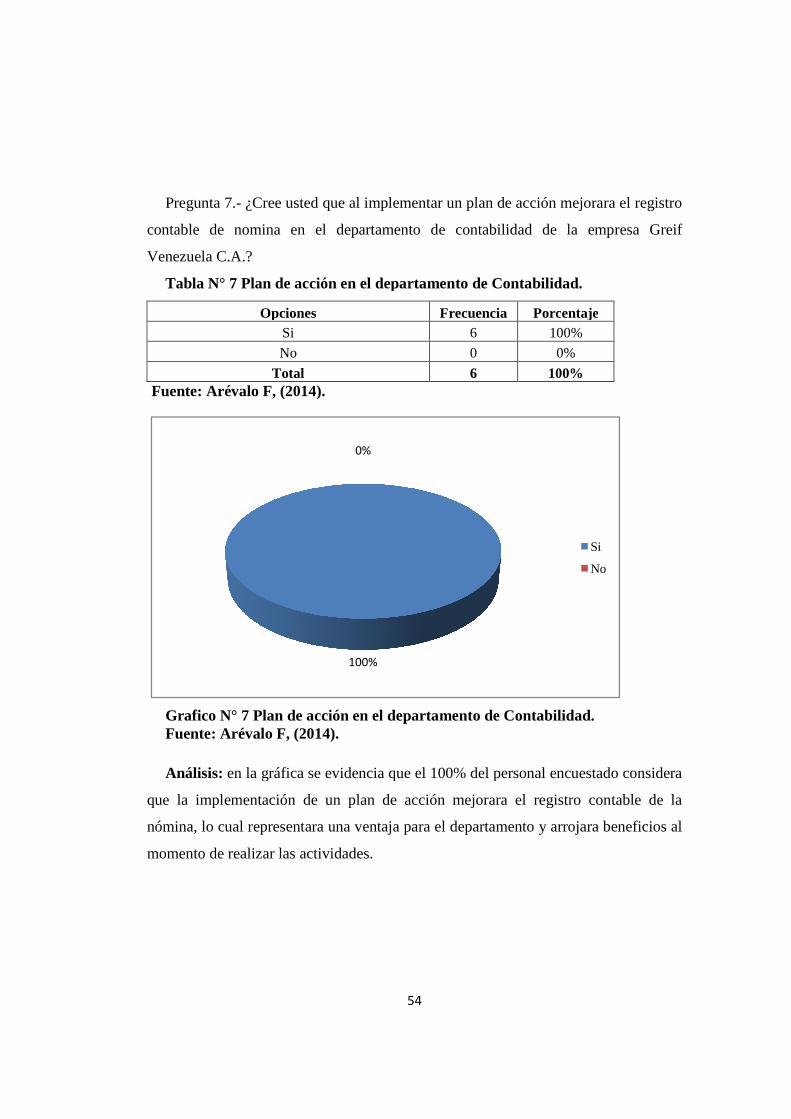

N° 7 Plan de acción en el departamento de Contabilidad 54

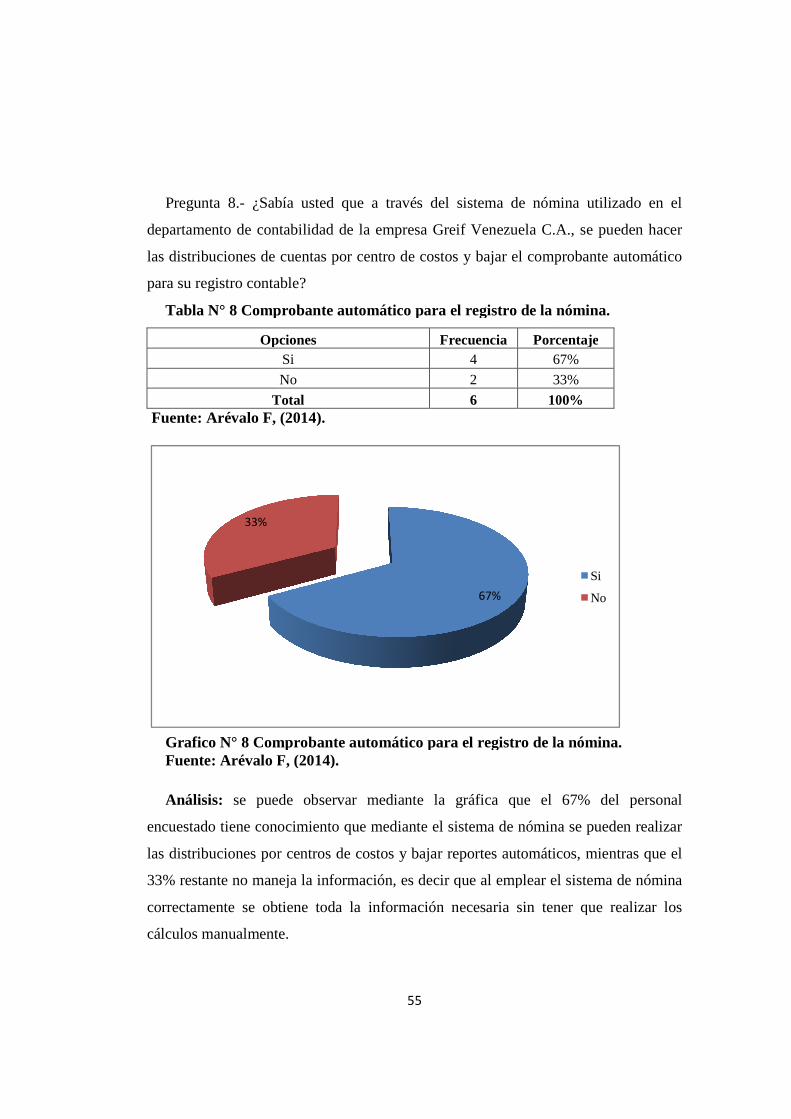

N° 8 Comprobante automático para el registro de la nómina 55

N° 9 Reportes de la nómina 56

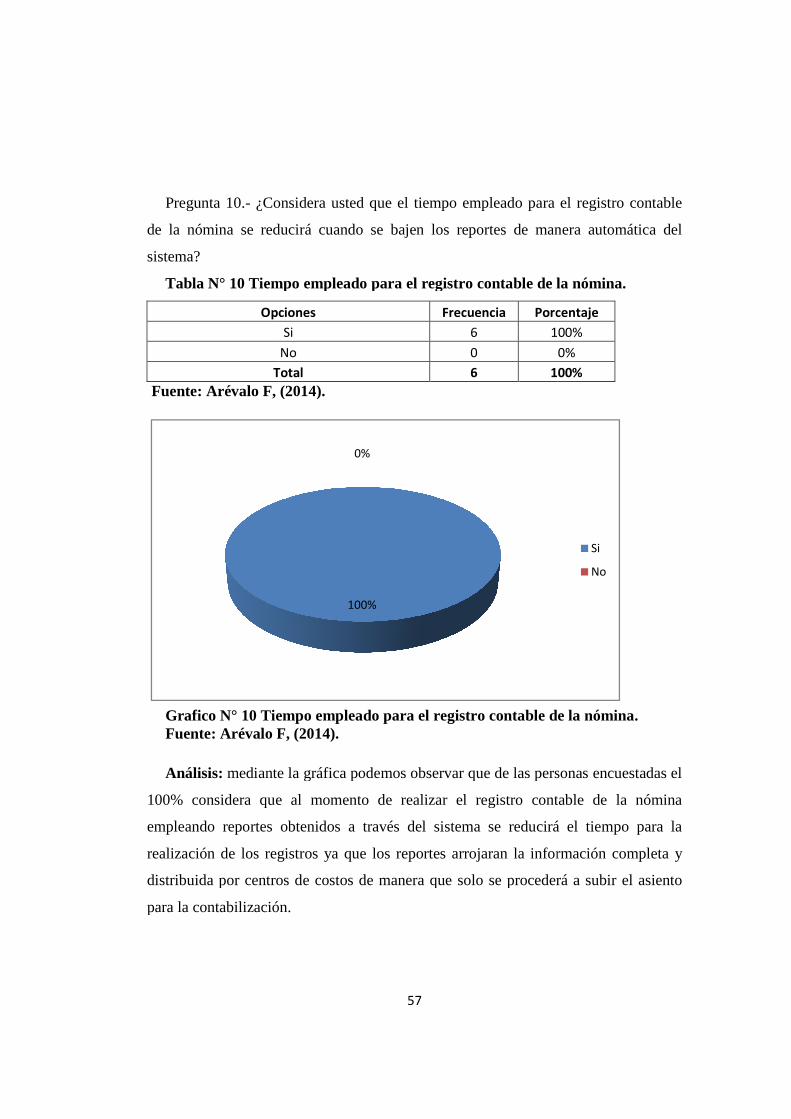

N° 10 Tiempo empleado para el registro contable de la nómina 57

vii

LISTA DE GRAFICOS

CONTENIDO

GRAFICO Pp

N° 1 Comunicación en el departamento de Contabilidad 48

N° 2 Diferencias en el registro contable de la nómina manualmente 49

N° 3 Registro manual de la nómina 50

N° 4 Distribución de las cuentas contables de la nómina 51

N° 5 Distribución por centros de costos de la nómina 52

N° 6 Sistema de la nómina 53

N° 7 Plan de acción en el departamento de Contabilidad 54

N° 8 Comprobante automático para el registro de la nómina 55

N° 9 Reportes de la nómina 56

N° 10 Tiempo empleado para el registro contable de la nómina 57

viii

AGRADECIMIENTOS

A Dios, por permitir estar con los pies sobre la tierra, por acompañarme Guiarme y

Bendecirme, por darme vida y salud para seguir adelante y poco a poco cumplir con

mis sueños y las metas trazadas, por darme la oportunidad de ingresar a la

universidad y cursar una carrera para optar por el título de licenciado en Contaduría

Pública.

Agradezco a mis padres Alba Centeno y Francisco Arévalo, por la crianza que me

han dado, por estar presente siempre, confiar en mí y brindarme un apoyo

incondicional, son los mejores padres, los quiero.

A mis hijos Franshesca y Francisco Arévalo, por permitir robarles un tiempo y ser

mi mayor fuente de inspiración para superarme.

A mis hermanas, Jenny y Johenny Arévalo y a mi hermano Alejandro Arévalo,

por estar ahí apoyándome y dándome ánimo para seguir adelante.

A mis amigos que creen en mí y con sus palabras están siempre presente

apoyándome.

A la empresa Greif Venezuela, C.A. por brindarme la oportunidad de trabajar,

gracias a todo el personal las cuales me permitieron culminar mis funciones con

éxito, gracias por su colaboración, en darme toda la información necesaria para

realizar mi informe, por su receptividad, que servirá de escalón para optar al título y

alcanzar otro nuevo logro en mi vida.

A la universidad José Antonio Páez por ser mi casa de estudios y enseñarme desde

el primer día de clases los conocimientos que me han permitido lograr el éxito y

crecer tanto a nivel profesional como personal.

A todos mis compañeros de clase con los que curse estudios en especial a Anggi

Castellanos, Blanca Sanchez, Gregory Pérez, Mariangela Angulo, Vianlly Montilla y

Yesika Chirinos.

ix

A todos mis profesores porque cada uno de ellos a lo largo de mi carrera, con sus

palabras, conocimientos y consejos guiaban y orientaban mi formación a la

excelencia para ser un profesional integral.

Asimismo a mi tutora Dora Sanchez, su ayuda hizo posible la realización de este

informe, por su incondicionalidad, confianza, paciencia y amistad.

Francisco Arévalo

1

INTRODUCCION

Este Informe se realizó en la empresa Greif Venezuela, C.A, ubicada en la avenida

segunda transversal parcela, 67,68 y 69 urbanización paraparal zona industrial los

Guayos, Estado. Carabobo, específicamente en el Departamento de Contabilidad.

La empresa Greif Venezuela, C.A., se dedica a la elaboración de tambores de 55

A.G, con o sin revestimiento interno, pailas plásticas de 5 A.G, envases de soplado de

5 A.G, 17 litros, 60 litros de capacidad y botellones de policarbonato para agua

mineral. El objetivo de esta investigación es el mejoramiento de los registros

contables de la nómina en el departamento de contabilidad de la empresa antes

mencionada.

En consecuencia, para mejorar las actividades que en el departamento de

contabilidad se realizan fue necesario la clasificación de las funciones de trabajo del

personal para así poder agilizar los procedimientos teniendo como ventaja la

reducción de fallas existentes a la hora de realizar el proceso, a su vez le

proporcionara a la empresa tener una mejor área de trabajo para cumplir las

exigencias del entorno.

El presente informe consta de cinco capítulos y está estructurado de la siguiente

manera:

En el capítulo I se presenta la empresa, su reseña histórica, ubicación geográfica,

misión, visión, política de gestión integral, estructura organizacional.

En el capítulo II se presenta el problema, planteamiento y formulación del

problema, objetivos generales y específicos del problema, así como también la

justificación y alcance.

En el capítulo III se presentan el marco referencial conceptual, contentivo de los

antecedentes del informe, las bases teóricas y la definición de términos básicos

relacionados con el área.

2

En el capítulo IV se presenta el marco metodológico, contentivo del tipo de

investigación, diseño, población y muestra, técnicas e instrumentos de recolección de

datos, y las técnicas y procesamiento de análisis de datos.

Dentro del capítulo V encontramos el análisis de los resultados, con su debida

presentación de los resultados obtenidos a través de la hoja de observación directa

“Lista de Cotejo”, instrumento tipo entrevista, y luego de todo ello se dan las

conclusiones y recomendaciones, mostrándose las referencias de tipo impresas

utilizadas en el informe, así como también una serie de anexos.

3

CAPITULO I

1.1 LA EMPRESA

Greif Venezuela, C.A. fue fundada en Holanda hace más de 100 años y está

dedicada a la producción de tambores de acero, posee la posición número uno del

mercado mundial, es pionera del desarrollo de nueva tecnología y productos

innovadores para la industria de empaque. Tiene varios años elaborando exitosamente

botellas de policarbonato, en varias de sus empresas filiales; Reino Unido, Francia,

Polonia, Turquía, Australia, Rusia, U.S.A., Italia, Argentina, Brasil, Colombia y

Venezuela entre otras.

Hoy en día Greif Venezuela, C.A. una compañía estadounidense de empaques

industriales. Ha estado en el mercado por aproximadamente 125 años y mantiene la

posición de liderazgo en Norteamérica para contenedores de transportes industrial y

servicios de empaques relacionados.

La empresa actualmente posee cerca de 200 plantas, 11 mil empleados y 19 mil

clientes, en mas de 40 países del mundo. En Venezuela Greif Venezuela, C.A, se

funda en 1958, en la ciudad de Falcón, años mas tarde en 1969 fue abierta una planta

en Valencia Edo. Carabobo, la cual opera para la manufactura de tambores de acero,

pailas plásticas, botellones plásticos para agua mineral y envases de soplado con

capacidad de 17, 20 y 60 litros, que están destinados principalmente a satisfacer las

necesidades del mercado petroquímico, agroquímico y alimenticio.

La empresa está ubicada en la, Avenida segunda transversal parcela número 67,68

y 69 Urbanización Paraparal Zona Industrial los Guayos, Estado. Carabobo.

1.2 Misión

Perseguir activamente la satisfacción de sus clientes nacionales e internacionales,

mediante la manufactura, desarrollo y comercialización de bienes y servicios, y se

sustenta en la calidad de sus recursos humano, la competitividad en costos, la

4

innovación y mejoramiento continuo de sus proceso y de sus productos, con el fin de

aumentar el patrimonio de accionistas y bienestar de su patrimonio.

1.3 Visión

Es lograr el liderazgo a escala mundial mediante la fabricación y venta de envases

industriales, que satisfagan a los clientes en calidad y servicio.

1.4 Política

La política de Greif Venezuela, C.A, es la de fabricar y comercializar envases para

la industria que satisfagan plenamente a sus clientes en calidad y servicio, para el

logro de la política se establecen los siguientes objetivos:

� Suministrar a los clientes productos y servicios que cumplan sus

requerimientos.

� Alcanzar las metas de competitividad y crecimiento definidas en el

presupuesto anual.

� Mejorar continuamente, en las siguientes áreas:

• Capacitación del personal.

• Eficiencia y control de proceso.

• Desarrollo de nuevos productos e inversiones en equipos tecnológicos.

1.5 ESTRUCTURA ORGANIZACIONAL

Figura N° 1

2.1 Planteamiento del Problema

5

1.5 ESTRUCTURA ORGANIZACIONAL

CAPITULO II

EL PROBLEMA

Planteamiento del Problema

6

El departamento de contabilidad es de gran importancia dentro de una

organización, debido a la información que allí se maneja y los reportes que realiza

además de ser un cliente y proveedor de diferentes departamentos.

En vista a los cambios innovadores y tecnológicos que se vienen dando a diario

motivado al dinamismo que rodea el ambiente administrativo contable y a las

exigencias de un mundo cambiante, las organizaciones deben incorporar

herramientas que le permitan hacer uso efectivo de los recursos propios o asignados.

Todo esto en virtud de hacer más eficaz el proceso administrativo en cualquiera de

sus fases, para controlar una actividad se hace necesario trazarse metas y establecer

planes, por esta razón el control debe estar presente en cualquier actividad que se

desarrolle, para una empresa es de gran importancia el buen desempeño de los

departamentos que la conforman.

Cabe resaltar, que el departamento que no aplique controles pueden correr riesgos

de tener desviaciones en sus operaciones y las decisiones tomadas no serían

adecuadas, ya que las mismas estarían basadas en información poco confiable, la

utilidad de la información contable y financiera se obtiene cuando las actividades se

realizan en el tiempo preciso, en la forma correcta y de manera fiable, el registro

de nómina comprende diferentes cuentas contables por lo que su distribución debe

realizarse adecuadamente por concepto, departamento, y condición de acuerdo a la

ley del trabajo y el contrato colectivo de la organización.

Dentro de las organizaciones siempre es de gran importancia manejar un ambiente

laboral adecuado el cual permite que el personal se sienta satisfecho y a su vez pueda

realizar sus actividades de manera conforme.La empresa Greif Venezuela. C.A, es

una compañía de carácter privado en la rama de manufactura que despacha sus

productos terminados a nivel nacional, como lo son tambores de acero, botellones

plásticos, pailas plásticas y envases de soplado plásticos, por el cual posee gran

cantidad de clientes y proveedores.

En la actualidad en el departamento de contabilidad de la empresa Greif

Venezuela, C.A. el registro de la nómina el cual está siendo realizado de forma

7

manual generando considerables retrasos al momento de procesar la información, por

tal razón el propósito de este trabajo es diseñar un plan de acción para mejorar el

registro de nómina buscando la modo de hacer los registros de forma automática

utilizando el sistema empleado para la realización de las nómina como principal

herramienta.

En tal sentido, unplan de acción no se diseña para detectar errores, sino para

generar oportunidades de mejora que puedan ser utilizadas como fortalezas dentro de

las organizaciones.Todas las organizaciones necesitan llevar un plan de acción para

cumplir a cabalidad con las actividades y así tener un desempeño que le permita

demostrar la calidad del servicio que presta y tener al personal conforme y motivado

a seguir ejerciendo su cargo con optimismo, eficiencia y eficacia.

Hoy día las planificaciones las tenemos que plantear en base al tiempo porque

tomando en cuenta la velocidad en que transcurre, todo esto implica tener un mejor

control y organización, es por ello que este estudio va dirigido a proponer un plan de

acción para mejorar el registro de nómina en el departamento de contabilidad de la

empresa Greif Venezuela, C.A. y llevarlo a las mejoras del funcionamiento.

2.2 Formulación del Problema

¿Cuál será el plan de acción óptimo que debe utilizar el departamento de

contabilidad de la empresa, Greif Venezuela, C. A. Para mejorar el registro de

nómina?

2.3 OBJETIVOS

2.3.1 Objetivo General

Diseñar un plan de acción que permita mejorar el registro de nómina en el

departamento de contabilidad de la empresa Greif Venezuela, C.A.

8

2.3.2 ObjetivosEspecíficos

� Diagnosticar la situación actual en el departamento de contabilidad de la

empresa Greif Venezuela, C.A.

� Identificar elementos del plan de acción que sirva para mejorar el registro

de nómina en el departamento de contabilidad de la empresa Greif

Venezuela, C.A.

� Proponer un plan de acción que permita mejorar el registro de nómina en

el departamento de contabilidad de la empresa Greif Venezuela, C.A.

2.4 Justificación del Problema

La propuesta de un plan de acción se justifica debido a que el registro de la nómina

en el departamento de contabilidad se realiza manualmente y es de gran importancia

para las organizaciones disminuir las actividades que se registren de esta manera,

todo esto con la finalidad de brindar mayor confiabilidad al momento de emitir los

reportes.

El registro de nómina es muy delicado por la información que soporta y su manejo

manual puede considerarse como registros no fiables. Si logramos su registro se

realice automáticamente directamente desde el módulo de nómina que la empresa

emplea su registro sería el más adecuado y confiable, esto conlleva a que los

procedimientos se ejerzan continuamente y permita la organización del personal para

cumplir con las normas y procedimientos del departamento.

El aporte que refleja el presente trabajo es de gran importancia para la

organización Greif Venezuela, C.A. debido a que mejoraría sus actividades

administrativas desarrolladas en el departamento de contabilidad, además de

concientizar y capacitar a las personas que realizan el registro de nómina para que

elaboren de forma correcta con el menor grado de dificultad hasta alcanzar el nivel de

eficiencia en los procedimientos realizados, del mismo modo la implantación de los

lineamientos planteados se traducirá en la reducción de tiempo además otorgará los

siguientes beneficios:

9

• Disminución en la congestión del área de trabajo.

• Reducción de tiempo en las actividades.

• Buena distribución en cuanto al manejo de materiales.

• Clasificar las prioridades y el objetivo de cada actividad.

• Establecer listas de actividades a realizar.

• Organización del personal.

• Control del departamento de contabilidad que permitirá la toma de

decisiones.

• Servirá de antecedente para futuras investigaciones que realicen sobre

el tema en estudio.

2.5 Alcance

El presente informe se presentara en la empresa Greif Venezuela C.A., ubicada en

la avenida segunda transversal parcela 67,68 y 69 urbanización paraparal zona

industrial los Guayos, Estado Carabobo, específicamente en el departamento de

contabilidad donde se diagnosticara la situación actual, se identificaran las principales

deficiencias del registro de nómina para así proponer un plan de acción que permita

mejorar el registro contable de la nómina, el tiempo de duración consistirá en la

preparación o formulación que será utilizada para dar cumplimiento al objetivo

general planteado.

CAPITULO III

MARCO TEÓRICO REFERENCIAL

3.1 Antecedentes de la Investigación

10

El estudio tiene como antecedentes otras investigaciones realizadas en el área de

Contabilidad, específicamente relacionado con el control interno en el área

delnómina, como herramienta de gestión en las empresas privadas. En el mismo

contexto se revisaron trabajos de grado y se realizaron consultas en otras

Universidades del Estado Carabobo. A tal efecto, como primer punto en el marco

referencial se presentan los antecedentes del problema que dan sustento bibliográfico

y referencial a la misma, a fin de obtener experiencias de utilidad para el estudio

propuesto.

En el caso objeto estudio, fueron tomadas con el propósito de sustentar la

realización de la misma y de esa manera poder lograr el objetivo principal a través de

teorías y conceptos que apoyan dicho informe.

Aquino, Berrizbeitia y Escobar (2010) presentaron su trabajo de grado “Propuesta

de Estrategias para Optimizar la Gestión Contable del Departamento de

Contabilidad de la Dirección de Administración en la Alcaldía Valencia, Edo.

Carabobo” el cual llevó como objetivo general Proponer estrategias para fortalecer la

gestión contable del departamento de Contabilidad de la dirección de Administración

de la Alcaldía de Valencia. El método de investigación es de campo descriptivo,

debido a que los datos recolectados fueron directamente tomados de la realidad objeto

de estudio. El cuestionario y la observación directa fueron los instrumentos utilizados

para la recolección de datos los cuales facilitaron información referente al diagnóstico

actual de los procesos contables que se desarrollan en el departamento de

Contabilidad de la dirección de Administración de la Alcaldía de Valencia, con la

finalidad de contribuir al logro de los objetivos planteados en el capítulo I de la

investigación.

Partiendo del cuestionario aplicado a los doce (12) trabajadores del departamento

de contabilidad de la Dirección de Administración de la Alcaldía de Valencia, se

procedió a Diagnosticar los procesos contables que se desarrollan en el departamento

de Contabilidad de la dirección de Administración de la Alcaldía de Valencia, en el

cual se determinó que actualmente no existe un manual de normas y procedimientos

11

en el departamento, a través del cual estén establecidos y definidos claramente cómo

deben ser ejecutados los procesos contables de la alcaldía .

El presente informe considera de la investigación recaudada, información

necesaria debido a que en ella se diagnosticaron los procesos contables que se

desarrollan en el departamento de contabilidad, los cuales podrán ser considerados al

momento del desarrollo del plan de acción para el mejoramiento de los registros

contables en el área de nómina, para la empresa en estudio.

Por otro lado, Aziz (2010), en su trabajo de grado que tiene por título “Propuesta

de un Sistema de Control Interno basado en el informe COSO para la

optimización del proceso de nómina de la empresa Maggie Paul, C. A. ubicada

en el Municipio Los Guayos-Estado Carabobo” para optar al título de Licenciado

en Contaduría Pública, en la Universidad de Carabobo. El trabajo de investigación se

realizó bajo los lineamientos metodológicos de una investigación de tipo descriptivo,

bajo la modalidad de proyecto factible, ya que se propone una solución viable al

problema presente en la empresa objeto de estudio.

Además se trabajó en función a un diseño metodológico transeccional descriptivo.

La unidad de análisis estuvo constituida por el personal del área de Recursos

Humanos, el área de Finanzas y el Auditor Interno de la empresa Maggie Paul, C.A.,

conformando un total de seis (06) personas. Las técnicas e instrumentos de

recolección de información utilizados fueron la observación directa no participante y

un cuestionario de tipo dicotómico. Es decir las respuestas consistieron en un SI o

NO, conformado por 14 ítems. Los resultados de la presente investigación,

permitieron diagnosticar la situación actual de empresa.

La autora concluye la investigación planteando que la mayor satisfacción obtenida

en la comprensión de la utilidad de este estudio, se deriva de una permanente

conexión entre teoría y práctica en el campo de las ciencias de la Contaduría Pública.

La investigación sirve de soporte para el presente informe debido a que al

proponer un plan de acción que permita mejorar el registro de nómina en el

departamento de contabilidad en la empresa en estudio, el cual es uno de los objetivos

12

específicos planteado en el capítulo II, es necesario considerar el control interno para

esta área, permitiendo tener información para el área de contabilidad en relación al

registro de nómina, donde serán aplicados.

Leung y Peñalver (2010), en su investigación “Estrategias administrativas y

contables de control interno basadas en el informe coso para empresas

pertenecientes al sector construcción. Caso estudio: Departamento de

contabilidad de la empresa CODELCA, Construcciones Delgado, C.A.” La

presente investigación surge para solventar la necesidad sentida en el departamento

de contabilidad de la empresa CODELCA Construcciones Delgado C.A. Teniendo

como objetivo general identificar estrategias de control interno administrativas y

contables basadas en el informe COSO para empresas pertenecientes al sector

construcción, teniendo como caso estudio dicho departamento. La metodología que

siguió la investigación fue un diseño transeccional descriptivo no experimental, con

un tipo de investigación de campo bajo un nivel descriptivo tendente a un proyecto

factible. Se utilizaron instrumentos de recolección de datos como cuestionarios de

encuesta y de entrevista y listas de cotejo.

Dichas estrategias pueden ser aplicables a cualquier empresa perteneciente al

sector construcción.

Los autores en su investigación consideran que la empresa posee el personal

capaz de enfrentar estos retos y cuenta con una gerencia lo suficientemente motivada

como para liderar el cambio que se recomienda con el fin de lograr una mejora en los

procesos y actividades normales del departamento, desarrollar los planes estratégicos,

crear una organización sana y eficiente, y todo esto redundara en la rentabilidad de la

empresa

Por su parte, Martínez y Ramos (2010) “Manual de Normas y Procedimientos

para la realización de la nómina de los Colegios Fe Y Alegría del Estado

Carabobo.”, presentan este trabajo de grado para optar por el título de Licenciados

en Contaduría Pública en la Universidad de Carabobo, sede Bárbula, el cual tiene

como objetivo la propuesta diseñar un manual de normas y procedimientos para la

13

realización de la nómina mensual de los colegios Fe y Alegría del Estado Carabobo.

El desarrollo de la investigación estuvo enmarcado dentro de la modalidad de

proyecto factible con base en una investigación de campo, de tipo descriptivo y

documental.

Los instrumentos de recolección de datos utilizados fueron la observación directa,

la revisión documental y un cuestionario aplicado a los administradores de los

colegios Fe y Alegría del Estado Carabobo, lo que permitió diagnosticar la situación

actual del departamento de nómina en cada una de las instituciones, para así poder

detectar las debilidades y determinar las oportunidades de mejoras existentes. Los

datos obtenidos fueron analizados y graficados con el propósito de indicar las bases

que sustentan la propuesta, determinando la necesidad de la existencia de un manual

de normas y procedimientos para el cálculo de la nómina que permita estandarizar los

procesos, prevenir fallas y errores en los cálculos, y de esta manera contribuir con el

mejoramiento de la problemática planteada.

Los autores de la investigación concluyen que el hecho que no exista un manual de

normas y procedimientos en el cual se encuentre plasmado los procesos antes

nombrados ha ocasionado fallas, errores y atrasos en los pagos de los trabajadores, así

como registros contables inadecuados; por lo cual consideran necesario implantar un

manual de normas y procedimientos contables para la elaboración de la nómina. Y

consideran que la aplicabilidad de la propuesta del manual resulta cada vez más

factible debido a que las operaciones se plantean de manera sencilla, de modo que las

personas relacionadas con la actividad tengan fácil entendimientos de este proceso.

Este trabajo de grado tiene relación con el presente informe debido a que al

conocer los procesos y establecer las políticas, normas, segregación de funciones, y

establecer los grados de responsabilidad, así como dar a conocer al personal que

labora en el área de registro contable de la nómina, tenga conocimiento de a quien

reportar, le permitirá efectuar los procedimientos de manera adecuada y permitirá

tomarlo como consideración para dar solución a la problemática planteada en el

capítulo II del presente informe.

14

Finalmente, Rojas, Torrens y Valerio (2009) en su trabajo de grado titulado

“Estrategias para la optimización del ciclo de nómina para el personal docente

de la Universidad de Carabobo” En esta investigación se describe la problemática

que presenta la Universidad de Carabobo resaltando que, no cuenta con los

procedimientos óptimos para el proceso de remuneración de los profesores que allí

prestan sus servicios,donde las autoras buscan aportar estrategias que solucionen las

deficiencias existentes. Se enuncio como principal objetivo diseñar estrategias para la

optimización del ciclo de nómina para el personal docente de la Universidad de

Carabobo. El trabajo se enmarca en la modalidad documental y de campo, cuyos

instrumentos aplicados para la recolección de datos fue la Observación Directa y la

encuesta, lo que permitió tener una visión más precisa de la situación actual del

proceso de la nómina y así se pudo determinar las fallas existentes de control interno

en el proceso.

Los resultados que se obtuvieron fueron analizados y graficados con el objeto de

indicar las bases que sustentan las estrategias planteadas, ya que se determinó que la

institución presenta deficiencias en su control interno en actividades como registros,

verificación de documentos, requisitos que respalden el otorgamiento de pagos por

beneficios, bonificaciones, entre otros los cuales vienen originado por la carencia de

un sistema computarizado optimo, lo que amerita un nuevo modelo de control interno

dirigida hacia un nuevo ámbito de planificación de controles a través de la aplicación

de la auditoria para lograr alcanzar y mejorar las operaciones administrativas de la

Nómina Docente.

Sobre la base de las observaciones expuestas en la investigación las autoras

concluyen que, se detectaron deficiencias de control interno en las actividades de

registro, verificación de documentos, requisitos que respalden el otorgamiento de

pagos de beneficios, bonificaciones y otros al Personal Docente de la Universidad de

Carabobo, las cuales se originan principalmente por la necesidad de adoptar nuevos

controles pertinentes a los procedimientos que se realizan inherentes a la situación

planteada, de los cuales detallan que es necesario reaccionar con rapidez ante las

15

deficiencias resaltadas dentro de la investigación y que de una u otra forma afectan a

los docentes así como a las demás dependencias involucradas dentro de la institución

generado en la mayoría de los casos egresos no contemplados inicialmente dentro del

presupuesto.

La investigación se relaciona con el presente informe debido a que muestra varios

de los problemas que presentan la nómina si no se hacen los procedimientos

adecuados, de tal manera que al momento de establecer un plan de acción para su

registro se consideren los controles internos y las posibles debilidades que podría

tener el proceso para establecer estrategias con la finalidad de poder evitarlas,

detectarlas y corregirlas si fuere necesario.

3.2 Bases Teóricas

Las bases teóricas describen cada uno de los elementos que intervienen en una

investigación, además de incluir las relaciones más significativas, formando parte de

un basamento que ayude a fortalecer los conceptos que se emitan, estableciendo un

orden lógico de lo general a lo particular donde las variables se relacionan con los

objetivos tanto general como especifico, definiendo claramente el contenido de esta

investigación.

Para realizar este trabajo se estudia la visión de varios autores con el objeto de

llegar a las conclusiones más acertadas en la solución del problema planteado.

Para desarrollar el presente trabajo se hizo necesaria la consulta de fuentes

secundarias que permitieron adquirir las teorías existentes para un mejor

entendimiento de las operaciones de planes y controles aplicados, conceptos básicos

sobre la nómina, los registros contables, y planes de acción en el área de nómina. Este

enfoque se fundamentó en consultas de textos publicados por autores reconocidos y

con vigencia en el mercado sobre la materia.

Asimismo, existen ciertos conocimientos teóricos básicos necesarios para la

comprensión a cabalidad del tema desarrollado en el presente trabajo, de los cuales se

presentan los de mayor relevancia:

16

3.2.1 Estrategias

Según, Halten, K. (1987):

Es el proceso a través del cual una organización formula objetivos, y está dirigido a la obtención de los mismos. Estrategia es el medio, la vía, es el cómo para la obtención de los objetivos de la organización. Es el arte (maña) de entremezclar el análisis interno y la sabiduría utilizada por los dirigentes para crear valores de los recursos y habilidades que ellos controlan. Para diseñar una estrategia exitosa hay dos claves; hacer lo que hago bien y escoger los competidores que puedo derrotar. Análisis y acción están integrados en la dirección estratégica.

La estrategia de una organización se basa generalmente en la satisfacción de

valores, propósitos, metas y objetivos organizacionales, para el logro del mismo. La

alta gerencia tiene que planear un gran proyecto de objetivos muy amplios.

Los planes de acción se llevan a cabo con el fin de alcanzar determinados

objetivos, pero que presentan cierto grado de dificultad en su formulación y

ejecución, es decir, son acciones que al momento de formularlas, requieren de cierto

análisis; y que al momento de ejecutarlas, requieren de cierto esfuerzo.

Serna, H. ((2003) señala que las estrategias “son acciones que deben realizarse

para mantener y soportar el logro de los objetivos de la organización y de cada unidad

de trabajo y así hacer realidad los resultados esperados al definir los proyectos

estratégicos”. (p.35)

Las estrategias nos permiten concretar y ejecutar los proyectos estratégicos a

través de planes de acción o plan operativo que se procesa por medio del monitoreo,

seguimiento y evaluación. Las estrategias de una empresa deben reunir las siguientes

características:

� Deben ser los medios o las formas que permitan lograr los objetivos; los

objetivos deben ser los “fines” y las estrategias “los medios” que permitan

alcanzarlos.

� Deben guiar al logro de los objetivos con la menor cantidad de recursos y

en el menor tiempo posible.

17

� Deben ser claras y comprensibles para todos.

� Deben estar alineadas y ser coherentes con los valores, principios y cultura

de la empresa.

� Deben considerar adecuadamente la capacidad y los recursos de la

empresa.

� Deben representar un reto para la empresa.

� Deben poder ejecutarse en un tiempo razonable

3.2.2 Contabilidad

Según Pellegrino (2001,) entre las tantas definiciones que el autor ofrece se citan

“es el arte de anotar, clasificar y resumir en forma sistemática y en términos

monetarios la historia financiera de un negocio. Es también parte esencial de la

contabilidad el análisis y la interpretación de dicha historio”, también establece “es la

ciencia que tiene por objeto el estudio cuantitativo y cualitativo del patrimonio de la

empresa, tanto es su aspecto estático como dinámico, con la finalidad de lograr la

dirección apropiada de las riquezas que lo integran”.

3.2.3 Control Interno

El control es toda medida que la empresa toma con el fin de proteger sus activos,

asegurar la veracidad de la información financiera y conocer si se está cumpliendo

con lo programado. Para ello se inspecciona constantemente los resultados de todas

las operaciones de la organización para así poder tomar decisiones oportunas que

permitan la corrección de posibles fallas.

Los alcances del control según Gómez, F (1993) son los siguientes:

El control abarca a todas las actividades y tareas que se ejecutan en la empresa, al

empleo debido del personal, la utilización correcta de todos los recursos, la

salvaguarda del patrimonio, la seguridad del personal y de los bienes, mantenimiento

de los equipos, máquinas y espacio, si el registro de las operaciones comerciales y

18

financieras se llevan fielmente, y se defienden los intereses generales de la

organización.

Objetivos de los Controles:

Existen controles generales que se aplican a toda la empresa, los cuales persiguen

a su vez alcanzar objetivos generales tales como:

� Custodia de los activos.

� Captura y proceso de la información en forma completa y exacta.

� La correcta conducción del negocio de acuerdo con las políticas de la

compañía.

De los dos primeros objetivos generales obtenemos los objetivos específicos, que

se adaptan a las necesidades de cada operación. Estos según Catadora, F (1997) son

los siguientes:

Integridad: Permiten asegurar que se registren todas las transacciones en el periodo

al cual correspondan.

Existencia: Permite asegurar que solo se registren operaciones que afecten la

entidad.

Exactitud: La operación se registra por el valor que realmente representan.

Autorización: Debe establecer límites al inicio, continuación o finalización de una

operación contable con base en políticas y procedimientos establecidos.

Custodia: Se establecen para tratar de controlar el uso o disposición no autorizada

de los activos de la empresa.

Es notable entonces que el control interno es imprescindible para el normal

funcionamiento de la organización y que su función no se limita a una parte de ella,

sino que se extiende en todas las áreas tanto en la administrativa como en la contable.

Clasificación del Control Interno:

Según la naturaleza del control podemos clasificar a los controles como:

Control Interno Administrativo y Control Interno Contable.

19

El primero según el Comité de Procedimientos de Auditoria del AICPA, en su

Declaración sobre Procedimientos de Auditoria número 29 (citado por Catacora, F

1997):

Comprende el plan de organización y todo los métodos y procedimientos que están

relacionados principalmente con la eficiencia en las operaciones, la adhesión a las

políticas gerenciales y que, por lo común, solo tienen que ver indirectamente con los

registros financieros. Normalmente incluyen controles tales como los análisis

estadísticos, estudio de tiempo y movimiento, informe de actuación, programas de

adiestramiento del personal y controles de calidad.

En segundo lugar se encuentra el control contable, relacionado directamente con la

investigación, que busca no solo la protección de los activos sino el correcto registro,

para obtener así estados financieros confiables:

Comprenden el plan de organización y todos los métodos y procedimientos que

tienen que ver principalmente y están relacionados directamente con la protección de

los activos y la confiabilidad de los registros financieros. Generalmente incluyen

controles tales como los sistemas de autorización y aprobación, segregación de tareas

relativas a la anotación de registros de informes contable de aquellas concernientes a

las operaciones o custodia de los activos, los controles físicos sobre lo activos y la

auditoria interna.

Estos controles buscan que los estados financieros estén apegados a los Principios

de Contabilidad Generalmente Aceptados y así sus lectores podrán tener una visión

acertada de la condición actual de la empresa, ya que dichos estados son la fuente de

información principal para la toma de decisiones y además de que el incumplimiento

de estos principios puede acarrear sanciones.

Principios del Control Interno:

Estos son los requisitos o condiciones que son necesarios para mantener la

fortaleza de todo el sistema. Según Catacora, F (1997) estos se dividen en:

20

Competencia del personal: Política y procedimiento que tiene una empresa para

contratar, supervisar y entrenar el personal.

Delimitación de responsabilidad: Segregación de actividades para los empleados.

Establecimiento de niveles de autorización: Establece que las operaciones deben

ser autorizadas por un funcionario competente.

Segregación de funciones: Un empleado o departamento no puede realizar

funciones que por su naturaleza sean incompatibles.

Conciencia de control: Actitud de la alta gerencia y los empleados hacia el control

interno.

Canales de comunicación: Medios que la gerencia utiliza para hacer conocer sus

objetivos, políticas, normas y procedimientos.

3.2.4 Personal

Este aspecto está referido a:

• Prácticas sanas y seguras para la ejecución de las funciones y obligaciones de

cada unidad de personas, dentro dela organización.

• Personal, en todos los niveles, con la aptitud, capacidad y experiencias

requeridas para cumplir sus obligaciones satisfactoriamente.

• Normas de calidad y ejecución claramente definidas y comunicadas al

personal.

3.2.5 Teoría de Nóminas

Las empresas por muy pequeñas que sean o teniendo equipos de alta tecnología

siempre requerirán del factor humano para su funcionamiento, ya que constituyen una

pieza clave para el desarrollo de sus operaciones. Por tal razón, se debe tener un área

que se encargue de realizar los cálculos y registros de los pagos, beneficios y

deducciones que genere el personal que labore en ella, el cual se le denomina, y que

de acuerdo con Aguilar, (2005) se define de la siguiente manera:

21

Una nómina representa una lista de trabajadores con las remuneraciones devengadas por ellos para un período determinado así como las deducciones que normalmente se le hacen para obtener por diferencia la remuneración neta a pagar para cada uno de ello.(p. 223).

Por lo tanto, es necesario que se lleve un control sobre todo lo concerniente al

proceso de nómina, que involucra el cálculo de las remuneraciones devengadas por

los trabajadores menos las deducciones para obtener el neto a pagar para cada

trabajador en un tiempo determinado. También forma parte del proceso de nómina el

registro oportuno de dichos cálculos, para así poder realizar el pago concerniente a

cada trabajador, pero antes de elaborar una nómina, es necesario conocer los

elementos que la componen, los cuales son: devengados, deducciones y neto a pagar:

• Devengado: Son todas aquellas remuneraciones que percibe el trabajador por

su labor prestada, es decir, el salario semanal quincenal o mensual (dependiendo

del caso) las horas extraordinarias trabajadas y otras remuneraciones que de

acuerdo con las características propias de cada empresa puede aumentar los

beneficios a percibir por cada trabajador y entro de estas tenemos: bono de

transporte, primas por antigüedad, bono por producción, entre otros.

• Deducciones: Son todos aquellos descuentos realizados al total devengado

por el trabajador. Dentro de las deducciones encontramos aquellas que son de

carácter legal como lo son: seguro social obligatorio, paro forzoso, política

habitacional e impuesto sobre la renta (estas de explicarán en las bases legales) y

las contractuales, las cuales varían dependiendo de cada empresa y dentro de ellas

tenemos: cuotas sindicales, caja de ahorro, préstamos hechos a trabajadores, entre

otros.

• Neto a pagar: Representa el total de remuneraciones devengadas por cada

trabajador menos todos aquellos descuentos o deducciones antes mencionadas.

• Ciclo de nómina: Este proceso está integrado por los siguientes pasos:

� Se reclutará y seleccionará al nuevo personal.

� Se contratará al personal.

22

� Se efectuará la inducción del nuevo personal para lo cual se les mostrará

las instalaciones y los procedimientos a que estarán sujetos.

� Se realizará el control de los trabajadores a través de hojas de firma de

control de asistencia.

� Se autorizarán los préstamos a los trabajadores, en caso de ser autorizados

se realizará el descuento correspondiente en nómina.

� Se elaborará, quincenalmente, la hoja de nómina a través de los registros de

las hojas de asistencia y descontado los prestamos respectivos.

� Se pagará quincenalmente la nómina, solicitando a cada trabajador el

respectivo recibo de pago de nómina que se enviará al archivo.

3.2.6 Nómina

En la contabilidad, el término nómina indica la cantidad pagada a los empleados y

obreros por el trabajo que han hecho en la empresa durante un período determinado

de tiempo, normalmente semanal, quincenal o mensual.La nómina es muy importante

en la contabilidad financiera de una empresa.

La nómina es una relación de los trabajadores con sus respectivos sueldos

devengados y deducciones obteniendo así el monto a pagar. Así lo explica

Maldonado y Rojas ( p.158):

Una nómina representa una lista de trabajadores con las remuneraciones

devengadas por ellos para un periodo determinado así como las deducciones que

normalmente se les hacen para obtener por diferencia la remuneración neta a pagar

para cada uno de ellos. Las nóminas representan un gasto importante, en la mayoría

de las empresas. Una buena empresa paga a sus trabajadores todo lo que han ganado

y paga a tiempo. Además cumple con sus obligaciones legales y contractuales de

efectuar las correspondientes deducciones. Estas obligaciones requieren que las

empresas cuenten con personas calificadas para la adecuada preparación y

contabilización de la nómina.

23

En primer lugar, la importancia de la nómina es vital en una empresa dado que

éstas y los impuestos derivados de las mismas afectan significativamente el ingreso

neto de la mayoría de las organizaciones. También son a menudo objeto de

numerosas leyes y reglamentos. La nómina es también, por supuesto, muy importante

para sus destinatarios: los empleados y obreros. Para un trabajo la percepción de su

nómina es esencial para su bienestar.

Según Sanz, Pinyol y Fraser (2008), lo define como: “El documento mediante al que se acredita el pago a una persona por los servicios prestados a una empresa. Se conoce también como nómina la lista de pagos efectuados a trabajadores en la que se indica los datos personales y las cantidades abonadas.”(p.204)

Es un documento de contabilidad manual que consiste en una relación nominal de

cada una de las personas o trabajadores que prestan servicios en las empresas, ya sean

devengados o descuentos en una relación laboral deben percibir haberes. En la

nómina va escrita la lista de personas que trabajan en una oficina, el sueldo de cada

persona, las prestaciones la empresa hace a estos.

Las nóminas representan un gasto importante, en la mayoría de las empresas. Una

buena empresa paga a sus trabajadores todo lo que han ganado y paga a tiempo.

Además cumple con sus obligaciones legales y contractuales de efectuar las

correspondientes deducciones. Estas obligaciones requieren que las empresas cuenten

con personas calificadas para la adecuada preparación y contabilización de la nómina.

Tipos de Nómina

Esta se puede describir de la siguiente manera:

Según su presentación:

Nómina manual: Se elabora por cálculos enteramente manuales, usadas en

empresas pequeñas o de mediana capacidad. Existen en el mercado, formularios

diseñados.

Nómina Computarizada: Se elabora a través de un computador, el cual permite,

generalmente por medio de codificaciones, calcular automáticamente, tanto los

24

aportes como los descuentos efectuados en el período a pagar. Para operar este tipo de

nómina se debe crear el siguiente tipo de información:

� Formularios de entrada y codificación.

� Reportes del sistema.

� Operación del sistema.

� Archivos del sistema.

� Programas del sistema.

� Diseños de perforación o tabulación.

Según la Forma de Pago:

Semanal: Para obreros o personal de nómina diaria, cuyo lapso de pago está

establecido en ese tiempo.

Quincenal: Para empleados cuyo lapso de pago está establecido en ese tiempo

Nómina Ejecutiva o Mayor: Para directivos y alta gerencia. (Nómina confidencial).

Nómina de Empleados: Para el resto del personal empleado.

Nómina de Obreros: Para personal operativo; a su vez puede ser dividida, para

efectos de costo, en personal de producción y personal de mantenimiento.

El Salario:

Para la L.O.T.T.T. artículo 104, se entiende por salario la remuneración, provecho

o ventaja, cualquiera fuere su denominación o método de cálculo, siempre que pueda

evaluarse en moneda de curso legal, que corresponda al trabajador o trabajadora por

la prestación de su servicio y en otros comprende las comisiones, primas,

gratificaciones, participación en los beneficios o utilidades, sobresueldos, bono

vacacional, así como recargos por días feriados, horas extraordinarias o trabajo

nocturno, alimentación y vivienda.

25

Características:

Valorable: la remuneración, provecho o ventaja que corresponda al trabajador

debe poder cuantificarse o evaluarse en efectivo.

Proporcionalidad: El salario esta en relación directa al rendimiento individual del

trabajador.

Continuidad: El pago del salario no puede ser interrumpido, salvo en los casos de

suspensión de las relaciones individuales de trabajo.

Seguridad: En el contrato debe constar el salario que percibirá, la forma y el

tiempo, es decir, si lo percibirá semanal, quincenal o mensual.

Intransmisibilidad: El salario debe pagarse al trabajador personalmente.

Irrenunciabilidad: El trabajador no puede convenir en la gratuidad de los servicios

prestados al patrono.

Variabilidad: El salario debe estar supeditado a las fluctuaciones de la economía

del país. No puede ser rebajado a voluntad del patrono aunque si es libre de

aumentarlo.

Clasificación de los Salarios:

Salario fijo, variable o mixto:

Salario Fijo: Es la cantidad que se le paga al trabajador por la labor realizada. Este

salario se le puede pagar por días, semanas, quincena o mes.

Salario Variable: Dependen del esfuerzo físico o intelectual del trabajador. Caso

concreto lo tenemos con los trabajadores a comisión, o de los trabajadores a destajo.

Salario Mixto: Comprende el salario fijo y variable.

Salario según la forma de servicio:

Salario por unidad de tiempo. Cuando se toma en cuenta el trabajo que se realiza

en determinado lapso, sin considerar del resultado mismo.

26

Salario por unidad de obra, por pieza o a destajo. Cuando se toma en cuenta la

labor concreta realizada por el trabajador, sin consideración al tiempo empleado para

ejecutarla.

Salario por tarea. Cuando se toma en cuenta la duración del trabajo, pero con la

obligación a cargo del trabajador de dar un rendimiento determinado dentro de la

jornada estipulada.

Salario por la forma de retribución:

Debe pagarse en dinero en efectivo. Por acuerdo entre el patrono y el trabajador

podrá hacerse mediante cheque bancario o por medio de una entidad de ahorro y

préstamo u otra institución bancaria.

Según su naturaleza jurídica:

Salario normal: Lo que percibe el trabajador realmente.

Salario real: La cantidad de necesidades que puede cubrir con esa cantidad que

percibe.

Por el tiempo en que se paga:

Salario hora, diario, semanal, quincenal o mensual.

Salario mínimo:

El artículo 129 de la L.O.T.T.T., determina que el estado garantiza a los

trabajadores y las trabajadoras del sector público y privado un salario mínimo que

será ajustado cada año, conforme a lo establecido en la constitución de la República

Bolivariana de Venezuela. El salario mínimo será igual para todos los trabajadores y

las trabajadoras en territorio nacional y deberá pagarse en moneda de curso legal.

27

Las Retenciones del Salario:

Son descuentos o deducciones que se realizan a los trabajadores de la

remuneración percibida por ellos, en periodos que pueden ser semanales, quincenales

o mensuales, con la finalidad de cumplir con las obligaciones legales, contractuales y

voluntarias. Las legales son: Seguro Social Obligatorio, Régimen Prestacional de

Empleo,Régimen prestacional de vivienda y Hábitat e INCES. Contractuales: Caja de

Ahorro, Cuota Sindical, aportes a Organismos Gremiales, etc. Por ultimo las

voluntarias son: prestamos, contribuciones, INAVI y cualquier otra autorizadas por el

trabajador.

Seguro Social Obligatorio: tiene por objeto regular el régimen que se aplicara en

las contingencias de enfermedades y accidentes, maternidad, invalidez, vejez,

sobrevivientes y paro forzoso. Se consideran dos regímenes bajo esta ley:

Régimen total: En este régimen están amparados todos los trabajadores que

laboren en ciudades donde existan centros de asistencia médica del Seguro Social.

Según el riesgo en que incurra el trabajador dentro de la empresa, el aporte

patronal aumentara como vemos a continuación:

Aporte Patronal Aporte Trabajador

Riesgo Mínimo para el patrono 9% para el trabajador 4%

Riesgo Medio para el patrono 10% para el trabajador 4%

Riesgo Máximo para el patrono 11% para el trabajador 4%

Régimen parcial: Este régimen ampara a todos aquellos trabajadores que laboren

en ciudades donde no existan centros de asistencia médica del Seguro Social. En este

caso el aporte patronal será del 4% y el del trabajador del 2%.

Este cálculo se hará sobre el salario, tomando en consideración el concepto

establecido en el artículo 83 del Reglamento del Seguro Social Obligatorio.

Régimen Prestacional de Empleo: este seguro ofrece protección temporal a los

obreros y empleados que presten servicios en virtud de un contrato o relación de

trabajo y que cumplan con los requisitos establecidos en el Reglamento del Seguro

Social a la contingencia del Régimen prestacional de Empleo.

28

Para financiar el Régimen Prestacional de Empleo, sobre la misma base de salario

del Seguro Social, corresponde al patrono aportar un 2,00% y al trabajador un 0,50%.

Régimen prestacional de vivienda y hábitat: Su objeto, es permitir al Estado, a

través de la Republica, los Estados, los Municipios y los entes de la administración

descentralizadas, así como todos los agentes que puedan intervenir, estimulen,

movilicen y apoyen de manera coherente las acciones de los sectores públicos y

privado, a fin de satisfacer las necesidades de vivienda en el país. El aporte para tal

fin de los empleados y obreros es de uno por ciento de su remuneración, y del dos por

ciento del monto erogado para los patronos.

Ley del Instituto Nacional de Capacitación y Educación Socialista: Esta ley obliga

a los patronos no agrícolas que tengan más de cinco trabajadores, a contribuir con el

dos por ciento del salario pagado al personal. Los trabajadores eventuales también se

incluyen. Obliga además a los patronos a descontar el 0,5% cundo paguen utilidades

laborales.

3.2.7 Sistema Contable de Nomina

Naturaleza del Proceso de Nomina:

Por lo general, lar erogaciones por concepto de sueldos y salarios representan una

gran parte del costo de operaciones de una organización. Estos gastos involucran

gente y en consecuencia, inevitables problemas.

El ciclo que comprende el proceso de nóminas es de interés relevante, debido a

que está íntimamente relacionado con todos los aspectos operativos de la

organización y su esfuerzo por lograr una eficiente utilización de la mano de obra. Un

aspecto por demás preponderante surge de las consideraciones de tipo legal que se

debe tomar en cuenta, Ley Orgánica del Trabajo, I.V.S.S., Ley de Política Laboral,

etc. Así, los costos de nómina se convierten en uno de los elementos más importantes

de las operaciones totales de una organización. El enfoque en este punto se centra en

el mecanismo que da comienzo a la creación de la nómina y como esta es

subsecuentemente procesada. Además, se tiene un especial interés en lograr un

29

control adecuado, lo cual es de especial relevancia debido a los frecuentes casos de

fraude relacionados con las actividades de nómina.

Relaciones con el Departamento de Personal: El departamento de personal

encargado de un gran número de actividades relativas a la administración de las

relaciones con el personal. Por tanto, su registro constituye la principal fuente de

información y autoridad sobre las operaciones de nómina, ya que es en él donde se

conservan las contrataciones y las condiciones de la misma. Posteriormente se

producirán los cambios en el estado de compensación de cada individuo dentro de la

organización.

La administración de estos conceptos puede ser total o parcial. Finalmente, los

registros cubren la determinación de las relaciones de trabajo con la organización.

Desde el punto de vista del control, todos estos registros constituyen la principal

fuente de información autorizada de la organización con respecto a su personal. Sobra

decir que es extremadamente importante proteger la independencia de todas las

operaciones relativas al proceso de nómina, las cuales por lo general deben ser

efectuadas por un grupo operacional ajeno al departamento de contabilidad.

Relación con la Computación Electrónica: La preparación de las nóminas en una

situación típica involucra un gran nivel de detalle y actividad en oficinas.

Como consecuencia de ello se produjo un gran avance de los sistemas

computarizados para el procesamiento de esta información, ya que las computadoras

tienen gran capacidad para manejar muchos detalles de cálculos y sumarizaciones. En

este punto el interés se centrara en los problemas básicos relativos a las nóminas y los

mecanismos que sirven para su proceso.

Fuentes de Información de Nomina:

En virtud de que la actividad de nóminas está relacionada con los empleos y su

compensación por el trabajo realizado, el punto de partida de la misma es la

autorización para trabajar que se le otorga a determinado individuo, el cual debe ser

oficialmente contratado. Esta situación, por supuesto, está sujeta a una verificación

30

independiente a través del departamento de nómina. El segundo requisito es el de la

evidencia del trabajo desarrollado. En el caso de empleados asalariados, la

documentación de sus actividades puede variar según las políticas particulares de la

organización y el nivel organizacional del empleo. Así, por ejemplo, en los estratos

inferiores por lo general existen tarjetas de tiempo preparadas para cada individuo

bajo el procedimiento de un reloj chequeador. En otros casos pueden existir

registrados bajo el control de supervisores de diferentes niveles. Normalmente, en los

estratos altos de control es formal, ya que depende básicamente, de la calidad e

integridad del individuo.

Los sueldos asignados emanaran de los registros del empleado existente en el

departamento de personal, ya que en él reside la autoridad de mayor confianza e

independencia para manejar este respecto. En los casos en que sea necesario

pagarcompensaciones por tiempo extra, se debe contar con registros y controles

adicionales en poder de los supervisores y con adecuado nivel de aprobación.

Por lo general, en el caso de personal que trabaja por horas, la relación es

manejada de forma más sistematizada, pues cuando menos incluye un reloj

chequeador y sus correspondientes tarjetas para computar el tiempo de permanencia

en la planta. En muchos casos también es necesario contar con información adicional,

tal como el tiempo que invierte en un proyecto individual, cuando las tareas se

realizan por orden de trabajo u otras asignaciones especificas similares. Tales

registros pueden ser preparados por los mismos empleados, pero luego deben ser

revisados y aprobados por sus supervisores, o incluso ser preparados pos éstos.

Cuando se cuenta con estos registros complementarios existe la oportunidad de

hacer un control cruzado entre los tipos de registros para validar el tiempo correcto a

pagar, lo cual incluye asegurarse en el lugar de trabajo, información de suma utilidad

para efectos de contabilidad de costos. La veracidad de las tarifas aplicadas está

sujeta nuevamente a la confirmación independiente de los registros del departamento

de personal. También existe el problema de aquellas personas que trabajan en

distintos sitios y desarrollan diversas actividades que están apoyadas en diferentes

31

bases de compensación. En este caso la dificultad será el manejo de la situación y

saber si esta mano de obra es utilizada eficientemente. Para efectos de nómina, la

autorización del supervisor responsable es la clave del control.

Preparación de la Nómina:

El personal de cada categoría recibe de su compensación sobre la base de

diferentes periodos: la mano de obra asalariada normalmente es recompensada sobre

una base semanal, a cierto tipo de personal administrativo se le pagador quincena,

mientras que a determinado tipo de funcionarios se les remunera mensualmente. Al

final de cada periodo de pago el departamento de nómina es responsable de la

preparación de la nómina, lo cual implica determinar qué es lo que se debe pagar a

cada empleado de acuerdo con el trabajo desarrollado durante dicho periodo. Los

aspectos principales de esta preparación de pago de nómina suelen ser los siguientes:

Obtención de Evidencia de Trabajo: es necesario implantar el empleo de tarjetas

de tiempo y otros registros básicos que comprueben las actividades desarrolladas.

Para ello, en primer lugar, es necesario que la fuente de información sea numérica y

administrativamente confiable y que, además, sea aprobado por un supervisor

responsable. En aquellos casos en que se detecten datos erróneos, estos deben ser

corregidos y actualizados de inmediato. También se deben realizar sumarizaciones

por departamento y/o por cada componente organizacional, cuya confiabilidad

numérica y aritmética tiene que asegurar por medio de controles internos de diversas

clases, lo cual incluye identificar y asignar responsabilidades a quien hizo ese trabajo.

Para comprobar si estos empleados son honestos, se puede recurrir al cruzamiento de

referencias entre registros del departamento de personal y la información mencionada

al inicio de este párrafo.

Aplicación de Tarifas: El trabajo desarrollado debe ser compensado con

remuneraciones apropiadas. Las tarifas aplicables son establecidas a través de los

contratos colectivos de trabajo celebrados con los sindicatos y por otros agentes de la

organización que se reflejan en los registros del departamento de personal. Una vez

32

que se ha establecido adecuadamente la autenticidad de estas tarifas, se debe efectuar

los cálculos correspondientes, cuyo resultado debe ser sumarizados.

Distribución Contable: Los importes pagados por servicios prestados debe ser

registrados dentro de sus propias actividades operativas, y en concordancia con los

requerimientos contables establecidos por la organización, entre esos aquellos

relativos a la contabilidad de costos. En la medida de las posibilidades que en

ocasiones se convierten en verdadera necesidad no se debe decir la determinación de

estas distribuciones: las acciones aquí consignadas tienen que cumplirse de la manera

más expedita y practica posible debido a su alto costo como referencia para cruzarla

con la confiabilidad de los pagos realizados.

Aplicación de Deducciones: Es necesario realizar deducciones por un gran número

de causas, entre ellas las referentes a las cuotas de seguro social, cuotas al sindicato,

planes de pensión, impuesto sobre la renta, compras de personal, etcétera. Los cargos

por cada diferente propósito deben efectuarse bajo el amparo de sus controles

respectivos y aplicarse a cada trabajador afectado.

Determinación del Pago Neto: Finalmente, la diferencia entre la compensación

básica alcanzada y las deducciones indican el pago neto que debe realizarse al

empleado. En este punto nuevamente se debe efectuar sumarizaciones que tendrán

que cruzarse con los netos detallados en cada caso.

Pagos de Sueldos y Salarios:

La preparación de la nómina según el procedimiento anteriormente descrito

referente a la cuestión sobre la forma en que debe hacerse el pago y la

correspondiente preparación de los cheques a empleados, recibos y otra

documentación pertinente de acuerdo con la política de la organización. Lo ideal en

esta operación es pagar al empleado por medio de cheques o tarjetas de débito, ya que

ello reduce el riesgo de manejo de efectivo y, además proporciona registro automático

de la que cada empleado recibe. Sin embargo, en algunas situaciones se hace

33

necesario pagar en efectivo, mientras que en otras los cheques deben utilizarse

simultáneamente con un servicio de cambio a efectivo.

Los procedimientos para la preparación de la nómina normalmente deben

interrelacionar las políticas de la organización y los requerimientos que se representan

en la práctica para la preparación de los cheques o los depósitos en tarjeta de crédito.

En aquellos casos en que existen posibilidades de pagar en efectivo es conveniente

preparar un cheque por el importe total de la nómina. La póliza de contabilización

debe considerar los créditos a aquellas contra cuentas que registran las deducciones

realizadas mediante la nómina, los cuales proporcionan los elementos para la

posterior presentación dedeclaraciones ante organismos del gobierno, como por

ejemplo al Instituto Venezolano de los Seguros Sociales, entero de Impuesto Sobre la

Renta retenido, entre otros.

Luego se entrega a cada empleado o trabajador el cheque, depósito o tarjeta de

débito y/o efectivo a que se ha hecho acreedor por sus servicios rendidos. Un

importante elemento de control es la entrega que se hace con el concurso de varios

individuos, de tal manera que se impida cualquier componenda o manipulación entre

el pagador y el receptor. Siempre que sea aplicable, este debe identificarse en el

momento de cobrar. Contra entrega de sueldo o salario se debe recabar el recibo

correspondiente. En los casos en que el pago se hace en efectivo, es conveniente que

se tomen adecuadas medidas de protección física. En la eventualidad de que los

empleados o trabajadores no se encuentren en el momento del pago, el efectivo o

cheque no cobrado deben ser guardados en la caja fuerte o bóveda de la entidad.

3.2.8 Bases de Control Interno de Nómina:

En virtud de la existencia de una gran cantidad de cálculos y detalles que se deben

tomar en cuenta para elaborar una nómina, su proceso debe ser muy cuidadoso y estar

sujeto a principios básicos de control interno. El primero, y más importante, es que el

manejo o acceso a la nómina ya elaborada debe ser independiente del grupo que se

encarga de la creación de cualquier elemento de registro que constituya la base para

34

el pago de esa nómina. Por consiguiente, es esencial que todas las partes que

intervienen en el proceso sean independientes unas de otras, aun dentro del mismo

departamento de nómina. El objeto de esta precaución es buscar el máximo de inter

cruces para así lograr seguridad. El empleo de totales o cifras de control en cada etapa

del proceso provee el control necesario sobre cada volumen de detalles.

Asimismo, es especialmente importante que el mismo departamento de nómina sea

el que las prepare. Un revisor, como el auditor interno, debe evaluar tanto la

razonabilidad de los intercruces de elementos base como el cuidado que se aplique a

los procedimientos para

Elaborar la nómina. Además, se requiere de un esfuerzo constante por parte de los

niveles de supervisión para evaluar la necesidad de introducir modificaciones a los

procedimientos, a fin de hacer frente a las situaciones cambiantes que se presenten.

3.2.9 Normas y Procedimientos Contables

Catacora, (1997), señala que las normas y procedimientos son: Pautas específicas

que emite la gerencia para el buen funcionamiento de las operaciones realizadas”. La

organización administrativa en una compañía puede establecerse a través de la

clasificación de procedimientos en dos grandes grupos:

Procedimientos Contables: Son los procesos e instructivos que se utilizan para el

registro de las transacciones u operaciones contables. Entre algunos de los

procedimientos contables tenemos:

� Procedimientos para la recepción de inventarios.

� Procedimientos para las ventas de productos.

� Procedimientos para la fabricación de productos.

� Procedimientos para el registro de estimaciones.

Procedimientos No Contables: Son aquellos que no afectan las cifras de los

estados financieros. Entre algunos de los procedimientos no contables tenemos:

� Procedimientos para cambiar datos de las cuentas corrientes.

� Procedimientos para contratación de empleados.

35

� Procedimientos para cambios laborales.

� Procedimientos para tramitar reclamos de clientes.

3.3 Bases Legales

Las leyes constituyen un aspecto de gran importancia dentro de toda investigación,

ya que le aporta un carácter de legitimidad a la misma dentro del ámbito en que se

desarrolla.

La presente investigación descanso sobre las bases legales de la Constitución de la

República Bolivariana de Venezuela, así como también de la Ley Orgánica del

Trabajo, de su Reglamento, y de las leyes y decretos referentes a la materia de

retenciones del salario.

La Constitución de la República Bolivariana de Venezuela, en su Capítulo V De

los Derechos Sociales y de las Familias, desde el artículo 87 hasta el artículo 97,

expresan el derecho que tiene toda persona por igual, al ejercicio del trabajo, así

como también los beneficios que otorga dicha ley a los trabajadores, los cuales

constituyen aspectos fundamentales para el desarrollo del tema en estudio.

En el artículo 87 de la Constitución de la República Bolivariana de Venezuela

(1999), se establece que:

Toda persona tiene derecho al trabajo y el deber de trabajar. El Estado garantizará la adopción de las medidas necesarias a los fines de que toda persona pueda obtener ocupación productiva, que le proporcione una existencia digna y decorosa y le garantice el pleno ejercicio de este derecho. Es fin del Estado fomentar el empleo. La Ley adoptará medidas tendientes a garantizar el ejercicio de los derechos laborales de los trabajadores y trabajadoras no dependientes. La libertad de trabajo no será sometida a otras restricciones que las que la ley establezca.

Todo patrón o patrona garantizará a sus trabajadores condiciones de seguridad,

higiene y ambiente de trabajo adecuados. El Estado adoptará medidas y creará

instituciones que permitan el control y la promoción de estas condiciones.

Por su parte el artículo 89 de la Constitución (1999), señala que, “El trabajo es un

hecho social y gozará de la protección del Estado. La ley dispondrá lo necesario para

36

mejorar las condiciones materiales, morales e intelectuales de los trabajadores y

trabajadoras…”

Así mismo, el artículo 91 de la Constitución (1999), exponen el derecho que tienen

todos los trabajadores a percibir una remuneración suficiente, y que la misma, es

inembargable. El artículo 92, igualmente plantea el derecho de los trabajadores al

pago de prestaciones sociales y de la antigüedad en el servicio.

Otra Ley de suma importancia para la investigación, ya que el punto central de

ésta, es el sistema de nómina y por ende todos los aspectos vinculados a la misma, es

la Ley Orgánica del Trabajo (2012), la cual plantea en su Título III, Capítulo I, todas

las disposiciones acerca de la remuneración al trabajador, manifestando es su artículo

104, la definición de salario:

Se entiende por salario la remuneración, provecho o ventaja, cualquiera fuere su denominación o método de cálculo, siempre que pueda evaluarse en moneda de curso legal, que corresponda al trabajador o trabajadora por la prestación de su servicio y, entre otros, comprende las comisiones, primas, gratificaciones, participación en los beneficios o utilidades, sobresueldos, bono vacacional, así como recargos por días feriados, horas extras o trabajo nocturno, alimentación y vivienda.

En este mismo artículo, Parágrafo Tercero, se enumeran los beneficios sociales de

carácter no remunerativo, establecidos por la Ley:

1. Los servicios de los centros de educación inicial.

2. Cumplimiento del beneficio de alimentación para los trabajadores y las

trabajadoras a través de los servicios de comedores, cupones, dinero,

tarjetas electrónicas de alimentación y demás modalidades previstas por la

ley que regula la material.

3. Los reintegros de gastos médicos, farmacéuticos y odontológicos.

4. Las provisiones de ropa de trabajo.

5. Las provisiones de útiles escolares y de juguetes.

6. El otorgamiento de becas o pago de cursos de capacitación, formación o de

especialización.

37

7. El pago de gastos funerarios.

Los beneficios sociales no serán considerados como salario, salvo que en las

convenciones colectivas o contratos individuales de trabajo, se hubiere estipulado lo

contrario.

3.4Definición de Términos Básicos

Comunicación: Es un proceso que vincula las funciones de dirección en el seno

de una organización, permitiendo el desarrollo de las relaciones humanas, al mismo

tiempo que sirve para que fluya la información, que es esencial para el trabajo

corporación.

Eficacia: Capacidad para obrar o para conseguir un resultado determinado.

Eficiencia: Se define como la cantidad de recursos que una organización debe usar

para producir una unidad de producto, bajo condiciones normales.

Estrategia: Es una idea diseñada y planificada que se crea con la finalidad de

cambiar el estado actual de una situación, proceso o necesidad.

Lineamiento: Es un conjunto de medidas, normas y objetivos que deben

respetarse dentro de una organización.

Lineamientos de Gestión: Es el establecimiento de los términos, límites y

características de la actividad de una organización. El propósito de un lineamiento es

describir las etapas, fases y pautas, necesarias para desarrollar una actividad u

objetivo.

Contabilidad: es el arte de registrar, clasificar y resumir en forma significativa y

términos de dinero, las operaciones y los hechos que son cuando menos de carácter

financiero, así como el de interpretar sus resultados.

Control contable: procedimiento de control interno que se relaciona directamente

con la protección de los activos o con la finalidad de los registros contables.

Optimizar: Planificar una actividad para obtener los mejores resultados.

Organización: Dos o más personas que trabajan juntos, de manera estructurada,

para alcanzar una meta propuesta o un conjunto de metas.

38

Planificación: Acción de elaborar y ejecutar un plan científicamente organizado y

frecuentemente de gran amplitud, para obtener un objeto determinado.

Políticas: Mandato de la administración respecto de que debe hacerse para

efectuar el control. Una política sirve como base para proceder a su implementación.

Procedimiento: Son un conjunto de operaciones ordenadas en secuencia

cronológica, que precisan la forma sistemática en la que se realizan las operaciones

de la entidad, en este caso para el registro contable adecuado de la nómina.

Proceso:Implica una secuencia relacionada de acciones, de pasos, y no tan solo un

conjunto de ideas.

Mejoramiento: Se refiere a las actividades dirigidas a mejorar los estándares

corrientes.

Plan: Es un curso de acciones basado en el análisis de un problema de manera que

lo podamos descomponer en partes que se revisan cuidadosamente para ver su

impacto dentro del contexto del problema y darle el tratamiento mas adecuado.

Segregación de funciones: Establece que un empleado o departamento no puede

realizar funciones que por su naturaleza sean incompatibles de ser llevadas a cabo por

una sola persona o unidad.

CAPITULO IV

FASES METODOLÓGICAS

En el presente capitulo se presentara como obtendremos los resultados del trabajo,

así como las técnicas utilizadas para la realización del mismo, a continuación tenemos

las fases metodológicas empleadas:

4.1 Tipo y Nivel de la Investigación