planul general ОБЩИЙ ПЛАН СЧЕТОВ de conturi · pdf fileplanul general de...

TRANSCRIPT

Acte normAtive noiНовые НормативНые докумеНты

PLANUL GENERAL DE CONTURI CONTABILE

I. DISPOZIŢII GENERALEPlanul general de conturi contabile este elabo-

rat în baza Standardelor Naţionale de Contabilita-te (SNC) şi a altor acte normative contabile, ţinînd cont de cerinţele de prezentare a informaţiilor în situaţiile financiare şi necesităţile informaţionale ale entităţii.

Planul general de conturi contabile se extinde asupra entităţilor care ţin contabilitatea în parti-dă dublă, cu excepţia entităţilor care aplică Stan-dardele Internaţionale de Raportare Financiară (IFRS) şi instituţiilor publice.

Planul general de conturi contabile reglemen-tează modul de înregistrare a faptelor economice în conturi care rezultă din prevederile SNC şi al-tor acte normative contabile. Înregistrarea fapte-lor economice în conturi se efectuează în funcţie de conţinutul economic al acestora, cu respectarea principiilor, normelor şi politicilor contabile ale entităţii.

Planul general de conturi contabile cuprinde trei capitole:

I. Dispoziţii generale.II. Nomenclatorul conturilor contabile.III. Caracteristica şi modul de aplicare a contu-

rilor contabile.În capitolul I este prezentat modul general de

clasificare, funcţionare şi simbolizare a conturilor contabile.

Capitolul II cuprinde nomenclatorul claselor, grupelor de conturi, conturilor de gradul I (con-turile sintetice) şi conturilor de gradul II (subcon-turile).

În capitolul III sînt caracterizate clasele, grupe-le de conturi şi conturile de gradul I şi prezentate principalele conturi corespondente pe debitul şi creditul fiecărui cont sintetic.

Planul general de conturi contabile cuprinde 9 clase:

1. Active imobilizate.2. Active circulante.3. Capital propriu.4. Datorii pe termen lung.5. Datorii curente.6. Venituri.7. Cheltuieli.8. Conturi de gestiune.9. Conturi extrabilanţiere.Clasele 1–5 cuprind conturile de bilanţ, clasele

6–7 – conturile de rezultate, clasa 8 – conturile de gestiune şi clasa 9 – conturile extrabilanţiere.

Conturile de bilanţ sînt destinate generalizării informaţiei privind activele, capitalul propriu şi

ОБЩИЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

I. ОБЩИЕ ПОЛОЖЕНИЯОбщий План счетов бухгалтерского учета разра-

ботан на основе Национальных стандартов бухгал-терского учета (НСБУ) и других нормативных актов по бухгалтерскому учету, с учетом требований рас-крытия информации в финансовых отчетах и ин-формационных потребностей субъекта.

Общий План счетов бухгалтерского учета рас-пространяется на субъекты, которые ведут бухгал-терский учет на основе двойной записи за исклю-чением субъектов, которые применяют Междуна-родные стандарты финансовой отчетности (IFRS), и публичных учреждений.

Общий План счетов бухгалтерского учета ре-гламентирует порядок отражения экономических фактов на счетах, который вытекает из положений НСБУ и других нормативных актов по бухгалтер-скому учету. Отражение экономических фактов на счетах осуществляется в зависимости от их эконо-мического содержания, с соблюдением принципов, норм и учетных политик субъекта.

Общий План счетов бухгалтерского учета состоит из трех разделов:

I. Общие положения.II. Перечень счетов бухгалтерского учета.III. Характеристика и порядок применения счетов

бухгалтерского учета.В разделе I приведен общий порядок классифика-

ции, функционирования и кодирования счетов бух-галтерского учета.

Раздел II включает перечень классов, групп счетов, счетов первого порядка (синтетические счета) и сче-тов второго порядка (субсчета).

В разделе III дана характеристика классов, групп счетов и счетов первого порядка и приведены основ-ные корреспондирующие счета по дебету и кредиту каждого синтетического счета.

Общий План счетов бухгалтерского учета содер-жит 9 классов:

1. Долгосрочные активы.2. Оборотные активы.3. Собственный капитал.4. Долгосрочные обязательства.5. Текущие обязательства.6. Доходы.7. Расходы.8. Управленческие счета.9. Забалансовые счета.Классы 1–5 включают балансовые счета, классы

6–7 – счета результатов, класс 8 – управленческие счета и класс 9 – забалансовые счета.

Балансовые счета предназначены для обобщения информации об активах, собственном капитале и

datoriile entităţii. La data raportării soldurile de-bitoare sau creditoare ale acestor conturi se iau în calcul la determinarea indicatorilor din bilanţ.

Conturile de rezultate sînt destinate generali-zării informaţiei privind veniturile şi cheltuielile entităţii. La data raportării rulajele creditoare ale conturilor de venituri şi rulajele debitoare ale con-turilor de cheltuieli se iau în calcul la determina-rea indicatorilor din situaţia de profit şi pierdere.

Conturile de gestiune sînt destinate generaliză-rii informaţiei privind costurile de producţie, ada-osul comercial, încasările din vînzarea bunurilor în numerar, costurile refacturate şi alte elemente contabile cu caracter tranzitoriu. La data raportă-rii conturile de gestiune se închid cu conturile de bilanţ şi/sau de rezultate.

Conturile extrabilanţiere sînt destinate genera-lizării informaţiei privind bunurile neînregistrate în bilanţul entităţii, dar aflate în gestiunea aces-teia, creanţele şi datoriile contingente, garanţiile acordate şi primite, pierderile fiscale şi alte ele-mente similare.

Conturile din clasele 1–8 funcţionează în parti-dă dublă, conform căreia înregistrările se efectu-ează concomitent în debitul unui cont şi creditul altui cont.

Conturile din clasa 9 funcţionează în partidă simplă, conform căreia înregistrările se efectuea-ză în debitul sau creditul unui singur cont, fără corespondenţă cu alte conturi.

Simbolizarea conturilor are la bază sistemul ze-cimal potrivit căruia:

– clasele de conturi sînt simbolizate cu o singu-ră cifră de la 1 la 9;

– grupele de conturi sînt simbolizate cu două cifre, din care: prima indică codul (simbolul) clasei în care este inclusă grupa respectivă, iar a doua – numărul grupei;

– conturile de gradul I sînt simbolizate cu trei cifre, din care: primele două formează codul grupei, la care se referă contul respectiv, iar a treia cifră – numărul contului de gradul I;

– conturile de gradul II sînt simbolizate cu pa-tru cifre, din care: primele trei cifre indică codul contului de gradul I, iar a patra cifră – numărul contului de gradul II al contului sintetic respectiv.

Conturile de gradul I din clasele 1–7 sînt obli-gatorii pentru toate entităţile, iar conturile de gradul I din clasele 8–9 şi conturile de gradul II din toate clasele au un caracter de recomandare şi se aplică, după caz, în funcţie de particularită-ţile activităţii entităţii şi cerinţele de prezentare a informaţiilor, precum şi în scopuri de analiză şi control.

Entităţile pot să introducă conturi suplimenta-re de gradul II în clasele 1–7 şi conturi de gradul I şi II în clasele 8–9 în conformitate cu necesităţile informaţionale proprii, fără dublarea şi denatura-rea Planului general de conturi contabile.

обязательствax субъекта. На отчетную дату дебето-вые или кредитовые сальдо этих счетов принимают-ся в расчет при исчислении показателей баланса.

Счета результатов предназначены для обобще-ния информации о доходах и расходах субъекта. На отчетную дату кредитовые обороты счетов доходов и дебетовые обороты счетов расходов принимаются в расчет при исчислении показателей отчета о при-были и убытках.

Управленческие счета предназначены для обоб-щения информации о производственных затратах, торговой надбавкe, выручкe от продажи ценностей за наличный расчет, рефактурированных затратax и другиx элементax учета с транзитным характером. На отчетную дату управленческие счета закрываются с балансовыми счетами и/или счетами результатов.

Забалансовые счета предназначены для обобщения информации об имуществе, не числящемся на балан-се субъекта, но находящемся в его распоряжении, об условной дебиторской задолженности и условных обя-зательствах, предоставленных и полученных гарантиях, налоговых убытках и других аналогичных элементах.

Счета классов 1-8 функционируют на основе двойной записи, согласно которой записи осущест-вляются одновременно по дебету одного и кредиту другого счета.

Счета класса 9 функционируют на основе про-стой записи, согласно которой записи осуществля-ются в дебете или кредите одного счета без корре-спонденции с другими счетами.

Кодирование счетов построено по десятичной сис теме, в соответствии с которой:

- классы счетов обозначены одной цифрой – от 1 до 9;

- группы счетов обозначены двумя цифрами, из которых: первая указывает код класса, в ко-торый входит данная группа, а вторая – номер группы;

- счета первого порядка обозначены тремя циф-рами из которых: первые две – составляют код группы, к которой относится данный счет, а тре-тья – номер счета первого порядка;

- счета второго порядка обозначены четырьмя цифрами, из которых: первые три показывают код счета первого порядка, а четвертая – номер счета второго порядка соответствующего синте-тического счета.

Счета первого порядка классов 1–7 являются обязательными для всех субъектов, а счета первого порядка классов 8-9 и счета второго порядка всех классов имеют рекомендательный характер и при-меняются по мере необходимости, исходя из осо-бенностей деятельности субъекта и требований по раскрытию информации в финансовых отчетах, а также для целей анализа и контроля.

Субъекты могут вводить дополнительные счета второго порядка классов 1-7 и счета первого и второ-го порядка классов 8-9 в соответствии с их информа-ционными потребностями без дублирования и иска-жения общего Плана счетов бухгалтерского учета.

Planul general de conturi contabile cuprinde con-turi de activ şi de pasiv. Conturile din clasele 1, 2, 7 şi 8 (cu excepţia conturilor rectificative) sînt conturi de activ, iar conturile din clasele 3–6 (cu excepţia conturilor rectificative) sînt conturi de pasiv.

În Planul general de conturi contabile este uti-lizată terminologia din SNC şi alte acte normative contabile.

În baza Planului general de conturi contabile entitatea elaborează planul de conturi de lucru care conţine nomenclatorul integral al conturilor de gradul I şi II necesare pentru ţinerea contabili-tăţii, întocmirea situaţiilor financiare şi alte nece-sităţi informaţionale.

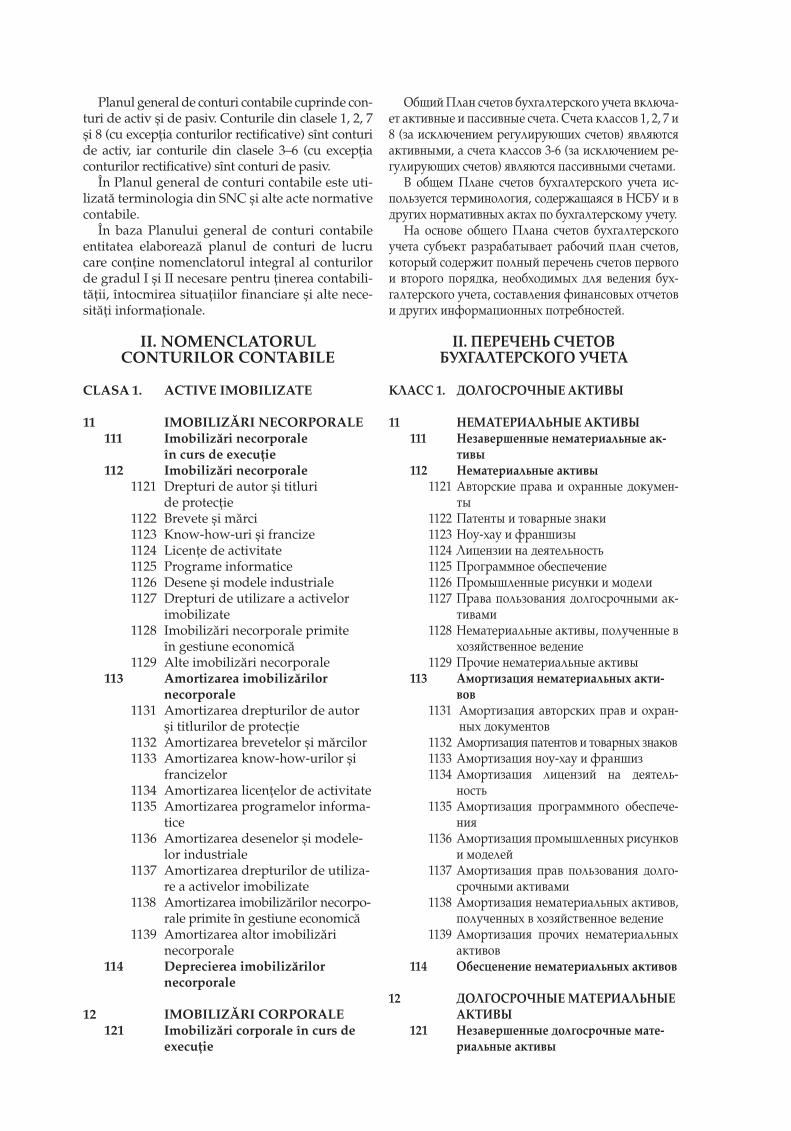

II. NOMENCLATORUL CONTURILOR CONTABILE

CLASA 1. ACTIVE IMOBILIZATE

11 IMOBILIZĂRI NECORPORALE 111 Imobilizări necorporale

în curs de execuţie 112 Imobilizări necorporale 1121 Drepturi de autor şi titluri

de protecţie 1122 Brevete şi mărci 1123 Know-how-uri şi francize 1124 Licenţe de activitate 1125 Programe informatice 1126 Desene şi modele industriale 1127 Drepturi de utilizare a activelor

imobilizate 1128 Imobilizări necorporale primite

în gestiune economică 1129 Alte imobilizări necorporale 113 Amortizarea imobilizărilor

necorporale 1131 Amortizarea drepturilor de autor

şi titlurilor de protecţie 1132 Amortizarea brevetelor şi mărcilor 1133 Amortizarea know-how-urilor şi

francizelor 1134 Amortizarea licenţelor de activitate 1135 Amortizarea programelor informa-

tice 1136 Amortizarea desenelor şi modele-

lor industriale 1137 Amortizarea drepturilor de utiliza-

re a activelor imobilizate 1138 Amortizarea imobilizărilor necorpo-

rale primite în gestiune economică 1139 Amortizarea altor imobilizări

necorporale 114 Deprecierea imobilizărilor

necorporale 12 IMOBILIZĂRI CORPORALE 121 Imobilizări corporale în curs de

execuţie

Общий План счетов бухгалтерского учета включа-ет активные и пассивные счета. Счета классов 1, 2, 7 и 8 (за исключением регулирующих счетов) являются активными, а счета классов 3-6 (за исключением ре-гулирующих счетов) являются пассивными счетами.

B общем Плане счетов бухгалтерского учета ис-пользуется терминология, содержащаяся в НСБУ и в других нормативных актах по бухгалтерскому учету.

На основе общего Плана счетов бухгалтерского учета субъект разрабатывает рабочий план счетов, который содержит полный перечень счетов первого и второго порядка, необходимых для ведения бух-галтерского учета, составления финансовых отчетов и других информационных потребностей.

II. ПЕРЕЧЕНЬ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

КЛАСС 1. ДОЛГОСРОЧНЫЕ АКТИВЫ

11 НЕМАТЕРИАЛЬНЫЕ АКТИВЫ 111 Незавершенные нематериальные ак-

тивы 112 Нематериальные активы 1121 Авторские права и охранные докумен-

ты 1122 Патенты и товарные знаки 1123 Ноу-хау и франшизы 1124 Лицензии на деятельность 1125 Программное обеспечение 1126 Промышленные рисунки и модели 1127 Права пользования долгосрочными ак-

тивами 1128 Нематериальные активы, полученные в

хозяйственное ведение 1129 Прочие нематериальные активы 113 Амортизация нематериальных акти-

вов 1131 Амортизация авторских прав и охран-

ных документов 1132 Амортизация патентов и товарных знаков 1133 Амортизация ноу-хау и франшиз 1134 Амортизация лицензий на деятель-

ность 1135 Амортизация программного обеспече-

ния 1136 Амортизация промышленных рисунков

и моделей 1137 Амортизация прав пользования долго-

срочными активами 1138 Амортизация нематериальных активов,

полученных в хозяйственное ведение 1139 Амортизация прочих нематериальных

активов 114 Обесценение нематериальных активов 12 ДОЛГОСРОЧНЫЕ МАТЕРИАЛЬНЫЕ

АКТИВЫ 121 Незавершенные долгосрочные мате-

риальные активы

1211 Construcţii în curs de execuţie 1212 Utilaj destinat instalării 1213 Imobilizări corporale pînă la pune-

rea în utilizare 1214 Costuri ulterioare în curs de execuţie 122 Terenuri 1221 Terenuri în curs de pregătire

pentru utilizare prestabilită 1222 Terenuri fără construcţii 1223 Terenuri cu construcţii 1224 Terenuri cu zăcăminte 1225 Terenuri cu plantaţii perene

1226 Terenuri primite în gestiune economică

1227 Alte terenuri 123 Mijloace fixe 1231 Clădiri 1232 Construcţii speciale 1233 Maşini, utilaje şi instalaţii

de transmisie 1234 Mijloace de transport 1235 Instrumente şi inventar 1236 Costuri ulterioare aferente obiecte-

lor neînregistrate în bilanţ 1237 Mijloace fixe primite în leasing

financiar 1238 Mijloace fixe primite în gestiune

economică 1239 Alte mijloace fixe 124 Amortizarea mijloacelor fixe 1241 Amortizarea clădirilor 1242 Amortizarea construcţiilor speciale 1243 Amortizarea maşinilor, utilajelor şi

instalaţiilor de transmisie 1244 Amortizarea mijloacelor

de transport 1245 Amortizarea instrumentelor

şi inventarului 1246 Amortizarea costurilor ulterioare

aferente obiectelor neînregistrate în bilanţ

1247 Amortizarea mijloacelor fixe primite în leasing financiar

1248 Amortizarea mijloacelor fixe primite în gestiune economică

1249 Amortizarea altor mijloace fixe 125 Resurse minerale 126 Amortizarea şi deprecierea

resurselor minerale 127 Deprecierea imobilizărilor

corporale în curs de execuţie 128 Deprecierea terenurilor 129 Deprecierea mijloacelor fixe 13 ACTIVE BIOLOGICE

IMOBILIZATE 131 Active biologice imobilizate în

curs de execuţie 132 Active biologice imobilizate

1211 Незавершенное строительство 1212 Оборудование к установке 1213 Материальные активы до ввода в экс-

плуатацию 1214 Незавершенные последующие затраты 122 Земельные участки 1221 Земельные участки в процессе подго-

товки к использованию по назначению 1222 Земельные участки без сооружений 1223 Земельные участки с сооружениями 1224 Земельные участки с месторождениями 1225 Земельные участки с многолетними на-

саждениями 1226 Земельные участки, полученные в хо-

зяйственное ведение 1227 Прочие земельные участки 123 Основные средства 1231 Здания 1232 Специальные сооружения 1233 Машины, оборудование и передаточ-

ные устройства 1234 Транспортные средства 1235 Инструменты и инвентарь 1236 Последующие затраты по объектам, не

принятым на баланс 1237 Основные средства, полученные в фи-

нансовый лизинг 1238 Основные средства, полученные в хо-

зяйственное ведение 1239 Прочие основные средства 124 Амортизация основных средств 1241 Амортизация зданий 1242 Амортизация специальных сооружений 1243 Амортизация машин, оборудования и

передаточных устройств 1244 Амортизация транспортных

средств 1245 Амортизация инструментов и инвента-

ря 1246 Амортизация последующих

затрат по объектам, не принятым на баланс

1247 Амортизация основных средств, полу-ченных в финансовый лизинг

1248 Амортизация основных средств, полу-ченных в хозяйственное ведение

1249 Амортизация прочих основных средств 125 Минеральные ресурсы 126 Амортизация и обесценение мине-

ральных ресурсов 127 Обесценение незавершенных долго-

срочных материальных активов 128 Обесценение земельных участков 129 Обесценение основных средств 13 ДОЛГОСРОЧНЫЕ

БИОЛОГИЧЕСКИЕ АКТИВЫ 131 Незавершенные долгосрочные биоло-

гические активы 132 Долгосрочные биологические активы

133 Amortizarea şi deprecierea activelor biologice imobilizate

1331 Amortizarea activelor biologice imobilizate

1332 Deprecierea activelor biologice imobilizate

14 INVESTIŢII FINANCIARE PE TERMEN LUNG

141 Investiţii financiare pe termen lung în părţi neafiliate

1411 Valori mobiliare 1412 Cote de participaţie 1413 Depozite 1414 Împrumuturi acordate 1415 Alte investiţii financiare 142 Investiţii financiare pe termen

lung în părţi afiliate 1421 Valori mobiliare 1422 Cote de participaţie 1423 Depozite 1424 Împrumuturi acordate 1425 Alte investiţii financiare 15 INVESTIŢII IMOBILIARE

151 Investiţii imobiliare 152 Amortizarea şi deprecierea

investiţiilor imobiliare 1521 Amortizarea investiţiilor

imobiliare 1522 Deprecierea investiţiilor

imobiliare

16 CREANŢE ŞI AVANSURI ACORDATE PE TERMEN LUNG

161 Creanţe pe termen lung 1611 Creanţe comerciale pe termen

lung 1612 Creanţe pe termen lung privind

leasingul 1613 Alte creanţe pe termen

lung 162 Avansuri acordate pe termen lung 1621 Avansuri acordate în ţară 1622 Avansuri acordate în străinătate

17 ALTE ACTIVE IMOBILIZATE 171 Cheltuieli anticipate pe termen

lung 172 Alte active imobilizate

CLASA 2. ACTIVE CIRCULANTE

21 STOCURI 211 Materiale 2111 Materii prime şi materiale de bază 2112 Materiale auxiliare

133 Амортизация и обесценение долго-срочных биологических активов

1331 Амортизация долгосрочных биологиче-ских активов

1332 Обесценение долгосрочных биологиче-ских активов

14 ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ИНВЕСТИЦИИ

141 Долгосрочные финансовые инвести-ции в неаффилированные стороны

1411 Ценные бумаги 1412 Доли участия 1413 Депозиты 1414 Предоставленные займы 1415 Прочие финансовые инвестиции 142 Долгосрочные финансовые инвести-

ции в аффилированные стороны 1421 Ценные бумаги 1422 Доли участия 1423 Депозиты 1424 Предоставленные займы 1425 Прочие финансовые инвестиции

15 ИНВЕСТИЦИОННАЯ НЕДВИЖИ-МОСТЬ

151 Инвестиционная недвижимость 152 Амортизация и обесценение инвести-

ционной недвижимости 1521 Амортизация инвестиционной

недвижимости 1522 Обесценение инвестиционной

недвижимости 16 ДОЛГОСРОЧНАЯ ДЕБИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ И ДОЛГОСРОЧ-НЫЕ ВЫДАННЫЕ АВАНСЫ

161 Долгосрочная дебиторская задолженность 1611 Долгосрочная коммерческая дебитор-

ская задолженность 1612 Долгосрочная дебиторская задолжен-

ность по лизингу 1613 Прочая долгосрочная дебиторская за-

долженность 162 Долгосрочные авансы выданные 1621 Авансы, выданные в стране 1622 Авансы, выданные за рубежом

17 ДРУГИЕ ДОЛГОСРОЧНЫЕ АКТИВЫ 171 Долгосрочные расходы будущих

периодов 172 Прочие долгосрочные активы

КЛАСС 2. ОБОРОТНЫЕ АКТИВЫ

21 ЗАПАСЫ 211 Материалы 2111 Сырье и основные материалы 2112 Вспомогательные материалы

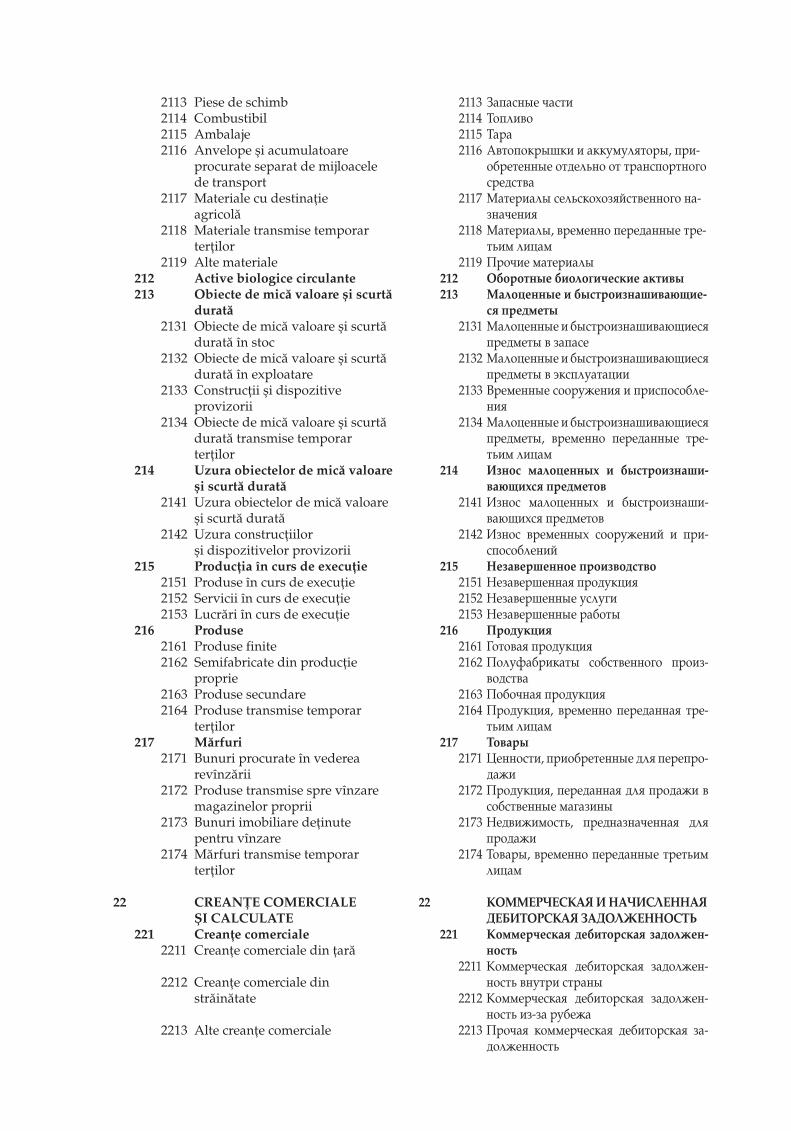

2113 Piese de schimb 2114 Combustibil 2115 Ambalaje 2116 Anvelope şi acumulatoare

procurate separat de mijloacele de transport

2117 Materiale cu destinaţie agricolă

2118 Materiale transmise temporar terţilor

2119 Alte materiale 212 Active biologice circulante 213 Obiecte de mică valoare şi scurtă

durată 2131 Obiecte de mică valoare şi scurtă

durată în stoc 2132 Obiecte de mică valoare şi scurtă

durată în exploatare 2133 Construcţii şi dispozitive

provizorii 2134 Obiecte de mică valoare şi scurtă

durată transmise temporar terţilor

214 Uzura obiectelor de mică valoare şi scurtă durată

2141 Uzura obiectelor de mică valoare şi scurtă durată

2142 Uzura construcţiilor şi dispozitivelor provizorii

215 Producţia în curs de execuţie 2151 Produse în curs de execuţie 2152 Servicii în curs de execuţie 2153 Lucrări în curs de execuţie 216 Produse 2161 Produse finite 2162 Semifabricate din producţie

proprie 2163 Produse secundare 2164 Produse transmise temporar

terţilor 217 Mărfuri 2171 Bunuri procurate în vederea

revînzării 2172 Produse transmise spre vînzare

magazinelor proprii 2173 Bunuri imobiliare deţinute

pentru vînzare 2174 Mărfuri transmise temporar

terţilor

22 CREANŢE COMERCIALE ŞI CALCULATE

221 Creanţe comerciale 2211 Creanţe comerciale din ţară 2212 Creanţe comerciale din

străinătate

2213 Alte creanţe comerciale

2113 Запасные части 2114 Топливо 2115 Тара 2116 Автопокрышки и аккумуляторы, при-

обретенные отдельно от транспортного средства

2117 Материалы сельскохозяйственного на-значения

2118 Материалы, временно переданные тре-тьим лицам

2119 Прочие материалы 212 Оборотные биологические активы 213 Малоценные и быстроизнашивающие-

ся предметы 2131 Малоценные и быстроизнашивающиеся

предметы в запасе 2132 Малоценные и быстроизнашивающиеся

предметы в эксплуатации 2133 Временные сооружения и приспособле-

ния 2134 Малоценные и быстроизнашивающиеся

предметы, временно переданные тре-тьим лицам

214 Износ малоценных и быстроизнаши-вающихся предметов

2141 Износ малоценных и быстроизнаши-вающихся предметов

2142 Износ временных сооружений и при-способлений

215 Незавершенное производство 2151 Незавершенная продукция 2152 Незавершенные услуги 2153 Незавершенные работы 216 Продукция 2161 Готовая продукция 2162 Полуфабрикаты собственного произ-

водства 2163 Побочная продукция 2164 Продукция, временно переданная тре-

тьим лицам 217 Товары 2171 Ценности, приобретенные для перепро-

дажи 2172 Продукция, переданная для продажи в

собственные магазины 2173 Недвижимость, предназначенная для

продажи 2174 Товары, временно переданные третьим

лицам 22 КОММЕРЧЕСКАЯ И НАЧИСЛЕННАЯ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ 221 Коммерческая дебиторская задолжен-

ность 2211 Коммерческая дебиторская задолжен-

ность внутри страны 2212 Коммерческая дебиторская задолжен-

ность из-за рубежа 2213 Прочая коммерческая дебиторская за-

долженность

222 Corecţii (provizioane) privind creanţele compromise

223 Creanţe ale părţilor afiliate 2231 Creanţe ale părţilor afiliate

din ţară 2232 Creanţe ale părţilor afiliate

din străinătate 2233 Alte creanţe ale părţilor

afiliate 224 Avansuri acordate curente 2241 Avansuri acordate în ţară 2242 Avansuri acordate în străinătate 225 Creanţe ale bugetului 2251 Creanţe privind impozitul

pe venit 2252 Creanţe privind taxa pe valoarea

adăugată 2253 Creanţe privind accizele 2254 Creanţe privind alte impozite

şi taxe 2255 Alte creanţe ale bugetului 226 Creanţe ale personalului 2261 Creanţe ale titularilor

de avans 2262 Creanţe privind recuperarea

prejudiciului material 2263 Creanţe privind împrumuturile

acordate personalului 2264 Alte creanţe ale personalului

23 ALTE CREANŢE CURENTE 231 Creanţe privind veniturile

din utilizarea de către terţi a activelor entităţii

2311 Creanţe privind leasingul 2312 Creanţe privind dobînzile

şi redevenţele calculate 2313 Creanţe privind dividendele

calculate 2314 Alte creanţe privind veniturile

232 Creanţe preliminate

2321 Creanţe preliminate privind decontările cu bugetul

2322 Creanţe preliminate privind leasingul

2323 Alte creanţe preliminate 233 Creanţe curente privind

asigurările 234 Alte creanţe curente 2341 Creanţe privind ieşirea activelor

imobilizate 2342 Creanţe privind reclamaţiile

înaintate şi recunoscute

222 Поправки (оценочный резерв) по без-надежной дебиторской задолженности

223 Дебиторская задолженность аффили-рованных сторон

2231 Дебиторская задолженность аффили-рованных сторон внутри страны

2232 Дебиторская задолженность аффили-рованных сторон из-за рубежа

2233 Прочая дебиторская задолженность аф-филированных сторон

224 Текущие авансы выданные 2241 Авансы, выданные внутри страны 2242 Авансы, выданные за рубежом 225 Дебиторская задолженность бюджета 2251 Дебиторская задолженность по подо-

ходному налогу 2252 Дебиторская задолженность по налогу

на добавленную стоимость 2253 Дебиторская задолженность по акцизам 2254 Дебиторская задолженность по другим

налогам и сборам 2255 Прочая дебиторская задолженность

бюджета 226 Дебиторская задолженность персонала 2261 Дебиторская задолженность подотчет-

ных лиц 2262 Дебиторская задолженность по возме-

щению материального ущерба 2263 Дебиторская задолженность по займам,

выданным персоналу 2264 Прочая дебиторская задолженность

персонала23 ПРОЧАЯ ТЕКУЩАЯ ДЕБИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ 231 Дебиторская задолженность по дохо-

дам от использования третьими лица-ми активов субъекта

2311 Дебиторская задолженность по лизингу 2312 Дебиторская задолженность по начис-

ленным процентам и роялти 2313 Дебиторская задолженность по начис-

ленным дивидендам 2314 Прочая дебиторская задолженность по

доходам 232 Предстоящая дебиторская задолжен-

ность 2321 Предстоящая дебиторская задолжен-

ность по расчетам с бюджетом 2322 Предстоящая дебиторская задолжен-

ность по лизингу 2323 Прочая предстоящая дебиторская за-

долженность 233 Текущая дебиторская задолженность

по страхованию 234 Прочая текущая дебиторская задол-

женность 2341 Дебиторская задолженность по выбы-

тию долгосрочных активов 2342 Дебиторская задолженность по предъ-

явленным и признанным претензиям

2343 Creanţe privind alte operaţii

24 NUMERAR 241 Casa 2411 Casa în monedă naţională 2412 Casa în valută străină 2413 Numerar în casierie legat 242 Conturi curente în monedă

naţională 2421 Numerar la conturi nelegat 2422 Numerar la conturi legat 243 Conturi curente în valută străină 2431 Numerar la conturi în ţară

2432 Numerar la conturi în străinătate 2433 Numerar la conturi legat 244 Alte conturi bancare 2441 Acreditive 2442 Carduri bancare 2443 Numerar la alte conturi bancare

245 Transferuri de numerar în expediţie 246 Documente băneşti

25 INVESTIŢII FINANCIARE CURENTE

251 Investiţii financiare curente în părţi neafiliate

2511 Valori mobiliare 2512 Cote de participaţie 2513 Depozite 2514 Împrumuturi acordate 2515 Alte investiţii financiare curente 252 Investiţii financiare curente

în părţi afiliate 2521 Valori mobiliare 2522 Cote de participaţie 2523 Depozite 2524 Împrumuturi acordate 2525 Alte investiţii financiare

curente

26 ALTE ACTIVE CIRCULANTE 261 Cheltuieli anticipate curente 262 Alte active circulante

CLASA 3. CAPITAL PROPRIU

31 CAPITAL SOCIAL ŞI SUPLIMENTAR

311 Capital social 312 Capital suplimentar 3121 Prime de aporturi 3122 Diferenţe din anularea sau

înstrăinarea părţilor sociale retrase 3123 Alte elemente de capital suplimentar 313 Capital nevărsat 3131 Capital nevărsat privind părţile

sociale neachitate de proprietari

2343 Дебиторская задолженность по другим операциям

24 ДЕНЕЖНЫЕ СРЕДСТВА 241 Касса 2411 Касса в национальной валюте 2412 Касса в иностранной валюте 2413 Связанные денежные средства в кассе 242 Текущие счета в национальной

валюте 2421 Несвязанные денежные средства на счетах 2422 Связанные денежные средства на счетах 243 Текущие счета в иностранной валюте 2431 Денежные средства на счетах внутри

страны 2432 Денежные средства на счетах за рубежом 2433 Связанные денежные средства на счетах 244 Другие банковские счета 2441 Аккредитивы 2442 Банковские карточки 2443 Денежные средства на прочих банков-

ских счетах 245 Денежные переводы в пути 246 Денежные документы

25 ТЕКУЩИЕ ФИНАНСОВЫЕ ИНВЕ-СТИЦИИ

251 Текущие финансовые инвестиции в не-аффилированные стороны

2511 Ценные бумаги 2512 Доли участия 2513 Депозиты 2514 Выданные займы 2515 Прочие текущие финансовые инвестиции 252 Текущие финансовые инвестиции в

аффилированные стороны 2521 Ценные бумаги 2522 Доли участия 2523 Депозиты 2524 Выданные займы 2525 Прочие текущие финансовые инвести-

ции

26 ПРОЧИЕ ОБОРОТНЫЕ АКТИВЫ 261 Текущие расходы будущих периодов 262 Прочие оборотные активы

КЛАСС 3. СОБСТВЕННЫЙ КАПИТАЛ

31 УСТАВНЫЙ И ДОБАВОЧНЫЙ КАПИТАЛ

311 Уставный капитал 312 Добавочный капитал 3121 Эмиссионный доход 3122 Разницы от аннулирования или

отчуждения изъятых долей участия 3123 Прочие элементы добавочного капитала 313 Неоплаченный капитал 3131 Неоплаченный капитал по неоплачен-

ным собственниками долям участия

3132 Capital nevărsat privind acoperirea pierderilor anilor precedenţi

314 Capital neînregistrat 3141 Acţiuni neînregistrate emise la

înfiinţarea societăţii 3142 Părţi sociale pînă la înregistrarea

de stat a majorării capitalului social 315 Capital retras

32 REZERVE 321 Capital de rezervă 322 Rezerve statutare 323 Alte rezerve

33 PROFIT NEREPARTIZAT (PIERDERE NEACOPERITĂ)

331 Corecţii ale rezultatelor anilor precedenţi

332 Profit nerepartizat (pierdere neacoperită) al anilor precedenţi

333 Profit net (pierdere netă) al perioadei de gestiune

334 Profit utilizat al perioadei de gestiune

335 Rezultat din tranziţia la noile reglementări contabile

34 ALTE ELEMENTE DE CAPITAL PROPRIU

341 Fonduri 3411 Fondul de active imobilizate 3412 Fondul de autofinanţare 3413 Alte fonduri 342 Subvenţii entităţilor cu proprietate

publică 3421 Subvenţii aferente activelor

imobilizate 3422 Alte subvenţii 343 Alte elemente de capital propriu

35 REZULTAT FINANCIAR TOTAL

351 Rezultat financiar total

CLASA 4. DATORII PE TERMEN LUNG

41 DATORII FINANCIARE PE TERMEN LUNG

411 Credite bancare pe termen lung 4111 Credite bancare în monedă naţională 4112 Credite bancare în valută străină 4113 Datorii convertibile privind

creditele bancare 4114 Alte credite bancare pe termen

lung 412 Împrumuturi pe termen lung 4121 Împrumuturi din părţi neafiliate 4122 Împrumuturi din părţi afiliate 4123 Împrumuturi din emisiunea

de obligaţiuni

3132 Неоплаченный капитал по покрытию убытков предыдущих лет

314 Незарегистрированный капитал 3141 Незарегистрированные акции, выпу-

щенные при создании общества 3142 Доли участия до государственной реги-

страции увеличения уставного капитала 315 Изъятый капитал

32 РЕЗЕРВЫ 321 Резервный капитал 322 Уставные резервы 323 Прочие резервы

33 НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК)

331 Поправки результатов прошлых лет

332 Нераспределенная прибыль (непокры-тый убыток) прошлых лет

333 Чистая прибыль (чистый убыток) от-четного периода

334 Использованная прибыль отчетного периода

335 Результат от перехода на новые норма-тивные акты по бухгалтерскому учету

34 ПРОЧИЕ ЭЛЕМЕНТЫ СОБСТВЕН-НОГО КАПИТАЛА

341 Фонды 3411 Фонды по долгосрочным активам 3412 Фонды самофинансирования 3413 Прочие фонды 342 Субсидии субъектов с публичной соб-

ственностью 3421 Субсидии по долгосрочным

активам 3422 Прочие субсидии 343 Прочие элементы собственного капитала

35 ИТОГОВЫЙ ФИНАНСОВЫЙ РЕЗУЛЬТАТ

351 Итоговый финансовый результат

КЛАСС 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

41 ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

411 Долгосрочные кредиты банков 4111 Кредиты банков в национальной валюте 4112 Кредиты банков в иностранной валюте 4113 Конвертируемые обязательства по кре-

дитам банков 4114 Прочие долгосрочные кредиты

банков 412 Долгосрочные займы 4121 Займы от неаффилированных сторон 4122 Займы от аффилированных сторон 4123 Займы путем эмиссии

облигаций

4124 Împrumuturi de la personalul entităţii 4125 Datorii convertibile privind împru-

muturile 4126 Alte împrumuturi pe termen lung 413 Datorii pe termen lung privind

leasingul financiar

42 ALTE DATORII PE TERMEN LUNG

421 Datorii comerciale pe termen lung

4211 Datorii comerciale în ţară 4212 Datorii comerciale în străinătate 4213 Alte datorii comerciale 422 Datorii faţă de părţile afiliate

pe termen lung 4221 Datorii faţă de părţile afiliate

din ţară 4222 Datorii faţă de părţile afiliate

din străinătate 4223 Alte datorii faţă de părţile

afiliate 423 Avansuri primite pe termen lung 4231 Avansuri primite din ţară 4232 Avansuri primite din străinătate 424 Venituri anticipate pe termen

lung 4241 Subvenţii 4242 Alte venituri anticipate pe termen

lung 425 Finanţări şi încasări cu destinaţie

specială pe termen lung 426 Provizioane pe termen lung 427 Datorii pe termen lung privind

bunurile primite în gestiune economică

428 Alte datorii pe termen lung

CLASA 5. DATORII CURENTE

51 DATORII FINANCIARE CURENTE

511 Credite bancare pe termen scurt 5111 Credite bancare în monedă

naţională 5112 Credite bancare în valută străină 5113 Credite bancare în moneda

naţională restante 5114 Credite bancare în valută străină

restante 5115 Alte credite bancare pe termen scurt 5116 Dobînzi aferente creditelor bancare 512 Împrumuturi pe termen scurt 5121 Împrumuturi de la părţi neafiliate 5122 Împrumuturi de la părţi afiliate 5123 Împrumuturi din emisiunea

de obligaţiuni 5124 Împrumuturi de la personalul entităţii 5125 Alte împrumuturi pe termen scurt 5126 Dobînzi aferente împrumuturilor

4124 Займы от персонала субъекта 4125 Конвертируемые обязательства

по займам 4126 Прочие долгосрочные займы 413 Долгосрочные обязательства по фи-

нансовому лизингу

42 ПРОЧИЕ ДОЛГОСРОЧНЫЕ ОБЯЗА-ТЕЛЬСТВА

421 Долгосрочные коммерческие обязатель-ства

4211 Коммерческие обязательства внутри страны 4212 Коммерческие обязательства за рубежом 4213 Прочие коммерческие обязательства 422 Долгосрочные обязательства аффили-

рованным сторонам 4221 Обязательства аффилированным сто-

ронам внутри страны 4222 Обязательства аффилированным сто-

ронам из-за рубежа 4223 Прочие обязательства аффилирован-

ным сторонам 423 Долгосрочные авансы полученные 4231 Авансы, полученные в стране 4232 Авансы, полученные из-за рубежа 424 Долгосрочные доходы будущих перио-

дов 4241 Субсидии 4242 Прочие долгосрочные доходы будущих

периодов 425 Долгосрочные целевые финансирова-

ние и поступления 426 Долгосрочные оценочные резервы 427 Долгосрочные обязательства по иму-

ществу, полученному в хозяйственное ведение

428 Прочие долгосрочные обязательства

КЛАСС 5. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

51 ТЕКУЩИЕ ФИНАНСОВЫЕ ОБЯЗА-ТЕЛЬСТВА

511 Краткосрочные кредиты банков 5111 Кредиты банков в национальной

валюте 5112 Кредиты банков в иностранной валюте 5113 Просроченные кредиты банков в на-

циональной валюте 5114 Просроченные кредиты банков в ино-

странной валюте 5115 Прочие краткосрочные кредиты банков 5116 Проценты по кредитам банков 512 Краткосрочные займы 5121 Займы от неаффилированных сторон 5122 Займы от аффилированных сторон 5123 Займы путем эмиссии

облигаций 5124 Займы от персонала субъекта 5125 Прочие краткосрочные займы 5126 Проценты по займам

52 DATORII COMERCIALE CURENTE

521 Datorii comerciale curente 5211 Datorii comerciale în ţară 5212 Datorii comerciale în străinătate 5213 Alte datorii comerciale 522 Datorii curente faţă de părţile

afiliate 5221 Datorii faţă de părţile afiliate din

ţară 5222 Datorii faţă de părţile afiliate din

străinătate 5223 Alte datorii faţă de părţile afiliate

523 Avansuri primite curente 5231 Avansuri primite din ţară 5232 Avansuri primite din străinătate 53 DATORII CALCULATE

CURENTE 531 Datorii faţă de personal privind

retribuirea muncii 5311 Datorii salariale 5312 Datorii faţă de deponenţi 532 Datorii faţă de personal privind

alte operaţii 5321 Datorii faţă de titularii de avans 5322 Datorii faţă de personal privind

alte operaţii 533 Datorii privind asigurările sociale

şi medicale 5331 Datorii faţă de bugetul asigurărilor

sociale de stat 5332 Datorii faţă de fondurile asigurării

obligatorii de asistenţă medicală 5333 Alte datorii privind asigurările

sociale şi medicale 534 Datorii faţă de buget 5341 Datorii privind impozitul pe venit

din activitatea de întreprinzător şi profesională

5342 Datorii privind impozitul pe venit din salariu

5343 Datorii privind impozitul pe venit reţinut la sursa de plată

5344 Datorii privind taxa pe valoarea adăugată

5345 Datorii privind accizele 5346 Datorii privind alte impozite

şi taxe 5347 Datorii privind sancţiunile 5348 Alte datorii faţă de buget 535 Venituri anticipate curente 5351 Subvenţii 5352 Alte venituri anticipate curente 536 Datorii faţă de proprietari 5361 Datorii privind dividendele

calculate

52 ТЕКУЩИЕ КОММЕРЧЕСКИЕ ОБЯЗАТЕЛЬСТВА

521 Текущие коммерческие обязательства 5211 Коммерческие обязательства внутри

страны 5212 Коммерческие обязательства из-за рубежа 5213 Прочие коммерческие обязательства 522 Текущие обязательства аффилирован-

ным сторонам 5221 Обязательства аффилированным сто-

ронам внутри страны 5222 Обязательства аффилированным сто-

ронам из-за рубежа 5223 Прочие обязательства аффилирован-

ным сторонам 523 Текущие авансы полученные 5231 Авансы, полученные в стране 5232 Авансы, полученные из-за рубежа

53 ТЕКУЩИЕ НАЧИСЛЕННЫЕ ОБЯЗАТЕЛЬСТВА

531 Обязательства персоналу по оплате труда

5311 Обязательства по оплате труда 5312 Обязательства депонентам 532 Обязательства персоналу по другим

операциям 5321 Обязательства подотчетным лицам 5322 Обязательства персоналу по другим

операциям 533 Обязательства по социальному и меди-

цинскому страхованию 5331 Обязательства бюджету государствен-

ного социального страхования 5332 Обязательства фондам обязательного

медицинского страхования 5333 Прочие обязательства по социальному

и медицинскому страхованию 534 Обязательства бюджету 5341 Обязательства по подоходному налогу

от предпринимательской и профессио-нальной деятельности

5342 Обязательства по подоходному налогу от оплаты труда

5343 Обязательства по подоходному налогу, удержанному у источника выплаты

5344 Обязательства по налогу на добавлен-ную стоимость

5345 Обязательства по акцизам 5346 Обязательства по другим налогам и сбо-

рам 5347 Обязательства по санкциям 5348 Прочие обязательства бюджету 535 Текущие доходы будущих периодов 5351 Субсидии 5352 Прочие текущие доходы будущих пе-

риодов 536 Обязательства собственникам 5361 Обязательства по начисленным диви-

дендам

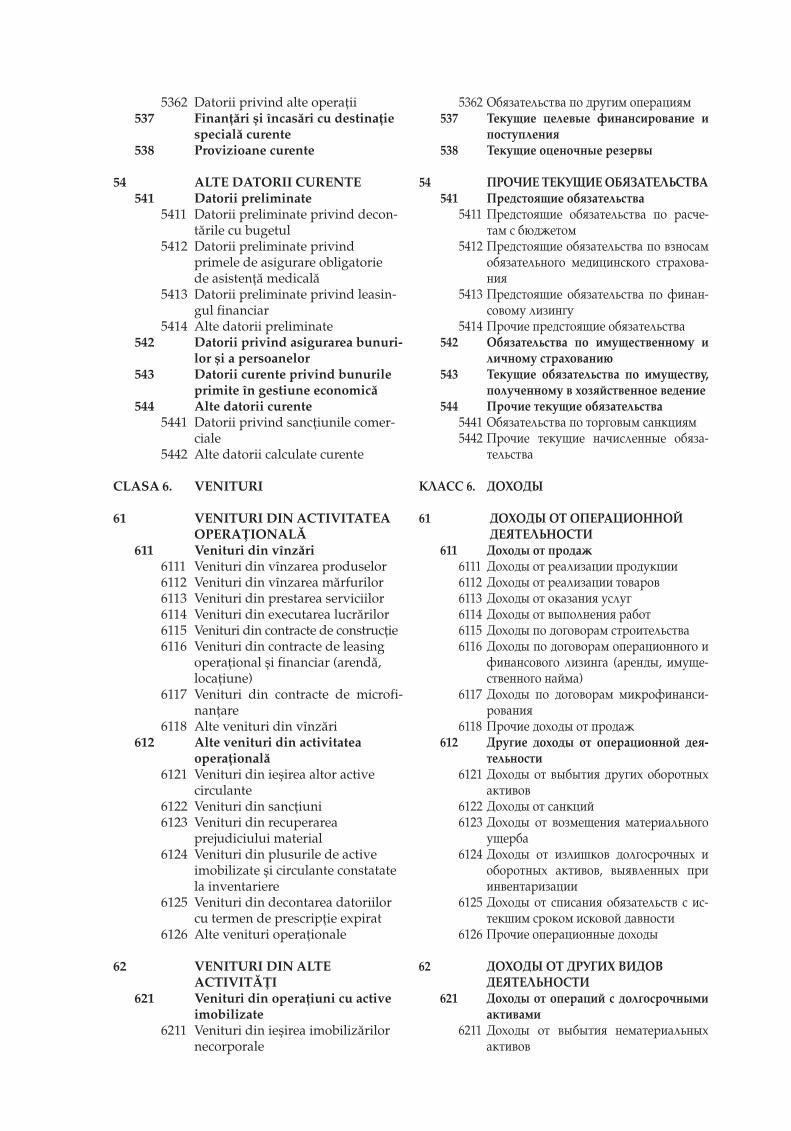

5362 Datorii privind alte operaţii 537 Finanţări şi încasări cu destinaţie

specială curente 538 Provizioane curente

54 ALTE DATORII CURENTE 541 Datorii preliminate 5411 Datorii preliminate privind decon-

tările cu bugetul 5412 Datorii preliminate privind

primele de asigurare obligatorie de asistenţă medicală

5413 Datorii preliminate privind leasin-gul financiar

5414 Alte datorii preliminate 542 Datorii privind asigurarea bunuri-

lor şi a persoanelor 543 Datorii curente privind bunurile

primite în gestiune economică 544 Alte datorii curente 5441 Datorii privind sancţiunile comer-

ciale 5442 Alte datorii calculate curente

CLASA 6. VENITURI

61 VENITURI DIN ACTIVITATEA OPERAŢIONALĂ

611 Venituri din vînzări 6111 Venituri din vînzarea produselor 6112 Venituri din vînzarea mărfurilor 6113 Venituri din prestarea serviciilor 6114 Venituri din executarea lucrărilor 6115 Venituri din contracte de construcţie 6116 Venituri din contracte de leasing

operaţional şi financiar (arendă, locaţiune)

6117 Venituri din contracte de microfi-nanţare

6118 Alte venituri din vînzări 612 Alte venituri din activitatea

operaţională 6121 Venituri din ieşirea altor active

circulante 6122 Venituri din sancţiuni 6123 Venituri din recuperarea

prejudiciului material 6124 Venituri din plusurile de active

imobilizate şi circulante constatate la inventariere

6125 Venituri din decontarea datoriilor cu termen de prescripţie expirat

6126 Alte venituri operaţionale

62 VENITURI DIN ALTE ACTIVITĂŢI

621 Venituri din operaţiuni cu active imobilizate

6211 Venituri din ieşirea imobilizărilor necorporale

5362 Обязательства по другим операциям 537 Текущие целевые финансирование и

поступления 538 Текущие оценочные резервы 54 ПРОЧИЕ ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА 541 Предстоящие обязательства 5411 Предстоящие обязательства по расче-

там с бюджетом 5412 Предстоящие обязательства по взносам

обязательного медицинского страхова-ния

5413 Предстоящие обязательства по финан-совому лизингу

5414 Прочие предстоящие обязательства 542 Обязательства по имущественному и

личному страхованию 543 Текущие обязательства по имуществу,

полученному в хозяйственное ведение 544 Прочие текущие обязательства 5441 Обязательства по торговым санкциям 5442 Прочие текущие начисленные обяза-

тельства

КЛАСС 6. ДОХОДЫ

61 ДОХОДЫ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

611 Доходы от продаж 6111 Доходы от реализации продукции 6112 Доходы от реализации товаров 6113 Доходы от оказания услуг 6114 Доходы от выполнения работ 6115 Доходы по договорам строительства 6116 Доходы по договорам операционного и

финансового лизинга (аренды, имуще-ственного найма)

6117 Доходы по договорам микрофинанси-рования

6118 Прочие доходы от продаж 612 Другие доходы от операционной дея-

тельности 6121 Доходы от выбытия других оборотных

активов 6122 Доходы от санкций 6123 Доходы от возмещения материального

ущерба 6124 Доходы от излишков долгосрочных и

оборотных активов, выявленных при инвентаризации

6125 Доходы от списания обязательств с ис-текшим сроком исковой давности

6126 Прочие операционные доходы

62 ДОХОДЫ ОТ ДРУГИХ ВИДОВ ДЕЯТЕЛЬНОСТИ

621 Доходы от операций с долгосрочными активами

6211 Доходы от выбытия нематериальных активов

6212 Venituri din ieşirea imobilizărilor corporale

6213 Venituri din ieşirea investiţiilor financiare pe termen lung

6214 Venituri din ieşirea investiţiilor imobiliare

6215 Venituri din ieşirea altor active imobilizate

6216 Venituri din reluarea pierderilor din deprecierea activelor imobilizate

6217 Alte venituri din operaţiuni cu active imobilizate

622 Venituri financiare 6221 Venituri din diferenţe de curs valutar 6222 Venituri din diferenţe de sumă 6223 Venituri din redevenţe 6224 Venituri din active imobilizate

şi circulante intrate cu titlu gratuit 6225 Venituri din dividende şi participa-

ţii în alte entităţi 6226 Venituri din dobînzi aferente altor

activităţi 6227 Alte venituri financiare 623 Venituri excepţionale 6231 Venituri din compensarea pierderi-

lor din calamităţi 6232 Venituri din compensarea pierderi-

lor din alte evenimente excepţionale 6233 Alte venituri excepţionale

CLASA 7. CHELTUIELI

71 CHELTUIELI ALE ACTIVITĂŢII OPERAŢIONALE

711 Costul vînzărilor 7111 Valoarea contabilă a produselor

vîndute 7112 Valoarea contabilă a mărfurilor

vîndute 7113 Costul serviciilor prestate 7114 Costul lucrărilor executate terţilor 7115 Costuri aferente contractelor de

construcţie 7116 Costuri aferente contractelor de

leasing operaţional şi financiar (arendă, locaţiune)

7117 Costuri aferente contractelor de microfinanţare

7118 Alte costuri aferente veniturilor din vînzări

712 Cheltuieli de distribuire 7121 Cheltuieli cu personalul comercial 7122 Cheltuieli privind amortizarea,

întreţinerea şi reparaţia activelor imobilizate cu destinaţie comercială

7123 Cheltuieli cu ambalajele şi alte ma-teriale utilizate la comercializarea produselor şi mărfurilor

7124 Cheltuieli de transportare a produ-selor şi mărfurilor

6212 Доходы от выбытия долгосрочных ма-териальных активов

6213 Доходы от выбытия долгосрочных фи-нансовых инвестиций

6214 Доходы от выбытия инвестиционной недвижимости

6215 Доходы от выбытия других долгосроч-ных активов

6216 Доходы от восстановления убытков от обесценения долгосрочных активов

6217 Прочие доходы от операций с долго-срочными активами

622 Финансовые доходы 6221 Доходы от курсовых валютных разниц 6222 Доходы от суммовых разниц 6223 Доходы в виде роялти 6224 Доходы от безвозмездно поступивших

долгосрочных и оборотных активов 6225 Доходы в виде дивидендов и участия в

других субъектах 6226 Доходы в виде процентов от других ви-

дов деятельности 6227 Прочие финансовые доходы 623 Чрезвычайные доходы 6231 Доходы от компенсации убытков от сти-

хийных бедствий 6232 Доходы от компенсации убытков от

других чрезвычайных событий 6233 Прочие чрезвычайные доходы

КЛАСС 7. РАСХОДЫ

71 РАСХОДЫ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

711 Себестоимость продаж 7111 Балансовая стоимость реализованной

продукции 7112 Балансовая стоимость реализованных

товаров 7113 Себестоимость оказанных услуг 7114 Себестоимость выполненных работ 7115 Себестоимость по договорам строитель-

ства 7116 Себестоимость по договорам операци-

онного и финансового лизинга (аренды, имущественного найма)

7117 Себестоимость по договорам микрофи-нансирования

7118 Прочие затраты, связанные с доходами от продаж

712 Расходы на реализацию 7121 Расходы на коммерческий персонал 7122 Расходы на амортизацию, содержание и

ремонт долгосрочных активов коммер-ческого назначения

7123 Расходы на упаковку и другие материа-лы, использованные при продаже про-дукции и товаров

7124 Расходы на транспортировку продук-ции и товаров

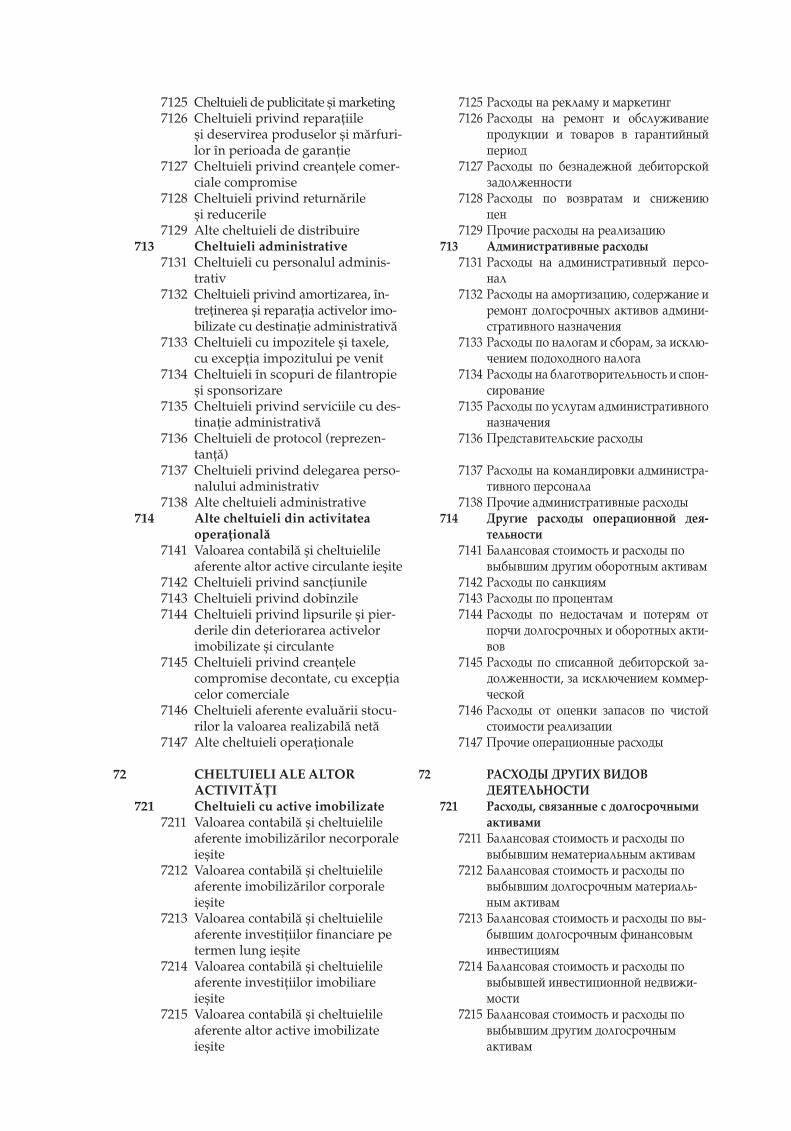

7125 Cheltuieli de publicitate şi marketing 7126 Cheltuieli privind reparaţiile

şi deservirea produselor şi mărfuri-lor în perioada de garanţie

7127 Cheltuieli privind creanţele comer-ciale compromise

7128 Cheltuieli privind returnările şi reducerile

7129 Alte cheltuieli de distribuire 713 Cheltuieli administrative 7131 Cheltuieli cu personalul adminis-

trativ 7132 Cheltuieli privind amortizarea, în-

treţinerea şi reparaţia activelor imo-bilizate cu destinaţie administrativă

7133 Cheltuieli cu impozitele şi taxele, cu excepţia impozitului pe venit

7134 Cheltuieli în scopuri de filantropie şi sponsorizare

7135 Cheltuieli privind serviciile cu des-tinaţie administrativă

7136 Cheltuieli de protocol (reprezen-tanţă)

7137 Cheltuieli privind delegarea perso-nalului administrativ

7138 Alte cheltuieli administrative 714 Alte cheltuieli din activitatea

operaţională 7141 Valoarea contabilă şi cheltuielile

aferente altor active circulante ieşite 7142 Cheltuieli privind sancţiunile 7143 Cheltuieli privind dobînzile 7144 Cheltuieli privind lipsurile şi pier-

derile din deteriorarea activelor imobilizate şi circulante

7145 Cheltuieli privind creanţele compromise decontate, cu excepţia celor comerciale

7146 Cheltuieli aferente evaluării stocu-rilor la valoarea realizabilă netă

7147 Alte cheltuieli operaţionale

72 CHELTUIELI ALE ALTOR ACTIVITĂŢI

721 Cheltuieli cu active imobilizate 7211 Valoarea contabilă şi cheltuielile

aferente imobilizărilor necorporale ieşite

7212 Valoarea contabilă şi cheltuielile aferente imobilizărilor corporale ieşite

7213 Valoarea contabilă şi cheltuielile aferente investiţiilor financiare pe termen lung ieşite

7214 Valoarea contabilă şi cheltuielile aferente investiţiilor imobiliare ieşite

7215 Valoarea contabilă şi cheltuielile aferente altor active imobilizate ieşite

7125 Расходы на рекламу и маркетинг 7126 Расходы на ремонт и обслуживание

продукции и товаров в гарантийный период

7127 Расходы по безнадежной дебиторской задолженности

7128 Расходы по возвратам и снижению цен

7129 Прочие расходы на реализацию 713 Административные расходы 7131 Расходы на административный персо-

нал 7132 Расходы на амортизацию, содержание и

ремонт долгосрочных активов админи-стративного назначения

7133 Расходы по налогам и сборам, за исклю-чением подоходного налога

7134 Расходы на благотворительность и спон-сирование

7135 Расходы по услугам административного назначения

7136 Представительские расходы

7137 Расходы на командировки администра-тивного персонала

7138 Прочие административные расходы 714 Другие расходы операционной дея-

тельности 7141 Балансовая стоимость и расходы по

выбывшим другим оборотным активам 7142 Расходы по санкциям 7143 Расходы по процентам 7144 Расходы по недостачам и потерям от

порчи долгосрочных и оборотных акти-вов

7145 Расходы по списанной дебиторской за-долженности, за исключением коммер-ческой

7146 Расходы от оценки запасов по чистой стоимости реализации

7147 Прочие операционные расходы

72 РАСХОДЫ ДРУГИХ ВИДОВ ДЕЯТЕЛЬНОСТИ

721 Расходы, связанные с долгосрочными активами

7211 Балансовая стоимость и расходы по выбывшим нематериальным активам

7212 Балансовая стоимость и расходы по выбывшим долгосрочным материаль-ным активам

7213 Балансовая стоимость и расходы по вы-бывшим долгосрочным финансовым инвестициям

7214 Балансовая стоимость и расходы по выбывшей инвестиционной недвижи-мости

7215 Балансовая стоимость и расходы по выбывшим другим долгосрочным активам

7216 Cheltuieli privind provizioanele aferente activelor imobilizate

7217 Pierderi din deprecierea activelor imobilizate

7218 Alte cheltuieli cu active imobilizate

722 Cheltuieli financiare 7221 Cheltuieli din diferenţe de curs

valutar 7222 Cheltuieli din diferenţe de sumă 7223 Cheltuieli privind redevenţele 7224 Valoarea contabilă şi cheltuielile

aferente activelor imobilizate şi cir-culante transmise cu titlu gratuit

7225 Cheltuieli aferente emisiunii şi operaţiunilor cu acţiuni proprii

7226 Alte cheltuieli financiare 723 Cheltuieli excepţionale 7231 Cheltuieli privind calamităţile 7232 Cheltuieli privind alte evenimente

excepţionale 7233 Alte cheltuieli excepţionale73 CHELTUIELI PRIVIND

IMPOZITUL PE VENIT 731 Cheltuieli privind impozitul pe venit 7311 Cheltuieli privind impozitul pe venit 7312 Cheltuieli privind impozitul

pe venitul din activitatea operaţională 7313 Alte cheltuieli privind impozitul

pe venit

CLASA 8. CONTURI DE GESTIUNE

81 CONTURI DE CALCULAŢIE 811 Activităţi de bază 812 Activităţi auxiliare

82 CONTURI DE REPARTIZARE 821 Costuri indirecte de producţie 822 Costuri indirecte aferente

contractelor de construcţie 823 Costuri de regie aferente

contractelor de construcţie 824 Alte costuri repartizabile

83 ALTE CONTURI DE GESTIUNE 831 Adaos comercial 832 Încasări din vînzarea bunurilor

în numerar 833 Returnarea şi reducerea preţurilor

la bunurile vîndute 834 Costuri aferente bunurilor

transmise spre prelucrare terţilor 835 Producţii şi unităţi de deservire 836 Costuri refacturate

CLASA 9. CONTURI EXTRABILANŢIERE

911 Imobilizări corporale primite în leasing (arendă, locaţiune) operaţi-onal

7216 Расходы по оценочным резервам, отно-сящиеся к долгосрочным активам

7217 Убытки от обесценения долгосрочных активов

7218 Прочие расходы по долгосрочным ак-тивам

722 Финансовые расходы 7221 Расходы по курсовым валютным разни-

цам 7222 Расходы по суммовым разницам 7223 Расходы по роялти 7224 Балансовая стоимость и расходы по без-

возмездно переданным долгосрочным и оборотным активам

7225 Расходы по выпуску и операциям с соб-ственными акциями

7226 Прочие финансовые расходы 723 Чрезвычайные расходы 7231 Расходы от стихийных бедствий 7232 Расходы от других чрезвычайных собы-

тий 7233 Прочие чрезвычайные расходы73 РАСХОДЫ ПО ПОДОХОДНОМУ

НАЛОГУ 731 Расходы по подоходному налогу 7311 Расходы по подоходному налогу 7312 Расходы по налогу на доход от опера-

ционной деятельности 7313 Прочие расходы по подоходному

налогу

КЛАСС 8. УПРАВЛЕНЧЕСКИЕ СЧЕТА

81 КАЛЬКУЛЯЦИОННЫЕ СЧЕТА 811 Основная деятельность 812 Вспомогательная деятельность

82 РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА 821 Косвенные производственные затраты 822 Косвенные затраты по договорам на

строительство 823 Общие затраты по договорам на стро-

ительство 824 Другие распределяемые затраты

83 ДРУГИЕ УПРАВЛЕНЧЕСКИЕ СЧЕТА 831 Торговая надбавка 832 Выручка от продажи ценностей за на-

личный расчет 833 Возврат и снижение цен проданных

ценностей 834 Затраты по ценностям, переданным на

переработку сторонним лицам 835 Обслуживающие производства и хозяйства 836 Рефактурированные затраты

КЛАСС 9. ЗАБАЛАНСОВЫЕ СЧЕТА

911 Долгосрочные материальные активы, полученные в операционный лизинг (аренду, имущественный наем)

912 Bunuri primite pentru montare 913 Imobilizări corporale transmise

în leasing financiar 914 Bunuri primite în custodie

915 Bunuri primite spre prelucrare sau reparare

916 Bunuri primite în baza contracte-lor de comision

917 Bunuri obţinute din materialele prelucrate ale terţilor

918 Formulare cu regim special 919 Creanţe compromise decontate 920 Creanţe contingente 921 Datorii contingente 922 Garanţii acordate 923 Garanţii primite 924 Pierderi fiscale 925 Facilităţi fiscale

III. CARACTERISTICA ŞI MODUL DE APLICARE

A CONTURILOR CONTABILE

CLASA 1 „ACTIVE IMOBILIZATE”Conturile din clasa 1 „Active imobilizate”

sînt destinate generalizării informaţiei privind existenţa şi mişcarea activelor imobilizate care cuprind: imobilizările necorporale, imobilizările corporale, activele biologice imobilizate, investi-ţiile financiare pe termen lung, investiţiile imobi-liare, creanţele şi avansurile pe termen lung şi alte active imobilizate.

GRUPA 11 „IMOBILIZĂRI NECORPORALE”

Conturile din grupa 11 „Imobilizări necorpora-le” sînt destinate generalizării informaţiei privind existenţa şi mişcarea imobilizărilor necorporale. Componenţa, modul de recunoaştere, evaluare şi contabilizare a imobilizărilor necorporale sînt reglementate de SNC „Imobilizări necorporale şi corporale”, „Deprecierea activelor” şi alte stan-darde de contabilitate.

Contul 111 „Imobilizări necorporale în curs de execuţie”

Contul 111 „Imobilizări necorporale în curs de execuţie” este destinat generalizării informaţiei privind existenţa şi mişcarea imobilizărilor necor-porale procurate sau aflate în proces de creare şi de pregătire pentru utilizare după destinaţie.

Contul 111 „Imobilizări necorporale în curs de execuţie” este un cont de activ. În debitul acestui cont se înregistrează intrarea/majorarea valorii imobilizărilor necorporale în curs de execuţie în corespondenţă cu creditul conturilor: 124, 211, 213, 214, 226, 313, 314, 421, 422, 425, 427, 511, 512, 521, 522, 531, 532, 533, 537, 543, 612 etc.

912 Ценности, полученные для монтажа 913 Долгосрочные материальные активы,

переданные в финансовый лизинг 914 Ценности, полученные на ответствен-

ное хранение 915 Ценности, полученные для переработ-

ки или ремонта 916 Ценности, полученные по договорам

комиссии 917 Ценности, полученные из перерабо-

танных материалов сторонних лиц 918 Бланки строгой отчетности 919 Списанная безнадежная дебиторская

задолженность 920 Условная дебиторская задолженность 921 Условные обязательства 922 Предоставленные гарантии 923 Полученные гарантии 924 Налоговые убытки 925 Налоговые льготы

III. ХАРАКТЕРИСТИКА И ПОРЯДОК ПРИ МЕНЕНИЯ СЧЕТОВ

БУХГАЛТЕРСОКГО УЧЕТА

КЛАСС 1 «ДОЛГОСРОЧНЫЕ АКТИВЫ»Счета класса 1 «Долгосрочные активы» предна-

значены для обобщения информации о наличии и движении долгосрочных активов, которые вклю-чают: нематериальные активы, долгосрочные ма-териальные активы, долгосрочные биологические активы, долгосрочные финансовые инвестиции, инвестиционную недвижимость, долгосрочную де-биторскую задолженность, долгосрочные выданные авансы и другие долгосрочные активы.

ГРУППА 11 «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ»Счета группы 11 «Нематериальные активы» пред-

назначены для обобщения информации о наличии и движении нематериальных активов. Состав, поря-док признания, оценки и отражения в учете немате-риальных активов регламентируются НСБУ «Долго-срочные нематериальные и материальные активы», «Обесценение активов» и другими стандартами бух-галтерского учета.

Счет 111 «Незавершенные нематериальные активы»

Счет 111 «Незавершенные нематериальные ак-тивы» предназначен для обобщения информации о наличии и движении нематериальных активов, при-обретенных или находящихся в процессе создания и подготовки к использованию по назначению.

Счет 111 «Незавершенные нематериальные акти-вы» является активным счетом. По дебету данного счета отражается поступление/увеличение стои-мости незавершенных нематериальных активов в корреспонденции с кредитом счетов: 124, 211, 213, 214, 226, 313, 314, 421, 422, 425, 427, 511, 512, 521, 522, 531, 532, 533, 537, 543, 612 и др.

În creditul contului 111 „Imobilizări necorpo-rale în curs de execuţie” se înregistrează ieşirea/diminuarea valorii imobilizărilor necorporale în curs de execuţie în corespondenţă cu debitul con-turilor: 112, 114, 714, 721, 722, 723 etc.

Soldul contului 111 „Imobilizări necorporale în curs de execuţie” este debitor şi reprezintă valoa-rea imobilizărilor necorporale în curs de execuţie determinată în conformitate cu standardele de contabilitate.

Contul 112 „Imobilizări necorporale”Contul 112 „Imobilizări necorporale” este des-

tinat generalizării informaţiei privind existenţa şi mişcarea imobilizărilor necorporale transmise în exploatare.

Contul 112 „Imobilizări necorporale” este un cont de activ. În debitul acestui cont se înregis-trează intrarea/majorarea valorii imobilizărilor necorporale transmise în exploatare în corespon-denţă cu creditul conturilor: 111, 313, 314, 425, 427, 521, 522, 537, 543, 612 etc.

În creditul contului 112 „Imobilizări necorpo-rale” se înregistrează ieşirea/diminuarea valorii imobilizărilor necorporale în corespondenţă cu debitul conturilor: 113, 114, 714, 721, 722, 723 etc.

Soldul contului 112 „Imobilizări necorporale” este debitor şi reprezintă valoarea imobilizărilor necorporale transmise în exploatare determinată în conformitate cu standardele de contabilitate.

Contul 113 „Amortizarea imobilizărilor necorporale”

Contul 113 „Amortizarea imobilizărilor necorporale” este destinat generalizării informa-ţiei privind amortizarea imobilizărilor necorpora-le transmise în exploatare.

Contul 113 „Amortizarea imobilizărilor necorporale” este un cont de pasiv (rectificativ). În creditul acestui cont se înregistrează calcularea/majorarea amortizării imobilizărilor necorporale în corespondenţă cu debitul conturilor: 121, 331, 341, 712, 713, 811, 812, 821 etc.

În debitul contului 113 „Amortizarea imobiliză-rilor necorporale” se înregistrează decontarea/di-minuarea amortizării imobilizărilor necorporale în corespondenţă cu creditul conturilor: 112, 331 etc.

Soldul contului 113 „Amortizarea imobilizări-lor necorporale” este creditor şi reprezintă suma amortizării acumulate a imobilizărilor necorpora-le determinată în conformitate cu standardele de contabilitate.

Contul 114 „Deprecierea imobilizărilor necorporale”

Contul 114 „Deprecierea imobilizărilor necor-porale” este destinat generalizării informaţiei privind deprecierea imobilizărilor necorporale în curs de execuţie şi transmise în exploatare.

Contul 114 „Deprecierea imobilizărilor necor-porale” este un cont de pasiv (rectificativ). În cre-

По кредиту счета 111 «Незавершенные нематери-альные активы» отражается выбытие/уменьшение стоимости незавершенных нематериальных активов в корреспонденции с дебетом счетов: 112, 114, 714, 721, 722, 723 и др.

Сальдо счета 111 «Незавершенные нематериаль-ные активы» дебетовое и представляет собой стои-мость незавершенных нематериальных активов, определенную в соответствии со стандартами бух-галтерского учета.

Счет 112 «Нематериальные активы»Счет 112 «Нематериальные активы» предназна-

чен для обобщения информации о наличии и дви-жении нематериальных активов, переданных в экс-плуатацию.

Счет 112 «Нематериальные активы» является ак-тивным счетом. По дебету данного счета отражается поступление/увеличение стоимости нематериаль-ных активов, переданных в эксплуатацию, в корре-спонденции с кредитом счетов: 111, 313, 314, 425, 427, 521, 522, 537, 543, 612 и др.

По кредиту счета 112 «Нематериальные активы» отражается выбытие/уменьшение стоимости нема-териальных активов в корреспонденции с дебетом счетов: 113, 114, 714, 721, 722, 723 и др.

Сальдо счета 112 «Нематериальные активы» дебето-вое и представляет собой стоимость нематериальных активов, переданных в эксплуатацию, определенную в соответствии со стандартами бухгалтерского учета.

Счет 113 «Амортизация нематериальных активов»

Счет 113 «Амортизация нематериальных акти-вов» предназначен для обобщения информации об амортизации нематериальных активов, переданных в эксплуатацию.

Счет 113 «Амортизация нематериальных активов» является пассивным (ректификационным, контрар-ным) счетом. По кредиту данного счета отражается начисление/увеличение амортизации нематериаль-ных активов в корреспонденции с дебетом счетов: 121, 331, 341, 712, 713, 811, 812, 821 и др.

По дебету счета 113 «Амортизация нематериаль-ных активов» отражается списание/уменьшение амортизации нематериальных активов в корреспон-денции с кредитом счетов 112, 331 и др.

Сальдо счета 113 «Амортизация нематериальных активов» кредитовое и представляет собой сумму амортизации нематериальных активов, определенную в соответствии со стандартами бухгалтерского учета.

Счет 114 «Обесценение нематериальных активов»

Счет 114 «Обесценение нематериальных акти-вов» предназначен для обобщения информации об обесце нении незавершенных и переданных в экс-плуатацию нематериальных активов.

Счет 114 «Обесценение нематериальных активов» является пассивным (ректификационным, контрар-ным) счетом. По кредиту данного счета отражается признание убытков от обесценения нематериаль-

ditul acestui cont se înregistrează recunoaşterea pierderilor din deprecierea imobilizărilor necor-porale în corespondenţă cu debitul conturilor 343, 721 etc.

În debitul contului 114 „Deprecierea imobiliză-rilor necorporale” se înregistrează decontarea/re-luarea pierderilor din deprecierea imobilizărilor necorporale în corespondenţă cu creditul contu-rilor: 111, 112, 343, 621 etc.

Soldul contului 114 „Deprecierea imobilizări-lor necorporale” este creditor şi reprezintă suma deprecierii acumulate a imobilizărilor necorpora-le determinată în conformitate cu standardele de contabilitate.

GRUPA 12 „IMOBILIZĂRI CORPORALE”Conturile din grupa 12 „Imobilizări corporale”

sînt destinate generalizării informaţiei privind existenţa şi mişcarea imobilizărilor corporale. Componenţa, modul de recunoaştere, evaluare şi contabilizare a imobilizărilor corporale sînt regle-mentate de SNC „Imobilizări necorporale şi cor-porale”, „Deprecierea activelor”, „Costurile înda-torării”, „Contracte de leasing” şi alte standarde de contabilitate.

Contul 121 „Imobilizări corporale în curs de execuţie”

Contul 121 „Imobilizări corporale în curs de execuţie” este destinat generalizării informaţi-ei privind existenţa şi mişcarea imobilizărilor corporale (cu excepţia terenurilor şi resurselor minerale) procurate sau aflate în procesul de creare şi de pregătire pentru utilizare după des-tinaţie.

Contul 121 „Imobilizări corporale în curs de execuţie” este un cont de activ. În debitul acestui cont se înregistrează intrarea/majorarea valorii imobilizărilor corporale în curs de execuţie în co-respondenţă cu creditul conturilor: 124, 211, 213, 214, 226, 313, 314, 421, 422, 424, 425, 426, 427, 511, 512, 521, 522, 531, 533, 537, 543, 612, 621 etc.

În creditul contului 121 „Imobilizări corporale în curs de execuţie” se înregistrează ieşirea/dimi-nuarea valorii imobilizărilor corporale în curs de execuţie în corespondenţă cu debitul conturilor: 123, 127, 714, 721, 722, 723 etc.

Soldul contului 121 „Imobilizări corporale în curs de execuţie” este debitor şi reprezintă valoa-rea imobilizărilor corporale în curs de execuţie determinată în conformitate cu standardele de contabilitate.

Contul 122 „Terenuri”Contul 122 „Terenuri” este destinat generaliză-

rii informaţiei privind existenţa şi mişcarea tere-nurilor aflate în curs de pregătire pentru utilizare prestabilită şi/sau transmise în exploatare.

Contul 122 „Terenuri” este un cont de activ. În debitul acestui cont se înregistrează intrarea/majorarea valorii terenurilor în corespondenţă

ных активов в корреспонденции с дебетом счетов 343, 721 и др.

По дебету счета 114 «Обесценение нематериальных активов» отражается списание/восстановление убыт-ков от обесценения нематериальных активов в корре-спонденции с кредитом счетов: 111, 112, 343, 621 и др.

Сальдо счета 114 «Обесценение нематериальных активов» кредитовое и представляет собой сумму накопленного обесценения нематериальных акти-вов, определенную в соответствии со стандартами бухгалтерского учета.

ГРУППА 12 «ДОЛГОСРОЧНЫЕ МАТЕРИАЛЬНЫЕ АКТИВЫ»

Счета группы 12 «Долгосрочные материальные активы» предназначены для обобщения инфор-мации о наличии и движении долгосрочных ма-териальных активов. Состав, порядок признания, оценки и отражения в учете долгосрочных матери-альных активов регламентируются НСБУ «Долго-срочные нематериальные и материальные активы», «Обесценение активов», «Затраты по займам», «До-говоры лизинга» и другими стандартами бухгалтер-ского учета.

Счет 121 «Незавершенные долгосрочные материальные активы»

Счет 121 «Незавершенные долгосрочные мате-риальные активы» предназначен для обобщения информации о наличии и движении долгосрочных материальных активов (за исключением земельных участков и минеральных ресурсов), приобретенных или находящихся в процессе создания и подготовки к использованию по назначению.

Счет 121 «Незавершенные долгосрочные мате-риальные активы» является активным счетом. По дебету данного счета отражается поступление/уве-личение стоимости незавершенных материальных активов в корреспонденции с кредитом счетов: 124, 211, 213, 214, 226, 313, 314, 421, 422, 424, 425, 426, 427, 511, 512, 521, 522, 531, 533, 537, 543, 612, 621 и др.

По кредиту счета 121 «Незавершенные долго-срочные материальные активы» отражается вы-бытие/уменьшение стоимости незавершенных ма-териальных активов в корреспонденции с дебетом счетов: 123, 127, 714, 721, 722, 723 и др.

Сальдо счета 121 «Незавершенные долгосрочные материальные активы» дебетовое и представляет собой стоимость незавершенных материальных ак-тивов, определенную в соответствии со стандартами бухгалтерского учета.

Счет 122 «Земельные участки»Счет 122 «Земельные участки» предназначен для

обобщения информации о наличии и движении зе-мельных участков, находящихся в процессе подго-товки к использованию по назначению и/или пере-данных в эксплуатацию.

Счет 122 «Земельные участки» является активным счетом. По дебету данного счета отражается поступ-ление/увеличение стоимости земельных участков в

cu creditul conturilor: 151, 313, 314, 421, 422, 425, 427, 521, 522, 537, 543 etc.

În creditul contului 122 „Terenuri” se înregis-trează ieşirea/diminuarea valorii terenurilor în corespondenţă cu debitul conturilor: 128, 721, 722, 723 etc.

Soldul contului 122 „Terenuri” este debitor şi reprezintă valoarea terenurilor determinată în conformitate cu standardele de contabilitate.

Contul 123 „Mijloace fixe”Contul 123 „Mijloace fixe” este destinat gene-

ralizării informaţiei privind existenţa şi mişcarea mijloacelor fixe transmise în exploatare, aflate în proprietatea entităţii, primite în leasing financiar şi/sau gestiune economică.

Contul 123 „Mijloace fixe” este un cont de activ. În debitul acestui cont se înregistrează intrarea/majorarea valorii mijloacelor fixe în corespondenţă cu creditul conturilor: 121, 313, 314, 421, 422, 424, 425, 427, 521, 522, 537, 543, 612, 621 etc.

În creditul contului 123 „Mijloace fixe” se în-registrează ieşirea/diminuarea valorii mijloacelor fixe în corespondenţă cu debitul conturilor: 124, 129, 213, 215, 216, 217, 714, 721, 722, 723 etc.

Soldul contului 123 „Mijloace fixe” este debitor şi reprezintă valoarea mijloacelor fixe determinată în conformitate cu standardele de contabilitate.

Contul 124 „Amortizarea mijloacelor fixe”Contul 124 „Amortizarea mijloacelor fixe” este

destinat generalizării informaţiei privind amorti-zarea mijloacelor fixe transmise în exploatare.

Contul 124 „Amortizarea mijloacelor fixe” este un cont de pasiv (rectificativ). În creditul acestui cont se înregistrează calcularea/majorarea amor-tizării mijloacelor fixe în corespondenţă cu debi-tul conturilor: 111, 121, 125, 331, 341, 712, 713, 723, 811, 812, 821 etc.

În debitul contului 124 „Amortizarea mijloace-lor fixe” se înregistrează decontarea/diminuarea amortizării mijloacelor fixe ieşite în coresponden-ţă cu creditul conturilor: 123, 331 etc.

Soldul contului 124 „Amortizarea mijloacelor fixe” este creditor şi reprezintă suma amortizării acumulate a mijloacelor fixe determinată în con-formitate cu standardele de contabilitate.

Contul 125 „Resurse minerale”Contul 125 „Resurse minerale” este destinat

generalizării informaţiei privind existenţa şi miş-carea resurselor minerale aflate în curs de execu-ţie şi/sau transmise în extracţie.

Contul 125 „Resurse minerale” este un cont de activ. În debitul acestui cont se înregistrează intra-rea/majorarea valorii resurselor minerale în co-respondenţă cu creditul conturilor: 113, 124, 211, 213, 214, 421, 422, 427, 521, 522, 531, 533 etc.

În creditul contului 125 „Resurse minerale” se înregistrează ieşirea/diminuarea valorii resurse-

корреспонденции с кредитом счетов: 151, 313, 314, 421, 422, 425, 427, 521, 522, 537, 543 и др.

По кредиту счета 122 «Земельные участки» отра-жается выбытие/уменьшение стоимости земельных участков в корреспонденции с дебетом счетов: 128, 721, 722, 723 и др.

Сальдо счета 122 «Земельные участки» дебетовое и представляет собой стоимость земельных участ-ков, определенную в соответствии со стандартами бухгалтерского учета.

Счет 123 «Основные средства»Счет 123 «Основные средства» предназначен для

обобщения информации о наличии и движении основных средств, переданных в эксплуатацию, на-ходящихся в собственности субъекта, полученных в финансовый лизинг и/или хозяйственное ведение.

Счет 123 «Основные средства» является актив-ным счетом. По дебету данного счета отражается по-ступление/увеличение стоимости основных средств в корреспонденции с кредитом счетов: 121, 313, 314, 421, 422, 424, 425, 427, 521, 522, 537, 543, 612, 621 и др.

По кредиту счета 123 «Основные средства» отра-жается выбытие/уменьшение стоимости основных средств в корреспонденции с дебетом счетов: 124, 129, 213, 215, 216, 217, 714, 721, 722, 723 и др.

Сальдо счета 123 «Основные средства» дебетовое и представляет собой стоимость основных средств, определенную в соответствии со стандартами бух-галтерского учета.

Счет 124 «Амортизация основных средств»Счет 124 «Амортизация основных средств» пред-

назначен для обобщения информации об амортиза-ции основных средств, переданных в эксплуатацию.

Счет 124 «Амортизация основных средств» явля-ется пассивным (ректификационным, контрарным) счетом. По кредиту данного счета отражается начис-ление/увеличение амортизации основных средств в корреспонденции с дебетом счетов: 111, 121, 125, 331, 341, 712, 713, 723, 811, 812, 821 и др.

По дебету счета 124 «Амортизация основных средств» отражается списание/уменьшение амор-тизации основных средств в корреспонденции с кре-дитом счетов: 123, 331 и др.

Сальдо счета 124 «Амортизация основных средств» кредитовое и представляет собой сумму амортиза-ции основных средств, определенную в соответствии со стандартами бухгалтерского учета.

Счет 125 «Минеральные ресурсы»Счет 125 «Минеральные ресурсы» предназначен

для обобщения информации о наличии и движении незавершенных и/или переданных к добыче мине-ральных ресурсов.

Счет 125 «Минеральные ресурсы» является ак-тивным счетом. По дебету данного счета отражается поступление/увеличение стоимости минеральных ресурсов в корреспонденции с кредитом счетов: 113, 124, 211, 213, 214, 421, 422, 427, 521, 522, 531, 533 и др.

По кредиту счета 125 «Минеральные ресурсы» отражается выбытие/уменьшение стоимости ми-

lor minerale în corespondenţă cu debitul conturi-lor: 126, 721, 722, 723 etc.

Soldul contului 125 „Resurse minerale” este debitor şi reprezintă valoarea resurselor minera-le determinată în conformitate cu standardele de contabilitate.

Contul 126 „Amortizarea şi deprecierea resurselor minerale”

Contul 126 „Amortizarea şi deprecierea resur-selor minerale” este destinat generalizării infor-maţiei privind amortizarea resurselor minerale transmise în extracţie şi deprecierea resurselor minerale aflate în curs de execuţie.

Contul 126 „Amortizarea şi deprecierea resur-selor minerale” este un cont de pasiv (rectifica-tiv). În creditul acestui cont se înregistrează cal-cularea/majorarea amortizării şi recunoaşterea pierderilor din deprecierea resurselor minerale în corespondenţă cu debitul conturilor: 331, 811, 721 etc.

În debitul contului 126 „Amortizarea şi depre-cierea resurselor minerale” se înregistrează de-contarea/diminuarea amortizării şi deprecierii, precum şi reluarea pierderilor din deprecierea resurselor minerale în corespondenţă cu creditul conturilor: 125, 331, 621 etc.

Soldul contului 126 „Amortizarea şi depreci-erea resurselor minerale” este creditor şi repre-zintă suma amortizării şi deprecierii acumulate a resurselor minerale determinată în conformitate cu standardele de contabilitate.

Contul 127 „Deprecierea imobilizărilor corporale în curs de execuţie”

Contul 127 „Deprecierea imobilizărilor corpo-rale în curs de execuţie” este destinat generaliză-rii informaţiei privind deprecierea imobilizărilor corporale în curs de execuţie.

Contul 127 „Deprecierea imobilizărilor cor-porale în curs de execuţie” este un cont de pasiv (rectificativ). În creditul acestui cont se înregis-trează recunoaşterea pierderilor din deprecierea imobilizărilor corporale în curs de execuţie în co-respondenţă cu debitul conturilor: 343, 721 etc.

În debitul contului 127 „Deprecierea imobiliză-rilor corporale în curs de execuţie” se înregistrea-ză decontarea/reluarea pierderilor din deprecie-rea terenurilor în corespondenţă cu creditul con-turilor: 121, 343, 621 etc.

Soldul contului 127 „Deprecierea imobilizări-lor corporale în curs de execuţie” este creditor şi reprezintă suma deprecierii acumulate a imobili-zărilor corporale în curs de execuţie determinată în conformitate cu standardele de contabilitate.

Contul 128 „Deprecierea terenurilor”Contul 128 „Deprecierea terenurilor” este des-

tinat generalizării informaţiei privind deprecierea terenurilor aflate în curs de pregătire pentru utili-zare prestabilită sau transmise în exploatare.

неральных ресурсов в корреспонденции с дебетом счетов: 126, 721, 722, 723 и др.

Сальдо счета 125 «Минеральные ресурсы» дебе-товое и представляет собой стоимость минеральных ресурсов, определенную в соответствии со стандар-тами бухгалтерского учета.

Счет 126 «Амортизация и обесценение минеральных ресурсов»

Счет 126 «Амортизация и обесценение минераль-ных ресурсов» предназначен для обобщения инфор-мации об амортизации переданных к добыче мине-ральных ресурсов и об обесценении незавершенных минеральных ресурсов.

Счет 126 «Амортизация и обесценение минераль-ных ресурсов» является пассивным (ректификаци-онным, контрарным) счетом. По кредиту данного счета отражается начисление/увеличение амор-тизации и признание убытков от обесценения ми-неральных ресурсов в корреспонденции с дебетом счетов: 331, 811, 721 и др..

По дебету счета 126 «Амортизация и обесценение минеральных ресурсов» отражается списание/умень-шение амортизации и обесценения, а также восстанов-ление убытка от обесценения минеральных ресурсов в корреспонденции с кредитом счетов: 125, 331, 621 и др.

Сальдо счета 126 «Амортизация и обесценение минеральных ресурсов» кредитовое и представляет собой сумму амортизации и обесценения минераль-ных ресурсов, определенную в соответствии со стан-дартами бухгалтерского учета.

Счет 127 «Обесценение незавершенных долгосрочных материальных активов»

Счет 127 «Обесценение незавершенных долгосроч-ных материальных активов» предназначен для обоб-щения информации об обесценении незавершенных долгосрочных материальных активов.

Счет 127 «Обесценение незавершенных долго-срочных материальных активов» является пассив-ным (ректификационным, контрарным) счетом. По кредиту данного счета отражается признание убыт-ков от обесценения незавершенных долгосрочных материальных активов в корреспонденции с дебе-том счетов: 343, 721 и др.

По дебету счета 127 «Обесценение незавершенных долгосрочных материальных активов» отражается списание/восстановление убытков от обесценения не-завершенных долгосрочных материальных активов в корреспонденции с кредитом счетов: 121, 343, 621 и др.

Сальдо счета 127 «Обесценение незавершенных долгосрочных материальных активов» кредитовое и представляет собой сумму накопленного обесце-нения незавершенных долгосрочных материальных активов, определенную в соответствии со стандарта-ми бухгалтерского учета.

Счет 128 «Обесценение земельных участков»Счет 128 «Обесценение земельных участков» пред-

назначен для обобщения информации об обесце-нении земельных участков, находящихся в процессе подготовки к использованию по назначению или переданных в эксплуатацию.

Contul 128 „Deprecierea terenurilor” este un cont de pasiv (rectificativ). În creditul acestui cont se înregistrează recunoaşterea pierderilor din de-precierea terenurilor în corespondenţă cu debitul conturilor: 343, 721 etc.

În debitul contului 128 „Deprecierea terenuri-lor” se înregistrează decontarea/reluarea pierde-rilor din deprecierea terenurilor în corespondenţă cu creditul conturilor: 122, 343, 621 etc.