polski rynek usług fitness wciąż poszukuje optymalnej formy

TRANSCRIPT

Śniadanie prasowe

Warszawa, 27 kwietnia 2016 r.

Branża fitness nadal

szlifuje formę

„European Health & Fitness

Market Report 2016”

© 2016 Deloitte Polska

Agenda

• Metodologia

• Europejski rynek fitness

• Najwięksi operatorzy na rynku

• Polski rynek fitness

• Perspektywy rozwoju

• Wykorzystanie nowoczesnych technologii

2

© 2016 Deloitte Polska3

Metodologia

• Raport został przygotowany przez EuropeActive i Deloitte Niemcy na podstawie danych za 2015 rok

• Jest to trzecia edycja raportu „European Health & Fitness Market”

• Analizowane kraje (18): Holandia, Szwecja, Szwajcaria, Wielka Brytania, Niemcy, Polska, Hiszpania,

Włochy, Francja, Belgia, Turcja, Austria, Dania, Finlandia, Irlandia, Norwegia, Portugalia, Rosja

• Szeroka definicja klubu fitness:

Pomieszczenie przeznaczone do uprawiania sportu, które posiada sprzęt do treningu

wytrzymałościowego (siłownia), wydolnościowego (rowery, wiosła etc) i do budowy kondycji

fizycznej (np. bieżnia); opcjonalnie wyposażone w nowoczesne urządzenia z czujnikami tętna,

serca etc. Obiekt musi być otwarty dla wszystkich z możliwością korzystania z niego na zasadach

stałego płatnego miesięcznego członkostwa jak i jednorazowego płatnego wejścia.

Raport w szacunkach uwzględnia pływalnie, kluby tańca tylko jeśli mieszczą się one w w/w

definicji, czyli jeśli posiadają sale ze sprzętem do uprawiania fitness.

EuropeActive (wcześniej znana pod nazwą European Health & Fitness Association - EHFA)

to organizacja non-profit, która powstała w roku 1996. Jest ważnym głosem w dyskusji

pomiędzy europejskim sektorem health & fitness a głównymi instytucjami UE. W skład

EuropeActive wchodzi ponad 10 000 podmiotów, 19 krajowych stowarzyszeń branżowych,

wiodący dostawcy, jednostki szkoleniowe oraz osoby indywidualne.

Misją EuropeActive jest dążenie do promocji aktywności fizycznej oraz doprowadzenie do

sytuacji, w której więcej osób jest aktywnych sportowo w sposób regularny („MORE

PEOPLE, MORE ACTIVE, MORE OFTEN”) – wszystko dzięki funkcjonalnej synergii

w działaniu wszystkich podmiotów tego sektora.

© 2016 Deloitte Polska

Proces zbierania danych Efekty prac

Wywiady z wybranymi ekspertami rynku

fitness

Osobny kwestionariusz dla największych

operatorów

Kwestionariusz online w 12 różnych

językach przedstawiony operatorom

klubów

Analiza dostępnych materiałów

Identyfikacja punktów kontaktowych

i operatorów w 18 krajach

Wnikliwa ocena sytuacji w branży fitness

i potencjału jej rozwoju

Szczegółowe informacje od największych

operatorów w Europie

Dane z ponad 1 000 klubów w 13 krajach

Wgląd w istniejące raporty rynkowe, dane

dotyczące branży sprzętu sportowego

i aktywność na rynku fuzji i przejęć

Szczegółowa baza danych klubów na

poziomie krajowym. Tylko kraje z ponad 30

operatorami

4

Metodologia

© 2016 Deloitte Polska5

Europejski rynek fitness

• Wartość całego rynku w 2015 roku osiągnęła 26,7 mld Euro

• Pięć największych krajów posiada blisko ⅔ rynku

• Wśród innych krajów m.in. Szwecja (715), Norwegia (586), Austria (440), Finlandia (407)

Dziesięć największych rynków ze względu na przychody osiągane przez kluby

Źródło: EuropeActive/Deloitte, DSSV/DHfGP/Deloitte.

21%

18%

9% 8% 8%

5% 5% 4% 3% 3%

16%

5,615

4,830

2,393 2,152 2,130

1,292 1,260 1,090

871 813

4,218

0

1,000

2,000

3,000

4,000

5,000

6,000

UK Germany France Italy Spain Netherlands Russia Turkey Poland Switzerland Others

prz

ychod

y (

€m

)

64% of total European market

© 2016 Deloitte Polska6

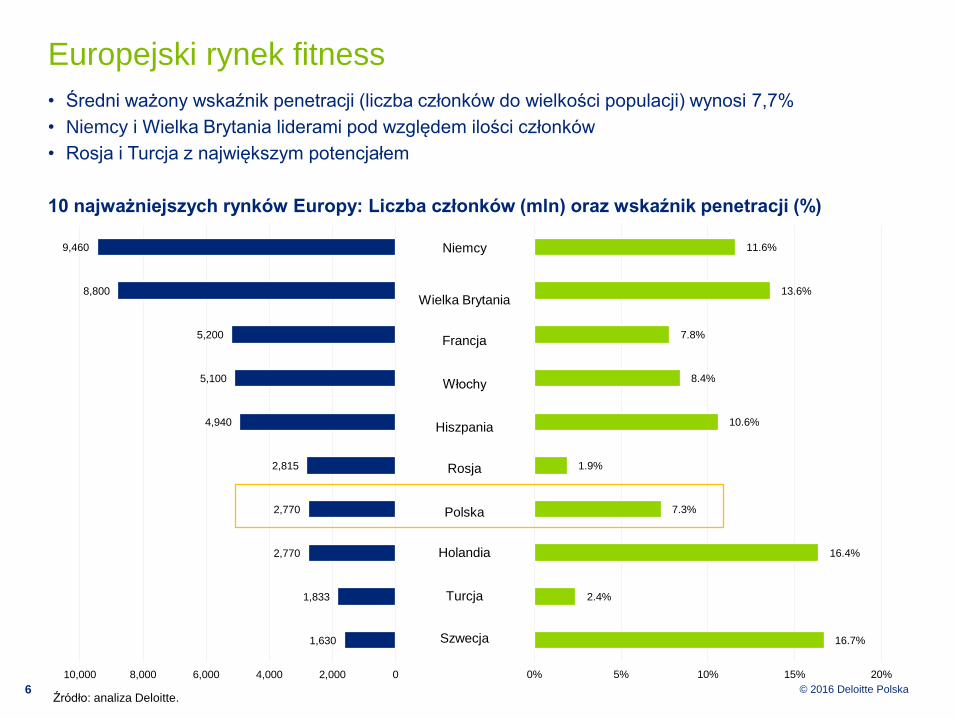

Niemcy

Wielka Brytania

Francja

Włochy

Hiszpania

Rosja

Polska

Holandia

Turcja

Szwecja

• Średni ważony wskaźnik penetracji (liczba członków do wielkości populacji) wynosi 7,7%

• Niemcy i Wielka Brytania liderami pod względem ilości członków

• Rosja i Turcja z największym potencjałem

10 najważniejszych rynków Europy: Liczba członków (mln) oraz wskaźnik penetracji (%)

Europejski rynek fitness

Źródło: analiza Deloitte.

9,460

8,800

5,200

5,100

4,940

2,815

2,770

2,770

1,833

1,630

02,0004,0006,0008,00010,000

11.6%

13.6%

7.8%

8.4%

10.6%

1.9%

7.3%

16.4%

2.4%

16.7%

0% 5% 10% 15% 20%

© 2016 Deloitte Polska7

Uwaga: Populacja zurbanizowana odnosi się do osób mieszkających na obszarach zurbanizowanych zdefiniowanych przez państwowe urzędy statystyczne.

Kalkulacje zostały sporządzane na podstawie szacunków Banku Światowego i wskaźników zurbanizowania zawartych w Prospekcie Zurbanizowania Organizacji

Narodów Zjednoczonych.

Źródło: EuropeActive/Deloitte, Eurostat, The World Bank.

• Widoczna korelacja pomiędzy wzrostem PKB, a wzrostem liczby członków klubów

• Polska i Turcja rozwijają się dzięki szybkiego wzrostowi PKB i niskiemu wskaźnikowi penetracji

• Rynek niemiecki rozwija się mimo wysokiego wskaźnika penetracji

Europejski rynek fitness

Urbanizacja 80% i powyżej Urbanizacja poniżej 80%

Austria

Belgium

Denmark

Finland

France

Germany

Ireland

Italy

Netherlands

Norway

Poland Portgual

Russia

Spain

Sweden

Switzerland

Turkey

United Kingdom

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000

Ws

ka

zn

ik p

en

etr

ac

ji

Realny PKB per capita (€)

© 2016 Deloitte Polska8

Źródło: EuropeActive/Deloitte, EU Eurobarometer 2013.

• Widoczna korelacja pomiędzy wzrostem aktywności fizycznej, a wzrostem liczby członków klubów

• Polska – niska aktywność i relatywnie niski wskaźnik penetracji

• Rynek niemiecki – duża aktywność i niski wskaźnik penetracji

Europejski rynek fitness

Austria

Belgium

Denmark

Finland

France

Germany

Ireland

Italy

Netherlands

Poland

Portgual

Spain

Sweden

United Kingdom

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

25% 35% 45% 55% 65% 75%

Wskazn

ik p

en

etr

acji

Aktywnosc fizyczna (% populacji ćwiczących lub uprawiających sport regularnie lub prawie regularnie)

© 2016 Deloitte Polska9

McFIT/Hight51

Basic-Fit

Virgin Active1

Health & Fitness Nordic

David Lloyd Leisure

Fitness World1

Fitness First

Pure Gym2

SportCity/Fit For Free1

clever fit

The Gym Group

Alex Fitness1

Kieser Training

DW Sports1

INJOY1

L’Orange Bleue

Curves International

Mrs. Sporty

Xercise4Less

• McFIT/High5 posiada największą bazę członków

• Virgin Active pozostaje liderem pod względem wysokości przychodów

Najwięksi operatorzy na rynku fitness w Europie

Żródło: Informacje od spółek, analiza Deloitte.

Uwagi: 1) Szacunek na podstawie profesjonalnego osądu,

2) nie mylić Pure Gym z Pure Jatimi.

1,370

1,000

580

545

517

470

453

450

448

434

376

300

286

275

273

250

238

225

220

05001,0001,500

Segmentacja wg miesięcznego

przychodu na klienta

268

200

202

485

321

-

460

112

99

246

83

100

-

171

85

184

168

94

159

0 100 200 300 400 500 600

Low-cost (mniej niż €30)

Mid-market (€30 do €60)

High-end (więcej niż €60)

Liczba członków Przychody w mln EUR

Kluby obecne w Polsce

© 2016 Deloitte Polska10

Polski rynek fitness w liczbach

• Podaż zaczyna wyprzedzać popyt – przybyło kilkaset nowych klubów w 2015 r przy jednoczesnym

zamykaniu części klubów

• Większość klubów znajduje się w rękach prywatnych właścicieli, a rozdrobnienie rynku jest znaczne

• Bardzo popularnym modelem w Polsce są programy pracownicze, a liderem na rynku jest Benefit Systems

z szacowaną liczbą 500 tysięcy użytkowników (obecnie 550 tys.)

• Wyższa aktywność ogólna społeczeństwa -> tym większy odsetek osób w klubach

edycja raportu 2016 edycja raportu 2015

2015 (dane na dzień

31.12.2015)

2014(dane na dzień

31.12.2014)

Liczba klubów 2 520 2 500

Liczba członków 2,77 mln 2,73 mln

Suma przychodów osiąganych przez wszystkie kluby w Polsce

871 mln EUR(ok 3,65 mld PLN)

860 mln EUR(ok 3,60 mld PLN)

Średnia wysokość miesięcznej opłaty członkowskiej (cennik)

29,3 EUR 29,4 EUR

Penetracja rynku 7,3% 7,1%

© 2016 Deloitte Polska11

Polski rynek fitness – operatorzy z największą liczbą klubów

Pure Jatomi

37 kluby Calypso

33 kluby

Mrs. Sporty

18 klubów

Fitness24

Seven

5 klubówCurves

6 klubów

mikro klub fitness

McFIT

4 kluby

Holmes

Place

4 kluby

S4

18 klubów Energy

Fitness

15 klubów Fitness

Platinium

15 klubów

Zdrofit

11 klubówFitness

Academy

11 klubów

Fabryka

Formy

11 klubów

Fitness

World

8 klubów

© 2016 Deloitte Polska

Perspektywy rozwoju – nastroje właścicieli

12

• W porównaniu do faktycznych wzrostów przychodów w 2015 roku, większość

europejskich operatorów optymistycznie spodziewa się wzrostu przychodów w

2016 roku (średnio połowa operatorów z badanych krajów oczekuje wzrostu

przychodów na poziomie przynajmniej 2,5%)

• Najbardziej optymistyczni są właściciele w Polsce, najmniej w Belgii

• W Polsce w 2016 roku 33,3% właścicieli stawia na wzrost w „przedziale 2,5-7,5%”

(rok temu 45,5% osób wskazało tą odpowiedź); natomiast wzrostu „ponad 7,5%”

spodziewa się 44,4% właścicieli (w ubiegłorocznym badaniu 36,4% respondentów

zaznaczyło tą odpowiedź)

• Dobra perspektywa rozwoju polskiego rynku – pojawia się coraz więcej

inwestorów spoza branży

Źródło: EuropeActive/Deloitte.

© 2016 Deloitte Polska

Perspektywy rozwoju – nastroje kierownictwa

13

Ranking optymizmu: Spodziewany wzrost przychodów klubów fitness w 2016 roku zdaniem ich właścicieli

33.3%

54.5%

40.9%

60.7%

55.1%

50.0%

57.1%

41.0%

44.4%

22.7%

32.6%

10.7%

12.2%

15.4%

5.7%

17.9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Polska

Szwecja

Portugalia

Hiszpania

Holandia

Turcja

Irlandia

Finlandia

Wzrost 2.5-7.5% Wzrost >7.5%

© 2016 Deloitte Polska

Wykorzystanie nowoczesnych technologii

14

• Rozwój nowoczesnych technologii będzie jedną z głównych sił kształtujących branżę fitness w przyszłości

• Znaczący wzrost użytkowników aplikacji mobilnych oraz urządzeń wearables – globalne trendy

Źródło: Morgan Stanley - The ‘Internet of Things’ Is Now 2014, Statista – Smartphone Penetration 2015, GSMA - The Mobile Economy 2014, HIS – NFC Enabled

Phones 2014, Forbes, GfK, The Federal Reserve, analiza Deloitte.

CAGR (ang. Compound Annual Growth Rate) - skumulowany roczny wskaźnik wzrostu.

500 mln

500 mln

2000

10 mld

2010

70

mld

2020 2010 2020

551mln>3mld

2000 2020

500mln

2010

~2.8mld

>7mld

28% CAGR* 18% CAGR 14% CAGR

Liczba urządzeń łączących się z siecią

(Connected Devices)Użytkownicy smartfonów Użytkownicy Internetu

© 2016 Deloitte Polska

Wykorzystanie nowoczesnych technologii w branży fitness – przykładowe statystyki

15

Źródło: Morgan Stanley - The ‘Internet of Things’ Is Now 2014, Statista – Smartphone Penetration 2015, GSMA - The Mobile Economy 2014, HIS – NFC Enabled

Phones 2014, Forbes, GfK, The Federal Reserve, Deloitte analysis.

Aplikacje mobilne

Urządzenia wearables

On-line fitness

Zmiana sposobu płatności/ dokonywania zakupów

417 300Zarejestrowani użytkownicy

w Niemczech w 2015 r.

8,2 mln EURPrognozowana sprzedaż

w Europie w 2015 r.

28%Użytkownicy smartfonów w USA, którzy

dokonali zakupów on-line w 2014 r.

80 mlnZarejstrowani użytkownicy

aplikacji MyFitnessPal

na świecie (wg. ostatnich

danych, luty 2015 r.)Digital

technology

in fitness

© 2016 Deloitte Polska

Wnioski - Europa

• Liczba członków klubów fitness w Europie wzrosła o 3,9% osiągając 52,4 mln na koniec roku 2015

• Łączna wartość rynku w 2015 roku osiągnęła poziom wyższy o 4,9% - 26,7 mld EUR

• Liczba klubów wzrosła o 3% do ponad 51.200

• W 2015 roku 30 największych operatorów zrzeszało ponad 20% wszystkich członków klubów fitness

w Europie

• Wzrost rynku fitness jest skorelowany ze zmianami PKB

• Postępująca koncentracja na rynku fitness; dalszy wzrost transakcji przejęć - liczba fuzji i przejęć

w 2015 r. to 19 transakcji. Pierwsze IPO w sektorze od 13 lat – The Gym Group na londyńskiej giełdzie

• Wzrost znaczenia segmentu high-end (operatorzy premium) oraz małych klubów ze spersonalizowaną

ofertą (micro gyms)

• Kontynuacja trendu związanego z rozwojem technologii (sprzęt wearables)

16

© 2016 Deloitte Polska

Wnioski - Polska

• Polski rynek fitness jest nadal rozdrobniony, jednak obserwujemy postępującą koncentrację

i umacnianie się sieci klubów, które stanowią ok 15% rynku w Polsce

• Na polskim rynku kształtuje się segmentacja z dużym znaczeniem segmentu low-cost oraz

wzrostem wyspecjalizowanych klubów

• Rośnie popularność fitness – w 2014 roku wskaźnik penetracji wynosił 7,1% a w 2015 roku 7,3%

• Bardziej spersonalizowana oferta w polskich klubach

• Polacy liderami optymizmu – rodzimi właściciele klubów są najbardziej optymistyczni w Europie

w kontekście spodziewanego wzrostu przychodów – 77,7% osób zakłada wzrost przychodów

w 2016 r. na poziomie przynajmniej 2,5%

• Polscy klienci są wrażliwi cenowo

• Programy pracownicze fenomenem na skalę europejską

17

Kontakt

18

Marcin Diakonowicz

Partner

Lider Sports Business Group Poland

Tel.:+48 (22) 511 01 23

E-mail: [email protected]

Przemysław Zawadzki

Dyrektor, dział Audytu

Tel.:+48 22 511 03 91

E-mail: [email protected]

Marta Wrońska

Menedżer, dział Audytu

Tel.:+48 22 348 33 29

E-mail: [email protected]

Nazwa Deloitte odnosi się do jednej lub kilku jednostek Deloitte Touche Tohmatsu

Limited, prywatnego podmiotu prawa brytyjskiego z ograniczoną odpowiedzialnością

i jego firm członkowskich, które stanowią oddzielne i niezależne podmioty prawne.

Dokładny opis struktury prawnej Deloitte Touche Tohmatsu Limited oraz jego firm

członkowskich można znaleźć na stronie www.deloitte.com/pl/onas

Member of Deloitte Touche Tohmatsu Limited

Segmentacja, Rentowność, Produkt

główne wyzwania sektora fitness w Polsce w 2016

Segmentacja i konsolidacja

Robert Kamiński Prezes Zarządu PZPF

sieci

nisze

mid market

modele niskokosztowe

2016 2020

Rosnąca rola sieci:

- udział w rynku

- PR, wizerunek

Nisze:

- nowe modele biznesowe

- innowacje produktowe

Kluby niskokosztowe:

- niska cena

- standard +

(w porównaniu do modeli zachodnich)

Rentowność biznesu

• Polityka cenowa: • stablizacja cenowa w klasycznych modelach, średnia cena ok 128 PLN

(tzw. karnet miesięczny open)

• Stan zapełnienia klubu jednym z kluczowych czynników sukcesu:• średnie zapełnienie klubu 1,3 os/1m2

benchmark Europa 2 os/1m2

• Większe wykorzystanie systemów operacyjnych i zarządzania danymi, w tym CEM• Wzrost rynku o 10%

• Poszukiwanie niższych czynszów i nowych systemów wynagrodzeń• Galerie handlowe dojrzałym i atrakcyjnym partnerem biznesowym

Rola efektywności zarządzania nabiera coraz silniejszego znaczenia

Robert Kamiński Prezes Zarządu PZPF

Produkt: czas, społeczność, gwarancje

Nowe grupy klientów „wyjście z wirtualnego świata”, potencjał ok 1 mln osób

zajęcia funkcjonalne zajęcia społecznościowe (w klubach oraz poza klubami)

Deficyt czasu (czas podczas wizyty klienta w klubie sukcesywnie maleje):szybkie energetyczne treningi (20-30 min)nowe koncepty „szybkich” klubów

Bezpieczeństwo: doskonalenie i poprawa standardu usług trenerskich (najczęstsza nie losowa przyczyna odejść z klubu, ok 25%)

Robert Kamiński Prezes Zarządu PZPF