pontifÍcia universidade catÓlica de sÃo paulo puc-sp leandro … · 2017-02-22 · 1 pontifÍcia...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

Leandro Gomes Amaral

A política fiscal brasileira no período de 1995 a 2 010, com

ênfase no comportamento da despesa governamental

MESTRADO EM ECONOMIA POLÍTICA

SÃO PAULO

2012

1

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Leandro Gomes Amaral

A política fiscal brasileira no período de 1995 a 2 010, com

ênfase no comportamento da despesa governamental

MESTRADO EM ECONOMIA POLÍTICA

Dissertação apresentada à Banca Examinadora como exigência parcial para obtenção do título de MESTRE em Economia Política pela Pontifícia Universidade Católica de São Paulo, sob a orientação do Prof. Doutor Júlio Manuel Pires.

SÃO PAULO

2012

2

Banca Examinadora

___________________________

___________________________

___________________________

3

Dedico este trabalho: ao Sr. Antônio e à Sra. Maria de Lourdes, meus pais; aos mestres que participaram da minha formação e a todos os amigos, em especial, aos também mestrandos Fernando Gdikian e Mauro Selingarde.

4

AGRADECIMENTOS

Agradeço primeiramente aos meus pais, Antônio Amaral e Maria de Lourdes

Amaral, todo esforço e dedicação para que hoje eu esteja concluindo mais uma

etapa da minha caminhada.

Faço um agradecimento especial ao Prof. Dr. Julio Pires, orientador desta

dissertação de mestrado, aos professores Antonio de Lacerda, Daniel Arias e

Rubens Sawaya, integrantes das bancas de qualificação e defesa, e ao amigo

economista Fernando Matias, da Universidade Federal do ABC (UFABC), os quais

contribuíram com valiosos conselhos e ensinamentos.

Agradeço ainda à Rosana Dias, gerente da Auditoria Interna da UFABC, a

qual sempre demonstrou toda compreensão e apoio imagináveis, à Adriana Couto,

administradora de empresas na AudIn/UFABC, que muito me incentivou a cursar o

mestrado, bem como aos colegas de AudIn: Bruna Colombo, Denise Senda, Gebel

Barbosa, Patrícia Moreira e Rayane Magalhães.

Sou também muito grato ao Prof. Ms. Ubiratã Reis, contador pertencente ao

quadro de servidores técnicos administrativos da UFABC, em razão dos convites

para participar de bancas examinadoras de trabalhos de conclusão de curso. Sem

dúvida, tal experiência agregou bastante à minha incipiente vivência acadêmica.

Não posso olvidar de agradecer ainda aos seguintes amigos: Fabíola Savioli,

Juliana Savioli, Raoni Alejandro, Carlos Alejandro, Juanna Gugliermoni e Aline

Almeida. Estas seis pessoas e eu somos responsáveis por fazer da nossa

“república” uma segunda família.

Faço menção também aos queridos amigos Danielle Lourenço, Mônica

Carneiro e Manuel da Costa, que sempre estiveram ao meu lado, principalmente nos

momentos mais difíceis, quando necessitei de palavras de incentivo.

Deixei para o final o agradecimento maior a Deus, que, num ato de sua infinita

bondade, colocou pessoas tão especiais em minha vida.

5

“Pode muito bem ser que a teoria clássica represente o caminho que a nossa economia, segundo o nosso desejo, deveria seguir, mas supor que na realidade ela assim se comporta é presumir que todas as dificuldades estejam removidas.”

(John Maynard Keynes)

6

RESUMO

Este trabalho tem por objetivo analisar a política fiscal brasileira, no período de 1995

a 2010, em especial a despesa governamental, a fim de que se possa opinar quanto

ao caráter pró-cíclico ou anticíclico daquela. Pode-se dizer que as medidas adotadas

pelo governo brasileiro foram pró-cíclicas durante quase todos os anos pertencentes

ao período 1995-2010, exceto em 2001 e 2009. Nestes anos, a política fiscal foi

anticíclica, haja vista as desonerações tributárias, em 2009, e o aumento da

formação bruta de capital fixo das administrações públicas, em ambos. Contudo, não

se identificou evidência de que a expansão do investimento ocorrida em 2001 tenha

sido deliberada, ao contrário de 2009, quando o Governo Federal visou à atenuação

da fase recessiva do ciclo econômico, conforme proposto por Keynes. Considera-se,

com isso, que os estímulos fiscais à demanda agregada foram possíveis porque a

economia estava em condição de absorver, num contexto de crise, eventuais efeitos

colaterais das desonerações tributárias, da elevação do investimento público e da

redução do superávit primário.

Palavras chave: política fiscal brasileira, superávit primário, investimento público.

7

ABSTRACT

This study aims to analyze the Brazilian fiscal policy in the period 1995 to 2010,

especially government spending, so that one can opine about the character

procyclical or countercyclical that. We can say that the measures adopted by the

Brazilian government were pro-cyclical during almost every year belonging to the

period 1995-2010, except 2001 and 2009. In these years, fiscal policy was counter-

cyclical, given the tax cuts in 2009 and the increase of fixed capital formation of

government in both. However, it wasn’t identified evidence that the expansion of

investment occurred in 2001 was deliberate, unlike 2009, when the Federal

Government aimed to mitigate the recessionary phase of the cycle, as proposed by

Keynes. Therefore, the fiscal stimuli to aggregate demand were possible because the

economy was in a position to absorb during crisis possible adverse effects of tax

cuts, the increase in public investment and reducing the primary surplus.

Keywords: Brazilian fiscal policy, surplus, public investment.

8

LISTA DE ILUSTRAÇÕES

GRÁFICO 3.1 – RECEITAS PRIMÁRIAS DO GOVERNO CENTRAL ...................... 47

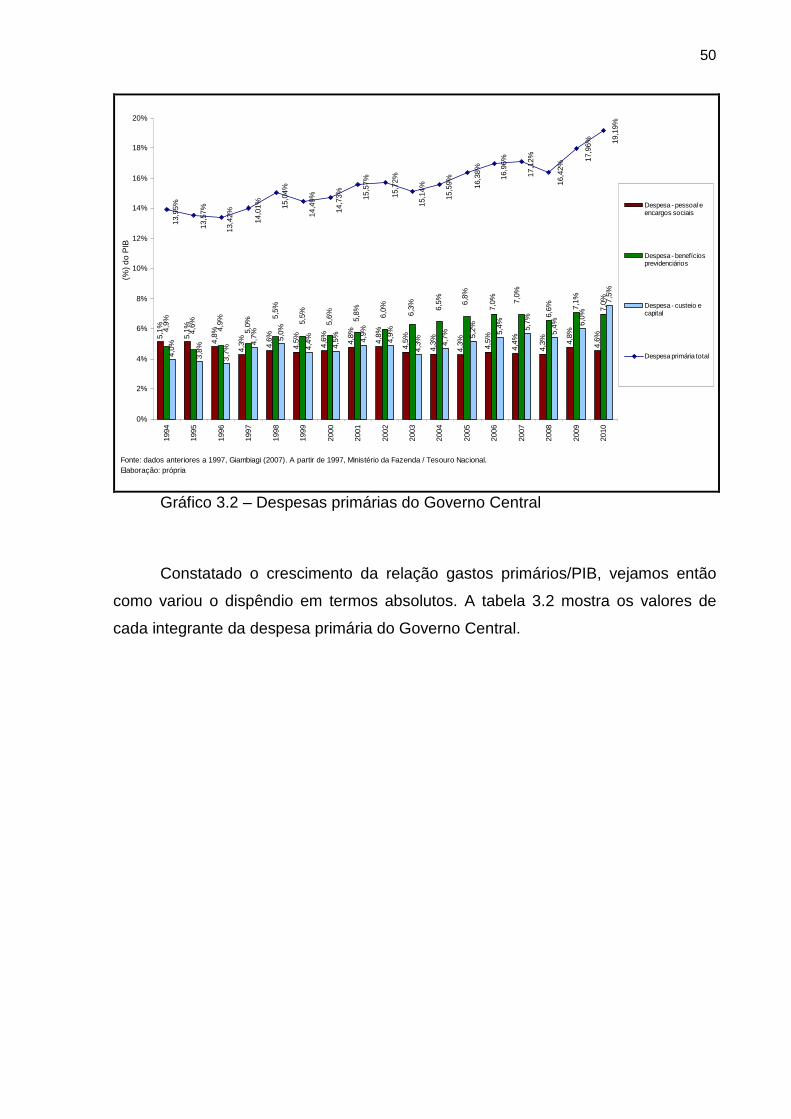

GRÁFICO 3.2 – DESPESAS PRIMÁRIAS DO GOVERNO CENTRAL ..................... 50

GRÁFICO 3.3 – NFSP GOVERNO FEDERAL E BANCO CENTRAL ....................... 56

GRÁFICO 3.4 – NECESSIDADES DE FINANCIAMENTO DO SETOR PÚBLICO CONSOLIDADO ................................................................................................. 57

GRÁFICO 3.5 – DESPESAS CORRENTES DA UNIÃO – EM MILHÕES DE R$ DE 2010 ................................................................................................................... 64

GRÁFICO 3.6 – DESPESAS CORRENTES EM (%) DO PIB ................................... 64

GRÁFICO 3.7 – DESPESAS DE CAPITAL DA UNIÃO – EM MILHÕES DE R$ DE 2010 ................................................................................................................... 65

GRÁFICO 3.8 – DESPESAS DA UNIÃO – GRUPO INVESTIMENTOS – EM MILHÕES DE R$ DE 2010................................................................................. 66

GRÁFICO 3.9 – (%) DAS DESPESAS CORRENTES E DE CAPITAL, EM 2010 ..... 67

GRÁFICO 3.10 – FBCF ADMINISTRAÇÃO PÚBLICA – EM MILHÕES DE R$ DE 2010 ................................................................................................................... 70

GRÁFICO 3.11 – FBCF ADMINISTRAÇÃO PÚBLICA – EM (%) DO PIB ................. 71

GRÁFICO 3.12 – DESPESAS DISCRICIONÁRIAS DA UNIÃO – EXECUTIVO – VARIAÇÃO (%) EM RELAÇÃO AO ANO ANTERIOR ....................................... 75

GRÁFICO 3.13 – DESPESAS DISCRICIONÁRIAS DO EXECUTIVO ...................... 76

9

LISTA DE TABELAS

TABELA 2.1 – INDICADORES DO PERÍODO 1995-1998 ....................................... 30

TABELA 2.2 – INDICADORES DO PERÍODO 1999-2002 ....................................... 34

TABELA 2.3 – INDICADORES DO PERÍODO 2003-2006 ....................................... 37

TABELA 2.4 – INDICADORES DO PERÍODO 2007-2010 ....................................... 42

TABELA 3.1 – RECEITA TOTAL, TRANSFERÊNCIAS E RECEITA LÍQUIDA – EM (%) DO PIB ....................................................................... ............................... 48

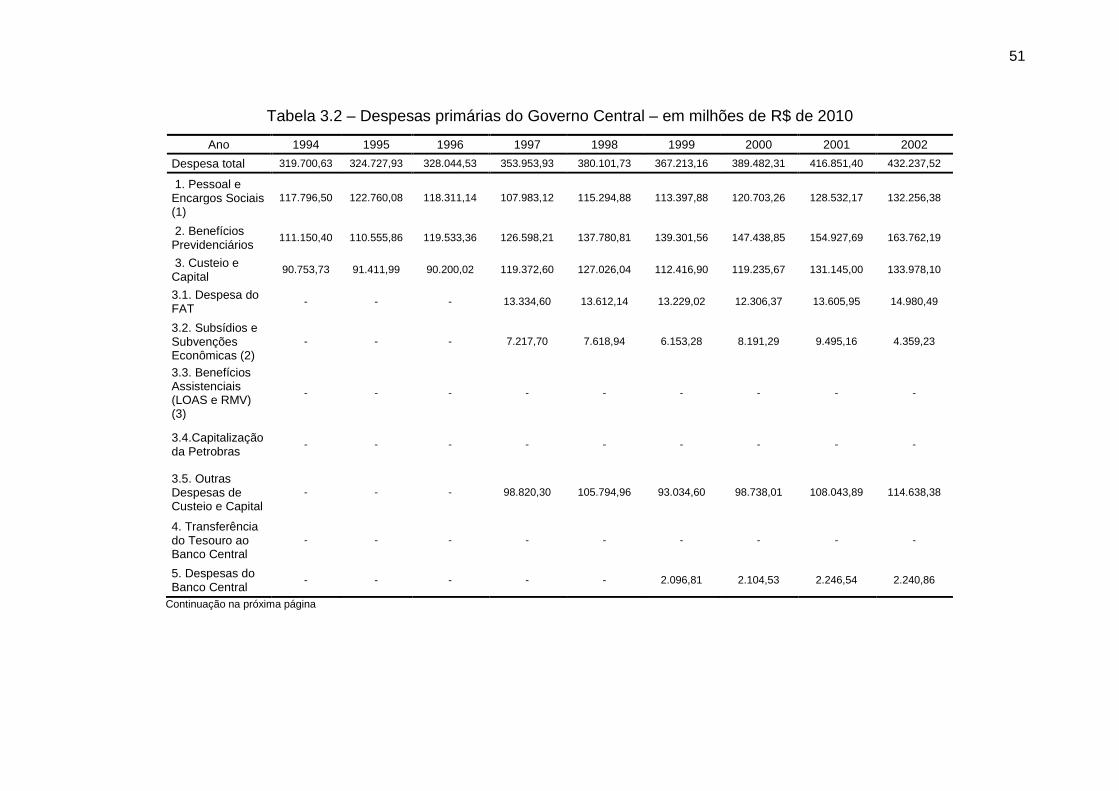

TABELA 3.2 – DESPESAS PRIMÁRIAS DO GOVERNO CENTRAL – EM MILHÕES DE R$ DE 2010 ................................................................................................. 51

TABELA 3.3 – DESPESA PRIMÁRIA E PIB: TAXAS MÉDIAS ANUAIS DE CRESCIMENTO ................................................................................................. 55

TABELA 3.4 – NFSP RESULTADO PRIMÁRIO – EM (%) DO PIB ........................... 57

TABELA 3.5 – RELAÇÃO ENTRE CATEGORIA ECONÔMICA E GRUPO DE NATUREZA DA DESPESA ................................................................................ 60

TABELA 3.6 – DESPESAS PRIMÁRIAS DISCRICIONÁRIAS DA UNIÃO – EM MILHÕES DE R$ DE 2010 ................................................................................. 74

TABELA 3.7 – DESPESAS COM INVESTIMENTO DO ANO DE 2009, POR MODALIDADE DE APLICAÇÃO - EM MILHÕES DE R$ ................................... 81

TABELA 3.8 - RECEITA, DESPESA DISCRICIONÁRIA, FBCF E PIB: TAXAS ANUAIS DE VARIAÇÃO .................................................................................... 81

10

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 11

CAPÍTULO 1 - ENFOQUES TEÓRICOS A RESPEITO DA EFICÁC IA DA POLÍTICA FISCAL ............................................ ......................................................................... 14

Seção 1.1 - A visão teórica convencional: o efeito crowding out e a questão da centralidade da política fiscal ................... ............................................................. 14

Seção 1.2 - A proposta de Keynes e dos pós-keynesia nos................................. 20

CAPÍTULO 2 - CONTEXTO HISTÓRICO E POLÍTICO ........ .................................... 26

Seção 2.1 - O Primeiro Governo FHC: 1995-1998 ..... ............................................ 26

Seção 2.2 - O Segundo Governo FHC: 1999-2002 ...... .......................................... 31

Seção 2.3 - O Primeiro Governo Lula: 2003-2006 .... ............................................. 34

Seção 2.4 - O Segundo Governo Lula: 2007-2010 ..... ........................................... 39

Seção 2.5 - Balanço do período 1995-2010 .......... ................................................. 43

CAPÍTULO 3 - A TRAJETÓRIA DAS RECEITAS E DESPESAS GOVERNAMENTAIS NO PERÍODO 1995-2010 ............... ....................................... 46

Seção 3.1 - Receita bruta, receita líquida, despesa primária e resultado fiscal 46

Seção 3.2 - A despesa pública segundo sua categoria econômica .................... 59

Seção 3.3 - Despesas discricionárias da União e o v iés da política fiscal brasileira ........................................ .......................................................................... 72

CONSIDERAÇÕES FINAIS .............................. ........................................................ 85

REFERÊNCIAS......................................................................................................... 89

11

INTRODUÇÃO

Esta investigação consiste em analisar a execução da política fiscal brasileira,

no intervalo de 1995 a 2010, especialmente a despesa governamental, de modo a

poder opinar quanto ao caráter pró-cíclico ou anticíclico das medidas adotadas pelo

governo.

Compete anotar que o debate teórico no tocante ao grau desejável de

intervencionismo estatal na economia vem sendo travado desde longa data, com a

alternância de posição entre escolas de pensamento econômico.

Os adeptos da teoria neoclássica afirmam que a intervenção do Estado não

se justifica, porque não é capaz de influenciar o comportamento de variáveis reais

da economia, sendo apenas causadora de desequilíbrios, como a elevação dos

preços e das taxas de juros. Além disso, o estágio atual da teoria dominante ressalta

a relação das variáveis econômicas com os fundamentos fiscais, pois o dilema

crescimento versus estabilidade é superado somente por meio da restauração da

confiança na trajetória sustentável das contas públicas.

De maneira diferente, Keynes e os pós-keynesianos veem nas políticas de

governo um instrumento para aproximar a demanda efetiva do nível de pleno

emprego. Em se tratando de uma economia empresarial, na qual a moeda pode ser

alternativa preferível a outros ativos, à medida que cresce a incerteza quanto ao

futuro, não há, portanto, garantia de que o equilíbrio entre a oferta e a demanda

agregadas coincida com a plena utilização dos fatores produtivos.

A possibilidade de haver compatibilidade entre expansão do gasto público e

equilíbrio fiscal está presente nos ensinamentos de Keynes, uma vez que a adoção

de política de gastos expansionista que induza o crescimento do produto tende a

aumentar a arrecadação de impostos ou a poupança disponível para financiar

eventuais déficits, por intermédio da colocação de títulos públicos.

Keynes teria ainda sugerido a segregação em dois orçamentos estatais,

sendo um de gastos de correntes e outro de gastos de capital, com a intenção de

separar a função estatal de prover a contínua oferta de bens públicos da que

objetiva regularizar a demanda agregada. Assim, a concepção da política fiscal

12

propugnada por Keynes não é tolerante com a irresponsabilidade, ou seja, não

avaliza posturas que levem ao desequilíbrio permanente das contas públicas, ainda

que, em certos casos, seja necessária e permitida a ocorrência de déficits pontuais.

A escolha do tema foi motivada pela relevância da discussão sobre a política

fiscal brasileira pós-Plano Real, haja vista que a década de 1990 ficou marcada

como o momento da história brasileira recente no qual ocorreu a reformulação na

concepção em torno do papel do Estado na economia, trazida no bojo das reformas

neoliberais empreendidas à época, em meio ao movimento imperativo de

globalização.

No início dos anos oitenta, as dificuldades enfrentadas pela economia

brasileira no seu balanço de pagamentos e a crise da dívida deflagraram o

esgotamento da capacidade de financiamento que permitira o aparelhamento da

indústria nacional. Ademais, a aceleração inflacionária, que seria interrompida

somente em 1994, com a adoção do Plano Real, dificultava a previsão econômica e

aprofundava as distorções sociais.

Diante disso, os esforços empreendidos na área da política econômica

acenavam para a busca da estabilidade macroeconômica enquanto objetivo

primeiro, como um pré-requisito ao crescimento econômico sustentado. Acreditava-

se ser necessário promover o ajuste nas finanças públicas e ampliar a eficiência da

máquina administrativa, ao mesmo tempo em que a abertura dos mercados de bens

e financeiro seria responsável pelo aumento da competitividade da economia

brasileira e pela atração de recursos financeiros suficientes para financiar o balanço

de pagamentos.

Não obstante, a prática de elevadas taxas de juros reais após a

implementação do Plano Real, com a dupla finalidade de frear o crescimento do

consumo e promover a utilização da ancoragem cambial, resultou na piora dos

indicadores de endividamento do setor público durante a segunda metade dos anos

1990, obrigando as autoridades brasileiras a celebrarem, em 1998, um acordo com o

Fundo Monetário Internacional quanto às metas aplicáveis ao resultado fiscal.

Pouco tempo depois, foi promulgada a Lei Complementar nº. 101/2000, mais

conhecida como a Lei de Responsabilidade Fiscal, que dispõe sobre a

responsabilidade na gestão e aplicação dos recursos públicos. Com isso, criou-se

13

para a União, estados e municípios a obrigação de controlarem suas despesas,

conforme a expectativa de receita para determinado exercício financeiro, tendo em

vista a meta de superávit primário estabelecida na Lei de Diretrizes Orçamentárias

(LDO).

No entanto, é somente após 2003 que a relação dívida/PIB deixa de ser

ascendente, apesar do esforço fiscal praticado de 1999 a 2002, no intuito de atingir

as metas primárias para cada ano. Observa-se, então, a elevação das taxas de

FBCF da administração pública, principalmente nos anos posteriores a 2005,

quando o indicador supera a marca de 2% do produto interno bruto (PIB).

Partindo-se do pressuposto que o investimento público tem se mostrado a

variável de ajuste da política fiscal, pois, suscetível a fortes oscilações,

diferentemente das despesas correntes, a hipótese a ser testada é de que a política

de gastos e receitas foi predominantemente pró-cíclica, isto é, atrelada de forma

direta à fase momentânea do ciclo econômico, exceto em 2009, quando o Governo

Federal atuou deliberadamente no sentido de atenuar os reflexos negativos da crise

financeira americana.1

Para tanto, são etapas indispensáveis da dissertação: discutir, com base na

literatura sobre o assunto, a questão dos estímulos à atividade econômica

decorrentes da intervenção estatal, contrapondo as visões neoclássica e keynesiana

– objeto do capítulo um; contextualizar a discussão em meio ao cenário político e

econômico da época examinada, o que será feito no capítulo dois; e analisar dados

relativos à política fiscal empreendida dentro do período delimitado, a fim de

verificar, dentre outros aspectos, o peso das despesas discricionárias no orçamento

geral da União, bem como a condução de tal política em face do ciclo econômico

(temática do capítulo três). Por fim, serão explicitadas as conclusões originárias do

presente estudo.

1 Os dados mostram que em 2001, quando o crescimento real do Produto Interno Bruto foi de 1,31%, a formação bruta de capital fixo do setor público aumentou 11,78%. Pretende-se analisar, no capítulo três, a questão da intencionalidade de empreender política fiscal anticíclica.

14

CAPÍTULO 1 - ENFOQUES TEÓRICOS A RESPEITO DA EFICÁC IA DA POLÍTICA

FISCAL

O intento deste capítulo é apresentar os conceitos da visão mainstream que

são norteadores da política fiscal recente, em contraposição à proposta teórica de

Keynes e seus adeptos. Para Carvalho (2008), muitas vezes os ensinamentos de

Keynes têm se confundido com uma visão de economia apoiada na concepção de

preços e salários rígidos, cujo ajuste é feito por intermédio de mudanças de

quantidades, ao invés de preços, como preconiza a teoria clássica. Além disso, o

autor cita o equívoco cometido pelos que identificam o “keynesianismo” como sendo

uma atitude permissiva com relação à intervenção estatal na economia e

despreocupada com a geração continuada de déficits públicos.

A seção 1.1 trata de descrever as implicações de uma expansão fiscal sobre

a taxa de juros e o produto, no âmbito do modelo IS-LM, assim como aborda a tese

da centralidade do equilíbrio das contas públicas para a estabilidade

macroeconômica. A seção 1.2, por sua vez, resgata ideias do pensador John

Maynard Keynes e da corrente pós-keynesiana a respeito do caráter instável do

investimento numa economia empresarial, em meio às incertezas quanto ao futuro.

Por isso, justificar-se-ia a intervenção governamental, a fim de assegurar o nível de

demanda efetiva condizente com o pleno emprego.

Seção 1.1 - A visão teórica convencional: o efeito crowding out e a

questão da centralidade da política fiscal

O arcabouço teórico do IS-LM se originou de artigo publicado em 1937, por

John Hicks, que procurou sintetizar as principais ideias do livro Teoria Geral do

Emprego, do Juro e da Moeda, escrito por John Maynard Keynes. Naquele trabalho,

Hicks relacionava o funcionamento dos mercados de bens, monetário e de ativos,

por meio de um sistema equações e de representação gráfica das respectivas

curvas. (ANDRADE; MAGALHÃES, 2004).

15

De um lado, a curva IS, cuja sigla significa investiment-saving (investimento-

poupança), é a reprodução das combinações de taxa de juros e renda que conferem

equilíbrio ao lado real da economia, isto é, ao mercado de bens. De outro, a curva

LM (liquidy money) simboliza o equilíbrio no mercado monetário, ou a igualdade

entre oferta e demanda de moeda.

O traçado da IS é decrescente, devido à relação entre taxa de juros e

investimento ser inversamente proporcional. Assim, quanto mais altos os juros

menor será a magnitude do investimento e vice-versa. Logo, a renda cairá ou

aumentará em resposta à queda ou ao aumento do investimento e, por conseguinte,

será determinado um novo ponto de equilíbrio entre a oferta agregada e a demanda

agregada.

É de suma importância ainda mencionar o conceito do multiplicador

keynesiano de gastos, que foi incorporado à curva IS. Com base em Keynes (2007),

o tamanho do efeito da variação do investimento sobre a renda é maior ou menor

conforme aumenta ou diminui a propensão marginal a consumir, que seria um

número situado na faixa de zero a um, pois o consumo cresce com a renda, mas

não na mesma proporção.

Com isso, dependendo da amplitude do multiplicador, um pequeno

incremento no gasto autônomo (aquele que não se relaciona com as variáveis

endógenas, a saber, taxa de juros e renda) ou uma diminuta queda dos juros

poderiam resultar em expansões aceleradas da renda. Em termos geométricos, a

primeira medida deslocaria a IS para a direita, visto que certo nível de taxa de juros

corresponderia agora a uma renda mais elevada, enquanto a segunda ocasionaria

movimentos ao longo da curva.

No tocante à LM, seu desenho é uma linha crescente. Dado que a oferta de

moeda é fixa pela autoridade monetária, o movimento da curva é explicado pela

demanda por moeda, a qual varia em função da renda e da taxa de juros, segundo

os motivos transação e portfólio.

Quanto ao motivo portfólio ou especulação, a taxa de juros é o custo de

oportunidade de se reter moeda, portanto, maiores níveis daquela implicam menor

quantidade demandada. No que se refere ao motivo transação, à medida que a

16

renda se eleva, a demanda por moeda aumenta numa dada proporção, para um

dado nível de taxa de juros.

Assim sendo, o crescimento da renda gera um incremento na demanda por

moeda pelo motivo transação, que provoca a elevação da taxa de juros, caso a

oferta monetária não se altere.

Compete esclarecer que o breve resgate de conceitos do modelo IS-LM é

necessário, por ora, a fim de que se possa refletir sobre o efeito crowding out,

argumento da teoria ortodoxa contrário à expansão do dispêndio público.

Supondo um modelo de economia fechada e com governo, uma política de

expansão do gasto governamental corrente provocaria o aumento da renda na

magnitude do efeito multiplicador. Entretanto, tende a crescer, com a elevação da

renda, a demanda por moeda pelo motivo transação, pressionando a taxa de juros

para cima, na hipótese de a autoridade competente não ampliar a base monetária.

Então, o investimento se retrai e acarreta a contração da renda.

Desta forma, os críticos da política fiscal keynesiana que se baseiam no efeito

crowding out atribuem ao gasto público a responsabilidade pela “expulsão” do

investimento privado. Lopreato (2006, p.20), ao analisar o enfoque tradicional

referente à política fiscal, descreveu também as implicações para uma economia

aberta.

O efeito crowding-out explica o menor valor dos investimentos e, por outro lado, ocorre a deterioração do saldo da conta corrente graças à valorização da taxa de câmbio induzida por taxas de juros mais elevadas. Assim, o efeito positivo do aumento do déficit público no consumo e na renda não se mantém no longo prazo. O aumento do déficit público e, conseqüentemente, a menor taxa de poupança nacional reduz o crescimento do investimento e do estoque de capital, deixando como resultado apenas o aumento da taxa de juros.

Na visão da teoria clássica, a política fiscal é ineficaz para influenciar

variáveis reais da economia, como o produto e o emprego, todavia, é causadora de

mudanças na taxa de juros e nos preços. A premissa subjacente é de que a

economia opera no equilíbrio de pleno emprego, logo, não se conjectura haver

insuficiência de demanda efetiva, como foi aventado por Keynes (2007).

As hipóteses dos “mundos teóricos” clássico e keynesiano receberam

tratamento no arcabouço IS-LM, sendo casos particulares em que a curva LM é

17

desenhada na vertical ou na horizontal, respectivamente. No primeiro, a demanda

por moeda é totalmente inelástica em relação à taxa de juros, ao passo que, no

segundo, é infinitamente elástica.

Ocorre que a política fiscal tem efeitos distintos para os clássicos e

keynesianos. No caso especial com a LM vertical, a política fiscal é inócua, porque

com o deslocamento da curva IS não há qualquer elevação da renda, apenas da

taxa de juros. Com relação ao caso keynesiano, a política fiscal é eficaz, visto que

gera incrementos na renda da amplitude do efeito multiplicador.

Verificou-se o efeito crowding out pela aplicação do esquema IS-LM, o qual,

embora tenha perdido terreno no espaço acadêmico, permanece enquanto

instrumental útil para se avaliar os desdobramentos da política econômica e para

fins didáticos, como observam Andrade e Magalhães (2004). Segundo eles, o

apogeu do IS-LM ocorreu ao longo da “era keynesiana”, nos anos 1960, nos Estados

Unidos. Contudo, data de meados da década de 1970 o início de um processo de

declínio, quando tal modelo sofreu a crítica (teórica e empírica) de Lucas e de

associados aos modelos keynesianos e monetaristas da época, de modo paralelo

aos eventos que estavam ocorrendo na disciplina Macroeconomia.

Lopreato (2006) identificou, na abordagem mainstream mais recente, certo

consenso teórico em torno das expectativas racionais, conceito ligado à escola Novo

Clássica. Estabeleceu-se a ideia de que as autoridades econômicas, ao escolherem

as medidas que serão implantadas, têm de levar em consideração a repercussão

das decisões nas expectativas dos agentes, os quais assumirão posturas distintas

conforme a sua avaliação da política vigente e crença na continuidade da estratégia

adotada.

No que concerne à política fiscal, o estágio atual da teoria dominante destaca

as inter-relações das variáveis econômicas com os fundamentos fiscais, bem como

sugestiona que os problemas são superados somente por meio da restauração da

confiabilidade na trajetória sustentável das contas públicas. Denota, pois, que a

política econômica responsável deve garantir a credibilidade da política fiscal,

condição indispensável ao restabelecimento da confiança dos agentes, que agem de

acordo com os padrões previstos nos modelos de expectativas racionais

(LOPREATO, 2006).

18

Evidenciou-se, nos dois parágrafos anteriores, um entendimento alternativo

às interpretações do esquema IS-LM, pelo qual foi demonstrado o efeito crowding

out, e da curva de Phillips, que expõe o trade-off entre inflação e desemprego. Uma

política caracterizada por déficits públicos não seria apenas causadora de inflação e

de modificações na composição da demanda agregada (decorrente da “expulsão” do

investimento privado), pois também viria a interferir na expectativa dos indivíduos

quanto ao futuro das variáveis macroeconômicas.

Deste modo, a centralidade da política fiscal torna incontestável

[...] o esforço fiscal capaz de incutir confiança aos investidores e de atender os interesses de valorização financeira. A crença na trajetória de solvência da situação fiscal emerge como o pilar da estabilidade macroeconômica, que é a base a partir da qual os investidores definem as suas ações, responsáveis, de acordo com essa visão, por impulsionar o crescimento. (LOPREATO, 2006, p. 8-9). (grifo do autor)

Nesse sentido, Franco (1998) segue em defesa da tese de que a dinâmica

básica do desenvolvimento depende da elevação da produtividade e prescinde das

ações de governo, que se torna coadjuvante, pois o progresso e o crescimento são

obtidos na esfera privada. Com isso, há o deslocamento das prioridades dos

programas e despesas para os indicadores sociais e econômicos, assim como os

grandes projetos de investimento acontecem à proporção que o setor privado confia

na sustentabilidade de um quadro macroeconômico básico, visto que o governo

deixa de ser o agente primordial do processo.

Um fator determinante para o desenvolvimento do país, segundo Franco

(1998), seria a inserção externa da economia brasileira, na contramão do

protecionismo que vigeu durante o processo de substituição de importações. Ainda

com base no autor, a decadência do antigo modelo de industrialização explica a

estagnação da taxa de crescimento da produtividade e a instabilidade econômica

vividas nos anos 1980. E, complementa:

[...] um projeto conseqüente (portanto, livre de charlatanismo populista) de crescimento com redução da pobreza e da concentração de renda, haverá de ter como elemento central a aceleração da taxa de crescimento da produtividade, o que, necessariamente, haverá de ter lugar com a superação da SI e aprofundamento do processo de abertura. (FRANCO, 1998, p.127)

19

Em condições de abertura financeira e de mobilidade de capital, o papel de

defesa da valorização do capital, delegado à política fiscal, ganhou relevo no campo

da teoria dominante. Diante dos crescentes fluxos financeiros internacionais, os

Estados nacionais atuaram de maneira a assegurar a rentabilidade dos títulos da

dívida pública, ofereceram salvaguardas aos bancos e empresas nas crises, bem

como defenderam a lucratividade de outros ativos atraentes ao capital (LOPREATO,

2006).

Assim sendo, a trajetória esperada da situação fiscal veio a se tornar fator

preponderante para as decisões privadas, o qual é responsável por constantes

reavaliações das posições ativas e ríspidos movimentos de capital. Pode-se, pois,

traçar um paralelo entre esta interpretação e a experiência brasileira durante a

década de 1990. Na opinião de Franco (2005, p.276)

[...] era fundamental que se tivesse clareza de que estávamos na presença de condições fiscais melhoradas, mas ainda muito frágeis, que facilmente caracterizavam o que a literatura técnica conhece como “dominância fiscal”, ou seja, uma situação onde o déficit fiscal, ou mais precisamente a rolagem da dívida pública determinava a taxa de juros.

Perante as circunstâncias narradas por Franco (2005), a ausência de ajuste

fiscal reforçaria a rigidez da política monetária, de modo a configurar o efeito

crowding out, ou seja, a substituição do investimento privado e das exportações na

composição da demanda agregada.

Com isso, o comportamento esperado do indicador dívida/PIB sinaliza ao

mercado a trajetória da situação fiscal. Se os cenários apontarem riscos, caso o

endividamento aumente bruscamente ou atinja um patamar considerado elevado, a

política fiscal teria de ser revista, visando obter o superávit primário condizente com

a estabilização da relação dívida/PIB e garantir a política de sustentação da

estabilidade (LOPREATO, 2006).

Expostos os argumentos pertencentes à teoria convencional, cujo fio condutor

do qual descende é a tradição neoclássica, deduz-se que não compete à política

fiscal instrumentalizar a gestão da demanda agregada, ao contrário do que preceitua

a visão keynesiana. Em conformidade com aquela, a política fiscal deve criar um

20

ambiente propício à estabilidade e estabelecer a credibilidade da política econômica,

porque somente assim contribuirá para o crescimento sustentável.

Portanto, a expressão “centralidade da política fiscal”, como bem observou

Lopreato (2006), não quer dizer que tal política desempenha papel ativo na

administração da demanda agregada e do ciclo econômico. Diferentemente, significa

que o resultado das contas públicas, sobretudo, a solvência da dívida, é visto como

elemento central no que diz respeito à orientação dos investidores. Assim,

alterações de cenário podem repercutir no prêmio de risco, no câmbio e na taxa de

juros dos países com maior vulnerabilidade e, por conseguinte, acarretar inflação e

deter o crescimento.

Seção 1.2 - A proposta de Keynes e dos pós-keynesia nos

A análise desenvolvida por Keynes acerca do funcionamento do sistema

capitalista trouxe inovações quanto à maneira de interpretar o comportamento

agregado da economia. O referido autor, ao comparar sua teoria com o ideário

clássico do equilíbrio de pleno emprego, confere a este o status de caso particular

daquela, assim como utiliza o termo geral para simbolizar a abrangência da teoria

por ele elaborada.

Segundo Carvalho (2008), Keynes teria escrito a Teoria Geral do Emprego do

Juros e da Moeda para dar conta de explicar as deficiências da demanda agregada,

embora tenha ainda reconhecido, no último capítulo do livro, outro problema central

do capitalismo moderno: a concentração de renda e riqueza que separa as classes

sociais.

De acordo com Keynes (2007), a atividade econômica pode operar em um

ponto de equilíbrio abaixo do que caracterizaria o pleno emprego, situação que

tende a ocorrer quando existe insuficiência de demanda efetiva. Tal equilíbrio

keynesiano, dado conceitualmente pela interseção das funções de oferta agregada e

de demanda agregada, sofre mutações frequentemente, conforme os agentes

revisam, periodicamente, suas expectativas.

A construção de uma teoria centrada na demanda é a antítese do enunciado

da Lei de Say, pelo qual as condições de oferta são responsáveis por criar as de

21

procura. Diversamente dos “clássicos”, Keynes vislumbrou a possibilidade de existir

desemprego involuntário da mão de obra, pois a determinação da quantidade de

emprego deriva do funcionamento do mercado de bens.

Com fundamento no princípio da demanda efetiva, a instabilidade sistêmica

decorre do fato de que as decisões de investimento são tomadas num ambiente de

incerteza com relação ao futuro, baseadas no fluxo de rendas que se espera obter

dos bens de capital passíveis de serem incorporados, em comparação com o custo

de reposição deste capital. A relação descrita representa o conceito de eficiência

marginal do capital, que nas palavras de Keynes (2007, p. 115) é “[...] a taxa de

desconto que tornaria o valor presente do fluxo de anuidades das rendas esperadas

desse capital, durante toda sua existência, exatamente igual ao seu preço de oferta.”

Existe ainda um componente autônomo na decisão de investir, o qual Keynes

(2007) apelidou de animal spirits (espírito animal), uma espécie de otimismo

espontâneo independente do cálculo estritamente econômico. Enquanto os

indivíduos dotados de espírito empreendedor são mais propensos a assumir os

riscos do investimento produtivo, gerando empregos e renda, os mais cautelosos

preferem conservar sua riqueza em ativos seguros e líquidos, como, por exemplo, a

moeda. Em economias monetárias, nas quais a moeda é uma forma alternativa de

riqueza, a disposição do empresariado para produzir e investir

[...] diminuirá sempre que houver razões para temer-se que a demanda agregada será insuficiente para absorver a produção ou quando o futuro se tornar excessivamente opaco para permitir que se faça previsões de demanda com algum grau de confiança. Nesse caso, ao invés de converter seus recursos monetários em fatores de produção, eles preferirão retê-los na forma de moeda. (CARVALHO, 2008, p. 14).

Para Keynes (2007), a liquidez inerente à moeda é salvaguarda contra a

incerteza que permeia a economia, por isso influencia decisões dos agentes

econômicos, dentre as quais, o investimento. À medida que a decisão de investir é

comprometida, porque as pessoas preferem, diante de um futuro incerto, reter

moeda a realizar investimento produtivo, o crescimento da renda e do emprego se

restringe. Desta forma, a moeda não é neutra, pois é ela “[...] que articula no tempo

tais decisões e resultados, num contexto de tempo histórico, diferentemente do

tempo lógico dos ortodoxos.” (MOLLO, 2004, p. 336).

22

Adicionalmente, a taxa de juros, que depende da preferência pela liquidez e

da oferta monetária, é o outro fator determinante do investimento. Denota que,

ceteris paribus, oscilações na taxa de juros provocam movimentos inversamente

proporcionais na variável investimento. Todavia, no sistema econômico, onde

variações na quantidade de moeda interferem nas decisões, esse efeito não está

garantido, pois

embora seja de esperar que, ceteris paribus, um aumento na quantidade de moeda reduza a taxa de juros, isto não ocorrerá se a preferência do público pela liquidez aumentar mais que a quantidade de moeda; e, conquanto se possa esperar que, ceteris paribus, uma baixa na taxa de juros estimule o fluxo de investimento, isto não acontecerá se a escala da eficiência marginal do capital cair mais rapidamente que a taxa de juros; [...] (KEYNES, 2007, p. 141).

Em outra passagem, o autor expõe seu ceticismo a respeito da capacidade de

a política monetária estimular um fluxo adequado de investimento e sugere que o

Estado assuma uma crescente responsabilidade na organização direta dos

investimentos, caso flutuações de grande magnitude na eficiência marginal do

capital não possam ser compensadas através de alterações na taxa de juros.

Encontrando-se o Estado em situação de poder calcular a eficiência marginal dos bens de capital a longo prazo e com base nos interesses gerais da comunidade, espero vê-lo assumir uma responsabilidade cada vez maior na organização direta dos investimentos, ainda mais considerando-se que, provavelmente, as flutuações na estimativa do mercado da eficiência marginal dos diversos tipos de capital, calculada na forma descrita antes, serão demasiado grandes para que se possa compensá-las por meio de mudanças viáveis na taxa de juros. (KEYNES, 2007, p.135).

Carvalho (2008) sublinha que a política fiscal pode induzir variações no gasto

privado, por alterações na imposição de tributos, ou operar diretamente pela

complementação de gastos. Destarte, o Estado possui meios para compensar a

diminuição da demanda agregada, se os agentes privados recuarem de seus planos

de dispêndio em consumo ou investimento.

Eis o ponto que tem suscitado amplo debate nos meios acadêmicos e

políticos, em razão de interpretações equivocadas acerca do que seria a política

fiscal prescrita por Keynes, a qual é associada, por vezes, à ocorrência de

desequilíbrios orçamentários. Conforme afirma Carvalho (2008), a teoria keynesiana

23

não pactua com o desequilíbrio fiscal. Keynes teria inclusive propugnado a

separação em dois orçamentos estatais, a saber, um de gastos de correntes e outro

de gastos de capital.

O orçamento corrente, cujo intento seria garantir a oferta de bens públicos,

deveria estar sempre equilibrado, enquanto o de capital, onde se enquadram os

investimentos, teria a incumbência de regularizar a demanda agregada, quando esta

se distanciasse do pleno emprego. Logo, a segregação entre os dois orçamentos

cumpria o papel de separar as funções de Estado que não podem ser adiadas ou

suprimidas, nem mesmo provisoriamente, daquelas de teor anticíclico (CARVALHO,

2008).

À luz dos ensinamentos de Keynes, Ferrari Filho e Terra (2010, p.6)

ponderam que o orçamento de capital é

[...] construtor de seu superávit, ao longo termo. Para o equilíbrio das finanças públicas basta que não se incorra em déficit corrente, uma vez que os superávits demandados no orçamento corrente financiam eventuais déficits no orçamento de capital, no curto prazo, bem como os retornos dos investimentos públicos realizados tendem a equilibrar, no longo prazo, o próprio orçamento de capital.

De fato, uma política de gastos expansionista que induza o crescimento do

produto tende a aumentar a arrecadação de impostos ou a poupança disponível

para financiar eventuais déficits, por intermédio da colocação de títulos públicos. Os

efeitos estão relacionados aos conceitos do multiplicador keynesiano do gasto e da

igualdade entre investimento e poupança.

Conforme Keynes (2007) elucidou, dada a propensão marginal a consumir de

uma coletividade, certa variação no investimento provoca um incremento, de

amplitude do efeito multiplicador, na renda, que, por sua vez, gerará montante de

poupança igual ao investimento inicial. De modo diferente, os teóricos da economia

clássica pensavam que a conversão da poupança (pré-existente) em investimento

ocorria mediante movimentos na taxa de juros. Assim, se a oferta de recursos fosse

superior à demanda, a queda na taxa de juros trataria de igualar as duas

quantidades; se fosse inferior, os juros se elevariam.

Portanto, a concepção da política fiscal proposta por Keynes não é conivente

com a irresponsabilidade, ou seja, não avaliza práticas que acarretem desequilíbrio

24

permanente das contas públicas. Desta forma, déficits fiscais são “[...] instrumentos

de último recurso, a serem utilizados se e quando os mecanismos mais adequados

falhassem na sustentação da demanda agregada.” (CARVALHO, 2008, p. 24).

Ademais, Keynes acreditava na compatibilidade entre expansão do gasto

público e equilíbrio fiscal, uma vez que o resultante crescimento da renda pode

financiar o dispêndio efetuado. De acordo com Carvalho (2008), se a busca pelo

equilíbrio fiscal caminhar no sentido oposto, isto é, por meio do aumento da

tributação ou do corte de despesas, numa economia onde há desemprego, tal

política resultará em contração da renda, com reflexos negativos sobre a

arrecadação. Como corolário, o equilíbrio entre receitas e despesas será

eventualmente encontrado a um menor nível de produto.

Outra questão a ser discutida tem a ver com a associação da política fiscal

com a inflação. Na visão de Carvalho (2008), deve-se avaliar se a economia está em

pleno emprego, porque, neste estágio, o somatório das demandas pública e privada

será superior à capacidade produtiva do país, circunstância que provoca pressões

inflacionárias.

Patenteia-se, pois, que as medidas de cunho fiscal devem ter caráter

contracíclico, de maneira a contrarrestar as oscilações da demanda agregada.

Ferrari Filho e Terra (2010, p. 6) entendem que

[...] a principal tarefa do estabilizador automático seria o de prevenir largas flutuações por meio de um programa estável e contínuo de investimentos de longo prazo. Não seria sua função socorrer a um pico ou um vale de uma trajetória do sistema econômico, mas evitar que picos ou vales existam. (grifos dos autores).

Assim sendo, ao evitar que os vales e picos existam no curto prazo, o

governo estaria preocupado tanto com a insuficiência de demanda quanto com o seu

excesso. Disto se pode inferir que o orçamento de capital, o qual é composto por

despesas discricionárias, desempenharia o papel de regulador da demanda efetiva,

enquanto o orçamento corrente limitar-se-ia aos bens e serviços essenciais, a fim de

que se preserve o equilíbrio fiscal e se evite a aceleração da inflação.

Segundo Ferrari Filho e Terra (2010), deve haver complementaridade entre as

iniciativas privadas e públicas de investimento, sendo que estas devem ser indutoras

daquelas, assim como estabilizadoras das flutuações cíclicas do sistema econômico.

25

Afinal, a política fiscal deve atuar sobre as expectativas dos agentes, as quais são o

fator desestabilizador da economia empresarial.

Embora criticasse a teoria econômica clássica, assinalando o fato de que as

hipóteses desta quase nunca são satisfeitas, Keynes (2007) não teria aconselhado a

transição para um sistema em que o Estado assumisse a propriedade dos meios de

produção. Na realidade, ao se referir à expressão “socialização do investimento”, o

autor tinha em mente uma maneira de conduzir a atividade econômica até a

proximidade do nível de pleno emprego.

Eu entendo, portanto, que uma socialização algo ampla dos investimentos será o único meio de assegurar uma situação aproximada de pleno emprego, embora isso não implique na necessidade de excluir ajustes e fórmulas de todas as espécies que permitam ao Estado cooperar com a iniciativa privada. (KEYNES, 2007, p. 288).

Finalmente, tão logo fosse estabelecido o volume de produção agregado

equivalente ao pleno emprego, o arcabouço teórico clássico faria novamente

sentido. Desta forma, Keynes (2007) entendia que não há outra razão para socializar

a vida econômica, senão prover a necessidade de um controle central para ajustar a

propensão marginal a consumir e o estímulo para investir.

Enquanto a teoria convencional enxerga na austeridade fiscal um indicador

capaz de sinalizar aos agentes econômicos o compromisso com a estabilidade

macroeconômica, que propiciaria um ambiente adequado para o investimento

privado, Keynes e os pós-keynesianos, diversamente, propõem a intervenção estatal

justamente para atenuar as flutuações relacionadas ao ciclo econômico, as quais

são provocadas pela instabilidade do investimento numa economia tipicamente

monetária. Como foi dito, nesta o equilíbrio entre a oferta e a demanda agregadas

pode ocorrer num ponto abaixo do nível de pleno emprego dos fatores produtivos,

devido à insuficiência de demanda efetiva, o que justificaria a adoção de medidas de

administração da demanda agregada pelo Estado.

Considera-se, pois, cumprida a pretensão deste primeiro capítulo, qual seja a

de apresentar ao leitor divergências de concepção acerca do papel que compete ao

Estado na economia, à luz de vertentes teóricas distintas, especialmente sob o

prisma da política fiscal. A seguir, será desenvolvido um capítulo de

contextualização, a fim de embasar a análise de dados feita no capítulo três.

26

CAPÍTULO 2 - CONTEXTO HISTÓRICO E POLÍTICO

O período sob exame foi marcado por inúmeras transformações no campo

socioeconômico, dentre as quais são passíveis de destaque: aprofundamento das

reformas no aparato estatal; crescente abertura comercial e financeira; controle da

inflação; introdução de mecanismos saneadores do desequilíbrio fiscal do setor

público, tais como a Lei de Responsabilidade Fiscal – LRF e o estabelecimento de

metas para o superávit primário; expansão dos gastos sociais, inclusive as

transferências de renda focalizadas nas famílias de baixa renda; e redução da

disparidade de renda, que propiciou a ascensão social de segmentos mais pobres

da população brasileira.

Nos dezesseis anos contados a partir de 1995, o Brasil foi governado pelos

presidentes: Fernando Henrique Cardoso (FHC), filiado ao Partido da Social

Democracia Brasileira (PSDB), e Luiz Inácio Lula da Silva (Lula), ligado ao Partido

dos Trabalhadores (PT). O social democrata governou a nação de 01° de janeiro de

1995 a 31 de dezembro de 2002, ou seja, por dois mandatos, acontecimento

semelhante ao ocorrido com Lula, que esteve no comando do país de 01° de janeiro

de 2003 a 31 de dezembro de 2010.

Em virtude das diferenças de concepção de política econômica existentes

entre os governos, inclusive sob uma mesma bandeira partidária, o presente capítulo

está subdividido em cinco seções, sendo os itens 2.1, 2.2, 2.3 e 2.4 correspondentes

a cada mandato presidencial e o 2.5 uma síntese dos principais acontecimentos do

período 1995-2010.

Seção 2.1 - O Primeiro Governo FHC: 1995-1998

Os quatro anos inaugurais da gestão do presidente FHC evidenciaram a

ampliação das reformas neoliberais iniciadas durante o Governo Fernando Collor,

bem como o esforço para manter a estabilidade do real, moeda em vigor a partir de

01° de julho de 1994.

27

No que concerne às reformas, destaca-se a continuidade das privatizações,

em sintonia com os preceitos do Programa Nacional de Desestatização (PND),

instituído pela Lei nº. 8.031, de 12 de abril de 1990, o qual visava, primordialmente,

reordenar o papel do Estado na economia. No intervalo 1995-1998, as principais

áreas abarcadas pelo processo foram a de telecomunicações e energia, na

expectativa de que, com a transferência de propriedade para o setor privado, o

investimento naqueles segmentos pudesse ser alavancado.

Não cabe aqui descrever detalhadamente os meandros, nem ajuizar quanto à

pertinência e efetividade das ações tomadas, mas apenas sublinhar a intenção

subjacente ao programa, de estreitar a intervenção estatal na seara econômica. Ao

mesmo tempo, o governo defendia a desregulamentação dos mercados, objetivando

criar um ambiente competitivo e atrair o financiamento externo.

Em meio ao contexto delineado, foi concebido o Plano Real, cuja

operacionalização ocorreu em três etapas: ajuste fiscal prévio; instituição da URV –

Unidade Real de Valor, moeda indexada que cumpriria a função de unidade de

conta; e a reforma monetária, propriamente dita, quando passou a viger o novo meio

de pagamento. Apesar de os três estágios terem transcorrido no Governo Itamar

Franco, a defesa da estabilidade da moeda se tornaria um desafio para as próximas

gestões presidenciais.

No início dos anos 1990 havia a memória recente das tentativas realizadas

desde o Plano Cruzado, lançado em 1986, as quais não obtiveram êxito quanto ao

seu objetivo de cessar a inflação inercial. Pelo contrário, após um breve sucesso

inicial dos planos, o efeito era o recrudescimento inflacionário, ao mesmo tempo em

que a atividade econômica permanecia estagnada.

Segundo Belluzzo (1999), a origem de tal processo inflacionário crônico

experimentado pelo Brasil e por outras economias latino-americanas está

relacionada ao colapso do financiamento externo, pós 1979, como resultado da

defesa do dólar pelo Federal Reserve e da estabilização da economia americana, e

à correspondente crise fiscal gerada quando os programas de ajustamento foram

postos em prática.

Um fator crucial, enfatizado pelo autor, a ser considerado para o bom

funcionamento da economia, é o grau de confiança dos agentes na moeda e na

28

capacidade de esta desempenhar suas funções de meio de troca, unidade de conta

e reserva de valor. Ao invés disso o que se verificou nos anos de instabilidade

macroeconômica foi a descrença na moeda enquanto convenção, comportamento

traduzido no encurtamento do horizonte temporal relativo a tomada de decisões.

Esse fenômeno expressou-se mediante a freqüente revisão das decisões de preços, a concentração de acumulação de riqueza nos instrumentos indexados e dotados de liquidez instantânea e, finalmente, para fins práticos, no desaparecimento do crédito. Tal situação limitava severamente os poderes da política monetária. A limitação se traduzia na incapacidade de construir um ambiente econômico que encaminhe as decisões privadas ao investimento produtivo e à fixação de preços fundada nos critérios de custo de produção e de margens “normais” de lucro. (BELLUZZO, 1999, p. 83).

Logo, políticas de estabilização bem sucedidas devem sinalizar a longo prazo,

bem como convencer o público a respeito da correção do regime monetário e fiscal.

Vislumbra-se, portanto, o diferencial do Plano Real em relação aos demais planos

executados entre 1986 e 1994.

Para Belluzo (1999), a estratégia básica do Plano Real consistiu na

estabilização da taxa de câmbio nominal, a qual foi sustentada pelo financiamento

adequado em moeda estrangeira e por um montante em reservas capaz de inibir a

especulação contra a paridade estabelecida. Ainda com base no autor, o aumento

da liquidez internacional observado no começo dos anos 90, fruto de políticas

monetárias cujo propósito era contrabalançar os efeitos da recessão americana e da

crise japonesa, assim como as novas oportunidades de aplicação rentável do capital

em mercados emergentes, foram circunstâncias decisivas para a consecução do

Plano.

Em conformidade com Belluzzo e Coutinho (1996), a adequação dos países

emergentes à agenda de reformas conhecida como “Consenso de Washington” nos

anos 1990, em meio ao abundante influxo de capitais privados, ensejou a execução

de programas de estabilização que se utilizaram da “ancoragem” cambial, os quais

obtiveram êxito no combate à inflação, ao contrário de seus antecessores.

Embora a inflação tenha sido debelada, a manutenção do real artificialmente

valorizado desequilibrou a balança comercial e, por conseguinte, a conta de

transações correntes, haja vista a tendência historicamente deficitária da balança de

29

serviços. Paralelamente, a prática de taxas de juros reais elevadas, visando

estimular o ingresso do capital externo necessário para financiar o balanço de

pagamentos e conter a expansão consumista, inibiu o investimento produtivo

privado, onerou as finanças públicas em nível incompatível com as receitas

arrecadadas, além de tornar o país mais vulnerável a crises externas.

Para se ter uma ideia, foi no período em que se operacionalizou a chamada

“âncora cambial” que a taxa básica de juros alcançou os maiores patamares vistos

no intervalo pós Plano Real, como relatam Ferrari Filho e Terra (2010, p. 9):

[...] entre 1995 e dezembro de 1998, a taxa de juros acumulou uma média anual equivalente a 36,4%, enquanto que, entre 1999 e 2009 – regime de “metas de inflação” e câmbio flutuante – a média alcançou 17,6% anuais.

De acordo com Franco (2005), a calibração dos juros em níveis elevados foi

um artifício que permitiu a rolagem da dívida interna, num regime de “dominância

fiscal”, e ajudou a contrapesar o impacto expansionista provindo da estabilidade.

Como resultado, o autor ressalta que a apreciação do real em relação ao dólar,

dentro do sistema de “bandas cambiais”, o qual vigorou até 1999, auxiliou no

processo de estabilização, mas levantou preocupações e polêmicas quanto ao futuro

das contas externas.

Ao final de 1998, momento em que o país vivia o clima de eleição

presidencial, a estratégia de combate à inflação que ratificara a reeleição de FHC no

referido pleito teve que ser revista, em virtude de acordo firmado junto ao Fundo

Monetário Internacional (FMI). O saldo das sucessivas crises internacionais

deflagradas - no México, em 1994, na Ásia, em 1997, e na Rússia, em 1998 - foi o

aumento da desconfiança quanto ao financiamento de economias emergentes que

apresentassem déficits fiscais elevados e deterioração da conta de transações

correntes do balanço de pagamentos, o que resultou na interrupção de afluxos de

capital estrangeiro ao Brasil.

Franco explica que o Brasil tirou proveito de circunstâncias externas

excepcionalmente favoráveis para erradicar a inflação, pois: “[...] a magnitude das

entradas de capitais no país nesses anos era tamanha que simplesmente não nos

deixava outra alternativa, especialmente diante da frágil situação fiscal desses

30

anos.” (FRANCO, 2005, p. 277). Contudo, o autor reconhece que a crise asiática e

principalmente a russa trouxeram o imperativo de mudar as políticas domésticas.

Na visão de Belluzzo (1999), a suposição acerca de um fluxo permanente de

financiamento externo de boa qualidade, justificada pelo aumento de confiança nos

mercados financeiros atribuído à estabilização, desconsiderou três questões chave:

a mutabilidade das condições financeiras globais; a reação dos mercados à situação

das nações deficitárias e devedoras; e o risco associado à fuga de capitais.

Destarte, o esgotamento do nível de reservas fez aumentar a expectativa de

desvalorização do câmbio, acarretando diferenciais elevados entre as taxas de juros

domésticas e as internacionais.

Enfim, as medidas monetárias e cambiais do Plano Real repercutiram sobre a

demanda agregada, mediante inibição do investimento privado e do consumo,

estímulo às importações e desestímulo às exportações. A inflação foi controlada,

porém à custa de um baixo crescimento do produto e de distorções nas finanças do

Estado e no balanço de pagamentos, fato evidenciado pela tabela 2.1.

Tabela 2.1 – Indicadores do período 1995-1998

Ano 1995 1996 1997 1998

Variação anual do PIB - deflator implícito

4,42 2,15 3,38 0,04

Inflação medida pelo IPCA 22,41 9,56 5,22 1,65

NFSP nominal Governo Federal - c/ desvalorização cambial - em (%) do PIB

2,38 2,56 2,63 5,40

Saldo da balança comercial (FOB) - em milhões de US$

-3.465,62 -5.599,04 -6.752,89 -6.574,50

Saldo em transações correntes do balanço de pagamentos - em milhões de US$

-18.383,71 -23.502,08 -30.452,26 -33.415,90

Saldo da conta capital e financeira do balanço de pagamentos - em milhões de US$

29.095,45 33.968,07 25.800,34 29.701,65

Fonte: Ipeadata

31

Seção 2.2 - O Segundo Governo FHC: 1999-2002

Perante um cenário externo adverso - depois das crises mexicana, asiática e

russa, que comprometeram o ingresso de divisas pela conta financeira e de capitais

do balanço de pagamentos - e frente à piora dos indicadores fiscais, cujo reflexo foi

a elevação do endividamento do setor público, o Segundo Governo FHC se inicia,

em janeiro de 1999, tendo que enfrentar prontamente as pressões para desvalorizar

a taxa de câmbio.

Não obstante os esforços envidados na área cambial, a desvalorização do

real em relação ao dólar não pôde ser evitada, ocorrendo em meados do primeiro

mês de governo. Todavia, o temor de um surto inflacionário decorrente da variação

no câmbio, tal qual o experimentado pelo México anos antes, não se concretizou.

Embora a desvalorização nominal acumulada entre 1998 e 2002 tenha sido da

ordem de 192%, o equivalente a 30% ao ano, a inflação no mesmo período foi

inferior a 40%, ou 8,8% ao ano (GIAMBIAGI, 2005a).

Conquanto a crise cambial de 1999 possa ser enxergada como uma repetição

de tantas outras ao longo da história brasileira, se distingue das demais por ter

implicado mudanças nos rumos da política econômica, as quais abrangeram os

segmentos monetário, cambial e fiscal, por meio do regime de metas de inflação, do

câmbio flutuante e do ajuste fiscal.

O regime de metas de inflação consiste num mecanismo pelo qual o Banco

Central calibra a taxa básica de juros conforme o diferencial entre o nível vigente de

inflação e a meta deliberada no âmbito do Conselho Monetário Nacional. Desta

forma, cabe à política monetária o condão de promover a convergência do

parâmetro oficial de inflação - atualmente o Índice de Preços ao Consumidor Amplo

(IPCA) – para o alvo definido.

No que se refere ao câmbio flutuante, o preço de uma unidade monetária

estrangeira, por exemplo, o dólar americano, em reais, passou a ser determinado

pela oferta e demanda de divisas. Contudo, apesar do termo “flutuante”, não está

excluída a possibilidade de o Banco Central intervir pontualmente no mercado

cambial, na posição de ofertante ou demandante de moeda estrangeira, a fim de

estabilizar o movimento da taxa de câmbio num dado momento. O citado regime

32

recebeu a denominação “flutuante sujo”, porque há interferência no livre

funcionamento das forças de mercado.

Em termos práticos, a flutuação do câmbio é responsável por promover o

ajuste das transações correntes do balanço de pagamentos. Se ocorrerem elevados

déficits em transações correntes, o câmbio nominal tende a depreciar, estimulando

as exportações e desestimulando as importações. De modo diverso, se as

transações correntes forem superavitárias, o câmbio nominal tende a apreciar, em

favor das importações e em desfavor das exportações.

Quanto ao ajuste fiscal, os acontecimentos a se destacar são: a reforma

parcial da previdência, a renegociação dos passivos estaduais e a Lei de

Responsabilidade Fiscal.

Com relação ao primeiro, Giambiagi (2005a) menciona que o governo ampliou

a necessidade de tempo de contribuição para os trabalhadores na ativa, estabeleceu

idade mínima para os ingressantes na administração pública, “desconstitucionalizou”

a fórmula de cálculo das aposentadorias concedidas pelo INSS, bem como aprovou

o fator previdenciário. Este foi utilizado para instrumentalizar uma política de

desestímulo a aposentadorias precoces, haja vista que, com a aplicação do fator, o

valor do benefício pago diminui quanto menores forem a idade do segurado e o

tempo de contribuição.

A renegociação dos passivos estaduais teve consequências não desprezíveis

para o ajuste de suas finanças. De acordo com Giambiagi (2005a), as dívidas dos

estados frente ao mercado foram assumidas pela União, em troca do compromisso

de aqueles efetuarem a quitação do débito no prazo de trinta anos, na forma de

pagamentos mensais. Ainda segundo o autor, caso os estados não cumprissem com

o acordado, a União poderia se apropriar de receitas transferidas por intermédio dos

fundos de participação, bem como até mesmo de parcelas do Imposto sobre a

Circulação de Mercadorias e Serviços (ICMS).

Por sua vez, a Lei Complementar nº 101, de 04 de maio de 2000, introduziu

mecanismos voltados para a responsabilidade na gestão das finanças públicas, aos

quais a União, os estados, o Distrito Federal e os municípios ficaram obrigados. Com

fulcro no §1º do artigo 1º da aludida norma, tal responsabilidade

33

[...] pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar. (grifos adicionados)

Adicionalmente, o §1º do artigo 4º da LRF determina que o Anexo de Metas

Fiscais integre o projeto de lei de diretrizes orçamentárias (PLDO), visto que naquele

“[...] serão estabelecidas metas anuais, em valores correntes e constantes, relativas

a receitas, despesas, resultados nominal e primário e montante da dívida pública,

para o exercício a que se referirem e para os dois seguintes.”

Outro ponto essencial da LRF é o controle das despesas com pessoal. Os

artigos 19 e 20 impuseram limites para União, estados e municípios, com base na

receita corrente líquida, sendo os percentuais distribuídos, em cada esfera, pelos

poderes Executivo, Legislativo e Judiciário. De fato, nos anos 2000 a razão entre os

gastos do Governo Central com pessoal e encargos sociais e o PIB se estabilizou

em torno de 4,5%, como será demonstrado no capítulo 3.

Conquanto as novas diretrizes possam ter cooperado para aumentar a

credibilidade da política econômica, de outro lado, a exemplo do que ocorrera no

intervalo 1995-1998, a performance do PIB deixou a desejar, como revela a tabela

2.2. Entretanto, é pertinente anotar que o desempenho da economia foi também

influenciado por eventos de ordem interna e externa, dentre os quais: as crises

cambiais brasileiras, em 1999 e 2002; a crise energética; a crise argentina e os

atentados terroristas nos Estados Unidos (os três últimos no ano de 2001).

Sem embargo, no que concerne ao balanço de pagamentos, verifica-se a

alteração de status da balança comercial, a qual voltou a ser superavitária em 2001,

repercutindo para diminuição do déficit em transações correntes. Observa-se ainda,

na tabela 2.2, que o saldo negativo destas torna a ser superado pelos ingressos

mediante a conta capital e financeira, inclusive em 2002, quando o movimento de

capitais se reduziu de US$ 27.052,26 milhões para US$ 8.004,43 milhões.

34

Tabela 2.2 – Indicadores do período 1999-2002

Ano 1999 2000 2001 2002

Variação anual do PIB - deflator implícito

0,25 4,31 1,31 2,66

Inflação medida pelo IPCA 8,94 5,97 7,67 12,53

NFSP nominal Governo Federal - c/ desvalorização cambial - em (%) do PIB

6,87 3,13 3,41 5,87

Saldo da balança comercial (FOB) - em milhões de US$

-1.198,87 -697,75 2.650,47 13.121,30

Saldo em transações correntes do balanço de pagamentos - em milhões de US$

-25.334,78 -24.224,53 -23.214,53 -7.636,63

Saldo da conta capital e financeira do balanço de pagamentos - em milhões de US$

17.319,14 19.325,80 27.052,26 8.004,43

Fonte: Ipeadata

No que diz respeito às finanças públicas, no capítulo 3 será mostrado que

houve elevação da dívida pública durante os anos de 1999 a 2002, não obstante o

esforço fiscal para prática de superávits primários. Depreende-se, pela análise da

tabela 2.2, o efeito da desvalorização cambial sobre as necessidades de

financiamento do setor público, as quais tiveram aumento expressivo nos anos de

1999 e 2002.

Seção 2.3 - O Primeiro Governo Lula: 2003-2006

Às vésperas das eleições de 2002, quando o candidato Luiz Inácio Lula da

Silva, do Partido dos Trabalhadores (PT), despontava como favorito à sucessão

presidencial, dúvidas surgiram quanto à manutenção dos fundamentos que

constituíam o “tripé” da política econômica vigente caso as urnas confirmassem o

resultado das pesquisas de intenção. Havia, naquela época, o receio da decretação

de moratória em 2003, no bojo da adoção de políticas de cunho populista por parte

do governo encabeçado pelo PT, sendo tal instabilidade e a ação especulativa as

prováveis causas da depreciação cambial vista no segundo semestre de 2002.

Contudo, os temores não se justificaram, visto que durante os oito anos de

Governo Lula (2003-2010) o compromisso assumido com a responsabilidade fiscal e

35

com a estabilidade da moeda foi preservado. Na realidade, o ambiente de confiança

na política econômica foi se constituindo em virtude das decisões tomadas a partir

da vitória petista nas eleições presidenciais de 2002.

Na opinião de Giambiagi (2005b), as medidas iniciais que teriam revertido a

favor de Lula as expectativas foram:

a) a nomeação de Henrique Meirelles, ex-presidente mundial do Banco de

Boston, para a presidência do Banco Central do Brasil, conservando-se o

restante da diretoria anterior;

b) o anúncio das metas de inflação para 2003 e 2004, de 8,5% e 5,5%,

respectivamente, inferiores à taxa efetiva observada em 2002;

c) a elevação da taxa básica de juros (SELIC), em reuniões do Comitê de

Política Monetária do Banco Central (COPOM);

d) a definição de meta mais rígida para o superávit primário, que aumentou de

3,75% para 4,25% do PIB;

e) o estabelecimento de cortes do gasto público, a fim de tornar viável o alcance

do objetivo fiscal; e

f) a colocação, na LDO, da intenção de manter a meta anual referente ao

superávit primário, de 4,25% do PIB, até o final de 2006.

Marques e Nakatani (2007) elucidam que a elevação da taxa básica de juros,

ao longo dos primeiros seis meses de 2003, visando conter a alta dos preços e

assegurar o afluxo de capitais externos ao país, combinada com a austeridade fiscal,

causaram o arrefecimento da demanda interna. Os autores advertem, entretanto,

que a melhora do câmbio e o desaparecimento das pressões inflacionárias

possibilitaram, no segundo semestre, a redução da SELIC, que trouxe consigo a

recuperação do nível de atividade.

Apesar da sobrevida ganha na segunda metade do ano, o desempenho do

PIB foi modesto em 2003, tendo variado 1,15% na comparação com o ano anterior

(tabela 2.3). Nos três anos subsequentes, a economia brasileira cresceu a taxas

36

acima de 3% ao ano, mas não sustentou um mesmo ritmo de crescimento, haja vista

que a expansão de 5,71%, em 2004, deu lugar a 3,16% e 3,96%, em 2005 e 2006,

respectivamente.

A inflação, ao contrário, não foi uma decepção, porque houve queda no

período retratado na tabela 2.3. Embora a variação do IPCA relativa a 2003 tenha

superado a meta anual, ainda assim a magnitude do aumento não chegou a dois

dígitos, diversamente de 2002, quando se aproximou de 13% ao ano (para este

dado ver tabela 2.2).

No tocante à área fiscal, as necessidades de financiamento do setor público –

incluída a variação cambial - foram em média menores que no intervalo de 1999 a

2002, ainda que tenham aumentado entre 2004 e 2005. A questão será melhor

explorada em instante oportuno, ao se investigar pormenores do resultado fiscal e

suas implicações para a dívida pública. Por ora, não é possível extrair conclusões

adicionais dos dados apresentados.

Continuando a análise da tabela 2.3, chama atenção o resultado positivo em

transações correntes, algo que não aconteceu durante os dois mandatos de FHC. A

explicação para o fenômeno está na ocorrência de mega superávits comerciais entre

2003 e 2006, decorrentes do comportamento excepcional das exportações, as quais

foram impulsionadas pela boa fase da economia mundial e pelos preços em

elevação das commodities, a despeito da apreciação do real em relação ao dólar.

De fato, os seguidos superávits em transações correntes atenuaram a dependência

do financiamento via conta financeira e de capitais, para equilibrar o balanço de

pagamentos, assim como proporcionaram a redução da dívida externa.

Nesse ínterim, Marques e Nakatani (2007) demonstraram preocupação com

as variáveis explicativas do crescimento econômico brasileiro, diante da

proeminência das exportações para sustentação do nível de atividade. De acordo

com eles, o governo não conseguiu criar condições de crescimento interno que

diminuíssem a dependência da performance do resto do mundo, especialmente da

China, demandante de grande quantidade de matérias primas. Desta forma, o Brasil

teria se beneficiado do boom da economia mundial, mesmo em 2004, ano positivo

para o consumo das famílias e para o investimento.

37

Tabela 2.3 – Indicadores do período 2003-2006

Ano 2003 2004 2005 2006

Variação anual do PIB - deflator implícito

1,15 5,71 3,16 3,96

Inflação medida pelo IPCA 9,30 7,60 5,69 3,14

NFSP nominal Governo Federal - c/ desvalorização cambial - em (%) do PIB

2,32 1,22 3,20 3,05

Saldo da balança comercial (FOB) - em milhões de US$

24.793,92 33.640,54 44.702,88 46.456,63

Saldo em transações correntes do balanço de pagamentos - em milhões de US$

4.177,29 11.679,24 13.984,66 13.642,60

Saldo da conta capital e financeira do balanço de pagamentos - em milhões de US$

5.110,94 -7.522,87 -9.464,05 16.298,82

Fonte: Ipeadata

Devem ser enfatizadas também as nuances da política monetária, certas

horas contracionista, noutras, expansionista.2

Verificou-se que no primeiro semestre de 2003 a taxa SELIC foi majorada,

chegando a 26,5% ao ano. Com a melhora de cenário nos seis últimos meses do

ano, a taxa básica foi reduzida por nove rodadas consecutivas de reuniões do

COPOM, mais precisamente até abril de 2004, quando foi fixada em 16% ao ano. A

SELIC foi mantida neste patamar de abril a setembro, mês em que voltou a

aumentar, sob a justificativa do retorno de pressões inflacionárias.

Ocorreram, desde então, elevações sucessivas nas reuniões do COPOM, até

maio de 2005. Neste mês, a taxa básica de juros alcançou 19,75% ao ano, 3,75%

maior que o nível pré 16 de setembro de 2004.

Todavia, é a partir de setembro de 2005 que a SELIC vivenciou seu declínio

mais acentuado, em se tratando do Primeiro Governo Lula. Em 31 de dezembro de

2006, a taxa de juros nominal anual correspondia a 13,25%, contra 18% no início

deste ano.

Apesar de a tendência dos juros reais ser de queda, pode-se inferir que a

ortodoxia monetária praticada ao longo do período não viabilizou a superação de

2 Dados da política monetária obtidos a partir de: <https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries>.

38

problemas estruturais peculiares da economia brasileira. Para Marques e Nakatani

(2007), a trajetória errática da taxa de crescimento do PIB se manteve, a

participação do investimento na demanda agregada permaneceu baixa, a

capacidade de intervenção do Estado não foi restaurada e a fragilidade a choques

externos e ao movimento do capital especulativo não foi sanada.

No entanto, pode-se dizer que o Primeiro Governo Lula foi um marco para a

política social do tipo assistencialista, a contar da unificação dos diversos programas

existentes – tais como o Bolsa Escola, Bolsa Alimentação, Cartão Alimentação e

Auxílio Gás - no Programa Bolsa Família. Este ficou sob a coordenação de apenas

um ministério, diferentemente do que ocorrera durante a gestão presidencial de

FHC, quando a administração de cada um dos programas de transferência de renda

competia a ministérios distintos.

Além da unificação e centralização no Bolsa Família, foram ampliados a

cobertura e os benefícios concedidos. Destaca-se a instituição de uma base fixa

para o valor do benefício, a qual é independente da existência de filhos em idade

escolar. Nas palavras de Marques et al. (2010, p. 271), a fixação da base

[...] pode ser entendida como um pequeno embrião de uma renda mínima. O benefício, somado aos recursos da família, estaria sendo reconhecido como o mínimo para uma família viver. É claro que, para isso de fato ocorrer, seria preciso que o PBF3 fosse um direito e não um programa de governo.

Os autores também avaliaram a abrangência e representatividade do citado

Programa, que beneficiava, em outubro de 2006, cerca de 48 milhões de pessoas,

isto é, mais de um quarto da população estimada pelo Instituto Brasileiro de

Geografia e Estatística (IBGE). Outrossim, entre janeiro e outubro de 2006, os

recursos do Bolsa Família correspondiam a 15% da transferências federais pelo

fundo de participação dos municípios – FPM.

Merecem ainda relevo a crise política que se instalou no governo em meados

de 2005, derivada do escândalo do “mensalão”, bem como a substituição do ministro

Antonio Palocci por Guido Mantega, no Ministério da Fazenda, em abril de 2006.

3 Programa Bolsa Família.

39

Aquela teve seus desdobramentos a partir da denúncia feita pelo deputado

federal Roberto Jefferson, do Partido Trabalhista Brasileiro (PTB), sobre um

esquema de desvio de recurso público e compra de votos que envolvia a cúpula do

PT e partidos integrantes da base aliada. Então, foi constituída uma comissão

parlamentar mista de inquérito para tratar do assunto, a qual recebeu a alcunha “CPI

dos correios”.

Resultou das averiguações a cassação do mandato de alguns poucos

parlamentares, a absolvição de outros e renúncias. Outro corolário foi a

reformulação ministerial, que culminou com a saída dos ministros José Dirceu (Casa

Civil) e Antonio Palocci (Fazenda).

Seção 2.4 - O Segundo Governo Lula: 2007-2010

A eleição presidencial de 2006 foi protagonizada pelo candidato à reeleição,

Luiz Inácio Lula da Silva, do PT, de um lado, e o ex governador do Estado de São

Paulo, Geraldo Alckmin, do PSDB, de outro. A disputa foi vencida por Lula, no

segundo turno, a quem coube a responsabilidade de governar o país de 01° de

janeiro de 2007 a 31 de dezembro de 2010.

Uma das grandes bandeiras de governo, anunciada em janeiro de 2007, foi o

Programa de Aceleração do Crescimento (PAC). Dentre seus objetivos, o plano

estratégico teria o condão de

[...] resgatar o planejamento em infraestrutura, retomar investimentos em setores estruturantes, fazer crescer o emprego e a renda, incentivar o investimento público e privado e, principalmente, construir a infraestrutura necessária para sustentar o crescimento do Brasil. Um plano que só teria êxito se houvesse forte articulação no Governo Federal e fosse executado em parceria com estados, municípios e com a iniciativa privada. (PROGRAMA, 2010, p. 3).

Ademais, o Plano Plurianual para o quadriênio 2008-2011 - instituído pela Lei

n° 11.653, de 07 de abril de 2008 - reforçou a relevância do PAC como política

prioritária de governo. Em consonância com o artigo 3°, §1°, I, da aludida lei, a

gestão fiscal e orçamentária e legislação correlata deveriam levar em conta, dentre

outros aspectos, a “elevação dos investimentos públicos aliada à contenção do

40