¿por qué invertir en el perú? - franchising brasil · chile colombia peru proyecciones ... libre...

TRANSCRIPT

¿Por qué invertir en el Perú?

26 marzo 2012

1. Solidez macroeconómica reconocida internacionalmente

¿POR QUÉ INVERTIR EN EL PERÚ?

2. Clima favorable para la inversión

3. Política de integración comercial - acceso a mercados

Perú 73,2

Argentina59,9

Colombia 46,8

Ecuador45,9

Brasil40,3

Chile 39,5

México 18,9

0

15

30

45

60

75

90

105

120

135

150

Ch

ina

Ind

iaT

ajikis

tán

Kaza

jistá

nV

ietn

am

Pan

am

áS

ing

apur

Perú

Sri

Lan

ka

Em

. Ara

b. U

ni.

Ban

gla

desh

Kuw

ait

Gh

an

aM

ala

wi

Zam

bia

Rep

. Do

m.

Ind

onesi

aA

rgen

tina

Alb

an

iaE

gip

toM

ala

sia

Filip

inas

Mo

ldova

Pakis

tán

Nig

eri

aT

urk

íaLib

iaM

ali

Rusia

Marr

ueco

sC

osta

Ric

aT

ailan

dia

Tun

isia

Bo

tsw

an

aH

on

g K

ong S

AR

Co

lom

bia

Ecuad

or

Para

guay

Ho

ndura

sP

olo

nia

Co

rea

Uru

guay

Lituan

iaB

olivia

Bulg

ari

aM

auri

tan

iaS

erb

iaK

en

iaR

om

an

iaA

lgeri

aB

rasil

Nep

al

Bo

sn

iaC

hile

Ucra

nia

Mo

nte

neg

roB

elice

Ara

bia

S.

Sud

áfr

ica

Isra

el

Esto

nia

Guate

mala

Rep

. Ch

eca

Buru

nd

iLatv

iaY

RM

Austr

alia

Lexem

burg

oV

en

ezu

ela

Nic

ara

gua

Eslo

venia

Cro

acia

Nueva Z

ela

nda

Gre

cia

Irla

nd

aS

uecia

Isla

ndia

El S

alv

ad

or

Méxic

oE

sp

añ

aE

sp

añ

aF

inla

ndia

EE

.UU

.S

uiz

aH

un

grí

aA

ustr

iaN

oru

eg

aD

om

inic

aR

ein

o U

nid

oP

aís

es B

ajo

sF

ran

cia

Bah

am

as

Ale

man

iaJap

ón

Jam

aic

aD

inam

arc

aP

ort

ug

al

Haiti

Italia

1. SOLIDEZ MACROECONÓMICA

Perú es una de las economías de mayor crecimiento en el mundo

PBI 2002-2010

(Var. acumulada %)

Fuente: FMI

Perú continuará liderando el crecimiento regional

Perú - PBI(Variación %)

Fuente: Banco Central de Reserva del Perú, Ministerio de Economía y Finanzas y FMI.

*Cifras estimadas

3.0

0.2

5.0

4.0

5.0

6.8

7.7

8.9

9.8

0.9

8.8

6.9

6.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

*

3.0

3.4

3.7

4.3

4.7

4.8

6.0

Venezuela

Mexico

Argentina

Brazil

Chile

Colombia

Peru

Proyecciones – Latinoamérica: PBI real 2012-2014(Variación promedio anual %)

1. SOLIDEZ MACROECONÓMICA

Perú

Brasil

ESTABILIDAD MACROECONÓMICA

-1.7-4.7

0.2

6.38.1

12.0

20.123.4

25.8

-15.2

22.1

11.712.5

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

*

1. MACROECONOMIC STABILITY

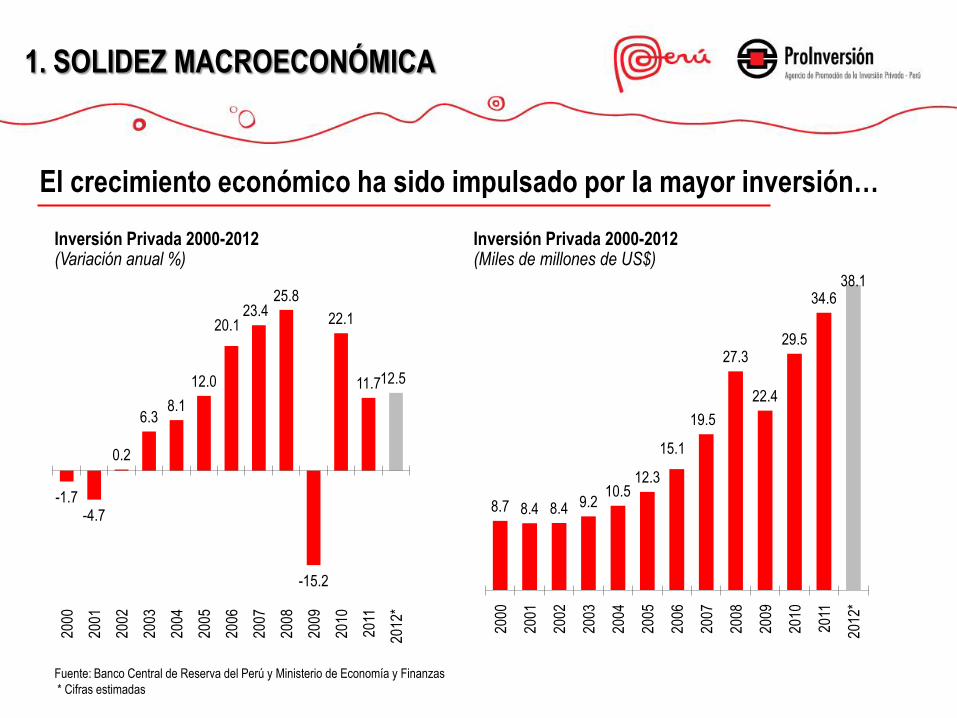

El crecimiento económico ha sido impulsado por la mayor inversión…

Inversión Privada 2000-2012 (Variación anual %)

Inversión Privada 2000-2012 (Miles de millones de US$)

8.7 8.4 8.4 9.210.5

12.3

15.1

19.5

27.3

22.4

29.5

34.638.1

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

*

1. SOLIDEZ MACROECONÓMICA

Fuente: Banco Central de Reserva del Perú y Ministerio de Economía y Finanzas

* Cifras estimadas

ESTABILIDAD MACROECONÓMICA1. MACROECONOMIC STABILITY

….. y un dinámico intercambio comercial

1. SOLIDEZ MACROECONÓMICA

Fuente: Banco Central de Reserva del Perú

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Exportaciones 6,955 7,026 7,714 9,091 12,809 17,368 23,830 28,094 31,019 26,962 35,565 46,268

Importaciones 7,358 7,204 7,393 8,205 9,805 12,082 14,844 19,591 28,449 21,011 28,815 36,967

Balanza comercial -403 -179 321 886 3,004 5,286 8,986 8,503 2,569 5,951 6,749 9,301

-1,000

4,000

9,000

14,000

19,000

24,000

29,000

34,000

39,000

44,000

Balanza comercial 2000-2011 (Millones de US$)

Perú además registró la menor tasa de inflación promedio anual en Latinoamérica ….

Latinoamérica: Inflación 2002-2011 (Variación promedio anual %)

23.7

10.7

6.65.1

4.33.2

2.5

Ven

ezue

la

Arg

entin

a

Bra

sil

Col

ombi

a

Méx

ico

Chi

le

Per

ú

2.03.0 3.4 3.5

5.3

11.8

33.5

Per

ú

Chi

le

Col

ombi

a

Méx

ico

Bra

sil

Arg

entin

a

Ven

ezue

la

Proyecciones- Latinoamérica: Inflación 2012-2014 (Variación promedio anual %)

1. SOLIDEZ MACROECONÓMICA

Fuente: Banco Central de Reserva del Perú y Ministerio de Economía y Finanzas

…y mantiene un saludable nivel de deuda en relación a sus reservas internacionales

47.1

44.3

37.7

33.0

29.7

24.1

27.1

23.421.7 21.0

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

*

Deuda Pública(% del PBI)

Reservas Internacionales Netas(Miles de millones de US$)

1. SOLIDEZ MACROECONÓMICA

Fuente: Banco Central de Reserva del Perú y Ministerio de Economía y Finanzas

* Cifras estimadas

* Al 7 de marzo de 2012

10.212.6

14.117.3

27.7

31.233.1

44.1

48.8

55.0

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

*

Fuente: Standard & Poor`s, Fitch Ratings y Moody´s.

Actualizado al 2 de marzo, 2012

País S&P Fitch Moody´s

Chile A+ A+ Aa3

México BBB BBB Baa1

Brasil BBB- BBB Baa2

Perú BBB BBB Baa3

Colombia BBB- BBB- Baa3

Bolivia B+ B+ B1

Venezuela B+ B+ B2

Argentina B B B3

Ecuador B- B- Caa2

La responsable política económica le ha merecido al Perú el grado de

inversión y la confianza de los inversionistas

Calificación de grado de inversiónComparación latinoamericana

Países como destino prioritario para IED 2011-2013(Ranking Mundial de 21 países)

Cayó 1

puesto

Mejoró 5

puestos

Se

mantuvo

1. SOLIDEZ MACROECONÓMICA

Fuente: UNCTAD (WIR 2011)

18

21

3

18

16

4

Chile

Peru

Brazil

2011 2010

Perú

Brasil

Adicionalmente, se ha generado un crecimiento masivo en

los mercados de consumo

2000 2010

1. SOLIDEZ MACROECONÓMICA

Fuente: Ministerio de Economía y Finanzas

Trato no discriminatorio: el inversionista extranjero recibe el mismo tratamiento que el inversionista nacional.

Acceso sin restricción a la mayoría de sectores económicos*.

Libre transferencia de capitales.

Libre competencia.

Garantía a la propiedad privada

Libertad para adquirir acciones a nacionales.

Libertad para acceder al crédito interno y externo.

Libertad para remesar regalías.

Red de convenios de inversión; Miembro del Centro Internacional para el Arreglo de Controversias Relacionadas con las Inversiones - CIADI y del Organismo Multilateral de Garantía de Inversiones -MIGA.

Participa en el Comité de Inversiones de la Organización para la Cooperación y el Desarrollo Económico (OCDE) – Promueve implementación Directrices para Empresas Multinacionales OCDE.

* Inversiones que requieren de autorización: Las ubicadas dentro de los 50 Km. de línea de frontera y las dirigidas a armas, municiones y explosivos. Asimismo, se requiere

de un socio local mayoritario para las inversiones en transporte de cabotaje marítimo, así como en empresas de transporte aéreo.

2. CLIMA FAVORABLE PARA LA INVERSIÓN

Perú ofrece un marco legal favorable para la inversión extranjera

INVERSIONISTA

Estabilidad de las regulaciones vinculadas altrato no discriminatorio

Estabilidad del régimen del Impuesto a la Renta(dividendos)

Estabilidad del derecho de usar el tipo decambio más favorable disponible en el mercado.

Estabilidad del régimen de libre disponibilidad dedivisas y del derecho de libre remesa deutilidades, dividendos y regalías.

EMPRESA RECEPTORA

Estabilidad de los regímenes decontratación laboral.

Estabilidad de los regímenes de promociónde exportaciones.

Estabilidad del Régimen del Impuesto a laRenta.

Regímenes Especiales: Convenio de Estabilidad Jurídica

Régimen a través del cual el Estado Peruano garantiza:

2. CLIMA FAVORABLE PARA LA INVERSIÓN

Requisito: Invertir mínimo US$ 5 MM. Mínimo US$ 10 MM en minería e hidrocarburos.

Vigencia: 10 años. En concesiones, plazo sujeto a duración del contrato (Max. 60 años).

Otorga la devolución del Impuesto al Valor Agregado durante toda la etapa pre-

productiva del proyecto (duración mínima de 2 años).

Es aplicable a todos los sectores de la actividad económica.

La inversión mínima es de US$ 5 millones, excepto en la actividad agrícola donde

este requisito no se exige.

El proyecto puede dividirse en etapas, tramos o similares.

Regímenes Especiales: Recuperación Anticipada del I.V.A.

Régimen a través del cual el Estado Peruano otorga los siguientes beneficios:

2. CLIMA FAVORABLE PARA LA INVERSIÓN

Régimen de impuestos estable

Impuesto a: Tasa Aplicable

INGRESOS

Utilidades corporativas

30.0%

Agricultura, agroindustria y

acuicultura 15%

Dividendos 4.1%

Regalías 30.0%

Intereses para préstamos

otorgados del exterior4.9%

Al valor agregado (IVA) 18.0%

A las transacciones financieras 0.005%

Temporal a los activos netos por el

exceso de S/. 1 000 000 0.4%

2. CLIMA FAVORABLE PARA LA INVERSIÓN

Estructura arancelaria reducida con baja dispersión 1/

NIVEL DE

ADVALOREM

SUB PARTIDAS 2/

NUMERO PROPORCIÓN (%)

0 4,224 55.9%

6% 2,538 33.6%

11% 792 10.5%

Total 7,554 100 %

PROMEDIO ARANCELARIO NOMINAL % 3.2

DISPERSION ARANCELARIA % 3.8

2. CLIMA FAVORABLE PARA LA INVERSIÓN

1/ Elaborado en base al Arancel de Aduanas 2012, aprobado por D.S.Nº 238-2011-EF y publicado el 24.12.2011.2/ No incluye subpartidas del Capítulo 98 Mercancías con tratamiento especial del Arancel de Aduanas.

Fuente: SUNAT-MEF

Elaboración: SUNAT

Posición País

1 Chile

2 Perú

3 Colombia

4 Uruguay

5 Paraguay

126

153

90

113

158

114

42

130

39

41

177

Argentina

Uruguay

Bolivia

Brasil

Surinam

GuyanaVenezuela

Colombia

Perú

Chile

Ecuador

Doing Bussiness 2012

Esfuerzo continuo para facilitar el establecimiento y la operación de negocios

2do. en el ranking regional en mejoramiento de las regulaciones de negocios de Sudamérica.

2. CLIMA FAVORABLE PARA LA INVERSIÓN

102

Paraguay

Fuente: Annual ranking of top economies for business 2011, Forbes magazine

2da mejor plaza de inversiones en la región.

Posición País

1 Chile

2 Perú

3 Uruguay

4 Colombia

5 Brasil

6 Paraguay

7 Argentina

8 Ecuador

9 Bolivia

10 Venezuela

73

130

114

24

61

95

86

12342

62 FORBES MAGAZINE

Reconocimiento de un atractivo clima de negocios

2. CLIMA FAVORABLE PARA LA INVERSIÓN

El Perú tiene suscritos y vigentes Acuerdos de Promoción y Protección Recíproca deInversiones y Acuerdos Comerciales de mayor alcance que incluyen capítulos de inversión;los mismos que consolidan nuestra política de apertura.

Australia China* Corea* Malasia Singapur* Tailandia Japón

Argentina Bolivia Chile* Colombia Ecuador Paraguay Venezuela

Cuba El Salvador

Alemania Bélgica y Luxemburgo Dinamarca España Finlandia Francia Holanda Islandia* Italia Liechtenstein* Noruega Portugal Reino Unido República Checa Rumania Suecia Suiza*

Canadá* Estados Unidos*

Acuerdos Internacionales de Inversión

* Acuerdo Comercial

2. CLIMA FAVORABLE PARA LA INVERSIÓN

Además, cuenta con convenios vigentes para evitar doble tributación con la ComunidadAndina, Brasil, Chile y Canadá.

Estos países representan

un mercado ampliado de

más de 4 mil millones de

personas con un PBI

conjunto de más de US$

56,000 millones.

96% de las exportaciones peruanas

Acuerdo en proceso de negociaciónAcuerdo vigente Acuerdo por entrar en vigencia Acuerdo en proceso de negociaciónAcuerdo vigente Acuerdo por entrar en vigencia

3. POLÍTICA DE INTEGRACIÓN

COMERCIAL - ACCESO A MERCADOS

Una economía que trabaja en el proceso de globalización,

con acceso preferencial a los más grandes mercados

Acuerdo en proceso de negociación

OPORTUNIDADES DE INVERSIÓN EN EL PERÚ

SECTOR AGRONEGOCIOS

Invernadero natural.

Mejores rendimientos agrícolas en el mundo2010:

Caña de Azúcar (2do),

Espárragos, Aceitunas (3ero)

Alcachofas (4to),

Uvas (6to).

Aguacates (11avo).

Ventanas estacionales en los más importantesmercados.

Se proyecta que las 90,000 ha dedicadasactualmente a la agroexportación se dupliquencomo consecuencia de los grandes proyectos deirrigación y expansión agrícola existentes.

Más de US$ 4,400 millones en exportación deproductos frescos y procesados a más de 156países.

Productos Orgánicos y Naturales con un altopotencial de exportación.

Exportaciones Agrícolas

(Millones de US$ FOB)

Exportaciones del Sector Agropecuario

según Mercado Destino - 2011

SECTOR AGRONEGOCIOS

Fuente: SUNAT, MINAG, ADEX Data Trade., BCRP, FAO.

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Café Uvas Frescas

Espárragos, frescos o refrigerados Aguacates, frecos o secos

Espárragos, preparados o en conserva Alcachofas en conservas

Resto Total

Estados Unidos

28%

Alemania12%

Países Bajos8%

Bélgica7%

España7%

Colombia4%

Ecuador4%

Reino Unido3%

Francia2%

Canadá2%

Chile2%

Otros21%

SECTOR PESCA

Extenso litoral pesquero (3,080 Km)y “espejos de agua” que ofrecen lascondiciones propicias para eldesarrollo de la acuicultura marina ycontinental.

Primer exportador a nivel mundialde harina y aceite de pescado.

Distribución de los productospesqueros peruanos a más de 100países.

Tendencia a la diversificación deproductos.

Exportaciones Pesqueras

(Millones de US$ FOB)

SECTOR PESCA

Exportaciones del Sector Pesquero

según Mercado Destino -2011

Fuente: Superintendencia Nacional de Administración Tributaria (SUNAT) Fuente: ADEX DataTrade, Aduanas.

1,1411,134

1,0671,031

1,387

1,6341,713

1,964

2,370

2,186

2,506

3,144

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

CHD.: Consumo Humano Directo

CHI: Consumo Humano Indirecto

Total

China39%

Estados Unidos6%

Japón6%

Alemania6%

España6%

Chile5% Francia

3%

Dinamarca2%

Taiwan2%

Corea del Sur2%

Otros países23%

SECTOR FORESTAL

Presencia de gran diversidad biológica ymaderas de alto valor.

Desarrollo de maderas duras tropicalesen la selva y de maderas blandas en lasierra del país.

2do país en área de bosques naturalesen Latinoamérica.

78.8 millones de ha de bosquesnaturales, 10 millones de ha parareforestación y otras áreas para forestación(plantaciones).

Oportunidades de inversión en complejosindustriales madereros.

Exportaciones de Madera

(Millones de US$ FOB)

SECTOR FORESTAL

Fuente: Adex DataTrade , Aduanas.

0

50

100

150

200

250

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

114108

136

168

213 213219

155

170 167

Exportaciones de Madera según

Mercado Destino - 2011

China34%

México25%

Estados Unidos

16%

República Dominicana

3%

Francia3%

Otros19%

SECTOR TEXTIL

Reconocida calidad del algodón pimaperuano, considerada como una delas hebras más cotizadas y finas delmundo.

Primer productor mundial de lasfibras más finas de camélidossudamericanos: alpaca y vicuña.

Larga tradición textil, favorece laprofesionalización y capacitación dela mano de obra.

Reconocimiento internacional comoproveedor “full package” de lasmejores marcas del mundo.

Sólida tendencia de crecimiento delas exportaciones de textiles yconfecciones. Crecimiento promedioanual de 10% en los últimos 10 años.Alcanzó su máximo nivel en el 2008:alrededor de los US$ 2,000 millones.

Fuente: ADEX DataTrade, Aduanas.

Exportaciones Textil-Confecciones

(Millones de US$ FOB)

Principales Mercados Destino de la

Exportación de Textiles y

Confecciones - 2011

SECTOR TEXTIL

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Confecciones

Textil

ESTADOS UNIDOS

37.1%

VENEZUELA20.2%

COLOMBIA5.4%

BRASIL5.2%

ECUADOR4.1%

CHILE3.8%

ITALIA3.7%

ARGENTINA2.6%

ALEMANIA2.0%

REINO UNIDO1.5%

MEXICO1.3%

FRANCIA1.0%

OTROS11.9%

SECTOR MINERO

País polimetálico, segundo en reservasmundiales de cobre, tercero en zinc, yprimero en plata.

El 11.52% del territorio es sujeto deconcesiones mineras, y sólo el 1.28% delterritorio es aprovechado para laexploración y explotación minera.

En el mundo: segundo productor de plata ycobre. En Latinoamérica: 1er productor deoro, zinc, estaño y plomo. Y 2do decobre, plata, y molibdeno.

En el 2011 la exportación minera creció en23.25% a pesar de haber registrado unacaída en el volumen de producción de lamayoría de minerales.

El Perú es uno de los pocos países en elmundo con yacimientos de minerales nometálicos, entre ellos el mercurio, selenioy cadmio.

Exportaciones Mineras

(Millones de US$ FOB)

Fuente: Adex DataTrade, MINEM, Aduanas.

SECTOR MINERO

Exportaciones del Sector Minero según

Mercado Destino -2011

SUIZA21.8%

CHINA20.5%

CANADA13.5%

JAPON6.2%

ESTADOS UNIDOS

6.2%

COREA DEL SUR4.9%

ALEMANIA4.1%

ITALIA4.0% CHILE

3.4%BRASIL

2.8%

OTROS12.5%

0

5,000

10,000

15,000

20,000

25,000

30,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Otros Molibdeno

Estaño Hierro

Zinc Plomo

Plata Oro

Cobre

SECTOR ENERGIA

Gran potencial energético: Amplia disponibilidad derecursos hídricos y de gas natural han permitidoatender la creciente demanda eléctrica del país ( Tasasde crecimiento del 2011: 8.3%).

Recursos por descubrir y aprovechar: Existen porexplorar otras fuentes abundantes de energíarenovable tales como solar, eólica, biomasageotérmica.

Matriz energética 2011, proviene en su mayoría deenergía renovable (cerca del 57% del mercadoeléctrico se genera con hidroelectricidad, 38% con gasnatural, 2% con carbón y 3% con otras fuentes)

En los últimos cinco años, la producción de energía seha incrementado en un 40.38%, explicadoprincipalmente por el crecimiento de la generacióntermoeléctrica con una tasa promedio de 16% anual.

Principales grupos económicos que concentran el 62%de la producción de energía: Endesa, Globeleq, Suez yDuke Energy.

SECTOR ENERGIA

Matriz Energética del Perú - 2010

Participación por Fuente *

Fuente: Ministerio de Energía y Minas

Elaboración: PROINVERSIÓN

*Después de pasar por los Centros de Transformación y/o descontadas

las pérdidas.

Fuente: Ministerio de Energía y Minas

Elaboración: PROINVERSION

Producción de Energía Eléctrica Nacional GWh

2000-2011

Petróleo + LNG46%

Gas Distribuido23%

Carbón Mineral5%

Biomasa14%

Hidroenergía 12%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Térmica Hidraúlica

SECTOR PETROQUIMICA

En el 2011, la producción de gas natural ascendió401,169 millones de pies cúbicos, impulsada por lacreciente demanda de las centrales de generacióneléctrica, el mayor consumo de gas natural vehicular(GNV), doméstico y comercial.

Perú es la única fuente sostenible de gas natural en elPacífico Sudamericano.

El Perú cuenta con cuencas petrolíferas que no han sidoexploradas (26.60 millones de ha), convirtiéndolo en unpotencial polo petroquímico.

La Industria petroquímica se integra hacia atrás con laproducción de gas natural y otros hidrocarburoslíquidos, asignándole un significativo valor agregado.

Entre los productos generados por la IndustriaPetroquímica Final se encuentran losfertilizantes, plásticos y detergentes.

Compromiso de US$ 17,150 millones de inversiónprivada para la construcción de 2 plantas de amoníaco, 2plantas de nitrato de amonio, una planta de urea y unaplanta de etileno (departamentos de Ica y Moquegua)

13,076 15,599 18,48330,543

54,332 63,556

96,206 122,230125,299

255,609

401,169

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Mil

lon

es

de

Pie

s C

úb

ico

s (M

MP

C)

Producción de Gas Natural

2001-2011

Fuente: Perupetro

SECTOR PETROQUIMICA

57%

Exportaciones de Gas Natural por

mercado destino - 2011

ESPAÑA37.8%

COREA DEL SUR17.4%

JAPON17.3%

TAILANDIA13.1%

MEXICO6.0%

EE.UU3.1%

CHINA2.9% TAIWAN

2.4%

Fuente: Adex Data Trade

Elaboración: PROINVERSIÓN

Exportación total 2011: US $ 1,288 Millones

(En Millones de US$ FOB)

Importante destino cultural por sitiosarqueológicos de los Incas y culturas Pre-Incas.

Machu Picchu fue elegida como una de lasnuevas 7 Maravillas del Mundo.

Diversidad de escenarios naturales.

Destino para observadores de aves yorquídeas.

Lima es considerada la capital gastronómicade Latinoamérica.

Importante inversión de cadenas hoteleras deprestigio internacional.

Oportunidades de inversión en los 8 destinos turísticos priorizados:

Playas del Norte, Río Amazonas, Amazonas-Kuelap, Ruta Moche, Lima, Nazca-Paracas, Valledel Colca y Puno-Lago Titicaca.

SECTOR TURISMO

Fuente : MINCETUR

* Cifra estimada

Entrada de Turistas

(Miles de personas)

Arribo de Turistas según región de

procedencia - 2011**

SECTOR TURISMO

0

500

1,000

1,500

2,000

2,500

3,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

1,0641,136

1,350

1,5711,721

1,9162,058

2,1402,299

2,610

América del Sur

55.1%América del Norte

20.1%

Europa

17.6%

Asia3.9%

América Central1.7%

Oceanía

1.3%África

0.2%

Fuente : MINCETUR

** Al mes de septiembre 2011

El crecimiento promedio anual del PBI

Construcción 2010 es de 18.0%.

El déficit habitacional afecta al 25% de

hogares.

En Lima se encuentra el 25% del déficit

total y el 48% del déficit cuantitativo.

Existen diversos programas de

financiamiento para vivienda, en función de las

condiciones socioeconómicas y el nivel de

ingresos de los hogares: “Techo Propio”, “Fondo

Mi Vivienda” y Banca Comercial.

Los Créditos Hipotecarios crecieron 17% en

promedio en los últimos 4 años(2008 – 2011).

SECTOR INMOBILIARIO

SECTOR INMOBILIARIO

Déficit Cuantitativo es la diferencia entre el número de hogares (familias) y viviendas. El déficit cualitativo se asocia a la calidad de las viviendas según estándaresmínimos preestablecidos; estos son: disponibilidad de servicios públicos, calidad de los materiales de la vivienda y grado de hacinamiento.Fuente : Ministerio de Vivienda

Déficit Habitacional

A nivel nacional

(2010)

Déficit

Cuantitativo389,745

21%

Déficit Cualitativo1,470,947

79%

Fuente: Censo INEI 2007

Créditos Hipotecarios brindados por el

Sistema Financiero 2006- 2011

( Millones de Soles)*

(*)Comprende los créditos en soles y en dólares

Fuente: Superintendencia de Banca y Seguros

74028566

1202113147

16033

19250

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

2006 2007 2008 2009 2010 2011

SERVICIOS TECNOLOGICOS

El más bajo costo laboral por operador en Latinoamérica(US$ 270), factor que representa el 60% de los costos deoperación en los centros de contacto.

Actualmente, los centros de contacto representan 15,574posiciones generando 29,665 puesto de trabajo directo. Ensólo 5 años las exportaciones se han triplicado.

El sector de software registró en los últimos 6 años una tasa decrecimiento promedio anual de 15%, generando 6,000puestos de trabajo directo altamente calificado.

Las exportaciones de servicios de centros de contacto,procesamiento de datos, aplicación de programas deinformática y similares se encuentran inafectas del pago delIVA.

Disponibilidad de requerimientos tecnológicos y bajoscostos inmobiliarios.

La implementación de la Ley de Protección de Datos(aprobada en el 2011) fortalecerá la posición de las empresasdel sector abriendo nuevas oportunidades para la generaciónde mayores articulaciones comerciales.

SERVICIOS TECNOLOGICOS

Fuente: PROMPERU

* Proyección según Perú Service Summit 2011

451

83,500

111,118

143,022 150,372

2005 2009 2010 2011 2012P

Exportación de Software

US $ Millones

Exportación de Servicios de Centros

de Contacto

US $ Miles

*

7 8 9

1315 16 17

2124

36

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 P*

Fuente: PROMPERU

* Proyección según Perú Service Summit 2011

*

PROYECTOS EN CARTERA

PROCESOS EN MARCHA

PROCESOS DE PROMOCIÓN DE LA INVERSIÓN PRIVADA DE CORTO PLAZO 2012-2013

26 Proyectos

1/ Los montos de inversión no incluyen IVA.2/ Los montos de inversión de los proyectos del sector Transporte Vial ( Proyecto Concesión Carreteras), del sector Telecomunicaciones ( Proyecto

Red dorsal nacional de fibra óptica) y del sector Aeropuerto ( Proyecto Nuevo aeropuerto internacional de Chinchero - Cusco) incluyen IVA.

SECTORN°

PROYECTOS

INVERSIÓN ESTIMADA

(US$ MILLONES)1/ %

Transporte Vial 2/ 2 3,850.8 37%

Ferroviario 1 3,000.0 29%

Hidrocarburos 3 1,090.0 11%

Telecomunicaciones 2/ 3 717.7 7%

Energía 5 585.0 6%

Agricultura 2 503.0 5%

Aeropuerto 2/ 1 420.0 4%

Puertos y Navegabilidad 2 139.0 1%

Saneamiento 1 35.6 0.3%

Turismo 1 10.6 0.1%

Cultura 1 ---- ----

Mercado de Capitales 2 ---- ----

Minería 2 ---- ----

Total 26 10,351.7 100%

PROYECTOS DE TRANSPORTE VIAL

EN CARTERA

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US$ MILLONES

(No incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

Panamericana Sur: Ica – Frontera con Chile: Tramo Dv. Quilca – Dv. Arequipa; Dv. Matarani – Dv. Moquegua; Dv. Ilo –Tacna – La Concordia

Convocado 50.8 II SEM 2012

Concesiones carreteras (incluye Longitudinal de la Sierra) No convocado 3,800.0 * 2013

* Incluye IVA

LA CONCORDIA

TACNA

DV. ILO

DV. MOQUEGUA

DV. AREQUIPA

DV. MATARANI

DV. QUILCA

Ubicación: Departamentos de Arequipa, Moquegua y

Tacna.

Descripción: Concesión de la construcción, operación y

transferencia de los tramos viales Dv. Quilca - Dv

Arequipa; Dv. Matarani – Dv. Moquegua; Dv Ilo – Tacna -

La Concordia, cuya longitud aproximada será de 430

km. y formarán parte de la carretera Panamericana Sur:

Ica – Frontera con Chile.

• Inversión estimada (No incluye IVA): US$ 50.8

Millones aproximadamente.

• Modalidad: Concurso de Proyectos Integrales.

Autosostenible.

• Plazo de la concesión: 25 años.

Estado actual del proceso: La versión final del

contrato se encuentra publicada en la página Web de

ProInversión y está siendo sometida a opiniones del

MEF, MTC y OSITRAN.

Fecha de adjudicación prevista: II SEM 2012.

Panamericana Sur : Ica – Frontera con Chile: Tramo Dv. Quilca – Dv. Arequipa; Dv. Matarani – Dv. Moquegua; Dv. Ilo – Tacna – La Concordia

CONVOCADO

AREQUIPA

MOQUEGUA

TACNA

POR CONVOCAR

Descripción del Proyecto: Construcción de la

carretera, en los tramos que defina el MTC, con el fin de

permitir la interconexión de los pueblos y ciudades de la

sierra peruana, uniendo las regiones de:

Piura, Cajamarca, La

Libertad, Ancash, Huánuco, Pasco, Junín, Huancavelica,

Ayacucho, Apurímac, Cuzco y Puno.

Asimismo, permitirá el tendido de ductos para la

instalación de fibra óptica en las obras que corresponden

a dicha carretera.

• Inversión estimada (Incluye IVA): US$3,800 Millones

aproximadamente.

• Modalidad: Por definir

• Plazo de la concesión: Por definir.

• Estado actual del proceso: En evaluación por parte

del Ministerio de Transportes y Comunicaciones -MTC.

Fecha de adjudicación prevista: 2013

CONCESIONES CARRETERAS (INCLUYE LONGITUDINAL DE LA SIERRA)

PROYECTOS FERROVIARIOS EN

CARTERA

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US$ MILLONES

(No incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

Sistema eléctrico de transporte masivo de

Lima y Callao - Línea 2 - Tramo 1No convocado 3,000 2013

SISTEMA ELÉCTRICO DE TRANSPORTE MASIVO

DE LIMA Y CALLAO - LÍNEA 2 - TRAMO 1

Ubicación: Ciudad de Lima.

Descripción: El proyecto atraviesa 12 distritos de Lima

Metropolitana. La extensión aproximada es de 35 Km desde

su punto inicial en Ate Vitarte hasta el punto final en el Callao.

El proyecto comprende el

diseño, financiamiento, construcción, provisión de

equipamiento electromecánico, adquisición de material

rodante, operación y mantenimiento de la vía.

• Inversión estimada (No incluye IVA): US$ 3,000 Millones.

•Modalidad: Concurso de Proyectos Integrales.Cofinanciado

con recursos provenientes del MTC.

•Plazo de Concesión: Por definir

Estado: Se ha recibido el encargo del MTC para la

elaboración de los estudios de preinversión.

Posteriormente, se realizará la convocatoria para el proceso

de promoción de la inversión privada (mayo-junio de 2013).

Fecha de adjudicación prevista: 2013

POR CONVOCAR

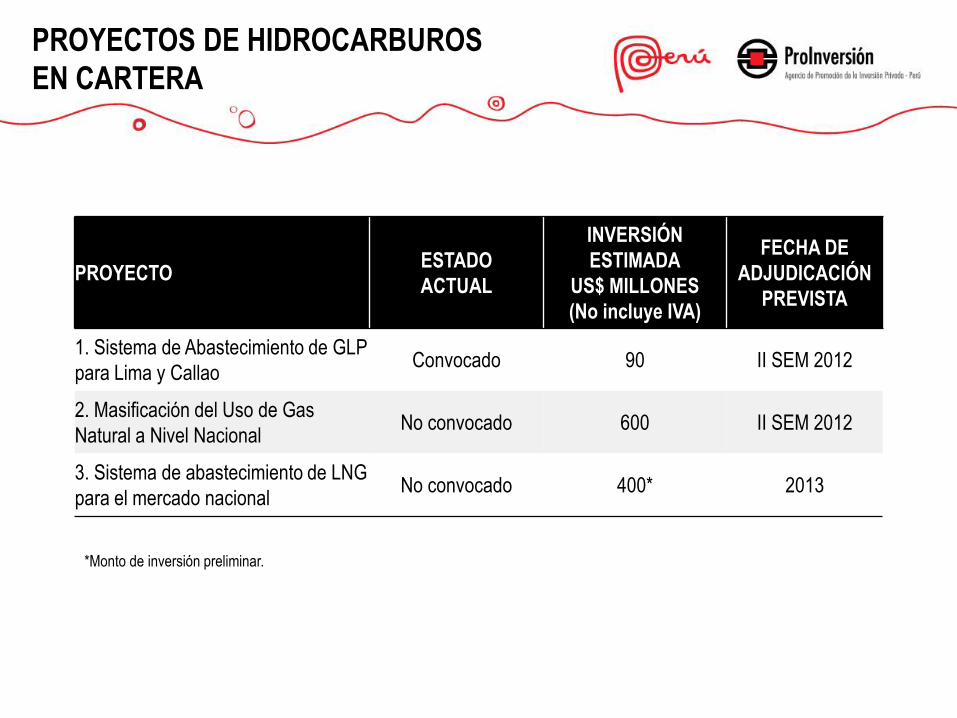

PROYECTOS DE HIDROCARBUROS

EN CARTERA

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US$ MILLONES

(No incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

1. Sistema de Abastecimiento de GLP

para Lima y CallaoConvocado 90 II SEM 2012

2. Masificación del Uso de Gas

Natural a Nivel NacionalNo convocado 600 II SEM 2012

3. Sistema de abastecimiento de LNG

para el mercado nacionalNo convocado 400* 2013

*Monto de inversión preliminar.

Ubicación: Al sur de Lima.

Descripción: Concesión del diseño, financiamiento, construcción, operación

y mantenimiento de un sistema de transporte de GLP desde el productor

(Pisco) hasta el límite geográfico de la provincia de Lima. El sistema de

transporte constaría de los siguientes activos:

- Un ducto de aprox. 250 Km. de longitud desde Pisco hasta un terminal

ubicado entre las localidades de Lurín y Conchán. Transporte inicial

estimado de 1,000 toneladas por día de GLP.

- Un terminal de almacenamiento y despacho a ubicarse entre Lurín y

Conchán.

- Estación de bombeo, válvulas, pig traps y equipos de medición y

comunicaciones.

• Inversión estimada (No incluye IVA): US$ 90 Millones.

• Modalidad: Concurso de proyectos integrales. Autosostenible.

• Plazo de la concesión: 20 años más el periodo de construcción (28

meses).

• Factor de competencia: Menor costo del servicio.

Estado actual del proceso: Las Bases y la primera versión del contrato se

encuentran disponibles en la Web de ProInversión.

Fecha límite de presentación de solicitud de calificación: 03.08.2012.

Fecha de adjudicación prevista : II SEM 2012

SISTEMA DE ABASTECIMIENTO

DE GLP PARA LIMA Y CALLAO

CONVOCADO

MASIFICACIÓN DEL USO DE GAS NATURAL A

NIVEL NACIONAL

POR CONVOCAR

Ciudades por abastecer: Grupo 1: Trujillo, Chimbote y Huaraz;Grupo 2: Arequipa, Moquegua y Tacna; Grupo 3:Cusco, Quillabamba, Juliaca y Puno; Grupo 4:Ayacucho, Huancavelica y Abancay; Grupo 5:Chiclayo, Lambayeque y Cajamarca; Grupo 6: Huancayo, La Oroyay Tarma.

Descripción: Sistema de distribución de gas natural quecomprende:

o Transporte terrestre o marítimo del gas natural, en estado líquido ocomprimido, desde la Planta de licuefacción de gas de PampaMelchorita - a 170 km al sur de Lima - a las ciudades por abastecer.

o Regasificación en los límites de dichas ciudades.

o Suministro del gas natural al usuario final a través de redes deductos.

• Inversión estimada (No incluye IVA): US$ 600 Millones.

• Modalidad: Concurso de proyectos integrales. Autosostenible.

• Plazo de la concesión: 20 años.

• Factor de competencia: Compromiso del mayor número deusuarios conectados.

Estado actual del proceso: Realizando los estudios técnicoscorrespondientes, y a la espera de la firma de compromiso desuministro de gas líquido entre el Estado y Repsol.

Fecha de adjudicación prevista : II SEM 2012.

Ubicación: Provincia de Cañete, Departamento de Lima.

Descripción: Concesión del

diseño, financiamiento, construcción, operación y

mantenimiento de un sistema de abastecimiento que permitirá

contar con una reserva de gas natural en estado líquido

producido en la planta de licuefacción de gas de Pampa

Melchorita - a 170 km al sur de Lima -, a fin de utilizarlo

regasificado en casos de emergencia. La reserva se

utilizará, en caso sea necesario, principalmente para abastecer

de combustible a las plantas térmicas ubicadas en el distrito de

Chilca – a 64 km al sur de Lima.

• Inversión estimada (No incluye IVA): US$ 400 Millones.

• Modalidad: Concurso de proyectos integrales.

Autosostenible.

• Plazo de la concesión: 30 años.

• Factor de competencia: Menor costo del servicio.

Estado actual del proceso: Por definir la forma de

financiamiento y contenido de las bases.

Fecha de adjudicación prevista : 2013.

SISTEMA DE ABASTECIMIENTO LNG

PARA EL MERCADO NACIONAL

POR CONVOCAR

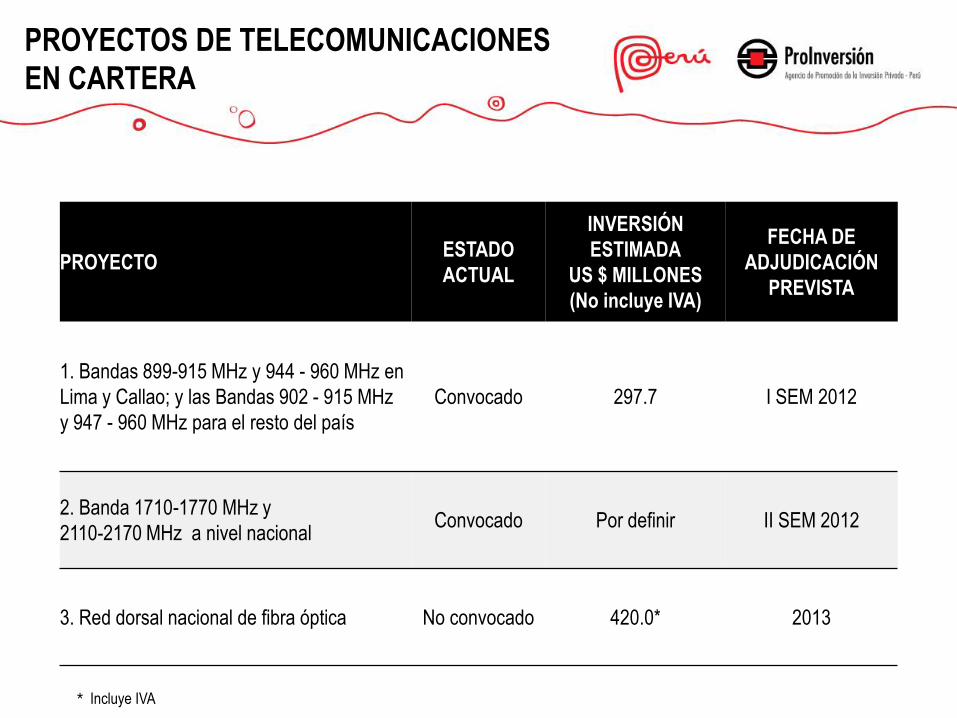

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US $ MILLONES

(No incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

1. Bandas 899-915 MHz y 944 - 960 MHz en

Lima y Callao; y las Bandas 902 - 915 MHz

y 947 - 960 MHz para el resto del país

Convocado 297.7 I SEM 2012

2. Banda 1710-1770 MHz y

2110-2170 MHz a nivel nacional Convocado Por definir II SEM 2012

3. Red dorsal nacional de fibra óptica No convocado 420.0* 2013

PROYECTOS DE TELECOMUNICACIONES

EN CARTERA

* Incluye IVA

BANDAS 899-915 MHZ Y 944 - 960 MHZ EN LIMA Y CALLAO, Y

BANDAS 902 - 915 MHZ Y 947 - 960 MHZ PARA EL RESTO

DEL PAIS

Ubicación: A nivel Nacional.

Descripción: Seleccionar a un operador privado de

telecomunicaciones que se encargará de la prestación de Servicios

Públicos de Telecomunicaciones en las Bandas 899-915 MHz y

944-960 MHz en la provincia de Lima y la Provincia

Constitucional del Callao y las Bandas 902-915 MHz y 947-960

MHz, en el resto del país.

Estas bandas de comunicaciones de voz y datos permitirán

incrementar la cobertura de telefonía móvil en zonas de baja

penetración y promover la competencia en el Perú.

• Inversión estimada (No incluye IVA): US$ 297.7 Millones.

• Modalidad: Licitación pública especial. Autosostenible.

• Plazo de la concesión: 20 años renovable.

• Factor de competencia: Mayor oferta económica.

Estado actual del proceso: Las bases y la primera versión del

contrato se encuentran publicadas en la web de ProInversión, con 2

postores precalificados..

Fecha de adjudicación prevista: I SEM 2012.

CONVOCADO

BANDA 1710-1770 MHz y 2110-2170

MHz A NIVEL NACIONAL

Ubicación: A nivel Nacional.

Descripción: Seleccionar a operadores privados de

telecomunicaciones que se encargarán de la prestación de Servicios

Públicos de Telecomunicaciones en los Bloques A y B de la Banda

1710-1770 MHz y 2110-2170 MHz. Un postor no podrá adjudicarse

ambos bloques de la Banda.

Las características técnicas de esta Banda permiten la provisión de

servicios inalámbricos avanzados (banda ancha

móvil, comunicaciones de voz, nuevas aplicaciones, servicios

interactivos y multimedios de gran capacidad y mayor velocidad).

• Inversión estimada: Por definir.

• Modalidad: Licitación pública especial. Autosostenible.

• Plazo de la concesión: 20 años renovable.

• Factor de competencia: Mayor oferta económica.

Estado actual del proceso: Las bases se encuentran publicadas en

la web de ProInversión.

Fecha de adjudicación prevista : II SEM 2012.

CONVOCADO

RED DORSAL NACIONAL DE FIBRA ÓPTICA

Ubicación: A nivel nacional. Se desarrollará más de 10,000km de fibra

óptica.

Descripción: Proyecto orientado a la universalización de la Banda

Ancha en el Perú, mediante la instalación de fibra óptica en las 195

Capitales de Provincia del país.

La Red Dorsal será de propiedad del Estado peruano, cuya operación

estará a cargo de un operador neutro que preste servicios de portador -

sin discriminación a las empresas que lo soliciten - a tarifas reguladas y

en condiciones de calidad y continuidad reguladas. Los postores podrán

elegir las mejores rutas que optimicen sus propuestas técnicas (medios

de soporte: postes, redes eléctricas, etc.) y sus ofertas económicas

(menor subsidio).

Inversión estimada (Incluye IVA):US$ 420 Millones, aproximadamente.

Modalidad: Concurso de proyectos integrales. Cofinanciado con

recursos provenientes del MTC.

Factor de Competencia: Menor financiamiento solicitado al MTC.

Estado del proceso: En etapa de formulación por parte del MTC:

estudios de preinversión.

Fecha de adjudicación prevista: 2013.

POR CONVOCAR

PROYECTOS DE ENERGÍA EN CARTERA

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US$ MILLONES

(No incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

LÍNEAS DE TRANSMISIÓN

1. Línea de Transmisión Moyobamba –

Iquitos en 220 kV y subestaciones

asociadas

Convocado 330 II SEM 2012

2. Línea de Transmisión Carhuaquero-

Cajamarca Norte –Caclic- Moyobamba-

220 kV

Convocado 130 I SEM 2012

3. Línea de Transmisión Machupicchu-

Quencoro- Onocora-Tintaya en 220 kV y

subestaciones asociadas

Convocado 70 2013

CENTRALES TÉRMICAS

4. Reserva Fría de Generación: Planta

Pucallpa 35-40 Mw y Planta Puerto

Maldonado 15-18 Mw

Convocado 55 I SEM 2012

5. Suministro de energía para la ciudad

de Iquitos (70 MW)No Convocado Por definir II SEM 2012

LÍNEA DE TRANSMISIÓN MOYOBAMBA –IQUITOS EN 220 kV Y SUBESTACIONES ASOCIADAS

Ubicación: Departamentos de Loreto y San Martín.

Descripción: Cconcesión del

diseño, financiamiento, construcción, operación y

mantenimiento de la línea, cuya longitud es de más de 600 Km;

con el fin de incrementar la capacidad de transmisión de

energía eléctrica hacia la zona oriental del país e interconectar

los sistemas eléctricos de estas regiones con la Red Eléctrica

Nacional.

• Inversión estimada (No incluye IVA): US$ 330 Millones.

• Modalidad: Concurso de proyectos integrales.

Autosostenible.

• Plazo de la concesión: 30 años más el periodo de

construcción (52 meses).

• Factor de competencia: Menor costo del servicio total.

Estado actual del proceso: Las Bases y primera versión de

contrato se encuentran publicadas en la página Web de

ProInversión.

Fecha límite de presentación de solicitud de calificación:

28.06.2012.

Fecha de adjudicación prevista: II SEM 2012

CONVOCADO

L.T CARHUAQUERO- CAJAMARCA NORTE- CACLIC-MOYOBAMBA EN 220 kV

Ubicación: Departamentos de

Lambayeque, Cajamarca, Amazonas y San Martín.

Descripción: Concesión del

diseño, financiamiento, construcción, operación y

mantenimiento de la línea con el fin de incrementar la

capacidad de transmisión de energía eléctrica hacia la zona

norte del país. Tendrá una longitud aproximada de 400 km y

entregará una potencia de 220 MVA mediante un solo circuito.

• Inversión estimada (No incluye IVA): US $ 130 Millones

• Modalidad: Concurso de proyectos integrales.

Autosostenible.

• Plazo de la concesión: 30 años más el periodo de

construcción (38 meses).

• Factor de competencia: Menor costo del servicio total.

Estado actual del proceso: Las Bases y la segunda versión

del contrato de concesión se encuentran publicadas en la Web

de ProInversión.

Fecha límite de presentación de solicitud de calificación:

27.04.2012.

Fecha de adjudicación prevista: I SEM 2012.

CONVOCADO

Ubicación: Departamento de Cusco.

Descripción: Concesión del

diseño, financiamiento, construcción, operación y

mantenimiento de la línea cuya longitud estimada es de 300

km, con el fin de incrementar la capacidad de transmisión

de energía eléctrica hacia la zona sur del país, y reforzar el

enlace bidireccional entre los subsistemas de dicha zona, a

la vez que permitirá la conexión futura de nuevas cargas y/o

plantas de generación.

• Inversión estimada (No incluye IVA): US$ 70 Millones.

• Modalidad: Concurso de proyectos integrales.

Autosostenible.

• Plazo de la concesión: 30 años más el periodo de

construcción (38 meses).

• Factor de competencia: Menor costo del servicio total.

Estado actual del proceso: Las Bases se encuentran

publicadas en la página web de Proinversión.

Fecha límite de presentación de solicitud de calificación:

25.05.2012.

Fecha de adjudicación prevista: 2013.

L.T. MACHUPICCHU-QUENCORO-ONOCORA-TINTAYA EN 220 Kv Y SUBESTACIONES ASOCIADAS

CONVOCADO

RESERVA FRÍA DE GENERACIÓN: PLANTAS PUCALLPA

35-40 MW Y PUERTO MALDONADO 15-18 MW

CONVOCADO Ubicación: Departamentos de Ucayali y Madre de Dios.

Descripción: Concesión del suministro de potencia y energía a la

red eléctrica nacional en calidad de Reserva Fría para dar

seguridad al abastecimiento continuo de energía eléctrica en

periodos de emergencia.

Para respaldar el suministro, se prevé el

diseño, financiación, construcción, operación y mantenimiento de 2

centrales de generación termoeléctrica nuevas a ubicarse en

Pucallpa (35 a 40 MW) y Puerto Maldonado (15 a 18Mw).

• Inversión estimada (No incluye IVA): US$ 55 Millones.

• Modalidad: Concurso de proyectos integrales. Autosostenible.

• Plazo de la concesión: 20 años más el periodo de construcción

(24 meses).

• Factor de competencia: Menor remuneración ofertada por

potencia.

Estado actual del proceso: Existen 3 postores calificados: Cobra

Instalaciones y Servicios S.A., Consorcio Energías del Perú, y

Consorcio Servicios Integrales de Energía.

Fecha de adjudicación prevista: I SEM 2012.

Ucayali

Madre de Dios

SUMINISTRO DE ENERGÍA

PARA LA CIUDAD DE IQUITOS 70 MW

Iquitos

Ubicación: Departamento de Iquitos.

Descripción: Concesión del suministro de potencia y energía a la red

eléctrica nacional que, en una primera etapa, operará en base a un

régimen regular de suministro eléctrico que culminará cuando se inicie la

Puesta en Operación Comercial de la línea Moyobamba- Iquitos. En la

segunda etapa, con la línea en operación, el suministro será en la

condición de reserva fría. Para respaldar el suministro, se prevé el

diseño, financiación, construcción, operación y mantenimiento de

centrales de generación termoeléctrica nuevas a ubicarse en Iquitos (70

MW).

• Inversión estimada (No incluye IVA): Por definir

• Modalidad : Concurso de proyectos integrales. Autosostenible.

• Plazo de la concesión: 20 años más el periodo de construcción (24

meses).

• Factor de competencia: Menor remuneración ofertada por

potencia, cuando la Planta opere en condición de reserva fría.

Estado actual del proceso: Se ha aprobado el Plan de Promoción. Las

Bases y los proyectos de contratos se encuentran en elaboración .

Fecha de adjudicación prevista: II SEM 2012.

POR CONVOCAR

PROYECTOS DE AGRICULTURA E

IRRIGACIÓN EN CARTERA

PROYECTOSESTADO

ACTUAL

TRANSACCIÓN

ESTIMADA

US$ MILLONES

(No incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

1. Proyecto de Irrigación

Chavimochic

No

convocado 498.8 2013

2. Proyecto Majes Siguas

Subasta de 1,000 hectáreas

en Majes I

Convocado 4.2 20131

2

Arequipa

La Libertad

Play Lobitos

PROYECTO DE IRRIGACIÓN CHAVIMOCHIC

Ubicación: Departamento de La Libertad (Provincias de Virú, Trujillo y Ascope).

Descripción: Desarrollo de la III Etapa del proyecto Chavimochic para incorporar

al riego 50,000 ha de tierras nuevas y el mejoramiento del riego de otras 50,000

ha en los valles e intervalles de Chao, Virú, Moche y Chicama.

La concesión de la III Etapa del proyecto contempla la construcción de las

siguientes obras:

a) Una presa de 370 MMC en el sector Palo Redondo;

b) La tercera Línea del Sifón Virú;

c) El canal Moche-Chicama de 115 km de longitud.

d) La adecuación y automatización de tomas en el Canal Madre.

Asimismo, la concesión incluye la operación y mantenimiento del Sistema Integral

y la prestación de servicio de suministro de agua a los usuarios de riego y, de

usos poblacional y eléctrico.

La inversión pública efectuada en la 1ra. y 2da. etapa del proyecto alcanza los

US$ 950 Millones.

• Inversión estimada (No incluye IVA): US$ 498.8 Millones (III Etapa)

• Modalidad : Concurso de proyectos integrales. Cofinanciado .

Estado actual del proceso: Viabilidad SNIP en etapa final de evaluación.

Fecha de adjudicación prevista: 2013.

POR CONVOCARPOR CONVOCAR

PROYECTO MAJES SIGUAS

SUBASTA DE 1,000 HECTÁREAS EN MAJES I

Ubicación: Departamento de Arequipa, Provincia de

Caylloma.

Descripción: Venta de 2 lotes de terrenos eriazos de 500 ha

cada uno, con derechos de agua de hasta 13,500 m3/ha/año.

Los lotes se encuentran ubicados en la parte baja de la Pampa

de Majes, sector con inmejorables condiciones

agroclimáticas, y proximidad a las ciudad de Arequipa y al

puerto Matarani.

El adjudicatario de cada lote tendrá el derecho de ejercer la

Opción de Compra de otro lote contiguo, de similar

extensión, a condición de que obtenga los recursos hídricos

excedentes de la irrigación Majes (el ejercicio de la opción

tendrá una vigencia de hasta 3 años).

• Precio base referencial: US$ 4,000/ha

• Inversión estimada (No incluye IVA): US $ 4.2 Millones*.

• Modalidad: Subasta Pública.

Fecha de adjudicación prevista: 2013.

CONVOCADO

Arequipa

Proyecto

Majes-Siguas

* Inversión íntegramente privada.

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US $ MILLONES

(Incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

Nuevo Aeropuerto Internacional de

Chinchero - CuscoConvocado 420 2013

PROYECTOS AEROPORTUARIOS EN

CARTERA

NUEVO AEROPUERTO INTERNACIONAL

DE CHINCHERO - CUSCO

Play Lobitos

Ubicación: Distrito de Chinchero, Provincia de

Urubamba, Departamento de Cusco.

Descripción:

Diseño, construcción, financiamiento, administración, opera

ción, mantenimiento y explotación del Nuevo Aeropuerto

Internacional de Chinchero – Cusco.

• Inversión estimada (incluye IVA): US$ 420 Millones.

• Modalidad: Concurso de Proyectos Integrales.

Autosostenible.

• Plazo de la concesión: 40 años.

Estado actual del proceso: El esquema del proceso se

encuentra en evaluación.

Fecha de adjudicación prevista : 2013

CONVOCADO

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US $ MILLONES

(No incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

Terminal portuario General San Martín Convocado 93.2 2013

Mejoramiento y mantenimiento de las

condiciones de navegabilidad en los ríos

Ucayali –Huallaga- Marañón y AmazonasNo convocado 45.8 2013

PROYECTOS PORTUARIOS EN CARTERA

TERMINAL PORTUARIO GENERAL

SAN MARTÍN (PISCO)

CONVOCADO

Ubicación: En el distrito de Paracas, provincia de

Pisco, región Ica; a 220 Km. del Puerto del Callao.

Descripción:

Diseño, construcción, financiamiento, conservación y

explotación del Terminal Portuario General San Martín –

Pisco.

• Inversión estimada (No incluye IGV): US$ 93.20

Millones.

• Modalidad: Concurso de Proyectos Integrales.

Autosostenible.

• Plazo de la concesión: 30 años.

Estado actual del proceso: Plan de promoción y Bases

reformuladas aprobadas.

Fecha de adjudicación prevista: 2013

MEJORAMIENTO Y MANTENIMIENTO DE LAS

CONDICIONES DE NAVEGABILIDAD EN LOS RIOS

UCAYALI -HUALLAGA-MARAÑON Y AMAZONAS

POR CONVOCAR

Ubicación: Ríos Ucayali, Huallaga, Marañón y Amazonas

(Departamentos de Loreto y Ucayali).

Descripción: Desarrollo de trabajos de dragado y señalización

de los ríos referidos, para garantizar la navegabilidad y con

ello, el tráfico entre los terminales portuarios de Yurimaguas,

Pucallpa e Iquitos.

• Inversión estimada (No incluye IVA): US $ 45.80 Millones.

• Modalidad: Concurso de proyectos integrales.

Confinanciado.

Estado actual del proceso: Evaluación del informe final del

estudio de viabilidad.

Fecha de adjudicación prevista : 2013.

1

PROYECTOS DE SANEAMIENTO

EN CARTERA

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US $ MILLONES

(No Incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

Operación y

mantenimiento,

rehabilitación y

mejoramiento de

16 PTAR de

SEDAPAL

Iniciativa

privada

En concurso

35.6 2013

OPERACIÓN Y MANTENIMIENTO, REHABILITACIÓN Y MEJORAMIENTO DE 16 PTAR DE SEDAPAL

Ubicación: Distritos de Lima donde se ubican las 16 PTAR.

Descripción: Operación, mantenimiento, rehabilitación y

mejoramiento de 16 plantas de tratamiento de aguas residuales

de SEDAPAL. El proyecto considera:

o Inversiones que permitirán llevar a las PTAR a su capacidad de

diseño cumpliendo con la normatividad vigente.

o Actualmente, las 16 PTAR tratan un caudal de 2.5 m3/s

debiendo lograr un caudal total de tratamiento de 4 m3/s al

cuarto año de concesión.

• Inversión estimada (No incluye IVA): US$ 35.6 Millones.

• Modalidad: Concurso de proyectos integrales.

Autosostenible.

• Plazo de la concesión: 20 años.

• Factor de competencia: Menor tarifa por metro cúbico de

agua residual tratada.

Fecha de adjudicación prevista: 2013

POR CONVOCARINICIATIVA PRIVADA

EN CONCURSO

PROYECTOS TURÍSTICOS EN CARTERA

SECTOR/ PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US$ MILLONES

(Incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

Telecabinas de Kuelap No convocado 10.6* 2013

* Monto de inversión preliminar

TELECABINAS DE KUELAP

Ubicación: Distrito Tingo, Provincia Luya, Departamento

de Amazonas.

Descripción: Concesión del

diseño, financiamiento, construcción, equipamiento y

operación del sistema de telecabinas, para el acceso

rápido y moderno a la Fortaleza de Kuelap.

Tendrá un recorrido de 4,400 m para salvar una diferencia

de nivel de 965 metros entre la localidad de Tingo Nuevo y

la Fortaleza.

• Inversión estimada (Incluye IVA): US$ 10.6 Millones.

• Modalidad: Concurso de Proyectos Integrales.

Autosostenible.

• Plazo de la concesión: 20 – 30 años.

Estado actual del proceso: El estudio de viabilidad del

proyecto ha sido actualizado. Se está trabajando en el

saneamiento de los terrenos para las estaciones y

servidumbres, así como en el esquema de concesión del

servicio.

Fecha de adjudicación prevista: 2013

POR CONVOCAR

PROYECTOS CULTURALES

EN CARTERA

PROYECTOESTADO

ACTUAL

COSTO ESTIMADO

DE OPERACION

US$ MILLONES *

(Incluye IVA)

FECHA DE

ADJUDICACIÓN

PREVISTA

Gestión del Gran Teatro

Nacional - GTNNo convocado 95 II SEM 2012

* Corresponde a costo estimado de operación y mantenimiento por periodo de 20 años

Ubicación: Provincia y Departamento de Lima. En el cruce de dos de las vías

arteriales más importantes de Lima Metropolitana (Av. Javier Prado y Av.

Aviación), en el Distrito de San Borja. El GTN, la Biblioteca Nacional y el Museo de

la Nación, conformarán el denominado “Eje o Triada Cultural de Lima”.

Descripción: Asociación publico –privada que consiste en la puesta en marcha de

un modelo de gestión con participación de la inversión privada, que otorgue al

GTN la operatividad con el nivel de calidad para el que fue diseñado e

implementado. Principales características:

•Posee 7 pisos y 4 sótanos. Tiene una capacidad máxima de 1,500 espectadores.

•El escenario tiene una profundidad de 60 m., uno de los más grandes del mundo.

•El foso de la orquesta cuenta con plataformas móviles, tecnología inexistente en

teatros locales.

•Cuenta con acústica ajustable que le permite adaptarse a las exigencias de

diferentes tipos de espectáculos y posee escenarios móviles que permiten realizar

hasta 3 espectáculos en el mismo día.

Video del GTN preparado para el Patronato GTN (youtube).

• Costo estimado en O&M (20 años): US$ 95 Millones

Estado actual del proceso: En elaboración de las Bases para realizar

convocatoria.

Fecha de adjudicación prevista: II SEM 2012.

GESTIÓN DEL GRAN TEATRO

NACIONAL - GTN

Play Lobitos

POR CONVOCAR

1

2

PROYECTOS MINEROS EN CARTERA

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US$

MILLONES

FECHA DE

ADJUDICACIÓN

PREVISTA

1. Prospectos Mineros

de Huayday Ambara

No

convocadoPor definir II SEM 2012

2. Concesiones

Remanentes del

Proyecto Michiquillay

No

convocadoPor definir 2013

La Libertad

Cajamarca

www.proinversion.gob.pe

PROSPECTO MINERO

DE HUAYDAY AMBARA

Ubicación: Distrito de Lucma, Comunidad Campesina de

Lucma, provincia Gran Chimú, Departamento de La

Libertad.

Descripción del Proyecto: Concesión de un área total

de 3,000 ha. El terreno presenta un prospecto

carbonífero, con potencial de exploración por oro en la

zona de influencia.

Los mantos de carbón existentes se clasifican como de

“antracita limpia” que puede ser utilizada en procesos

siderúrgicos, en cementeras y en fundiciones por su alto

poder calorífico (mayor a 8,000 kcal). El potencial de

carbón a extraer es de 2,3 millones de TM de los cuales

1,23 millones de TM (53%) corresponden a recursos

inferidos. Se estima una producción anual de 66,000 TM

y una vida útil de la mina, mínimo de 20 años.

• Inversión estimada: Por definir

• Modalidad: Contrato de Opción de transferencia.

Fecha de adjudicación prevista: II SEM 2012.

POR CONVOCAR

LUCMA

LA LIBERTAD

CONCESIONES REMANENTES

DEL PROYECTO MICHIQUILLAY

Ubicación: Comunidad Campesina de Michiquillay, Distrito La

Encañada, Provincia de Cajamarca, Departamento de

Cajamarca. A 47 km al NE de Cajamarca y a 908 km de Lima.

Descripción del Proyecto: Transferencia al sector privado de 2

concesiones remanentes de Michiquillay, con un área total de

14,927 ha.

Este depósito cuenta con reservas de piedra caliza, en tres

formaciones geológicas, con un estimado que supera los 15 mil

millones de toneladas. La calidad de las rocas calcáreas es

buena, llegando a superar el 97% de CaCO3, con bajo contenido

de impurezas principalmente SiO2, Al2O3. Fe2O3, MgO y otros.

El prospecto también sugiere la exploración por cobre y

oro, dada su estratégica ubicación cercana a otros proyectos de

cobre y oro, y a la mina Yanacocha.

• Inversión estimada: Por definir

• Modalidad: Contrato de opción de transferencia.

Fecha de adjudicación prevista: 2013.

POR CONVOCAR

CAJAMARCA

PROYECTOESTADO

ACTUAL

INVERSIÓN

ESTIMADA

US$ MILLONES

FECHA DE

ADJUDICACIÓN

PREVISTA

1. Venta de acciones de

titularidad del FONAFE (Xtrata

Las Bambas, Telefónica S.A,

Clínica Internacional, Norsac,

Telefónica del Perú S.A.A. Y

Xtrata Tintaya)

No convocado Sujeto a subasta I SEM 2012

2. Venta de acciones Cayaltí,

Pomalca y Tumán

En proceso -

Ley 29288

No aplicable –

Venta directa a

trabajadores

I SEM 2012

PROYECTO DE MERCADO DE CAPITALES

EN CARTERA