presentación de powerpoint -...

TRANSCRIPT

1

25 años de apertura económica e informe de coyuntura—Esteban Piedrahíta

@estebanpie

2

Agenda—

25 años de Apertura económica en el Valle del Cauca

Avance de las nuevas apuestas productivas

Coyuntura económica regional

3

25 años de apertura económicaen el Valle del Cauca—

4

5

El Impulso de la Conectividad

1914/5: Inauguración Canal de Panamá y Ferrocarril del Pacífico

1933: Inauguración Base Aérea, llegaPan-American Grace Airways

1930: primeras multinacionales en Cali (Corn Products, Uniroyal-Croydon, Nabisco Royal)

1940: 10 nuevas multinacionales(Cartón de Colombia, Goodyear, Squibb, Eternit, Home Products, Eveready, Union Carbide, etc.)

6

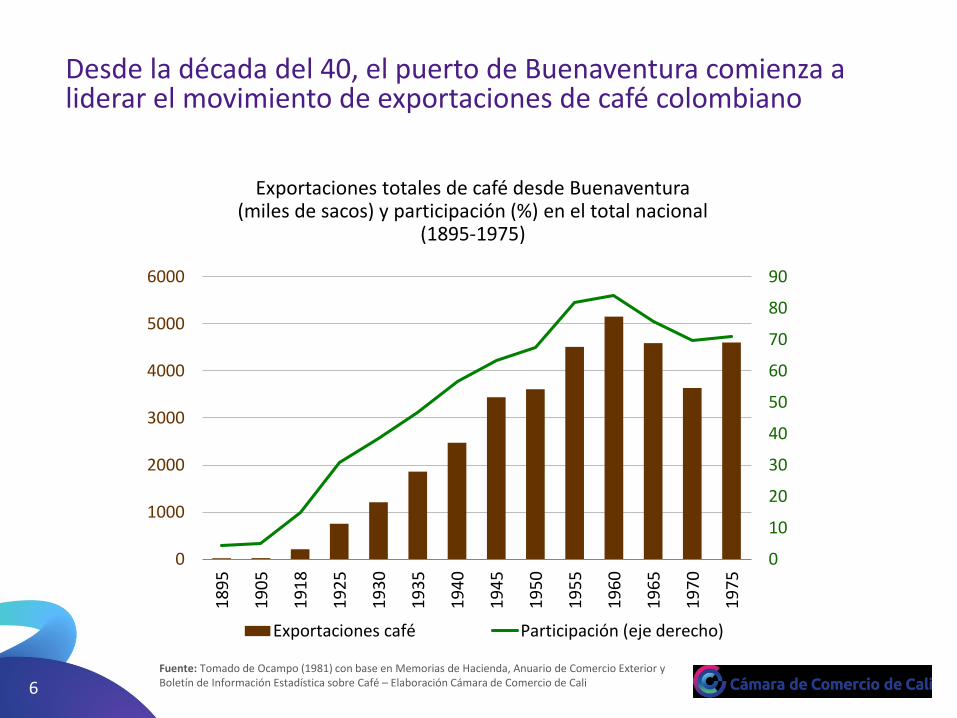

Desde la década del 40, el puerto de Buenaventura comienza a liderar el movimiento de exportaciones de café colombiano

Exportaciones totales de café desde Buenaventura (miles de sacos) y participación (%) en el total nacional

(1895-1975)

0

10

20

30

40

50

60

70

80

90

0

1000

2000

3000

4000

5000

6000

18

95

19

05

19

18

19

25

19

30

19

35

19

40

19

45

19

50

19

55

19

60

19

65

19

70

19

75

Exportaciones café Participación (eje derecho)

Fuente: Tomado de Ocampo (1981) con base en Memorias de Hacienda, Anuario de Comercio Exterior y Boletín de Información Estadística sobre Café – Elaboración Cámara de Comercio de Cali

7

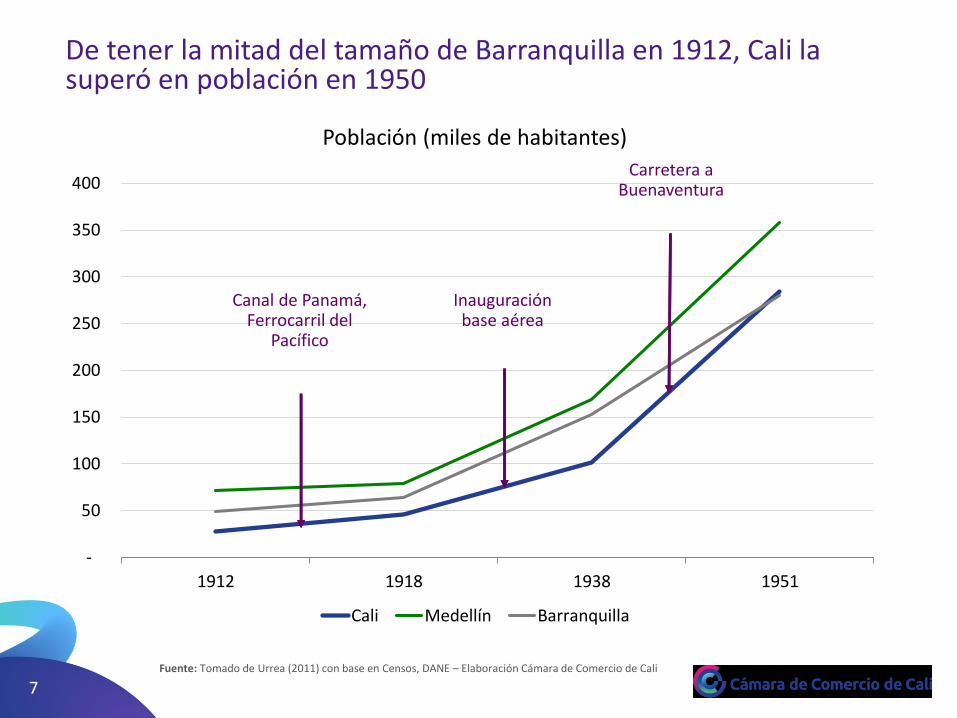

Población (miles de habitantes)

Fuente: Tomado de Urrea (2011) con base en Censos, DANE – Elaboración Cámara de Comercio de Cali

-

50

100

150

200

250

300

350

400

1912 1918 1938 1951

Cali Medellín Barranquilla

Canal de Panamá, Ferrocarril del

Pacífico

Inauguración base aérea

Carretera a Buenaventura

De tener la mitad del tamaño de Barranquilla en 1912, Cali la superó en población en 1950

8

1950: se instalan en Cali 28 multinacionales (Colgate, Alcoa, Quaker, Adams, Coca-Cola, Baxter, International Paper, Gilette, etc.)

1960: llegan otra docena de multinacionales (BF Goodrich/Icollantas, Borden, Johnson & Johnson, Merck y Warner-Lambert)

En los 70 y 80 se profundiza el modelo cepalino de economíacerrada y llegan las crisis internacionales; el influjo de empresas extranjeras se reduce

9

Población (miles) ciudades seleccionadas durante los censos1951-2005 y proyecciones de población

Fuente: Tomado de Urrea (2011) con base en Censos, DANE – Elaboración Cámara de Comercio de Cali

-

500

1.000

1.500

2.000

2.500

1951 1964 1973 1985 1993 2005 2017

Cali Medellín Barranquilla

“Segunda Ola” de llegada de

Multinacionales

A mediados del siglo pasado, Cali era la ciudad de mayor crecimiento poblacional en el país

10

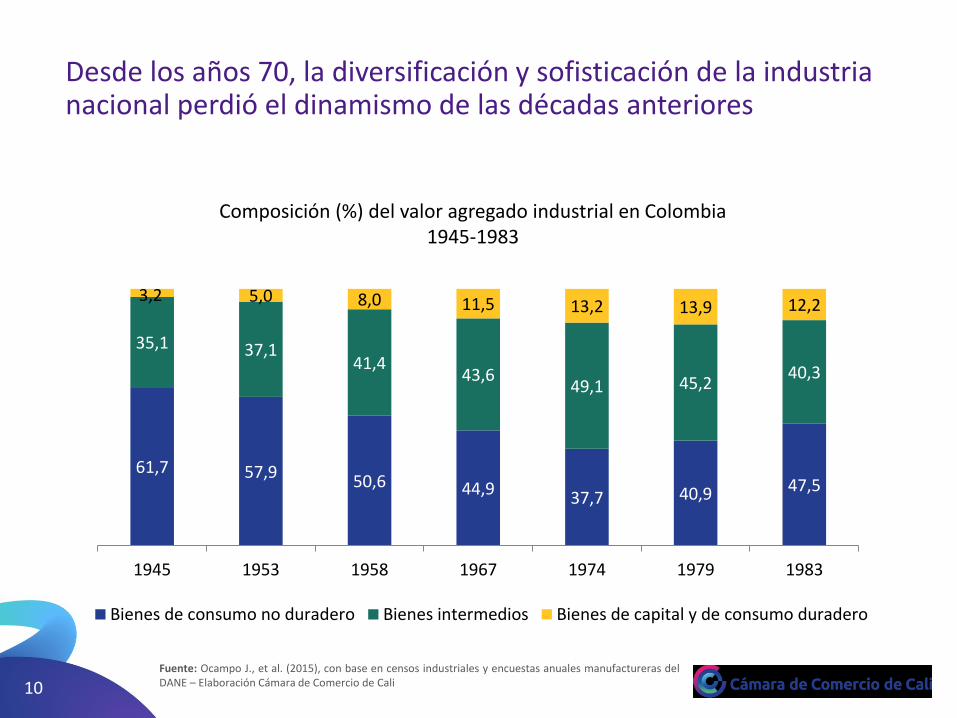

Desde los años 70, la diversificación y sofisticación de la industria nacional perdió el dinamismo de las décadas anteriores

Composición (%) del valor agregado industrial en Colombia 1945-1983

Fuente: Ocampo J., et al. (2015), con base en censos industriales y encuestas anuales manufactureras delDANE – Elaboración Cámara de Comercio de Cali

61,7 57,950,6 44,9 37,7 40,9 47,5

35,1 37,141,4

43,649,1 45,2

40,3

3,2 5,0 8,0 11,5 13,2 13,9 12,2

1945 1953 1958 1967 1974 1979 1983

Bienes de consumo no duradero Bienes intermedios Bienes de capital y de consumo duradero

11

La apertura económica coincidió con la nueva Constitución de1991. El resultado: un Estado más robusto

Apertura económica

Inversión privada(nacional y extranjera)

Liberalización comercial, cambiaria y financiera

Disminución del Estado-Empresa

Nueva Constitución Política

Gasto del GNC: de 9,4% del PIB en 1990 a 23,2% en 2015

Demandas sociales y descentralización

Aumento del tamaño del Estado

12

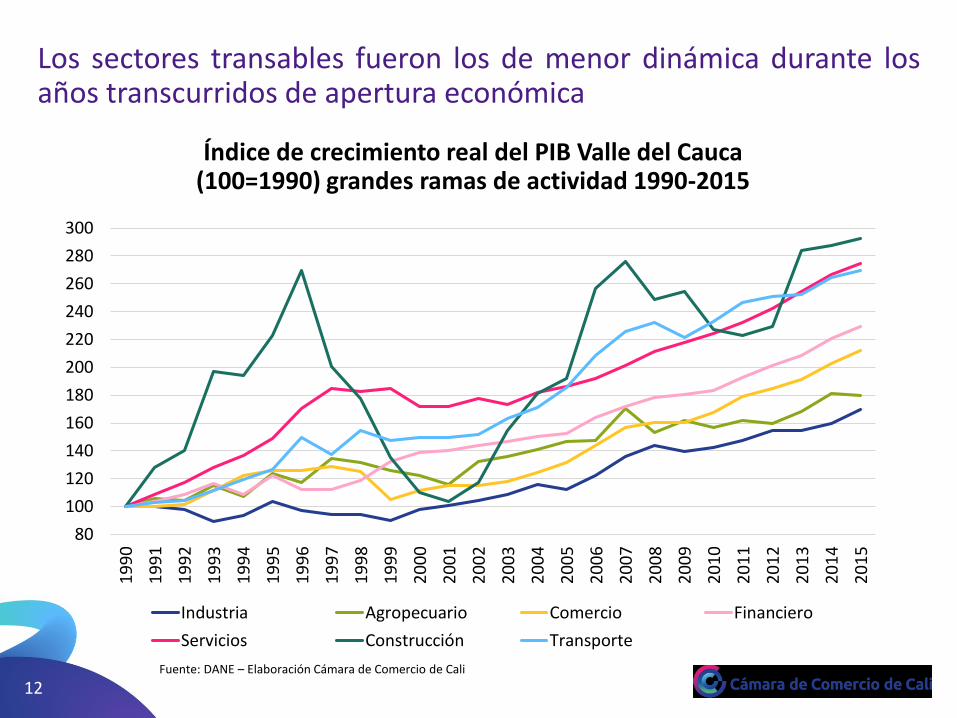

Los sectores transables fueron los de menor dinámica durante losaños transcurridos de apertura económica

Índice de crecimiento real del PIB Valle del Cauca (100=1990) grandes ramas de actividad 1990-2015

Fuente: DANE – Elaboración Cámara de Comercio de Cali

80

100

120

140

160

180

200

220

240

260

280

300

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Industria Agropecuario Comercio Financiero

Servicios Construcción Transporte

13

Entre 1990 y 2015, el PIB industrial de Valle y Cauca creció85,2%, superando el registro de Antioquia (62,6%), Atlántico(61,4%) y Bogotá/Cundinamarca (48,8%)

Índice PIB industrial principales departamentos de Colombia (1990=100) 1990–2015*

Fuente: DANE – Elaboración Cámara de Comercio de Cali*1991-1999 con cuentas nacionales base 1994; 2000 – 2015 con cuentas nacionales base 2005

AntioquiaAtlántico

Santander

Valle y Cauca

Bogotá y Cundinamarca

Cauca

50

100

150

200

250

300

350

400

450

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

14

Empresas que cerraron operaciones industriales en el Valle del Cauca entre 1990 y 2015

Año de llegada Nombre UbicaciónAño de cierre, liquidación o

traslado

1942 Sidney Ross de Colombiaa Cali 1994

1947 Unión Carbide de Colombia Yumbo 1994

1950 Celanese de Colombia Yumbo 1996

1950 Lanera del Pacífico Cali 1993

1952 Icolápiz Cali 1999

1952 Sinclair and Valentine Yumbo 1993

1953 Pricol (Quaker) Cali 2007

1953 Mondelez (Adams) Cali 2015

1955 Hoechst de Colombia Yumbo 1999

1957 Michelin Cali 2013

1957 Collins Colombiana Palmira 1997

1959 Gillette de Colombia Cali 2001

1960 Warner Lambert Cali 2015

1964 Bayer Cali 2013

1987 Cognis Yumbo 2014

2014 Apex Tool Groupb Yumbo 2015

Fuente: Cámara de Comercio de Cali y empresas – Elaboración Cámara de Comercio de Calia = Adquirida por Bayer en 1994b = Adquirió a Empresa Andina de Herramientas en 2014

15

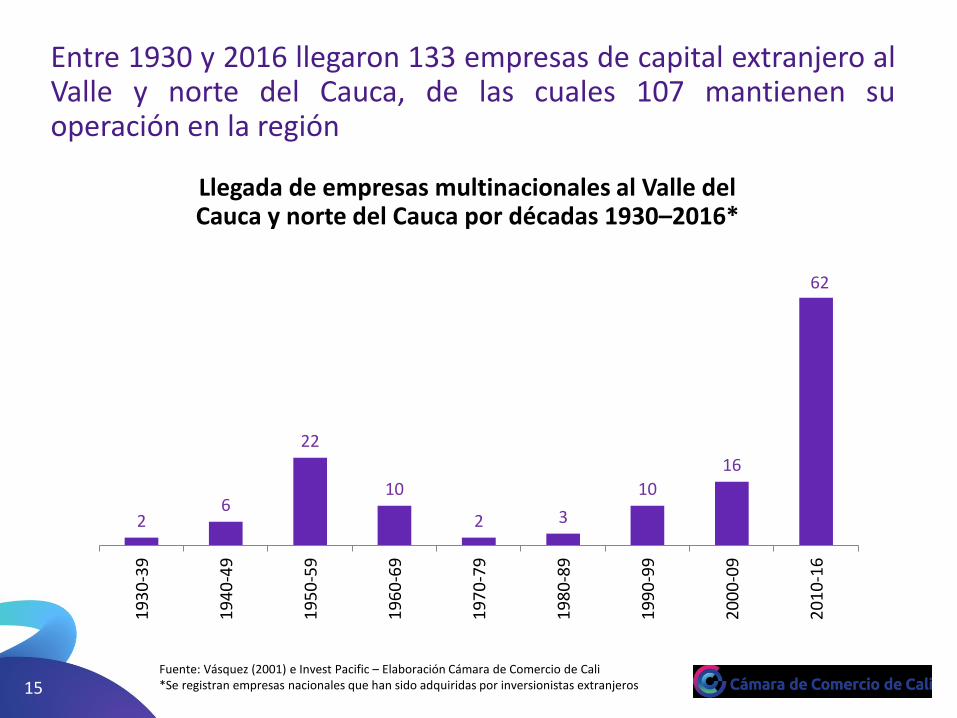

Entre 1930 y 2016 llegaron 133 empresas de capital extranjero alValle y norte del Cauca, de las cuales 107 mantienen suoperación en la región

Llegada de empresas multinacionales al Valle del Cauca y norte del Cauca por décadas 1930–2016*

Fuente: Vásquez (2001) e Invest Pacific – Elaboración Cámara de Comercio de Cali*Se registran empresas nacionales que han sido adquiridas por inversionistas extranjeros

26

22

10

2 3

10

16

62

19

30

-39

19

40

-49

19

50

-59

19

60

-69

19

70

-79

19

80

-89

19

90

-99

20

00

-09

20

10

-16

16

Entre 1990 y 2016, el valor de las exportaciones del Valle del Caucase multiplicó por 2,4 veces en términos reales, mientras que el delas importaciones lo hizo por 3,8 veces

Exportaciones, importaciones y balanza comercial del Valle del Cauca

(FOB-USD millones de 2016) 1990–2016

Fuente: DANE – Cálculos Cámara de Comercio de Cali

8021.894

920

3.515

-118

-3.097

-1.621

-4.000

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Exportaciones FOB Importaciones FOB Balanza comercial

17

En 2016 el valor de las materias primas y bienes intermediosrepresentó la mitad del total de las importaciones del Valle delCauca

Importaciones del Valle del Cauca por tipo de bien (USD millones de 2016) 1990-2016

Fuente: DANE – Cálculos Cámara de Comercio de Cali

Bienes de capital

Bienes de consumo

Materias primas y bienes intermedios

0

1.000

2.000

3.000

4.000

5.000

6.000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

18

780

1.3871.563

1.962

1990 1991 2000 2016

El número de productos vendidos al mercado externo por lasempresas del Valle del Cauca creció 2,5 veces al pasar de 780 en1990 a 1.962 en 2016

Número de partidas arancelarias exportadas por el Valle del Cauca 1990-2016

Fuente: DANE – Cálculos Cámara de Comercio de Cali

19

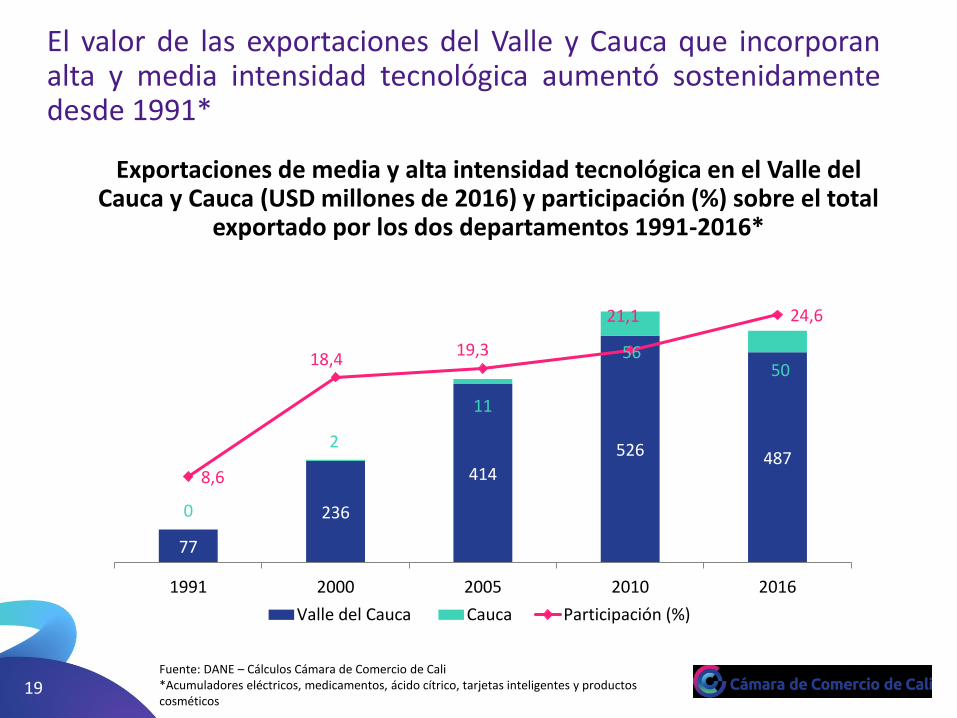

El valor de las exportaciones del Valle y Cauca que incorporanalta y media intensidad tecnológica aumentó sostenidamentedesde 1991*

Exportaciones de media y alta intensidad tecnológica en el Valle del Cauca y Cauca (USD millones de 2016) y participación (%) sobre el total

exportado por los dos departamentos 1991-2016*

Fuente: DANE – Cálculos Cámara de Comercio de Cali*Acumuladores eléctricos, medicamentos, ácido cítrico, tarjetas inteligentes y productos cosméticos

77

236

414

526 487

0

2

11

5650

8,6

18,419,3

21,1 24,6

0

5

10

15

20

25

30

0

100

200

300

400

500

600

700

1991 2000 2005 2010 2016

Valle del Cauca Cauca Participación (%)

20

A finales de los noventa y principio de siglo, Cali registró elmayor valor de deuda pública per cápita

Valor de la deuda pública per cápita principales ciudades (pesos de 2015) 1990-2015

Fuente: DNP – Cálculos Cámara de Comercio de Cali

93.429

504.473

565.521

82.653

0

100.000

200.000

300.000

400.000

500.000

600.000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Barranquilla Medellín Bogotá Cali Bucaramanga

21

El Valle del Cauca tuvo 14 gobernadores en 24 años, el númeromás alto entre los principales departamentos del país

Número de gobernadores principales departamentos entre 1992 y 2015*

Fuente: Tomado de páginas web gobernaciones – Elaboración Cámara de Comercio de Cali *Incluye encargos por destitución, pero no por periodo vacacional

14

109 9

8

Valle del Cauca Antioquia Atlántico Cundinamarca Santander

22

Según el ranking de desempeño fiscal por departamentos queelabora el DNP, el Valle del Cauca pasó de ocupar el últimopuesto en el año 2000 al primero en 2015

Posición nacional según indicador de desempeño fiscal del DNP departamentos seleccionados 2000-2015

Fuente: DNP – Elaboración Cámara de Comercio de Cali

Año 2000 2001 2003 2004 2005 2006 2008 2009 2010 2011 2012 2013 2015

Valle del Cauca

32 29 31 27 30 15 15 13 20 20 9 5 1

Atlántico 11 2 7 8 3 1 1 2 1 1 2 7 2

Santander 30 28 26 28 28 16 4 8 19 8 21 10 4

C/marca 3 5 11 10 9 4 11 9 8 5 5 1 5

Antioquia 13 18 12 12 6 2 3 1 2 12 16 14 19

23

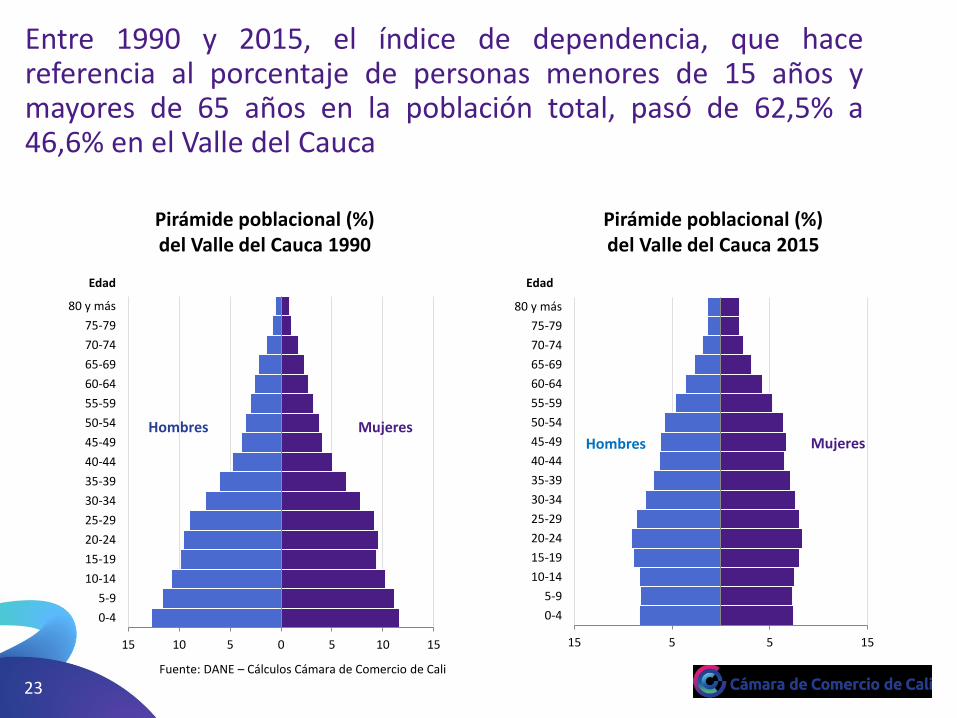

Entre 1990 y 2015, el índice de dependencia, que hacereferencia al porcentaje de personas menores de 15 años ymayores de 65 años en la población total, pasó de 62,5% a46,6% en el Valle del Cauca

Pirámide poblacional (%)del Valle del Cauca 1990

Fuente: DANE – Cálculos Cámara de Comercio de Cali

Pirámide poblacional (%) del Valle del Cauca 2015

15 10 5 0 5 10 15

0-4

5-9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80 y más

15 5 5 15

0-4

5-9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80 y más

Edad Edad

Hombres MujeresHombres Mujeres

24

La esperanza de vida en el Valle del Cauca registró el mayoravance entre los principales departamentos en los últimos 25años

Esperanza de vida al nacer (años) 1985-2015

Fuente: DANE – Cálculos Cámara de Comercio de Cali

69

,2 70

,5

68

,9

66

,5

66

,5

70

,4 71

,4

69

,6

67

,3

65

,8

72

,9

72

,7

71

,2

69

,4

68

,0

75

,4

73

,9

73

,1

71

,7

71

,2

77

,1

74

,8

74

,3

73

,7

73

,4

78

,0

75

,5

75

,3

75

,3

75

,1

Bogotá Atlántico Santander Valle del Cauca Antioquia

1985-1990 1990-1995 1995-2000 2000-2005 2005-2010 2010-2015

25

La tasa de desempleo de Cali-Yumbo se disparó durante la crisisde finales de siglo, provocando emigración al extranjero

Tasa de desempleo (%) principales ciudades 1990–2016

Fuente: Lasso (2002) y DANE – Cálculos Cámara de Comercio de Cali

15,4

10,8

9,3

10,7

8,2

8,6

5

7

9

11

13

15

17

19

21

23

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Cali Bogotá Medellín Barranquilla Bucaramanga

26

Los hogares del Valle del Cauca son los principales receptores deremesas en Colombia (28% en promedio entre 2009 y 2016)

Valor de las remesas (USD millones) principales departamentos 2009-2016

Fuente: Banco de la República – Cálculos Cámara de Comercio de Cali

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2009 2010 2011 2012 2013 2014 2015 2016

Valle del Cauca Antioquia Cundinamarca Risaralda Atlántico Otros

27

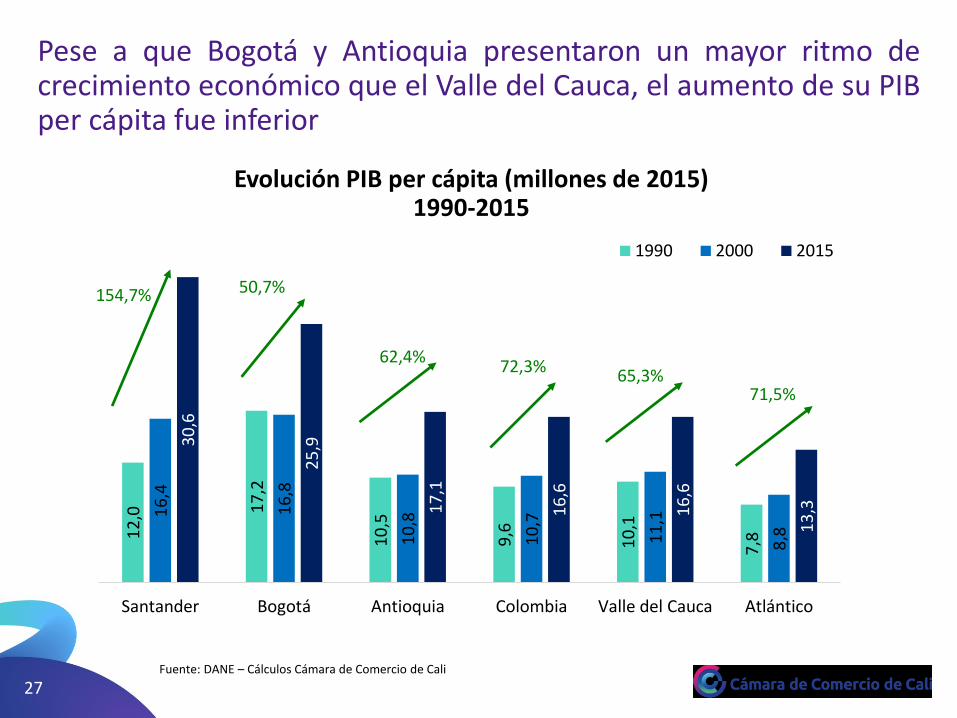

Pese a que Bogotá y Antioquia presentaron un mayor ritmo decrecimiento económico que el Valle del Cauca, el aumento de su PIBper cápita fue inferior

Evolución PIB per cápita (millones de 2015)1990-2015

Fuente: DANE – Cálculos Cámara de Comercio de Cali

12

,0 17

,2

10

,5

9,6

10

,1

7,8

16

,4

16

,8

10

,8

10

,7

11

,1

8,8

30

,6

25

,9

17

,1

16

,6

16

,6

13

,3

Santander Bogotá Antioquia Colombia Valle del Cauca Atlántico

1990 2000 2015

72,3%

50,7%

62,4%65,3%

154,7%

71,5%

28

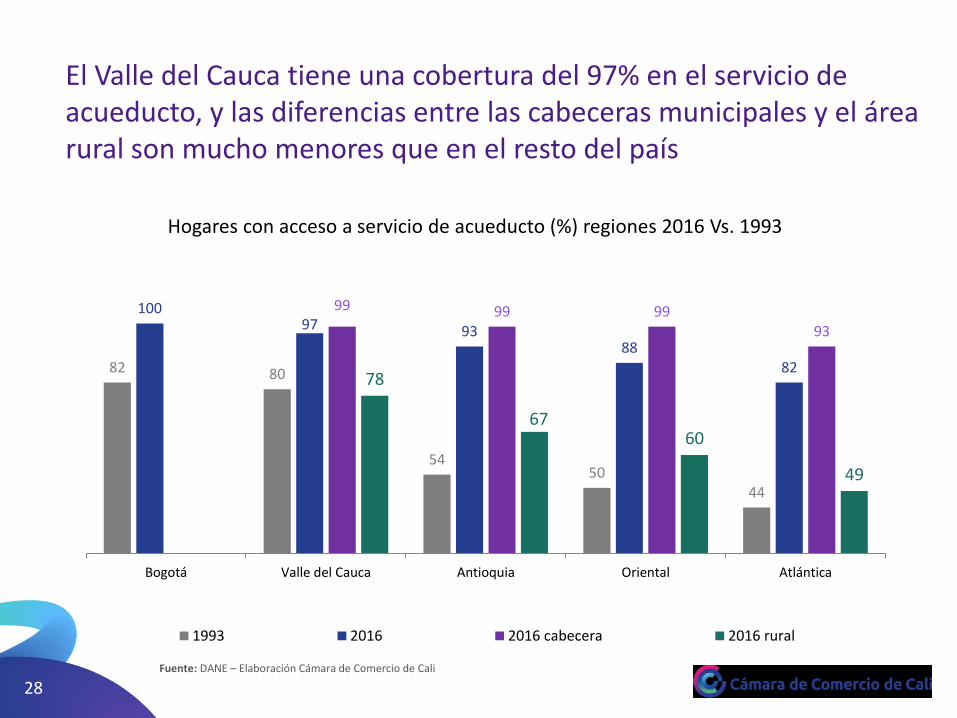

El Valle del Cauca tiene una cobertura del 97% en el servicio de acueducto, y las diferencias entre las cabeceras municipales y el área rural son mucho menores que en el resto del país

Hogares con acceso a servicio de acueducto (%) regiones 2016 Vs. 1993

Fuente: DANE – Elaboración Cámara de Comercio de Cali

82 80

5450

44

10097 93

8882

99 99 9993

78

6760

49

Bogotá Valle del Cauca Antioquia Oriental Atlántica

1993 2016 2016 cabecera 2016 rural

29

23,725,7

17,0

21,517,9

13

18

23

28

33

38

43

48

20

10

20

11

20

12

20

13

20

14

20

15

Antioquia Atlántico Cundinamarca Valle del Cauca Santander

Incidencia (%) de la pobreza monetaria departamentos 2010-2015

El Valle del Cauca registró una reducción de 9,2 pps. en la tasa de pobreza monetaria entre 2010 y 2015, llegando a 21,5% la 3ra más baja del país

Fuente: DANE – Elaboración Cámara de Comercio de Cali

30

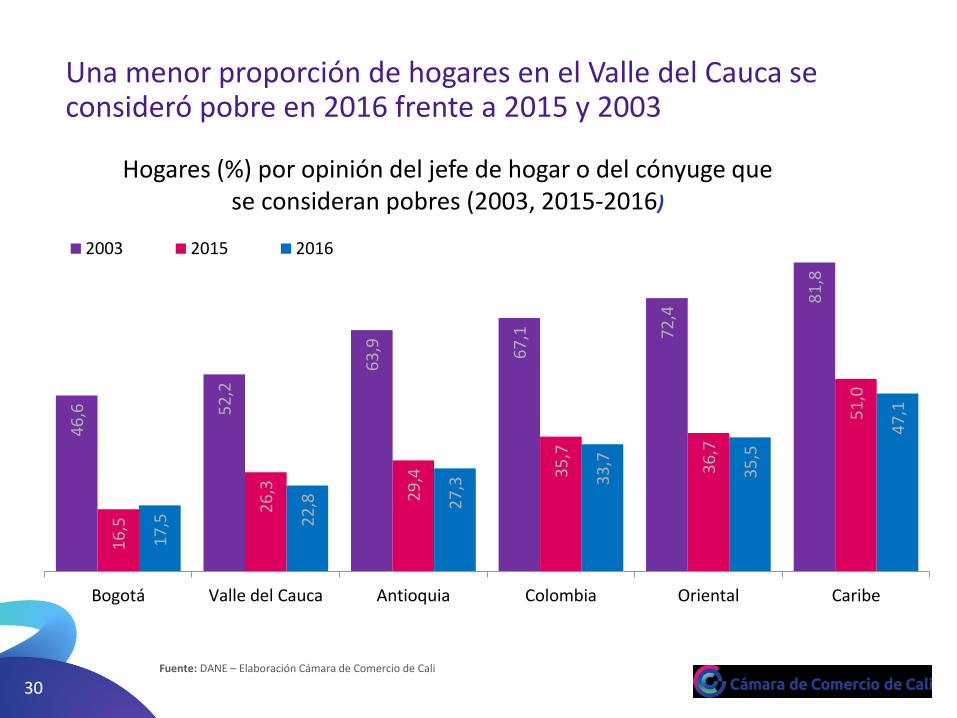

Una menor proporción de hogares en el Valle del Cauca se consideró pobre en 2016 frente a 2015 y 2003

Hogares (%) por opinión del jefe de hogar o del cónyuge que se consideran pobres (2003, 2015-2016)

Fuente: DANE – Elaboración Cámara de Comercio de Cali

46

,6 52

,2

63

,9 67

,1 72

,4

81

,8

16

,5

26

,3 29

,4 35

,7

36

,7

51

,0

17

,5 22

,8 27

,3 33

,7

35

,5

47

,1

Bogotá Valle del Cauca Antioquia Colombia Oriental Caribe

2003 2015 2016

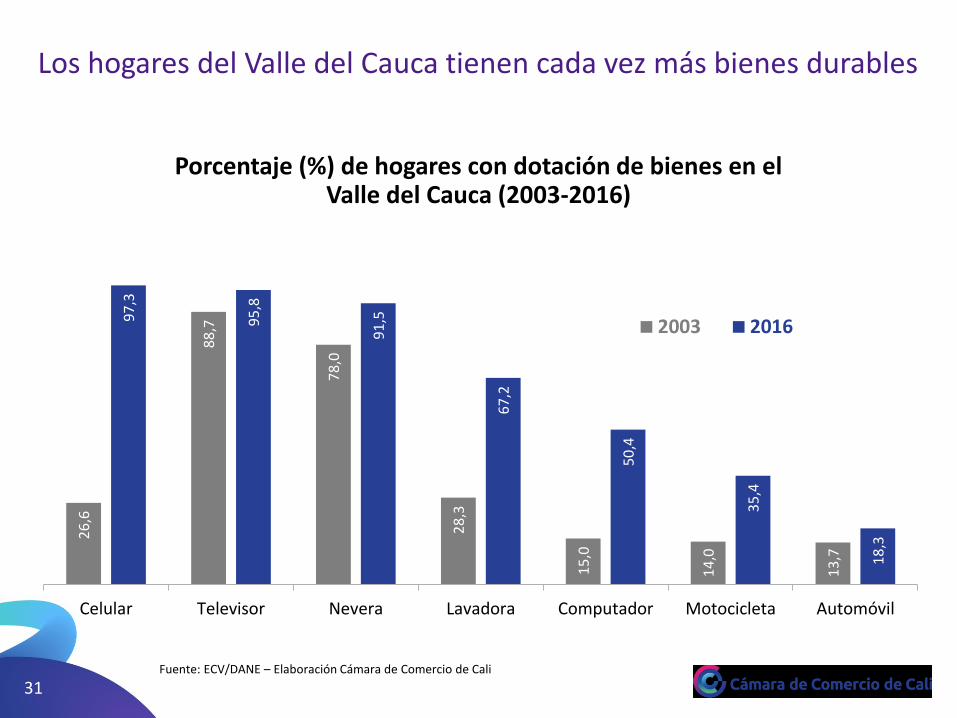

31

26

,6

88

,7

78

,0

28

,3

15

,0

14

,0

13

,7

97

,3

95

,8

91

,5

67

,2

50

,4

35

,4

18

,3

Celular Televisor Nevera Lavadora Computador Motocicleta Automóvil

2003 2016

Porcentaje (%) de hogares con dotación de bienes en el Valle del Cauca (2003-2016)

Los hogares del Valle del Cauca tienen cada vez más bienes durables

Fuente: ECV/DANE – Elaboración Cámara de Comercio de Cali

32

La desigualdad por ingresos del Valle del Cauca es alta, pero inferior a la de Antioquia, Bogotá y Colombia

Coeficiente de Gini 2002-2016*

Fuente: DANE – Elaboración Cámara de Comercio de Cali*No hay datos disponibles para 2006 y 2007

0,43

0,50

0,40

0,48

0,510,52

0,39

0,44

0,49

0,54

0,59

0,64

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Atlántico Bogotá Santander Valle del Cauca Antioquia Colombia

33

Si bien en el Departamento se ha reducido la tasa de homicidios en las últimas dos décadas, aun registra altos niveles

Tasa de homicidios (100.000 habitantes) Cali, Valle del Cauca y Colombia 1990-2016

Fuente: Mindefensa – Elaboración Cámara de Comercio de Cali

25,1

127,8

51,2

53,8

0

20

40

60

80

100

120

140

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Colombia Valle del Cauca Cali

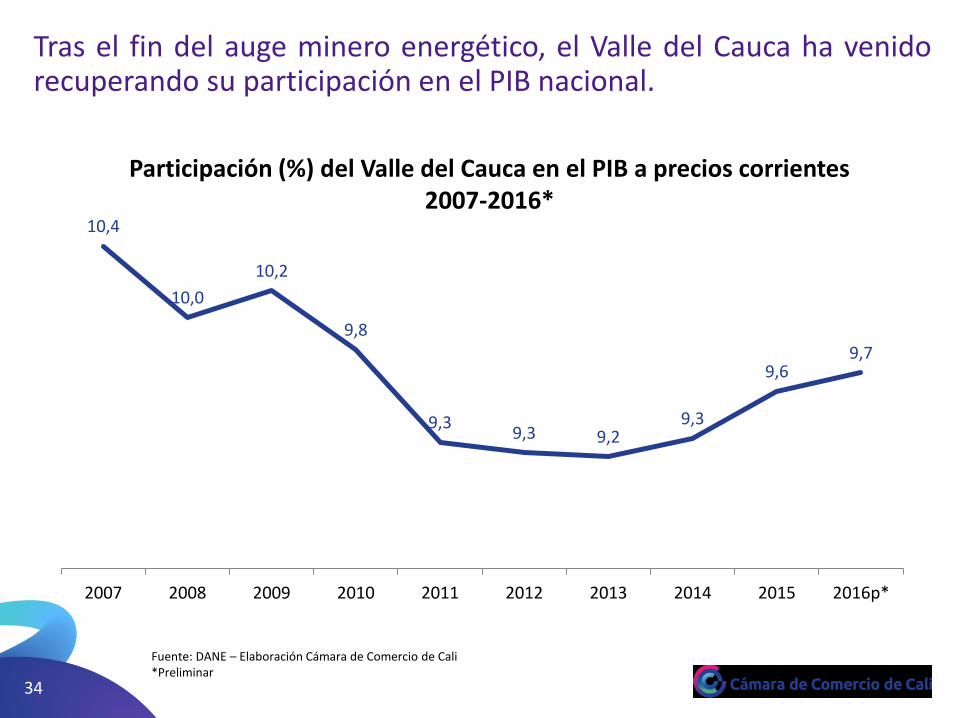

34

Tras el fin del auge minero energético, el Valle del Cauca ha venidorecuperando su participación en el PIB nacional.

Participación (%) del Valle del Cauca en el PIB a precios corrientes 2007-2016*

10,4

10,0

10,2

9,8

9,39,3 9,2

9,3

9,69,7

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016p*

Fuente: DANE – Elaboración Cámara de Comercio de Cali*Preliminar

35

Las nuevas apuestas productivas—

36

Dinámicas empresariales jalonadoras del crecimiento regional (2015)

—

Ingeniería y Equipos$14 mil millones

5 empresas+36,5

IngredientesNaturales

$35 mil millones

4 empresas+20

183 empresas

137 empresas

81 empresas 483 empresas

267 empresas1.130 empresas

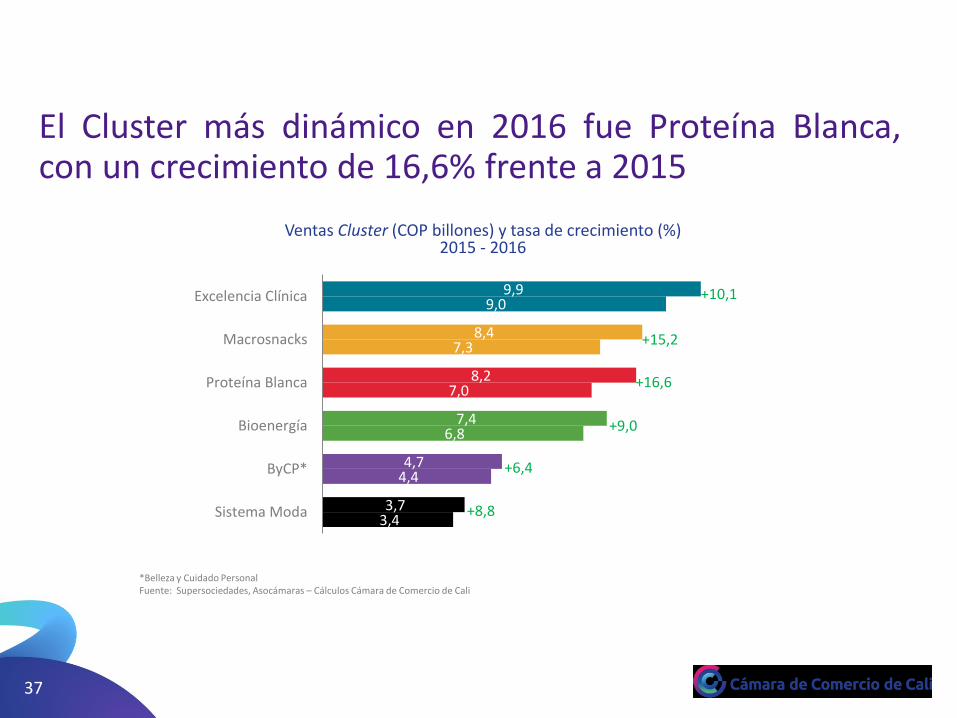

37

Ventas Cluster (COP billones) y tasa de crecimiento (%) 2015 - 2016

3,4

4,4

6,8

7,0

7,3

9,0

3,7

4,7

7,4

8,2

8,4

9,9

Sistema Moda

ByCP*

Bioenergía

Proteína Blanca

Macrosnacks

Excelencia Clínica +10,1

+15,2

+16,6

+9,0

+6,4

+8,8

El Cluster más dinámico en 2016 fue Proteína Blanca,con un crecimiento de 16,6% frente a 2015

*Belleza y Cuidado PersonalFuente: Supersociedades, Asocámaras – Cálculos Cámara de Comercio de Cali

38

Distribución (%) de empresas de los 6 Clusters por tamaño 2016

12,9

16,7

35,3

35,1

Grande Mediana Pequeña Micro

Las MiPyMes representan 87% de las empresas queconforman los 6 Clusters

NOTA: Hubo 118 empresas de los 6 Clusters que no registraron activos en 2016Fuente: Supersociedades, Asocámaras – Cálculos Cámara de Comercio de Cali

39

Participación (%) de las ventas de los Clusters en las ventas totales del Valle del Cauca 2016

43,9

56,1 6 Clusters

Resto del Valle

Con 2,3% del tejido empresarial del Valle del Cauca, losClusters representaron 43,9% de las ventas* deldepartamento en 2016

*Ventas reportadas a mayo de 2016Fuente: Supersociedades, Asocámaras – Cálculos Cámara de Comercio de Cali

2,3

97,7

Participación (%) tejido empresarial de los Clusters en el total del Valle del Cauca 2016

40

PIB corriente Valle del Cauca, Ventas de los 6 Cluster (COP billones) y tasa de participación (%) 2012-2016

Las empresas de los 6 Clusters registraron ventas porCOP 43 billones en 2016, con una tasa de crecimientode 11,1% frente a 2015

61

66

71

77

84

26

30

33

38

43

2012 2013 2014 2015 2016

PIB Valle del Cauca Ventas 6 Clusters

42,245,2

47,150,1

51,1

Fuente: DANE, Supersociedades, Asocámaras – cálculos Cámara de Comercio de Cali

41

Exportaciones (USD millones) Valle del Cauca, productos relacionados con los 6 Clusters y participación (%) 2012-2016

Las exportaciones de productos relacionados con los 6Clusters representaron 29,4% de las exportaciones del Valledel Cauca en 2016

1.6

22

1.3

51

1.2

42

1.1

30

1.2

71

66

3

82

2

661

761 954

695 623

446 342

2012 2013 2014 2015 2016 ene-ago 2016 ene-ago 2017

Valle del Cauca sin Clusters 6 Clusters

28,936,0 43,4

38,1 32,9

40,2 29,4

Fuente: DANE – Cálculos Cámara de Comercio de Cali

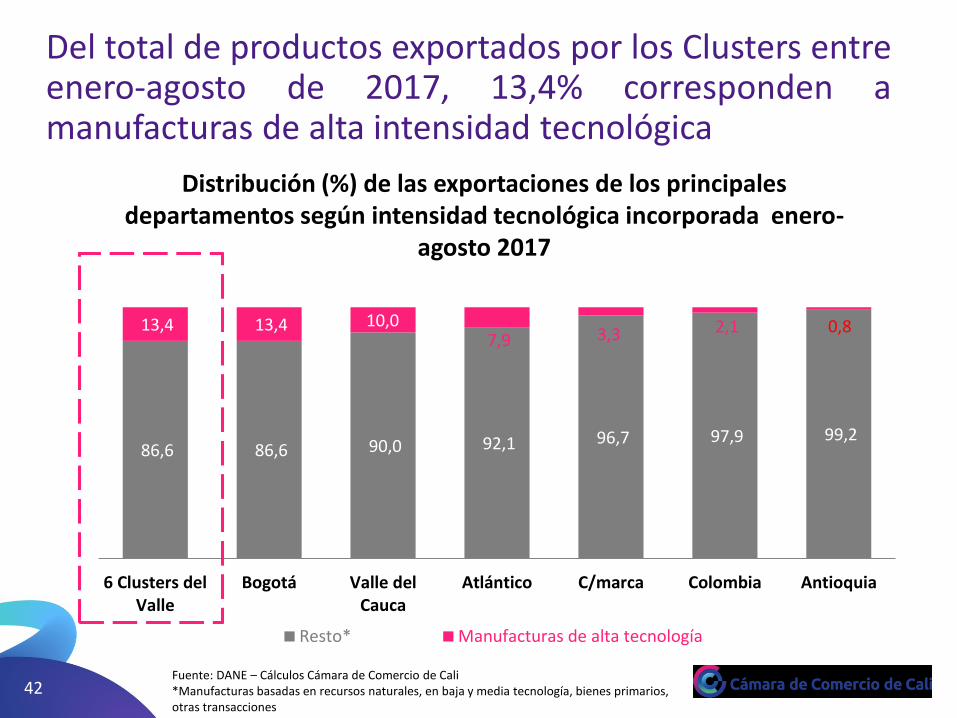

42

Distribución (%) de las exportaciones de los principales departamentos según intensidad tecnológica incorporada enero-

agosto 2017

Del total de productos exportados por los Clusters entreenero-agosto de 2017, 13,4% corresponden amanufacturas de alta intensidad tecnológica

86,6 86,6 90,0 92,1 96,7 97,9 99,2

13,4 13,4 10,0 7,9 3,3 2,1 0,8

6 Clusters delValle

Bogotá Valle delCauca

Atlántico C/marca Colombia Antioquia

Resto* Manufacturas de alta tecnología

Fuente: DANE – Cálculos Cámara de Comercio de Cali*Manufacturas basadas en recursos naturales, en baja y media tecnología, bienes primarios, otras transacciones

43

Fuente: DANE– Cálculos Cámara de Comercio de Cali

Países de destino de las exportaciones de los Clusters 2016

Iniciativas Cluster

USD 622 millones

118 destinos

44

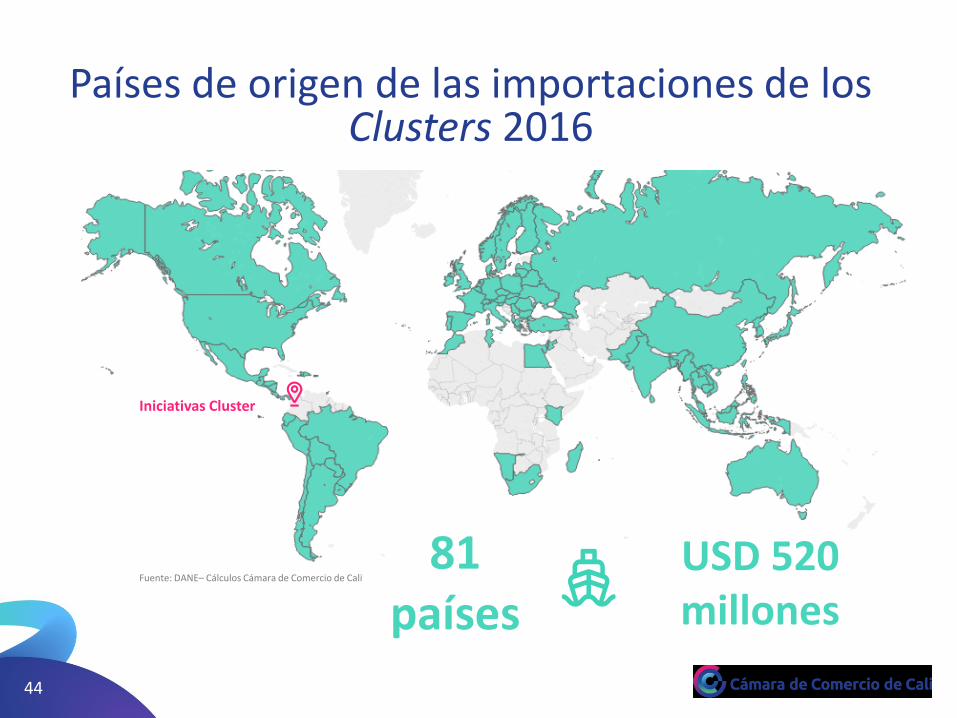

Fuente: DANE– Cálculos Cámara de Comercio de Cali

Países de origen de las importaciones de los Clusters 2016

Iniciativas Cluster

81 países

USD 520 millones

45

46

Coyuntura económica regional—

47

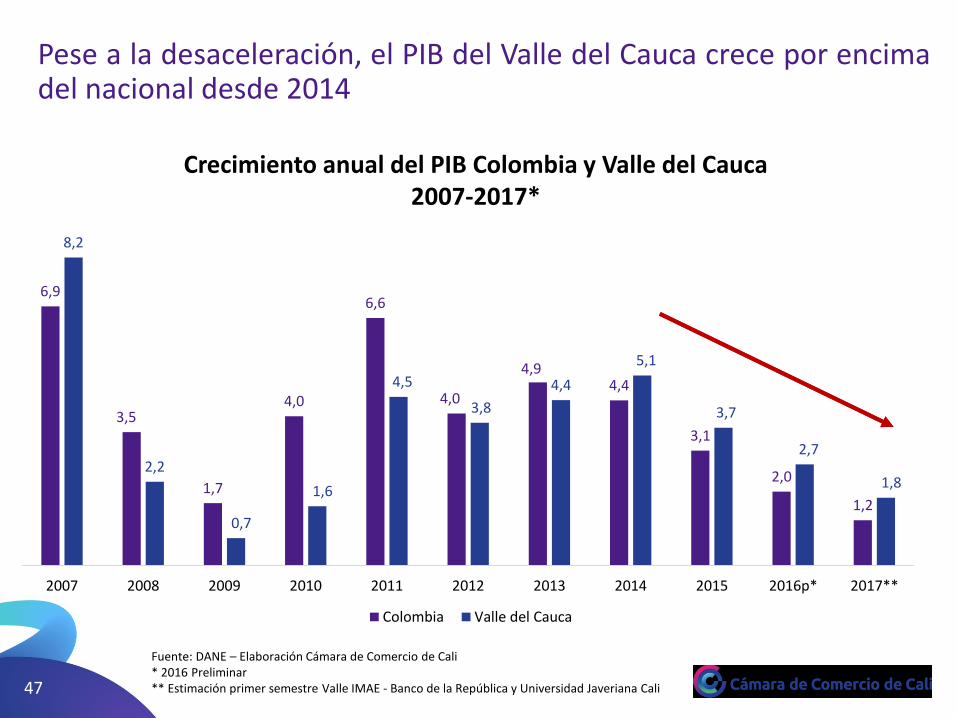

Crecimiento anual del PIB Colombia y Valle del Cauca 2007-2017*

Pese a la desaceleración, el PIB del Valle del Cauca crece por encimadel nacional desde 2014

6,9

3,5

1,7

4,0

6,6

4,0

4,94,4

3,1

2,0

1,2

8,2

2,2

0,7

1,6

4,5

3,8

4,4

5,1

3,7

2,7

1,8

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016p* 2017**

Colombia Valle del Cauca

Fuente: DANE – Elaboración Cámara de Comercio de Cali* 2016 Preliminar** Estimación primer semestre Valle IMAE - Banco de la República y Universidad Javeriana Cali

48

14

2

15

3

17

1

17

0

16

8

17

6

17

9

19

1

21

0

22

5

23

6

24

0

14

2

15

6 18

7

16

9

17

2

18

7

18

1

19

4

20

1

20

3

19

9

20

9

72 75 84 84

84 87 91 99 1

37

13

8

15

6

16

7

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

S/tander C/marca Valle

Producción de pollo (miles de toneladas)enero-agosto (2006-2017)

5,1

%7

,1%

1,7

%

Durante enero-agosto de 2017, la producción de pollo en el Valledel Cauca creció 7,1% a.a

Fuente: Fenavi – Elaboración Cámara de Comercio de Cali

49

88

74

72 78 81 9

1 92 10

1

98 1

17 13

3 14

5

10

6

11

0

11

9

11

3

10

4 11

8

12

3

12

5

13

1

11

8

12

4

13

0

81

76 81 9

1 10

0

10

6

96 98 10

6

10

5

11

5

10

7

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Valle C/marca S/tander

Producción de huevo (miles de toneladas)enero-septiembre (2005-2017)

4,7

%

-6,8

%

9,7

%

Entre enero-septiembre de 2017, la producción de huevo en elValle del Cauca creció 9,7% a.a. El crecimiento más alto entre losprincipales productores

Fuente: Fenavi – Elaboración Cámara de Comercio de Cali

50

41 4

9 55 58 61 6

7

78

77

21 24 25 28

27 3

3 36 38

11 13 16 18 19 22 27 27

2010 2011 2012 2013 2014 2015 2016 2017

Antioquia C/marca Valle

Producción de cerdo (miles de toneladas)enero-junio (2010-2017)

5,7

%

2,8

%

-1,7

%

Durante el primer semestre de 2017, la producción de cerdo en elValle del Cauca creció 2,8% a.a.

Fuente: Fenavi – Elaboración Cámara de Comercio de Cali

51

17

8.2

02

18

1.8

39

20

7.7

77

22

4.5

07

22

8.8

97

25

0.5

19

24

8.9

29

20

6.4

80

2010 2011 2012 2013 2014 2015 2016 2017

11

.54

1

13

.15

4

12

.48

8

11

.02

5

13

.55

6

13

.78

0

13

.05

1

13

.20

3

1.1

13

1.2

76

1.2

14

1.0

49

1.3

03

1.3

14

1.1

50

1.1

81

2010 2011 2012 2013 2014 2015 2016 2017

Caña Azúcar

1,2

%

2,7

%

-17,,1%

Según las cifras reportadas por Asocaña, durante enero-julio de 2017, la producción de azúcar y caña aumentó 2,7% y 1,2%, respectivamente.

Producción de caña molida y azúcar (miles de toneladas) enero-julio (2010-2017)

Producción de etanol (miles de litros)enero-julio (2010-2017)

Fuente: Asocaña – Elaboración Cámara de Comercio de Cali

52

Exportaciones de Colombia de piña, aguacate y cítricos* (USD miles) enero-agosto 2017 Vs. 2016

Fuente: DANE – Cálculos Cámara de Comercio de Cali*Incluye limón Tahití y criollo o común

21

.04

5

5.3

63

5.3

03

32

.02

8

9.7

03

6.5

87

Aguacate Citrícos Piña

2016 2017

24,2%

52,2%

80,9%

El valor de las exportaciones de piña, aguacate y cítricos en Colombia registró un aumento en los primeros ocho meses de 2017 a.a.

53

83

1

1.4

76

1.0

12

46

1

41

3

15

2

1.7

84

1.7

82

1.5

14

64

9 28

6

25

8

Valle del Cauca Antioquia Bogotá Santander Cauca Atlántico

2016 2017

Fondo para el financiamiento del sector agropecuario créditos otorgados por departamento (COP miles de millones)

enero-septiembre (2017 Vs. 2016)

Los créditos Finagro desembolsados en el Valle del Cauca registraron un valor de COP 1,8 billones en enero-septiembre de 2017 (114,7% a.a).

114,7% 20,7%

-30,7%

69,3%

49,6%

40,8%

Fuente: Finagro – Elaboración Cámara de Comercio de Cali

54

Las obras nuevas en Cali* en enero-junio 2017 aumentaron 46%a.a.

Fuente: DANE – Elaboración Cámara de Comercio de Cali*Incluye Yumbo, Jamundí y Palmira** Medellín incluye Bello, Envigado, Itagüí, Sabaneta, Estrella, Caldas, Copacabana, Girardota, Barbosa y Rionegro. Barranquilla incluye Soledad, Malambo, Galapa y Puerto Colombia. Bucaramanga incluye Floridablanca, Girón y Piedecuesta

Obras nuevas (miles de m2) principales ciudades** enero-junio (2015–2017)

2.4

87

1.5

91

1.0

17

60

8

71

3

2.3

09

2.0

33

93

2

76

3

44

5

2.2

48

1.8

13

84

9

1.1

12

27

8

Bogotá Medellín Barranquilla Cali* Bucaramanga

2015 2016 2017-2,6%

-10,9%

-8,9%

45,7%

-37,6%

55

-20,2

-10,8

-7,0

-6,9

-6,3

-4,2

-2,4

-0,3

0,9

1,7

4,4

4,8

16,4

Hierro y fundición

Bebidas

Confecciones

Otras manufacturas

Caucho y plástico

Alimentos

Total Industria

Otros químicos

Farmacéuticos

Papel y cartón

Jabones y detergentes

Confitería y cacao

Molinería y almidones

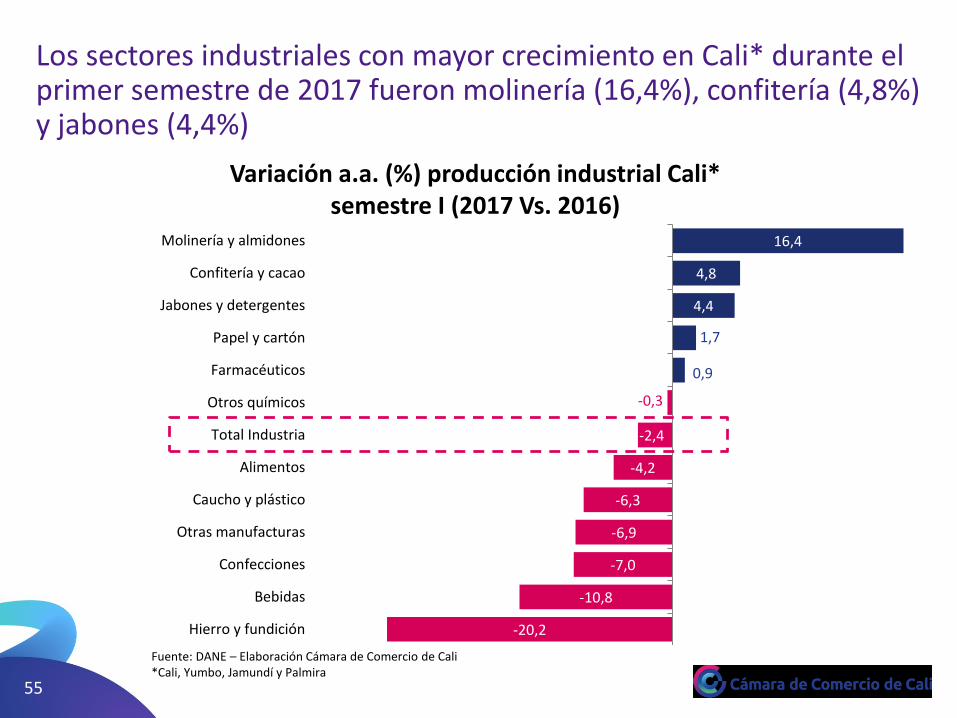

Variación a.a. (%) producción industrial Cali*semestre I (2017 Vs. 2016)

Fuente: DANE – Elaboración Cámara de Comercio de Cali*Cali, Yumbo, Jamundí y Palmira

Los sectores industriales con mayor crecimiento en Cali* durante el primer semestre de 2017 fueron molinería (16,4%), confitería (4,8%) y jabones (4,4%)

56

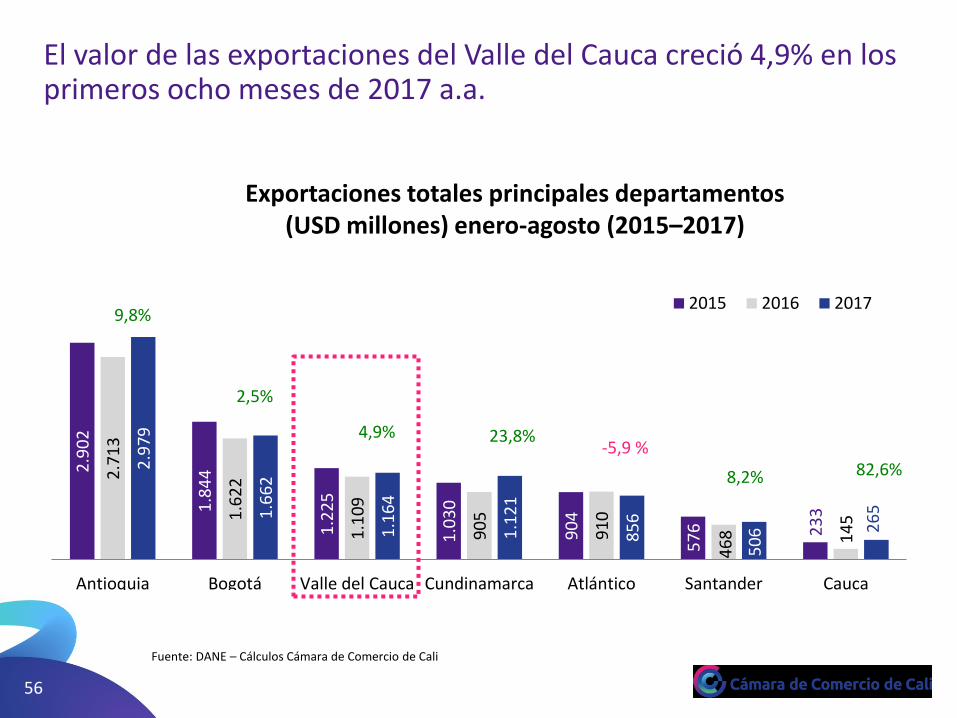

Exportaciones totales principales departamentos(USD millones) enero-agosto (2015–2017)

2.9

02

1.8

44

1.2

25

1.0

30

90

4

57

6 23

3

2.7

13

1.6

22

1.1

09

90

5

91

0

46

8 14

5

2.9

79

1.6

62

1.1

64

1.1

21

85

6

50

6 26

5

Antioquia Bogotá Valle del Cauca Cundinamarca Atlántico Santander Cauca

2015 2016 20179,8%

4,9%

8,2%

-5,9 %

2,5%

82,6%

23,8%

El valor de las exportaciones del Valle del Cauca creció 4,9% en los primeros ocho meses de 2017 a.a.

Fuente: DANE – Cálculos Cámara de Comercio de Cali

57

Las exportaciones del Valle del Cauca crecieron a EE.UU., Ecuador, Perú y Chile, cuatro de los 6 principales destinos del Departamento, en los primeros ocho meses de 2017 a.a.

Exportaciones del Valle del Cauca por destino (USD millones) enero-agosto (2015-2017)

16

0 20

7

16

8

71

17

7

45

18

9

14

8

13

0

55

20

3

42

21

7

20

5

15

1

61 49

40

EE.UU. Ecuador Perú Chile Venezuela México

2015 2016 2017

12,7%

38,4%

-3,7%

14,5%

-76,1%

16,1%

Fuente: DANE – Cálculos Cámara de Comercio de Cali

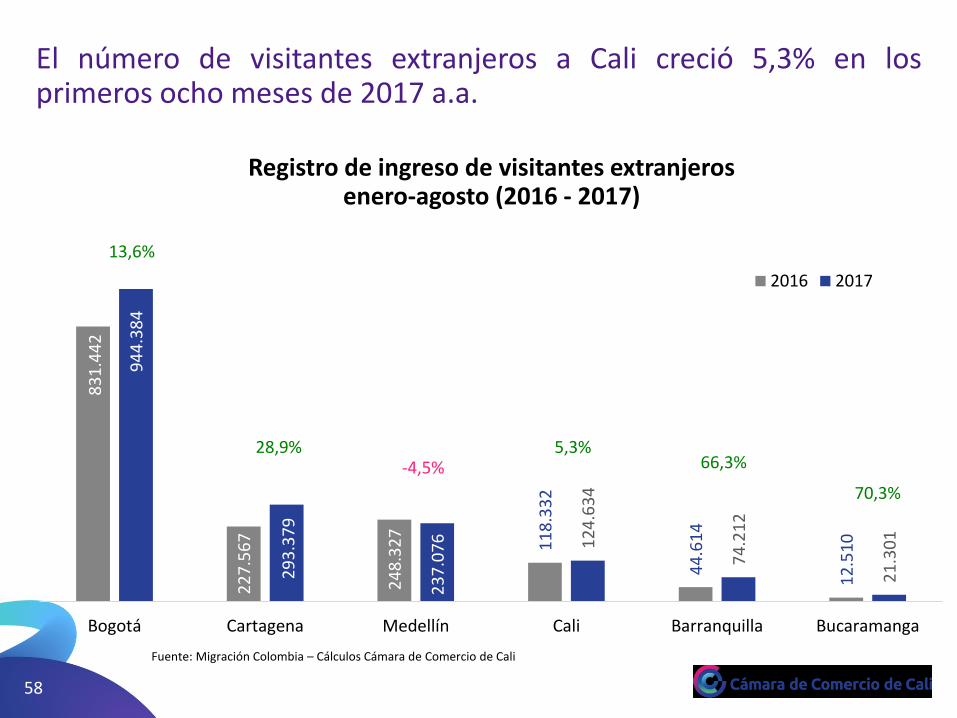

58

Registro de ingreso de visitantes extranjerosenero-agosto (2016 - 2017)

El número de visitantes extranjeros a Cali creció 5,3% en losprimeros ocho meses de 2017 a.a.

83

1.4

42

22

7.5

67

24

8.3

27

11

8.3

32

44

.61

4

12

.51

0

94

4.3

84

29

3.3

79

23

7.0

76

12

4.6

34

74

.21

2

21

.30

1

Bogotá Cartagena Medellín Cali Barranquilla Bucaramanga

2016 2017

13,6%

28,9%-4,5%

5,3%66,3%

70,3%

Fuente: Migración Colombia – Cálculos Cámara de Comercio de Cali

59

Remesas por departamentos(USD millones) I semestre (2014-2017)

El Valle del Cauca registró un incremento de 10,9% a.a en el valor delas remesas que recibió en el primer semestre de 2017

Fuente: BanRep y DANE – Cálculos Cámara de Comercio de Cali*Incluye Bogotá

578

313

338

186

89

563

349

379

202

87

660

364

413

205

85

731

485

427

206

98

Valle del Cauca

Cundinamarca*

Antioquia

Risaralda

Atlántico

2014

2015

2016

2017

15,5%

0,3%

33,1%

3,5%

10,9%

60

14

1,1

64

,9

31

,2 13

,5 18

,5

15

3,4

75

,0

35

,6 14

,5 21

,3

16

9,5

78

,4

38

,5 16

,3 23

,3

Bogotá Antioquia Valle del Cauca Santander Atlántico

2015 2016 2017

10,5%

8,1%12,0% 9,4%

4,5%

Cartera neta (COP billones) de las entidades financieras junio (2015-2017)

El valor de la cartera del Valle del Cauca con saldo a junio de 2017creció 8,1% a.a.

Fuente: Superfinanciera de Colombia - Elaboración Cámara de Comercio de Cali

61

Tasa de desempleo (%) principales ciudades junio-agosto (2001–2017)

En tres de las cinco principales ciudades la tasa de desempleo aumentó durante el trimestre junio-agosto de 2017 a.a.: Cali (1,3 pps), Bogotá (0,8 pps) y Barranquilla (0,1 pps)

12,1

10,410,7

9,18,1

6

8

10

12

14

16

18

20

22

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Cali Bogotá Medellín Barranquilla Bucaramanga

Fuente: DANE – Elaboración Cámara de Comercio de Cali

62

Tasa de ocupación (%) principales ciudades junio-agosto (2001-2017)

La tasa de ocupación en Cali fue 59,7% durante junio-agosto de 2017, la tercera más alta después de Bucaramanga y Bogotá

59,762,2

58,959,0

65,8

43

48

53

58

63

68

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Cali Bogotá Medellin Barranquilla Bucaramanga

Fuente: DANE – Elaboración Cámara de Comercio de Cali

63

Tasa de informalidad* (%) principales ciudades junio-agosto (2007-2017)

La tasa de informalidad en Cali fue 48,0% en junio-agosto de 2017; una reducción de 1,0 pp a.a.

Cali48,0

Bogotá42,4

Medellin42,5

Barranquilla55,2

Bucaramanga55,4

40

45

50

55

60

65

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fuente: DANE – Elaboración Cámara de Comercio de Cali*Corresponde a los ocupados informales sobre el total de ocupados

64

6.120

1.918

1.505

780

487

6.143

1.897

1.527

786

474

Bogotá

Medellín

Cali

Barranquilla

Bucaramanga

2016 2017

Afiliación a salud (miles) en régimen contributivo enero-julio (2017 Vs. 2016)

+0,4%23 mil

-1,1%-21 mil

+1,4%21 mil

+0,7%6 mil

-2,7%-13 mil

El número de afiliados a salud en régimen contributivo en Calidurante enero-julio de 2017 creció 1,4% a.a. (21 mil personas)

Fuente: MINSALUD – Cálculos Cámara de Comercio de Cali

65

-1,1

-10,3

ene-

16

feb

-16

mar

-16

abr-

16

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-

17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

Cali Nacional

Índice mensual de Confianza del Consumidor (ICC–Balance %) enero-septiembre (2016-2017)

La confianza de los consumidores en Cali y en Colombia ya presenta un quiebre de tendencia

Fuente: Fedesarrollo – Cálculos Cámara de Comercio de Cali

66

Coyuntura regional y 25 años de apertura económica—Esteban Piedrahíta

@estebanpie