presentazione di powerpoint - sogesi.it · rimozione amianto • norma di riferimento decreto 15...

TRANSCRIPT

ARGOMENTI TRATTATI

• Super ammortamento 140%• Spese di ricerca e sviluppo• Sabatini ter • Risparmio energetico/fotovoltaico• Bando INAIL• Rimozione amianto • Iper ammortamento 250%• Rottamazione cartelle Equitalia• IRI• Tassazione per cassa

SUPER AMMORTAMENTO 140%

• Norma di riferimento

Soggetti interessati

Articolo 1, commi da 91 a 94 e 97, della legge 28 dicembre 2015, n. 208

Disposizione di carattere temporaneo che prevede ai fini delle imposte sui redditi econ esclusivo riferimento alla determinazione delle quote di ammortamento e deicanoni di leasing, una maggiorazione del 40 per cento del costo di acquisizione deibeni materiali strumentali nuovi .

Tutti i soggetti titolari di reddito d’impresa, indipendentemente dalla naturagiuridica, dalla dimensione aziendale e dal settore economico in cui operano.

Fonte: Cabina di Regia Industria 4.0 - Presentazione del 21 Settembre 2016

Presupposto oggettivo

Ambito temporale

Modalità fruizione beneficio

Effetti della disposizione

Beni materiali strumentali nuovi

Investimenti effettuati “dal 15 ottobre 2015 al 31 dicembre 2016”; termine prorogatoal 31 dicembre 2017, entro il 30/06/2018 purchè l’ordine risulti accettato dalvenditore e pagato almeno il 20% del costo di acquisto.

Incremento del costo di acquisizione del bene del 40 per cento (o del canone annuodi leasing) fiscalmente deducibile.

Per società di capitale risparmio fiscale del 24% (IRES) , per società di persone IRPEF e CONTRIBUTI corrispondenti al minor reddito attribuito per trasparenza al socio.

INVESTIMENTI ESCLUSIBeni materiali strumentali con coefficiente di ammortamento inferiori al 6,5 per cento;fabbricati e costruzioni;

Particolari beni esclusi per legge : TABELLA 1Gruppo V - Industrie manifatturiere alimentariSpecie 19 - Imbottigliamento di acque minerali naturali - ConduttureGruppo XVII - Industrie dell'energia elettrica, del gas e dell'acquaSpecie 2/b - Produzione e distribuzione di gas naturale - Condotte per usi civili (reti urbane)Gruppo XVII - Industrie dell'energia elettrica, del gas e dell'acquaSpecie 4/b - Stabilimenti termali, idrotermali - ConduttureGruppo XVII - Industrie dell'energia elettrica, del gas e dell'acquaSpecie 2/b - Produzione e distribuzione di gas naturale - Condotte dorsali per trasporto a grandi distanze dai centri di produzioneGruppo XVII - Industrie dell'energia elettrica, del gas e dell’acquaSpecie 2/b - Produzione e distribuzione di gas naturale - Condotte dorsali per trasporto a grandi distanze dai giacimenti gassoso acquiferi; condotte di derivazione e di allacciamento

Gruppo XVIII - Industrie dei trasporti e delle telecomunicazioniSpecie 4 e 5 - Ferrovie, compreso l'esercizio di binari di raccordo per conto terzi, l'esercizio di vagoni letto e ristorante. Tramvie interurbane, urbane e suburbane, ferrovie metropolitane, filovie, funicolari, funivie, slittovie ed ascensori -Materiale rotabile, ferroviario e tramviario (motrici escluse)Gruppo XVIII - Industrie dei trasporti e delle telecomunicazioniSpecie 1, 2 e 3 - Trasporti aerei, marittimi, lacuali, fluviali e lagunari - Aereo completo di equipaggiamento (compreso motore a terra e salvo norme a parte in relazione ad esigenze di sicurezza)

NOVITA’ DEL DL BILANCIO 2017Esclusione dei mezzi di trasporto : autovetture e autoveicoli da trasporto

Inclusione dell’acquisto del software per le imprese che possono usufruire dell’iper- ammortamento (250%) legato a 3D , EDM, PLM, BIG DATA ANALYTICS

Proroga dell’agevolazione al 31/12/2017 e fino al 30/06/2018 se conaccettazione ordine entro l 31/12/2017 e pagamento di almeno il 20%

Esemplificando, si ipotizzi il caso di un soggetto che il 1/12/2015 acquisti un nuovo bene materiale strumentale del valore di 10.000 euro, con coefficiente di ammortamento fiscale (fissato dal D.M. 31/12/1988) del 10%, pari all’aliquota di ammortamento applicata ai fini civilistici (N.B. nel primo esercizio di entrata in funzione del bene opera la riduzione al 50% del coefficiente):

Ammortamento civilistico

(A)

Ammortamento fiscale

(B)

Maggiorazione40%

(C )

Ammortamento massimo ded.

B+C

Maggior risparmio IRES

2015 1.000 1.000 400 1.400 110

2016 2.000 2.000 800 2.800 192

2017 2.000 2.000 800 2.800 192

2018 2.000 2.000 800 2.800 192

2019 2.000 2.000 800 2.800 192

2020 1.000 1.000 400 1.400 96

10.000 10.000 4.000 14.000 974

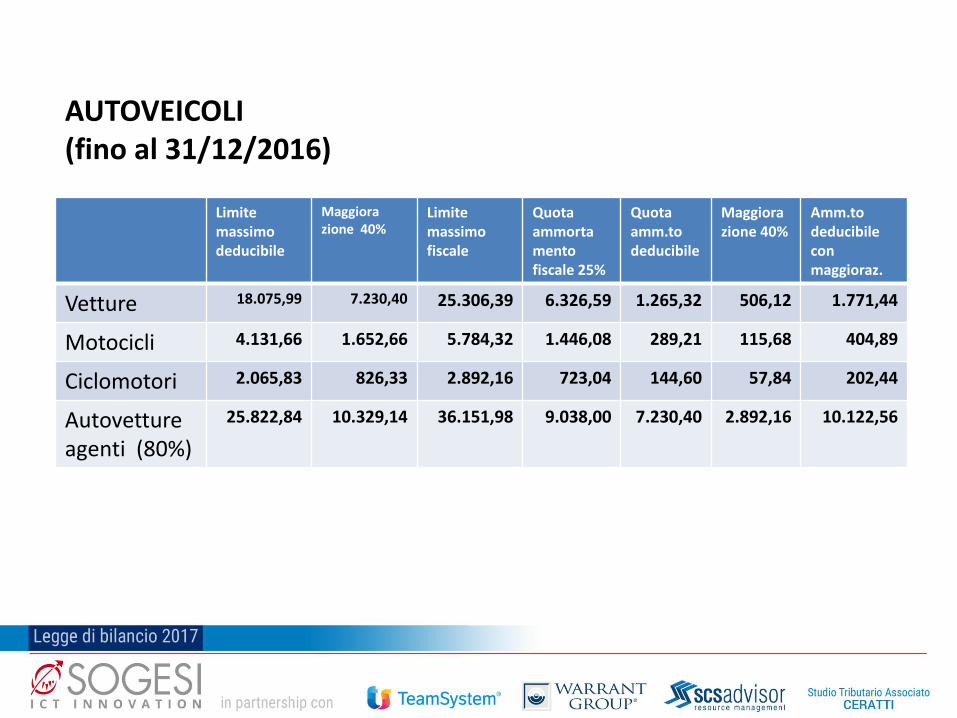

AUTOVEICOLI(fino al 31/12/2016)

Limitemassimo deducibile

Maggiorazione 40%

Limite massimo fiscale

Quota ammortamento fiscale 25%

Quota amm.to deducibile

Maggiorazione 40%

Amm.to deducibile con maggioraz.

Vetture 18.075,99 7.230,40 25.306,39 6.326,59 1.265,32 506,12 1.771,44

Motocicli 4.131,66 1.652,66 5.784,32 1.446,08 289,21 115,68 404,89

Ciclomotori 2.065,83 826,33 2.892,16 723,04 144,60 57,84 202,44

Autovetture agenti (80%)

25.822,84 10.329,14 36.151,98 9.038,00 7.230,40 2.892,16 10.122,56

SPESE RICERCA & SVILUPPO

• Norma di riferimento

Definizione I costi di ricerca e sviluppo, così come disciplinati anche dal principio contabile OIC24 sulle immobilizzazioni immateriali, sono quelli sostenuti con l’obiettivo di studiaree acquisire conoscenze per ottenere prodotti, processi e servizi nuovi o miglioririspetto a quelli già utilizzati. Il detto principio definisce i costi di ricerca e sviluppo eli classifica come segue:

D.Lgs. n. 139/2015

Ricerca di base – si tratta di studi, ricerche, esperimenti ed indagini che non hannoun obiettivo specifico e che servono ad accrescere le conoscenze generiche delleimprese. Per tali spese si riscontra la mancanza di un collegamento diretto con laproduzione di un bene o un servizio;

Ricerca applicata – si tratta di attività analoghe/similari di quelle rientranti tra lespese per la ricerca di base che hanno tuttavia un preciso obiettivo in termini diproduzione di un nuovo prodotto (o di miglioramento di quello già esistente), di unprocesso o di un servizio;

Sviluppo – si tratta di attività collegata e conseguente alla ricerca applicata e ha loscopo di mettere in pratica i risultati dell’attività di studio.

Trattamento contabile

Dal 2016 tutti i costi di ricerca di base ed applicata dovranno essere trattati in

maniera omogenea.

Pertanto, i costi riferiti alla ricerca di base, non essendo collegati ad uno

specifico risultato, devono essere trattati come costi di competenza del periodo

in cui vengono sostenuti.

I costi di sviluppo, invece, possono essere capitalizzati ovvero possono

essere imputati a conto economico nell’esercizio in cui vengono sostenuti.

OIC subordina la capitalizzazione di tali spese alla presenza di

tre requisiti fondamentali:

1. il costo deve essere identificabile e riferito ad un processo/prodotto

chiaramente definito.

1. il progetto deve essere realizzabile e la società deve possedere le

risorse necessarie per la realizzazione del progetto/prodotto;

2. deve essere riscontrabile la possibilità (ragionevole) di recuperare i costi

mediante i redditi futuri.

Costi di ricerca e sviluppo

La norma fa riferimento al bilancio in corso all’esercizio 2016 , tuttavia essendoci un obbligo di comparazione con il bilancio precedente , si dovranno apportare delle modifiche al bilancio 2015 per rendere i dati omogenei ; in questo caso avremo un bilancio dell’esercizio precedente non conforme a quello depositato in camera di commercio.

L’OIC ha stabilito che il saldo residuo 2015 può essere riclassificato nella voce “Costi disviluppo” se soddisfa i requisiti per la capitalizzazione in tale categoria; al contrario senon li soddisfa andrà a riduzione del patrimonio netto iniziale.

Costi di pubblicità - richiamo I costi di pubblicità non sono più capitalizzabili a partire dal 2016.

L’OIC ha stabilito che il saldo residuo 2015 può essere riclassificato nella voce “Costi di impianto e ampliamento” se soddisfa i requisiti per la capitalizzazione in tale categoria; al contrario se non li soddisfa andrà a riduzione del patrimonio netto iniziale.

SABATINI TER

• Norma di riferimento

Definizione

Soggetti interessati

La Nuova Sabatini o Sabatini Ter è stata introdotta dall’art. 2 del decreto-legge 21 giugno2013 n. 69 (cd. “Decreto del Fare”), convertito, con modificazioni, dalla legge 9 agosto 2013,n. 98. – RIPROPOSTA NEL D.L. BILANCIO 2017

Agevolazione finanziaria alle imprese consistente in un sostegno agli investimenti per“acquisto, anche in leasing, di macchinari, attrezzature, impianti, beni strumentali ad usoproduttivo, nonché di hardware, software e tecnologie digitali”.

Sono le PMI, anche estere con sede in uno Stato Membro dell’UE, operanti in tutti i settoriproduttivi, inclusi agricoltura e pesca che investono in beni strumentali inerenti il corebusiness aziendale.

Presupposto oggettivo

Ambito temporale

Modalita' fruizione beneficio

i beni strumentali acquistati devono essere nuovi;il finanziamento bancario (o leasing) deve essere di durata non superiore a 5 anni,comprensiva del periodo di preammortamento o di pre locazione;l’erogazione del contributo è subordinata al completamento dell’investimento, daeffettuarsi entro 12 mesi dalla stipula del finanziamento/contratto di leasing.

Presentazione domande dal 2 maggio 2016 al 31 dicembre 2016 (Sabatini ter) nel 2017 e per tutto il 2018 per la Nuova Sabatini

Operativamente si tratta di finanziamenti agevolati in cui il contributo va a coprire “partedegli interessi sui finanziamenti bancari ed è pari all’ammontare complessivo degli interessicalcolati al tasso del 2,75%, su un piano convenzionale di ammortamento, con ratesemestrali costanti e della durata di cinque anni, di importo corrispondente alfinanziamento”.Il contributo è collegato ad un finanziamento bancario (o leasing), che può essere assistitofino all’80% dell’importo dal Fondo di garanzia, compreso tra 20.000 euro e 2 milioni dieuro.

INDUSTRIA 4.0 Contributo maggiorato del 30% e

priorità di accesso del 20% sui fondi stanziati .

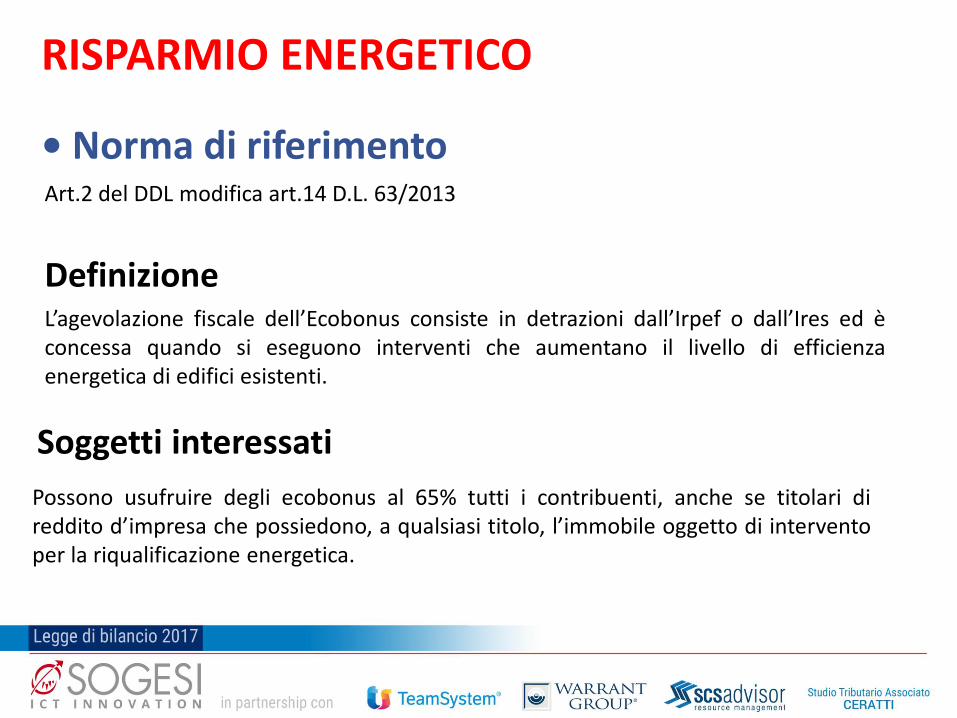

RISPARMIO ENERGETICO

• Norma di riferimento

Definizione L’agevolazione fiscale dell’Ecobonus consiste in detrazioni dall’Irpef o dall’Ires ed èconcessa quando si eseguono interventi che aumentano il livello di efficienzaenergetica di edifici esistenti.

Soggetti interessati

Possono usufruire degli ecobonus al 65% tutti i contribuenti, anche se titolari direddito d’impresa che possiedono, a qualsiasi titolo, l’immobile oggetto di interventoper la riqualificazione energetica.

Art.2 del DDL modifica art.14 D.L. 63/2013

Presupposto oggettivo

Ambito temporaleProrogata fino al 31 dicembre 2017

Modalita' fruizione beneficioInterventi di riqualificazione energetica di edifici esistenti fino a un massimo di detrazione di Euro 100.000;Interventi in strutture opache verticali , orizzontali e finestre ;massimo Euro 60.000;Installazione di pannelli solari, massimo Euro 60.000;Interventi di sostituzione di impianti di climatizzazione invernale , Euro 30.000

Effetti della disposizione

Gli interventi devono necessariamente essere eseguiti su unità immobiliari e suedifici residenziali esistenti, di qualunque categoria catastale, anche se rurali,compresi quelli strumentali.

Detrazione del 65% ripartita in 10 anni

BANDO INAIL

• Norma di riferimento art. 11, comma 5, D.Lgs. n. 81/2008 e s.m.

Definizione Il finanziamento è concesso per l’acquisto di impianti, macchine, attrezzature, arrediche consentano di ridurre i rischi di infortunio per titolari d'impresa e lavoratori.

Soggetti interessati Sono ammesse a contributo tutte le imprese, anche individuali, ubicate sul territorionazionale italiano di ogni settore produttivo: Artigiani, Commercio, industria,agricoltura

Presupposto oggettivo

Ambito temporaleCLIK DAY gennaio 2017

Modalita' fruizione beneficio

Contributo a fondo perduto pari al 65% dei costi ammissibili, ancora da sostenere,per la realizzazione del progetto fino ad un massimo di 130.000 euro (65%calcolato su 200.000 euro di investimenti) ed un minimo di contributo pari a €5.000 (quindi l'investimento minimo = euro 8.000) .

Il finanziamento è concesso per l’acquisto di impianti, macchine, attrezzature, arrediche consentano di ridurre i rischi di infortunio per titolari d'impresa e lavoratori.A scopo di esempio, ecco le tipologie di macchine ammissibili al finanziamento traquelle di piu' frequente:piattaforme aeree, torni, macchinari, attrezzature, arredi, trattori, attrezzatureagricole, camion con gru (gru obbligatoria);

RIMOZIONE AMIANTO

• Norma di riferimento Decreto 15 giugno 2016 - disposizioni applicative Legge 221/2015

AGEVOLAZIONECredito d’imposta del 50% sulle spese sostenute

AMBITO TEMPORALE Spese sostenute dal 1° gennaio 2016 al 31 dicembre 2016

ENTITA’ DELLE SPESE Non inferiore a Euro 20.000 e con un massimo di 400.000

TEMPISTICHE Domande dal 16 novembre 2016 al 31 marzo 2017

IPER AMMORTAMENTO 250%

• Norma di riferimento DDL n.4127 /2017 art.2 comma 3

Definizione Agevolazione riservata alle imprese che operano nel settore industriale e che mira ad incentivare gli investimenti nei comparti industriali 4.0, con l’aggiunta di tecnologieper l'industria , l’agricoltura , meccanica di precisione e per l’abbattimento deiconsumi energetici.

Imprese che operano nel settore industriale, nello specifico in:Meccatronica,Robotica;Big data;Sicurezza informatica;Nanotecnologie;Sviluppo di materiali intelligenti;Stampa 3D;Internet.

Soggetti interessati

Presupposto oggettivo

Ambito temporaleAcquisti fino al 30 giugno 2018 a patto che , entro il 31/12/2017 sia confermatol’ordine dal venditore e sia corrisposto il 20% del corrispettivo.

Modalita' fruizione beneficio

Con l’iperammortamento il bonus è pari a 250% del valore del bene acquistato, ne consegue quindi, che se un bene che costa 1000 euro, può essereammortizzato per un valore pari a 2.500 euro.

Investimenti in tecnologie;Agrifood;Impianti per migliorare i consumi energetici

anno 2017 2018 2019 2020 2021 2022

Normale Iper Normale Iper Normale Iper Normale Iperr Normale Iper Normale Iper

Quota 10.000 25.000 20.000 50.000 20.000 50.000 20.000 50.000 20.000 50.000 10.000 25.000

IRES 2.400 6.000 4.800 12.000 4.800 12.000 4.800 12.000 4.800 12.000 2.400 6.000

ESEMPIO Bene acquistato del 2017 – valore ammortizzabile Euro 100.000 Percentuale ammortamento 20%

RISPARMIO IRES AMMORTAMENTO NORMALE 24.000 BENEFICIO AGEVOLAZIONE 36.000RISPARMIO IRES TOTALE 60.000

L'iper ammortamento non è rilevante ai fini IRAP

ROTTAMAZIONE CARTELLE EQUITALIA

• Norma di riferimento L’art. 6 del D.L. 193/2016

Definizione Possibilità per il contribuente di procedere alla definizione agevolata delle cartelle dipagamento, relativamente ai carichi inclusi in ruoli affidati agli agenti della riscossionenegli anni dal 2000 al 2015 .(2016 modifica in sede di conversione )

Quali cartelle esattoriali Equitalia si possono rottamareTutte quelle emesse del quindicennio 2000-2015 + 2016 . Non solo emesse daEquitalia ma anche da quei Comuni che avranno scelto di aderire all’iniziativa. Nellospecifico, le cartelle esattoriali riguarderanno: infrazioni automobilistiche, il canoneRai, addebiti Irpef, Iva (tranne saldi per importazione), la tassaregionale Irap e contributi Inps pendenti.

Cartelle esattoriali Equitalia che non rientranoQuelle di un livello di gravità superiore, come ad esempiomulte inflitte dall’Unione europea;condanne da parte della Corte dei Conti;sanzioni scaturite da eventuali procedimenti penali.Devono altresì rinunciare quanti hanno avviato ricorsi , perdendo in primo grado.Al contrario, può aderire chi ha vinto in primo grado. Non potranno aderire neppure quanti hanno ricevuto un semplice avviso cosiddetto bonario.

Effetti della disposizione

Più la cartella esattoriale è vecchia, più grande sarà lo sconto beneficiato. Ad esempio, quelle risalenti al 2002 possono avvicinarsi perfino ad uno sconto del60%. Quanto alla rateizzazione, sono previste per ora cinque rate di qui 3 entro il 2017 e 2 entro il 2018.

TERMINI DELLA RISCHIESTA

Entro il 31 marzo 2017 - risposta di Equitalia entro MAGGIO

LE RATE

Il 70% delle somme entro il 2017 - 3 rate -LUGLIO-SETTEMBRE-NOVEMBRE

Il 30% delle somme entro il 2018 - 2 rate - APRILE – SETTEMBRE

EFFETTI

Sospensione del pagamento delle rate in corso nel 2017

CARTELLA DI PAGAMENTO

QUANTO PAGARE CON LA ROTTAMAZIONE

IRPEF € 10.000,00 € 10.000,00

ADDIZIONALE REGIONALE € 330,00 € 330,00

ADDIZIONALE COMUNALE € 350,00 € 350,00

SANZIONI € 10.000,00 -

INTERESSI DA RITARDATA ISCRIZIONE A RUOLO

€ 100,00 € 100,00

AGGIO RISCOSSIONE € 1.500,00 € 1.500,00

INTERESSI DI MORA € 1.340,00 -

SPESE DI NOTIFICA € 10,00 € 10,00

TOTALE € 23.630,00 € 12.290,00

RISPARMIO 48%

I.R.I. (SOCIETÀ DI PERSONE: SNC-SAS)

• Norma di riferimento Art.68 DL 4127 commi da 3 a 7

Definizione Introduzione di una tassazione percentuale . Si passa dunque dalla “vecchia” tassazione per trasparenza in capo ai soci con l’applicazione, generalmente, delle aliquote progressive IRPEF ad una tassazione fissa del 24%.

Soggetti interessati Imprese individuali e le società di persone, quelle che in sostanze scontavano in precedenza la tassazione per trasparenza con le aliquote progressive.Rientrano nel perimetro applicativo della norma le SRL in regime di trasparenza exart. 116 D.P.R. 917/1986.

Presupposto oggettivo

Ambito temporaleL’opzione ha valenza per 5 anni e può essere rinnovata

Modalita' fruizione beneficioComportamento concludente nel 2017 e opzione in UNICO 2018

Effetti della disposizione

Tassazione del 24% degli utili della società in capo alla società stessa tassazione in capo ai soci solo dei prelevamenti effettuati; riporto delle perdite senza limiti di tempo.

Sarà possibile esercitare l’opzione solo se si è obbligati o si è scelto di mantenere lacontabilità con il regime “ordinario”.

REGIME DI CASSA – Cenni

• Norma di riferimento Art. 5 DL 4127

Definizione Il reddito d'impresa dei soggetti che applicano il regime di contabilità semplificata, ècostituito dalla differenza tra l’ammontare dei ricavi percepiti nel periodo diimposta e quello delle spese sostenute nel periodo stesso nell’esercizio dell’attività diimpresa.

Soggetti interessati Soggetti in contabilità semplificata

RICAVI non superiori a 400.000 per prestazioni di servizi RICAVI non superiori a 700.000 per cessione di beni

Ambito temporaleRinnovo di anno in anno – col permanere delle condizioni di semplificato

Modalita' fruizione beneficioI contribuenti in contabilità semplificata devono annotare cronologicamente inun apposito registro i ricavi percepiti indicando per ciascun incasso:il relativo importo;le generalità,l’indirizzo e il comune di residenza anagrafica del soggetto che effettua ilpagamento;gli estremi della fattura o altro documento emesso.

Vantaggio fiscale

Possibilità di far concorrere i ricavi solo al loro effettivo incasso ed i costi al loroeffettivo pagamento.

Vanno, altresì, annotate cronologicamente, in diverso registro e conriferimento alla data di pagamento, le spese sostenute nell’esercizio. Previaopzione, vincolante per almeno un triennio, i contribuenti possono tenere iregistri ai fini dell’IVA senza operare annotazioni relative ad incassi epagamenti, fermo restando l’obbligo della separata annotazione delleoperazioni non soggette a registrazione ai fini della suddetta imposta. In talcaso, per finalità di semplificazione si presume che la data di registrazione deidocumenti coincida con quella in cui è intervenuto il relativo incasso opagamento.

GRAZIEwww.scsadvisor.it