presente y futuro del marco legislativo en materia de seguros … · provisión de seguros de vida,...

TRANSCRIPT

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO

A LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

P a b l o M u e l a s G a r c í a

D i r e c c i ó n G e n e r a l d e S e g u r o s

y F o n d o s d e P e n s i o n e s

Presente y futuro del marco legislativo en

materia de seguros y fondos de pensiones

15 de enero de 2013 DGSFP

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

2

Estructura de la presentación.

1. INTRODUCCIÓN

2. PASADO

2. PRESENTE

3. FUTURO EN CLAVE NACIONAL

5. FUTURO EN CLAVE EUROPEA

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

3

Estructura de la presentación.

1. INTRODUCCIÓN

2. PASADO

3. PRESENTE

4. FUTURO EN CLAVE NACIONAL

5. FUTURO EN CLAVE EUROPEA

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

4

Estructura de la presentación.

1. INTRODUCCIÓN

2. PASADO

3. PRESENTE

4. FUTURO EN CLAVE NACIONAL

5. FUTURO EN CLAVE EUROPEA

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

5

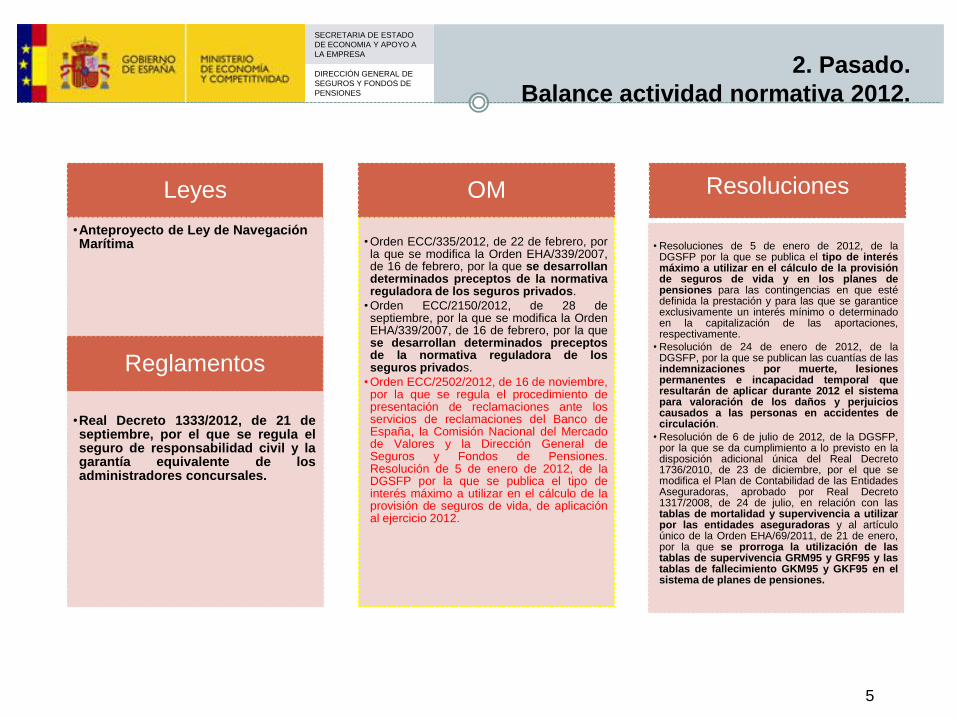

2. Pasado.

Balance actividad normativa 2012.

Leyes

•Anteproyecto de Ley de Navegación Marítima

•Real Decreto 1333/2012, de 21 de septiembre, por el que se regula el seguro de responsabilidad civil y la garantía equivalente de los administradores concursales.

OM

• Orden ECC/335/2012, de 22 de febrero, por la que se modifica la Orden EHA/339/2007, de 16 de febrero, por la que se desarrollan determinados preceptos de la normativa reguladora de los seguros privados.

• Orden ECC/2150/2012, de 28 de septiembre, por la que se modifica la Orden EHA/339/2007, de 16 de febrero, por la que se desarrollan determinados preceptos de la normativa reguladora de los seguros privados.

• Orden ECC/2502/2012, de 16 de noviembre, por la que se regula el procedimiento de presentación de reclamaciones ante los servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Fondos de Pensiones. Resolución de 5 de enero de 2012, de la DGSFP por la que se publica el tipo de interés máximo a utilizar en el cálculo de la provisión de seguros de vida, de aplicación al ejercicio 2012.

Resoluciones

• Resoluciones de 5 de enero de 2012, de la DGSFP por la que se publica el tipo de interés máximo a utilizar en el cálculo de la provisión de seguros de vida y en los planes de pensiones para las contingencias en que esté definida la prestación y para las que se garantice exclusivamente un interés mínimo o determinado en la capitalización de las aportaciones, respectivamente.

• Resolución de 24 de enero de 2012, de la DGSFP, por la que se publican las cuantías de las indemnizaciones por muerte, lesiones permanentes e incapacidad temporal que resultarán de aplicar durante 2012 el sistema para valoración de los daños y perjuicios causados a las personas en accidentes de circulación.

• Resolución de 6 de julio de 2012, de la DGSFP, por la que se da cumplimiento a lo previsto en la disposición adicional única del Real Decreto 1736/2010, de 23 de diciembre, por el que se modifica el Plan de Contabilidad de las Entidades Aseguradoras, aprobado por Real Decreto 1317/2008, de 24 de julio, en relación con las tablas de mortalidad y supervivencia a utilizar por las entidades aseguradoras y al artículo único de la Orden EHA/69/2011, de 21 de enero, por la que se prorroga la utilización de las tablas de supervivencia GRM95 y GRF95 y las tablas de fallecimiento GKM95 y GKF95 en el sistema de planes de pensiones.

Reglamentos

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

6

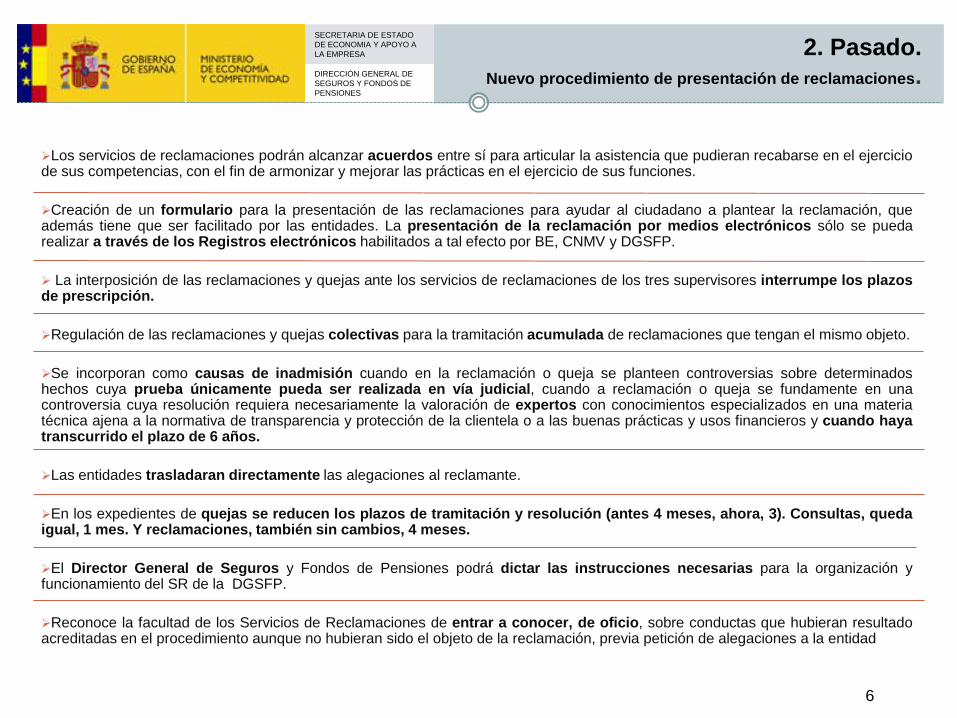

2. Pasado.

Nuevo procedimiento de presentación de reclamaciones.

Los servicios de reclamaciones podrán alcanzar acuerdos entre sí para articular la asistencia que pudieran recabarse en el ejercicio de sus competencias, con el fin de armonizar y mejorar las prácticas en el ejercicio de sus funciones.

Creación de un formulario para la presentación de las reclamaciones para ayudar al ciudadano a plantear la reclamación, que además tiene que ser facilitado por las entidades. La presentación de la reclamación por medios electrónicos sólo se pueda realizar a través de los Registros electrónicos habilitados a tal efecto por BE, CNMV y DGSFP.

La interposición de las reclamaciones y quejas ante los servicios de reclamaciones de los tres supervisores interrumpe los plazos de prescripción.

Regulación de las reclamaciones y quejas colectivas para la tramitación acumulada de reclamaciones que tengan el mismo objeto.

Se incorporan como causas de inadmisión cuando en la reclamación o queja se planteen controversias sobre determinados hechos cuya prueba únicamente pueda ser realizada en vía judicial, cuando a reclamación o queja se fundamente en una controversia cuya resolución requiera necesariamente la valoración de expertos con conocimientos especializados en una materia técnica ajena a la normativa de transparencia y protección de la clientela o a las buenas prácticas y usos financieros y cuando haya transcurrido el plazo de 6 años.

Las entidades trasladaran directamente las alegaciones al reclamante.

En los expedientes de quejas se reducen los plazos de tramitación y resolución (antes 4 meses, ahora, 3). Consultas, queda igual, 1 mes. Y reclamaciones, también sin cambios, 4 meses.

El Director General de Seguros y Fondos de Pensiones podrá dictar las instrucciones necesarias para la organización y funcionamiento del SR de la DGSFP.

Reconoce la facultad de los Servicios de Reclamaciones de entrar a conocer, de oficio, sobre conductas que hubieran resultado acreditadas en el procedimiento aunque no hubieran sido el objeto de la reclamación, previa petición de alegaciones a la entidad

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

7

Estructura de la presentación.

1. INTRODUCCIÓN

2. PASADO

3. PRESENTE

4. FUTURO EN CLAVE NACIONAL

5. FUTURO EN CLAVE EUROPEA

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

8

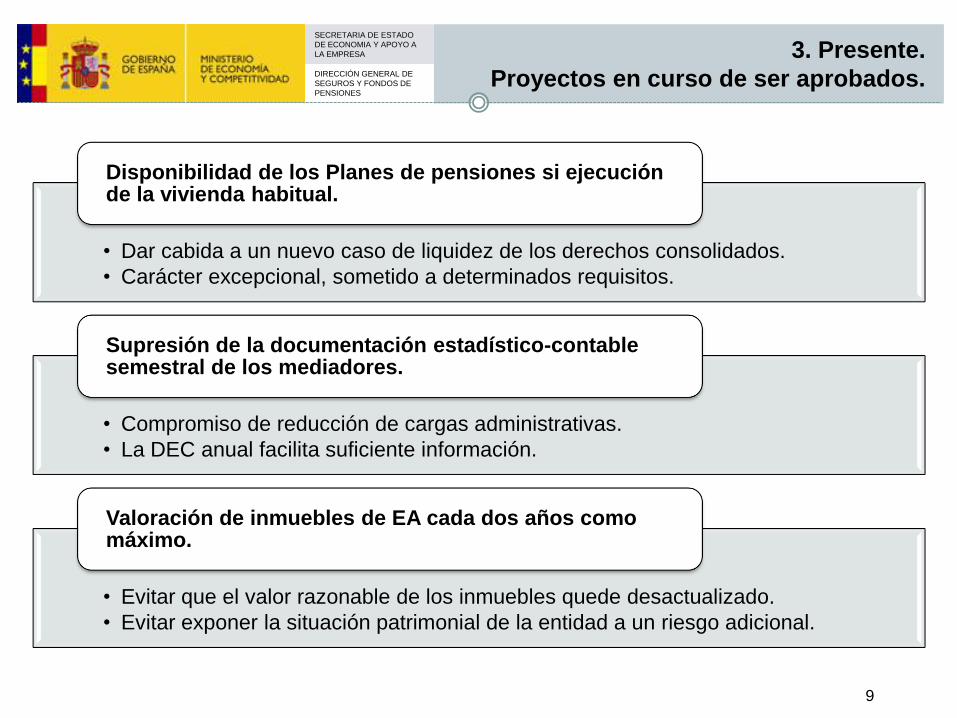

3. Presente.

Proyectos en curso de ser aprobados.

• Incorporar al Derecho español la sentencia del TJUE “Test-Achat”.

• A partir del 21 de diciembre 2012, el sexo como factor de cálculo no podrá dar lugar a diferencias de primas y prestaciones.

• Sólo para contratos nuevos.

Igualdad de género.

• Ampliación de la cobertura del CCS en caso de acontecimiento extraordinario sobre vehículos.

• No sólo a los que tengan seguros de daños; ahora también al resto (RC).

• Consecuentemente, se aplicaría el recargo a este ramo.

Recargo obligatorio a favor CCS en RC vehículos terrestres para acontecimientos extraordinarios.

• Evitar discriminación de EA españolas frente a las de otros EM que sí podían distribuir seguros a través de AS.

• Dotar a la cuestión de marco legal, pendiente desde el 5 de marzo de 2012.

Permitir que las entidades aseguradoras españolas puedan operar con agencias de suscripción.

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

9

3. Presente.

Proyectos en curso de ser aprobados.

• Dar cabida a un nuevo caso de liquidez de los derechos consolidados.

• Carácter excepcional, sometido a determinados requisitos.

Disponibilidad de los Planes de pensiones si ejecución de la vivienda habitual.

• Compromiso de reducción de cargas administrativas.

• La DEC anual facilita suficiente información.

Supresión de la documentación estadístico-contable semestral de los mediadores.

• Evitar que el valor razonable de los inmuebles quede desactualizado.

• Evitar exponer la situación patrimonial de la entidad a un riesgo adicional.

Valoración de inmuebles de EA cada dos años como máximo.

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

10

3. Presente.

Proyectos en curso de ser aprobados.

• Cesión de datos sin consentimiento solo para poder cumplir el contrato de seguro.

• Ídem para las reaseguradoras.

Protección de datos.

• De asistencia sanitaria para lesionados de tráfico.

• De indemnización entre entidades para la liquidación de siniestros.

• No oponibles al asegurado, tomador o beneficiario.

Convenios entre entidades aseguradoras.

• La DGSFP requerirá a las EA medidas para impedir, prevenir, detectar, informar y remediar el fraude en seguros.

• El Ministro de Ec.y Compet. Dictará disposiciones para reforzar la lucha contra contra el fraude en seguros.

Lucha contra el fraude.

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

11

3. Presente.

Proyectos en curso de ser aprobados.

EA españolas y en

LPS/DºEº

CCS

FEMP

Ayuntamientos

Provincias

CCAA

Gestora(*)

•Primas cobradas por ejercicio

•De seguros de incendios

•100% + 50% (multirriesgos)

•Por término municipal (riesgo)

Su incumplimiento:

infracción grave o muy

grave (reincidente)

DGSFP

•EA autorizadas en el

ramo, que incumplen

•Otras incidencias

Información

desglosada por

término municipal y

entidad aseguradora

Arbitrio de bomberos

(*)Gestora de Conciertos para la Contribución a los Servicios de Extinción de Incendios A.I.E.

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

12

Estructura de la presentación.

1. INTRODUCCIÓN

2. PASADO

3. PRESENTE

4. FUTURO EN CLAVE NACIONAL

5. FUTURO EN CLAVE EUROPEA

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

13

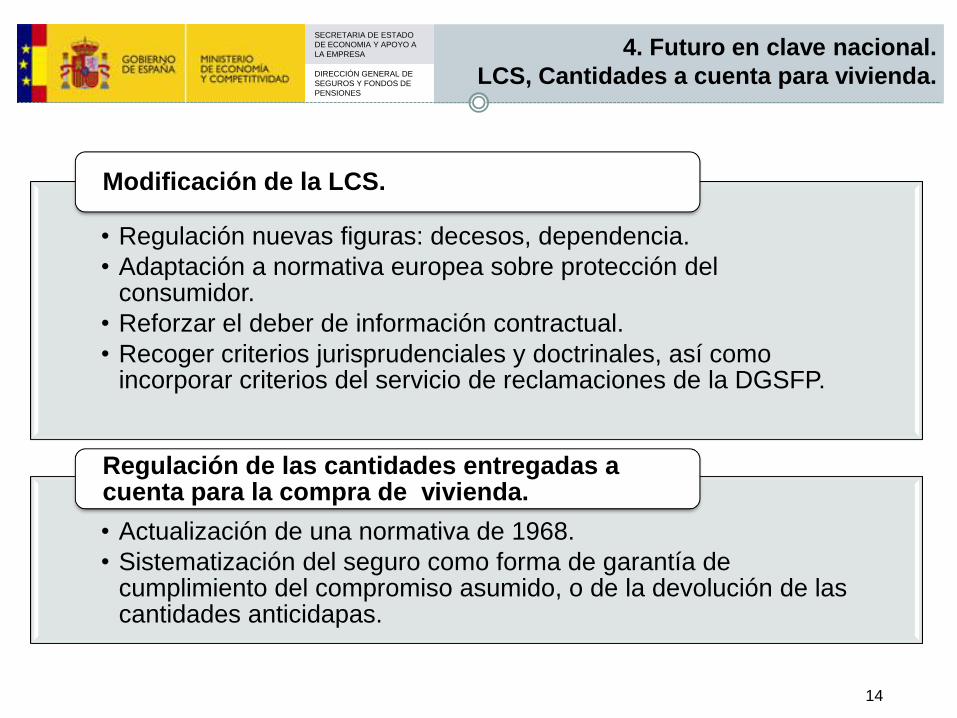

4. Futuro en clave nacional.

ALSSP.

Estructura de la norma

Transposición Directiva SII

Ley

• Principios generales

• Implantación de los conceptos fundamentales de Solvencia II y los incontrovertidos de Omnibus II:

• Pilar I

• Pilar II

• Pilar III

• Estabilidad en el tiempo.

• Sometimiento al principio de Reserva de Ley.

Reglamento

• Instrumento complementario de transposición.

• Desarrollo de cuestiones técnicas (por ej: aprobación modelos internos).

• Adaptación continua a las modificaciones de carácter técnico que se implementen en el futuro.

Transposición Directiva SII

Otros contenidos

Agencias de suscripción

Comparadores web

Etc.

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

14

4. Futuro en clave nacional.

LCS, Cantidades a cuenta para vivienda.

• Regulación nuevas figuras: decesos, dependencia.

• Adaptación a normativa europea sobre protección del consumidor.

• Reforzar el deber de información contractual.

• Recoger criterios jurisprudenciales y doctrinales, así como incorporar criterios del servicio de reclamaciones de la DGSFP.

Modificación de la LCS.

• Actualización de una normativa de 1968.

• Sistematización del seguro como forma de garantía de cumplimiento del compromiso asumido, o de la devolución de las cantidades anticidapas.

Regulación de las cantidades entregadas a cuenta para la compra de vivienda.

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

15

4. Futuro en clave nacional.

Modificación del Baremo de autos.

31 julio 2013

COMISIÓN DE EXPERTOS

AMPLIACION PLAZO

INFORME FINAL

Ministerio de Justicia Ministerio de Economía

y Competitividad

Representante

de la DG

Política Ec.

Actuario Experto jurídico

•Sostenible en el

contexto económico

español.

•Mayor atención a los

grandes lesionados.

•Catedrático de Dº Civil (presidente)

•Rep. de la Fiscalía Especial de

Seguridad Vial

•CCS

•UNESPA

•Rep. de asociaciones de víctimas

•Abogado especialista en RC

•Magistrado.

+

12 ju

lio 2

011

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

16

4. Futuro en clave nacional.

Partes de la reforma del Baremo.

Criterios generales para la determinación de la responsabilidad y la indemnización

Indemnización por causa de muerte*

Indemnización por secuelas*

Indemnización por lesiones

temporales*

Informe

* Integrados en un Título II: Reglas para la valoración del daño corporal.

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

17

4. Futuro en clave nacional.

Avance de la reforma del Baremo.

• En incipiente proceso de debate

• Prácticamente terminado

• Terminado • En proceso de debate

Criterios generales para la determinación de

la responsabilidad

y la indemnización

Indemnización por causa de

muerte

Indemnización por lesiones temporales

Indemnización por secuelas

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

18

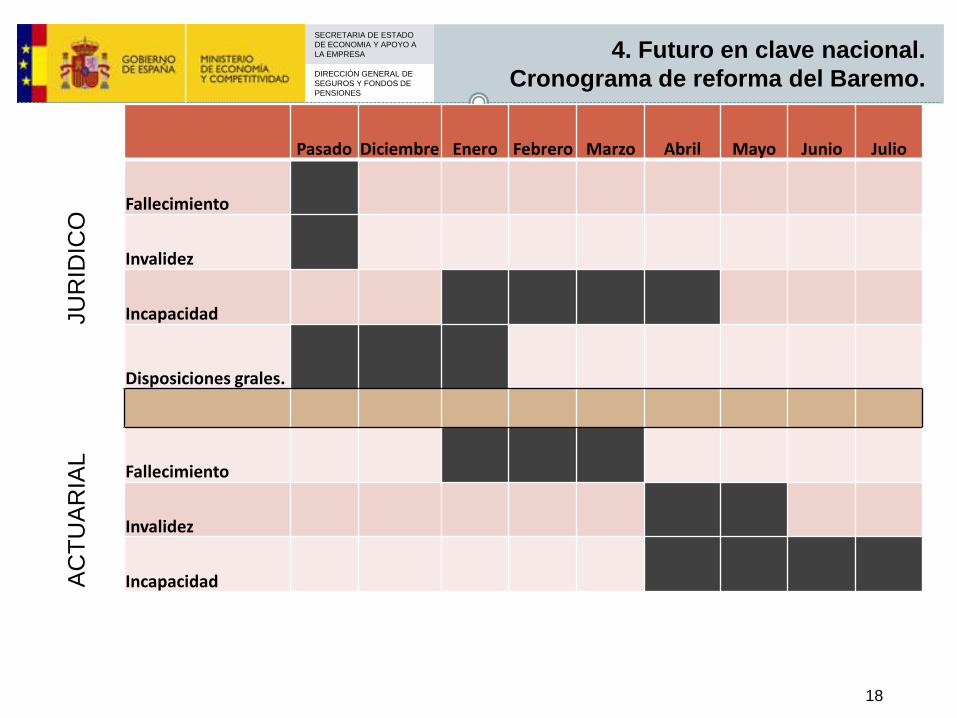

4. Futuro en clave nacional.

Cronograma de reforma del Baremo.

Pasado Diciembre Enero Febrero Marzo Abril Mayo Junio Julio

Fallecimiento

Invalidez

Incapacidad

Disposiciones grales.

Fallecimiento

Invalidez

Incapacidad AC

TU

AR

IAL

JU

RID

ICO

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

19

Estructura de la presentación.

1. INTRODUCCIÓN

2. PASADO

3. PRESENTE

4. FUTURO EN CLAVE NACIONAL

5. FUTURO EN CLAVE EUROPEA

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

20

Miembros

BCE/SEBC

Presid.

EBA

EIOPA

ESMA

Comisión

Su

pe

rvis

ión

ma

cro

-pru

de

nc

ial

Junta Europea de Riesgo Sistémico (ESRB)

Presidido por el Presidente del BCE

+ +

Su

pe

rvis

ión

mic

ro-p

rud

en

cia

l

EBA EIOPA ESMA

Supervisores

nacionales

BANCA

Supervisores

nacionales

SEGUROS

PENSIONES

Supervisores

nacionales

MERCADOS

VALORES

ALERTAS INFORMACIÓN

DGSFP

5. Futuro en clave europea.

Estructura supervisora.

BRUSELAS

DGSFP

EIOPA

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

21

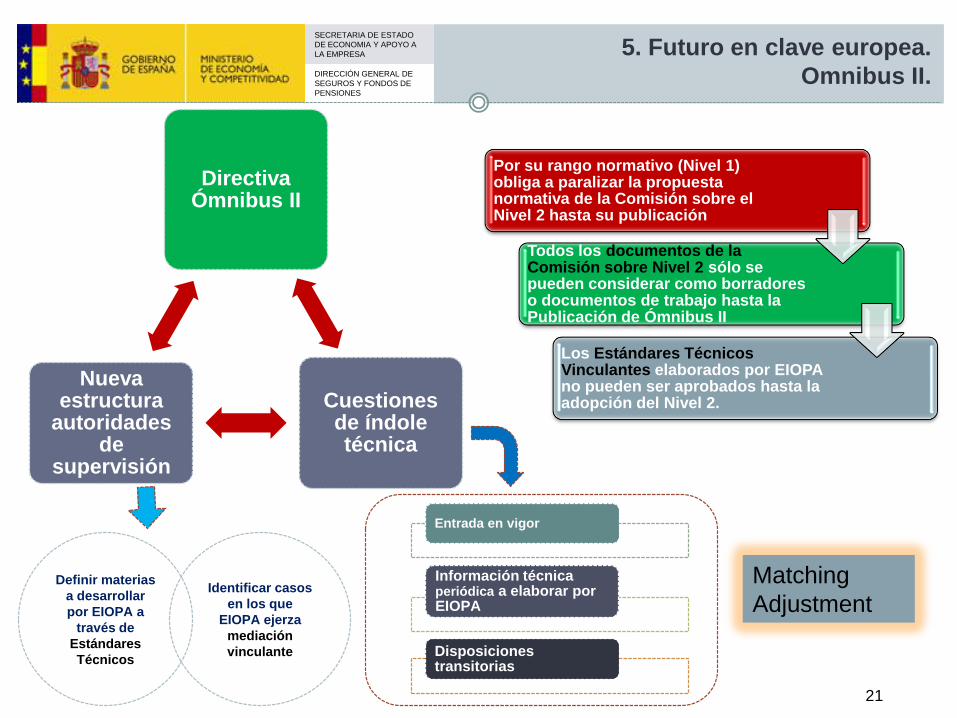

5. Futuro en clave europea.

Omnibus II.

Directiva Ómnibus II

Cuestiones de índole técnica

Nueva estructura

autoridades de

supervisión

Entrada en vigor

Información técnica periódica a elaborar por EIOPA

Disposiciones transitorias

Por su rango normativo (Nivel 1) obliga a paralizar la propuesta normativa de la Comisión sobre el Nivel 2 hasta su publicación

Todos los documentos de la Comisión sobre Nivel 2 sólo se pueden considerar como borradores o documentos de trabajo hasta la Publicación de Ómnibus II

Los Estándares Técnicos Vinculantes elaborados por EIOPA no pueden ser aprobados hasta la adopción del Nivel 2.

Matching

Adjustment Identificar casos

en los que

EIOPA ejerza

mediación

vinculante

Definir materias

a desarrollar

por EIOPA a

través de

Estándares

Técnicos

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

22

5. Futuro en clave europea.

IMDII.

Crisis financiera: se refuerza la protección

consumidor: TRANSPARENCIA.

(Retribución)

Establecer para los seguros de vida con componente

de inversión exigencias similares a productos

análogos (MIFID).

(Borrador de Reglamento

PRIPS).

Ampliar ámbito IMD1: incluir venta

directa - ‘Level playing field’.

Mayor armonización entre

las legislaciones de los Estados

Miembros.

IMDII

(Borrador de Directiva de

Mediación Distribución) Transposición a partir de 2015??

Intermediarios Bancaseguros

Entidades aseguradoras

en venta directa

Comercializadores de seguros como

actividad accesoria Comparadores

IMD 1

NO IMD 1

‘Level playing field’ en la distribución

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

23

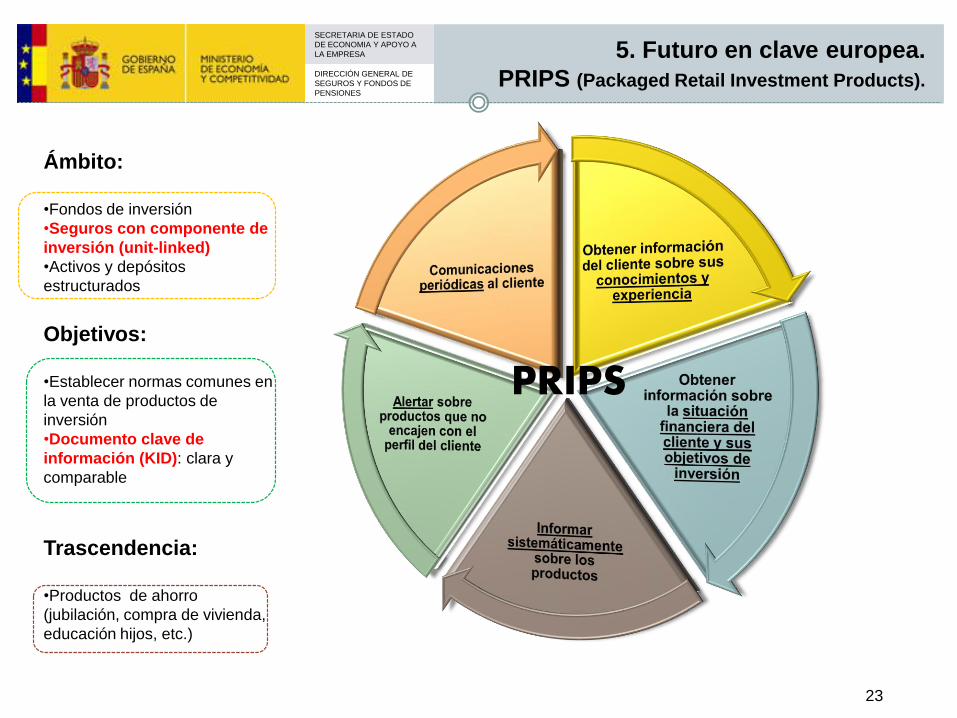

5. Futuro en clave europea.

PRIPS (Packaged Retail Investment Products).

Ámbito:

•Fondos de inversión

•Seguros con componente de

inversión (unit-linked)

•Activos y depósitos

estructurados

Objetivos:

•Establecer normas comunes en

la venta de productos de

inversión

•Documento clave de

información (KID): clara y

comparable

Trascendencia:

•Productos de ahorro

(jubilación, compra de vivienda,

educación hijos, etc.)

PRIPS

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

24

5. Futuro en clave europea.

Calendario en paralelo.

ALSSP+RD

Marzo 2013: Aprobación por EIOPA BoS de determinadas medidas transitorias(*)

respecto a SII

Enero- Marzo 2013: Ejercicio LTGA

EIOPA aprueba GUÍAS (NIVEL 3): gobierno corporativo, preaplicación de modelos internos, ¿reporting voluntario (1/1/2015)?, ¿ORSA?

Junio 2013: Informe

definitivo LTGA

Julio 2013- ¿Fin 2013?: Continuación negociación Directiva Ómnibus II

¿Enero 2014?: Aplicación

determinadas medidas

transitorias SII

(*) Incentivos para fomentar el tránsito de SI a SII

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO A

LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

SECRETARIA DE ESTADO

DE ECONOMIA Y APOYO

A LA EMPRESA

DIRECCIÓN GENERAL DE

SEGUROS Y FONDOS DE

PENSIONES

s u b s e g u r o s @ m i n e c o . e s

w w w. d g s f p . m i n e c o . e s

Muchas gracias

15 de enero de 2013 DGSFP