prezentacja dsrk

DESCRIPTION

Prezentacja DSRK ze spotkania 21 lipca 2011 r.TRANSCRIPT

Michał Boni, Szef Zespołu Doradców Strategicznych PRM Prezentacja Długookresowej Strategii Rozwoju Kraju Kancelaria Prezesa Rady Ministrów Warszawa, 21 lipca 2011 r.

10 wyzwań i dylematów Raportu Polska 2030

Wyzwanie Dylemat 1. Wzrost konkurencyjności Wykorzystanie szans rozwojowych vs Dryf rozwojowy 2. Sytuacja demograficzna Wykorzystanie potencjału ze zwiększania się długości trwania życia

vs Kosztowne społeczno-‐ekonomiczne skutki zmian w sferze struktury wieku

3. Wysoka aktywność pracy oraz adaptacyjność zasobów pracy Adaptacyjna mobilność vs Niepewna stabilność 4. Odpowiedni potencjał infrastruktury Przyspieszenie wymiany, rozwoju i poprawy relacji społecznych vs

Infrastrukturalne bariery wymiany gospodarczej i więzi społecznych 5. Bezpieczeństwo energetyczno-‐klimatyczne Harmonizacja wyzwań klimatycznych i energetycznych czynnikiem

rozwoju vs Poza bezpieczeństwem energetycznym i bez jasnych celów w ochronie środowiska

6. Gospodarka oparta na wiedzy i rozwój kapitału intelektualnego Kapitał intelektualny jako główne źródło konkurencyjności Polski w globalnej gospodarce vs Powiększający się dystans Polski wobec rozwiniętych gospodarek świata w obszarze kapitału intelektualnego

7. Solidarność i spójność regionalna Efektywne wykorzystanie szans rozwojowych wszystkich regionów vs Trwała polaryzacja rozwoju

8. Poprawa spójności społecznej Spójność społeczna odpowiadająca na nowe wyzwania vs Spójność społeczna czasu transformacji

9. Sprawne państwo Kompleksowy i aktywnie wdrażany program reform na rzecz państwa, który daje obywatelowi poczucie bezpieczeństwa oraz możliwość realizacji swoich praw i indywidualnych aspiracji vs Niesprawne państwo jako bariera rozwoju oraz niewłaściwa relacja państwo–obywatel

10. Wzrost kapitału społecznego Polski Szanse kapitału rozwojowego 2030 vs Pułapka kapitału przetrwania i adaptacji

2

Globalne scenariusze rozwoju (1)

• Ujawnianie się nowych sił, • Możliwości dekoncentracji władzy:

– Rola Azji (szczególnie południowo – wschodniej),

– Rola BRIC, czy BRICS oraz E7, – Rola podmiotów niepaństwowych

(korporacje – nowe typy społeczności: Facebook i ich nowe wykorzystanie – patrz „arabska wiosna ludów”),

– Problemy w obszarze „łuku niestabilności” (rejon andyjski Ameryki Płd., Afryka Subsaharyjska i Płn., Bliski Wschód, Kaukaz, centralna i wschodnia Azja),

– Zmieniająca się rola Afryki.

3 Źródło: The Economist

Globalne scenariusze rozwoju (2)

4

Lp. 2010 2020 2030 2050 1. USA Chiny Chiny Chiny 2. Chiny USA USA Indie 3. Japonia Indie Indie USA 4. Indie Japonia Japonia Brazylia 5. Niemcy Rosja Brazylia Japonia 6. Rosja Niemcy Rosja Rosja 7. Brazylia Brazylia Niemcy Meksyk 8. Wielka Brytania Wielka Brytania Meksyk Indonezja 9. Francja Francja Francja Niemcy 10. Włochy Meksyk Wielka Brytania Wielka Brytania

Dziesięć największych gospodarek świata w 2010, 2020, 2030 i 2050 roku

Źródło: HM Government, "Let’s choose growth. Why we need reform to unlock Europe’s potenkal", London 2011. za: 2020 Euromonitor, 2030 i 2050 PwC na podst. parytetu siły nabywczej wg danych MFW.

Globalne scenariusze rozwoju (3)

5 Źródło: PWC, „The World in 2050. The accelerakng shil of global economic power: challenges and opportunikes”, January 2011.

• Zwiększająca się rola rynków wschodzących, ale nadal duże dysproporcje w parytecie siły nabywczej,

• Rosnąca rola E7: BRIC, Indonezja, Meksyk i Turcja,

• W 2007 G7 były o 60% większe od E7, a w 2010 już tylko o 35% (PPP),

• W 2030 gospodarki E7 będą stanowiły 97% gospodarek G7, a w 2050 będą o 64% większe.

*dane szacunkowe za MF

2009 2030 2050

US 100 100 100

Japonia 71 78 79

Niemcy 79 80 82

Wielka Brytania 81 83 87

Francja 76 79 83

Włochy 71 74 74

Kanada 84 83 83

Chiny 14 33 45

Indie 7 15 28

Brazylia 22 31 41

Rosja 42 67 74

Indonezja 9 16 22

Meksyk 31 43 54

Turcja 30 43 57

Polska* 43 61 78

PKB per capita (PPP) w 2009, 2030 i 2050 roku w relacji do USA

Globalny Indeks Kreatywności

0 0,2 0,4 0,6 0,8 1 Szwecja

Stany Zjednoczone

Islandia

Niemcy

Belgia

Korea Południowa

Austria

Grecja

Rosja

Słowacja

Bułgaria

Polska

Gruzja

Chile

Brazylia

The Global Creacvity Index • Duża czwórka miast pierwszego

poziomu: Nowy Jork, Londyn Tokio, Paryż,

• Inne miasta pierwszego poziomu: Chicago, Los Angeles, Frankfurt, Hong Kong, Milan,

• Miasta drugiego poziomu: San Franciso, Sydney, Toronto, Zurich, Bruksela, Madryt, Meksyk, Sao Paulo, Moskwa, Seul,

• Miasta trzeciego poziomu: Boston, Waszyngton, Dallas, Houston, Atlanta, Miami, Minneapolis, Amsterdam, Caracas, Dusseldorf, Genewa, Jakarta, Johannesburg, Melbourne, Osaka, Praga, Sancago, Taipei, Bangkok, Pekin, Montreal, Rome, Sztokholm, Warszawa, Barcelona, Berlin, Budapeszt, Buenos Aires, Kopenhaga, Hamburg, Stambuł, Kuala Lumpur, Manila, Shanghai.

Źródło: R. Florida, The Flight of the Creakve Class 6

Siła rozwoju zależy od innowacyjności i potencjału kreatywności. Wielkomiejskie atrybuty współczesnego wzrostu temu sprzyjają.

7

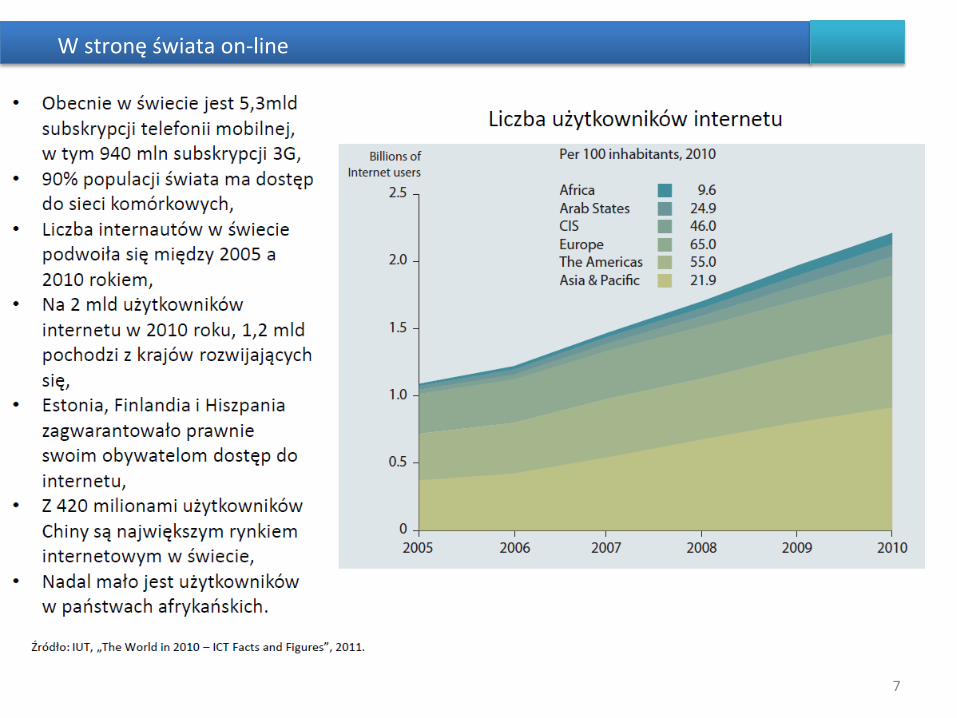

W stronę świata on-‐line

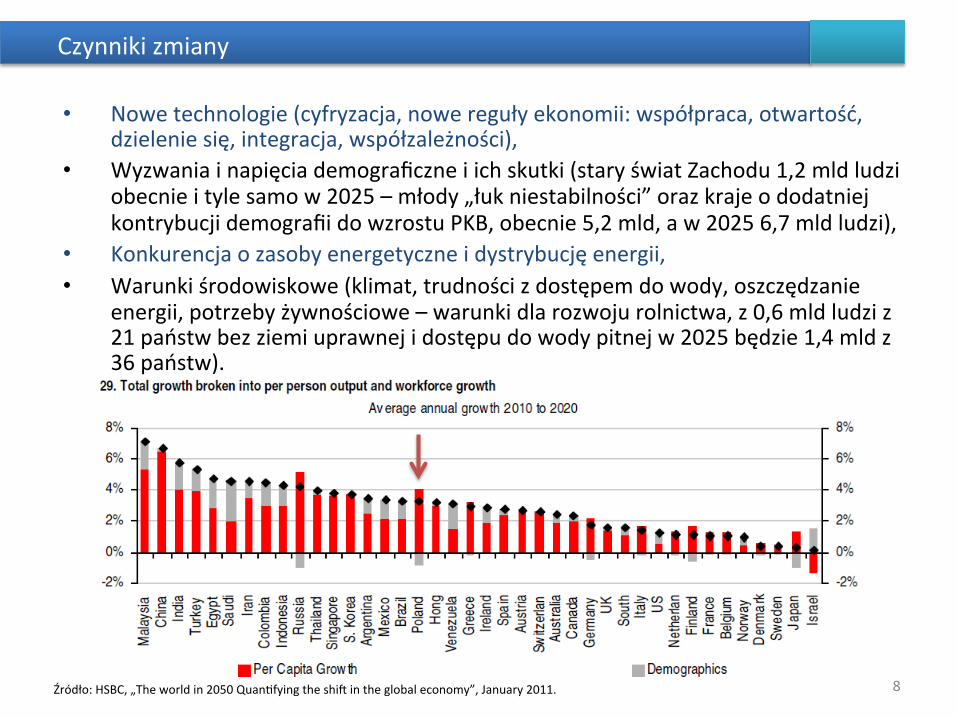

Czynniki zmiany

• Nowe technologie (cyfryzacja, nowe reguły ekonomii: współpraca, otwartość, dzielenie się, integracja, współzależności),

• Wyzwania i napięcia demograficzne i ich skutki (stary świat Zachodu 1,2 mld ludzi obecnie i tyle samo w 2025 – młody „łuk niestabilności” oraz kraje o dodatniej kontrybucji demografii do wzrostu PKB, obecnie 5,2 mld, a w 2025 6,7 mld ludzi),

• Konkurencja o zasoby energetyczne i dystrybucję energii, • Warunki środowiskowe (klimat, trudności z dostępem do wody, oszczędzanie

energii, potrzeby żywnościowe – warunki dla rozwoju rolnictwa, z 0,6 mld ludzi z 21 państw bez ziemi uprawnej i dostępu do wody pitnej w 2025 będzie 1,4 mld z 36 państw).

8 Źródło: HSBC, „The world in 2050 Quankfying the shil in the global economy”, January 2011.

9

Przyrost relacji długu publicznego do PKB w latach 2007-‐2011 r. w Polsce wyniesie wg MFW 11,6 p.p. i będzie on znacząco niższy niż w krajach o szczególnie złej sytuacji fiskalnej (m.in. Grecja).

Dług publiczny w relacji do PKB

Dług publiczny jako % PKB (2011-‐2012 prognoza MFW

0

50

100

150

200

250

2005 2006 2007 2008 2009 2010 2011 2012

Japonia

Grecja

Irlandia

Włochy

USA

Islandia

Portugalia

Francja

Niemcy

Hiszpania

Polska

Litwa

Czechy

Łotwa

Szwecja

-‐2,8

11,6 12,7 15,2 16,6 23,8 27,8 27,8

34,7 37,4 41,4 47,2

89,0

Prognozowany przyrost długu publicznego w latach 2007-‐2011 (w pkt. proc. PKB)

0

5

10

15

20 Oprocentowanie 10-‐letnich obligacji rządowych (proc.)

Polska Grecja Niemcy

Rosnące wydatki państwa

10 Źródło: The Economist, IMF

KLUCZ: alokacja w wydatkach publicznych na cele prorozwojowe (przy względnie stałym poziomie wydatków publicznych w relacji do PKB)

Polska 2000 2005 2009

41.1 43.4 44.4

Zagrożenia dla polskiego rozwoju

• Pokryzysowe bariery rozwoju generowane przez problem wysokiego zadłużenia i deficytu, czyli niestabilność finansów publicznych w długiej perspektywie, co może być pogłębiane globalnymi napięciami walutowymi i powstaniem nowych barier w światowym handlu -‐ przez brak jasnej polityki oszczędności i rozwoju (poprzez rozumną alokację zasobów w kierunkach najbardziej prorozwojowych),

• Dryf rozwojowy opisany już w raporcie „POLSKA 2030”, który polegać miałby na „uśrednieniu” tempa wzrostu, nie rozwiązaniu problemów demograficznych oraz braku stymulacji dla wzrostu zatrudnienia, czyli obniżeniu w efekcie poziomu ambicji i aspiracji – poprzez politykę nie stawiającą trudnych wyzwań, skupioną na doraźnych celach i prymacie spokoju społecznego nad twórczym konfliktem w sprawach, gdzie bez konfliktu nie można się obejść,

• Peryferyzacja Polski w globalnym układzie sił – przez brak podjęcia wyzwań i zaniechania modernizacyjne oraz wzrost sił rozwojowych krajów „wschodzących” w tym E7 (BRIC + Indonezja, Meksyk, Turcja).

11

Polska 2030 – Filary rozwoju

12

CEL: rozwój mierzony poprawą jakości życia (wzrost PKB na mieszkańca w relacji do najbogatszego kraju UE i zwiększenie spójności społecznej) Polaków dzięki stabilnemu, wysokiemu wzrostowi

gospodarczemu, co pozwala na modernizację kraju

Makroekonomiczne warunki rozwoju Polski do 2030 roku

Filar innowacyjności (modernizacji)

Nastawiony na zbudowanie

nowych przewag konkurencyjnych Polski

opartych o wzrost KI (wzrost kapitału ludzkiego,

społecznego, relacyjnego, strukturalnego) i

wykorzystanie impetu cyfrowego, co daje w efekcie większą konkurencyjność

Filar terytorialnego równoważenia rozwoju

(dyfuzji)

Zgodnie z zasadami rozbudzania potencjału

rozwojowego odpowiednich obszarów mechanizmami dyfuzji i absorbcji oraz

polityką spójności społecznej, co daje w efekcie zwiększenie potencjału konkurencyjności

Polski

Filar efektywności

Usprawniający funkcje przyjaznego i pomocnego

państwa (nie nadodpowiedzialnego)

działającego efektywnie w kluczowych obszarach

interwencji

Filar innowacyjności – wzmocnienie

13

Kreatywność i innowacyjność gospodarki

Wysokiej jakości edukacja na wszystkich

poziomach

TURBODOŁADOWANIE: Aspiracje społeczne

Konkurencyjnej jakości badania naukowe i

współpraca z przemysłem

Rozwój postaw przedsiębiorczych i

kompetencji zarządczych

przedsiębiorców

TURBODOŁADOWANIE: Impet cyfrowy

Model rozwoju: 3 zasady solidarności

• Fundamentalny z punktu widzenia równoczesności odpowiedzi na dwa wyzwania: odrabianie zaległości cywilizacyjnych (infrastruktura, czy modernizacja gospodarki) oraz budowanie nowych przewag konkurencyjnych opartych o szeroko pojęty kapitał intelektualny, czyli budowanie podstaw dla innowacyjności kraju -‐ model solidarności między zasadą wyrównywania szans a konkurencyjnością, model solidarności innowacyjnej, gdzie w celu realnego wzrostu znaczenia innowacji i stworzenia nowych przewag konkurencyjnych -‐ należy zbudować szerokie podstawy dla innowacyjności w postaci rozbudowy potencjału edukacji i kreatywności,

• Priorytetowy ze względu na dysproporcje w rozwoju terytorialnym, model równoważenia rozwoju, czyli swoistej solidarności między regionami,

• Kluczowy ze względu na przebieg procesów społecznych oraz wyzwania demograficzne aspekt solidarności międzypokoleniowej,

14

Trzecia fala nowoczesności

• 1 fala: industrializacja – Procesy modernizacyjne (choć w ograniczonym zakresie w stosunku

do świata): 1945-‐1989

• 2 fala: transformacja (gospodarka państwowa/gospodarka rynkowa – w stronę modelu poskndustrialnego): boom edukacyjny i boom przedsiębiorczości – 1989-‐2010

• 3 fala: wyzwania cywilizacyjne fazy poskndustrialnej (nowe przewagi konkurencyjne oparte o kapitał intelektualny, o innowacyjność): 2010/2011

UWAGA: przedkładany model adaptuje wersję „fal” proponowaną przez

Tofflera w 1980 roku do warunków polskich

15

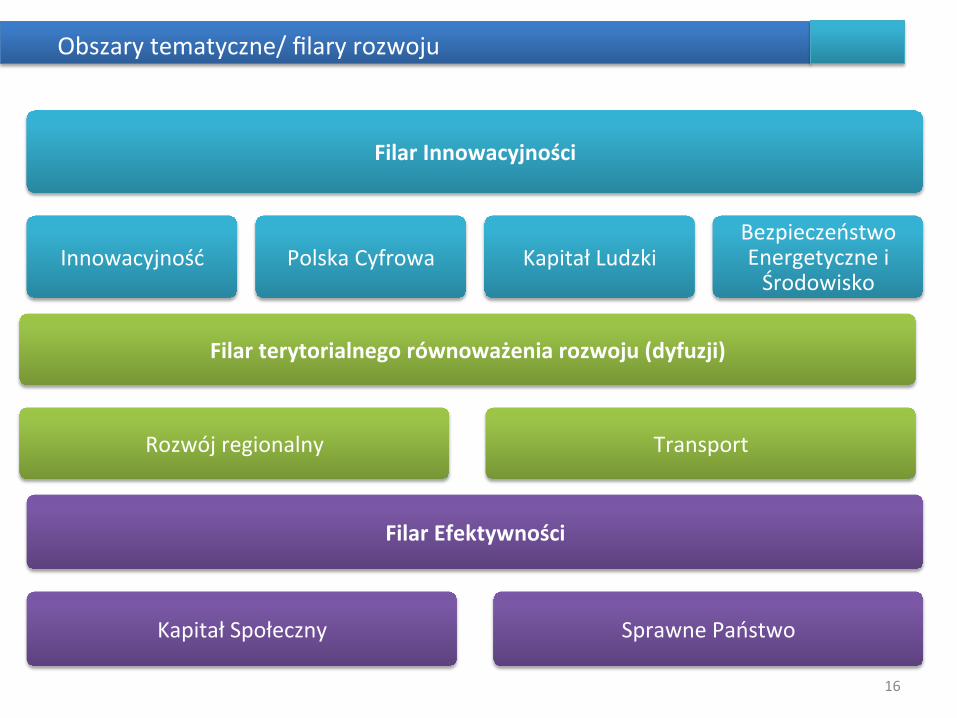

Obszary tematyczne/ filary rozwoju

16

Filar terytorialnego równoważenia rozwoju (dyfuzji)

Rozwój regionalny Transport

Filar Innowacyjności

Innowacyjność Polska Cyfrowa Kapitał Ludzki Bezpieczeństwo Energetyczne i Środowisko

Filar Efektywności

Kapitał Społeczny Sprawne Państwo

Dylematy rozwojowe

• Jak wyjść ze spowolnienia, budując nowe przewagi konkurencyjne, oparte o kapitał intelektualny, wiedzę, impet cyfryzacyjny, rozbudzony potencjał kreatywności, siłę młodej generacji ?

• Jak odrobić zaległości rozwojowe (dystans infrastrukturalny: transport, energetyka, wymiar digitalny) w tym samym czasie, co tworzenie nowych przewag konkurencyjnych i w jak najszybszym tempie (rola środków UE jako generatora kapitału na inwestycje w tym zakresie) ?

• Jak zaktywizować zawodowo rezerwy zasobów pracy (więcej pracujących, więcej podatków z ich pracy oraz samodzielności gospodarstw domowych – większa równowaga w finansach publicznych)?

• Jak podjąć długoterminowy wysiłek w celu wyrównywania szans i równoważenia rozwoju w wymiarze terytorialnym ?

• Jak harmonizować perspektywę rozwoju (niezbędne nakłady) i perspektywę stabilności finansowej (oszczędności, redukcje nakładów, ujednolicenie stawek podatkowych) ?

17

PILNE! Edukacja:

• boom jakościowy, • szkolnictwo zawodowe, • upowszechnienie LLL, • kompetencje cyfrowe i kooperacyjne.

Impet cyfrowy: • klasa laptowa, • moduły programowe „z chmur”, • sieć kooperacji, • nauczyciele – mentorzy edukacyjnej rewolucji cyfrowej.

Potencjał kreatywności: • nawyk kulturowy (czytanie książek), • nawyki prosumenta (udział w globalnej kulturze konwergentnej).

Rozwój metropolii/ sieci metropolitalnej: • centra rozwoju i kreatywności (uczelnie, innowacyjne idee, styl życia, czas wolny).

Finansowanie innowacyjności: • komercjalizacja nauki, • start-‐upy innowacyjne, • venture capital (globalne źródła), • ścieżka dla biznesu (granty dla biznesu – przez biznes do B+R).

Otwarte zasoby publiczne: • repozytoria wiedzy, informacji, • dostępność dla komercyjnego wykorzystania.

18

19

Obywatel 2030

Fotografia przedstawia Zoję Owsiańską Źródło: Centrum Informacyjne Rządu

2009 2011

Fotografia przedstawia Zoję Owsiańską Źródło: Rodzice