prezentacja programu powerpoint -...

TRANSCRIPT

Regulacja budżetu państwa:

• Rozdział X, Finanse publiczne (art. 216-227),

Konstytucji Rzeczypospolitej Polskiej z dnia 2

kwietnia 1997 r. (Dz. U. Nr 78, poz. 483 ze zm.)

• Dział III, Wieloletni Plan Finansowy Państwa i

ustawa budżetowa (art. 103-210), Ustawy z dnia 27

sierpnia 2009 r. o finansach publicznych (Dz. U.

Nr 157, poz. 1240 ze zm.)

Dział III UoFinPubl

1. Wieloletni Plan Finansowy Państwa (Rozdział 1, art. 103-

108)

2. Budżet

• Tryb opracowywania i uchwalania budżetu (Rozdział 4, art.

138-145)

• Ustawa budżetowa (Rozdział 2, art. 109-123)

• Przeznaczenie wydatków budżetu państwa (Rozdział 3, art.

124 – 137)

• Wykonywanie ustawy budżetowej (Rozdział 5, art. 146-

183)

3. Rozdziały 6 i 7

Wieloletni Plan Finansowy

Państwa

Reforma zarządzania finansami

publicznymi

Wieloletni Plan Finansowy

Państwa

Przejaw zmiany koncepcji zarządzania

finansami publicznymi w Polsce mającej na

celu:

• wydłużenie okresu planowania,

• zapewnienie większej przejrzystości

budżetu,

• łatwiejszego monitorowania skuteczności i

efektywności wydatków.

Reforma koncepcji zarządzania

finansami publicznymi

• Zarządzanie przez realizację celów

• Komisja Hoovera: performance budgeting

w 1949 r.

• Zalecenia Komisji Europejskiej, OECD,

Banku Światowego i MFW

• W Polsce proces przechodzenia na budżet

zadaniowy został zaplanowany na l. 2008 -

2015

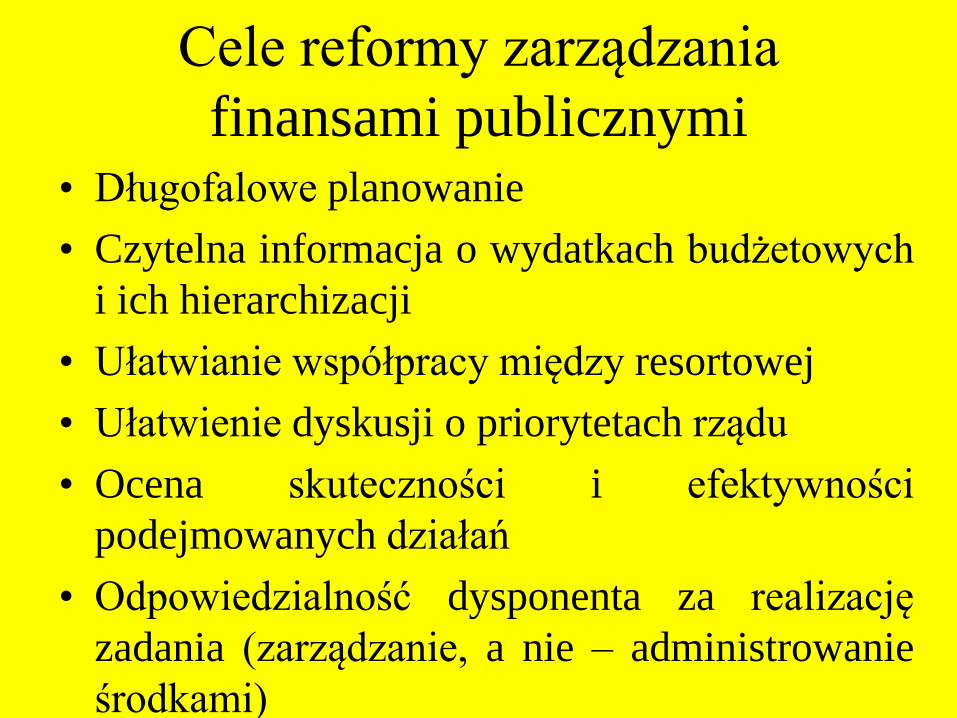

Cele reformy zarządzania

finansami publicznymi • Długofalowe planowanie

• Czytelna informacja o wydatkach budżetowych

i ich hierarchizacji

• Ułatwianie współpracy między resortowej

• Ułatwienie dyskusji o priorytetach rządu

• Ocena skuteczności i efektywności

podejmowanych działań

• Odpowiedzialność dysponenta za realizację

zadania (zarządzanie, a nie – administrowanie

środkami)

Reforma koncepcji zarządzania

finansami publicznymi „Wydatki publiczne powinny być dokonywane:

1) w sposób celowy i oszczędny, z zachowaniem

zasad [ZARZĄDZANIE PRZEZ REALIZACJĘ

CELÓW]:

a) uzyskiwania najlepszych efektów z danych

nakładów,

b) optymalnego doboru metod i środków służących

osiągnięciu założonych celów [ZASADA

SKUTECZNOŚCI]” (art. 44 ust. 3)

Wieloletni Plan Finansowy

Państwa (WPFP)

Plan dochodów (wg. głównych kategorii

dochodów) i wydatków (w układzie

uwzględniającym funkcje państwa wraz z

celami i miernikami stopnia wykonania danej

funkcji) oraz przychodów i rozchodów

budżetu państwa na 4 lata budżetowe.

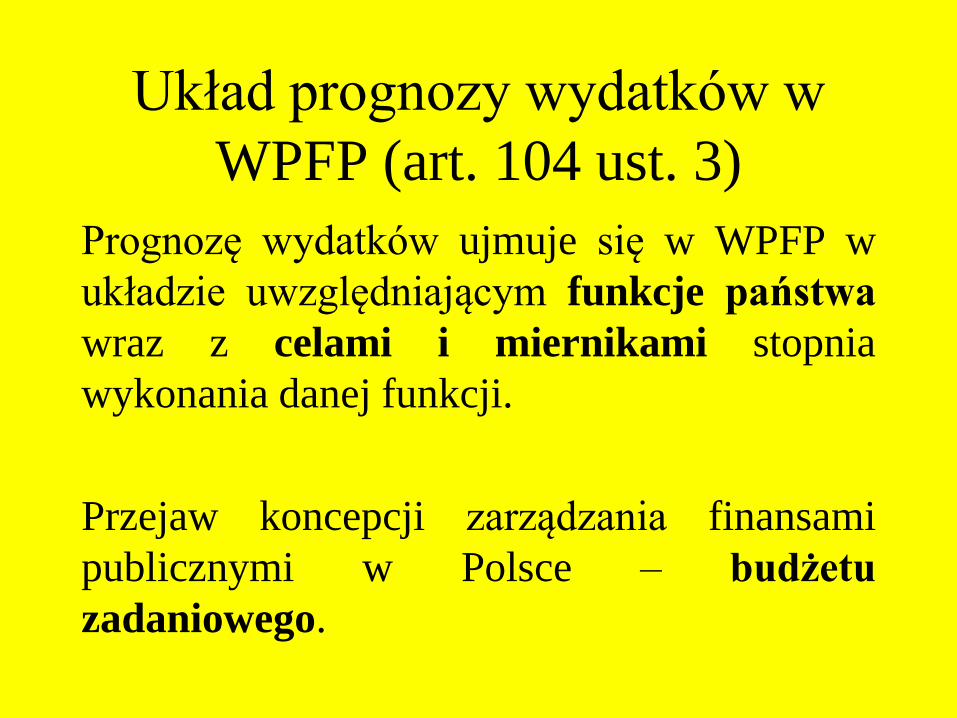

Układ prognozy wydatków w

WPFP (art. 104 ust. 3)

Prognozę wydatków ujmuje się w WPFP w

układzie uwzględniającym funkcje państwa

wraz z celami i miernikami stopnia

wykonania danej funkcji.

Przejaw koncepcji zarządzania finansami

publicznymi w Polsce – budżetu

zadaniowego.

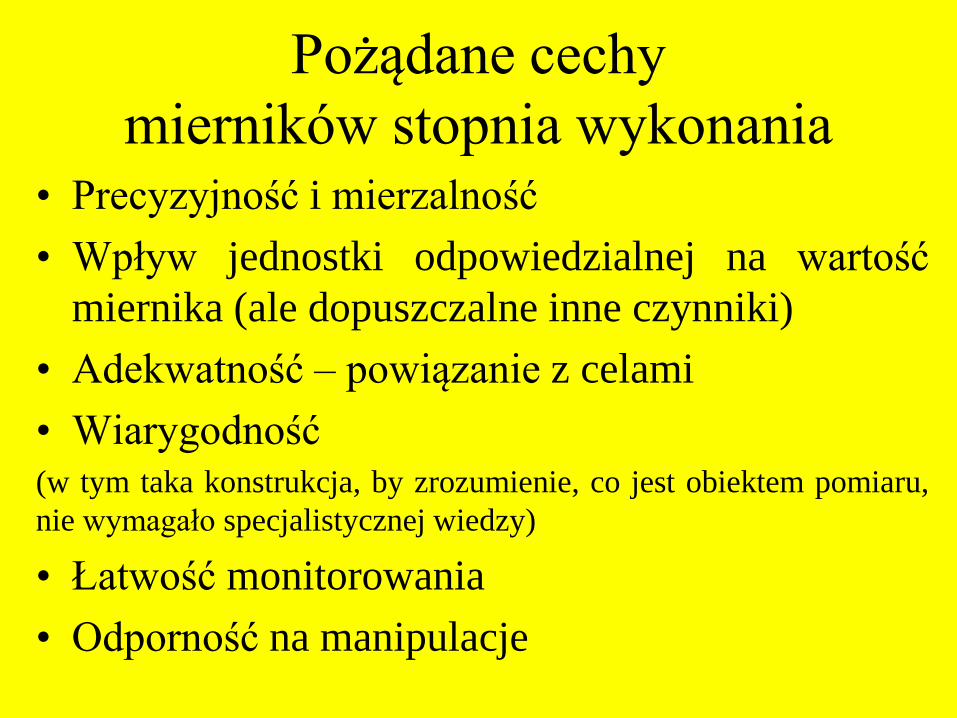

Pożądane cechy

mierników stopnia wykonania • Precyzyjność i mierzalność

• Wpływ jednostki odpowiedzialnej na wartość

miernika (ale dopuszczalne inne czynniki)

• Adekwatność – powiązanie z celami

• Wiarygodność (w tym taka konstrukcja, by zrozumienie, co jest obiektem pomiaru,

nie wymagało specjalistycznej wiedzy)

• Łatwość monitorowania

• Odporność na manipulacje

WPFP jest uchwalany

• Przez Radę Ministrów (RM) (art. 106 ust. 2)

• Na podstawie projektu przedstawionego

RM przez Ministra Finansów (MF) (art. 106

ust. 1)

Uchwalony WPFP jest ogłaszany przez RM w

„Monitorze Polskim” i BIP (art. 106 ust. 2).

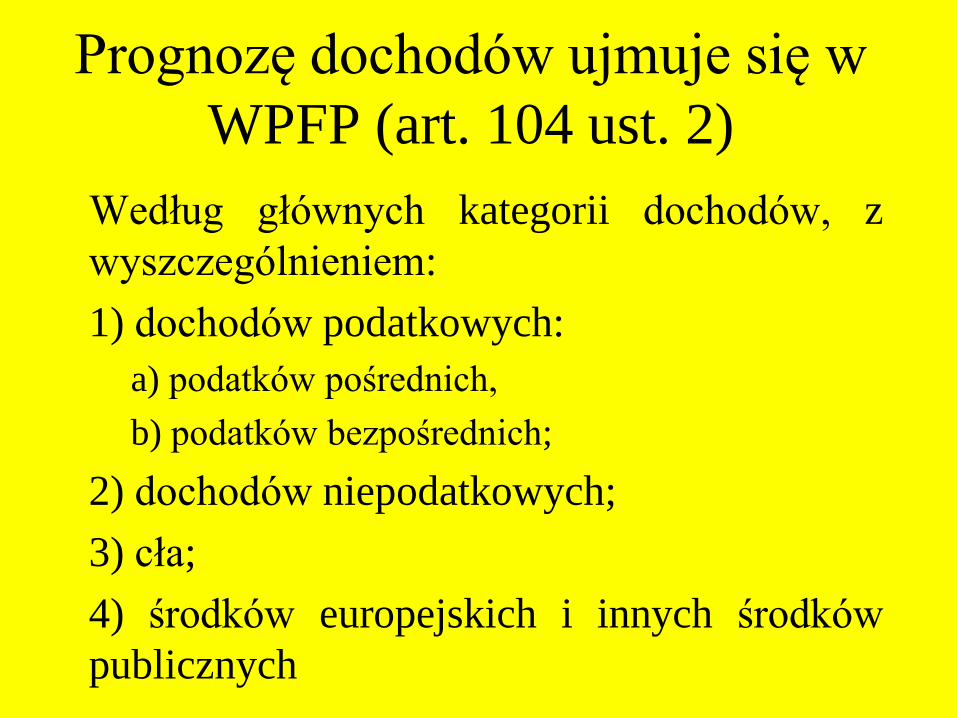

Prognozę dochodów ujmuje się w

WPFP (art. 104 ust. 2)

Według głównych kategorii dochodów, z

wyszczególnieniem:

1) dochodów podatkowych:

a) podatków pośrednich,

b) podatków bezpośrednich;

2) dochodów niepodatkowych;

3) cła;

4) środków europejskich i innych środków

publicznych

WPFP obejmuje: 1. Wstępną prognozę podstawowych wielkości

makroekonomicznych (art. 103a)

2. Prognozy dochodów oraz wydatków budżetu państwa (art.

104 ust. 1 pkt 1)

3. Kwoty wyniku i potrzeb pożyczkowych budżetu państwa

oraz źródła ich sfinansowania (art. 104 ust. 1 pkt 2)

4. Prognozy dochodów i wydatków budżetu środków

europejskich i wynik budżetu środków europejskich (art.

104 ust. 1 pkt 3 i 4)

5. Prognozę wyniku sektora finansów publicznych (art. 104

ust. 1 pkt 5)

6. Prognozę kwoty państwowego długu publicznego (art. 104

ust. 1 pkt 6)

Funkcja WPFP – wydłużenie

okresu planowania

Podstawę przygotowywania projektu

ustawy budżetowej na kolejny rok

budżetowy (art. 105 ust.1).

Uszczegółowienie zasady z art.

105 ust.1

Poziom deficytu w projekcie ustawy

nie może być większy niż poziom

deficytu ustalony na ten rok

budżetowy w WPFP (art. 105 ust. 2).

Wyjątek i luki zasady z art. 105

ust. 2 Szczególnie uzasadnione przypadki: RM musi

przedstawić Sejmowi szczegółowe

wyjaśnienie przekroczenia poziomu deficytu z

WPFP (art. 105 ust. 3).

Aktualizowany przez RM do 30 IV (art. 107):

• doprowadzenie do zgodności z budżetem

• korekta w celu zapewnienia zgodności z

kierunkami polityki społeczno-gospodarczej

i średniookresową strategią rozwoju kraju

Kontrola wykonania WPFP

• Ministrowie do dnia 15 IV przedkładają MF

informacje o realizacji WPFP, w tym o

stopniu realizacji celów (art. 108 ust. 1).

• MF łącznie ze sprawozdaniem z wykonania

ustawy budżetowej przedkłada RM

informację o przebiegu wykonania WPFP

(art. 108 ust. 2)

• RM ogłasza w „Monitorze Polskim” i BIP

(art. 108 ust. 3)

Budżet państwa

Ustawa budżetowa – zakres, części i

zasady dotyczące wydatków

Ustawa budżetowa

Ustawa budżetowa jest podstawą gospodarki

finansowej państwa w danym roku budżetowym

(art. 109 ust. 1).

Rokiem budżetowym jest rok kalendarzowy (art.

109 ust. 4).

Ustawa budżetowa nie może zawierać

przepisów zmieniających inne ustawy (art. 109

ust. 5).

Ustawa budżetowa

Ustawa budżetowa składa się z (art. 109 ust. 2):

1) budżetu państwa;

2) załączników;

3) postanowień, których obowiązek

zamieszczenia w ustawie budżetowej wynika z

UoFinPubl lub z odrębnych ustaw.

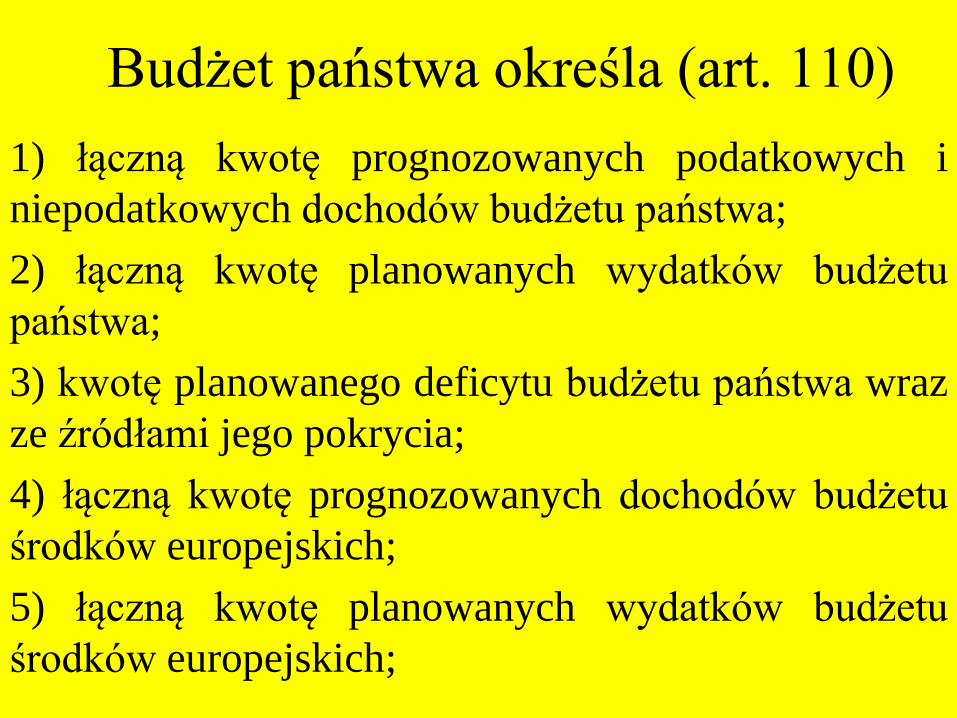

Budżet państwa określa (art. 110)

1) łączną kwotę prognozowanych podatkowych i

niepodatkowych dochodów budżetu państwa;

2) łączną kwotę planowanych wydatków budżetu

państwa;

3) kwotę planowanego deficytu budżetu państwa wraz

ze źródłami jego pokrycia;

4) łączną kwotę prognozowanych dochodów budżetu

środków europejskich;

5) łączną kwotę planowanych wydatków budżetu

środków europejskich;

.

Budżet państwa określa (art. 110) – c.d.

6) wynik budżetu środków europejskich;

7) łączną kwotę planowanych przychodów budżetu

państwa;

8) łączną kwotę planowanych rozchodów budżetu

państwa;

9) planowane saldo przychodów i rozchodów budżetu

państwa;

10) limit zobowiązań z tytułu zaciąganych kredytów i

pożyczek oraz emitowanych papierów wartościowych.

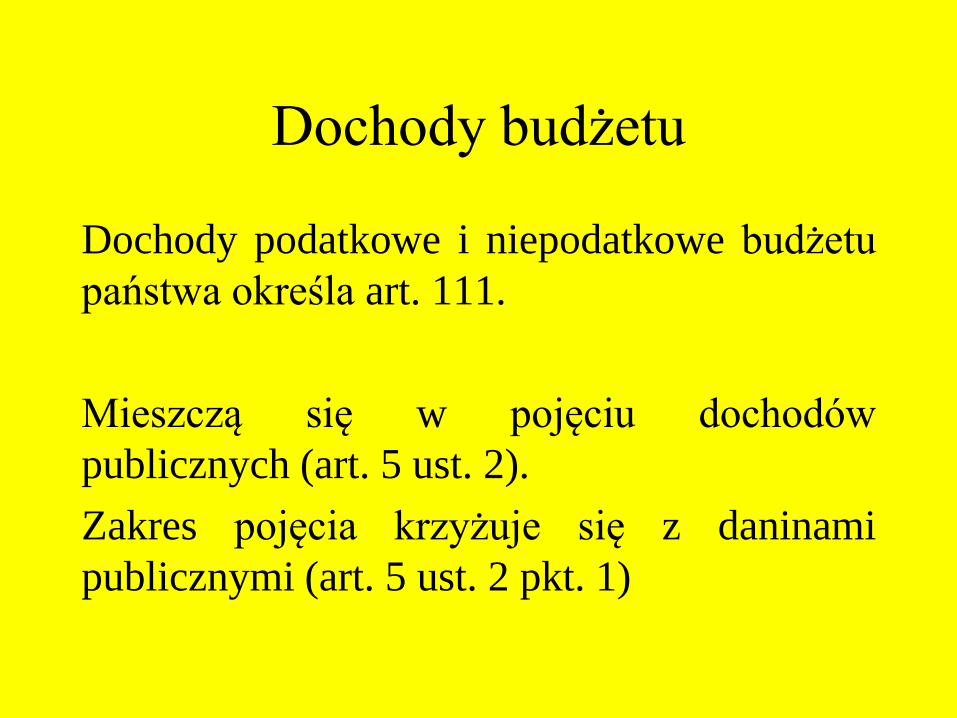

Dochody budżetu

Dochody podatkowe i niepodatkowe budżetu

państwa określa art. 111.

Mieszczą się w pojęciu dochodów

publicznych (art. 5 ust. 2).

Zakres pojęcia krzyżuje się z daninami

publicznymi (art. 5 ust. 2 pkt. 1)

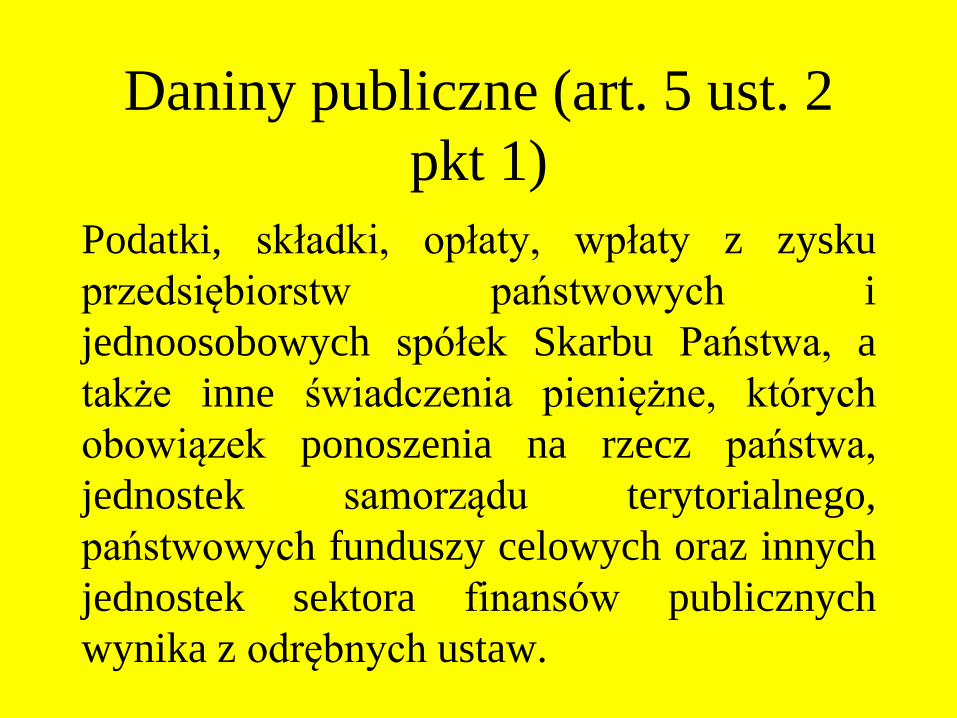

Daniny publiczne (art. 5 ust. 2

pkt 1)

Podatki, składki, opłaty, wpłaty z zysku

przedsiębiorstw państwowych i

jednoosobowych spółek Skarbu Państwa, a

także inne świadczenia pieniężne, których

obowiązek ponoszenia na rzecz państwa,

jednostek samorządu terytorialnego,

państwowych funduszy celowych oraz innych

jednostek sektora finansów publicznych

wynika z odrębnych ustaw.

Dochody budżetu obejmują m.

in. (art. 111 pkt 1 i 3):

„1) podatki i opłaty, w części, która zgodnie z

odrębnymi ustawami nie stanowi dochodów

jednostek samorządu terytorialnego, przychodów

państwowych funduszy celowych oraz innych

jednostek sektora finansów publicznych;

(…);

3) wpłaty z zysku przedsiębiorstw państwowych

oraz jednoosobowych spółek Skarbu Państwa”

Sposób prezentacji dochodów w

załączniku (art. 116 ust. 1):

Podatkowe i niepodatkowe dochody

budżetu państwa ujmuje się w załączniku

do ustawy budżetowej według:

1) źródeł dochodów;

2) części i działów klasyfikacji

budżetowej.

Przeznaczenie wydatków budżetu

państwa (art. 112 ust. 1) 1) funkcjonowanie organów władzy publicznej, w tym organów

administracji rządowej, organów kontroli i ochrony prawa oraz

sądów i trybunałów;

2) zadania wykonywane przez administrację rządową;

3) subwencje ogólne dla jednostek samorządu terytorialnego;

4) dotacje dla jednostek samorządu terytorialnego;

5) wpłaty do budżetu Unii Europejskiej;

6) subwencje dla partii politycznych;

7) dotacje na zadania określone odrębnymi ustawami;

8) obsługę długu publicznego;

9) wkład krajowy na realizację programów finansowanych z

udziałem środków europejskich

Przeznaczenie wydatków budżetu

państwa –c.d. 10) Zadanie określone w odrębnych ustawach i

umowach międzynarodowych (art. 112 ust. 2) –

nieenumeratywny charakter wyliczenia w ust. 1.

W zakresie ustalonym w ustawie budżetowej z

budżetu państwa mogą być udzielane (co do zasady –

oprocentowane) pożyczki i kredyty wynikające z (art.

115):

11) umów międzynarodowych,

12) ustaw innych niż budżetowa.

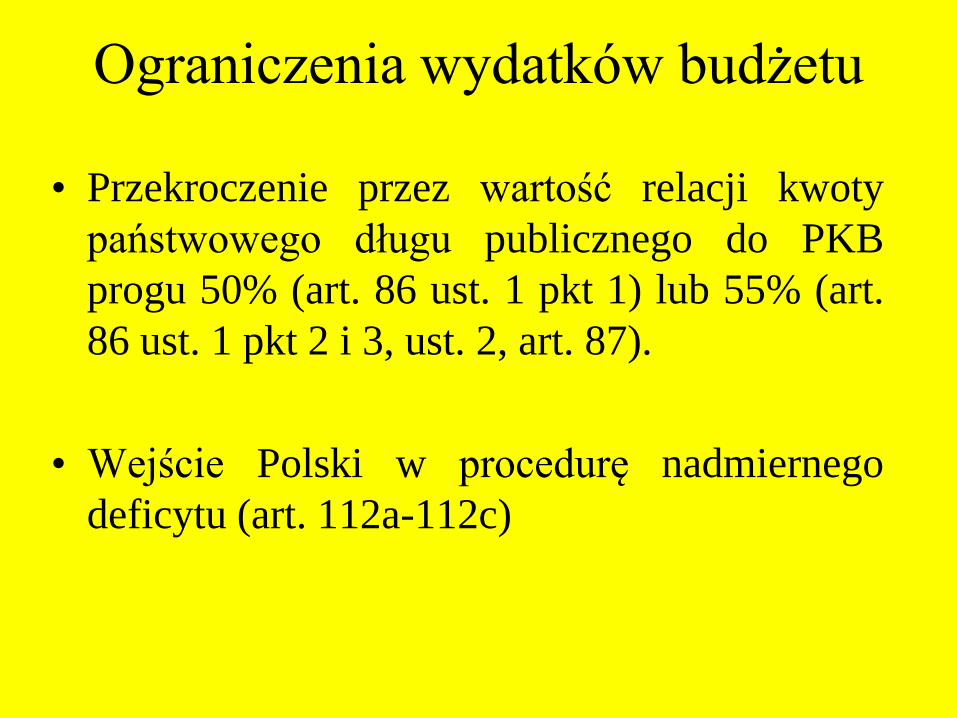

Ograniczenia wydatków budżetu

• Przekroczenie przez wartość relacji kwoty

państwowego długu publicznego do PKB

progu 50% (art. 86 ust. 1 pkt 1) lub 55% (art.

86 ust. 1 pkt 2 i 3, ust. 2, art. 87).

• Wejście Polski w procedurę nadmiernego

deficytu (art. 112a-112c)

Art. 112a ust. 1 – ograniczenie wydatków

Kwota wydatków budżetu państwa na zadania

publiczne nie może być większa niż kwota środków

planowanych na ich realizację w roku poprzednim

powiększona w stopniu odpowiadającym prognozie

średniorocznego wskaźnika cen towarów i usług

konsumpcyjnych na dany rok budżetowy, przyjętego

w założeniach stanowiących podstawę do prac nad

projektem ustawy budżetowej, zgodnie z ustawą z

dnia 6 lipca 2001 r. o Trójstronnej Komisji do Spraw

Społeczno-Gospodarczych i wojewódzkich komisjach

dialogu społecznego, powiększonego o punkt

procentowy.

Uzupełnienie ograniczenia

wydatków w art. 112c Rada Ministrów nie może przyjmować projektów

ustaw:

1) określających zwolnienia, ulgi i obniżki, których

skutkiem finansowym może być zmniejszenie

dochodów jednostek sektora finansów publicznych w

stosunku do wielkości wynikających z

obowiązujących przepisów;

2) powodujących zwiększenie wydatków,

wyłączonych z ograniczenia, wynikających z

obowiązujących przepisów.

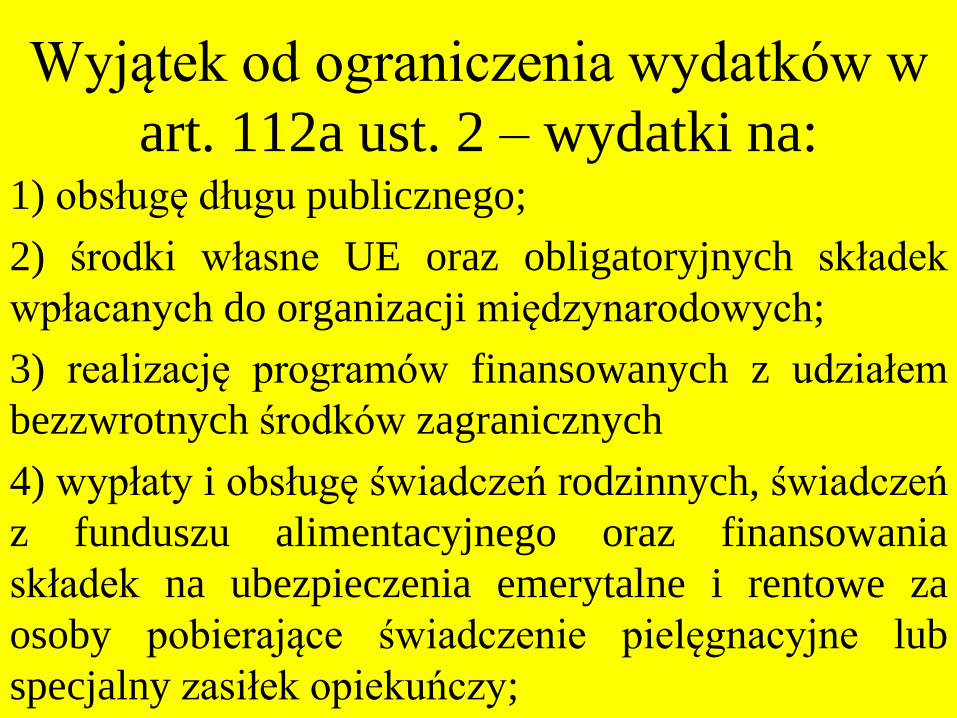

Wyjątek od ograniczenia wydatków w

art. 112a ust. 2 – wydatki na: 1) obsługę długu publicznego;

2) środki własne UE oraz obligatoryjnych składek

wpłacanych do organizacji międzynarodowych;

3) realizację programów finansowanych z udziałem

bezzwrotnych środków zagranicznych

4) wypłaty i obsługę świadczeń rodzinnych, świadczeń

z funduszu alimentacyjnego oraz finansowania

składek na ubezpieczenia emerytalne i rentowe za

osoby pobierające świadczenie pielęgnacyjne lub

specjalny zasiłek opiekuńczy;

Wyjątek od ograniczenia wydatków w

art. 112a ust. 2 – wydatki na – c.d.: 5) składek na ubezpieczenie społeczne za osoby

przebywające na urlopach wychowawczych i

macierzyńskich oraz za osoby niepełnosprawne;

6) świadczeń emerytalno-rentowych funkcjonariuszy i

uprawnionych członków ich rodzin oraz uposażeń

sędziów i prokuratorów w stanie spoczynku;

7) dotacji dla FUS, Funduszu Emerytur Pomostowych

i Funduszu Emerytalno-Rentowego KRUS na

sfinansowanie wypłat świadczeń emerytalno-

rentowych gwarantowanych przez państwo.

Sytuacyjne wyjątki od ograniczania

wydatków budżetowych

W przypadku wprowadzenia (art. 88 i 112d):

1) stanu wojennego;

2) stanu wyjątkowego na całym terytorium

Rzeczypospolitej Polskiej;

3) stanu klęski żywiołowej na całym

terytorium Rzeczypospolitej Polskiej.

Sposób prezentacji wydatków w

załączniku (art. 116 ust. 2):

W podziale na części, działy i rozdziały klasyfikacji

budżetowej wydatków oraz grupy wydatków, z

wyodrębnieniem wydatków przeznaczonych na :

1) realizację projektów pomocy technicznej

programów finansowanych m. in. z udziałem środków

europejskich;

2) współfinansowanie realizacji programów

finansowanych m. in. z udziałem środków

europejskich.

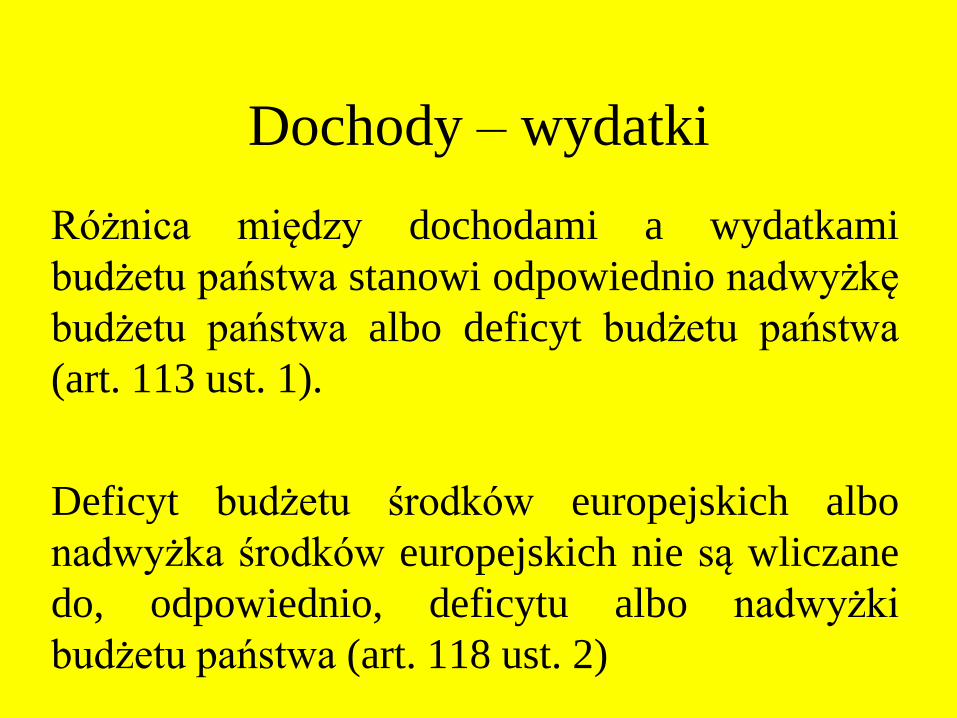

Dochody – wydatki

Różnica między dochodami a wydatkami

budżetu państwa stanowi odpowiednio nadwyżkę

budżetu państwa albo deficyt budżetu państwa

(art. 113 ust. 1).

Deficyt budżetu środków europejskich albo

nadwyżka środków europejskich nie są wliczane

do, odpowiednio, deficytu albo nadwyżki

budżetu państwa (art. 118 ust. 2)

Finansowanie deficytu i innych potrzeb

pożyczkowych państwa (art. 113 ust. 1)

Przychodami pochodzącymi z:

1) sprzedaży skarbowych papierów

wartościowych;

2) kredytów zaciąganych w bankach;

3) pożyczek;

4) prywatyzacji majątku Skarbu Państwa;

5) kwot pochodzących ze spłat udzielonych

kredytów i pożyczek;

Finansowanie deficytu i innych potrzeb

pożyczkowych państwa – c.d.

6) nadwyżki budżetu państwa z lat ubiegłych;

7) nadwyżki budżetu środków europejskich, z

zastrzeżeniem, że może być źródłem spłaty zobowiązań

budżetu zaciągniętych na pokrycie deficytu budżetu

środków europejskich (art. 118 ust. 4);

8) innych operacji finansowych.

Deficyt budżetu środków europejskich jest finansowany

w ramach potrzeb pożyczkowych budżetu państwa (art.

118 ust. 3).

Zasada konstrukcji budżetu (art.

114 ust. 1):

Budżet państwa składa się z części

odpowiadających organom władzy publicznej,

kontroli państwowej, sądom, trybunałom i

innym organom, administracji rządowej, przy

czym dla poszczególnych działów

administracji rządowej oraz dla urzędów

nadzorowanych przez Prezesa RM ustala się

odpowiednio odrębne części budżetu.

Odrębne części budżetu (art. 114

ust. 2):

1) subwencje ogólne dla jednostek samorządu

terytorialnego;

2) rezerwę ogólną;

3) rezerwy celowe;

4) obsługę długu Skarbu Państwa;

5) środki własne Unii Europejskiej;

6) przychody i rozchody związane z finansowaniem

potrzeb pożyczkowych budżetu państwa;

7) m. in. środki europejskie.

Załączniki do budżetu zawierają:

1) Wydatki w podziale na części, działy i rozdziały

klasyfikacji budżetowej wydatków oraz grupy

wydatków (art. 116 ust. 1);

2) Podatkowe i niepodatkowe dochody budżetu

państwa według źródeł dochodów oraz części i

działów klasyfikacji budżetowej (art. 116 ust. 2);

3) Programy finansowane z udziałem środków

europejskich (art. 121).

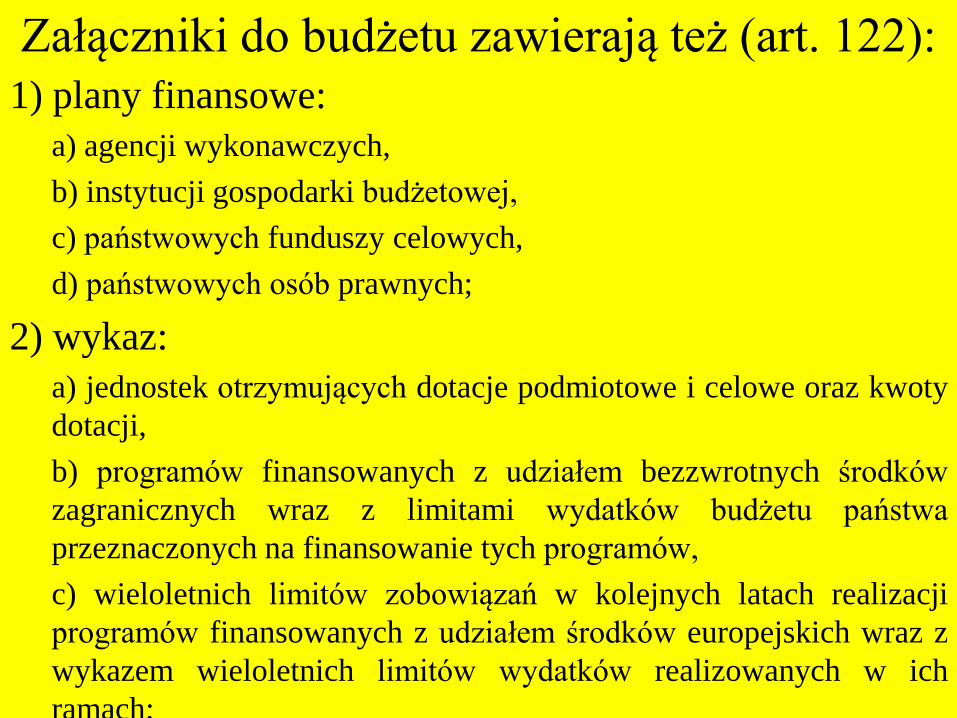

Załączniki do budżetu zawierają też (art. 122):

1) plany finansowe:

a) agencji wykonawczych,

b) instytucji gospodarki budżetowej,

c) państwowych funduszy celowych,

d) państwowych osób prawnych;

2) wykaz:

a) jednostek otrzymujących dotacje podmiotowe i celowe oraz kwoty

dotacji,

b) programów finansowanych z udziałem bezzwrotnych środków

zagranicznych wraz z limitami wydatków budżetu państwa

przeznaczonych na finansowanie tych programów,

c) wieloletnich limitów zobowiązań w kolejnych latach realizacji

programów finansowanych z udziałem środków europejskich wraz z

wykazem wieloletnich limitów wydatków realizowanych w ich

ramach;

Załączniki do budżetu – c.d.: 3) plan wydatków budżetu państwa na:

a) realizację projektów pomocy technicznej programów

finansowanych z udziałem m. in. środków europejskich

b) realizację programów współfinansowanych z udziałem m. in.

środków europejskich,

4) zestawienie programów wieloletnich w układzie

zadaniowym;

5) zestawienie zadań z zakresu administracji rządowej i

innych zadań zleconych jednostkom samorządu

terytorialnego odrębnymi ustawami;

6) zakres i kwoty dotacji przedmiotowych i

podmiotowych;

7) plan przychodów i rozchodów budżetu państwa.

Ustawa budżetowa

Tryb uchwalania i kontrola

wykonania

Przygotowanie projektu (art. 138)

MF przedstawia RM założenia projektu budżetu,

uwzględniające ustalenia przyjęte w WPFP

Materiały do projektu opracowują i przedstawiają

MF w trybie i terminach określonych

rozporządzeniem MF

• dysponenci części budżetowych • w zakresie programów finansowanych m. in. z udziałem środków

europejskich – minister właściwy do spraw rozwoju regionalnego

• w zakresie środków pochodzących z Europejskiego Funduszu

Rybackiego oraz środków na realizację Wspólnej Polityki Rolnej –

odpowiednio minister właściwy do spraw rybołówstwa lub minister

właściwy do spraw rozwoju wsi

Przygotowanie projektu – c.d.

MF włącza do projektu dochody i wydatki Kancelarii Sejmu,

Kancelarii Senatu, Kancelarii Prezydenta Rzeczypospolitej

Polskiej, Trybunału Konstytucyjnego, Najwyższej Izby

Kontroli, Sądu Najwyższego, Naczelnego Sądu

Administracyjnego wraz z wojewódzkimi sądami

administracyjnymi, Krajowej Rady Sądownictwa,

sądownictwa powszechnego, Rzecznika Praw Obywatelskich,

Rzecznika Praw Dziecka, Krajowej Rady Radiofonii i

Telewizji, Generalnego Inspektora Ochrony Danych

Osobowych, Instytutu Pamięci Narodowej – Komisji Ścigania

Zbrodni przeciwko Narodowi Polskiemu, Krajowego Biura

Wyborczego i Państwowej Inspekcji Pracy (art. 139 ust. 2)

Przedstawienie projektu RM

MF przedstawia RM projekt ustawy budżetowej

wraz z uzasadnieniem. Materiały do projektu

opracowują i przedstawiają MF w trybie i terminach

określonych rozporządzeniem MF

• dysponenci części budżetowych • w zakresie programów finansowanych m. in. z udziałem środków

europejskich – minister właściwy do spraw rozwoju regionalnego

• w zakresie środków pochodzących z Europejskiego Funduszu

Rybackiego oraz środków na realizację Wspólnej Polityki Rolnej –

odpowiednio minister właściwy do spraw rybołówstwa lub minister

właściwy do spraw rozwoju wsi

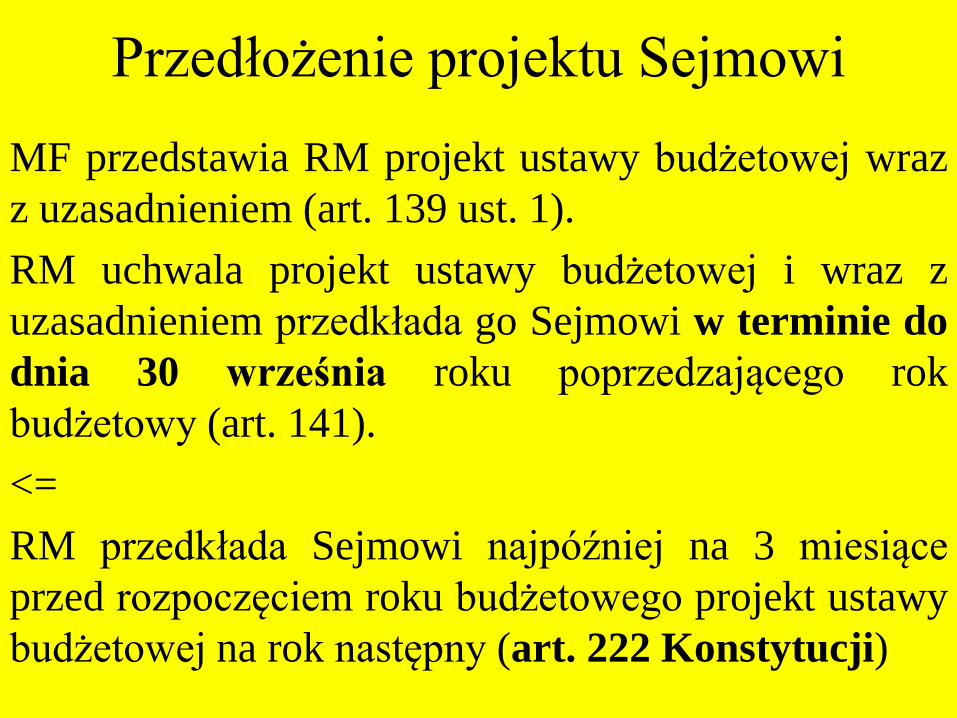

Przedłożenie projektu Sejmowi

MF przedstawia RM projekt ustawy budżetowej wraz

z uzasadnieniem (art. 139 ust. 1).

RM uchwala projekt ustawy budżetowej i wraz z

uzasadnieniem przedkłada go Sejmowi w terminie do

dnia 30 września roku poprzedzającego rok

budżetowy (art. 141).

<=

RM przedkłada Sejmowi najpóźniej na 3 miesiące

przed rozpoczęciem roku budżetowego projekt ustawy

budżetowej na rok następny (art. 222 Konstytucji)

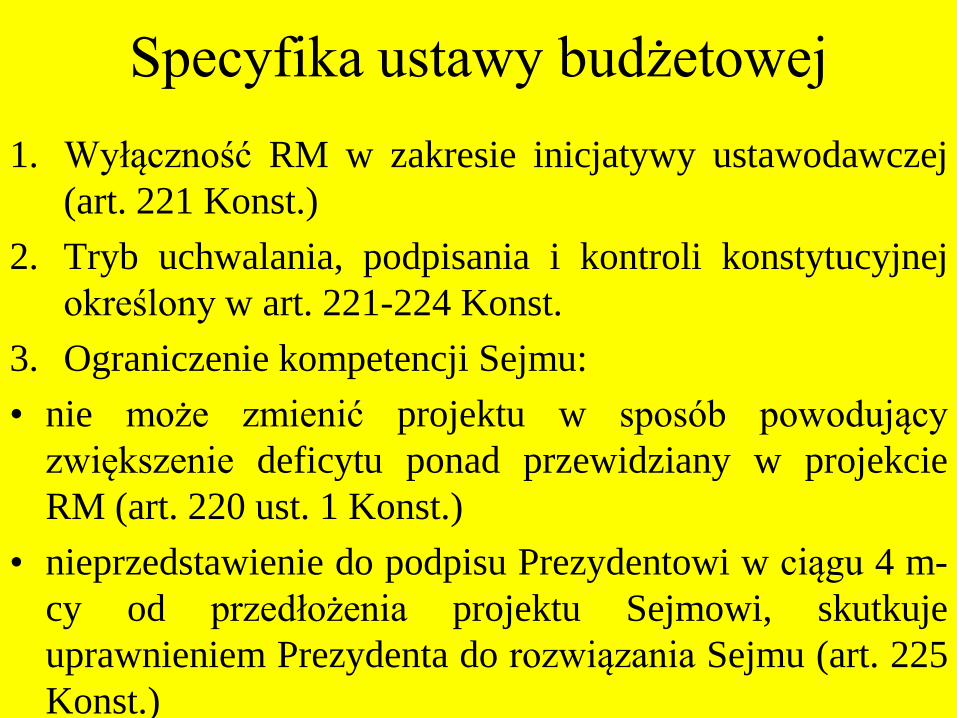

Specyfika ustawy budżetowej

1. Wyłączność RM w zakresie inicjatywy ustawodawczej

(art. 221 Konst.)

2. Tryb uchwalania, podpisania i kontroli konstytucyjnej

określony w art. 221-224 Konst.

3. Ograniczenie kompetencji Sejmu:

• nie może zmienić projektu w sposób powodujący

zwiększenie deficytu ponad przewidziany w projekcie

RM (art. 220 ust. 1 Konst.)

• nieprzedstawienie do podpisu Prezydentowi w ciągu 4 m-

cy od przedłożenia projektu Sejmowi, skutkuje

uprawnieniem Prezydenta do rozwiązania Sejmu (art. 225

Konst.)

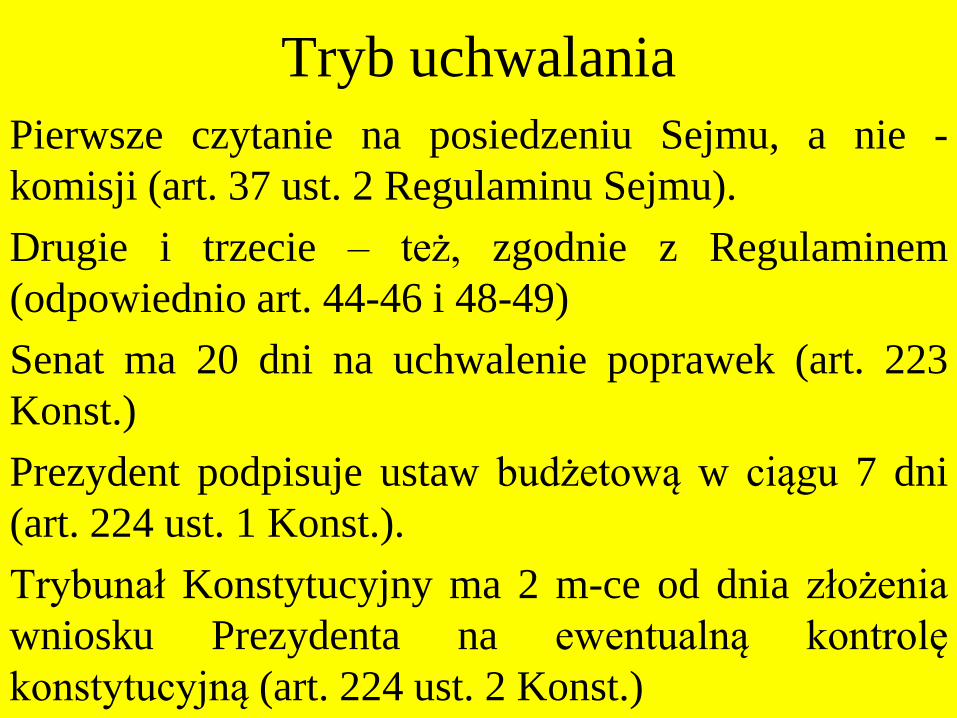

Tryb uchwalania

Pierwsze czytanie na posiedzeniu Sejmu, a nie -

komisji (art. 37 ust. 2 Regulaminu Sejmu).

Drugie i trzecie – też, zgodnie z Regulaminem

(odpowiednio art. 44-46 i 48-49)

Senat ma 20 dni na uchwalenie poprawek (art. 223

Konst.)

Prezydent podpisuje ustaw budżetową w ciągu 7 dni

(art. 224 ust. 1 Konst.).

Trybunał Konstytucyjny ma 2 m-ce od dnia złożenia

wniosku Prezydenta na ewentualną kontrolę

konstytucyjną (art. 224 ust. 2 Konst.)

Kontrola wykonania budżetu

Ogólną kontrolę nad wykonaniem budżetu sprawuje RM.

Szczególne zadania kontroli budżetu ma MF.

Sejm kontroluje wykonanie budżetu przez RM, z pomocą

NIK (art. 225 Konstytucji):

• RM przedstawia sejmowej komisji właściwej do spraw

budżetu i NIK półroczne sprawozdanie z wykonania

budżetu w terminie do 10 X (art. 183 UoFinPubl).

• RM przedstawia Sejmowi i NIK roczne sprawozdanie z

wykonania budżetu w terminie do 31 V roku

następnego (art. 182 ust. 2 UoFinPubl).