programa de obras e inversiones del sector eléctrico · dirección general subdirección de...

TRANSCRIPT

Dirección General

Subdirección de Programación

Programa de Obras e

Inversiones del Sector Eléctrico

POISE 2014-2028

PROGRAMA DE OBRAS E INVERSIONES

DEL SECTOR ELÉCTRICO

POISE 2014—2028

Subdirección de Programación

Por sus aportaciones para la elaboración de este

documento agradecemos a las Instituciones:

Secretaria de Energía (SENER)

Secretaria de Hacienda y Crédito Público (SHCP)

Comisión Nacional para el Uso Eficiente de la Energía (CONUEE)

Centro Mario Molina

Agradecemos la colaboración de:

Subdirección de Desarrollo de Proyectos

CFE

Subdirección de Distribución

CFE

Subdirección de Generación CFE

Subdirección de Proyectos y Construcción

CFE

Subdirección de Transmisión

CFE

Subdirección del Centro Nacional de Control de Energía

CFE

.

Índice

INTRODUCCIÓN, ANTECEDENTES DE LA PLANIFICACIÓN EN CFE .................. i

LINEAMIENTOS BÁSICOS PARA ELABORAR EL POISE 2014-2028 ....... 1-1

CONSIDERACIONES INICIALES .........................................................................1-1 POLÍTICAS PÚBLICAS QUE RIGEN EL DESARROLLO DEL POISE ....................................1-1

Planificación al mínimo costo de mediano y largo plazo. Ley del Servicio ....

Público de Energía Eléctrica y su Reglamento (LSPEE y RLSPEE) ............1-2 Abastecimiento de energía al país con precios competitivos, calidad y ........

eficiencia a lo largo de la cadena productiva. Plan Nacional de Desarrollo ....

(PND). ............................................................................................1-2 Abastecimiento de energía a toda la población .....................................1-2 Impulso al uso eficiente y al ahorro de energía en todos los sectores .........

y en todos sus usos. Programa Nacional para el Aprovechamiento .............

Sustentable de la Energía (PRONASE). ................................................1-2 Abastecimiento de energía conforme a las expectativas de crecimiento ......

económico y poblacional, con promoción del suministro y uso eficiente, ......

con un parque de generación diversificado en que se incremente la ..........

participación de energías limpias. Estrategia Nacional de Energía (ENE). .1-3 Desarrollo de estrategias de mitigación de emisiones de gases con efecto ...

invernadero (GEI) en el sector eléctrico (LGCC y ENCC). .......................1-4 LÍNEA BASE DE EMISIONES DE GASES CON EFECTO INVERNADERO. ESTRATEGIA NACIONAL .....

DE CAMBIO CLIMÁTICO .................................................................................1-4 LÍNEA BASE DE EMISIONES DE GEI (CO2) CONSIDERADA EN ESTE EJERCICIO .................1-6

EVOLUCIÓN DEL MERCADO ELÉCTRICO, ESCENARIO DE PLANEACIÓN 2-1

GENERALIDADES ........................................................................................2-1 BASES DE PLANIFICACIÓN 2013 ......................................................................2-2

Bases Macroeconómicas ....................................................................2-3 Población ........................................................................................2-5 Precios de combustibles ....................................................................2-5 Precios de la energía eléctrica ............................................................2-6

PRONÓSTICOS GLOBAL Y SECTORIAL DE VENTAS MÁS AUTOABASTECIMIENTO ...................2-7 ESTUDIO REGIONAL DEL MERCADO ELÉCTRICO .................................................. 2-12

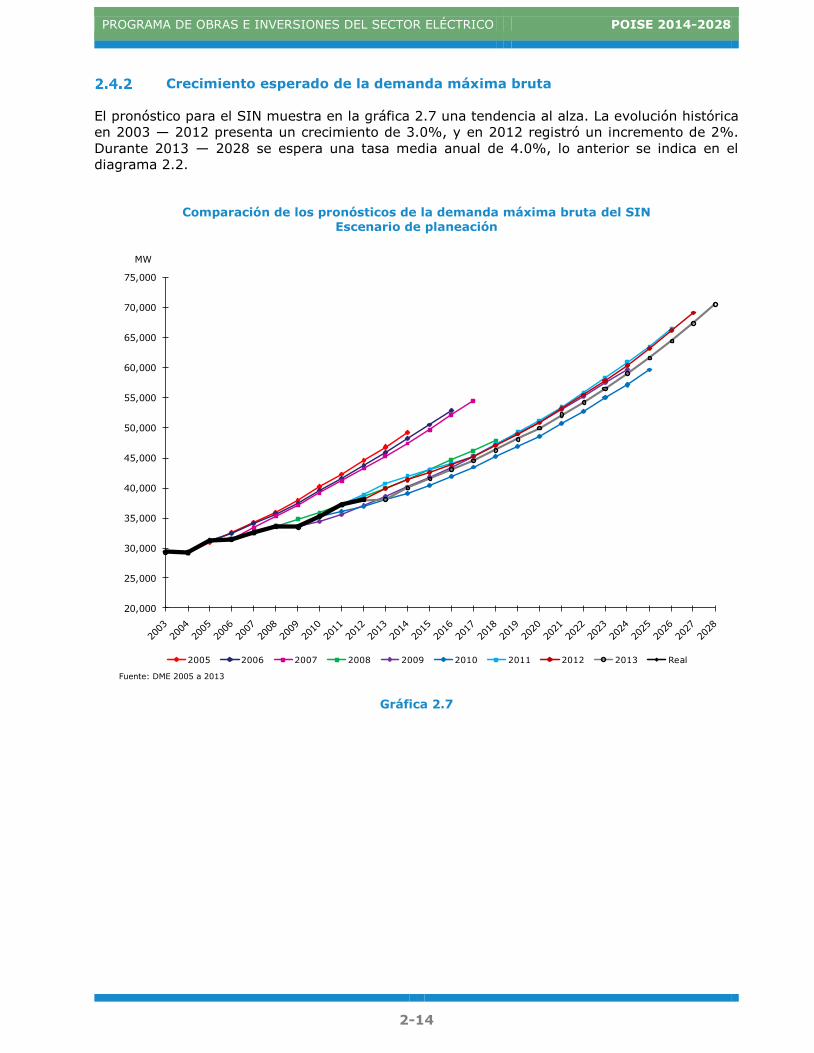

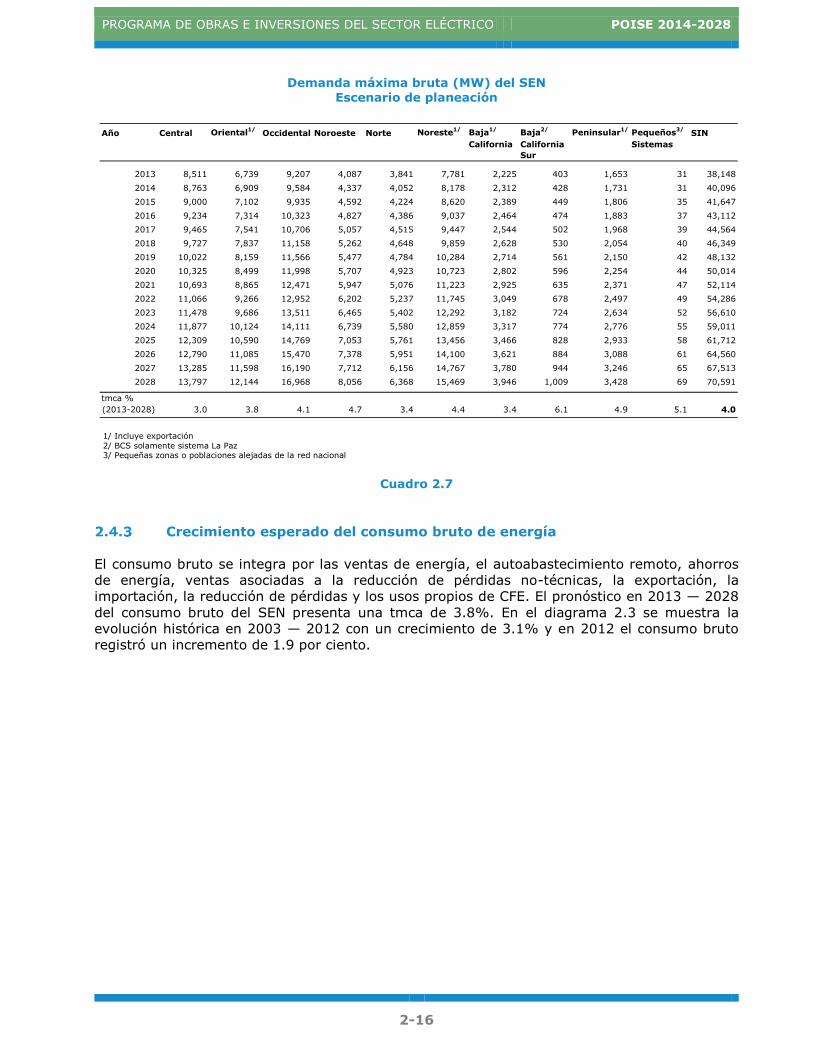

Distribución de la demanda máxima en 2012 ..................................... 2-12 Crecimiento esperado de la demanda máxima bruta ........................... 2-14 Crecimiento esperado del consumo bruto de energía .......................... 2-16 Consumo de cargas autoabastecidas................................................. 2-18 Ahorros de energía eléctrica derivados del PRONASE .......................... 2-20 Reducción de pérdidas de energía eléctrica ........................................ 2-21 Exportación e importación de CFE .................................................... 2-24

COMPARATIVO DEL MERCADO ELÉCTRICO PARA LOS ESCENARIOS LÍNEA BASE Y DE ................

PLANEACIÓN ............................................................................................ 2-24

INFRAESTRUCTURA ACTUAL DE GENERACIÓN Y TRANSMISIÓN ......... 3-1

EVOLUCIÓN DEL SISTEMA ELÉCTRICO NACIONAL ...................................................3-1 ESTRUCTURA DEL SISTEMA DE GENERACIÓN .........................................................3-2

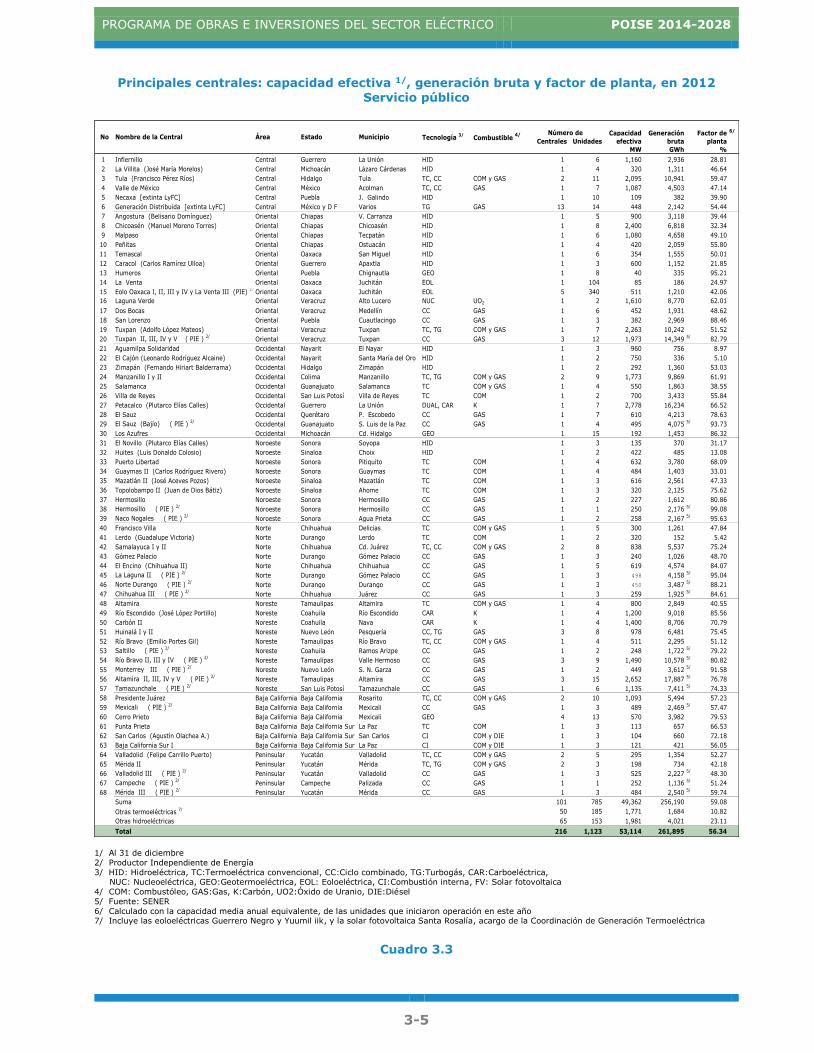

Capacidad efectiva instalada ..............................................................3-2 Principales centrales generadoras .......................................................3-4

Centrales hidroeléctricas ........................................................................... 3-6 Centrales con generación a base de hidrocarburos ....................................... 3-6 Centrales carboeléctricas .......................................................................... 3-7 Centrales geotermoeléctricas .................................................................... 3-7 Central nucleoeléctrica ............................................................................. 3-7 Centrales eoloeléctricas ............................................................................ 3-8

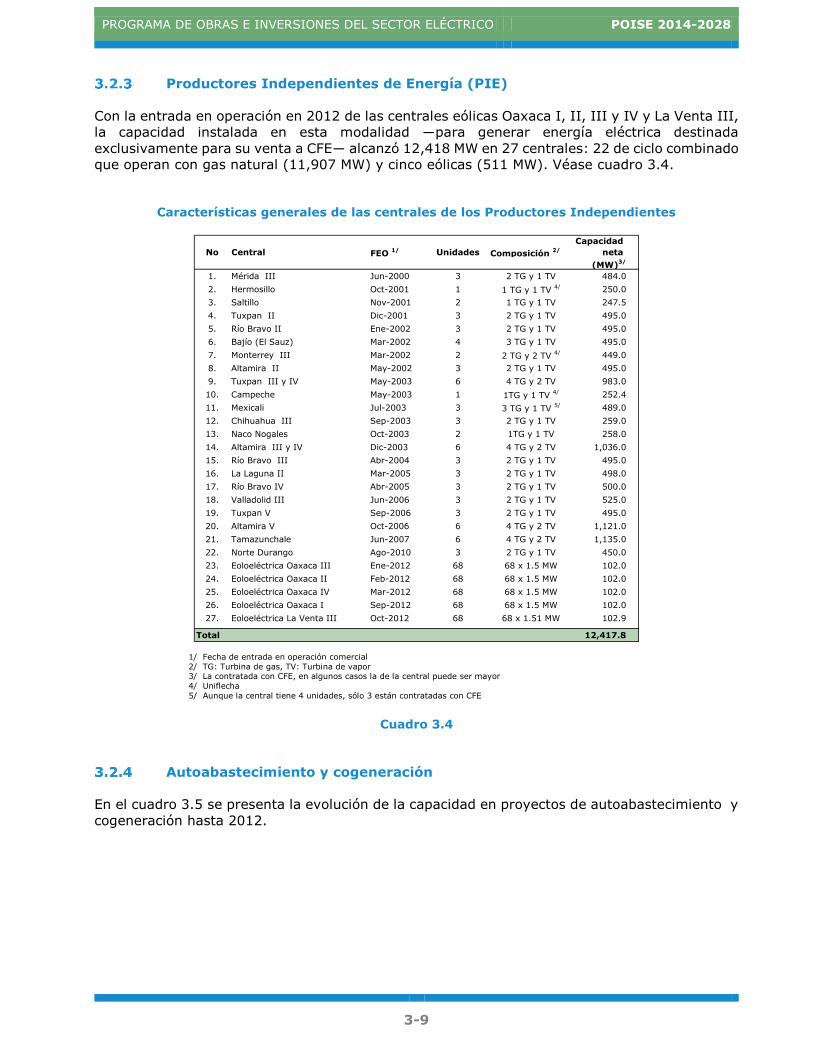

Centrales solares fotovoltaicas................................................................... 3-8 Productores Independientes de Energía (PIE) ......................................3-9 Autoabastecimiento y cogeneración ....................................................3-9 Autoabastecimiento remoto ............................................................. 3-10

GENERACIÓN BRUTA .................................................................................. 3-11 CAPACIDAD DE TRANSMISIÓN EN EL SISTEMA ELÉCTRICO NACIONAL .......................... 3-11 PÉRDIDAS DE ENERGÍA ............................................................................... 3-16

Pérdidas de energía en el nivel de transmisión ................................... 3-16 Pérdidas de energía en el nivel de distribución ................................... 3-17

PLANIFICACIÓN DE LA GENERACIÓN .................................................. 4-1

ASPECTOS PRINCIPALES DE LA PLANIFICACIÓN A LARGO PLAZO ...................................4-1 CONCEPTOS DE MARGEN DE RESERVA ................................................................4-2 PROYECTOS DE AUTOABASTECIMIENTO Y COGENERACIÓN ..........................................4-5

Temporada Abierta de proyectos eoloeléctricos para ................................

autoabastecimiento ........................................................................ 4-10 Temporadas Abiertas en Oaxaca, Puebla, Tamaulipas y Baja California ......... 4-10

Autoabastecimiento remoto ............................................................. 4-11 Evolución de la capacidad de autoabastecimiento y cogeneración ......... 4-15

RETIROS DE CAPACIDAD DE GENERACIÓN .......................................................... 4-15 PROYECTOS DE REHABILITACIÓN Y MODERNIZACIÓN (RM) ...................................... 4-20

Proyectos futuros de conversión de termoeléctricas a CC .................... 4-22 DISPONIBILIDAD DEL PARQUE DE GENERACIÓN ................................................... 4-22 CATÁLOGO DE PROYECTOS ESPECÍFICOS DE GENERACIÓN ....................................... 4-24

Catálogo de proyectos hidroeléctricos ............................................... 4-24 Cartera de proyectos hidroeléctricos en fase de factibilidad y diseño ..... 4-26 Proyectos con producción continua ................................................... 4-26 Proyectos de equipamiento y ampliación de capacidad ........................ 4-27 Proyectos con fuentes de energía renovable ...................................... 4-28 Proyectos termoeléctricos................................................................ 4-29

PARÁMETROS TÉCNICOS DE TECNOLOGÍAS ......................................................... 4-31 ADICIONES DE CAPACIDAD PARA EL SERVICIO PÚBLICO .......................................... 4-32

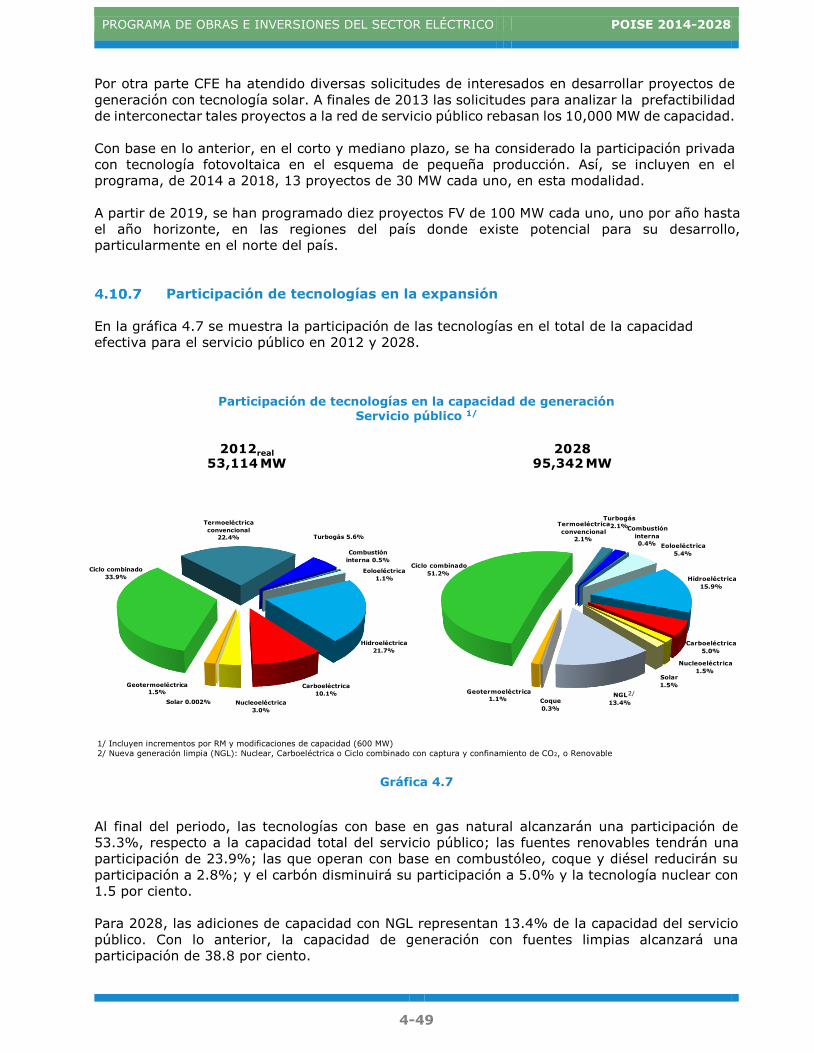

Participación de las tecnologías de generación en el programa de ..............

expansión ..................................................................................... 4-33 Capacidad en construcción o licitación............................................... 4-34 Capacidad adicional ........................................................................ 4-39

EVOLUCIÓN DE LA CAPACIDAD PARA EL SERVICIO PÚBLICO ................................... 4-42 Retrasos de proyectos de generación ............................................ 4-46 Repotenciaciones ........................................................................ 4-47 Centrales eoloeléctricas ............................................................... 4-47 Tecnología de carbón limpio ......................................................... 4-48 Nueva generación limpia .............................................................. 4-48 Tecnología solar .......................................................................... 4-48 Participación de tecnologías en la expansión ................................... 4-49 Proyectos de cogeneración ........................................................... 4-50 Proyectos de ciclo combinado en el área Occidental ......................... 4-50 Proyectos de ciclo combinado en el área Central ............................. 4-50 Proyectos de ciclo combinado en el área Noroeste ........................... 4-50

EVOLUCIÓN DE LA CAPACIDAD DEL SECTOR ELÉCTRICO ...................................... 4-51 MARGEN DE RESERVA DE CAPACIDAD ........................................................... 4-53

Margen de reserva por sistema eléctrico ........................................ 4-53 Margen de Reserva Regional ........................................................ 4-55

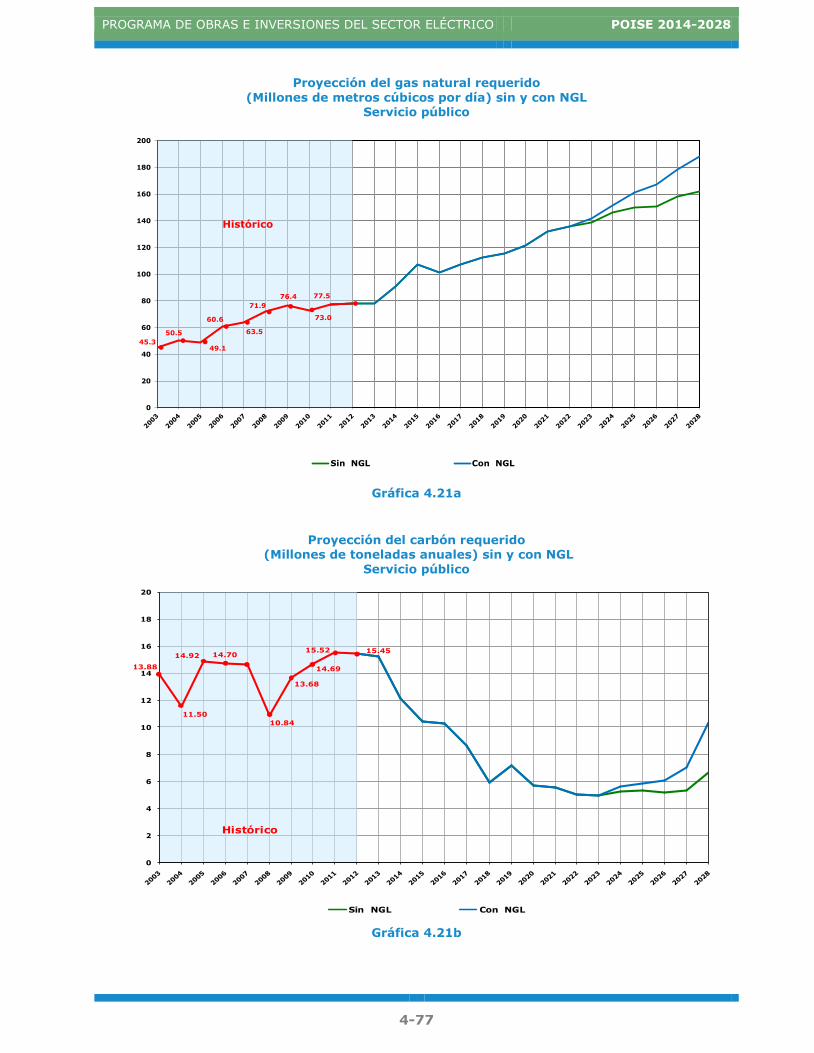

DIVERSIFICACIÓN DE LAS FUENTES DE GENERACIÓN / ........................................ 4-60 FUENTES DE SUMINISTRO DE GAS NATURAL .................................................... 4-63 EVOLUCIÓN ESPERADA DE LA GENERACIÓN BRUTA Y REQUERIMIENTOS DE ......................

COMBUSTIBLES ..................................................................................... 4-65 Restricciones ecológicas ............................................................... 4-65 Externalidades en la generación de energía eléctrica ....................... 4-66

Eficiencia del proceso termoeléctrico ............................................. 4-68 Composición de la generación bruta .............................................. 4-69 Combustibles fósiles requeridos .................................................... 4-71 Combustibles requeridos para centrales con tecnologías de nueva .........

generación limpia ....................................................................... 4-75

PLANIFICACIÓN DE LA TRANSMISIÓN ................................................ 5-1

INTRODUCCIÓN ..........................................................................................5-1 METODOLOGÍA PARA EXPANDIR LA RED DE TRANSMISIÓN ..........................................5-1

Plan de transmisión de costo mínimo ..................................................5-1 Escenario de demanda ......................................................................5-2 Desarrollo del plan de transmisión para el año horizonte .......................5-2 Ubicación en el tiempo de los proyectos de transmisión ........................5-2

EXPANSIÓN DE LA RED DE TRANSMISIÓN .............................................................5-2 PROYECTOS POR ÁREA DE CONTROL ..................................................................5-4

Área Central ....................................................................................5-4 Obras principales ..................................................................................... 5-5 Red de transmisión asociada a la central Centro .......................................... 5-8

Área Oriental ...................................................................................5-9 Obras principales ................................................................................... 5-10 Red asociada a la central eólica Sureste I (segunda fase) ........................... 5-14 Red asociada a la central geotermoeléctrica Humeros III, fases A y B ........... 5-15 Red asociada a las centrales eólicas Sureste II, III, IV y V incluidas en la ..........

Segunda Temporada Abierta de Oaxaca .................................................... 5-16 Red asociada a la central hidroeléctrica Chicoasén II .................................. 5-17

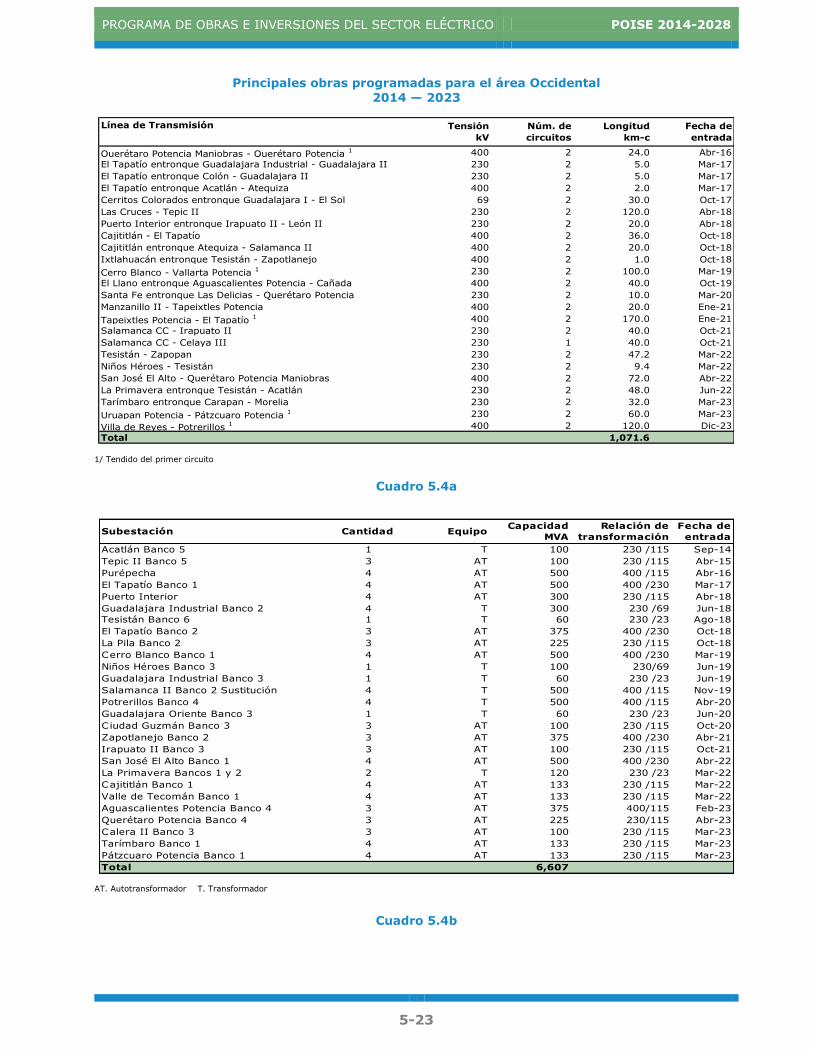

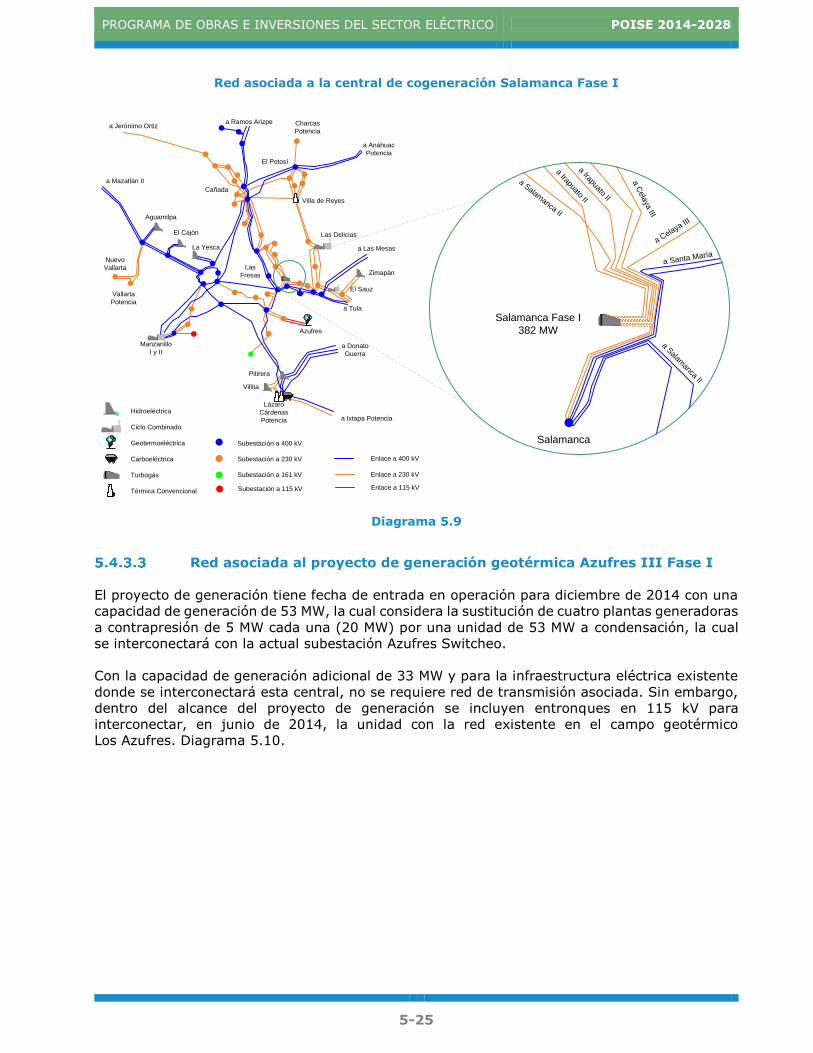

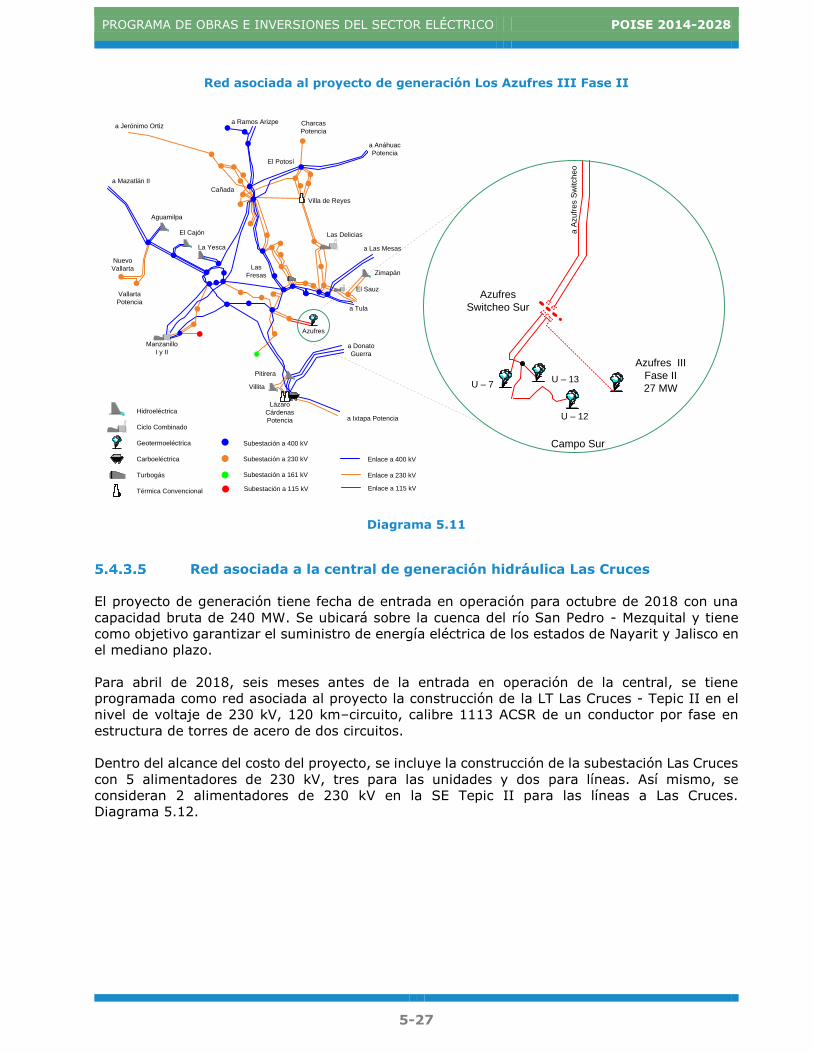

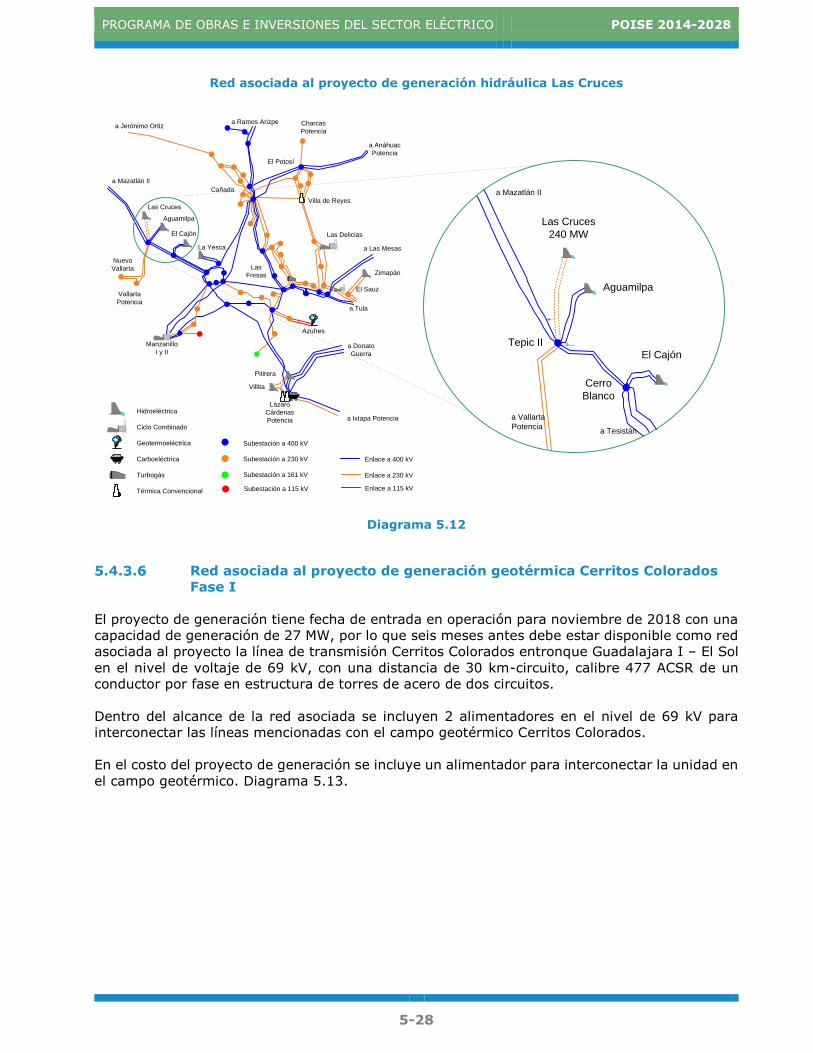

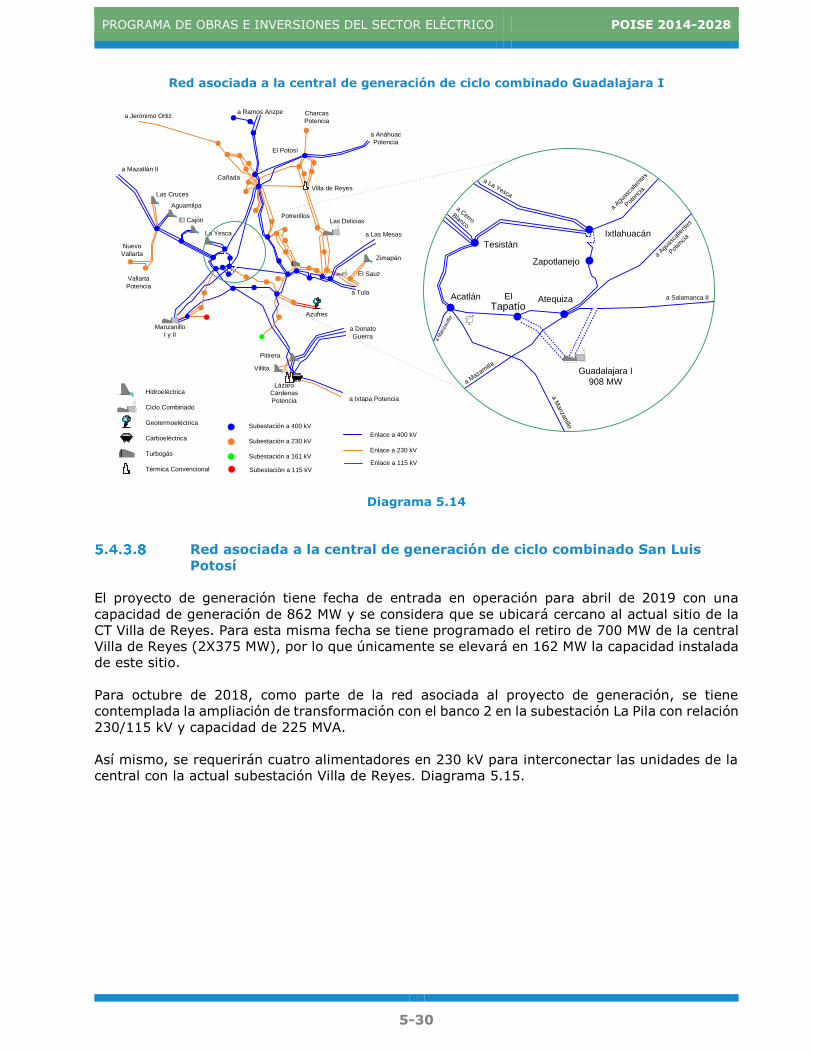

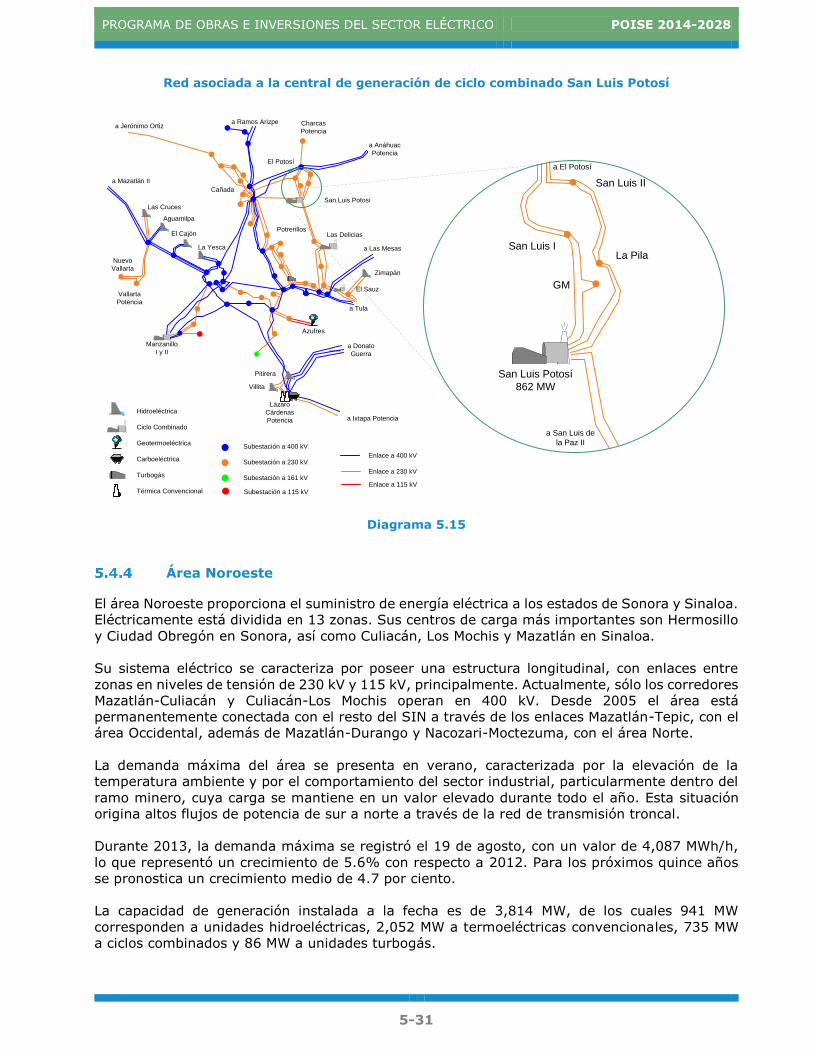

Área Occidental .............................................................................. 5-18 Obras principales ................................................................................... 5-19 Red asociada a la central de cogeneración Salamanca Fase I ....................... 5-24 Red asociada al proyecto de generación geotérmica Azufres III Fase I .......... 5-25 Red asociada al proyecto de generación geotérmica Azufres III Fase II......... 5-26 Red asociada a la central de generación hidráulica Las Cruces ..................... 5-27 Red asociada al proyecto de generación geotérmica Cerritos Colorados Fase I 5-28 Red asociada a la central de generación de ciclo combinado Guadalajara I .... 5-29 Red asociada a la central de generación de ciclo combinado San Luis Potosí .. 5-30

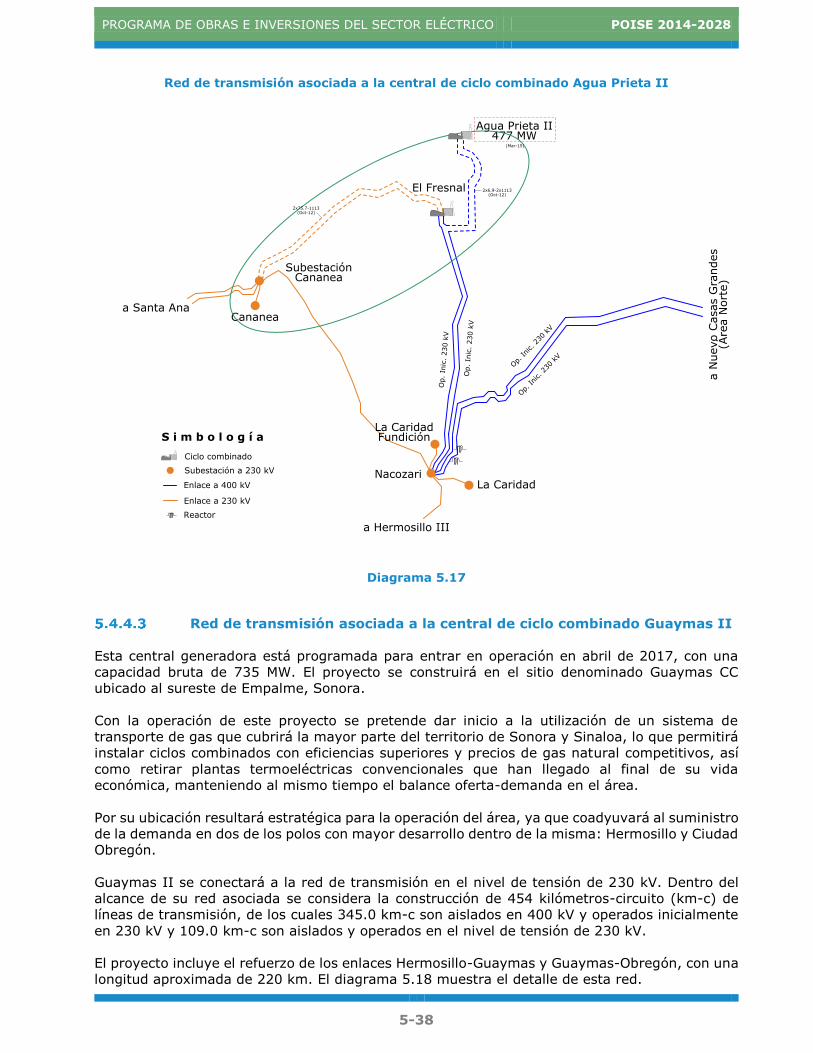

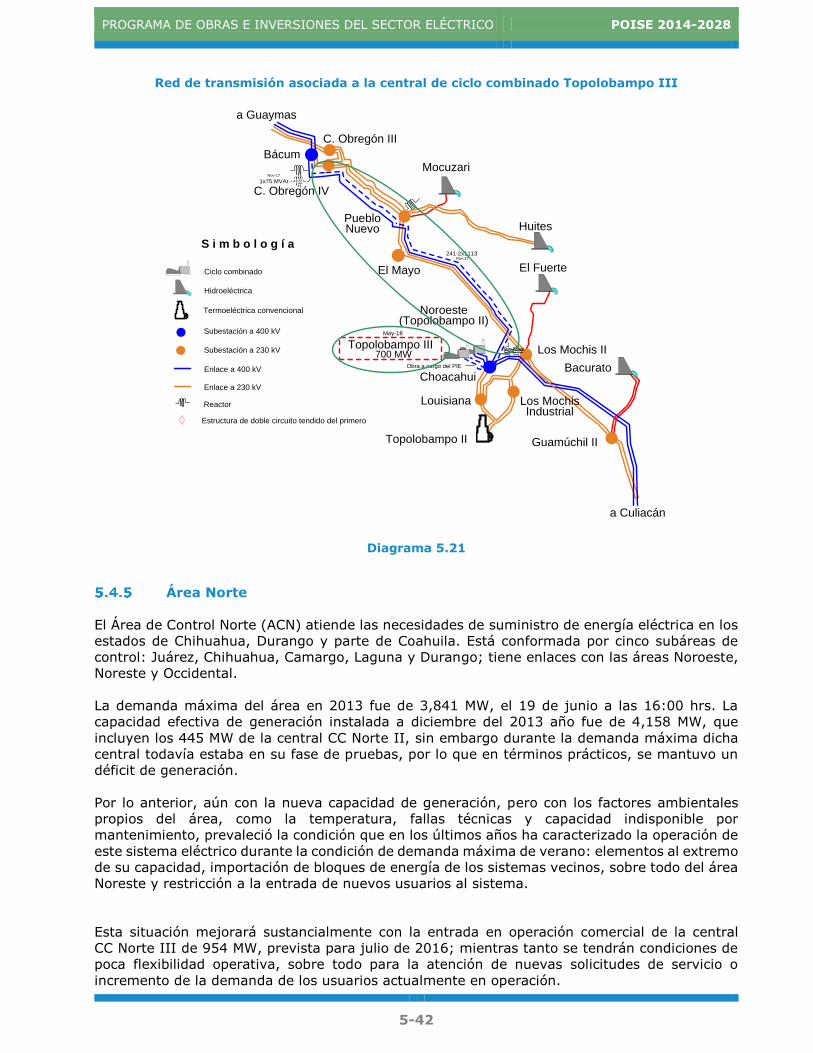

Área Noroeste ................................................................................ 5-31 Obras principales ................................................................................... 5-32 Red de transmisión asociada a la central de ciclo combinado Agua Prieta II ... 5-37 Red de transmisión asociada a la central de ciclo combinado Guaymas II ...... 5-38 Red de transmisión asociada a la central de ciclo combinado Guaymas III .... 5-39 Red de transmisión asociada a la central de ciclo combinado Topolobampo II 5-40 Red de transmisión asociada a la central de ciclo combinado Topolobampo III5-41

Área Norte .................................................................................... 5-42 Obras principales ................................................................................... 5-43 Red asociada a la central de ciclo combinado Norte III (Juárez) ................... 5-47 Red asociada a la central de ciclo combinado Lerdo (Norte IV) ..................... 5-48

Área Noreste ................................................................................. 5-49 Obras principales ................................................................................... 5-50 Red de transmisión asociada a la central de ciclo combinado Noreste .................

(Escobedo) ........................................................................................... 5-54 Red de transmisión asociada a la central Eólica Tamaulipas I, II y III ........... 5-55

Área Baja California ........................................................................ 5-56 Obras principales ................................................................................... 5-57 Red de transmisión asociada a la central de CC Baja California III ............... 5-61 Red de transmisión asociada a la central eólica Rumorosa I, II y III ............. 5-62 Red de transmisión asociada a la central de CC Baja California II ................. 5-63

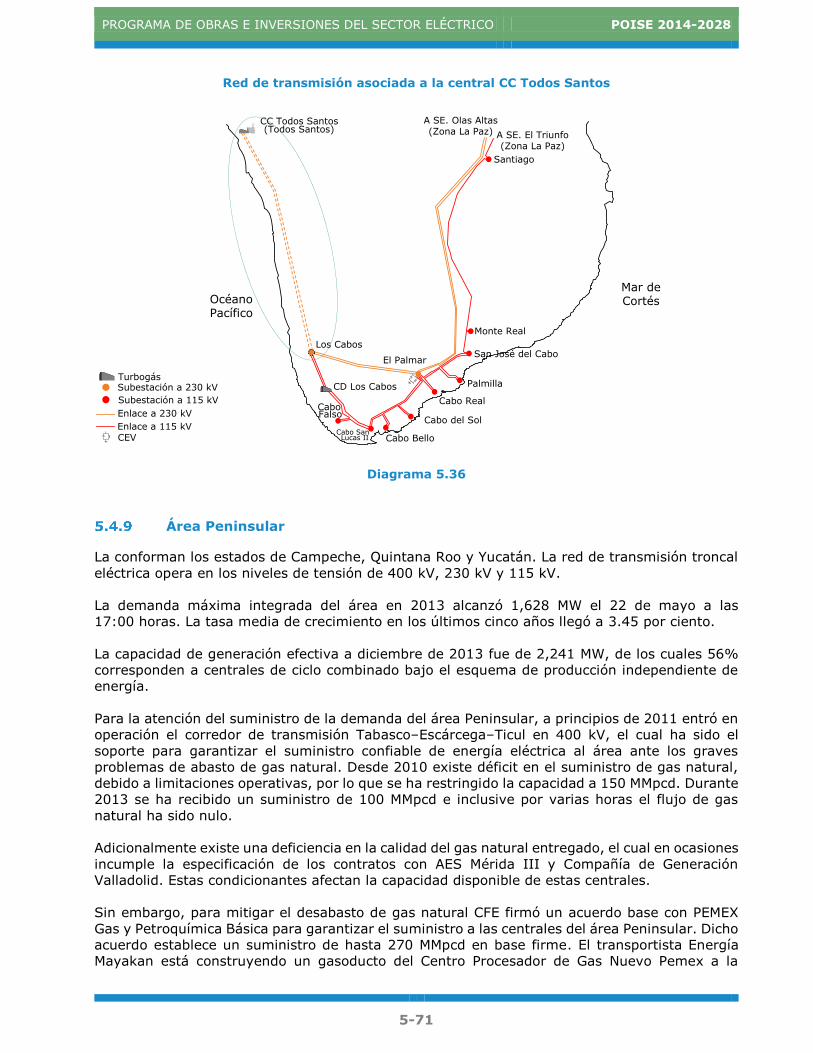

Sistema Baja California Sur ............................................................. 5-64 Obras principales ................................................................................... 5-65 Red de transmisión asociada a la central CC La Paz .................................... 5-69 Red de transmisión asociada a la central CC Todos Santos .......................... 5-70

Área Peninsular .............................................................................. 5-71 Obras principales ................................................................................... 5-72

PLANIFICACIÓN DE LA RED DE DISTRIBUCIÓN .................................. 6-1

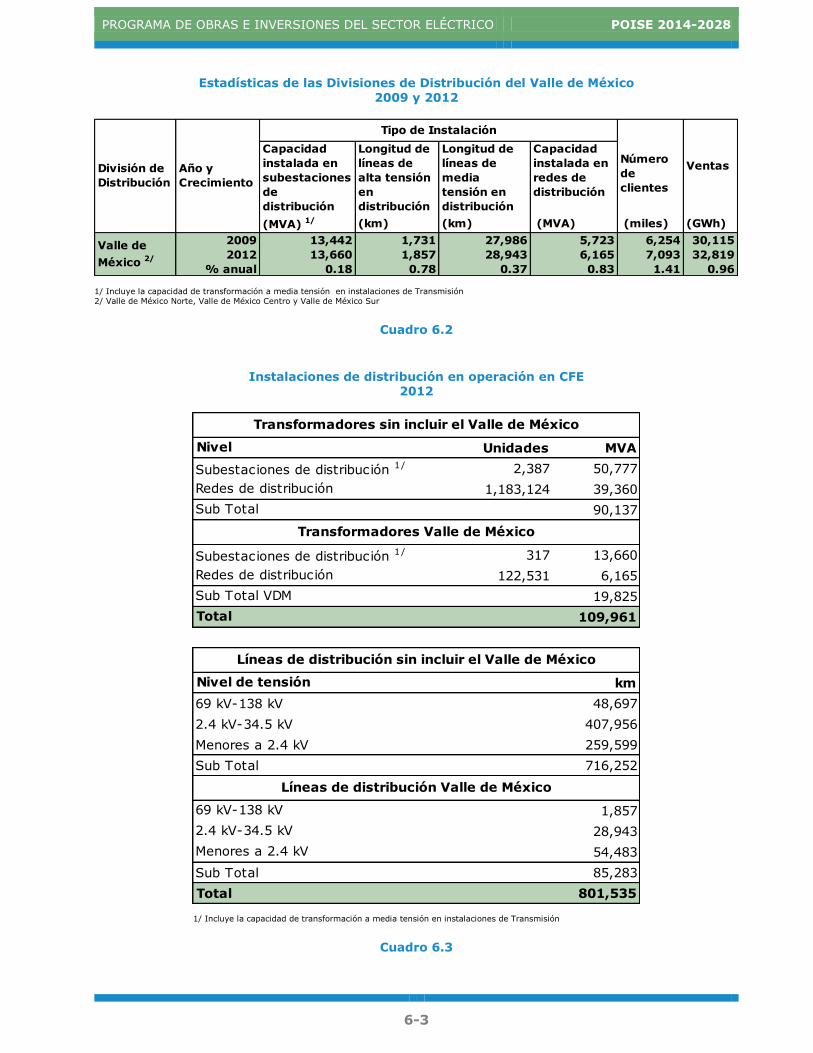

DIVISIONES DE DISTRIBUCIÓN ........................................................................6-1 Infraestructura actual de distribución ..................................................6-2

PLANIFICACIÓN DEL SISTEMA ELÉCTRICO DE DISTRIBUCIÓN .....................................6-4 Introducción ....................................................................................6-4 Planificación de la red de distribución ..................................................6-4 Integración del Plan Rector de Distribución ..........................................6-5

PROGRAMA DE OBRAS DE DISTRIBUCIÓN .............................................................6-7 Metas y proyectos de obras ...............................................................6-7

OBRAS E INVERSIONES CON FINANCIAMIENTO EXTERNO (PIDIREGAS) ........................6-7 SISTEMAS PARA LA PLANIFICACIÓN DE LA DISTRIBUCIÓN ........................................ 6-12

Sistema de información geográfica ................................................... 6-12 Interacción del Sistema de Información Geográfica con el Sistema de ........

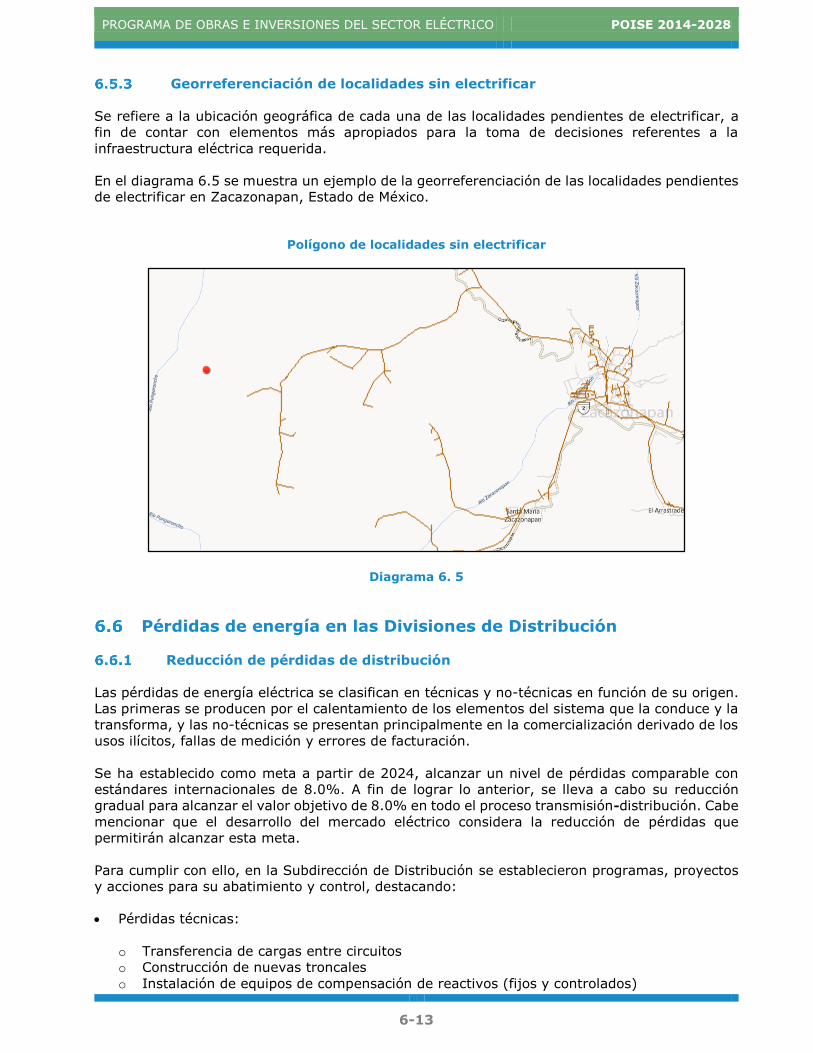

Control de Solicitudes de Servicio (SICOSS) ...................................... 6-12 Georreferenciación de localidades sin electrificar ................................ 6-13

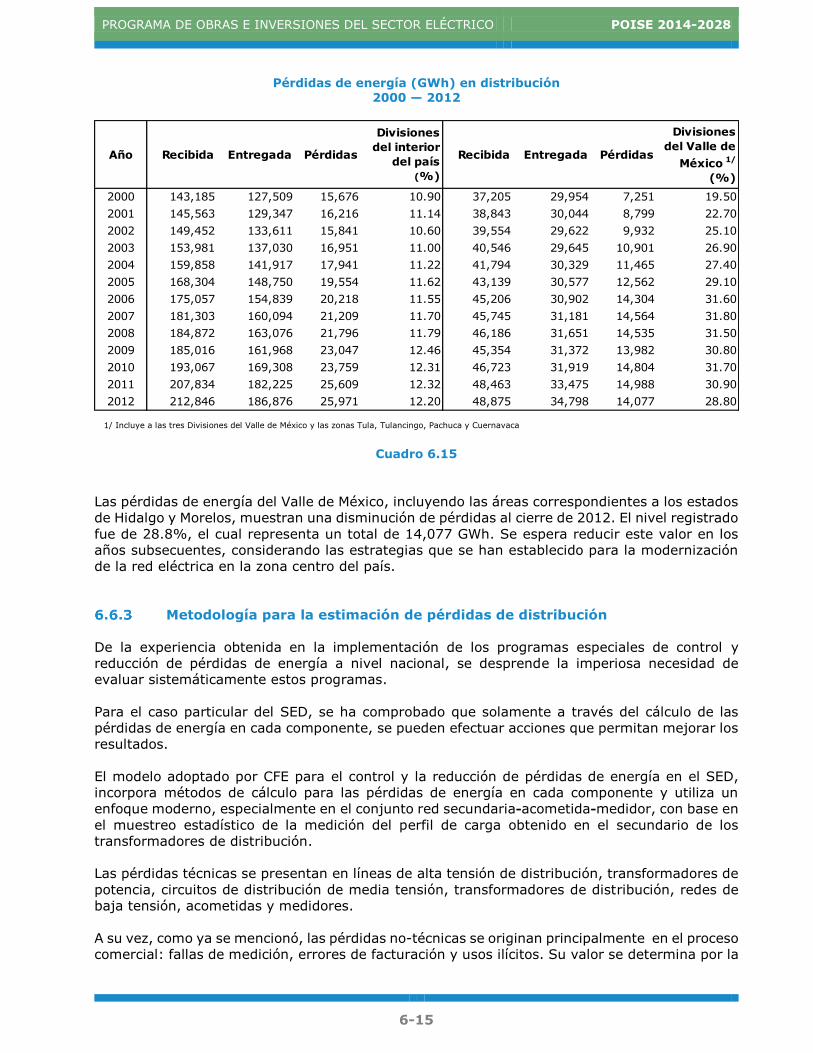

PÉRDIDAS DE ENERGÍA EN LAS DIVISIONES DE DISTRIBUCIÓN ................................. 6-13 Reducción de pérdidas de distribución ............................................... 6-13 Evolución de las pérdidas de energía de distribución ........................... 6-14 Metodología para la estimación de pérdidas de distribución ................. 6-15 Proyectos de inversión propuestos para reducir pérdidas ..................... 6-16

ATENCIÓN A CLIENTES EMPRESARIALES Y ESTRATÉGICOS POR MEDIO DE EJECUTIVOS DE ........

CFECTIVA EMPRESARIAL ............................................................................. 6-16 Antecedentes ................................................................................. 6-16 Infraestructura actual para la atención a clientes empresariales y .............

estratégicos ................................................................................... 6-17 Reducción del consumo de energía eléctrica e incremento de la ................

capacidad de atención a los clientes empresariales y estratégicos ........ 6-18 Planificación de la estrategia Diagnosticadores Empresariales ...................... 6-18 Objetivos .............................................................................................. 6-19 Integración ........................................................................................... 6-19 Implantación ......................................................................................... 6-19 Metas Programadas ................................................................................ 6-19

TIEMPO DE INTERRUPCIÓN POR USUARIO EN DISTRIBUCIÓN ..................................... 6-20 GENERACIÓN DISTRIBUIDA EN DISTRIBUCIÓN ..................................................... 6-22

Antecedentes ................................................................................. 6-22 Expectativa ................................................................................... 6-23 Efectos en las redes de distribución .................................................. 6-23 Ventajas y Desventajas ................................................................... 6-23 Granjas Solares Urbanas (GSU) como parte de la generación ...................

distribuida ..................................................................................... 6-24 ELECTRIFICACIÓN RURAL ......................................................................... 6-25

Antecedentes ............................................................................. 6-25 Pobreza energética...................................................................... 6-25 Análisis de factibilidad ................................................................. 6-27 Meta de electrificación ................................................................. 6-27

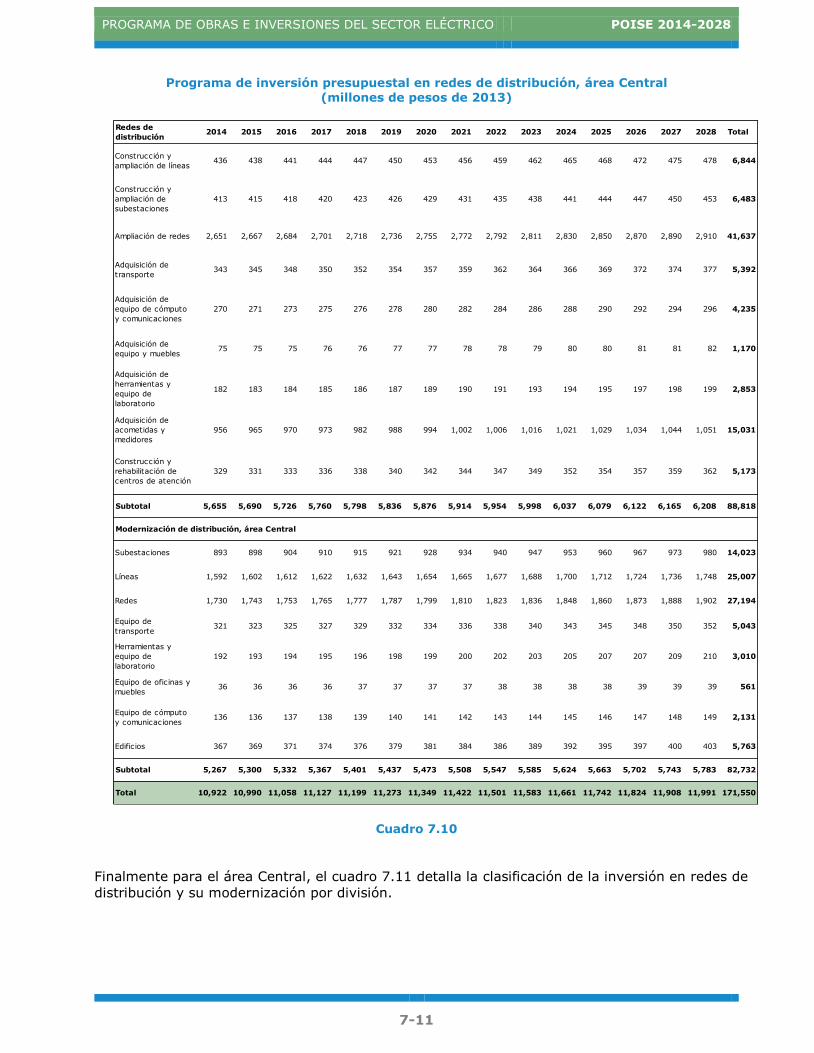

PROGRAMA DE INVERSIONES 2014—2028 ........................................ 7-1

INVERSIONES EN GENERACIÓN ........................................................................7-5 INVERSIONES EN TRANSMISIÓN .......................................................................7-6 INVERSIONES EN DISTRIBUCIÓN ......................................................................7-9

ANEXO A POLÍTICA DE GENERACIÓN HIDROELÉCTRICA EN EL SISTEMA

INTERCONECTADO NACIONAL .................................................. A-1

A.1 ANTECEDENTES ....................................................................................... A-1 A.2 NIVELES RECOMENDADOS DE OPERACIÓN (NRO) EN LAS GRANDES CENTRALES ...............

HIDROELÉCTRICAS (GCH) ........................................................................ A-3 A.3 APORTACIONES HIDRÁULICAS ..................................................................... A-6 A.4 DEGRADACIÓN EN POTENCIA POR UNIDAD DE ENERGÍA EXTRAÍDA ............................ A-8

A.5 CAPACIDAD HIDROELÉCTRICA MENSUAL DISPONIBLE ........................................... A-9 A.6 CONCEPTO DE ENERGÍA ALMACENADA ........................................................... A-11 A.7 EVOLUCIÓN HISTÓRICA DE LA ENERGÍA ALMACENADA ......................................... A-12 A.8 EXPECTATIVAS FUTURAS PARA LA GENERACIÓN HIDROELÉCTRICA ........................... A-12 A.9 REHABILITACIÓN Y MODERNIZACIÓN DE UNIDADES HIDROELÉCTRICAS ..................... A-13

ANEXO B CONVERSIÓN DE CENTRALES TERMOELÉCTRICAS A DUALES .... B-1

B.1 INTRODUCCIÓN...................................................................................... B-1 B.2 PROCEDIMIENTO UTILIZADO .......................................................................... B-1

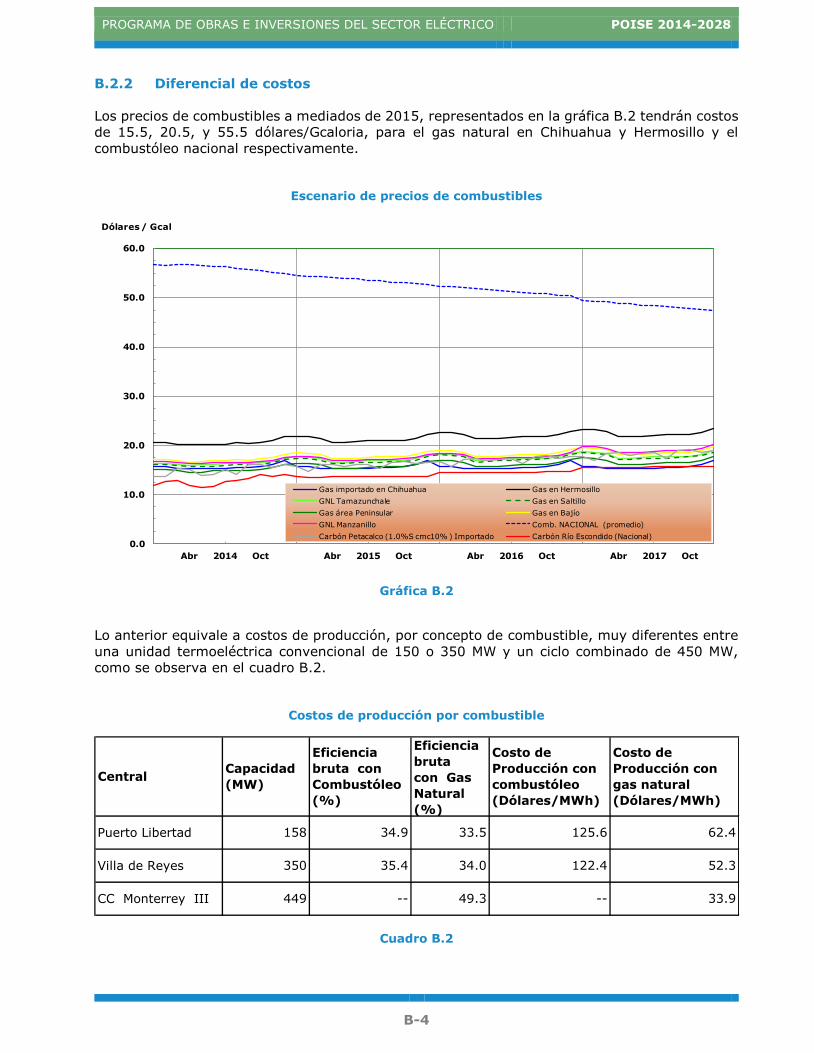

B.2.1 Premisas y criterios aplicados ........................................................... B-2 B.2.2 Diferencial de costos ........................................................................ B-4

B.3 RESUMEN Y ANÁLISIS DE RESULTADOS .............................................................. B-5 B.3.1 Beneficios ...................................................................................... B-6 B.3.2 Combustibles ................................................................................. B-7

B.4 CONCLUSIONES ....................................................................................... B-8

ANEXO C GLOSARIO ................................................................................. C-1

ANEXO D ABREVIATURAS Y SÍMBOLOS ................................................... D-1

ANEXO E SIGLAS Y ACRÓNIMOS .............................................................. E-1

i

INTRODUCCIÓN, ANTECEDENTES DE LA PLANIFICACIÓN EN CFE1

El sector eléctrico se distingue por una larga y fuerte tradición en materia de planificación. Hace

62 años, en 1952, Comisión Federal de Electricidad estableció un “Departamento de Planeación”

el cual se dedicaba a hacer estudios para proyectos hidroeléctricos y a realizar estudios eléctricos

con el fin de decidir la expansión de las entonces incipientes redes de transmisión.

A principios de los años 60, se comenzó a elaborar en forma estructurada el Estudio de Desarrollo

del Mercado Eléctrico, entendido como el análisis de la demanda de potencia y energía y la

elaboración de proyecciones de las mismas. Al mismo tiempo nació el Programa de Obras e

Inversiones del Sector Eléctrico (POISE) cuya versión POISE 2014-2028 se presenta en este

documento.

Desde hace más de 50 años ambos documentos, el Estudio de Desarrollo del Mercado Eléctrico

y el POISE, se actualizan y publican anualmente.

En 1964 se iniciaron estudios de interconexiones eléctricas entre regiones previamente aisladas

y, en el área civil, estudios de selección de sitios para centrales termoeléctricas. Entre ese mismo

año y 1973 se prepararon las primeras proyecciones financieras.

En 1973 se estableció la “Gerencia de Planeación y Programa” la que, entre 1973 y 1976, en

colaboración con Électricité de France desarrolló una batería de modelos para la planificación

integral de los sistemas eléctricos de generación y transmisión al nivel nacional. Estos modelos

se calibraron y empezaron a utilizar formalmente en 1982.

En 1973 también se iniciaron estudios sobre el diseño de las tarifas eléctricas; exploraciones

sobre carbón y geotermia; y el desarrollo de ingeniería estandarizada para centrales

termoeléctricas.

En 1977 se formó el Comité de Planeación y Organización cuyo secretariado desarrolló los

trabajos de planificación corporativa entre ese año y 1980, cuando dicho Comité dejó de sesionar.

El secretariado tuvo a su cargo el desarrollo de modelos de planificación financiera y programas

de desempeño para cada área operativa de CFE. Los planes financieros y de desempeño sirvieron

para establecer convenios de desempeño y para adoptar políticas estratégicas de carácter

técnico, económico y financiero en CFE.

A partir de 1980 la ingeniería preliminar pasó a formar parte de la nueva Subdirección de

Construcción. Por su parte, la entonces Gerencia de Estudios antes Gerencia de Planeación y

Programa, se concentró en el desarrollo de estudios eléctricos, tecnológicos, económicos y

financieros; actividad que culminó en 1990 con la formación de la nueva Subdirección de

Programación, encargada de la planificación integral – técnica, económica, financiera y de

estructura orgánica – del sector eléctrico.

Como parte de esa década de desarrollo de procesos de planificación, en 1981 se publicó por

primera vez el documento “Costos y Parámetros de Referencia para la Formulación de Proyectos

de Inversión en el Sector Eléctrico” (COPAR), inicialmente para proyectos de generación y poco

después se hizo extensivo a proyectos de transmisión. El COPAR ha sido una herramienta valiosa

para dar congruencia a la evaluación económica y financiera de proyectos de inversión y para su

selección e incorporación al POISE.

En los ochenta se desarrollaron nuevas versiones, más modernas, de los modelos de planificación

eléctrica, de planificación financiera, de escenarios de precios de los combustibles y de los

modelos para el diseño de tarifas eléctricas.

1 Fuente: “La función de planificación en el sector eléctrico”, José Luis Aburto Ávila, CFE, enero de 1989, y notas personales de J. L. Aburto

ii

Tras años de altos índices de inflación, con ajustes a las tarifas siempre muy inferiores, para

1986 la situación financiera de CFE era precaria. Los ingresos propios no eran suficientes siquiera

para cubrir el gasto corriente, por lo que se acudía, parcialmente, al endeudamiento, para ajustar

las cuentas. En ese año los planes financieros desarrollados por la Gerencia de Estudios

permitieron llegar a un “Convenio de Rehabilitación Financiera del Sector Eléctrico”, mediante el

cual el gobierno asumió la mayor parte de la deuda de CFE y, a cambio, ésta emprendió

programas de productividad más ambiciosos.

En 1988 entraron en vigor en el país las tarifas eléctricas horarias, con estructuras basadas en

los costos marginales de largo plazo. Entre 1988 y 1991 las tarifas horarias fueron de carácter

optativo, mientras se perfeccionaban sus diseños y se capacitaba a empleados de CFE y a los

usuarios en la administración y el uso de estas tarifas. En 1991 las tarifas horarias ya fueron de

aplicación obligatoria para todos los usuarios de alta tensión y para los de media tensión con

demandas superiores a mil kW. Durante los noventa gradualmente se incorporaron a las tarifas

horarias otros usuarios de media tensión hasta alcanzar a los de 100 kW o más de demanda

(en el año 2000). Los ahorros en inversión derivados de la aplicación de estas tarifas fueron

estimados en más de 5 mil millones de dólares de aquellos años. Adicionalmente, por más de 20

años estas tarifas han generado ahorros anuales significativos en la operación de los sistemas

eléctricos y en los costos de suministro. También cabe destacar que estas tarifas inculcaron

dentro de CFE, en los usuarios de las tarifas horarias y en las autoridades, la conciencia del costo

económico del suministro. Conceptos económicos que eran totalmente desconocidos en México

son hoy en día vocabulario común para todos los interesados cuando se habla, por ejemplo, de

los Costos Totales de Corto Plazo.

En los noventa se desarrollaron modelos sectoriales de proyección de la demanda de electricidad

y durante este siglo se han incorporado explícitamente las demandas asociadas a los generadores

que operan con la modalidad de autoabastecimiento. También se han incorporado los impactos

asociados al ahorro y uso eficiente de la energía. En el mismo período se ha continuado

trabajando en el perfeccionamiento de los modelos de planificación eléctrica.

En los últimos años la atención ha estado centrada en incorporar criterios de política pública

ambiental en la planificación del sector eléctrico y en organizar a CFE para incrementar la

participación de las energías renovables intermitentes en la generación eléctrica. Estos conceptos

se detallan a lo largo de este documento.

El POISE 2014-2028 que aquí se presenta fue desarrollado en coordinación con la Secretaría de

Energía durante el segundo semestre de 2013. Fue sometido a la autorización de la Junta de

Gobierno y a la Secretaría de Energía en enero de 2014, para ser publicado en este mes de

febrero de conformidad con los lineamientos establecidos en el Plan Nacional de Desarrollo

2013-2018.

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

1-1

LINEAMIENTOS BÁSICOS PARA ELABORAR EL POISE 2014-2028

Consideraciones iniciales

En la planificación del sector eléctrico las estimaciones de consumo y de demanda máxima para

el mediano y largo plazos son hipótesis fundamentales para dimensionar y diseñar de manera

óptima la expansión de la capacidad de los sistemas de generación y transmisión, a fin de

satisfacer con calidad, confiabilidad y estabilidad el suministro de energía eléctrica.

Adicionalmente se toman en cuenta las políticas públicas incluyendo las que se refieren al costo

mínimo, la seguridad del suministro, al desarrollo sostenible y al cuidado del ambiente.

En el capítulo 2 se presentan las bases macroeconómicas y de precios de combustibles que fueron

proporcionadas por la Secretaría de Energía para los diversos ejercicios de planificación y

programación de los organismos del sector.

En este capítulo se enuncian los lineamientos básicos que norman y orientan la elaboración del

Programa de Obras e Inversiones del Sector Eléctrico (POISE). De acuerdo con las políticas

públicas plasmadas en las diversas leyes, reglamentos, planes, programas y estrategias

nacionales y sectoriales, se ha construido el escenario de planificación para el periodo

2014 a 2028.

En este ejercicio las estimaciones de consumo y demanda máxima consideran explícitamente las

acciones necesarias para cumplir las metas específicas formuladas en: la Ley del Servicio Público

de Energía Eléctrica y su Reglamento, el Plan Nacional de Desarrollo (PND), la Estrategia Nacional

de Energía (ENE), la Estrategia Nacional de Cambio Climático 2013 (ENCC) y el Programa

Nacional para el Aprovechamiento Sustentable de la Energía (PRONASE).

Entre las metas consideradas se incluyen las siguientes: disminuir las pérdidas de electricidad en

las redes de transmisión y distribución a niveles comparables a estándares internacionales,

8% a diciembre de 2024; capturar el potencial de ahorro en el consumo final de energía eléctrica

identificado en el PRONASE; y lograr la mitigación de gases de efecto invernadero que para el

2020 señala un porcentaje del 30% respecto a la línea base construida con la intensidad de

emisiones del año 2010.

Políticas Públicas que rigen el desarrollo del POISE

Las políticas públicas que norman y orientan la planificación de la expansión del sector eléctrico

nacional se pueden agrupar en seis aspectos fundamentales respecto al tipo de suministro y las

características de consumo que requiere el país: 1) mínimo costo; 2) precio competitivo;

3) acceso a la electricidad para toda la población; 4) ahorro y uso eficiente de energía;

5) seguridad, lo que a su vez implica diversificación de fuentes de energía; 6) sostenibilidad

ambiental, mediante la participación creciente de fuentes limpias de generación.

Como se describe a continuación, estos criterios provienen de ordenamientos legales y

reglamentarios, y de estrategias y programas que dan perfil a las políticas públicas que norman

la planificación de la expansión del servicio público de electricidad.

Es importante tomar en cuenta que los criterios implícitos en las distintas políticas públicas no

siempre son congruentes entre sí. Por ejemplo, algunas fuentes de generación limpia implican

mayores costos nivelados de la energía generada que otras fuentes basadas en combustibles

fósiles. Asimismo, las tecnologías disponibles para eliminar o reducir emisiones contaminantes

encarecen la inversión y generalmente la operación y el mantenimiento de las fuentes de energía

basadas en combustibles fósiles.

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

1-2

Por otra parte, la concentración de la generación en una sola tecnología de costo mínimo actual,

conduce a una estrategia vulnerable en relación con la seguridad de suministro. Es por ello

indispensable tomar en cuenta los riesgos intrínsecos en las decisiones de inversión para

desarrollar una estrategia de expansión robusta. Cuando se cuenta con diversificación de las

fuentes de energía para generación eléctrica, ajustes en el despacho eléctrico permiten hacer

frente a fallas en el suministro de alguna fuente de energía o a incrementos en su costo.

Planificación al mínimo costo de mediano y largo plazo. Ley del Servicio

Público de Energía Eléctrica y su Reglamento (LSPEE y RLSPEE)

En su artículo 36 bis la Ley del Servicio Público de Energía Eléctrica (LSPEE) indica que para la

prestación del servicio público de energía eléctrica deberá aprovecharse tanto en el corto como

en el largo plazo, la producción de energía eléctrica que resulte de menor costo para la Comisión

Federal de Electricidad. Y que para cada tecnología de producción de electricidad deberán

considerarse no sólo sus externalidades ambientales asociadas, sino la capacidad de cada una

de ellas para garantizar óptima estabilidad, calidad y seguridad del servicio público de

electricidad.

Abastecimiento de energía al país con precios competitivos, calidad y

eficiencia a lo largo de la cadena productiva. Plan Nacional de Desarrollo

(PND).

En la estrategia general del PND se plantea el imperativo de elevar la productividad de la

economía para llevar al país a su máximo potencial. A decir del mismo PND esto requiere un

Estado capaz de establecer programas y políticas públicas que eleven la productividad a lo largo

y ancho del país, y que alcancen a todos los sectores de la economía. Uno de ellos es el

Sector Eléctrico, que hoy se compone del Servicio Público y de los Permisionarios del

Autoabastecimiento y de la Pequeña Producción, y que tiene el cometido de apoyar con precios

competitivos, calidad en el suministro y eficiencia en los procesos de generación, control,

transmisión, transformación, distribución y comercialización del fluido eléctrico.

Abastecimiento de energía a toda la población

Desde su origen en 1937 Comisión Federal de Electricidad ha mantenido la misión de lograr la

máxima cobertura nacional del servicio público de electricidad, y de hacerlo al menor costo

posible. En 1992 las modificaciones a la LSPEE y su Reglamento, vinieron a ratificar este criterio

fundamental de la expansión del servicio público de electricidad.

Actualmente la cobertura del servicio eléctrico llega a más del 98% de la población y, en

coordinación con la política nacional de desarrollo social, CFE continúa avanzando en el empeño

de hacer asequible el servicio eléctrico a toda la población. El acceso a un mejor nivel de vida, la

consolidación de una sociedad más equitativa y el abatimiento de la pobreza en el país, exigen

el abasto universal de energía eléctrica, con más eficiencia y con tarifas competitivas.

Impulso al uso eficiente y al ahorro de energía en todos los sectores y en

todos sus usos. Programa Nacional para el Aprovechamiento Sustentable de

la Energía (PRONASE).

Sería insuficiente tener un suministro suficiente y eficiente de electricidad si no se lograra

–al mismo tiempo– un uso más eficiente en el consumo en todos los sectores de la economía y

en los usos finales. Por un lado, es preciso que se apoye a los usuarios Residenciales,

Comerciales, de Alumbrado Público, de Bombeo de Aguas Potables y Negras, de Servicios

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

1-3

Temporales, de Bombeo de Aguas para Riego Agrícola, de las Empresas Medianas y de las

Grandes Industrias y Comercios para que dispongan de los instrumentos y equipos más

modernos y eficientes que les permitan consumir óptimamente el fluido eléctrico. Y por otro, es

prioritario alentar al máximo las líneas de innovación tecnológica para lograr ahorro en los usos

de iluminación, en aparatos electrodomésticos -primordialmente refrigeradores y aires

acondicionados-, en acondicionamiento de viviendas y edificios tanto privados como públicos, y

en motores de uso industrial, entre otros.

El uso eficiente comprende tanto al suministro como al consumo. En cuanto al suministro del

fluido eléctrico, la ENE señala la necesidad de ejecutar programas que permitan reducir las

pérdidas de energía, primordialmente en el proceso de distribución, en el que es imprescindible

la modernización de redes y de medidores, para lograr el abatimiento de las pérdidas técnicas y

no técnicas.

Además, el ahorro y uso eficiente de la energía es la única medida que contribuye al logro

simultáneo de todos los objetivos de las políticas públicas en materia de energía: economía,

seguridad en el suministro y sostenibilidad ambiental. Finalmente, estudios internacionales

diversos coinciden en concluir que el ahorro y uso eficiente de energía es la medida de política

con mayor alcance potencial en la optimización del balance de energía tanto de países

desarrollados como en desarrollo. Por todo lo anterior, este lineamiento es el de mayor prioridad

para el sector eléctrico.

Abastecimiento de energía conforme a las expectativas de crecimiento

económico y poblacional, con promoción del suministro y uso eficiente, con

un parque de generación diversificado en que se incremente la participación

de energías limpias. Estrategia Nacional de Energía (ENE).

En el marco de estos grandes lineamientos del PND, en la Estrategia Nacional de Energía (ENE)

se ratifica que el abastecimiento de todas las formas de energía –incluida la energía eléctrica–

debe sustentar las expectativas de crecimiento económico y poblacional, no sólo de forma cada

vez más eficiente, sino con un incremento sostenido de las fuentes limpias de generación,

incluyendo a las energías renovables.

La electricidad tiene la virtud de ser una fuente limpia de energía, versátil en sus aplicaciones y

de alta eficiencia en sus usos finales. Adicionalmente la electricidad se distingue porque

prácticamente cualquier fuente de energía, primaria o secundaria, puede transformarse en

energía eléctrica. Por ello, la diversificación de fuentes de energía para generar electricidad es

una medida fundamental para promover la seguridad mediante una estrategia robusta, menos

vulnerable a las fallas en el suministro de alguna fuente de energía o a elevaciones en su costo.

Asimismo, la diversificación contribuye a la sostenibilidad ambiental cuando se orienta a la mayor

participación de fuentes limpias de energía.

El POISE que aquí se presenta manifiesta una creciente dependencia del gas natural. En 2012

este combustible dio origen al 51% de la energía generada para servicio público, porcentaje que

aumentará a 66% en el año 2028 si todas las centrales identificadas como de nueva generación

limpia (NGL) utilizan otras fuentes de energía diferentes al gas natural. En el extremo opuesto,

si todas estas centrales NGL utilizaran gas natural, en 2028 el porcentaje generado con dicho

combustible alcanzaría el 79% de la energía eléctrica para servicio público. Es por ello muy

importante dar atención al desarrollo tecnológico de otras fuentes de energía limpia como son

las renovables, la energía nuclear y los combustibles fósiles con captura y confinamiento de

carbono, y a su incorporación en el POISE.

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

1-4

Desarrollo de estrategias de mitigación de emisiones de gases con efecto

invernadero (GEI) en el sector eléctrico (LGCC y ENCC).

En el artículo 7 fracción XXXIII de la Ley General de Cambio Climático (LGCC) se señala la

responsabilidad gubernamental de desarrollar estrategias, programas y proyectos integrales de

mitigación y adaptación al cambio climático en materia de hidrocarburos y energía eléctrica. Y

en el artículo 32 se indica que la política nacional de mitigación se instrumentará con base en un

principio de gradualidad, promoviendo el fortalecimiento de capacidades nacionales para la

mitigación de emisiones y la adaptación a los efectos adversos del cambio climático, priorizando

en los sectores de mayor potencial de reducción hasta culminar en los que representan los costos

más elevados, además de atender los compromisos internacionales de los Estados Unidos

Mexicanos en la materia.

La Estrategia Nacional de Cambio Climático (ENCC) es el instrumento rector de la política nacional

para enfrentar los efectos del cambio climático y transitar hacia una economía competitiva,

sustentable y de bajas emisiones de carbono y se integra por los siguientes dos temas

principales:

Adaptación a los efectos del cambio climático, que incluye escenarios climáticos, y la

evaluación y diagnóstico de la vulnerabilidad y capacidad de adaptación en el país.

Desarrollo bajo en emisiones/mitigación, que incorpora un panorama sobre las emisiones

del país, las oportunidades de mitigación, el escenario y las emisiones de línea base, y la

trayectoria objetivo de las mismas.

Línea Base de emisiones de gases con efecto invernadero.

Estrategia Nacional de Cambio Climático

La ENCC define la Línea Base de emisiones como una proyección tendencial de las emisiones de

gases con efecto invernadero, en ausencia de acciones de mitigación. Este escenario tendencial

es el punto de partida para el diseño de políticas y acciones que permitan alcanzar las metas de

reducción de emisiones en México:

Al año 2020, abatir las emisiones en un 30% en comparación con la Línea Base, y

Al 2050, reducir las emisiones a un 50% de las registradas en el año 2000.

La ENCC construye la Línea Base a partir de los datos del Inventario Nacional de Emisiones de

Gases con Efecto Invernadero (INGEI), de las Prospectivas Sectoriales y de las proyecciones de

crecimiento del PIB y de población.

Específicamente, el cálculo de las emisiones asociadas a la generación de electricidad partió del

consumo proyectado de los combustibles que se obtiene de la Prospectiva del Sector Eléctrico

2012-2026 de SENER, tal como se describe en su Anexo Metodológico II, en el cual la demanda

proyectada de estos combustibles se afecta por los factores de emisión definidos en

el Panel Intergubernamental sobre el Cambio Climático-1996 (IPCC por sus siglas en inglés),

tanto para el sector público, como para el sector privado. Así, la Línea Base de la ENCC reporta

las emisiones de gases con efecto invernadero agregadas de ambos sectores.

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

1-5

La Línea Base obtenida con este procedimiento se presenta en la siguiente gráfica y corresponde

a las emisiones de referencia para el sector eléctrico nacional, que incluye la generación para el

servicio público y la generación de los autoabastecedores.

Gráfica 1.1

Sin embargo, la proyección incorporada en el POISE, que es el elemento principal en esta

metodología, no es una proyección inercial de las condiciones observadas del sistema eléctrico

en 2010; es una proyección evolutiva ya que incorpora gradualmente nuevas tecnologías más

eficientes y cambios en la composición del parque de generación, los cuales alteran la mezcla de

combustibles fósiles consumidos y, por tanto, el volumen de emisiones.

Por ejemplo, en la Prospectiva 2012-2026, la participación en la generación bruta para el servicio

público por ciclos combinados a gas natural pasa de 46% en 2011 a 60% en 2026 en el escenario

de planificación.

La proyección de generación de esta Prospectiva también incorpora diversas acciones que

disminuyen la cantidad de energía necesaria, como son la reducción de pérdidas que se

desprende de la ENE y los programas de ahorro de energía del Programa Nacional de

Aprovechamiento Sustentable de la Energía, ambos mencionados en incisos anteriores de este

capítulo.

La Prospectiva 2012-2026 considera un aumento en los programas de ahorro de energía que

pasa de 1.4 TWh en 2011 a 39.2 TWh en 2026, lo cual representa el 8.6% del consumo de

electricidad originalmente estimado. Dicha Prospectiva considera también una reducción en las

pérdidas en redes de transmisión y distribución, que pasan de 18% en 2011 a 8% en el año

2026, lo que representa una reducción de 50 TWh, el 11% del consumo de electricidad

originalmente estimado.

123

134 136 138 140 141 143 144 145 148 150

0

20

40

60

80

100

120

140

160

180

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Emisiones de GEI (Línea Base)

Millones de toneladas de CO2 por año

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

1-6

Línea Base de Emisiones de GEI (CO2) considerada en este ejercicio

Por lo anterior, se considera que la Línea Base descrita no refleja condiciones inerciales del año

de referencia, sino que evoluciona considerando cambios significativos que disminuyen el

volumen de emisiones, los que de ser internalizados en la Línea Base dejarían de contribuir al

logro de las metas programáticas.

Para calcular la Línea Base de emisiones inerciales que se utilizará en este ejercicio de

planificación, se aplica el mismo volumen unitario de emisiones por kWh de energía bruta

generada en el año base. Es decir que la Línea Base de emisiones se construye aplicando la

intensidad observada en el año 2010 a la generación para el servicio público de electricidad

proyectada en cada año del horizonte de planificación del POISE, sin considerar los programas

de ahorro en usos finales ni la reducción de pérdidas técnicas y no-técnicas.

En el año 2010 el parque de generación existente en el Sistema Interconectado Nacional con

8 áreas (SIN-8) tuvo una intensidad de emisiones estimada en 0.4459 millones de toneladas de

CO2 por TWh de energía bruta necesaria. Esto corresponde a emisiones totales de CO2 calculadas

en 105.81 millones de toneladas2, para una energía bruta necesaria de 237.28 TWh, destinada

al servicio público.

Para establecer el grado de cumplimiento de las metas de emisiones, en el POISE que aquí se

presenta, la trayectoria anual de Línea Base se compara con las emisiones realmente obtenidas

en el ejercicio de planificación, asociadas a la energía bruta necesaria, después de considerar los

efectos de los programas de ahorro de energía y de reducción de pérdidas.

2 Esta cifra difiere de la mostrada en la Gráfica 1.1 debido a que dicha gráfica incluye las emisiones asociadas a los Autoabastecedores de energía eléctrica

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-1

EVOLUCIÓN DEL MERCADO ELÉCTRICO, ESCENARIO DE PLANEACIÓN

Generalidades

En la planeación del sector eléctrico, las estimaciones de demanda máxima de potencia y

consumo de energía eléctrica para el mediano y largo plazos constituyen un dato fundamental

para dimensionar y diseñar de manera óptima la expansión de capacidad de los sistemas de

generación, transmisión y distribución, a fin de satisfacer con calidad, confiabilidad, estabilidad,

economía y sostenibilidad, las necesidades en materia de energía eléctrica.

Este capítulo presenta las proyecciones nacionales correspondientes al escenario de planeación

2013 para el consumo de energía eléctrica —suma de las ventas del servicio público más el

autoabastecimiento— y de la demanda máxima de potencia asociada. Asimismo, muestra las

expectativas más probables de autoabastecimiento —tanto remoto como local— de energía

eléctrica, a partir de las cuales se determina el volumen de electricidad que será suministrado

por el servicio público.

Estas proyecciones consideran explícitamente el cumplimiento de tres lineamientos y metas

oficiales que afectan el nivel y la estructura del consumo de energía eléctrica: 1) capturar el

potencial de ahorro identificado en el Programa Nacional para el Aprovechamiento Sustentable

de la Energía del 2009 (PRONASE); 2) reducir en 2020 un 30% las emisiones de CO2 respecto a

la línea base señalada en el capítulo 1 y un 50% en el 2050 en relación con las emisiones

registradas en el año 2000 según se señala en la Estrategia Nacional de Cambio Climático del

2013 (ENCC); 3) lograr que a fines de 2024 las pérdidas de energía eléctrica se encuentren en

niveles comparables a los estándares internacionales (8%), en cumplimiento con la Estrategia

Nacional de Energía del 2010 (ENE10).

Mediante modelos sectoriales, las metodologías econométricas utilizadas permiten analizar y

explicar el comportamiento histórico del consumo de electricidad al especificar las variables que

resultan relevantes. Esta explicación de las trayectorias históricas del consumo de electricidad es

la base para elaborar estimaciones prospectivas de dicho consumo, siempre en términos del

comportamiento supuesto o esperado de las diversas variables que han sido consideradas en el

diseño de esos modelos.

En dichos análisis las variables son muy específicas, como el Producto Interno Bruto (PIB) o el

precio (de combustibles, electricidad o incluso, de su relación), y en otros casos son variables

de tiempo, que reflejan los efectos de los cambios técnicos graduales y los programas específicos

de ahorro y uso eficiente de electricidad.

En consecuencia, la construcción de trayectorias prospectivas del consumo de electricidad supone

la determinación de diversas variables que han sido reconocidas como relevantes en los modelos

econométricos. Las proyecciones así construidas no incluyen los efectos de los nuevos programas

que incidan en el comportamiento del consumo, como los del Ahorro PRONASE y de recuperación

de pérdidas no-técnicas. Por lo anterior, es necesario elaborar estimaciones sobre estos efectos

e integrarlas a las proyecciones originales derivadas de los modelos sectoriales.

En el orden macroeconómico, tradicionalmente estos supuestos se han traducido en tres posibles

escenarios para la evolución del PIB en un horizonte prospectivo de 15 años —según lo establece

desde 2010 el último párrafo de la fracción VI del artículo 33 de la Ley Orgánica de la

Administración Pública Federal— llamados de planeación, alto y bajo. El escenario de planeación

que se presenta en este capítulo se identifica como la trayectoria económica más probable, dadas

ciertas determinaciones oficiales de política económica y supuestas las estrategias

gubernamentales en el sector.

En el orden demográfico se supone una sola trayectoria.

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-2

En el caso de los combustibles que se utilizan para generar electricidad, también se suponen tres

trayectorias de precios, normalmente identificados por tres referentes: crudo WTI, gas natural

Henry Hub y carbón entregado en el noreste de Europa (cif ARA). Estas trayectorias son la base

para estimar la evolución futura de los precios de la electricidad. En el ejercicio que aquí se

presenta sólo han sido considerados los precios de combustibles del escenario de planeación.

Finalmente, en el ámbito del cambio técnico y de los programas orientados hacia un uso más

eficiente de la electricidad, se diseñan dos estimaciones para cada uno de los tres escenarios:

Una con base en la variable tiempo de los modelos, que recoge el impacto futuro

de la evolución tecnológica y del horario de verano, y supone que el efecto de

los otros programas previos de ahorro permanece constante

La otra estimación que recoge el impacto de las estrategias y acciones del

PRONASE en el uso final de energía eléctrica, por el cambio de las normas en la

eficiencia de lámparas, refrigeradores, equipos de aire acondicionado, motores,

o por acciones como la sustitución acelerada de focos en los diversos sectores,

principalmente el doméstico

Adicionalmente, por tratarse también de nuevos programas, es necesario considerar las

trayectorias esperadas al incluir la recuperación en la facturación de una proporción de pérdidas

no-técnicas de electricidad.

Para las proyecciones regionales se requiere de la aplicación de modelos de estimación que

consideran cuatro aspectos principales:

1) Análisis de tendencias y del comportamiento de los sectores económicos a escala

regional

2) Estudio de algunas cargas específicas de importancia regional y nacional

3) Actualización anual de las solicitudes formales de servicio e investigaciones

particulares del mercado regional

4) Estimaciones regionales sobre los proyectos de autoabastecimiento y cogeneración

con mayor probabilidad de realización

Bases de planificación 2013

En primer término de la serie de bases para el ejercicio de planificación están los supuestos

económicos y demográficos para el periodo. Uno de ellos el de la trayectoria y la estructura

estimadas del Producto Interno Bruto (PIB). Otro el de la evolución de la población y,

consecuentemente, de las familias.

En segundo término están los supuestos de precios de combustibles y de precios de electricidad.

En el caso de los precios de combustibles es importante estimar las trayectorias de precios de

referencia como el crudo (West Texas Intermediate y Mezcla Mexicana de Exportación), el

residual (residual Fuel Oil. No. 6, 3.0%S Gulf Coast), el gas natural (Henry Hub, Europa, Asia

Pacífico) y el carbón (Appalachian de los Estados Unidos y Amberes-Rotterdam-Amsterdam

(cif ARA) de Europa). Y a partir de ellos, se estiman primero las trayectorias de los precios

internos: 1) combustóleo de las refinerías de México; 2) gas natural de Ventas de Primera Mano

de Reynosa y del referente en Ciudad Pemex; 3) carbón nacional de las mineras de Coahuila y

del importado para la central de Petacalco.

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-3

En segundo lugar se estima la evolución de precios de electricidad por sector de usuarios:

residenciales, comerciales, de servicios, agrícolas, de empresa mediana y de gran industria. A

este respecto y como elemento complementario para la estimación de los precios medios

sectoriales residencial y a agrícola, es necesaria una estimación de la evolución de los subsidios

a estos dos grupos de usuarios.

Bases Macroeconómicas

La SENER definió para este ejercicio el escenario económico de Planeación, para utilizarse como

base de las estimaciones del consumo de electricidad.

Este escenario constituye la trayectoria de referencia del ejercicio de planeación del Sistema

Eléctrico Nacional (SEN) 2013 − 2028 y la base para estimar los niveles y trayectorias del

consumo de energía por sector y región.

En el escenario de Planeación, la tasa media de crecimiento anual (tmca) del PIB global durante

2013 − 2028 es de 3.7 %.

En la gráfica 2.1 se muestran las tasas anuales históricas del PIB total y de las ventas más

autoabastecimiento.

Evolución del PIB y ventas más autoabastecimiento

Tasas medias de crecimiento anual 1990 — 2012

Gráfica 2.1

En la gráfica 2.2 se compara el comportamiento real del PIB con la evolución proyectada en los

escenarios de Planeación de 1996 a 2013. En general el conjunto de trayectorias económicas

muestra una tendencia que se ajusta cada año, tomando como base los valores reales del

anterior.

Se observa que los pronósticos del PIB de 1996 a 2000 tenían una tendencia alta. Sin embargo,

por el estancamiento del PIB real de 2001 a 2003, las proyecciones 2002 a 2004 fueron más

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

PIB Ventas más autoabastecimiento

tmca

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-4

conservadoras. Y por los resultados económicos de 2004 a 2007, los pronósticos económicos

2005 a 2008 recuperaron cierto optimismo. Sin embargo, la retracción de 2008 y la crisis de

2009 han sido antecedente de perspectivas más conservadoras para la revisión de las bases

económicas para el pronóstico de 2008 y 2009: 2.3% y 2.7% respectivamente.

Comparación de los pronósticos del producto interno bruto

Fuente: SENER

Gráfica 2.2

En el cuadro 2.1 se indica el comportamiento histórico de las tasas de crecimiento anual del PIB

2003 — 2012.

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

Mil Mill $2003

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

2006 2007 2008 2009 2010 2011 2012 2013 Real

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-5

Crecimiento anual del PIB en 2003 − 2012

1/ Tasa de crecimiento anual

2/ Datos revisados con la nueva base INEGI

Fuente: INEGI

Cuadro 2.1

Población

Se utilizó la serie de población proporcionada por la SENER que integra cifras históricas

actualizadas con base en el X Censo Nacional de Población y Vivienda del 2010, que para ese

año estimó una población de 112.3 millones de habitantes en el país. La proyección para el

crecimiento de la población utilizada presenta una tasa media de crecimiento anual de 1.0%

durante el periodo de pronóstico.

Precios de combustibles

La gráfica 2.3 muestra los precios en dólares constantes de 2013 para el escenario de Planeación.

En relación con el nivel del año 2012, en el periodo de pronóstico el precio del combustóleo

nacional disminuye a una tasa media anual de -1.7%. Similarmente el del combustóleo importado

que lo hace a una tasa media anual de -1.6%. Por su parte el gas natural nacional e importado

aumentan al 5.5% y 5.3% promedio al año, respectivamente. Para los precios del carbón

nacional, se estima un incremento medio anual del orden de 2.3% y del 1.2% para el carbón

importado.

PIB

tca1/

(%)

2003 1.36

2004 4.05

2005 3.21

2006 5.15

2007 3.26

2008 1.19

2009 -5.95

2010 5.282/

2011 3.892/

2012 3.92

Año

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-6

Trayectorias de precios de combustibles1/

Escenario de planeación 2013 – 2028

1/ Los precios nacionales son los promedios aritméticos de los precios entregados en planta.

Incluyen costos de transporte

Fuente: SENER

Gráfica 2.3

Precios de la energía eléctrica

Las tarifas eléctricas en 2012 continuaron sujetas a ajustes mensuales. Las tarifas residenciales

—excepto la doméstica de alto consumo DAC—, las agrícolas, las de bombeo de aguas potables

y negras, y las de alumbrado público, se incrementaron mediante factores fijos para recuperar

la inflación.

Las tarifas industriales de alta y media tensión (HT, HTL, HS, HSL, HM, HMC y OM), las

comerciales (2, 3 y 7) y en el sector Residencial la tarifa DAC, se ajustaron con factores variables

determinados mensualmente, como función de las variaciones en el costo de suministro.

En todos los casos, la proyección para el periodo de pronóstico 2013 − 2028 del precio medio de

los diferentes sectores de usuarios, se realiza con la proyección de ajustes anuales. En un caso

—tarifas sujetas a movimientos derivados de la inflación— el ajuste anual depende de las

previsiones inflacionarias del periodo, expresadas en el Índice Nacional de Precios al Consumidor.

En este caso se ha considerado que se continúa con el mismo nivel de subsidio, lo que supone

una relación precio/costo fija en el periodo. En tal grupo se encuentran básicamente las tarifas

del sector Residencial 1, 1A, 1B, 1C, 1D, 1E, 1F, y del sector Agrícola 9CU y 9N. Asimismo la

tarifa 6 de bombeo de aguas potables y negras.

En el otro caso —tarifas sujetas a ajustes automáticos mensuales vinculados a los movimientos

del costo de suministro— el ajuste anual resulta de esas mismas previsiones inflacionarias del

periodo y de los movimientos de los precios de combustibles. Ambos determinantes provienen

del escenario económico y del escenario de precios de combustibles preparados por la SENER.

Los precios sectoriales tienen comportamientos vinculados a las trayectorias de los escenarios

económico y de precios de los combustibles. En consecuencia, las relaciones precio/costo se

modifican como resultado de los diferentes movimientos de estos escenarios.

Gas importado

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

17.0

18.0

USD13 /MMBTU

Carbón Pacífico y Golfo (<1.0 % S)

Combustóleo importado

Combustóleo nacional

Carbón nacional (1.0 % S)

Uranio enriquecido

Gas Nacional

Gas Henry Hub

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-7

La gráfica 2.4 muestra las trayectorias estimadas del precio medio total para el Escenario de

Planeación.

Trayectorias del precio medio total de electricidad

Escenario de planeación 2013 – 2028

Fuente: SENER y CFE

Gráfica 2.4

Como consecuencia de las diversas trayectorias de precios —tanto del de los sectores subsidiados

como de los sectores sujetos al mecanismo de ajuste automático— respecto al nivel de 2012 y

en 2013 − 2028, el precio medio total experimenta un comportamiento relativamente estable en

el periodo, con una tasa media anual del orden del 0.1%.

Pronósticos global y sectorial de ventas más autoabastecimiento

La estimación de ventas más autoabastecimiento para un periodo dado está correlacionada con

el pronóstico del PIB para el mismo lapso. Como se muestra en la gráfica 2.2, en los años

anteriores al 2008, la estimación del PIB había sido cada vez menor. En consecuencia los

pronósticos de la suma de ventas más autoabastecimiento también mostraron ese

comportamiento. Sin embargo, de 2008 en adelante estos pronósticos del PIB han sido muy

similares. Así lo han sido también los pronósticos del agregado de ventas más autoabastecimiento

de 2008 al presente.

Este año, el pronóstico del PIB en 2013 — 2028 es muy cercano al del ejercicio anterior, con un

optimismo moderado, dada la recuperación de la economía en 2010 y su crecimiento en 2011 y

2012. Sin embargo, dado que en 2013 se espera un crecimiento menor al supuesto en el ejercicio

anterior, la trayectoria económica en este ejercicio de planeación es inferior a la del ejercicio

anterior.

Así, y en correspondencia con todos los supuestos de ahorro y de recuperación de pérdidas

no-técnicas en la facturación, en el actual pronóstico de ventas más autoabastecimiento durante

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1.80

2.00

2.20

$13/kWh

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-8

2013 — 2028 se prevé una evolución ligeramente inferior a la del ejercicio anterior. En términos

generales —y en relación al pronóstico del ejercicio anterior— se espera un rezago de un año en

los volúmenes anuales de ventas más autoabastecimiento. Véase gráfica 2.5.

En el capítulo de planificación de la generación se analizan los efectos debidos al pronóstico de

consumo y demanda en 2013 — 2028.

Comparación de los pronósticos de ventas más autoabastecimiento

Gráfica 2.5

En el cuadro 2.2 se muestran las tasas de crecimiento real de las ventas más autoabastecimiento

en 2003 — 2012.

0

50

100

150

200

250

300

350

400

450

500

TWh

2005 2006 2007 2008 2009 2010 2011 2012 2013 Real

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-9

Crecimiento real de las ventas más autoabastecimiento

2003 — 2012

1/ Ventas más Autoabastecimiento

2/ Tasa de crecimiento anual

Cuadro 2.2

Durante 1991 — 2012, las ventas más autoabastecimiento crecieron 4.0% como consecuencia

de una evolución anual de 3.8% de la electricidad consumida por los usuarios del Servicio Público

y de 5.5% del autoabastecimiento. Desde 2010 el volumen de la autogeneración fue mayor a los

26 TWh anuales, y para 2013 se estima un volumen ya cercano a los 30 TWh, que representan

poco más del 12% de la suma de ventas más autoabastecimiento.

Considerando todos los supuestos descritos en el capítulo 1, se estima que en 2013 — 2028

las ventas más autoabastecimiento del escenario de planeación crecerán en promedio 4.4% al

año. Véanse gráfica 2.6 y cuadro 2.3.

Ventas más autoabastecimiento de energía eléctrica histórico y prospectivo

Escenario de planeación

Fuente: SENER y CFE

Gráfica 2.6

(V + A)1/

tca2/

(%)

2003 2.57

2004 3.94

2005 4.00

2006 3.19

2007 3.14

2008 2.07

2009 -0.77

2010 3.74

2011 7.17

2012 2.10

Año

0

50

100

150

200

250

300

350

400

450

500

TWh

Ventas más autoabastecimiento de energía eléctrica 1990 – 2012

tmca 4.0%

Proyección de ventas más autoabastecimiento de energía eléctrica con ahorros PRONASE y

recuperación de pérdidas no-técnicas 2013 – 2028tmca 4.4%

Consumo autoabastecidotmca 6.3%

Ventas del servicio público conahorro PRONASE y recuperación

de pérdidas no-técnicastmca 4.1%

Ventas del servicio públicotmca 3.8%

Consumo autoabastecidotmca 5.5%

Energía recuperadaen la facturación

2013-2028

100.2

469.4

399.4

372.3

234.1

207.7

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-10

Como resultado de este comportamiento, el volumen de energía que se proyecta consumir en

2028 será de 469.4 TWh.

Además, de concretarse las estimaciones sobre la trayectoria más probable del

autoabastecimiento, las ventas del sector público aumentarán 4.2% en promedio al año, para

llegar a 399.4 TWh en 2028. Este volumen de energía suministrada por el servicio público en

2028 ya incluiría 27.1 TWh facturados como resultado de los programas de recuperación de

pérdidas no-técnicas del Sector Eléctrico Nacional.

Proyección de las ventas más el autoabastecimiento de energía eléctrica (GWh) Escenario de planeación

1/ Tasa media de crecimiento anual referida a 2012

Fuente: SENER y CFE

Cuadro 2.3

En el cuadro 2.4 se presentan las tasas de crecimiento medio anual de ventas más

autoabastecimiento de energía eléctrica y sus componentes sectoriales, tanto para 2002 — 2012

como en 2013 — 2028.

Este comportamiento resulta de considerar las estimaciones derivadas de la aplicación de los

nuevos programas de ahorro, primordialmente el de iluminación por los cambios de la NOM.

También las trayectorias que se estiman representarán para cada sector la recuperación de

energía actualmente consumida pero no facturada.

En el mismo cuadro 2.4 se destaca la expectativa de un crecimiento del agregado de ventas más

autoabastecimiento de electricidad, punto y medio mayor en el periodo prospectivo (4.4%) que

en la última década (3.0%). Aunque en este ejercicio la trayectoria del autoabastecimiento es

mayor que la del anterior, la parte principal (82.6%) de la atención a ese consumo de electricidad

seguirá proviniendo del servicio público de electricidad en todo el periodo de pronóstico.

La dinámica de las ventas del servicio público de electricidad descansa en las ventas a la industria

y a los grandes comercios. En 2012 estas ventas representaron 58.6% de las totales: 36.7% al

sector empresa mediana y 21.9% al sector gran industria.

Sector

1.-Ventas más

autoabastecimiento

(Original)

2.-Ahorro

PRONASE

3.-Diferencia

(1-2)

4.-Recuperación

de pérdidas

no-técnicas

5.-Ventas más

autoabastecimiento

(3+4)

6.-Consumo

autoabastecido

7.-Ventas del

servicio público

(5-6)

2012 236,641 1,667 234,974 850 235,824 26,413 209,411

2013 238,947 2,480 236,467 1,161 237,628 29,039 208,590

2014 249,419 5,348 244,071 2,394 246,465 37,441 209,024

2015 261,089 9,754 251,335 3,701 255,036 41,408 213,627

2016 273,844 14,547 259,297 5,043 264,340 46,054 218,286

2017 287,184 20,517 266,667 6,433 273,100 54,403 218,697

2018 302,126 22,470 279,656 8,089 287,745 60,923 226,823

2019 317,237 24,419 292,818 9,999 302,817 62,958 239,860

2020 332,742 26,378 306,364 12,093 318,457 63,987 254,470

2021 348,843 28,298 320,545 14,366 334,911 64,539 270,372

2022 365,538 30,268 335,270 16,825 352,095 65,568 286,527

2023 382,849 32,190 350,659 19,484 370,143 66,269 303,874

2024 401,114 34,110 367,003 22,371 389,375 66,821 322,554

2025 420,107 35,786 384,321 23,441 407,762 67,850 339,912

2026 440,082 37,460 402,622 24,572 427,194 68,402 358,792

2027 461,142 39,160 421,982 25,769 447,752 69,103 378,649

2028 483,234 40,909 442,325 27,025 469,351 69,983 399,367

tmca %

(2013-2028)1/

4.6% 22.1% 4.0% 24.1% 4.4% 6.3% 4.1%

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-11

En el periodo de pronóstico estos dos sectores incrementarán sus tasas medias anuales en la

misma magnitud: 4.5%. Por lo que conjuntamente lo harán a esa misma tasa media anual de

4.5%, ligeramente superior al 4.2% de las ventas totales.

Así, en 2028 llegarán a representar 61.8% de las ventas totales del servicio público, como

expresión del mayor crecimiento relativo de las ventas del sector industrial respecto a las de

otros sectores, derivado del dinamismo conjunto de la empresa mediana y de la gran industria.

Los sectores residencial, comercial y servicios, que integran el denominado Desarrollo Normal,

crecerán 3.9% al año en conjunto, un punto porcentual menos que el ejercicio de planeación de

2012 (4.9 por ciento).

Finalmente se estima que las ventas al sector agrícola registren un dinamismo ligeramente menor

al del ejercicio anterior que fue de 1.7%. En este ejercicio su crecimiento anual será de 1.2%.

Ver cuadro 2.4.

Crecimiento medio anual de ventas más autoabastecimiento de electricidad

Historia y escenario de planeación

1/ tmca referida a 2001

2/ tmca referida a 2012 Fuente: SENER y CFE

Cuadro 2.4

2002-20121/

2013-20282/

tmca tmca

Ventas más autoabastecimiento 3.0% 4.4%

Consumo Autoabastecido 7.4% 6.3%

Ventas del Servicio Público 2.6% 4.2%

Desarrollo Normal 2.6% 3.9%

Residencial 2.9% 3.8%

Comercial 1.3% 4.1%

Servicios 3.1% 4.1%

Agrícola 3.4% 1.2%

Industrial 2.5% 4.5%

Empresa Mediana 3.1% 4.5%

Gran Industria 1.5% 4.5%

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-12

Estudio regional del mercado eléctrico

Para el estudio regional del mercado eléctrico, el país se divide en nueve áreas o sistemas,

integrado por 149 zonas, 6 zonas de exportación y 11 comunidades o pequeños sistemas aislados

—seis de los cuales reciben energía de importación—.

Los pronósticos de la demanda en energía y potencia eléctricas, se realizaron para dos escenarios:

de planeación y línea base.

Para la elaboración del escenario de planeación, se toman en cuenta:

Los escenarios del consumo nacional y sectorial de electricidad

La proyección del ahorro de energía derivado del PRONASE

La evolución histórica de las pérdidas totales de energía —técnicas y no-técnicas— en

zonas y áreas, así como la aplicación del Programa de Reducción de Pérdidas derivado de

la ENE

El comportamiento y evolución de las ventas en los sectores tarifarios, zonas y áreas

La caracterización y evolución de las cargas autoabastecidas remotamente

Los registros históricos, solicitudes de servicio y encuestas a usuarios de cargas

importantes —con demanda de potencia superior a 1 MW y que en su mayoría

corresponden al sector industrial—

La evolución de la demanda máxima en bancos de transformación

Los valores reales y estimaciones futuras de los usos propios de generación, y servicios

propios recibidos por transmisión y distribución

El comportamiento histórico de los factores de carga, a corto y mediano plazos acorde

con planes y factores de diversidad de las zonas y áreas

En coordinación con la SENER, se acordó la importancia de elaborar un escenario línea base del

mercado eléctrico, el cual considera algunas de las premisas del escenario de planeación sin

incluir el efecto de las políticas derivadas del PRONASE y ENE, es decir:

Programa de ahorro de energía —sin ahorros de electricidad—

Programa de reducción de pérdidas —porcentaje de pérdidas de electricidad constantes en

función del 2012—

Más adelante se muestra un comparativo en consumo bruto del SEN y demanda máxima bruta

del Sistema Interconectado Nacional (SIN) para los escenarios de planeación y línea base.

Distribución de la demanda máxima en 2012

En el cuadro 2.5 y diagrama 2.1 se muestra su conformación.

PROGRAMA DE OBRAS E INVERSIONES DEL SECTOR ELÉCTRICO POISE 2014-2028

2-13

Distribución de la demanda máxima en 2012

Cuadro 2.5

Demanda máxima1/,2/ por área y zona (MW) 2012

Sistema Eléctrico Nacional

1/ Los valores mayores, independientemente de la hora en que ocurren

2/ Incluye exportación

Diagrama 2.1

Interconectado Nacional 38,000 93.3

Baja California 2,302 5.6

Baja California Sur 389 1.0

Aislados 31 0.1

Total no coincidente 40,722 100.0

Sistemas (MW) (%)

Juárez

1027

46

Guerrero Negro

12

Villa

Constitución

Mexicali

1,271S. L. Río

Colorado

284Tijuana

779

Tecate

Ensenada

213

7

280

Casas Grandes

Nogales

547

2,302

558

Camargo

Cuauhtémoc

382

Cabo San Lucas

177

24

Mazatlán

355

Cd. Obregón

Durango

314

Sombrerete

Parral

168

Culiacán

Guasave

212

La Paz

167

414

Santa

Loreto

12

8

Rosalía

13

758

213

Los Mochis

372

402

Navojoa

Chihuahua

3,725

5

Caborca

245

1,060

Guaymas

170

4

3,870Hermosillo

Chetumal

Riviera Maya

Cancún

395

Tizimín

100

39

230Ticul

52Motul

1,583

1

416

Victoria

236

Montemorelos

145

Nuevo Laredo

368

Reynosa

655

Piedras Negras

300