prova di verifica prime applicazioni del metodo della ...itccalamandrei.it/attachments/225_prime...

TRANSCRIPT

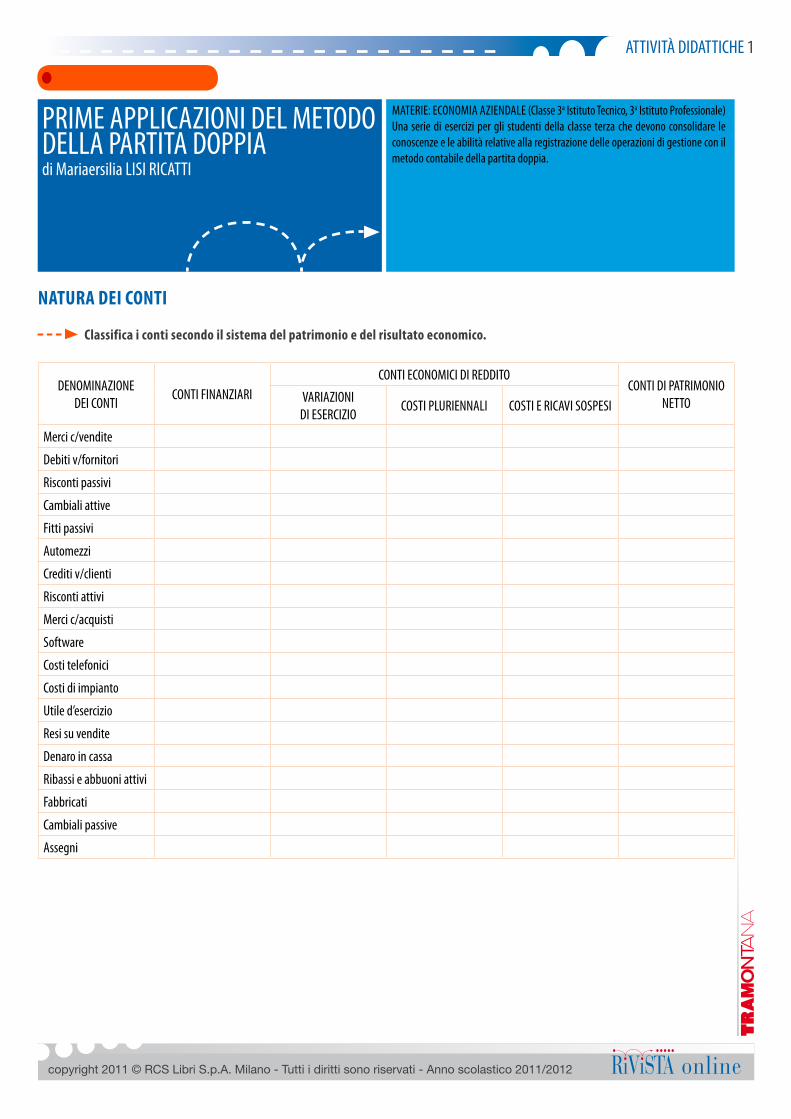

ATTIVITÀ DIDATTICHE 1

Prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

PRIME APPLICAZIONI DEL METODO DELLA PARTITA DOPPIAdi Mariaersilia LISI RICATTI

MATERIE: ECONOMIA AZIENDALE (Classe 3a Istituto Tecnico, 3a Istituto Professionale)Una serie di esercizi per gli studenti della classe terza che devono consolidare le conoscenze e le abilità relative alla registrazione delle operazioni di gestione con il metodo contabile della partita doppia.

Natura dei coNti

classifica i conti secondo il sistema del patrimonio e del risultato economico.

DENOMINAZIONE DEI CONTI

CONTI FINANZIARICONTI ECONOMICI DI REDDITO

CONTI DI PATRIMONIO NETTOVARIAZIONI

DI ESERCIZIOCOSTI PLURIENNALI COSTI E RICAVI SOSPESI

Merci c/vendite

Debiti v/fornitori

Risconti passivi

Cambiali attive

Fitti passivi

Automezzi

Crediti v/clienti

Risconti attivi

Merci c/acquisti

Software

Costi telefonici

Costi di impianto

Utile d’esercizio

Resi su vendite

Denaro in cassa

Ribassi e abbuoni attivi

Fabbricati

Cambiali passive

Assegni

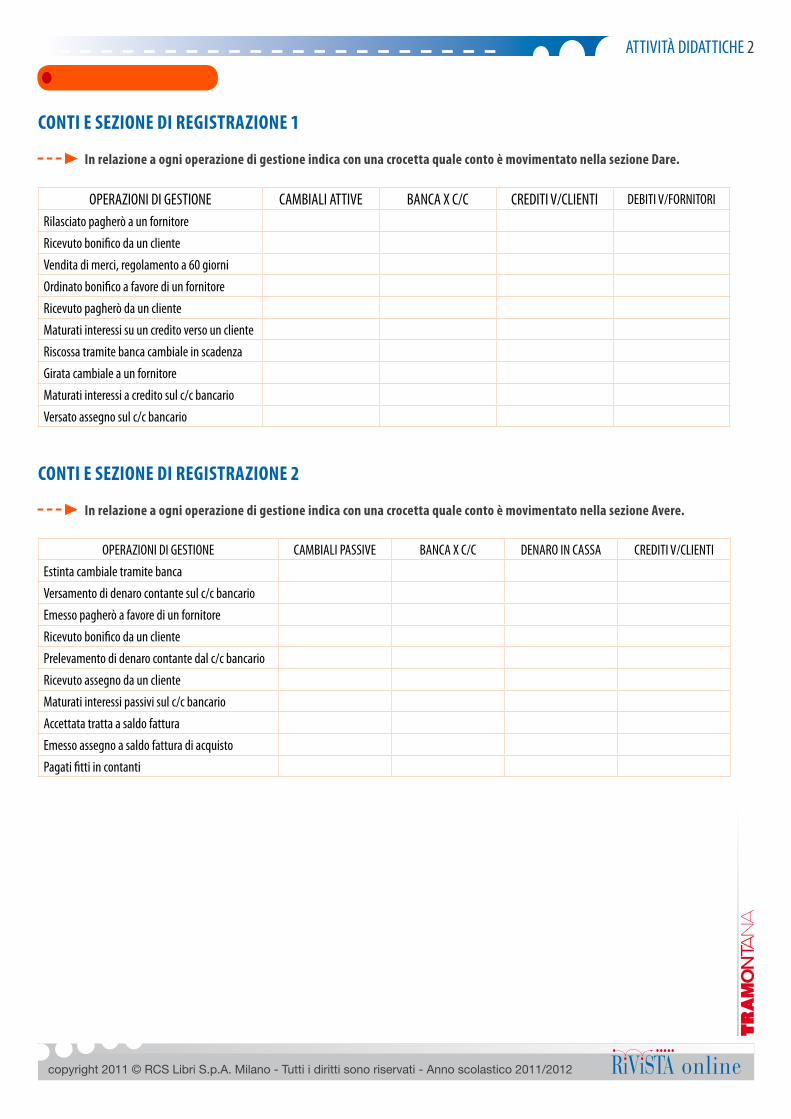

ATTIVITÀ DIDATTICHE 2

Prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

coNti e sezioNe di registrazioNe 1

in relazione a ogni operazione di gestione indica con una crocetta quale conto è movimentato nella sezione dare.

OPERAZIONI DI GESTIONE CAMBIALI ATTIVE BANCA X C/C CREDITI V/CLIENTI DEBITI V/FORNITORI

Rilasciato pagherò a un fornitore

Ricevuto bonifico da un cliente

Vendita di merci, regolamento a 60 giorni

Ordinato bonifico a favore di un fornitore

Ricevuto pagherò da un cliente

Maturati interessi su un credito verso un cliente

Riscossa tramite banca cambiale in scadenza

Girata cambiale a un fornitore

Maturati interessi a credito sul c/c bancario

Versato assegno sul c/c bancario

coNti e sezioNe di registrazioNe 2

in relazione a ogni operazione di gestione indica con una crocetta quale conto è movimentato nella sezione avere.

OPERAZIONI DI GESTIONE CAMBIALI PASSIVE BANCA X C/C DENARO IN CASSA CREDITI V/CLIENTIEstinta cambiale tramite banca

Versamento di denaro contante sul c/c bancario

Emesso pagherò a favore di un fornitore

Ricevuto bonifico da un cliente

Prelevamento di denaro contante dal c/c bancario

Ricevuto assegno da un cliente

Maturati interessi passivi sul c/c bancario

Accettata tratta a saldo fattura

Emesso assegno a saldo fattura di acquisto

Pagati fitti in contanti

ATTIVITÀ DIDATTICHE 3

Prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

coNti e sezioNe di registrazioNe 3

Per ciascuna operazione di gestione scrivi i due conti finanziari da utilizzare e indica la relativa sezione movimentata.

OPERAZIONI DI GESTIONE DENOMINAZIONE DEI CONTI DARE AVERE

Ricevuto assegno da un cliente

Emesso pagherò a favore di un fornitore

Estinta cambiale in scadenza tramite banca

Girato assegno a un fornitore

Emessa tratta su un cliente a favore di un fornitore

coNti e sezioNe di registrazioNe 4

Per ciascuna operazione di gestione scrivi il conto economico da utilizzare e indica la relativa sezione movimentata.

OPERAZIONI DI GESTIONE DENOMINAZIONE DEI CONTI DARE AVERE

Ricevuta fattura per acquisto di merci

Emesso assegno bancario per pagamento affitto

Maturati interessi a favore di un fornitore

Emessa fattura per vendita di merci

Concesso abbuono a un cliente

Ricevuta fattura da Telecom

Restituite merci a un fornitore

Pagate retribuzioni ai dipendenti

ATTIVITÀ DIDATTICHE 4

Prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

aNalisi delle oPerazioNi di gestioNe

analizza le seguenti operazioni di gestione, indicando il conto utilizzato, se la variazione è finanziaria o economica, la sezio-ne dare o avere movimentata e il relativo importo.

a. a saldo di una fattura di 3.010 euro si ricevono un assegno di 1.000 euro e una cambiale di 2.000 euro.Conto ............................................... variazione ........................................................ sezione .................................... importo ...................................... Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................Conto ............................................... variazione ........................................................ sezione ................................... importo ...................................... Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................

b. Pagate a mezzo c/c bancario retribuzioni a dipendenti per 18.300 euro.Conto ............................................... variazione ........................................................ sezione ................................... importo ...................................... Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................

c. apporto del proprietario di un automezzo valutato 30.000 euro a incremento dei mezzi propri.Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................

d. girato assegno di 1.200 euro a un fornitore a saldo fattura di 1.220 euro.Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................Conto ............................................... variazione ........................................................ sezione ................................... importo ...................................... Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................

e. Prelevati dal c/c bancario 2.000 euro in contanti.Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................

f. Pagata tramite c/c bancario la rata del mutuo di 9.000 euro, di cui 3.000 euro a titolo di interessi.Conto ............................................... variazione ........................................................sezione .................................... importo ......................................Conto ............................................... variazione ........................................................sezione .................................... importo ......................................Conto ............................................... variazione ........................................................sezione .................................... importo ......................................

g. sostenuti con assegno bancario costi di impianto per 2.000 euro.Conto ............................................... variazione ........................................................ sezione ................................... importo ...................................... Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................

h. ottenuto dalla banca il rilascio di un assegno circolare di 4.000 euro contro addebito del c/c bancario.Conto ............................................... variazione ........................................................ sezione ................................... importo ...................................... Conto ............................................... variazione ........................................................ sezione ................................... importo ......................................

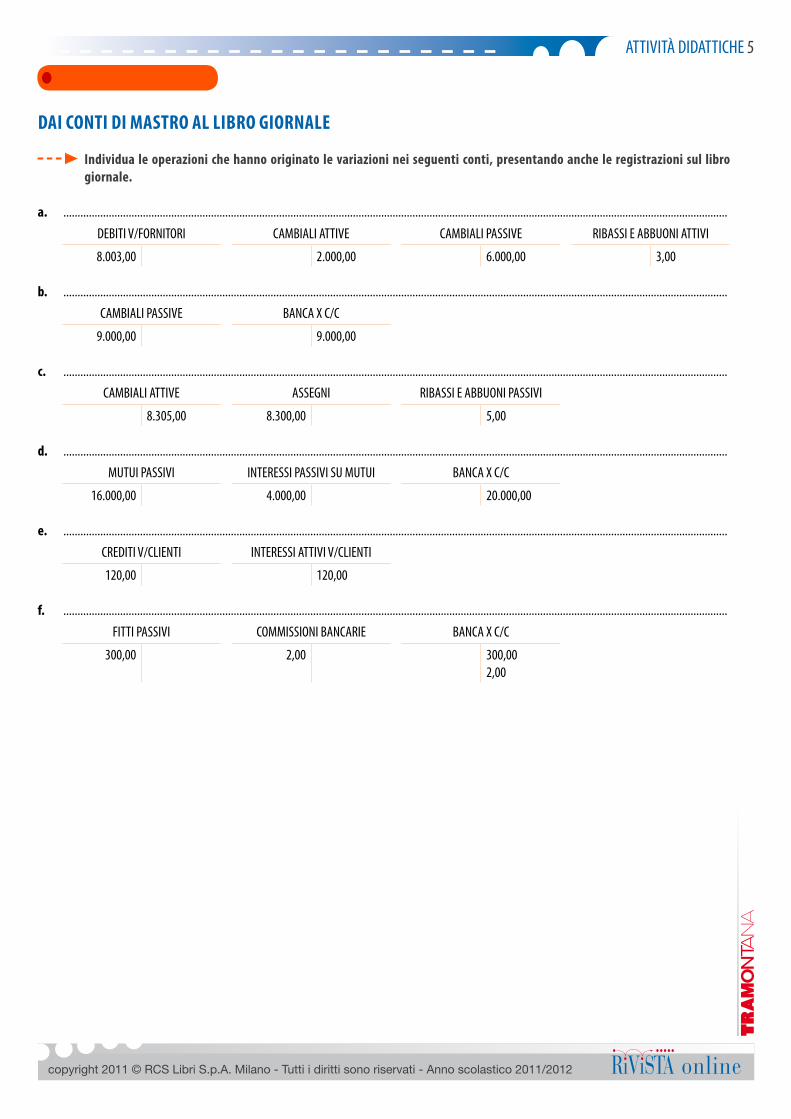

ATTIVITÀ DIDATTICHE 5

Prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

dai coNti di mastro al libro giorNale

individua le operazioni che hanno originato le variazioni nei seguenti conti, presentando anche le registrazioni sul libro giornale.

a. ..........................................................................................................................................................................................................................................DEBITI V/FORNITORI CAMBIALI ATTIVE CAMBIALI PASSIVE RIBASSI E ABBUONI ATTIVI

8.003,00 2.000,00 6.000,00 3,00

b. ..........................................................................................................................................................................................................................................CAMBIALI PASSIVE BANCA X C/C

9.000,00 9.000,00

c. ..........................................................................................................................................................................................................................................CAMBIALI ATTIVE ASSEGNI RIBASSI E ABBUONI PASSIVI

8.305,00 8.300,00 5,00

d. ..........................................................................................................................................................................................................................................MUTUI PASSIVI INTERESSI PASSIVI SU MUTUI BANCA X C/C

16.000,00 4.000,00 20.000,00

e. ..........................................................................................................................................................................................................................................CREDITI V/CLIENTI INTERESSI ATTIVI V/CLIENTI

120,00 120,00

f. ..........................................................................................................................................................................................................................................FITTI PASSIVI COMMISSIONI BANCARIE BANCA X C/C

300,00 2,00 300,002,00

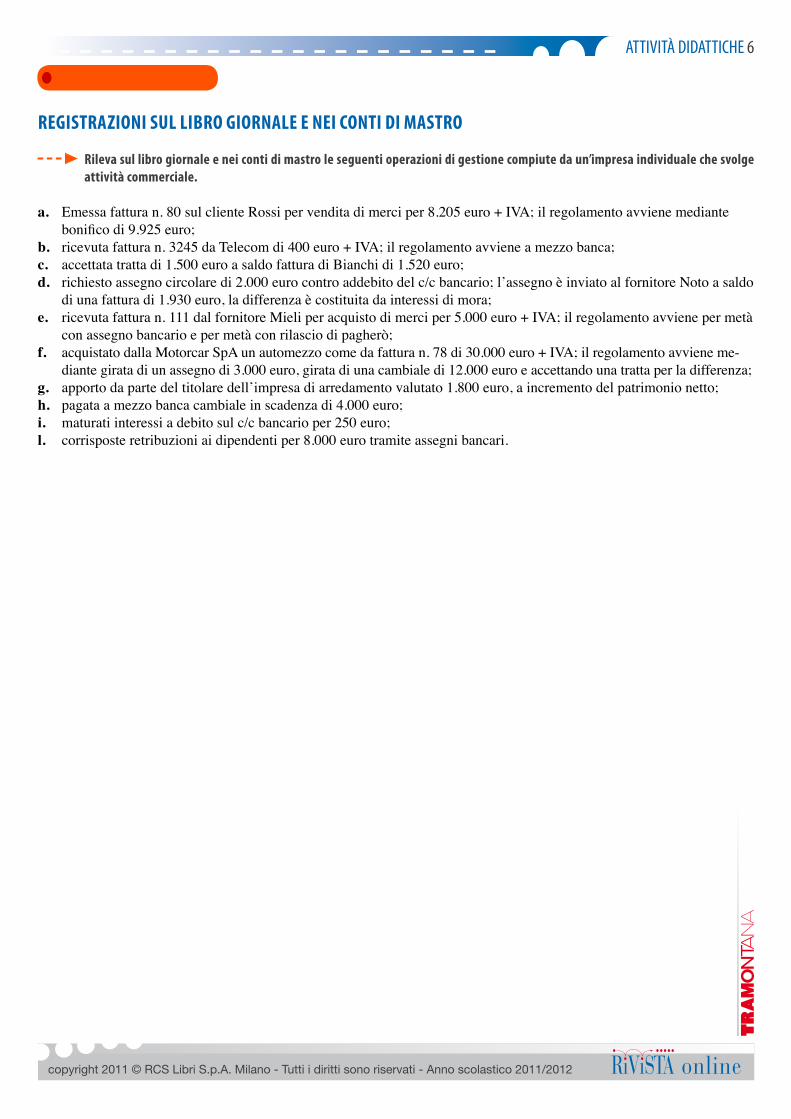

ATTIVITÀ DIDATTICHE 6

Prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

registrazioNi sul libro giorNale e Nei coNti di mastro

rileva sul libro giornale e nei conti di mastro le seguenti operazioni di gestione compiute da un’impresa individuale che svolge attività commerciale.

a. Emessafatturan.80sulclienteRossipervenditadimerciper8.205euro+IVA;ilregolamentoavvienemediantebonificodi9.925euro;

b. ricevutafatturan.3245daTelecomdi400euro+IVA;ilregolamentoavvieneamezzobanca;c. accettatatrattadi1.500euroasaldofatturadiBianchidi1.520euro;d. richiestoassegnocircolaredi2.000eurocontroaddebitodelc/cbancario;l’assegnoèinviatoalfornitoreNotoasaldo

diunafatturadi1.930euro,ladifferenzaècostituitadainteressidimora;e. ricevutafatturan.111dalfornitoreMieliperacquistodimerciper5.000euro+IVA;ilregolamentoavvienepermetà

conassegnobancarioepermetàconrilasciodipagherò;f. acquistatodallaMotorcarSpAunautomezzocomedafatturan.78di30.000euro+IVA;ilregolamentoavvieneme-

diantegiratadiunassegnodi3.000euro,giratadiunacambialedi12.000euroeaccettandounatrattaperladifferenza;g. apportodapartedeltitolaredell’impresadiarredamentovalutato1.800euro,aincrementodelpatrimonionetto;h. pagataamezzobancacambialeinscadenzadi4.000euro;i. maturatiinteressiadebitosulc/cbancarioper250euro;l. corrisposteretribuzioniaidipendentiper8.000eurotramiteassegnibancari.

ATTIVITÀ DIDATTICHE 7

Svolgimento della prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

PRIME APPLICAZIONI DEL METODO DELLA PARTITA DOPPIA

Natura dei coNti

DENOMINAZIONE DEI CONTI

CONTI FINANZIARICONTI ECONOMICI DI REDDITO

CONTI DI PATRIMONIO NETTOVARIAZIONI

DI ESERCIZIOCOSTI PLURIENNALI COSTI E RICAVI SOSPESI

Merci c/vendite x

Debiti v/fornitori x

Risconti passivi x

Cambiali attive x

Fitti passivi x

Automezzi x

Crediti v/clienti x

Risconti attivi x

Merci c/acquisti x

Software x

Costi telefonici x

Costi di impianto x

Utile d’esercizio x

Resi su vendite x

Denaro in cassa x

Ribassi e abbuoni attivi x

Fabbricati x

Cambiali passive x

Assegni x

coNti e sezioNe di registrazioNe 1

OPERAZIONI DI GESTIONE CAMBIALI ATTIVE BANCA X C/C CREDITI V/CLIENTI DEBITI V/FORNITORI

Rilasciato pagherò a un fornitore x

Ricevuto bonifico da un cliente x

Vendita di merci, regolamento a 60 giorni x

Ordinato bonifico a favore di un fornitore x

Ricevuto pagherò da un cliente x

Maturati interessi su un credito verso un cliente x

Riscossa tramite banca cambiale in scadenza x

Girata cambiale a un fornitore x

Maturati interessi a credito sul c/c bancario x

Versato assegno sul c/c bancario x

ATTIVITÀ DIDATTICHE 8

Svolgimento della prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

coNti e sezioNe di registrazioNe 2

OPERAZIONI DI GESTIONE CAMBIALI PASSIVE BANCA X C/C DENARO IN CASSA CREDITI V/CLIENTIEstinta cambiale tramite banca x

Versamento di denaro contante sul c/c bancario x

Emesso pagherò a favore di un fornitore x

Ricevuto bonifico da un cliente x

Prelevamento di denaro contante dal c/c bancario x

Ricevuto assegno da un cliente x

Maturati interessi passivi sul c/c bancario x

Accettata tratta a saldo fattura x

Emesso assegno a saldo fattura di acquisto x

Pagati fitti in contanti x

coNti e sezioNe di registrazioNe 3

OPERAZIONI DI GESTIONE DENOMINAZIONE DEI CONTI DARE AVERE

Ricevuto assegno da un clienteAssegniCrediti v/clienti

xx

Emesso pagherò a favore di un fornitoreDebiti v/fornitoriCambiali passive

xx

Estinta cambiale in scadenza tramite bancaCambiali passiveBanca X c/c

xx

Girato assegno a un fornitoreDebiti v/fornitoriAssegni

xx

Emessa tratta su un cliente a favore di un fornitoreDebiti v/fornitoriCrediti v/clienti

xx

coNti e sezioNe di registrazioNe 4

OPERAZIONI DI GESTIONE DENOMINAZIONE DEI CONTI DARE AVERE

Ricevuta fattura per acquisto di merci Merci c/acquisti x

Emesso assegno bancario per pagamento affitto Fitti passivi x

Maturati interessi a favore di un fornitore Interessi passivi v/fornitori x

Emessa fattura per vendita di merci Merci c/vendite x

Concesso abbuono a un cliente Ribassi e abbuoni passivi x

Ricevuta fattura da Telecom Costi telefonici x

Restituite merci a un fornitore Resi su acquisti x

Pagate retribuzioni ai dipendenti Salari e stipendi x

ATTIVITÀ DIDATTICHE 9

Svolgimento della prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

aNalisi delle oPerazioNi di gestioNe

a. a saldo di una fattura di 3.010 euro si ricevono un assegno di 1.000 euro e una cambiale di 2.000 euro.

Conto ASSEGNI variazione FINANZIARIA ATTIVA sezione DARE importo 1.000,00 Conto CAMBIALI ATTIVE variazione FINANZIARIA ATTIVA sezione DARE importo 2.000,00Conto RIBASSI E ABBUONI PASSIVI variazione ECONOMICA NEGATIVA sezione DARE importo 10,00 Conto CREDITI V/CLIENTI variazione FINANZIARIA PASSIVA sezione AVERE importo 3.010,00

b. Pagate a mezzo c/c bancario retribuzioni a dipendenti per 18.300 euro.Conto SALARI E STIPENDI variazione ECONOMICA NEGATIVA sezione DARE importo 18.300,00 Conto BANCA X C/C variazione FINANZIARIA PASSIVA sezione AVERE importo 18.300,00

c. apporto del proprietario di un automezzo valutato 30.000 euro a incremento dei mezzi propri.Conto AUTOMEZZI variazione ECONOMICA NEGATIVA sezione DARE importo 30.000,00 Conto PATRIMONIO NETTO variazione ECONOMICA POSITIVA sezione AVERE importo 30.000,00

d. girato assegno di 1.200 euro a un fornitore a saldo fattura di 1.220 euro.Conto DEBITI V/FORNITORI variazione FINANZIARIA ATTIVA sezione DARE importo 1.220,00Conto ASSEGNI variazione FINANZIARIA PASSIVA sezione AVERE importo 1.200,00 Conto RIBASSI E ABBUONI ATTIVI variazione ECONOMICA POSITIVA sezione AVERE importo 20,00

e. Prelevati dal c/c bancario 3.000 euro in contanti.Conto DENARO IN CASSA variazione FINANZIARIA ATTIVA sezione DARE importo 3.000,00Conto BANCA X C/C variazione FINANZIARIA PASSIVA sezione AVERE importo 3.000,00

f. Pagata tramite c/c bancario la rata del mutuo di 9.000 euro, di cui 3.000 euro a titolo di interessi.Conto MUTUI PASSIVI variazione FINANZIARIA ATTIVA sezione DARE importo 6.000,00 Conto INTERESSI PASSIVI SU MUTUI variazione ECONOMICA NEGATIVA sezione DARE importo 3.000,00 Conto BANCA X C/C variazione FINANZIARIA PASSIVA sezione AVERE importo 9.000,00

g. sostenuti con assegno bancario costi di impianto per 2.000 euro.Conto COSTI DI IMPIANTO variazione ECONOMICA NEGATIVA sezione DARE importo 2.000,00Conto BANCA X C/C variazione FINANZIARIA PASSIVA sezione AVERE importo 2.000,00

h. ottenuto dalla banca il rilascio di un assegno circolare di 4.000 euro contro addebito del c/c bancario.Conto ASSEGNI variazione FINANZIARIA ATTIVA sezione DARE importo 4.000,00Conto BANCA X C/C variazione FINANZIARIA PASSIVA sezione AVERE importo 4.000,00

ATTIVITÀ DIDATTICHE 10

Svolgimento della prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

dai coNti di mastro al libro giorNale

a. Asaldodiunafatturadi8.003eurosigiraunacambialedi2.000euroesirilasciaunpagheròdi6.000euro.

........DEBITIV/FORNITORI saldofatturafornitore 8.003,00

........CAMBIALIATTIVE giratacambiale 2.000,00

........CAMBIALIPASSIVE rilasciopagherò 6.000,00

........RIBASSIEABBUONIATTIVI ribassoottenuto 3,00

b. Estintacambialedi9.000eurotramitebanca.

........CAMBIALIPASSIVE estintacambiale 9.000,00

........BANCAXC/C addebitoc/cbancario 9.000,00c. Riscossacambialedi8.305euroricevendoasaldounassegnodi8.300euro.

........ASSEGNI ricevutoassegno 8.300,00

........RIBASSIEABBUONIPASSIVI concessoabbuono 5,00

........CAMBIALIATTIVE riscossacambiale 8.305,00d. Pagatatramitebancaratadelmutuodi20.000euro,dicui4.000euroatitolodiinteressi.

........MUTUIPASSIVI quotacapitaleratamutuo16.000,00

........INTERESSIPASSIVISUMUTUI quotainteressiratamutuo 4.000,00

........BANCAXC/C pagamentoratamutuo 20.000,00e. Concessadilazioneaunclienteconinteressiper120euro.

........CREDITIV/CLIENTI interessiperdilazione 120,00

........INTERESSIATTIVIV/CLIENTI interessiperdilazione 120,00

f. Ordinatobonificodi300europerpagamentodell’affittoaunprivato,commissionibancarie2euro.

........FITTIPASSIVI pagatofitto 300,00

........BANCAXC/C ordinatobonifico 300,00

........COMMISSIONIBANCARIE commissionesubonifico 2,00

........BANCAXC/C commissionesubonifico 2,00

ATTIVITÀ DIDATTICHE 11

Svolgimento della prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

registrazioNi sul libro giorNale e Nei coNti di mastro

libro giornalea.........CREDITIV/CLIENTI fatturan.80suRossi 9.928,05........MERCIC/VENDITE fatturan.80suRossi 8.205,00........IVANS/DEBITO fatturan.80suRossi 1.723,05

........BANCAXC/C saldofatturan.80 9.925,00

........RIBASSIEABBUONIPASSIVI saldofatturan.80 3,05

........CREDITIV/CLIENTI saldofatturan.80 9.928,05

b.........COSTITELEFONICI fatturan.3245daTelecom 400,00........IVANS/CREDITO fatturan.3245daTelecom 84,00........DEBITIV/FORNITORI fatturan.3245daTelecom 484,00

........DEBITIV/FORNITORI saldofatturan.3245 484,00

........BANCAXC/C saldofatturan.3245 484,00

c.........DEBITIV/FORNITORI saldofatturafornitoreBianchi 1.520,00........CAMBIALIPASSIVE saldofatturafornitoreBianchi 1.500,00........RIBASSIEABBUONIATTIVI saldofatturafornitoreBianchi 20,00

d.........ASSEGNI richiestoassegnocircolare 2.000,00........BANCAXC/C richiestoassegnocircolare 2.000,00

........DEBITIV/FORNITORI saldofatturafornitoreNoto 1.930,00

........INTERESSIPASSIVIV/FORNITORI interessidimora 70,00

........ASSEGNI saldofatturafornitoreNoto 2.000,00

e.........MERCIC/ACQUISTI fatturan.111daMieli 5.000,00........IVANS/CREDITO fatturan.111daMieli 1.050,00........DEBITIV/FORNITORI fatturan.111daMieli 6.050,00

........DEBITIV/FORNITORI saldofatturan.111 6.050,00

........BANCAXC/C saldofatturan.111 3.025,00

........CAMBIALIPASSIVE saldofatturan.111 3.025,00

f.........AUTOMEZZI fatturan.78daMotorcarSpA 30.000,00........IVANS/CREDITO fatturan.78daMotorcarSpA 6.300,00........DEBITIV/FORNITORI fatturan.78daMotorcarSpA 36.300,00

........DEBITIV/FORNITORI saldofatturan.78 36.300,00

........ASSEGNI saldofatturan.78 3.000,00

........CAMBIALIATTIVE saldofatturan.78 12.000,00

........CAMBIALIPASSIVE saldofatturan.78 21.300,00

g.........ARREDAMENTO apportodeltitolaredell’impresa 1.800,00........PATRIMONIONETTO apportodeltitolaredell’impresa 1.800,00

ATTIVITÀ DIDATTICHE 12

Svolgimento della prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

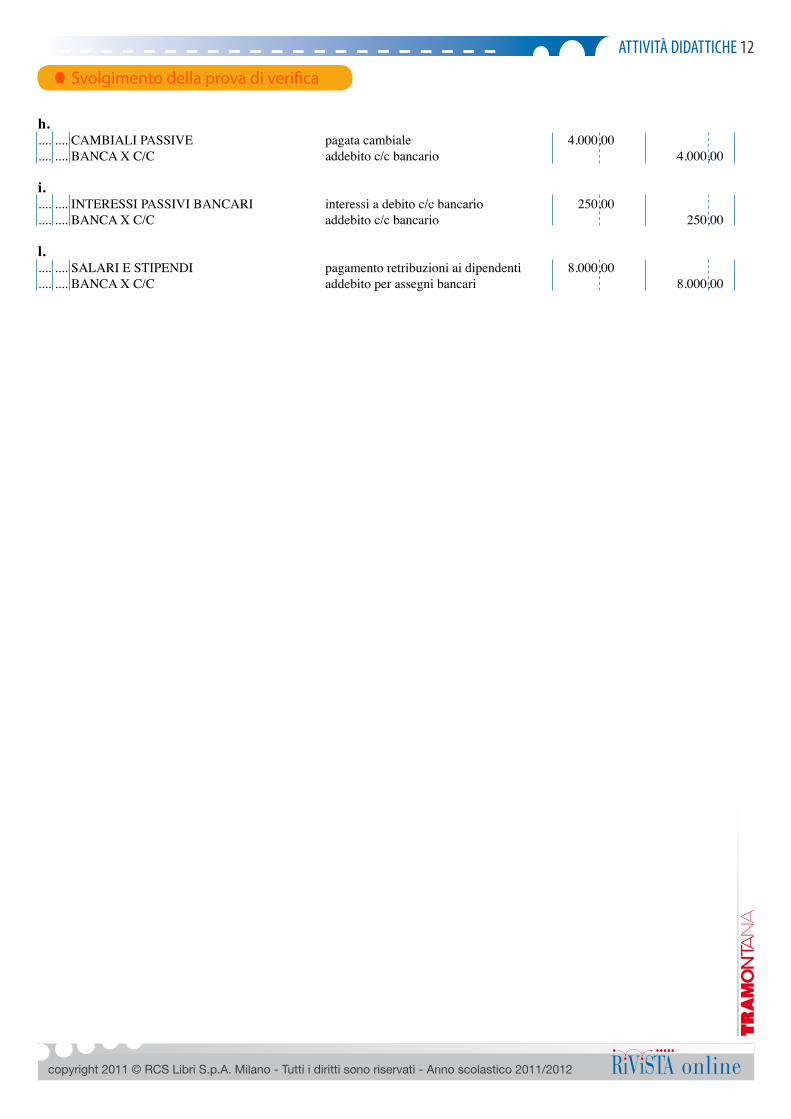

h.........CAMBIALIPASSIVE pagatacambiale 4.000,00........BANCAXC/C addebitoc/cbancario 4.000,00

i.........INTERESSIPASSIVIBANCARI interessiadebitoc/cbancario 250,00........BANCAXC/C addebitoc/cbancario 250,00

l.........SALARIESTIPENDI pagamentoretribuzioniaidipendenti 8.000,00........BANCAXC/C addebitoperassegnibancari 8.000,00

ATTIVITÀ DIDATTICHE 13

Svolgimento della prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

Contidimastro

Icontisonoriportatisecondol’ordinedelleoperazioniregistratealibrogiornale.

CREDITI V/CLIENTI MERCI C/VENDITE IVA NS/DEBITO BANCA X C/C

a. 9.928,05 a. 9.928,05 a. 8.205,00 a. 1.723,05 a. 9.925,00 b. 484,00d. 2.000,00e. 3.025,00i. 250,00l. 8.000,00

RIBASSI E ABBUONI PASSIVI COSTI TELEFONICI IVA NS/CREDITO

a. 3,05 b. 400,00 b. 84,00e. 1.050,00f. 6.300,00

h. 4.000,00

DEBITI V/FORNITORI CAMBIALI PASSIVE

b. 484,00c. 1.520,00d. 1.930,00e. 6.050,00f. 36.300,00

b. 484,00e. 6.050,00f. 36.300,00

h. 4.000,00 c. 1.500,00e. 3.025,00f. 21.300,00

RIBASSI E ABBUONI ATTIVI ASSEGNI INTERESSI PASSIVI V/FORNITORI MERCI C/ACQUISTI

c. 20,00 d. 2.000,00 d. 2.000,00f. 3.000,00

d. 70,00 e. 5.000,00

AUTOMEZZI CAMBIALI ATTIVE ARREDAMENTO PATRIMONIO NETTO

f. 30.000,00 f. 12.000,00 g. 1.800,00 g. 1.800,00

INTERESSI PASSIVI BANCARI SALARI E STIPENDI

i. 250,00 l. 8.000,00

ATTIVITÀ DIDATTICHE 14

Svolgimento della prova di verifica

copyright 2011 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - Anno scolastico 2011/2012 online

tabella di ValutazioNe

esercizio PuNteggio PuNteggio massimo

Natura dei conti 0,5 punti per ogni conto esatto 9,5

Conti e sezione di registrazione 1 0,5 punti per ogni conto esatto 5

Conti e sezione di registrazione 2 0,5 punti per ogni conto esatto 5

Conti e sezione di registrazione 3 0,5 punti per ogni conto esatto 5

Conti e sezione di registrazione 4 0,5 punti per ogni conto esatto 4

Analisi delle operazioni di gestione 2 punti per ogni operazione analizzata correttamente 16

Dai conti di mastro al libro giornale 2 punti per ogni operazione descritta correttamente1 punto per ogni operazione registrata correttamente sul libro giornale

12

Registrazioni sul libro giornale e nei conti di mastro

2,5 punti per ogni articolo in partita doppia esatto 37,5

PuNteggio totale 100

ProVa comPlessiVa

PuNteggio giudizio

0 - 49 Gravemente insufficiente

50-59 Insufficiente

60-69 Sufficiente

70-79 Discreto

80-89 Buono

90-100 Ottimo