provinsi sulawesi tenggara - bi.go.id · ii al ara n r 2016 visi bank indonesia menjadi lembaga...

TRANSCRIPT

NOVEMBER 2016

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

PROVINSI SULAWESI TENGGARA

Publikasi ini beserta publikasi Bank Indonesia yang lain dapat diakses secara online pada:

www.bi.go.id/web/id/Publikasi/

Salinan publikasi ini juga dapat diperoleh dengan menghubungi:

KANTOR PERWAKILAN BANK INDONESIA SULAWESI TENGGARA

Tim Advisory dan Pengembangan Ekonomi

Jl. Sultan Hasanudin No. 150 Kendari

No. Telp. (0401) 3121655; No. Fax.(0401)3122718

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

TRIW

ULA

N I 2

016

Laporan Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi Sulawesi

Tenggara (Sultra) ini disusun setiap triwulan oleh Kantor Perwakilan Bank

Indonesia Provinsi Sulawesi Tenggara. Isi di dalamnya mencakup aspek

pertumbuhan ekonomi, keuangan pemerintah, inflasi, sistem keuangan dan

pengembangan akses keuangan, sistem pembayaran dan pengelolaan uang,

ketenagakerjaan dan kesejahteraan masyarakat, serta prospek

perekonomian ke depan. Kajian ekonomi daerah ini disamping bertujuan

untuk memberikan masukan bagi Kantor Pusat Bank Indonesia dalam

merumuskan kebijakan moneter, makroprudensial maupun sistem

pembayaran, juga diharapkan dapat menjadi salah satu referensi bagi para

stakeholders di daerah dalam membuat keputusan. Keberadaan Kantor

Perwakilan Bank Indonesia di daerah diharapkan dapat semakin berperan

sebagai strategic partner bagi stakeholder di wilayah kerjanya.

Secara umum, kondisi perekonomian Sulawesi Tenggara pada triwulan III

2016 tumbuh melambat akibat adanya perlambatan yang terjadi pada

konsumsi rumah tangga dan konsumsi pemerintah serta penurunan kinerja

investasi pada sisi permintaan. Sementara itu, tekanan inflasi mengalami

penurunan terutama dari komponen volatile food. Berbagai upaya juga terus

dilakukan oleh Pemerintah dan Bank Indonesia untuk dapat mengendalikan

inflasi. Dari sisi stabilitas keuangan daerah, sumber kerentanan pada sektor

rumah tangga maupun korporasi masih terjaga di tengah kinerja institusi

keuangan (perbankan) yang turut melambat seiring dengan kondisi

perekonomian.

Dalam penyusunan laporan ini, Bank Indonesia memanfaatkan data serta

informasi dari berbagai institusi baik secara langsung melalui survei dan

liason maupun data yang sudah tersedia. Sehubungan dengan hal tersebut,

pada kesempatan ini, kami menyampaikan terima kasih dan penghargaan

kepada semua pihak yang telah berkontribusi, baik berupa pemikiran

maupun penyediaan data/informasi secara kontinyu, tepat waktu, dan

reliable. Saran serta masukan dari para pengguna sangat kami harapkan

untuk menghasilkan laporan yang lebih baik ke depan.

Kendari, 21 November 2016

Kepala Perwakilan Bank Indonesia Provinsi Sulawesi Tenggara

Dian Nugraha

Kata

Pengantar

ii

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

VISI BANK INDONESIA Menjadi lembaga bank sentral yang kredibel dan terbaik di

regional melalui penguatan nilai-nilai strategis yang dimiliki

serta pencapaian inflasi yang rencah dan nilai tukar yang

stabil

MISI BANK INDONESIA 1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas

transmisi kebijakan moneter untuk mendorong pertumbuhan

ekonomi yang berkualitas.

2. Mendorong sistem keuangan nasional bekerja secara efektif

dan efisien serta mampu bertahan terhadap gejolak internal

dan eksternal untuk mendukung alokasi sumber

pendanaan/pembiayaan dapat berkontribusi pada

pertumbuhan dan stabilitas perekonomian nasional.

3. Mewujudkan sistem pembayaran yang aman, efisien, dan

lancar yang berkontribusi terhadap perekonomian, stabilitas

moneter, dan stabilitas sistem keuangan dengan

memperhatikan aspek perluasan akses dan kepentingan

nasional

4. Meningkatkan dan memelihara organisasi dan SDM Bank

Indonesia yang menjunjung tinggi nilai-nilai strategis dan

berbasis kinerja, serta melaksanakan tata kelola

(governance) yang berkualitas dalam rangka melaksanakan

tugas yang diamanatkan Undang-Undang

NILAI-NILAI STRATEGIS Merupakan nilai-nilai yang menjadi dasar Bank Indonesia,

manajemen dan pegawai untuk bertindak dan atau

berperilaku, yang terdiri atas:

Trust and Integity – Professionalism – Excellence – Public

Interest – Coordination and Teamwork

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

TRIW

ULA

N I 2

016

Kata Pengantar i

Visi Misi Bank Indonesia ii

Daftar Isi iii

Daftar Grafik v

Daftar Tabel viii

Tabel Indikator Terpilih Ix

RINGKASAN EKSEKUTIF 1

BAB I PERTUMBUHAN EKONOMI DAERAH 5

1.1. KONDISI UMUM 7

1.2. SISI PERMINTAAN 8

1.2.1. Konsumsi Rumah Tangga 9

1.2.2. Konsumsi Pemerintah 11

1.2.3. Investasi 12

1.2.4. Ekspor dan Impor 13

1.2. SISI PENAWARAN: LAPANGAN USAHA 17

1.3.1. Pertanian, Kehutanan dan Perikanan 17

1.3.2. Pertambangan dan Penggalian 19

1.3.3. Industri Pengolahan 20

1.3.4. Perdagangan Besar dan Eceran 21

1.3.5. Konstruksi 23

1.3.6. Transportasi dan Pergudangan 25

BAB II KONDISI FISKAL DAERAH 27

2.1. STRUKTUR ANGGARAN APBD TAHUN 2016 29

2.2. PERKEMBANGAN REALISASI ANGGARAN APBD PROVINSI 29

2.2.2. Realisasi Anggaran Pendapatan 29

2.2.2. Realisasi Anggaran Belanja 31

2.3. PERKEMBANGAN REALISASI ANGGARAN APBD KOTA/KABUPATEN 32

BAB III PERKEMBANGAN INFLASI DAERAH 35

3.1. KONDISI UMUM 37

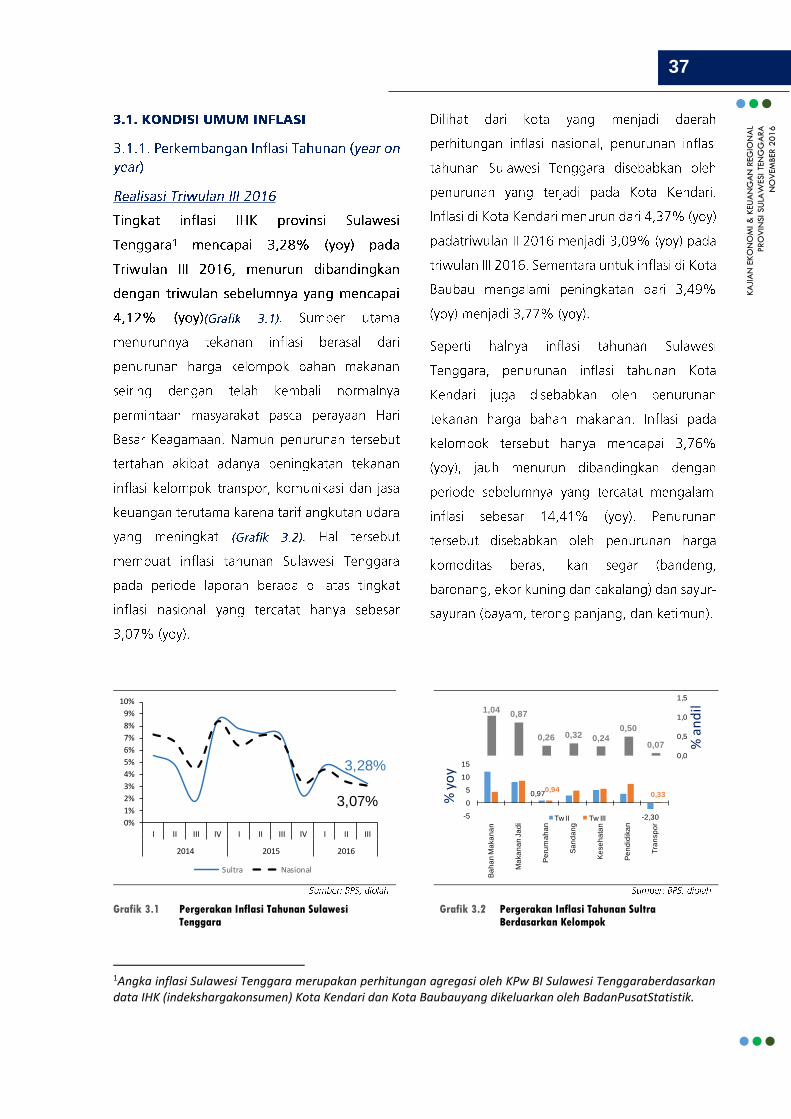

3.1.1. Perkembangan Inflasi Tahunan (year on year) 37

3.1.2. Perkembangan Inflasi Bulanan (month to month) 39

3.2. DISAGREGASI INFLASI 41

3.3. UPAYA PENGENDALIAN INFLASI 42

BOKS 1. Pusat Informasi Harga Pangan Strategis 45

Daftar

Isi

iv

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

BAB IV STABILITAS KEUANGAN DAERAH 47

4.1. ASESMEN SEKTOR RUMAH TANGGA 49

4.1.1. Sumber Kerentanan dan Kondisi Sektor Rumah Tangga 49

4.1.2. Kinerja Keuangan Rumah Tangga 51

4.1.3. Dana Pihak Ketiga Perseorangan Di Perbankan 53

4.1.4. Kredit Perbankan Pada Sektor Rumah Tangga 54

4.2. ASESMEN SEKTOR KORPORASI 59

4.2.1. Sumber Kerentanan Sektor Korporasi 59

4.2.2. Kinerja Korporasi 60

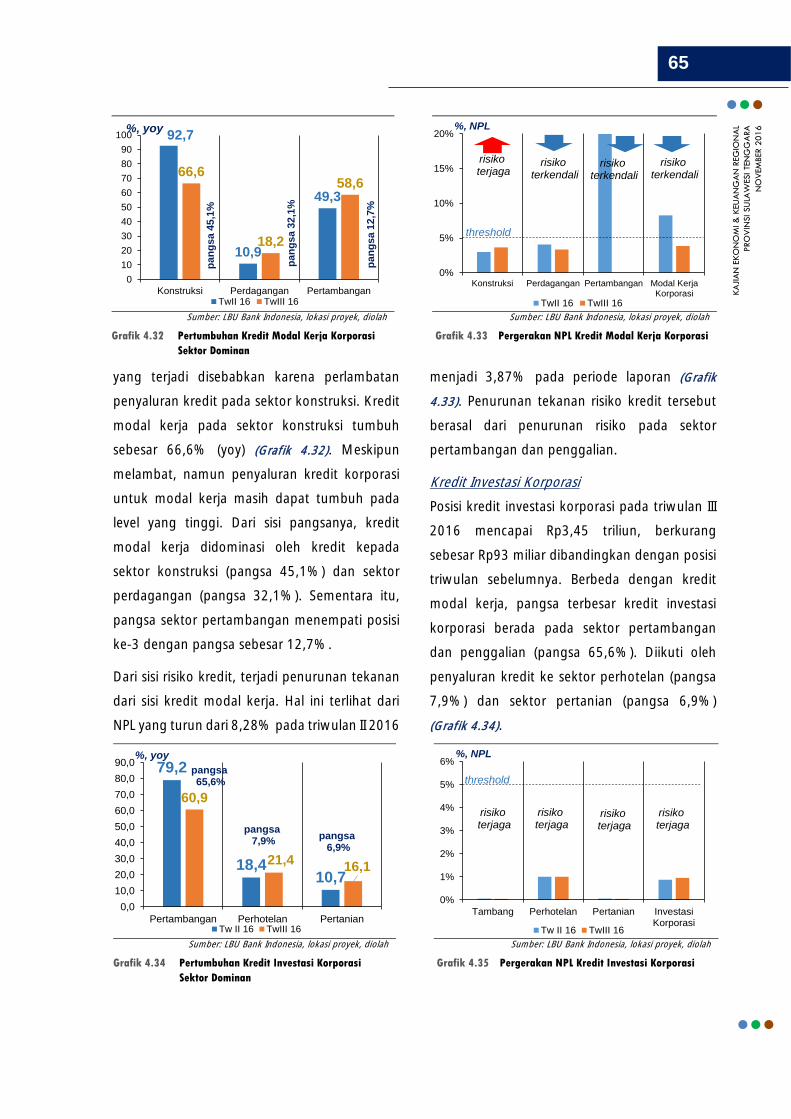

4.2.3. Eksposure Perbankan Pada Sektor Korporasi 64

4.3. ASESMEN INSTITUSI KEUANGAN (PERBANKAN) DI SULAWESI TENGGARA 66

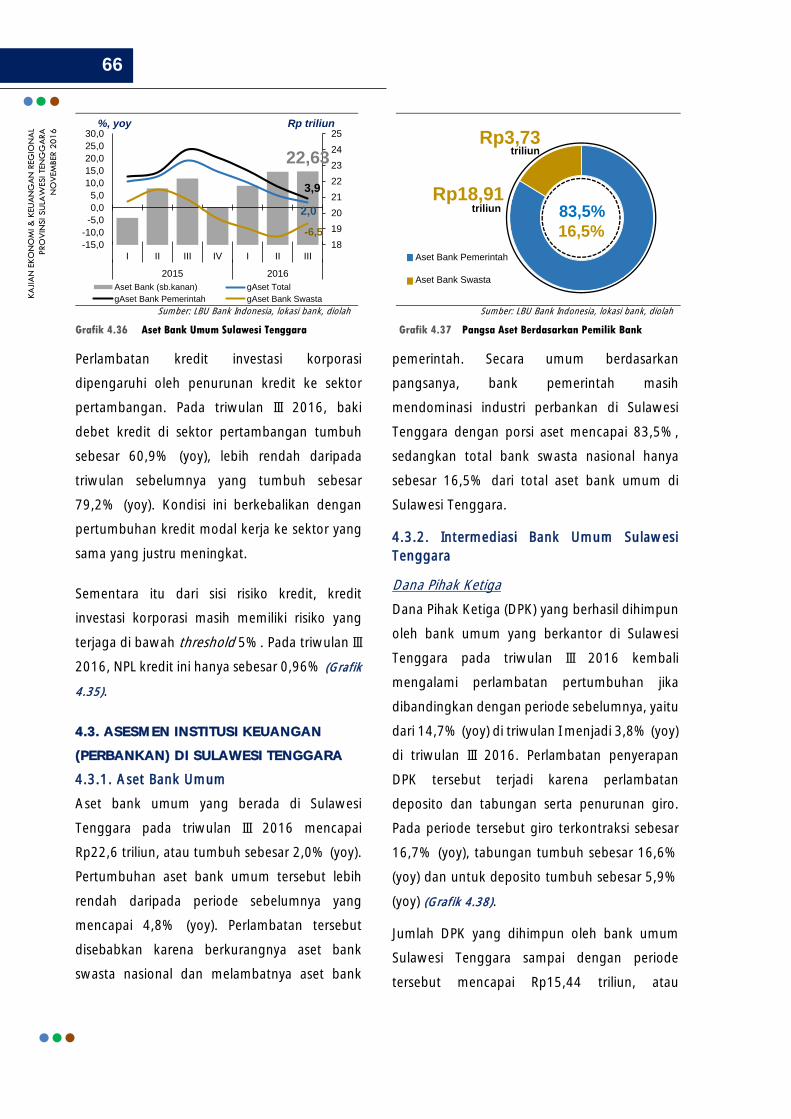

4.3.1. Aset Bank Umum 66

4.3.2. Intermediasi Bank Umum Sulawesi Tenggara 66

4.3.3. Rentabilitas Bank Umum Sulawesi Tenggara 68

4.3.4. Perbankan Syariah 69

4.3.4. Bank Perkreditan Rakyat 70

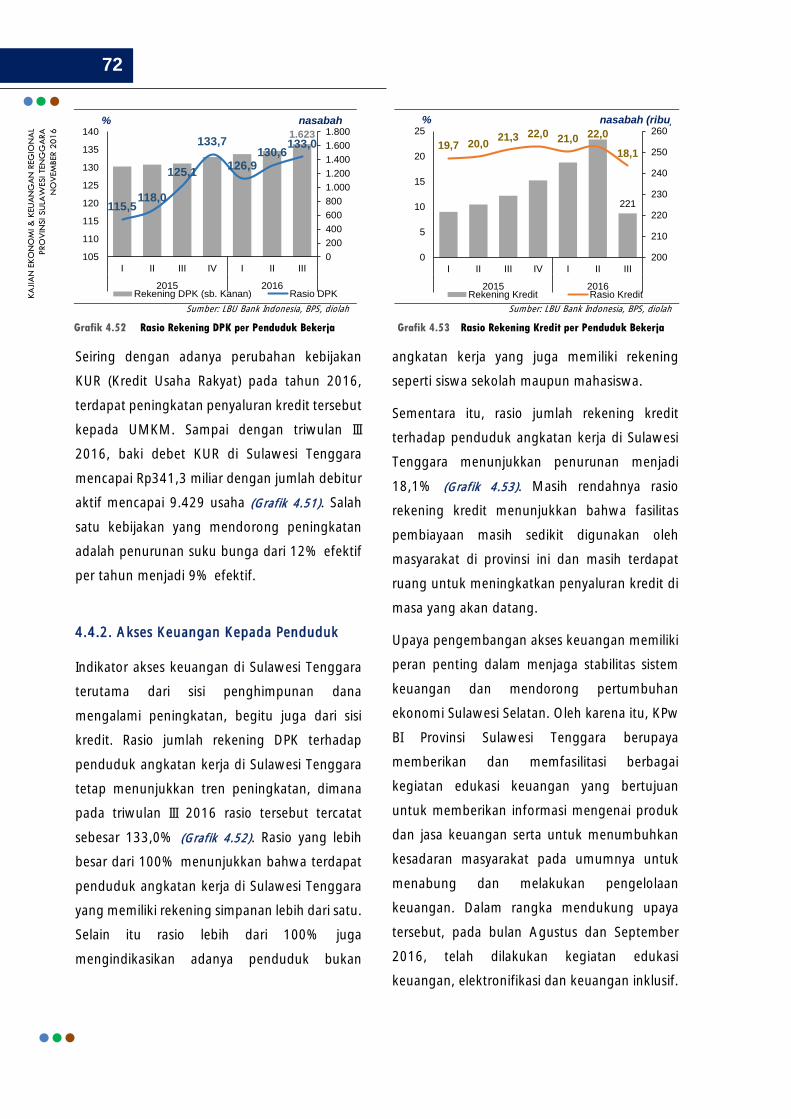

4.4. AKSES KEUANGAN 70

4.4.1. Akses Keuangan Kepada UMKM 70

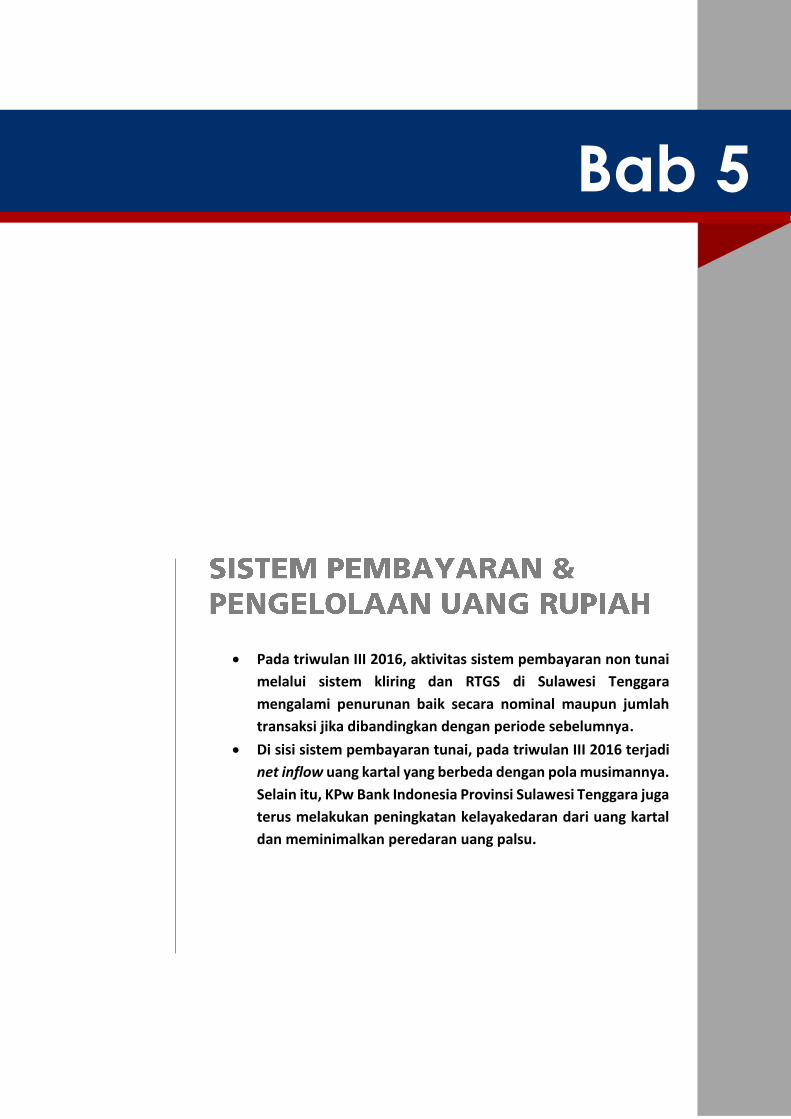

4.4.2. Akses Keuangan Kepada Penduduk 72

BAB V SISTEM PEMBAYARAN DAN PENGELOLAAN UANG RUPIAH 73

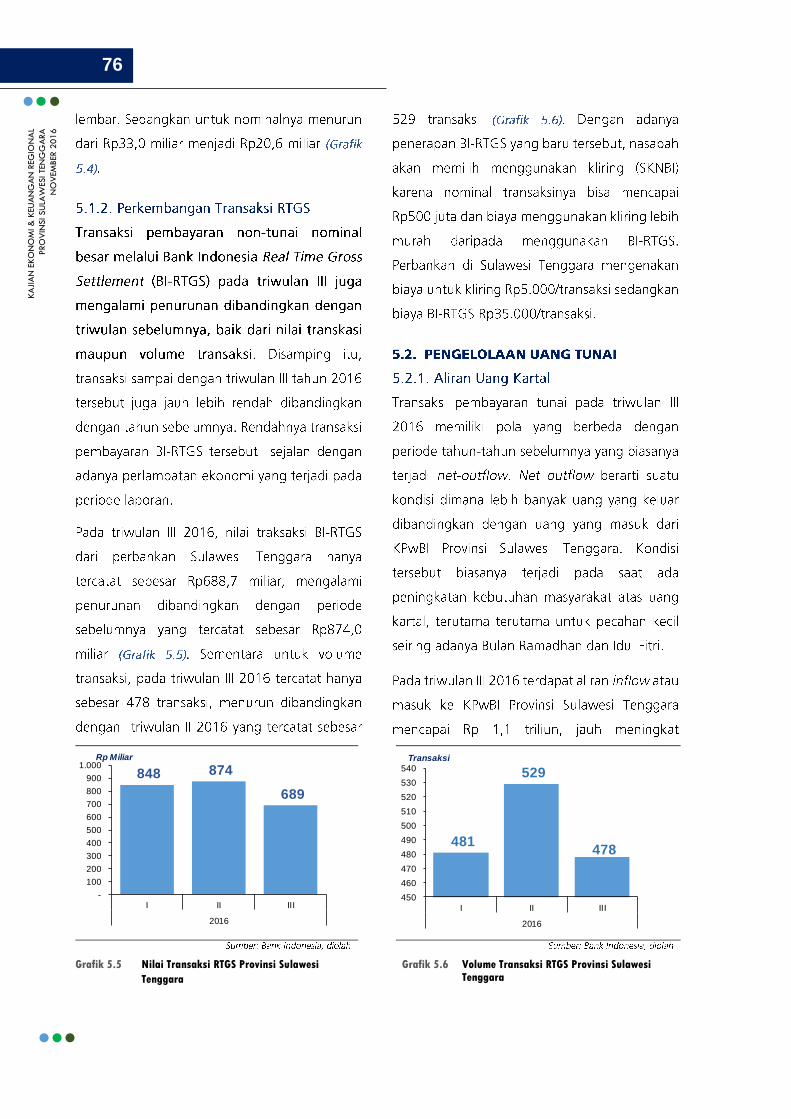

5.1. PERKEMBANGAN SISTEM PEMBAYARAN NON TUNAI 75

5.1.1. Perkembangan Transaksi Kliring 75

5.1.2. Perkembangan Transaksi RTGS 76

5.2. PENGELOLAAN UANG TUNAI 76

5.2.1. Aliran Uang Kartal 76

5.2.2. Penyediaan Uang Layak Edar 77

5.2.3. Perkembangan Temuan Uang Palsu 78

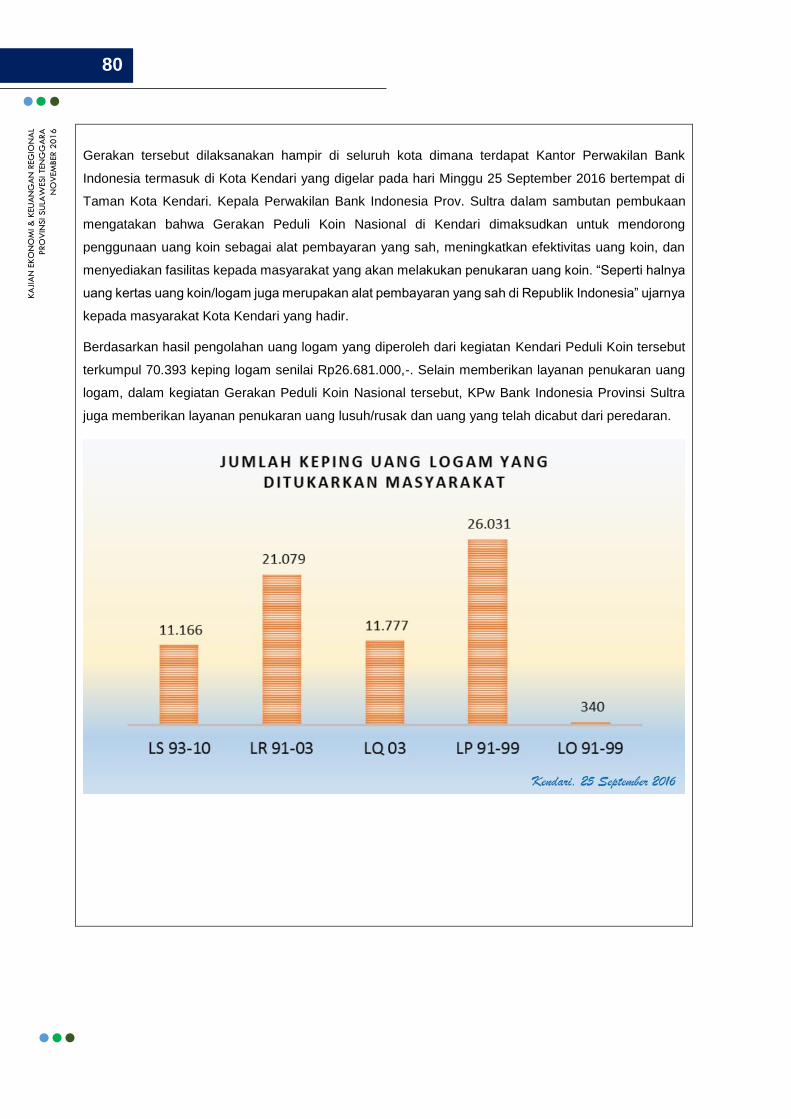

BOKS 2. Kendari Peduli Koin- Uang Logam Masih Dibutuhkan 79

BOKS 3. Kampanye Non Tunai di Pemkot Kendari 81

BAB VI KETENAGAKERJAAN DAN KESEJAHTERAAN 83

6.1. KETENAGAKERJAAN 85

6.2. KESEJAHTERAAN 87

BAB VII PROSPEK EKONOMI DAERAH 89

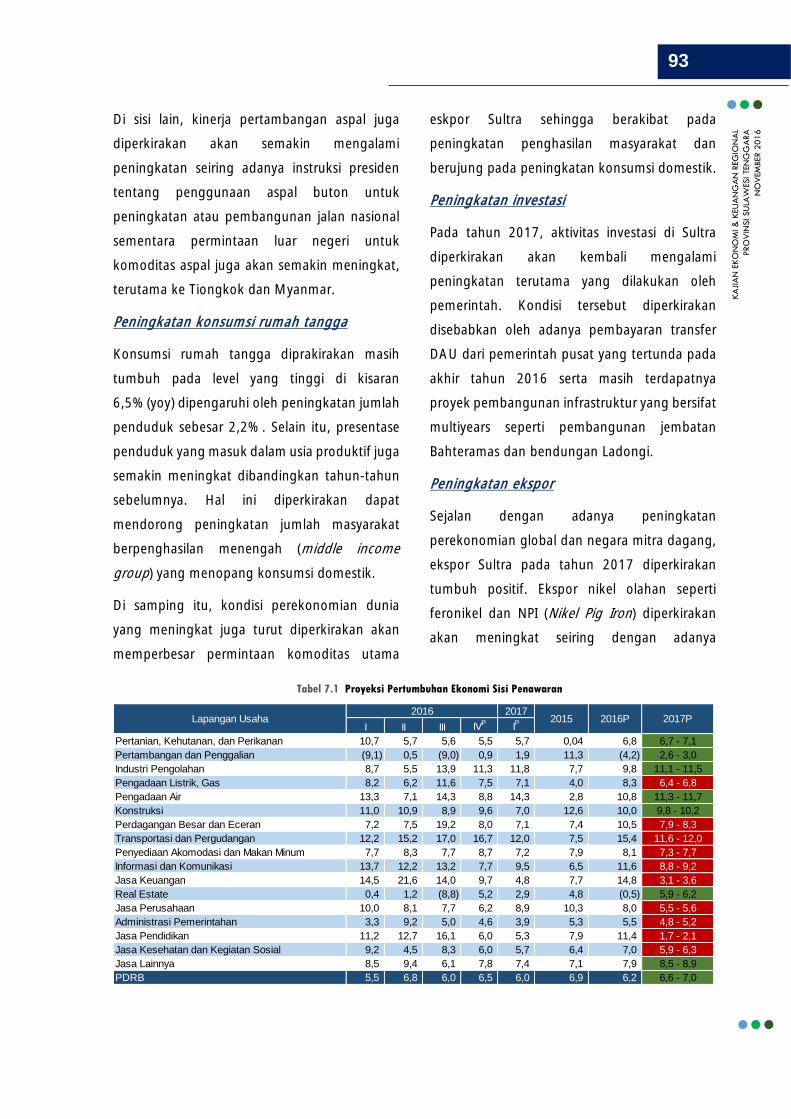

7.1. PROSPEK PERTUMBUHAN EKONOMI 91

7.2. PROSPEK INFLASI 94

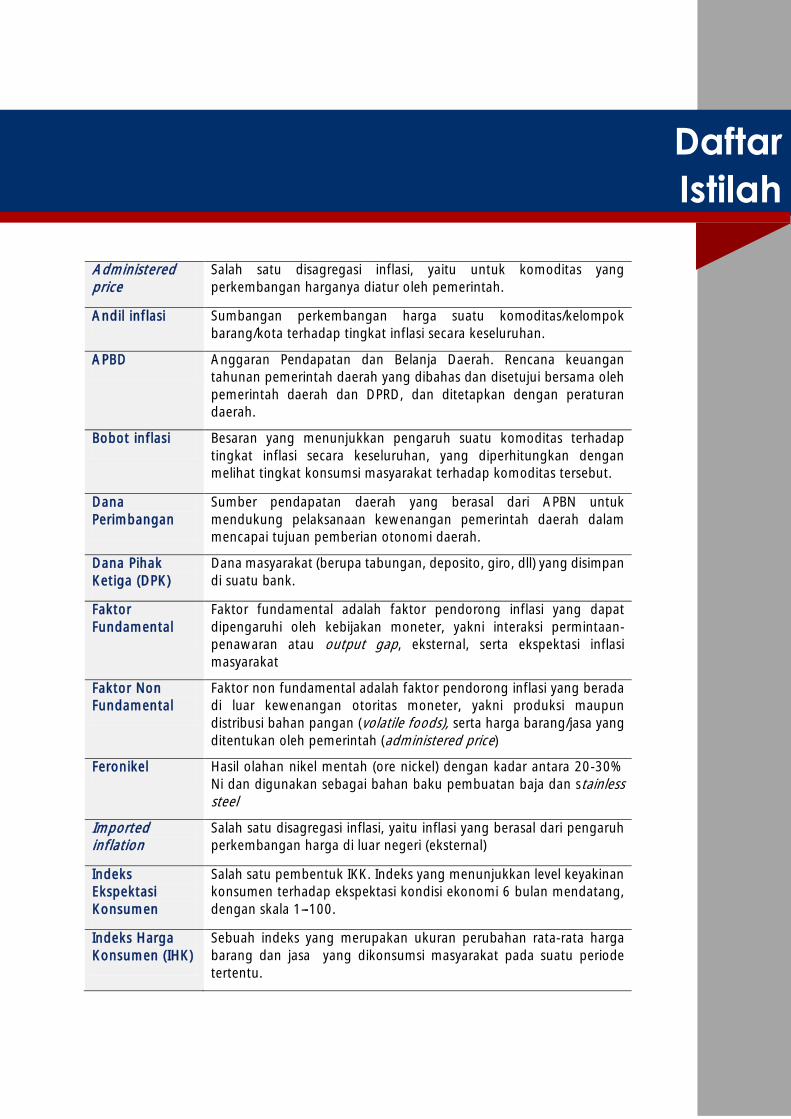

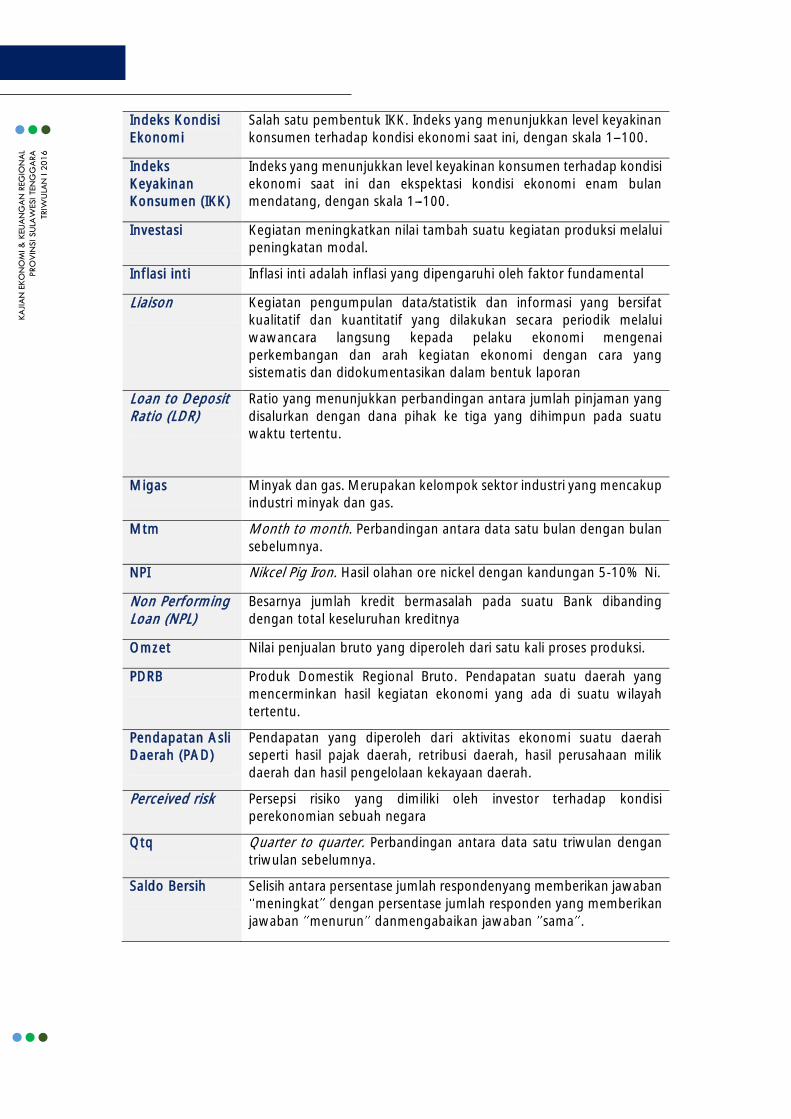

Daftar Istilah

Tim Penyusun

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

Grafik 1.1 Perkembangan Pertumbuhan Ekonomi Sulawesi Tenggara 7

Grafik 1.2 Pangsa Sektor Dominan Perekonomian Sulawesi Tenggara Triwulan I 2016 7

Grafik 1.3 Pertumbuhan Konsumsi Berdasarkan Kebutuhan Rumah Tangga 9

Grafik 1.4 Persentase Penghasilan Rumah Tangga Untuk Aktivitas Konsumsi 9

Grafik 1.5 Pertumbuhan Kredit Konsumsi 10

Grafik 1.6 Konsumsi Semen di Sulawesi Tenggara 12

Grafik 1.7 Pertumbuhan Kredit Investasi di Sulawesi Tenggara 12

Grafik 1.8 Nilai Ekspor Luar Negeri dari Sulawesi Tenggara 13

Grafik 1.9 Pangsa Komoditas Ekspor 13

Grafik 1.10 Nilai Ekspor Feronikel Sultra 14

Grafik 1.11 Nilai Ekspor Feronikel oleh Salah Satu Korporasi 14

Grafik 1.12 Nilai Ekspor Perikanan Sultra 14

Grafik 1.13 Arus Muat Barang 14

Grafik 1.14 Nilai Impor Luar Negeri Sultra 15

Grafik 1.15 Arus Bongkar Barang di Pelabuhan 15

Grafik 1.16 Pangsa Sub Lapangan Usaha Pertanian 18

Grafik 1.17 Kredit Pertanian di Sulawesi Tenggara 18

Grafik 1.18 Produksi Ore Nikel 19

Grafik 1.19 Kredit Pertambangan Sulawesi Tenggara 19

Grafik 1.20 Produksi Feronikel 20

Grafik 1.21 Kredit Industri Sulawesi Tenggara 20

Grafik 1.22 Volume Ekspor Sulawesi Tenggara 22

Grafik 1.23 Transaksi Perdagangan Luar Negeri 22

Grafik 1.24 Pertumbuhan Aktivitas Bongkar Muat Pelabuhan Kendari 23

Grafik 1.25 Kredit Perdagangan Sulawesi Tenggara 23

Grafik 1.26 Arus Penumpang Kapal Laut 25

Grafik 2.1 Perkembangan Tahunan Anggaran Pendapatan Provinsi Sulawesi Tenggara 29

Grafik 2.2 Perkembangan Tahunan Anggaran Belanja Provinsi Sulawesi Tenggara 29

Grafik 2.3 Perkembangan Kondisi Keuangan Antara Realisasi dan Target Bulanan 32

Grafik 2.4 Perkembangan Penyelesaian Fisik Pengadaan Antara Realisasi dan Target 32

Grafik 3.1 Pergerakan Inflasi Tahunan Sulawesi Tenggara 37

Grafik 3.2 Pergerakan Inflasi Tahunan Sulawesi Tenggara Berdasarkan Kelompok 37

Grafik 3.3 Pergerakan Inflasi Tahunan per Kota 38

Grafik 3.4 Perbandingan Kinerja Inflasi Tahunan Triwulan III 2016 & Tracking Okt-16 38

Grafik 3.5 Pergerakan dan Pola Inflasi Bulanan Sulawesi Tenggara 39

Daftar

Grafik

vi

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

Grafik 3.6 Pergerakan Inflasi Bulanan Kota Kendari dan Kota Baubau Triwulan II 2016 39

Grafik 3.7 Perkembangan Inflasi Tahunan Berdasarkan Disagregasi Inflasinnya 40

Grafik 3.8 Indeks Pengeluaran Konsumen Berdasarkan Kelompok Inflasi 40

Grafik 4.1 Kontribusi Konsumsi Rumah Tangga Terhadap PDRB Sulawesi Tenggara 49

Grafik 4.2 Indeks Keyakinan Konsumen Rumah Tangga Sulawesi Tenggara 49

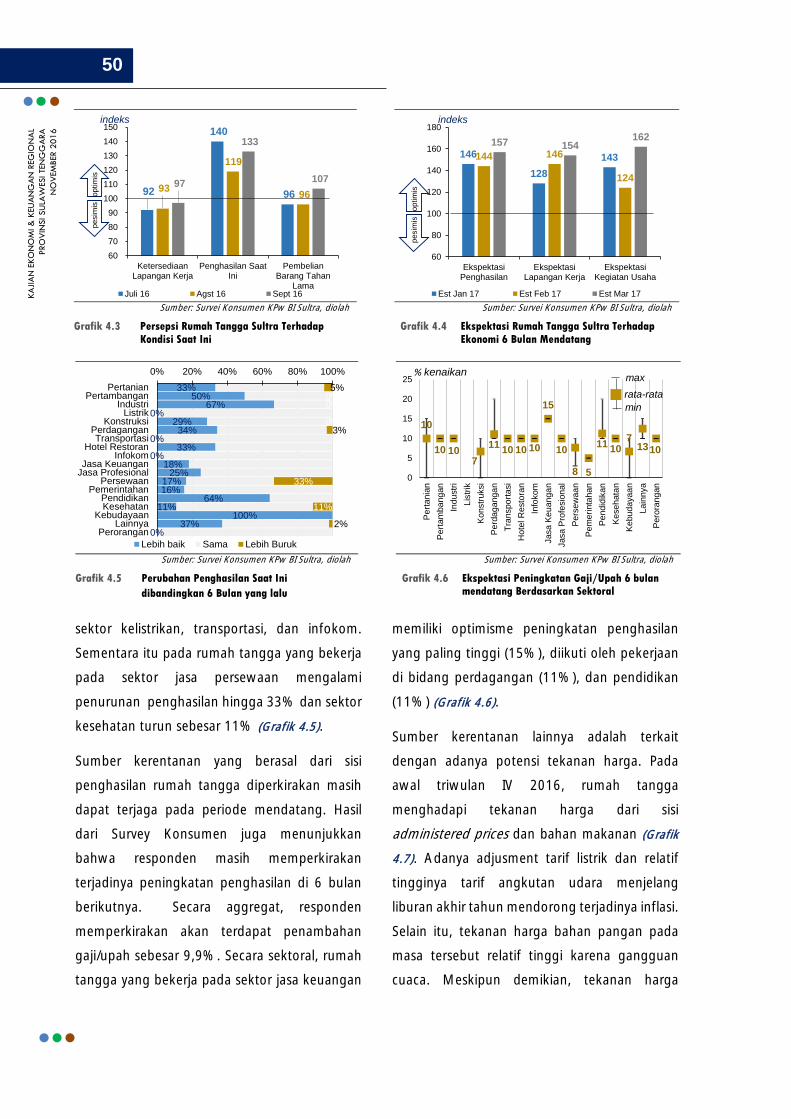

Grafik 4.3 Persepsi Rumah Tangga Sultra Terhadap Ekonomi Saat ini 50

Grafik 4.4 Perubahan Penghasilan Saat Ini dibandingkan 6 Bulan Mendatang 50

Grafik 4.5 Persepsi Rumah Tangga Sultra Terhadap Ekonomi 6 Bulan Mendatang 50

Grafik 4.6 Ekspektasi Peningkatan Gaji/Upah 6 bulan 50

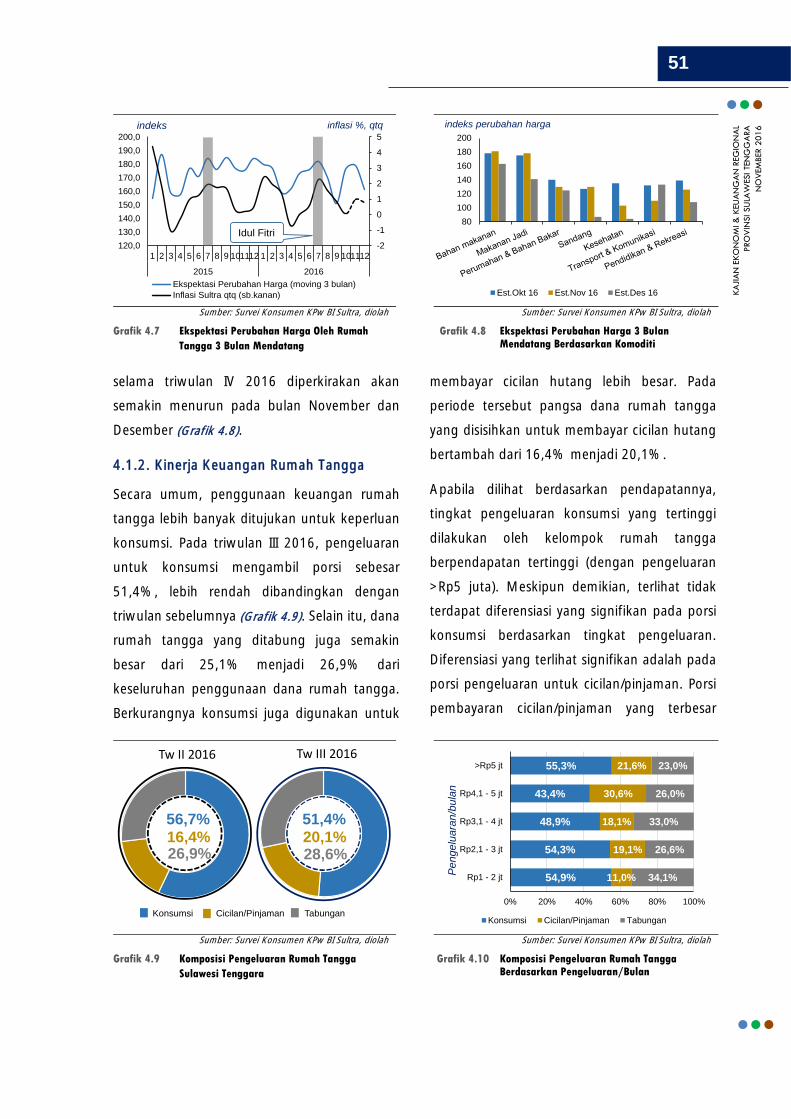

Grafik 4.7 Ekspektasi Perubahan Harga Oleh Rumah Tangga 3 Bulan Mendatang 51

Grafik 4.8 Ekspektasi Perubahan Harga 3 Bulan Mendatang Berdasarkan Komoditi 51

Grafik 4.9 Komposisi Pengeluaran Rumah Tangga Sulawesi Tenggara 51

Grafik 4.10 Komposisi Pengeluaran Rumah Tangga Berdasarkan Pengeluaran/Bulan 51

Grafik 4.11 Komposisi Pengeluaran Rumah Tangga Sulawesi Tenggara 53

Grafik 4.12 Perkiraan Posisi Pinjaman 6 Bulan Mendatang 53

Grafik 4.13 Komposisi DPK Sulawesi Tenggara 54

Grafik 4.14 Pertumbuhan Dana Pihak Ketiga Perseorangan Sulawesi Tenggara 54

Grafik 4.15 Komposisi DPK Perseorangan di Sulawesi Tenggara 54

Grafik 4.16 Pertumbuhan DPK Perseorangan Tiap Jenis Penempatan 54

Grafik 4.17 Komposisi Kredit Perseorangan di Sulawesi Tenggara 55

Grafik 4.18 Komposisi Penggunaan Kredit Perseorangan di Sulawesi Tenggara 55

Grafik 4.19 Komposisi Penggunaan Kredit Produktif Perseorangan Oleh UMKM 55

Grafik 4.20 Pertumbuhan Kredit Perseorangan di Sulawesi Tenggara 55

Grafik 4.21 NPL dan Suku Bunga Kredit Rumah Tangga & Kredit Konsumsi 56

Grafik 4.22 Hubungan Antara Pertumbuhan Kredit Perseorangan & Suku Bunga 56

Grafik 4.23 Komposisi Ekspor Sulawesi Tenggara 60

Grafik 4.24 Harga Nikel Internasional 60

Grafik 4.25 Kinerja Korporasi di Sulawesi Tenggara Berdasarkan Liaison 61

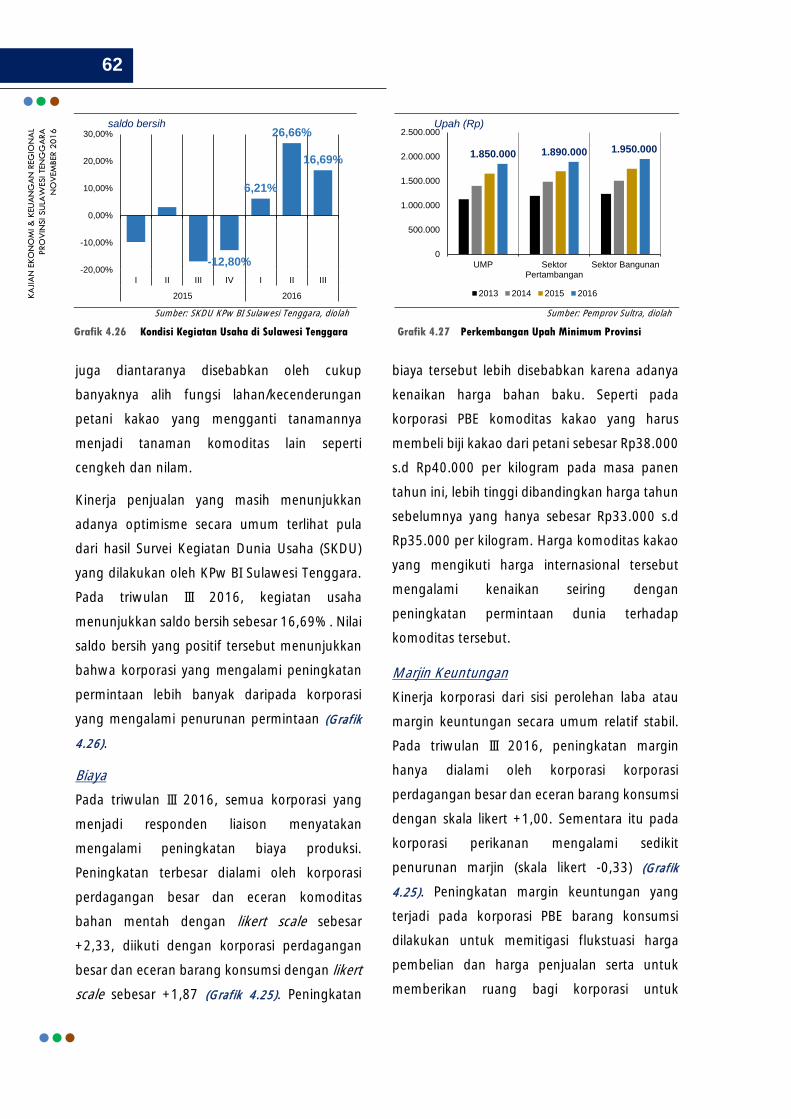

Grafik 4.26 Kondisi Kegiatan Usaha di Sulawesi Tenggara 62

Grafik 4.27 Perkembangan Upah Minimum Provinsi 62

Grafik 4.28 Perkembangan Kondisi Likuiditas Keuangan Korporasi di Sultra 63

Grafik 4.29 Kondisi Likuiditas Keuangan Korporasi Berdasarkan Sektoral 63

Grafik 4.30 Pangsa Penggunaan Kredit Korporasi 64

Grafik 4.31 Pertumbuhan Kredit Korporasi 64

Grafik 4.32 Pertumbuhan Kredit Modal Kerja Korporasi Sektor Dominan 65

Grafik 4.33 Pergerakan NPL Kredit Modal Kerja Korporasi 65

Grafik 4.34 Pertumbuhan Kredit Investasi Korporasi Sektor Dominan 66

Grafik 4.35 Pergerakan NPL Kredit Investasi Korporasi 66

Grafik 4.36 Aset Bank Umum Sulawesi Tenggara 66

Grafik 4.37 Pangsa Aset Berdasarkan Pemilik Bank 66

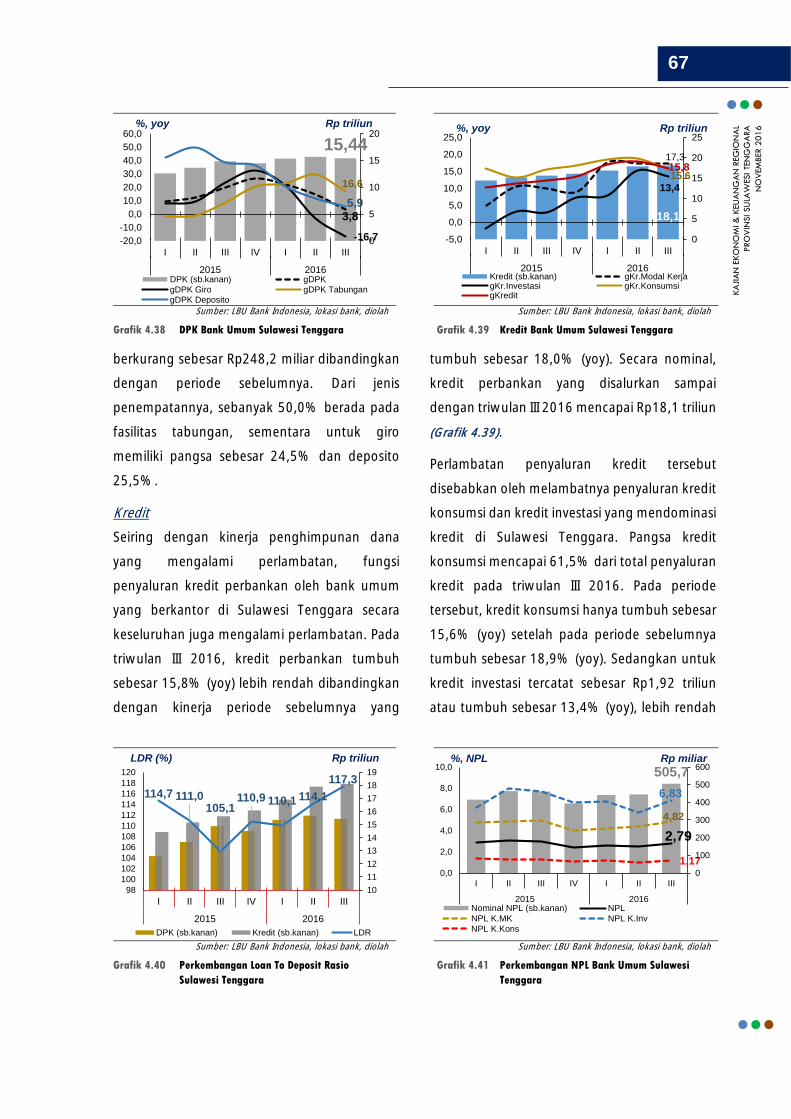

Grafik 4.38 DPK Bank Umum Sulawesi Tenggara 66

Grafik 4.39 Kredit Bank Umum Sulawesi Tenggara 66

Grafik 4.40 Perkembangan Loan To Deposit Rasio Sulawesi Tenggara 67

Grafik 4.41 Perkembangan NPL Bank Umum Sulawesi Tenggara 67

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

Grafik 4.42 Spread Suku Bunga Bank Umum 68

Grafik 4.43 Perkembangan BOPO dan NIM Bank Umum 68

Grafik 4.44 Pangsa Perbankan Syariah 69

Grafik 4.45 Perkembangan DPK dan Pembiayaan Syariah 69

Grafik 4.46 Perkembangan BPR di Sulawesi Tenggara 70

Grafik 4.47 Pangsa Kredit UMKM 70

Grafik 4.48 Pertumbuhan Kredit UMKM 71

Grafik 4.49 Pertumbuhan Kredit UMKM Sektoral 71

Grafik 4.50 NPL Kredit UMKM Sektor Dominan 71

Grafik 4.51 Pergerakan Baki Debet KUR Sulawesi Tenggara 71

Grafik 4.52 Rasio Rekening DPK per Penduduk Bekerja 72

Grafik 4.53 Rasio Rekening Kredit per Penduduk Bekerja 72

Grafik 5.1 Nilai Transaksi Kliring (SKNBI) Provinsi Sulawesi Tenggara 75

Grafik 5.2 Volume Transaksi Kliring (SKNBI) Provinsi Sulawesi Tenggara 75

Grafik 5.3 Perputaran kliring harian di Sulawesi Tenggara 75

Grafik 5.4 Penolakan Kliring (Cek/BG Kosong) 75

Grafik 5.5 Nilai Transaksi RTGS Provinsi Sulawesi Tenggara 76

Grafik 5.6 Volume Transaksi RTGS Provinsi Sulawesi Tenggara 76

Grafik 5.7 Aliran Uang Kartal Dari Bank Sentral di Sulawesi Tenggara 77

Grafik 5.8 Posisi Selisih Inflow dan Outflow Di Bank Sentral Sulawesi Tenggara 77

Grafik 5.9 Pemusnahan Uang Tidak Layak Edar 78

Grafik 5.10 Komposisi Pecahan Uang Palsu Yang Ditemukan 78

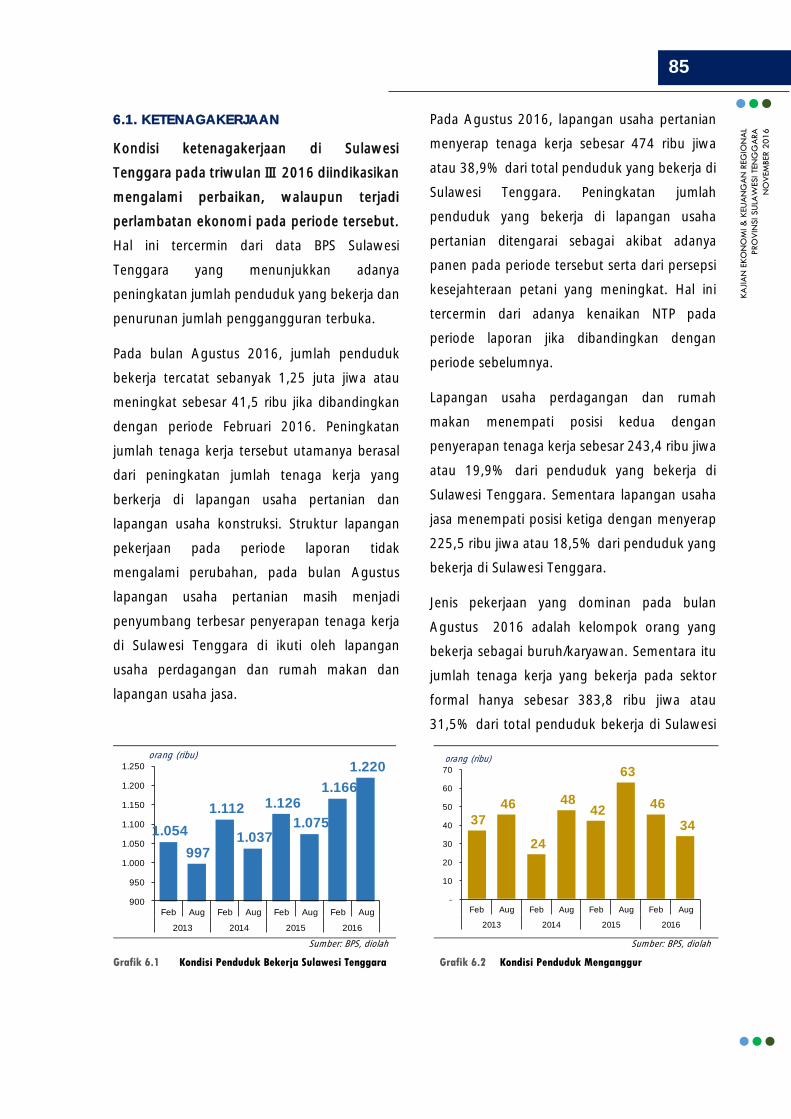

Grafik 6.1 Kondisi Realisasi Penyerapan Tenaga Kerja Berdasarkan Sektor Usaha 85

Grafik 6.2 Ketersediaan Lapangan Pekerjaan Dari Sisi Tenaga Kerja 85

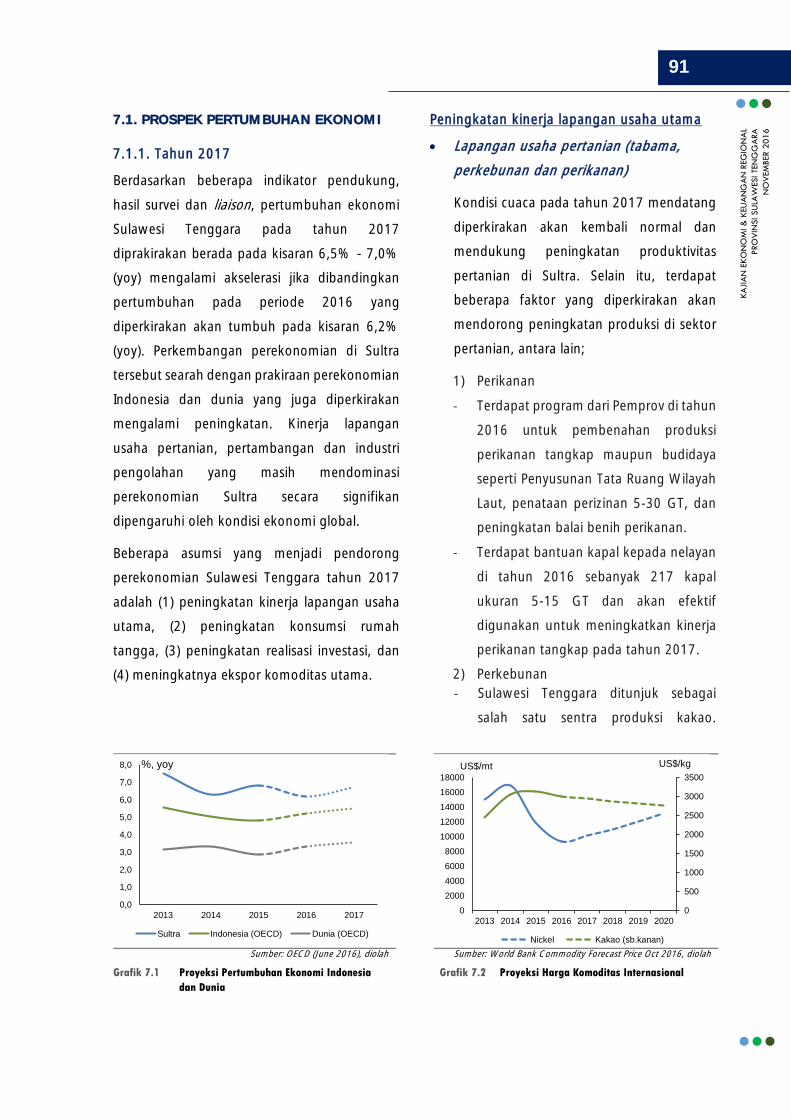

Grafik 7.1 Proyeksi Pertumbuhan Ekonomi Indonesia dan Dunia 91

Grafik 7.2 Proyeksi Harga Komoditas Internasional 91

viii

I

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

TRIW

ULA

N I 2

016

Tabel 1.1 Perkembangan Petumbuhan Ekonomi Sisi Permintaan 8

Tabel 1.2 Perkembangan Petumbuhan Ekonomi Sisi Penawaran 17

Tabel 2.1 Perbandingan Pencapaian Penyerapan Pendapatan Pemerintah Provinsi

Sulawesi Tenggara Triwulan II

30

Tabel 2.2 Perbandingan Pencapaian Penyerapan Belanja Pemerintah Provinsi

Sulawesi Tenggara Triwulan II

31

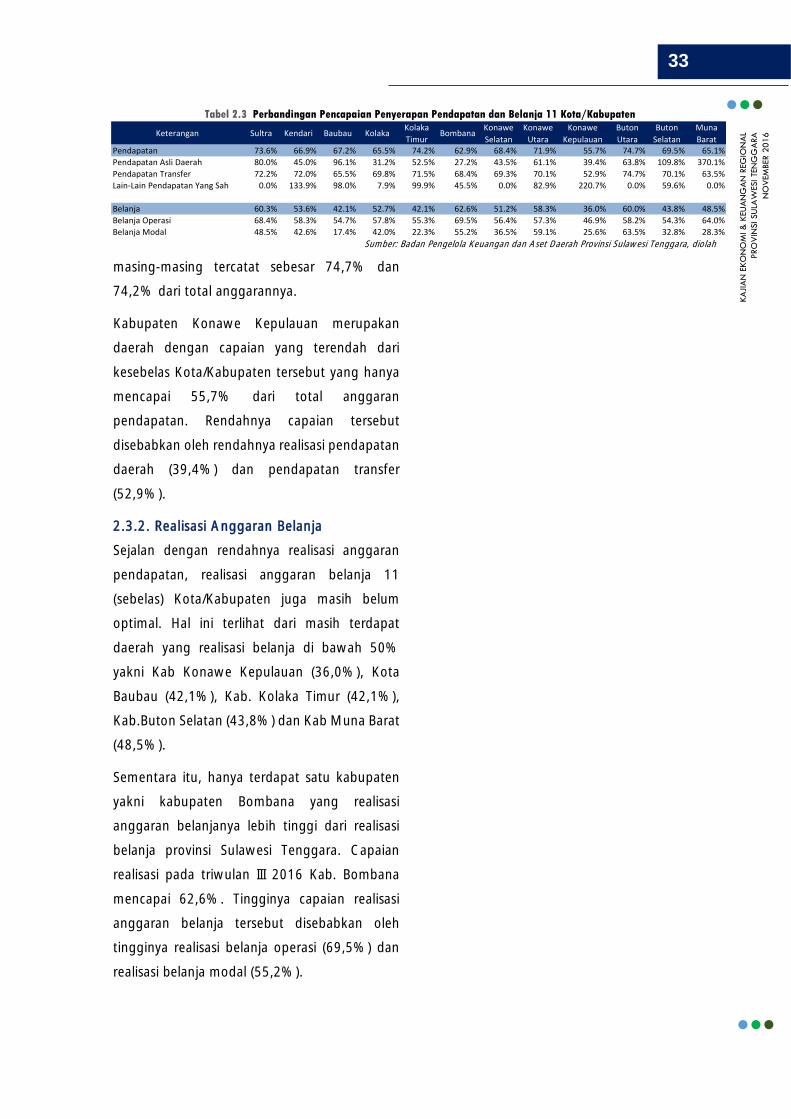

Tabel 2.3 Perbandingan Pencapaian Penyerapan Pendapatan & Belanja 11 Kab/Kota 33

Tabel 4.1 Dana Rumah Tangga Untuk Membayar Cicilan dan Perubahannya

Berdasarkan Tingkat Pengeluaran/Bulan

52

Tabel 4.2 Dana Rumah Tangga Untuk Menabung dan Perubahannya Berdasarkan

Berdasarkan Tingkat Pengeluaran/Bulan

52

Tabel 4.3 Pertumbuhan dan NPL KPR di Sulawesi Tenggara 57

Tabel 4.4 Pertumbuhan dan NPL KKB di Sulawesi Tenggara 57

Tabel 4.5 Komposisi Kredit Multiguna Posisi Triwulan I 2016 58

Tabel 4.6 NPL Kredit Multiguna 59

Tabel 4.7 Perkiraan Beban Angsuran Terhadap Pendapatan Korporasi 6 Bulan 63

Daftar

Tabel

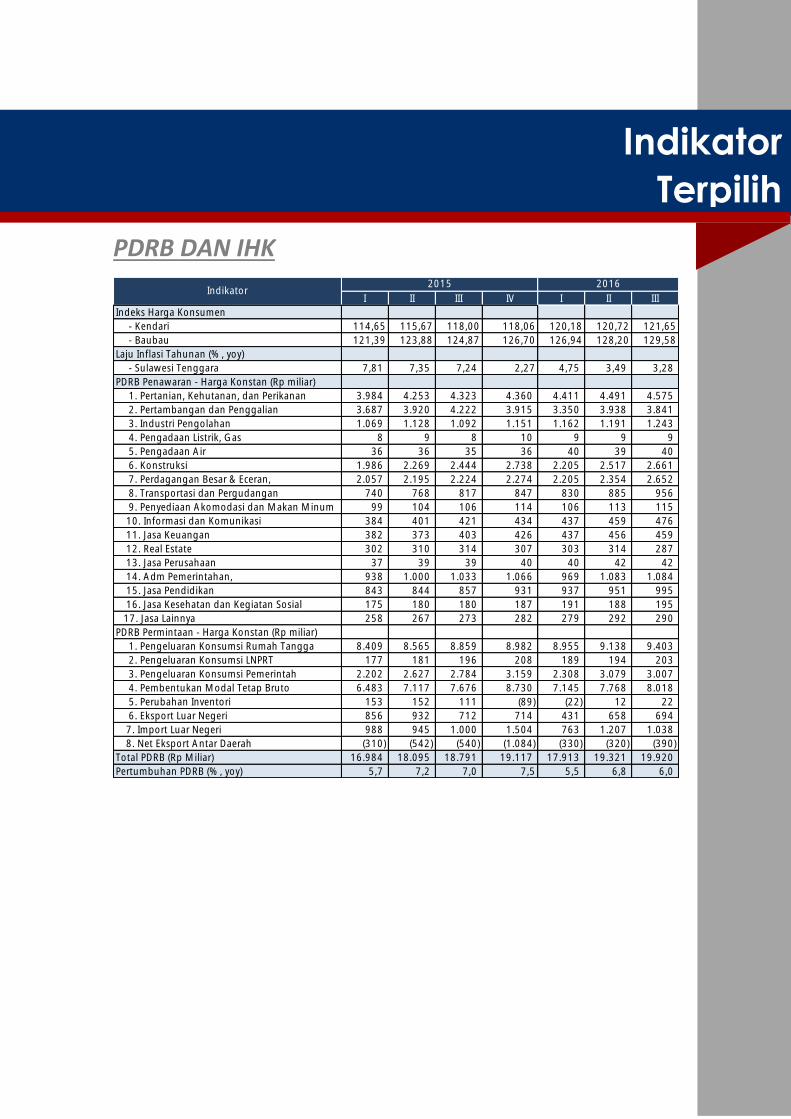

PDRB DAN IHK

I II III IV I II III

Indeks Harga Konsumen

- Kendari 114,65 115,67 118,00 118,06 120,18 120,72 121,65

- Baubau 121,39 123,88 124,87 126,70 126,94 128,20 129,58

Laju Inflasi Tahunan (%, yoy)

- Sulawesi Tenggara 7,81 7,35 7,24 2,27 4,75 3,49 3,28

PDRB Penawaran - Harga Konstan (Rp miliar)

1. Pertanian, Kehutanan, dan Perikanan 3.984 4.253 4.323 4.360 4.411 4.491 4.575

2. Pertambangan dan Penggalian 3.687 3.920 4.222 3.915 3.350 3.938 3.841

3. Industri Pengolahan 1.069 1.128 1.092 1.151 1.162 1.191 1.243

4. Pengadaan Listrik, Gas 8 9 8 10 9 9 9

5. Pengadaan Air 36 36 35 36 40 39 40

6. Konstruksi 1.986 2.269 2.444 2.738 2.205 2.517 2.661

7. Perdagangan Besar & Eceran, 2.057 2.195 2.224 2.274 2.205 2.354 2.652

8. Transportasi dan Pergudangan 740 768 817 847 830 885 956

9. Penyediaan Akomodasi dan Makan Minum 99 104 106 114 106 113 115

10. Informasi dan Komunikasi 384 401 421 434 437 459 476

11. Jasa Keuangan 382 373 403 426 437 456 459

12. Real Estate 302 310 314 307 303 314 287

13. Jasa Perusahaan 37 39 39 40 40 42 42

14. Adm Pemerintahan, 938 1.000 1.033 1.066 969 1.083 1.084

15. Jasa Pendidikan 843 844 857 931 937 951 995

16. Jasa Kesehatan dan Kegiatan Sosial 175 180 180 187 191 188 195

17. Jasa Lainnya 258 267 273 282 279 292 290

PDRB Permintaan - Harga Konstan (Rp miliar)

1. Pengeluaran Konsumsi Rumah Tangga 8.409 8.565 8.859 8.982 8.955 9.138 9.403

2. Pengeluaran Konsumsi LNPRT 177 181 196 208 189 194 203

3. Pengeluaran Konsumsi Pemerintah 2.202 2.627 2.784 3.159 2.308 3.079 3.007

4. Pembentukan Modal Tetap Bruto 6.483 7.117 7.676 8.730 7.145 7.768 8.018

5. Perubahan Inventori 153 152 111 (89) (22) 12 22

6. Eksport Luar Negeri 856 932 712 714 431 658 694

7. Import Luar Negeri 988 945 1.000 1.504 763 1.207 1.038

8. Net Eksport Antar Daerah (310) (542) (540) (1.084) (330) (320) (390)

Total PDRB (Rp Miliar) 16.984 18.095 18.791 19.117 17.913 19.321 19.920

Pertumbuhan PDRB (%, yoy) 5,7 7,2 7,0 7,5 5,5 6,8 6,0

Indikator2015 2016

Indikator

Terpilih

x

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

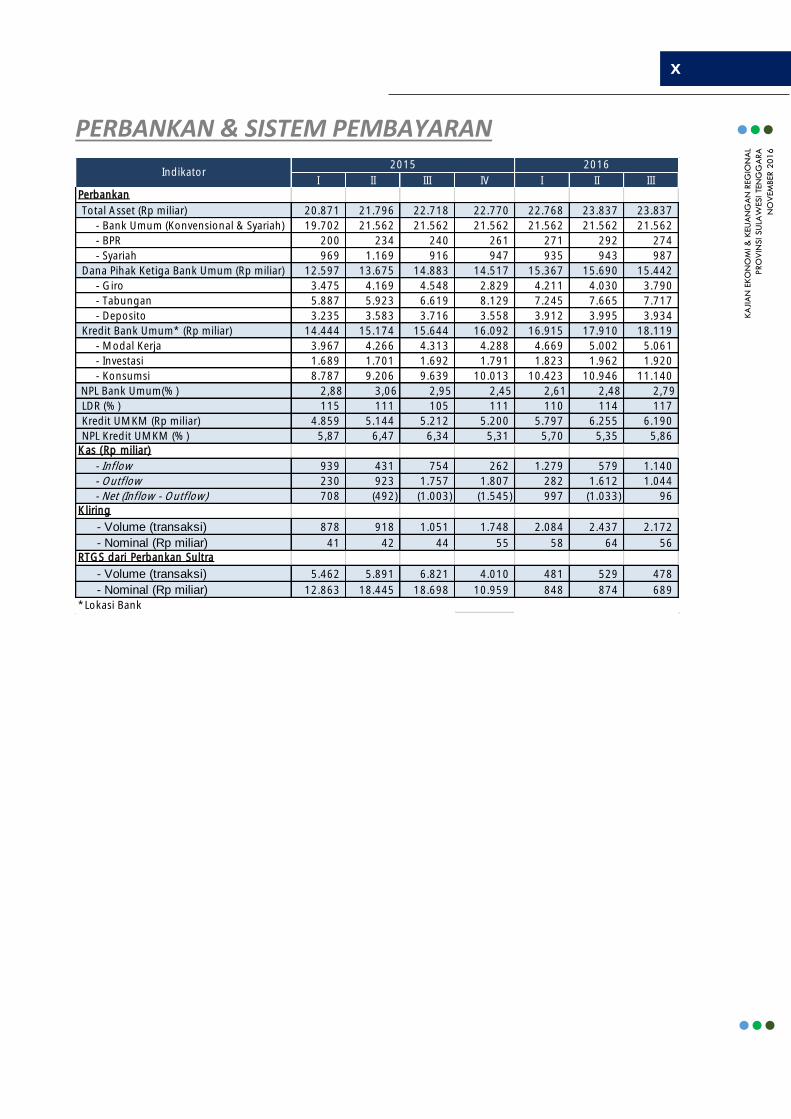

PERBANKAN & SISTEM PEMBAYARAN

I II III IV I II III

Total Asset (Rp miliar) 20.871 21.796 22.718 22.770 22.768 23.837 23.837

- Bank Umum (Konvensional & Syariah) 19.702 21.562 21.562 21.562 21.562 21.562 21.562

- BPR 200 234 240 261 271 292 274

- Syariah 969 1.169 916 947 935 943 987

Dana Pihak Ketiga Bank Umum (Rp miliar) 12.597 13.675 14.883 14.517 15.367 15.690 15.442

- Giro 3.475 4.169 4.548 2.829 4.211 4.030 3.790

- Tabungan 5.887 5.923 6.619 8.129 7.245 7.665 7.717

- Deposito 3.235 3.583 3.716 3.558 3.912 3.995 3.934

Kredit Bank Umum* (Rp miliar) 14.444 15.174 15.644 16.092 16.915 17.910 18.119

- Modal Kerja 3.967 4.266 4.313 4.288 4.669 5.002 5.061

- Investasi 1.689 1.701 1.692 1.791 1.823 1.962 1.920

- Konsumsi 8.787 9.206 9.639 10.013 10.423 10.946 11.140

NPL Bank Umum(%) 2,88 3,06 2,95 2,45 2,61 2,48 2,79

LDR (%) 115 111 105 111 110 114 117

Kredit UMKM (Rp miliar) 4.859 5.144 5.212 5.200 5.797 6.255 6.190

NPL Kredit UMKM (%) 5,87 6,47 6,34 5,31 5,70 5,35 5,86

- Inflow 939 431 754 262 1.279 579 1.140

- Outflow 230 923 1.757 1.807 282 1.612 1.044

- Net (Inflow - Outflow) 708 (492) (1.003) (1.545) 997 (1.033) 96

- Volume (transaksi) 878 918 1.051 1.748 2.084 2.437 2.172

- Nominal (Rp miliar) 41 42 44 55 58 64 56

- Volume (transaksi) 5.462 5.891 6.821 4.010 481 529 478

- Nominal (Rp miliar) 12.863 18.445 18.698 10.959 848 874 689

*Lokasi Bank

RTGS dari Perbankan Sultra

Indikator20162015

Kas (Rp miliar)

Perbankan

Kliring

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

TRIW

ULA

N I 2

016

GAMBARAN

UMUM

Pada Triwulan III 2016 ekonomi Sulawesi Tenggara

(Sultra) tumbuh sebesar 6,0% (yoy) mengalami

perlambatan dibandingkan triwulan sebelumnya.

Perlambatan tersebut disebabkan oleh perlambatan

yang terjadi pada konsumsi rumah tangga dan

konsumsi pemerintah serta penurunan kinerja

investasi.

Sementara itu, inflasi di Sulawesi Tenggara mencapai

3,28% (yoy), lebih rendah dibandingkan dengan

triwulan sebelumnya yang tercatat sebesar 4,12%

(yoy). Penurunan inflasi tersebut terutama

bersumber dari berkurangnya tekanan inflasi

komponen volatile food.

Di sisi lain, stabilitas keuangan daerah masih terjaga.

Namun demikian dari sisi sektor korporasi, kinerja

korporasi utama masih rentan terhadap pelemahan

ekonomi global

Ringkasan

Eksekutif

2

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

Kontraksi lapangan

usaha pertambangan

dan melambatnya

lapangan usaha

konstruksi

menyebabkan

terjadinya

perlambatan

perekonomian Sultra

Tekanan inflasi Sultra

mengalami

penurunan akibat

adanya penurunan

harga bahan

makanan

Pertumbuhan Ekonomi Daerah

Pertumbuhan Sulawesi Tenggara pada triwulan III 2016 tumbuh sebesar

6,0% (yoy), mengalami perlambatan dibandingkan dengan triwulan

sebelumnya yang mampu tumbuh sebesar 6,8%(yoy). Perlambatan

tersebut disebabkan oleh perlambatan yang terjadi pada konsumsi rumah

tangga dan konsumsi pemerintah serta penurunan kinerja investasi

Sulawesi Tenggara pada sisi permintaan. Dari sisi penawaran, kinerja

lapangan usaha pertambangan yang terkontraksi dan melambatnya laju

pertumbuhan pada lapangan usaha konstruksi merupakan penyebab

utama percepatan laju pertumbuhan.

Namun demikian pada triwulan IV 2016 perekonomian diperkirakan akan

mengalami akselerasi seiring dengan peningkatan kinerja usaha

pertambangan dan penggalian dan lapangan usaha konstruksi. Selain itu,

akselerasi investasi dan ekspor Sulawesi Tenggara di periode mendatang

juga masih menopang perekonomian Sulawesi Tenggara.

Inflasi Daerah

Inflasi Sulawesi Tenggara pada triwulan III 2016 mengalami penurunan

dari 4,12% (yoy) di triwulan sebelumnya menjadi 3,28% (yoy). Penurunan

laju inflasi Sulawesi Tenggara tersebut disebabkan oleh penurunan inflasi

yang terjadi di Kota Kendari. Sementara daerah lain yang merupakan kota

perhitungan inflasi, yaitu Kota Baubau mengalami peningkatan. Sumber

utama penurunan inflasi tersebut adalah penurunan harga bahan pangan

seiring telah kembali normalnya permintaan masyarakat pasca Bulan

Ramadhan dan perayaan Hari Raya Idul Fitri. Upaya pengendalian inflasi

difokuskan untuk meningkatkan koordinasi dan komunikasi seluruh TPID

Kota/Kabupaten dan TPID Provinsi. Selain itu, dilakukan pula upaya untuk

menjaga ekspektasi masyarakat terhadap harga kebutuhan strategis

terutama pada saat perayaan Hari Besar Keagamaan.

Namun demikian, tekanan inflasi pada triwulan IV 2016 diperkirakan akan

mengalami peningkatan. Peningkatan tersebut utamanya disebabkan

oleh penurunan kelompok administered prices seiring adanya

peningkatan permintaan akan komoditas angkutan udara terutama di

Kota Baubau pada saat perayaan Natal dan Tahun Baru 2017.

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

3

Stabilitas keuangan

daerah masih terjaga

terutama dari

ketahanan rumah

tangga

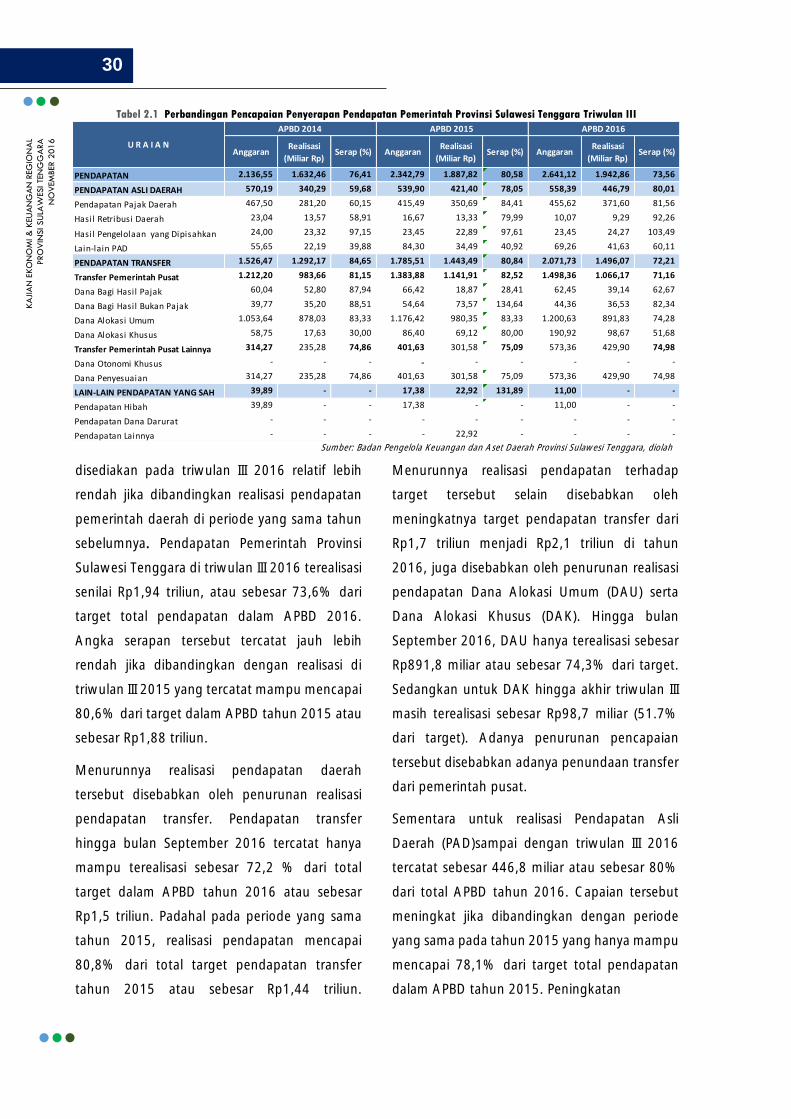

Realisasi Pendapatan

maupun belanja

APBD Provinsi

Sulawesi Tenggara

mengalami

penurunan

dibandingkan

dengan tahun

sebelumnya

Sistem pembayaran

non tunai mengalami

penurunan dan

transaksi tunai

terjadi net inflow

Stabilitas Keuangan Daerah

Stabilitas keuangan daerah masih terjaga, terutama dari ketahanan sektor

rumah tangga. Tingkat konsumsi masyarakat yang masih terjaga, perilaku

berutang yang masih normal, dan risiko kredit yang masih terjaga

berdampak minimal pada sistem keuangan. Dari sisi sektor korporasi,

kinerja korporasi utama sudah mulai membaik ditengah pelemahan

ekonomi global dan mampu menopang ketahanan sistem keuangan di

Sulawesi Tenggara.

Sementara itu, perekonomian yang melambat mempengaruhi kinerja

institusi keuangan, khususnya perbankan di Sulawesi Tenggara. Kinerja

penghimpunan dana pihak ketiga dan penyaluran kredit mengalami

perlambatan. Sementara itu, risiko kredit menunjukkan peningkatan

meskipun masih dalam batas terkendali.

Keuangan Pemerintah

Anggaran Pendapatan dan Belanja (APBD) Provinsi Sulawesi Tenggara

pada tahun 2016 mengalami peningkatan jika dibandingkan dengan

anggaran tahun 2015. Pada triwulan III 2016, realisasi pendapatan APBD

Provinsi Sulawesi Tenggara mencapai sebesar 73,6% dari target, menurun

dibandingkan dengan periode yang sama tahun sebelumnya yang tercatat

sebesar 80,6%. Sejalan dengan kondisi tersebut, realisasi belanja APBD

Provinsi Sulawesi Tenggara mengalami penurunan dari 68,3% menjadi

60,3% di periode laporan.

Sistem Pembayaran dan Pengelolaan Uang

Pada triwulan III 2016, aktivitas sistem pembayaran non tunai melalui

sistem kliring dan RTGS di Sulawesi Tenggara mengalami penurunan baik

secara nominal maupun jumlah transaksi jika dibandingkan dengan

periode sebelumnya. Di sisi sistem pembayaran tunai, pada triwulan III

2016 terjadi net inflow uang kartal yang berbeda dengan pola

musimannya. Selain itu, KPw Bank Indonesia Provinsi Sulawesi Tenggara

juga terus melakukan peningkatan kelayakedaran dari uang kartal dan

meminimalkan peredaran uang palsu.

4

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

Kondisi

ketenagakerjaan dan

tingkat

kesejahteraan

mengalami

perbaikan

Pertumbuhan

ekonomi Sultra pada

tahun 2017

diperkirakan akan

mengalami

percepatan disertai

dengan penurunan

tekanan inflasi

Ketenagakerjaan dan Kesejahteraan

Kondisi ketenagakerjaan di Sulawesi Tenggara mengalami perbaikan

walaupuan terjadi perlambatan kinerja perekonomian pada periode

laporan. Kondisi tersebut terlihat dari peningkatan jumlah penduduk yang

bekerja dan penurunan jumlah penggangguran. Sementara itu, untuk

perkiraan kondisi ketenagakerjaan pada periode yang akan datang akan

mengalami perbaikan. Sejalan dengan kondisi ketenagakerjaan, tingkat

kesejahteraan terutama pada masyarakat pedesaan mengalami

peningkatan. Hal tersebut tercermin dari Nilai Tukar Pertani (NTP) yang

meningkat di periode laporan.

Prospek Perekonomian

Pada tahun 2017 mendatang, pertumbuhan ekonomi Sulawesi Tenggara

diperkirakan masih berada pada tren meningkat dan tumbuh pada kisaran

6,5% 7,0% (yoy). Percepatan tersebut searah dengan prakiraan

perekonomian Indonesia dan dunia yang juga mengalami peningkatan.

Kinerja lapangan usaha pertanian, pertambangan dan penggalian serta

industri pengolahan masih merupakan faktor pendorong laju percepatan

perekonomi. atan kinerja ekonomi di periode triwulan mendatang.

Di sisi lain, perkembangan inflasi Sultra pada tahun 2017 diperkirakan

akan dominan dipengaruhi oleh penurunan kelompok volatile food dan

administered prices. Inflasi Sulawesi Tenggara pada tahun 2017

diprakirakan berada pada kisaran 3,0% - 3,4% (yoy), relatif menurun

dibandingkan dengan periode tahun 2016 berada pada kisaran 3,3%-

3,7% (yoy).

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PERTUMBUHAN

EKONOMI DAERAH

Perekonomian Sulawesi Tenggara pada triwulan III 2016

tumbuh sebesar 6,0% (yoy), mengalami perlambatan

dibandingkan dengan triwulan sebelumnya yang mampu

tumbuh sebesar 6,8% (yoy).

Perlambatan tersebut disebabkan oleh perlambatan yang

terjadi pada konsumsi rumah tangga dan konsumsi

pemerintah serta penurunan kinerja investasi pada sisi

permintaan.

Dari sisi penawaran, kinerja lapangan usaha pertambangan

dan penggalian yang terkontraksi dan melambatnya laju

pertumbuhan pada lapangan usaha konstruksi merupakan

penyebab utama terjadinya perlambatan laju pertumbuhan.

Namun demikian, pada triwulan IV yang sedang berjalan

diperkirakan akan terjadi akselerasi pertumbuhan ekonomi

yang didorong oleh akselerasi yang terjadi pada kegiatan

investasi dan ekspor Sulawesi Tenggara.

Bab 1

2

NO

VEM

BER 2

016

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

PRO

VIN

SI SU

LAW

ESI TE

NG

GA

RA

NO

VEM

BER 2

016

7

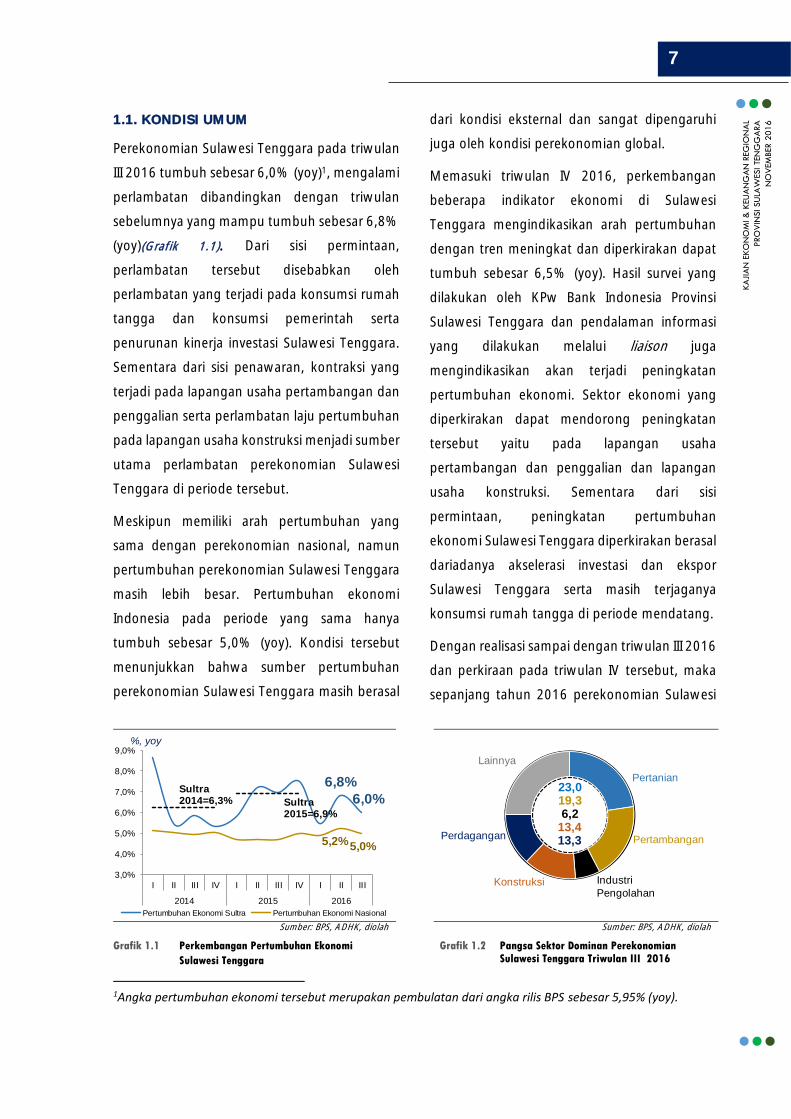

1.1. KONDISI UMUM

Perekonomian Sulawesi Tenggara pada triwulan

III 2016 tumbuh sebesar 6,0% (yoy)1, mengalami

perlambatan dibandingkan dengan triwulan

sebelumnya yang mampu tumbuh sebesar 6,8%

(yoy)(Grafik 1.1). Dari sisi permintaan,

perlambatan tersebut disebabkan oleh

perlambatan yang terjadi pada konsumsi rumah

tangga dan konsumsi pemerintah serta

penurunan kinerja investasi Sulawesi Tenggara.

Sementara dari sisi penawaran, kontraksi yang

terjadi pada lapangan usaha pertambangan dan

penggalian serta perlambatan laju pertumbuhan

pada lapangan usaha konstruksi menjadi sumber

utama perlambatan perekonomian Sulawesi

Tenggara di periode tersebut.

Meskipun memiliki arah pertumbuhan yang

sama dengan perekonomian nasional, namun

pertumbuhan perekonomian Sulawesi Tenggara

masih lebih besar. Pertumbuhan ekonomi

Indonesia pada periode yang sama hanya

tumbuh sebesar 5,0% (yoy). Kondisi tersebut

menunjukkan bahwa sumber pertumbuhan

perekonomian Sulawesi Tenggara masih berasal

1Angka pertumbuhan ekonomi tersebut merupakan pembulatan dari angka rilis BPS sebesar 5,95% (yoy).

dari kondisi eksternal dan sangat dipengaruhi

juga oleh kondisi perekonomian global.

Memasuki triwulan IV 2016, perkembangan

beberapa indikator ekonomi di Sulawesi

Tenggara mengindikasikan arah pertumbuhan

dengan tren meningkat dan diperkirakan dapat

tumbuh sebesar 6,5% (yoy). Hasil survei yang

dilakukan oleh KPw Bank Indonesia Provinsi

Sulawesi Tenggara dan pendalaman informasi

yang dilakukan melalui liaison juga

mengindikasikan akan terjadi peningkatan

pertumbuhan ekonomi. Sektor ekonomi yang

diperkirakan dapat mendorong peningkatan

tersebut yaitu pada lapangan usaha

pertambangan dan penggalian dan lapangan

usaha konstruksi. Sementara dari sisi

permintaan, peningkatan pertumbuhan

ekonomi Sulawesi Tenggara diperkirakan berasal

dariadanya akselerasi investasi dan ekspor

Sulawesi Tenggara serta masih terjaganya

konsumsi rumah tangga di periode mendatang.

Dengan realisasi sampai dengan triwulan III 2016

dan perkiraan pada triwulan IV tersebut, maka

sepanjang tahun 2016 perekonomian Sulawesi

Sumber: BPS, ADHK, diolah Sumber: BPS, ADHK, diolah

Grafik 1.1 Perkembangan Pertumbuhan Ekonomi

Sulawesi Tenggara Grafik 1.2 Pangsa Sektor Dominan Perekonomian

Sulawesi Tenggara Triwulan III 2016

6,8%

6,0%

5,2%5,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

I II III IV I II III IV I II III

2014 2015 2016

Pertumbuhan Ekonomi Sultra Pertumbuhan Ekonomi Nasional

%, yoy

Sultra2014=6,3% Sultra

2015=6,9%

Perdagangan

23,019,36,2

13,413,3

Pertanian

Pertambangan

Industri

PengolahanKonstruksi

Lainnya

8

NO

VEM

BER 2

016

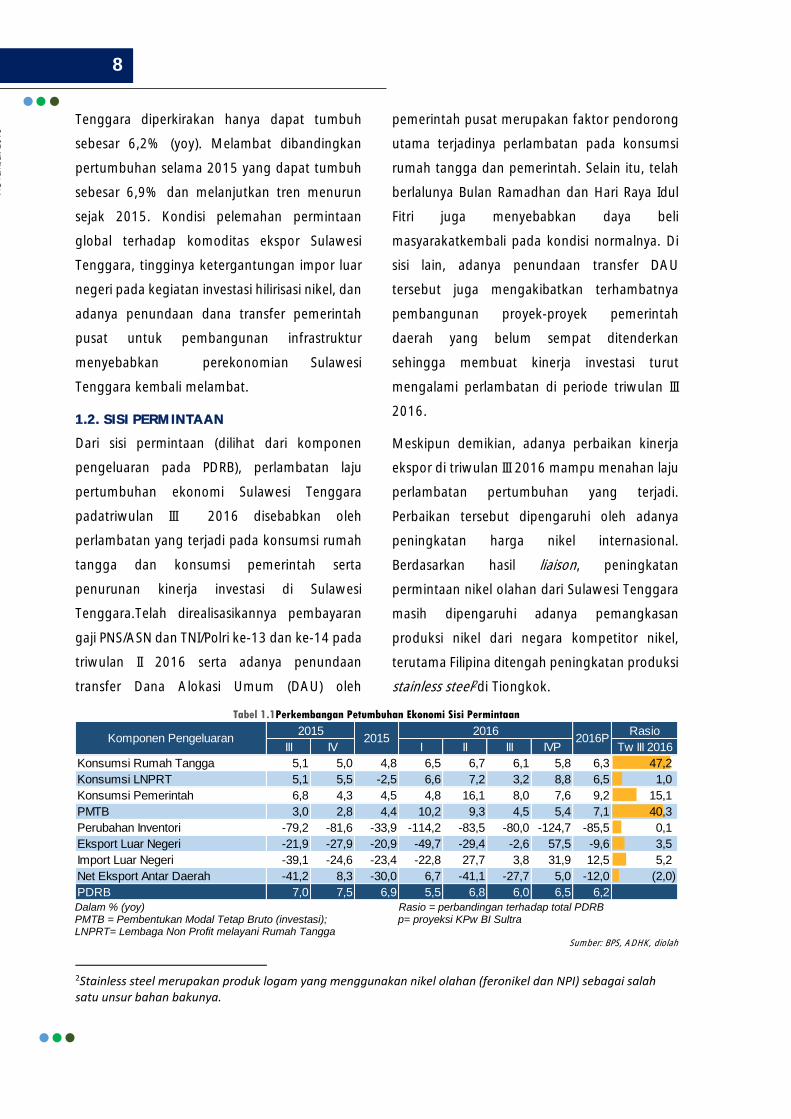

Tenggara diperkirakan hanya dapat tumbuh

sebesar 6,2% (yoy). Melambat dibandingkan

pertumbuhan selama 2015 yang dapat tumbuh

sebesar 6,9% dan melanjutkan tren menurun

sejak 2015. Kondisi pelemahan permintaan

global terhadap komoditas ekspor Sulawesi

Tenggara, tingginya ketergantungan impor luar

negeri pada kegiatan investasi hilirisasi nikel, dan

adanya penundaan dana transfer pemerintah

pusat untuk pembangunan infrastruktur

menyebabkan perekonomian Sulawesi

Tenggara kembali melambat.

1.2. SISI PERMINTAAN

Dari sisi permintaan (dilihat dari komponen

pengeluaran pada PDRB), perlambatan laju

pertumbuhan ekonomi Sulawesi Tenggara

padatriwulan III 2016 disebabkan oleh

perlambatan yang terjadi pada konsumsi rumah

tangga dan konsumsi pemerintah serta

penurunan kinerja investasi di Sulawesi

Tenggara.Telah direalisasikannya pembayaran

gaji PNS/ASN dan TNI/Polri ke-13 dan ke-14 pada

triwulan II 2016 serta adanya penundaan

transfer Dana Alokasi Umum (DAU) oleh

2Stainless steel merupakan produk logam yang menggunakan nikel olahan (feronikel dan NPI) sebagai salah satu unsur bahan bakunya.

pemerintah pusat merupakan faktor pendorong

utama terjadinya perlambatan pada konsumsi

rumah tangga dan pemerintah. Selain itu, telah

berlalunya Bulan Ramadhan dan Hari Raya Idul

Fitri juga menyebabkan daya beli

masyarakatkembali pada kondisi normalnya. Di

sisi lain, adanya penundaan transfer DAU

tersebut juga mengakibatkan terhambatnya

pembangunan proyek-proyek pemerintah

daerah yang belum sempat ditenderkan

sehingga membuat kinerja investasi turut

mengalami perlambatan di periode triwulan III

2016.

Meskipun demikian, adanya perbaikan kinerja

ekspor di triwulan III 2016 mampu menahan laju

perlambatan pertumbuhan yang terjadi.

Perbaikan tersebut dipengaruhi oleh adanya

peningkatan harga nikel internasional.

Berdasarkan hasil liaison, peningkatan

permintaan nikel olahan dari Sulawesi Tenggara

masih dipengaruhi adanya pemangkasan

produksi nikel dari negara kompetitor nikel,

terutama Filipina ditengah peningkatan produksi

stainless steel2di Tiongkok.

Tabel 1.1Perkembangan Petumbuhan Ekonomi Sisi Permintaan

Dalam % (yoy) Rasio = perbandingan terhadap total PDRB PMTB = Pembentukan Modal Tetap Bruto (investasi); p= proyeksi KPw BI Sultra LNPRT= Lembaga Non Profit melayani Rumah Tangga

Sumber: BPS, ADHK, diolah

Rasio

III IV I II III IVP Tw III 2016

Konsumsi Rumah Tangga 5,1 5,0 4,8 6,5 6,7 6,1 5,8 6,3 47,2

Konsumsi LNPRT 5,1 5,5 -2,5 6,6 7,2 3,2 8,8 6,5 1,0

Konsumsi Pemerintah 6,8 4,3 4,5 4,8 16,1 8,0 7,6 9,2 15,1

PMTB 3,0 2,8 4,4 10,2 9,3 4,5 5,4 7,1 40,3

Perubahan Inventori -79,2 -81,6 -33,9 -114,2 -83,5 -80,0 -124,7 -85,5 0,1

Eksport Luar Negeri -21,9 -27,9 -20,9 -49,7 -29,4 -2,6 57,5 -9,6 3,5

Import Luar Negeri -39,1 -24,6 -23,4 -22,8 27,7 3,8 31,9 12,5 5,2

Net Eksport Antar Daerah -41,2 8,3 -30,0 6,7 -41,1 -27,7 5,0 -12,0 (2,0)

PDRB 7,0 7,5 6,9 5,5 6,8 6,0 6,5 6,2

20162015 2016PKomponen Pengeluaran

2015

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

9

Dari sisi rasio komponen pengeluaran terhadap

total PDRB, konsumsi rumah tangga masih

mendominasi perekonomian Sulawesi Tenggara

dengan rasio sebesar 47,2% diikuti oleh

pengeluaran untuk kegiatan investasi sebesar

40,3%. Selain itu, konsumsi pemerintah juga

masih memiliki peran yang cukup besar dengan

rasio mencapai 15,1% sehingga realisasinya

perlu mendapat perhatian agar dapat

meningkatkan pertumbuhan ekonomi yang

optimal dan berkelanjutan. Sementara itu,

ekspor luar negeri Sulawesi Tenggara hanya

sebesar 3,5% jika dibandingkan dengan

keseluruhan PDRB yang tercipta (Tabel 1.1).

Meskipun demikian, pada triwulan IV yang

sedang berjalan diperkirakan akan terjadi

akselerasi pertumbuhan ekonomi yang didorong

oleh akselerasi yang terjadi pada kegiatan

investasi dan ekspor Sulawesi Tenggara.

Pertumbuhan kinerja investasi pada periode

mendatang diperkirakan akan mengalami

perbaikan seiring dengan adanya peningkatan

realisasi investasi pemerintah maupun

investasiswasta. Sedangkan untuk akselerasi

padakegiatan ekspor Sulawesi Tenggara yang

diperkirakan akan terjadi selama triwulan IV

2016 masih didorong oleh adanya peningkatan

permintaan luar negeri terhadap komoditas nikel

olahan. Di sisi lain, konsumsi rumah tangga dan

konsumsi pemerintah di periode mendatang

diperkirakan akan mengalami perlambatan

sehingga relatif menahan laju pertumbuhan

ekonomi Sulawesi Tenggara di periode tersebut.

1.2.1. Konsumsi Rumah Tangga

Realisasi Triwulan III 2016

Pada triwulan III 2016 konsumsi rumah tangga

tercatat tumbuh sebesar 6,1% (yoy), mengalami

perlambatan laju pertumbuhan jika

dibandingkan dengan periode sebelumnya yang

tercatat tumbuh sebesar 6,7% (yoy).

Perlambatan laju pertumbuhan konsumsi rumah

tangga tersebut disebabkan oleh telah

dibayarkannya gaji ke 13 dan 14 oleh

pemerintah pada triwulan II yang lalu, sementara

pada tahun 2015 di bayarkan pada triwulan III.

Berdasarkan jenis pengeluaran konsumsinya,

pengeluaran rumah tangga yang mengalami

penurunan pada periode tersebut terjadi hampir

pada seluruh komponen konsumsi rumah

tangga, kecuali pada konsumsi makanan dan

minuman dan konsumsi kesehatan dan

Sumber: BPS, ADHK, diolah Sumber: Survei Konsumen KPw BI Sultra, diolah

Grafik 1.3 Pertumbuhan Konsumsi Berdasarkan

Kebutuhan Rumah Tangga Grafik 1.4 Persentase Penghasilan Rumah Tangga Untuk

Aktivitas Konsumsi

0

2

4

6

8

10

12

Ma

kan

an d

an

Min

um

an,

se

lain

Resto

ran

Pa

kaia

n d

an

Ala

s K

aki

Pe

rum

ah

an

da

nP

erle

ngka

pan

Ru

mah

Ta

ngg

a

Ke

seh

ata

n d

an

Pe

nd

idik

an

Tra

nspo

rta

si d

an

Ko

mun

ikasi

Resto

ran

dan

Ho

tel

Ko

nsu

msi la

innya

Tw II 2015 Tw III 2016

%, yoy

55,5

53

54

55

56

57

58

59

60

61

I II III IV I II III IV I II III

2014 2015 2016

Persentase Penghasilan Untuk Konsumsi

%

10

NO

VEM

BER 2

016

pendidikan (Grafik 1.3). Kedua jenis konsumsi

tersebut mengalami kenaikan pada periode

triwulan III disebabkan karena adanya perayaan

Hari Raya Idul Adha dan pergantian tahun ajaran

baru. Konsumsi rumah tangga Sulawesi

Tenggara masih didominasi oleh konsumsi

makanan dan minuman sebesar 46,3%, diikuti

oleh konsumsi untuk transportasi dan

komunikasi sebesar 20,4%. Sementara itu

konsumsi perumahan dan peralatan rumah

tangga berada pada posisi ke-3 dengan pangsa

sebesar 12,5%.

Perlambatan laju pertumbuhan konsumsi rumah

tangga tersebut terlihat juga hasil Survei

Konsumen (SK) yang dilakukan oleh KPwBI

Provinsi Sulawesi Tenggara. Berdasarkan hasil

survei tersebut terdapat penurunan Indeks

Penghasilan Konsumen dari 140,3 di triwulan II

menjadi 130,7 di triwulan III serta persentase

penghasilan rumah tangga yang digunakan

untuk konsumsi pada triwulan III 2016 menjadi

55,5% dari 58,9% di periode sebelumnya (Grafik

1.4).

Sejalan dengan itu, pertumbuhan kredit

konsumsi pada periode tersebut juga mengalami

perlambatan pertumbuhan. Pada triwulan III

2016, kredit konsumsi di Sulawesi Tenggara

tercatat sebesar Rp11,9 triliun atau tumbuh

sebesar 14,1% (yoy), sedangkan pada triwulan

sebelumnya tumbuh sebesar 16,5% (yoy) (Grafik

1.5).

Tracking Triwulan IV 2016 & Tahun 2016

Memasuki triwulan IV 2016, perkembangan

berbagai indikator terkini mengindikasikan

pertumbuhan konsumsi rumah tangga tumbuh

stabil namun terdapat kecenderungan

melanjutkan tren yang menurun dikisaran 5,8%

(yoy). Masyarakat diperkirakan akan lebih

selektif dalam melakukan kegiatan konsumsinya

dan akan cenderung meningkatkan tabungan

dan berusaha membayar cicilan/pinjaman.Hal ini

tercermin dari hasil Survei Konsumen (SK) yang

menunjukkan indeks penghasilan konsumen di

bulan Oktober yang tercatat sebesar 129,0

menurun dibandingkan dengan periode triwulan

III yang tercatat sebesar 130,7.

Dengan perkembangan tersebut, selama tahun

2016 aktivitas konsumsi diperkirakan dapat

tumbuh sebesar 6,3% (yoy), meningkat

dibandingkan dengan tahun 2015 yang hanya

tumbuh sebesar 4,8% (yoy). Peningkatan

tersebut didorong oleh optimisme konsumen

yang tinggi pada semester I 2016 seiring dengan

adanya kepastian dalam upaya pembangunan

dan peningkatan penghasilan. Namun,

memasuki semester II 2016, tingginya

ketidakpastian eksternal maupun domestik

menyebabkan konsumsi rumah tangga relatif

tertahan.

Sumber: LBU Bank Indonesia, lokasi proyek, diolah Grafik 1.5 Pertumbuhan Kredit Konsumsi di Sulawesi

Tenggara

11,97

14,1%

10%

11%

12%

13%

14%

15%

16%

17%

18%

19%

-

2

4

6

8

10

12

14

I II III IV I II III IV I II III

2014 2015 2016

Kredit Konsumsi gKredit Konsumsi (sb. Kanan)

Rp Miliar yoy

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

11

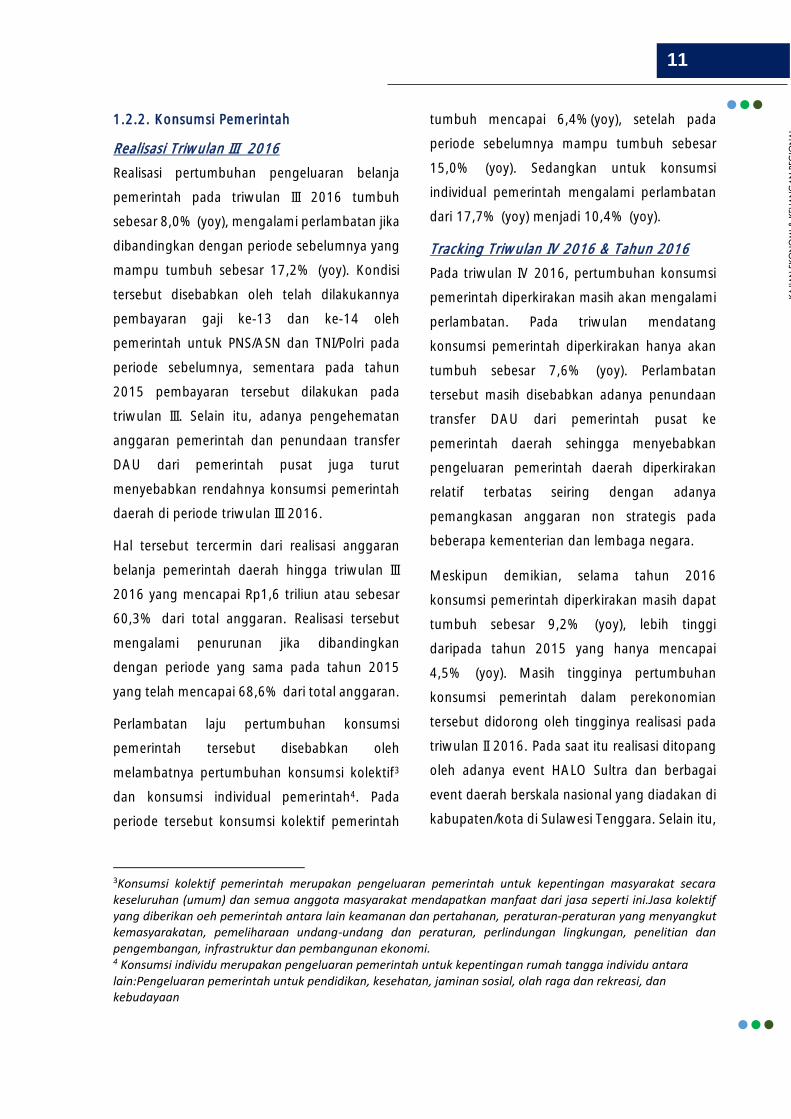

1.2.2. Konsumsi Pemerintah

Realisasi Triwulan III 2016

Realisasi pertumbuhan pengeluaran belanja

pemerintah pada triwulan III 2016 tumbuh

sebesar 8,0% (yoy), mengalami perlambatan jika

dibandingkan dengan periode sebelumnya yang

mampu tumbuh sebesar 17,2% (yoy). Kondisi

tersebut disebabkan oleh telah dilakukannya

pembayaran gaji ke-13 dan ke-14 oleh

pemerintah untuk PNS/ASN dan TNI/Polri pada

periode sebelumnya, sementara pada tahun

2015 pembayaran tersebut dilakukan pada

triwulan III. Selain itu, adanya pengehematan

anggaran pemerintah dan penundaan transfer

DAU dari pemerintah pusat juga turut

menyebabkan rendahnya konsumsi pemerintah

daerah di periode triwulan III 2016.

Hal tersebut tercermin dari realisasi anggaran

belanja pemerintah daerah hingga triwulan III

2016 yang mencapai Rp1,6 triliun atau sebesar

60,3% dari total anggaran. Realisasi tersebut

mengalami penurunan jika dibandingkan

dengan periode yang sama pada tahun 2015

yang telah mencapai 68,6% dari total anggaran.

Perlambatan laju pertumbuhan konsumsi

pemerintah tersebut disebabkan oleh

melambatnya pertumbuhan konsumsi kolektif3

dan konsumsi individual pemerintah4. Pada

periode tersebut konsumsi kolektif pemerintah

3Konsumsi kolektif pemerintah merupakan pengeluaran pemerintah untuk kepentingan masyarakat secara keseluruhan (umum) dan semua anggota masyarakat mendapatkan manfaat dari jasa seperti ini.Jasa kolektif yang diberikan oeh pemerintah antara lain keamanan dan pertahanan, peraturan-peraturan yang menyangkut kemasyarakatan, pemeliharaan undang-undang dan peraturan, perlindungan lingkungan, penelitian dan pengembangan, infrastruktur dan pembangunan ekonomi. 4 Konsumsi individu merupakan pengeluaran pemerintah untuk kepentingan rumah tangga individu antara lain:Pengeluaran pemerintah untuk pendidikan, kesehatan, jaminan sosial, olah raga dan rekreasi, dan kebudayaan

tumbuh mencapai 6,4%(yoy), setelah pada

periode sebelumnya mampu tumbuh sebesar

15,0% (yoy). Sedangkan untuk konsumsi

individual pemerintah mengalami perlambatan

dari 17,7% (yoy) menjadi 10,4% (yoy).

Tracking Triwulan IV 2016 & Tahun 2016

Pada triwulan IV 2016, pertumbuhan konsumsi

pemerintah diperkirakan masih akan mengalami

perlambatan. Pada triwulan mendatang

konsumsi pemerintah diperkirakan hanya akan

tumbuh sebesar 7,6% (yoy). Perlambatan

tersebut masih disebabkan adanya penundaan

transfer DAU dari pemerintah pusat ke

pemerintah daerah sehingga menyebabkan

pengeluaran pemerintah daerah diperkirakan

relatif terbatas seiring dengan adanya

pemangkasan anggaran non strategis pada

beberapa kementerian dan lembaga negara.

Meskipun demikian, selama tahun 2016

konsumsi pemerintah diperkirakan masih dapat

tumbuh sebesar 9,2% (yoy), lebih tinggi

daripada tahun 2015 yang hanya mencapai

4,5% (yoy). Masih tingginya pertumbuhan

konsumsi pemerintah dalam perekonomian

tersebut didorong oleh tingginya realisasi pada

triwulan II 2016. Pada saat itu realisasi ditopang

oleh adanya event HALO Sultra dan berbagai

event daerah berskala nasional yang diadakan di

kabupaten/kota di Sulawesi Tenggara. Selain itu,

12

NO

VEM

BER 2

016

realisasi gaji ke-13 dan ke-14 menjelang

berakhirnya triwulan II 2016 tersebut turut

mendorong pertumbuhan yang tinggi.

1.2.3. Investasi

Realisasi Triwulan III 2016

Komponen investasi di Sulawesi Tenggara pada

triwulan III 2016 tercatat melambat jika

dibandingkan dengan periode sebelumnya.

Aktivitas investasi Sulawesi Tenggara di triwulan

III 2016 tercatat hanya dapat tumbuh sebesar

4,5% (yoy), setelah di periode sebelumnya

tercatat mampu tumbuh sebesar 9,3% (yoy).

Perlambatan yang terjadi dipengaruhi oleh

melambatnya investasi bangunan yang hanya

mampu tumbuh sebesar 2,6%(yoy), setelah

pada periode sebelumnya tumbuh mencapai

6,2% (yoy). Hal tersebut juga tercermin dari data

konsumsi semen yang tercatat mengalami

perlambatan. Konsumsi semen pada periode

tersebut tercatat sebesar 157,9 ton atau hanya

tumbuh sebesar 10,4% (yoy), melambat jika

dibandingkan dengan periode sebelumnya yang

tercatat tumbuh sebesar 26,8% (yoy)(Grafik 1.6).

Selain itu, investasi non bangunan juga tercatat

mengalami perlambatan dari 15,0% (yoy)

menjadi sebesar 7,9% (yoy) di triwulan III 2016.

Berdasarkan status penanaman modalnya,

Penamanam Modal Dalam Negeri (PMDN)

merupakan sumber perlambatan investasi di

Sulawesi Tenggara. Pada triwulan III 2016,

jumlah PMDN adalah sebanyak 136 proyek

dengan total investasi Rp3,36 triliun. Dengan

demikian, realisasi investasi PMDN terkontraksi

sebesar 56,7% (yoy), jauh lebih rendah

dibandingkan dengan triwulan sebelumnya yang

mampu tumbuh positif. Beberapa proyek PMDN

dalam membangun smelter nikel yang sudah

selesai tahun 2016 menyebabkan realisasi

investasi PMDN mengalami kontraksi.

Sedangkan untuk Penanaman Modal Asing

(PMA) tercatat mengalami pertumbuhan. Pada

triwulan III jumlah PMA adalah sebanyak 49

proyek dengan nilai investasi sebesar Rp 104

juta. Namun perlambatan pada kinerja investasi

tersebut tertahan oleh penyaluran kredit

investasi untuk proyek-proyek yang ada di

Sulawesi Tenggara yang masih dapat tumbuh

tinggi sebesar 31,1% (yoy). Sampai dengan

periode tersebut, jumlah outstanding kredit

Sumber: Asosiasi Semen Indonesia, diolah Sumber: LBU Bank Indonesia, lokasi proyek, diolah

Grafik 1.6 Konsumsi Semen di Sulawesi Tenggara Grafik 1.7 Pertumbuhan Kredit Investasi di Sulawesi

Tenggara

158

10,42%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

-

20

40

60

80

100

120

140

160

180

200

I II III IV I II III IV I II III

2014 2015 2016

Thousands

Konsumsi semen Pertumbuhan Kons Semen (sb.kanan)

Ton yoy

4.960,77

31,1%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

-

1.000

2.000

3.000

4.000

5.000

6.000

I II III IV I II III IV I II III

2014 2015 2016

Kredit Investasi g Kredit Investasi (sb. Kanan)

Rp Miliar yoy

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

13

investasi adalah sebesar Rp4,96 triliun (Grafik

1.7).

Tracking Triwulan IV 2016 dan Tahun 2016

Di triwulan mendatang kegiatan investasi di

Sultra diperkirakan akan mengalami akselerasi

jika dibandingkan dengan triwulan III 2016. Pada

triwulan berjalan kegiatan investasi diperkirakan

akan tumbuh sebesar 5,4% (yoy). Kondisi

tersebut didorong oleh adanya peningkatan

investasi terutama dari belanja modal

pemerintah. Realisasi belanja modal pemerintah

diperkirakan akan mengalami peningkatan di

triwulan IV mendatang akibat telah selesainya

proses pengadaan pada triwulan sebelumnya.

Sementara itu, investasi swasta diperkirakan

juga meningkat meskipun masih relatif terbatas.

Korporasi yang diperkirakan melakukan

peningkatan investasi yaitu korporasi

pengolahan nikel (smelter). Kondisi ini

dipengaruhi oleh adanya peningkatan harga

komoditas nikel dunia.

Seiring dengan kondisi tersebut, aktivitas

investasi selama tahun 2016 diperkirakan masih

dapat tumbuh sebesar 7,1% (yoy), lebih tinggi

daripada tahun 2015 yang hanya tumbuh

sebesar 4,4% (yoy). Namun peningkatan

tersebut belum dapat mendorong

perekonomian secara umum karena masih

adanya hambatan-hambatan dalam realisasi

investasi. Selain itu adanya penundaan

pencairan dana transfer (DAK) dari pemerintah

pusat untuk beberapa proyek pembangunan

menyebabkan investasi pemerintah juga tidak

setinggi yang diharapkan.

1.2.4. Ekspor dan Impor Luar Negeri

Realisasi Ekspor Triwulan III 2016

Komponen ekspor luar negeri Sulawesi

Tenggara pada triwulan III 2016 tercatat

mengalami perbaikan di periode laporan.Pada

periode tersebut ekspor Sulawesi Tenggara

tercatat hanya mengalami kontraksi sebesar

2,6% (yoy), setelah pada periode sebelumnya

mengalami kontraksi lebih dalam yakni sebesar

29,4% (yoy) (Tabel 1.1). Perbaikan yang terjadi

pada ekspor luar negeri tersebut dipengaruhi

oleh perbaikan ekspor barang dan akselerasi

yang terjadi pada ekspor jasa. Ekspor Sulawesi

Tenggara pada periode tersebut masih

didominasi oleh ekspor barang yang mencapai

92,4% sedangkan sisanya merupakan ekspor

jasa. Berdasarkan nilai ekspor barang secara riil

dari data Bea Cukai, ekspor Sulawesi Tenggara

pada periode laporan mencapai USD50,8 juta.

Pencapaian tersebut lebih tinggi daripada

periode sebelumnya yang hanya tercatat sebesar

USD47,5 juta (Grafik 1.9).

Sumber: Bea Cukai, diolah Sumber: Bea Cukai, diolah

Grafik 1.8 Nilai Ekspor Luar Negeri dari Sulawesi

Tenggara Grafik 1.9 Pangsa Komoditas Ekspor

48,24

-35,2%

-80%

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

-

20

40

60

80

100

120

140

I II III IV I II III IV I II III

2014 2015 2016

Ekspor Sultra g Ekspor Sultra

Volume (ribu ton) yoy

Feronikel

48,773

95,9%

Lainnya

956

1,9%

Ikan

Hidup

1,077

2,1%

14

NO

VEM

BER 2

016

Perbaikan kinerja ekspor tersebut secara

dominan didorong oleh peningkatan ekspor

feronikel. Sementara untuk komoditas

perikanan dan komoditas aspal alam pada

periode laporan mengalami penurunan sehingga

menahan perbaikan pertumbuhan ekspor

Sulawesi Tenggara. Komoditas ekspor Sultra

secara dominan diwakili oleh komoditas nikel

olahan dengan pangsa sebesar 96% dari total

ekspor atau senilai USD48,8 juta(Grafik 1.10).

Kondisi tersebut menunjukkan bahwa feronikel

memberikan andil yang sangat besar terhadap

kinerja ekspor di Sulawesi Tenggara.

Perbaikan kinerja ekspor feronikel tersebut

sejalan dengan kondisi yang terjadi di salah satu

pelaku usaha ekspor nikel olahan di Sulawesi

Tenggara. Berdasarkan hasil liaison, korporasi

tersebut mengkonfirmasi bahwa pada triwulan

III 2016 melakukan ekspor feronikel sebanyak

4.002,8 WMT atau mampu tumbuh sebesar

92,4% (yoy), jauh meningkat dibandingkan

periode sebelumnya yang tercatat tumbuh

negatif sebesar 23,7% (yoy)(Grafik 1.11).

Peningkatan ekspor feronikel tersebut terjadi

seiring dengan adanya peningkatan harga nikel

olahan dunia yang disebabkan oleh adanya

pemangkasan produksi nikel dari berberapa

tambang dunia, terutama Filipina. Selain itu

permintaan feronikel untuk produsenstainless

steel di China mengalami peningkatan.

Sumber: Bea Cukai, diolah Sumber: Produsen Feni, diolah

Grafik 1.10 Nilai Ekspor Feronikel Sultra Grafik 1.11 Ekspor Feronikel Oleh Salah Satu Korporasi

Sumber: Bea Cukai, diolah Sumber: Pelindo IV Kendari, diolah

Grafik 1.12 Nilai Ekspor Perikanan Sultra Grafik 1.13 Arus Muat Barang

49

1,1%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

400%

-

10

20

30

40

50

60

70

80

90

I II III IV I II III IV I II III

2014 2015 2016

Ekspor feronikel g Ekspor feronikel (sb. Kanan)

Juta US$ yoy

4,00

92%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

-

1

2

3

4

5

6

7

8

I II III IV I II III IV I II III

2014 2015 2016

Ekspor feronikel g Ekspor feronikel (sb. Kanan)

Volume (WMT) yoy

-84%

67%

-63%

57%

-100% -50% 0% 50% 100%

Ikan Hidup

Tuna

Tw III Tw II

%,yoy

68.798

26,2%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

I II III IV I II III IV I II III

2014 2015 2016Arus muat g Arus muat (sb. Kanan)

Volume (T/M3) yoy

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

15

Sementara itu, ekspor komoditas perikanan

pada periode laporan menunjukkan adanya

penurunan sehingga menahan laju perbaikan

yang terjadi. Pada triwulan III 2016, ekspor

komoditas perikanan mengalami pertumbuhan

yang negatif (-14,1%, yoy) setelah pada periode

sebelumnya tercatat mampu tumbuh positif

sebesar 46,7%(yoy). Pada periode tersebut

ekspor perikanan Sultra tercatat menurun senilai

USD1,7juta dari triwulan sebelumnya.

Penurunan tersebut utamanya disebabkan oleh

turunnya pengiriman ekspor gurita senilai

USD1,6 juta(Grafik 1.12). Berdasarkan hasil

liaison diketahui bahwa penurunan ekspor

komoditas perikanan tersebut lebih disebabkan

oleh berkurangnya hasil tangkapan akibat faktor

cuaca dan musim produksi.

Selainitu, masih terkontraksinya ekspor Sulawesi

Tenggara dipengaruhi juga oleh penurunan

eskpor aspal. Ekspor aspal pada triwulan III 2016

hanya senilaiUSD2,4 ribu, jauh lebih rendah

dibandingkan periode sebelumnya yang mampu

mengeskpor hingga mencapaiUSD2,1 juta.

Penurunan tersebut disebabkan hasil produksi

aspal dari Sulawesi Tenggara masih tidak sesuai

dengan permintaan importir.

Mitra dagang utama Sulawesi Tenggara untuk

ekspor tidak mengalami perubahan

dibandingkan periode sebelumnya. Pangsa

terbesar negara tujuan ekspor Sulawesi

Tenggara adalah Korea Selatan yang mencapai

52,8%, lalu diikuti dengan pengiriman ke

Tiongkok (23,2%) dan India (20,0%). Pangsa

ekspor India mengalami peningkatan jika

dibandingkan dengan periode sebelumnya yang

hanya sebesar 12,8%. Hal ini didorong oleh aksi

korporasi dalam pengembangan pasar ekspor

feronikel menuju negara tersebut.

Di sisi lain, perbaikan kinerja ekspor juga

tercermin dari arus muat barang di pelabuhan

peti kemas yang pada periode laporan tercatat

berjumlah 68,8 ribu MT, atau tercatat tumbuh

positif sebesar 26,2% (yoy) setelah pada periode

sebelumnya terkontraksi sebesar 5,4% (yoy)

(Grafik 1.13).

Realisasi Impor Triwulan III 2016

Sementara itu, aktivitas impor luar negeri di

Sulawesi Tenggara tercatat mengalami

penurunan pada periode laporan. Selama

triwulan III 2016, aktivitas impor hanyatumbuh

sebesar 4,3% (yoy), menurun dibandingkan

triwulan sebelumnya yang mampu tumbuh

Sumber: Bea Cukai, diolah Sumber: Pelindo IV Kendari, diolah

Grafik 1.14 Nilai Impor Luar Negeri Sultra Grafik 1.15 Arus Bongkar Barang di Pelabuhan

17

8%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

-

10

20

30

40

50

60

70

I II III IV I II III IV I II III

2014 2015 2016

Import Sultra g Import Sultra (sb. Kanan)

Juta US$ yoy

330.075

35,8%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

I II III IV I II III IV I II III

2014 2015 2016Arus bongkar g Arus bongkar (sb. Kanan)

Volume (T/M3) yoy

16

NO

VEM

BER 2

016

sebesar 27,7% (yoy). Impor luar negeri Sulawesi

Tenggara didominasi oleh impor barang (96,5%)

yang pada periode laporan mengalami

penurunandan tumbuh hanya sebesar 4,3%

(yoy) pada periode laporan. Sementara untuk

impor jasa masih tumbuh negatif sebesar 7,3%

(yoy).

Dilihat berdasarkan nilai impor barang secara riil

dari data Bea Cukai, impor Sulawesi Tenggara

pada periode laporan adalah sebesar USD17,3

juta, menurun dibandingkan dengan periode

sebelumnya yang tercatat sebesar sebesar

USD42,6 juta jika dibandingkan dengan periode

sebelumnya(Grafik 1.14). Impor Sultra pada

periode laporan masih didominasi oleh barang

modal yang mencapai 81,6% dan sisanya

merupakan barang antara. Pada triwulan III

2016 impor Sultra tersebut hanya berasal dari

Tiongkok.

Tracking Triwulan IV 2016& Tahun 2016

Memasuki triwulan IV 2016, kinerja ekspor luar

negeri diperkirakan masih akan membaik. Pada

triwulan mendatang ekspor Sulawesi Tenggara

diperkirakan akan mampu tumbuh sebesar

57,5% (yoy). Hal ini disebabkan oleh adanya

peningkatan ekspor komoditas nikel olahan

seiring dengan mulai adanya peningkatan harga

komoditas nikel olahan dunia. Selain itu, faktor

base effect juga turut memberikan pengaruh

yang kuat pada akselerasi ekspor di triwulan

mendatang. Pada tahun sebelumnya, ekspor

Sulawesi Tenggara mengalami penurunan akibat

rendahnya harga komoditas nikel dunia pada

saat itu. Berdasarkan perkiraan penjualan dari

salah satu eksportir komoditas nikel olahan di

Sulawesi Tenggara akan terjadi peningkatan

penjualan yang lebih tinggi selama triwulan IV

2016. Korporasi tersebut berencana akan

melakukan ekspor feronikel sebanyak 8.004

MWT atau masih terakselerasi cukup tinggi

mencapai sebesar 52,4% (yoy). Selain itu, eskpor

komoditas perikanan juga diperkirakan juga

akan mengalami peningkatan seiring dengan

faktor cuaca yang mulai kondusif dalam

meningkatkan produksi pada periode

mendatang.

Sedangkan impor Sulawesi Tenggara pada

triwulan berjalan diperkirakan juga akan

mengalami peningkatan. Pada periode tersebut

impor diperkirakan akan tumbuh sebesar 31,9%

(yoy). Peningkatan tersebut terutama pada

impor barang modal seiring terjadinya akselerasi

pada kegiatan investasi di triwulan IV 2016.

Untuk perkiraan sepanjang tahun 2016, eskpor

Sulawesi Tenggara diperikakan masih

mengalami kontraksi sebesar 9,6% (yoy) dan

menyebabkan perlambatan perekonomian

secara umum. Masih rendahnya harga nikel

sepanjang tahun 2016 menyebabkan nilai

tambah dari ekspor luar negeri produk olahan

nikel lebih rendah daripada tahun sebelumnya.

Sementara itu, aktivitas impor sepanjang tahun

2016 diperkirakan meningkat sebesar 12,5%

(yoy), lebih tinggi daripada tahun 2015 yang

terkontraksi sebesar 23,4% (yoy). Peningkatan

impor tersebut pada akhirnya turut

menyebabkan melambatnya perekonomian

sepanjang 2016. Meningkatnya impor luar

negeri tersebut terjadi karena pembangunan

smelter nikel menggunakan produk dari

Tiongkok dan belum dapat dipasok dari dalam

negeri.

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

17

1.3. SISI PENAWARAN: LAPANGAN USAHA

UTAMA

Dari sisi penawaran, perlambatan pertumbuhan

ekonomi Sulawesi Tenggara pada triwulan III

2016 disebabkan oleh kontraksi yang terjadi

pada lapangan usaha pertambangan dan

penggalian serta melambatnya lapangan usaha

konstruksi di periode laporan. Namun

perlambatan tersebut sedikit tertahan oleh

adanya akselerasi pada kinerja lapangan usaha

industri pengolahan dan lapangan usaha

perdagangan besar dan eceran.

Perlambatan pada lapangan usaha konstruksi

terjadi karena adanya penundaan transfer DAU

dari pemerintah pusat sehingga sebagian

pembangunan proyek-proyek pemerintah

mengalami penundaan. Kondisi tersebut

berimbas kepada permintaan bahan bangunan,

termasuk produk pertambangan dan penggalian

yaitu batu, pasir, dll (barang galian C). Hal

tersebut pada akhirnya berdampak pada

terkontraksinya lapangan usaha pertambangan

dan penggalian.

1.3.1. Pertanian, Kehutanan dan Perikanan

Realisasi Triwulan III 2016

Pada triwulan III 2016, lapangan usaha

pertanian, kehutanan dan perikanan

(selanjutnya disebut usaha pertanian)

mengalami sedikit perlambatan. Kinerja

lapangan usaha tersebut tumbuh sebesar 5,6%

(yoy), setelah pada periode sebelumnya tumbuh

sebesar 5,7% (yoy). Jika diperhatikan dari sub

lapangan usahanya, maka usaha pertanian,

peternakan, perburuan dan jasa pertanian serta

usaha kehutanan dan penebangan kayu

mengalami perlambatan. Sementara untuk sub

lapangan usaha perikanan mengalami akselerasi

sehingga mampu memberikan andil terhadap

pertumbuhan.

Tabel 1.2 Perkembangan Petumbuhan Ekonomi Sisi Penawaran

Dalam % (yoy); p= proyeksi KPw BI Sultra

Sumber: BPS, ADHK, diolah

Pangsa %

III IV I II III IVP Tw III 2016

Pertanian, Kehutanan, dan Perikanan (3,8) 6,8 0,0 10,7 5,7 5,6 5,5 6,8 23,0%

Pertambangan dan Penggalian 16,2 7,4 11,3 (9,1) 0,5 (9,0) 0,9 (4,2) 19,3%

Industri Pengolahan 3,5 0,4 7,7 8,7 5,5 13,9 11,3 9,8 6,2%

Pengadaan Listrik, Gas 0,7 4,5 4,0 8,2 6,2 11,6 7,5 8,3 0,0%

Pengadaan Air 0,2 0,3 2,8 13,3 7,1 14,3 8,8 10,8 0,2%

Konstruksi 15,8 19,5 12,6 11,0 10,9 8,9 9,6 10,0 13,4%

Perdagangan Besar dan Eceran 7,1 6,0 7,4 7,2 7,5 19,2 8,0 10,5 13,3%

Transportasi dan Pergudangan 10,5 6,8 7,5 12,2 15,2 17,0 16,7 15,4 4,8%

Penyediaan Akomodasi dan Makan

Minum7,7 10,5 7,9 7,7 8,3 7,7 8,7 8,1 0,6%

Informasi dan Komunikasi 7,8 7,6 6,5 13,7 12,2 13,2 7,7 11,6 2,4%

Jasa Keuangan 8,8 11,5 7,7 14,5 21,6 14,0 9,7 14,8 2,3%

Real Estate 6,9 2,8 4,8 0,4 1,2 (8,8) 5,2 (0,5) 1,4%

Jasa Perusahaan 11,0 11,6 10,3 10,0 8,1 7,7 6,2 8,0 0,2%

Administrasi Pemerintahan 3,0 1,7 5,3 3,3 9,2 5,0 4,6 5,5 5,4%

Jasa Pendidikan 6,5 0,8 7,9 11,2 12,7 16,1 6,0 11,4 5,0%

Jasa Kesehatan dan Kegiatan Sosial 8,7 3,3 6,4 9,2 4,5 8,3 6,0 7,0 1,0%

Jasa Lainnya 8,5 8,3 7,1 8,5 9,4 6,1 7,8 7,9 1,5%

PDRB 7,0 7,5 6,9 5,5 6,8 6,0 6,5 6,2 100,0%

2016Lapangan Usaha

20152015 2016P

18

NO

VEM

BER 2

016

Pangsa terbesar lapangan usaha ini adalah usaha

pertanian, peternakan, perburuan dan jasa

pertanian (55,8%), diikuti oleh usaha perikanan

(41,5%) dan usaha kehutanan dan penebangan

kayu (2,7%) (Grafik 1.16).

Penyebab utama dari perlambatan usaha

pertanian dipengaruhi oleh produksi tanaman

bahan makanan. Pada triwulan III 2016, cuaca

yang masih relatif ekstrim dan adanya serangan

hama menyebabkan produktivitas padi tidak

dapat optimal. Hal tersebut tercermin juga dari

luas panen padi yang mengalami penurunan.

Pada triwulan III 2106 jumlah luas panen padi

mencapai 38,6 ribu Ha, menurun dibandingkan

dengan periode sebelumnya yang tercatat seluas

53,5 ribu hektar. Penurunan produktivitas akibat

adanya serangan hama juga terjadi pada sektor

perkebunan terutama untuk komoditas kakao.

Meskipun demikian, penyaluran kredit pada

lapangan usaha pertanian masih tumbuh stabil

pada triwulan III 2016. Jumlah penyaluran kredit

pada lapangan usaha tersebut tercatat sebesar

Rp567,3 milliar atau tumbuh sebesar 38,1%

(yoy) (Grafik 1.17).

Tracking Triwulan IV 2016 & Tahun 2016

Pada triwulan IV mendatang, usaha pertanian

diperkirakan masih akan melanjutkan tren

penurunan. Pada periode mendatang lapangan

usaha ini diperkirakan hanya akan tumbuh

sebesar 5,5% (yoy). Berdasarkan hasil liaison,

kondisi pertanian saat ini masih belum optimal

karena belum adanya bendungan dan adanya

serangan hama. Namun seiring dengan pola

musimnya, produksi perikanan tangkap akan

semakin meningkat dan dapat menopang

kinerja kelompok usaha pertanian di akhir

tahun.

Meskipun masih berada dalam tren perlambatan

setiap triwulannya, namun sepanjang tahun

2016 kinerja lapangan usaha pertanian

diperkirakan dapat tumbuh sebesar 6,8% (yoy),

lebih tinggi daripada tahun 2015 yang hanya

tumbuh 0,04% (yoy). Peningkatan tersebut

terutama disumbangkan oleh tingginya kinerja

pada awal tahun 2016, yang dapat tumbuh

sebesar 10,7% (yoy). Pergeseran masa tanam

dan masa panen padi, peningkatan produksi

perikanan tangkap komoditas gurita, dan

peremajaan tanaman kakao mendorong

Sumber: Bea Cukai, diolah Sumber: LBU Bank Indonesia, lokasi proyek, diolah

Grafik 1.16 Pangsa Sub Lapangan Usaha Pertanian Grafik 1.17 Kredit Pertanian di Sulawesi Tenggara

55,8

41,5

2,7

Pertanian

Perikanan

Kehutanan

567,31

38,1%

-20%

-10%

0%

10%

20%

30%

40%

50%

-

100

200

300

400

500

600

I II III IV I II III IV I II III

2014 2015 2016

Kredit Pertanian gKredit Pertanian (sb. Kanan)

Rp Miliar yoy

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

19

peningkatan kinerja lapangan usaha pertanian di

tahun ini.

1.3.2. Pertambangan dan Penggalian

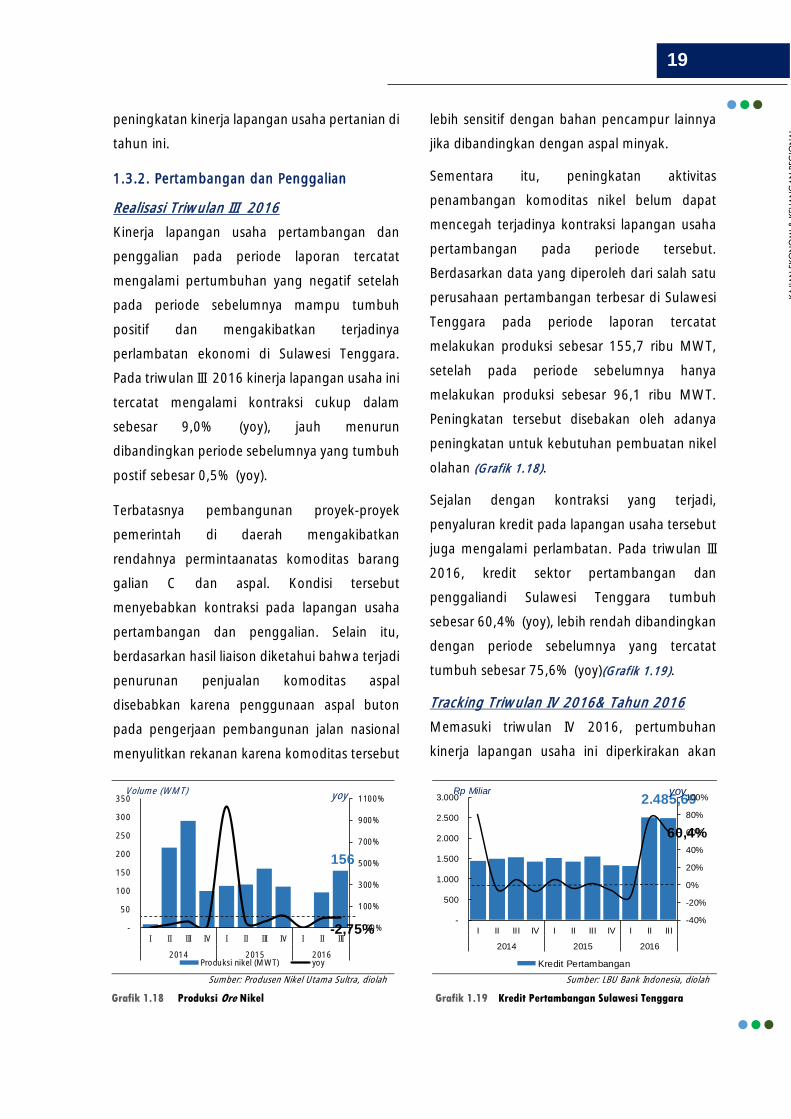

Realisasi Triwulan III 2016

Kinerja lapangan usaha pertambangan dan

penggalian pada periode laporan tercatat

mengalami pertumbuhan yang negatif setelah

pada periode sebelumnya mampu tumbuh

positif dan mengakibatkan terjadinya

perlambatan ekonomi di Sulawesi Tenggara.

Pada triwulan III 2016 kinerja lapangan usaha ini

tercatat mengalami kontraksi cukup dalam

sebesar 9,0% (yoy), jauh menurun

dibandingkan periode sebelumnya yang tumbuh

postif sebesar 0,5% (yoy).

Terbatasnya pembangunan proyek-proyek

pemerintah di daerah mengakibatkan

rendahnya permintaanatas komoditas barang

galian C dan aspal. Kondisi tersebut

menyebabkan kontraksi pada lapangan usaha

pertambangan dan penggalian. Selain itu,

berdasarkan hasil liaison diketahui bahwa terjadi

penurunan penjualan komoditas aspal

disebabkan karena penggunaan aspal buton

pada pengerjaan pembangunan jalan nasional

menyulitkan rekanan karena komoditas tersebut

lebih sensitif dengan bahan pencampur lainnya

jika dibandingkan dengan aspal minyak.

Sementara itu, peningkatan aktivitas

penambangan komoditas nikel belum dapat

mencegah terjadinya kontraksi lapangan usaha

pertambangan pada periode tersebut.

Berdasarkan data yang diperoleh dari salah satu

perusahaan pertambangan terbesar di Sulawesi

Tenggara pada periode laporan tercatat

melakukan produksi sebesar 155,7 ribu MWT,

setelah pada periode sebelumnya hanya

melakukan produksi sebesar 96,1 ribu MWT.

Peningkatan tersebut disebakan oleh adanya

peningkatan untuk kebutuhan pembuatan nikel

olahan (Grafik 1.18).

Sejalan dengan kontraksi yang terjadi,

penyaluran kredit pada lapangan usaha tersebut

juga mengalami perlambatan. Pada triwulan III

2016, kredit sektor pertambangan dan

penggaliandi Sulawesi Tenggara tumbuh

sebesar 60,4% (yoy), lebih rendah dibandingkan

dengan periode sebelumnya yang tercatat

tumbuh sebesar 75,6% (yoy)(Grafik 1.19).

Tracking Triwulan IV 2016& Tahun 2016

Memasuki triwulan IV 2016, pertumbuhan

kinerja lapangan usaha ini diperkirakan akan

Sumber: Produsen Nikel Utama Sultra, diolah Sumber: LBU Bank Indonesia, diolah

Grafik 1.18 Produksi Ore Nikel Grafik 1.19 Kredit Pertambangan Sulawesi Tenggara

156

-2,75%-100%

100%

300%

500%

700%

900%

1100%

-

50

100

150

200

250

300

350

I II III IV I II III IV I II III

2014 2015 2016

Thousands

Produksi nikel (MWT) yoy

Volume (WMT)yoy 2.485,69

60,4%

-40%

-20%

0%

20%

40%

60%

80%

100%

-

500

1.000

1.500

2.000

2.500

3.000

I II III IV I II III IV I II III

2014 2015 2016

Kredit Pertambangan

Rp Miliar yoy

20

NO

VEM

BER 2

016

mengalami perbaikan dan dapat tumbuh positif

sebesar 0,9% (yoy). Akselerasi tersebut

diperkirakan disebabkan oleh peningkatan

permintaan ore nikel untuk memproduksi nikel

olahan. Berdasarkan data dari salah satu

produsen nikel olahan terbesar di Sulawesi

Tenggara, pada triwulan IV mendatang

berencana melakukan eksplorasi nikel sebanyak

306,1 ribu MWT atau tumbuh sebesar 176,5%

(yoy), lebih tinggi dibandingkan periode

sebelumnya yang terkontraksi sebesar 2,8%

(yoy).

Dengan realisasi sampai dengan triwulan III 2016

dan ditambah dengan indikasi selama triwulan

IV 2016, kinerja lapangan usaha pertambangan

dan penggalian diperkirakan akan mengalami

kontraksi sebesar 4,2% (yoy) pada tahun 2016.

Terdapat 3 faktor yang mempengaruhi

terkontraksi kinerja lapangan usaha ini, yaitu: (1)

penggunaan persediaan ore nickel yang telah

dieksplorasi pada tahun sebelumnya sebagai

bahan baku produsen nikel olahan, (2)

berkurangnya permintaan bahan galian C untuk

bahan bangunan seiring dengan relatif

terbatasnya pembangunan infrastruktur

pemerintah, (3) berkurangnya permintaan aspal

Buton dari ekstenal maupun pasar domestik

karena permasalahan kualitas.

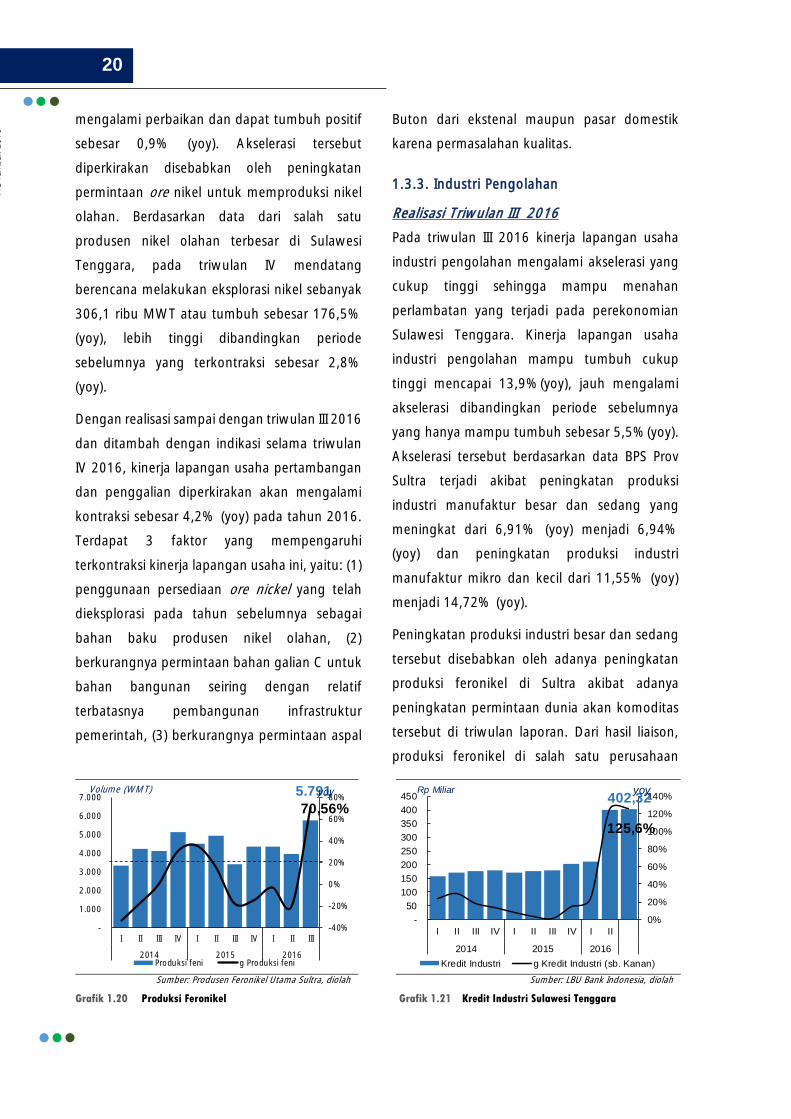

1.3.3. Industri Pengolahan

Realisasi Triwulan III 2016

Pada triwulan III 2016 kinerja lapangan usaha

industri pengolahan mengalami akselerasi yang

cukup tinggi sehingga mampu menahan

perlambatan yang terjadi pada perekonomian

Sulawesi Tenggara. Kinerja lapangan usaha

industri pengolahan mampu tumbuh cukup

tinggi mencapai 13,9%(yoy), jauh mengalami

akselerasi dibandingkan periode sebelumnya

yang hanya mampu tumbuh sebesar 5,5%(yoy).

Akselerasi tersebut berdasarkan data BPS Prov

Sultra terjadi akibat peningkatan produksi

industri manufaktur besar dan sedang yang

meningkat dari 6,91% (yoy) menjadi 6,94%

(yoy) dan peningkatan produksi industri

manufaktur mikro dan kecil dari 11,55% (yoy)

menjadi 14,72% (yoy).

Peningkatan produksi industri besar dan sedang

tersebut disebabkan oleh adanya peningkatan

produksi feronikel di Sultra akibat adanya

peningkatan permintaan dunia akan komoditas

tersebut di triwulan laporan. Dari hasil liaison,

produksi feronikel di salah satu perusahaan

Sumber: Produsen Feronikel Utama Sultra, diolah Sumber: LBU Bank Indonesia, diolah

Grafik 1.20 Produksi Feronikel Grafik 1.21 Kredit Industri Sulawesi Tenggara

5.791

70,56%

-40%

-20%

0%

20%

40%

60%

80%

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

I II III IV I II III IV I II III

2014 2015 2016

Produksi feni g Produksi feni

Volume (WMT) yoy402,32

125,6%

0%

20%

40%

60%

80%

100%

120%

140%

-

50

100

150

200

250

300

350

400

450

I II III IV I II III IV I II

2014 2015 2016

Kredit Industri g Kredit Industri (sb. Kanan)

Rp Miliar yoy

KA

JIA

N E

KO

NO

MI &

KEU

AN

GA

N R

EGIO

NA

L

21

industri pengolahan terbesar di Sulawesi

Tenggara mengalami peningkatan. Pada periode

laporan, produksi feronikel di perusahaan

tersebut mampu tumbuh positif sebesar 79,3%

(yoy), jauh lebih tinggi daripada periode

sebelumnya yang tercatat mengalami kontraksi

cukup dalam mencapai 20,1% (yoy)(Grafik 1.20).

Sementara untuk industri manufaktur mikro dan