public goods aspect of land management...(bertin:br) forrás: gira (2010) marhahús marhahús...

TRANSCRIPT

Popp József

Debreceni Egyetem

egyetemi tanár, dékánhelyettes

A sertéságazat hazai és nemzetközi kilátásai

Vágóállat- és Hús Szakmaközi Szervezet és Terméktanács

Budapest

2014. május 20.

ÉLELMEZÉSBIZTONSÁG ÉS

HÚSTERMELÉS

Élelmezés-biztonság

Világnépesség

7-ről 9 mrd főre

nő (30%-kal)

Élelmiszer iránti

kereslet nő

(60%-kal)

2050-ig

Kihívás: világnépesség létszáma nő + étrend változik a magas hozzáadott-értékű

élelmiszerek javára = állattenyésztés takarmányigénye nő: földhasználat változik

1960-2010 között a szántóterület/fő 0,45-ről 0,25 ha-ra csökkent; 2050-re 0,2 ha alá csökken

A hús- és tejtermék fogyasztásával a földhasználat is változik a takarmány-előállítás javára

Az EU-ban az állattenyésztés használja a mezőgazdasági terület 66%-át (globálisan 40%-át)

Növekvő világnépesség 2050-ig (milliárd fő)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

1990 1995 2000 2005 2010 2015 2025 2050

Africa Asia Europe Latin America Northern America Oceania

+ 30% világnépesség + 60% élelmiszerfogyasztás (Ázsia, Afrika

Forrás: FAO (2013)

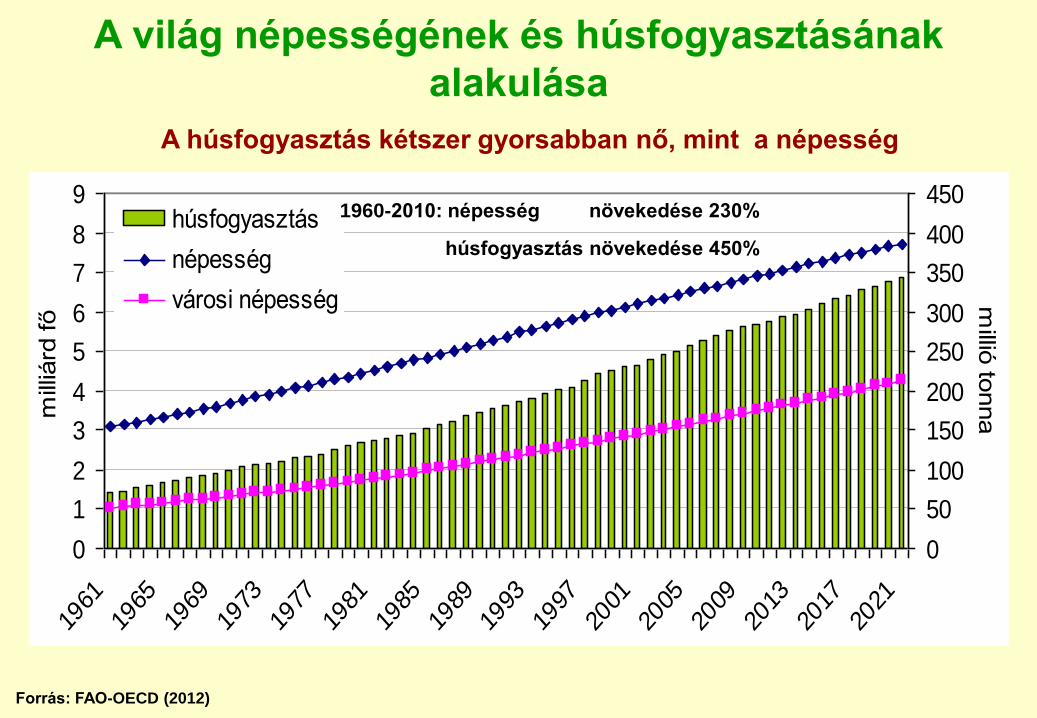

A világ népességének és húsfogyasztásának

alakulása

0

1

2

3

4

5

6

7

8

9

1961

1965

1969

1973

1977

1981

1985

1989

1993

1997

2001

2005

2009

2013

2017

2021

mill

iárd

fő

0

50

100

150

200

250

300

350

400

450

millió

tonna

húsfogyasztás

népesség

városi népesség

Forrás: FAO-OECD (2012)

1960-2010: népesség növekedése 230%

húsfogyasztás növekedése 450%

A húsfogyasztás kétszer gyorsabban nő, mint a népesség

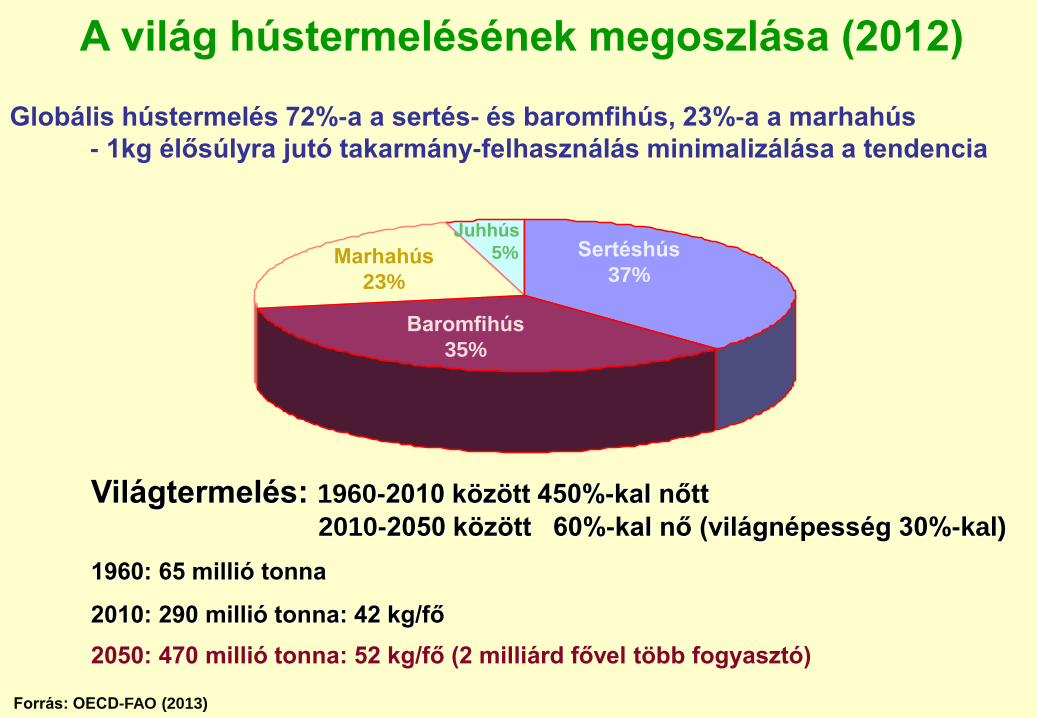

A világ hústermelésének megoszlása (2012)

Forrás: OECD-FAO (2013)

Világtermelés: 1960-2010 között 450%-kal nőtt

2010-2050 között 60%-kal nő (világnépesség 30%-kal)

1960: 65 millió tonna

2010: 290 millió tonna: 42 kg/fő

2050: 470 millió tonna: 52 kg/fő (2 milliárd fővel több fogyasztó)

Baromfihús

35%

Marhahús

23%

Sertéshús

37%

Juhhús

5%

Globális hústermelés 72%-a a sertés- és baromfihús, 23%-a a marhahús

- 1kg élősúlyra jutó takarmány-felhasználás minimalizálása a tendencia

Megnevezés 1970 2010 Növekedés

(%) (millió egyed)

Szarvasmarha 1 081 1 428 32

Bivaly 107 194 81

Teve 16 24 50

Juh 1 063 1 078 144

Kecske 377 921 1

Sertés 547 965 76

Kacsa 256 1 187 364

Nyúl 136 769 465

Pulyka 178 449 152

Liba 54 359 565

Csirke 5 200 19 400 273

Összesen 9 010 26 700 196

Forrás: FAOSTAT (2012)

Globális állatállomány alakulása (1970-2010)

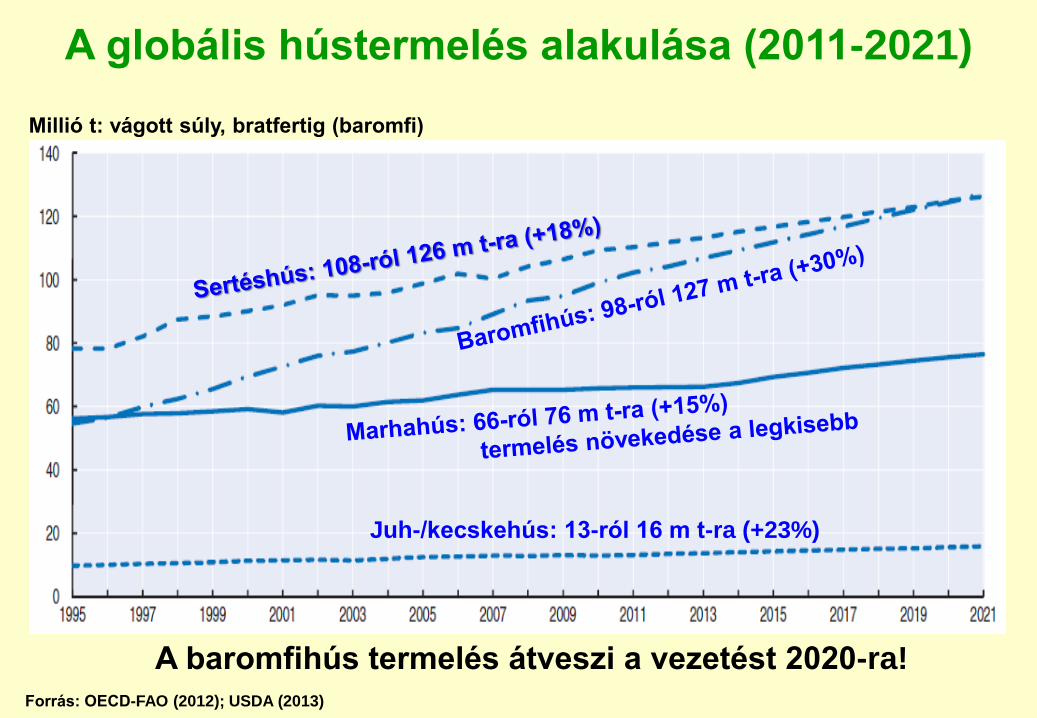

A globális hústermelés alakulása (2011-2021)

Juh-/kecskehús: 13-ról 16 m t-ra (+23%)

Millió t: vágott súly, bratfertig (baromfi)

A baromfihús termelés átveszi a vezetést 2020-ra! Forrás: OECD-FAO (2012); USDA (2013)

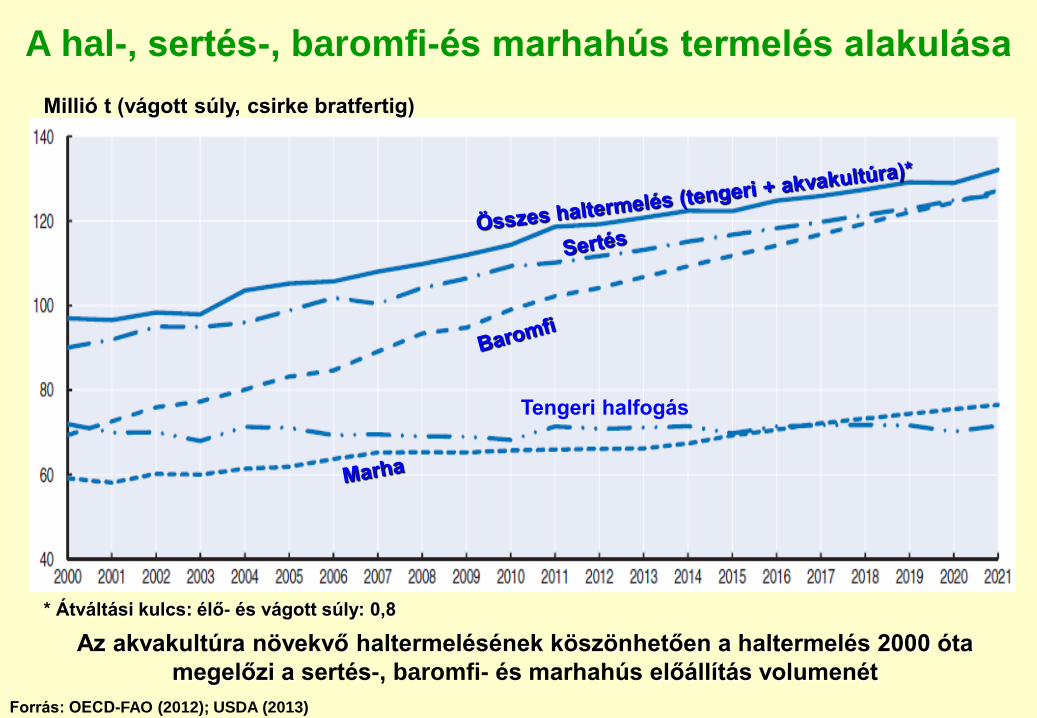

A hal-, sertés-, baromfi-és marhahús termelés alakulása

Millió t (vágott súly, csirke bratfertig)

Forrás: OECD-FAO (2012); USDA (2013)

Tengeri halfogás

Az akvakultúra növekvő haltermelésének köszönhetően a haltermelés 2000 óta

megelőzi a sertés-, baromfi- és marhahús előállítás volumenét

* Átváltási kulcs: élő- és vágott súly: 0,8

A globális húsexport alakulása (2011-2021)

Sertés (6,5-ről 7,5 m t)

- termelés 6%-a

Millió t Millió t: juh

A globális export 26-ról 32 m t-ra nő (+20%)

- marhahús export is 20%-kal nő

Fő importőr: Japán, Kína, Mexikó

Forrás: OECD-FAO (2012); USDA (2013)

A globális húsexport: - 43%-át adja a baromfihús

- 30%-át a marhahús

- 25%-át a sertéshús

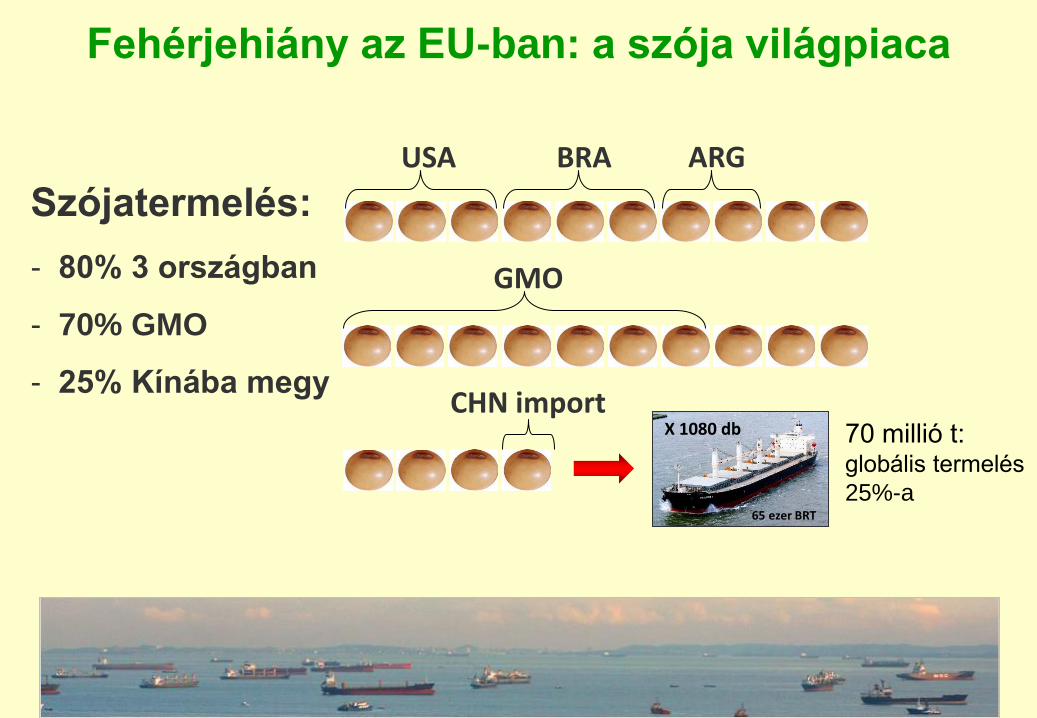

Fehérjehiány az EU-ban: a szója világpiaca

USA BRA ARG

GMO

CHN import X 1080 db

Szójatermelés:

- 80% 3 országban

- 70% GMO

- 25% Kínába megy

65 ezer BRT

70 millió t: globális termelés

25%-a

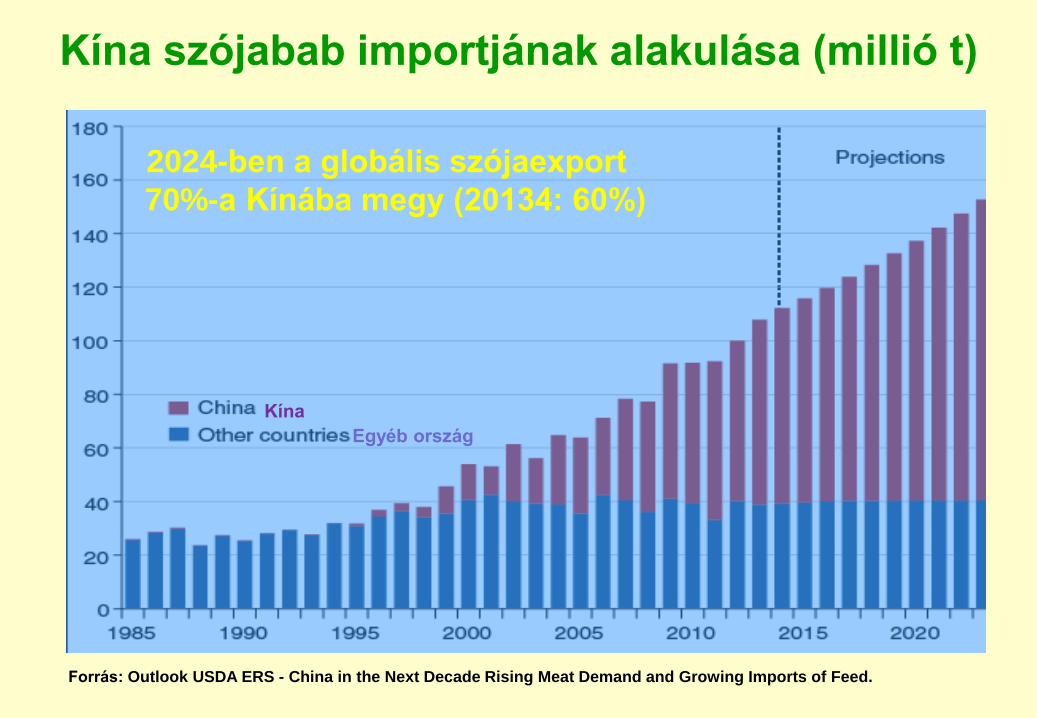

Kína szójabab importjának alakulása (millió t)

Kína

Egyéb ország

2024-ben a globális szójaexport

70%-a Kínába megy (20134: 60%)

Forrás: Outlook USDA ERS - China in the Next Decade Rising Meat Demand and Growing Imports of Feed.

A takarmány értéke az EU állattenyésztésében (2011)

A mezőgazdaság bruttó kibocsátásában az állattenyésztés részesedése 40% (160 mrd €)

Az állattenyésztés bruttó kibocsátásában a takarmány részesedése 59% (50% a tak.keverék)

Forrás: FEFAC (2012)

Magyarország: 67%: - technológia és szaktudás

értéke alacsony

Tartás- és takarmányozási

technológia fontos

A sertéshús világpiaci árának alakulása

Nominál érték Reál érték

sertés

csirke

marha juh

Sertés: vágott súly (105-115 kg: (Iowa, Minnesota)

A sertéshús ára nominál értékben szerény mértékben nő

A sertéshús ára reál értékben szerény mértékben csökken

Forrás: OECD-FAO (2012); USDA (2013)

Feltételezés: magas takarmány- és energiaár (szállítás, hűtés),

szigorodó élelmiszerbiztonsági, környezetvédelmi és állatjóléti előírás

marha

juh

sertés

csirke

A sertéshús világpiaci kilátásai (2012-2022)

Forrás: OECD- FAO (2013)

Termelés

(2022)

Globális termelés: 110-ről 126 millió t-ra, évi 1,4 %-kal bővül (Kína, EU és USA részesedése 75%)

Globális kereskedelem 6,8-ról 7,8 millió t-ra, évi 1,4%-kal nő (USA, EU és Kanada részesedése 80%)

Export

(2022)

Import

(2022)

Kanada

2,1 m t

(2,4 m t)

USA

10,2m t

(11,3 m t)

EU-27

23,0 m t

(23,2 m t)

Brazília

3,3 m t

(4,0 m t)

Kína

50 m t

(60 m t)

Kanada

1,2 m t

(1,4 m t)

USA

2,2 m t

(2,8 m t)

EU-27

2,1 m t

(2,2 m t)

Brazília

0,5 m t

(0,6 m t)

Oroszor.

0,9 m t

(0,9 m t)

Japán

1,1 m t

(1,1 m t)

Korea

0,5 m t

(0,5 m t)

Mexikó

0,6 m t

(0,7 m t)

USA

0,4 m t

(0,4 m t)

Oroszor.

2,5 m t

(3,2 m t)

Fogyasztás/fő: 12,2-ről 12,7 kg-ra nő (Kína: 29-ről 34 kg-ra, EU: 32 kg marad)

USA versenyképességi előnyök miatt 6 millió malacot importál Kanadából

EU nemzetközi versenyképessége csökken

A húsipar koncentrációja: felvásárlás és összeolvadás

Részesedés a vágásból, % Marhahús Sertéshús Baromfihús Összes

Top 10 26 11 17 17

Második top 10 2 4 4 3

(Kína)

(Brazília)

(Brazília)

(Bertin:BR)

Forrás: Gira (2010)

marhahús

marhahús

marhahús

0 2000 4000 6000 8000 10 000 12 000

Tyson Foods

JBS/Bertin/Pilgrims

Cargill Meat Solutions

Brasil Foods

Smithfield Foods

Vion

Danish Crown

Marfrig incl. Seara

National Beef Packers

Shineway Group

Következő 10

Elsődleges feldolgozás mennyisége (1 000 tonna)

Marhahús

Sertéshús

Baromfihús

Vezető globális húsipari vállalatok (2010)

(Kína) Shuanghui International: megveszi Smithfield-et.

(Brazília) 1,5 m t baromfihús

(Brazília)

(Bertin: Brazília)

(Dánia)

(Hollandia)

(USA)

(USA)

4 m t

baromfihúst

dolgoznak fel

3 m t baromfihús

Marhahús: - koncentrált

vágás

Önellátottság az EU-ban (2011)

%

tejpor

sertéshús

sajt

marhahús

tojás

baromfihús

vaj

gabona

cukor

szójaliszt

Forrás: FEFAC (2012)

EU: gabona önellátottsága < hús- és tejtermék önellátottsága

Magyarország: gabona önellátottsága > hús- és tejtermék önellátottsága

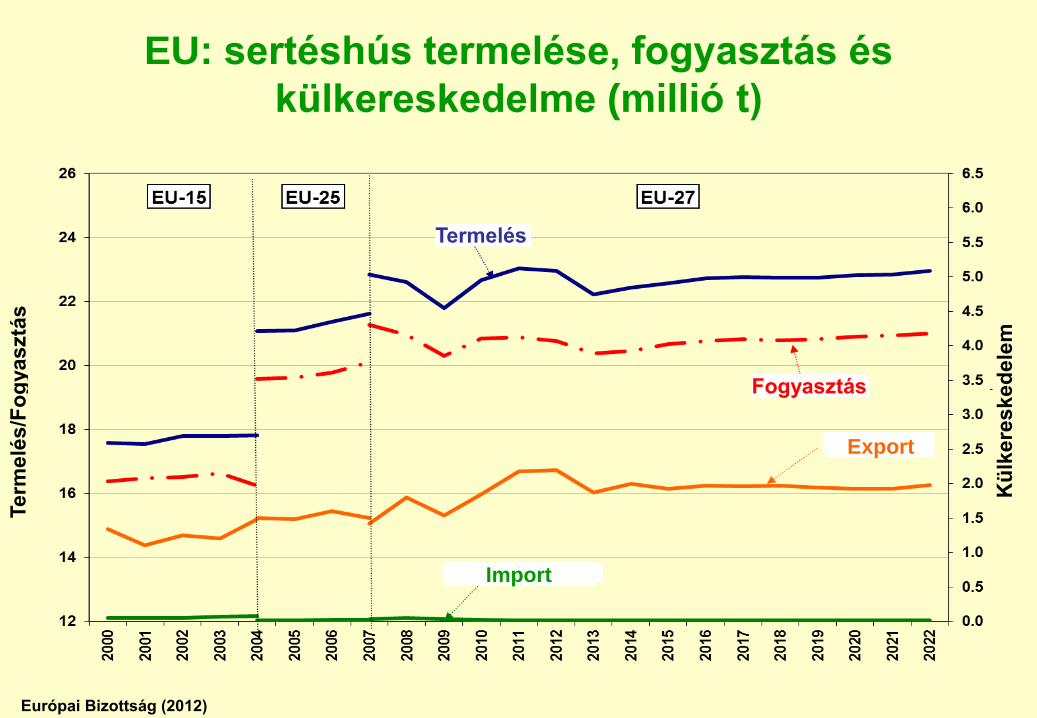

110%

EU: sertéshús termelése, fogyasztás és

külkereskedelme (millió t)

EU-15

Term

elé

s/F

og

yasztá

s

Kü

lkere

sked

ele

m

Import

Export

Termelés

Fogyasztás

Európai Bizottság (2012)

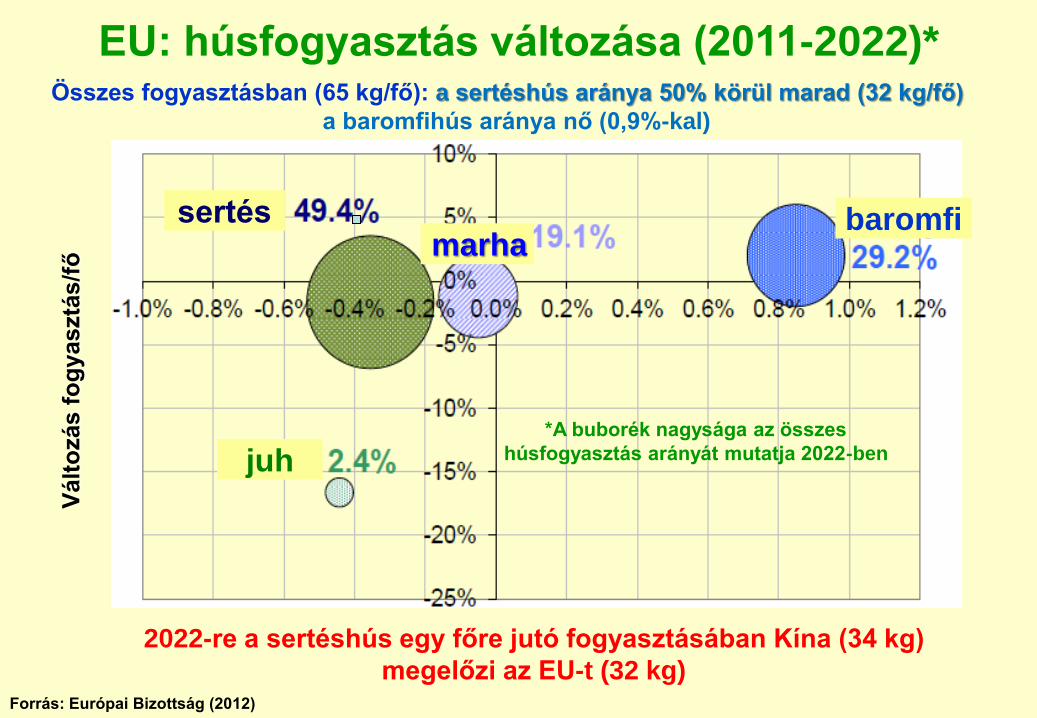

EU: húsfogyasztás változása (2011-2022)* V

ált

ozás f

og

yasztá

s/f

ő

*A buborék nagysága az összes

húsfogyasztás arányát mutatja 2022-ben

sertés baromfi

juh

marha

Forrás: Európai Bizottság (2012)

Összes fogyasztásban (65 kg/fő): a sertéshús aránya 50% körül marad (32 kg/fő)

a baromfihús aránya nő (0,9%-kal)

2022-re a sertéshús egy főre jutó fogyasztásában Kína (34 kg)

megelőzi az EU-t (32 kg)

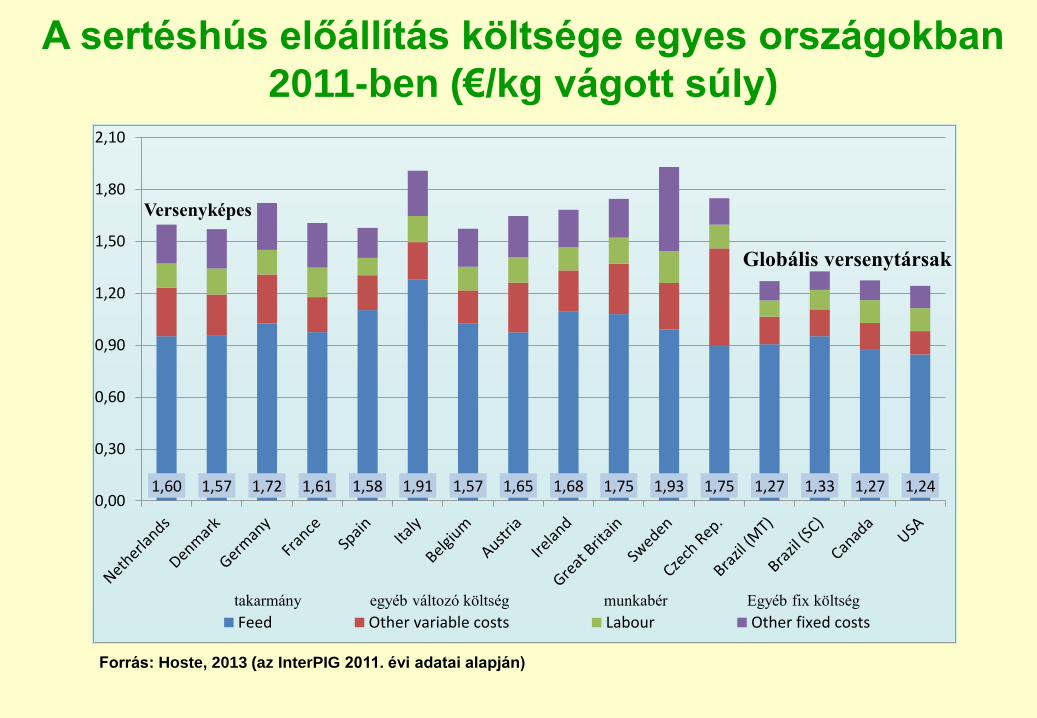

A sertéshús előállítás költsége egyes országokban

2011-ben (€/kg vágott súly)

1,60 1,57 1,72 1,61 1,58 1,91 1,57 1,65 1,68 1,75 1,93 1,75 1,27 1,33 1,27 1,240,00

0,30

0,60

0,90

1,20

1,50

1,80

2,10

Feed Other variable costs Labour Other fixed costs

Forrás: Hoste, 2013 (az InterPIG 2011. évi adatai alapján)

takarmány egyéb változó költség munkabér Egyéb fix költség

Globális versenytársak

Versenyképes

Malacnevelés költsége meghatározó (€/kg vágott súly)

55 54

6461

54

65

57

62

57

53

83

69

1,05 0,93 1,07 0,96 0,96 1,34 1,02 1,03 1,01 1,14 1,01 1,030,70

0,80

0,90

1,00

1,10

1,20

1,30

1,40

30

40

50

60

70

80

90

Fatt

en

ing,

pe

r m

argi

nal

kg

Pig

let,

30

kg

Piglet cost (30 kg; €) Marginal cost in fattening (€/kg; ri-axis)

Forrás: Hoste, 2013 (az InterPIG 2011. évi adatai alapján)

Malac költsége (30 kg; €) ) Hízlalás marginális költsége (€/kg:jobb tengely)

Ma

lac,

30

kg

Híz

lalá

s,tö

bb

leth

oza

m k

g

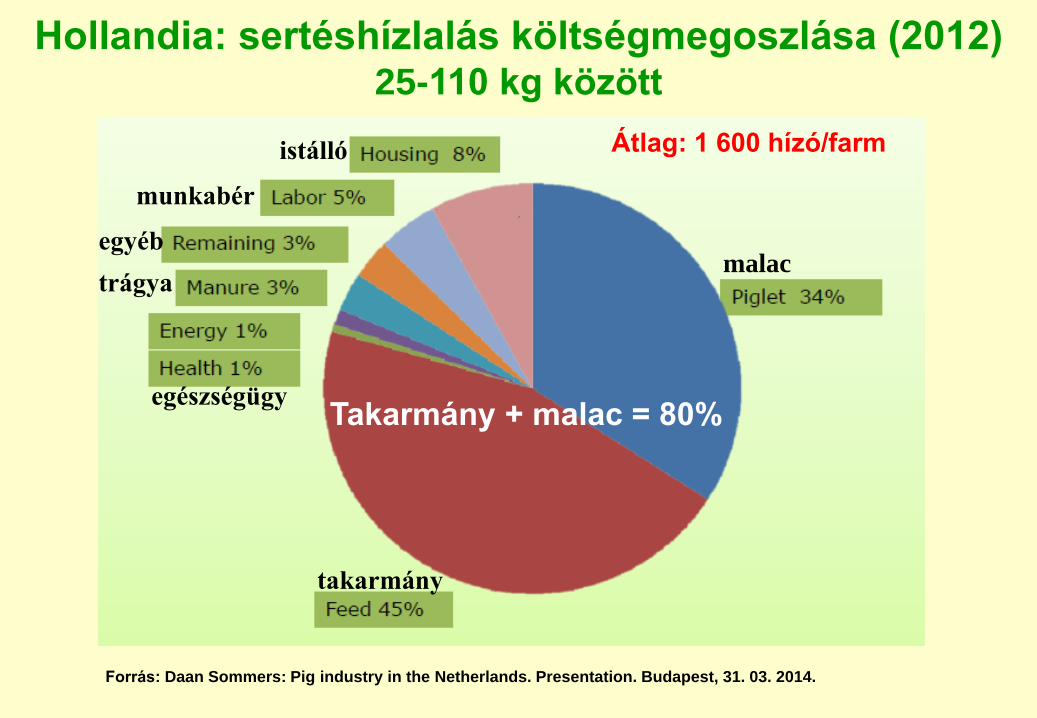

Hollandia: sertéshízlalás költségmegoszlása (2012) 25-110 kg között

malac

takarmány

istálló

munkabér

trágya

egészségügy

egyéb

Forrás: Daan Sommers: Pig industry in the Netherlands. Presentation. Budapest, 31. 03. 2014.

Takarmány + malac = 80%

Átlag: 1 600 hízó/farm

Hollandia: malacnevelés költségmegoszlása (2012)

takarmány

trágya

egyéb

munkabér

egészségügy

energia

inszemináció

istálló

Forrás: Daan Sommers: Pig industry in the Netherlands. Presentation. Budapest, 31. 03. 2014.

Takarmány + tartástechnológia

+ munkabér ~ 80%

Átlag: 520 koca/farm

Malacnevelés + hízlalás: 320 koca + 1 900 hízó/farm

Termelési költségek alakulása

A sertéshús-termelés költségei világszerte jelentősen

eltérnek egymástól :

• Takarmányköltség

• Munkabér és járulékok

• Termelési eredmény

- az EU-ban részben kompenzálja a magas takarmány- és

bérköltséget Brazíliával és az USA-val összehasonlítva

• Társadalmi igények

- pl. környezetvédelmi előírások, állatjólét stb.

EU: eltérő állatjóléti, környezetvédelmi és termelési szabályozás

Hollandia hagyományos előnye az olcsóbb takarmány (6-9 ct/kg vágott súly)

Németországhoz, Dániához és Franciaországhoz viszonyítva csökken: ventillátoros levegőcsere: szagelszívás és ammónia összegyűjtése (3,3 €/hízó); trágyakezelés (7 €/hízó); termelés bővítésénél termelési jog díja: 500 €/koca és 170 €/hízó; 2013-ra 0,8 m2/hízó alapterület (EU: 0,65 m2, Németország: 0,75 m2), Albert Heijn szupermarket állatjóléti jelölés (=/>1 m2/hízó)

Dániában 2010 04.01.-ig az engedélyezett sertéslétszám a saját földterület

nagyságához kötötték: magas földárhoz vezetett (40 000 €/ha); új szabályozás a

földár drasztikus eséséhez vezetett; nitrát direktíva: 140 kg/ha, ventillátoros levegőcsere

Franciaországban a sertéshús termelői ára alacsonyabb a német árnál (5 ct/kg

vágott súly): ALDI és LIDL német sertéshúst árusít Franciaországban; német

feldolgozók munkabér költsége alacsonyabb

Németországban az istállóépítési szabályozás szigorítása és a növekvő

földbérleti díj csökkenti a sertéstartás versenyképességét: a takarmány felének

saját termelésből kell származni

A társadalmi elvárások költsége

19

77 7 8

5

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

0

2

4

6

8

10

12

14

16

18

20

22

Netherlands France Germany Denmark Spain Poland

Environment Animal welfare Publich health Spatial planning

Source: Hoste, 2013

Környezet Állatjólét Közegészségügy Térségi tervezés

eurocent/kg vágott súly

Forrás: Hoste, 2013 (az InterPIG 2011. évi adatai alapján)

A sertéshús fogyasztás szerény mértékben

emelkedik az EU-ban

• Az EU piac lehetőségei korlátozottak, mert :

– Az EU belső piacnak számít;

– A lakosság létszáma stagnál;

– A sertéshús fogyasztása számos tagországban elérte a

telítettségi szintet;

– Egyre több ember csak heti 4-5 nap eszik húst egy főre jutó

fogyasztás csökken

– Sertéshús előállítása szinte stagnál

– Fő exportpiac: Kína, Japán, Dél-Korea, Oroszország, Ukrajna,

Fehéroroszország

– Az import elenyésző a vámok és nyomonkövethetőségi előírások

miatt

A sertéshús szektor versenyképessége

• A koncentráció többletköltsége alacsonyabb, mint a koncentrációból

származó haszon (anyagbeszerzés, innováció, tapasztalatcsere,

méretgazdaságosság takarmányozásban, vágásban és

feldolgozásban)

• A német húsiparban két tényező fontos szerepet játszik:

- Alacsony munkabér a minimumbér hiánya miatt;

- Óriási belpiac kritikus fogyasztókkal (discount versus hentesüzlet).

• A sertéshízlalás helyzete eltér a malacneveléstől, a vágástól és a

feldolgozástól.

Az új tagországokban csökken a sertéshús termelése

• A sertéstartás infrastruktúrája elmaradott (háztáji termelés, főleg

Romániában);

• A jó infrastruktúra hiánya: genetika, takarmány, állatorvosok,

eszközök, kereskedők, szállítás, vágóhíd, feldolgozóipar;

• Folyamatosan növekvő igény a minőség, higiénia, jelölés,

állategészségügy és kiskereskedelem iránt;

• Tudomásul kell venni, hogy más a sertéshízlalás, a

malacnevelés, a vágás és a feldolgozás

• Minőség hiánya: menedzsment, takarmányozás,

tartástechnológia, állategészségügy, együttműködési készség

az ellátási lánc szereplőivel

• Továbbá hiányzik a tőke, a tudás és együttműködés a lánc

szereplőivel (nyugati menedzsment és eszközök szükségesek)

Következtetések

Genetika megújítása fontos szempont

a termelők saját állományból végzik a pótlást

Korszerű technológia hiánya

a telepek nagy hányada felújításra szorul

új beruházások támogatása a régiek modernizációja helyett (EU-konform)

A szakismeret és tőke hiánya

Következmény: hatékonyság elmarad a legfontosabb versenytársakétól

Nem vagyunk ármeghatározók, hanem árelfogadók (élő állat export magas aránya)

A felvevőpiac egyre távolabb kerülnek az EU-tól, a versenytársak ezeken könnyebben növelik részesedésüket

Az EU-nál kevésbé szigorú állatjóléti, környezetvédelmi és termelési szabályozás + önkéntes standardok bevezetése is versenyképességi hátrány