public management 11 finances in public management

TRANSCRIPT

اإلدارة العامةPublic Management

: اإلدار�ة المالية العامة11إعداد : د. كمال المصري

باالستناد إلى كتاب د. عامر أبو شريعة

جامعة اإلسراء – غزة

كلية العلوم المالية واإلدارية

قسم العلوم اإلدارية

د. كمال مبادئ اإلدارة العامة محمد المصري

2

مالحظة : موضوع المالية العامة، وخصوصاويعتمد على طبيعة الضريبة طويل ومعقد

السياسية واالقتصادية والمالية األنظمة والقانونية...

عندما نتحدث عن المالية العامة، فإننا نتحدث عننفقات وإيرادات الدولة والعالقة بينهما حيث يتم

توجيه النفقات إلنجاز أهداف السياسة المالية.: سنركز في هذا الفصل على موضوعين هما

الضرائب.◦الموازنة العامة.◦

مقدمة ...

د. كمال مبادئ اإلدارة العامة محمد المصري

3

فريضة مالية نقدية تعريف الضريبة : هيتستأديهاالدولة من األفراد بدون مقابل

بهدف تمويل األنشطة العامة وتحقيق األهداف النابعة من مضمون فلسفتها

.السياسية فريضة مالية يدفعها الفرد جبرا أو هي

إلى الدولة، مساهمة منه في التكاليف واألعباء العامة، وبصفة نهائية دون أن

.يعود عليه نفع خاص مقابل دفع الضريبة

الضرائب

د. كمال مبادئ اإلدارة العامة محمد المصري

4

1 وهي اقتطاع مبلغ من النقود - الضريبةوهذا هو الحال في العصر الحديث.: نقدي

فإن استيالء الدولة على مال غير نقدي خرج األمر من نطاق ◦الضريبة وأصبح مصادرة بالنسبة للمنقوالت.

2فرض الضريبة إجبارية :- الضريبة فريضة وجبايتها من أعمال السلطة العامة وليست

محال لالتفاق بين الدولة واألفراد.أي أن سعر الضريبة والمكلف بأدائها وتحصيلها وتحديد وعائها يتم ◦

بإرادة الدولة المنفردة. وعند امتناع األفراد عن دفع الضريبة اللجوء إلى وسائل التنفيذ ◦

.إجبار قانوني وليس معنوي(الجبري )3 أهداف مالية، ذات أهداف :- الضريبة فريضة

اقتصادية واجتماعية.4تدفع بدون بدون مقابل :- الضريبة فريضة

مقابل أو أن دافعها ال يؤديها لغرض الحصول على فائدة خاصة له وإنما بوصفه فردا من

الشعب.

فروض وخصائص الضرائب

د. كمال مبادئ اإلدارة العامة محمد المصري

5

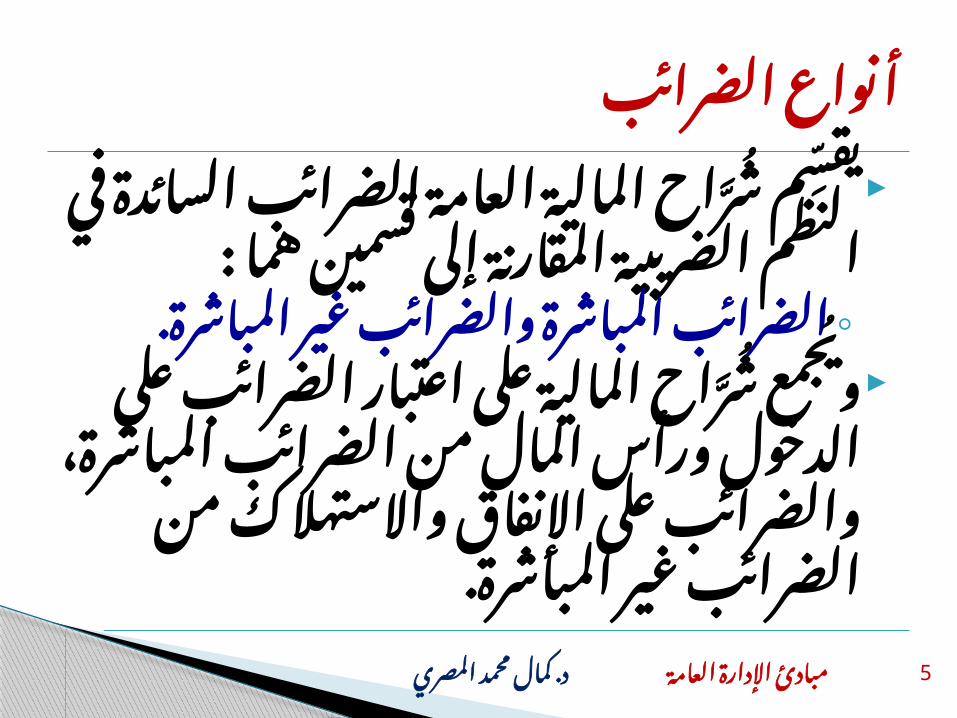

اح المالية العامة م شر يقسالضرائب السائدة في النظم

الضريبية المقارنة إلى قسمين هما :

الضرائب المباشرة والضرائب غير ◦المباشرة.

اح المالية على ويجمع شراعتبار الضرائب على الدخول

ورأس المال من الضرائب المباشرة، والضرائب على

اإلنفاق واالستهالك من الضرائب غير المباشرة.

أنواع الضرائب

د. كمال مبادئ اإلدارة العامة محمد المصري

6

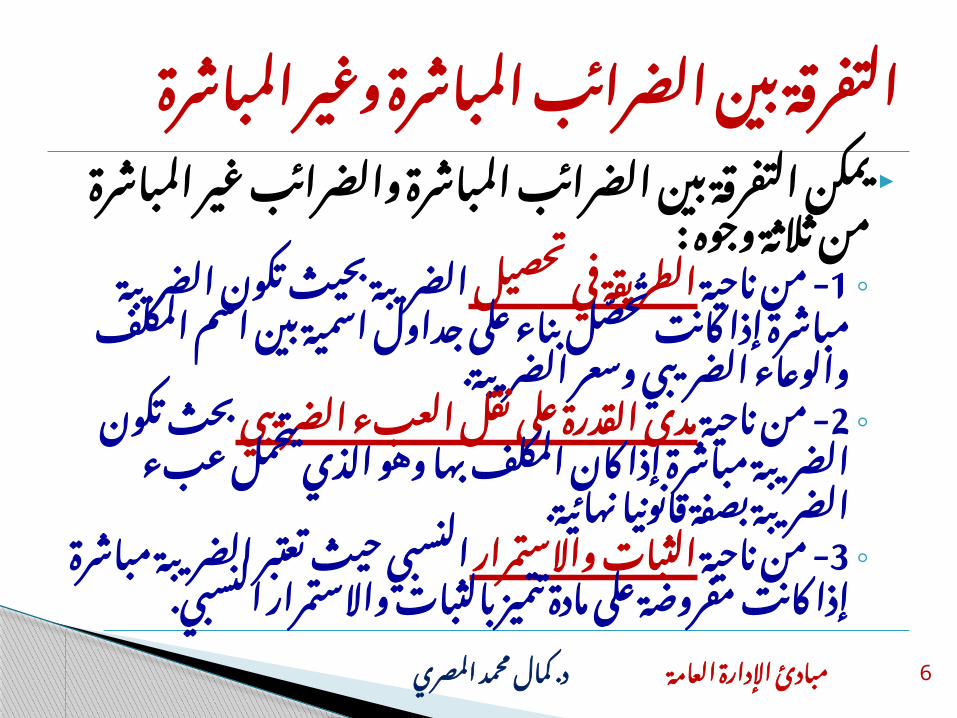

يمكن التفرقة بين الضرائب المباشرة والضرائبغير المباشرة من ثالثة وجوه :

الضريبة بحيث الطريقة في تحصيل - من ناحية 1◦تكون الضريبة مباشرة إذا كانت تحصل بناء على

جداول اسمية بين اسم المكلف والوعاء الضريبي وسعر الضريبة.

مدى القدرة على نقل العبء الضريبي - من ناحية 2◦بحث تكون الضريبة مباشرة إذا كان المكلف بها وهو

الذي يتحمل عبء الضريبة بصفة قانونيا نهائية.النسبي حيث تعتبر الثبات واالستمرار - من ناحية 3◦

الضريبة مباشرة إذا كانت مفروضة على مادة تتميز بالثبات واالستمرار النسبي.

التفرق�ة بي�ن الضرائ�ب المباشرة وغير المباشرة

د. كمال مبادئ اإلدارة العامة محمد المصري

7

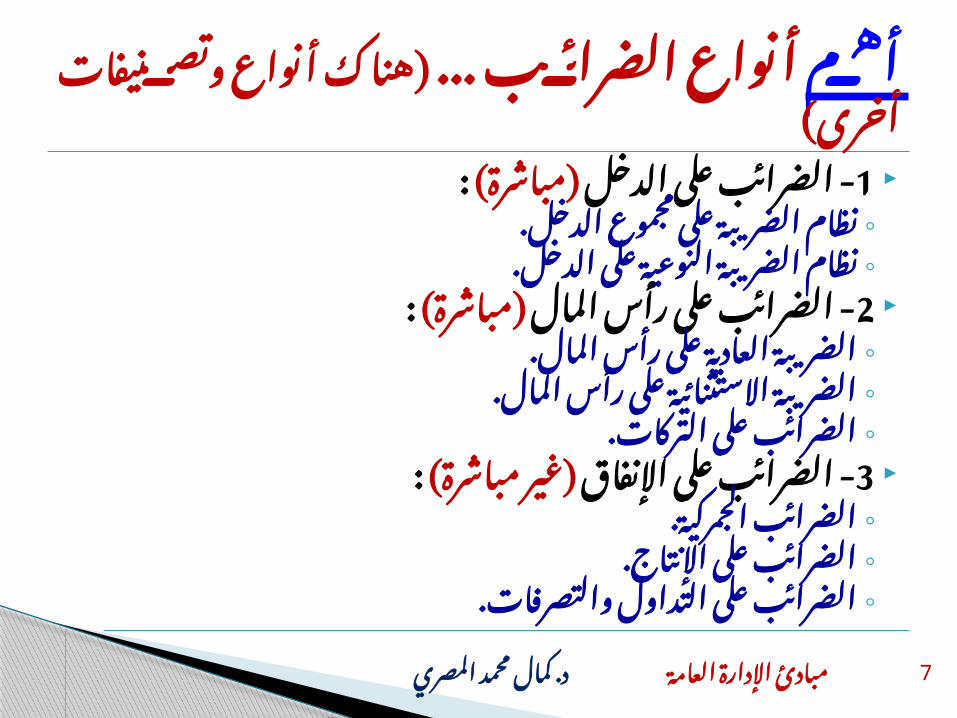

1 مباشرة( - الضرائب على الدخل(:نظام الضريبة على مجموع الدخل.◦نظام الضريبة النوعية على الدخل.◦

2 مباشرة( - الضرائب على رأس المال(:الضريبة العادية على رأس المال.◦الضريبة االستثنائية على رأس المال.◦الضرائب على التركات.◦

3 غير مباشرة( - الضرائب على اإلنفاق(:الضرائب الجمركية.◦الضرائب على اإلنتاج.◦الضرائب على التداول والتصرفات.◦

�م��ب ... أه�)هناك أنواع أنواع الضرائوتصنيفات أخرى(

د. كمال مبادئ اإلدارة العامة محمد المصري

8

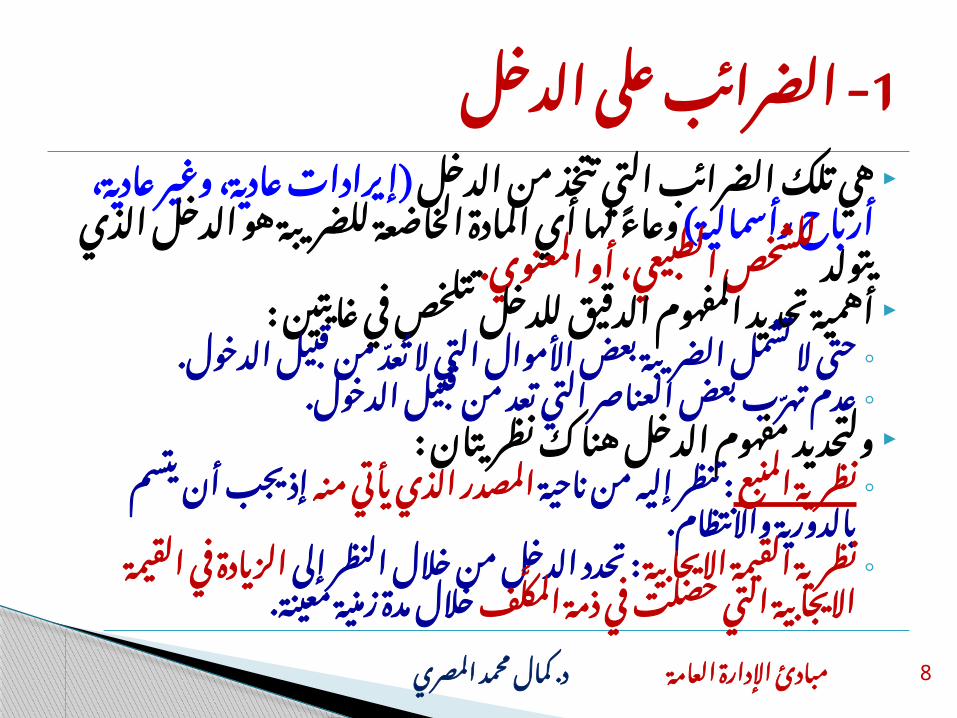

إيرادات عادية، وغير هي تلك الضرائب التي تتخذ من الدخل(وعاء لها أي المادة الخاضعة للضريبة عادية، أرباح رأسمالية(

للشخص الطبيعي، أو المعنوي.هو الدخل الذي يتولد : أهمية تحديد المفهوم الدقيق للدخل تتلخص في غايتين

حتى ال تشمل الضريبة بعض األموال التي ال تعد من قبيل الدخول. ◦عدم تهرب بعض العناصر التي تعد من قبيل الدخول. ◦

: ولتحديد مفهوم الدخل هناك نظريتانإذ يجب المصدر الذي يأتي منه : تنظر إليه من ناحية نظرية المنبع ◦

أن يتسم بالدورية واالنتظام.الزيادة : تحدد الدخل من خالل النظر إلى نظرية القيمة االيجابية ◦

خالل مدة زمنية في القيمة االيجابية التي حصلت في ذمة المكلفمعينة.

- الضرائب على الدخل1

د. كمال مبادئ اإلدارة العامة محمد المصري

9

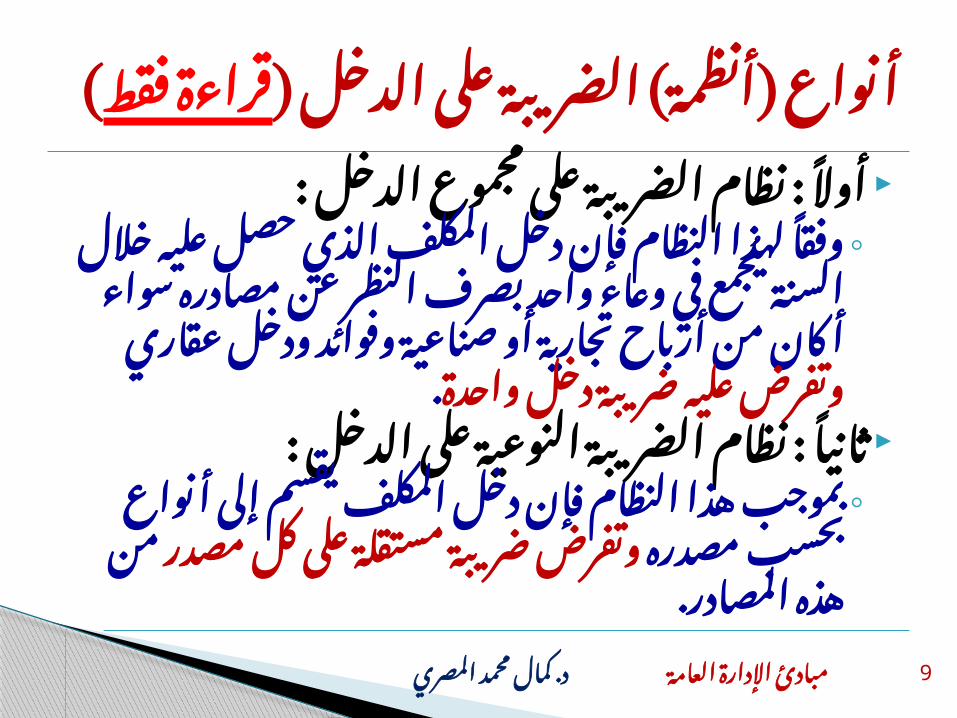

: أوال : نظام الضريبة على مجموع الدخلوفقا لهذا النظام فإن دخل المكلف الذي ◦

حصل عليه خالل السنة يجمع في وعاء واحد بصرف النظر عن مصادره سواء أكان من

أرباح تجارية أو صناعية وفوائد ودخل عقاري . وتفرض عليه ضريبة دخل واحدة

: ثانيا : نظام الضريبة النوعية على الدخلبموجب هذا النظام فإن دخل المكلف يقسم ◦

وتفرض ضريبة إلى أنواع بحسب مصدره من هذه المصادر. مستقلة على كل مصدر

�ل ��ى الدخ��ة عل��ة( الضريب�أنواع )أنظم(قراءة فقط)

د. كمال مبادئ اإلدارة العامة محمد المصري

10

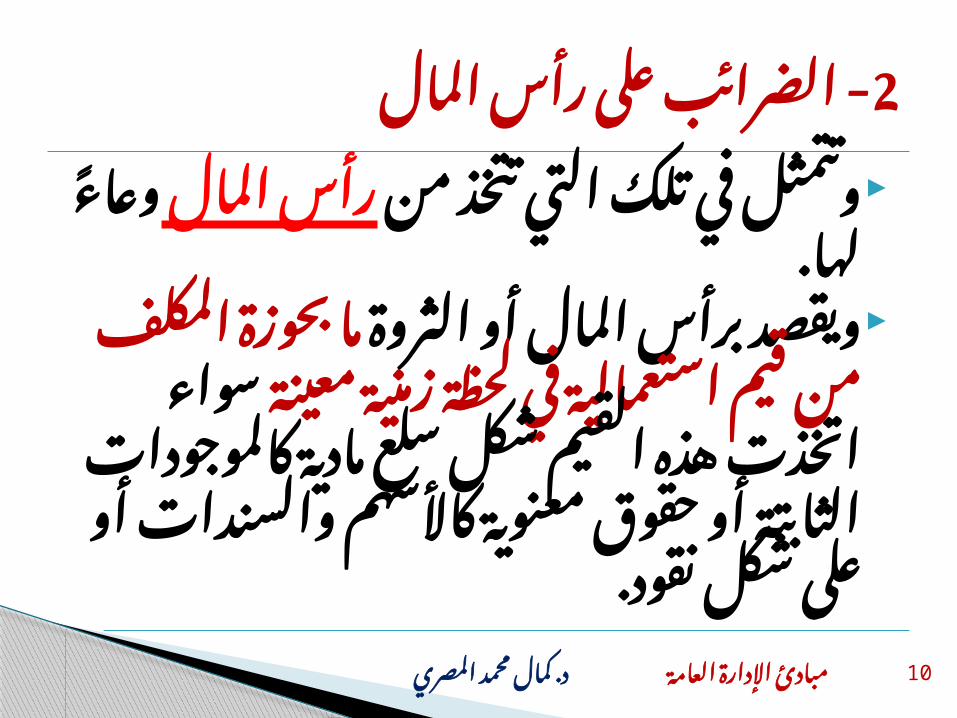

رأس وتتمثل في تلك التي تتخذ منوعاء لها. المال

ما ويقصد برأس المال أو الثروةبحوزة المكلف من قيم استعمالية في

سواء اتخذت هذه لحظة زمنية معينة القيم شكل سلع مادية كالموجودات

�الثابتة أو حقوق معنوية كاألسهموالسندات أو على شكل نقود.

- الضرائب على رأس المال 2

د. كمال مبادئ اإلدارة العامة محمد المصري

11

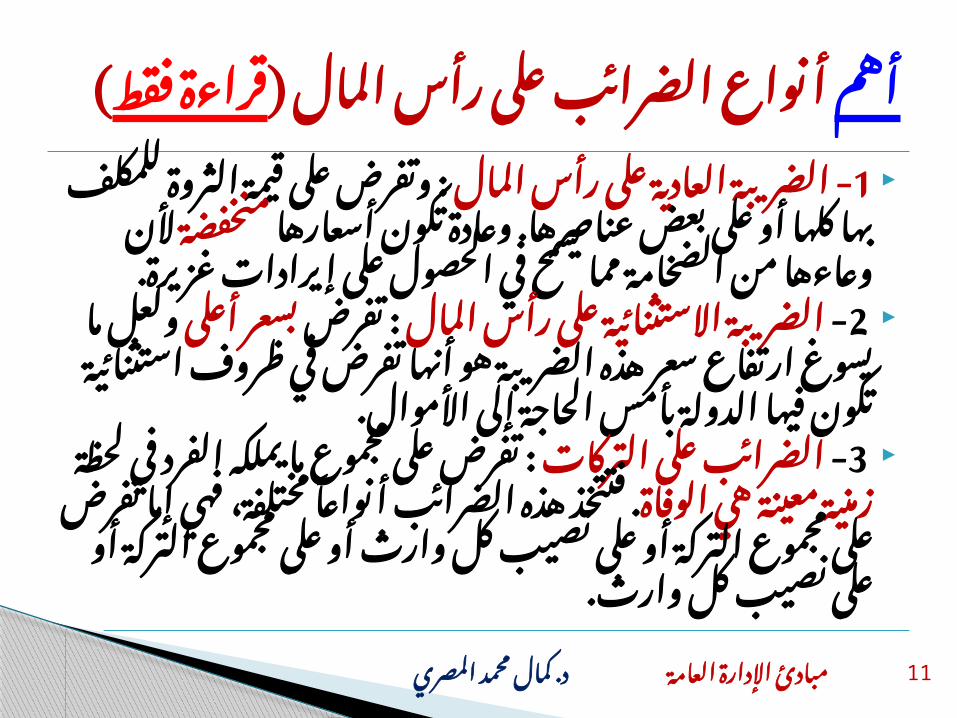

1 وتفرض على قيمة - الضريبة العادية على رأس المال :الثروة للمكلف بها كلها أو على بعض عناصرها. وعادة

ألن وعاءها من الضخامة مما منخفضةتكون أسعارها يسمح في الحصول على إيرادات غزيرة.

2 - بسعر : تفرض الضريبة االستثنائية على رأس المالولعل ما يسوغ ارتفاع سعر هذه الضريبة هو أنها أعلى

تفرض في ظروف استثنائية تكون فيها الدولة بأمس الحاجة إلى األموال.

3 - تفرض على مجموع ما يملكه الضرائب على التركات :. فتتخذ هذه زمنية معينة هي الوفاةالفرد في لحظة

الضرائب أنواعا مختلفة، فهي إما تفرض على مجموع التركة أو على نصيب كل وارث أو على مجموع التركة أو

على نصيب كل وارث.

�م��س المال أه��ى رأ��ب عل� أنواع الضرائ(قراءة فقط)

د. كمال مبادئ اإلدارة العامة محمد المصري

12

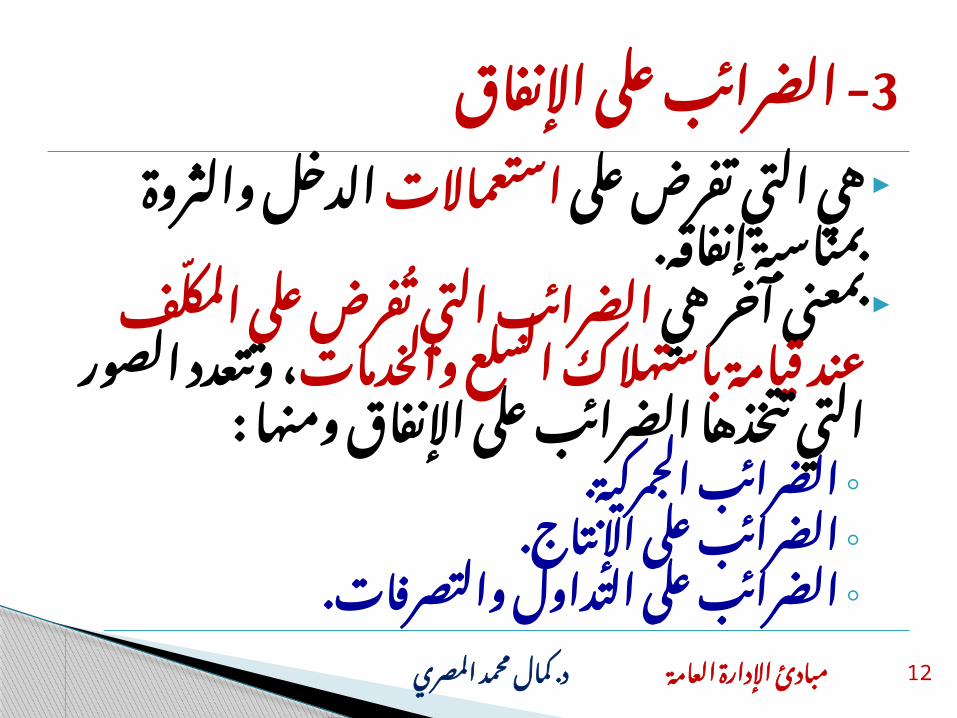

الدخل استعماالتهي التي تفرض على والثروة بمناسبة إنفاقه.

الضرائب التي تفرض بمعنى آخر هيعلى المكلف عند قيامة باستهالك السلع

، وتتعدد الصور التي تتخذها والخدماتالضرائب على اإلنفاق ومنها :

الضرائب الجمركية.◦الضرائب على اإلنتاج.◦الضرائب على التداول والتصرفات.◦

- الضرائب على اإلنفاق3

د. كمال مبادئ اإلدارة العامة محمد المصري

13

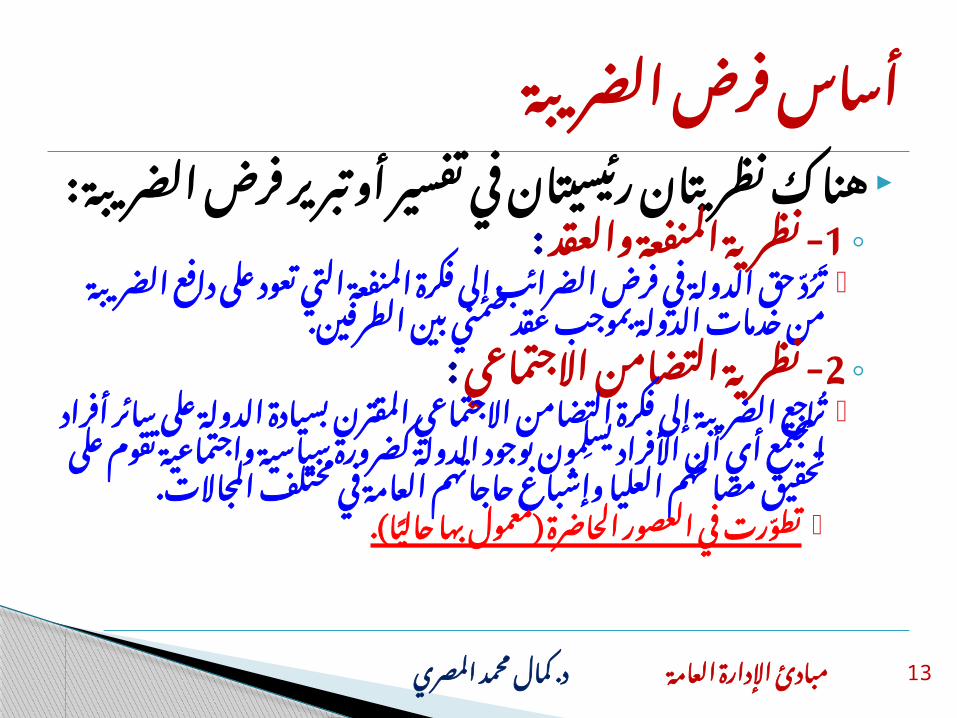

هناك نظريتان رئيسيتان في تفسير أو تبريرفرض الضريبة :

: - نظرية المنفعة والعقد 1◦ ترد حق الدولة في فرض الضرائب إلى فكرة المنفعة التي

تعود على دافع الضريبة من خدمات الدولة بموجب عقد ضمني بين الطرفين.

: - نظرية التضامن� االجتماعي 2◦ ترجع الضريبة إلى فكرة التضامن االجتماعي المقترن بسيادة

الدولة على سائر أفراد المجتمع أي أن األفراد يسلمون بوجود الدولة كضرورة سياسية واجتماعية تقوم على تحقيق

مصالحهم العليا وإشباع حاجاتهم العامة في مختلف المجاالت..)تطورت في العصور الحاضرة )معمول بها حاليا

أساس فرض الضريبة

د. كمال مبادئ اإلدارة العامة محمد المصري

14

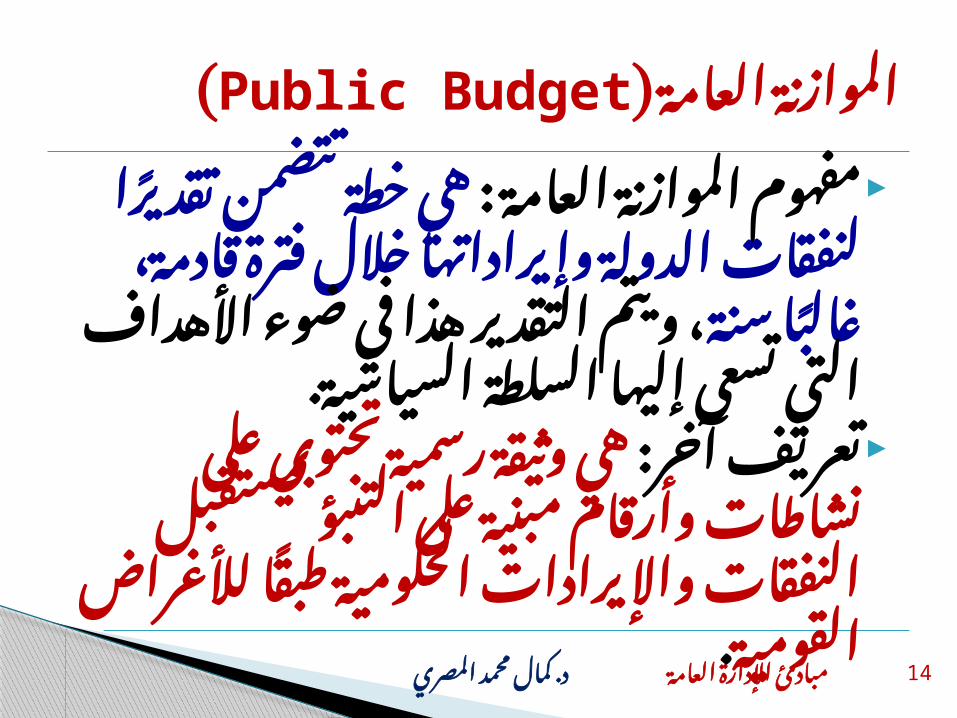

: هي مفهوم الموازنة العامةخطة تتضمن تقديرا لنفقات الدولة وإيراداتها خالل فترة

، ويتم التقدير قادمة، غالبا سنةهذا في ضوء األهداف التي

تسعى إليها السلطة السياسية. :هي وثيقة رسمية تعريف آخر

تحتوي على نشاطات وأرقام مبنية على التنبؤ بمستقبل

النفقات واإليرادات الحكومية .طبقا لألغراض القومية

�ة العامة )������ PublicالموازنBudget)

د. كمال مبادئ اإلدارة العامة محمد المصري

15

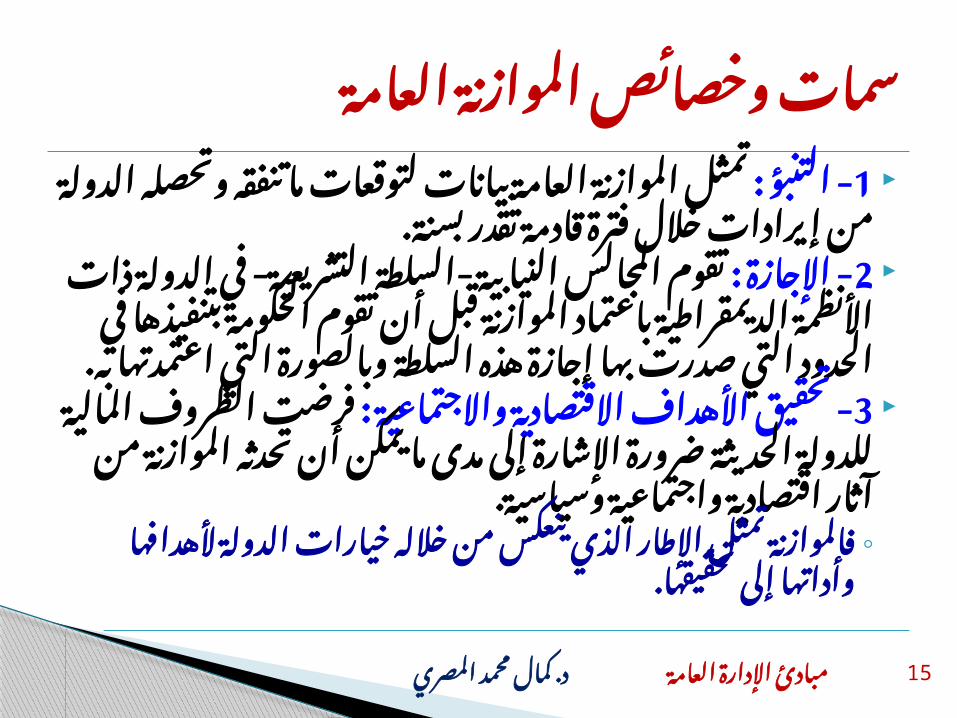

1 : تمثل الموازنة العامة بيانات لتوقعات ما تنفقه - التنبؤوتحصله الدولة من إيرادات خالل فترة قادمة تقدر بسنة.

2 : تقوم المجالس النيابية -السلطة التشريعية- - اإلجازةفي الدولة ذات األنظمة الديمقراطية باعتماد الموازنة

قبل أن تقوم الحكومة بتنفيذها في الحدود التي صدرت بها إجازة هذه السلطة وبالصورة التي اعتمدتها به.

3 : فرضت - تحقيق األهداف االقتصادية واالجتماعيةالظروف المالية للدولة الحديثة ضرورة اإلشارة إلى مدى ما يمكن أن تحدثه الموازنة من آثار اقتصادية واجتماعية

وسياسية. فالموازنة تمثل اإلطار الذي ينعكس من خالله خيارات الدولة ◦

ألهدافها وأداتها إلى تحقيقها.

سمات وخصائص الموازنة العامة

د. كمال مبادئ اإلدارة العامة محمد المصري

16

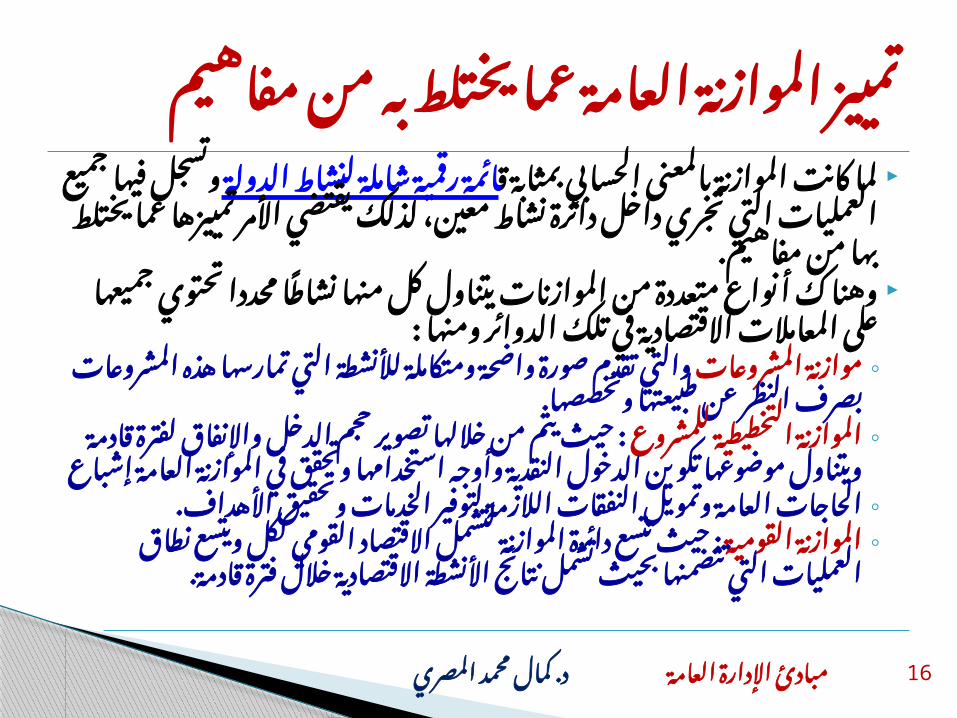

ائمة رقمية شاملة لما كانت الموازنة بالمعنى الحسابي بمثابة قوتسجل فيها جميع العمليات التي تجري داخل دائرة لنشاط الدولة

نشاط معين، لذلك يقتضي األمر تمييزها عما يختلط بها من مفاهيم. وهناك أنواع متعددة من الموازنات يتناول كل منها نشاطا محددا

تحتوي جميعها على المعامالت االقتصادية في تلك الدوائر ومنها :والتي تقدم صورة واضحة ومتكاملة� لألنشطة التي موازنة المشروعات ◦

تم�ارسها هذه المشروعات بصرف النظر عن طبيعتها وتخصصها.: حيث يتم من خاللها تصوير حجم الدخل الموازنة التخطيطية للمشروع ◦

واإلنفاق لفترة قادمة� ويتناول موضوعها تكوين الدخول النقدية وأوجه استخدامها وتحقق في الموازنة العامة إشباع

الحاجات الع�امة� وتمويل النفقات الالزمة لتوفير الخدمات وتحقيق ◦األهداف.

: حيث تتسع دائرة الموازنة لتشمل االقتصاد القومي الموازنة القومية ◦ككل ويتسع نطاق العمليات التي تتضمنها بحيث تشمل نتائج األنشطة

.�االقتصادية خالل فترة قادمة

تميي�ز الموازن�ة العام�ة عم�ا يختل�ط ب�ه من مفاهيم

د. كمال مبادئ اإلدارة العامة محمد المصري

17

الموازنة العامة، والموازنةاالقتصادية، والحسابات

القومية. الموازنة العامة وموازنة

المشروعات الخاصة. الموازنة العامة والحساب

الختامي.

�م ��ن المفاهي��ة ع��ز الموازن�تميياألخرى

د. كمال مبادئ اإلدارة العامة محمد المصري

18

تتشابه الموازنة العامة مع موازنة المشروعيمثل الخاص من ناحية أن كل من الموازين تقديرا لالعتمادات التي يتوقع إنفاقها

التي وحجم اإليرادات ، ومجاالت إنفاقهايتوقع تحصيلها وطبيعة القنوات التي تحصل

منها هذه اإليرادات، ويمكن التمييز بين الموازنة العامة والموازنة الخاصة حيث أن

في أنه ال بد من تختلفالموازنة العامة التصديق عليها )إجازتها( من قبل السلطة

.التشريعية

�ة �����ة وموازن�����ة العام����الموازنالمشروعات الخاصة

د. كمال مبادئ اإلدارة العامة محمد المصري

19

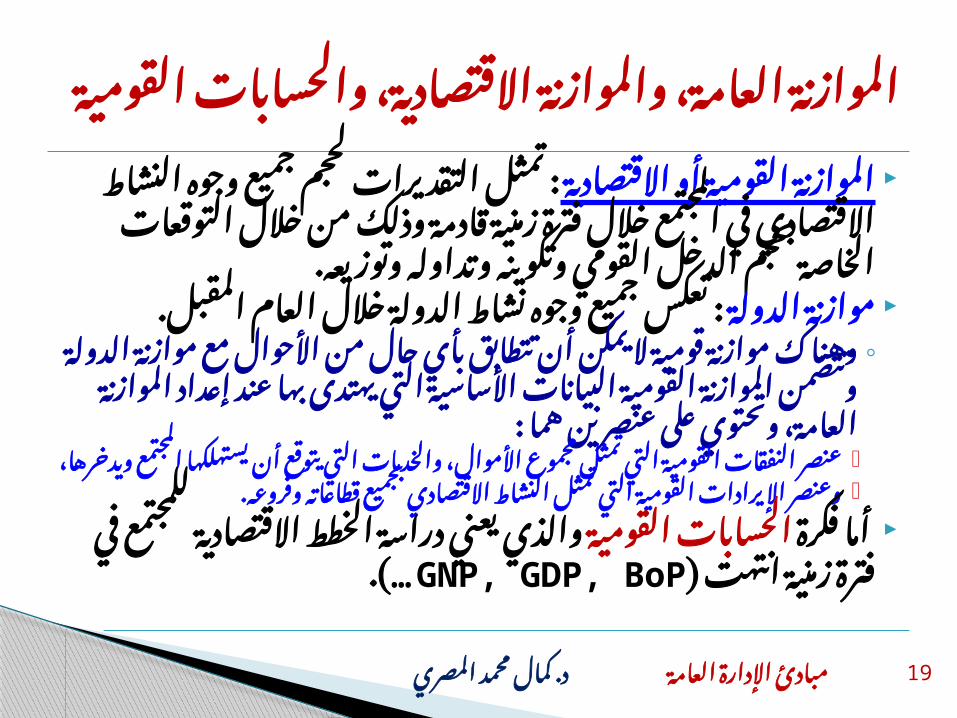

تمثل التقديرات لحجم جميع الموازنة القومية أو االقتصادية :وجوه النشاط االقتصادي في المجتمع خالل فترة زمنية قادمة وذلك من خالل التوقعات الخاصة بحجم الدخل القومي وتكوينه

وتداوله وتوزيعه. تعكس جميع وجوه نشاط الدولة خالل العام موازنة الدولة :

المقبل.وهناك موازنة قومية ال يمكن أن تتطابق بأي حال من األحوال مع ◦

موازنة الدولة وتتض�من الموازنة القومية البيانات األساسية التي يهتدى بها عند إعداد الموازنة العامة، وتحتوي على عنص�رين هما :

عنصر النفقات القومية التي تمثل مجموع األموال، والخدمات التي يتوقع أنيستهلكها المجتمع ويدخرها،

.وعنصر اإليرادات القومية التي تمثل النشاط االقتصادي بجميع قطاعاته وفروعه والذي يعني دراسة الخطط الحسابات القومية أما فكرة

GNP, GDP, BoPاالقتصادية للمجتمع في فترة زمنية انتهت ).)…

الموازن�ة العام�ة، والموازن�ة االقتص�ادية، والحسابات القومية

د. كمال مبادئ اإلدارة العامة محمد المصري

20

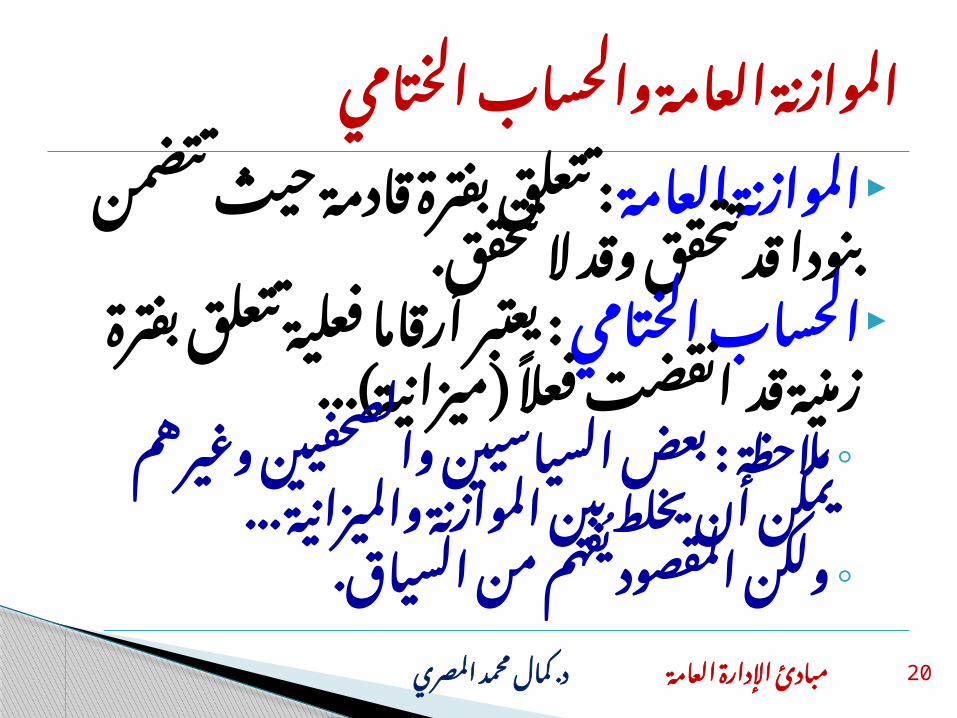

تتعلق بفترة قادمة حيث الموازنة العامة :تتضمن بنودا قد تتحقق وقد ال تتحقق.

يعتبر أرقاما فعلية الحساب الختامي :تتعلق بفترة زمنية قد انقضت فعال

)ميزانية(...مالحظة : بعض السياسيين والصحفيين ◦

وغيرهم يمكن أن يخلط بين الموازنة والميزانية ...

ولكن المقصود يفهم من السياق.◦

�اب ����ة والحس����ة العام���الموازنالختامي

د. كمال مبادئ اإلدارة العامة محمد المصري

21

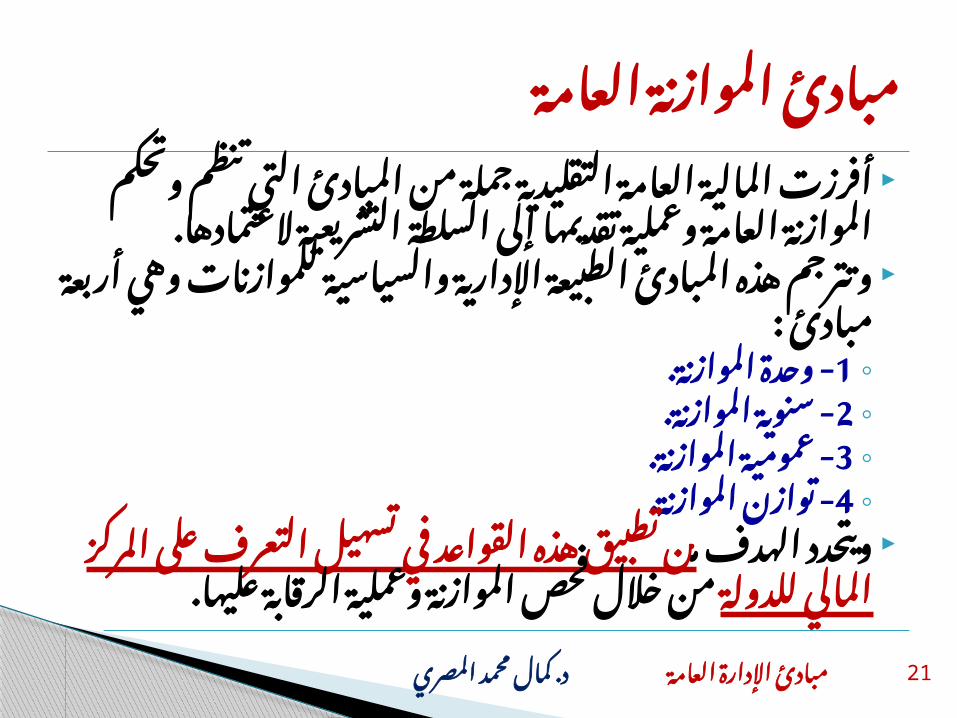

أفرزت المالية العامة التقليدية جملة من المبادئالتي تنظم وتحكم الموازنة العامة وعملية تقديمها

إلى السلطة التشريعية العتمادها. وتترجم هذه المبادئ الطبيعة اإلدارية والسياسية

للموازنات وهي أربعة مبادئ : - وحدة الموازنة.1◦- سنوية الموازنة.2◦- عمومية الموازنة.3◦- توازن الموازنة.4◦

ن تطبيق هذه القواعد في تسهيل ويتحدد الهدف م من خالل فحص التعرف على المركز المالي للدولة

الموازنة وعملية الرقابة عليها.

مبادئ الموازنة العامة

د. كمال مبادئ اإلدارة العامة محمد المصري

22

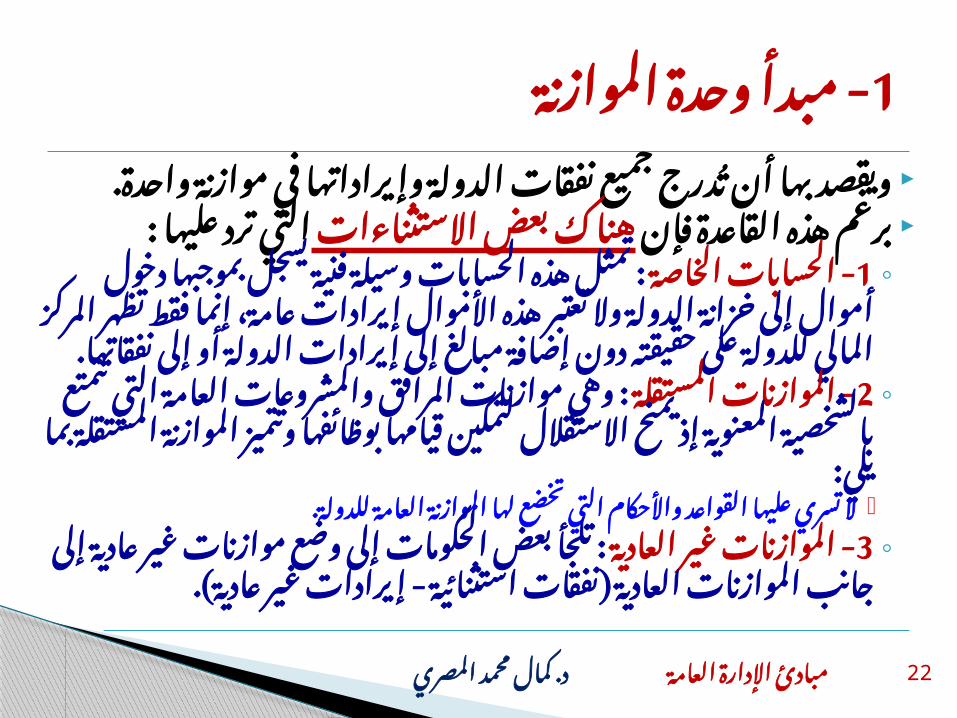

قات الدولة وإيراداتها في موازنة�ويقصد بها أن تدرج جميع نفواحدة.

التي ترد عليها هناك بعض االستثناءات برغم هذه القاعدة فإن:: تمثل هذه الحسابات وسيلة فنية يسجل - الحسابات الخاص�ة 1◦

بموجبها دخول أموال� إلى خزانة الدولة وال تعتبر هذه األموال إيرادات عامة، إنما فقط تظهر المركز المالي للدولة على حقيقته

دون إض�افة مبالغ إلى إيرادات الدولة أو إلى نفقاتها.: وهي موازنات المرا�فق والمشروعات - الموازنات المستقلة 2◦

العامة التي تتمتع بالشخصية المعنوية إذ يمنح ا�الستقالل لتمكين قيامها بوظائفها وتتميز الموا�زنة المستقلة بما يلي:

.ال تسري عليها القواعد واألحكام التي تخضع لها الموازنة العامة للدولة: تلجأ بعض الحكومات إلى وضع موازنات - ا�لموازنات غير العادية 3◦

غير عادية إ�لى جانب الموازنات العادية )نفقات استثنائية - إ�يرادات غير عادية(.

- مبدأ وحدة الموازنة1

د. كمال مبادئ اإلدارة العامة محمد المصري

23

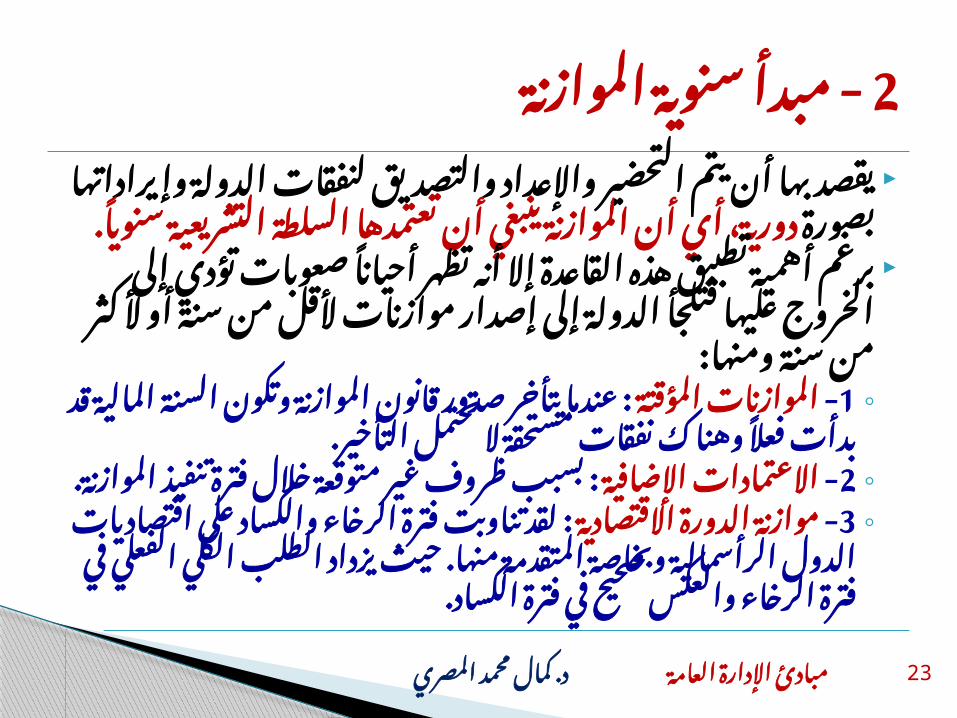

يقصد بها أن يتم التحضير واإلعداد والتصديق لنفقات الدولةدورية، أي أن الموازنة ينبغي أن تعتمدها وإيراداتها بصورة

السلطة التشريعية سنويا. برغم أهمية تطبيق هذه القاعدة إال أنه تظهر أحيانا صعوبات

تؤدي إلى الخروج عليها فتلجأ الدولة إلى إصدار موازنات ألقل من سنة أو ألكثر من سنة ومنها:

: عندما يتأخر صدور قانون الموازنة وتكون الموازنات المؤقتة - 1◦الس�نة المالية قد بدأت فعال وهناك نفقات مستحقة ال تحتمل� التأخير.

: بسبب ظروف غير متوقعة خالل فترة االعتمادات اإلضافية - 2◦تنفيذ الموازنة.

: لقد تناوبت فترة الرخاء والكساد على موازنة الدورة االقتصادية - 3◦اقتصاديات الدول الرأسمالية وبخاصة المتقدمة منها. حيث يزداد الطلب الكلي الفعلي في فترة الرخاء والعكس صحيح في فترة

الكس�اد.

- مبدأ سنوية الموازنة2

د. كمال مبادئ اإلدارة العامة محمد المصري

24

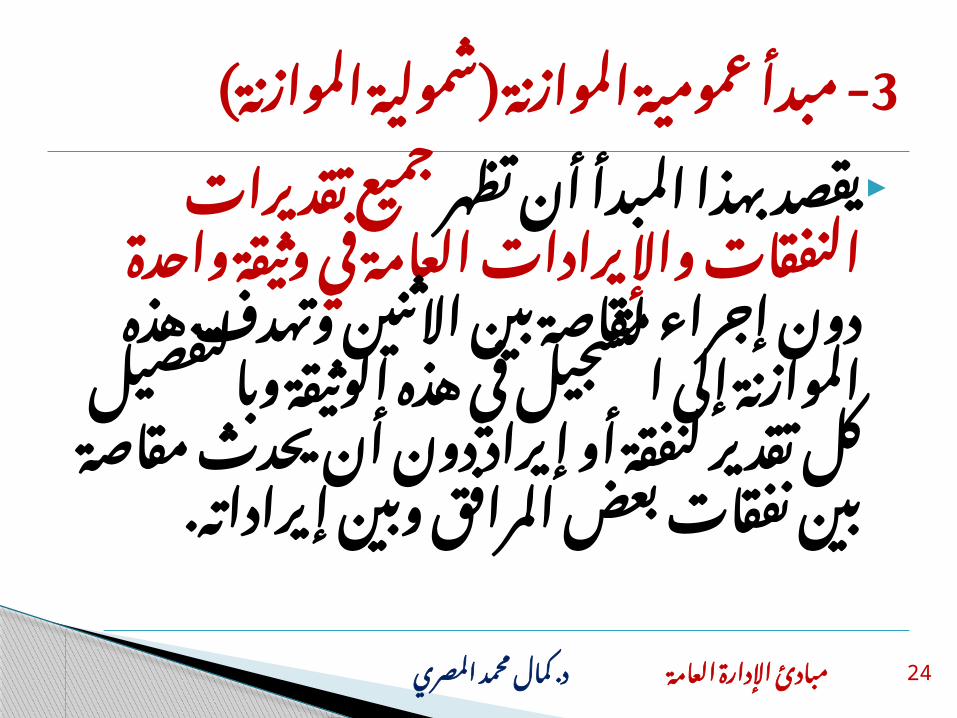

يقصد بهذا المبدأ أن تظهرجميع تقديرات النفقات

واإليرادات العامة في وثيقة دون إجراء مقاصة بين واحدة

االثنين وتهدف هذه الموازنة إلى التسجيل في هذه الوثيقة وبالتفصيل كل تقدير لنفقة أو إيراد دون أن يحدث مقاصة بين

نفقات بعض المرافق وبين إيراداته.

�ة 3�������ة الموازن������- مبدأ عمومي)شمولية الموازنة(

د. كمال مبادئ اإلدارة العامة محمد المصري

25

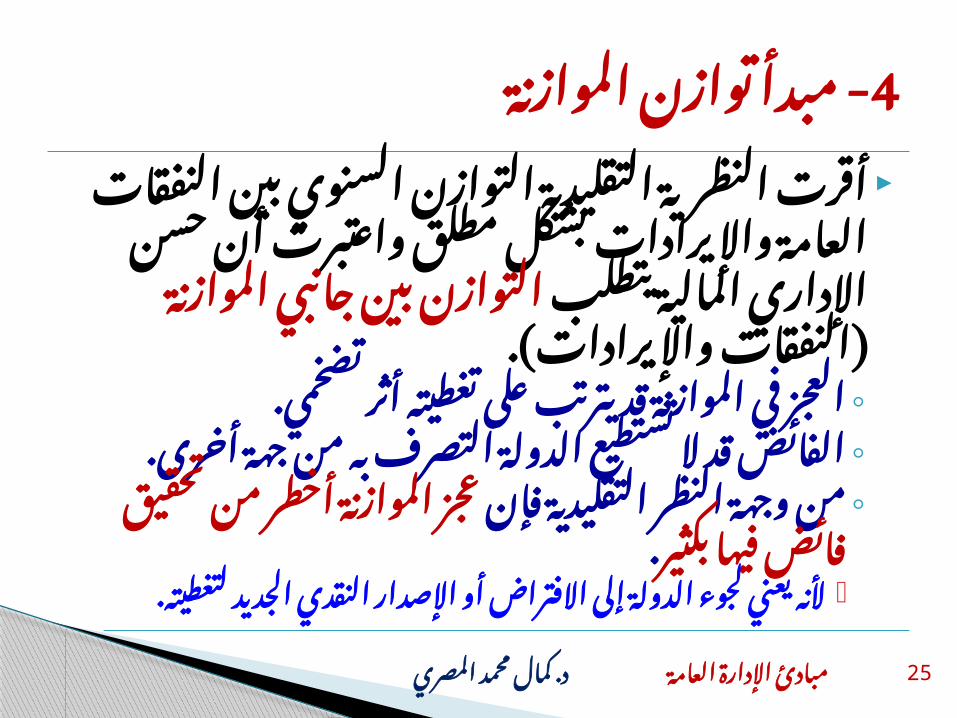

أقرت النظرية التقليدية التوازن السنوي بينالنفقات العامة واإليرادات بشكل مطلق واعتبرت

التوازن بين أن حسن اإلداري المالية يتطلب )النفقات واإليرادات(.جانبي الموازنة

العجز في الموازنة قد يترتب على تغطيته أثر تضخمي.◦الفائض قد ال تستطيع الدولة التصرف به من جهة ◦

أخرى.عجز المواز�نة أخطر من من وجهة النظر التقليدية فإن ◦

. تحقيق فائض فيها بكثير ألنه يعني لجوء الدولة إلى االفتراض أو اإلصدار النقدي الجديد

لتغطيته.

- مبدأ توازن الموازنة4

د. كمال مبادئ اإلدارة العامة محمد المصري

26

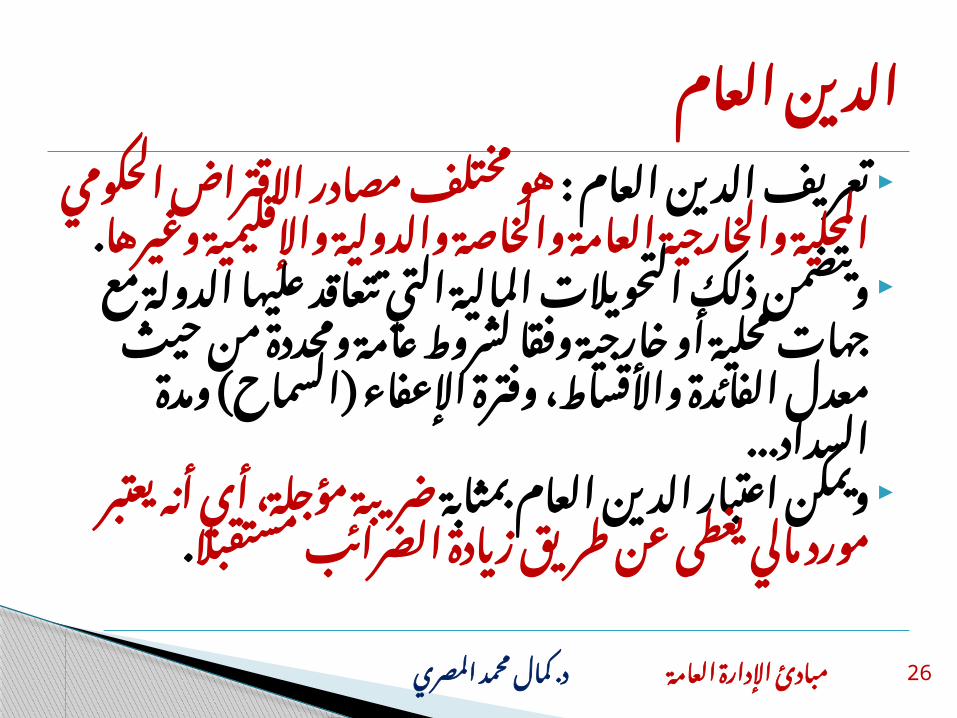

: هو مختلف مصادر االقتراض تعريف الدين العامالحكومي المحلية والخارجية العامة والخاصة

.والدولية واإلقليمية وغيرها ويتضمن ذلك التحويالت المالية التي تتعاقد عليها

الدولة مع جهات محلية أو خارجية وفقا لشروط عامة ومحددة من حيث معدل الفائدة واألقساط،

وفترة اإلعفاء )السماح( ومدة السداد... ضريبة مؤجلة، ويمكن اعتبار الدين العام بمثابة

أي أنه يعتبر مورد مالي يغطى عن طريق زيادة .الضرائب مستقبال

الدين العام

د. كمال مبادئ اإلدارة العامة محمد المصري

27

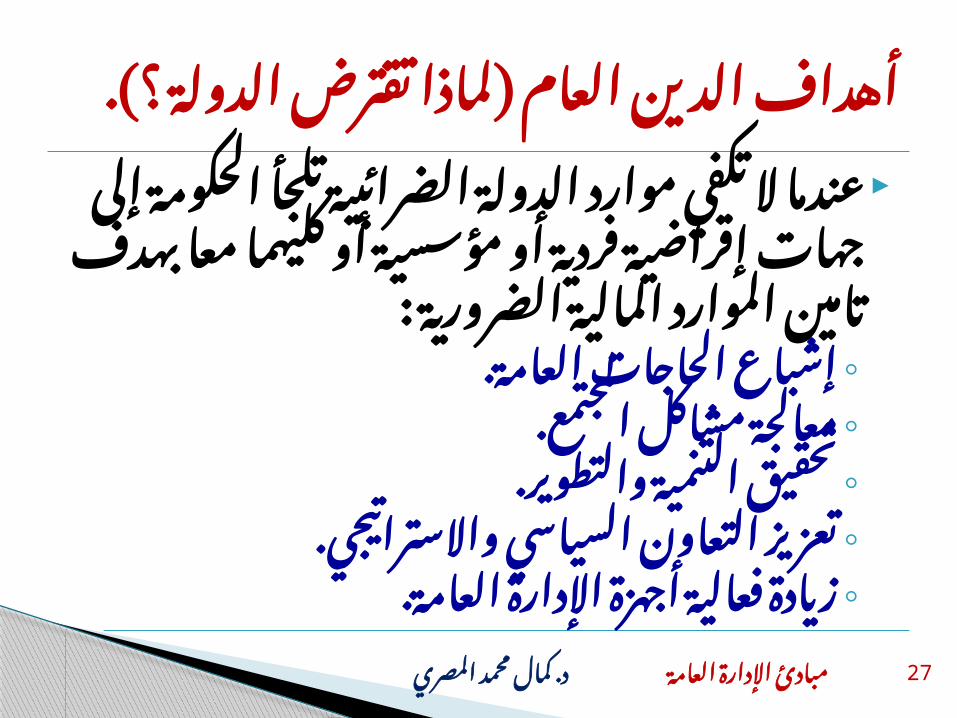

عندما ال تكفي موارد الدولة الضرائبيةتلجأ الحكومة إلى جهات إقراضية فردية أو مؤسسية أو كليهما معا بهدف تامين

الموارد المالية الضرورية :إشباع الحاجات العامة.◦معالجة مشاكل المجتمع.◦تحقيق التنمية والتط�وير.◦◦.�تعزيز التعاون السياسي واالستراتيجيزيادة فعالية أجهزة اإلدارة العامة.◦

أهداف الدي�ن العام )لماذا تقترض الدولة ؟(.

د. كمال مبادئ اإلدارة العامة محمد المصري

28

عندما تقترض الحكومة من القطاعالخاص على شكل سندات فهي تقوم

بطريقة أخرى :سحب جزء من النقد المتداول� في السوق ◦

)تخف�ف عرض النقد(.تقوم الحكومة بتوجيه النقود واألموال التي ◦

تحصلها عن طريق الندوات العامة إلى استثمارات تؤثر على توزيع الدخل� الق�ومي.

تساعد على رفع معدل العمالة والتوظيف.◦

�ن القطاع ���ة م��تبعات اقتراض الحكومالخاص

د. كمال مبادئ اإلدارة العامة محمد المصري

29

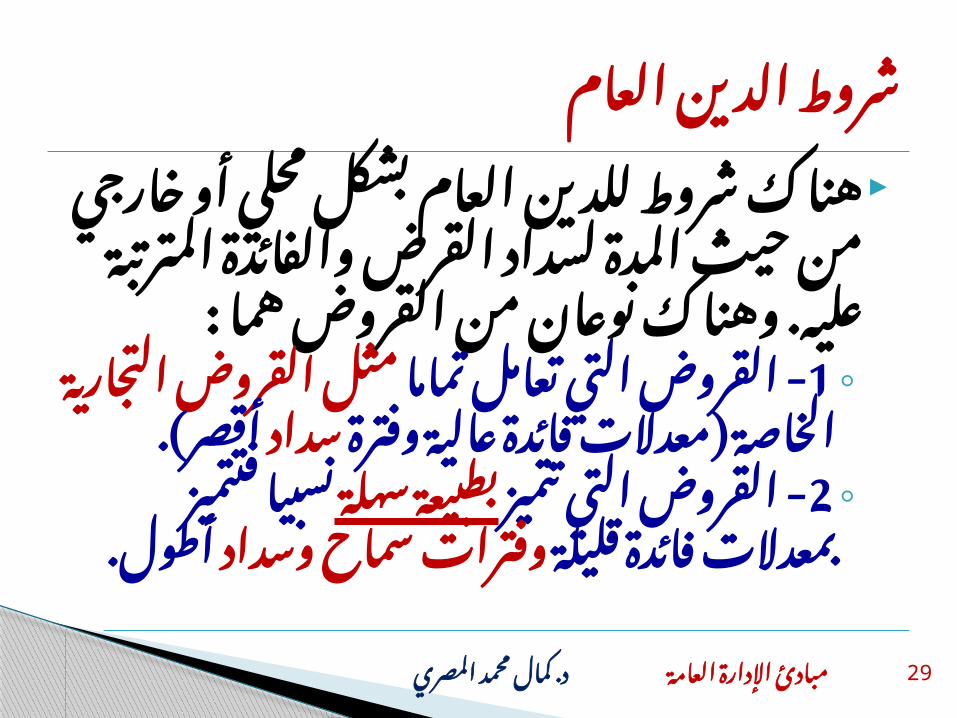

هناك شروط للدين العام بشكل محلي أوخارجي من حيث المدة لسداد القرض

والفائدة المترتبة عليه. وهناك نوعان من القروض هما :

مثل القروض - القروض التي تعامل تماما 1◦الخاصة )معدالت فائدة عالية وفترة التجارية

أقصر(.سدادنسبيا بطبيعة سهلة - القروض التي تتميز 2◦

وفترات سماح فتتميز بمعدالت فائدة قليلة أطول.وسداد

شروط الدين العام

د. كمال مبادئ اإلدارة العامة محمد المصري

30

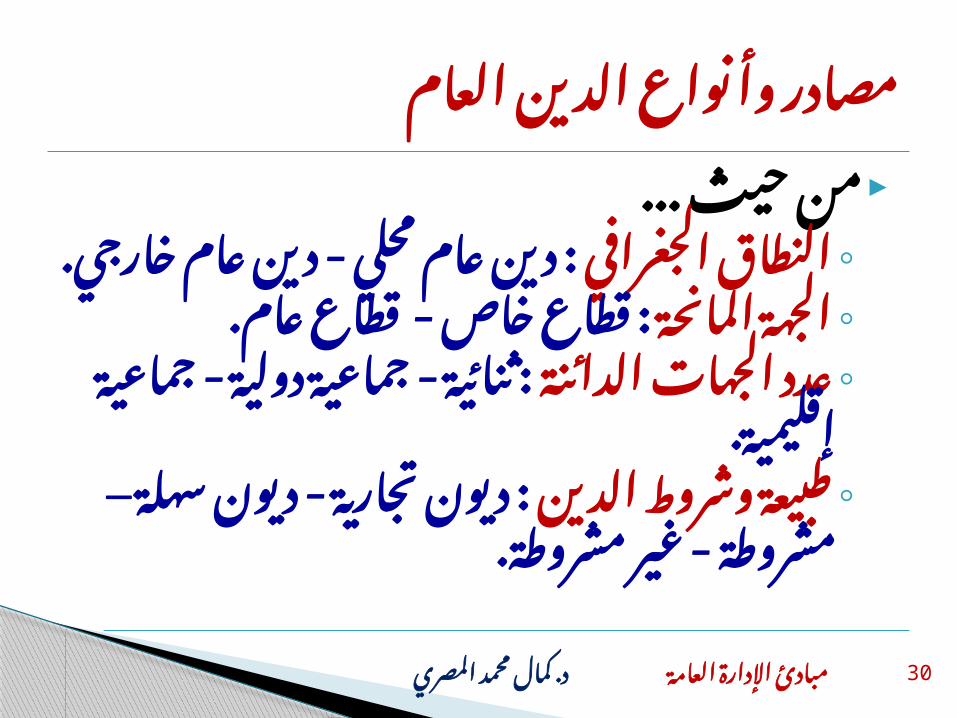

... من حيث: دين عام محلي - النطاق الجغرافي ◦

دين عام خارجي.: قطاع خاص - قطاع الجهة المانحة ◦

عام.: ثنائية - جماعية عدد الجهات الدائنة ◦

دولية - جماعية إقليمية.: ديون تجارية - طبيعة وشروط الدين ◦

ديون سهلة –مشروطة - غير مشروطة.

مصادر وأنواع الدين العام

د. كمال مبادئ اإلدارة العامة محمد المصري

31

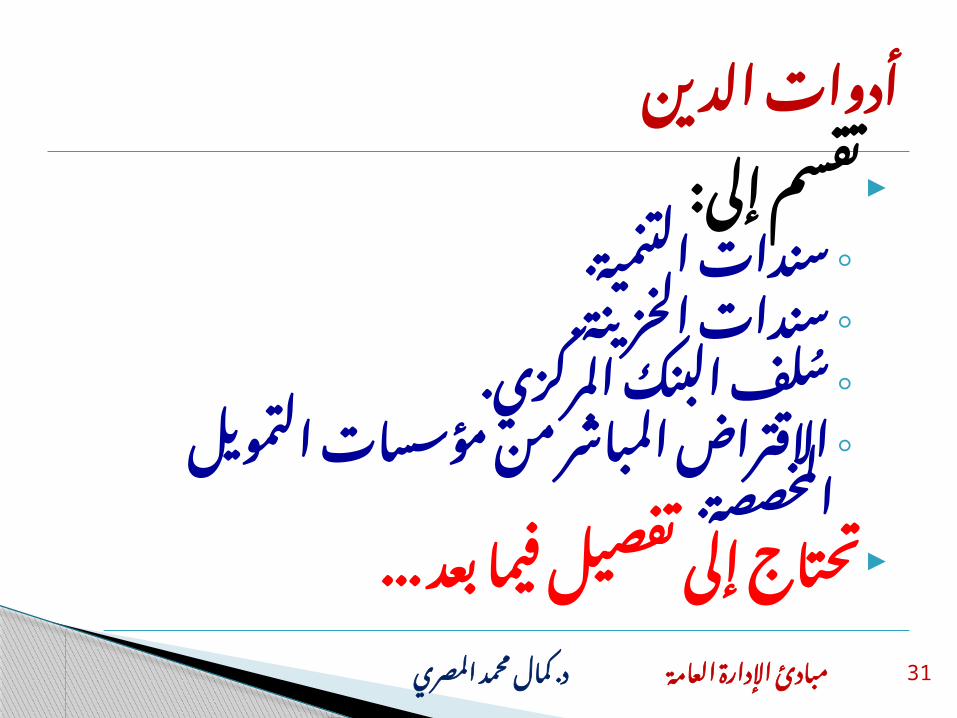

:تقسم إلىسندات التنمية.◦سندات الخزينة.◦سلف البنك المركزي.◦االقتراض المباشر من مؤسسات ◦

التمويل المخصصة.... تحتاج إلى تفصيل فيما بعد

أدوات الدين

د. كمال مبادئ اإلدارة العامة محمد المصري

32

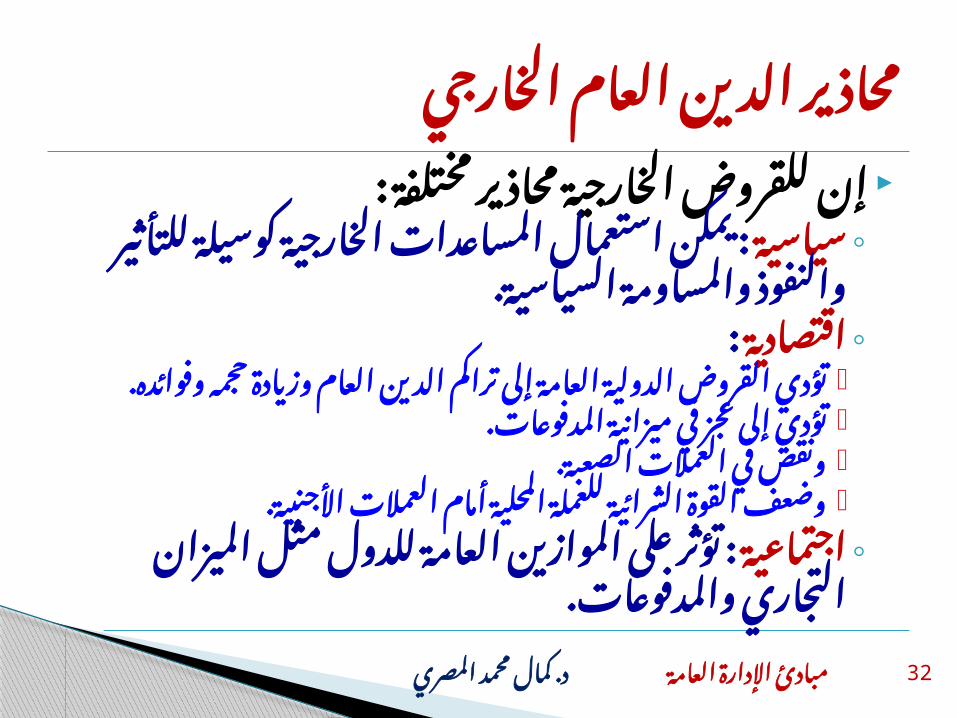

: إن للقروض الخارجية محاذير مختلفة : يمكن استعمال المساعدات الخارجية سياسية◦

كوسيلة للتأثير والنفوذ والمساومة السياسية. : اقتصادية◦

تؤدي القروض الدولية العامة إلى تراكم الدين العام وزيادةحجمه وفوائده.

.تؤدي إلى عجز في ميزانية المدفوعات.ونقص في العمالت الصعبة.وضعف القوة الشرائية للعملة المحلية أمام العمالت األجنبية : تؤثر على الموازين العامة للدول اجتماعية◦

مثل الميزان التجاري والمدفوعات.

محاذير الدين العام الخارجي

د. كمال مبادئ اإلدارة العامة محمد المصري

33

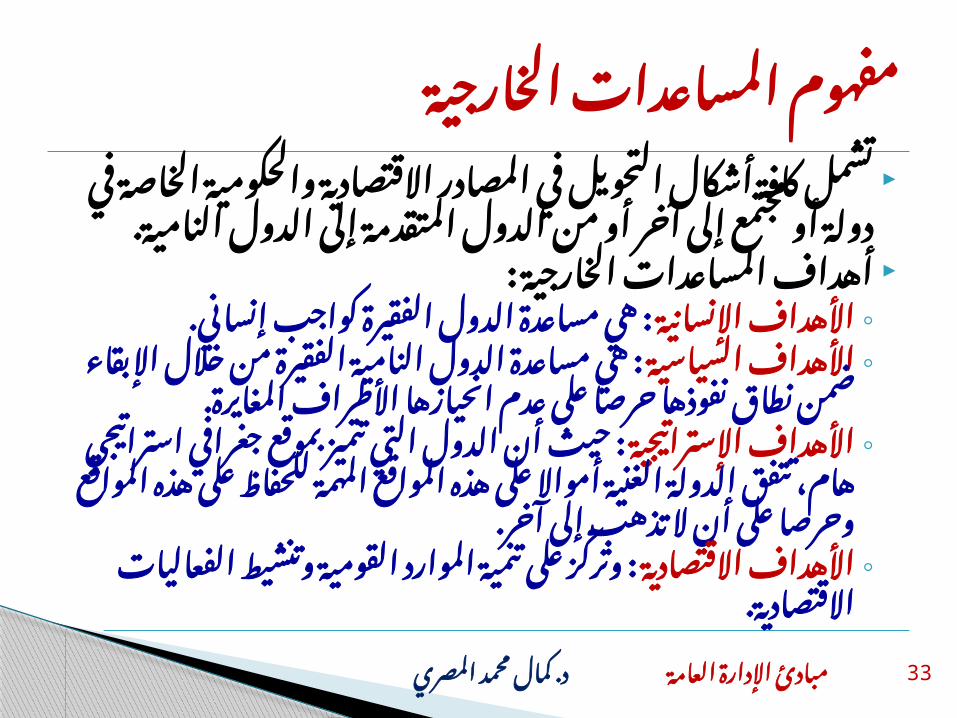

تشمل كافة أشكال التحويل في المصادر االقتصاديةوالحكومية الخاصة في دولة أو مجتمع إلى آخر أو من الدول

المتقدمة إلى الدول النامية.: أهداف المساعدات الخارجية

: هي مساعدة الدول الفقيرة كواجب إنساني.األهداف اإلنسانية ◦: هي مساعدة الدول النامية ا�لفقيرة من خالل األهداف ا�لسياسية ◦

اإلبقاء ضمن نطاق نفوذها حرصا على عدم انحيازها األطراف المغايرة.

: حيث أن الدول التي تتميز بموقع جغرافي األهداف اإلسترا�تيجية ◦استراتيجي هام، تتفق الدولة الغنية أمواال على هذه المواقع

المهمة للحفاظ على هذه المواقع وحرصا على أن ال تذهب إلى آخر.

: وتركز على تنمية الموا�رد القومية وتنشيط األهداف االقتصادية ◦الفعاليات ا�القتصادية.

مفهوم المساعدات الخارجية

د. كمال مبادئ اإلدارة العامة محمد المصري

34

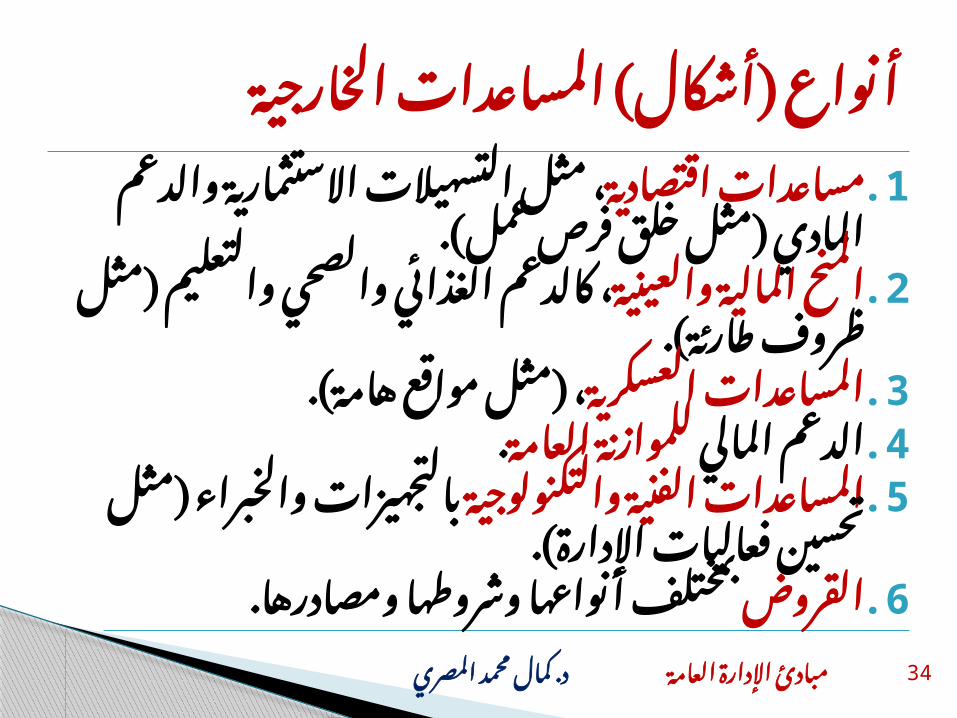

، مثل التسهيالت مساعدات اقتصادية1.االستثمارية والدعم المادي )مثل خلق فرص

عمل(.، كالدعم الغذائي والصحي المنح المالية والعينية2.

والتعليم )مثل ظروف طارئة(.، )مثل مواقع هامة(.المساعدات العسكرية3..للموازنة العامةالدعم المالي 4.بالتجهيزات المساعدات الفنية والتكنولوجية 5.

والخبراء )مثل تحسين فعاليات اإلدارة(. بمختلف أنواعها وشروطها ومصادرها.القروض6.

أنواع )أشكال( المساعدات الخارجية

د. كمال مبادئ اإلدارة العامة محمد المصري

35

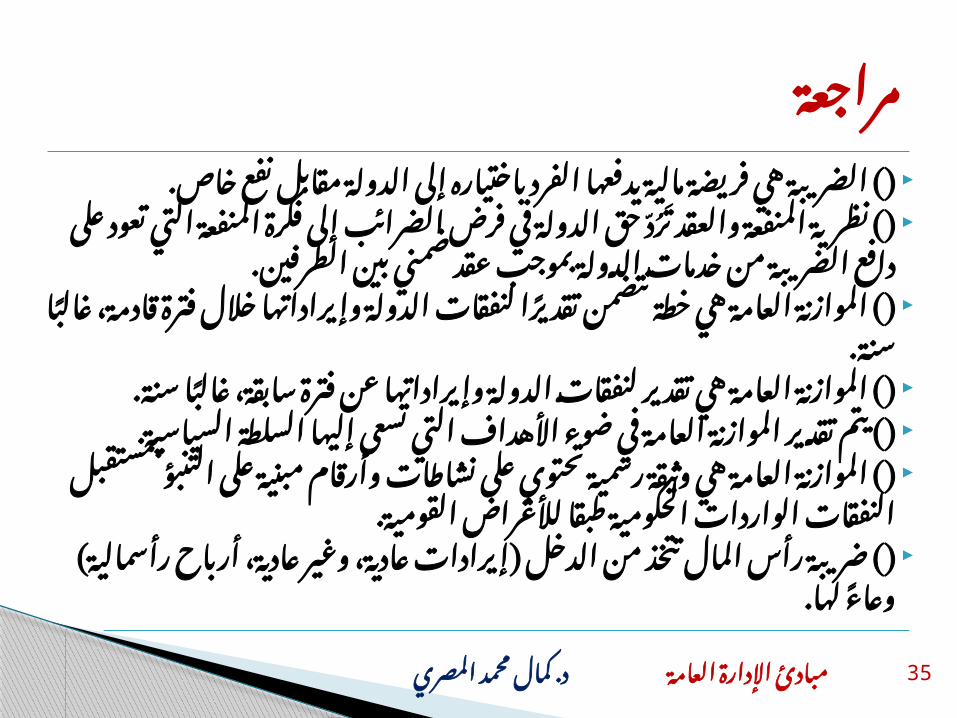

ة مالية يدفعها الفرد باختياره إلى الدولة مقابل نفع�)( الضريبة هي فريضخاص.

نظرية المنفعة والعقد ترد حق الدولة في فرض الضرائب إلى فكرة )(المنفعة التي تعود على دافع الضريبة من خدمات الدولة بموجب عقد ضمني

بين الطرفين. الموازنة العامة هي خطة تتضمن تقديرا لنفقات الدولة وإيراداتها خالل )(

فترة قادمة، غالبا س�نة. الموازنة العامة هي تقدير لنفقات الدولة وإيراداتها عن فترة سابقة، غالبا )(

سنة. يتم تقدير الموازنة العامة في ضوء األهداف التي تسعى إليها السلطة )(

الس�ياسية. الموازنة العامة هي وثيقة رسمية تحتوي على نشاطات وأرقام مبنية على )(

التنبؤ بمستقبل النفقات الواردات الحكومية طبقا لألغراض القومية. ( ضريبة رأس المال تتخذ من الدخل )إيرادات عادية، وغير عادية، أرباح(

رأسمالية( وعاء لها.

مراجعة

د. كمال مبادئ اإلدارة العامة محمد المصري

36

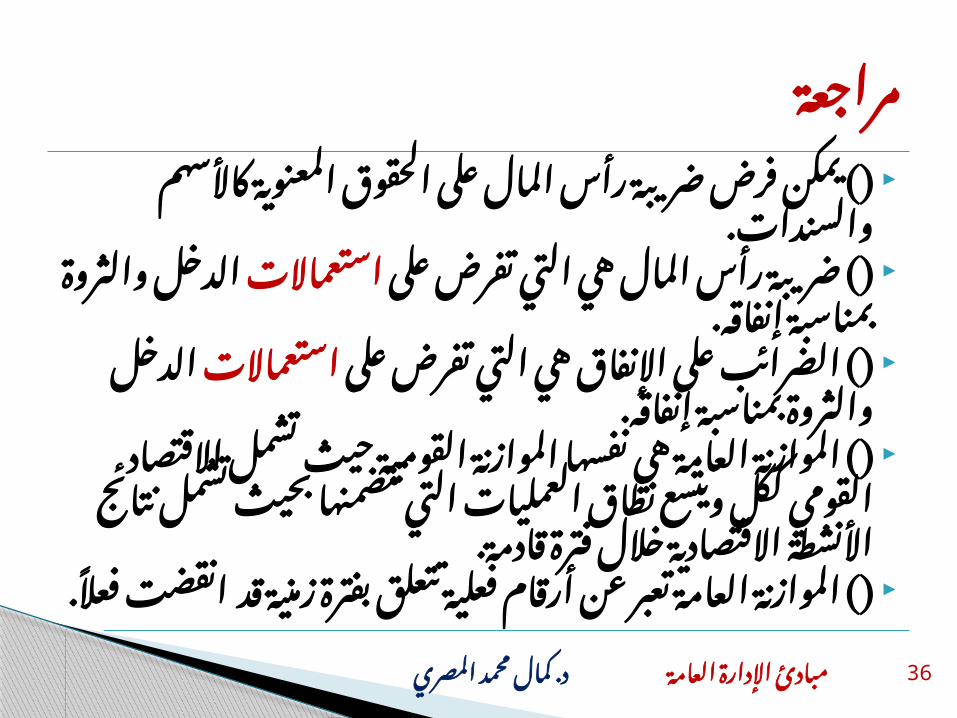

يمكن فرض ضريبة رأس المال على الحقوق )(المعنوية كاألسهم والسندات.

استعماالت)( ضريبة رأس المال هي التي تفرض على الدخل والثروة بمناسبة إنفاقه.

الضرائب على اإلنفاق هي التي تفرض على )( الدخل والثروة بمناسبة إنفاقه.استعماالت

الموازنة العامة هي نفسها الموازنة القومية حيث )(تشمل االقتصاد القومي ككل ويتسع نطاق العمليات التي تتضمنها بحيث تشمل نتائج األنشطة االقتصادية

خالل فترة قادمة. الموازنة العامة تعبر عن أرقام فعلية تتعلق بفترة )(

زمنية قد انقضت فعال.

مراجعة

د. كمال مبادئ اإلدارة العامة محمد المصري

37

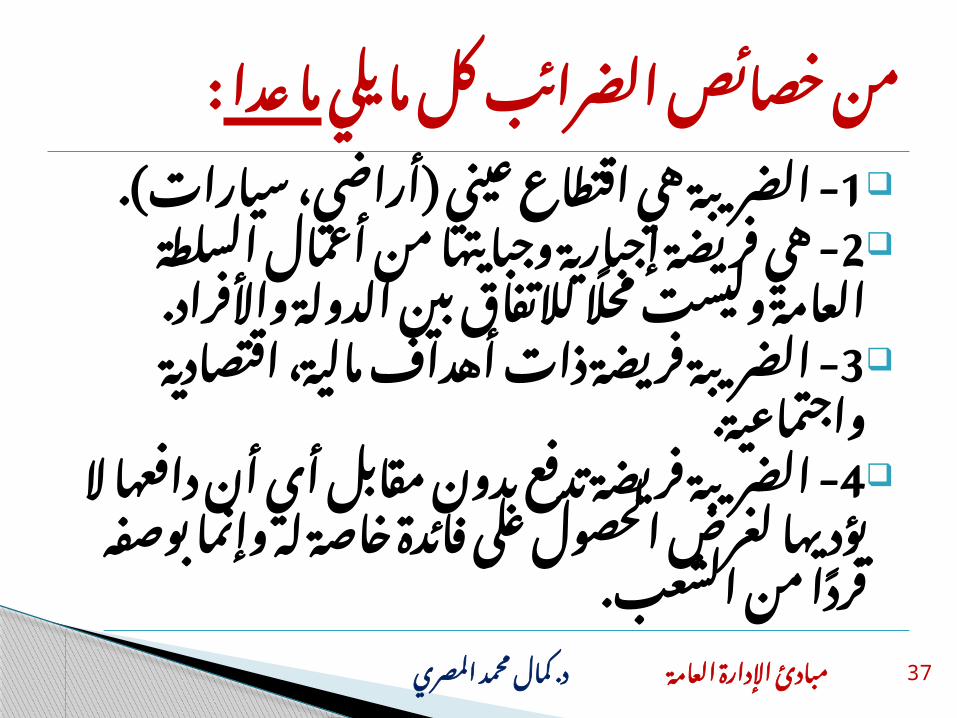

1 ،الضريبة هي اقتطاع عيني )أراضي -سيارات(.

2 هي فريضة إجبارية وجبايتها من أعمال -السلطة العامة وليست محال لالتفاق بين

الدولة واألفراد.3 ،الضريبة فريضة ذات أهداف مالية -

اقتصادية واجتماعية.4 الضريبة فريضة تدفع بدون مقابل أي أن -

دافعها ال يؤديها لغرض الحصول على فائدة خاصة له وإنما بوصفه فردا من الشعب.

م�ن خص�ائص الضرائ�ب ك�ل م�ا يل�ي :ما عدا

د. كمال مبادئ اإلدارة العامة محمد المصري

38

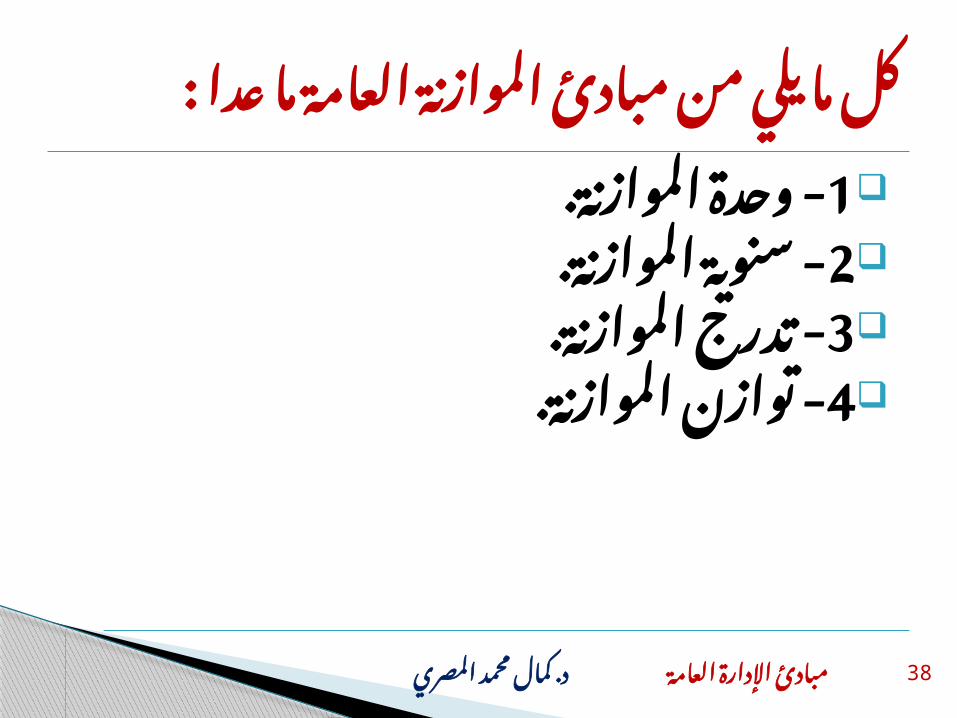

1.وحدة الموازنة -2.سنوية الموازنة -3.تدرج الموازنة -4.توازن الموازنة -

ك�ل م�ا يل�ي م�ن مبادئ الموازن�ة العام�ة ما عدا :

د. كمال مبادئ اإلدارة العامة محمد المصري

39

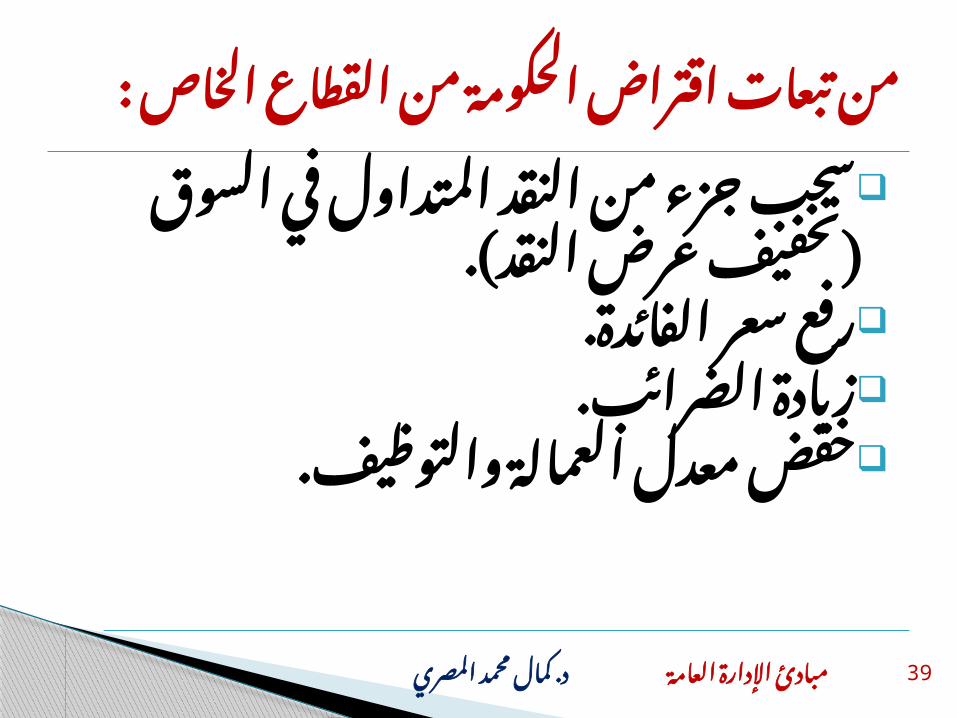

سحب جزء من النقد المتداولفي السوق )تخفيف عرض

النقد(..رفع سعر الفائدة.زيادة الضرائب خفض معدل العمالة

والتوظيف.

�ن ����ة م����ن تبعات اقتراض الحكوم���مالقطاع الخاص :

د. كمال مبادئ اإلدارة العامة محمد المصري

40

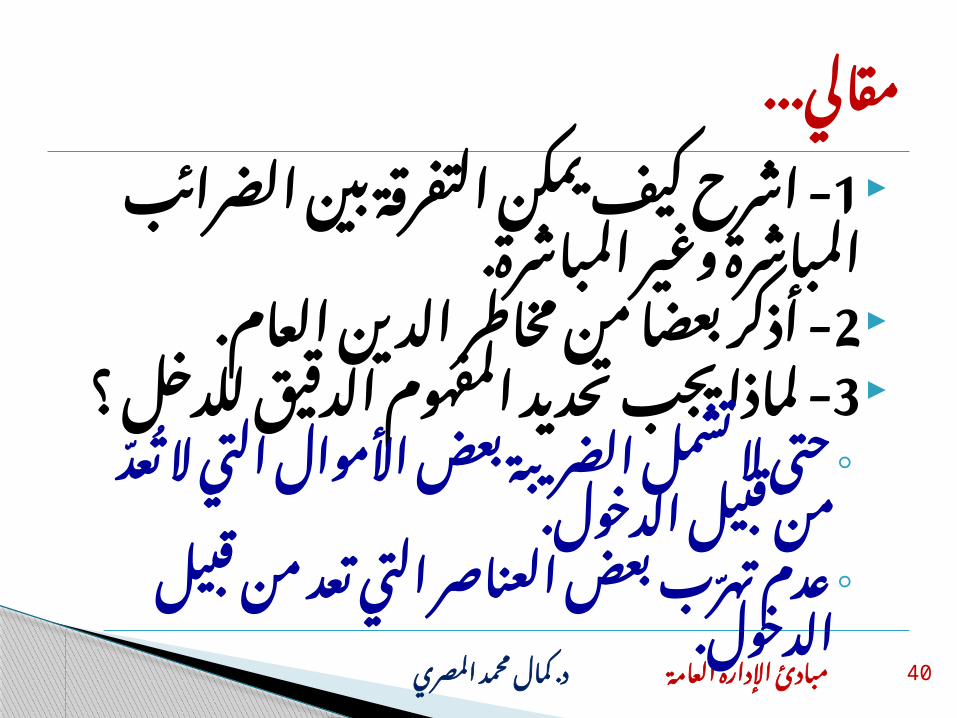

1 اشرح كيف يمكن التفرقة -بين الضرائب المباشرة وغير

المباشرة.2 أذكر بعضا من مخاطر الدين -

العام.3 لماذا يجب تحديد المفهوم -

الدقيق للدخل ؟ حتى ال تشمل الضريبة بعض ◦

األموال التي ال تعد من قبيل الدخول.

عدم تهرب بعض العناصر التي تعد ◦من قبيل الدخول.

مقالي...