¿que significa el concepto de renta? - portal del … del tribunal fiscal concepto de renta •el...

TRANSCRIPT

¿Que significa el concepto de

renta?

Podemos decir que es el ingreso que

constituye una ganancia, beneficio,

utilidad etc., que genere

enriquecimiento

CARACTERISTICAS GENERALES DEL

IMPUESTO A LA RENTA

• No trasladable: Afecta directamente a quien

genera el ingreso

• Contempla la equidad

a través del principio

capacidad contributiva

HORIZONTAL: Aquellos que

están en igual situación deben

abonar igual gravamen.

VERTICAL: Aquellos que están en

distinta situación deben abonar

gravamenes distinto.

IMPUESTO A LA RENTA

RENTAGanancias o beneficios generados

por actividades económicas

CONCEPTO DE RENTA

Renta Producto

Flujo de Riqueza

Incremento más

consumo patrimonial

Sistemas de Imposición de Renta:

Cedular o analítico

Global o sintético

Mixto

APLICABLES A:

SUJETOS GRAVADOS CON EL IMPUESTO:personas naturales sucesiones indivisas

personas jurídicas otros tipos de entidades

sociedades conyugales

Criterios de vinculación

Subjetivos y objetivos

TEORÍAS EN LA IMPOSICIÓN SOBRE LA RENTA:

RENTA PRODUCTO

FLUJO DE RIQUEZA

CONSUMO MÁS INCREMENTO PATRIMONIAL

RENTA PRODUCTO

La renta es el ingreso que proviene de una fuente durable

en estado de explotación

Ejemplos:

Inmueble que se alquila → Merced conductiva

Capital que se coloca en el banco → interés

Trabajo→ honorarios, remuneración

Fuente durable: sobrevivir a la creación de la riqueza

Producto: riqueza nueva y distinta de la fuente

Periódica: fuente capaz de repetir producción de riqueza

Explotación: fuente debe haber sido habilitada para ello

FLUJO DE RIQUEZA:

La renta es todo enriquecimiento que provenga de las

relaciones con terceros

Ejemplos:

Las donaciones, herencias, las ganancias de juegos de azar.

La remuneración, la merced conductiva, los intereses.

Renta no se limita a las que provienen de una fuente durable o periódica

Ganancias por realización de bienes de capital

Ingresos por actividades accidentales

Ingresos eventuales y a título gratuito

CONSUMO MÁS INCREMENTO PATRIMONIAL:

Busca gravar el total de enriquecimientos que percibe

una persona a lo largo de un período, cualquiera sea su

origen o duración, incluye las variaciones patrimoniales

y los consumos

CONSUMO MAS INCREMENTO

PATRIMONIAL:

ACTIVO

FIJO10,000

15,000

GANANCIA 5,000

AUTOCONSUMOS

SISTEMAS DE IMPOSICIÓN DEL IMPUESTO A LA RENTA:

CEDULAR o ANALÍTICO

GLOBAL o SINTÉTICO

MIXTO

CEDULAR, ANALÍTICO

Establecen gravámenes por cada fuente de renta: trabajo,

Capital o empresa.

Ejemplos:

Rentas del capital: deducción del 10% y luego una tasa del 5%

Rentas del trabajo: Deducción del 3% y luego una tasa del 10%

Rentas empresariales: Deducción del 20% y una tasa del 30%

Son totalmente independientes, no hay compensación entre

los resultados positivos de una cédula y los negativos de otra

Fácil determinación, no es muy equitativo

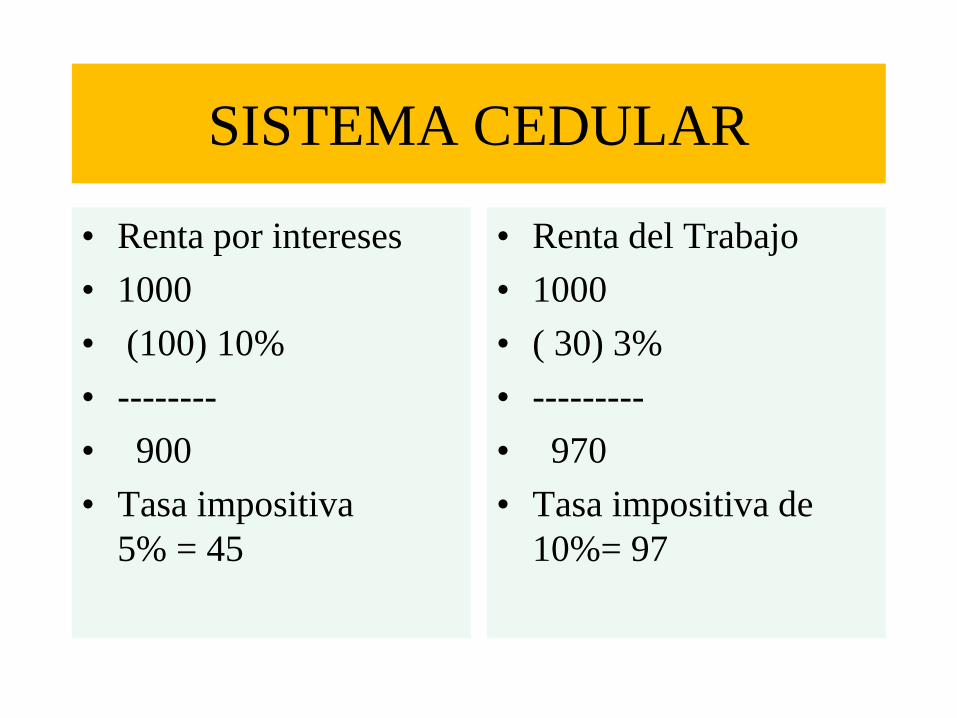

SISTEMA CEDULAR

• Renta por intereses

• 1000

• (100) 10%

• --------

• 900

• Tasa impositiva

5% = 45

• Renta del Trabajo

• 1000

• ( 30) 3%

• ---------

• 970

• Tasa impositiva de

10%= 97

GLOBAL, SINTÉTICO

Establece el gravamen del impuesto sobre:

La totalidad de las rentas. No interesa el origen de las rentas

(Las rentas se suman y se compensan los resultados)

Atiende a la capacidad contributiva del sujeto al aplicar tasas

progresivas

Atiende a la condición particular del individuo

Atiende a la equidad vertical y horizontal

complicado

MIXTO

Considera elementos de ambos sistemas: cedular y global

Por ejemplo: Separa en un inicio las rentas dependiendo de la fuente

de la cual provienen a efecto de aplicarle deducciones diferenciadas.

(elementos del sistema cedular)

Posteriormente globalizan los resultados y se permiten

Deducciones personales. (elementos del sistema global)

Sistema mixto

• Rentas intereses 1000 – 100 = 900

• Rentas Trabajo 1000 - 30 = 970 » _______

» 1870

» De 0 a 500 5%

» De 501 a 1000 10%

» De 1001 a 1500 12%

» De 1500 a 2000 15%

» De 2000 a más»

Otros ingresos que

provengan de terceros

Rentas imputadas de

goce y disfrute

Ganancias de Capital

Explotación de una fuente

CONCEPTO DE RENTA

LEY PERUANA

RENTAS OBTENIDAS POR EXPLOTACIÓN DE UNA

FUENTE

FUENTE

Capital

Trabajo

Aplicación conjunta de ambos

factores

RENTAS OBTENIDAS POR GANANCIA DE CAPITAL

Enajenación de bienes de capital

(Bienes del activo fijo de empresas)

Enajenación de terrenos

urbanos o lotizados e inmuebles

Resultados de la venta, cambio o

disposición habitual de bienes

Enajenación de bienes que queden en poder

del titular al cese de sus actividades

INGRESOS QUE PROVENGAN DE OPERACIONES

CON TERCEROS

OPERACIONES

CON

TERCEROS

INDEMNIZACIÓN A EMPRESAS

POR SEGUROS

DE SU PERSONAL CUANDO NO

CONSTITUYE LA REPARACION

DE UN DAÑO

INDEMNIZACIONES POR

LUCRO CESANTE

INDEMNIZACIONES QUE

REPONEN EL ACTIVO DE

UNA EMPRESA QUE

EXCEDE COSTO

COMPUTABLE

RESULTADO POR

EXPOSICIÓN A LA

INFLACIÓN

INGRESOS EVENTUALES POR

OPERACIONES CON TERCEROS EN

IGUALDAD DE CONDICIONES,

OBTENIDOS EN EL DEVENIR DE LA

ACTIVIDAD DE LA EMPRESA

Ganancia que

provenga de

Instrumentos

financieros

BASE LEGAL: Artículo 3° incisos “a”, “b” de la LIR

Resoluciones del Tribunal Fiscal

concepto de renta

• Caso: RTF Nº 616-4-99

• Las empresas agrarias podían cancelar su deuda tributaria mediante capitalización de acuerdo con el Programa Extraordinario de Regularización Tributaria (PERTA), previa reducción de un 70% de la deuda.(art. 5º del D.Leg. 802)

• Controversia:

• ¿El monto del 70% de la deuda que se reduce constituye renta?

Resoluciones del Tribunal Fiscal

concepto de renta

• Posición de la Administración:

• Constituye renta toda vez que el monto que

se condona constituye un ingreso del

contribuyente

Resoluciones del Tribunal Fiscal

concepto de renta

• El art. 3º de la L.I.R. establece que “En general constituye renta gravada de las empresas cualquier ganancia o beneficio derivado de operaciones con terceros, así como los provenientes del resultado por exposición a la inflación”

• Posición del T.F.

• El monto de la deuda que se reduce no se considera incluida en el concepto de renta del artículo 3º.

• No se considera que proviene de operaciones con terceros, sino de un beneficio dado por el Estado en aplicación de su ius imperium

Resoluciones del Tribunal Fiscal

concepto de renta

• Caso RTF Nº 3942-5-

2010

• Mediante la resolución de

la Intendencia de Aduanas

se había declarado

procedente la solicitud de

devolución de derechos

específicos por pagos

indebidos efectuados por

un contribuyente

• Posición de la

Administración:

• Los intereses provenientes

de la devolución por pagos

indebidos constituye renta

y se encuentra gravada a

tenor de lo establecido en

el último párrafo del

artículo 3º de la L.I.R.

Resoluciones del Tribunal Fiscal

concepto de renta• El art. 3º de la Ley

establece que “En general

constituye renta gravada

de las empresas cualquier

ganancia o beneficio

derivado de operaciones

con terceros, así como las

provenientes del resultado

por exposición a la

inflación”

• Posición del Tribunal

Fiscal

• Los intereses que se

abonan con motivo de un

pago indebido o en

exceso, se efectúan en

base a una disposición

legal (arts. 38º y 39º del

C.T. y 23º de la Ley de

Aduanas

Resoluciones del Tribunal Fiscal

concepto de renta

• Caso RTF Nº 3205-4-

2005

• El artículo 76º de la Ley

General de Aduanas

estableció la posibilidad

que el Estado reintegre a

los exportadores parcial o

totalmente los impuestos

pagados en la importación

de mercadería incorporada

en los bienes exportados

• Posición de la

Administración

• Los ingresos provenientes

del drawback constituyen

renta.

• El monto devuelto es la

restitución de los derechos

de importación pagados

por las materias primas

incorporados en los bienes

exportados

Resoluciones del Tribunal Fiscal

concepto de renta

– El artículo 3º de la

norma reglamentaria

establece que la tasa de

restitución es

equivalente al 5% del

valor FOB de

exportación de los

productos.

• Posición del Tribunal

Fiscal.

• La devolución de

impuestos se da por

mandato legal.

• La restitución es de un

porcentaje de los derechos

de importación pagados en

la importación de las

materias primas.

Resoluciones del Tribunal Fiscal

concepto de renta

La norma aún cuando habla de

“restitución” no se refiere en estricto a

devolución o reembolso de los

impuestos pagados, toda vez que la

devolución se efectúa en base a un

porcentaje de las ventas

Concepto de renta en el Perú

• Consumo más

incremento

patrimonial

• Sólo en el caso de

rentas fictas (rentas

imputadas no reales).

• Por ejemplo: Predios

cedidos gratuitamente,

• bienes muebles

cedidos gratuitamente

a empresas.

RENTAS IMPUTADAS: RENTAS FICTAS

Rentas

Fictas

Cesión de predios

gratuita o a precio

no determinado

Cesión de bienes

muebles o

inmuebles (no

predios)

Préstamos de

dinero

Realizada por personas

naturales y/o personas

jurídicas y empresas

Base Legal: Art. 23° inc. “d” LIR

Realizada por personas naturales o

contribuyentes de 3era. Categoría

Base Legal: Art. 23° inc. “b” y 28°

inc. “h” LIR

Devengan un interés no inferior a la

TAM promedio mensual en moneda

nacional

Base Legal: Art. 26°, 5to. párrafo LIR

RENTAS IMPUTADAS: PRESUNCIONES

PRESUNCIONES

POR INCREMENTO PATRIMONIAL

NO JUSTIFICADO

POR APLICACIÓN DE

PROMEDIOS, COEFICIENTES Y

PORCENTAJES

BASE LEGAL: Artículo 91° primer párrafo LIR

CRITERIOS DE ATRIBUCIÓN DE RENTAS

ESTADO CIUDADANO

VÍNCULO O CONEXIÓN QUE POSIBILITA AL ESTADO EJERCER SU POTESTAD TRIBUTARIA

BASE

JURISDICCIONAL

CRITERIOS DE ATRIBUCIÓN DE RENTAS

PARA DETERMINAR LOS PUNTOS DE CONEXIÓN O VINCULACIÓN SE

UTILIZAN:

CRITERIOS

OBJETIVOS

CRITERIOS

SUBJETIVOS

Ubicación territorial de la fuente de

obtención de la renta

En función al sujeto pasivo

Domicilio, ciudadanía, residencia

CRITERIO DE ATRIBUCIÓN

EN EL PERÚ

SDOMICILIADO

EN EL PAÍSTODAS LAS RENTAS

NO DOMICILIADO

EN EL PAÍS

SOLO POR LAS RENTAS

DE FUENTE PERUANA

ART.6 L.I.R.

º

SUJETOS DEL IMPUESTO

Sociedades Conyugales

Asociaciones de hecho de

profesionales

Personas Naturales

Sucesiones Indivisas

Personas Jurídicas

CONTRIBUYENTES

BASE LEGAL: Artículo 14° de la LIR

No domiciliados

SOCIEDAD CONYUGAL

Se ejerce al efectuar la declaración y pago a

cuenta del mes de enero

Representación la ejerce el cónyuge domiciliado

en el país

Deben comunicar ejercicio de la opción para

tributar como Sociedad Conyugal

• BASE LEGAL: Artículo 16° de la LIR

• Artículo 6° Reglamento de la LIR

Resolución del Tribunal Fiscal

contribuyente del Impuesto

• Caso RTF Nº 3441-4-

2010

• Uno de los cónyuges

presentó la declaración

pago del mes de enero

por el alquiler de los

inmuebles de la

sociedad conyugal.

• Posición de la

Administración

• El cónyuge es el

contribuyente del

Impuesto al haber

ejercido la opción

prevista en el artículo

16º de la Ley del

Impuesto a la Renta

Resolución del Tribunal Fiscal

contribuyente del Impuesto• El artículo 16º de la L.I.R.

“En el caso de las

sociedades conyugales las

rentas que obtenga cada

cónyuge serán declaradas

independientemente por

cada uno de ellos, en tanto

que los bienes comunes

serán atribuidas por igual,

a cada uno de los

cónyuges, sin embargo

éstos podrán optar por

atribuirlas a uno sólo de

ellos para efectos de la

declaración y pago como

sociedad conyugal.”

Resolución del Tribunal Fiscal

contribuyente del Impuesto

• La opción se ejercerá

en la oportunidad en

que corresponda

efectuar el pago a

cuenta del mes de

enero de cada ejercicio

gravable, surtiendo

efecto a partir de dicho

ejercicio.

• El T.F. consideró que la

presentación de la

declaración por uno de los

cónyuges evidenciaba la

voluntad de la sociedad

conyugal de atribuir las

rentas comunes a éste en

su representación.

PERSONAS JURÍDICAS

SON

PERSONAS

JURÍDICAS

SA, SRL, SCRL, EIRL

COOPERATIVAS

EMPRESAS DE

PROPIEDAD SOCIAL

EMPRESAS DE

PROPIEDAD

PARCIAL O TOTAL

DEL ESTADO

ASOCIACIONES Y

COMUNIDADES

LABORALES

EMPRESAS Y

ENTIDADES

CONSTITUIDAS EN

EL EXTERIOR

SUCURSALES,

AGENCIAS DE

EMPRESAS

CONSTITUIDAS EN

EL EXTERIOR

SOCIEDADES

AGRÍCOLAS DE

INTERÉS SOCIAL

SOCIEDADES

IRREGULARES, JOINT

VENTURES Y OTROS

CONTRATOS DE

COLABORACIÓN

EMPRESARIAL

SUCESIÓN INDIVISA

BASE LEGAL: Artículo 17° de la LIR

Artículo 4° inc. “a” numeral 5 del Reglamento de la LIR

TRIBUTA COMO

PERSONA NATURAL

EXTINCIÓN CON

DECLARATORIA

DE HEREDEROS O

INSCRIPCIÓN EN RRPP

DEL TESTAMENTO

DOMICILIADA EN EL PAÍS

SI CAUSANTE TENIA DICHA

CONDICIÓN

RENTAS DE

FUENTE

PERUANA

RENTAS DE

PRIMERA

CATEGORIA

RENTAS DE

SEGUNDA

CATEGORIA

RENTAS DE

TERCERA

CATEGORIA

RENTAS DE

CUARTA

CATEGORIARENTAS DE

QUINTA

CATEGORIA

CAPITAL

BIENES MUEBLES

E INMUEBLES

GANANCIAS DE CAPITAL,

CESIÓN DE INTANGIBLES,

INTERESES, REGALÍAS,

VENTA DE INMUEBLES,

FONDOS MUTUOS DE

INVERSIÓN EN VALORES,

FIDEICOMISOS BANCARIOS

1 CAT.

2 CAT

TRABAJO

INDEPENDIENTE

DEPENDIENTE

EMPRESA

4 CAT.

5 CAT

3 CAT

CAPITAL

SISTEMA DE DEDUCCIONES

FIJO (20%)

TASA IMPOSITIVA ÚNICA DEL 6.25%

EXCEPTO DIVIDENDOS 4.1%

1 CAT.

2 CAT

TRABAJO

NO PERMITE DEDUCCIÓN A FIN DE DETERMINAR

LA RENTA NETA DE CADA UNA DE ESTAS

CATEGORIAS

TIENE UNA DEDUCCIÓN ESPECIAL DE 7 UIT POR

RENTAS DEL TRABAJO

TASAS IMPOSITIVAS DE 15%, 21% Y 30%.

4 CAT.

5 CAT

EMPRESA

3º CATEGORIA

REGIMEN GENERAL DEL IMPUESTO:

ES LA ÚNICA CATEGORIA DE

RENTA PERMITE LA DEDUCCIÓN

DE LOS GASTOS REALES DEBIDAMENTE

SUSTENTADOS

TIENE UNA TASA IMPOSITIVA ÚNICA DEL

30%

RÉGIMEN ESPECIAL

SOLO PARA EMPRESAS PEQUEÑAS

DETERMINACIÓN ES EN FUNCIÓN A LOS

INGRESOS

TASA: 1.5%

RENTAS DE PRIMERA CATEGORÍA

Arrendamiento o subarrendamiento de predios.

Renta ficta de predios cedidos gratuitamente o a precio

no determinado.

Locación o cesión temporal de bienes muebles o

inmuebles distintos de predios.

Renta ficta por la cesión gratuita o a precio no

determinado de bienes muebles o inmuebles distintos

de los predios a empresas o consorcios, etc.

Valor de las mejoras no reembolsables.

BASE LEGAL: Artículo 23°de la LIR

Arrendamiento o

subarrendamiento de

predios.

La renta real no

puede ser menor

que el 6% del valor

del autoavalúo

Tiene excepciones

Renta ficta de predios

cedidos gratuitamente o a

precio no determinado

Se presume la

existencia

De una renta ficta

del 6% del

Valor del predio

Renta ficta de predios cedidos gratuitamente o

a precio no determinado

• RTF. 4761-4-2003

• Se repara por todo el

año por concepto de

renta ficta de primera

categoría por un

predio cuya ocupación

ha sido cedido

gratuitamente por su

propietario

• Posición de la

Administración

• Se ha probado la

cesión a un tercero

sustentada en una

verificación ocular

realizada con ocasión

de la fiscalización

Renta ficta de predios cedidos

gratuitamente o a precio no determinado

• Constituye renta de

primera categoría la

renta ficta de predios

cuya ocupación hayan

cedido sus propietarios

gratuitamente o a

precio no

determinado. (22 y 23

L.I.R.)

• Se presume que los

predios han estado

ocupados durante todo

el ejercicio gravable,

salvo demostración en

contrario a cargo del

locador. (art. 22º

L.I.R)

Renta ficta de predios cedidos

gratuitamente o a precio no determinado

• Posición del Tribunal

Fiscal:

• Corresponde a la

Administración probar

que el inmueble se

encuentra ocupado por

una persona distinta al

propietario por un título

distinto del arrendamiento

o subarrendamiento

• Sólo una vez probada

tal situación (hecho

base)

• Puede presumirse que

el predio se encontraba

ocupado todo el año

Renta ficta de predios cedidos

gratuitamente o a precio no determinado

• En el caso de la citada

RTF el Tribunal

consideró que no

había sido acreditado

que el inmueble había

sido ocupado por un

tercero distinto del

propietario.

• La verificación que

sustentaba la acotación

era de fecha posterior y

con ella se pretendía

presumir que el inmueble

se había encontrado

ocupado por un tercero

durante los ejercicios

anteriores.

RESOLUCION DEL

TRIBUNAL FISCAL

• RTF Nº 813-1-2006

• La Administración

considera que existe

renta ficta de primera

categoría debido a que

los reportes del

consumo eléctrico del

inmueble acreditan

consumos por 11 meses

del año.

• Posición del Tribunal

• Los reportes de

consumo de energía

eléctrica únicamente

podrían acreditar la

ocupación del

inmueble, no así que

éste hubiere sido

ocupado por un tercero

distinto del propietario

Locación o cesión

temporal de bienes

muebles o

inmuebles distintos

de predios.

No hay

presunción

de renta

ficta

Renta ficta por la cesión

de bienes muebles o

inmuebles distintos de los

predios a empresas o

consorcios, etc.

RENTA FICTA

8% DEL

VALOR

DE

ADQUISICIÓN

DETERMINACIÓN DE LA

RENTA ANUAL 1º CAT.

• La renta bruta está

constituida en algunos

supuestos por la renta

real y en otros por la

renta ficta.

• Es posible deducir el

20% de la renta.

• La tasa impositiva es

del 6.25%

• La tasa efectiva del

impuesto, respecto del

ingreso es del 5%

RENTAS DE SEGUNDA CATEGORÍA

Intereses por colocación de capitales

Intereses, excedentes y otros ingresos que reciban los socios de

cooperativas como retribución por capitales aportados

Regalías

Cesión definitiva o temporal de derechos de llave, marcas, patentes,

regalías o similares

Rentas vitalicias

Suma o derechos recibidos en pago de obligaciones de no hacer

Diferencias en el valor de los contratos dotales de seguros de vida

Atribución de utilidades, rentas o ganancias de capital provenientes de

Fondos Mutuos de Inversión, de Inversión en Valores, Fideicomisos de

Titulización y Bancarios

Dividendos y cualquier otra forma de distribución de utilidades

Ganancias de capital

BASE LEGAL: Artículo 24°de la LIR

Intereses por colocación de

capitales

Se encuentran gravados con

excepción de aquellos que se realicen

en el Sistema financiero nacional

Todo préstamo de dinero, salvo prueba en contrario

constituida por los libros contables, devenga un interés no

menor a la tasa activa del mercado promedio mensual en

moneda nacional (TAMN) o la tasa LIBOR (art. 26º L.I.R.)

RESOLUCIÓN DEL TRIBUNAL FISCAL

INTERESES PRESUNTOS

• RTF Nº 7724-2-2005

• Si en un contrato de

mutuo en moneda

extranjera se pactara una

tasa de interés menor que

la establecida por la tasa

LIBOR

• ¿ Se aplica la presunción?

• Posición de la

Administración

• Corresponde aplicar la

presunción toda vez

que la tasa pactada se

encuentra por debajo

de la tasa LIBOR

RESOLUCIÓN DEL TRIBUNAL FISCAL

INTERESES PRESUNTOS

• Se presume la

existencia de intereses

en todo préstamo de

dinero, salvo prueba en

contrario constituida

por los libros contables

que todo préstamo

genera un interés no

menor a la tasa LIBOR

(art. 26º L.I.R.)

• Posición del Tribunal

Fiscal:

• En el caso planteado

corresponde considerar

intereses presuntos por

la diferencia entre el

interés pactado y el que

corresponde de acuerdo

a la tasa LIBOR

RESOLUCIÓN DEL TRIBUNAL FISCAL

INTERESES PRESUNTOS

• RTF 621-1-2003

• La Administración

consideró que los pagos

efectuados por servicio de

interconexión y

funcionamiento del equipo

de enlace del

contribuyente con VISA

Internacional constituía el

pago de regalías

• Art. 27° de la L.I.R.

Establece que cualquiera

sea la denominación que

acuerden las partes se

considera regalía a toda

contraprestación en

efectivo o en especie

originada por el uso, o por

el privilegio de usar

marcas, entre otros.

RESOLUCIÓN DEL TRIBUNAL FISCAL

REGALIAS

• POSICION DEL T.F.

• Los pagos reparados

constituyen

contraprestaciones por

servicios prestados por

VISA a la recurrente y

si bien guardan

vinculación directa

con la marca VISA

• No corresponden al

uso de la misma, por

lo que no puede

considerarse que su

retribución constituye

regalía.

DETERMINACIÓN ANUAL 2º

CATEGORIA

• CON EXCEPCIÓN DE LOS DIVIDENDOS

(RETENCION DEFINITIVA DEL 4.1%)

• SE PUEDE DEDUCIR EL 20% DE LA RENTA

BRUTA.

• LA TASA IMPOSITIVA ES DEL 6.25%.

• LA TASA EFECTIVA ES DEL 5%

CRITERIOS DE IMPUTACIÓN DE RENTAS

Ámbito de aplicación del impuesto

BASE LEGAL: Artículo 22°de la LIR

MOMENTO EN EL CUAL LAS RENTAS SE

INCORPORAN AL PATRIMONIO DEL

CONTRIBUYENTE PARA LA DETERMINACIÓN

DE LA RENTA DEL EJERCICIO

DEVENGADO

PERCIBIDO

CRITERIOS DE IMPUTACIÓN DE RENTAS

CRITERIO DE LO DEVENGADO

Momento en que NACE EL DERECHO

al cobro

No se requiere que se haga efectivo

CRITERIO DE LO PERCIBIDO

Atiende al momento de la

PUESTA A DISPOSICIÓN de

la renta

RENTAS DE

SEGUNDA

CATEGORIA

RENTAS DE

PRIMERA

CATEGORIA

PAGOS A CUENTA

1,000

(200)

_____

800

20%

6.25%50

PAGOS A CUENTA

• Directamente (1º CAT, salvo el caso de predio

cedido gratuitamente)

• Vía retención (2º CAT) con excepción de, ganancias

de capital proveniente de la enajenación o venta de

acciones y otros valores dentro o fuera de bolsa en

que se realizan en forma directa.

• En la venta de inmuebles, pago definitivo.

• Dividendos retención con carácter definitivo 4.1%.