raport financiar pentru semestrul i anul 2021

TRANSCRIPT

Raport financiar pentru semestrul I

anul 2021

BUCUR OBOR S.A.

Elaborat in conformitate cu prevederile Legii nr. 24/2017, Codului SMT-BVB

si Regulamentului A.S.F nr. 5/2018

Raport financiar pentru semestrul I anul 2021

2

RAPORTUL PREZINTA:

I. Situatia economico-financiara si analiza activitatii societatii

a) POZITIA FINANCIARA LA 30.06.2021;

b) PERFORMANTA FINANCIARA IN SEMESTRUL I 2021;

c) ANALIZA SITUATIEI FINANCIARE A SOCIETATII IN SEMESTRUL I 2021;

d) INDICATORI ECONOMICO FINANCIARI;

II. Schimbari care afecteaza capitalul si administrarea societatii

III. Tranzactii semnificative

IV. ANEXE

1. Bilant si Cont de Profit Pierdere la 30.06.2021

2. Situatia Fluxurilor de Numerar la 30.06.2021;

3. Note la situatiile financiare pe semestrul I 2021;

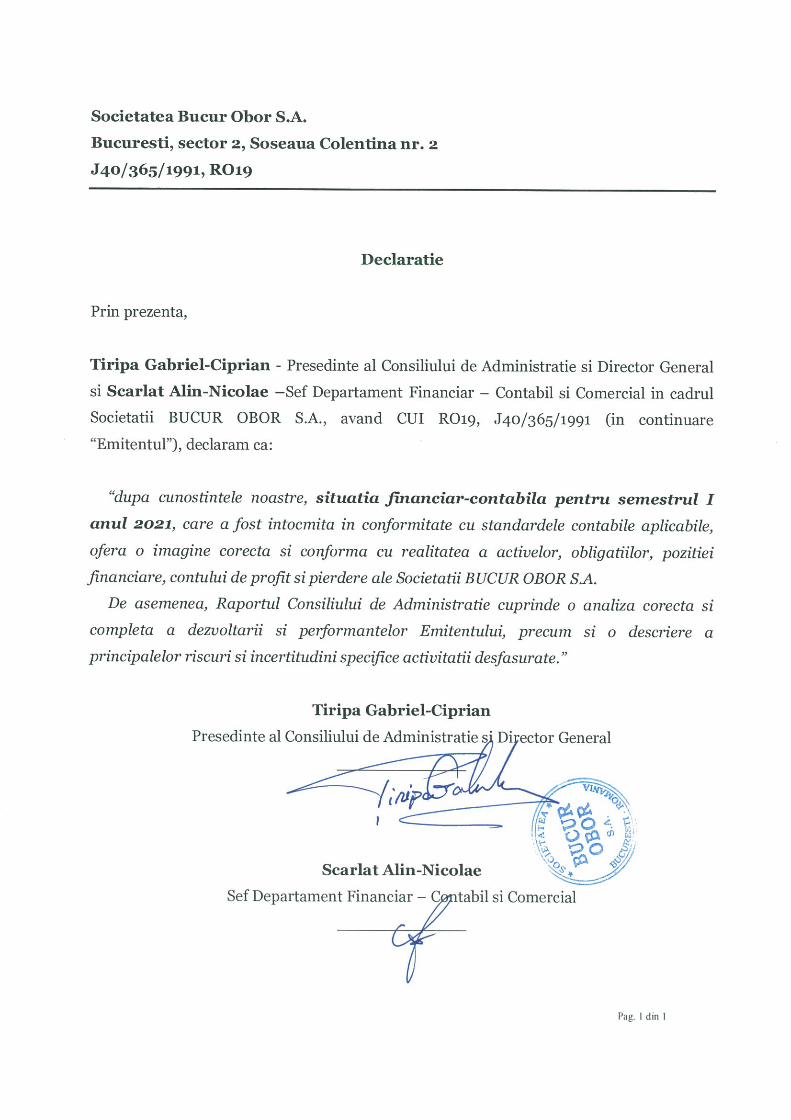

4. Declaratia persoanelor responsabile;

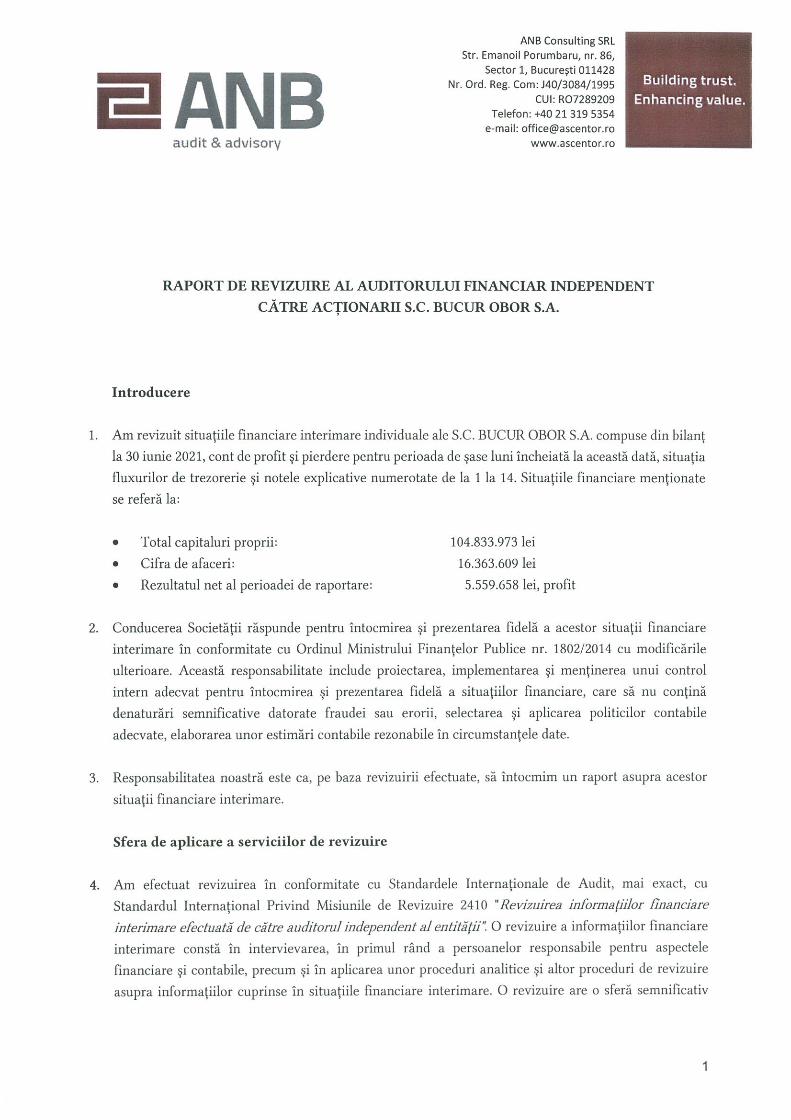

5. Raportul Auditorului financiar ANB Consulting;

Raport financiar pentru semestrul I anul 2021

3

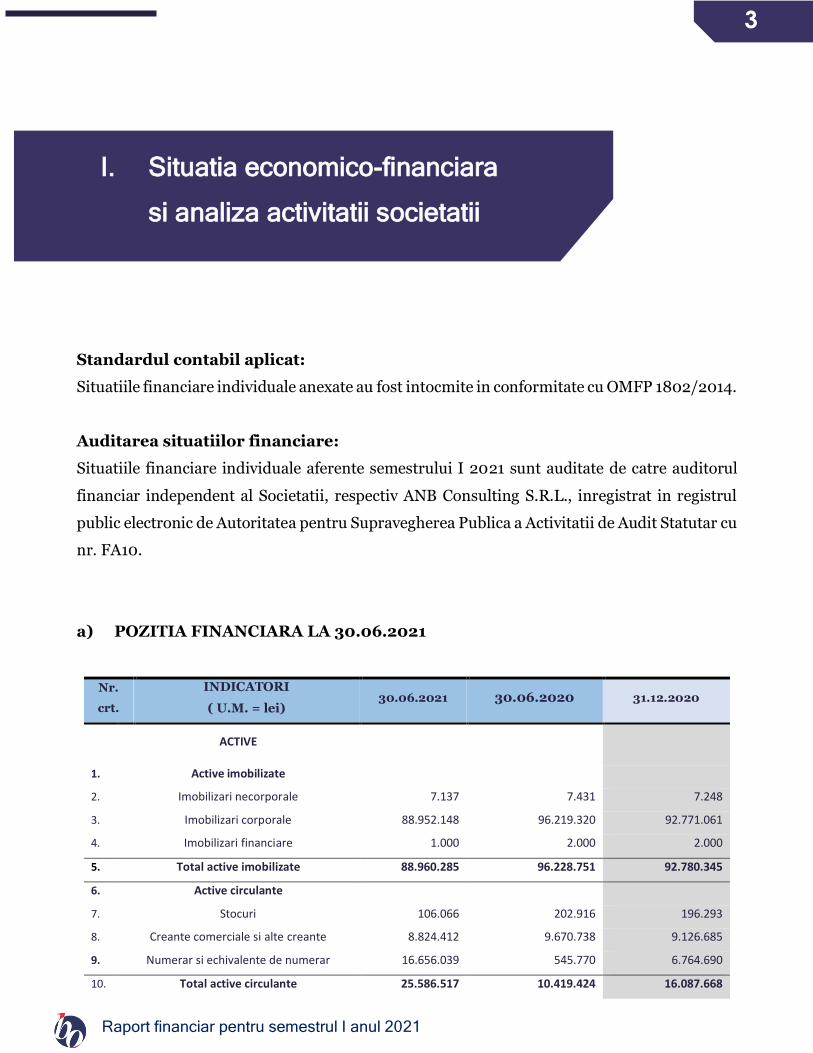

I. Situatia economico-financiara

si analiza activitatii societatii

Standardul contabil aplicat:

Situatiile financiare individuale anexate au fost intocmite in conformitate cu OMFP 1802/2014.

Auditarea situatiilor financiare:

Situatiile financiare individuale aferente semestrului I 2021 sunt auditate de catre auditorul

financiar independent al Societatii, respectiv ANB Consulting S.R.L., inregistrat in registrul

public electronic de Autoritatea pentru Supravegherea Publica a Activitatii de Audit Statutar cu

nr. FA10.

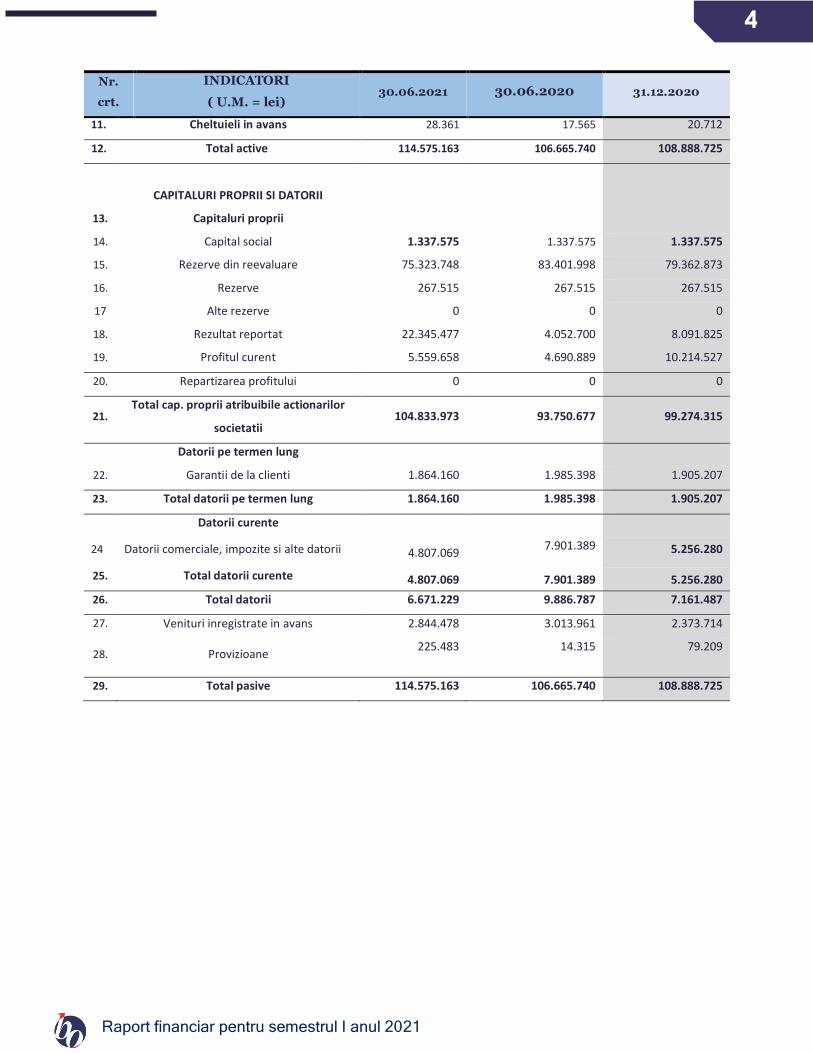

a) POZITIA FINANCIARA LA 30.06.2021

Nr.

crt.

INDICATORI

( U.M. = lei) 30.06.2021 30.06.2020 31.12.2020

ACTIVE

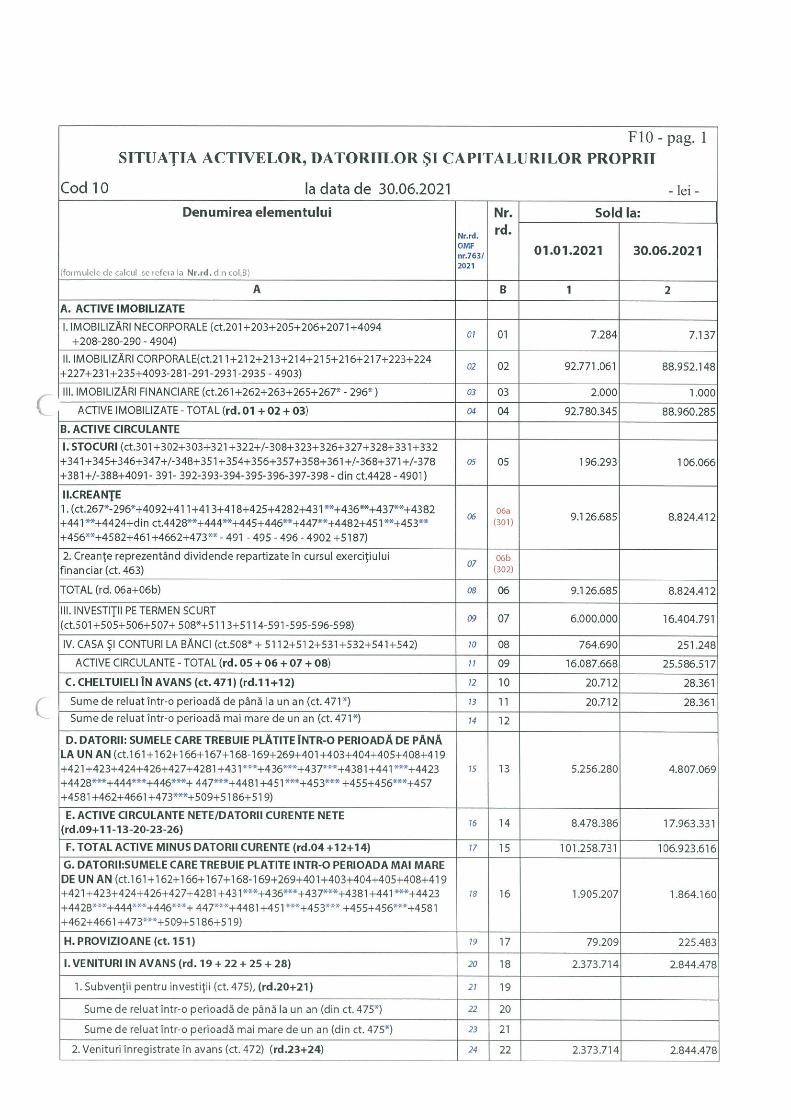

1. Active imobilizate

2. Imobilizari necorporale 7.137 7.431 7.248

3. Imobilizari corporale 88.952.148 96.219.320 92.771.061

4. Imobilizari financiare 1.000 2.000 2.000

5. Total active imobilizate 88.960.285 96.228.751 92.780.345

6. Active circulante

7. Stocuri 106.066 202.916 196.293

8. Creante comerciale si alte creante 8.824.412 9.670.738 9.126.685

9. Numerar si echivalente de numerar 16.656.039 545.770 6.764.690

10. Total active circulante 25.586.517 10.419.424 16.087.668

Raport financiar pentru semestrul I anul 2021

4

Nr.

crt.

INDICATORI

( U.M. = lei) 30.06.2021 30.06.2020 31.12.2020

11. Cheltuieli in avans 28.361 17.565 20.712

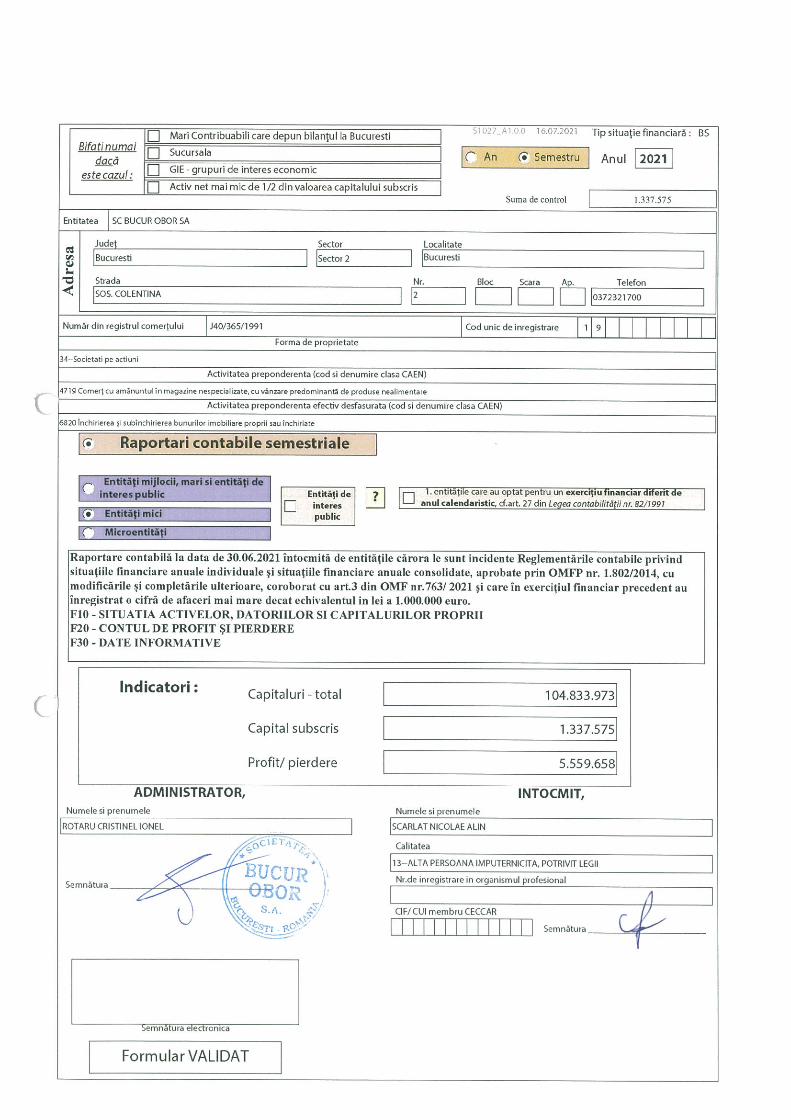

12. Total active 114.575.163 106.665.740 108.888.725

CAPITALURI PROPRII SI DATORII

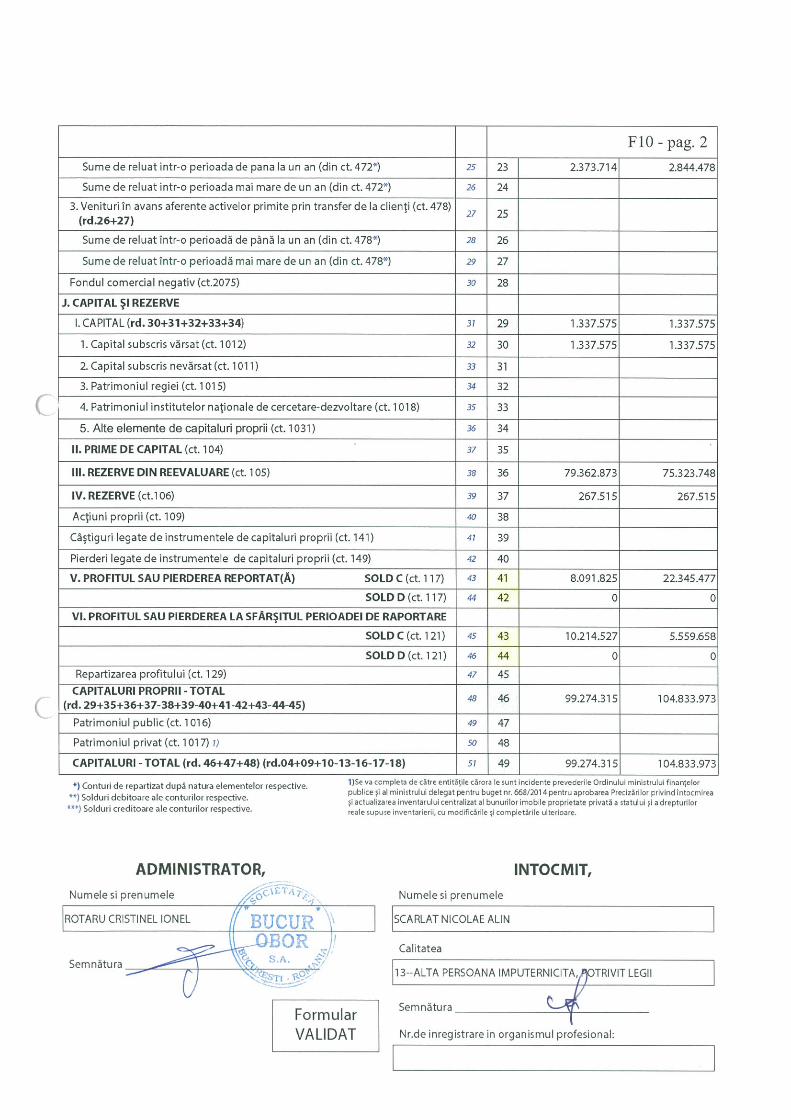

13. Capitaluri proprii

14. Capital social 1.337.575 1.337.575 1.337.575

15. Rezerve din reevaluare 75.323.748 83.401.998 79.362.873

16. Rezerve 267.515 267.515 267.515

17 Alte rezerve 0 0 0

18. Rezultat reportat 22.345.477 4.052.700 8.091.825

19. Profitul curent 5.559.658 4.690.889 10.214.527

20. Repartizarea profitului 0 0 0

21. Total cap. proprii atribuibile actionarilor

societatii 104.833.973 93.750.677 99.274.315

Datorii pe termen lung

22. Garantii de la clienti 1.864.160 1.985.398 1.905.207

23. Total datorii pe termen lung 1.864.160 1.985.398 1.905.207

Datorii curente

24 Datorii comerciale, impozite si alte datorii 4.807.069 7.901.389

5.256.280

25. Total datorii curente 4.807.069 7.901.389 5.256.280

26. Total datorii 6.671.229 9.886.787 7.161.487

27. Venituri inregistrate in avans 2.844.478 3.013.961 2.373.714

28. Provizioane 225.483 14.315 79.209

29. Total pasive 114.575.163 106.665.740 108.888.725

Raport financiar pentru semestrul I anul 2021

5

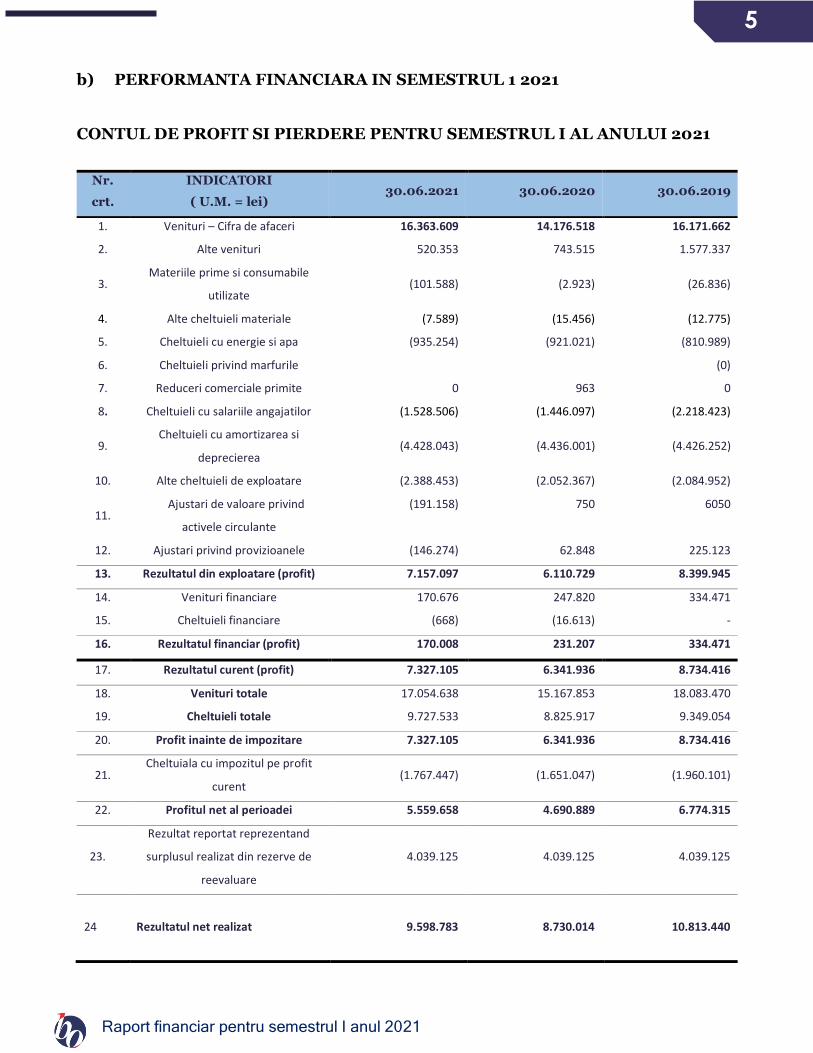

b) PERFORMANTA FINANCIARA IN SEMESTRUL 1 2021

CONTUL DE PROFIT SI PIERDERE PENTRU SEMESTRUL I AL ANULUI 2021

Nr.

crt.

INDICATORI

( U.M. = lei) 30.06.2021 30.06.2020 30.06.2019

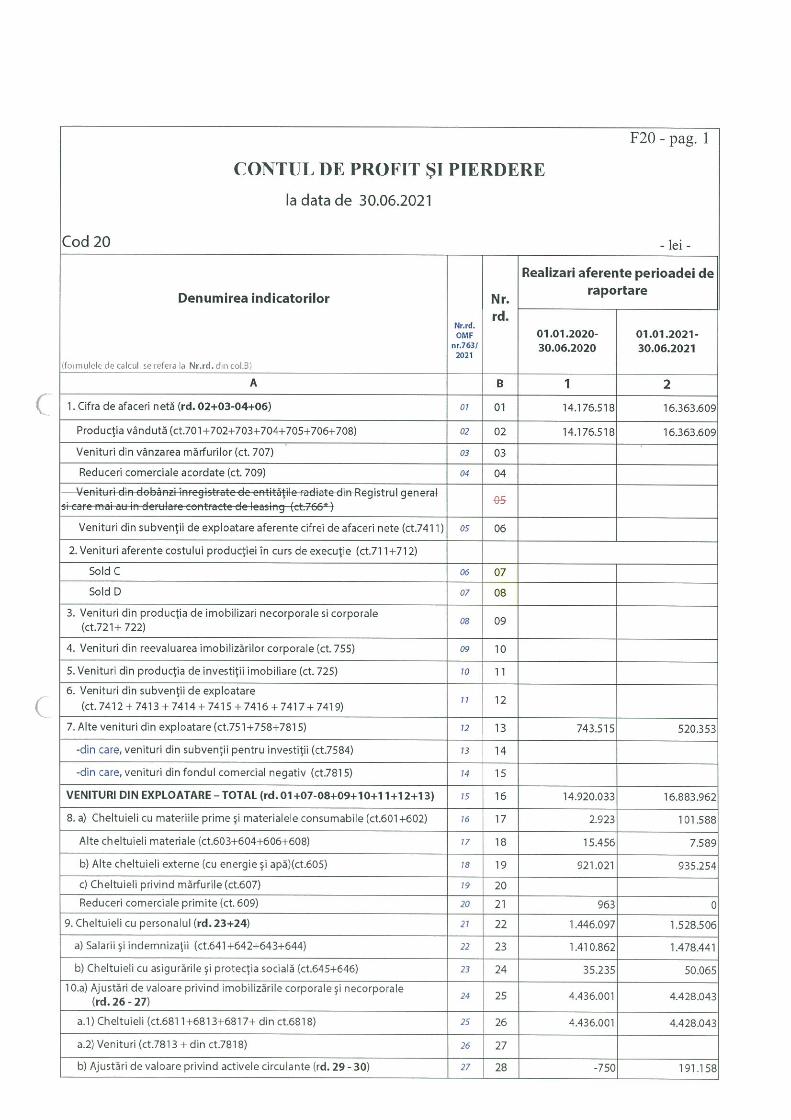

1. Venituri – Cifra de afaceri 16.363.609 14.176.518 16.171.662

2. Alte venituri 520.353 743.515 1.577.337

3. Materiile prime si consumabile

utilizate (101.588) (2.923) (26.836)

4. Alte cheltuieli materiale (7.589) (15.456) (12.775)

5. Cheltuieli cu energie si apa (935.254) (921.021) (810.989)

6. Cheltuieli privind marfurile (0)

7. Reduceri comerciale primite 0 963 0

8. Cheltuieli cu salariile angajatilor (1.528.506) (1.446.097) (2.218.423)

9. Cheltuieli cu amortizarea si

deprecierea (4.428.043) (4.436.001) (4.426.252)

10. Alte cheltuieli de exploatare (2.388.453) (2.052.367) (2.084.952)

11. Ajustari de valoare privind

activele circulante

(191.158) 750 6050

12. Ajustari privind provizioanele (146.274) 62.848 225.123

13. Rezultatul din exploatare (profit) 7.157.097 6.110.729 8.399.945

14. Venituri financiare 170.676 247.820 334.471

15. Cheltuieli financiare (668) (16.613) -

16. Rezultatul financiar (profit) 170.008 231.207 334.471

17. Rezultatul curent (profit) 7.327.105 6.341.936 8.734.416

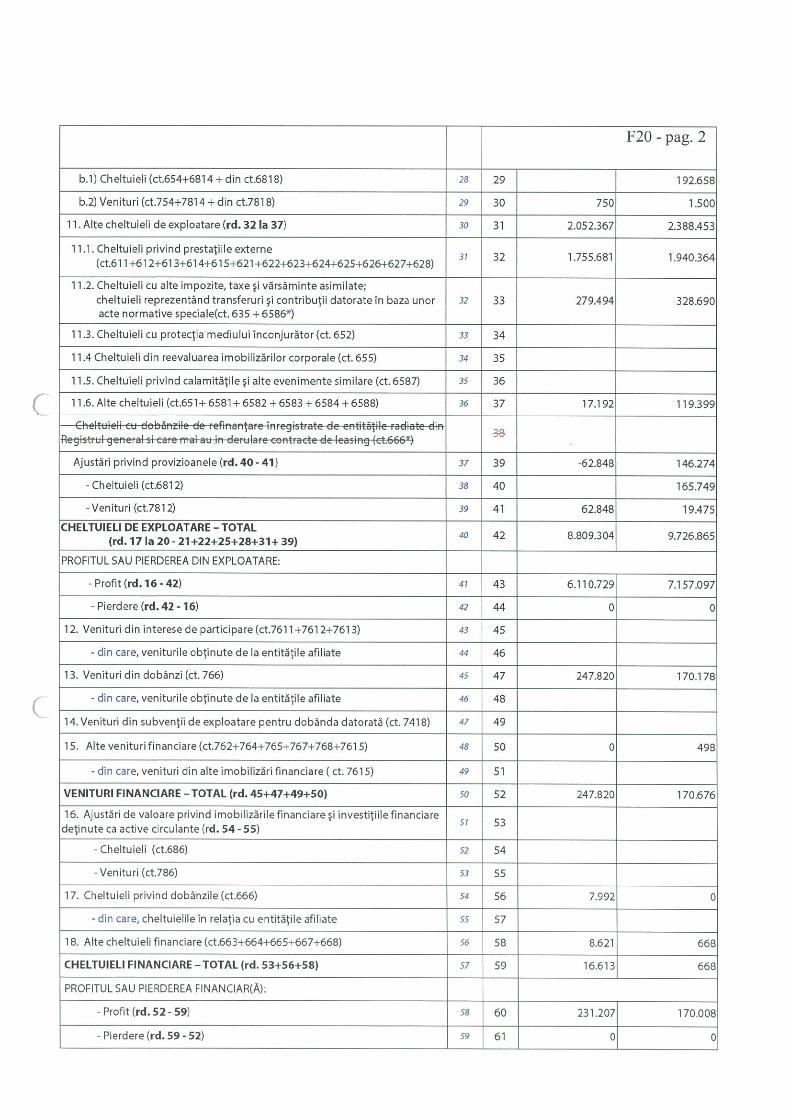

18. Venituri totale 17.054.638 15.167.853 18.083.470

19. Cheltuieli totale 9.727.533 8.825.917 9.349.054

20. Profit inainte de impozitare 7.327.105 6.341.936 8.734.416

21. Cheltuiala cu impozitul pe profit

curent (1.767.447) (1.651.047) (1.960.101)

22. Profitul net al perioadei 5.559.658 4.690.889 6.774.315

23.

Rezultat reportat reprezentand

surplusul realizat din rezerve de

reevaluare

4.039.125 4.039.125 4.039.125

24 Rezultatul net realizat 9.598.783 8.730.014 10.813.440

Raport financiar pentru semestrul I anul 2021

6

c) ANALIZA SITUATIEI FINANCIARE A SOCIETATII IN SEMESTRUL I 2021

A) Pozitia financiara

• Imobilizarile corporale au scazut cu 4,12% fata de 31 decembrie 2020, datorita

amortizarii inregistrate in perioada ianuarie–iunie 2021;

• Imobilizarile necorporale au scazut cu 2,02%, de la 7.284 lei (31 decembrie 2020)

la 7.137 lei la sfarsitul perioadei de raportare, datorita amortizarii inregistrate in

perioada ianuarie–iunie 2021;

• Alte active financiare au scazut de la 2.000 lei existente la nivelul de 1.000 lei, prin

restituirea unei cautiuni consemnate de 1000 lei in primul semestru al anului 2021.

Soldul de 1.000 lei reprezinta cautiuni consemnate la judecatorie, aferente dosarelor pe

rol;

• Stocurile (reprezentand exclusiv materiale consumabile si materiale de natura

obiectelor de inventar) au scazut semnificativ cu 45,97% fata de 31 decembrie 2020,

datorita scaderii din gestiune a unor materiale recuperate din dezafectari (fara

posibilitatea refolosirii), in urma procesului de adaptare la noile conditii generate de

autorizarea si mentinerea autorizarii ISU a Complexului Comercial

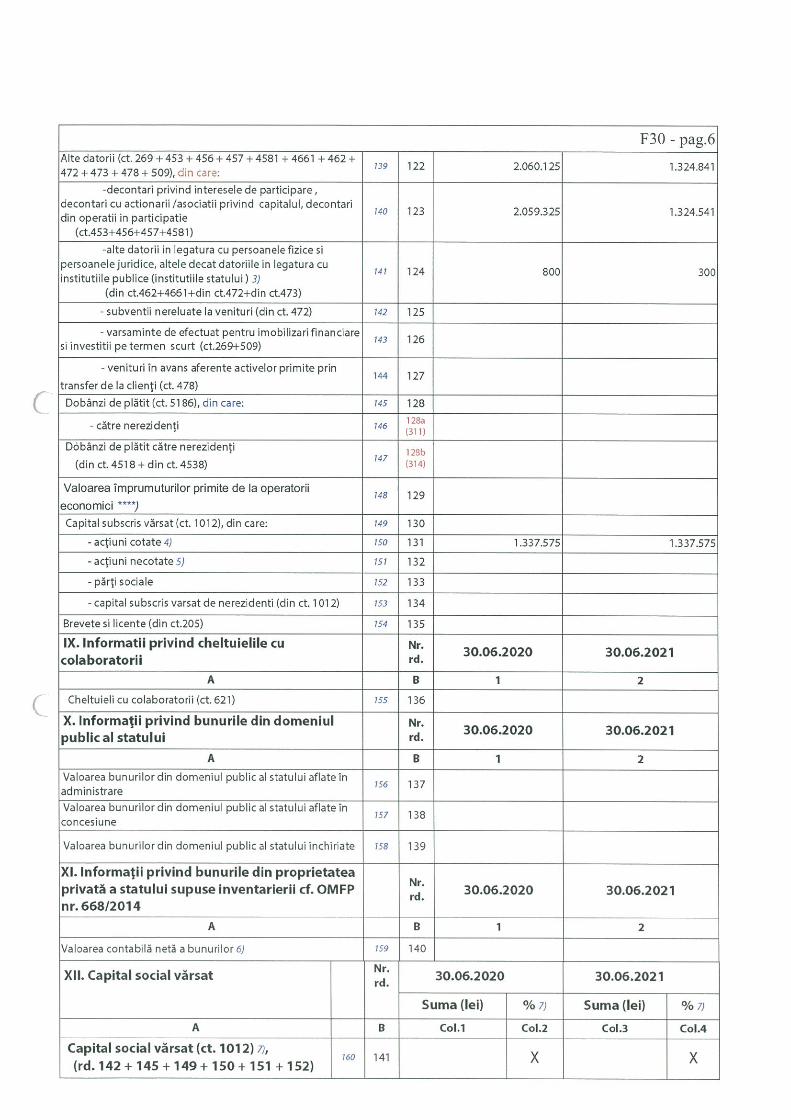

• Scaderea cu 3,31 % fata de 31 decembrie 2020 a indicatorului Creante comerciale si

Alte creante se datoreaza cresterii colectarii valorii creantelor curente, mai bune in

aceasta peerioada fata de perioada precedenta. Situatia a fost generata de o usoara

imbunatatire a capacitatii de plata a clientilor si partenerilor;

• Cresterea cu 146,22% a indicatorului Numerar si echivalente de numerar se

datoreaza faptului ca plata dividendelor aferente anului 2020 se va face in luna

octombrie 2021, conform hotararii Adunarii Generale a Actionarilor;

• Alte active (reprezentate de cheltuieli in avans) au inregistrat o crestere de

Raport financiar pentru semestrul I anul 2021

7

36,93% fata de decembrie 2020, ca urmare a platii in avans pentru anumite servicii

vitale societatii.

• Capitalurile proprii au crescut cu 5,6% fata de decembrie 2020 datorita

nedistribuirii/platii inca a dividendelor aferente anului 2020, la data situatiilor

financiare semestriale.

• Datoriile pe termen lung au scazut cu 2,15% fata de 31 decembrie 2020 in urma

scaderii valorii garantiilor contractuale constituite de catre chiriasi. Este o fluctuatie

normala cu amplitudine mica generata de desfasurarea activitatii economice.

• Scaderea cu 8,55% fata de 31 decembrie 2020 a pozitiei Datorii curente se datoreaza

in cea mai mare parte prescriptiei dividendelor neridicate pentru anul 2018, ca urmare

a hotararii Adunarii Generale a Actionarilor din 28.04.2021.

B) Situatia rezultatului financiar al semestrului I 2021

• Societatea BUCUR OBOR S.A. a inregistrat venituri totale in suma de 17.054.638 lei

in perioada ianuarie-iunie 2021.

• Cifra de afaceri neta a crescut la 16.363.609 lei, cu 15,43% fata de perioada

similara a anului precedent. Ponderea cea mai mare o au veniturile din chirii si

veniturile din refacturarea utilitatilor aferente contractelor de inchiriere, insumand

16.088.241 lei, respectiv 98,32% din totalul veniturilor.

• Veniturile financiare provenite din dobanzi bancare realizate la depozitele in lei

constituite in perioada curenta si precedenta au fost de 170.178 lei. La 30.06.2021

societatea avea depozite bancare constituite in suma de 16.404.791 lei.

• Rezultatul financiar curent a fost de 170.008 lei, in scadere fata de perioada similara

a anului precedent cand a fost de 231.207 lei.

• Cheltuielile totale – 9.727.533 lei, au crescut cu 10,22% fata de aceeasi perioada a

anului precedent.

Raport financiar pentru semestrul I anul 2021

8

• In primele sase luni ale anului 2021, Societatea a cheltuit cu personalul (un numar

mediu de 40 de salariati) 1.528.506 lei, cu 5,07% mai mult fata de aceeasi perioada a

anului precedent (1.446.097 lei) datorita variatiei de personal.

• Cheltuielile cu energia si apa au crescut cu 1,55% fata de primul semestru din 2020,

de la 921.021 lei la 935.254 lei in perioada curenta. Factorii determinanti ai acestei

evolutii au fost cresterea preturilor si a consumurilor la aceste utilitati.

• Cheltuielile cu prestatiile externe (reparatii si intretinere, cheltuieli cu primele de

asigurare, cheltuieli privind comisioanele si onorariile avocatilor, cheltuieli cu

onorariile notarilor, cheltuieli privind serviciul de paza, cheltuieli cu colaboratorii, etc)

au crescut cu 10,52 %, de la 1.755.681 lei in perioada similara a anului precedent pana

la 1.940.364 lei in primul semestru din 2021, pe fondul unor cresteri de tarife impuse

de modificarea salariului minim brut garantat precum si a cresterii de preturi si tarife

generata de valul inflationist care in prezent se manifesta in economie.

• Pana la finele perioadei de raportare nu a inceput prcesul de amortizare a investitiilor

pentru obtinerea Autorizatiei de Securitae le Incendiu.

• Profitul brut inregistrat in perioada ianuarie-iunie 2021 este de 7.327.105 lei.

Impozitul pe profitul brut calculat pentru aceasta perioada este de 1.767.447 lei.

• Profitul net aferent perioadei ianuarie-iunie 2021 este de 5.559.658 lei, in crestere cu

18,52% fata de perioada similara a anului precedent, cand a fost de 4.690.889 lei.

Evolutia pozitiva s-a datorat cresterii cifrei de afaceri cu 15,43% ca urmare a faptului ca

activitatea societatii nu a mai fost suspendata sau intrerupta partial pe perioada starii

de alerta sanitara din primul semestru al anului 2021.

De mentionat este reducerea valorii altor venituri din exploatare de la 743.515 lei la

520.353 lei in perioada curenta, sume reprezentate de dividendele prescrise aferente

anilor precedenti si inregistrate la venituri.

Alti doi factori care au influentat profitul net au fost acordarea de reduceri

Raport financiar pentru semestrul I anul 2021

9

comerciale partenerilor ca urmare a situatiei economice dificile a acestora,

generate de pandemia Covid 19 (404.000 lei), respectiv constituirea de noi

provizioane (165.749 lei provizion litigiu dosar 6411/300/2018) si cresterea

ajustarilor pentru deprecierea creantelor (192.658) lei.

• Rezultatul reportat reprezentand surplusul realizat din rezerve de reevaluare in

perioada ianuarie-iunie 2021 este de 4.039.125 lei.

• Rezultatul net realizat in semestrul I 2021 este de 9.598.783 lei, inregistrand o crestere

cu 9,95 % fata de aceeasi perioada a anului precedent, cand a fost de 8.730.014 lei.

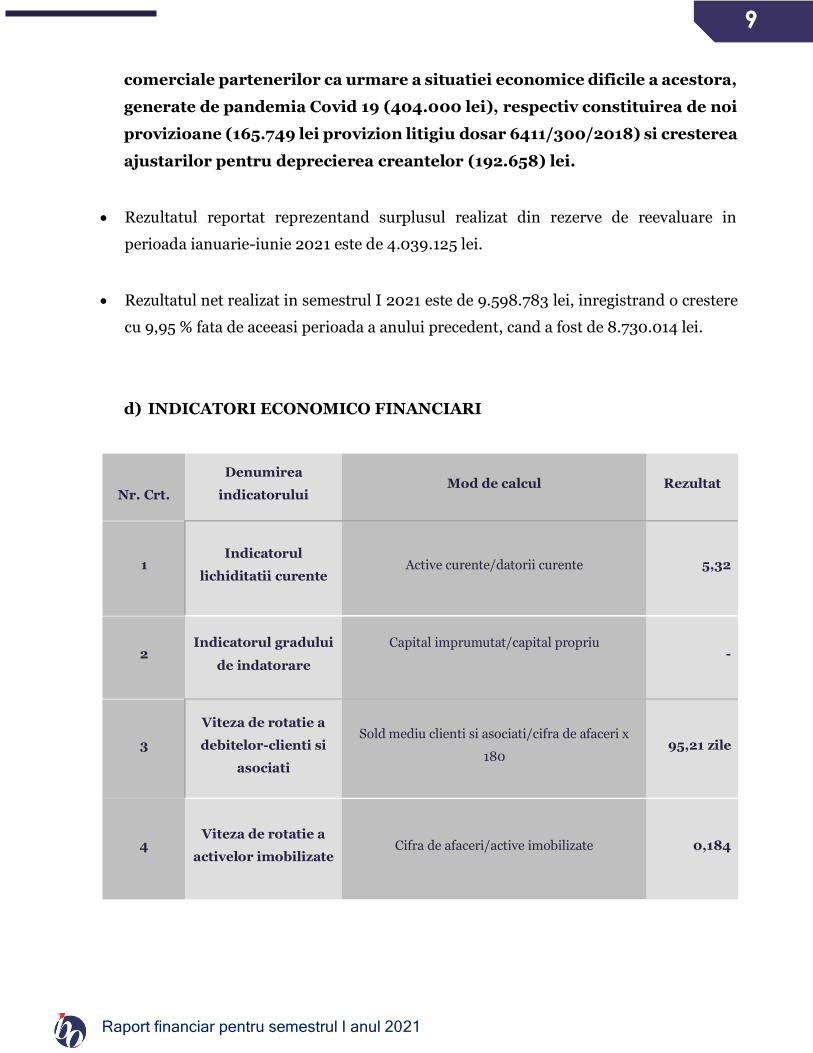

d) INDICATORI ECONOMICO FINANCIARI

Nr. Crt.

Denumirea

indicatorului Mod de calcul Rezultat

1 Indicatorul

lichiditatii curente Active curente/datorii curente 5,32

2 Indicatorul gradului

de indatorare

Capital imprumutat/capital propriu

-

3

Viteza de rotatie a

debitelor-clienti si

asociati

Sold mediu clienti si asociati/cifra de afaceri x

180 95,21 zile

4 Viteza de rotatie a

activelor imobilizate Cifra de afaceri/active imobilizate 0,184

Raport financiar pentru semestrul I anul 2021

10

Nota:

• Lichiditatea curenta ofera garantia acoperirii datoriilor curente din activele curente.

Bucur Obor S.A. are o valoare a acestui indicator de 5,32, in conditiile actuale fiind un

rezultat bun pentru entitate.

• Gradul de indatorare exprima eficienta managementului riscului de credit, indicand

potentiale probleme de finantare, de lichiditate, cu influente in onorarea

angajamentelor asumate.

Capital imprumutat = Credite peste 1 an

Capital angajat = Capital imprumutat + Capital propriu

Nu este cazul, entitatea nu are angajate credite bancare in momentul de fata.

• Viteza de rotatie a debitelor clienti exprima eficienta societatii in colectarea

creantelor sale, respectiv numarul de zile pana la data la care debitorii isi achita datoriile

catre societate.

• Viteza de rotatie a activelor imobilizate exprima eficienta managementului

activelor imobilizate prin examinarea cifrei de afaceri generate de o anumita valoare a

activelor imobilizate. Indicatorul exprima numarul de rotatii efectuate de activele

imobilizate pentru realizarea cifrei de afaceri.

Raport financiar pentru semestrul I anul 2021

11

II. Schimbari care afecteaza capitalul si

administrarea societatii

III. Tranzactii semnificative

II.1. Descrierea cazurilor in care societatea a fost in imposibilitatea de a-si respecta obligatiile

financiare in timpul perioadei respective - Nu este cazul.

II.2. Descrierea oricarei modificari privind drepturile detinatorilor de valori mobiliare emise

de societate – Nu este cazul.

Informatii privind tranzactiile majore incheiate de emitent cu persoanele cu care actioneaza in

mod concertat sau in care au fost implicate aceste persoane in perioada de timp relevanta - Nu

este cazul.

BILANT SI CONT DE PROFIT SI PIERDERE

la data de

30 IUNIE 2021

BUCUR OBOR S.A.

ANEXA 1 la Raportul financiar pentru Semestrul I anul 2021

CUPRINS

1. SITUAŢIA ACTIVELOR, DATORIILOR ŞI CAPITALURILOR PROPRII la data de 30.06.2021

2. CONTUL DE PROFIT SI PIERDERE la data de 30.06.2021

3. DATE INFORMATIVE la data de 30.06.2021

SITUATIA FLUXURILOR DE NUMERAR

Pentru semestrul I anul 2021

ANEXA II la Raportul financiar pentru Semestrul I anul 2021

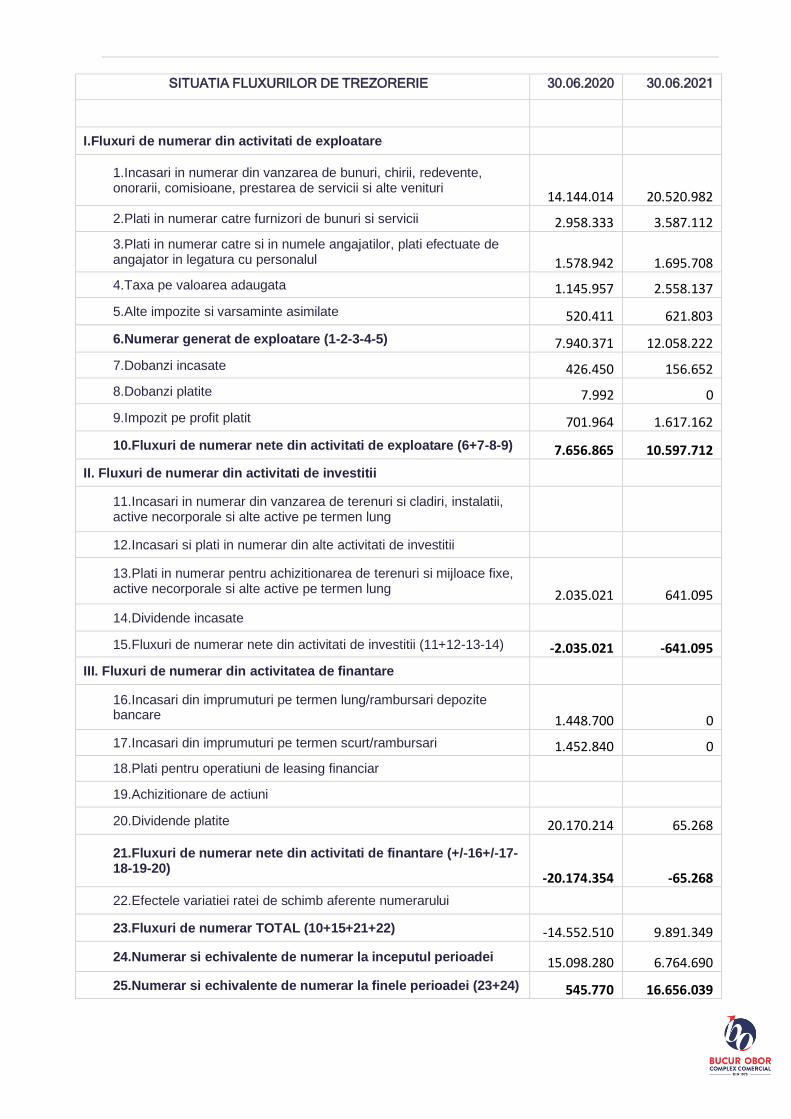

SITUATIA FLUXURILOR DE TREZORERIE 30.06.2020 30.06.2021

I.Fluxuri de numerar din activitati de exploatare

1.Incasari in numerar din vanzarea de bunuri, chirii, redevente, onorarii, comisioane, prestarea de servicii si alte venituri

14.144.014 20.520.982

2.Plati in numerar catre furnizori de bunuri si servicii 2.958.333 3.587.112

3.Plati in numerar catre si in numele angajatilor, plati efectuate de angajator in legatura cu personalul 1.578.942 1.695.708

4.Taxa pe valoarea adaugata 1.145.957 2.558.137

5.Alte impozite si varsaminte asimilate 520.411 621.803

6.Numerar generat de exploatare (1-2-3-4-5) 7.940.371 12.058.222

7.Dobanzi incasate 426.450 156.652

8.Dobanzi platite 7.992 0

9.Impozit pe profit platit 701.964 1.617.162

10.Fluxuri de numerar nete din activitati de exploatare (6+7-8-9) 7.656.865 10.597.712

II. Fluxuri de numerar din activitati de investitii

11.Incasari in numerar din vanzarea de terenuri si cladiri, instalatii, active necorporale si alte active pe termen lung

12.Incasari si plati in numerar din alte activitati de investitii

13.Plati in numerar pentru achizitionarea de terenuri si mijloace fixe, active necorporale si alte active pe termen lung 2.035.021 641.095

14.Dividende incasate

15.Fluxuri de numerar nete din activitati de investitii (11+12-13-14) -2.035.021 -641.095

III. Fluxuri de numerar din activitatea de finantare

16.Incasari din imprumuturi pe termen lung/rambursari depozite bancare 1.448.700 0

17.Incasari din imprumuturi pe termen scurt/rambursari 1.452.840 0

18.Plati pentru operatiuni de leasing financiar

19.Achizitionare de actiuni

20.Dividende platite 20.170.214 65.268

21.Fluxuri de numerar nete din activitati de finantare (+/-16+/-17-18-19-20)

-20.174.354 -65.268

22.Efectele variatiei ratei de schimb aferente numerarului

23.Fluxuri de numerar TOTAL (10+15+21+22) -14.552.510 9.891.349

24.Numerar si echivalente de numerar la inceputul perioadei 15.098.280 6.764.690

25.Numerar si echivalente de numerar la finele perioadei (23+24) 545.770 16.656.039

NOTE LA RAPORTARILE FINANCIARE

SEMESTRIALE Intocmite in conformitate cu

Ordinul Ministrului Finantelor Publice nr. 1802/2014 30 iunie 2021

BUCUR OBOR S.A.

ANEXA 3 la Raportul financiar pentru Semestrul I anul 2021

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

1

ANEXA 3 LA RAPORTUL FINANCIAR PENTRU SEMESTRUL I ANUL 2021

AL SOCIETATII “BUCUR OBOR” S.A.

NOTE LA RAPORTARILE CONTABILE SEMESTRIALE

Intocmite in conformitate cu

Ordinul Ministrului Finantelor Publice nr. 1802/2014

30 IUNIE 2021

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

2

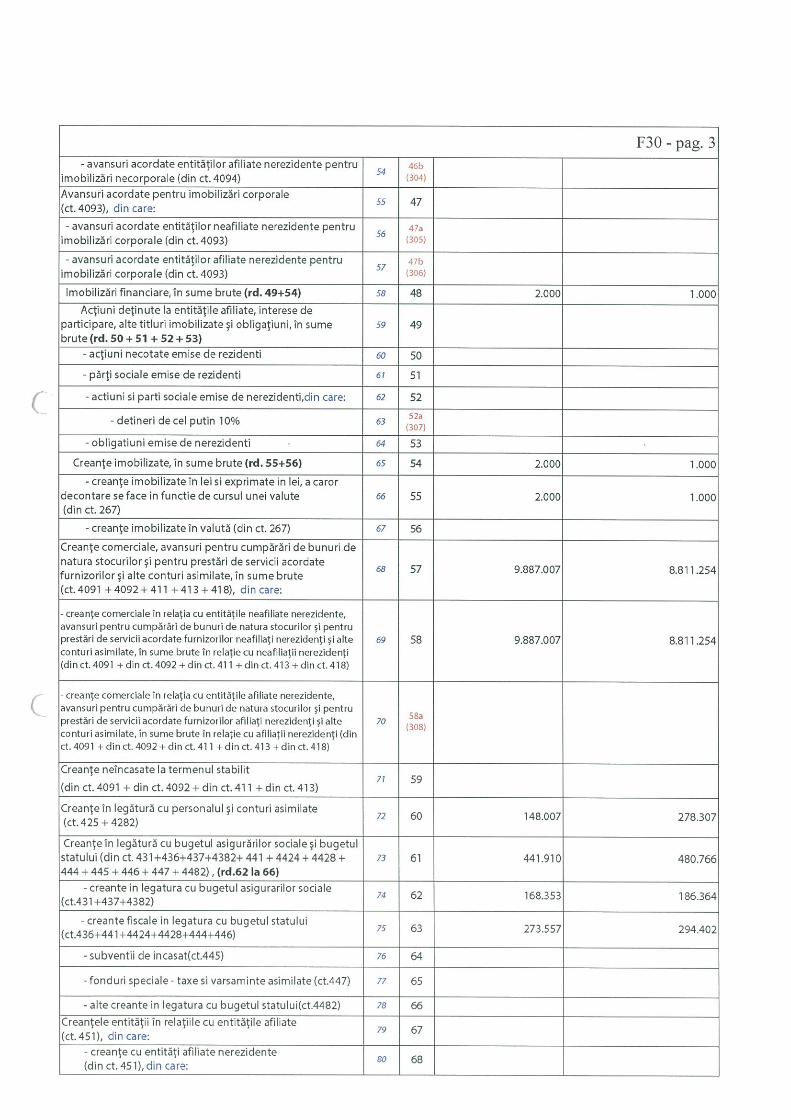

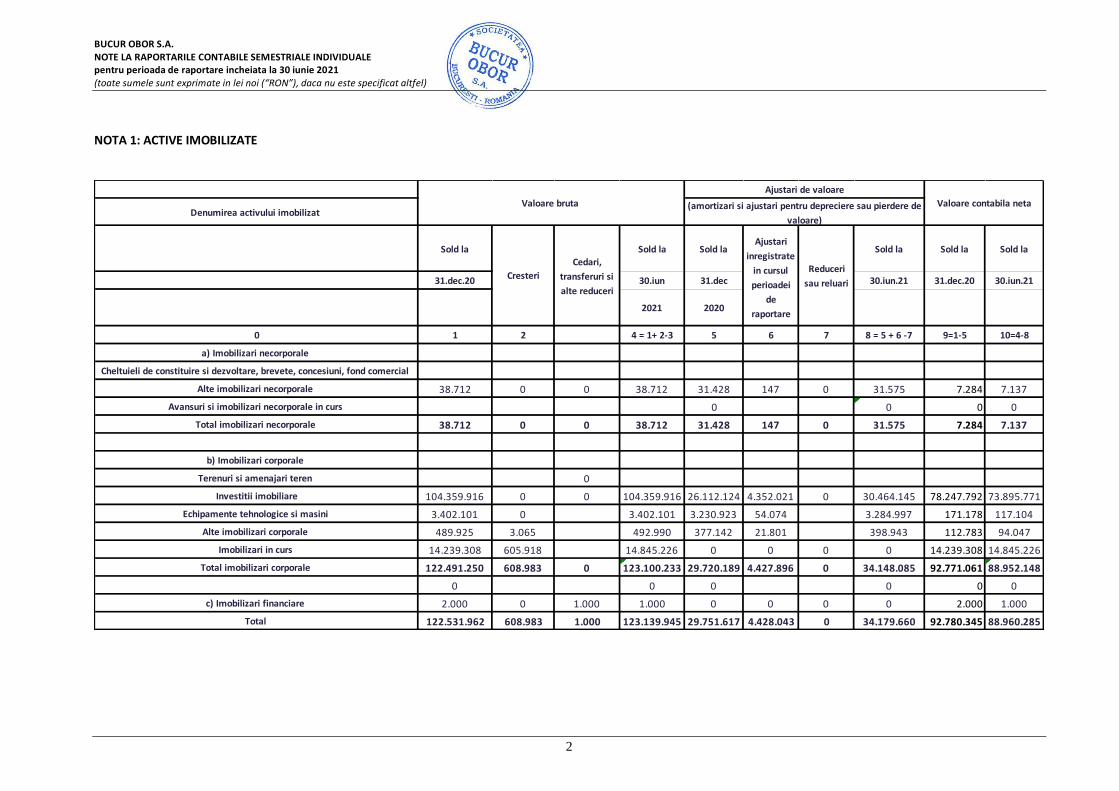

NOTA 1: ACTIVE IMOBILIZATE

Denumirea activului imobilizat

Sold la Sold la Sold la Sold la Sold la Sold la

31.dec.20 30.iun 31.dec 30.iun.21 31.dec.20 30.iun.21

2021 2020

0 1 2 4 = 1+ 2-3 5 6 7 8 = 5 + 6 -7 9=1-5 10=4-8

a) Imobilizari necorporale

Cheltuieli de constituire si dezvoltare, brevete, concesiuni, fond comercial

Alte imobilizari necorporale 38.712 0 0 38.712 31.428 147 0 31.575 7.284 7.137

Avansuri si imobilizari necorporale in curs 0 0 0 0

Total imobilizari necorporale 38.712 0 0 38.712 31.428 147 0 31.575 7.284 7.137

b) Imobilizari corporale

Terenuri si amenajari teren 0

Investitii imobiliare 104.359.916 0 0 104.359.916 26.112.124 4.352.021 0 30.464.145 78.247.792 73.895.771

Echipamente tehnologice si masini 3.402.101 0 3.402.101 3.230.923 54.074 3.284.997 171.178 117.104

Alte imobilizari corporale 489.925 3.065 492.990 377.142 21.801 398.943 112.783 94.047

Imobilizari in curs 14.239.308 605.918 14.845.226 0 0 0 0 14.239.308 14.845.226

Total imobilizari corporale 122.491.250 608.983 0 123.100.233 29.720.189 4.427.896 0 34.148.085 92.771.061 88.952.148

0 0 0 0 0 0

c) Imobilizari financiare 2.000 0 1.000 1.000 0 0 0 0 2.000 1.000

Total 122.531.962 608.983 1.000 123.139.945 29.751.617 4.428.043 0 34.179.660 92.780.345 88.960.285

Valoare bruta

Ajustari de valoare

Valoare contabila neta (amortizari si ajustari pentru depreciere sau pierdere de

valoare)

Cresteri

Cedari,

transferuri si

alte reduceri

Ajustari

inregistrate

in cursul

perioadei

de

raportare

Reduceri

sau reluari

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

3

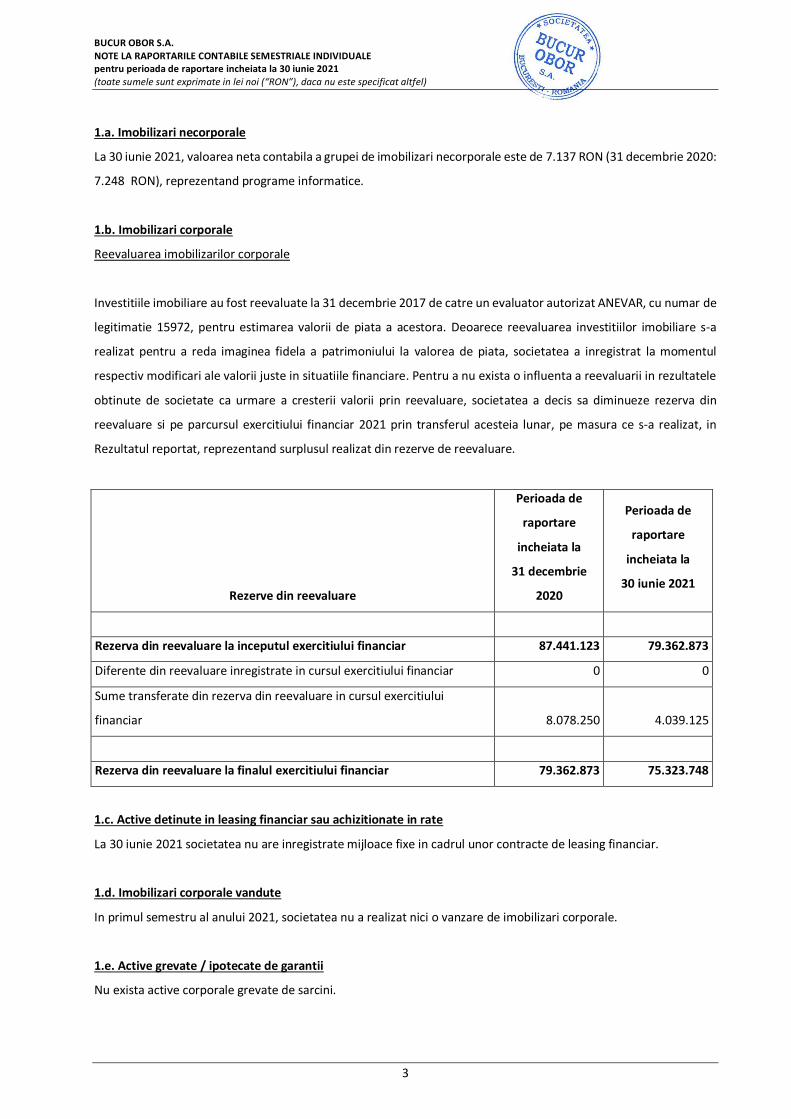

1.a. Imobilizari necorporale

La 30 iunie 2021, valoarea neta contabila a grupei de imobilizari necorporale este de 7.137 RON (31 decembrie 2020:

7.248 RON), reprezentand programe informatice.

1.b. Imobilizari corporale

Reevaluarea imobilizarilor corporale

Investitiile imobiliare au fost reevaluate la 31 decembrie 2017 de catre un evaluator autorizat ANEVAR, cu numar de

legitimatie 15972, pentru estimarea valorii de piata a acestora. Deoarece reevaluarea investitiilor imobiliare s-a

realizat pentru a reda imaginea fidela a patrimoniului la valorea de piata, societatea a inregistrat la momentul

respectiv modificari ale valorii juste in situatiile financiare. Pentru a nu exista o influenta a reevaluarii in rezultatele

obtinute de societate ca urmare a cresterii valorii prin reevaluare, societatea a decis sa diminueze rezerva din

reevaluare si pe parcursul exercitiului financiar 2021 prin transferul acesteia lunar, pe masura ce s-a realizat, in

Rezultatul reportat, reprezentand surplusul realizat din rezerve de reevaluare.

Rezerve din reevaluare

Perioada de

raportare

incheiata la

31 decembrie

2020

Perioada de

raportare

incheiata la

30 iunie 2021

Rezerva din reevaluare la inceputul exercitiului financiar 87.441.123 79.362.873

Diferente din reevaluare inregistrate in cursul exercitiului financiar 0 0

Sume transferate din rezerva din reevaluare in cursul exercitiului

financiar 8.078.250 4.039.125

Rezerva din reevaluare la finalul exercitiului financiar 79.362.873 75.323.748

1.c. Active detinute in leasing financiar sau achizitionate in rate

La 30 iunie 2021 societatea nu are inregistrate mijloace fixe in cadrul unor contracte de leasing financiar.

1.d. Imobilizari corporale vandute

In primul semestru al anului 2021, societatea nu a realizat nici o vanzare de imobilizari corporale.

1.e. Active grevate / ipotecate de garantii

Nu exista active corporale grevate de sarcini.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

4

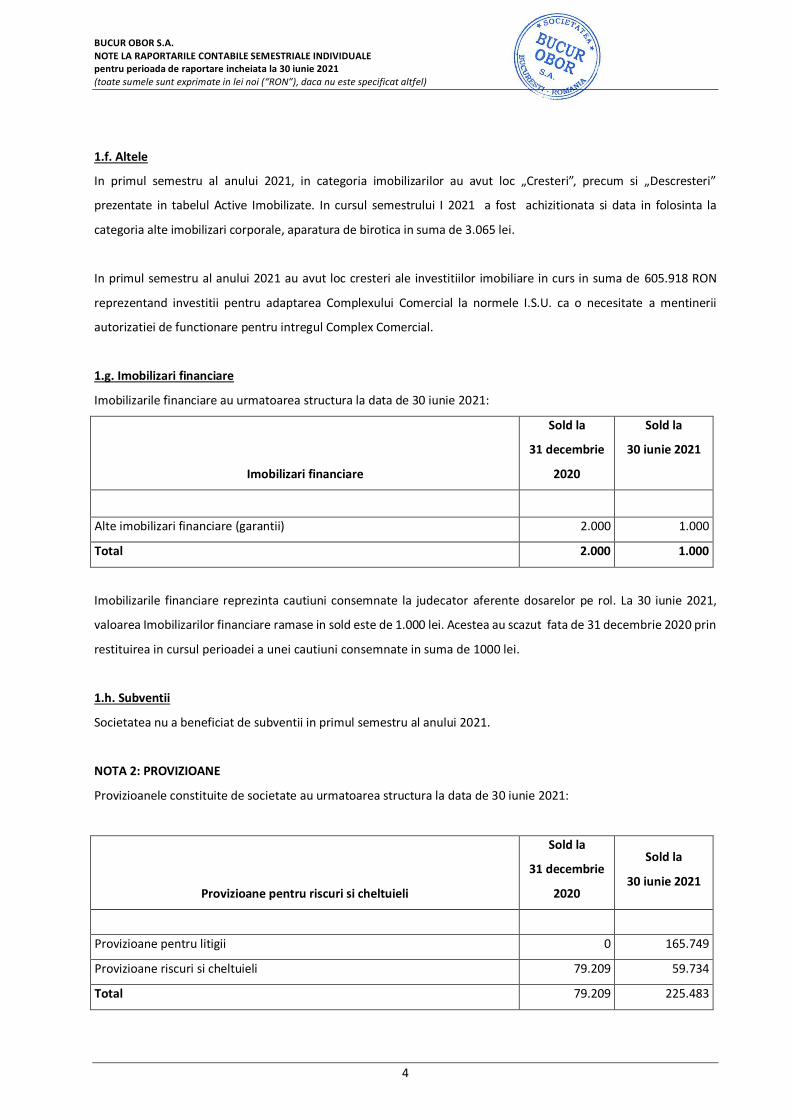

1.f. Altele

In primul semestru al anului 2021, in categoria imobilizarilor au avut loc „Cresteri”, precum si „Descresteri”

prezentate in tabelul Active Imobilizate. In cursul semestrului I 2021 a fost achizitionata si data in folosinta la

categoria alte imobilizari corporale, aparatura de birotica in suma de 3.065 lei.

In primul semestru al anului 2021 au avut loc cresteri ale investitiilor imobiliare in curs in suma de 605.918 RON

reprezentand investitii pentru adaptarea Complexului Comercial la normele I.S.U. ca o necesitate a mentinerii

autorizatiei de functionare pentru intregul Complex Comercial.

1.g. Imobilizari financiare

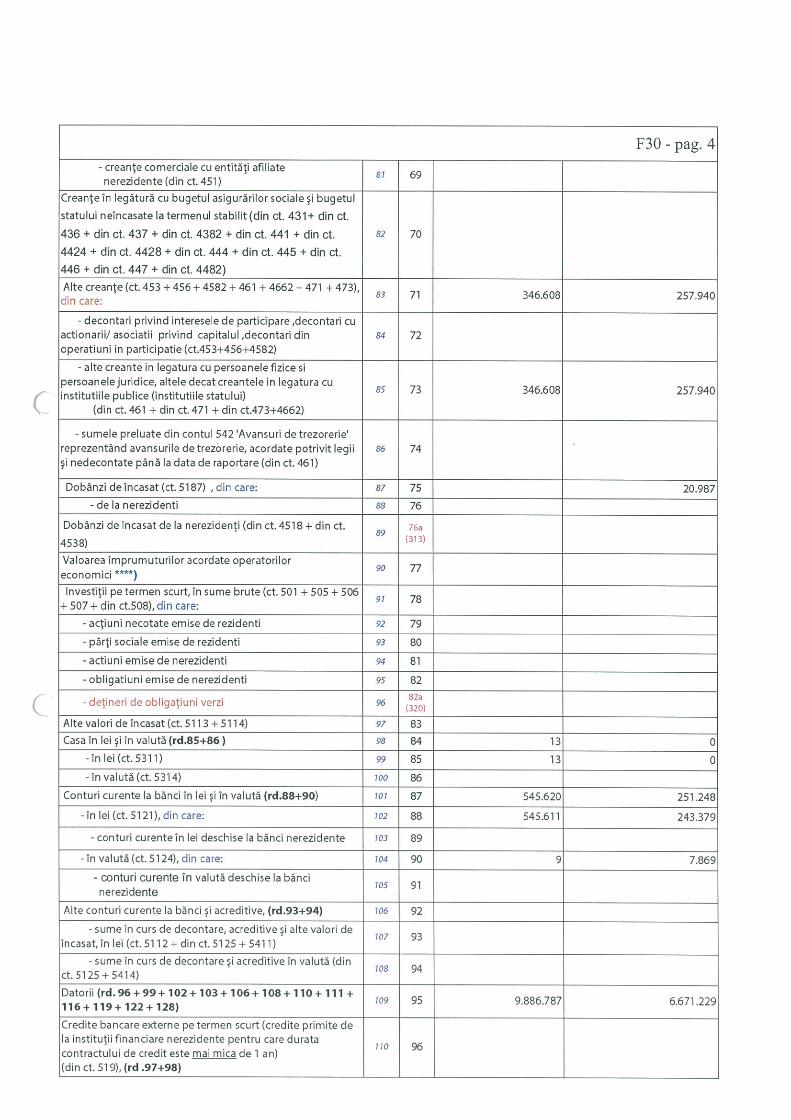

Imobilizarile financiare au urmatoarea structura la data de 30 iunie 2021:

Imobilizari financiare

Sold la

31 decembrie

2020

Sold la

30 iunie 2021

Alte imobilizari financiare (garantii) 2.000 1.000

Total 2.000 1.000

Imobilizarile financiare reprezinta cautiuni consemnate la judecator aferente dosarelor pe rol. La 30 iunie 2021,

valoarea Imobilizarilor financiare ramase in sold este de 1.000 lei. Acestea au scazut fata de 31 decembrie 2020 prin

restituirea in cursul perioadei a unei cautiuni consemnate in suma de 1000 lei.

1.h. Subventii

Societatea nu a beneficiat de subventii in primul semestru al anului 2021.

NOTA 2: PROVIZIOANE

Provizioanele constituite de societate au urmatoarea structura la data de 30 iunie 2021:

Provizioane pentru riscuri si cheltuieli

Sold la

31 decembrie

2020

Sold la

30 iunie 2021

Provizioane pentru litigii 0 165.749

Provizioane riscuri si cheltuieli 79.209 59.734

Total 79.209 225.483

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

5

In primul semestru al anului 2021 nu s-au constituit provizioane pentru riscuri si cheltuieli. Pe parcursul primului

semestru al anului 2021 fost reluate la venituri provizioane pentru riscuri si cheltuieli in valoare de 19.475 RON.

Astfel, soldul la 30 iunie 2021 al provizioanelor pentru riscuri si cheltuieli este de 59.734 RON.

In primul semestru al anului 2021 s-au constituit provizioane pentru litigii in valoare de 165.749 lei, reprezentand

provizion litigiu dosar 6411/300/2018.

NOTA 3: REPARTIZAREA PROFITULUI

Repartizarea profitului

Perioada de raportare

incheiata la

31 decembrie 2020

Perioada de raportare

incheiata la

30 iunie 2021

Rezultat reportat de repartizat la inceputul perioadei de

raportare

Profit net de repartizat: 10.214.527 5.559.658

- rezerva legala 0 0

- alte rezerve 0 0

- acoperirea pierderii contabile 0 0

- dividende (18.292.777) 0

- Rezultatul reportat reprezentand surplusul realizat din

rezerva de reevaluare 8.078.250 4.039.125

Profit nerepartizat/rezultat reportat nerepartizat la sfarsitul

perioadei de raportare 0

9.598.783

Profitul contabil net distribuibil aferent anului 2020 in valoare de 18.292.777 RON, a fost aprobat de Adunarea

Generala Ordinara a Actionarilor pentru repartizare la dividende in cursul anului 2021 (data platii 27 octombrie

2021).

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

6

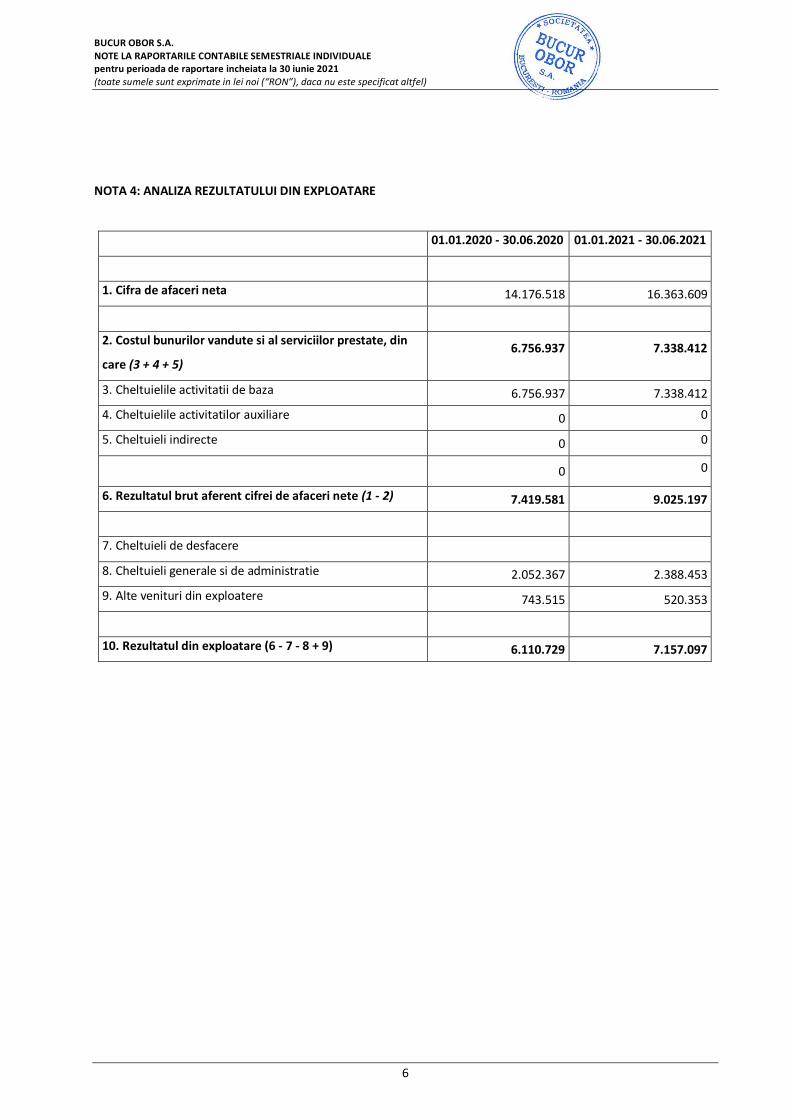

NOTA 4: ANALIZA REZULTATULUI DIN EXPLOATARE

01.01.2020 - 30.06.2020 01.01.2021 - 30.06.2021

1. Cifra de afaceri neta 14.176.518 16.363.609

2. Costul bunurilor vandute si al serviciilor prestate, din

care (3 + 4 + 5) 6.756.937 7.338.412

3. Cheltuielile activitatii de baza 6.756.937 7.338.412

4. Cheltuielile activitatilor auxiliare 0 0

5. Cheltuieli indirecte 0 0

0 0

6. Rezultatul brut aferent cifrei de afaceri nete (1 - 2) 7.419.581 9.025.197

7. Cheltuieli de desfacere

8. Cheltuieli generale si de administratie 2.052.367 2.388.453

9. Alte venituri din exploatere 743.515 520.353

10. Rezultatul din exploatare (6 - 7 - 8 + 9) 6.110.729 7.157.097

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

7

NOTA 5: SITUATIA CREANTELOR SI DATORIILOR

Creante

Creante

Sold la

30 iunie

2020

Sold la

30 iunie

2021

Termen de lichiditate

pentru soldul de la

30 iunie 2021

Sub 1 an Peste 1 an

Creante comerciale

1 Creante comerciale - cu entitatile afiliate /

alte parti legate

0

0 0 0

2 Creante comerciale - terti 9.887.007 8.811.254 8.811.254 0

3=1+2 Total creante comerciale 9.887.007 8.811.254 8.811.254 0

4 Ajustari de valoare pentru creante

comerciale 1.039.069 857.436 857.436 0

5=3-4 Creante comerciale, net 8.847.938 7.953.818 7.953.818 0

Alte creante si debite

6 Sume de incasat de la entitatile afiliate 0 0 0 0

7 Sume de incasat de la entitati cu interese de

participare si alte parti legate 0 0 0 0

8 Alte creante 936.526 1.038.000 1.038.000 0

9 Ajustari de valoare pentru alte creante 113.726 167.406 167.406 0

10=8-9 Alte creante, net 822.800 870.594 870.594 0

11=5+10 Total creante comerciale si alte creante 9.670.738 8.824.412 8.824.412 0

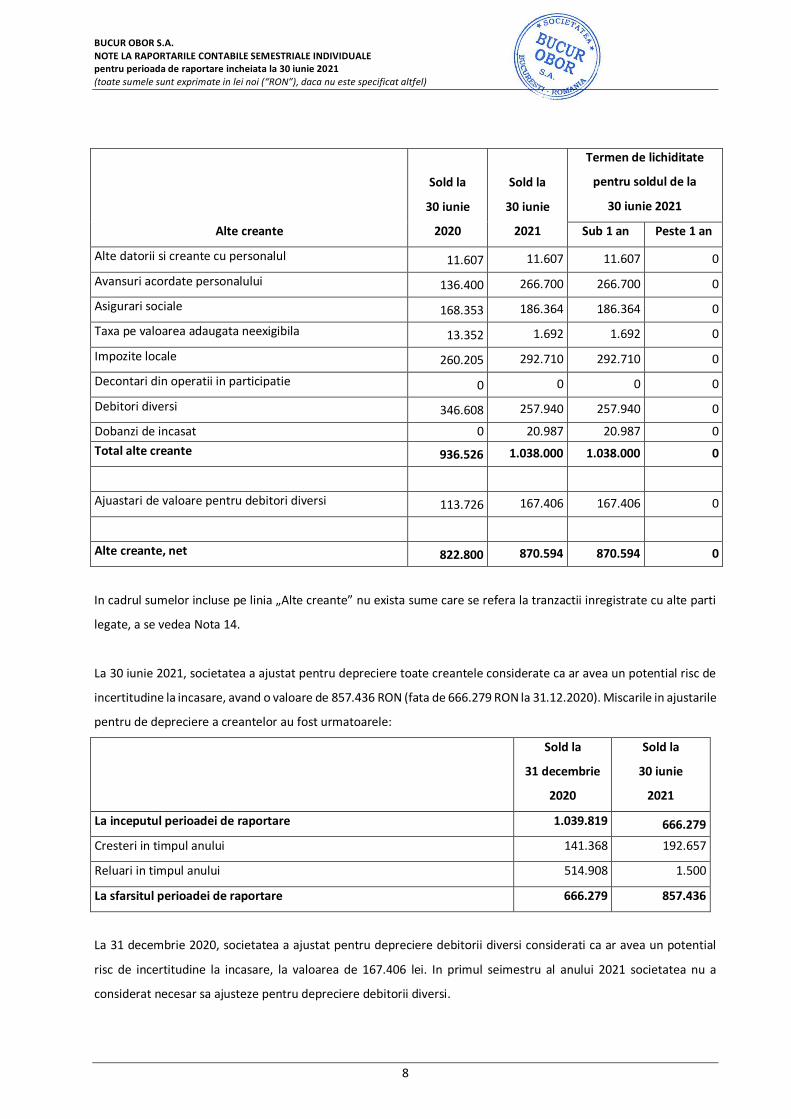

Creantele comerciale sunt purtatoare de penalitati de intarziere (conform contractelor) si au in general, un termen

de plata intre 30-90 de zile. Linia de alte creante este detaliata in tabelul urmator.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

8

Alte creante

Sold la

30 iunie

2020

Sold la

30 iunie

2021

Termen de lichiditate

pentru soldul de la

30 iunie 2021

Sub 1 an Peste 1 an

Alte datorii si creante cu personalul 11.607 11.607 11.607 0

Avansuri acordate personalului 136.400 266.700 266.700 0

Asigurari sociale 168.353 186.364 186.364 0

Taxa pe valoarea adaugata neexigibila 13.352 1.692 1.692 0

Impozite locale 260.205 292.710 292.710 0

Decontari din operatii in participatie 0 0 0 0

Debitori diversi 346.608 257.940 257.940 0

Dobanzi de incasat 0 20.987 20.987 0

Total alte creante 936.526 1.038.000 1.038.000 0

Ajuastari de valoare pentru debitori diversi 113.726 167.406 167.406 0

Alte creante, net 822.800 870.594 870.594 0

In cadrul sumelor incluse pe linia „Alte creante” nu exista sume care se refera la tranzactii inregistrate cu alte parti

legate, a se vedea Nota 14.

La 30 iunie 2021, societatea a ajustat pentru depreciere toate creantele considerate ca ar avea un potential risc de

incertitudine la incasare, avand o valoare de 857.436 RON (fata de 666.279 RON la 31.12.2020). Miscarile in ajustarile

pentru de depreciere a creantelor au fost urmatoarele:

Sold la

31 decembrie

2020

Sold la

30 iunie

2021

La inceputul perioadei de raportare 1.039.819 666.279

Cresteri in timpul anului 141.368 192.657

Reluari in timpul anului 514.908 1.500

La sfarsitul perioadei de raportare 666.279 857.436

La 31 decembrie 2020, societatea a ajustat pentru depreciere debitorii diversi considerati ca ar avea un potential

risc de incertitudine la incasare, la valoarea de 167.406 lei. In primul seimestru al anului 2021 societatea nu a

considerat necesar sa ajusteze pentru depreciere debitorii diversi.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

9

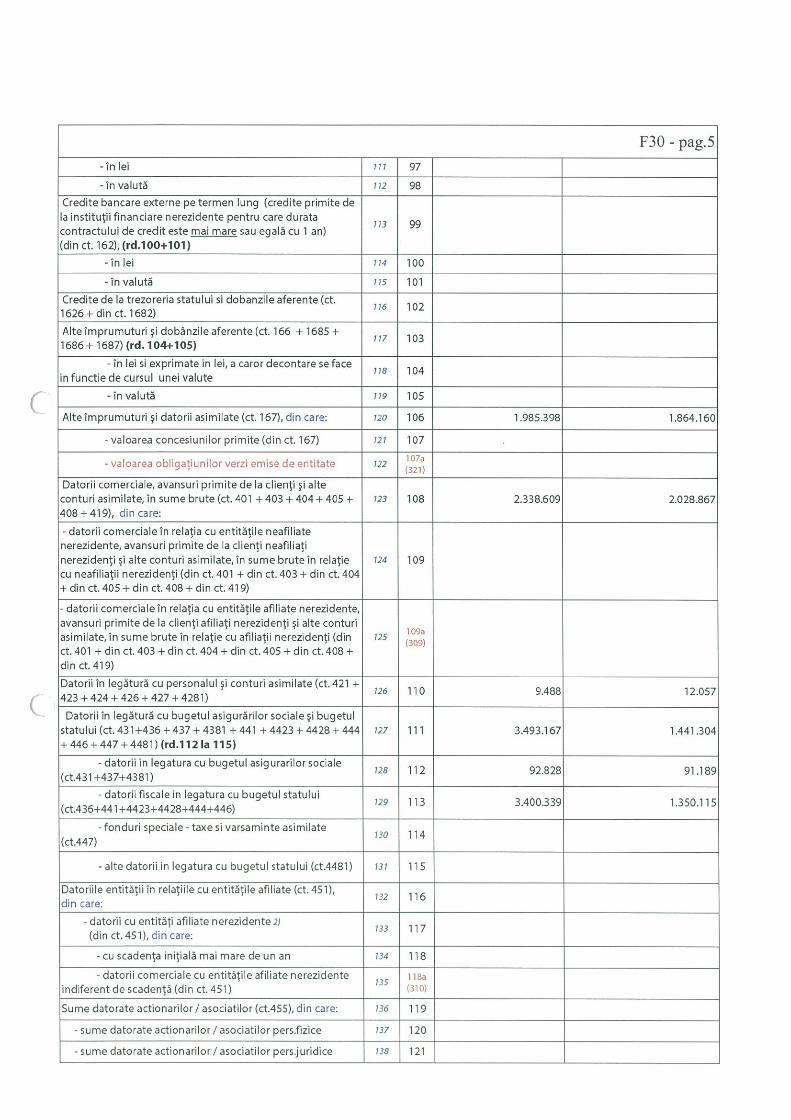

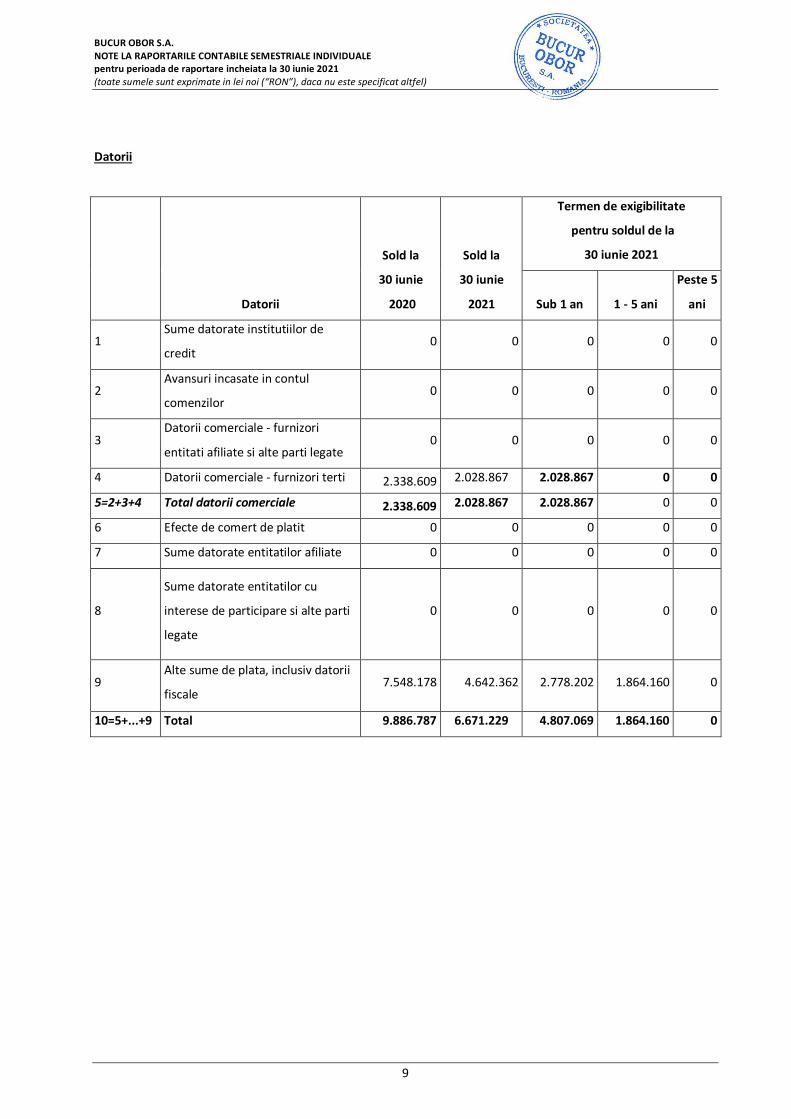

Datorii

Datorii

Sold la

30 iunie

2020

Sold la

30 iunie

2021

Termen de exigibilitate

pentru soldul de la

30 iunie 2021

Sub 1 an 1 - 5 ani

Peste 5

ani

1 Sume datorate institutiilor de

credit 0 0 0 0 0

2 Avansuri incasate in contul

comenzilor 0 0 0 0 0

3 Datorii comerciale - furnizori

entitati afiliate si alte parti legate 0 0 0 0 0

4 Datorii comerciale - furnizori terti 2.338.609 2.028.867 2.028.867 0 0

5=2+3+4 Total datorii comerciale 2.338.609 2.028.867 2.028.867 0 0

6 Efecte de comert de platit 0 0 0 0 0

7 Sume datorate entitatilor afiliate 0 0 0 0 0

8

Sume datorate entitatilor cu

interese de participare si alte parti

legate

0 0 0 0 0

9 Alte sume de plata, inclusiv datorii

fiscale 7.548.178 4.642.362 2.778.202 1.864.160 0

10=5+...+9 Total 9.886.787 6.671.229 4.807.069 1.864.160 0

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

10

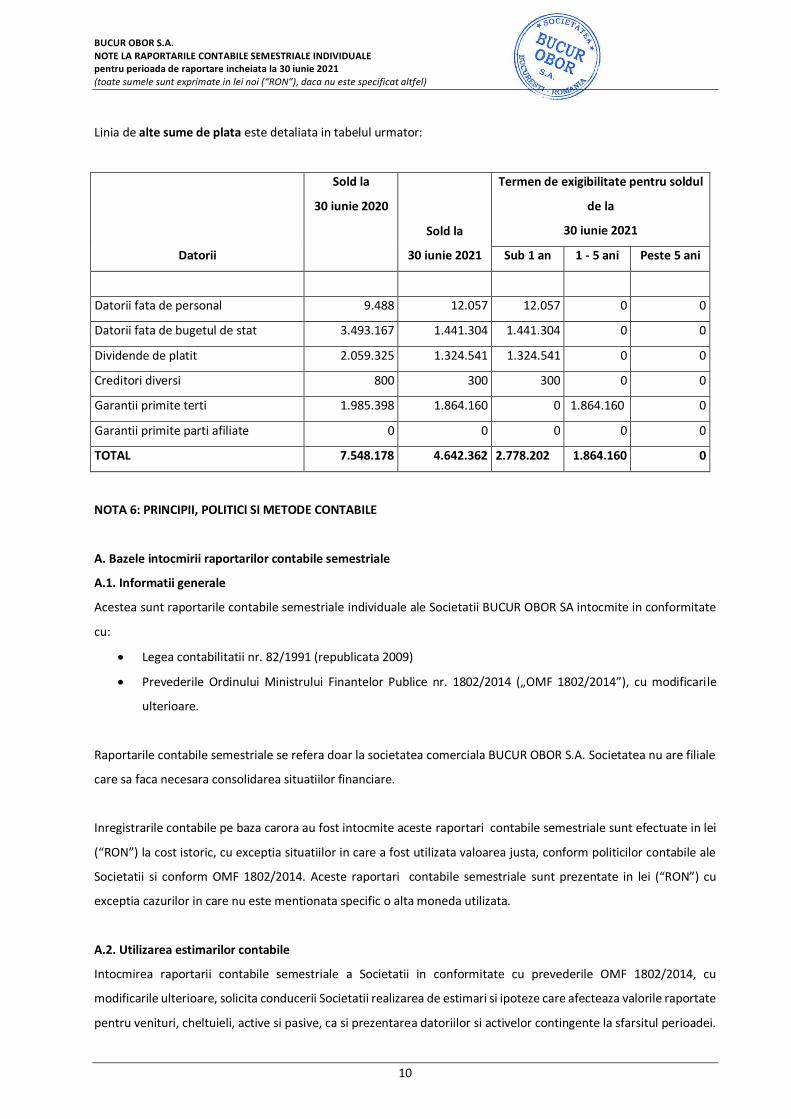

Linia de alte sume de plata este detaliata in tabelul urmator:

Datorii

Sold la

30 iunie 2020

Sold la

30 iunie 2021

Termen de exigibilitate pentru soldul

de la

30 iunie 2021

Sub 1 an 1 - 5 ani Peste 5 ani

Datorii fata de personal 9.488 12.057 12.057 0 0

Datorii fata de bugetul de stat 3.493.167 1.441.304 1.441.304 0 0

Dividende de platit 2.059.325 1.324.541 1.324.541 0 0

Creditori diversi 800 300 300 0 0

Garantii primite terti 1.985.398 1.864.160 0 1.864.160 0

Garantii primite parti afiliate 0 0 0 0 0

TOTAL 7.548.178 4.642.362 2.778.202 1.864.160 0

NOTA 6: PRINCIPII, POLITICI SI METODE CONTABILE

A. Bazele intocmirii raportarilor contabile semestriale

A.1. Informatii generale

Acestea sunt raportarile contabile semestriale individuale ale Societatii BUCUR OBOR SA intocmite in conformitate

cu:

• Legea contabilitatii nr. 82/1991 (republicata 2009)

• Prevederile Ordinului Ministrului Finantelor Publice nr. 1802/2014 („OMF 1802/2014”), cu modificarile

ulterioare.

Raportarile contabile semestriale se refera doar la societatea comerciala BUCUR OBOR S.A. Societatea nu are filiale

care sa faca necesara consolidarea situatiilor financiare.

Inregistrarile contabile pe baza carora au fost intocmite aceste raportari contabile semestriale sunt efectuate in lei

(“RON”) la cost istoric, cu exceptia situatiilor in care a fost utilizata valoarea justa, conform politicilor contabile ale

Societatii si conform OMF 1802/2014. Aceste raportari contabile semestriale sunt prezentate in lei (“RON”) cu

exceptia cazurilor in care nu este mentionata specific o alta moneda utilizata.

A.2. Utilizarea estimarilor contabile

Intocmirea raportarii contabile semestriale a Societatii in conformitate cu prevederile OMF 1802/2014, cu

modificarile ulterioare, solicita conducerii Societatii realizarea de estimari si ipoteze care afecteaza valorile raportate

pentru venituri, cheltuieli, active si pasive, ca si prezentarea datoriilor si activelor contingente la sfarsitul perioadei.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

11

Totusi, inerenta incertitudine existenta in legatura cu aceste estimari si ipoteze ar putea rezulta intr-o ajustare

viitoare semnificativa asupra valorii contabile a activelor si pasivelor inregistrate.

Aceste estimari se refera in principal la:

(a) clientii incerti;

(b) duratele de viata utile ale activelor amortizabile;

(c) uzura morala a imobilizarilor si a stocurilor;

(d) provizioanele pentru riscuri si cheltuieli.

Utilizarea estimarilor rezonabile este o parte esentiala a intocmirii situatiilor financiare si nu le afecteaza fiabilitatea.

O estimare poate necesita o revizuire daca au avut loc schimbari privind circumstantele pe care s-a bazat aceasta

estimare, sau ca urmare a unor informatii noi sau evenimente ulterioare. Prin natura ei, revizuirea unei estimari nu

are legatura cu perioadele anterioare si nu reprezinta corectarea unor erori.

A.3. Continuitatea activitatii

Bucur Obor S.A. a intocmit raportarile contabile semestriale avand la baza principiul continuitatii activitatii. In

perioada de raportare a anului 2021, Societatea a inregistrat o crestere a afacerilor, rezultand o crestere a cifrei de

afaceri cu 15,43% fata de aceiasi perioada a anului 2020.

Bucur Obor S.A. a respectat intocmai deciziile organelor guvernamentale in toata aceasta perioada privind starea de

alerta instituita pe teritoriul tarii.

Managementul estimeaza, sub influenta impactului actual al crizei sanitare COVID-19, ca evolutia economica a

companiei pana la finalul anului va duce la o crestere cu circa 10 puncte procentuale a cifrei de afaceri si a profitului,

comparativ cu exercitiul financiar precedent.

La sfarsitul perioadei de raportare, 30 iunie 2021, Societatea inregistreaza un activ net in valoare de 104.833.973 lei.

Profitul aferent perioadei ianuarie - iunie 2021 este de 5.559.658 lei, in crestere fata de perioada similara a anului

precedent cand a fost 4.690.889 lei. Aceasta crestere a fost generata de cresterea cifrei de afaceri cu 15,43% ca

urmare a faptului ca nu au mai fost intreruperi temporare sau partiale ale activitatii conform legislatiei in vigoare,

generata de pandemia Covid-19.

Demn de mentionat aici este si scaderea valorii altor venituri din exploatare de la 743.515 lei la 520.353 lei in

perioada curenta. Aceste venituri in cea mai mare parte reprezinta anulari de dividende prescrise, aferente anilor

precedenti, in urma Hotararilor Adunarii Generale a Actionarilor, prin reluarea lor la venituri.

La profitul net in valoare de 5.559.658 lei se adauga rezultatul reportat reprezentand surplusul realizat din rezerva

de reevaluare, in suma de 4.039.125 lei, obtinand astfel un rezultat net realizat in semestrul I 2021 in suma de

9.598.783 lei (in perioada similara a anului 2020, rezultatul net realizat a fost de 8.730.014 lei).

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

12

Conducerea considera ca activitatea comerciala curenta este suficienta pentru a permite continuarea activitatii si

achitarea datoriilor in cursul normal al activitatii de exploatare, fara a fi nevoie de restructurari, vanzari substantiale

de active, intrerupere fortata determinata de factori externi a operatiunilor sale sau alte actiuni similare.

B. Conversii valutare

Tranzactiile realizate in valuta sunt transformate in lei la rata de schimb valabila la data tranzactiei. Ratele de schimb

folosite pentru conversia soldurilor exprimate in valuta la 30 iunie 2021 a fost de 1 EUR = 4,9267 RON respectiv 1

USD = 4,1425 RON.

Activele si pasivele monetare exprimate in valuta (disponibilitati si alte elemente asimilate, cum sunt depozitele

bancare, creante si datorii in valuta) trebuie evaluate si raportate utilizand cursul de schimb comunicat de Banca

Nationala a Romaniei, valabil la data incheierii perioadei de raportare. Diferentele de curs valutar, favorabile sau

nefavorabile, intre cursul de la data inregistrarii creantelor sau datoriilor in valuta sau cursul la care au fost raportate

in raportarilor contabile semestriale anterioare si cursul de schimb de la data incheierii perioadei de raportare, se

inregistreaza la venituri sau cheltuieli financiare, dupa caz.

C. Situatii comparative

In cazul in care valorile aferente perioadei precedente nu sunt comparabile cu cele aferente perioadei curente, acest

aspect este prezentat si argumentat in notele explicative, fara a modifica cifrele comparative aferente perioadei

precedente.

D. Active imobilizate

Activele imobilizate sunt active generatoare de beneficii economice viitoare si detinute pe o perioada mai mare de

un an. Aceste active sunt inregistrate initial la costul de achizitie/costul de productie.

D.1. Imobilizari necorporale

Cheltuieli de constituire

Cheltuielile de constituire sunt inregistrate ca o cheltuiala in contul de profit si pierdere in momentul in care au fost

realizate.

Programe informatice

Costurile aferente achizitionarii de softuri informatice sunt capitalizate si amortizate pe baza metodei liniare pe

durata de 3 – 5 ani de durata utila de viata.

Concesiuni, brevete, licente, marci comerciale, drepturi si active similare

Concesiunile, brevetele, licentele, marcile comerciale, drepturile si activele similare se inregistreaza in conturile de

imobilizari necorporale la valoarea de aport sau costul de achizitie, dupa caz. In aceasta situatie, valoarea de aport

se asimileaza valorii juste.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

13

Brevetele, licentele si alte imobilizari necorporale sunt amortizate folosind metoda liniara pe o perioada de 1 an.

D.2. Mijloace fixe

Costul/Evaluarea

Costul initial al imobilizarilor corporale consta in pretul de achizitie, incluzand taxele de import sau taxele de achizitie

nerecuperabile, cheltuielile de transport, manipulare, comisioanele, taxele notariale, cheltuielile cu obtinerea de

autorizatii si alte cheltuieli nerecuperabile atribuibile direct imobilizarii corporale si orice costuri directe atribuibile

aducerii activului la locul si in conditiile de functionare. Cheltuielile survenite dupa ce mijlocul fix a fost pus in

functiune, cum ar fi reparatiile, intretinerea si costurile administrative, sunt in mod normal inregistrate in cheltuielile

din perioada in care au survenit. In situatia in care poate fi demonstrat ca aceste cheltuieli au avut ca rezultat o

crestere in beneficiile economice viitoare asteptate a fi obtinute din utilizarea unui element de mijloace fixe peste

standardele de performanta initial evaluate, cheltuiala este capitalizata ca si cost aditional in valoarea activului.

Imobilizarile in curs includ costul constructiei, al imobilizarilor corporale si orice alte cheltuieli directe. Acestea nu se

amortizeaza pe perioada de timp pana cand activele relevante sunt finalizate si puse in functiune.

Cheltuielile cu intretinerea si reparatia mijloacelor fixe sunt incluse in situatia veniturilor si cheltuielilor pe masura

ce au fost efectuate. Sunt recunoscute ca o componenta a activului investitiile efectuate la imobilizarile corporale.

Pentru a fi capitalizate trebuie sa aiba ca efect imbunatatirea parametrilor tehnici initiali ai acestora si sa conduca la

obtinerea de beneficii economice viitoare, suplimentare fata de cele estimate initial.

In costul initial al unei imobilizari corporale pot fi incluse si costurile estimate initial cu demontarea si mutarea

acesteia la scoaterea din evidenta, precum si cu restaurarea amplasamentului pe care este pozitionata imobilizarea,

atunci cand aceste sume pot fi estimate credibil si Societatea are o obligatie legata de demontare, mutare a

imobilizarii corporale si de refacere a amplasamentului. Costurile estimate cu demontarea si mutarea imobilizarii

corporale, precum si cele cu restaurarea amplasamentului, se recunosc in valoarea activului imobilizat, in

corespondenta cu un cont de provizioane.

Cheltuielile cu modernizarea unor active pe termen lung luate in chirie sunt capitalizate in contabilitatea locatarului

si sunt amortizate pe durata contractului de chirie sau sunt recunoscute drept cheltuieli in perioada in care au fost

efectuate, in functie de beneficiile economice care ar putea rezulta din modernizare. La expirarea contractului de

chirie, daca aceste active au fost capitalizate ele sunt transferate locatorului (vanzare sau alt mod de cedare).

In cazul inlocuirii unei componente a unui activ pe termen lung, Societatea recunoaste costul inlocuirii partiale,

valoarea contabila a partii inlocuite fiind scoasa din evidenta, cu amortizarea aferenta, daca informatiile necesare

sunt disponibile.

Cand Societatea stabileste ca o imobilizare corporala este destinata vanzarii sau se efectueaza imbunatatiri ale

acesteia in perspectiva vanzarii, la momentul luarii deciziei privind modificarea destinatiei, activul este transferat din

categoria imobilizarilor corporale in cea de stocuri. Valoarea de transfer este valoarea neamortizata la data

transferului. Totusi, transferul poate fi efectuat daca si numai daca exista o modificare a utilizarii imobilizarii,

evidentiata de inceperea modernizarii, in vederea vanzarii. Ca urmare, daca o entitate decide sa cedeze o imobilizare

corporala fara a fi modernizata, ea continua sa o trateze ca o imobilizare corporala pana la scoaterea sa din evidenta,

si nu ca element de stoc.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

14

Societatea a inregistrat la data de 30 iunie 2021 imobilizarile corporale la costul de achizitie sau valoarea reevaluata,

mai putin amortizarea cumulata si pierderi cumulate de valoare.

Masuri ulterioare recunoasterii initiale

Imobilizarile sunt inregistrate la valoarea reevaluata, care este pretul pietei la data reevaluarii. Reevaluarile sunt

facute regulat, astfel incat sa nu existe diferente intre valoarea de pe piata si valoarea contabila la data bilantului.

Daca un activ este reevaluat, atunci intreaga clasa de care apartine este reevaluata. Daca rezultatul reevaluarii este

o crestere, aceasta este reflectata in "rezerve din reevaluare". Descresterea care rezulta din reevaluare este

recunoscuta ca o cheltuiala.

Amortizarea

Durata de utilizare economica este perioada in care un activ este prevazut a fi disponibil pentru utilizare de catre o

entitate. Amortizarea este calculata folosind metoda amortizarii liniare pe intreaga durata de viata a activelor.

Terenul nu se amortizeaza. Duratele de viata pentru pricipalele categorii de imobilizari corporale sunt prezentate in

tabelul de mai jos.

Tip Ani

Cladiri 20-48

Echipamente si instalatii 8-15

Vehicule de transport 4-6

Durata de viata si metoda de amortizare sunt revizuite periodic, astfel incat sa existe o concordanta intre metoda,

perioada de depreciere si estimarile privind beneficiile economice aduse de respectivele active.

Investitii imobiliare

In cazul imobilizarilor corporale din grupa „Investitii imobiliare” Societatea BUCUR OBOR SA a optat pentru

inregistrarea valorii acestora la valoarea lor justa, pe baza reevaluarilor, in conformitate cu reglementarile legale

emise in acest scop, evaluari efectuate, de regula, de profesionisti calificati in evaluare, membri ai unui organism

profesional in domeniu recunoscut national si international. Metoda de reevaluare adoptata este cea bazata pe

valori nete, respectiv la fiecare reevaluare amortizata cumulata la data reevaluarii este eliminata din valoarea bruta

a activului si valoarea neta, determinata in urma corectarii cu ajustarile de valoare, este recalculata la valoarea

reevaluata a activului (evaluarea este facuta la valoarea de piata).

Plusul sau minusul rezultat din reevaluare este reflectat in debitul sau creditul contului „Rezerve din reevaluare”,

dupa caz. Cu toate acestea, majorarea constatata din reevaluare trebuie recunoscuta ca venit in masura in care

aceasta compenseaza o descrestere din reevaluarea aceluiasi activ, recunoscuta anterior ca o cheltuiala.

In cazul in care valoarea contabila a unui activ este diminuata ca rezultat al reevaluarii, aceasta diminuare trebuie

recunoscuta ca o cheltuiala. Cu toate acestea o diminuare rezultata din reevaluare trebuie scazuta direct din orice

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

15

surplus din reevaluare corespunzator, in masura in care diminuarea nu depaseste valoarea inregistrata anterior ca

surplus din reevaluarea pentru acelasi activ.

Ultima reevaluare a fost efectuata la 31.12.2017 de catre un evaluator atestat conform legilor in vigoare si a avut ca

scop alinierea valorile contabile la valorile pietei. Metoda de reevaluare adoptata atunci a fost prin capitalizarea

chiriei, aducandu-se astfel investitiile imobiliare aflate in proprietatea Societatii la valoarea lor justa la data

bilantului. Rezultatele evaluarii au fost reflectate in contul 105 „Rezerve din reevaluare”, pe debitul sau creditul

acestui cont, dupa caz, iar acolo unde a fost necesar a fost afectat contul de profit si pierdere.

D.3. Imobilizari financiare

Imobilizarile financiare cuprind actiunile detinute la entitatile afiliate, imprumuturile acordate entitatilor afiliate,

interesele de participare, imprumuturile acordate entitatilor de care compania este legata in virtutea intereselor de

participare, precum si alte investitii detinute ca imobilizari si alte imprumuturi. Imobilizarile financiare se

inregistreaza initial la costul de achizitie sau valoarea determinata prin contractul de dobandire a acestora.

Imobilizarile financiare se inregistreaza ulterior la valoarea de intrare, mai putin ajustarile cumulate pentru pierdere

de valoare.

E. Deprecierea activelor imobilizate

Pentru elementele de activ, diferentele constatate in minus intre valoarea de inventar si valoarea contabila neta a

elementelor de activ se inregistreaza in contabilitate pe seama unei amortizari suplimentare, in cazul activelor

amortizabile pentru care deprecierea este ireversibila. Valoarea contabila a activelor imobilizate este reprezentata

de costul de achizitie/costul de productie diminuat cu amortizarea cumulata pana la acea data, precum si cu

pierderile cumulate de valoare.

F. Stocuri

Principalele categorii de stocuri sunt materiile prime, productia in curs de executie, semifabricatele, produsele finite,

marfurile, piesele de schimb, materialele consumabile si ambalajele. Stocurile sunt evaluate conform metodei FIFO.

Costul stocurilor cuprinde toate costurile aferente achizitiei si prelucrarii, precum si alte costuri suportate pentru a

aduce stocurile in forma si in locul in care se gasesc.

G. Creante comerciale

Creantele comerciale sunt recunoscute si inregistrate la suma initiala a facturilor minus ajustarile pentru depreciere

pentru sumele necolectabile. Ajustarile pentru depreciere sunt constituite cand exista dovezi conform carora

Societatea nu va putea incasa creantele la scadenta initial agreata. Creantele neincasabile sunt inregistrate pe

cheltuieli atunci cand sunt identificate.

H. Investitii financiare pe termen scurt

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

16

Investitiile financiare pe termen scurt sunt active detinute de catre Societate in vederea realizarii unui profit intr-o

perioada de timp mai mica decat un an. Acestea sunt depozite pe termen scurt, obligatiuni ca si valori mobiliare

achizitionate pentru a fi revandute intr-o perioada scurta de timp. Investitiile pe termen scurt in titluri de participare

admise la tranzactionare pe o piata reglementata sunt evaluate la valoarea de cotatie din ultima zi de tranzactionare,

in timp ce cele netranzactionate sunt inregistrate la valoarea de achizitie mai putin eventualele ajustari pentru

pierdere in valoare.

I. Numerar si echivalente numerar

Disponibilitatile banesti sunt formate din numerar, conturi la banci, depozite bancare pe termen scurt, cecuri si

efecte comerciale depuse la banci. Descoperitul de cont este inclus in situatia activelor, datoriilor si capitalurilor

proprii in cadrul sumelor datorate institutiilor de credit ce trebuie platite intr-o perioada de un an.

J. Imprumuturi

Imprumuturile pe termen scurt si lung sunt inregistrate la suma primita, net de costurile aferente obtinerii

imprumuturilor.Portiunea pe termen scurt a imprumuturilor pe termen lung este clasificata in „Datorii: Sumele care

trebuie platite intr-o perioada de pana la un an” si inclusa impreuna cu dobanda preliminata la data situatiilor

financiare in „Sume datorate institutiilor de credit” din cadrul datoriilor curente. La sfarsitul perioadei curente

Societatea nu are initiate imprumuturi.

K. Datorii

Obligatiile comerciale sunt inregistrate la cost, care reprezinta valoarea obligatiei ce va fi platita in viitor pentru

bunurile si serviciile primite, indiferent daca au fost sau nu facturate catre Societate.

L. Provizioane

Provizioanele sunt recunoscute atunci cand Societatea are o obligatie curenta (legala sau implicita) generata de un

eveniment anterior, este probabil ca o iesire de resurse sa fie necesara pentru a onora obligatia, iar datoria poate fi

estimata in mod credibil.

Societatea recunoaste in contabilitate un provizion pentru restructurare, in masura in care urmatoarele conditii sunt

indeplinite cumulativ:

a) Societatea dispune de un plan oficial detaliat de restructurare care stipuleaza activitatea sau partea de

activitate la care se refera, principalele locatii afectate de planul de restructurare, numarul aproximativ de

angajati care vor primi compensatii pentru incetarea activitatii, distributia si posturile acestora, cheltuielile

implicate si data de la care se va implementa planul de restructurare;

b) Societatea a determinat aparitia unei asteptari privind realizarea restructurarii prin inceperea

implementarii acelui plan sau prin anuntarea principalelor sale caracteristici celor afectati de acesta.

Un provizion aferent restructurarii va include numai costurile directe generate de restructurare, si anume cele care

sunt generate in mod necesar de procesul de restructurare si nu sunt legate de continuarea activitatii entitatii.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

17

Provizioanele pentru impozite se constituie pentru sumele de plata datorate bugetului de stat, in conditiile in care

sumele respective nu apar reflectate ca datorie in relatia cu statul. Provizioanele sunt revizuite la data situatiilor

financiare si ajustate pentru a reflecta cea mai buna estimare curenta a Conducerii in aceasta privinta. In cazul in

care pentru stingerea unei obligatii nu mai este probabila o iesire de resurse, provizionul trebuie anulat prin reluare

la venituri.

M. Pensii si beneficii ulterioare angajarii

In cadrul activitatii curente pe care o desfasoara, Societatea efectueaza plati catre statul roman in beneficiul

angajatilor sai. Toti salariatii societatii sunt inclusi in planul de pensii al Statului Roman. Societatea nu opereaza nici

o alta schema de pensii sau plan de beneficii post-pensionare si, in consecinta, nu are nicio obligatie in ceea ce

priveste pensiile. In plus, Societatea nu are obligatia de a furniza beneficii suplimentare fostilor sau actualilor

salariati.

N. Subventii

Subventiile pentru active, inclusiv subventiile nemonetare la valoarea justa, se inregistreaza in contabilitate ca

subventii pentru investitii si se recunosc in situatia activelor, datoriilor si capitalurilor proprii ca venit amanat. Venitul

amanat se inregistreaza in situatia veniturilor pe masura inregistrarii cheltuielilor cu amortizarea sau la casarea ori

cedarea activelor. Subventiile aferente veniturilor cuprind toate subventiile, altele decat cele pentru active.

Subventiile se recunosc, pe o baza sistematica, in perioada in care au fost recunoscute cheltuielile corespunzatoare

acestor subventii.

O. Capital social

Capitalul social compus din parti sociale (actiuni) este inregistrat la valoarea stabilita pe baza actelor de constituire

si a actelor aditionale, dupa caz, ca si a documentelor justificative privind varsamintele de capital. Castigurile sau

pierderile legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de

capitaluri proprii ale entitatii (actiuni) sunt recunoscute direct in capitalurile proprii in liniile de „Castiguri/Pierderi

legate de instrumentele de capitaluri proprii”.

P. Rezultat reportat

Pierderea contabila reportata este acoperita din profitul perioadelor viitoare de raportare, cat si din rezerve, prime

de capital si capital social, potrivit hotararii adunarii generale a actionarilor. Profitul contabil ramas dupa repartizarea

cotei de rezerva legala realizata, in limita a 20 % din capitalul social se preia in cadrul rezultatului reportat la inceputul

perioadei de raportare urmatoare celei pentru care se intocmesc raportarilor contabile semestriale, de unde

urmeaza a fi repartizat pe celelalte destinatii legale in functie de hotararea adunarii generale a actionarilor.

Evidentierea in contabilitate a destinatiilor profitului contabil se efectueaza in anul urmator dupa adunarea generala

a asociatilor care a aprobat repartizarea profitului, reprezentand dividende cuvenite asociatilor, rezerve si alte

destinatii, potrivit legii.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

18

R. Instrumente financiare

Instrumentele financiare folosite de Societate sunt formate in principal din numerar, depozite la termen, creante,

datorii si sumele datorate institutiilor de credit. Instrumentele de acest tip sunt evaluate in conformitate cu politicile

contabile specifice prezentate in cadrul Notei 6 „Principii, politici si metode contabile”. In conformitate cu OMF

1802/2014, instrumentele financiare pot fi inregistrate la valoarea justa numai in raportarile financiare consolidate.

S. Venituri

Veniturile sunt inregistrate in momentul in care riscurile semnificative si avantajele detinerii proprietatii asupra

bunurilor sunt transferate clientului. Sumele reprezentand veniturile nu includ taxele de vanzare (TVA), dar includ

discounturile comerciale acordate. Reducerile financiare acordate clientilor (sconturile) sunt inregistrate drept

cheltuieli financiare ale perioadei fara a altera valoarea veniturilor Societatii. Veniturile din prestarea de servicii sunt

recunoscute in perioada in care au fost prestate si in corespondenta cu stadiul de executie al lucrarilor aflate in curs

de executie. Veniturile din dobanzi se recunosc periodic, pe masura generarii venitului respectiv, pe baza

contabilitatii de angajamente. Veniturile din incasarea de chirii si/sau drepturi de utilizare a activelor se recunosc pe

baza contabilitatii de angajamente, conform contractului. Dividendele repartizate detinatorilor de actiuni, propuse

sau declarate dupa data situatiilor financiare, sunt recunoscute ca venituri din dividende atunci cand este stabilit

dreptul actionarului de a le incasa.

T. Impozite si taxe

Societatea inregistreaza impozit pe profit curent in conformitate cu legislatia romana in vigoare la data situatiilor

financiare. Datoriile legate de impozite si taxe sunt inregistrate in perioada la care se refera.

U. Costurile indatorarii

Cheltuieli cu dobanzile sunt recunoscute in situatia veniturilor si cheltuielilor in perioada la care se refera.

V. Erori contabile

Corectarea erorilor semnificative aferente perioadelor de raportare precedente nu determina modificarea situatiilor

financiare ale acelor perioade. In cazul erorilor aferente perioadelor de raportare precedente, corectarea acestora

nu presupune ajustarea informatiilor comparative prezentate in situatiile financiare. Orice impact asupra

informatiilor comparative referitoare la pozitia financiara si performanta financiara, respectiv modificarea pozitiei

financiare, este prezentat in notele explicative si ajustat in rezultatul reportat in timpul anului.

X. Parti afiliate si alte parti legate

Avand in vedere conceptele de „parti afiliate” si „alte parti legate” definite de prevederile O.M.F. nr. 1802/2014,

precum si criteriile legale instituite pentru consolidarea situatiilor financiare, Societatea Bucur Obor S.A. nu

intocmeste situatii financiare consolidate si/sau un raport consolidat al administratorilor, nu este societate-mama si

nu are filiale.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

19

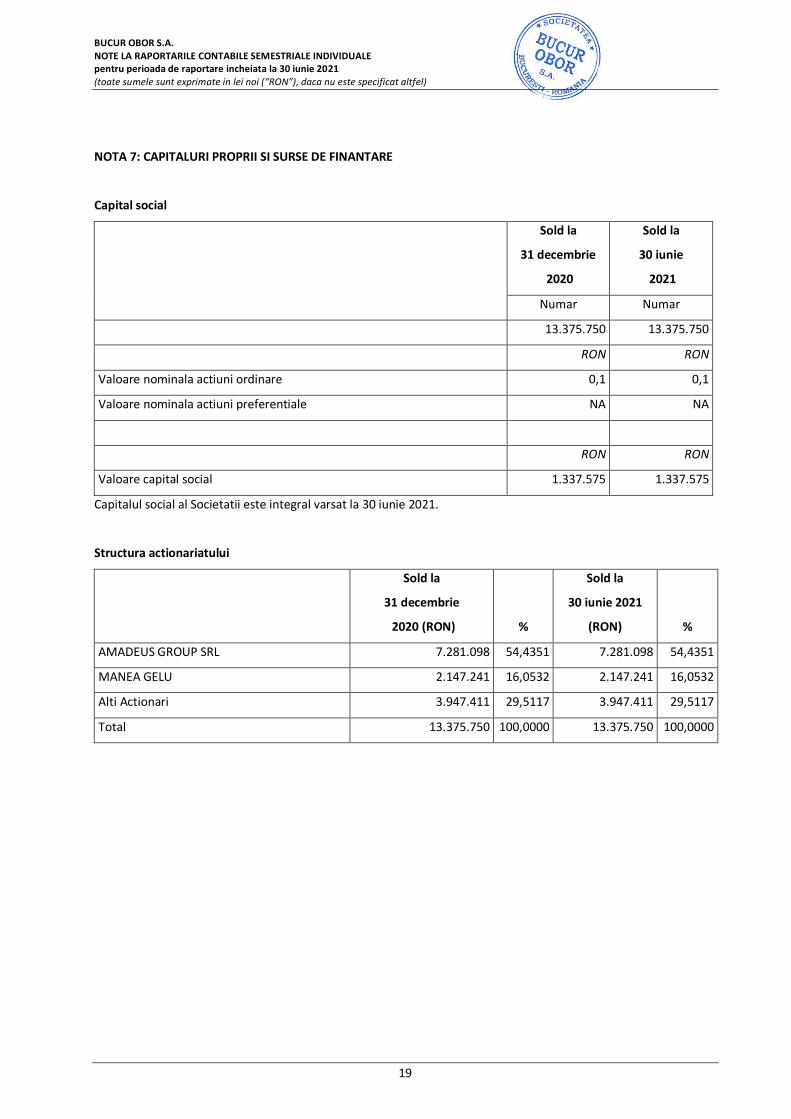

NOTA 7: CAPITALURI PROPRII SI SURSE DE FINANTARE

Capital social

Sold la

31 decembrie

2020

Sold la

30 iunie

2021

Numar Numar

13.375.750 13.375.750

RON RON

Valoare nominala actiuni ordinare 0,1 0,1

Valoare nominala actiuni preferentiale NA NA

RON RON

Valoare capital social 1.337.575 1.337.575

Capitalul social al Societatii este integral varsat la 30 iunie 2021.

Structura actionariatului

Sold la

31 decembrie

2020 (RON) %

Sold la

30 iunie 2021

(RON) %

AMADEUS GROUP SRL 7.281.098 54,4351 7.281.098 54,4351

MANEA GELU 2.147.241 16,0532 2.147.241 16,0532

Alti Actionari 3.947.411 29,5117 3.947.411 29,5117

Total 13.375.750 100,0000 13.375.750 100,0000

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

20

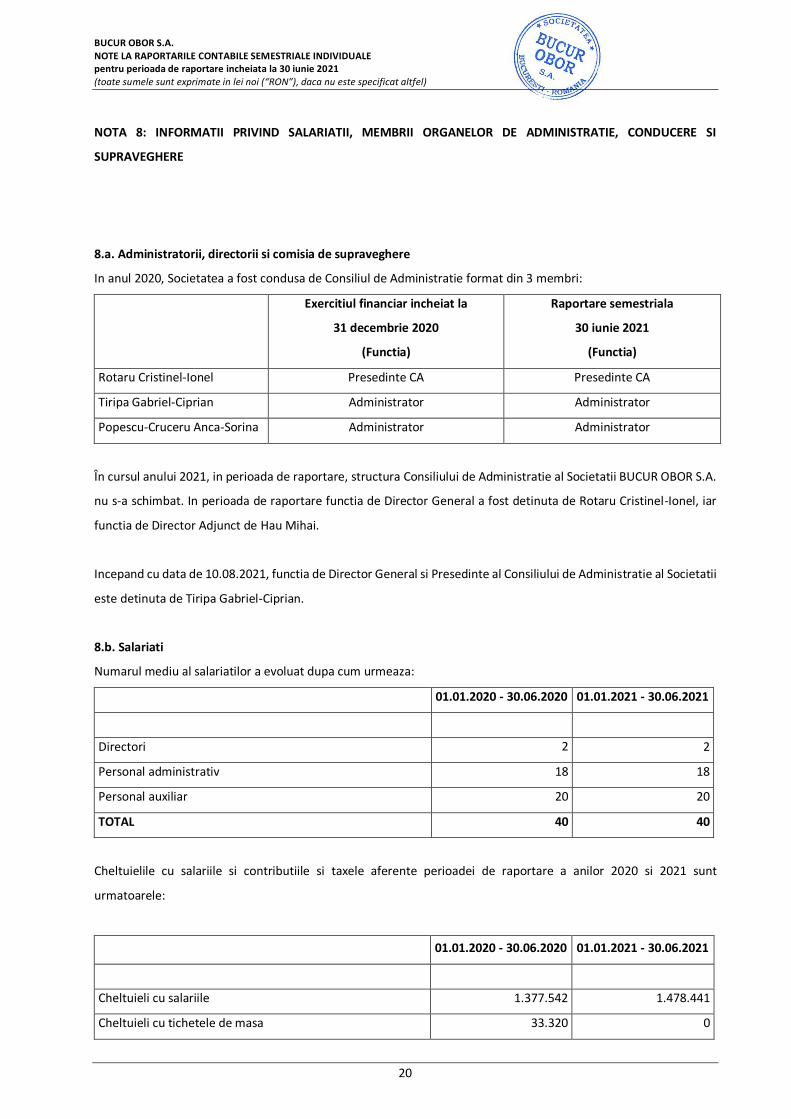

NOTA 8: INFORMATII PRIVIND SALARIATII, MEMBRII ORGANELOR DE ADMINISTRATIE, CONDUCERE SI

SUPRAVEGHERE

8.a. Administratorii, directorii si comisia de supraveghere

In anul 2020, Societatea a fost condusa de Consiliul de Administratie format din 3 membri:

Exercitiul financiar incheiat la

31 decembrie 2020

(Functia)

Raportare semestriala

30 iunie 2021

(Functia)

Rotaru Cristinel-Ionel Presedinte CA Presedinte CA

Tiripa Gabriel-Ciprian Administrator Administrator

Popescu-Cruceru Anca-Sorina Administrator Administrator

În cursul anului 2021, in perioada de raportare, structura Consiliului de Administratie al Societatii BUCUR OBOR S.A.

nu s-a schimbat. In perioada de raportare functia de Director General a fost detinuta de Rotaru Cristinel-Ionel, iar

functia de Director Adjunct de Hau Mihai.

Incepand cu data de 10.08.2021, functia de Director General si Presedinte al Consiliului de Administratie al Societatii

este detinuta de Tiripa Gabriel-Ciprian.

8.b. Salariati

Numarul mediu al salariatilor a evoluat dupa cum urmeaza:

01.01.2020 - 30.06.2020 01.01.2021 - 30.06.2021

Directori 2 2

Personal administrativ 18 18

Personal auxiliar 20 20

TOTAL 40 40

Cheltuielile cu salariile si contributiile si taxele aferente perioadei de raportare a anilor 2020 si 2021 sunt

urmatoarele:

01.01.2020 - 30.06.2020 01.01.2021 - 30.06.2021

Cheltuieli cu salariile 1.377.542 1.478.441

Cheltuieli cu tichetele de masa 33.320 0

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

21

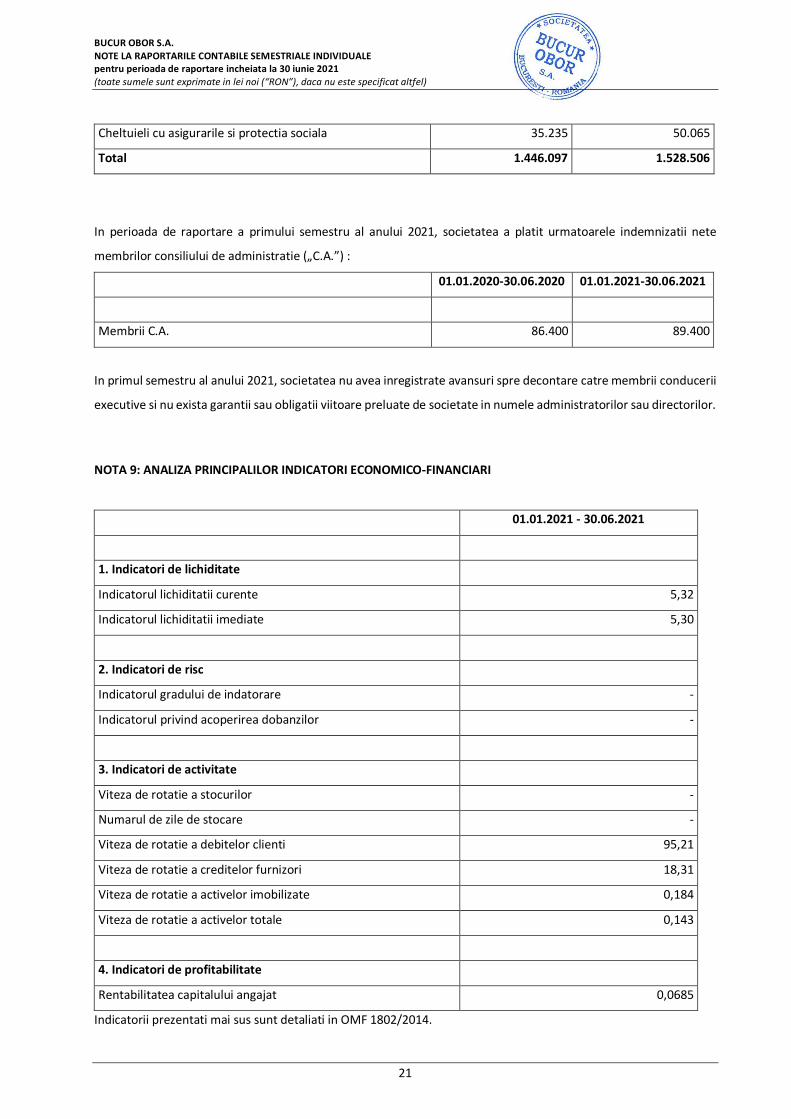

Cheltuieli cu asigurarile si protectia sociala 35.235 50.065

Total 1.446.097 1.528.506

In perioada de raportare a primului semestru al anului 2021, societatea a platit urmatoarele indemnizatii nete

membrilor consiliului de administratie („C.A.”) :

01.01.2020-30.06.2020 01.01.2021-30.06.2021

Membrii C.A. 86.400 89.400

In primul semestru al anului 2021, societatea nu avea inregistrate avansuri spre decontare catre membrii conducerii

executive si nu exista garantii sau obligatii viitoare preluate de societate in numele administratorilor sau directorilor.

NOTA 9: ANALIZA PRINCIPALILOR INDICATORI ECONOMICO-FINANCIARI

01.01.2021 - 30.06.2021

1. Indicatori de lichiditate

Indicatorul lichiditatii curente 5,32

Indicatorul lichiditatii imediate 5,30

2. Indicatori de risc

Indicatorul gradului de indatorare -

Indicatorul privind acoperirea dobanzilor -

3. Indicatori de activitate

Viteza de rotatie a stocurilor -

Numarul de zile de stocare -

Viteza de rotatie a debitelor clienti 95,21

Viteza de rotatie a creditelor furnizori 18,31

Viteza de rotatie a activelor imobilizate 0,184

Viteza de rotatie a activelor totale 0,143

4. Indicatori de profitabilitate

Rentabilitatea capitalului angajat 0,0685

Indicatorii prezentati mai sus sunt detaliati in OMF 1802/2014.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

22

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

23

NOTA 10: ALTE INFORMATII

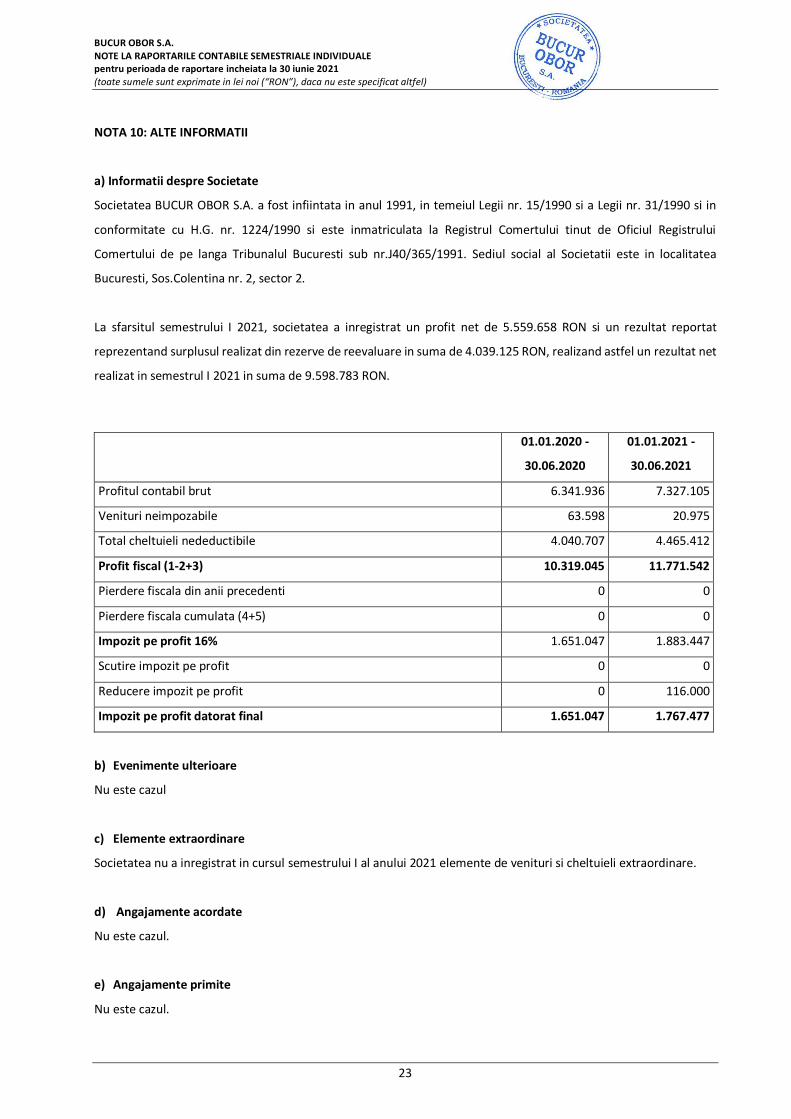

a) Informatii despre Societate

Societatea BUCUR OBOR S.A. a fost infiintata in anul 1991, in temeiul Legii nr. 15/1990 si a Legii nr. 31/1990 si in

conformitate cu H.G. nr. 1224/1990 si este inmatriculata la Registrul Comertului tinut de Oficiul Registrului

Comertului de pe langa Tribunalul Bucuresti sub nr.J40/365/1991. Sediul social al Societatii este in localitatea

Bucuresti, Sos.Colentina nr. 2, sector 2.

La sfarsitul semestrului I 2021, societatea a inregistrat un profit net de 5.559.658 RON si un rezultat reportat

reprezentand surplusul realizat din rezerve de reevaluare in suma de 4.039.125 RON, realizand astfel un rezultat net

realizat in semestrul I 2021 in suma de 9.598.783 RON.

01.01.2020 -

30.06.2020

01.01.2021 -

30.06.2021

Profitul contabil brut 6.341.936 7.327.105

Venituri neimpozabile 63.598 20.975

Total cheltuieli nedeductibile 4.040.707 4.465.412

Profit fiscal (1-2+3) 10.319.045 11.771.542

Pierdere fiscala din anii precedenti 0 0

Pierdere fiscala cumulata (4+5) 0 0

Impozit pe profit 16% 1.651.047 1.883.447

Scutire impozit pe profit 0 0

Reducere impozit pe profit 0 116.000

Impozit pe profit datorat final 1.651.047 1.767.477

b) Evenimente ulterioare

Nu este cazul

c) Elemente extraordinare

Societatea nu a inregistrat in cursul semestrului I al anului 2021 elemente de venituri si cheltuieli extraordinare.

d) Angajamente acordate

Nu este cazul.

e) Angajamente primite

Nu este cazul.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

24

f) Contingente

Taxare

Toate sumele datorate Statului pentru taxe si impozite au fost platite sau inregistrate la data raportarilor financiare.

Sistemul fiscal din Romania este in curs de consolidare si armonizare cu legislatia europeana, putand exista

interpretari diferite ale autoritatilor in legatura cu legislatia fiscala, care pot da nastere la impozite, taxe si penalitati

suplimentare. In cazul in care autoritatile statului descopera incalcari ale prevederilor legale din Romania, acestea

pot determina dupa caz: confiscarea sumelor in cauza, impunerea obligatiilor fiscale suplimentare, aplicarea unor

amenzi, aplicarea unor majorari de intarziere (aplicate la sumele de plata efectiv ramase). Prin urmare, sanctiunile

fiscale rezultate din incalcari ale prevederilor legale pot ajunge la sume importante de platit catre Stat.

Societatea considera ca si-a achitat la timp si in totalitate toate taxele, impozitele, penalitatile si dobanzile

penalizatoare, in masura in care este cazul. Autoritatile fiscale romane au efectuat controale referitor la calculul

impozitului pe profit pana la data de 31.12.2004. In Romania, exercitiul fiscal ramane deschis pentru verificari o

perioada de 5 ani.

Preturi de transfer

In conformitate cu legislatia fiscala relevanta, evaluarea fiscala a unei tranzactii realizate cu partile afiliate are la baza

conceptul de pret de piata aferent respectivei tranzactii. In baza acestui concept, preturile de transfer trebuie sa fie

ajustate astfel incat sa reflecte preturile de piata care ar fi fost stabilite intre entitati intre care nu exista o relatie de

afiliere si care actioneaza independent, pe baza „conditiilor normale de piata”.Este probabil ca verificari ale

preturilor de transfer sa fie realizate in viitor de catre autoritatile fiscale, pentru a determina daca respectivele

preturi respecta principiul „conditiilor normale de piata” si ca baza impozabila a contribuabilului roman nu este

distorsionata.

Pandemia Covid-19 si situatia economica

In primul semestru al anului 2021 pe masura cresterii gradului de imunizare al populatiei s-au ridicat treptat o parte

din restrictiile de circulatie si s-a reluat o parte semnificativa a activitatii economice.

Liderii UE au convenit asupra unui buget pe termen lung al UE pentru perioada 2021-2027 în valoare de 1074,3

miliarde EUR. Printre altele, bugetul va sprijini investițiile în tranziția digitală și în tranziția verde, precum și în

reziliență.

Mecanismul de redresare și reziliență

Regulamentul de instituire a Mecanismului de redresare și reziliență a fost adoptat de Consiliu European la 11

februarie 2021. Acest instrument, care se află în centrul Next Generation EU, oferă sprijin în valoare de 672,5

miliarde EUR statelor membre pentru a le ajuta să abordeze impactul economic și social al pandemiei de COVID-19.

Planul National de Rezilienta al Romaniei se afla in evaluare si rectificari la Comisia Europeana. Romania isi pune

mari sperante in atragerea fondurilor europene la investitii care ar putea avea un puternic impact privind cresterea

economica.

BUCUR OBOR S.A. NOTE LA RAPORTARILE CONTABILE SEMESTRIALE INDIVIDUALE pentru perioada de raportare incheiata la 30 iunie 2021 (toate sumele sunt exprimate in lei noi (“RON”), daca nu este specificat altfel)

25

Se poate observa la nivelul economiei mondiale un val inflationist care se propaga incet si spre economia nationala.

Tinand cont de toti acesti factori si premise, managementul societatii estimeaza o crestere lenta in acest an a cifrei

de afaceri si a profitului.

Riscuri financiare

Riscul variatiilor de curs valutar

Societatea are tranzactii stabilite intr-o alta moneda decat moneda functionala (RON). Cele mai multe astfel de

tranzactii se refera la contractele de inchiriere cu clientii Societatii, care sunt stabilite in EUR.

Riscul de credit

Societatea desfasoara relatii comerciale cu un numar mare de clienti. Politica Societatii este ca toti clientii care

doresc sa desfasoare relatii comerciale in conditii de creditare fac obiectul procedurilor de verificare. Soldurile de

creante sunt monitorizate permanent, avand ca rezultat o reducere a expunerii Societatii la riscul unor creante

neincasabile. Cu toate acestea, exista o incertitudine legata de mediul economic dificil, care poate afecta negativ

capacitatea clientilor de a-si onora obligatiile de plata. Societatea constituie provizioane pentru deprecierea

creantelor incerte.

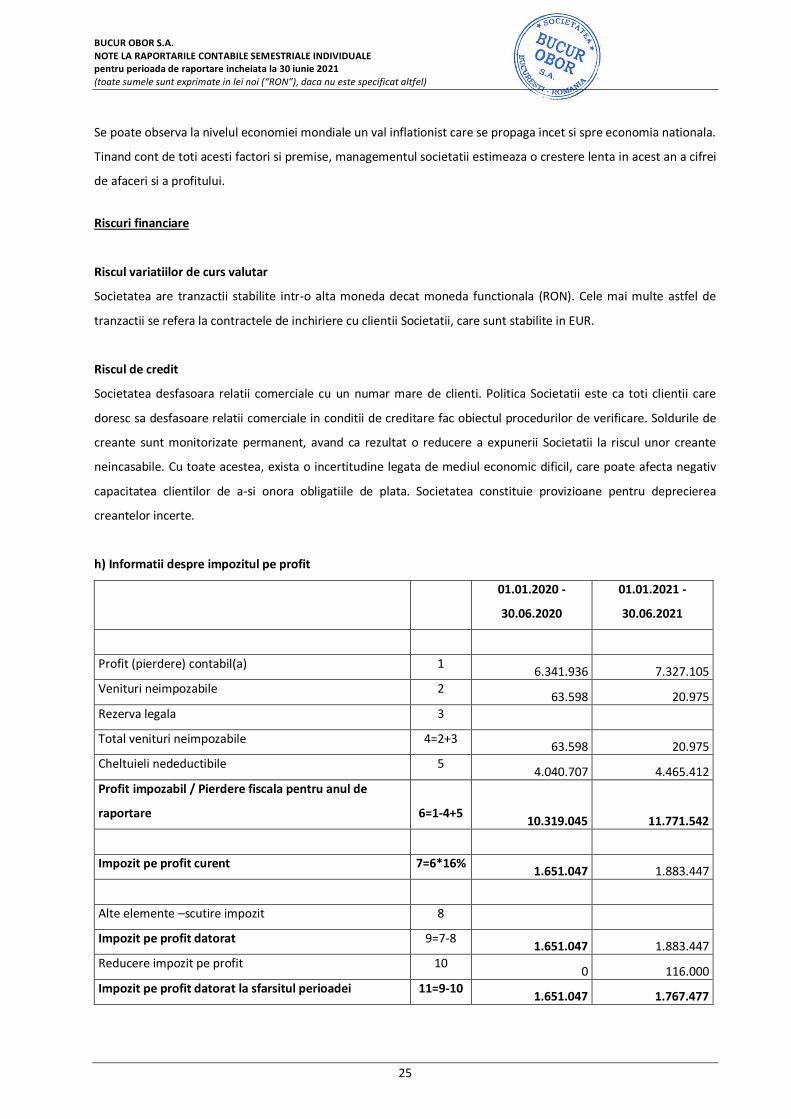

h) Informatii despre impozitul pe profit

01.01.2020 -

30.06.2020

01.01.2021 -

30.06.2021

Profit (pierdere) contabil(a) 1 6.341.936 7.327.105

Venituri neimpozabile 2 63.598 20.975

Rezerva legala 3

Total venituri neimpozabile 4=2+3 63.598 20.975

Cheltuieli nedeductibile 5 4.040.707 4.465.412

Profit impozabil / Pierdere fiscala pentru anul de

raportare

6=1-4+5 10.319.045 11.771.542

Impozit pe profit curent 7=6*16% 1.651.047 1.883.447

Alte elemente –scutire impozit 8

Impozit pe profit datorat 9=7-8 1.651.047 1.883.447

Reducere impozit pe profit 10 0 116.000

Impozit pe profit datorat la sfarsitul perioadei 11=9-10 1.651.047 1.767.477