rapport de gestion pour le troisième trimestre de...

TRANSCRIPT

Groupe TMX Inc.

Rapport de gestion pour le troisième trimestre de 2009

Le Groupe TMX Inc. (Groupe TMX) fournit le présent rapport de gestion pour vous permettre d’évaluer notre situation financière, les changements importants qui s’y sont produits, ainsi que nos résultats d’exploitation, notamment nos liquidités et nos ressources en capital, au cours du trimestre et de la période de neuf mois terminés le 30 septembre 2009, comparativement au trimestre et à la période de neuf mois terminés le 30 septembre 2008 ou à l’exercice terminé le 31 décembre 2008. Le présent rapport de gestion est daté du 28 octobre 2009. Il doit être lu attentivement à la lumière de nos états financiers consolidés intermédiaires non vérifiés du troisième trimestre de 2009 ainsi que des notes y afférentes et de nos états financiers vérifiés de l’exercice 2008, ainsi que des notes et du rapport de gestion y afférents. Chacun de ces documents a été déposé auprès des Autorités canadiennes en valeurs mobilières et peut être consulté sur le site www.sedar.com ou sur notre site Web, au www.tmx.com. Sauf indication contraire, les mesures financières comprises dans le présent rapport de gestion sont fondées sur des états financiers qui ont été dressés conformément aux principes comptables généralement reconnus (PCGR) du Canada. Sauf indication contraire, toutes les sommes présentées sont en dollars canadiens.

Le 1er mai 2008, nous avons complété le regroupement de nos activités avec la Bourse de Montréal Inc. (Bourse de Montréal ou MX) afin de créer le Groupe TMX, groupe boursier intégré de premier plan englobant de multiples catégories d’actifs. Les résultats de MX et de Boston Options Exchange Group LLC (BOX) sont inclus dans les résultats du Groupe TMX pour le troisième trimestre et les neuf premiers mois de 2009 et dans ses résultats du troisième trimestre et des neuf premiers mois de 2008 à compter du 1er mai 2008.

Le 29 août 2008, MX a acquis une participation additionnelle de 21,9 % dans BOX auprès de la Boston Stock Exchange. Cette acquisition lui a procuré une participation majoritaire de 53,3 % dans BOX et, de ce fait, son contrôle. Avant la réalisation de cette opération, MX comptabilisait son placement de 31,4 % dans BOX selon la méthode de comptabilisation à la valeur de consolidation; suivant cette méthode, sa quote-part de 31,4 % du bénéfice de BOX était comptabilisée à titre de bénéfice découlant des participations dans une société affiliée et est incluse dans les résultats du Groupe TMX pour les neuf premiers mois de 2008 à compter du 1er mai 2008. Depuis le 29 août 2008, le Groupe TMX comptabilise tous les résultats de BOX dans ses résultats consolidés, qu’il ajuste pour tenir compte de la part des actionnaires sans contrôle. En octobre 2008, à la suite d’un rachat de ses propres actions par BOX, la participation de MX a augmenté à 53,8 %.

Le 1er mai 2009, nous avons conclu l’acquisition de NetThruPut Inc. (NTP) et, par conséquent, nous avons inclus ses résultats dans les états financiers consolidés du Groupe TMX à compter de cette date.

Certains chiffres comparatifs ont été retraités afin de respecter la présentation de l’information financière adoptée pour l’exercice en cours.

De plus amples informations concernant le Groupe TMX, y compris notre plus récente notice annuelle, peuvent être obtenues sur le site www.sedar.com et sur notre site Web, au www.tmx.com. Nous n’intégrons pas l’information que contient le site Web dans le présent rapport de gestion.

Mesures financières hors PCGR

À la Bourse de Toronto, les droits d’inscription initiale et additionnelle sont facturés aux émetteurs inscrits, et il s’écoule un délai entre le moment où les titres sont émis ou réservés aux fins d’émission et celui où les droits d’inscription sont acquittés. À la Bourse de croissance TSX, les émetteurs inscrits doivent acquitter leurs droits au plus tard au moment où les titres sont inscrits ou réservés aux fins d’émission. Afin de refléter ces activités, nous utilisons les expressions « droits relatifs aux services aux émetteurs facturés », « droits d’inscription initiale facturés » et « droits d’inscription additionnelle facturés ».

Certaines mesures utilisées dans le présent rapport de gestion, notamment les « droits d’inscription initiale facturés », les « droits d’inscription additionnelle facturés » et les « produits tirés des droits relatifs aux services aux émetteurs établis en fonction des droits d’inscription initiale et additionnelle facturés », n’ont pas de signification normalisée conformément aux PCGR du Canada; en conséquence, il est peu probable que ces mesures puissent être comparées à des mesures similaires présentées par d’autres émetteurs. Nous présentons ces mesures des produits hors PCGR pour donner un aperçu de l’incidence des activités liées aux inscriptions initiales et additionnelles ainsi que des droits facturés ou reçus au titre de l’inscription ou de la réservation de titres sur le rendement financier et les flux de trésorerie de notre entreprise. Ces mesures permettent à la direction d’évaluer l’efficacité de la stratégie employée pour servir nos émetteurs inscrits et gérer les inscriptions.

Nous présentons le « bénéfice ajusté par action avant la perte découlant de la dissolution d’une coentreprise » de manière à indiquer notre rendement d’exploitation abstraction faite d’une somme versée le 1er avril 2008 à ISE Ventures, LLC (ISE Ventures), filiale en propriété exclusive d’International Securities Exchange Holdings, Inc. (ISE), en raison de la dissolution de DEX, coentreprise projetée dans le domaine des dérivés. Cette mesure n’a pas de signification normalisée conformément aux PCGR du Canada et, par conséquent, elle est peu susceptible d’être comparable à des mesures similaires présentées par d’autres émetteurs. La direction est d’avis que cette mesure lui permet d’évaluer le rendement d’exploitation abstraction faite de la somme versée à ISE Ventures.

2

Conjoncture et perspectives du marché1

Nos produits d’exploitation sont influencés par le niveau et la nature de l’activité sur nos bourses, en particulier la clientèle et la gamme de produits offerts, y compris par des facteurs tels que les volumes et les contrats négociés en ce qui a trait aux titres au comptant, aux titres à revenu fixe, aux produits dérivés et aux produits énergétiques, le nombre d’émetteurs inscrits et leur capitalisation boursière, le nombre et la valeur des nouvelles inscriptions et des inscriptions additionnelles ainsi que le nombre d’abonnés aux services d’information boursière. Les conjonctures récentes de l’économie et du marché ont eu une incidence sur ces sources de revenus au cours des neuf premiers mois de 2009. Il est impossible de quantifier l’évolution potentielle de certaines de ces mesures, mais les conjonctures futures de l’économie et du marché pourraient continuer d’influer sur ces sources de revenus, et de se répercuter sur les produits et le bénéfice net futurs, compte tenu de notre structure de coûts, qui est en grande partie de nature fixe.

Malgré une situation économique et une conjoncture du marché difficiles au Canada et dans le reste du monde au cours du dernier exercice, nous demeurons convaincus qu’à long terme les bourses et les chambres de compensation joueront un rôle encore plus important pour ce qui est d’offrir des marchés transparents pour la détermination des prix, des environnements réglementés pour la formation de capital et des mécanismes de compensation garantis pour la gestion du risque de crédit lié aux contreparties.

Le secteur boursier demeure extrêmement concurrentiel. Nous estimons toutefois être bien positionnés sur le plan stratégique, tant au pays qu’à l’étranger, pour réussir dans ce contexte. Récemment, au Canada, de nouvelles plateformes de négociation de titres de participation ont vu le jour. Notre stratégie demeure inchangée : nous sommes engagés à fournir des produits de qualité supérieure à des prix concurrentiels au moyen d’une technologie de calibre mondial.

1 La rubrique Conjoncture et perspectives du marché ci-dessus contient des énoncés prospectifs. Voir l’exposé des risques et incertitudes liés à ces énoncés sous la rubrique Information prospective.

3

Progrès de la stratégie2

Négociation et compensation de dérivés

Négociation - EDX

En mars 2009, MX a conclu avec London Stock Exchange Group plc (LSE) une entente en vue de l’octroi à LSE d’une licence d’utilisation d’une version personnalisée de SOLA Trading, technologie de négociation de dérivés de pointe conçue par MX, pour certains membres du même groupe que LSE et certains de ses partenaires. Les produits tirés de l’octroi de cette licence seront constatés dès l’adoption de cette technologie par LES, ce qui devrait avoir lieu au quatrième trimestre de 2009. Par ailleurs, nous avons convenu d’acquérir une participation minoritaire dans EDX London Limited (EDX), l’entreprise du secteur des dérivés de LSE. Le 7 mai 2009, nous avons acquis une participation de 19,9 % dans EDX pour la somme de 7,7 millions de dollars.

Nous sommes d’avis que l’acquisition de cette participation dans EDX nous permet de participer à la croissance et à l’expansion du marché européen des dérivés, ce qui ajoute une nouvelle dimension géographique à notre stratégie de diversification. Les marchés de EDX passeront à la plateforme SOLA Trading plus tard cette année.

Négociation - BOX

Au troisième trimestre de 2009, BOX a apporté de nombreuses modifications à son barème de droits afin de stimuler une augmentation du nombre d’ordres.

Compensation – SOLA Clearing

Le 25 mai 2009, MX et la Corporation canadienne de compensation de produits dérivés (CDCC) ont lancé avec succès la plateforme SOLA Clearing. Cette nouvelle plateforme de compensation, forte de la technologie SOLA sur laquelle elle repose, rehausse le service à la clientèle et ouvre les possibilités pour une expansion de la gamme de produits de la CDCC.

Grâce à l’implantation de SOLA Clearing, MX et la CDCC disposent désormais de la souplesse et de la capacité nécessaires pour répondre de manière encore plus pointue aux besoins croissants

2 La rubrique Progrès de la stratégie ci-dessus contient des énoncés prospectifs. Voir l’exposé des risques et incertitudes liés à ces énoncés sous la rubrique Information prospective.

4

du marché en matière de compensation et de règlement de produits hors cote. La CDCC a notamment prévu dans sa stratégie pour ces produits l’introduction de la compensation de pensions sur titres à revenu fixe.

Négociation de produits énergétiques – NPT (pétrole brut) et expansion aux États-Unis (gaz naturel)

NTP (pétrole brut)

La négociation et la compensation de produits énergétiques sont des aspects qui gagnent en importance pour notre entreprise diversifiée. Le 1er mai 2009, nous avons conclu l’acquisition de NTP, chef de file canadien des plateformes de négociation électronique et des services de compensation du pétrole brut, auprès d’Enbridge Inc. et de Circuit Technology Limited. Le prix d’achat global, estimé à 67,2 millions de dollars, incluait une somme en espèces d’environ 23,7 millions de dollars et l’émission de 878 059 actions ordinaires du Groupe TMX évaluées à 32,1 millions de dollars, la valeur comptable de l’option d’achat de NTP, qui s’établissait à 9,5 millions de dollars, ainsi que des frais d’opération directs et des frais de restructuration estimés à 1,9 million de dollars.

Depuis le 1er mai 2009, la négociation et la compensation des produits de NTP s’effectuent sur la plateforme de négociation et de compensation de NGX. Nous estimons que le système de garantie établi par NGX permettra aux clients qui négocient de multiples produits de réaliser des économies appréciables. La majorité des clients de NTP ont opté pour NGX et nous continuons de recruter de nouveaux clients. En octobre 2009, NGX répertoriait plus de 15 types de pétrole brut dans 5 carrefours au Canada et comptait 30 clients actifs. Au troisième trimestre de 2009, le volume de négociation de pétrole brut à NGX s’est établi en moyenne à plus de 114 000 barils par jour.

En août 2009, NGX a inauguré des services de compensation pour le marché du pétrole brut aux États-Unis. Cette inauguration marque un nouvel accroissement de la capacité de NGX qui, à titre de marché de l’énergie à service complet, effectue la compensation du gaz naturel et du pétrole brut pour les clients aux États-Unis.

Expansion aux États-Unis (gaz naturel)

Le 14 septembre 2009, NGX a franchi une autre étape importante de sa stratégie d’expansion aux États-Unis, soit l’ouverture de trois nouveaux centres de compensation de contrats de gaz naturel – El Paso Keystone, TETCO ELA et TETCO STX – de sorte qu’elle compte maintenant 20 carrefours de contrats physiques compensés aux États-Unis.

5

Information boursière

Fonction d’agence de traitement de l’information de TMX

Le 5 juin 2009, les Autorités canadiennes en valeurs mobilières ont annoncé que TSX Inc, filiale en propriété exclusive du Groupe TMX, agirait à titre d’agence de traitement de l’information sur les valeurs mobilières inscrites en bourse pour une période de cinq ans à compter du 1er juillet 2009.

Le rôle d’une agence de traitement de l’information est de fournir une source centralisée d’information boursière canadienne consolidée qui répond aux normes des organismes de réglementation. Nous sommes convaincus qu’il s’agit de la solution la plus apte à servir les intérêts de tous les participants au marché, car elle offre à nos clients tant nationaux qu’internationaux un accès haute vitesse au contenu des marchés boursiers canadiens.

Les produits de l’agence de traitement TMX incluront les services Consolidated Data Feed (CDF), Canadian Best Bid and Offer (CBBO), Consolidated Last Sale (CLS) et Consolidated Depth of Book (CDB). Les services CDF et CBBO, déjà fonctionnels, offrent aux participants au marché un accès à faible latence à de l’information boursière en temps réel consolidée provenant de tous les marchés boursiers canadiens sauf un. Ces produits font appel à une technologie de tiers de premier ordre et sont livrés aux clients par l’intermédiaire de liaisons de télécommunications existantes avec TSX Inc.

Colocalisation

Le 15 septembre 2009, nous avons annoncé que nous procédions à une importante expansion de nos services de colocalisation pour offrir aux clients qui utilisent nos installations de négociation de titres de participation et de titres dérivés ainsi que nos services d’information boursière la possibilité de faire héberger leurs applications de négociation et d’information dans le centre de traitement de l’information de TMX, ce qui leur procure un accès à faible latence à la passerelle TSX Quantum et à la plateforme de négociation SOLA. Cette décision procurera des avantages significatifs aux utilisateurs qui souhaitent la réduction des temps de réponse, l’accroissement de leur efficacité et l’amélioration de leurs services à leurs propres clients dans un contexte où la négociation de catégories d’actifs multiples occupe une part croissante de la scène financière.

Pour répondre à la demande fortement accrue à l’échelle internationale et pour soutenir l’expansion de nos services de colocalisation, nous agrandissons nos installations. La construction des nouveaux locaux est amorcée et le déploiement est prévu au cours du premier semestre de 2010. Les nouvelles installations sont conçues pour accueillir 200 espaces de colocalisation, ce qui devrait répondre à la demande à court et à moyen terme. Les dépenses en immobilisations consacrées à ce projet d’agrandissement, au montant d’environ 10,0 millions de dollars, devraient être engagées entre le quatrième trimestre de 2009 et le deuxième trimestre de

6

2010 et seront amorties sur une période de dix ans. Nous nous attendons à un accroissement des produits tirés de ces activités à compter du deuxième semestre de 2010

Négociation de titres de participation et de dérivés

Droits de négociation de titres de participation

Le barème des droits applicables au programme Fournisseur de liquidité électronique (FLE) a été uniformisé de manière à réduire les crédits accordés pour les transactions passives aux participants à ce programme. Les droits pour les transactions actives payés par les participants ont également été réduits dans certains cas. En outre, ce rajustement devrait permettre à tous les participants de bénéficier d’une réduction de 24 % en moyenne des droits de négociation pour les transactions actives visant des actions dont le cours est inférieur à 1,00 $ après l’ouverture du marché. Compte tenu des volumes historiques, de la gamme de produits et de la composition de la clientèle, l’incidence de la modification des droits sur nos produits devrait être neutre. À long terme, l’incidence sur les produits tirés de la négociation de titres de participation dépendra du niveau d’activité sur le marché ainsi que de la gamme de produits et de la composition de la clientèle.

Le 22 septembre 2009, nous avons annoncé un programme de tarification regroupée pour la négociation de titres de participation pour une période d’inscription limitée. Les clients admissibles qui s’inscrivent au programme de tarification regroupée pour la négociation de titres auprès de la TSX auront droit aux avantages du programme s’ils respectent leurs engagements minimaux.

Service de négociation

En avril 2009, nous avons lancé notre routeur d’ordres intelligent pour les organisations participantes de la Bourse de Toronto et de la Bourse de croissance TSX. En mai, nous avons complété la migration de tous les symboles du Groupe TMX vers notre moteur de négociation TSX Quantum. Récemment, nous avons inauguré la passerelle améliorée TSX Quantum. La nouvelle passerelle repose sur la même technologie que le moteur TSX Quantum et devrait être entièrement déployée d’ici la fin de 2009.

Toujours déterminés à offrir à notre clientèle des services à la fine pointe de la technologie, nous continuons à investir dans notre projet à multiples volets visant à mettre à niveau l’infrastructure de l’ensemble de nos activités de négociation. Afin de réduire le temps de réponse et d’améliorer la performance, nous procédons à une mise à niveau de nos réseaux internes. En outre, nous œuvrons à accroître notre capacité de stockage de messages afin de traiter les transactions à haute vitesse et d’accroître le nombre de messages qui doivent être stockés. Ce projet devrait être achevé au premier trimestre de 2010. Nous prévoyons engager des frais d’exploitation annuels

7

d’environ 8,0 milliards de dollars dans le cadre de ce projet. Toutefois, ces frais devraient être en grande partie compensés par la mise hors service du matériel informatique existant à compter du deuxième semestre de 2010. L’amélioration des services de négociation et d’information boursière est destinée à créer l’infrastructure nécessaire pour attirer une nouvelle clientèle et accroître le flux de commandes sur nos marchés.

Comparaison du trimestre terminé le 30 septembre 2009 avec le trimestre terminé le 30 septembre 2008

Le bénéfice net du troisième trimestre de 2009 s’est établi à 41,7 millions de dollars, ou 0,56 $ par action ordinaire (bénéfice de base et dilué), ce qui représente un recul de 18 % par rapport à un bénéfice net de 50,9 millions de dollars, ou 0,66 $ par action ordinaire (bénéfice de base et dilué), au troisième trimestre de 2008. Le bénéfice net du troisième trimestre de 2009 a été inférieur à celui du troisième trimestre de 2008 en raison de la diminution des produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de Toronto, de la diminution des produits tirés des services aux émetteurs, de l’augmentation des charges, qui sont en partie liées à de nouveaux projets de nature technologique, et de la diminution du revenu de placement. Ces diminutions ont été partiellement compensées par une augmentation des produits tirés de la négociation de contrats d’achat et de vente de produits énergétiques, des produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de croissance TSX et de la négociation des titres à revenu fixe. Les résultats de BOX sont consolidés dans nos états financiers du troisième trimestre de 2009 (ajustés pour tenir compte de la part des actionnaires sans contrôle), et ils étaient également consolidés dans nos états financiers du troisième trimestre de 2008 depuis le 29 août 2008. Avant l’acquisition de son contrôle le 29 août 2008, 31,4 % du bénéfice de BOX étaient inclus dans le Bénéfice découlant des participations dans des sociétés affiliées.*

Produits

Les produits se sont chiffrés à 130,2 millions de dollars au troisième trimestre de 2009, en baisse de 9,0 millions de dollars, ou de 6 %, par rapport à des produits de 139,2 millions de dollars au troisième trimestre de 2008, baisse qui s’explique en grande partie par une diminution des produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de Toronto, ainsi que des produits tirés des services aux émetteurs principalement attribuable à une baisse des droits de maintien de l’inscription, et des droits tirés des autres services aux émetteurs. Cette baisse a été en partie compensée par l’augmentation des produits tirés de la négociation de contrats d’achat et de vente de produits énergétiques, des produits tirés des droits de négociation des titres de participation sur les marchés au comptant à la Bourse de croissance TSX et de la négociation de titres à revenu fixe. Les produits incluaient une somme de 24,8 millions de dollars provenant de MX et de BOX au troisième trimestre de 2009,

* En fonction de la participation de MX dans BOX avant l’acquisition de son contrôle.

8

comparativement à des produits de 23,3 millions de dollars provenant de MX au troisième trimestre de 2008 et de BOX depuis le 29 août 2008 au troisième trimestre de 2008.

Produits tirés des services aux émetteurs

Le tableau suivant présente un résumé des produits tirés des services aux émetteurs déclarés établis en fonction des droits d’inscription initiale et additionnelle déclarés ainsi que des produits tirés des services aux émetteurs établis en fonction des droits d’inscription initiale et additionnelle facturés** (rapprochés ci-après dans la présente rubrique) aux troisièmes trimestres de 2009 et 2008.

(en millions de dollars) Déclarés Facturés**

13,6 $ 17,5 $ (3,9 $) (22 %) 13,6 $ 17,5 $ (3,9 $) (22 %) Au

émetteurs

T3/09 T3/08

Augmentation(diminution) en dollars

Augmentation(diminution)

en pourcentage T3/09 T3/08

Augmentation(diminution)

en dollars

Augmentation (diminution) en

pourcentage Droits d’inscription

initiale 4,2 $ 4,1 $ 0,1 $ 2 % 3,0 $ 4,3 $ (1,3 $) (30 %) Droits d’inscription

additionnelle 14,6 $ 13,1 $ 1,5 $ 11 % 22,4 $ 17,2 $ 5,2 $ 30 % Droits de maintien

de l’inscription***

tres services aux 2,7 $ 3,3 $ (0,6 $) (18 %) 2,7 $ 3,3 $ (0,6 $) (18 %)

Total 35,1 $ 38,0 $ (2,9 $) (8 %) 41,7 $ 42,3 $ (0,6 $) (1 %)

Les droits d’inscription initiale et les droits d’inscription additionnelle sont des droits non remboursables payés par les émetteurs inscrits pour l’inscription ou la réservation de titres. Ces droits sont constatés dans les produits reportés – droits d’inscription initiale et additionnelle et comptabilisés selon la méthode linéaire sur une période de prestation de services estimative de dix ans.

** Voir le commentaire à ce sujet sous la rubrique Mesures financières hors PCGR. *** Les droits de maintien de l’inscription facturés, indiqués dans le tableau ci-dessus, représentent la somme constatée aux fins

de la comptabilité au cours du trimestre. Les droits de maintien de l’inscription sont facturés au premier trimestre de l’exercice, sont inscrits à titre de produits reportés et sont amortis sur l’exercice selon la méthode linéaire.

9

À la Bourse de Toronto, les droits d’inscription initiale et additionnelle sont facturés aux émetteurs inscrits, et il s’écoule un délai entre le moment où les titres sont émis ou réservés aux fins d’émission et celui où les droits d’inscription sont acquittés. À la Bourse de croissance TSX, les émetteurs inscrits doivent acquitter leurs droits au plus tard au moment où les titres sont inscrits ou réservés aux fins d’émission. Le tableau suivant présente le rapprochement entre les droits d’inscription initiale et additionnelle facturés** et les droits d’inscription initiale et additionnelle déclarés.

Droits d’inscription initiale (en millions de dollars) T3/09 T3/08 Droits d’inscription initiale facturés** 3,0 $ 4,3 $ Droits d’inscription initiale facturés** et reportés à des périodes futures (2,9 $) (4,2 $) Constatation des droits d’inscription initiale facturés** et auparavant

inclus dans les produits reportés 4,1 $ 4,0 $ Produits tirés des droits d’inscription initiale déclarés 4,2 $ 4,1 $ Droits d’inscription additionnelle (en millions de dollars) T3/09 T3/08 Droits d’inscription additionnelle facturés** 22,4 $ 17,2 $ Droits d’inscription additionnelle facturés** et reportés à des périodes

futures (22,0 $) (16,9 $) Constatation des droits d’inscription additionnelle facturés** et

auparavant inclus dans les produits reportés 14,2 $ 12,8 $ Produits tirés des droits d’inscription additionnelle déclarés 14,6 $ 13,1 $

** Voir le commentaire à ce sujet sous la rubrique Mesures financières hors PCGR.

10

• Les droits d’inscription initiale et droits d’inscription additionnelle déclarés ont augmenté au troisième trimestre de 2009 par rapport au troisième trimestre de 2008 en raison de l’accroissement des activités sur les marchés financiers au cours de la période du 1er octobre 1999 au 30 septembre 2009, comparativement à la période du 1er octobre 1998 au 30 septembre 2008. Les droits d’inscription initiale et droits d’inscription additionnelle facturés** ont augmenté au troisième trimestre de 2009 comparativement au troisième trimestre de 2008, ce qui s’explique par une augmentation des premiers appels publics à l’épargne et des financements supplémentaires à la Bourse de Toronto, qui a été quelque peu contrebalancée par une diminution des premiers appels publics à l’épargne et des financements supplémentaires à la Bourse de croissance TSX. Bien que l’on ait constaté une forte augmentation de la valeur des premiers appels publics à l’épargne et des financements supplémentaires à la Bourse de Toronto au troisième trimestre de 2009 par rapport à la période correspondante de 2008, cette augmentation s’explique par le nombre d’opérations d’un montant élevé dans le cadre desquelles les émetteurs ont dû verser le montant maximal des droits d’inscription.

• Les émetteurs inscrits à la Bourse de Toronto et à la Bourse de croissance TSX paient des droits de maintien de l’inscription annuels établis principalement en fonction de leur capitalisation boursière à la fin de l’année civile précédente, à l’intérieur de limites minimales et maximales. La diminution des droits de maintien de l’inscription s’explique par la diminution globale de la capitalisation boursière des émetteurs inscrits à la fin de 2008 par rapport à la fin de 2007, qui a été compensée en partie par les modifications apportées au barème de droits de la Bourse de Toronto qui sont entrées en vigueur le 1er janvier 2009.

• Les produits tirés des autres services aux émetteurs se sont établis à 2,7 millions de dollars comparativement à des produits de 3,3 millions de dollars au troisième trimestre de 2008. Ce recul s’explique par la diminution de la demande de services de relations avec les investisseurs par rapport au troisième trimestre de 2008.

11

Produits tirés des droits de négociation, des droits de compensation et des droits connexes3

(en millions de dollars)

T3/09 T3/08

Augmentation (diminution)

en dollars

Augmentation (diminution)

en pourcentage

Marchés au comptant : • Bourse de Toronto 15,2 $ 26,0 $ (10,8 $) (42 %) • Bourse de croissance TSX 7,5 $ 5,6 $ 1,9 $ 34 % 22,7 $ 31,6 $ (8,9 $) (28 %) • Shorcan 4,0 $ 2,8 $ 1,2 $ 43 %

Produits tirés des marchés au comptant 26,7 $ 34,4 $ (7,7 $) (22 %)

Produits tirés des marchés des dérivés 19,4 $ 16,9 $ 2,5 $ 15 %

Produits tirés des marchés de l’énergie 10,3 $ 7,6 $ 2,7 $ 36 %

Total 56,4 $ 58,9 $ (2,5 $) (4 %)

Marchés au comptant

• Les produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de Toronto ont diminué en raison de l’incidence des modifications apportées à notre barème de droits de négociation de titres de participation qui sont entrées en vigueur le 1er janvier 2009 et d’une modification de la composition des titres négociés. Les modifications apportées au barème incluaient une augmentation des crédits accordés aux fournisseurs de liquidité électronique, une diminution de l’écart entre les droits pour les transactions actives et les crédits pour les transactions passives et l’élimination des droits spéciaux sur les opérations des fonds négociés en bourse. Cette diminution a été partiellement compensée par une augmentation de 10 % du volume des titres négociés à la Bourse de Toronto au troisième trimestre de 2009 par rapport au troisième trimestre de 2008 (28,3 milliards de titres au troisième trimestre de 2009 contre 25,7 milliards de titres au troisième trimestre de 2008).

• Les produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de croissance TSX ont augmenté en raison d’une hausse de 56 % du volume de titres négociés au troisième trimestre de 2009 par rapport au troisième trimestre de

3 La rubrique Produits tirés des droits de négociation, des droits de compensation et des droits connexes ci-dessus contient des énoncés prospectifs. Voir l’exposé des risques et incertitudes liés à ces énoncés sous la rubrique Information prospective.

12

2008 (12,5 milliards de titres au troisième trimestre de 2009 contre 8,0 milliards de titres au troisième trimestre de 2008). Cette augmentation a été en partie contrebalancée par les réductions de droits qui sont entrées en vigueur en 2009.

• En octobre 2008, nous déclarions que d’après l’activité et les tendances de négociation historiques ainsi que la gamme de produits offerts, en l’absence de gains compensatoires, notamment des augmentations de volumes, les modifications apportées au barème de droits de négociation de titres de participation entrées en vigueur le 1er janvier 2009 pourraient entraîner une baisse des produits tirés des droits de négociation d’environ 11,00 à 14,00 millions de dollars sur une base annuelle. Au troisième trimestre de 2009, la composition de la clientèle et la gamme de produits ont connu certains changements; nous avons notamment constaté qu’une plus grande partie de nos volumes avait été générée par de nouveaux participants au marché des fournisseurs de liquidité électronique. Ces changements, ajoutés aux modifications apportées à notre barème, ont entraîné une réduction plus grande que prévue des produits tirés des droits de négociation de titres de participation sur les marchés au comptant.

• Le 14 août 2009, nous avons annoncé des modifications au barème des droits de négociation de titres de participation qui sont entrées en vigueur le 1er octobre 2009. Le barème des droits applicables au programme Fournisseur de liquidité électronique (FLE) a été uniformisé de manière à réduire les crédits pour les transactions passives accordés aux participants à ce programme. Les droits pour les transactions actives payés par les participants ont également été réduits dans certains cas. En outre, ce rajustement devrait permettre à tous les participants de bénéficier d’une réduction de 24 % en moyenne des droits de négociation pour les transactions actives visant des actions dont le cours est inférieur à 1,00 $ après l’ouverture du marché. Compte tenu des volumes historiques, de la gamme de produits et de la composition de la clientèle, l’incidence de la modification des droits sur nos produits devrait être neutre. À long terme, l’incidence sur les produits tirés de la négociation de titres de participation dépendra du niveau d’activité sur le marché ainsi que de la gamme de produits et de la composition de la clientèle.

• La hausse des produits générés par Shorcan reflète principalement une augmentation de la négociation des obligations fédérales du Canada et des swaps au cours du troisième trimestre de 2009 par rapport au troisième trimestre de 2008.

13

Marchés des dérivés

• Les produits tirés des marchés des dérivés comprennent des produits de 19,4 millions de dollars tirés des droits de négociation et de compensation attribuables à MX et des droits de négociation attribuables à BOX, contre des produits de 16,9 millions de dollars tirés des droits de négociation et de compensation attribuables à MX au troisième trimestre de 2008 et des produits tirés des droits de négociation de BOX depuis le 29 août 2008, date à laquelle les résultats de BOX ont été consolidés dans nos états financiers, ajustés pour tenir compte de la participation des actionnaires sans contrôle.

• Le volume de négociation à MX a diminué de 16 % (8,3 millions de contrats négociés au troisième trimestre de 2009, contre 9,9 millions de contrats négociés au troisième trimestre de 2008). Cette diminution reflète la baisse des opérations sur les contrats BAX et CGB, compensée en partie par la hausse des opérations sur les dérivés sur fonds négociés en bourse. Nous croyons que la diminution des opérations sur les contrats à terme à revenu fixe reflète le contexte actuel caractérisé par des taux d’intérêt ayant atteint un bas historique et par une faible volatilité.

• Le volume de négociation à BOX a diminué de 30 % (34,1 millions de contrats négociés au troisième trimestre de 2009, contre 48,9 millions de contrats négociés au troisième trimestre de 2008).

Marchés de l’énergie

• L’augmentation des produits tirés des marchés de l’énergie s’explique par une hausse de 6 % du volume des contrats d’achat et de vente de gaz naturel et d’électricité négociés ou compensés sur NGX par rapport au troisième trimestre de 2008 (3,8 millions de térajoules au troisième trimestre de 2009 par rapport à 3,6 millions de térajoules au troisième trimestre de 2008). Ces volumes excluent ceux de l’Alberta Electric System Operator (Watt-Ex).

• L’augmentation s’explique également par des modifications apportées à la tarification des contrats d’achat et de vente de gaz naturel entrées en vigueur le 1er janvier 2009 et de la prise en compte des produits tirés de la négociation de contrats d’achat et de vente de pétrole brut à la suite de l’acquisition de NTP, réalisée le 1er mai 2009. Au troisième trimestre de 2009, nous avons négocié des contrats portant sur 10,5 millions de barils de pétrole brut.

14

Produits tirés des services d’information boursière

(en millions de dollars)

T3/09 T3/08 (Diminution)

en dollars (Diminution)

en pourcentage

34,5 $ 35,3 $ (0,8 $) (2 %)

• Cette diminution correspond à une baisse de 12 % du nombre d’abonnés professionnels et autres aux services d’information boursière en temps réel de la Bourse de Toronto et de la Bourse de croissance TSX (plus de 145 000 abonnés professionnels et autres aux services de formation boursière en temps réel au 30 septembre 2009 par rapport à plus de 165 000 au 30 septembre 2008).

• La diminution s’explique également par une baisse des produits recouvrés relativement à la déclaration partielle de l’utilisation du système de cotations en temps réel au troisième trimestre de 2009 par rapport au troisième trimestre de 2008.

• Cette diminution a été en grande partie compensée par une hausse des produits tirés du service de transmission des données et des services de colocalisation ainsi que par la modification de la tarification entrée en vigueur le 1er janvier 2009.

• Les produits tirés des services d’information boursière comprennent des produits de 3,7 millions de dollars générés par MX et par BOX, contre des produits de 3,4 millions de dollars tirés des services d’information boursière générés par MX au troisième trimestre de 2008 et des produits tirés des services d’information boursière générés par BOX depuis le 29 août 2008. Les services d’information boursière de MX comptaient plus de 22 000 abonnés au 30 septembre 2009 au regard de plus de 28 000 au 30 septembre 2008, ce qui représente une baisse de 21 %.

Produits tirés des services aux entreprises et autres produits

(en millions de dollars)

T3/09 T3/08 (Diminution)

en dollars (Diminution)

en pourcentage

4,3 $ 7,0 $ (2,7 $) (39 %)

• Les produits tirés des services aux entreprises au troisième trimestre de 2008 comprenaient les produits tirés des services technologiques et autres que MX a fournis à BOX pendant une période de deux mois (avant la consolidation le 29 août 2008); ces produits ont été éliminés étant donné que BOX est maintenant une filiale de MX. La diminution a été quelque peu

15

compensée par la prise en compte des produits générés par l’accord de services technologiques conclu avec la LSE.

• La diminution est également attribuable à des pertes de change nettes sur les débiteurs libellés en dollars américains.

Charges d’exploitation4

Les charges d’exploitation du troisième trimestre de 2009 se sont établies à 68,4 millions de dollars, en hausse de 6,2 millions de dollars, ou de 10 %, par rapport à 62,2 millions de dollars au troisième trimestre de 2008. L’augmentation s’explique en partie par la prise en compte de charges de 17,9 millions de dollars liées à MX et à BOX, comparativement à des charges de 15,7 millions de dollars liées à MX au troisième trimestre de 2008 et des charges liées à BOX depuis le 29 août 2008. En outre, nous avons engagé des charges liées à divers projets de nature technologique plus élevées au cours du troisième trimestre de 2008 par rapport au troisième trimestre de 2009.

La hausse des charges a été partiellement compensée par les synergies de coûts d’environ 1,5 million de dollars par mois réalisées au troisième trimestre de 2009 et reliées à l’intégration avec MX. Dans le cadre de notre plan d’intégration, nos bureaux, nos centres de données et certaines fonctions administratives de soutien sont en voie de regroupement et, d’ici la fin de 2009, nous aurons éliminé 85 postes de soutien et d’exploitation, soit environ 10 % de notre effectif. La rationalisation des centres de données permettra aux clients de regrouper leurs réseaux de connectivité au même endroit, ce qui devrait réduire grandement leurs frais de technologie et de communication. D’ici la fin du quatrième trimestre de 2009, nous prévoyons avoir réalisé des synergies de coûts de 25,0 millions de dollars par rapport aux plans d’affaires distincts établis par nos deux organismes pour 2008.

4 La rubrique Charges d’exploitation ci-dessus contient des énoncés prospectifs. Voir l’exposé des risques et incertitudes liés à ces énoncés sous la rubrique Information prospective.

16

Salaires et charges sociales

(en millions de dollars)

T3/09 T3/08 Augmentation

en dollars Augmentation en pourcentage

32,5 $ 32,1 $ 0,4 $ 1 %

• Les salaires et charges sociales comprennent 6,4 millions de dollars de charges liées à MX et à BOX au troisième trimestre de 2009, charges qui sont demeurées inchangées pour ce qui est des salaires et des charges sociales de MX par rapport au troisième trimestre de 2008 et, dans le cas de BOX, depuis le 29 août 2008.

• La hausse s’explique par une augmentation des charges liées à des projets de nature technologique, qui a été partiellement compensée par la diminution des coûts globaux relatifs aux mesures incitatives à court terme liées au rendement.

• Le Groupe TMX comptait 845 employés au 30 septembre 2009, dont les 6 employés de NTP, comparativement à 850 employés au 30 septembre 2008.

Systèmes d’information et de négociation (en millions de dollars)

T3/09 T3/08 Augmentation

en dollars Augmentation en pourcentage

12,1 $ 9,2 $ 2,9 $ 32 %

• Les coûts des systèmes d’information et de négociation comprennent des coûts de 1,8 million de dollars liés à MX et à BOX, contre des coûts de 1,5 million de dollars liés à MX au troisième trimestre de 2008 et à BOX depuis le 29 août 2008.

• Les coûts des systèmes d’information et de négociation ont également augmenté en raison des coûts liés à nos projets de nature technologique, notamment les améliorations apportées à notre centre de données, la passerelle de négociation TSX Quantum et l’augmentation des services.

17

Frais généraux et frais d’administration

(en millions de dollars)

T3/09 T3/08 Augmentation

en dollars Augmentation en pourcentage

16,2 $ 13,8 $ 2,4 $ 17 %

• Les frais généraux et frais d’administration comprennent des charges de 5,8 millions de dollars liées à MX et à BOX, contre des charges de 4,5 millions de dollars liées à MX au troisième trimestre de 2008 et à BOX depuis le 29 août 2008.

• Les frais généraux et frais d’administration ont également augmenté en raison des dépenses accrues liées à nos projets de nature technologique.

Amortissement

(en millions de dollars)

T3/09 T3/08 Augmentation

en dollars Augmentation en pourcentage

7,6 $ 7,0 $ 0,6 $ 9 %

• L’augmentation de la charge d’amortissement reflète l’amortissement d’une somme de 4,0 millions de dollars liée à MX et à BOX, comparativement à l’amortissement d’une somme de 3,3 millions de dollars liée à MX au troisième trimestre de 2008 et à BOX depuis le 29 août 2008.

Revenu de placement

(en millions de dollars)

T3/09 T3/08 (Diminution)

en dollars (Diminution)

en pourcentage

1,3 $ 2,9 $ (1,6 $) (55 %)

• Le revenu de placement a diminué en raison d’une réduction des liquidités disponibles aux fins de placement ainsi que de la baisse du rendement global des placements au troisième trimestre de 2009 comparativement au troisième trimestre de 2008.

18

Intérêts débiteurs

(en millions de dollars)

T3/09 T3/08 (Diminution)

en dollars (Diminution)

en pourcentage

1,3 $ 4,3 $ (3,0 $) (70 %)

• Les intérêts débiteurs ont diminué en raison de la baisse des taux d’intérêt au troisième trimestre de 2009 par rapport au troisième trimestre de 2008. Le 30 avril 2008, nous avons emprunté 430,0 millions de dollars canadiens sur une facilité à terme de trois ans (facilité à terme) pour financer la tranche en espèces du prix d’achat de MX (voir la rubrique Dette à long terme).

Impôts sur le bénéfice5

(en millions de dollars)

Taux d’imposition effectif

en pourcentage

T3/09 T3/08 T3/09 T3/08

19,4 $ 24,8 $ 32 % 33 %

• Le taux d’imposition effectif a été un peu plus bas au troisième trimestre de 2009 qu’au troisième trimestre de 2008, alors qu’il était de 33 %, en raison du fait que le taux d’imposition fédéral était moins élevé au troisième trimestre de 2009 qu’au troisième trimestre de 2008.

• Dans son budget de 2009, le gouvernement de l’Ontario a proposé de nouvelles mesures fiscales, qui, si elles étaient adoptées, feraient passer le taux d’imposition général des sociétés de 14 % en 2009 à 12 % le 1er juillet 2010, puis à 10 % le 1er juillet 2013. Étant donné que ces mesures n’étaient pas pratiquement en vigueur au cours du troisième trimestre de 2009, elles n’ont eu aucune incidence sur les impôts sur le bénéfice. Si ces mesures législatives deviennent pratiquement en vigueur, nous estimons que la valeur des actifs d’impôts futurs, telle qu’elle a été établie au 30 septembre 2009, subira une réduction nette d’environ 8,0 millions de dollars et que les impôts sur le bénéfice augmenteront d’un montant correspondant d’environ 8,0 millions de dollars. Même si cet ajustement comptable n’aura aucune incidence immédiate sur les flux de trésorerie, la baisse des taux d’imposition réduira les impôts à payer au cours des périodes futures.

5 La rubrique Impôts sur le bénéfice ci-dessus contient des énoncés prospectifs. Voir l’exposé des risques et incertitudes liés à ces énoncés sous la rubrique Information prospective.

19

Comparaison de la période de neuf mois terminée le 30 septembre 2009 avec la période de neuf mois terminée le 30 septembre 2008

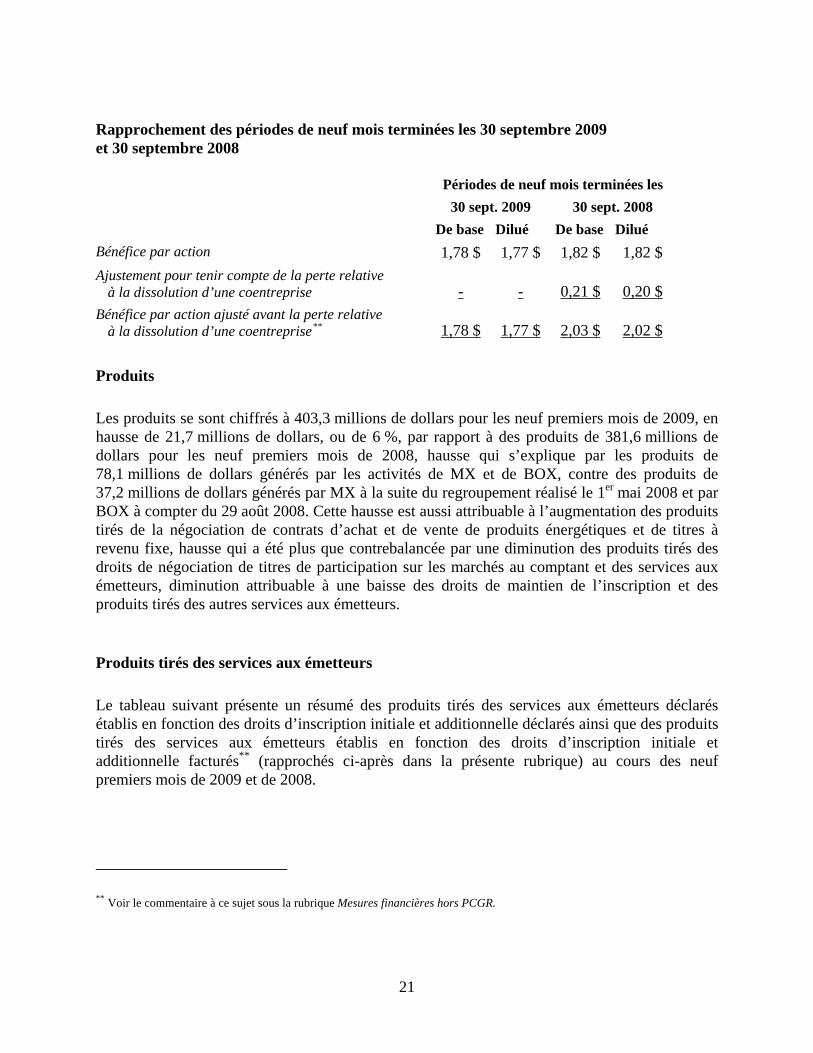

Pour les neuf premiers mois de 2009, le bénéfice net s’est établi à 131,5 millions de dollars, ou 1,78 $ par action ordinaire (1,77 $ après dilution), ce qui représente un recul de 1 % par rapport à un bénéfice net de 132,9 millions de dollars, ou 1,82 $ par action ordinaire (bénéfice de base et dilué), pour la période correspondante de 2008. Au cours des neuf premiers mois de 2008, le bénéfice net avait été amputé d’une somme de 15,2 millions de dollars, ou 0,21 $ par action ordinaire (0,20 $ après dilution), correspondant à l’indemnité versée à ISE Ventures relativement à la dissolution de notre coentreprise dans le domaine des dérivés. Le bénéfice par action des neuf premiers mois de 2009 a été inférieur au bénéfice par action ajusté des neuf premiers mois de 2008 avant la perte relative à la dissolution d’une coentreprise**, qui s’établissait à 2,03 $ par action ordinaire (2,02 $ après dilution), en raison de la diminution des produits tirés des droits de négociation de titres de participation sur les marchés au comptant, de la diminution des produits tirés des services aux émetteurs, de l’augmentation des charges, qui sont en partie liées à de nouveaux projets de nature technologique, et de la diminution du revenu de placement. Ces diminutions ont été partiellement compensées par une augmentation des produits tirés de la négociation de contrats d’achat et de vente de produits énergétiques, de la négociation de titres à revenu fixe et des services d’information boursière. En outre, nos états financiers des neuf premiers mois de 2009 prennent en compte les résultats de MX pour une période de neuf mois, comparativement à une période de cinq mois durant les neuf premiers mois de 2008. Les résultats de BOX sont consolidés dans nos états financiers des neuf premiers mois de 2009 (ajustés pour tenir compte de la part des actionnaires sans contrôle), tandis qu’ils n’étaient consolidés dans nos états financiers de 2008 qu’à compter du 29 août 2008. Du 1er mai 2008 au 28 août 2008, 31,4 % du bénéfice de BOX étaient inclus dans le bénéfice découlant des participations dans des sociétés affiliées.***

Le tableau suivant présente un rapprochement entre le bénéfice par action et le bénéfice par action ajusté avant la perte relative à la dissolution d’une coentreprise** au cours des neuf premiers mois de 2008.

** Voir le commentaire à ce sujet sous la rubrique Mesures financières hors PCGR.

*** En fonction de la participation de MX dans BOX avant l’acquisition de son contrôle.

20

Rapprochement des périodes de neuf mois terminées les 30 septembre 2009 et 30 septembre 2008

Périodes de neuf mois terminées les 30 sept. 2009 30 sept. 2008 De base Dilué De base Dilué Bénéfice par action 1,78 $ 1,77 $ 1,82 $ 1,82 $ Ajustement pour tenir compte de la perte relative

à la dissolution d’une coentreprise - - 0,21 $ 0,20 $ Bénéfice par action ajusté avant la perte relative

à la dissolution d’une coentreprise** 1,78 $ 1,77 $ 2,03 $ 2,02 $

Produits

Les produits se sont chiffrés à 403,3 millions de dollars pour les neuf premiers mois de 2009, en hausse de 21,7 millions de dollars, ou de 6 %, par rapport à des produits de 381,6 millions de dollars pour les neuf premiers mois de 2008, hausse qui s’explique par les produits de 78,1 millions de dollars générés par les activités de MX et de BOX, contre des produits de 37,2 millions de dollars générés par MX à la suite du regroupement réalisé le 1er mai 2008 et par BOX à compter du 29 août 2008. Cette hausse est aussi attribuable à l’augmentation des produits tirés de la négociation de contrats d’achat et de vente de produits énergétiques et de titres à revenu fixe, hausse qui a été plus que contrebalancée par une diminution des produits tirés des droits de négociation de titres de participation sur les marchés au comptant et des services aux émetteurs, diminution attribuable à une baisse des droits de maintien de l’inscription et des produits tirés des autres services aux émetteurs.

Produits tirés des services aux émetteurs

Le tableau suivant présente un résumé des produits tirés des services aux émetteurs déclarés établis en fonction des droits d’inscription initiale et additionnelle déclarés ainsi que des produits tirés des services aux émetteurs établis en fonction des droits d’inscription initiale et additionnelle facturés** (rapprochés ci-après dans la présente rubrique) au cours des neuf premiers mois de 2009 et de 2008.

** Voir le commentaire à ce sujet sous la rubrique Mesures financières hors PCGR.

21

(en millions de dollars) Déclarés Facturés**

Périodes de neuf mois

terminées les Périodes de neuf mois

terminées les

30 sept. 2009 30 sept. 2008

Augmentation(diminution) en dollars

Augmentation(diminution)

en pourcentage 30 sept. 2009 30 sept. 2008

Augmentation (diminution) en

dollars

Augmentation (diminution)

en pourcentage

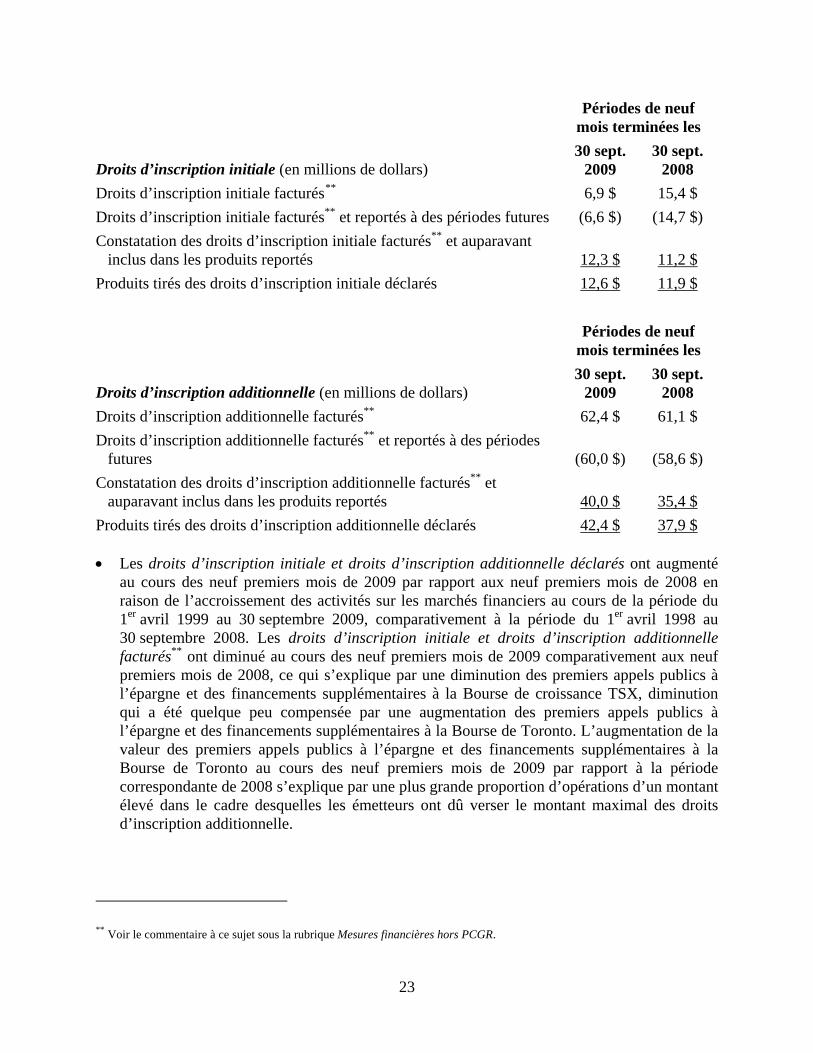

Droits d’inscription initiale 12,6 $ 11,9 $ 0,7 $ 6 % 6,9 $ 15,4 $ (8,5 $) (55 %)

Droits d’inscription additionnelle 42,4 $ 37,9 $ 4,5 $ 12 % 62,4 $ 61,1 $ 1,3 $ 2 %

Droits de maintien de l’inscription*** 40,9 $ 52,1 $ (11,2 $) (21 %) 40,9 $ 52,1 $ (11,2 $) (21 %)

Autres services aux émetteurs 9,7 $ 12,0 $ (2,3 $) (19 %) 9,7 $ 12,0 $ (2,3 $) (19 %)

Total 105,6 $ 113,9 $ (8,3 $) (7 %) 119,9 $ 140,6 $ (20,7 $) (15 %)

Les droits d’inscription initiale et les droits d’inscription additionnelle sont des droits non remboursables payés par les émetteurs inscrits pour l’inscription ou la réservation de titres. Ces droits sont constatés dans les produits reportés – droits d’inscription initiale et additionnelle et comptabilisés selon la méthode linéaire sur une période de prestation de services estimative de dix ans.

À la Bourse de Toronto, les droits d’inscription initiale et additionnelle sont facturés aux émetteurs inscrits, et il s’écoule un délai entre le moment où les titres sont émis ou réservés aux fins d’émission et celui où les droits d’inscription sont acquittés. À la Bourse de croissance TSX, les émetteurs inscrits doivent acquitter leurs droits au plus tard au moment où les titres sont inscrits ou réservés aux fins d’émission. Le tableau suivant présente le rapprochement entre les droits d’inscription initiale et additionnelle facturés** et les droits d’inscription initiale et additionnelle déclarés.

** Voir le commentaire à ce sujet sous la rubrique Mesures financières hors PCGR.

*** Les droits de maintien de l’inscription facturés, indiqués dans le tableau ci-dessus, représentent la somme constatée aux fins de la comptabilité au cours de la période. Les droits de maintien de l’inscription sont facturés au premier trimestre de l’exercice, sont inscrits à titre de produits reportés et sont amortis sur l’exercice selon la méthode linéaire.

22

Périodes de neuf mois terminées les

Droits d’inscription initiale (en millions de dollars) 30 sept.

2009 30 sept.

2008 Droits d’inscription initiale facturés**

6,9 $ 15,4 $ Droits d’inscription initiale facturés** et reportés à des périodes futures (6,6 $) (14,7 $) Constatation des droits d’inscription initiale facturés** et auparavant

inclus dans les produits reportés 12,3 $ 11,2 $ Produits tirés des droits d’inscription initiale déclarés 12,6 $ 11,9 $

Périodes de neuf mois terminées les

Droits d’inscription additionnelle (en millions de dollars) 30 sept.

2009 30 sept.

2008 Droits d’inscription additionnelle facturés** 62,4 $ 61,1 $ Droits d’inscription additionnelle facturés** et reportés à des périodes

futures (60,0 $) (58,6 $) Constatation des droits d’inscription additionnelle facturés** et

auparavant inclus dans les produits reportés 40,0 $ 35,4 $ Produits tirés des droits d’inscription additionnelle déclarés 42,4 $ 37,9 $

• Les droits d’inscription initiale et droits d’inscription additionnelle déclarés ont augmenté au cours des neuf premiers mois de 2009 par rapport aux neuf premiers mois de 2008 en raison de l’accroissement des activités sur les marchés financiers au cours de la période du 1er avril 1999 au 30 septembre 2009, comparativement à la période du 1er avril 1998 au 30 septembre 2008. Les droits d’inscription initiale et droits d’inscription additionnelle facturés** ont diminué au cours des neuf premiers mois de 2009 comparativement aux neuf premiers mois de 2008, ce qui s’explique par une diminution des premiers appels publics à l’épargne et des financements supplémentaires à la Bourse de croissance TSX, diminution qui a été quelque peu compensée par une augmentation des premiers appels publics à l’épargne et des financements supplémentaires à la Bourse de Toronto. L’augmentation de la valeur des premiers appels publics à l’épargne et des financements supplémentaires à la Bourse de Toronto au cours des neuf premiers mois de 2009 par rapport à la période correspondante de 2008 s’explique par une plus grande proportion d’opérations d’un montant élevé dans le cadre desquelles les émetteurs ont dû verser le montant maximal des droits d’inscription additionnelle.

** Voir le commentaire à ce sujet sous la rubrique Mesures financières hors PCGR.

23

• Les émetteurs inscrits à la Bourse de Toronto et à la Bourse de croissance TSX paient des droits de maintien de l’inscription annuels établis principalement en fonction de leur capitalisation boursière à la fin de l’année civile précédente, à l’intérieur de limites minimales et maximales. La diminution des droits de maintien de l’inscription s’explique par la diminution globale de la capitalisation boursière des émetteurs inscrits à la fin de 2008 par rapport à la fin de 2007, qui a été compensée en partie par les modifications apportées au barème de droits de la Bourse de Toronto qui sont entrées en vigueur le 1er janvier 2009.

• Les produits tirés des autres services aux émetteurs se sont établis à 9,7 millions de dollars, comparativement à des produits de 12,0 millions de dollars au cours des neuf premiers mois de 2008. Ce recul s’explique par la diminution de la demande de services de relations avec les investisseurs par rapport aux neuf premiers mois de 2008.

Produits tirés des droits de négociation, des droits de compensation et des droits connexes6

(en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009

30 sept. 2008

Augmentation (diminution)

en dollars

Augmentation (diminution)

en pourcentage

Marchés au comptant :

• Bourse de Toronto 54,8 $ 74,3 $ (19,5 $) (26 %)

• Bourse de croissance TSX 18,4 $ 22,8 $ (4,4 $) (19 %)

73,2 $ 97,1 $ (23,9 $) (25 %)

• Shorcan 12,6 $ 9,2 $ 3,4 $ 37 %

Produits tirés des marchés au comptant 85,8 $ 106,3 $ (20,5 $) (19 %)

Produits tirés des marchés des dérivés 61,3 $ 25,8 $ 35,5 $ 138 %

Produits tirés des marchés de l’énergie 29,4 $ 21,5 $ 7,9 $ 37 %

Total 176,5 $ 153,6 $ 22,9 $ 15 %

6 La rubrique Produits tirés des droits de négociation, des droits de compensation et des droits connexes ci-dessus contient des énoncés prospectifs. Voir l’exposé des risques et incertitudes liés à ces énoncés sous la rubrique Information prospective.

24

Marchés au comptant

• Les produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de Toronto ont diminué en raison de l’incidence des modifications apportées à notre barème de droits de négociation de titres de participation qui sont entrées en vigueur le 1er janvier 2009 et d’une modification de la composition des titres négociés. Les modifications apportées au barème incluaient une augmentation des crédits accordés aux fournisseurs de liquidité électronique, une diminution de l’écart entre les droits pour les transactions actives et les crédits pour les transactions passives et l’élimination des droits spéciaux sur les opérations des fonds négociés en bourse. Cette diminution a été partiellement compensée par une augmentation de 20 % du volume des titres négociés à la Bourse de Toronto au cours des neuf premiers mois de 2009 par rapport aux neuf premiers mois de 2008 (91,3 milliards de titres au cours des neuf premiers mois de 2009 contre 76,2 milliards de titres au cours des neufs premiers mois de 2008).

• Les produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de croissance TSX ont diminué en raison d’une baisse de 5 % du volume de titres négociés au cours des neuf premiers mois de 2009 par rapport aux neuf premiers mois de 2008 (31,6 milliards de titres au cours des neuf premiers mois de 2009 contre 33,3 milliards de titres au cours des neuf premiers mois de 2008). Ce recul s’explique également par les diminutions de droits qui sont entrées en vigueur en 2009.

• En octobre 2008, nous déclarions que d’après l’activité et les tendances de négociation historiques ainsi que la gamme de produits offerts, en l’absence de gains compensatoires, notamment des augmentations de volumes, les modifications apportées aux barèmes de droits de négociation de titres de participation entrées en vigueur le 1er janvier 2009 pourraient entraîner une baisse des produits tirés des droits de négociation d’environ 11,0 à 14,0 millions de dollars sur une base annuelle. Au cours des neuf premiers mois de 2009, la composition de la clientèle et la gamme de produits ont connu certains changements; nous avons notamment constaté qu’une plus grande partie de nos volumes avait été générée par de nouveaux participants au marché des fournisseurs de liquidité électronique. Ces changements, ajoutés aux modifications apportées à notre barème, ont entraîné une réduction plus grande que prévue des produits tirés des droits de négociation de titres de participation sur les marchés au comptant.

• Le 14 août 2009, nous avons annoncé des modifications au barème des droits de négociation de titres de participation qui sont entrées en vigueur le 1er octobre 2009. Le barème des droits applicables au programme Fournisseur de liquidité électronique (FLE) a été uniformisé de manière à réduire les crédits pour les transactions passives accordés aux participants à ce programme. Les droits pour les transactions actives payés par les participants ont également été réduits dans certains cas. En outre, ce rajustement devrait permettre à tous les participants de bénéficier d’une réduction de 24 % en moyenne des droits de négociation pour les transactions actives visant des actions dont le cours est inférieur à 1,00 $ après l’ouverture du

25

marché. Compte tenu des volumes historiques, de la gamme de produits et de la composition de la clientèle, l’incidence de la modification des droits sur nos produits devrait être neutre. À long terme, l’incidence sur les produits tirés de la négociation de titres de participation dépendra du niveau d’activité sur le marché ainsi que de la gamme de produits et de la composition de la clientèle.

• La hausse des produits générés par Shorcan reflète principalement une augmentation de la négociation des obligations fédérales du Canada et des swaps au cours des neuf premiers mois de 2009 par rapport au neuf premiers mois de 2008.

Marchés des dérivés

• Les produits tirés des marchés des dérivés représentent des produits de 61,3 millions de dollars tirés des droits de négociation et de compensation attribuables à MX et des droits de négociation attribuables à BOX, contre des produits de 25,8 millions de dollars attribuables à MX au cours des neuf premiers mois de 2008, à la suite du regroupement réalisé le 1er mai 2008, et à BOX depuis le 29 août 2008, date à laquelle les résultats de BOX ont été consolidés dans nos états financiers, ajustés pour tenir compte de la participation des actionnaires sans contrôle.

• Le volume de négociation à MX a diminué de 16 % (24,9 millions de contrats négociés au cours des neuf premiers mois de 2009, contre 29,8 millions de contrats négociés au cours des neuf premiers mois de 2008). Cette diminution reflète la baisse des opérations sur les contrats BAX et CGB ainsi que sur les dérivés indiciels, compensée en partie par la hausse des opérations sur les dérivés sur fonds négociés en bourse et sur les options sur titres de participation.

• Le volume de négociation à BOX a diminué de 11 % (118,9 millions de contrats négociés au cours des neuf premiers mois de 2009, contre 134,1 millions de contrats négociés au cours des neuf premiers mois de 2008).

Marchés de l’énergie

• Les produits tirés des marchés de l’énergie ont augmenté en raison de la prise en compte des produits tirés de la négociation de contrats d’achat et de vente de pétrole brut à la suite de l’acquisition de NTP, réalisée le 1er mai 2009. Entre le 1er mai 2009 et le 30 septembre 2009, nous avons négocié des contrats portant sur 20,6 millions de barils de pétrole brut.

26

• L’augmentation est également atribuable aux modifications apportées aux droits applicables aux contrats d’achat et de vente de gaz naturel, entrées en vigueur le 1er janvier 2009, ainsi qu’au fait que NGX a reporté un montant net de produits moins élevé au cours des neuf premiers mois de 2009 qu’au cours des neuf premiers mois de 2008 en raison d’une diminution du volume des contrats à terme.

• L’augmentation des produits s’explique également par l’évolution du taux de change du dollar américain par rapport au dollar canadien au cours des neuf premiers mois de 2009 comparativement à la période correspondante de 2008.

• Le volume des contrats d’achat et de vente de gaz naturel et d’électricité négociés ou compensés sur NGX a atteint 11,0 millions de térajoules au cours des neuf premiers mois de 2009 et de 2008. Ces volumes excluent ceux de Watt-Ex.

Produits tirés des services d’information boursière

(en millions de dollars) Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008 Augmentation

en dollars Augmentation en pourcentage

109,1 $ 97,4 $ 11,7 $ 12 %

• Les produits tirés des services d’information boursière comprennent des produits de 12,7 millions de dollars attribuables aux activités de MX et de BOX au cours des neuf premiers mois de 2009, contre des produits de 5,3 millions de dollars attribuables à MX depuis le 1er mai 2008 et à BOX depuis le 29 août 2008. Il y a eu une diminution de 11 % du nombre moyen d’abonnés aux services d’information boursière de MX au cours des neuf premiers mois de 2009 comparativement à la période de cinq mois du 1er mai 2008 au 30 septembre 2008. Les services d’information boursière de MX comptaient plus de 22 000 abonnés au 30 septembre 2009.

• L’augmentation est également attribuable à l’évolution du taux de change du dollar américain par rapport au dollar canadien au cours des neuf premiers mois de 2009 comparativement aux neuf premiers mois de 2008, à l’augmentation des produits tirés du service de transmission des données, des services de cotation facturés à l’utilisation et des services de colocalisation, ainsi qu’aux modifications apportées à nos barèmes qui sont entrées en vigueur le 1er janvier 2009.

• L’augmentation a été partiellement contrebalancée par une diminution de 8 % du nombre moyen d’abonnés professionnels et autres aux services d’information boursière en temps réel de la Bourse de Toronto et de la Bourse de croissance TSX au cours des neuf premiers mois

27

Produits tirés des services aux entreprises et autres produits

(en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

(Diminution) en dollars

(Diminution) en pourcentage

12,1 $ 16,6 $ (4,5 $) (27 %)

• Les produits tirés des services aux entreprises au cours des neuf premiers mois de 2008 comprenaient les produits tirés des services technologiques et autres que MX a fournis à BOX pendant une période de quatre mois; ces produits ont été éliminés au cours des neuf premiers mois de 2009 étant donné que BOX est maintenant une filiale de MX. La diminution a été quelque peu compensée par la prise en compte des produits générés par l’accord de licence technologique conclu avec la LSE.

• La diminution est également attribuable à des pertes de change nettes sur les débiteurs libellés en dollars américains.

Charges d’exploitation

Les charges d’exploitation des neuf premiers mois de 2009 se sont établies à 205,5 millions de dollars, en hausse de 43,8 millions de dollars, ou de 27 %, par rapport à 161,7 millions de dollars au cours des neuf premiers mois de 2008. L’augmentation s’explique principalement par la prise en compte de charges de 57,5 millions de dollars liées aux activités de MX et de BOX, comparativement à des charges de 25,4 millions de dollars liées à MX entre le 1er mai 2008 et le 30 septembre 2008 et à BOX entre le 29 août 2008 et le 30 septembre 2008. En outre, nous avons engagé des charges liées à divers projets de nature technologique plus élevées au cours des neuf premiers mois de 2009 qu’au cours des neuf premiers mois de 2008.

28

Salaires et charges sociales

(en millions de dollars) Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

Augmentation en dollars

Augmentation en pourcentage

97,4 $ 81,4 $ 16,0 $ 20 %

• La hausse des salaires et charges sociales s’explique principalement par la prise en compte de charges de 22,6 millions de dollars liées à MX et à BOX. Au cours des neuf premiers mois de 2008, des charges de 10,6 millions de dollars liées à MX ont été constatées après le regroupement réalisé le 1er mai 2008 et à BOX depuis le 29 août 2008.

• La hausse par rapport aux neuf premiers mois de 2008 s’explique également par une augmentation des charges liées à des projets de nature technologique, une hausse des coûts globaux relatifs à certaines mesures incitatives liées au rendement, une hausse des coûts de transition organisationnelle et une augmentation des charges attribuable à des augmentations de salaire.

• Le Groupe TMX comptait 845 employés au 30 septembre 2009, dont les 6 employés de NTP, comparativement à 850 employés au 30 septembre 2008.

Systèmes d’information et de négociation (en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

Augmentation en dollars

Augmentation en pourcentage

35,0 $ 25,0 $ 10,0 $ 40 %

• Les coûts des systèmes d’information et de négociation comprennent des coûts de 5,2 millions de dollars liés à MX et à BOX, contre des coûts de 2,4 million de dollars liés à MX au cours des neuf premiers mois de 2008, à la suite du regroupement réalisé le 1er mai 2008, et à BOX depuis le 29 août 2008.

• Les coûts des systèmes d’information et de négociation ont également augmenté en raison des coûts liés à nos projets de nature technologique, notamment les améliorations apportées à notre centre de données, la passerelle de négociation TSX Quantum, le système de routage

29

d’ordres intelligent et l’augmentation des services. En outre, il y a eu une augmentation des coûts liés à l’accord intervenu entre NGX et ICE.

Frais généraux et frais d’administration

(en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

Augmentation en dollars

Augmentation en pourcentage

51,0 $ 38,0 $ 13,0 $ 34 %

• Les frais généraux et frais d’administration comprennent des charges de 18,0 millions de dollars liées à MX et à BOX, contre des charges de 7,0 millions de dollars liées à MX au cours des neuf premiers mois de 2008, à la suite du regroupement réalisé le 1er mai 2008, et à BOX depuis le 29 août 2008.

• Les frais généraux et frais d’administration ont également augmenté en raison de la hausse des dépenses liées à nos projets de nature technologique et des primes d’assurance.

Amortissement

(en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

Augmentation en dollars

Augmentation en pourcentage

22,2 $ 17,3 $ 4,9 $ 28 %

• L’augmentation de la charge d’amortissement reflète l’amortissement d’une somme de 11,7 millions de dollars liée à MX et à BOX, comparativement à l’amortissement d’une somme de 5,3 millions de dollars liée à MX au cours des neuf premiers mois de 2008, à la suite du regroupement réalisé le 1er mai 2008, et à BOX depuis le 29 août 2008.

• L’augmentation a été partiellement compensée par la réduction de l’amortissement lié aux actifs qui ont été entièrement amortis en 2009.

30

Bénéfice découlant des participations dans des sociétés affiliées

(en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

(Diminution) en dollars

0,2 $ 1,0 $ (0,8 $)

• Le bénéfice découlant des participations dans des sociétés affiliées, au montant de 0,2 million de dollars, représente la quote-part du bénéfice de CanDeal.ca Inc. (CanDeal) revenant à TSX Inc. au cours des neuf premiers mois de 2009 au titre de sa participation de 47 % dans cette entreprise, par rapport à 0,3 million de dollars au cours des neuf premiers mois de 2008. CanDeal est un marché en ligne pour la négociation de titres d’emprunt par les investisseurs institutionnels.

• Au cours des neuf premiers mois de 2008, le bénéfice découlant des participations dans des sociétés affiliées comprenait une somme de 0,7 million de dollars représentant la quote-part du bénéfice de BOX revenant à MX au titre de sa participation de 31,4 % dans BOX du 1er mai 2008 au 28 août 2008.

Revenu de placement

(en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

(Diminution) en dollars

(Diminution) en pourcentage

4,3 $ 10,7 $ (6,4 $) (60 %)

• Le revenu de placement a diminué en raison d’une réduction des liquidités disponibles aux fins de placement ainsi que de la baisse du rendement global des placements au cours des neuf premiers mois de 2009 comparativement aux neuf premiers mois de 2008.

31

Intérêts débiteurs

(en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

(Diminution) en dollars

(Diminution) en pourcentage

4,7 $ 7,1 $ (2,4 $) (34 %)

• Les intérêts débiteurs ont diminué en raison de la baisse des taux d’intérêt sur la dette en cours. Le 30 avril 2008, nous avons emprunté 430,0 millions de dollars canadiens sur une facilité à terme pour financer la tranche en espèces du prix d’achat de MX (voir la rubrique Dette à long terme).

Autres charges d’acquisition

(en millions de dollars)

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008

(Diminution) en dollars

- 15,9 $ (15,9 $)

• En août 2007, le Groupe TMX et ISE Ventures avaient annoncé la conclusion d’une convention d’actionnaires visant CDEX Inc. (CDEX), qui avait été créée en vue d’exploiter DEX, nouvelle bourse de produits dérivés canadienne dont les activités devaient débuter en mars 2009. À la suite de la conclusion de la convention de regroupement avec MX, nous avons remis à ISE Ventures un avis d’opération concurrente conformément aux modalités de la convention d’actionnaires de CDEX et, le 1er avril 2008, nous avons versé à ISE Ventures une somme de 15,2 millions de dollars, qui a été comptabilisée au premier trimestre de 2008.

• Au moment de l’acquisition de NGX en 2004, le Groupe TMX a conclu avec MX un accord prévoyant le paiement d’une somme de 5,0 millions de dollars. Le Groupe TMX a amorti cette somme sur cinq ans, soit la durée restante de l’entente conclue avec MX en 1999. À la suite du regroupement avec MX réalisé le 1er mai 2008, le solde non amorti de 0,7 million de dollars a été passé en charges au deuxième trimestre de 2008.

32

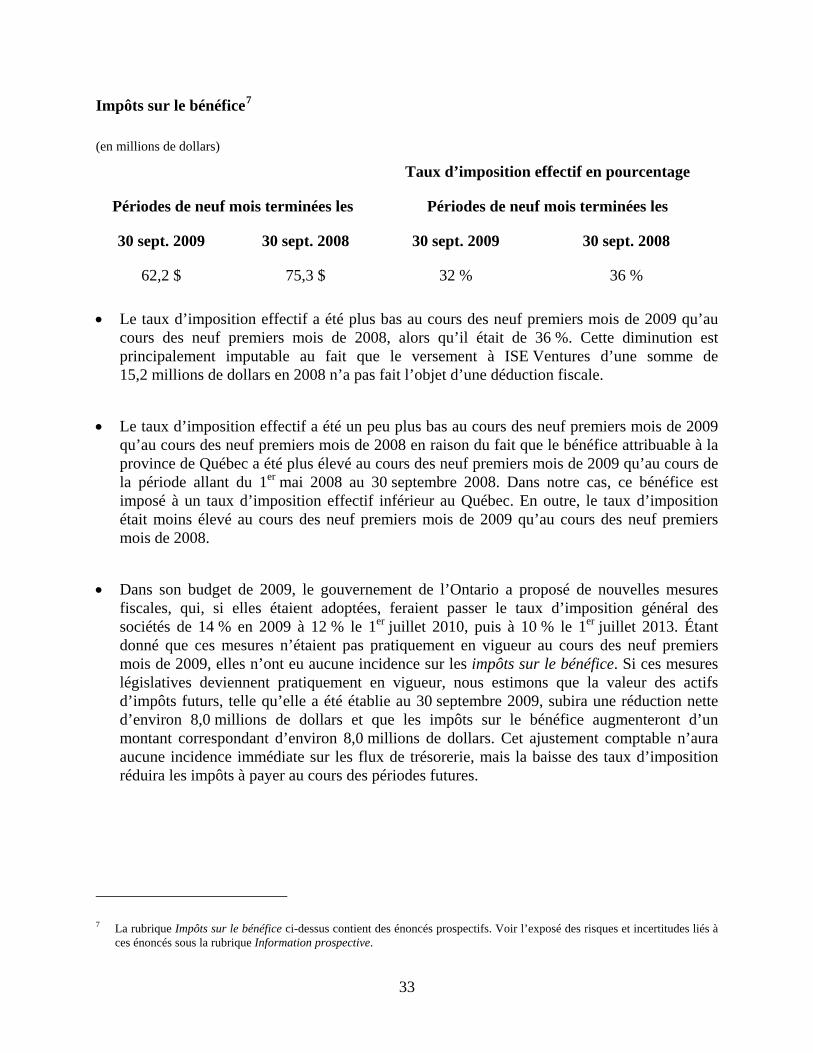

Impôts sur le bénéfice7

(en millions de dollars)

Taux d’imposition effectif en pourcentage

Périodes de neuf mois terminées les Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008 30 sept. 2009 30 sept. 2008

62,2 $ 75,3 $ 32 % 36 %

• Le taux d’imposition effectif a été plus bas au cours des neuf premiers mois de 2009 qu’au cours des neuf premiers mois de 2008, alors qu’il était de 36 %. Cette diminution est principalement imputable au fait que le versement à ISE Ventures d’une somme de 15,2 millions de dollars en 2008 n’a pas fait l’objet d’une déduction fiscale.

• Le taux d’imposition effectif a été un peu plus bas au cours des neuf premiers mois de 2009 qu’au cours des neuf premiers mois de 2008 en raison du fait que le bénéfice attribuable à la province de Québec a été plus élevé au cours des neuf premiers mois de 2009 qu’au cours de la période allant du 1er mai 2008 au 30 septembre 2008. Dans notre cas, ce bénéfice est imposé à un taux d’imposition effectif inférieur au Québec. En outre, le taux d’imposition était moins élevé au cours des neuf premiers mois de 2009 qu’au cours des neuf premiers mois de 2008.

• Dans son budget de 2009, le gouvernement de l’Ontario a proposé de nouvelles mesures fiscales, qui, si elles étaient adoptées, feraient passer le taux d’imposition général des sociétés de 14 % en 2009 à 12 % le 1er juillet 2010, puis à 10 % le 1er juillet 2013. Étant donné que ces mesures n’étaient pas pratiquement en vigueur au cours des neuf premiers mois de 2009, elles n’ont eu aucune incidence sur les impôts sur le bénéfice. Si ces mesures législatives deviennent pratiquement en vigueur, nous estimons que la valeur des actifs d’impôts futurs, telle qu’elle a été établie au 30 septembre 2009, subira une réduction nette d’environ 8,0 millions de dollars et que les impôts sur le bénéfice augmenteront d’un montant correspondant d’environ 8,0 millions de dollars. Cet ajustement comptable n’aura aucune incidence immédiate sur les flux de trésorerie, mais la baisse des taux d’imposition réduira les impôts à payer au cours des périodes futures.

7 La rubrique Impôts sur le bénéfice ci-dessus contient des énoncés prospectifs. Voir l’exposé des risques et incertitudes liés à ces énoncés sous la rubrique Information prospective.

33

Part des actionnaires sans contrôle8

Depuis l’acquisition d’une participation majoritaire dans BOX le 29 août 2008, les résultats de cette dernière sont entièrement consolidés dans nos états consolidés des résultats. MX détient maintenant une participation de 53,8 % dans BOX. La part des actionnaires sans contrôle représente la part du bénéfice avant impôts de BOX attribuable aux autres porteurs de parts de BOX.

Analyse sectorielle

Marchés au comptant – Titres de participation et titres à revenu fixe

(en millions de dollars)

T3/09 T3/08

(Diminution) en dollars

(Diminution) en pourcentage

Produits 95,3 $ 108,2 $ (12,9 $) (12 %)

Bénéfice net 33,6 $ 41,9 $ (8,3 $) (20 %)

La diminution des produits reflète principalement le recul des produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de Toronto, des services aux émetteurs liés aux droits de maintien de l’inscription et aux produits tirés des autres services aux émetteurs, compensé en partie par la hausse des produits tirés des droits de négociation de titres de participation sur les marchés au comptant à la Bourse de croissance TSX et des droits de négociation de titres à revenu fixe. Le bénéfice net a diminué en raison de la baisse des produits et de la hausse des charges, qui sont liées principalement à des projets de nature technologique, contrebalancée en partie par la diminution des intérêts débiteurs.

Périodes de neuf mois terminées les

30 sept. 2009 30 sept. 2008 (Diminution)

en dollars (Diminution)

en pourcentage

Produits 296,0 $ 322,7 $ (26,7 $) (8 %)

Bénéfice net 107,9 $ 116,9 $ (9,0 $) (8 %)

La diminution des produits reflète principalement le recul des produits tirés des droits de négociation de titres de participation sur les marchés au comptant et des services aux émetteurs

8 En octobre 2008, BOX a racheté une partie de ses parts, ce qui fait passer la participation de MX de 53,3 % à 53,8 %.

34

liés aux droits de maintien de l’inscription et aux produits tirés des autres services aux émetteurs, contrebalancé en partie par la hausse des produits tirés des services d’information boursière et des droits de négociation de titres à revenu fixe. Le bénéfice net a diminué en raison de la baisse des produits et de la hausse des charges, qui sont liées principalement à des projets de nature technologique, en partie compensée par une diminution des intérêts débiteurs. De plus, au cours des neuf premiers mois de 2008, le bénéfice net avait été amputé d’une somme de 15,2 millions de dollars correspondant à l’indemnité versée à ISE Ventures relativement à la dissolution de notre coentreprise dans le domaine des dérivés.

(en millions de dollars)

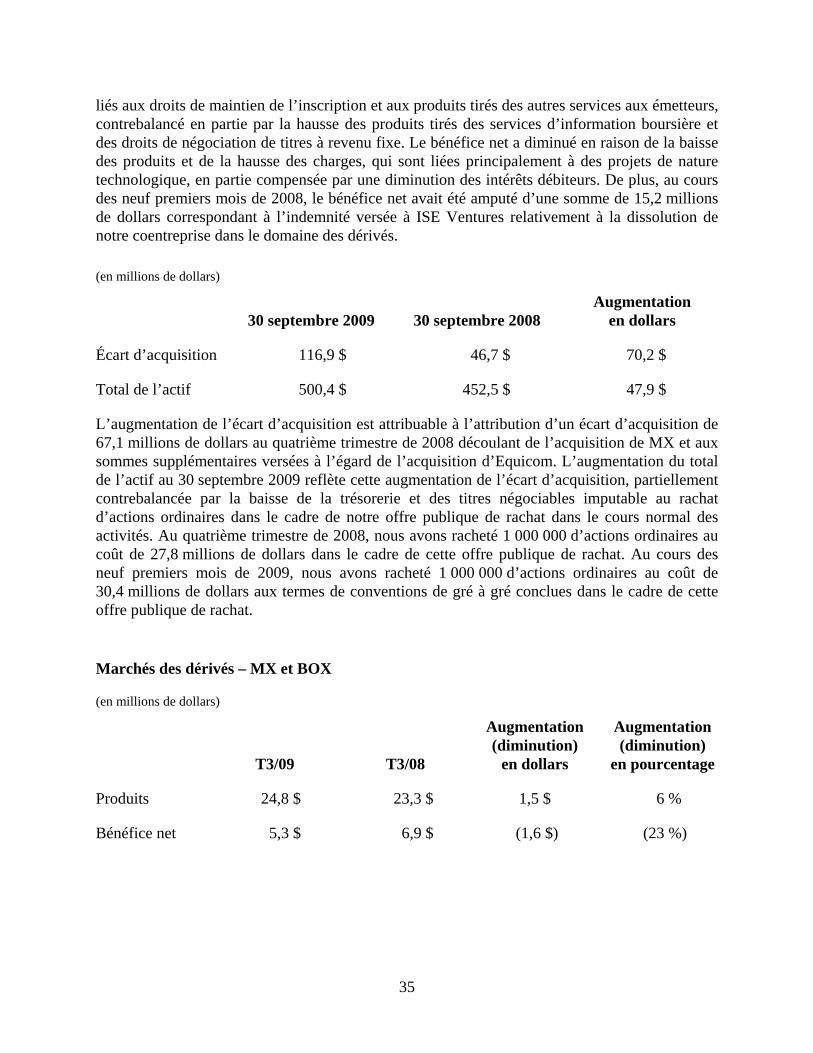

30 septembre 2009 30 septembre 2008

Augmentation en dollars

Écart d’acquisition 116,9 $ 46,7 $ 70,2 $

Total de l’actif 500,4 $ 452,5 $ 47,9 $

L’augmentation de l’écart d’acquisition est attribuable à l’attribution d’un écart d’acquisition de 67,1 millions de dollars au quatrième trimestre de 2008 découlant de l’acquisition de MX et aux sommes supplémentaires versées à l’égard de l’acquisition d’Equicom. L’augmentation du total de l’actif au 30 septembre 2009 reflète cette augmentation de l’écart d’acquisition, partiellement contrebalancée par la baisse de la trésorerie et des titres négociables imputable au rachat d’actions ordinaires dans le cadre de notre offre publique de rachat dans le cours normal des activités. Au quatrième trimestre de 2008, nous avons racheté 1 000 000 d’actions ordinaires au coût de 27,8 millions de dollars dans le cadre de cette offre publique de rachat. Au cours des neuf premiers mois de 2009, nous avons racheté 1 000 000 d’actions ordinaires au coût de 30,4 millions de dollars aux termes de conventions de gré à gré conclues dans le cadre de cette offre publique de rachat.

Marchés des dérivés – MX et BOX

(en millions de dollars)

T3/09 T3/08

Augmentation (diminution)

en dollars