rapporto confartigianato emilia-romagna - novembre 2009

DESCRIPTION

Rapporto Confartigianato Emilia-Romagna - Novembre 2009TRANSCRIPT

EEMMII LLII AA RROOMMAAGGNNAA

SSCCEENNAARRII EECCOONNOOMMII CCII DDII PPRREEVVII SSII OONNEE

22000099 –– 22001122

In collaborazione con

NOVEMBRE 2009

ANALISI SU DATI PROMETEIA CALCOLO IN RAPPORTO AGLI ANDAMENTI DEL NORDEST, DELL’ITALIA E PER PROVINCE DELLA REGIONE

Federimprese Emilia Romagna

EEMMIILLIIAA RROOMMAAGGNNAA

SSCCEENNAARRII EECCOONNOOMMIICCII DDII PPRREEVVIISSIIOONNEE

22000099 -- 22001122

1. L’ECONOMIA DELL’EMILIA ROMAGNA

PREVISIONE PER IL 2009 E SCENARI FUTURI.........................................pag. 2

2. LE PROVINCE DELL’EMILIA ROMAGNA A CONFRONTO..............................pag. 16

PREVISIONI ECONOMICHE PROVINCIALI DEL 2009

E SCENARI FUTURI

3. BOLOGNA ..........................................................................................pag. 22

4. FERRARA ...........................................................................................pag. 32

5. FORLÌ - CESENA .................................................................................pag. 42

6. MODENA ............................................................................................pag. 52

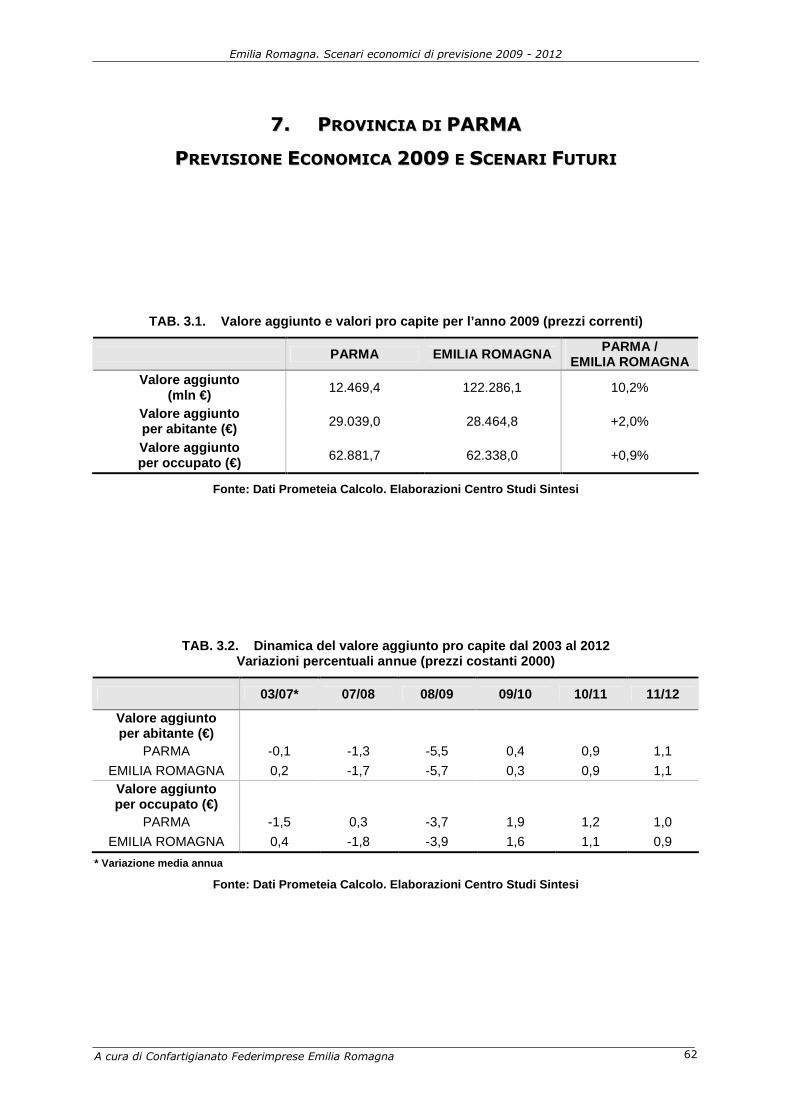

7. PARMA...............................................................................................pag. 62

8. PIACENZA ..........................................................................................pag. 72

9. RAVENNA...........................................................................................pag. 82

10. REGGIO EMILIA ..................................................................................pag. 92

11. RIMINI ..............................................................................................pag. 102

DEFINIZIONI DELLE GRANDEZZE UTILIZZATE ...............................................pag. 112

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 2

11.. LL’’EECCOONNOOMMIIAA DDEELLLL’’EEMMIILLIIAA RROOMMAAGGNNAA

PPRREEVVIISSIIOONNEE PPEERR IILL 22000099 EE SSCCEENNAARRII FFUUTTUURRII

Il presente report si propone, come consuetudine, di analizzare le dinamiche

economiche della regione dell’Emilia Romagna, tramite lo studio dei valori e delle stime

prodotte da Prometeia Calcolo datati Novembre 2009. Tale studio consente di fornire

un quadro tempestivo dei mutamenti in atto e di confrontare i valori regionali con quelli

nazionali a fronte della situazione congiunturale in ripresa che si sta evidenziando in

quest’ultimo periodo.

IL QUADRO CONGIUNTURALE NAZIONALE1

Il 2009 è l’anno che sconta più duramente gli effetti della recessione, con una

contrazione del PIL che caratterizza tutte le aree, pur in presenza di alcune specificità

territoriali. Tutte le aree mostrano un sensibile peggioramento rispetto a quanto rilevato

l’anno precedente. Il Mezzogiorno, area che già nel 2008 sperimentava la contrazione più

ampia delle attività economiche (-1.4% rispetto al -1.0% medio nazionale), appare

anche nell’anno in corso il territorio più penalizzato dalla fase recessiva in atto, con una

contrazione del 5.4% che supera la media nazionale. Le altre aree si posizionano a -4.8%

nel Centro, -4.7% nel Nord Ovest e -4.5% nel Nord Est. Cali di questa entità sono

attribuibili in tutte le aree alle forti flessioni che caratterizzano l’industria, con cali

compresi tra il 12.6% nel Nord Est e il 14.9% del Mezzogiorno. Il Mezzogiorno appare,

inoltre, penalizzato da una più marcata caduta sia delle costruzioni (-9.1% rispetto a -

5.8% dell’Italia) sia dei servizi (-4.0%, -2.5% il valore medio nazionale); cresce solo

l’agricoltura, che tuttavia non riesce a contrastare le pesanti perdite registrate dagli altri

settori. La relativa migliore dinamica del Nord Est è, invece, attribuibile ad una perdita

più attenuata dei servizi, che scendono l’1.6%, analogamente a quanto rilevato anche nel

Nord Ovest; in quest’ultima area si assiste tuttavia ad un maggiore calo dell’industria (-

13.4% nel Nord Ovest e -12.6% nel Nord Est). Rispetto all’area settentrionale del paese

il Centro mostra una pi`u marcata flessione dell’industria (-14.2%), oltrechè dei servizi (-

3.1%) e delle costruzioni (-5.2%).

Il 2010 evidenzierà un moderato recupero delle attività economiche, in vista della

più marcata ripresa attesa nel biennio 2011–2012. A livello territoriale le dinamiche

vedranno un maggiore recupero del Nord Est, in crescita dello 0.8%, seguono Nord Ovest

1 Brano tratto da Prometeia, Scenari Economie Locali, Novembre 2009

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 3

e Centro con, rispettivamente, lo 0.7% e 0.5%, mentre il PIL nel Mezzogiorno si

assesterà sui livelli raggiunti nel 2009. Nell’area settentrionale è maggiore il recupero

dell’industria, più marcato nel Nord Est che nel Nord Ovest (2.6% nel Nord Est e 1.8%

nel Nord Ovest rispettivamente), più intenso al Nord rispetto al Centro–Sud (1.0% al

Centro e 0.5% nel Mezzogiorno). Riprendono fiato anche i servizi, in crescita dello 0.8%

in tutte le aree, eccetto che il Mezzogiorno dove la dinamica appare positiva ma più

contenuta (0.4%). Ancora nel prossimo anno, invece, non smetteranno di cadere le

costruzioni, con perdite più contenute nel Centro–Nord (inferiori all’1%), più intense nel

Mezzogiorno, dove il settore scenderà ancora del 3.1%.

Solo a partire dal 2011–2012 torna a crescere anche l’area meridionale del paese,

benché l’evoluzione risulterà più debole della media italiana. Sempre più dinamico il Nord

della penisola: il Nord Est crescerà rispettivamente l’1.5% e l’1.7%, segue il Nord Ovest

con l’1.3% e 1.6% rispettivamente; il Centro appare caratterizzato da un profilo allineato

alla media italiana, pari all’1.2% nel 2011 e 1.5% nel 2012.

Considerando il quinquennio 2008–2012 il PIL nazionale evidenzia in media una

dinamica negativa (-0.6%). Calano meno le regioni nord–orientali (-0.3% in media

d’anno), mentre il Mezzogiorno appare l’area che nella media del periodo sperimenterà il

calo più intenso (-1.0%). Il quinquennio 2013–2017 dovrebbe essere caratterizzato da

una crescita media annua del PIL più sostenuta (1.4%) rispetto al periodo 2008–2012: al

di sopra della media si posizionano il Nord Est (1.7%) e il Nord Ovest (1.5%); seguono a

velocità inferiore il Centro e il Mezzogiorno (1.4% e 1.0% rispettivamente).

In relazione al quadro economico fin qui delineato è di estremo interesse

analizzare la situazione dell’economia dell’Emilia Romagna inquadrando i maggiori aspetti

economici fatti registrare dalla Regione rispetto al territorio nord orientale del nostro

Paese facendo un carotaggio provinciale.

PRODOTTO INTERNO LORDO

Il Prodotto Interno Lordo dell’Emilia Romagna nell’anno 2009 è stimato in 137.434

milioni di Euro, valore che è in diminuzione rispetto al 2008 del -4,6%; il dato, se

confrontato con le già negative performance fatte registrare nel periodo 07/08 (-0,7%),

sottolinea come l’anno in corso sia fortemente influenzato dalle ripercussioni globali a

seguito della crisi finanziaria e dei mercati di questo ultimo periodo.

Osservando più attentamente i valori del 2009, si scopre che la situazione di

decrescita rientra in un quadro di recessione nazionale ed internazionale, che si ipotizza

potrà riprendere soltanto a partire dal 2010. Il -4,6% di flessione economica stimato per

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 4

le aree romagnole ed emiliane viene in parte recuperato nella stima di crescita del

prossimo anno, pari cioè al +0,9% nel 2010.

Questa crisi interessa più in generale tutto il sistema economico nazionale: infatti,

anche i dati relativi al NordEst e all’Italia manifestano una perdita di valore

rispettivamente del -4,5% e -4,9%. In particolare, per il NordEst si stima una ripresa del

Pil a partire dal 2010 nell’ordine dello 0,8% e dell’1,5% nel 2011. Per l’Italia invece si

ipotizza un recupero più contenuto: 0,5% nel 2010 e 1,2% nel 2011.

Se rapportiamo i valori dell’Emilia Romagna con quelli della altre macroaree di

riferimento, ci si accorge che il Pil della regione continua ad incidere per il 39,1%

sull’intero sistema del NordEst e per l’8,9% su quello nazionale. Considerando infine il

valore del Pil pro-capite, l’Emilia Romagna si mantiene su livelli nettamente superiori alla

media nazionale +23,7% e sulla media del Nordest +3,4%.

TAB. 1.1. PIL e valori pro capite per l’anno 2009 (prezzi correnti)

EMILIA ROMAGNA NORDEST ITALIA

EMILIA ROMAGNA / NORDEST

EMILIA ROMAGNA /

ITALIA Prodotto Interno Lordo

(mln €) 137.434,6 351.613,5 1.541.477,2 39,1% 8,9%

PIL per abitante (€) 31.991,0 30.951,1 25.851,9 3,4% 23,7%

PIL per unità di lavoro (€) 63.839,1 63.968,4 63.185,6 -0,2% 1,0%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

FIG. 1.2. Dinamica del PIL dal 1987 al 2017 (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi DINAMICA DEL PRODOTTO INTERNO LORDO

(variazioni % annue)

-6

-4

-2

0

2

4

6

8

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST ITALIA

DINAMICA DEL PRODOTTO INTERNO LORDOPER ABITANTE (indice Ital ia=100)

110

112

114

116

118

120

122

124

126

128

130

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 5

TAB. 1.3. Dinamica del PIL nelle regioni italiane dal 2008 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

2008 2009 2010 2011 2012

Abruzzo -0.3 -6.5 -0.1 0.5 0.9 Basilicata -1.7 -7.1 -0.3 0.6 1.0 Calabria -1.7 -5.6 -0.5 0.5 0.9

Campania -2.7 -5.2 0.2 0.8 1.0 Emilia Romagna -0.7 -4.6 0.9 1.5 1.7

Friuli – Venezia Giulia -1.2 -4.6 0.8 1.4 1.7 Lazio -0.4 -4.7 0.5 1.2 1.5

Liguria -1.5 -4.7 0.4 1.0 1.3 Lombardia -1.0 -4.5 0.8 1.4 1.7

Marche -1.2 -5.7 0.4 1.0 1.4 Molise -0.5 -6.1 -0.2 0.6 1.1

Piemonte -1.5 -5.4 0.6 1.1 1.4 Puglia -0.2 -5.6 0.1 0.8 1.1

Sardegna -1.6 -5.5 -0.3 0.5 0.8 Sicilia -1.1 -4.8 0.2 0.8 1.0

Toscana -0.8 -4.7 0.7 1.3 1.6 Trentino - Alto Adige -0.8 -4.6 0.3 1.2 1.6

Umbria -1.5 -5.4 0.6 1.3 1.6 Valle d'Aosta -0.5 -5.0 0.4 1.1 1.5

Veneto -0.8 -4.4 0.9 1.5 1.8 NordEst -0.8 -4.5 0.8 1.5 1.7

Italia -1.0 -4.9 0.5 1.2 1.5

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 1.4. PIL dal 2003 al 2012 – Variazioni percentuali annu e (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Prodotto Interno Lordo

EMILIA ROMAGNA 1,4 -0,7 -4,6 0,9 1,5 1,7

NORDEST 1,6 -0,8 -4,5 0,8 1,5 1,7

ITALIA 1,1 -1,0 -4,9 0,5 1,2 1,5 * Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 6

CONSUMI ED INVESTIMENTI

Di fronte alle previsioni pessimistiche del Pil emiliano e romagnolo per l’anno in

corso, anche gli indicatori rappresentativi degli investimenti nel 2010 mostrano

performance negative. Essi registrano nella regione una forte decrescita rispetto al 2008

(-11,9%), comunque minore rispetto alla flessione nazionale del -12,9%, seguendo il

trend decrescente fatto registrare nel 2008 del -3,0%. In funzione di questi dati, le

previsioni per il 2009 si mantengono negative, sebbene si prospetti una leggera ripresa a

partire dal 2010.

La spesa per i consumi delle famiglie presenta invece una variazione del -1,3%,

dinamica comunque più contenuta rispetto alla situazione nazionale (-1,9%). Per il 2010

si dovrebbero recuperare in parte le perdite (+0,6%), per poi migliorare ulteriormente

dal 2011, trascinata da un complessivo rilancio di tutto lo scenario economico regionale e

nazionale.

Complessivamente i consumi interni delle famiglie emiliane rappresentano

comunque il 38,8% di quelli del NordEst, mentre se si considerano i valori pro-capite,

essi risultano maggiori del +2,5% rispetto alla media nord-orientale.

TAB. 1.5. Consumi ed investimenti per l’anno 2009 (prezzi correnti)

EMILIA ROMAGNA NORDEST ITALIA

EMILIA ROMAGNA / NORDEST

EMILIA ROMAGNA /

ITALIA Consumi interni delle

famiglie (mln €) 78.700,6 203.038,5 924.365,4 38,8% 8,5%

Consumi interni per abitante (€) 18.319,3 17.872,7 15.502,4 2,5% 18,2%

Investimenti fissi lordi (mln €) 25.316,8 69.857,1 291.673,0 36,2% 8,7%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 7

FIG. 1.6. Dinamica dei consumi e degli investimenti dal 1987 al 2017 (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 1.7. Dinamica dei consumi e degli investimenti dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Spesa per consumi delle famiglie

EMILIA ROMAGNA 0,8 -1,1 -1,3 0,6 1,1 1,8

NORDEST 1,0 -0,8 -1,5 0,5 1,0 1,7

ITALIA 1,0 -1,0 -1,9 0,2 0,7 1,4 Investimenti fissi

lordi

EMILIA ROMAGNA 0,0 -3,1 -11,9 1,4 2,5 2,8

NORDEST 0,2 -3,1 -11,9 1,4 2,5 2,8

ITALIA 1,4 -3,0 -12,9 0,3 1,6 2,0 * Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DELLA SPESA PER CONSUMIDELLE FAMIGLIE (variazioni % annue)

-3

-2

-1

0

1

2

3

4

5

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST ITALIA

DINAMICA DEGLI INVESTIMENTI FISSI LORDI(variazioni % annue)

-15

-10

-5

0

5

10

15

20

25

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST ITALIA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 8

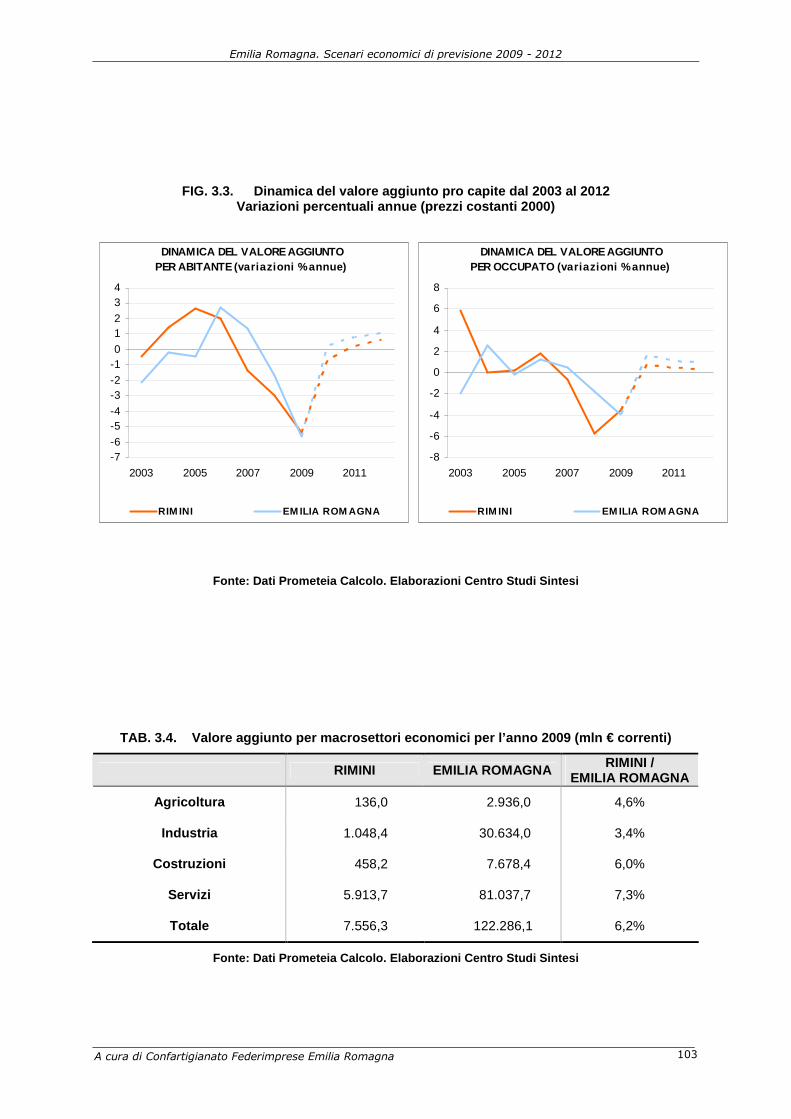

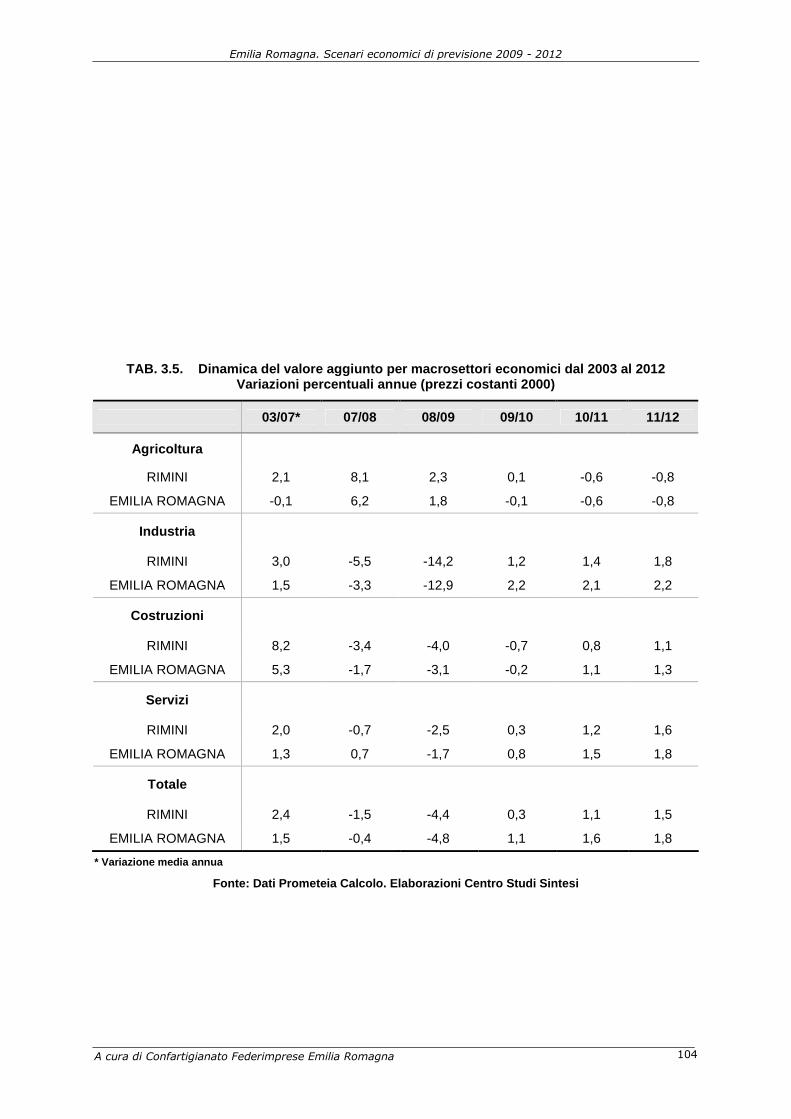

VALORE AGGIUNTO

L’analisi del valore aggiunto nei quattro macrosettori (agricoltura, industria,

costruzioni e servizi) contribuisce a spiegare in maniera più particolareggiata l’andamento

congiunturale complessivo: attraverso la suddivisione per comparti economici si riesce a

distinguere quale delle componenti economiche riesca maggiormente a resistere

all’andamento negativo del sistema economico, distinguendo i settori più soggetti alle

difficoltà del momento.

Da una prima analisi l’Emilia Romagna continua ad essere un’importante figura

economica del NordEst, dato che, come già osservato precedentemente per il Pil, il valore

aggiunto regionale complessivo raggiunge i 122.286 milioni di euro, pari al 39,0% di

quello totale della macroarea.

La crisi economica ha ovviamente colpito tutti i settori economici, ma in misura

eterogenea. L’agricoltura ha subito un forte freno nelle prospettive di crescita, pur

rimanendo comunque positiva. Da sottolineare come questo settore in Emilia-Romagna

sia in forte controtendenza rispetto alla totalità dell’Italia o la macroarea del NordEst. A

questa prospettiva di crescita nell’anno in corso (+1,8%) fa riscontro una previsione di

flessione nel medio-periodo che si acutizzerà anno per anno raggiungendo il -0,8% nel

2012, performance che sono comunque migliori della media italiana.

L’industria risente invece più degli altri comparti degli effetti della crisi

presentando un eloquente -12,9% nell’anno in corso; il dato risulta inferiore rispetto a

quello del NordEst -12,6%, ma leggermente migliore del resto d’Italia -13,5%.

A resistere la crisi è il comparto dei servizi, che perde il -1,7% con buone

prospettive di ripresa future.

Anche per il settore delle costruzioni il 2009 è stato un periodo difficoltoso, come

era prevedibile: dopo un 2008 in cui il trend del valore aggiunto crollava fino al -1,7%,

nell’anno in corso si osserva una perdita del -3,1%, su livelli comunque più contenuti sia

rispetto alla media nazionale (-5,8%) che del NordEst (-4,5%).

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 9

TAB. 1.8. Valore aggiunto dei macrosettori economici per l’a nno 2009 (mln € correnti)

EMILIA ROMAGNA NORDEST ITALIA

EMILIA ROMAGNA / NORDEST

EMILIA ROMAGNA /

ITALIA

Totale 122.286,1 313.847,1 1.369.711,7 39,0% 8,9%

Agricoltura 2.936,0 6.747,7 27.579,3 43,5% 10,6%

Industria (in senso stretto) 30.634,0 75.641,5 263.234,3 40,5% 11,6%

Costruzioni 7.678,4 20.834,3 85.145,3 36,9% 9,0%

Servizi 81.037,7 210.623,6 993.752,8 38,5% 8,2%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 1.9. Dinamica del valore aggiunto dei macrosettori econ omici dal 2003 al 2012 Variazioni percentuali (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Totale

EMILIA ROMAGNA 1,5 -0,4 -4,8 1,1 1,6 1,8

NORDEST 1,6 -0,6 -4,7 1,1 1,6 1,8

ITALIA 1,2 -0,9 -5,0 0,8 1,3 1,5

Agricoltura

EMILIA ROMAGNA -0,1 6,2 1,8 -0,1 -0,6 -0,8

NORDEST 0,3 4,9 -1,2 -1,5 -1,3 -1,2

ITALIA 0,5 2,5 -0,3 -1,0 -1,0 -1,0 Industria

(in senso stretto)

EMILIA ROMAGNA 1,5 -3,3 -12,9 2,2 2,1 2,2

NORDEST 1,2 -2,8 -12,6 2,6 2,4 2,5

ITALIA 0,6 -3,1 -13,5 1,7 1,6 1,8

Costruzioni

EMILIA ROMAGNA 5,3 -1,7 -3,1 -0,2 1,1 1,3

NORDEST 3,4 -0,3 -4,5 -0,8 0,6 1,0

ITALIA 1,5 -1,2 -5,8 -1,3 0,2 0,7

Servizi

EMILIA ROMAGNA 1,3 0,7 -1,7 0,8 1,5 1,8

NORDEST 1,7 0,1 -1,6 0,8 1,5 1,8

ITALIA 1,4 -0,3 -2,5 0,7 1,4 1,6 * Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 10

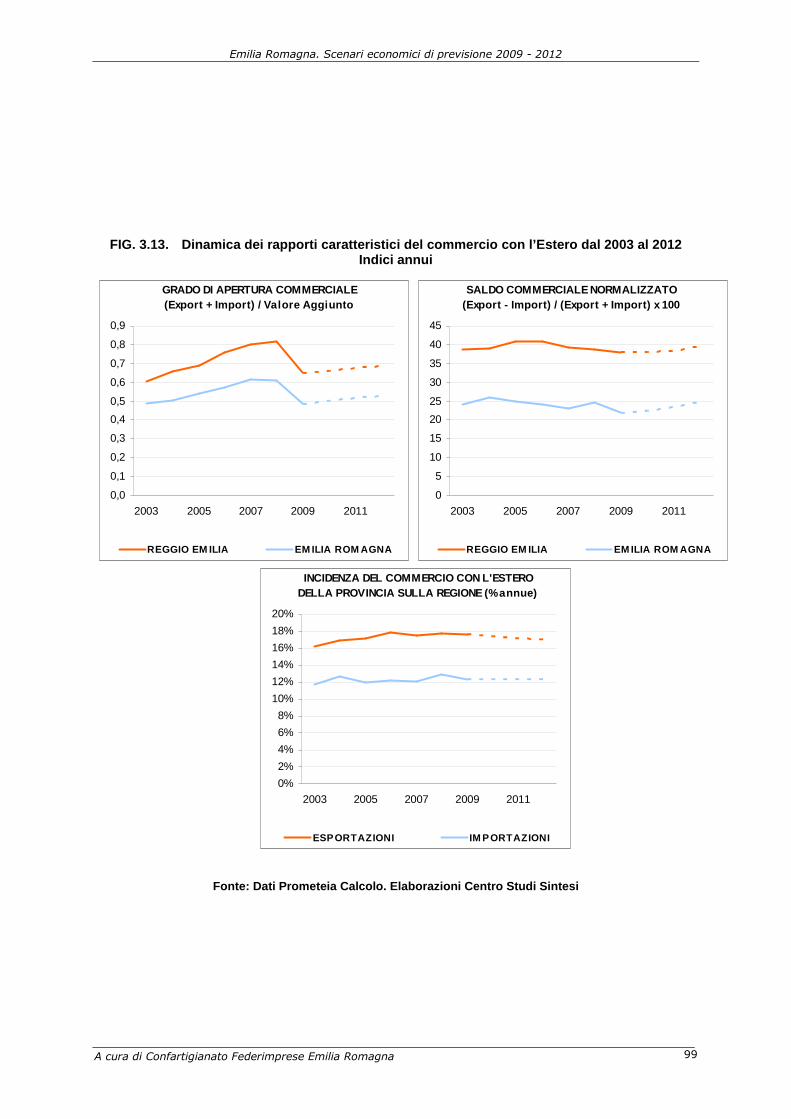

COMMERCIO CON L’ESTERO

L’analisi più significativa che si può condurre sul commercio estero riguarda, da un

lato il saldo tra import ed export, dall’altro le variazioni annuali delle singole componenti

della bilancia commerciale.

Complessivamente l’Emilia Romagna presenta un saldo positivo e pari a 13.045

milioni di euro, con una maggiore incidenza, rispetto al NordEst, delle esportazioni

piuttosto che delle importazioni.

I valori del commercio estero confermano sostanzialmente il notevole peso

dell’Emilia Romagna sull’economia nazionale, sebbene le dinamiche della regione

seguano sostanzialmente un cammino identico nelle espansioni a quello della macroarea

e più in generale a quello dell’Italia.

Nonostante la forte diminuzione dell’ export, il forte valore delle esportazioni in

termini assoluti permette all’Emilia Romagna di raggiungere un saldo commerciale a

prezzi costanti decisamente positivo, tanto da continuare a determinare più della metà

del saldo del NordEst e di essere forza determinante nella bilancia commerciale italiana,

che però nel 2010 conoscerà il segno negativo. Già dal 2010 riprenderà il commercio con

l’estero, soprattutto attraverso il canale delle esportazioni che si manterrà al di sopra

della media italiana (+3,6% contro +3,2%). Le importazioni impiegheranno invece un

altro anno a rafforzarsi, +1,8% nel 2011, rimanendo comunque meno vigorose rispetto

al sistema Italia e nel NordEst.

Per quanto riguarda l’anno in corso si osserva un ampio rallentamento per

entrambi gli indicatori dell’export e dell’import con il primo che risente maggiormente

rispetto a secondo (-22,9% vs -13,7%). Per i prossimi anni si prevede per l’Emilia

Romagna degli avanzi di bilancio che rimarranno stabili nel tempo. Per quanto riguarda

l’Italia, il deficit sarà costantemente negativo senza che vi sia un trend ben definito. Si

prevede una diminuzione fino al 2011 (-1.711 mln) ed un nuovo aumento nel 2012 (-

2.222 mln).

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 11

TAB. 1.10. Commercio con l’estero per l’anno 2009 (mln € correnti)

EMILIA ROMAGNA NORDEST ITALIA

EMILIA ROMAGNA / NORDEST

EMILIA ROMAGNA /

ITALIA

Esportazioni di beni 36.359,4 92.234,7 284.873,6 39,4% 12,8%

Importazioni di beni 23.314,0 65.939,6 277.672,4 35,4% 8,4%

Saldo commerciale 13.045,4 26.295,1 7.201,2

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB .1.11. Dinamica del commercio con l’Estero dal 2003 al 201 2 Variazioni percentuali annue (prezzi costanti 2000)

2003/2007(1) 2007/2008 2008/2009 2009/2010 2010/2011 2011/2012

Esportazioni di beni

EMILIA ROMAGNA 4,6 -2,5 -22,9 3,6 4,3 3,8

NORDEST 3,1 -5,2 -19,2 3,4 4,1 3,6

ITALIA 2,8 -4,5 -20,1 3,2 3,9 3,5

Importazioni di beni

EMILIA ROMAGNA 4,8 -7,0 -13,7 0,9 1,8 2,3

NORDEST 3,1 -8,4 -11,8 2,1 2,9 3,3

ITALIA 2,6 -7,0 -15,6 2,7 3,4 3,7

Saldo commerciale 2003 2008 2009 2010 2011 2012

EMILIA ROMAGNA 11.036,4 15.041,6 9.540,1 10.411,5 11.333,7 12.050,2

NORDEST 21.745,0 28.688,5 18.574,7 19.898,4 21.350,2 22.290,5

ITALIA -10.069,5 10.502,6 -3.887,2 -2.852,0 -1.711,7 -2.222,3 (1) Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 12

FIG. 1.12. Dinamica del commercio con l’Estero dal 1987 al 20 17 Variazioni e incidenze percentuali (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DELLE ESPORTAZIONI DI BENI VERSO L'ESTERO (variazioni % annue)

-25

-20

-15

-10

-5

0

5

10

15

20

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST ITALIA

DINAMICA DELLE IMPORTAZIONI DI BENI DALL'ESTERO (variazioni % annue)

-20

-15

-10

-5

0

5

10

15

20

25

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST ITALIA

DINAMICA DELLE ESPORTAZIONI DI BENI VERSO L'ESTERO (incidenze % annue)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA SU NORDESTNORDEST SU ITALIA

DINAMICA DELLE IMPORTAZIONI DI BENI DALL'ESTERO (incidenze % annue)

0%

5%

10%

15%

20%

25%

30%

35%

40%

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA SU NORDESTNORDEST SU ITALIA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 13

MERCATO DEL LAVORO

I dati sull’incidenza del mercato del lavoro emiliano rispetto al NordEst e all’Italia

vengono rivisti al ribasso rispetto alle precedenti rilevazioni. Il tasso di occupazione nel

2009 farà segnare un valore pari al 45,7%, in linea con la macrozona ma decisamente

superiore al dato nazionale, rispettivamente pari al 44,6% e al 38,8%.

Anche l’indice relativo alla disoccupazione presenta delle performance

decisamente migliori rispetto al livello medio nazionale ( 3,7% vs 7,5%), leggermente

meglio anche rispetto alla macroarea NordEst (3,9%).

I tassi di attività, di conseguenza, non possono che seguire le precedenti

misurazioni, continuando a confermare il vantaggio mostrato dall’intera area nord

orientale rispetto a quella nazionale che, evidentemente, risente in maniera negativa

delle difficoltà strutturali presenti nel mercato del lavoro del Mezzogiorno.

Le dinamiche dell’occupazione e del tasso di attività, seguono ormai un trend che

risente fortemente della crisi; ciò che avverrà nei prossimi anni dipenderà senza dubbio,

non solo dalle politiche che verranno attuate in questo campo, ma soprattutto dalle

performance economiche che verranno registrate nel contesto economico internazionale,

europeo e nazionale. Di fatto il tasso di disoccupazione mostra un peggioramento, sia a

livello regionale che nazionale, raggiungendo in Emilia Romagna il 4,9% nel 2010 e

quindi stabilendosi sui quei livelli nei successivi due anni. Analogo sarà il comportamento

del sistema Italia che si attesterà intorno all’8,8% nel 2012, e del NordEst al 5,0%.

Il tasso di occupazione dovrebbe invece registrare nei prossimi tre anni valori ben

più bassi dell’attuale 45,7%, attestandosi intorno al 45%; il tasso di attività, invece, si

manterrà all’incirca sui livelli attualmente stimati al 47,4%.

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 14

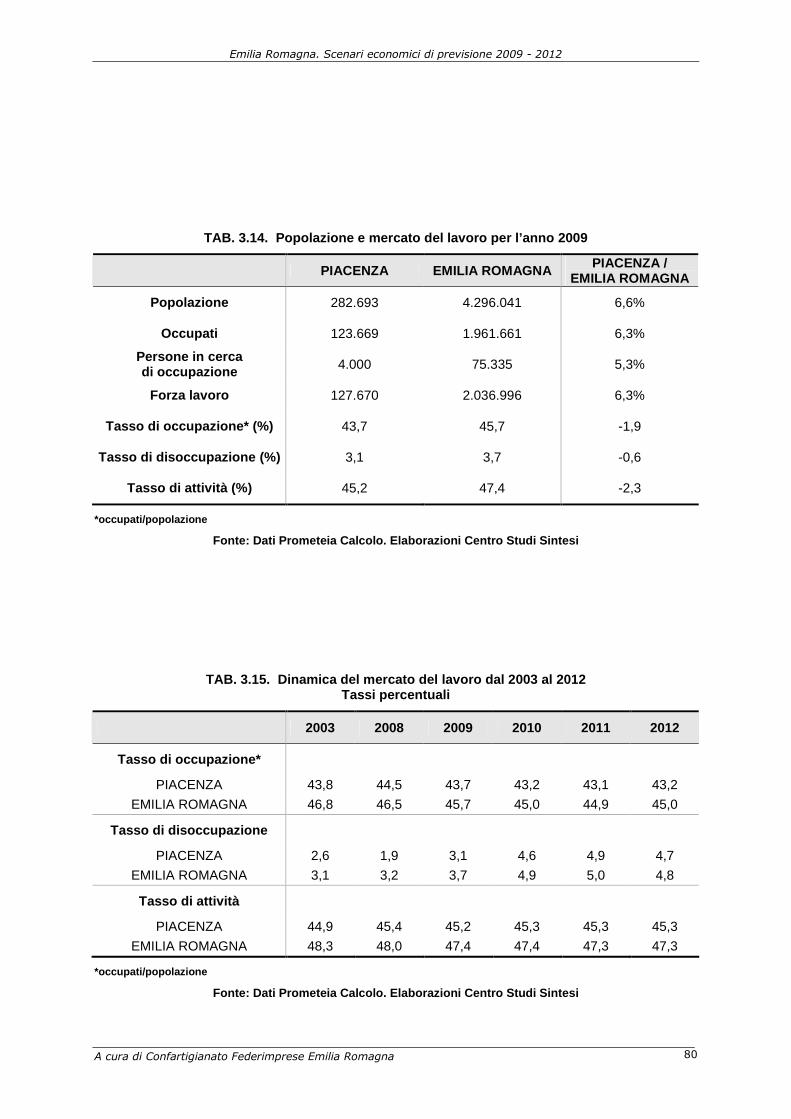

TAB. 1.13. Popolazione e mercato del lavoro per l’anno 2009

EMILIA ROMAGNA NORDEST ITALIA

EMILIA ROMAGNA / NORDEST

EMILIA ROMAGNA /

ITALIA

Popolazione presente 4.296.041 11.360.279 59.627.213 37,8% 7,2%

Occupati 1.961.661 5.066.177 23.137.517 38,7% 8,5%

Persone in cerca di occupazione 75.335 208.147 1.863.927 36,2% 4,0%

Forza lavoro 2.036.996 5.274.324 25.001.444 38,6% 8,1%

Tasso di occupazione* (%) 45,7 44,6 38,8 +1,1 +6,9

Tasso di disoccupazione (%) 3,7 3,9 7,5 -0,2 -3,8

Tasso di attività (%) 47,4 46,4 41,9 +1,0 +5,5

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 1.14. Dinamica del mercato del lavoro dal 2003 al 2012 Tassi percentuali annui

2003 2008 2009 2010 2011 2012

Tasso di occupazione*

EMILIA ROMAGNA 46,8 46,5 45,7 45,0 44,9 45,0

NORDEST 45,3 45,5 44,6 44,0 43,9 44,0

ITALIA 39,0 39,4 38,8 38,3 38,1 38,3 Tasso di

disoccupazione

EMILIA ROMAGNA 3,1 3,2 3,7 4,9 5,0 4,8

NORDEST 3,6 3,4 3,9 4,9 5,1 5,0

ITALIA 8,4 6,7 7,5 8,7 9,0 8,8

Tasso di attività

EMILIA ROMAGNA 48,3 48,0 47,4 47,4 47,3 47,3

NORDEST 47,0 47,1 46,4 46,3 46,3 46,3

ITALIA 42,6 42,3 41,9 41,9 41,9 42,0

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 15

FIG 1.15. Dinamica del mercato del lavoro dal 1987 al 2017 Tassi percentuali annui

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL TASSO DI OCCUPAZIONE(tassi % annui)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST ITALIA

DINAMICA DEL TASSO DI DISOCCUPAZIONE(tassi % annui)

0%

2%

4%

6%

8%

10%

12%

14%

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST ITALIA

DINAMICA DEL TASSO DI ATTIVITÀ(tassi % annui)

36%

38%

40%

42%

44%

46%

48%

50%

1987 1992 1997 2002 2007 2012 2017

EM ILIA ROM AGNA NORDEST ITALIA

Emilia Romagna. Scenari economici di previsione 2009- 2012

A cura di Confartigianato Federimprese Emilia Romagna 16

22.. LLEE PPRROOVVIINNCCEE DDEELLLL’’EEMMIILLIIAA RROOMMAAGGNNAA

AA CCOONNFFRROONNTTOO

In questa parte del rapporto sull’andamento congiunturale e le previsioni

dell’economia emiliana e romagnola si mettono a confronto le risultanze principali delle

province, al fine di evidenziare in maniera immediata quali siano state le realtà locali che

hanno avuto gli effetti maggiori sull’economia regionale e quali potranno essere le

differenze evolutive del prossimo futuro.

VALORE AGGIUNTO

Constatato il periodo negativo dell’economia della regione nell’ultimo anno (-

4,8%), si possono osservare delle dinamiche provinciali differenti per quanto concerne il

valore aggiunto prodotto: rispetto all’anno passato, la provincia che ha sofferto di meno

di questa situazione risulta Ferrara (-3,9%), che ha fatto da contrappeso ad alcune

economie locali più in difficoltà, come quelle di Reggio Emilia (-5,9%) e Modena (-5,7%).

Per il prossimo triennio le indicazioni previsionali tendono ad ipotizzare una lenta

ripresa, che in linea generale andrà ad attestarsi all’1,5%. La crescita sarà

tendenzialmente uniforme in tutta l’Emilia Romagna, con leggero accento sul parmense

(+1,7%), sul bolognese (+1,6%) e sul modenese (+1,6%). Le altre provincie si

attesteranno tra questi valori e quello più basso della provincia di Rimini (+1,0%).

La situazione si aggrava una volta considerato il numero di abitanti. La

performance peggiore tocca sempre a Reggio Emilia (-7,4%), mentre Ferrara trascinerà

decisamente la leggera crescita del prossimo triennio +1,4%, Rimini e Reggio Emilia

sembrano avere prospettive di crescita quasi nulle (+0,1%).

Ultima considerazione va fatta in merito al valore aggiunto prodotto per occupato:

nell’anno in corso la produttività registrata a livello regionale ha fatto segnare una

regressione del 3,9%, attestandosi in media a 62.338 euro di ricchezza prodotta per

occupato. Le maggiori difficoltà sono state percepite nel territorio di Reggio Emilia e di

Modena (-4,8%), più lievi ma della stessa entità anche i numeri delle altre provincie.

Emilia Romagna. Scenari economici di previsione 2009- 2012

A cura di Confartigianato Federimprese Emilia Romagna 17

TAB. 2.1. Valore aggiunto e valori pro capite

Valore Aggiunto

(mln €) Valore aggiunto per abitante (€)

Valore Aggiunto per occupato (€)

09 08/09 09/12 09 08/09 09/12 09 08/09 09/12

BOLOGNA 31.428,4 -4,3 1,6 32.502,6 -5,0 1,0 70.086,7 -3,6 1,1

FERRARA 8.616,1 -3,9 1,4 24.422,5 -4,0 1,4 54.317,8 -3,2 1,2

FORLÌ-CESENA 10.297,7 -4,7 1,3 26.818,4 -5,4 0,7 61.668,8 -3,7 1,2

MODENA 20.342,4 -5,7 1,6 29.803,6 -6,7 0,8 64.372,8 -4,8 1,4

PARMA 12.469,4 -4,5 1,7 29.039,0 -5,5 0,8 62.881,7 -3,7 1,4

PIACENZA 7.308,7 -4,5 1,4 25.853,9 -5,3 0,8 59.098,8 -3,6 1,2

RAVENNA 9.937,1 -4,5 1,3 26.138,3 -5,2 0,7 57.465,0 -3,6 1,1

REGGIO EMILIA 14.330,0 -5,9 1,5 27.710,4 -7,4 0,1 59.036,0 -4,8 1,4

RIMINI 7.556,3 -4,4 1,0 25.156,7 -5,4 0,1 56.391,9 -3,5 0,5

EMILIA ROMAGNA 122.286,1 -4,8 1,5 28.464,8 -5,7 0,7 62.338,0 -3,9 1,2

Nota: - i dati al 2009 si riferiscono a valori a prezzi cor renti; - la variazione 2008/2009 è calcolata su valori a pre zzi 2000; - la variazione 2009/2012 è calcolata come variazione media annua su valori a prezzi 2000.

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

REDDITO E CONSUMI

La grave crisi è riuscita a determinare una leggera flessione anche nel reddito

disponibile delle famiglie, che in questa regione ha quasi sempre avuto valori positivi. Il

calo medio è stato dello 0,3%. Reggio Emilia, che ormai sembra chiaro essere la

provincia più colpita, e Forlì-Cesena subiscono un calo dello 0,5%. Le previsioni per il

prossimo triennio, benché riviste al ribasso rispetto alle precedenti, rimangono comunque

positive con una stima media del 2,8%, che tenderà a essere geograficamente uniforme

nei prossimi anni.

La comunque previsione di crescita del reddito disponibile sostenuta dalla spesa

per consumi delle famiglie: il trend indica in questo caso un aumento nei prossimi anni

del 3% in ciascuna delle provincie. Attualmente la spesa per consumi mostra delle

flessioni medie del -0,8%. A livello pro-capite la situazione ha mostrato performance

nettamente in flessione rispetto al passato. La diminuzione media dei consumi delle

Emilia Romagna. Scenari economici di previsione 2009- 2012

A cura di Confartigianato Federimprese Emilia Romagna 18

famiglie per abitante è stata dell’1,7%. La zona di Ferrara sarà quella che conoscerà la

miglior ripresa di questo indice per i prossimi anni (+3,0%). Reggio Emilia farà invece più

fatica, (1,6%).

TAB 2.2. Reddito disponibile delle famiglie e spesa per cons umi

Reddito disponibile

delle famiglie (mln €) Spesa per consumi

delle famiglie (mln €)

Spesa per consumi delle famiglie per

abitante (€)

09 08/09 09/12 09 08/09 09/12 09 08/09 09/12

BOLOGNA 23.023,0 -0,2 2,8 19.002,0 -0,8 3,0 19.651,5 -1,5 2,4

FERRARA 7.780,1 -0,1 2,8 6.336,6 -0,6 3,0 17.961,2 -0,7 3,0

FORLÌ-CESENA 8.599,2 -0,5 2,7 8.303,7 -0,8 3,0 21.625,4 -1,6 2,3

MODENA 15.770,5 -0,3 2,8 11.253,2 -0,8 3,0 16.487,0 -1,8 2,2

PARMA 9.493,7 0,0 2,9 8.090,1 -0,8 3,0 18.840,4 -1,9 2,1

PIACENZA 6.148,7 -0,2 2,8 4.842,3 -0,8 3,0 17.129,2 -1,6 2,3

RAVENNA 8.245,1 -0,4 2,7 7.396,9 -0,8 3,0 19.456,8 -1,6 2,4

REGGIO EMILIA 10.634,0 -0,5 2,7 7.442,8 -1,0 3,0 14.392,5 -2,6 1,6

RIMINI 6.835,9 -0,1 2,8 6.033,0 -0,9 3,0 20.085,1 -1,9 2,1

EMILIA ROMAGNA 96.530,4 -0,3 2,8 78.700,6 -0,8 3,0 18.319,3 -1,7 2,2

Nota: - tutti i dati si riferiscono a valori a prezzi corre nti; - la variazione 2009/2012 è calcolata come variazione media annua.

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009- 2012

A cura di Confartigianato Federimprese Emilia Romagna 19

COMMERCIO CON L’ESTERO

Per comprendere i rapporti di scambio che si instaurano tra l’Emilia Romagna e

l’estero risulta sufficiente esaminare le variazioni dell’import e dell’export registrate dalle

singole province su base annua.

Come osservato precedentemente l’Emilia Romagna mostra un avanzo

commerciale abbastanza consistente che si attesta nel 2009 a 13.045 milioni di €. La

diminuzione rispetto agli anni passati è principalmente dovuta ad una diminuzione di

entrambi i flussi con l’estero, in particolare delle esportazioni. Non tutte le province

presentano però un saldo positivo: Parma e Ravenna mostrano rispettivamente deficit

pari a 524 e 361 milioni di €, Piacenza è sostanzialmente in pareggio, -3 milioni di €. Le

altre aree della regione, invece, registrano una situazione di avanzo commerciale, specie

a Modena, Reggio Emilia e Bologna.

Complessivamente in Emilia Romagna l’import e l’export hanno visto scendere il

proprio valore in modo differente: -13,7% per i primi e -22,9% per i secondi.

A livello provinciale il territorio che ha mantenuto nell’ultimo anno le migliori

performance in quanto a volumi di esportazioni con l’estero è Piacenza, che ha visto una

flessione di appena -4,4%. I dati di quest’anno spezzano quindi il trend degli anni passati

che vedeva proprio nella provincia di Piacenza le variazioni annuali più basse dell’Emilia

Romagna. Tuttavia rimane che, a differenza delle altre provincie, Piacenza sembra

destinata a subire una forte riduzione del suo livello commerciale con l’estero per i

prossimi tre anni ( export -7,6% e import -10,5%). Per quanto riguarda i flussi di

prodotti in entrata, la provincia più dipendente nell’ultimo periodo dai paesi stranieri è

stata Bologna nonostante il decremento del 17,1%, 3,4 punti percentuali in meno della

media emiliana e romagnola. Le maggiori riduzioni si sono registrate a Ferrara e

Ravenna, che però per volumi di scambio sono meno influenti di altre provincie sul saldo

commerciale. Parma ha invece contribuito a frenare in parte il processo di decrescita, dal

momento che la sua riduzione questa è stata nettamente inferiore alle altre grandi

provincie (-5,9%).

Per quanto riguarda gli andamenti per il futuro triennio, si prevede una leggera ripresa di

entrambi i flussi, in entrata e uscita. La bilancia commerciale rimarrà comunque in

avanzo, con un incremento complessivo delle importazione nell’ordine dell’1,7% e di un

potenziamento dell’export più ampio (+3,9%), che porterà ad un aumento del saldo

complessivo.

Emilia Romagna. Scenari economici di previsione 2009- 2012

A cura di Confartigianato Federimprese Emilia Romagna 20

TAB. 2.3. Commercio con l’Estero

Esportazioni (mln €) Importazioni (mln €)

09 08/09 09/12 09 08/09 09/12

BOLOGNA 8.226,8 -25,2 5,9 4.964,8 -17,1 6,9

FERRARA 1.323,0 -37,0 15,7 579,5 -30,7 9,8

FORLÌ-CESENA 2.243,8 -26,2 4,5 1.289,0 -9,9 2,0

MODENA 8.414,0 -22,2 5,1 3.702,5 -14,8 4,4

PARMA 3.754,0 -16,2 1,8 4.263,4 -5,9 -2,0

PIACENZA 2.368,5 -4,4 -7,6 2.371,7 0,6 -10,5

RAVENNA 2.430,4 -25,1 0,7 2.791,0 -19,2 0,9

REGGIO EMILIA 6.424,0 -23,4 2,8 2.870,4 -18,2 1,7

RIMINI 1.174,9 -27,0 4,9 481,7 -12,7 1,3

EMILIA ROMAGNA 36.359,4 -22,9 3,9 23.314,0 -13,7 1,7

Nota: - i dati al 2009 si riferiscono a valori a prezzi cor renti; - la variazione 2008/2009 calcolata su valori a prez zi 2000; - la variazione 2009/2012 è calcolata come variazione media annua su valori a prezzi 2000.

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

MERCATO DEL LAVORO

Analogamente a quanto osservato a proposito del contesto regionale, il mercato

del lavoro nelle province della regione subisce dei peggioramenti soprattutto nel caso del

tasso di disoccupazione.

L’evoluzione dell’occupazione nei singoli territori presenta rilevanti scostamenti

rispetto alla media dell’Emilia Romagna che si attesterà attorno al valore del 45,7%, con

valori massimi e minimi rispettivamente a Reggio Emilia 46,9% ed a Forlì-Cesena 43,5%.

Per il prossimo triennio la situazione è prevista in peggioramento, scendendo infatti al

45,0%, mostrando come tutte le provincie vedranno così ridotti il numero di occupati

rispetto alla popolazione. Anche per quanto riguarda il tasso di disoccupazione occorrono

fare delle riflessioni in merito all’impatto della crisi sulla struttura occupazionale, il tasso

Emilia Romagna. Scenari economici di previsione 2009- 2012

A cura di Confartigianato Federimprese Emilia Romagna 21

è peggiorato 0,5 punti percentuali rispetto 2008, e si amplierà nel prossimo triennio, fino

a raggiungere il 4,8% complessivo. Questa situazione si ripresenta in tutte le province

emiliane e romagnole, con differenze tra i territori provinciali: Bologna e Reggio Emilia

(2,9% e 2,6% nel 2009 e previsione a 4,0% e 3,2%) continueranno a mostrare

performance migliori rispetto ad altre aree, quali Rimini e o Ferrara (5,6% e 5,7%, in

peggioramento nel 2012 fino al 6,6% e 7,4%).

TAB. 2.4 . Mercato del lavoro - tassi percentuali

Tasso di occupazione* Tasso di disoccupazione Tasso di attività

2008 2009 2012 2008 2009 2012 2008 2009 2012

BOLOGNA 47,1 46,4 46,2 2,2 2,9 4,0 48,1 47,8 48,1

FERRARA 45,4 45,0 45,3 4,8 5,7 7,4 47,7 47,7 48,9

FORLÌ-CESENA 44,3 43,5 42,8 5,0 4,9 5,8 46,6 45,7 45,5

MODENA 47,2 46,3 45,4 3,3 3,4 4,2 48,9 48,0 47,4

PARMA 47,1 46,2 45,4 2,3 3,1 4,3 48,2 47,7 47,4

PIACENZA 44,5 43,7 43,2 1,9 3,1 4,7 45,4 45,2 45,3

RAVENNA 46,3 45,5 44,9 3,4 4,2 5,5 47,9 47,5 47,5

REGGIO EMILIA 48,3 46,9 45,1 2,3 2,6 3,2 49,4 48,2 46,6

RIMINI 45,5 44,6 44,1 5,5 5,6 6,6 48,1 47,2 47,2

EMILIA ROMAGNA 46,5 45,7 45,0 3,2 3,7 4,8 48,0 47,4 47,3

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 22

33.. PPRROOVVIINNCCIIAA DDII BBOOLLOOGGNNAA

PPRREEVVIISSIIOONNEE EECCOONNOOMMIICCAA 22000099 EE SSCCEENNAARRII FFUUTTUURRII

TAB. 3.1. Valore aggiunto e valori pro capite per l’anno 200 9 (prezzi correnti)

BOLOGNA EMILIA ROMAGNA BOLOGNA / EMILIA ROMAGNA

Valore aggiunto (mln €) 31.428,4 122.286,1 25,7%

Valore aggiunto per abitante (€) 32.502,6 28.464,8 +14,2%

Valore aggiunto per occupato (€) 70.086,7 62.338,0 +12,4%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.2. Dinamica del valore aggiunto pro capite dal 2003 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Valore aggiunto per abitante (€)

BOLOGNA 0,3 -1,0 -5,0 0,5 1,1 1,3

EMILIA ROMAGNA 0,2 -1,7 -5,7 0,3 0,9 1,1 Valore aggiunto per occupato (€)

BOLOGNA 0,1 -1,5 -3,6 1,6 1,0 0,8

EMILIA ROMAGNA 0,4 -1,8 -3,9 1,6 1,1 0,9

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 23

FIG. 3.3. Dinamica del valore aggiunto pro capite dal 2003 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.4. Valore aggiunto per macrosettori economici per l’a nno 2009 (mln € correnti)

BOLOGNA EMILIA ROMAGNA BOLOGNA / EMILIA ROMAGNA

Agricoltura 400,9 2.936,0 13,7%

Industria 7.036,3 30.634,0 23,0%

Costruzioni 1.629,2 7.678,4 21,2%

Servizi 22.362,0 81.037,7 27,6%

Totale 31.428,4 122.286,1 25,7%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL VALORE AGGIUNTOPER ABITANTE (variazioni % annue)

-8

-6

-4

-2

0

2

4

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTOPER OCCUPATO (variazioni % annue)

-5

-4

-3

-2

-1

0

1

2

3

4

5

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 24

TAB. 3.5. Dinamica del valore aggiunto per macrosettori econo mici dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Agricoltura

BOLOGNA -0,7 6,0 1,7 -0,1 -0,6 -0,8

EMILIA ROMAGNA -0,1 6,2 1,8 -0,1 -0,6 -0,8

Industria

BOLOGNA 1,1 -3,2 -12,9 2,3 2,1 2,2

EMILIA ROMAGNA 1,5 -3,3 -12,9 2,2 2,1 2,2

Costruzioni

BOLOGNA 4,5 -1,5 -2,9 -0,1 1,1 1,3

EMILIA ROMAGNA 5,3 -1,7 -3,1 -0,2 1,1 1,3

Servizi

BOLOGNA 1,1 1,2 -1,4 1,0 1,6 1,9

EMILIA ROMAGNA 1,3 0,7 -1,7 0,8 1,5 1,8

Totale

BOLOGNA 1,2 0,0 -4,3 1,2 1,7 1,9

EMILIA ROMAGNA 1,5 -0,4 -4,8 1,1 1,6 1,8

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 25

FIG. 3.6. Dinamica del valore aggiunto per macrosettori econ omici dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL VALORE AGGIUNTODELL'AGRICOLTURA (variazioni % annue)

-20

-15

-10

-5

0

5

10

15

20

25

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTODELL'INDUSTRIA (variazioni % annue)

-15

-10

-5

0

5

10

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTODEI SERVIZI (variazioni % annue)

-2

-1

0

1

2

3

4

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTO DELLE COSTRUZIONI (variazioni % annue)

-4

-2

0

2

4

6

8

10

12

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 26

TAB. 3.7. Reddito e consumi per l’anno 2009 (valori correnti)

BOLOGNA EMILIA ROMAGNA BOLOGNA / EMILIA ROMAGNA

Reddito disponibile delle famiglie (mln €) 23.023,0 96.530,4 23,9%

Reddito disponibile delle famiglie per abitante (€) 23.809,9 22.469,6 6,0%

Consumi finali delle famiglie (mln €) 19.002,0 78.700,6 24,1%

Consumi finali delle famiglie per abitante (€) 19.651,5 18.319,3 7,3%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB.3.8. Dinamica del reddito e dei consumi dal 2007 al 201 2 Variazioni percentuali annue (prezzi correnti)

2007/2008 2008/2009 2009/2010 2010/2011 2011/2012

Reddito disponibile delle famiglie per abitante (€)

BOLOGNA 2,2 -1,0 0,8 2,5 3,2

EMILIA ROMAGNA 1,8 -1,2 0,6 2,4 3,0 Consumi finali delle

famiglie per abitante (€)

BOLOGNA 1,7 -1,5 1,3 2,7 3,2

EMILIA ROMAGNA 1,2 -1,7 1,1 2,6 3,1

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.9. Commercio con l’Estero per l’anno 2009 (mln € correnti)

BOLOGNA EMILIA ROMAGNA BOLOGNA / EMILIA ROMAGNA

Esportazioni 8.226,8 36.359,4 22,6%

Importazioni 4.964,8 23.314,0 21,3%

Saldo 3.262,0 13.045,4 25,0%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 27

TAB. 3.10. Incidenza del commercio con l’Estero sul valore ag giunto per l’anno 2009 Valori percentuali

BOLOGNA EMILIA ROMAGNA BOLOGNA / EMILIA ROMAGNA

Esportazioni/ valore aggiunto 26,2 29,7 -3,6%

Importazioni/ valore aggiunto 15,8 19,1 -3,3%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB 3.11. Dinamica del commercio con l’estero dal 2003 al 20 12 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Esportazioni

BOLOGNA 4,3 -5,0 -25,2 7,3 6,0 4,6

EMILIA ROMAGNA 4,6 -2,5 -22,9 3,6 4,3 3,8

Importazioni

BOLOGNA 0,7 -8,5 -17,1 9,1 6,5 5,1

EMILIA ROMAGNA 4,8 -7,0 -13,7 0,9 1,8 2,3

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 28

FIG. 3.12. Dinamica del commercio con l’Estero dal 2003 al 20 12 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DELLE ESPORTAZIONI DI BENIVERSO L'ESTERO (variazioni % annue)

-30

-25

-20

-15

-10

-5

0

5

10

15

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

DINAMICA DELLE IMPORTAZIONI DI BENIDALL'ESTERO (variazioni % annue)

-20

-15

-10

-5

0

5

10

15

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

INCIDENZA DELLE ESPORTAZIONI DI BENISUL VALORE AGGIUNTO (% annue)

0

5

10

15

20

25

30

35

40

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

INCIDENZA DELLE IMPORTAZIONI DI BENISUL VALORE AGGIUNTO (% annue)

0

5

10

15

20

25

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 29

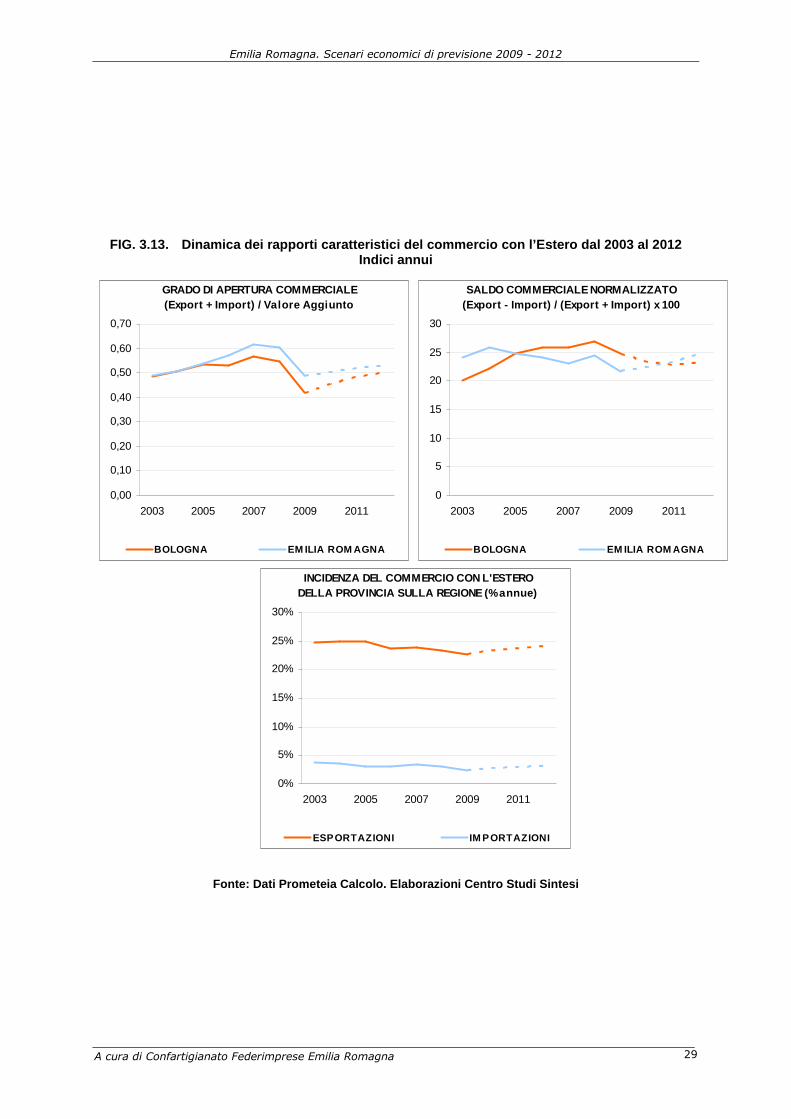

FIG. 3.13. Dinamica dei rapporti caratteristici del commercio con l’Estero dal 2003 al 2012 Indici annui

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro St udi Sintesi

GRADO DI APERTURA COMMERCIALE(Export + Import) / Valore Aggiunto

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

SALDO COMMERCIALE NORMALIZZATO (Export - Import) / (Export + Import) x 100

0

5

10

15

20

25

30

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

INCIDENZA DEL COMMERCIO CON L'ESTERO DELLA PROVINCIA SULLA REGIONE (% annue)

0%

5%

10%

15%

20%

25%

30%

2003 2005 2007 2009 2011

ESPORTAZIONI IM PORTAZIONI

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 30

TAB. 3.14. Popolazione e mercato del lavoro per l’anno 2009

BOLOGNA EMILIA ROMAGNA BOLOGNA / EMILIA ROMAGNA

Popolazione 966.950 4.296.041 22,5%

Occupati 448.423 1.961.661 22,9%

Persone in cerca di occupazione 13.498 75.335 17,9%

Forza lavoro 461.921 2.036.996 22,7%

Tasso di occupazione* (%) 46,4 45,7 +0,7

Tasso di disoccupazione (%) 2,9 3,7 -0,8

Tasso di attività (%) 47,8 47,4 +0,4

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.15. Dinamica del mercato del lavoro dal 2003 al 2012 Tassi percentuali

2003 2008 2009 2010 2011 2012

Tasso di occupazione*

BOLOGNA 46,3 47,1 46,4 45,9 45,9 46,2

EMILIA ROMAGNA 46,8 46,5 45,7 45,0 44,9 45,0

Tasso di disoccupazione

BOLOGNA 2,3 2,2 2,9 4,0 4,2 4,0

EMILIA ROMAGNA 3,1 3,2 3,7 4,9 5,0 4,8

Tasso di attività

BOLOGNA 47,4 48,1 47,8 47,8 47,9 48,1

EMILIA ROMAGNA 48,3 48,0 47,4 47,4 47,3 47,3

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 31

FIG. 3.16. Dinamica del mercato del lavoro dal 2003 al 2012 Tassi percentuali

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL TASSO DI OCCUPAZIONE(tassi % annui)

44%

44%

45%

45%

46%

46%

47%

47%

48%

48%

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

DINAMICA DEL TASSO DI DISOCCUPAZIONE (tassi % annui)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

DINAMICA DEL TASSO DI ATTIVITÀ(tassi % annui)

45,5%

46,0%

46,5%

47,0%

47,5%

48,0%

48,5%

49,0%

49,5%

2003 2005 2007 2009 2011

BOLOGNA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 32

44.. PPRROOVVIINNCCIIAA DDII FFEERRRRAARRAA

PPRREEVVIISSIIOONNEE EECCOONNOOMMIICCAA 22000099 EE SSCCEENNAARRII FFUUTTUURRII

TAB. 3.1. Valore aggiunto e valori pro capite per l’anno 200 9 (prezzi correnti)

FERRARA EMILIA ROMAGNA FERRARA / EMILIA ROMAGNA

Valore aggiunto (mln €) 8.616,1 122.286,1 7,0%

Valore aggiunto per abitante (€) 24.422,5 28.464,8 -14,2%

Valore aggiunto per occupato (€) 54.317,8 62.338,0 -12,9%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.2. Dinamica del valore aggiunto pro capite dal 2003 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Valore aggiunto per abitante (€)

FERRARA 0,7 -0,4 -4,0 1,0 1,5 1,7

EMILIA ROMAGNA 0,2 -1,7 -5,7 0,3 0,9 1,1 Valore aggiunto per occupato (€)

FERRARA 0,3 0,6 -3,2 1,6 1,1 0,9

EMILIA ROMAGNA 0,4 -1,8 -3,9 1,6 1,1 0,9

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 33

FIG. 3.3. Dinamica del valore aggiunto pro capite dal 2003 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.4. Valore aggiunto per macrosettori economici per l’a nno 2009 (mln € correnti)

FERRARA EMILIA ROMAGNA FERRARA / EMILIA ROMAGNA

Agricoltura 410,4 2.936,0 14,0%

Industria 1.730,4 30.634,0 5,6%

Costruzioni 641,5 7.678,4 8,4%

Servizi 5.833,8 81.037,7 7,2%

Totale 8.616,1 122.286,1 7,0%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL VALORE AGGIUNTOPER ABITANTE (variazioni % annue)

-7-6

-5-4

-3-2

-10

12

34

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTOPER OCCUPATO (variazioni % annue)

-6

-4

-2

0

2

4

6

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 34

TAB. 3.5. Dinamica del valore aggiunto per macrosettori econo mici dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Agricoltura

FERRARA -0,2 6,3 1,8 -0,1 -0,6 -0,8

EMILIA ROMAGNA -0,1 6,2 1,8 -0,1 -0,6 -0,8

Industria

FERRARA 2,1 -3,5 -13,0 2,2 2,1 2,2

EMILIA ROMAGNA 1,5 -3,3 -12,9 2,2 2,1 2,2

Costruzioni

FERRARA 5,1 -0,9 -2,6 0,1 1,2 1,4

EMILIA ROMAGNA 5,3 -1,7 -3,1 -0,2 1,1 1,3

Servizi

FERRARA 1,0 1,0 -1,5 0,9 1,6 1,8

EMILIA ROMAGNA 1,3 0,7 -1,7 0,8 1,5 1,8

Totale

FERRARA 1,4 0,2 -3,9 1,1 1,5 1,7

EMILIA ROMAGNA 1,5 -0,4 -4,8 1,1 1,6 1,8

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 35

FIG. 3.6. Dinamica del valore aggiunto per macrosettori econ omici dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL VALORE AGGIUNTODELL'AGRICOLTURA (variazioni % annue)

-15

-10

-5

0

5

10

15

20

25

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTODELL'INDUSTRIA (variazioni % annue)

-15

-10

-5

0

5

10

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTODEI SERVIZI (variazioni % annue)

-2

-1

0

1

2

3

4

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTO DELLE COSTRUZIONI (variazioni % annue)

-4

-2

0

2

4

6

8

10

12

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 36

TAB. 3.7. Reddito e consumi per l’anno 2009 (valori correnti)

FERRARA EMILIA ROMAGNA FERRARA / EMILIA ROMAGNA

Reddito disponibile delle famiglie (mln €) 7.780,1 96.530,4 8,1%

Reddito disponibile delle famiglie per abitante (€) 22.053,0 22.469,6 -1,9%

Consumi finali delle famiglie (mln €) 6.336,6 78.700,6 8,1%

Consumi finali delle famiglie per abitante (€) 17.961,2 18.319,3 -2,0%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB.3.8. Dinamica del reddito e dei consumi dal 2007 al 201 2 Variazioni percentuali annue (prezzi correnti)

07/08 08/09 09/10 10/11 11/12

Reddito disponibile delle famiglie per abitante (€)

FERRARA 2,8 -0,2 1,5 3,2 3,8

EMILIA ROMAGNA 1,8 -1,2 0,6 2,4 3,0 Consumi finali delle

famiglie per abitante (€)

FERRARA 3,3 -0,7 1,9 3,3 3,8

EMILIA ROMAGNA 1,2 -1,7 1,1 2,6 3,1

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.9. Commercio con l’Estero per l’anno 2009 (mln € correnti)

FERRARA EMILIA ROMAGNA FERRARA / EMILIA ROMAGNA

Esportazioni 1.323,0 36.359,4 3,6%

Importazioni 579,5 23.314,0 2,5%

Saldo 743,4 13.045,4 5,7%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 37

TAB. 3.10. Incidenza del commercio con l’Estero sul valore ag giunto per l’anno 2009 Valori percentuali

FERRARA EMILIA ROMAGNA FERRARA / EMILIA ROMAGNA

Esportazioni/ valore aggiunto 15,4 29,7 -14,4%

Importazioni/ valore aggiunto 6,7 19,1 -12,3%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB 3.11. Dinamica del commercio con l’estero dal 2003 al 20 12 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Esportazioni

FERRARA 6,2 -17,3 -37,0 24,1 14,2 8,7

EMILIA ROMAGNA 4,6 -2,5 -22,9 3,6 4,3 3,8

Importazioni

FERRARA 5,3 -14,9 -30,7 13,6 9,2 6,7

EMILIA ROMAGNA 4,8 -7,0 -13,7 0,9 1,8 2,3

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 38

FIG. 3.12. Dinamica del commercio con l’Estero dal 2003 al 20 12 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro St udi Sintesi

DINAMICA DELLE ESPORTAZIONI DI BENIVERSO L'ESTERO (variazioni % annue)

-50

-40

-30

-20

-10

0

10

20

30

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

DINAMICA DELLE IMPORTAZIONI DI BENIDALL'ESTERO (variazioni % annue)

-40

-30

-20

-10

0

10

20

30

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

INCIDENZA DELLE ESPORTAZIONI DI BENISUL VALORE AGGIUNTO (% annue)

0

5

10

15

20

25

30

35

40

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

INCIDENZA DELLE IMPORTAZIONI DI BENISUL VALORE AGGIUNTO (% annue)

0

5

10

15

20

25

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 39

FIG. 3.13. Dinamica dei rapporti caratteristici del commercio con l’Estero dal 2003 al 2012 Indici annui

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

GRADO DI APERTURA COMMERCIALE(Export + Import) / Valore Aggiunto

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

SALDO COMMERCIALE NORMALIZZATO (Export - Import) / (Export + Import) x 100

0

10

20

30

40

50

60

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

INCIDENZA DEL COMMERCIO CON L'ESTERO DELLA PROVINCIA SULLA REGIONE (% annue)

0%

1%

2%

3%

4%

5%

6%

2003 2005 2007 2009 2011

ESPORTAZIONI IM PORTAZIONI

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 40

TAB. 3.14. Popolazione e mercato del lavoro per l’anno 2009

FERRARA EMILIA ROMAGNA FERRARA / EMILIA ROMAGNA

Popolazione 352.793 4.296.041 8,2%

Occupati 158.624 1.961.661 8,1%

Persone in cerca di occupazione 9.637 75.335 12,8%

Forza lavoro 168.260 2.036.996 8,3%

Tasso di occupazione* (%) 45,0 45,7 -0,7

Tasso di disoccupazione (%) 5,7 3,7 +2,0

Tasso di attività (%) 47,7 47,4 +0,3

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.15. Dinamica del mercato del lavoro dal 2003 al 2012 Tassi percentuali

2003 2008 2009 2010 2011 2012

Tasso di occupazione*

FERRARA 46,2 45,4 45,0 44,7 44,9 45,3

EMILIA ROMAGNA 46,8 46,5 45,7 45,0 44,9 45,0

Tasso di disoccupazione

FERRARA 4,0 4,8 5,7 7,5 7,7 7,4

EMILIA ROMAGNA 3,1 3,2 3,7 4,9 5,0 4,8

Tasso di attività

FERRARA 48,1 47,7 47,7 48,4 48,7 48,9

EMILIA ROMAGNA 48,3 48,0 47,4 47,4 47,3 47,3

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 41

FIG. 3.16. Dinamica del mercato del lavoro dal 2003 al 2012 Tassi percentuali

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL TASSO DI OCCUPAZIONE(tassi % annui)

42%43%

43%44%

44%45%

45%46%

46%47%

47%48%

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

DINAMICA DEL TASSO DI DISOCCUPAZIONE (tassi % annui)

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

DINAMICA DEL TASSO DI ATTIVITÀ(tassi % annui)

45%

45%

46%

46%

47%

47%

48%

48%

49%

49%

50%

2003 2005 2007 2009 2011

FERRARA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 42

55.. PPRROOVVIINNCCIIAA DDII FFOORRLLII’’ -- CCEESSEENNAA

PPRREEVVIISSIIOONNEE EECCOONNOOMMIICCAA 22000099 EE SSCCEENNAARRII FFUUTTUURRII

TAB. 3.1. Valore aggiunto e valori pro capite per l’anno 200 9 (prezzi correnti)

FORLI’ - CESENA EMILIA ROMAGNA FORLI’ - CESENA / EMILIA ROMAGNA

Valore aggiunto (mln €) 10.297,7 122.286,1 8,4%

Valore aggiunto per abitante (€) 26.818,4 28.464,8 -5,8%

Valore aggiunto per occupato (€) 61.668,8 62.338,0 -1,1%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.2. Dinamica del valore aggiunto pro capite dal 2003 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Valore aggiunto per abitante (€)

FORLI’ - CESENA 0,8 -1,9 -5,4 0,2 0,8 1,1

EMILIA ROMAGNA 0,2 -1,7 -5,7 0,3 0,9 1,1 Valore aggiunto per occupato (€)

FORLI’ - CESENA 2,0 -0,6 -3,7 1,6 1,1 0,9

EMILIA ROMAGNA 0,4 -1,8 -3,9 1,6 1,1 0,9

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 43

FIG. 3.3. Dinamica del valore aggiunto pro capite dal 2003 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.4. Valore aggiunto per macrosettori economici per l’a nno 2009 (mln € correnti)

FORLI’ - CESENA EMILIA ROMAGNA FORLI’ - CESENA / EMILIA ROMAGNA

Agricoltura 332,2 2.936,0 11,3%

Industria 2.283,7 30.634,0 7,5%

Costruzioni 698,7 7.678,4 9,1%

Servizi 6.983,0 81.037,7 8,6%

Totale 10.297,7 122.286,1 8,4%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL VALORE AGGIUNTOPER ABITANTE (variazioni % annue)

-7-6

-5-4

-3-2

-10

12

34

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTOPER OCCUPATO (variazioni % annue)

-6

-4

-2

0

2

4

6

8

10

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 44

TAB. 3.5. Dinamica del valore aggiunto per macrosettori econo mici dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Agricoltura

FORLI’ - CESENA 0,0 5,3 1,5 -0,2 -0,6 -0,8

EMILIA ROMAGNA -0,1 6,2 1,8 -0,1 -0,6 -0,8

Industria

FORLI’ - CESENA 2,5 -4,7 -13,8 1,6 1,7 2,0

EMILIA ROMAGNA 1,5 -3,3 -12,9 2,2 2,1 2,2

Costruzioni

FORLI’ - CESENA 6,4 -1,5 -3,0 -0,1 1,1 1,3

EMILIA ROMAGNA 5,3 -1,7 -3,1 -0,2 1,1 1,3

Servizi

FORLI’ - CESENA 1,5 0,6 -1,7 0,8 1,5 1,8

EMILIA ROMAGNA 1,3 0,7 -1,7 0,8 1,5 1,8

Totale

FORLI’ - CESENA 1,9 -0,7 -4,7 0,9 1,4 1,7

EMILIA ROMAGNA 1,5 -0,4 -4,8 1,1 1,6 1,8

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 45

FIG. 3.6. Dinamica del valore aggiunto per macrosettori econ omici dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL VALORE AGGIUNTODELL'AGRICOLTURA (variazioni % annue)

-10

-5

0

5

10

15

20

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTODELL'INDUSTRIA (variazioni % annue)

-15

-10

-5

0

5

10

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTODEI SERVIZI (variazioni % annue)

-2

-1

0

1

2

3

4

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTO DELLE COSTRUZIONI (variazioni % annue)

-4

-2

0

2

4

6

8

10

12

14

16

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 46

TAB. 3.7. Reddito e consumi per l’anno 2009 (valori correnti)

FORLI’ - CESENA EMILIA ROMAGNA FORLI’ - CESENA / EMILIA ROMAGNA

Reddito disponibile delle famiglie (mln €) 8.599,2 96.530,4 8,9%

Reddito disponibile delle famiglie per abitante (€) 22.394,9 22.469,6 -0,3%

Consumi finali delle famiglie (mln €) 8.303,7 78.700,6 10,6%

Consumi finali delle famiglie per abitante (€) 21.625,4 18.319,3 +18,0%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro St udi Sintesi

TAB.3.8. Dinamica del reddito e dei consumi dal 2007 al 201 2 Variazioni percentuali annue (prezzi correnti)

07/08 08/09 09/10 10/11 11/12

Reddito disponibile delle famiglie per abitante (€)

FORLI’ - CESENA 1,5 -1,3 0,6 2,4 3,1

EMILIA ROMAGNA 1,8 -1,2 0,6 2,4 3,0 Consumi finali delle

famiglie per abitante (€)

FORLI’ - CESENA 1,1 -1,6 1,2 2,7 3,2

EMILIA ROMAGNA 1,2 -1,7 1,1 2,6 3,1

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.9. Commercio con l’Estero per l’anno 2009 (mln € correnti)

FORLI’ - CESENA EMILIA ROMAGNA FORLI’ - CESENA / EMILIA ROMAGNA

Esportazioni 2.243,8 36.359,4 6,2%

Importazioni 1.289,0 23.314,0 5,5%

Saldo 954,9 13.045,4 7,3%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 47

TAB. 3.10. Incidenza del commercio con l’Estero sul valore ag giunto per l’anno 2009 Valori percentuali

FORLI’ - CESENA EMILIA ROMAGNA FORLI’ - CESENA / EMILIA ROMAGNA

Esportazioni/ valore aggiunto 21,8 29,7 -7,9%

Importazioni/ valore aggiunto 12,5 19,1 -6,5%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB 3.11. Dinamica del commercio con l’estero dal 2003 al 20 12 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Esportazioni

FORLI’ - CESENA 4,5 -1,8 -26,2 4,9 4,8 4,0

EMILIA ROMAGNA 4,6 -2,5 -22,9 3,6 4,3 3,8

Importazioni

FORLI’ - CESENA 1,2 -0,3 -9,9 1,6 2,0 2,3

EMILIA ROMAGNA 4,8 -7,0 -13,7 0,9 1,8 2,3

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 48

FIG. 3.12. Dinamica del commercio con l’Estero dal 2003 al 20 12 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DELLE ESPORTAZIONI DI BENIVERSO L'ESTERO (variazioni % annue)

-30

-25

-20

-15

-10

-5

0

5

10

15

20

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

DINAMICA DELLE IMPORTAZIONI DI BENIDALL'ESTERO (variazioni % annue)

-20

-15

-10

-5

0

5

10

15

20

25

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

INCIDENZA DELLE ESPORTAZIONI DI BENISUL VALORE AGGIUNTO (% annue)

0

5

10

15

20

25

30

35

40

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

INCIDENZA DELLE IMPORTAZIONI DI BENISUL VALORE AGGIUNTO (% annue)

0

5

10

15

20

25

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 49

FIG. 3.13. Dinamica dei rapporti caratteristici del commercio con l’Estero dal 2003 al 2012 Indici annui

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro St udi Sintesi

GRADO DI APERTURA COMMERCIALE(Export + Import) / Valore Aggiunto

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

SALDO COMMERCIALE NORMALIZZATO (Export - Import) / (Export + Import) x 100

0

5

10

15

20

25

30

35

40

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

INCIDENZA DEL COMMERCIO CON L'ESTERO DELLA PROVINCIA SULLA REGIONE (% annue)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2003 2005 2007 2009 2011

ESPORTAZIONI IM PORTAZIONI

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 50

TAB. 3.14. Popolazione e mercato del lavoro per l’anno 2009

FORLI’ - CESENA EMILIA ROMAGNA FORLI’ - CESENA / EMILIA ROMAGNA

Popolazione 383.979 4.296.041 8,9%

Occupati 166.984 1.961.661 8,5%

Persone in cerca di occupazione 8.633 75.335 11,5%

Forza lavoro 175.617 2.036.996 8,6%

Tasso di occupazione* (%) 43,5 45,7 -2,2

Tasso di disoccupazione (%) 4,9 3,7 +1,2

Tasso di attività (%) 45,7 47,4 -1,7

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.15. Dinamica del mercato del lavoro dal 2003 al 2012 Tassi percentuali

2003 2008 2009 2010 2011 2012

Tasso di occupazione*

FORLI’ – CESENA 48,0 44,3 43,5 42,9 42,8 42,8

EMILIA ROMAGNA 46,8 46,5 45,7 45,0 44,9 45,0

Tasso di disoccupazione

FORLI’ – CESENA 3,1 5,0 4,9 6,1 6,1 5,8

EMILIA ROMAGNA 3,1 3,2 3,7 4,9 5,0 4,8

Tasso di attività

FORLI’ – CESENA 49,6 46,6 45,7 45,7 45,5 45,5

EMILIA ROMAGNA 48,3 48,0 47,4 47,4 47,3 47,3

*occupati/popolazione

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 51

FIG. 3.16. Dinamica del mercato del lavoro dal 2003 al 2012 Tassi percentuali

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL TASSO DI OCCUPAZIONE(tassi % annui)

40%

41%

42%

43%

44%

45%

46%

47%

48%

49%

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

DINAMICA DEL TASSO DI DISOCCUPAZIONE (tassi % annui)

0%

1%

2%

3%

4%

5%

6%

7%

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

DINAMICA DEL TASSO DI ATTIVITÀ(tassi % annui)

43%

44%

45%

46%

47%

48%

49%

50%

2003 2005 2007 2009 2011

FORLI'-CESENA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 52

66.. PPRROOVVIINNCCIIAA DDII MMOODDEENNAA

PPRREEVVIISSIIOONNEE EECCOONNOOMMIICCAA 22000099 EE SSCCEENNAARRII FFUUTTUURRII

TAB. 3.1. Valore aggiunto e valori pro capite per l’anno 200 9 (prezzi correnti)

MODENA EMILIA ROMAGNA MODENA / EMILIA ROMAGNA

Valore aggiunto (mln €) 20.342,4 122.286,1 16,6%

Valore aggiunto per abitante (€) 29.803,6 28.464,8 +4,7%

Valore aggiunto per occupato (€) 64.372,8 62.338,0 +3,3%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.2. Dinamica del valore aggiunto pro capite dal 2003 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Valore aggiunto per abitante (€)

MODENA 0,1 -2,0 -6,7 0,3 0,8 1,1

EMILIA ROMAGNA 0,2 -1,7 -5,7 0,3 0,9 1,1 Valore aggiunto per occupato (€)

MODENA 0,8 -1,7 -4,8 1,9 1,2 1,1

EMILIA ROMAGNA 0,4 -1,8 -3,9 1,6 1,1 0,9

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 53

FIG. 3.3. Dinamica del valore aggiunto pro capite dal 2003 a l 2012 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

TAB. 3.4. Valore aggiunto per macrosettori economici per l’a nno 2009 (mln € correnti)

MODENA EMILIA ROMAGNA MODENA / EMILIA ROMAGNA

Agricoltura 406,8 2.936,0 13,9%

Industria 6.774,5 30.634,0 22,1%

Costruzioni 1.271,8 7.678,4 16,6%

Servizi 11.889,3 81.037,7 14,7%

Totale 20.342,4 122.286,1 16,6%

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL VALORE AGGIUNTOPER ABITANTE (variazioni % annue)

-8

-6

-4

-2

0

2

4

6

2003 2005 2007 2009 2011

M ODENA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTOPER OCCUPATO (variazioni % annue)

-6

-4

-2

0

2

4

6

2003 2005 2007 2009 2011

M ODENA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 54

TAB. 3.5. Dinamica del valore aggiunto per macrosettori econo mici dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

03/07* 07/08 08/09 09/10 10/11 11/12

Agricoltura

MODENA -1,2 6,9 2,0 0,0 -0,6 -0,8

EMILIA ROMAGNA -0,1 6,2 1,8 -0,1 -0,6 -0,8

Industria

MODENA 1,3 -2,9 -12,7 2,4 2,2 2,3

EMILIA ROMAGNA 1,5 -3,3 -12,9 2,2 2,1 2,2

Costruzioni

MODENA 4,5 -1,0 -2,6 0,1 1,2 1,4

EMILIA ROMAGNA 5,3 -1,7 -3,1 -0,2 1,1 1,3

Servizi

MODENA 1,0 0,5 -1,8 0,7 1,5 1,8

EMILIA ROMAGNA 1,3 0,7 -1,7 0,8 1,5 1,8

Totale

MODENA 1,2 -0,7 -5,7 1,3 1,7 1,9

EMILIA ROMAGNA 1,5 -0,4 -4,8 1,1 1,6 1,8

* Variazione media annua

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 55

FIG. 3.6. Dinamica del valore aggiunto per macrosettori econ omici dal 2003 al 2012 Variazioni percentuali annue (prezzi costanti 2000)

Fonte: Dati Prometeia Calcolo. Elaborazioni Centro Stu di Sintesi

DINAMICA DEL VALORE AGGIUNTODELL'AGRICOLTURA (variazioni % annue)

-15

-10

-5

0

5

10

15

20

2003 2005 2007 2009 2011

M ODENA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTODELL'INDUSTRIA (variazioni % annue)

-15

-10

-5

0

5

10

2003 2005 2007 2009 2011

M ODENA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTODEI SERVIZI (variazioni % annue)

-3

-2

-1

0

1

2

3

4

5

2003 2005 2007 2009 2011

M ODENA EM ILIA ROM AGNA

DINAMICA DEL VALORE AGGIUNTO DELLE COSTRUZIONI (variazioni % annue)

-4

-2

0

2

4

6

8

10

12

2003 2005 2007 2009 2011

M ODENA EM ILIA ROM AGNA

Emilia Romagna. Scenari economici di previsione 2009 - 2012

A cura di Confartigianato Federimprese Emilia Romagna 56

TAB. 3.7. Reddito e consumi per l’anno 2009 (valori correnti)

MODENA EMILIA ROMAGNA MODENA / EMILIA ROMAGNA

Reddito disponibile delle famiglie (mln €) 15.770,5 96.530,4 16,3%

Reddito disponibile delle famiglie per abitante (€) 23.105,4 22.469,6 +2,8%